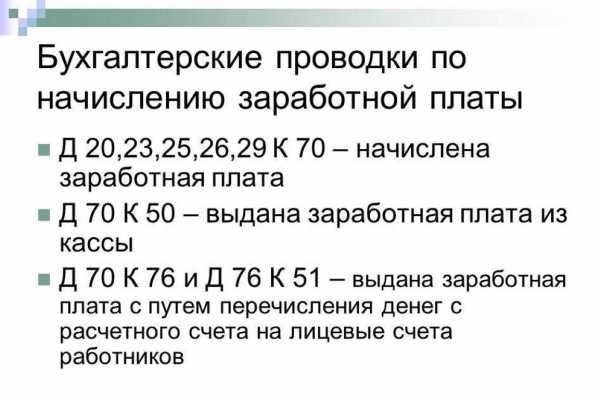

Счет 70 в бухгалтерском учете

Актуально на: 6 октября 2017 г.

О сущности заработной платы, ее видах и формах, а также особенностях документального оформления ее начисления и выплаты мы рассказывали в нашем отдельном материале. Об основных проводках по заработной плате расскажем в настоящем материале.

Счет 70 «Расчеты с персоналом по оплате труда»

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от 31.10.2000 № 94н). Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Начислена заработная плата: проводка

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

Начисление зарплаты в 2016 году: какие еще варианты

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов:

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70.

При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными. Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов. А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению».

Так, к примеру, начисление страховых взносов с заработной платы работников основного производства будет отражено: Дебет счета 20 — Кредит счета 69.

Выплата зарплаты: проводки

При выплате заработной платы дебетуется счет 70 и кредитуются счета учета денежных средств.

Так, выдача зарплаты из кассы: проводка Дебет счета 70 — Кредит счета 50 «Касса».

При перечислении на счет работника в банке (в т.ч. на зарплатную карту): Дебет счета 70 — Кредит счета 51 «Расчетные счета».

Не полученная вовремя зарплата допонируется:

Дебет счета 70 — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Возврат в кассу излишне выплаченной зарплаты: проводка Дебет счета 50 — Кредит счета 70.

Также читайте:

glavkniga.ru

Проводки по заработной плате

Проводки по заработной плате в таблице. Перечисляете ли вы зарплату на карточки сотрудников или выдаете из кассы – смотрите полный справочник бухгалтерских проводок по зарплате и инструкции для бухгалтерской программы.

Читайте в статье:

Внимание! Правильно рассчитать зарплату и отразить ее в учете в соответствии с нормами законодательства вам помогут:

Ведите учет зарплаты в программе БухСофт. Она включает в себя полный кадровый учет, табели, расчет и индексацию зарплаты для любой системы, а также калькуляторы больничных и отпускных, автоматическое формирование всей отчетности (4-ФСС, РСВ, 2-НДФЛ, 6-НДФЛ, персучет и т.д.) и многое другое. Попробуйте бесплатно

Рассчитать зарплату онлайн ⟶

Какие выплаты можно отнести на счет 70 – зарплата

Задолженность работодателя по заработной плате отражается по кредиту счета 70. Помимо этого на счете 70 учитываются и прочие расчеты с работником:

- удержания, связанные с виной работника (брак, недостача, хищение, порча материальных ценностей и др.)

- пособия

- дополнительные выплаты-компенсации работнику

- компенсация расходов на приобретение трудовой книжки работодателем

- погашение займа, предоставленного работодателем

- удержания по исполнительным листам

- др.

Организовать грамотный учет выплат сотрудникам вы можете перейдя по ссылке. В аналитике к счету 70 бухгалтер фиксирует данные по каждому работнику (ФИО, должность), а также подразделение, к которому он относится. Все бланки, на основании которых начисляется зарплата вы можете найти по ссылке >>>

На какие счета отнести расходы по зарплате

Счета, с которыми будет корреспондировать счет 70, определяются на основании вида деятельности.

Так, если сфера деятельности работодателя производство, то расходы по зарплате будут распределяться по счетам:

- 20 (основной производство),

- 23 (вспомогательное производство),

- 25 (для работников, занятых в управлении и обслуживании цехов),

- 26 (для работников управления и специалистов),

- 29 (для работников обслуживающих производств и хозяйств).

Если компании занимается торговой деятельностью, то все расходы по зарплате нужно относить на счет 44.

Примеры проводок по зарплате

- Дебет 70 Кредит 50 – выплачен сотруднику из кассы аванс по зарплате за месяц

- Дебет 70 Кредит 50 – выплачена зарплата из кассы

- Дебет 70 Кредит 76 – перечислены деньги на зарплатные карты сотрудников

- Дебет 70 Кредит 68 – Удержан НДФЛ с заработной платы

- Дебет 70 Кредит 51 – Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

- Дебет 20 Кредит 69 – Начислены страховые взносы с зарплаты работникам основного производства

Основные проводки по заработной плате

Полный перечень основных проводок (см. ниже).

| Проводка | Кто получает | ||

| Дт | Кт | ||

| Заработная плата | |||

| 20 , 23, 25, 26, 29 | 70 | Работники производственной компании | |

| 44 | 70 | Работники торговой компании (или компании сферы обслуживания) | |

| 91 | 70 | Работники, выполняющие работы, которые не относятся к обычной деятельности предприятия | |

| 99 | 70 | Работники, занятые ликвидацией и последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий | |

| Отпускные за счет резерва (при наличии) | |||

| 96 | 70 | Работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | |

| Пособия | |||

| 69 | 70 | Работники из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | |

Выплата работникам заработной платы, отпускных, пособий отражается по дебету счета 70. Корреспондирующий счет будет зависеть от того, каким образом компания произвела выплату:

- через кассу — Дт 70 Кт 50

- через банк — Дт 70 Кт 51

Зарплата: все проводки

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

| Дебет | Кредит | |||

|

70 |

51 |

Перечислен сотруднику на расчетный счет аванс по зарплате за месяц |

Платежное поручение, выписка банка | |

|

70 |

50 |

Выплачен сотруднику из кассы аванс по зарплате за месяц |

Платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) |

Платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

51 |

50 |

Внесен на расчетный счет организации депонированный аванс по зарплате |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированного аванса по зарплате |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачен депонированный аванс по зарплате |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

20 |

70 |

Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость | |

|

23 |

70 |

Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

25 |

70 |

Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

26 |

70 |

Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

29 |

70 |

Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

44 |

70 |

Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

91 |

70 |

Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

68 |

Удержан НДФЛ с заработной платы |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с зарплаты работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с зарплаты работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с зарплаты общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с зарплаты административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с зарплаты работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

51 |

Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Реестр для перечисления денежных средств на счета сотрудников, платежное поручение |

В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

|

70 |

50 |

Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирована неполученная зарплата (в случае ее выдачи из кассы) |

Платежная или расчетно-платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

51 |

50 |

Внесена на расчетный счет организации депонированная зарплата |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированной зарплаты |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачена депонированная зарплата |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

76 |

91 |

Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата |

Приказ руководителя, бухгалтерская справка |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

|

91 |

73 |

Начислены проценты за задержку выплаты заработной платы |

Бухгалтерская справка, расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

51 |

Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Выписка банка |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

50 |

Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

Проводки по отпускным

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

20 |

70 |

Начислена оплата отпуска работникам основного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

23 |

70 |

Начислена оплата отпуска работникам вспомогательного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

25 |

70 |

Начислена оплата отпуска общепроизводственному персоналу |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

26 |

70 |

Начислена оплата отпуска административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.) |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

29 |

70 |

Начислена оплата отпуска работникам обслуживающих производств и хозяйств |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

44 |

70 |

Начислена оплата отпуска работникам торговли и общественного питания |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

91 |

70 |

Начислена оплата отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

На счете 91 операция отражается по субсчету «Прочие расходы». Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

70 |

68 |

Удержан НДФЛ с суммы отпускных |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с оплаты отпуска работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с оплаты отпуска работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с оплаты отпуска общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с оплаты отпуска административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с оплаты отпуска работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с оплаты отпуска работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с оплаты отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

Как начислить зарплату в бухгалтерской программе

Рассмотрим, какие проводки по заработной плате сделать в бухгалтерских программах: Бухсофт Онлайн, 1С:Зарплата и управление персоналом и Контур.Бухгалтерия.

Бухсофт Онлайн

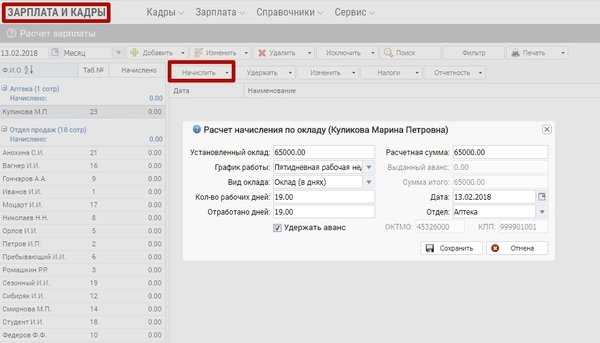

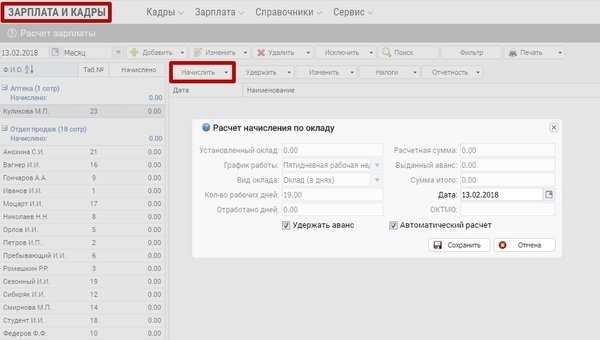

В модуле «Зарплата и кадры» в разделе «Зарплата» выберите «Расчет зарплаты». Оплату по окладу можно делать списком, а можно для каждого отдельно.

1. Для каждого – «Начислить/Оплата труда/Оклад»

2. Списком – «Начислить/Списком/Оклад всем». Программа по умолчанию предлагает автоматически произвести начисление с учетом оклада, заведенного в закладке «Кадры/перемещения». При этом сумма оклада будет зависеть от количества отработанных дней, указанных в Табеле рабочего времени. Если табель не ведется, то отработанными будут считаться все рабочие дни месяца.

1C:Зарплата и управление персоналом

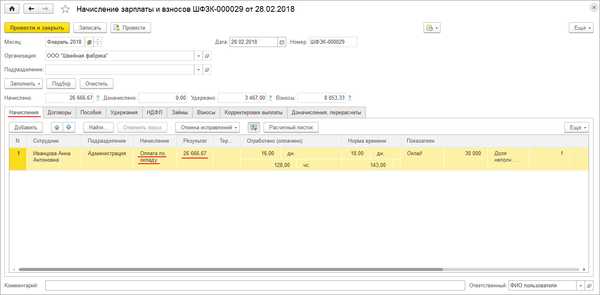

Начисление и расчет оплаты по окладу пропорционально отработанным дням производится при расчете зарплаты за месяц с помощью документа Начисление зарплаты и взносов (раздел Зарплата/Начисления зарплаты и взносов).

- Для автоматического заполнения документа используйте кнопку «Заполнить» или «Подбор».

- При заполнении документа в табличную часть на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

Для расчета результата оплаты по окладу пропорционально отработанным дням оклад (месячная тарифная ставка) сотрудника делится на количество рабочих дней в учетном периоде (месяце), которое сотрудник должен отработать по норме рабочего времени (определяется исходя из графика его работы) и умножается на количество фактически отработанных сотрудником дней.

Количество фактически отработанных за период дней определяется методом отклонений: из нормы дней по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т.е. сотруднику должны быть сделаны начисления за время отсутствия.

Размер месячной тарифной ставки (оклада) сотрудника определяется в момент заполнения документа Начисление зарплаты и взносов и записывается в строку табличной части документа как показатель Оклад для расчета начисления Оплата по окладу. Подсчет результата начисления осуществляется исходя из размера оклада (месячной тарифной ставки), указанного в строке табличной части документа.

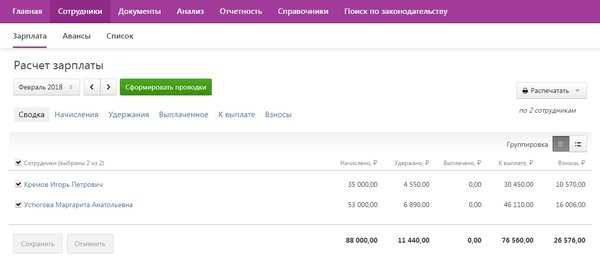

Контур.Бухгалтерия

Когда в расчетном месяце указаны все больничные, отпуска, отработанное время и т. п., нажмите на кнопку «Сформировать проводки». В результате создается документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц, а сервис автоматически переходит в следующий месяц. Документ с проводками хранится на вкладке «Документы», в блоке «Зарплата и взносы».

www.buhsoft.ru

Дебет | Кредит | |||

70 | 51 | Перечислен сотруднику на расчетный счет аванс по зарплате за месяц | Платежное поручение, выписка банка | |

70 | 50 | Выплачен сотруднику из кассы аванс по зарплате за месяц | Платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) | Платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

51 | 50 | Внесен на расчетный счет организации депонированный аванс по зарплате | Расходный кассовый ордер, выписка банка | |

50 | 51 | Получены в банке деньги на выплату депонированного аванса по зарплате | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачен депонированный аванс по зарплате | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

20 | 70 | Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

23 | 70 | Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

25 | 70 | Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

26 | 70 | Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

29 | 70 | Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

44 | 70 | Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

91 | 70 | Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 68 | Удержан НДФЛ с заработной платы | Регистр налогового учета | |

20 | 69 | Начислены страховые взносы с зарплаты работникам основного производства | Бухгалтерская справка | |

23 | 69 | Начислены страховые взносы с зарплаты работникам вспомогательного производства | Бухгалтерская справка | |

25 | 69 | Начислены страховые взносы с зарплаты общепроизводственному персоналу | Бухгалтерская справка | |

26 | 69 | Начислены страховые взносы с зарплаты административно-управленческому персоналу | Бухгалтерская справка | |

29 | 69 | Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств | Бухгалтерская справка | |

44 | 69 | Начислены страховые взносы с зарплаты работникам торговли и общественного питания | Бухгалтерская справка | |

91 | 69 | Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании | Бухгалтерская справка | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 51 | Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Реестр для перечисления денежных средств на счета сотрудников, платежное поручение | В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

70 | 50 | Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирована неполученная зарплата (в случае ее выдачи из кассы) | Платежная или расчетно-платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

51 | 50 | Внесена на расчетный счет организации депонированная зарплата | Расходный кассовый ордер, выписка банка | |

50 | 51 | Получены в банке деньги на выплату депонированной зарплаты | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачена депонированная зарплата | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

76 | 91 | Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата | Приказ руководителя, бухгалтерская справка | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

91 | 73 | Начислены проценты за задержку выплаты заработной платы | Бухгалтерская справка, расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

73 | 51 | Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Выписка банка | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

73 | 50 | Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

www.26-2.ru

Начисление зарплаты — проводки и характеристика 70-го счета

Как часть трудовых взаимоотношений с персоналом, процесс начисления заработной платы наиболее ответственная процедура. С одной стороны, что нельзя забывать, сотрудники трудятся, чтобы получать финансовое вознаграждение, и ошибки в проведенных расчетах и выплатах будут иметь демотивирующее влияние. С другой, допущенные ошибки в начислении оплаты труда могут привести к расхождениям в бухгалтерском учете в целом по предприятию. И как немаловажный момент, ошибки в бухгалтерском учете, а так же последующие ошибки в учете налоговом могут стать причиной привлечения к ответственности со стороны фискальных органов.

Чтобы такие ошибки не были допущены необходимо правильное отражение сумм оплаты труда в бухгалтерском учете, а именно на счетах бухгалтерского учета. С этой целью, как не маловажный момент, необходимо правильно осуществлять бухгалтерские проводки по счетам, предназначенным для учета сумм оплаты труда.

При этом для определения корреспондирующих счетов важно понимать, что сотрудники предприятия, получающие заработную плату, выполняют различные трудовые функции, разную работу, проще говоря. И этот факт имеет ключевое значение в составлении бухгалтерских проводок по оплате труда.

Предлагаемая статья расскажет, как производится начисление зарплаты, какие проводки применяется бухгалтером в этом процессе, познакомит читателя с Планом счетов бухгалтерского учета применяемого коммерческим организациями.

Начисление зарплаты и План счетов

Для того чтобы правильно понимать значение счетов бухгалтерского учета и бухгалтерских проводок требуется иметь представление о том что такое План счетов. Как нормативный документ, План счетов, которым руководствуются коммерческие организации, и инструкция по его применению утверждена Приказом Министерства финансов РФ № 94н от 31 октября 2000 года.

Все подробности о начислении зарплаты читайте у нас на сайте: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/vsya-pravda-o-zarabotnoy-plate-vidyi-nachislenie-i-poryadok-vyiplatyi.html

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Нововведения 2019 года в части расчёта и выплаты заработной платы работникам отражены в Федеральном законе от 3 июля 2016 года № 272-ФЗ и касаются статьи 136 ТК РФ. Дословно с изменениями и дополнениями 2018 года эта статья звучит теперь так:

«Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Тем самым исключено понятие «аванс», теперь это считается первой частью зарплаты.»

Для того чтобы правильно организовать бухучет заработной платы, в локальных актах компании, определяющих учетную политику, перечисляется первичная документация, с помощью которой это будет происходить. После вступления в силу закона о бухучете от 06.12.2011 № 402-ФЗ предприятия не обязаны пользоваться едиными формами. Из этого следует, что допускается разработка своих форм, отвечающих нуждам конкретного предприятия. Но по данным официальной статистики большинство компаний продолжает использовать принятые ранее формы и шаблоны.

По сути, План счетов, является перечнем счетов применяемых в бухгалтерском учете. Для каждого счета в документе присутствует описание и список корреспондирующих счетов. То есть счетов, между которыми происходит передвижение денежных средств. А именно счетов, между которыми бухгалтером осуществляются проводки, в том числе и по начислению и выплате заработной платы работникам.

На практике, счета бухгалтерского учета, каждому из которых присвоен свой номер, используются в регистрах бухгалтерского учета и первичной документации. Если обратить внимание на бланки документов бухгалтерского учета: платежные ведомости, расходные и приходные ордера, табели учета то в них, в специально отведенных графах, указываются номера корреспондирующих счетов (субсчетов) которые участвуют в проводках.

Подробно о том, как правильно заполнять ведомость по зарплате, читайте в этой статье: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/vedomost-po-zarplate-blank-i-poryadok-zapolneniya.html

Характеристика 70 счета «Расчёты по оплате труда»

Для начисления зарплаты и проводок используется 70 счет бухгалтерского учета. Данный счет является синтетическим. Это означает, что на нем отражаются обобщенные показатели хозяйственных операций и средств. Для записи применяется только их денежное выражение. Соответственно, они ведутся в валюте Российской Федерации — рублях.

К примеру, к такому типу счетов, относятся следующие счета: 80 «Уставный капитал», 10 «Материалы», 41 «Товары», 01 «Основные средства», и многие другие. Как следствие, отражение средств и операций по ним именуется синтетическим учетом.

Но как недостаток, синтетических счетов, признается тот факт, что для принятия на основании показателей такого счета управленческого решения, он содержит недостаточное количество необходимой информации. К примеру, можно сказать, что решения связанные с погашением задолженности по оплате труда не могут быть обоснованно приняты без раскрытия содержания показателей счета. В общей сумме долга по оплате труда, нет возможности увидеть задолженность которую имеет предприятие (или предприниматель) по конкретному сотруднику.

В противовес синтетическим, в бухгалтерском учёте используются счета аналитические. Они призваны детализировать содержание первых и раскрывать показатели по конкретным видам обязательств, операций, процессов, имущества и так далее. Между аналитическими и синтетическими счетами существует непосредственная связь. Остатки и обороты всех аналитических счетов, которые были открыты к синтетическому счету, должны быть равны остаткам и оборотам по данному счету. Фактически синтетический счёт скрывает (содержит) в себе аналитические счёта.

Аналитический учёт ведется на лицевых счетах, открываемых на каждого работника. К документам аналитического учёта относятся: налоговая карточка учёта совокупного дохода физического лица, расчётные, расчётно-платёжные и платёжные ведомости.

Наглядным примером этого является рассматриваемый 70 счет «Расчеты по оплате труда». Он включает в себя счета содержащие данные по каждому их сотрудников предприятия или организации. Регистр бухгалтерского учета по данному счету содержит, в зависимости от требований организации установившей его форму, фамилии и инициалы, табельные номера и должности работников предприятия. Тем самым аналитический учет по нему ведется индивидуально в отношении каждого сотрудника. На практике данные по выплатам отражаются в бухгалтерских регистрах содержащих необходимые показатели.

Кредит данного счета предназначен для отражения следующих показателей:

- оплата сотрудников — корреспондирует счетам по которым учитываются производственные затраты и счета отражающие другие источники затрат,

- оплата, которая была начислена, с использованием резерва, который, в свою очередь, был образован для отпускных выплат и ежегодно выплачиваемого вознаграждения по выслуге — корреспондирует счету 96 «Резервы предстоящих расходов»,

- пособий — и других равных им платежей — корреспондирует счет 69 «Расчеты по социальному страхованию и обеспечению»,

- доходов, источник которых — участие в капитале общества (АО или ООО), корреспондирует счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Дебет данного счета отражает следующие выплаченные суммы:

- оплату труда,

- премии,

- пособия,

- доходы, связанные с участием в капитале,

- налоги,

- удержания по исполнительным производствам.

Если какие либо суммы были начислены, но не были выданы (например, вследствие неявки работника, в том числе, командировка, нетрудоспособность, прогул, «невыясненные обстоятельства» и т.д.), то они должны быть отражены проводкой по дебету рассматриваемого счета и кредиту счета 76, по которому производятся расчеты с разными дебиторами и кредиторами. Разумеется, предварительно данные суммы должны быть депонированы.

Начисление зарплаты проводки бухгалтерского учета

Итак, как уже было замечено, в случае, когда начисляется заработная плата, для проводок используется 70 счет и корреспондирующие ему счета.

По такому критерию как назначение расходов, можно выделить следующие виды зарплаты:

- как затраты на управление,

- расходы на содержание обслуживающих подразделений,

- расходы по реализации,

- общепроизводственные расходы,

- как затраты на производство продукции и т.д.

Про формулу расчета заработной платы читайте в этой статье: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/formula-rascheta-zarabotnoy-platyi-sostavlyayushhie-zarplatyi.html

Соответственно при начислении заработной платы в каждом случае используется свой корреспондирующий «затратный» счет бухгалтерского учета.

26 счет предназначен для отражения управленческих расходов. Следовательно, на дебет это счета «садится» зарплата сотрудников занимающих руководящие и управленческие должности: Здесь учитывается заработная плата руководителей, бухгалтеров, юристов и других работников, чей труд напрямую не связан с производством продукции или реализацией услуг.

Для заработной платы сотрудников отделов сбыта и других расходов, связанных с реализацией продукции предназначен дебет счета 44. Именно в этом счете отражаются все затраты которые несет предприятие в связи с продажами производимых или закупаемых товаров, реализацией услуг.

На многих предприятиях еще остались обслуживающие подразделения, связанные с различным социально-бытовым обслуживанием работников. Это могут быть детские сады, туристические базы, столовые и т.д. Затраты по оплате труда работников занятых в этих подразделениях учитываются по дебету предназначенного для этого счета 29.

Зарплату работников занятых ремонтом оборудования, производственных и офисных помещений отражают на дебете счета 23. В свою очередь заработную плату тех работников, которые заняты исправлением бракованных изделий, отражают в дебете счета 28.

Счет 25 предназначен для отражения расходов имеющих общепроизводственное назначение. Для проводок связанных с начислением оплаты труда он имеет значение как счет, в дебете которого, к примеру, отражается информация об оплате труда мастеров цехов.

И наконец, зарплата рабочих, занятых в основном производстве, которая идет в расходы к основному производству, отражается в дебете 20 счета. Если начислена зарплата работникам, проводка в данном случае будет выглядеть следующим образом Дебет счета 20 — Кредит счета 70.

Обратите внимание! Следует различать проводки, которые используются при начислении заработной платы, и которые применяются при её выплате. При выплате зарплаты применяется проводка: Дебет 70 — Кредит 50 (51), касса или расчетный счет соответственно.

Стоит заметить, что не всегда проводки совершаются с дебетов счетов отражающих затраты по основной деятельности. Так, например, в случае если работник заболел, то начисление пособия по нетрудоспособности осуществляется с использованием дебета счета 69.

Подводя итог, стоит обратить внимание, что процесс начисления и выплаты зарплаты очень кропотливый. Все действия связанные с осуществлением зарплатных операций должны быть обоснованны и перепроверены, что бы впоследствии не было конфликтных ситуаций с налоговыми и трудовыми органами и работниками.

ipshnik.com

примеры, порядок и правила начисления

С заработной платой персонала имеет дело бухгалтерия на любом предприятии. Необходимо знать, как такие начисления отображаются в плане учёта, чтобы правильно выполнить все бухгалтерские действия.

Основные сведения о заработной плате

Зарплатой называют вознаграждение за выполнение трудовых обязательств работникам. Выдаётся в денежном, либо натуральном виде. Главное – чтобы работодатели, выдавая такое вознаграждение, придерживались порядка, установленного на законодательном уровне. Система оплаты труда бывает сдельной, либо повременной.

При повременной схеме вознаграждение определяется в зависимости от времени, которое было отработано фактически. Сдельная система предполагает учёт по формам, которые разрабатываются индивидуально для каждой компании. При этом учитывается не только количество выполненной работы, но и объёмы.

Проводите инвентаризацию? Значит вам нужен соответствующий акт, по ссылке вы найдете информацию о том, как его составить.

Обычно заработок сотрудника зависит от нескольких факторов:

- Сложность заданий.

- Объёмы работ.

- Стаж.

- Квалификация.

Сама зарплата может быть как основной, так и дополнительной.

Этапы учета заработной платы.

Этапы учета заработной платы.Что такое бухгалтерские проводки?

Бухгалтерскими проводками называют записи в бумажном или электронном виде об изменении в состоянии объектов, которые подлежат учёту. Больше всего внимания в данном случае уделяется числовым изменениям и характеристикам.

Главный принцип – равенство между активом и пассивом средств на предприятии.

Как быть с начислениями по зарплате?

Кредит в 70 счету используется для того, чтобы начислять вознаграждение, фактически заработанное каждым сотрудником. Обычно расчёты производят ежемесячно. От места работы человека зависит выбор счёта, который корреспондирует с 70-ым.

К примеру, 20-ым дебетовым пользуются для тех, кто составляет основное производство. На 25 или 26-ые счета делаются проводки, когда выплаты производятся управляющему персоналу.

44 счёт – для продавцов и других работников, связанных с продажей товаров в готовом виде. Счёт 08 создавался для занятых в сфере строительства.

Как вести бухгалтерию у ИП? Ответ вы найдете по ссылке.

Тот же Кредит 70 счёта ставится при оформлении других доходов, из раздела «прочих». Но дебет в этом случае определяется как 91-2. На этот же счёт разрешается делать перечисления, связанные с дополнительными фондами.

При выдаче денег из кассы

В некоторых случаях зарплата снимается с расчётных счетов. В других – осуществляется за счёт выручки. Тем, кто остановился на первом варианте, стоит отражать цель трат в чеках.

Приходными кассовыми ордерами оформляются любые денежные операции. Расходный кассовый ордер нужен для выплаты. Подпись руководителя и кассира нужна для подтверждения подлинности документа.

Центробанк не устанавливает максимальной суммы, которая может храниться в кассе. Руководство организации само устанавливает суммы, которые сочтёт наиболее удобными.

Не можете справится с заполнением расчетного листа? Тогда эта статья вам поможет.

Через кассу средства можно выдавать на протяжении пяти дней.

Основные счета проводок для заработной платы.

Основные счета проводок для заработной платы.Случается так, что возникает переизбыток кассовых лимитов. Зарплата выдаётся в таком порядке:

- Кассир отсчитывает сумму, которую он должен выплатить.

- Работник ставит свои подписи на зарплатных ведомостях.

- Сумма заработка подсчитывается совместно, сотрудником и бухгалтером.

- Зарплата передаётся на руки человеку.

Расходные кассовые ордера оформляются для общих сумм. Возможно проведение операций без соответствующих ведомостей. Но тогда придётся готовить отдельный ордер, для каждого из сотрудников.

Кассир ставит отметку «депонировано», если спустя пять дней сотрудник не получает причитающейся ему суммы.

Бухгалтерия при выдаче средств

Она идёт с дебета на счёте 70, о котором раньше речь уже велась. После этого пользуются счетами с номером 50 или 51. Последний является расчётным карточным номером. Он используется при различных перечислениях средств.

Как быть с удержанием налога на доходы физических лиц?

Налог на доходы физических лиц относится к основным налогам с прямого назначения. Его необходимо перечислить не позднее дня, следующего за выплатой вознаграждения работникам.

Пошаговую инструкцию по заполнению НДФЛ можно найти здесь.

При выполнении таких операций дебет снова ставят по 70 счёту. А кредит становится 68.

Работа со страховыми взносами

Отчисления должны производиться только для того месяца, к которому они сами имеют отношение. Ответственность по их проведению возлагается на работодателей. Для чего используется субсчёт 69 в.

Расчеты по социальному страхованию и обеспечению.При этом такие взносы относятся к себестоимости продукции, а не удерживаются из зарплаты напрямую.

Об удержаниях из заработной платы

Главное – использовать кредит соответствующих счетов. В данном случае необходимо отобразить факт того, что задолженность перед работниками уменьшается. Удержания из заработной платы возможны только в исключительных ситуациях, установленных на законодательном уровне.

Какие могут быть удержания из заработной платы?

Какие могут быть удержания из заработной платы?Как провести списание доходных вложений в материальные ценности, вы можете узнать тут.

Есть определённые ограничения для размера подобных удержаний.

- Не более 70 процентов, если работник отбывает исправительные работы, выплачивает алименты на несовершеннолетних детей, возмещает ущерб, связанный с преступлением.

- Максимум 50 процентов, когда удержания происходят на основании нескольких нормативных актов.

- Не более 20 процентов для случаев, которые относятся к стандартным.

Рекомендуется использовать специализированные программы вроде 1C. Они позволяют автоматизировать процесс, тратить на него меньше времени. Такие программы легко освоят даже те, кто только начинает заниматься финансовыми расчётами.

О параметрах начисления зарплаты и налогов военнослужащим

Уменьшение надбавок с премиями вместе с увеличением оклада – вот чем заработная плата военных отличается от всех остальных. Денежное довольствие в данном случае определяется по:

- Условиям, в которых проходила военная служба.

- Выполняемым задачам.

- Присвоенному воинскому званию.

- Должности.

100% от утверждённого оклада может равняться максимальная надбавка для таких сотрудников.

В ситуации с ними допустимо применение синтетического, либо аналитического вида учёта.

Любой организации будет полезно узнать о правилах начисления заработной платы в 2016 году. Ведь только так можно будет сформировать хорошую команду, в которой практически отсутствуют конфликты. Это важно не только для бюджетных, но и для частных предприятий.

Более подробную информацию про составление бухгалтерских проводок, вы прочтете по ссылке.

Руководители должны быть знакомы с нюансами во всех сферах деятельности. Иначе они сами не смогут понять в случае необходимости, где именно была допущена ошибка. И своевременно исправить её, согласно требованиям текущего законодательства.

Подробнее о зарплате, налогах на нее и о том, как это все отражается в бухгалтерии, вы увидите в следующем видео:

fbm.ru

Как правильно учесть зарплату? — Контур.Бухгалтерия

Мы продолжаем писать о бухгалтерском учете для ООО. Если у вас есть сотрудники, то эта статья — для вас, потому что сегодня поговорим о бухучете зарплаты.

Когда бухгалтер начисляет сотрудникам зарплату, эта сумма появляется на 70 счете и остается там до тех пор, пока не произойдет выплата. В момент выплаты задолженность перед сотрудником аннулируется. Начисленная сумма отражается с одной стороны на 70 счете, а с другой стороны «падает» в расходы предприятия на уже знакомые нам затратные счета:

- на 20 счет, если зарплата начислена работникам основной деятельности организации,

- на 44 счете, если бухгалтер начислил зарплату продавцам или менеджерам по продажам,

- на 26 счет, если начисляется зарплата директору или бухгалтеру компании.

Помимо заработной платы бухгалтер начисляет страховые взносы и налог на доходы физических лиц. О них мы уже писали здесь. Начисленная сотруднику зарплата на 70 счете уменьшается суммой подоходного налога с нее же, и, таким образом, сумма задолженности компании перед сотрудником становится меньше на величину рассчитанного подоходного налога. Именно эта получившаяся величина и выплачивается на руки.

С пришедшей на 70 счет суммы рассчитываются также и страховые взносы. Обратите внимание на то, что они затрагивают не 70 счет, а затратные счета и счета для учета страховых взносов (69-ые).

В Контур.Бухгалтерии начисление зарплаты, расчет налога и взносов с начисленной зарплаты происходят автоматически по настройкам, заданным по умолчанию. Вы можете изменить затратные счета в настройке проводок по зарплате или в карточке сотрудника, если планируется начислять заработную плату не на 20 счет, а на другие затратные счета.

Статья актуальна на: 01.01.2014

Вам будут интересны статьи по теме «Зарплата»www.b-kontur.ru

Зарплата какой счет в бухгалтерии

Один из самых, по-моему, объемных участков бухучета: не по ширине знаний, а по глубине. На предприятиях даже выделяются отдельные люди, занимающиеся расчетом заработной платы сотрудников. Сегодня мы познакомимся с самыми общими понятиями учета заработной платы в бухучете.

Учет заработной платы — минимум теории

Бухгалтерский счет учета заработной платы – это бух счет 70 «Расчеты с персоналом по оплате труда». Начнем мы с того, что представим весь процесс работы участка заработной платы в следующем виде:

- Сотрудник работает на предприятии, выполняя свои функции, согласно должностной инструкции. А предприятие оплачивает работу сотрудника

- Предприятие ежемесячно начисляет заработную плату сотрудникам

- Предприятие выдает заработную плату сотруднику.

К этому моменту мы уже знаем термин ФОТ – это Фонд оплаты труда, который является суммой всех начислений по сотрудникам. Принято под термином ФОТ понимать сумму всех начислений сотрудников за месяц. Однако ничто не мешает сказать ФОТ за полгода, год. Или же ФОТ всех торговых представителей, бухгалтеров, административного аппарата.

Работа бухгалтерского участка заработной платы состоит из двух шагов:

- Документальное оформление кадровой информации по сотрудникам: прием и увольнение, приказы по отпуску, оформление больничных листов, невыходы, всякие премии, помощи и т.д.

- Непосредственный расчет и выплата заработной платы с распечатыванием результатов на: расчетных листках, в расчетно- и расчетно-платежной ведомости.

Для выдачи заработной платы будут задействованы касса, если выдается заработная плата «наличкой», либо банк, если зарплата перечисляется на карточки людей.

Доход сотрудника в обязательном порядке облагается налогом. Такой налог называется «Налог на Доходы Физического Лица» (НДФЛ). В настоящее время этот налог считается процентом от начисленной заработной платы и составляет 13%. Сумма высчитанного НДФЛ удерживается предприятием из заработной платы сотрудника, тем самым, уменьшая сумму денег к выдаче.

Начислили заработной платы – 10000р. НДФЛ 13% от суммы начисления будет равен – 1300р. «На руки» (по банку или кассе) сотрудник получит 10000-1300 = 8700р.

Из чего состоит заработная плата? Существует два основных способа начисления заработной платы: повременная и сдельная оплаты труда.

Сдельная оплата труда. Сутью этой системы, как вы догадались, будет высказывание, «как потопаешь, так и полопаешь», а именно – сколько сделал, столько получил. Для каждой выполненной работы существую расценки, нормы, показатели. Этот вид оплаты распространен в сельском хозяйстве, в производстве, среди тех работников, кто непосредственно задействован в производстве продукции: вспашка, уборка площадей и т.д.

Повременная система оплаты труда. При такой системе на первое место выходит не результат сделанной работы в количестве и качестве, а время, проведенное на предприятии. Предполагается, что существуют нормы времени в месяц, в течение которых человек должен находиться на рабочем месте и выполнять свои должностные обязанности.

Норма рабочего времени в месяц может быть выражена в часах или днях.

В основе повременной системы труда лежит понятие оплата по окладу. Оклад – это базовая величина заработной платы, с которой начинается весь расчет оплаты труда.

Если у «сдельщика» базовая величина его зарплаты – это расценки, нормы, показатели, то для «повременщика» — это оклады.

Из обязанности человека находиться на рабочем месте «норму рабочего времени в месяц» вытекает, что сумма оклада будет равна всей его сумме, если человек «отработал» все время в течение месяца. Если же человек пропустил, не смог выйти на работу, тогда полная сумма оклада пересчитывается пропорционально отработанным дням или часам.

Сумма оклада может учитываться от количества отработанных дней, а может от количества отработанных часов. Все это указывается в трудовом договоре, который заключает человек с предприятием в момент своего трудоустройства.

Пускай норма работы человека в апреле месяце: в днях 20, а в часах 160. Допустим оклад человека 10000р. и система учета:

По дням

Человек не вышел на работу 6 дней. Оклад = (10000/20) * (20-6) = 7000р. НДФЛ = 7000*13% = 910. На руки = 7000 – 910 = 6090р.

По часам

Человек не работал 12 часов в текущем месяце. Оклад = (10000/160)*(160-12) = 9250р. НДФЛ = 1203р. На руки = 9250 — 1203 = 8047р.

Помимо двух базовых начислений (оплата по окладу, оплата по сдельной) и одного удержания НДФЛ, к заработной плате могут добавляться различные надбавки и удержания.

Надбавки – это премии за что-то, дополнительные суммы и т.д. Надбавки имеют свои формулы расчета. Как правило, это либо фиксированная сумма, либо процент от оклада.

Удержания – это суммы, которые уменьшают заработную плату. Самые распространенные удержания – это алименты, выплаты по исполнительным листам, оплата сотовой связи с рабочего телефона сверх нормы (т.е. за свой счет), удержание из подотчета (подотчетное лицо не вернуло деньги в кассу) и т.д.

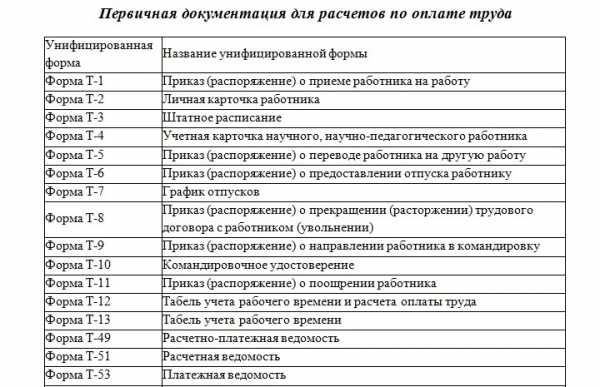

Учет заработной платы: первичные документы

К этому участку относится огромное число первичных документов. Все они предназначены для регистрации событий сотрудника, влияющих на его заработную плату: на увеличение или уменьшение ее.

Первичные документы этого участка можно разделить на два вида: кадровые документы и документы расчета заработной платы.

В течении всего месяца делаются кадровые документы, призванные зафиксировать ситуацию по сотруднику, влияющую на заработную плату. Например: человек болел, ушел в отпуск, не вышел на работу, ездил в командировку. Эти ситуации прерывают его нахождение на работе, согласны?

Учет заработной платы в бухгалтерском учете

А может человеку добавили премию в этом месяце?

После оформления всех кадровых документов и по окончанию месяца делается специальный документ «Табель учета рабочего времени»

Последним действием месяца будут документы расчета заработной платы. Обычно такой документ называется «Начисление заработной платы». А затем идет распечатка расчетных листков, платежных ведомостей. После выплаты заработной платы сотрудникам (по кассе или банку), бухгалтер оформляет документы на выплату заработной платы.

Взаимодействие учета заработной платы с другими счетами

Давайте сразу выполним самостоятельно задание. К его выполнению, я уверен, вы уже готовы. Мы столько говорили о сотрудниках в разделе минимум теории, мы упоминали их в предыдущих статьях. Уверен, вы справитесь. Выпишете бухгалтерские счета или участки бухучета, что связаны с сотрудниками. Если требуется, используйте план счетов.

Как выглядит в плане счетов

Настало время заглянуть в настройки плана счетов по 70 счету. Представляю вашему вниманию настройки 70 счета из программы 1С Бухгалтерия 7.7 и вариант настройки 70 счета в программе 1С Бухгалтерия 8.2.

Ваша задача, как мы уже это умеем делать – написать, что рассказывают характеристики счета и что это означает. Затем, найдите отличия в характеристиках и предположите, на что это повлияет в проводках, ОСВ и Балансе.

Дополнительно

За боротом теории по учету заработной платы осталось очень и очень много. Ни одну книгу и нормативный документ нужно освоить, чтобы стать ассом на этом участке. Сегодняшней статьей я хотел задать общие ориентиры от которых стоит оттолкнуться, чтобы углубить знания бухгалтера-расчетчика.

Закрепите свои знания

Проводки по зарплате

Начисление зарплаты: проводки в бухгалтерском учете

Зачем вести бухгалтерский учет расчетов по оплате труда

Оплата труда — это периодическое вознаграждение за выполняемую сотрудником работу в зависимости от его нагрузки, стажа, уровня квалификации, сложности и обширности трудового функционала, компенсационных и стимулирующих выплат и иных доплат.

Бухучет расчетов с персоналом по зарплате направлен на решение следующих задач:

- своевременная выплата вознаграждения;

- корректное исчисление необходимых удержаний и величины среднего заработка;

- начисление отпускных, больничных, командировочных;

- осуществление выплат социального характера;

- обеспечение соблюдения норм действующих трудового и налогового законодательств.

Нормативно-правовое регулирование бухучета расчетов с персоналом обеспечивают 402-ФЗ «О бухгалтерском учете» от 06.12.2011, Трудовой кодекс РФ, Налоговый кодекс РФ, «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». На уровне каждого отдельного экономического субъекта порядок вознаграждения работников регламентирует учетная политика. Учетной политикой и распоряжением (приказом) руководителя также закрепляется используемая форма первичной документации. Первичка может вестись как в бумажном, так и в электронном виде по унифицированным формам, утвержденным постановлением Госкомстата № 1 от 05.01.2004.

Просмотреть и скачать основные первичные документы, применяемые в бухучете расчетов по зарплате, можно далее.

Как учитывать выплаты работникам

Учет заработной платы в бухгалтерском учете в организации ведется на счете 70 плана счетов (приказ Минсельхоза № 654 от 13.06.2001). Аналитический учет ведется по каждому работнику. По Дт счета 70 «Расчеты с персоналом по оплате труда» указываются перечисленные служащим суммы по оплате трудовой деятельности, премии, пособия, пенсии, начисленные налоги, платежи по исполнительным документам и иные удержания.

Если сумма ежемесячного вознаграждения была начислена, но не выплачена по причине неявки сотрудника, то она отражается по Дт 70 Кт 76.

В бюджетном учреждении для расчетов по заработной плате используются следующие статьи:

- 211 — «Заработная плата»;

- 212 — «Прочие выплаты»;

- 213 — «Начисления на оплату труда».

Сам бухучет (заработная плата) ведется на счете 302.10, согласно плану счетов бюджетного учета (инструкция № 157н). Если зарплата выплачивается за счет бюджетной деятельности учреждения, то действия отражаются на сч. 1.302.10, например, в казенном учреждении. Если в рамках предпринимательской и иной приносящей доход деятельности, то на 2.302.10, например, в БУ или АУ. Если же заработную плату рассчитывают из средств субсидии на выполнение государственного задания, то отражение производится по 4.302.10, по целевым субсидиям 5.302.10. Для отображения взаиморасчетов по заработной плате и денежному довольствию в бюджетном учреждении используется Журнал операций № 6.

Какие проводки использовать

Рассмотрим, как производится бухгалтерский учет расчетов с персоналом по заработной плате, на примере НКО — некоммерческое партнерство «Марафон».

- начисление зарплаты: Дт 26 Кт 70; выплата з/п Дт 70 Кт 51 — если вознаграждение переводится на банковский счет сотрудников. Если выплата производится через кассу, то Дт 70 Кт 50;

- Дт 26 Кт 70 — начислены отпускные, приходящиеся на отчетный период. Дт 97 Кт 70 — отпускные, приходящиеся на последующий период;

- Дт 70 Кт 68 — удержание НДФЛ;

- Дт 69.1.1 Кт 70 — начислен больничный лист (обычная нетрудоспособность). Дт 69.1.2 Кт 70 — больничный лист по травме, полученной на производстве;

- Дт 26 Кт 69 (субсчета меняются в зависимости от вида СВ и фонда) — начисление страховых взносов;

- Дт 91.2 Кт 73 — начисление материальной помощи. Дт 73 Кт 51 (50) — выплата материальной помощи;

- Дт 70 Кт 76.41 — удержание из з/п по исполнительному листу;

- Дт 86 Кт 26 — отнесение в конце расчетного периода расходов на заработную плату за счет средств целевого финансирования.

Учет заработной платы на предприятии. Счет 70. Начисление зарплаты

bookerlife.ru