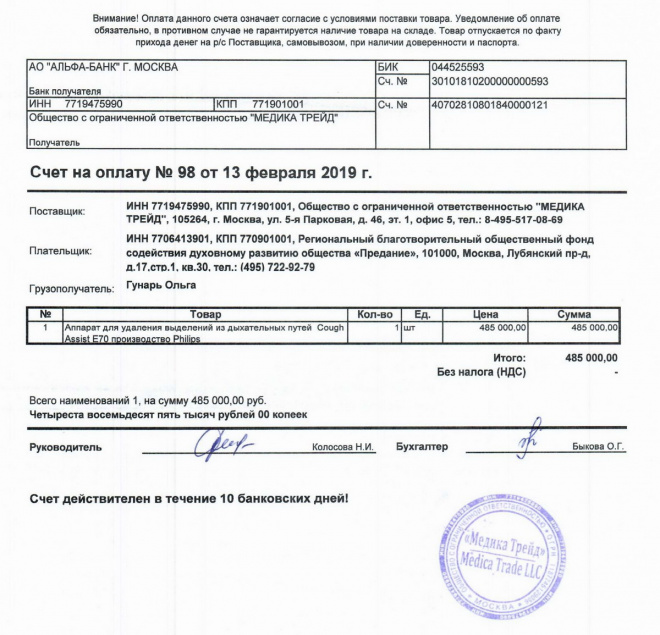

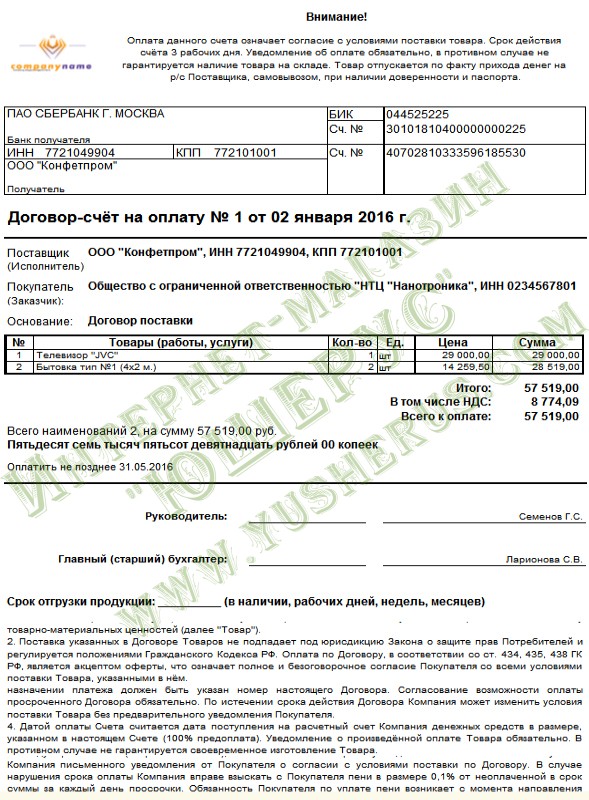

Счет-договор на поставку товара: образец

Представителям малого и среднего бизнеса наверняка приходилось сталкиваться с таким документом как счет-договор, бланк которого не утвержден на законодательном уровне. Данный документ объединяет в себе и счет и договор, он понятен для заполнения и не содержит лишней информации. Чаще всего его используют при совершении разовых покупок и оказании услуг с небольшими материальными рисками. Документ имеет юридическую силу. Скачать образец счета-договора можно в конце статьи.

Форма счета-договора

Счет-договор представляет собой письменное обязательство, в котором одна организация или ИП осуществляет передачу продукции другой в определенный срок. Сторона, получающая товары, обязуется оплатить их. Документ является одной из разновидностей договора купли-продажи, но так как он менее известен — на практике его используют реже. Предприниматели часто берут образец счет-договора за основу при составлении аналогичных документов в ходе своей хозяйственной деятельности.

В верхней части документа указывают сведения о продавце или исполнителе и покупателе (название юридического или физического лица, ИНН, банк получателя, номер расчетного счета). Далее прописывают основные сведения о товарах или услугах (наименование, цену, количество, общую стоимость). После этого указывают основные условия договора.

Счет-договор на поставку товара, выполнение работ или оказание услуг предполагает сочетание в одном документе:

- всех существенных условий, которые должны присутствовать в договоре;

- необходимых атрибутов, которые должны быть в счете на оплату

Документ можно оформить как соглашением с наличием подписей двух сторон, так и в виде оферты. Если выбран второй вариант, в текст документа необходимо указать, что оплата счета-договора означает согласие другой стороны на заключение контракта.

Сегодня практически каждый может найти и скачать счет-договор в интернете, а можно разработать собственную форму документа.

Что надо указать в документе?

Унифицированного образца счета-договора на поставку товара (выполнение работ) не существует. Поэтому стороны имеют право определять его содержание самостоятельно.

Поэтому стороны имеют право определять его содержание самостоятельно.

В бланке документа следует указать такие сведения:

- наименование сторон;

- ИНН, юридический адрес, банковские реквизиты поставщика;

- предмет соглашения;

- состав поставляемых товаров (работ, услуг), их стоимость;

- срок действия соглашения;

- порядок поставки;

- порядок оплаты счета;

- порядок урегулирования споров;

- прочие условия (на усмотрение сторон).

При необходимости в документ можно добавить иные сведения, которые входят в обычный контракт (пункт о таре и упаковке товаров, форс-мажорных обстоятельствах, порядке уплаты штрафов и др.).

Выставление счета без договора

Для некоторых предпринимателей может быть актуальным вопрос: можно ли выставить счет без договора? Счет-договор является разновидностью договора купли-продажи; если стороны определили наименование поставляемого товара и его количество — условие о предмете договора можно считать согласованным. Счет без договора имеет юридическую силу в том случае, если в нем указаны все существенные условия соглашения. Выставление требования об оплате подтверждает факт свершения сделки между сторонами, данный момент должен быть оговорен в контракте.

Счет без договора имеет юридическую силу в том случае, если в нем указаны все существенные условия соглашения. Выставление требования об оплате подтверждает факт свершения сделки между сторонами, данный момент должен быть оговорен в контракте.

Покупатель, совершивший оплату по счету без заключения договора, подтверждает свое согласие с условиями сделки. В судах такие действия сторон квалифицируются как разовая сделка.

Может ли счет быть выставлен раньше договора? Это зависит от условий заключенного соглашения. Но даже если продавец выставил требование об оплате на день раньше, чем был подписан контракт, это не будет являться нарушением. В соглашении необходимо указать, что его действие распространяется и на счет, выставленный ранее. Рекомендуется составить акт сверки.

Когда счет на оплату можно рассматривать как договор?

Является ли счет на оплату договором? В ГК РФ указано, что договорные отношения между субъектами предпринимательской деятельности считаются установленными, если счет на оплату товаров (работ, услуг) был оплачен покупателем (заказчиком). Это условие выполняется, даже если между организациями не был составлен контракт в письменной форме.

Это условие выполняется, даже если между организациями не был составлен контракт в письменной форме.

Для того чтобы определить является ли счет договором, следует изучить прописанные в нем условия. Полноценной офертой будет являться документ, в котором указаны подробные сведения о товаре, его стоимости, ставке НДС, сроки оплаты, данные о продавце и покупателе. На документе рекомендуется проставить подписи и ФИО должностных лиц и печати организаций. Только при соблюдении всех перечисленных условий счет является договором.

ГК РФ определены виды соглашений, при заключении которых замена счетом-договором не допускается. К ним относится: продажа недвижимости, предприятий, аренда зданий.

Документ всегда составляется в двух экземплярах и передается всем участникам сделки. Скачать бланк счета-договора можно по ссылке.

Счет-договор на поставку товара и оказание услуг: образец бланка для бесплатного скачивания в Excel, PDF

Счет-договор – это документ, объединяющий счет и договор в одной письменной форме.

Основным плюсом счета-договора является простота и краткость содержания, при которых вы экономите время и деньги на согласовании и документообороте. Такая форма наиболее востребована при разовых покупках или оказаниях услуг с небольшими материальными рисками. Этот документ не является первичным, в то же время имеет полную юридическую силу.

Счет-договор чаще всего подписывается исполнителем в единственном числе, но может быть подписан и двумя сторонами.

Данный формат документа особенно популярен у представителей малого и среднего бизнеса.

Как заполнять счет-договор.

В документе необходимо отразить следующую информацию:

В части счета необходимо указать:

- Номер и дата счета-договора

- Наименование, ИНН, КПП (при наличии), юридический адрес, банковские реквизиты поставщика

- Наименование или ФИО, адрес и другие реквизиты заказчика

- Информация о товарах / услугах

- НДС

В части договора необходимо указать:

- Предмет и время действия договора

- Порядок и сроки оплаты счета

- Порядок и сроки поставки товаров или оказания услуг

- Порядок сдачи и приёмки товаров / услуг

- Порядок предоставления первичных документов

- Подпись генерального директора и главного бухгалтера поставщика и печать

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других

документов.

Образец бланка счета-договора 2021 года

Предлагаем бесплатно скачать образец счета-договора на оказание услуг / поставку товаров.

- Бланк счета-договора поставки товара в Excel.

- Бланк счета-договора поставки товара в PDF.

- Бланк счета-договора оказания услуг в Excel.

- Бланк счета-договора оказания услуг в PDF.

Заполняйте счет-договор и другие документы быстро и без ошибок – начните пользоваться сервисом КУБ.

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других

документов.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Счет договор на поставку товара

Договор на поставку товара – это разновидность купли-продажи. Документ представляет собой письменное соглашение, согласно которому один человек обязан передать товар другому в указанный период. Также он обязывает сторону оплатить компенсацию за полученный продукт.

Что такое счет-договор

Счет-договор является разновидностью договора на поставку. Смысл в том, что он совмещает условия на поставку и одновременно выставляет счет на выплату. Он может заключаться сторонами при небольшом объеме продукции, которая не представлена в виде сложных, неповторимых вещей.

Он может заключаться сторонами при небольшом объеме продукции, которая не представлена в виде сложных, неповторимых вещей.

Пример счета-договора

Документ может оформляться как договор, который нуждается в двусторонней подписи, или в качестве оферты (в таком случае свидетельством принятия условий соглашений служит проведенная по вписанным счетам оплата). Эксперты считают, что счет-договор является удобным видом соглашения, особенно если говорить о небольших и средних предприятиях, которые в виду простоту продукции не нуждаются в длительном оформлении. Он при больших объемах продаж помогает уменьшить расход бюджета на бумагу и материалы для принтера, что является правильным и экономным решением.

Однако сегодня счет-договор не пользуется большим спросом среди компаний, они предпочитают работать по старому, используя объемные многостраничные соглашения, даже если речь идет о небольшой поставке.

В каких случаях заключается счет договор на поставку товара

Суть в том, что этот документ не требует большого описания, как стандартный договор, и может содержать сразу все счета и реквизиты, которые нужны для проведения оплаты. Чаще к этой форме прибегают маленькие и средние по размеру предприятия. Преимущества счета-договора:

Чаще к этой форме прибегают маленькие и средние по размеру предприятия. Преимущества счета-договора:

- Он позволяет уменьшить расходы на документооборот и обслуживание договоров;

- Его просто составлять, он понятен и не требует сторонних поправок и корректировок;

- Предоставляет возможность быстрой и беспрепятственной оплатой;

- Ясность – содержит только нужные условия сделки, сторон.

В большинстве случаев счет-договор используют при разовых поставках, которые не требуют дальнейших отношений между сторонами, выполняются многократно, не нуждаясь в особых условиях компенсации, сроков или контроля качества. К примеру, предприятие собирается приобрести три кресса в переговорную комнату.

Лучшим выходом в такой ситуации будет использование счета-договора. Однако если в планы компании входят регулярные поставки этого товара в течение длительно срока на особых условиях, то придется составлять более содержательный документ. В нем должны быть отражены все детали отношений между продавцом и покупателем на весь период договора.

Основные разделы и правила оформления

Обычно для подготовки счета-договора хватает всего одно листа типа A4. Пожалуй, это главное преимущество этого документа.

На документе должен быть указан собственный номер и дата составления. Она после подписания соглашения (или другого варианта свидетельства о согласии с условиями) признается датой начала отношений. Правда в тексте документа можно указать и другую дату сотрудничества. Также очень важно, чтобы в названии было указано не просто договор или счет, а именно счет-договор. Это необходимо при оплате услуг или какой-либо ссылке на документ.

Существует возможность одностороннего подписания соглашения (участвует только исполнитель), тогда он будет считаться офертой. Для того, чтобы оно выступало в роли договора нужно письменное подтверждение от обеих сторон (заказчик и исполнитель).

Поставка товара

Счет-договор включает в себя две составные части:

- Условия, которые должны четко и регламентировано прописываться, с указанием имен участников сделки и их точного статуса (продавец или заказчик).

Также нужно указать предмет договора и сроки выполнения, условия доставки, способы оформления основных бумаг (накладная и др.).

Также нужно указать предмет договора и сроки выполнения, условия доставки, способы оформления основных бумаг (накладная и др.). - Счет, который в варианте таблицы описывает и представляет предмет сделки, качество товара, стоимость одной единицы (если ее реально высчитать), суммарная цена и размер НДС (если исполнитель выплачивает НДС).

Также нужно указать предмет договора и сроки выполнения, условия доставки, способы оформления основных бумаг (накладная и др.).

Также нужно указать предмет договора и сроки выполнения, условия доставки, способы оформления основных бумаг (накладная и др.).В нижней части таблицы расписываются счета, вписываются полные реквизиты всех сторон. Также здесь ставятся подписи руководителей предприятий, между которыми происходит сделка, и печати.

Бывает, что счет-договор составляется между юридическим лицом и частным предпринимателем. В таком случае предприниматель подписывает бумаги самостоятельно, или назначает человека на должность управляющего его компанией, например, директора по коммерческим вопросам (необходимо рядом с подписью указать ссылку на документ, который предоставляет лицу полномочия работать от имени предпринимателя, часто хватает простой доверенности, заверенной нотариально).

Если документ выступает в роли оферты (освидетельствование и соглашение заверяется одной стороной – исполнительной) – нужно указывать только реквизиты исполнителя.

Важно сказать, что форма составления счета-договора не должна быть полностью унифицированной. К тому же она не обязана подходить под требования пункта закона «О бухгалтерском учете», суть в том, что этот документ определяет только договорные отношений и не относится к первичному.

Однако оформление все же регламентируется. За заполнение предписаний отвечает Гражданский Кодекс, точнее некоторые его главы, в частности 27-29.

Что будет за нарушение договора

Для того, чтобы счет договор мог служить полноценным доказательством договорного соглашения, он должен включать в себя все условия определенного типа договора (зависит от выбранной формы). Например, при поставке должны указываться наименование товара, его количество и качество. Также должны числиться сроки, в пределах которых продукция должны быть получена заказчиком.

Только при наличии этих важных моментов, подписи от обеих сторона (любое другое свидетельство о согласии с договором) соглашение может быть признано действительным и полноценным. Затем он может быть использован в суде в качестве доказательства наличия договоренностей между сторонами или их несоблюдения.

Ответственность за базовые типы нарушений обязательств по договору поставки определена в «Положении о поставках» и других нормативных пунктах. Они предполагают имущественную ответственность за несоблюдение условий договора (недостаточное количество продукции, плохое качество, неполная комплектация, игнорирование оплаты и др.) Однако наказание может быть применено только, если оно оговорено в соглашении.

В документе могут быть отражены санкции за недостаточное исполнение или полное неисполнение указанных обязательств. За нарушение виновник обязуется погасить ущерб согласно «Положению о поставках». Обычно в виде санкции используется штрафная неустойка, пеня в зачетном виде. К тому же виновная сторона кроме штрафа обязана возместить другой стороне ущерб, полученный в результате несоблюдения обязательств (если убытки не покрываются размеров неустойки).

К тому же виновная сторона кроме штрафа обязана возместить другой стороне ущерб, полученный в результате несоблюдения обязательств (если убытки не покрываются размеров неустойки).

Здесь вы сможете скачать трудовой договор на испытательный срок и изучить его.

Что такое испытательный срок и как его пройти? Об этом более подробно в нашем материале.

Тут вы узнаете, как заключить трудовой договор с иностранным журналистом.

Спорные вопросы

Стоит оговорить один момент, если заказчик товара захочет переоформить счет-договор на более привычную для него форму, исполнительная сторона может скопировать условия в отдельный документ – «договор». Они должны быть продублированы полностью с дополнением частей о приеме, решении вопроса и обязанностях. Зато выделить только счет из соглашения не выйдет, если форма нового документа не исполнителем в учетной системе.

Также важной частью счета-договора являются сроки оплат. Обычно в документе оговаривается этот вопрос, оплата привязывается к условиям соблюдения соглашения. К примеру, если предоплата составляет 50% и отдается до получения товара, затем 50% после. Именно из-за этого важно, чтобы эти моменты были отражены в договоре, ведь понятие «после» может трактоваться по-разному, растягивая сроки.

К примеру, если предоплата составляет 50% и отдается до получения товара, затем 50% после. Именно из-за этого важно, чтобы эти моменты были отражены в договоре, ведь понятие «после» может трактоваться по-разному, растягивая сроки.

Стоит определиться еще с одним моментом – в течение какого срока условия, указанные в документе и вступившие в силу после его подписания, считаются действительными до получения оплаты от заказчика. Это важно для обеих сторон. Суть вопроса в том, что структура рынка очень изменчива, а значит, условия могут быть изменены, если покупатель не захотел внести плату вовремя. Если заказчик хочет, что вместе со счетом-договором может быть составлен и обычный договор. Главное, чтобы документы не противоречили друг другу.

…Согласно счету поставка товара осуществляется после оплаты. Вправе ли покупатель требовать поставку на сумму частичной оплаты, а также возврат денег с начислением неустойки в случае отказа поставщика?

Вопрос: Согласно счету на поставку товара поставка осуществляется после поступления оплаты на расчетный счет поставщика. Покупатель оплатил счет частично и требует поставки товара пропорционально оплаченной сумме. Правомерны ли такие требования покупателя и вправе ли он после отказа поставщика требовать возврата денежных средств с начислением неустойки, то есть является ли указание на поставку после оплаты условием о поставке после 100%-ной оплаты товара?

Покупатель оплатил счет частично и требует поставки товара пропорционально оплаченной сумме. Правомерны ли такие требования покупателя и вправе ли он после отказа поставщика требовать возврата денежных средств с начислением неустойки, то есть является ли указание на поставку после оплаты условием о поставке после 100%-ной оплаты товара?Ответ: Требование покупателя о поставке товара на сумму частичной оплаты неправомерно. Требование возврата частичной оплаты и неустойки может быть признано правомерным только в том случае, если договор поставки между сторонами не был заключен вследствие несогласованности условия о предмете товара. Указание на поставку после оплаты в счете поставщика не может быть однозначно сочтено согласованным сторонами условием о поставке после 100%-ной оплаты товара, так как в судебной практике нет устоявшейся позиции по вопросу, является ли акцептом частичная оплата счета, признанного офертой.

Обоснование: Счет на оплату сам по себе не является соглашением сторон, так как составлен поставщиком в одностороннем порядке. Соответственно, условие, установленное счетом на оплату, будет считаться условием договора поставки между сторонами только в случае, если счет будет признан офертой, а частичная оплата — акцептом.

Соответственно, условие, установленное счетом на оплату, будет считаться условием договора поставки между сторонами только в случае, если счет будет признан офертой, а частичная оплата — акцептом.

Согласно п. 1 ст. 433 Гражданского кодекса РФ договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта.

Требования к акцепту установлены ст. 438 ГК РФ: он должен быть полным и безоговорочным, к акцепту может быть приравнено совершение действий, указанных в оферте. Согласно абз. 2 п. 58 Постановления Пленума Верховного Суда РФ N 6 и Пленума ВАС РФ N 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» (далее — Постановление N 6/8) для признания соответствующих действий адресата оферты акцептом ГК РФ не требует выполнения условий оферты в полном объеме. В этих целях для квалификации указанных действий в качестве акцепта достаточно, чтобы лицо, получившее оферту (в том числе проект договора), приступило к ее исполнению на условиях, указанных в оферте, и в установленный для ее акцепта срок.

То есть полная оплата счета, соответствующего признакам оферты, признается акцептом.

К частичной же оплате счета правило абз. 2 п. 58 Постановления N 6/8 можно применить следующим образом.

Если счет соответствовал признакам оферты и содержал в себе указание на 100%-ную предоплату частями, а первая выплата была произведена покупателем, то договор поставки однозначно считается заключенным, вследствие чего у покупателя появляется обязанность оплатить товар полностью до его поставки (счет, акцептованный им, содержал условие о поставке после полной оплаты). Обязанность продавца поставить товар в данном случае встречная (п. 1 ст. 328 ГК РФ).

В судебной практике нет достаточно устойчивой позиции по вопросу, признается ли частичная оплата счета, не предусматривавшего возможность оплаты по частям, акцептом.

Например, в Постановлениях Седьмого арбитражного апелляционного суда от 23.05.2014 по делу N А45-310/2014 и Десятого арбитражного апелляционного суда от 15.12.2014 N 10АП-10129/2014 по делу N А41-21758/14 сделан вывод о незаключенности договора в случае неполной оплаты счета, предусматривавшего полную предварительную оплату всего товара одним платежом.

Напротив, в Постановлении Арбитражного суда Московского округа от 04.07.2016 N Ф05-6617/2016 по делу N А40-63195/2015 указано, что частичная и за пределами срока для акцепта оплата признается акцептом счета по причине того, что акцептантом не предложены другие условия поставки и оплаты, то есть новая оферта. Аналогичная позиция высказана в Постановлении Арбитражного суда Северо-Западного округа от 25.02.2016 N Ф07-2317/2016 по делу N А56-32541/2015.

Таким образом, если данный счет содержал условие о 100%-ной предоплате одним платежом, а оплата была произведена ответчиком частично, нет возможности сделать однозначный вывод о согласовании или несогласовании условия о 100%-ной предоплате и собственно условий поставки.

Кроме того, не ясно, согласованы ли были сторонами существенные условия поставки (они могли быть согласованы в ином документе, не в счете).

На основании изложенного можно сделать вывод о следующих вариантах развития данной ситуации:

1) условие о 100%-ной предоплате может быть сочтено судом согласованным сторонами. В таком случае покупатель обязан оплатить стоимость всего товара до его поставки согласно требованиям п. 1 ст. 487 ГК РФ. В случае неполучения в срок полной оплаты по договору поставщик, согласно п. 2 ст. 328 ГК РФ, вправе приостановить исполнение своего обязательства или отказаться от исполнения этого обязательства и потребовать возмещения убытков;

В таком случае покупатель обязан оплатить стоимость всего товара до его поставки согласно требованиям п. 1 ст. 487 ГК РФ. В случае неполучения в срок полной оплаты по договору поставщик, согласно п. 2 ст. 328 ГК РФ, вправе приостановить исполнение своего обязательства или отказаться от исполнения этого обязательства и потребовать возмещения убытков;

2) условие о 100%-ной предоплате в счете сочтено судом несогласованным сторонами. Здесь первостепенное значение принимает вопрос, согласован ли предмет договора в ином документе, кроме счета.

Если предмет договора согласован сторонами в ином документе и сам договор считается заключенным, к отношениям сторон применимы п. п. 1 и 4 ст. 486 ГК РФ: покупатель обязан оплатить весь товар непосредственно до или после передачи ему продавцом товара. Если покупатель в нарушение договора купли-продажи отказывается принять и оплатить товар, продавец вправе по своему выбору потребовать оплаты товара либо отказаться от исполнения договора.

Если предмет договора, как и условие о 100%-ной предоплате, содержался лишь в счете и не был согласован сторонами, то договор поставки признается незаключенным (п. 1 ст. 432 ГК РФ, п. 9 Обзора судебной практики по спорам, связанным с признанием договоров незаключенными (Приложение к Информационному письму Президиума ВАС РФ от 25.02.2014 N 165)). В таком случае сумма, перечисленная покупателем, считается перечисленной без правовых оснований и подлежит возврату по правилам о неосновательном обогащении (ст. 1102 ГК РФ).

1 ст. 432 ГК РФ, п. 9 Обзора судебной практики по спорам, связанным с признанием договоров незаключенными (Приложение к Информационному письму Президиума ВАС РФ от 25.02.2014 N 165)). В таком случае сумма, перечисленная покупателем, считается перечисленной без правовых оснований и подлежит возврату по правилам о неосновательном обогащении (ст. 1102 ГК РФ).

Таким образом, ни один из вариантов развития ситуации не предусматривает возможности обязать поставщика передать товар в количестве пропорционально перечисленной покупателем сумме. Соответственно, требование покупателя о передаче товара на сумму частичной предоплаты неправомерно.

В соответствии с п. 1 ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно п. 2 ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (ст.![]() 395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

Согласно п. 58 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» таким моментом следует считать представление приобретателю банком выписки о проведенных по счету операциях или иной информации о движении средств по счету в порядке, предусмотренном банковскими правилами и договором банковского счета. Само по себе получение информации о поступлении денежных средств в безналичной форме (путем зачисления средств на его банковский счет) без указания плательщика или назначения платежа не означает, что получатель узнал или должен был узнать о неосновательности их получения.

То есть, если предмет договора поставки и условие о 100%-ной предоплате будут сочтены несогласованными, покупатель имеет право на возврат денежных средств, направленных во исполнение незаключенного договора поставки, и неустойку с момента, установленного по правилам п. 58 Постановления Пленума Верховного Суда РФ N 7.

58 Постановления Пленума Верховного Суда РФ N 7.

Если договор поставки будет сочтен заключенным, а условие о 100%-ной предоплате несогласованным, возможность возврата денежных средств по требованию покупателя не предусмотрена. В данном случае поставщик должен поставить товар в согласованном количестве и требовать незамедлительной оплаты (доплаты недостающей суммы).

Если договор поставки будет сочтен заключенным и условие о 100%-ной предоплате согласованным, возможность возврата денежных средств по требованию покупателя не предусмотрена. Обязанность поставщика по поставке всего товара возникнет после полной оплаты.

Таким образом, требование покупателя о поставке товара на сумму частичной оплаты неправомерно. Требование возврата частичной оплаты и неустойки может быть признано правомерным, если договор поставки между сторонами не был заключен вследствие несогласованности условия о предмете товара. Указание на поставку после оплаты в счете поставщика не может быть однозначно сочтено условием о поставке после 100%-ной оплаты товара, так как в судебной практике нет устоявшейся позиции по вопросу, является ли акцептом частичная оплата счета, признанного офертой.

Л.Н.Пелипенко

Группа компаний

«Аналитический Центр»

26.09.2016

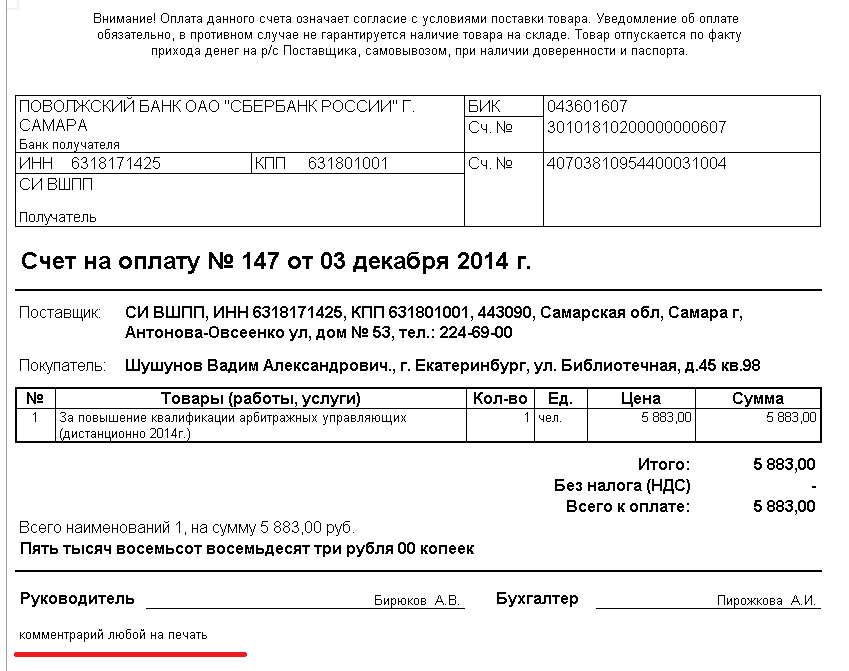

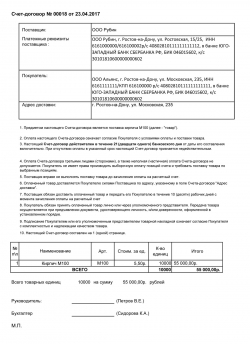

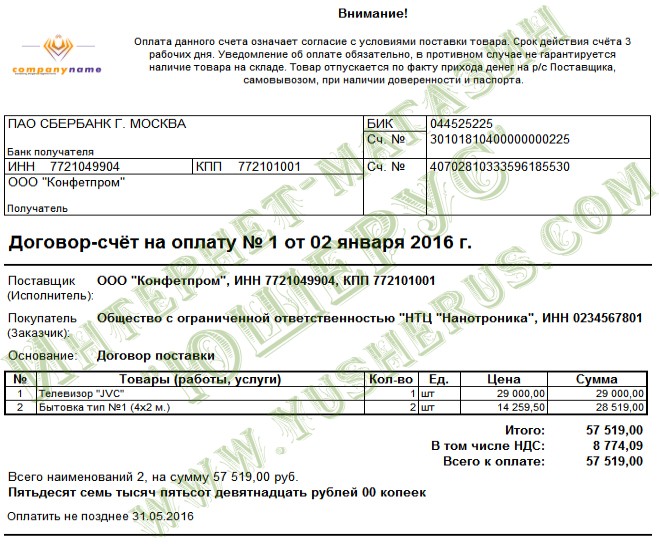

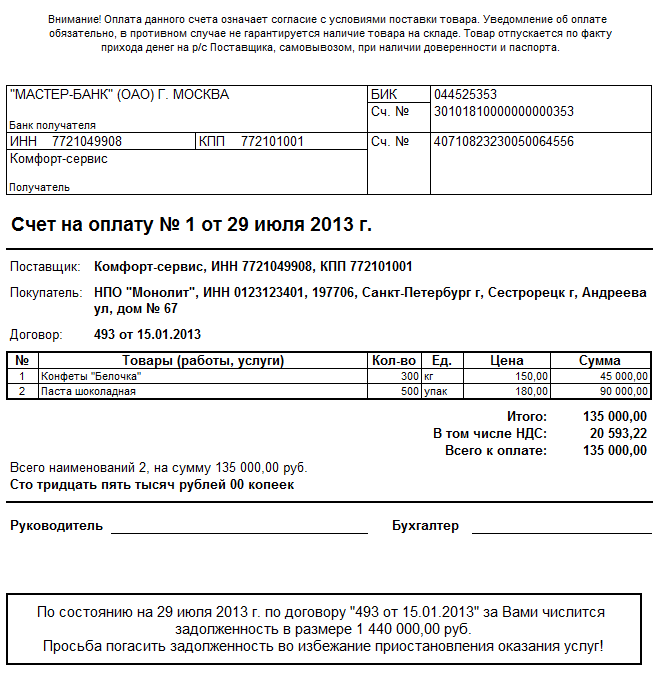

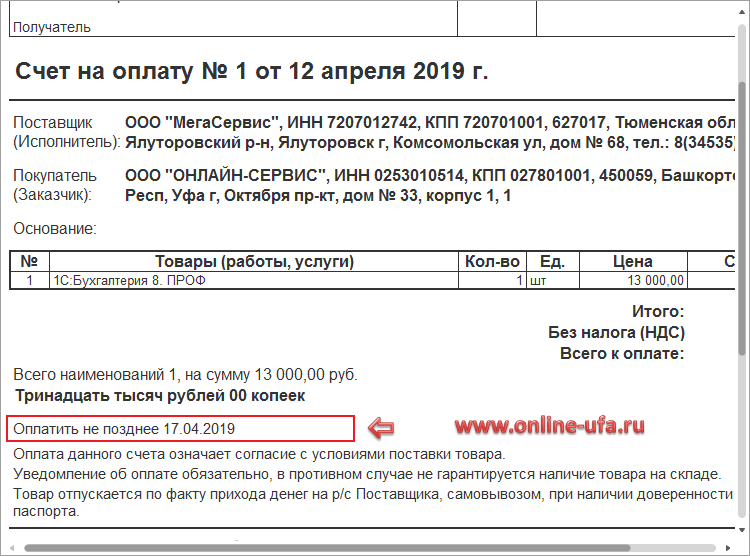

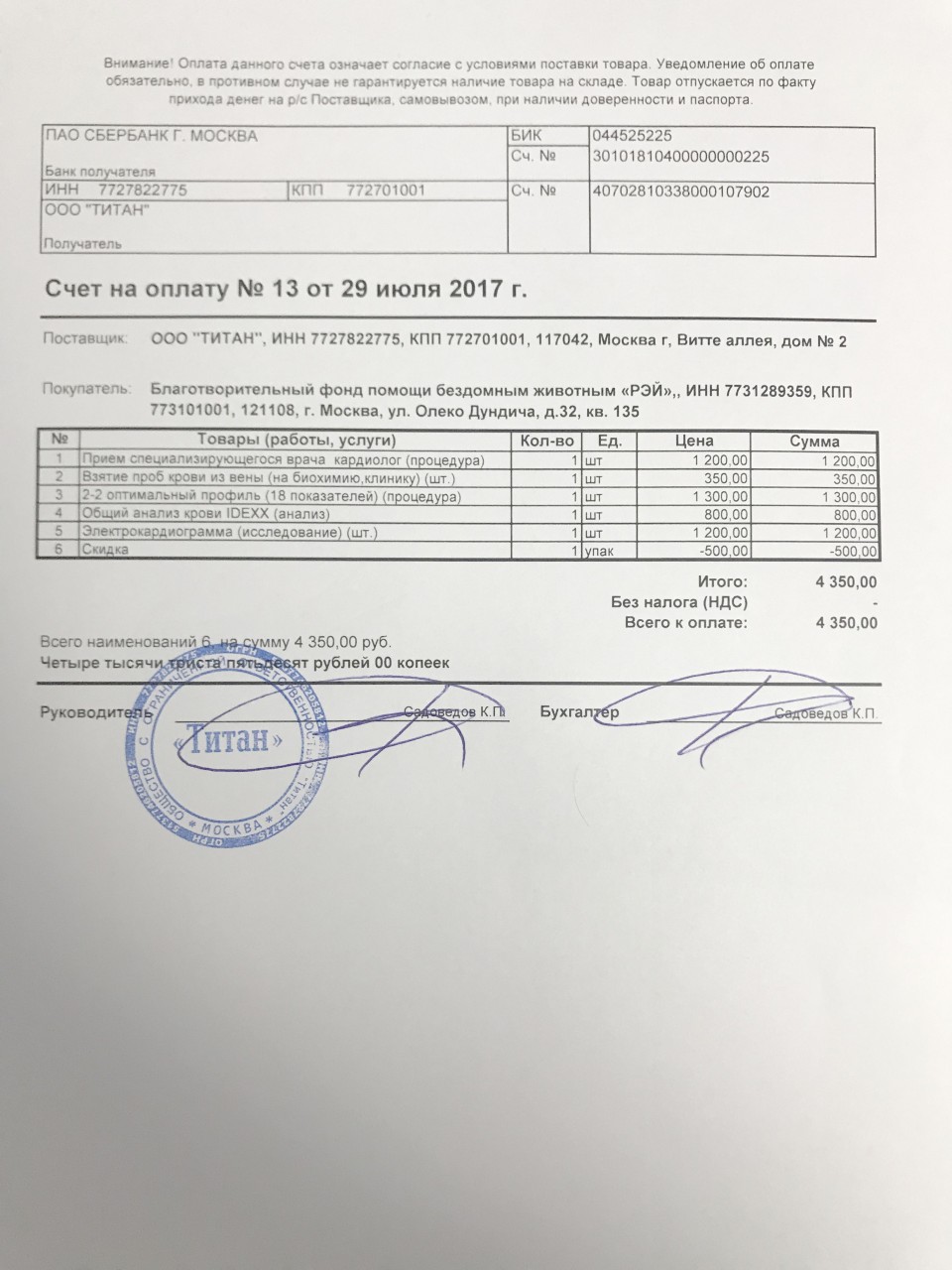

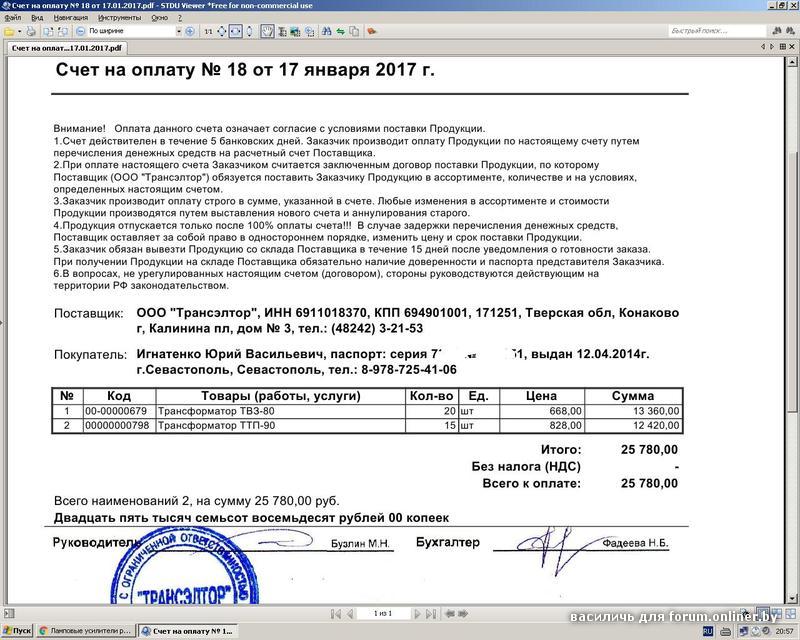

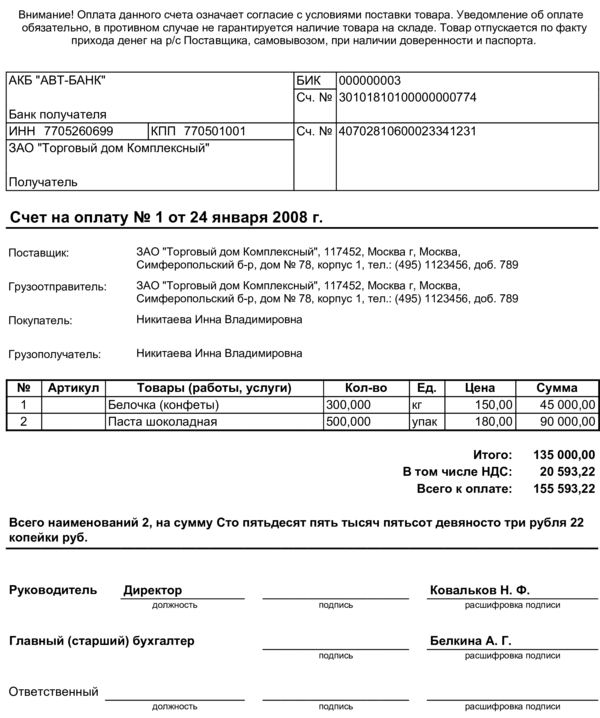

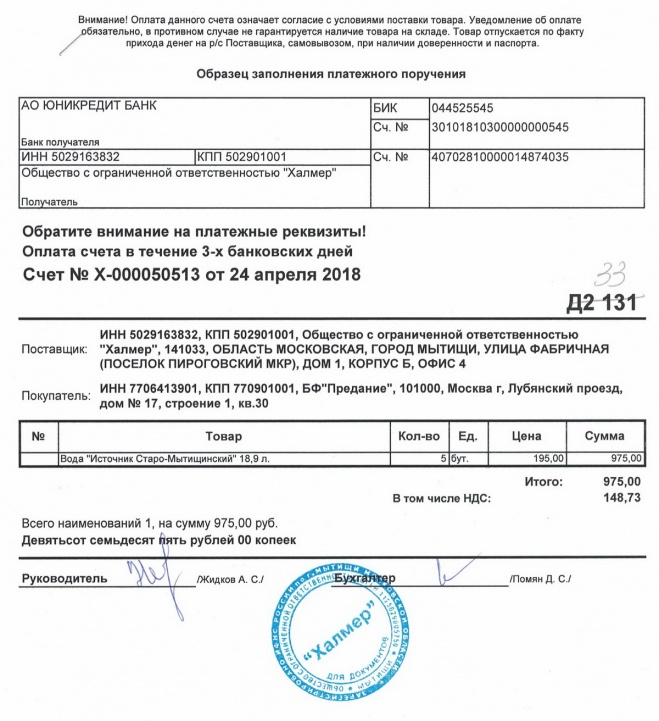

Счет-договор на поставку товара: образец и особенности

Любая коммерческая организация стремится уменьшить документооборот, так как оформление бумаг требует расходов на зарплату соответствующих специалистов. Особенно это актуально для небольших организаций и ИП, у которых нет возможности держать в штате юриста. Поэтому широкое распространение получил счет-договор на поставку товара.

Этот документ сочетает в себе черты поставочного договора и счёта на оплату продукции. Покупатель сразу подписывает его и производит оплату товара, что существенно ускоряет процесс проведения сделки.

Содержание статьи

Нужен ли договор на поставку товара или достаточно счета

Если обратиться к статье 432 ГК РФ, то можно узнать, как понимается заключение любого договора с точки зрения закона. Это достижение сторонами согласия по всем существенным условиям, оформленное в соответствующем виде.

Для договора на поставку товара достаточно согласовать количество и ассортимент товара, то есть, прийти к соглашению относительно предмета контракта, а также установить сроки передачи товара.

В счёте подобная информация всегда есть, так как поставщик указывает цену, подлежащую оплате. Сложно представить ситуацию, когда покупатель оплатит документ без письменного упоминания о товаре. Условие о периоде поставки вписывается дополнительно.

В данном случае стороны имеют документ, где согласован перечень товаров, его стоимость, сроки поставки. Его название не имеет значения. Любой суд может убедиться в том, что стороны письменно договорились о сделке.

Договор купли-продажи целесообразно заключать в следующих случаях:

- Когда после оплаты начнётся производство товара;

- Если стороны не могут заранее согласовать ассортимент поставок;

- Когда планируется длительное сотрудничество, а перечень товаров будет согласовываться через подачу заявок или подписание дополнительных соглашений;

- Товар имеет сложное устройство, поэтому требуется согласование технических условий и порядка приёмки.

При однократной поставке на относительно небольшую сумму нет смысла оформлять полноценный договор. Достаточно будет счёта.

Особенности и как составить

Как уже было отмечено, в документе важно согласовать существенные условия договора – характеристики продаваемого товара и срок исполнения поставки.

В счёте-договоре должны быть следующие пункты:

- Реквизиты документа: наименование, присвоенный номер, дата оформления;

Обратите внимание! Без указания даты составления невозможно будет установить срок действия счёта.

- Данные о сторонах. Следует указывать официальное наименование каждой из них, Ф.И.О. лица, которое подписывает документ, и его должность;

Обратите внимание! В счёте может быть указана только одна сторона (поставщик). Тогда он будет представлять собой не договор, а оферту. Оплата счёта будет являться акцептом в соответствии со статьёй 438 ГК РФ.

Статья 438 ГК РФ- Предмет договора. Суть сделки заключается в том, что одна сторона обязуется поставить товар в согласованном количестве и ассортименте, а другая – оплатить;

- Наименование, количество, ассортимент, цвет и иные характеристики товара. Обычно в документе упоминается 1-2 разновидности товара. Его характеристики должны быть понятны без дополнительных условий. Это могут быть материалы, например, щебень или песок;

- Стоимость в виде фиксированной суммы. Обычно пункты 4 и 5 оформляются в виде одной таблицы. Так проще показать, как была сформирована окончательная цена;

- Порядок оплаты. Покупатель переводит всю сумму денег на указанный счёт. Деловая практика складывается таким образом, что поставка с отсрочкой платежа или «50/50» не используется при оформлении сделки при помощи счёта-договора;

- Период действия предложения. Данный срок весьма ограничен. Чтобы простимулировать покупателя к совершению платежа, поставщик указывает срок в 5-10 рабочих дней;

- Сроки и порядок поставки. Поставщик обязуется поставить товар в адрес покупателя через несколько дней после поступления денег на счёт. Согласовать место исполнения сделки сегодня не составит труда;

- Ответственность. За каждый день просрочки поставки на продавца налагается обязанность выплатить неустойку в размере 0,5-1% от стоимости, но не более 30% от всей цены;

- Банковские реквизиты поставщика и покупателя. Юридические адреса сторон, официальные наименования. Подписи представителей сторон с указанием фамилий, инициалов и должностей уполномоченных лиц.

Суть сделки заключается в том, что одна сторона обязуется поставить товар в согласованном количестве и ассортименте, а другая – оплатить;

Суть сделки заключается в том, что одна сторона обязуется поставить товар в согласованном количестве и ассортименте, а другая – оплатить; Поставщик обязуется поставить товар в адрес покупателя через несколько дней после поступления денег на счёт. Согласовать место исполнения сделки сегодня не составит труда;

Поставщик обязуется поставить товар в адрес покупателя через несколько дней после поступления денег на счёт. Согласовать место исполнения сделки сегодня не составит труда;В счёте-договоре могут быть и иные пункты, касающиеся порядка решения споров, срока действия договора, форс-мажорных обстоятельств и так далее. Однако чаще всего данные условия исключаются из текста для экономии места и времени, которое бы ушло на его согласование. Такие пункты в достаточной степени регулируются положениями ГК РФ.

Срок поставки товара по счету без договора

Поставщик, направивший счёт, указывает два срока, которые имеют значение в данном случае.

Первый – период действия счёта. Поставщику важно знать, принимает ли его контрагент изложенные в документе условия. Товар на складе может закончиться, действующий прейскурант цен может измениться. Если оплата не поступит в указанный в счёте-договоре срок, то покупатель не согласился с условиями. Сделка не состоялась.

Второй – срок поставки товара после оплаты. Этот период времени также непродолжительный. Предполагается, что продукция уже находится на складе поставщика, готовая к отгрузке. Для того, чтобы ускорить совершение сделки, не оформляется договор в привычном виде.

Обратите внимание! Положение о сроке поставки относится к существенным условиям, в соответствии с нормами статьи 506 ГК РФ.

Статья 506 ГК РФКаналы электронной связи значительно ускоряют процесс оформления документов. У исполнителей есть возможность подписать документ у руководителя организации и направить отсканированную версию поставщику, а оригинал переслать позже по почте. Счет-договор на поставку товара становится всё более удобным инструментом оформления разовой отгрузки.

Первичные документы ► договор, счет, накладная, счет-фактура, акт

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Если клиент постоянный, можно составить один договор на несколько сделок.

Если клиент постоянный, можно составить один договор на несколько сделок.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноДоговор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Статья: Как обманывают в договорах

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. На патенте кассой должны пользоваться только некоторые предприниматели, а остальные освобождены. Посмотрите список в статье, там же вы найдёте информацию об отсрочке до 2021 года для ИП без сотрудников и полную инструкцию по переходу на онлайн-кассы.

Статья про онлайн-кассы

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

Статья: товарная накладная ТОРГ‑12

В можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь .

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Условия поставки товара — Компания «Белур»

Уважаемые Клиенты! Настоятельная просьба ознакомиться с данными условиями поставки товара до оплаты счета по безналичному расчету, либо оплаты наличными средствами, т.к. оплата товара означает согласие с данными условиями.Товар поставляется после 100% предоплаты в течении срока, оговоренного с менеджером. Стандартный срок изготовления строп составляет 3-5 рабочих дня. Срок поставки товара под заказ (не складская продукция) составляет в среднем 5-14 рабочих дней. Также срок поставки товара может согласовываться индивидуально с Клиентом.

Стандартный срок изготовления строп составляет 3-5 рабочих дня. Срок поставки товара под заказ (не складская продукция) составляет в среднем 5-14 рабочих дней. Также срок поставки товара может согласовываться индивидуально с Клиентом.

В соответствии со статьей 484 ГК РФ в случае, если заказанный товар не выкуплен в течение 60 дней с момента поступления товара на склад, компания оставляет за собой право реализовывать не выкупленный товар.

Товар поставляется под заказ после 100% предоплаты Заказчиком. Заказанный товар обмену и возврату не подлежит. Для получения заказанного товара необходимо предъявить доверенность с печатью Заказчика.

Возврат ошибочно оплаченных средств осуществляется только до того, как товар поставлен Заказчику, не позднее 2 (двух) рабочих дней с момента поступления средств на счет Поставщика.

Оплата счета означает согласие с данными условиями поставки товара. При подписании сопроводительных документов на товар (ТОРГ-12 и счет-фактуры) право собственности на товар переходит к Покупателю.

1. Общие положения гарантии:

Гарантия – это приобретаемое Покупателем право на бесплатный обмен товара, который признан несоответствующим техническим требованиям изготовителя, вследствие заводского брака.

Данное положение является неотъемлемой частью всех заключенных компанией ООО «Белур» договоров (включая поставку товара без заключения договора) с розничными и оптовыми покупателями.

Компания ООО «Белур» во всех случаях, включая гарантийный брак Товара, не несет ответственности за упущенную выгоду, за простой и/или ремонт оборудования независимо от характера и причин причиненного Вам ущерба или понесенных убытков (включая все без исключения случаи ущерба или убытков, а также прямые или общие ущерб и/или убытки). Максимальный размер ответственности компании ООО «Белур» не может превысить стоимости, уплаченной Вами при приобретении Товара.

Ответственность за подбор Товара лежит на Покупателе, ООО «Белур» не несет ответственности за неверно заказанный Товар во всех случаях, оплата Покупателем счета на оплату означает его согласие поставки под заказ Товара, указанного в счете на оплату, и обязуется в согласованный срок получить оплаченный Товар. В случае неверно заказанного Покупателем Товара, возврат оплаченных средств не производится и не рассматривается.

В случае неверно заказанного Покупателем Товара, возврат оплаченных средств не производится и не рассматривается.

2. Гарантийные требования

Гарантия на товары, поставляемые ООО «Белур» в соответствии с п.2 ст.470 ГК РФ составляет 14 дней с момента получения Покупателем товара и выполняется в следующих случаях:

· Наличие документов, подтверждающих приобретение товара у компании ООО «Белур».

· Заключение о несоответствии данного товара техническим требованиям, выданное соответствующей организацией.

· Поставленные товары используются в условиях, положенных для них соответствующим ГОСТов.

· Поставленные товары не подвергались эксплуатационным перегрузкам.

· Поставленные товары эксплуатировались нормальным образом, выполнялись требования, предписанные нормативными документами для данных товаров.

Гарантия не предоставляется в следующих случаях:

· Имеется повреждение товара, либо упаковки.

· Имеется повреждение товара при складировании, либо при неквалифицированной, неправильной установки по месту применения товара.![]()

· Имеется повреждение товара в результате небрежной эксплуатации.

· Имеются дефекты товара в результате промышленных и химических выбросов, кислотного или щелочного воздействия, контакта с растительным соком, продуктов и следов жизнедеятельности животных и птиц, воздействия града, молний и т.п.

· Товар имеет следы эксплуатационного износа (старения).

· При установке товара не проведены соответствующие работы, связанные с заменой комплектующих или компонентов.

· Истечение срока действия гарантии.

Проведение испытаний (или иная проверка качества) и оплата услуг соответствующих организаций производится за счет Покупателя.

Для рассмотрения гарантийного случая Покупатель предоставляет полный пакет документов, поставляемый вместе с товаром (ТОРГ-12, счет-фактура, Товарный чек, и др.), вместе с товаром и упаковкой.

Внимание Претензии по количеству товара, внешнему виду и комплектации принимаются только до подписания сопроводительных документов Заведующей склада. После подписания Заказчиком накладной и счет-фактуры право собственности на товар переходит к Заказчику.

После подписания Заказчиком накладной и счет-фактуры право собственности на товар переходит к Заказчику.

Претензии по количеству товара не принимаются в случае срыва защитных пломб у поставляемых товаров. Отсутствие упаковки или защитных пломб может послужить основанием для отказа в замене товара.

Срок рассмотрения гарантийного случая составляет 10 рабочих дней.

Поставщик вправе провести независимую экспертизу товара.

При гарантийном обмене товара ответственность ООО «Белур» ограничивается стоимостью поставленного товара.

Возврат товара компанией ООО «Белур» НЕ производится и НЕ рассматривается. Оплата счета на оплату, либо оплата товара наличными средствами означает согласие с настоящими условиями.

3. Порядок предоставления гарантии

Покупатель вправе требовать замены товара, содержащего установленный и подтвержденный заводской брак, в период действия гарантии при соблюдении всех требований, установленных настоящим положением.

Покупатель извещает ООО «Белур» о наступлении гарантийного случая в письменном виде.

Поставщик в течение 10 рабочих дней после получения извещения от Покупателя рассматривает вопрос о возможности гарантийного обмена товара. В течение указанного срока Поставщик извещает Покупателя о порядке возврата товара, либо об отказе в гарантийном обмене.

В случае подтвержденного компанией ООО «Белур» гарантийного случая Покупатель предоставляет (доставляет) товар по адресу, установленным Поставщиком.

Внимание: в период рассмотрения поставщиком извещения от Покупателя о возможности гарантийного обмена товара, приобретение Покупателем аналогичного или иного товара у третьих лиц НЕ является основанием для возврата Покупателя денежных средств. В случае положительного решения о гарантийном обмене товара.

4. Порядок возврата товара

Гарантийный обмен всех типов товаров, поставляемых компанией ООО «Белур» допускается только в порядке, установленным данным положением. Иной порядок обмена или возврата товара Не допускается и НЕ рассматривается.

Обмен товаров осуществляется только при наличии не поврежденного товарного вида, а также упаковки, при наличии всех защитных пломб.

GST: компоненты, форматы и время выписки

Различные типы документов должны быть выпущены при различных обстоятельствах всякий раз, когда происходит транзакция. Эти документы включают:

- Счет-фактура

- Дебетовая накладная

- Кредитовая накладная

- Счет за поставку

- Ваучер на получение

- Платежный ваучер

- Ваучер на возврат

- Доставка Challan

- Счет-фактура

- о счете-фактуре или налоговой накладной.Итак, давайте разберемся, что такое счет-фактура GST, как подготовить счет-фактуру GST и правила в отношении такого счета-фактуры.

Счет-фактура — это коммерческий документ, который поставщик товаров или услуг выдает получателю в рамках данной операции. В таком документе указываются имена вовлеченных сторон, а также подробная информация о товарах или услугах, поставляемых в рамках данной сделки. Эти данные включают:

- название продукта

- описание

- количество проданных товаров или услуг

- сведения о поставщике и покупателе

- условия поставки

- дата поставки

- цена каждого проданного товара или оказанной услуги

- Discount

Важность налоговых счетов-фактур в рамках GST возросла из-за возможности согласования счетов в рамках такого налогового режима.

Это связано с тем, что для получения кредита по GST, возврат за исходящие поставки поставщика должен совпадать с возвратом за входящие поставки получателя.Таким образом, каждое зарегистрированное лицо, осуществляющее налогооблагаемые поставки, обязательно должно выставить налоговый счет. Не существует определенного установленного формата для налоговой накладной. Однако есть определенные важные компоненты, которые составляют [часть такой налоговой накладной.

Все счета, выставленные предприятиями в рамках GST, должны содержать следующие 16 пунктов:

- Имя, адрес и GSTIN поставщика.

- Последовательный серийный номер, не превышающий 16 знаков, в одной или нескольких сериях, содержащий буквы, цифры или специальные символы (дефис, тире и косую черту, обозначаемые как «-» и «/» соответственно) и любую их комбинацию, уникальную для финансового год.

- Дата выпуска.

- Имя, адрес и GSTIN или UIN, если зарегистрирован, получателя.

- Адрес и имя получателя и адрес доставки, а также название штата и его код, если такой получатель не зарегистрирован и если стоимость налогооблагаемой поставки составляет 50 000 рупий или более.

- Код HSN товаров или Учетный код услуги.

- Описание товаров или услуг.

- Количество, в случае товара и единицы или Единый код количества.

- Общая стоимость поставки товаров или услуг или того и другого.

- Налогооблагаемая стоимость поставки товаров или услуг или того и другого, с учетом скидки или уменьшения, если таковые имеются.

- Ставка налога (центральный налог, государственный налог, интегрированный налог, налог на территории Союза или сборы).

Сумма налога, взимаемого в отношении налогооблагаемых товаров или услуг (центральный налог, государственный налог, интегрированный налог, налог на территории Союза или сборы). - Место поставки вместе с названием государства, в случае поставки в ходе межгосударственной торговли или коммерции.

- Адрес доставки, если он не совпадает с местом доставки.

- Оплата налога на основе обратного начисления.

- Подпись или электронная подпись поставщика или его уполномоченного представителя.

Вы также можете прочитать

Какая информация должна быть включена в счет-фактуру GST?Налоговый счет-фактура в случае экспорта

Счет-фактура, выставляемая в случае экспорта товаров или услуг, должна содержать подтверждение, в котором говорится:

- «поставка, предназначенная для экспорта при оплате IGST» или

- «поставка, предназначенная для экспорта в соответствии с облигация или письмо-обязательство (LUT) без оплаты IGST »

Кроме того, вместо деталей, упомянутых в пункте 5 выше, в таком счете-фактуре должны быть указаны следующие данные:

- имя и адрес получателя

- адрес поставка

- наименование страны назначения и

- номер и дата подачи заявки на вывоз товаров для экспорта

Кроме того, зарегистрированное лицо не обязано выставлять налоговый счет, если:

- стоимость поставленных товаров или услуг меньше рупий.200

- получатель не является зарегистрированным лицом

- получатель не требует такой счет. В этом случае получатель должен выписывать консолидированный налоговый счет на все поставки в конце каждого дня в отношении таких поставок.

Срок для выставления налогового счета

Срок для выставления счетов помогает определить время поставки по GST . При этом может быть два случая:

A. Поставка налогооблагаемых товаров

B.Оказание налогооблагаемых услуг

Порядок выставления счета-фактуры

В случае поставки товаров счет-фактура должен быть выставлен в трех экземплярах. В этом случае:

- оригинал счета-фактуры для получателя,

- дубликат для перевозчика и

- три копии для поставщика

С другой стороны, в случае поставки услуги налоговая накладная должна быть выписана в двух экземплярах. Это означает, что оригинал налоговой накладной предназначен для получателя, а дубликат — для поставщика.Кроме того, могут быть случаи, когда товары отправляются или хранятся на одобрении для продажи или возврата.

И товары удаляются до фактической поставки. В таких случаях счет-фактура должен быть выставлен на дату, которая является более ранней из следующих:- до или во время фактической поставки или

- через шесть месяцев с даты вывоза товаров

Кроме того, поставщик в таком случае необходимо выставить исправленный налоговый счет в отношении товаров, поставленных ранее.

Выставление счета по механизму обратного начисления

При обратном начислении зарегистрированное лицо должно выставить налоговый счет в отношении товаров или услуг, полученных им от незарегистрированного поставщика. Это означает, что поставщик товаров или услуг не зарегистрирован на дату получения таких товаров или услуг в рамках механизма обратной оплаты. Кроме того, получатель должен выдать поставщику платежный ваучер при совершении платежа такому поставщику.

Руководство по счетам GST | Узнайте о правилах выставления счетов GST и формате счета

Как зарегистрированный дилер GST, вы должны предоставлять своим клиентам счета GST, также известные как счет GST.

1. Что такое счет-фактура GST?Счет-фактура или счет GST — это список отправленных товаров или предоставленных услуг, а также сумма, подлежащая оплате.

Вы можете БЕСПЛАТНО создавать счета, соответствующие требованиям GST, с помощью программного обеспечения ClearTax BillBook

2. Кто должен выставлять счет GST?Если вы зарегистрированы в GST, вам необходимо предоставить своим клиентам счета-фактуры с жалобами на GST на продажу товаров и / или услуг.

Поставщики, зарегистрированные в GST, будут предоставлять вам счета-фактуры на покупку, соответствующие требованиям GST.

3.Какие обязательные поля должны быть в счете-фактуре GST?Налоговая накладная обычно выставляется для начисления налога и передачи предварительного налогового кредита. Счет-фактура GST должен содержать следующие обязательные поля —

.- Номер и дата счета

- Имя клиента

- Адрес доставки и выставления счетов

- GSTIN клиента и налогоплательщика (если зарегистрирован) **

- Место поставки

- код HSN / код SAC

- Подробная информация о товаре, т. е. описание, количество (количество), единица измерения (метр, кг и т. Д.).), общая стоимость

- Налогооблагаемая стоимость и скидки

- Ставка и сумма налогов, например, CGST / SGST / IGST

- Оплата НДС на основе обратного начисления

- Подпись поставщика

** Если получатель не зарегистрирован И значение больше рупий. 50,000, тогда в счете-фактуре должно быть указано:

и. имя и адрес получателя,

ii. адрес доставки,

iii. название штата и код штата

Вот образец счета для справки:

4.Когда следует выставлять счета?Закон о GST определил срок для выставления налогового счета GST, пересмотренного счета GST, дебетового и кредитового авизо. Ниже приведены сроки выставления счетов клиентам:

5. Как персонализировать счета GST?Вы можете персонализировать свой счет с логотипом вашей компании. ClearTax BillBook позволяет бесплатно создавать и персонализировать счет GST.

6. Какие еще типы счетов-фактур?6.A. Счет на поставку

Счет на поставку аналогичен счету GST, за исключением того, что этот счет поставки не содержит никакой суммы налога, поскольку продавец не может взимать GST с покупателя.

Счет за поставку выдается в случаях, когда налог не взимается:

- Зарегистрированное лицо продает освобожденные товары / услуги,

- Зарегистрированное лицо выбрало композиционную схему

Согласно уведомлению №45/2017 — Центральный налог от 13 октября 2017 Если зарегистрированное лицо поставляет налогооблагаемые, а также освобожденные от налога товары / услуги незарегистрированному лицу, то он может выписать единый «счет-фактуру-счет-фактуру поставки» для всех таких запасы.

6.B. Сводный счет

Если стоимость нескольких счетов-фактур меньше рупий. 200 и покупатель не зарегистрированы, продавец может выставлять совокупный или оптовый счет для нескольких счетов на ежедневной основе.

Например, вы могли выставить 3 счета в день на сумму рупий.80, 90 рупий и 120. В таком случае вы можете выставить один счет на общую сумму 290 рупий, который будет называться сводным счетом.

6.C. Дебетовая и кредитовая нота

Дебетовое авизо выдается продавцом, когда сумма, подлежащая уплате покупателем продавцу, увеличивается:

- Налоговая накладная имеет меньшую налогооблагаемую стоимость, чем сумма, которая должна была быть начислена

- Налоговая накладная имеет меньшую налоговую стоимость, чем сумма, которая должна была быть начислена

Кредит-нота выдается продавцом, когда стоимость счета уменьшается:

- Налоговая накладная имеет более высокую налогооблагаемую стоимость, чем сумма, которая должна была быть начислена

- Налоговая накладная имеет более высокую налоговую стоимость, чем сумма, которая должна была быть начислена

- Покупатель возвращает товар поставщику

- Недостаточные услуги

Можете ли вы изменить счета, выставленные до уплаты налога на товары и услуги? Да. Вы можете пересматривать счета, выставленные до GST. В соответствии с режимом GST все дилеры должны подать заявку на временную регистрацию до получения свидетельства о постоянной регистрации.

Обратитесь к этому изображению ниже, чтобы понять протокол выставления исправленного счета:

Это относится ко всем счетам, выставленным между датой введения GST и датой выдачи вашего регистрационного свидетельства.

Как дилер, вы должны выставить пересмотренный счет против уже выставленных счетов. Пересмотренный счет должен быть выставлен в течение 1 месяца с даты выдачи свидетельства о регистрации.

8. Сколько копий счетов-фактур необходимо выставить? 9. Выставление счетов GST в особых случаях?В некоторых случаях, таких как банковское дело, пассажирский транспорт и т.

10. Часто задаваемые вопросы по счету-фактуре Д., Правительство смягчило формат счета, выставляемого поставщиком.1 кв. В чем разница между датой выставления счета и сроком оплаты?

Дата счета-фактуры относится к дате, когда счет-фактура создается в книге счетов, в то время как срок платежа — это дата, когда платеж подлежит оплате по счету-фактуре.

2 кв. Как выставить счет по обратному начислению?

В случае, если налог на товары и услуги подлежит оплате по обратному тарифу, вы должны дополнительно указать, что налог оплачивается по обратному тарифу, в счете-фактуре GST.

3 кв. Обязательно ли хранить серийный номер счета?

Да, серийный номер счета должен строго соблюдаться. Вы можете изменить формат, предоставив письменное уведомление сотруднику отдела GST с указанием причин того же.

4 кв. Могу ли я подписать свой счет цифровой подписью через DSC?

Да, вы можете подписать счет цифровой подписью через DSC.

Вот видео о том, как создавать счета-фактуры, соответствующие GST, с помощью программного обеспечения ClearTax GST :

Также проверьте E-Invoicing в рамках новой системы возврата GST

Что такое накладная?

Компания, зарегистрированная в рамках GST, выставляет покупателю налоговый счет.В таком счете указывается ставка GST, взимаемая с проданных товаров и услуг. Однако некоторые предприятия, зарегистрированные в рамках GST, не могут взимать налог с выставленных ими счетов. Такие дилеры должны выпустить Счет на поставку. Счет на поставку выдается, когда GST не применяется к транзакции или когда GST не подлежит возмещению с клиентов.

Кто должен выпустить счет на поставку?

Следующие зарегистрированные лица должны выпустить Счет на поставку:

Дилер композиции

Налогоплательщик с оборотом менее 1 рупия.5 крор * (75 лакхов для северо-восточных штатов и Уттаракханда) могут выбрать композиционную схему. Дилер, выбирающий композиционную схему, должен сам вносить налог на свои квитанции, им не разрешается взимать налог со своих покупателей. GST должен быть оплачен дилером композиции из своего кармана. Они не могут взимать GST в счете-фактуре. Таким образом, дилер по составу должен выставить накладную вместо налоговой накладной. Торговец составом должен упомянуть слова «лицо, облагаемое составом, не имеющее права собирать налоги на поставки» в Билле на поставку.

* CBIC уведомил об увеличении порогового значения до рупий. 1,5 крор. Уведомление вступает в силу с 1 апреля 2019 года.

Экспортеры

Экспортер также не обязан взимать GST в своем счете.

Это потому, что экспортные поставки имеют нулевую ставку. Следовательно, налогоплательщик, экспортирующий товары, может выставить накладную вместо налоговой накладной. Дилер должен указать в своем накладном следующее: «Поставка, предназначенная для экспорта при оплате IGST», «Поставка, предназначенная для экспорта по облигации или письму-обязательству без оплаты IGST»Поставщик освобожденных товаров

Когда зарегистрированный дилер поставляет освобожденные от налога товары или услуги, он должен выпустить Счет на поставку.Например, когда зарегистрированный налогоплательщик предоставляет необработанную сельскохозяйственную продукцию, он должен выписать накладную вместо налоговой накладной.

Содержание накладной

Закон о налоге на товары и услуги оговаривает определенные детали, которые должны быть указаны в Счетах на поставку. Вот какие детали должны быть указаны в накладной:

- Имя, адрес и GSTIN поставщика

- Номер накладной (он не должен превышать 16 символов, генерируется последовательно, и каждый накладной будет иметь уникальный номер для этого финансового года)

- Дата выдачи

- Если получатель зарегистрирован, то имя, адрес и GSTIN получателя

- Код HSN товаров или Код бухгалтерского учета для услуг. Количество цифр, которые необходимо указать в зависимости от оборота в предыдущем финансовом году, составляет:

Оборот Количество цифр HSN Оборот менее 1,5 крор Код HSN не требуется Оборот от 1,5 до 5 крор 2-значный код HSN Оборот выше 5 крор должен использовать 4-значный код HSN 6.Описание товаров / услуг

7. Стоимость товаров / услуг после корректировки скидки или уменьшения

8. Подпись или цифровая подпись поставщика Вы можете легко создать и распечатать GST-совместимую накладную с помощью программного обеспечения ClearTax GST менее чем за минуту.

Выше представлен образец ведомости поставки, созданной с использованием программного обеспечения ClearTax GST .

Самое быстрое и продвинутое соответствие 2B в Индии

Увеличьте количество заявлений ИТЦ, используйте интеллектуальные проверки для исправления данных и завершите сопоставление 2B менее чем за 1 минуту

Счет за поставку | Руководство пользователя

Счет на поставку — это документ , выдаваемый зарегистрированными предприятиями GST вместо налогового счета.

Он используется поставщиками композиций и предприятиями, имеющими дело с освобожденными товарами.Когда выдается накладная?

Счет на поставку обычно выдается, когда бизнес продает товары и услуги, которые классифицируются как освобожденные от налога на товары и услуги. Например, продавец фруктов не будет выставлять обычный налоговый счет на продажу, а выставит счет на поставку для своих клиентов.

Кроме того, в случаях, когда бизнес зарегистрирован по схеме Composition, следует выставлять своим клиентам только накладную, а не налоговые счета-фактуры, поскольку они не могут взимать GST со своих операций по продаже.

Активация накладной

Перед созданием ведомости поставки убедитесь, что вы включили эту опцию в настройках.

Чтобы активировать Bill of Supply:

- Перейдите на вкладку Preferences , щелкнув значок шестеренки в правом верхнем углу.

- Включите Bill of Supply и другие необходимые модули на вкладке General .

Hit Сохранить .

Создание ведомости поставки

Для создания новой накладной,

- Перейдите на вкладку Продажи и выберите Счета-фактуры из раскрывающегося списка.

- Щелкните раскрывающееся меню рядом с кнопкой + New и выберите New Bill of Supply .

- Выберите Имя клиента и проверьте автоматически заполненные данные.

Транзакции, связанные со Спецификацией поставки, появляются в сводках GSTR, которые содержат подробную информацию о ваших исходящих поставках (продажах).Счет на поставку появляется в следующих отчетах в различных случаях, например:

- Компании, зарегистрированные в GST — GSTR 1 (Таблица 8), GSTR 3 (Таблица 3) и GSTR 9 (Таблица 6).

- Компании, зарегистрированные в соответствии с Системой составления — GSTR 4 (Таблица 8) и GSTR 9A (Таблица 6).

- Иностранцев-нерезидентов — GSTR 5 (Таблица 7).

- Операторы электронной торговли — GSTR 8 (таблицы 4 и 5).

- Отмена регистрации — GSTR 10.

Чтобы создать свой счет-фактуру с помощью Zoho Invoice, щелкните здесь.

знает о непрерывных поставках товаров и услуг по GST

В этой статье мы обсудим термин «непрерывная поставка» в контексте законов о GST в Индии и обсудим, как GST должен взиматься с товаров и услуг, которые подпадают под непрерывную поставку. Термин «Непрерывная поставка» был определен в разделах 2 (32) и 2 (33) Закона о CGST, 2017. Прежде чем понимать налоговые последствия этого, определение «непрерывной поставки» объясняется ниже.

Что такое непрерывная поставка товаров?

В соответствии с разделом 2 (32) Закона CGST, «Непрерывная поставка товаров» означает:- Поставка товаров, которая предоставлена или согласована на постоянной или периодической основе

- По договору

- С помощью провода, кабеля, трубопровода или другого канала или без него и

- , по которым поставщик выставляет счет получателю на регулярной или периодической основе и

- Включает поставку товаров согласно уведомлению Правительства

Таким образом, определение «Непрерывная поставка товаров» включает пять важных элементов, как показано ниже: —

Когда выставлять счет при постоянной поставке товара?

(а) Товары должны поставляться на постоянной или периодической основе. Слово «повторяющийся» означает часто или регулярно. Таким образом, мы можем интерпретировать, что если существует соглашение о поставке согласованного количества товаров в течение определенного периода времени несколькими партиями для покупателя, это будет рассматриваться как непрерывная поставка товаров.

(b) Поставка должна осуществляться по контракту. Однако договор не обязательно должен быть в письменной форме.

(c) Поставка товаров может осуществляться с помощью провода, кабеля, трубопровода или кабелепровода. Слова «Независимо от того» в определении показывают, что приведенный выше список является только иллюстративным.Поставщик может доставлять товары с помощью других транспортных средств, которые будут рассматриваться как непрерывные поставки.

(d) Поставщик выставляет клиенту счета на регулярной или периодической основе по согласованию между ними.

(e) Правительство может уведомить или указать любые товары, поставка которых должна рассматриваться как непрерывная поставка товаров.В случае непрерывной поставки товаров, когда речь идет о последовательных выписках по счетам или последовательных платежах, счет должен быть выставлен до или во время выдачи каждого такого отчета или, в зависимости от обстоятельств, каждого такого платежа.

Что такое непрерывное предоставление услуг?Согласно разделу 2 (33) Закона CGST, «Непрерывное предоставление услуг» означает: —

- Поставка услуг, которые предоставляются или согласованы к оказанию на постоянной или периодической основе

- По договору на срок более 3 месяцев с обязательствами по периодическим платежам

- И включает предоставление таких услуг, о которых может уведомить Правительство.

При непрерывном предоставлении услуг: —

(a) Если срок платежа устанавливается из контракта, счет выставляется не позднее установленного срока платежа.

(b) Если срок платежа не устанавливается из контракта, счет-фактура выставляется поставщиком до или во время получения платежа.

(c) Если платеж связан с завершением мероприятия, счет должен быть выставлен не позднее даты завершения этого мероприятия.Выдача счета в случае прекращения оказания услуг в соответствии с контрактом до завершения поставки:

В этом случае счет выставляется в момент прекращения поставки. Счет выставляется в соответствии с поставкой, произведенной до такого прекращения.

Похожие сообщения:

GST на авансы по GSTВыставление налоговых накладных за услуги

Срок оказания услуг по ГСТ

Счета-фактуры поставщиков | Финансовые услуги

Наши поставщики используют счета для запроса оплаты за предоставленные товары или оказанные услуги.Процесс оплаты счета-фактуры поставщика зависит от того, как эти товары или услуги были первоначально заказаны.

Счета-фактуры по заказам на закупку с высокой стоимостью (HPVO)

Если товар или услуга закупаются посредством заказа на закупку с высокой стоимостью через Службы закупок, пожалуйста, обратитесь к онлайн-заявке iProcurement для HVPO для получения информации. Счета-фактуры с номером HVPO и разрешениями следует направлять в отдел расчетов с поставщиками для оплаты.

Счета-фактуры для заказов на закупку с низкой стоимостью (LVPO)

Если товар или услуга закупаются по заказу на покупку с низкой стоимостью, пожалуйста, обратитесь к Заказу на покупку с низкой стоимостью для получения информации о том, как обработать платеж.

Счета по управляемому контракту на поставку (SMC)

Если товар или услуга закупаются по контракту с регулируемой поставкой, вы обычно не получаете счет от поставщика. Эти счета-фактуры отправляются поставщиком напрямую в Службу закупок, которая затем направляет их в Отдел расчетов с поставщиками для оплаты.

Счета-фактуры закупочной карточки

Если товар или услуга приобретаются через Университетскую карту закупок (банк США), вы получите счет или квитанцию во время покупки.

Однако их не следует пересылать в Отдел расчетов с поставщиками для оплаты, поскольку они уже были оплачены с помощью карты. Ваш отдел несет ответственность за сохранение этих счетов-фактур или квитанций для будущих аудиторских проверок и за ежемесячную выверку транзакций по вашей закупочной карте. Пожалуйста, обратитесь к карточке закупок, чтобы узнать больше о ваших обязанностях, связанных с этими типами транзакций.Другие счета-фактуры

В большинстве случаев ожидается, что закупка товаров и услуг будет осуществляться через HVPO, LVPO, Контракт на управление поставками или Карту закупок.Однако могут быть случаи, когда ни один из этих методов закупок не осуществим или не желателен. В таких случаях убедитесь, что в счете-фактуре или на прикрепленной кодовой наклейке четко указаны соответствующий код главной книги и разрешающая подпись, и направьте счет в Счетоводство для оплаты. Однако имейте в виду, что в соответствии с Политикой закупок Университета этот метод оплаты разрешен только в том случае, если стоимость закупки составляет менее 5000 долларов США.

Как создать счет-фактуру: пошаговый процесс

4 мин.Читать

- Концентратор

- Выставление счетов

- Как создать счет-фактуру: пошаговый процесс

Для создания налоговой накладной продавец должен выпустить запись о покупке, указав детали покупки, включая тип предоставленного продукта или услуги, количество, согласованную цену и сумму налога для каждого товара.

Чтобы потребовать обратно налоги, уплаченные при покупке для своего бизнеса, покупатель должен иметь действующий налоговый счет от поставщика.Налоговая накладная служит основным доказательством для обоснования требования о предварительном налоговом зачете.

О чем рассказывается в статье:

Что такое счет-фактура?

В налоговой накладной указаны налоги на товары и услуги. Это подробный список сборов за отдельные проданные продукты или оказанные услуги вместе с суммой косвенного налога для каждого продукта и услуги.

Налоговая накладная должна включать описание продукта или услуги, количество, дату отгрузки, вид транспорта и цены.Он также включает общую стоимость и налог, взимаемый с поставки.

Что нужно включать в налоговый счет?

Налоговая накладная должна включать следующие обязательные реквизиты:

- Номер и дата счета-фактуры

- Имя клиента

- Адрес доставки и выставления счетов

- Четко отображаются слова «налоговый счет»

- Идентификационный номер продавца и бизнес-номер

- Описание товаров и услуг, их количество и цена

- налог, примененный для каждой позиции

- Общая стоимость, включая налог

- Подпись поставщика

Как выставить налоговый счет-фактуру

Чтобы создать налоговый счет в Microsoft Word, выполните следующие действия:

- Откройте пустой документ и введите в заголовке слова «Налоговая накладная».

- В правой части заголовка введите сведения о своей компании. Включите имя, адрес, номер телефона, адрес электронной почты и логотип

- Снизу и слева напишите информацию о вашем клиенте

- Введите подготовленную дату и срок оплаты вместе с уникальным номером счета-фактуры справа

- В основной части счета разбейте продукты или услуги на описания позиций вместе с расходами, связанными с каждой.

- Рассчитайте общую сумму, включая применимые налоги, сборы за доставку и т. Д. Полезно выделить общую сумму жирным шрифтом. шрифт, чтобы он четко выделялся.

- В примечаниях укажите способ оплаты и другие необходимые реквизиты.

Что такое счет-фактура, выставляемый получателем?