Где хранить деньги? | Финансы для Людей

Когда у человека доходы начинают постепенно превышать расходы, он начинает задаваться вопросом «Где хранить деньги?». Ответ на него не «лежит на поверхности», а требует дополнительного напряжения и изучения, что свидетельствует о постепенной повышении уровня финансовой грамотности этого человека. В статье мы расскажем о различных способах хранения денег, и их возможном сопутствующем приумножении. При этом обойдем стороной слово «спрятать», с которым связаны чулки, банки с крупами, унитазные бачки и прочие «тайники», известные всем ворам, а взглянем на проблематику более широким взглядом. Попутно попытаемся ответить на вопрос: «Где лучше хранить деньги: дома или в банке?»

Где хранить деньги дома? Стоит ли это делать?

Держать наличные дома не всегда благоразумно, особенно если речь идет о крупной сумме. Помимо нежданного появления домушников, существуют еще и пожары, способные уничтожить результаты ваших трудов и накоплений, а также затопления. Причем произойти все эти неприятности могут и по вине соседей.

Но от этого способа сохранения денежных средств вряд ли можно отказаться. Во-первых, вам всегда могут потребоваться наличные на всевозможные неотложные нужды. Поэтому дома имеет смысл хранить небольшую сумму, так называемый стабилизационный фонд семьи (СФС), который составляет от 50 до 100% вашего (или вашей семьи) ежемесячного расхода. Грубо говоря – одна зарплата «главного добытчика».

Во-вторых, дома можно держать часть вашей финансовой подушки безопасности (вы уже озаботились её созданием?) – суммы, составляющей от 3 до 6 ежемесячных расходов вашей семьи. Это резервный фонд, необходимый для поддержания человека при возникновении внештатных ситуаций, например, потери работы или необходимости лечения. Собственно, СФС и является одной из её составных частей.

Как хранить деньги дома? Есть несколько способов:

1. Сейф. Он должен иметь многоступенчатую степень защиты и быть несгораемым (что уже само по себе довольно дорого). Кроме того, такой «агрегат» должен быть достаточно тяжелым или вмонтированным в бетонную стену, чтобы его невозможно было вынести.

2. Тайник. Его можно устроить даже в платяном шкафу или столе, проявив смекалку. Для подобных мест хранения в предметах мебели устраивают дополнительное дно или небольшие выпилы (вырезы). Еще один вариант – замаскировать тайник под электрошкаф, розетку и т.п. Главное, чтобы все выглядело правдоподобно.

3. Некоторые умудряются хранить сбережения в полостях, образованных натяжным потолком или гипсокартонной стеной. Здесь важно обеспечить беспрепятственный доступ к деньгам, чтобы не пришлось разбирать часть конструкции для их изъятия. Но в то же время доступ не должен быть слишком простым и бросаться в глаза. Иначе вор обнаружит такой клад в секунды.

4. Территория возле дома. Имеется в виду не общедомовая территория многоэтажки, а личные владения вокруг частного дома. Здесь тоже можно устроить массу потайных мест. Главное, чтобы ваши домочадцы случайно не отнесли деньги на свалку вместе с какой-нибудь ненужной вещью или мусором (некоторые любят делать заначки в карманах старой одежды в кладовке, поэтому, перед тем как выкинуть такую одежду, проверьте её карманы, иначе за вас это сделают другие – те же бомжи на помойке).

Вы можете придумать и что-то свое, интернет кишит различными способами, придуманными пытливыми умами, но избегайте банальностей. Воры знают основные наши уловки и редко уходят из жилища ни с чем.

И ещё одно важное добавление. Если уж вы планируете хранить дома существенные суммы, и при этом оставляете своё жилище на довольно продолжительное время, то первые 3 способа (или их вариации) есть смысл применять ТОЛЬКО при дополнительной подстраховке – наличии сигнализации и договора с охранным агентством на круглосуточную охрану квартиры. Иначе воры перевернут квартиру вверх дном, и за ваше длительное отсутствие сделают всё возможное, чтобы вскрыть сейф (ну непросто же так его установили дома) и обнаружить другие тайники.

Как хранить деньги в путешествии или на отдыхе?

Если вы собрались в путешествие или на отдых в жаркие страны, то трудно найти способ лучше, чем взять с собой банковскую карту с большей долей планируемого бюджета. Без налички, несомненно, не обойтись, но лучше её взять с собой не более трети от всех запланированных затрат.

Украденные деньги уже не вернёшь, а карманники нутром чуют, где они лежат. Если же у вас украдут карту, то незнание пин-кода не позволит вору «отоварить» её в магазине, а без вашего телефона, куда приходит смс-код подтверждения любой операции перевода, злоумышленник не сможет деньги перевести на другие счета. Своевременное блокирование карты сохранит ваши деньги в безопасности. Кстати, по карточкам платёжных систем Visa и MasterCard (начиная с классики и выше) доступна услуга экстренной выдачи наличных денежных средств, которой держатель может воспользоваться при потере пластика (достаточно позвонить в ваш банк). Удобно, не правда ли?

Тому кто переживает за взимание дополнительного процента за конвертацию денежных средств из иностранной валюты в рубли, можно посоветовать завести карту со счётом в евро или в долларах, и не забудьте взять с собой дополнительную резервную карту, чтобы было куда переводить деньги родственникам, на случай если основная карточка будет заблокирована по причине кражи или утери.

Храните деньги в сберегательной кассе… Варианты банковского хранения

Небольшую сумму, предназначенную для расходов в случае форс-мажора, можно хранить на обычной дебетовой карте. Только старайтесь, чтобы она не была зарплатной. Иначе сами не заметите, как потратите всю сумму. Для этих целей лучше завести дебетовую карту с функцией начисления процентов на остаток – так и деньги сохраните, и доход получите (например, карту Тинькофф Блэк или подобную).

Если же размер сбережений приличный, и вы планируете хранить их в долгосрочной перспективе, можно воспользоваться другими банковскими услугами:

1. Вклад. Он обязательно должен быть пополняемым и желательно с ежемесячной капитализацией процентов. Тогда все начисленные процентные платежи будут добавляться к сумме вклада и в следующем расчетном периоде вам начислят процент и на эти деньги тоже – процент на процент. Банковский вклад – неплохое средство для сохранения денег. А если вы хотите, чтобы они приумножались, может стать и вовсе не заменимым. При условии правильно выбранного продукта.

При всех положительных моментах никогда не забывайте о государственном страховании вкладов и не превышайте максимальный порог. Если же видите, что сумма накоплений перекрывает размер гарантированных выплат, лучше распределить средства по нескольким счетам в разных банках.

2. Ячейка. Это тот же сейф, только расположен он в хранилище банка. А значит, никакие воришки не смогут посягнуть на ваши наличные или другие ценности, которые вы поместили в банковскую ячейку. В отличие от того же вклада, ячейка служит гарантом сохранности ваших ценностей даже в случае отзыва у банка лицензии или его банкротства. И если компенсацию по вкладам можно ждать годами, то ценности из ячейки обязаны отдать по требованию. Единственный минус способа – необходимость вносить плату за пользование ячейкой. Но этот минус превратится в плюс за счет 100-процентной сохранности всех ваших ценностей (хотя 100% давать никогда нельзя, в роли воришек могут выступить и инсайдеры – работники самого банка).

3. Приобретение золота. В этом случае вам на руки выдадут сберегательную книжку, в которой будет указан вес приобретенного вами драгоценного металла (речь идёт об ОМС – обезличенных металлических счетах). Прежде чем решиться на такие вложения, помните, что курс золота подвержен колебаниям, и может подвести вас в самый неподходящий момент. Хотя потеря денег – момент всегда неподходящий и неожиданный.

Ещё нюанс – обезличенные счета не страхует АСВ (агентство по страхованию вкладов), и золото на бумаге, в случае потери банком лицензии, так на ней и останется…

Как вариант, можно купить золото в слитках, но при этом банки удержат приличную комиссию, плюс с вас удержится НДС (18%), и не забывайте о рисках хранения ценного металла дома (см. начало статьи).

Если изучить динамику колебаний курсов золота с 2000 года, можно заметить, что стабильный рост приходился лишь на период с 2009 по 2012 год. Потом уже идет тенденция падения цен. Причем она стабильна.

И даже в нынешнем 2017 году особо позитивных прогнозов не предвидится. Вроде бы и есть небольшие повышения цен, но они сразу же возвращаются на исходную точку. А то и вовсе снижаются.

Кроме всего прочего, подобные сбережения нельзя обналичить быстро и в любое время. Поэтому такое хранение денег неоправданно для средств, которые откладывались на экстренный резерв.

Стоит ли хранить в иностранной валюте?

Первое, что приходит в голову каждому второму россиянину – хранить деньги в иностранной валюте. Но, приобретая денежные единицы других государств, стоит помнить о постоянном колебании валютных курсов, иногда не поддающихся никакой логике. Сейчас даже пропадает корреляция между стоимостью доллара (или валютной пары доллар/евро) и ценой за баррель нефти.

Здесь важно обладать хотя бы минимальными познаниями в области финансов, чтобы суметь выбрать те деньги, которые в перспективе будут сохранять стабильную стоимость на мировом рынке или прибавлять в цене.

Самые распространенные виды валют, в которые принято размещать временно свободные средства:

1. Российский рубль. Поскольку живем мы в России, все наши заработки, цены в магазинах и т.п. выражены в рублях РФ, поэтому хранение денег именно в этой валюте – самый стабильный вариант. Но это только при условии, что в стране все гладко, нет никаких волнений, кризисов и санкций извне. А уж кредиты брать в иностранной валюте (особенно – ипотеку) – упаси вас господь! Кредитуйтесь только в рублях.

В кризисные времена инфляция начинает расти по геометрической прогрессии, а все накопления очень быстро теряют свою покупательскую способность. Следовательно, выбранный способ хранения денег в любом случае должен обеспечивать хотя бы небольшой их прирост. Иначе это будет не сохранение, а неминуемая потеря. Кстати, как не банально звучит, но кредит в рублях на фоне падения национальной валюты, тоже можно назвать в какой-то степени выгодным вложением.

2. Доллар США. На протяжении достаточно большого периода времени эта валюта сохраняет высокую значимость и актуальность. Исключительные ситуации есть, но они кратковременны и быстро проходят. Но, по сути – это настоящий мыльный пузырь. Непонятно, как может валюта страны занимать лидирующие позиции, если у самого государства огромные внешние долги, небезграничные собственные сырьевые ресурсы и собственное производство далеко не на высоте. Когда-нибудь это должно закончиться. Не так ли?

3. Евро. В последнее время эта валюта не вызывает доверия, хотя и сохраняет вполне неплохой курс. Вы смотрите новости? Какова сейчас обстановка в странах Евросоюза? Постоянные теракты, волнения, митинги. А у некоторых стран и вовсе плачевное положение, в прямом смысле на грани банкротства. Не говоря о том, что ряд государств уже начали процедуру выхода из Европейского союза. Кроме того, даже внутри Евросоюза, среди его участников, существует множество разногласий. Нет никакой гарантии, что уже завтра эти разногласия не станут причиной распада содружества и неизменного падения курса евро. Ненадежная валюта, но короткие промежутки времени можно хранить деньги и в ней (допустим, за несколько месяцев до поездки в Европу).

4. Юань. Еще не распространен как способ хранения денег и очень даже зря. Китай – производитель абсолютного большинства товаров, поставка которых осуществляется по всему миру. Фактически Китай – тот самый пуп земли, на котором держится вся мировая экономика. Дальновидные инвесторы уже инвестировали свой капитал в производство, развитое в Китае, и будут инвестировать еще. Поэтому китайский юань – одна из самых надежных валют в текущей ситуации, на которую стоит обратить внимание.

В общем, идея вкладываться в валюту различных государств вполне жизнеспособна, только не переусердствуйте – старайтесь диверсифицировать риски, и разбивать накопления на несколько примерно одинаковых частей, каждую из которых и переводите в разные валюты. Как говорят финансисты: храните яйца в разных корзинах!

В сети можно встретить рекомендации хранить часть денег в электронной валюте, которая сейчас получает все большее распространение. Не советуем этого делать по трем причинам:

1. Велик соблазн совершить покупку в сети. Расчеты электронной валютой принимают в любом интернет-магазине.

2. Практически все электронные сервисы основаны за рубежом, а часть – и вовсе в офшорах. Буквально в ноябре-декабре 2016 года возникла проблема с системой Вебмани, которая не позволяла пользователям выводить деньги на банковские карты. И ничего сделать было нельзя. Поэтому если уж решились хранить какую-то сумму на электронном кошельке, то заведите его в системе Киви. Это российский банк.

3. Вывод средств на банковские карты облагается комиссиями. Да и «заброс» денег на кошелек не всегда бесплатен. Зачем терять порядка 10% накоплений, если можно выбрать другой способ сохранения средств?

Набирают популярность и так называемые криптовалюты (например, биткоин). Но с ними имеет смысл связываться только в том случае, если вы твёрдо знаете, что они из себя представляют, и что от них можно ожидать. Пока они настолько нестабильны (хотя постоянно растут в цене, но это сильно смахивает на растущий мыльный пузырь), что лучше в них значительные суммы не переводить и не хранить. Только чуть-чуть поиграться и посмотреть, что из этого выйдет – с заделом на будущее.

Свободные деньги должны работать. Во что их можно инвестировать?

Вложение денег в иностранную валюту или драгоценные металлы, о которых мы рассказывали выше, тоже инвестирование. Но в этом разделе речь пойдет о дорогостоящих приобретениях, к которым можно отнести:

1. Ценные бумаги. Для того чтобы приобрести акции какой-нибудь компании, нужно обладать знаниями в этой сфере и уметь анализировать финансовое состояние фирмы и отрасли в целом. Репутация – еще не повод доверить свои деньги (она может быть и «дутой»). Если таких знаний у вас недостаточно или просто не доверяете собственной интуиции, попробуйте проконсультироваться со специалистом, и желательно не одним – тогда мнение будет максимально объективным. Как вариант, можно сотрудничать с компанией-брокером, где на ваши деньги будут покупать акции уже профессионалы, а вы – получать свои дивиденды.

2. Драгоценные металлы. Здесь речь идет не только о золоте, но и серебре, платине и палладии. Курс на эти металлы устанавливается Центробанком РФ в зависимости от ситуации на лондонском рынке наличного металла.

3. Недвижимость. Даже если роста цен на жилье в ближайшей перспективе не предвидится, можно рассмотреть этот способ в качестве сохранения и приумножения собственных сбережений. Ведь приобретенное помещение в любом случае можно будет сдавать внаем, и получать ежемесячный доход. И здесь уже неважно, жилое оно или производственное. Пожалуй, это самый лучший способ сохранить крупную денежную сумму в относительно стабильное время – без войн и других глобальных потрясений.

Мы рассмотрели различные способы хранения денежных средств в зависимости от жизненной ситуации и уровня накоплений. Как видите, на вопрос: «Где лучше хранить деньги: дома или в банке?» нельзя дать однозначный ответ. Держите деньги там, где вам удобнее всего, и, по вашему мнению, безопаснее.

Согласитесь, уже хорошо, что вы задаётесь этим вопросом, значит, денежки у вас есть или скоро появятся. Таким образом, дело остаётся за малым – повышайте свою финансовую грамотность, расширяйте кругозор, и, конечно же, храните и приумножайте свои накопления!

.

www.privatbankrf.ru

Где хранить сбережения

Давайте с Вами побеседуем теперь на тему сохранности наших сбережений, которые мы исправно сберегаем(простите за тавтологию) для осуществления задуманного.

Когда мы только начинаем наш путь сбережения денег, то, как правило, храним наши денежки дома в каком-нибудь конвертике или чем-то подобном. Но проходит какое-то время и наш конвертик становится полным, особенно если мы задались целью купить что-то недешевое. И вот тогда нас посещает мысль – а где же хранить деньги?

Давайте по порядку поговорим обо всем.

И начнем с одного маленького, но очень важного момента, а точнее правила. Называйте как хотите.

Так вот, никогда и никому не говорите, что Вы сберегаете деньги.

Или по крайней мере постарайтесь. Почему, спросите Вы? Ответ прост и банален – чем больше людей знают о том, что Вы сберегаете деньги, тем быстрее Вы этих денег лишитесь. Как это происходит? Очень просто. Людям всегда не хватает денег. Причем не только Вам. Всем людям. Поэтому большинство людей любит занимать деньги у других людей. Возможно и Вы из таких людей. Это очень удобно, а в банках и документы принеси, а потом еще и проценты плати. И стоит только таким людям узнать, что у Вас лежат деньги, и не просто лежат, а просто лежат, как они тут же найдут миллионы и миллионы способов у Вас эти деньги занять. Причины могут быть как самые банальные, типа «до зарплаты», так и самые непредсказуемые.

И вот представьте себе такую ситуацию. Вы наметили себе определённую цель, все прикинули, тщательно рассчитали и начали сбережение денег. И тут вдруг появляется какой-нибудь давний друг или знакомый или, что еще хуже, родственник(возможно даже дальний) и просит у Вас взаймы денег. И причем сумма тютелька в тютельку как у Вас сейчас. И причем так слёзно просит и Вы, конечно же доброй души человек, думаете ну как не помочь, тем более не чужие же люди. И даёте в долг.

Вот тут Вы сможете отбрасывать себя назад к старту Вашего путешествия к своей цели. А почему? А потому что, во-первых, Вы имели неосторожность разболтать кому-то о своих сбережениях и эта информация распространилась по Вашим друзьям, знакомым и т.д. очень быстро. А во-вторых, хрен Вы эти деньги назад вернете. По-другому не скажешь. Ну вернете конечно, но только ни в коем случае не в обещанный срок, если о таком вообще шла речь. А забирать долги у своих друзей, знакомых и т.д. – это очень трудное дело. Это даже толком описать не получится. Просто поверьте на слово. Плюс, Вы можете лишится друзей, знакомых и т.д., в общем, человек, который Вам должен мало того, что не отдает во время долг, а еще и сделает Вас виноватым и плохим.

Короче, зачем Вам эти проблемы? Зачем? Ну сберегаете Вы деньги, ну и сберегайте себе на здоровье. Только тихо. Есть такая поговорка – деньги любят тишину. Смысл конечно не буквален, но в данном контексте как раз следует это понимать буквально.

Ни в коем случае не подумайте, что я тут проповедую какую-то жадность и скупость. Нет. Дело вот в чем. В деле сбережения денег Ваши близкие могут навредить Вам больше. Чем принести пользы, если будут знать о Ваших планах. Это уже проверено. Поэтому самый 100% вариант из всех возможных – это наметить себе цель, путь ее достижения и МОЛЧА к ней идти. И тогда у Вас все будет идти по плану. По Вашему плану.

Надеюсь Вы меня поняли. Так, идем дальше.

Теперь давайте разберемся, где же хранить наши сбережения. Тут довольно существенным является то, какая сумма у Вас «насберегалась».

Если Ваша финансовая цель относительно не велика и составляет примерно 3-5 Ваших ежемесячных доходов и, по Вашим расчетам, сберегать Вы будете на осуществление этой цели меньше года, тогда Вам можно смело хранить свои сбережения дома в каком-нибудь укромном местечке.

Почему, спросите Вы? Да потому что в таком случае сроки Вашей цели достаточно малы, чтобы Вы ощутили влияние инфляции(об инфляции еще остановимся чуть ниже), да и на банковском депозите Вы практически ничего не заработаете, разве что какую-то мелочь. В общем, в таком случае депозит – это только волокита с бумагами и все.

Теперь остановимся на другом случае – когда Ваша цель в разы превышает Ваш доход за месяц и, по Вашим предварительным расчетам, на ее достижение может уйти от года и более.

В этом случае хорошим вариантом будет банковский депозит. Вы конечно можете и в этом случае складировать деньги дома, но тут на сцену опять выходит госпожа инфляция.

Когда деньги лежат у Вас дома более года, то они так сказать теряют в цене. Говоря простым языком, лежит у Вас дома сумма на покупку слона. Пролежала годик эта сумма, а потом Вы решили купить слона и тут вдруг оказалось, что денег у Вас оказалось только на слона без хобота. Ну а зачем нам такой слон? Продавец сказал, что, мол, подорожали нынче слоны. Это не слоны подорожали, это деньги обесценились. Хотя, по сути, это одно и тоже. Почему же так происходит? Не будем здесь углубляться в эту тему. Мы ведь о другом беседуем. Скажу только, что в Сети можно найти доступную информацию на эту тему, а инфляция в нашем современном мире – это понятие неизбежное и никуда нам от нее не скрыться.

Так вот, сберегая на какую-либо крупную покупку и т.п. и храня при этом деньги дома в течение длительного времени, Вы, а точнее Ваши деньги подвергаются такому эффекту.

Избежать это можно с помощью банковского депозита. Ну конечно не только с помощью него, но из простых и доступных каждому средств это лучшее. Я повторюсь, что оптимальным сроком хранения денег будет год. На этот срок банки дают наибольшие проценты, т.е. Вы сможете не только сохранить свои деньги, но еще что-то у банка взять. Это будет очень хорошо. Более подробно о банках и их депозитах читайте здесь. Здесь мы не будем подробно раскрывать все тонкости банковских депозитов. Об этом в статье.

Давайте лучше разберемся с порядком действий, если у нас есть финансовая цель крупных размеров и сбережения наши будут происходить на протяжении длительного времени. Далее приведу пример, на котором хочу показать порядок действий.

Давайте возьмем пример, приведенный выше, когда ежемесячный доход составляет 650$, сбережения — 320$ в месяц, а сумма нашей финансовой цели — 10000$. Сберегать мы будем чуть более 2,5 лет. Вариантов распоряжения постепенно накопляющимися деньгами есть масса, но я остановлюсь на том, который бы применил сам, а Вы уж сами решите, как Вам быть.

Итак, порядок действий:

- начав сберегать деньги, открываем депозит с пополнением и капитализацией процентов и кладем туда наши ежемесячные сбережения в течение года. В конце года мы получим сумму наших ежемесячных сбережений умноженных на 12 месяцев плюс проценты которые нам начислял банк. У нас будет сумма в 3840$ наших сбережений плюс банковские проценты. Примерно вся сумма будет составлять около 4000$. При условии, что ставка по данному депозиту составляет 8-9%.

- во второй год наших сбережений сумму, накопленную за первый год, кладем на депозит сроком на год. А в течение этого года снова проделываем процедуру, описанную в пункте 1. За этот год мы снова накопим сумму порядка 4000$, а наши 4000$, лежащие на срочном депозите превратятся примерно в 4600$, при условии, что ставка срочного депозита составляет 15%. Т.е. через два года у нас уже будет примерно 8600$.

- в третьем году всю накопленную сумму 8600$ кладем на срочный депозит сроком на полгода, в течение этих полгода наши ежемесячные сбережения просто сберегаем не прибегая к депозитам. В принципе, можно эти суммы точно также класть на депозит с капитализацией процентов, как в пункте 1, но эффект от таких действий будет минимальным, поэтому ничего не случится, если Вы этого не сделаете.

Таким образом, используя депозиты, мы можем немного облегчить себе задачу, т.к. банк может принести нам некоторый доход.

Все эти суммы даны примерно, т.к. зависят от ставок банковских депозитов. В Вашем регионе ставки могут быть другими, но для наглядности примера приходится прибегать к такому примеру.

Тут многое зависит от условий, на которых банк принимает депозиты, а условия эти в разных регионах и странах разные, так что конкретных рекомендаций. К сожалению дать не могу, только такую вот общую схему. Одно могу сказать точно, банковскими депозитами можно и нужно пользоваться, только делать это правильно.

Возможно Вы не знаете, что такое депозиты с капитализацией, срочные депозиты, как считаются проценты и прочие банковские штучки. Тогда рекомендую Вам статью на эту тему. Информацию о том, в какой валюте хранить свои сбережения, представлена в статье, которую вы можете прочесть здесь.

Давайте теперь подведем некоторый итог. Итак, деньги можно хранить где угодно. Как в банках, так и дома. Главное, сопоставлять, что в данной ситуации приемлемо. Не бойтесь банков. О том, как правильно выбрать банк, чтобы потом не пришлось требовать свои деньги назад, читайте в здесь в статье на эту тему.

Самое главное, чтобы Вы чувствовали себя комфортно, в своей тарелке. Поэтому ничего Вам не навязываю. Поступайте так, как Вам удобнее. Если хотите хранить деньги дома, так и делайте, а если нет, то храните там, где хотите.

А теперь еще один важный момент здесь.

Вернуться на предыдущую страницу На главную

sberegai-dengi.com

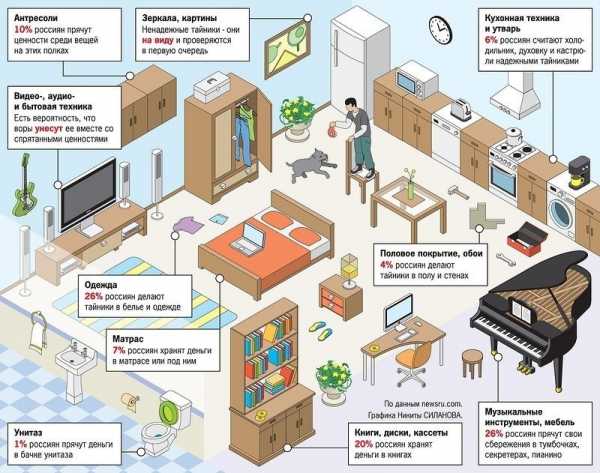

11 мест, где безопасно хранить деньги дома

Традиционная любовь россиян к наличным деньгам, а также низкий уровень доверия к банкам заставляют многих хранить сбережения дома. Наши эксперты рассказывают, как хранить сбережения безопасно, где оборудовать хороший тайник и куда чаще всего заглядывают воры.

Под матрас не складывать

По данным МВД, в первом полугодии 2015 года число краж, зарегистрированных полицией на территории России, увеличилось на 7,6% по сравнению с аналогичным периодом 2014 года. Число квартирных краж возросло на 4,2% и составило 3,2% в общем числе совершенных в России преступлений.

Эксперты полагают, что соблюдение минимальных требований к безопасности себя и своего жилья позволят избежать визита непрошенных гостей.

Чтобы снизить угрозу грабежа, полиция рекомендует не размещать в социальных сетях ваше местоположение, маршруты передвижений, домашний адрес и фото наиболее ценных предметов.

«Если вы отправляетесь в длительный отпуск, не рассказывайте об этом всем знакомым и приятелям, ограничьтесь самым близким кругом людей, так как летом количество квартирных краж особенно увеличивается на 5–10%», — советует Дмитрий Ерошов, заместитель начальника УМВД.

Уезжая из дома, застрахуйте квартиру и имущество в ней. Деньги, которые вы потратите на страховку, в десятки раз меньше, чем возможный ущерб от грабителей. Про хороший замок, сигнализацию и необходимость размещения наиболее ценных вещей в сейфовых хранилищах можно даже не упоминать.

Если вы все же оставляете деньги и драгоценности дома, помните, что за несколько десятков лет злоумышленники досконально изучили все самые популярные тайники граждан. Потому, если хотите сохранить имущество, не используйте ненадежные места, к которым относятся:

— матрас;

— постельное белье;

— шкафы и тумбочки;

— кухонные банки с крупами;

— сливной бачок;

— ковер;

— плинтуса.

Храним в безопасности

Идеальным вариантом хранения может стать тайник, спроектированный еще на этапе ремонта в квартире. К примеру, можно вмонтировать ящик или сейфа в одну из стен за гипсокартоном, либо подвесным потолком.

«Вина тому, что воры в большинстве случаев обнаруживают спрятанные сбережения — человеческая психология. Мы хотим спрятать деньги надежно, но, в то же время, чтобы была возможность проверить, там ли они. Это и является основной ошибкой», — рассказывает Сисена Турдалиева, бывший оперативник.

Если же ремонт уже закончен, а купить сейф нет возможности, то вполне можно создать небольшие и надежные тайники самостоятельно.

1. Замаскированный шкафчик

Интересным и надежным вариантом будет небольшой шкафчик с двойной стенкой. Снаружи он может выглядеть как электрический шкаф, внутри обустройте его фальшивыми проводами и тумблерами, а деньги храните за потайной дверцей. Практически никому не придет в голову тщательно обыскивать шкафчик при виде проводов. По похожем принципу можно создать тайник и в обычном платяном шкафу.

2. Стиральная машина

Разумеется, купюры следует хранить не в самом барабане. В большинстве стиральных машин рядом с двигателем есть пространство, куда никогда не попадает вода. Чтобы добраться до этого хранилища, необходимо откручивать заднюю стенку машинки. Даже в случае совершения квартирного ограбления, наверное, мало кто решит вывозить и раскручивать крупногабаритную технику.

3. Розетка

Для хранения небольших ценных вещей либо компактно сложенных денег можно использовать фальшивую розетку. Создайте выемку нужного размера под одной из плиток либо под плинтусом, для большей надежности прикройте ее мебелью и «подключите» любой прибор, например, вентилятор или старый удлинитель.

4. Вентиляционная труба

Этот тайник можно отнести к тайникам средней надежности, однако, за неимением другого и он подойдет. Отлично, если вентиляция скрыта за кухонным шкафчиком либо шкафчиком в ванной. Деньги лучше предварительно завернуть в целлофановый пакет, дабы они не пострадали от влажности.

5. Вставки под мебелью

Если у злоумышленников будет достаточно времени, вполне вероятно, что они не пропустят предметы мебели и будут искать деньги внутри. Но можно повысить шанс сохранения сбережений, если спрятать их под мебелью, пришив поролоновую выставку. Сверху еще нашейте ткань такого же цвета как и весь предмет мебели, чтобы не было подозрений, что внутрь что-то прятали. Вместо поролоновой вставки можно использовать и картонную, но есть вероятность, что она больше заинтересует воров.

6. Холодильник

Для создания этого тайника необязательно нужен работающий холодильник, подойдет и старая модель, подключенная к сети «для вида». Тайник обустраивается в дверце холодильника, точнее, в резиновой оплетке, где находятся магниты. Часть из них необходимо вынуть. Сделать это можно при помощи аккуратного надреза бритвенным лезвием. Дверца будет по-прежнему закрываться, так как для этого хватит и оставшейся половины, а в резину можно без проблем прятать завернутые в рулон купюры.

7. Детские игрушки

Если у вас в доме много мягких игрушек, можно спрятать деньги в них. В этом случае нужно постараться — сложить купюры как можно компактнее и при необходимости добавить несколько слоев ваты, чтобы они не прощупывались. Если вы уезжаете на длительный срок, крупную сумму можно спрятать в несколько игрушек, которые затем разложить в разных комнатах. Если игрушка очень большая, можно создать тайник в определенной части тела, дабы усложнить злоумышленниками поиски.

8. Карниз

Для следующего варианта тайника также не потребуется много затрат, а вероятность его обнаружения злоумышленниками ничтожно мала. Все, что для этого потребуется — карниз для занавески в ванной. В большинстве карнизов трубка с кольцами легко снимается, и туда отлично спрячутся свернутые рулоном купюры.

9. Стол

Вооружившись дрелью и потратив немного времени, можно создать весьма безопасный тайник внутри стола. Для этого необходимо снять металлическую окантовку сбоку и просверлить отверстие необходимого размера. Когда вы вернете окантовку на место, стол будет выглядеть как и прежде.

10. Кактус

Довольно неплохой способ использовать комнатное растение по-новому. Для создания тайника потребуется средний кактус, у которого нужно вырезать сердцевину. Образуется выемка, куда вполне поместятся свернутые купюры и небольшие ценные предметы. Закончив, закопайте кактус обратно в землю, для большей устойчивости можно обложить его по кругу небольшими, декоративными камнями.

11. Навесной потолок

Если у вас в квартире имеется навесной потолок, можно спрятать сбережения там. Между настоящим потолком и навесным, как правило, остается пространство, которого вполне хватит для небольшой стопки купюр. Получить доступ к сбережениям можно при помощи дырки для светильника.

Если денег и ценностей много, то используйте не один, а сразу несколько тайников.

«Разбейте сумму на части и спрячьте в разных местах. Гораздо опаснее хранить все деньги в одном месте. Если вор что-то и найдет, есть вероятность, что он на этом и остановится, так как подумает, что это основная сумма сбережений. Потеря части денег все же лучше, чем потеря всего,« — резюмирует Александр Комаров, частный детектив.

Если ни один из вариантов вам так и не приглянулся, возможно стоит подумать над покупкой персонального сейфа. На рынке представлено множество моделей, вплоть до сейфов с двойным дном.

Потратив немного времени и, возможно, финансов на оборудование надежного тайника, вы наполовину увеличите шансы сохранить накопленные сбережения в случае внезапного грабежа квартиры. Никогда невозможно предугадать случится подобное с вами или нет, но перестраховаться в наш неспокойный век никогда не бывает лишним.

dailymoneyexpert.ru

Как сохранить сбережения и где хранить их в 2018 году

Вопрос относительно того, как сохранить сбережения, интересует многих людей. Хочется не только сохранить кровно заработанные средства, но еще и приумножить их. А вот как сохранить и приумножить сбережения – это вопрос более сложный.

Здесь необходимо не только знать, на какую сумму вложений вы рассчитываете, но еще и четко понимать, где можно получить дополнительные деньги, причем так, чтобы имеющуюся сумму не только не съела инфляция, но она еще и выросла.

Людям, не имеющим финансовой грамотности, сложно разобраться с данным вопросом, даже если у них на руках имеется внушительная сумма. Это основная причина того, что многие прогорают, в итоге теряют свои накопления, не получают ничего взамен. Команда IQReview покажет основные варианты хранения денег, укажет на самые выгодные из них, рассмотрит с вами данный вопрос в краткосрочной и долгосрочной перспективе.

Содержание статьи

Способ 1: дома в надежном месте

Сложно сказать, что это – основной ответ на вопрос: «как сохранить, спасти сбережения от инфляции?». На практике доказано, что лучший вариант сохранения денег – пустить их работу, но не простое пролеживание купюр у вас дома.

С другой стороны, с данным утверждением можно поспорить, ведь нахождение денег дома – один из самых надежных способов хранения, тем более в кризис, когда многие компании, банки, предприятия становятся банкротами, а деньги уходят безвозвратно, владельцы не могут вернуть свои средства назад.

Держать деньги дома опасно и ненадежно

Держать деньги дома опасно и ненадежноТакой вариант хранения возможен в случае, если речь идет не о сбережениях в национальной валюте. В этом случае необходимо четко понимать, какие скачки курса доллара и евро будут.

Часто выбирается две основные валюты, которым отдают предпочтение многие жители Российской Федерации.

Специалисты советуют не держать дома имеющиеся деньги в одной валюте – более удобным вариантом будет покупка валют разных государств. Желательно выбрать 2 либо 3 направления, по которым будет осуществляться обмен.

Как правило, отслеживается минимальный курс, при котором делается закупка. Спустя несколько лет эта же сумма может стать в 2 либо 3 раза больше, в зависимости от того, как ведет себя валютный рынок.

Способ 2: в банковской ячейке

Это один из вариантов создания сбережений в 2018 году. Для многих людей это – самый простой вопрос ответ на вопрос: «как сохранить свои средства?».

Вариант подходит для людей, которые весьма расточительны в своих расходах, не могут контролировать потраченные средства. В этом случае есть необходимость убрать имеющиеся деньги как много дальше, чтобы не было соблазна их потратить.

Актуален такой вариант будет и для тех людей, которые собираются на определенное количество времени уехать из страны либо просто путешествовать, не посещая дом.

Еще один способ хранения денег — банковская ячейка

Еще один способ хранения денег — банковская ячейкаВ этом случае вероятность кражи увеличивается, а у многих нет желания прощаться со своими кровно заработанными деньгами во время отдыха. Банковская ячейка в этом случае будет оптимальным вариантом решения проблемы.

Способ 3: хранение на депозитных счетах

На многих форумах данный метод признали один из самых популярных в 2018 году. Это вариант самого простого сохранения и сбережения имеющихся средств, а также их приумножения, как указывают многие банки. Так ли это? Давайте попробуем разобраться. Банковский депозит достаточно давно считается одним из самых простых вариантов приумножения и сохранения денег с минимальным риском, многие люди отдают ему предпочтение из-за доступности.

Выбор необходимо осуществлять относительно следующих критериев:

- В какой банк стоит обратиться. Чем более крупный и надежный банк вы нашли, тем меньше процент на вклад он предлагает. Если вы нашли очень выгодные условия по вкладам, а банк существует недолго, то стоит задуматься, есть ли смысл туда обращаться.

- В какой валюте будет делаться вклад. Чаще выбирается доллар либо евро. В этом случае процент по вкладу будет не настолько большими чем в рублях, тем не менее валюта, которую вы выбрали, будет защищена от девальвации и обесценивания – рубль быстрее обесценивается, чем зарубежная валюта.

- Какой вариант депозита выбрать. Здесь стоит проконсультироваться со специалистами. Некоторые суммы, вложенные в банк, можно пополнять. Есть возможность получать проценты как каждый месяц, так и в конце указанного срока. Есть также возможность капитализировать проценты. Сам по себе банковский вклад очень похож с накопительным страхованием. Это весьма неплохой вариант получить накопления за весьма короткий промежуток времени. Актуален этот вопрос, если вы планируете большую покупку.

Способ 4: в драгоценных металлах

Немалое количество людей желает приумножить свои сбережения, используя драгоценные металлы. Это отличный вариант не потерять средства и ответ на вопрос: «как сохранить и приумножить имеющиеся средства». Золотые слитки выступают самым ярким примером использования такого способа. Такой вариант инвестирования используется большое количество лет, поскольку драгоценные металлы не боятся девальвации, инфляции, растут в цене, претерпевая минимальные колебания.

Вариантов инвестирования в драгоценные металлы есть несколько:

- Возможность купить слитки серебра либо золота, реализация которых проводится в банках, получивших лицензию от Центробанка.

- Создание металлического счета. Деньги вносятся в банк, привязываются к определенному количеству драгоценного металла, ориентируясь на день внесения суммы. Любые колебания цены золота и серебра будут сказываться на сумме вашего вклада, и по итогу оговоренного в договоре срока вы сможете получить не только проценты по своему вкладу, но еще и то золото, которое покупали, но по цене дня окончания действия договора.

- Покупка ценных бумаг – вариант, позволяющий получить определенное количество золота. Весьма скользкий инструмент, работать с которым необходимо очень деликатно.

Такой вариант хранения средств имеет плюсы и минусы. Преимуществом можно назвать постоянный рост цены инвестиции, отсутствие возможности потерять свои деньги, ликвидность ресурса, хорошую прибыль в долгосрочном периоде. К недостаткам можно отнести необходимость дополнительной аренды банковской ячейки либо отсутствие прибыли в краткосрочном периоде.

Статья в тему: Российский рубль в 2018 году: что ожидает национальную валюту?

Способ 5: недвижимость

Ища ответ на вопрос: «как сохранить накопления, приумножить сбережения в 2018 году?», многие люди обращают внимание на недвижимость. Покупка домов, квартир, земельных участков была и остается весьма прибыльным занятием, но здесь необходимо не попасть впросак.

Кто-то решает вложить деньги в строительство квартиры, другие заранее выкупают имеющиеся земли и территории. При хороших условиях за 4 года стоимость своего вклада можно увеличить приблизительно на 40%. Если рассматривать покупку дома либо квартиры, то в параллельно жилье можно сдавать в аренду, тем самым получая прибыль в краткосрочном варианте.

Вложения в недвижимость очень подходит для сохранения сбережений

Вложения в недвижимость очень подходит для сохранения сбереженийЕсть и недостатки при подобного рода хранении денег:

- Цены на недвижимость достаточно большие, не каждому человеку они недоступны.

- В этом направлении работает немалое количество мошенников, которых после заключения сделки поймать фактически невозможно.

5 самых оригинальных способов хранения денег

Данный вопрос больше касается приумножения имеющихся средств, а не их сохранения дома как такового. Если вы не знаете, как сохранить сбережения в 2018 году либо же даже приумножить свои накопления, ознакомьтесь со следующими методами инвестирования:

- Вложения в собственные знания. Это идеальный вариант для людей, которые не располагают большими суммами. Если вы молоды, полны сил и энергии, то сейчас самое время инвестировать в себя, чтобы в будущем получать больший доход от своих знаний и умений. Это может быть получение высшего образования, прохождение тренингов и курсов и так далее. Параллельно это необходимо совмещать с инвестициями в свое здоровье, ведь только крепкий, сильный, выносливый и здоровый человек сможет добиться желаемых результатов.

- Открытие своего бизнеса, вложения в start-up. Здесь подойдет как небольшая сумма, так и весомое вложение, в зависимости от отрасли, которую вы выбрали. Это самый оригинальный и интересный вариант увеличения имеющейся суммы. Деньги должны работать, приносить еще большие деньги. Однако здесь есть небольшая поправка: вы точно должны знать сферу, в которой начинаете работать, обязаны тщательно изучить рынок, спрос и предложение, и только после этого совершать действия. В противном случае будет весьма высоким риск прогореть.

- Накопительное страхование. Это весьма интересный вариант страхования, помогающий получать накопление. Со страховой компанией подписывается договор примерно на 10-20 лет, в течение которых вы выплачивается ежегодно определенную сумму фирме. Когда данный срок выйдет, вы получаете на руки эти деньги плюс небольшой процент, однако на протяжении всего времени ваша жизнь и здоровье будут застрахованы.

- Создание своего сайта. Многие считают такой вариант весьма хорошим вложением средств, которое более, чем оправдает себя. Затраты на создание и оформления сайта, на хостинг, домен, закупку статей небольшие, однако если делать все правильно и упорно трудиться в этом направлении, можно получить немаленькие деньги.

- Игра на биржах. Одним из самых популярных вариантов являются бинарные опционы. Здесь можно получить немалую доходность, до 85% от вложенной суммы денег, но можно и все проиграть. Такой вариант инвестирования будет актуален только для людей, которые способны прогнозировать развитие инвестиционного рынка, видеть возможные скачки курсов валют и получать на этом деньги.

Видов инвестирования существует намного больше, однако к каждому из них необходимо подходить весьма аккуратно и взвешенно.

Какие способы хранения денег будут популярны в России 2018 году?

Ответить на этот вопрос достаточно легко, ведь многие россияне не отличаются оригинальностью. Часть из них будет покупать недвижимость, если позволяют средства, другие же предпочтут воспользоваться депозитом.

Дома, как правило, хранятся небольшие суммы денег, а учитывая нынешнее состояние многих россиян, о сохранении больших сумм средств говорить не совсем актуально. Если рассматривать, от чего зависит выбор способа хранения с денег, то можно выделить несколько факторов:

- Имеющаяся сумма на руках.

- Экономическая и политическая ситуация в стране.

- Риски, связанные с вложением.

Ориентируясь на вышеуказанные показатели, каждый найдет оптимальный для себя выход из имеющейся ситуации.

Некоторые люди остаются непреклонными, поэтому решают, что покупка, хранение и сбережения валюты является самым выгодным вариантом. Другие покупают евро и доллары, кладут их на банковские депозиты, постоянно пополняют для того, чтобы в будущем получать большую прибыль.

Сложно сказать, что есть единый вариант работы в данном направлении, который будет беспроигрышным. Оптимальная схема хранения валюты в 2018 году не является столь простой и прозрачной, как хотелось бы. Здесь необходимо ориентироваться как на скачке иностранной валюты, так и на состояние экономики России.

Мы же советуем всем людям, которые не знают, куда вложить деньги, быть предельно внимательными и аккуратными. Перед тем, как выбрать способ хранения, желательно как можно больше информации узнать о нем. Если у вас есть возможность, то не останавливайтесь на одном способе сбережения средств – используйте 2 либо 3. Так вы сможете отследить, какой из них является более действенным в данной ситуации, помогает сохранить и приумножить имеющийся капитал без больших рисков.

Еще один из способов хранения средств

Еще один из способов хранения средствЗа счет продуманных действий вы найдете оптимальную схему поведения для себя, сможете без особой опаски использовать ее в дальнейшем. В случае, даже если одна из схем не сработает, у вас на счетах всегда будут средства, которые вкладывались по другим направлениям.

Где и в чем хранить деньги. Подробное видео

iqreview.ru

Где выгоднее всего хранить деньги

Когда в известном фильме главный герой посоветовал гражданам, где лучше хранить деньги в сберегательной кассе, тогда это было не так актуально. В советские годы вопроса о том, где надежнее хранить деньги, не возникало, поскольку тогда у людей была возможность не только оставлять суммы на текущие расходы, но и то, что удавалось отложить, положить в сберегательную кассу. Однако сегодня копить деньги стало намного сложнее, но еще сложнее решить: как и где лучше всего хранить деньги.

Где вы храните деньги

Ответить на вопрос, где хранить деньги, затрудняются на сегодняшний день даже финансовые эксперты. Предположим, вы несколько «напряглись», накопили определенную и теперь думает, в чем, в какой валюте и где можно хранить деньги. Это достаточно сложная проблема, так как от того, насколько грамотный выбор вы сделаете, зависит не только возможность сохранение сбережений, но и возможность их приумножить.Если вы решили свои «лишние» деньги во что-то вложить или же потратить их на товар, который никогда не теряет своей цены – на драгоценные металлы, то это – достаточно мудрое решение. Ну и тут есть определенный риск. Если вы плохо разбираетесь в рынке акций, то вполне вероятно, что вложив их в какую-то крупную компанию, можете прогадать.

Если вы копите и надеетесь приумножить свои сбережения с долгосрочной перспективой и не собираетесь в скором времени потратить их, то эксперты однозначно на вопрос о том, где и как хранить деньги, рекомендуют: в золоте. Золото до сих пор является той единственной «валютой», которой не грозят перепады курса, кроме того, именно храня деньги в золоте, можно не только не растерять накопленное, но и приумножить его. Но на это можно решиться при условии, что вы эту сумму планируете потратить через достаточное время. А если на свои сбережения вы рассчитываете что-то купить и не намерены копить несколько лет, то золото для этого — не лучший вариант.

Где хранить деньги

Если покупка золота не устраивает, и вы считаете, что лучше иметь наличные всегда под рукой, нужно определиться, с валютой и только после этого решить, где хранить деньги. На сегодня наиболее популярные места, где люди хранят деньги, следующие:

- дома;

- в банке;

- в банковской ячейке.

Квартиры или дома – самые простые варианты мест, где люди хранят свои накопленные рубли или доллары. Это удобно тем, что их владелец всегда знает, что наличные у него под рукой. И поэтому тем, кто хранит свои «кровные» дома, так намного спокойней. Однако это – далеко не самый безопасный способ, поскольку если в квартиру проникают злоумышленники, то вероятность того, что они смогут найти то место, где хозяева хранят золото, драгоценности и деньги, велика. А похитить сбережения, если в доме нет сигнализации или хотя бы стационарного сейфа, нетрудно.

В банке они, хоть и будут в безопасности, при этом владелец в банке не только хранит и имеет возможность немного приумножить накопления, однако все же малый процент вероятности того, что с банком может что-то случиться, есть. Вариант «банковская ячейка» является чем-то среднее между хранением сбережений дома и в банке. Клиент платит банку за аренду в нем ячейки, в которой хранит свою наличность. Недостатком данного способа является лишь оплата за аренду, поскольку вероятность того, что с хранилищем может что-то случиться, очень мала.

Где хранить деньги дома

Сегодня западные СМИ публикуют самые невероятные варианты того, где хранятся деньги российских чиновников, и в первую очередь, где Путин хранит свои деньги. Описываются самые разные варианты вложений денег Президентом России: роскошные яхты, шикарные виллы и т. д. Чтобы рассеять все досужие домыслы, Путин сам рассказал о том, где хранятся его сбережения. Он хранит свои сбережения и в Сбербанке, и в ВТБ, которые и сейчас там. Но сегодня многие жители России на фоне кризиса мало доверяют банкам, поэтому большинство из них хранит свои небольшие накопления дома.

Вариантов много. Где хранит деньги пенсионер? Под матрасом, в серванте, за картиной, в шкатулке и т.п. Но это — самые неправильные места. Хранить с таким трудом собранные большие или небольшие суммы в пределах дома лучше в самом потайном месте, а еще лучше — в сейфе, который невозможно будет вскрыть или сдвинуть с места. И хотя стоимость хорошего сейфа порой высока, зато так хозяин сможет обезопасить свои рубли, кроме того, в несгораемом сейфе можно хранить также документы и ценные вещи.

Где хранить деньги по Фен-шуй

Фен-шуй рекомендует не просто так копить деньги, а на вполне определенные — конкретные цели, например, на покупку бытовой техники или мебели, на ремонт или на квартиру, на машину или на отпуск. Кроме того, согласно Фен-шуй прятать сбережения лучше не под матрасом, в шкафу, а также в прочих местах, где большинство их хранит, а в красных конвертах. Вообще, издавна по Фен-шуй человек хранит свои наличные в красных шкатулках, но сегодня, ввиду неудобства, более практичным вариантом стали красные конверты.

Каждый конверт должен содержать определенный иероглиф, который помогает в вопросах преумножения богатства. Например, если человек копит, чтобы выплатить долг — кредит или ипотеку, то для этого можно использовать конверт с иероглифом, который обозначает «справедливость». Если же деньги предназначны для поездки на море, к примеру, в Сочи или на курорты Абхазии, то для этого нужен конверт с символом «процветание». Согласно Фэн-шуй, деньги рекомендуется хранить в вполне определенном секторе, который находится либо на юго-востоке, либо на востоке. Что же касается конкретного вида хранения, то по философии Фэн-шуй для этого выбирать или сейф, или ящик стола либо тумбы, которые должны обязательно закрываться на замок.

Где хранить деньги в путешествии

Каждый турист должен обязательно знать, как и где хранить деньги в поездке. На отдыхе у моря или вообще, во время путешествия за границей в любую минуту могут понадобиться наличные, при этом постоянно носить их с собой порой бывает опасно. Специально говорят, что существуют много разных способов, где хранить деньги на отдыхе, чтобы надежно их защитить. При этом нужно помнить, что совершенно безопасных мест не существует. И если их украдут в чужой стране, то возврат денег превратится в настоящую проблему.

Однако существует пять правил, которые позволяют сократить риск потери:

- путешествуя, наличные нужно прятать в разных местах — минимум в двух: например, одну у себя, другую — у попутчика;

- необходимо иметь при себе не только наличные, но и кредитную карточку, а в целях максимальной безопасности выгоднее пополнять счет посредством онлайн-банкинга;

- во время полета на самолете можно спрятать валюту в сумку с замком, которая должна находиться рядом, но не на верхней полке, даже прямо над головой, поскольку оттуда очень часто воруют вещи;

- люди старой «закалки» считают, что отличным тайником может стать нижнее белье, имеющее внутренние кармашки, благо, сегодня такие изделия производятся многими фирмами;

- еще один вариант – это ремни с встроенным углублением.

Приехав в отель, необходимо оставить валюту в сейфе номера, взяв с собой только ту сумму, которая, предположительно, необходима на мелкие траты. Отзывы туристов, которые оставляли свою наличность на ресепшене, свидетельствуют о том, что там, конечно, ячейки надежные, однако нередко возникает форс-мажор, а достать нужную сумму, по какой-либо причине, бывает невозможно.

Отдыхая на пляже, ни в коем случае нельзя оставлять валюту на лежаке, особенно с просьбой к соседям присмотреть за вещами, пока вы купатесь в море. Лучше всего спрятать валюту во внутреннем потайном кармане купальных шортиков. Сегодня в основном сегодня банкноты выпускаются из очень тонкого пластикового материала, поэтому они, вероятнее всего, спокойно выдержат воздействие воды. Для большей надежности можно использовать полиэтиленовые упаковки, имеющие зиплоки. Не нужно беспокоиться: даже если купюры промокают, их можно быстро просушить на солнце или, на худой конец, прогладить утюгом.

Тем россиянам, кто решит отправиться в путешествие по азиатским странам, нужно знать о том, что они могут вообще не брать с собой наличных. Во время поездки по Европе выгоднее обменять часть имеющихся средств на валюту евро, а остальные разместить сразу на несколько банковских карт. Лучше всего в Европе иметь на руках Visa или Master-card, которые должны быть спрятаны в надежном месте. При этом основную сумму специалисты рекомендуется держать на save-счете, ну а в случае необходимости онлайн переводить определенную сумму на карту.

Во время путешествия за границу предназначающиеся для отдыха денежные средства лучше всего распределять по нескольким карточкам. Это объясняется тем, что:

- в случае потери или кражи одной из кредитных карт туристы не останутся без своих финансовых средств;

- нередки ситуации, когда банкоматы различных банков отказываются выдавать наличные из-за технического сбоя в банках – вот тогда и приходит на выручку запасная кредитная карта.

Кроме того, путешествуя по некоторым азиатским странам, нужно заранее поинтересоваться, где хранить деньги. В Тайланде и в Индии, например, велик риск блокировки кредитной карты после снятия с нее денег. Звонок в обслуживающий банк, хоть и решает проблему, но только до следующего вывода средств. А после очередного обналичивания карта снова заблокируется. И уже для ее восстановления потребуется перевыпустить ее уже на родине, в своем городе.

economyz.ru

Где хранить деньги? | Финансовый гений

Сегодня мы поговорим о том, где хранить деньги. Сразу же хочу акцентировать внимание, что деньги любят аккуратное обращение, грамотное распределение, учет и бережное хранение. Только в этом случае их будет достаточно и будет хватать на все необходимое для жизни. Мало того, при грамотном хранении и обращении ваши деньги превратятся в личные финансы: они начнут перераспределяться, оборачиваться и даже создавать другие деньги.

На Финансовом гении уже много написано о том, как грамотно управлять личными финансами, и сегодня я хочу рассмотреть еще одну немаловажную сторону этого вопроса: где лучше хранить деньги. По мере повествования я буду давать ссылки на другие статьи сайта, где отдельные вопросы рассмотрены более детально: перейдя по ним вы сможете узнать подробности. Итак, где хранить деньги…

Начну с того, что рекомендации, которые я дам сегодня, больше подойдут для относительно стабильной экономической ситуации. В пики финансового кризиса некоторые из них уже могут быть не актуальны: там начинают действовать свои, антикризисные правила и законы. Будем полагать, что такие периоды, если и имеют место, то длятся недолго, да и уже рассмотрены отдельно.

Чтобы точно сказать, где хранить деньги, в первую очередь необходимо разделить имеющуюся у вас сумму на несколько частей в зависимости от того, для чего они предназначены и используются. Для каждой из этих частей предусмотрены свои правила хранения денег.

1. Личные деньги.

Самая простая и широко используемая часть личных финансов – это деньги на личные нужды или личные деньги. Мало того, для многих людей и семей это вообще единственное направление использования денег, что совершенно неправильно, независимо от уровня дохода.

Как правильно хранить деньги, предназначенные для оплаты личных текущих расходов? Я предлагаю делать это двумя способами:

1. Хранить деньги наличными – таким способом лучше всего хранить самую незначительную часть денег, например, столько, сколько вам необходимо для жизни в течение недели. Это одновременно и позволит вам всегда иметь под рукой сумму, необходимую для текущих расчетов, и обезопасит вас от всевозможных криминальных ситуаций, которые могут возникнуть при хранении крупных сумм денег наличными. Да и даже если вы просто потеряете деньги – их будет немного, и не так жалко.

2. Хранить деньги на карте – этот способ подойдет для хранения основной части личных денег, но не слишком крупных сумм. Оптимально, на мой взгляд, хранить на карте деньги для личных нужд в сумме, которой вам хватит для оплаты своих месячных расходов.

Причем, что очень важно, карта, во-первых, не должна быть кредитной, поскольку по кредитным картам всегда действуют повышенные и невыгодные тарифы на обслуживание. Во-вторых, очень желательно хранить деньги на карте, которая, наоборот, предполагает льготные тарифы, в частности, главным критерием здесь будет бесплатное обналичивание. Это может быть, например, зарплатная карта, карта для получения каких-то социальных выплат или карта, выданная для выдачи процентов по вкладу (можно открыть вклад на минимальную сумму только ради получения этой карты).

2. Резервный фонд.

Следующее направление распределения личных финансов – это резервы, предназначающиеся для использования в случае возникновения форс-мажорной ситуации. В резервном фонде целесообразно всегда держать сумму, равную вашим 6-ти месячным тратам. То есть, эта часть личных финансов должна обеспечить вам жизнь в течение полугода, если вы вдруг лишитесь своего источника дохода.

Где хранить деньги, предназначенные для использования в качестве резервного фонда? На мой взгляд, здесь лучше всего подойдут два инструмента:

1. Текущие депозиты, или вклады с пополнением и снятием. То есть, нужно хранить деньги в банке, но так, чтобы к ним всегда был свободный доступ. На эту часть денег будут начисляться проценты, что позволит немного компенсировать инфляцию, и, одновременно, вы в любой момент сможете ими воспользоваться.

2. Иностранная валюта. Вариант, более актуальный для нестабильной финансовой ситуации, в которой национальная валюта сильно девальвирует.

Можно также сочетать оба этих способа хранения денег для резервного фонда, то есть, открыть для этих целей текущий депозит в валюте.

3. Сбережения.

Сбережения или накопления предназначаются для совершения крупных покупок, которые человек или семья не могут оплатить из своих месячных доходов. Другими словами, при помощи создания сбережений люди откладывают деньги, для того чтобы в будущем купить за них то, что они наметили. Где лучше хранить деньги, откладываемые для совершения крупной покупки? Здесь тоже можно рассматривать 2 варианта:

1. Вклады в банках. Причем, в этом случае наиболее удобными будут вклады с пополнением, не предусматривающие возможности снятия. Такой вклад можно открыть на срок, при котором дата окончания была бы максимально приближена к дате совершения планируемой покупки (например, к дате отпуска, если сбережения создаются, чтобы оплатить поездку на отдых), и регулярно пополнять его, чтобы собрать необходимую сумму.

2. Иностранная валюта. Снова вариант, который будет более интересен в периоды, когда доверие к национальной валюте снижается. Однако, нужно быть осторожными: иностранная валюта не всегда только растет в цене – она может и падать, поэтому храня свои сбережения в инвалюте, вы обязательно подвергаете их валютным рискам. Подробнее об этом можно почитать в отдельной статье: В какой валюте хранить сбережения?

4. Рабочий капитал.

И, наконец, последняя и наиболее важная категория денег, которая есть лишь у небольшой части нашего населения. Личный капитал – это деньги, создающие другие деньги, и предназначающиеся именно для этого. Инструменты для хранения денег в этом случае называют инвестициями или инвестированием, а человек, имеющий капитал, становится частным инвестором.

Где хранить деньги, чтобы они приумножались и создавали пассивный доход? Здесь открывается наиболее широкий перечень инструментов, причем, с каждым годом сейчас к ним прибавляется все больше новых. На эту тему я написал отдельную большую статью: Куда вложить деньги? Во что инвестировать?

Опять же, в периоды сложной экономической ситуации, обострения финансового кризиса или повышенных рисках дефолта, правила меняются. Как именно – читайте здесь: Куда вложить деньги перед дефолтом (в кризис)?

Как вы видите, я не рекомендую хранить деньги дома, поскольку это достаточно опасно, особенно, если речь идет о крупных суммах. Однако в некоторых ситуациях хранить деньги в банке становится не менее, а может даже и более опасно – в этом случае уже нужно выбирать “из двух зол меньшее”. Если вы все таки решите хранить деньги дома, то следует очень хорошо позаботиться о том, чтобы они были надежно спрятаны. Подробнее об этом можно почитать в статье Куда спрятать деньги?

На этом все. Теперь вы знаете, где хранить деньги. Настоятельно рекомендую распределять их именно таким образом – тогда у вас всегда будет порядок с личными финансами, и они будут использоваться строго по своему назначению. В противном случае денег “вечно не будет хватать”.

Оставайтесь с нами и повышайте свою финансовую грамотность! Не забудьте порекомендовать сайт Финансовый гений своим друзьям в социальных сетях. Чем больше среди нас будет финансово грамотных людей, тем выше будет наш общий уровень жизни. До новых встреч!

fingeniy.com

Где хранить сбережения?

| Секрет больших денег или «Ключ к прибыли» |

Вопрос о том, где хранить сбережения, является не менее актуальным, нежели о том, как их осуществить. Вариантов немало: можно хранить деньги дома, в банках, в золоте, в ценных бумагах и на электронных кошельках. Чтобы определиться, нужно вникнуть в особенности каждого из них…

• Дома. Главный плюс состоит в том, что денежки всегда находятся под вашим присмотром и никаким рискам не подвергаются, разве что только риску воровства.

Но для людей, склонных к транжирству, это нельзя назвать самым удобным решением, так возникает желание потратить «жгущие карман» средства.

• Срочный банковский вклад. Деньги будут работать на вас и приносить некоторую прибыль, кроме того, можно не волноваться об их сохранности. Недостаток такого варианта хранить сбережения состоит в том, что банки не вечны и могут обанкротиться.

• Открытие счета в банке. С их помощью можно реализовать безналичные расчеты, причем карты могут быть открыты для одного счета в нескольких экземплярах, к примеру, для супругов.

На карту можно получать дополнительные средства извне, а если вы ее потеряете, то сможете легко заблокировать и восстановить.

Возможные осложнения: риск банкротства, отсутствие банкомата в определенное время и в определенных местах, возможность образования задолженности при использовании овердрафта.

• Вложения в золото. Лучше всего хранить сбережения в золоте, если вы опасаетесь инфляции, его цена всегда остается на хорошем уровне и продолжает стремиться вверх.

Где хранить сбережения?

Но подходит это скорее для тех, кто не планирует долгое время пользоваться вложенными средствами, так как золотые инвестиции подразумевают долгосрочность. Кроме того, придется хорошенько поразмыслить над наиболее подходящей формой (слитки, монеты и т.д.).

• Ячейка в банке. Вариант, конечно, неплохой, но, во-первых, вам придется платить за аренду сейфа (что влечет за собой дополнительные траты), а во-вторых, никакой прибыли вы получать не будете.

• Электронные деньги. Вы будете держать деньги на счетах в Интернете и при первой необходимости сможете использовать их, не выходя из дома.

Но в Сети есть немало мошенников, поэтому электронной платежной системой следует пользоваться крайне аккуратно. Да и доходов из этого извлечь не получится.

• Ценные бумаги. С их помощью можно не только хранить сбережения, но и во много раз приумножать их. Правда, потребуется вложить еще и знания, да и риски в этом деле немалые…

——Понравилась статья? Пожалуйста, поделитесь с друзьями. Спасибо 🙂

netexchange.su