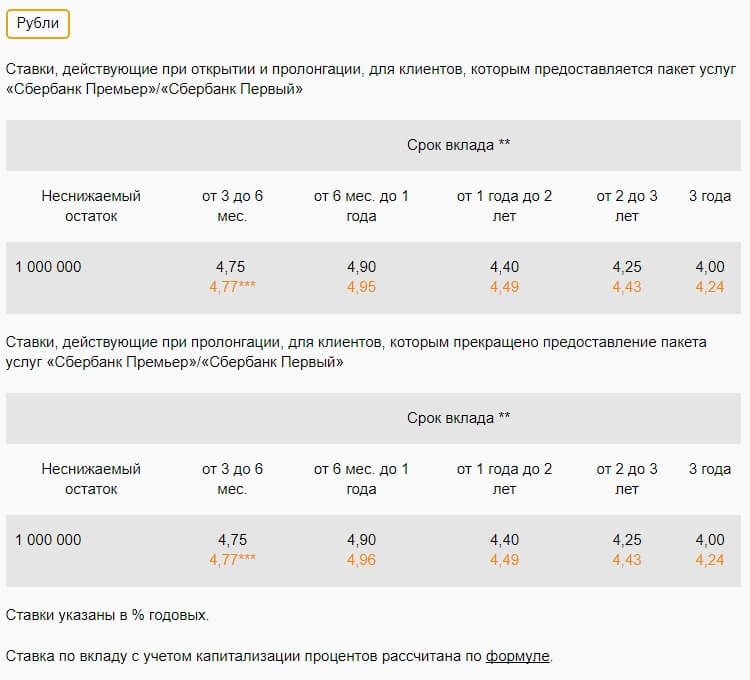

Ставка | Сумма от 140 000 ₽ | Срок вклада 6 — 12 месяцев | ||

Ставка | Сумма от 1 ₽ | Срок вклада 36 месяцев | ||

Ставка | Сумма от 700 000 ₽ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 10 000 ₽ | Срок вклада 12 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 5 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 700 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма — | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 5 000 000 — 500 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 700 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 1 ₽ | Срок вклада 36 месяцев | ||

Ставка | Сумма от 150 000 $ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 50 000 $ | Срок вклада 6 — 36 месяцев | ||

Ставка | Сумма от 100 $ | Срок вклада 6 — 36 месяцев | ||

Ставка | Сумма от 100 $ | Срок вклада 6 — 36 месяцев | ||

Ставка | Сумма от 150 000 $ | Срок вклада 3 — 36 месяцев |

Азиатско-Тихоокеанский Банк

Курсы валют

драгметаллы

в отделениях АТБдля платежных карт АТБкурс ЦБ РФ

валюта

покупка

продажа

ЦБ РФ

изменение

73. 62

62

74.48

74.58

0.5307

EUR

88.73

89.6

89.57

0.1191

CNY

11. 111

111

11.582

11.53

0.0672

покупка

продажа

ЦБ РФ

изменение

USD

73. 03

03

74.58

0.5307

EUR

88.02

90.31

89.57

0.1191

ЦБ РФ

изменение

Актуально на 17:15, 03 марта 2021 г.

Внимание! Курсы валют могут меняться в течение дня в зависимости от

ситуации

на

валютном

рынке

Офисы и банкоматы

адреса, график работы и телефоны

перейти

Частным лицам

Офис * Главный офисДополнительный офис «Бердский»Дополнительный офис «Искитимский».Операционный офис «Кемеровский»Операционный офис «Новокузнецкий»Дополнительный офис «Голден Парк»Дополнительный офис «Бердский-2»Дополнительный офис «Искитимский-2». Внимание! Особый график работы продлён до 31 марта.

Дополнительный офис «Сузунский»Дополнительный офис «Татарский»Дополнительный офис «Тогучинский»Дополнительный офис «Убинский»Дополнительный офис «Усть-Таркский»Дополнительный офис «Чановский»Дополнительный офис «Черепановский»Дополнительный офис «Чистоозерный»Дополнительный офис «Чулымский»Дополнительный офис «Линевский». Дополнительный офис «Горный»Дополнительный офис «Первомайский»Операционный офис «Томский-3». Дополнительный офис «Куйбышевский-2»Дополнительный офис «Площадь Труда». Дополнительный офис «Центральный»Дополнительный офис «Советский»Дополнительный офис «Студенческий»

Дополнительный офис «Сузунский»Дополнительный офис «Татарский»Дополнительный офис «Тогучинский»Дополнительный офис «Убинский»Дополнительный офис «Усть-Таркский»Дополнительный офис «Чановский»Дополнительный офис «Черепановский»Дополнительный офис «Чистоозерный»Дополнительный офис «Чулымский»Дополнительный офис «Линевский». Дополнительный офис «Горный»Дополнительный офис «Первомайский»Операционный офис «Томский-3». Дополнительный офис «Куйбышевский-2»Дополнительный офис «Площадь Труда». Дополнительный офис «Центральный»Дополнительный офис «Советский»Дополнительный офис «Студенческий»ул. Кирова, 48 г. Новосибирск, 630102, Россия ул. Рогачева, 1 г. Бердск, Новосибирская область, 633009, Россия ул. Пушкина, 91 г. Искитим, Новосибирская область, 633210, Россия проспект Молодежный, 3а г. Кемерово, Кемеровская область, 650070, Россия ул. Кирова, 103 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Курчатова, 1 (3 этаж) г. Новосибирск, 630129, Россия ул. Максима Горького, 3 г. Бердск, Новосибирская область, 633010, Россия ул.

Новосибирск, 630073, Россия ул. Кирова, 108 г. Новосибирск, 630009, Россия ул. ЖКО Аэропорта, 24 г. Обь, Новосибирская область, 633103, Россия ул. М. Горького, 25а с. Баган, Новосибирская область, 632770, Россия ул. Карла Маркса, 122 г. Барабинск, Новосибирская область, 632336, Россия ул. М. Горького, 33 г. Болотное, Новосибирская область, 633340, Россия ул. Ленина, 63 с. Венгерово, Новосибирская область, 632240, Россия ул. Мичурина, 2 с. Довольное, Новосибирская область, 632450, Россия ул. Калинина, 41 с. Здвинск, Новосибирская область, 632951, Россия ул. Ленина, 37 г. Карасук, Новосибирская область, 632865, Россия ул. Советская, 203 (помещение 3) г. Каргат, Новосибирская область, 632402, Россия ул. Советская, 56/1 р.п. Колывань, Новосибирская область, 633160, Россия ул. Саратовская, 57 р. п. Коченево, Новосибирская область, 632640, Россия ул. Советская, 24 с. Кочки, Новосибирская область, 632490, Россия ул. Чкалова, 8 р. п. Краснозёрское, Новосибирская область, 632902, Россия Квартал 11, д.

Новосибирск, 630073, Россия ул. Кирова, 108 г. Новосибирск, 630009, Россия ул. ЖКО Аэропорта, 24 г. Обь, Новосибирская область, 633103, Россия ул. М. Горького, 25а с. Баган, Новосибирская область, 632770, Россия ул. Карла Маркса, 122 г. Барабинск, Новосибирская область, 632336, Россия ул. М. Горького, 33 г. Болотное, Новосибирская область, 633340, Россия ул. Ленина, 63 с. Венгерово, Новосибирская область, 632240, Россия ул. Мичурина, 2 с. Довольное, Новосибирская область, 632450, Россия ул. Калинина, 41 с. Здвинск, Новосибирская область, 632951, Россия ул. Ленина, 37 г. Карасук, Новосибирская область, 632865, Россия ул. Советская, 203 (помещение 3) г. Каргат, Новосибирская область, 632402, Россия ул. Советская, 56/1 р.п. Колывань, Новосибирская область, 633160, Россия ул. Саратовская, 57 р. п. Коченево, Новосибирская область, 632640, Россия ул. Советская, 24 с. Кочки, Новосибирская область, 632490, Россия ул. Чкалова, 8 р. п. Краснозёрское, Новосибирская область, 632902, Россия Квартал 11, д.

Линево, Новосибирская область, 633216, Россия ул.Советская 15а р.п. Горный, Новосибирская область, 633411, Россия ул. Маяковского, 5 г. Новосибирск, 630037, Россия Иркутский тракт, 26 г. Томск, Томская область, 634049, Россия Квартал 8, д. 9 г. Куйбышев, Новосибирская область, 632383, Россия площадь Труда, 1 г. Новосибирск, 630108, Россия ул. Орджоникидзе, 33 г. Новосибирск, 630099, Россия Морской проспект, 24 г. Новосибирск, 630090, Россия пр. К. Маркса, 20 (НГТУ, 1 этаж) г. Новосибирск, 630092, Россия

Линево, Новосибирская область, 633216, Россия ул.Советская 15а р.п. Горный, Новосибирская область, 633411, Россия ул. Маяковского, 5 г. Новосибирск, 630037, Россия Иркутский тракт, 26 г. Томск, Томская область, 634049, Россия Квартал 8, д. 9 г. Куйбышев, Новосибирская область, 632383, Россия площадь Труда, 1 г. Новосибирск, 630108, Россия ул. Орджоникидзе, 33 г. Новосибирск, 630099, Россия Морской проспект, 24 г. Новосибирск, 630090, Россия пр. К. Маркса, 20 (НГТУ, 1 этаж) г. Новосибирск, 630092, Россияв чем хранят деньги белорусы

Банк Дабрабыт поделился с Myfin.by структурой депозитов своих клиентов. На примере одного из белорусских банков, смотрим в чем предпочитают хранить деньги наши люди.

Фото: Myfin.byНаиболее популярной валютой, в которой вкладчики банка предпочитают хранить сбережения, оказался доллар США. Самыми популярными являются вклады на 35 дней и на 2 года, а одним из самых быстрорастущих стал безотзывный вклад «Хуткі» с ежедневной капитализацией процентов.

В Банке Дабрабыт, как и в большинстве белорусских банков, принимают вклады в четырех наиболее популярных валютах. Наибольшую долю из них составляют вклады в долларах США, далее идут сбережения в белорусских рублях, затем – в российских рублях и замыкают четверку депозиты в евро.

Выбирают валютные вклады на 35 дней и 2 года

Среди долларовых депозитов нет явно выраженного лидера. Так, краткосрочный вклад «Добры месяц» на 35 дней и долгосрочный «Шчодры» на 24 месяца занимают по 22% каждый от общего числа долларовых вкладов. Как прокомментировали в банке, выбравшие их вкладчики придерживаются разных стратегий накопления: если одни извлекают доход в кратчайшие сроки, вложив деньги под 1,25% годовых, то другие готовы подождать подольше, чтобы заработать до 2,3% годовых.

Во вкладах в белорусских рублях лидирует все тот же «Добры месяц», на долю которого приходится 33% от всех депозитов в национальной валюте. Высокую популярность этого финансового продукта в Банке Дабрабыт объясняют двумя причинами. Во-первых, привлекательная для белорусов процентная ставка на рынке депозитов – 18,6% годовых. Во-вторых, это краткосрочный вклад, которые сейчас пользуются наибольшим доверием.

Высокую популярность этого финансового продукта в Банке Дабрабыт объясняют двумя причинами. Во-первых, привлекательная для белорусов процентная ставка на рынке депозитов – 18,6% годовых. Во-вторых, это краткосрочный вклад, которые сейчас пользуются наибольшим доверием.

Российские рубли держат на 2-летних вкладах

В структуре вкладов в российских рублях абсолютным фаворитом является депозит «Шчодры» на 24 месяца. Этот вклад занимает 58%-ю долю от всех вкладов в данной валюте. По словам представителей банка, выбирая депозиты в российских рублях, вкладчики чаще всего предпочитают долгосрочные вложения, в нашем случае – под 8% годовых.

Что касается вкладов в евро, то здесь лидирующая доля в 50% принадлежит депозиту «Хуткi» сроком на 2 месяца. Этот финансовый продукт был запущен в ноябре прошлого года, однако уже пользуется популярностью, особенно у новых вкладчиков.

«В структуре депозитов в белорусских рублях, он уже занимает долю 19%. Причина кроется в том, что в отличие от большинства наших традиционных лидеров, капитализация процентов в нем осуществляется не раз в месяц, а ежедневно. То есть, при одной и той же процентной ставке, его общая доходность получается выше», – пояснила директор департамента розничного бизнеса Банка Дабрабыт Марина Пантелеенко.

Причина кроется в том, что в отличие от большинства наших традиционных лидеров, капитализация процентов в нем осуществляется не раз в месяц, а ежедневно. То есть, при одной и той же процентной ставке, его общая доходность получается выше», – пояснила директор департамента розничного бизнеса Банка Дабрабыт Марина Пантелеенко.

Что в итоге?

Если судить по вкладчикам Банка Дабрабыт, белорусы выбирают краткосрочные и долгосрочные вклады в долларах, а также короткие вклады в белорусских рублях. Высокие процентные ставки привлекают желающих заработать «быстрые деньги».

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Беларусбанк 18.91%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN 3 месяца Актуально на 3 марта 2021 |

Беларусбанк 18.9%фиксированная ставка | от 500 BYN 105 дней Актуально на 3 марта 2021 |

Беларусбанк 18.6%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN 45 дней Актуально на 3 марта 2021 |

Беларусбанк 15%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN от 1 до 3 месяцев Актуально на 3 марта 2021 |

Беларусбанк 15%фиксированная ставкадифференцированная ставка | от 100 000 BYN 13 месяцев Актуально на 3 марта 2021 |

Беларусбанк 14.5%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN от 1 до 3 месяцев Актуально на 3 марта 2021 |

Беларусбанк 14.5%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN от 1 до 3 месяцев Актуально на 3 марта 2021 |

Беларусбанк 14.5%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN от 1 до 3 месяцев Актуально на 3 марта 2021 |

Беларусбанк 14.5%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN от 1 до 3 месяцев Актуально на 3 марта 2021 |

Беларусбанк 14.5%открытие и управление онлайн | от 50 BYN 3 месяца Актуально на 3 марта 2021 |

Беларусбанк 14.5% | от 500 BYN 195 дней Актуально на 3 марта 2021 |

Беларусбанк 0 — 14.5%фиксированная ставкадифференцированная ставка | до 2 500 BYN 13 месяцев Актуально на 3 марта 2021 |

Беларусбанк 14%фиксированная ставкаоткрытие и управление онлайн | от 4 до 6 месяцев Актуально на 3 марта 2021 |

Беларусбанк 14%фиксированная ставка | от 150 BYN 45 дней Актуально на 3 марта 2021 |

Беларусбанк 14% | от 150 BYN 3 месяца Актуально на 3 марта 2021 |

Беларусбанк 13.9%фиксированная ставкаоткрытие и управление онлайн | от 4 до 24 месяцев Актуально на 3 марта 2021 |

Беларусбанк 13. | от 4 до 36 месяцев Актуально на 3 марта 2021 |

Беларусбанк 13.8%фиксированная ставкаоткрытие и управление онлайн | от 4 до 12 месяцев Актуально на 3 марта 2021 |

Беларусбанк 13.75%фиксированная ставкаоткрытие и управление онлайн | от 4 до 9 месяцев Актуально на 3 марта 2021 |

Беларусбанк 13.5% | от 150 BYN 13 месяцев Актуально на 3 марта 2021 |

tut.by/vklady/belarusbank/uspesnyj-bezotzyvnyj-byn-2766/»>

tut.by/vklady/belarusbank/uspesnyj-bezotzyvnyj-byn-2766/»> tut.by/vklady/belarusbank/belarusbank-onl-jn-bezotzyvnyj-24-mesacev—byn-3126/»>

tut.by/vklady/belarusbank/belarusbank-onl-jn-bezotzyvnyj-24-mesacev—byn-3126/»> tut.by/vklady/belarusbank/klassik-bezotzyvnyj-arkij-byn-2711/»>

tut.by/vklady/belarusbank/klassik-bezotzyvnyj-arkij-byn-2711/»> 9%фиксированная ставкаоткрытие и управление онлайн

9%фиксированная ставкаоткрытие и управление онлайн tut.by/vklady/belarusbank/urozhajnyj-bezotzyvnyj-byn-2761/»>

tut.by/vklady/belarusbank/urozhajnyj-bezotzyvnyj-byn-2761/»>Процентные ставки по ссудам и депозитам и структура ссуд и депозитов по срокам погашения

Данные о ссудах в рублях, долларах США, евро

всего по Российской Федерации

Данные о депозитах в рублях, долларах США, евро

Данные о средних процентных ставках по депозитам физических лиц в рублях, долларах США и евро для целей статьи 395 Гражданского кодекса Российской Федерации

Ретроспективная информация

Средневзвешенное значение процентных ставок

Кредиты

нефинансовым организациям

По депозитам

Физическим и нефинансовым организациям

Процентные ставки по кредитам нефинансовым организациям в рублях и депозитам физических лиц

Средние ставки по краткосрочным кредитам (в иностранной валюте), предоставленным российскими кредитными организациями

Была ли эта страница полезной?Да Нет

Последнее обновление: 19. 02.2021

02.2021

• Сбербанк: доля рынка вкладов физических лиц 2011-2019

• Сбербанк: доля рынка вкладов физических лиц 2011-2019 | StatistaПопробуйте наше корпоративное решение бесплатно!

(212) 419-8286

Хэдли[email protected]

Другая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Аутентифицировать Сохранить статистику в формате . XLS

XLS

Вы можете скачать эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Single Account .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не включена в в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике за 1 мес

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылок

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Learn подробнее о том, как Statista может поддержать ваш бизнес.

Сбербанк России. (7 мая 2020 г.). Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России, с 2011 по 2019 год [График]. В Statista. Получено 3 марта 2021 г. с сайта https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России. «Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России с 2011 по 2019 годы». Диаграмма. 7 мая 2020 года. Statista. По состоянию на 03 марта 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России.(2020). Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России, с 2011 по 2019 годы. Statista. Statista Inc. Дата обращения: 3 марта 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России. «Доля рынка частных депозитов, приходящаяся на Сбербанк в России с 2011 по 2019 год». Statista, Statista Inc., 7 мая 2020 г., https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России, Доля рынка частных вкладов, принадлежащая Сбербанку в Россия с 2011 по 2019 год Statista, https: // www. statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ (последнее посещение — 03 марта 2021 г.)

statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ (последнее посещение — 03 марта 2021 г.)

СБЕРБАНК РОССИИ (SBER.ME) Стоимость акций, новости, котировки и история

Bloomberg

(мнение Bloomberg) — самая дорогая российская компания, зарегистрированная на бирже, испытывает пределы корпоративного переосмысления. Традиционные кредиторы повсюду добавляют платежные приложения и предложения цифрового банкинга, чтобы проводить технических новичков. Государственный гигант ПАО Сбербанк хочет пойти еще дальше, чтобы стать ответом России на Amazon, Alibaba, Tencent и, ну, ну, в общем, Сбербанк — все в одном лице.Наблюдая за тем, как на этой неделе давний босс Герман Греф обращается к инвесторам в униформе Кремниевой долины из джинсов, футболки и белых кроссовок на круговой сцене на меняющемся виртуальном фоне, было трудно представить, что когда-то это была советская сберегательная монополия, монолит. более известный бюрократией и угрюмым сервисом, чем техническое мастерство. В сентябре он исключил слово «банк» из корпоративного брендинга. Теперь он стремится к 2023 году войти в тройку крупнейших игроков в сфере электронной коммерции в стране, предлагая продукты и многое другое наряду со своим обычным банковским бизнесом, управлением капиталом и страхованием.Логику понять нетрудно. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние у себя дома, где почти две трети россиян являются клиентами. Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность, занимаясь торговлей зерном. Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволяют московские надзиратели.Вопросы надзора растут, и политический риск тоже растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту ценность, которую должны.

В сентябре он исключил слово «банк» из корпоративного брендинга. Теперь он стремится к 2023 году войти в тройку крупнейших игроков в сфере электронной коммерции в стране, предлагая продукты и многое другое наряду со своим обычным банковским бизнесом, управлением капиталом и страхованием.Логику понять нетрудно. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние у себя дома, где почти две трети россиян являются клиентами. Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность, занимаясь торговлей зерном. Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволяют московские надзиратели.Вопросы надзора растут, и политический риск тоже растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту ценность, которую должны. В Бербанке уже произошли заметные преобразования еще до того, как эти усилия были направлены на успешную конкуренцию сразиться с подобными своему бывшему партнеру Yandex NV. За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, возродил операционные системы и филиальные сети, выдержал испытания в Европе и США.С. санкции, а теперь пандемия. Впечатляет, даже несмотря на то, что ему пришлось отложить достижение целевого показателя чистой прибыли в 1 триллион рублей (13 миллиардов долларов). По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошая новость, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки. Существует также преимущество разветвленной филиальной сети в огромной стране, где фактическая доставка является серьезным тормозом для покупок в Интернете.

В Бербанке уже произошли заметные преобразования еще до того, как эти усилия были направлены на успешную конкуренцию сразиться с подобными своему бывшему партнеру Yandex NV. За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, возродил операционные системы и филиальные сети, выдержал испытания в Европе и США.С. санкции, а теперь пандемия. Впечатляет, даже несмотря на то, что ему пришлось отложить достижение целевого показателя чистой прибыли в 1 триллион рублей (13 миллиардов долларов). По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошая новость, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки. Существует также преимущество разветвленной филиальной сети в огромной стране, где фактическая доставка является серьезным тормозом для покупок в Интернете. Тем не менее, государственный банк не обязательно является правообладателем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технологические тяжеловесы добились успеха. Но у электронной коммерции есть склонность поглощать денежные средства, которые могут выходить за рамки 4% капитала, о которых Сбербанк сообщил на трехлетний период. Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, в который входят онлайн-кинотеатр Okko и медиагруппа Rambler.Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расшириться по всем этим направлениям без увеличения риска для финансового бизнеса, где у Сбербанка есть возможности для роста во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистого операционного дохода. Конгломераты в других странах предлагают предостерегающие истории.

Тем не менее, государственный банк не обязательно является правообладателем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технологические тяжеловесы добились успеха. Но у электронной коммерции есть склонность поглощать денежные средства, которые могут выходить за рамки 4% капитала, о которых Сбербанк сообщил на трехлетний период. Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, в который входят онлайн-кинотеатр Okko и медиагруппа Rambler.Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расшириться по всем этим направлениям без увеличения риска для финансового бизнеса, где у Сбербанка есть возможности для роста во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистого операционного дохода. Конгломераты в других странах предлагают предостерегающие истории. Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг.Это может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, он искал вдохновения у азиатских тяжеловесов, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, таких как Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения. Как показало первичное публичное размещение акций Ant Group, тоже не все гладко. Наконец, Кремль несет риск.Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут привести к росту.

Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг.Это может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, он искал вдохновения у азиатских тяжеловесов, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, таких как Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения. Как показало первичное публичное размещение акций Ant Group, тоже не все гладко. Наконец, Кремль несет риск.Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут привести к росту. Это также может отвлечь внимание крупного кредитора, которому еще предстоит развиваться в сфере финансовых услуг, поскольку впереди ждет экономическая неопределенность. Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber.Когда я спросил, почему суперпродукты не набирают популярность за пределами Азии, он сделал паузу. Иногда, ответил он, просто потому, что вы можете, это не значит, что вы должны. Эта колонка не обязательно отражает мнение редакционной коллегии или Bloomberg LP и ее владельцев. Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий товары и окружающую среду, социальные и вопросы управления. Ранее она была заместителем редактора Reuters Breakingviews, а также редактором и корреспондентом Reuters в Сингапуре, Индии, США.K., Италия и Россия. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.com/opinion. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей.

Это также может отвлечь внимание крупного кредитора, которому еще предстоит развиваться в сфере финансовых услуг, поскольку впереди ждет экономическая неопределенность. Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber.Когда я спросил, почему суперпродукты не набирают популярность за пределами Азии, он сделал паузу. Иногда, ответил он, просто потому, что вы можете, это не значит, что вы должны. Эта колонка не обязательно отражает мнение редакционной коллегии или Bloomberg LP и ее владельцев. Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий товары и окружающую среду, социальные и вопросы управления. Ранее она была заместителем редактора Reuters Breakingviews, а также редактором и корреспондентом Reuters в Сингапуре, Индии, США.K., Италия и Россия. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.com/opinion. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. Мар 2021)

Мар 2021)

Как вы знаете, фиксированный депозит (FD) — это вариант инвестирования, предлагаемый банками, который дает вам более высокую процентную ставку, чем обычный сберегательный счет. Инвестируя в FD, вы можете с комфортом достичь своих финансовых целей благодаря более высокой доходности, которую он предлагает.

Сбербанк ФД предоставляет возможность внести единовременный вклад на определенный период от 7 дней до 10 лет. Вы можете выбрать любой из вариантов владения, предлагаемых Сбербанком ФД, в зависимости от вашего удобства и финансовых целей. Как только вы выберете срок владения и внесете сумму в Сбер Банк_ ФД, он начнет получать проценты в зависимости от срока владения вкладом. Клиенту разрешается вносить единовременную сумму на фиксированный депозит только один раз на свой счет FD во время открытия счета в банке, и после этого он не может вносить дополнительные деньги на тот же счет FD.

Вы также можете получить налоговые льготы в соответствии с разделом 80C Закона о подоходном налоге на сумму от рупий. От 100 до 1,5 лакхов при инвестировании в Сбербанк ФО на срок 5 лет и более.

От 100 до 1,5 лакхов при инвестировании в Сбербанк ФО на срок 5 лет и более.

В следующей таблице приведены ставки Сбер Банка ФД на различных сроках. Кроме того, ниже представлена возможность / опцион, с помощью которой вы можете рассчитать процентную ставку и стоимость погашения вашего ФД Сбербанка для различных сроков владения, нажав кнопку «рассчитать» в таблице.

Срочный вклад Сбербанка

(на 03.03.2021)| Срок погашения | Процентная ставка (стр.а.) | Расчет процентной ставки |

|---|

Возможности и преимущества: Срочный вклад Сбербанка

- Предлагаются конкурентоспособные процентные ставки с гибким сроком владения ФД в соответствии с вашим инвестиционным планом. Счет

- FD можно открыть онлайн или в ближайшем отделении Сбербанка.

- Нет ограничения на максимальную сумму FD

- FD Срок полномочий: от 7 дней до 10 лет

- Различные варианты выплаты процентов, например, ежемесячно, ежеквартально и т.

Д.

Д. - Заем / овердрафт под ФД предоставляется до 85% от суммы ФД.

- Доступны простые и быстрые варианты ликвидности.

- Возможна номинация.

- Налоговая льгота в размере до 1,50 000 рупий по схеме срочного вклада налоговых сбережений

- Также доступны услуги по изъятию запчастей и автоматическому продлению

- Пенсионеры могут пользоваться более высокой процентной ставкой по сравнению с обычными гражданами

- Депозитная линия NRE, NRO и FCNR предоставляется банком

Д.

Д.Кто имеет право на получение срочного депозита Сбербанка

Любое из следующих лиц имеет право инвестировать в срочные вклады (FD):

- Индивидуальный

- Незначительный

- HUF

- Собственная фирма

- Партнерская фирма

- Товарищество с ограниченной ответственностью (ТОО)

- Компания

- Ассоциация лиц (АОП)

- Тело физических лиц (BOI)

- Органы местного самоуправления

- Доверие

- Индийские нерезиденты (NRI)

- Зарегистрированное общество

Что важно знать перед инвестированием в фиксированные депозиты

- Всегда сравнивайте процентные ставки ФД различных банков по владению недвижимостью, прежде чем окончательно оформить банк для открытия счета ФД, чтобы получить максимальную процентную ставку по выбранному владению.

- Срок владения большинством срочных банковских вкладов варьируется от 7 дней до 10 лет. Вы должны выбрать право владения FD в соответствии с вашим удобством и целью инвестирования.

- При необходимости выберите вариант выплаты процентов, например, ежемесячно или ежеквартально. В противном случае выберите накопительный вариант, чтобы вы могли получать единовременную сумму при наступлении срока погашения FD.

- Вы также можете воспользоваться ссудой или овердрафтом в отношении FD, если у вас есть срочная потребность в средствах.

- Если ваш годовой доход не облагается налогом, вы можете подать форму 15G или форму 15H, чтобы избежать TDS.

- Не забудьте сделать номинацию в личном кабинете FD.

- Если вы пенсионер, откройте свой FD в банке, который предлагает дополнительные проценты от 0,25% до 0,75% для пожилых людей.

- Когда вы открываете срочный депозит онлайн или офлайн, не забудьте дать инструкции о том, что делать после наступления срока погашения вашего FD. Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.Начисление процентов по ФД Сбербанка

Проценты по ФД за разное владение рассчитываются следующим образом:

- Простые проценты выплачиваются в конце срока для срочного депозита сроком менее 6 месяцев.

- Проценты начисляются ежеквартально для срочного депозита сроком от 6 месяцев и более.

- Совокупные проценты / проценты по реинвестициям рассчитываются каждый квартал и добавляются к принципалу, так что проценты выплачиваются и на проценты, полученные в предыдущем квартале.

- В случае ежемесячного депозита проценты рассчитываются за квартал и выплачиваются ежемесячно по льготной ставке сверх Стандартной ставки ФД

Калькулятор процентных ставок ФД Сбербанка

Sber Bank FD Interest Calculator — это онлайн-финансовый инструмент, который позволяет рассчитать срок погашения вашего срочного депозита по процентной ставке, предлагаемой банком. Сумма FD, процентная ставка, срок владения депозитом и частота начисления процентов вместе определяют сумму погашения FD в конце срока владения.

Автоматическое продление банка FD

Срок погашенияBank FD наступает в определенную дату. При наступлении срока погашения, если вы не дали никаких конкретных инструкций, таких как выплата или продление FD, большинство банков автоматически продлевают FD на тот же период, на который оно было первоначально внесено, по процентной ставке, преобладающей на дату погашения FD.Это называется автоматическим продлением Bank FD.

Вам следует выбрать опцию в форме открытия счета, если вы не хотите, чтобы банк автоматически продлевал ваш FD. У вас есть 2 варианта в форме открытия счета при внесении денег в FD, первый — это автоматическое продление, а второй — внесение суммы на ваш счет после наступления срока платежа. Если вы не указали какой-либо вариант в форме открытия счета, вам нужно будет посетить отделение банка в день погашения вашего банковского FD и выбрать зачисление окончательной выручки вашего банковского FD на свой сберегательный счет, если вы не хотите автоматическое продление вашего ФД.

Bank FD Mar 2021

13-01-2020: SBI пересмотрела процентную ставку FD

SBI объявил о снижении ставок FD по срочным депозитам физических лиц. Последние ставки FD по депозитам SBI действуют с 10 января 2020 года. Банк снизил ставки FD на 15 базисных пунктов по долгосрочным депозитам со сроком погашения от 1 года до 10 лет. Теперь процентная ставка FD от 7 до 45 дней составляет 4,50%, от 46 до 179 дней — 5,50%, от 180 дней до 1 года — 5,80% и от 1 года до 10 лет — 6.10%.

09-01-2020: Axis Bank снизил процентную ставку ФД

Axis Bank снизил процентные ставки на 20 базисных пунктов с 9 января. Ставки FD на сумму менее 2 крор и сроком менее 1 года будут приносить 6,40% на срок от 5 до 10 лет. составляет 6,50%.

07-01-2020: Банковские депозиты HDFC выросли на 25% (г / г) в 2019 году

Депозиты крупнейшего кредитора частного сектора HDFC Bank в 2019 году выросли на 25% (г / г). Его депозиты составляют 10 рупий.67 трлн на 31 декабря 2019 г., рост на 25% по сравнению с 8,52 трлн рупий на 31 декабря 2018 г.

Его депозиты составляют 10 рупий.67 трлн на 31 декабря 2019 г., рост на 25% по сравнению с 8,52 трлн рупий на 31 декабря 2018 г.

24-12-2019: HDFC Bank пересмотрел процентную ставку ФД

Пересмотренная ставка для ФД со сроком погашения от 9 месяцев от 1 дня до менее 1 года составит 6,05%. Срочные депозиты со сроком погашения от 1 года до 2 лет будут приносить процентную ставку от 6,3%, от 2 до 3 лет — 6,40% и от 3 до 10 лет — 6,3%.

01-12-2019: PNB отключает тарифы FD

Начиная с 1 декабря 2019 г., FD на сумму менее 2 крор рупий и срок от 271 дня до менее 1 года будут составлять 6% для обычных клиентов и 6%.5% для пожилых людей. На срок от 5 до 10 лет PNB имеет ставки FD в размере 6,3% для обычных клиентов и 6,8% для пожилых людей.

12-11-2019: ICICI Bank снижает процентную ставку ФД

Процентные ставки по ICICI Bank FD менее 2 крор рупий и срок от 185 до 289 дней будут составлять 5,75%, на срок от 5 до 10 лет — 6,40% и 6,9% для пожилых людей. Его процентные ставки будут действовать с 7 декабря 2019 года.

Его процентные ставки будут действовать с 7 декабря 2019 года.

Процентные ставки ФД банков государственного сектора

Процентные ставки ФД банков частного сектора

| Итого Депозиты | 21547100 | 20813800 | 19759000 | 18612900 | 19687200 | |||||||||||||||||||||||||||||

| Депозиты до востребования | 6554100 | 5792000 | 5257000 | 4461200 | 4776600 | |||||||||||||||||||||||||||||

| Сбережения / срочные вклады | 14,993,000 | 15,021,800 | 14,502,000 | 14,151,700 | 14,910,600 | 9036 | ||||||||||||||||||||||||||||

| Неуказанные депозиты | — | — | — | — | — | |||||||||||||||||||||||||||||

| Прирост депозитов | 3. 52% 52% | 5,34% | 6,16% | -5,46% | — | |||||||||||||||||||||||||||||

| Общий долг | 2,251,100 | 2,787,700 | 2,646,700 | 2,646,700 | 2,646,700 | 9036 Текущая часть Долгосрочная задолженность997,700 | 2,030,000 | 1,402,100 | 1,468,500 | 1,844,400 | ||||||||||||||||||||||||

| Текущая часть долгосрочной задолженности2 | — | 9036 | ||||||||||||||||||||||||||||||||

| Краткосрочные задолженности | 997700 | 2030000 | 1402100 | 1468500 | 1844400 | |||||||||||||||||||||||||||||

| долгосрочная задолженность | 1253400 | 757700 | 1244600 | 1327600 | 1895600 | LT Долг искл.Капитализированная аренда | 1,174,100 | 757,700 | 1,244,600 | 1,327,600 | 1,895,600 | |||||||||||||||||||||||

| Обязательства по капитальной аренде | 9036 | 9036 | 9036 И сборы | 1,126,700 | 962,900 | 716,000 | 19,000 | 13,400 | ||||||||||||||||||||||||||

| Рост долгосрочного долга | 65. 43% 43% | |||||||||||||||||||||||||||||||||

| Итого долг / Итого активы | 7,51% | 8,94% | 9,76% | 11,02% | 13,68% | |||||||||||||||||||||||||||||

| 15362 Отложенные налоговые обязательства | 114,700 | |||||||||||||||||||||||||||||||||

| Отложенные налоги — Кредит | 30,400 | 33,400 | 27,700 | 55,100 | 132,000 | |||||||||||||||||||||||||||||

| Отложенные налоги 1436002 | 17 300 90 363 90 362 | |||||||||||||||||||||||||||||||||

| Прочие обязательства | 516,900 | 2,743,900 | 526,800 | 1,063,800 | 1,387,100 | |||||||||||||||||||||||||||||

| Отложенные налоговые обязательства — | 9036||||||||||||||||||||||||||||||||||

| Прочие обязательства (искл.Доходы будущих периодов) | 482,900 | 2,717,800 | 498,000 | 1,019,900 | 1,349,800 | |||||||||||||||||||||||||||||

| Доходы будущих периодов | 34,000 | 25,472,200 | 27,341,700 | 23,676,200 | 22,546,900 | 24,959,700 | ||||||||||||||||||||||||||||

| Общий рост пассивов | -6. 84% 84% | 15,48% | 5,01% | -9,67% | — | |||||||||||||||||||||||||||||

| Привилегированные акции (балансовая стоимость) | — | — | — | — | — | — | Привилегированные акции, подлежащие выкупу | — | — | — | — | — | ||||||||||||||||||||||

| Невыкупаемые привилегированные акции | — | — | — | — | — | — | Выпуски привилегированных акций для ESOP | — | — | — | — | — | ||||||||||||||||||||||

| Гарантии ESOP — привилегированные акции | — | — | — | — | — | — | — | |||||||||||||||||||||||||||

| Обыкновенный капитал (всего) | 4,478,300 | 3,852,000 | 3,432,000 903 63 | 2,818,100 | 2,372,800 | |||||||||||||||||||||||||||||

| Номинальная стоимость обыкновенных акций / балансовая стоимость | 67,800 | 67,800 | 67,800 | 67,800 | 67,800 | 62 Дополнительный капитал | 252500 | 252500 | 252500 | 252500 | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Нераспределенная прибыль | 4049200 | 3560700 | 3058600 | 2435700 | 1935200 | |||||||||||||||||||||||||||||

| ЭСОП долгов Гарантия | — | — | — | — | — | |||||||||||||||||||||||||||||

Совокупная корректировка пересчета / нереализованная для. Exch. Прибыль Exch. Прибыль | 1,800 | (29,600) | (26,400) | (19,800) | 101,100 | |||||||||||||||||||||||||||||

| Нереализованная прибыль / убыток Рыночные ценные бумаги | 2400(45,700) | |||||||||||||||||||||||||||||||||

| Резервы по переоценке | 44,600 | 56,200 | 60,800 | 66,900 | 69,300 | |||||||||||||||||||||||||||||

| Прочие ассигнованные резервы | (1,100) | (700) | ||||||||||||||||||||||||||||||||

| Нераспределенные резервы | — | — | — | — | — | |||||||||||||||||||||||||||||

| 00 ) | (15300) | (7900) | (6700) | 90 363 | ||||||||||||||||||||||||||||||

| Общий капитал / Всего активов | 0.14% Собственный капитал / общие активы | 14,95% | 12,35% | 12,66% | 11,11% | 8,68% | ||||||||||||||||||||||||||||

| Средняя рентабельность общего капитала | 21. 96% 96% | — | — | — | — | |||||||||||||||||||||||||||||

| Накопленная доля меньшинства | 8,400 | 3,800 | 4,000 | 2,236 | 3855800 | 3436000 | 2821600 | 2375000 | ||||||||||||||||||||||||||

| Обязательства и акционерный капитал | 29958900 | 31197500 | 27112200 | 25368500 | 27334700 |

Большой план Сбербанка Стать России Потребительский Голиаф принимает форму

Недовольный тем, что он является крупнейшим финансовым учреждением и самой дорогой компанией в России, Сбербанк сейчас идет ва-банк в своей ультра-амбициозной трансформации технологий, стремясь стать крупнейшим игроком в сфере электронной коммерции в стране.

Это был план, лежащий в основе новой стратегии банка, обнародованной на этой неделе на ярком двухдневном онлайн-мероприятии для инвесторов, согласно которому Сбербанк будет активно инвестировать миллиарды долларов практически во все уголки потребительской экономики России.

В случае успеха это 179-летнее учреждение станет еще более важным в повседневной жизни россиян, чем оно есть сейчас, что сделает его самым популярным банком и эквивалентом Amazon, Uber, Netflix и Deliveroo в одной компании.

«Мы не хотим быть просто скучными банкирами», — сказал генеральный директор Сбербанка Герман Греф, бывший министр экономики, который сейчас помогает кредитору пережить третий экономический кризис с момента его прихода к власти в 2007 году.

«Мы играем в новом чемпионате. Мы стали технологической компанией ».

«Очень амбициозный»

Технологические амбиции банка давно ясны, и Греф не скрывал своей цели — преобразовать исторического гиганта финансовых услуг. Но это первый раз, когда руководство банка обрисовало масштаб и глубину своих планов инвесторам, добавив к предыдущему ребрендингу стратегическое повествование, инвестиционные планы и финансовые цели.

Цель состоит в том, чтобы стать не менее чем голиафом электронной коммерции — «одним из трех крупнейших интернет-магазинов России к 2023 году», — сказал Греф. И он нацелен на первое место в течение следующего десятилетия.

И он нацелен на первое место в течение следующего десятилетия.

«Это очень, очень амбициозная цель», — добавил Лев Хасис, первый заместитель председателя правления банка, отвечающий за все нефинансовые продукты.

Аналитики не согласны. «Амбициозный» был словом дня в небольшом количестве аналитических заметок, опубликованных вскоре после презентации, анализирующей новую стратегию Грефа для банка, которая рассчитана до 2023 года, когда закончится его срок на посту генерального директора.

НовостиЯндекс против Сбербанка: битва российских технологических и финансовых гигантов начинается

Прочитайте большеСбербанк планирует увеличить валовую стоимость товаров (GMV) в размере 500 миллиардов рублей (6,6 миллиарда долларов) — ведущего показателя электронной коммерции, который измеряет общую стоимость товаров, проданных через торговую платформу, — для своего еще не запущенного онлайн-рынка.

Ни один российский интернет-магазин никогда не набирал такую сумму. Лидер рынка Wildberries может стать первым в этом году. Но компания Ozon, занимающая второе место, которая только что привлекла более 1 миллиарда долларов в результате чрезвычайно успешного первичного публичного размещения (IPO) в Нью-Йорке и растет экспоненциально, по прогнозам, не преодолеет отметку в 500 миллиардов рублей до 2022 года — всего 12. за несколько месяцев до того, как Сбербанк надеется туда попасть.

Лидер рынка Wildberries может стать первым в этом году. Но компания Ozon, занимающая второе место, которая только что привлекла более 1 миллиарда долларов в результате чрезвычайно успешного первичного публичного размещения (IPO) в Нью-Йорке и растет экспоненциально, по прогнозам, не преодолеет отметку в 500 миллиардов рублей до 2022 года — всего 12. за несколько месяцев до того, как Сбербанк надеется туда попасть.

После неудачных попыток, в том числе неудачного партнерства с российским технологическим гигантом Яндексом и попытки купить часть Ozon, Сбербанк теперь планирует запустить собственный онлайн-рынок где-то в 2021 году, сказал Хасис.Он добавил, что компания уже выстроила значительные складские площади, но отказался сообщить конкретные детали, сославшись на бдительные глаза конкурентов. СберЛогистика, которая составит основу сети доставки электронной коммерции, должна обработать семь миллионов заказов в этом году.

По мнению Грефа, решение выходить на рынок — сейчас или никогда — до того, как рынок объединится вокруг нескольких игроков.

«На американском или китайском рынках мы никогда не сможем этого сделать», — сказал он, заявив, что входные барьеры будут слишком высокими, чтобы конкурировать с доминирующим игроком, таким как Amazon или Alibaba.

По словам Грефа, хотя электронная коммерция должна стать центром нефинансовой империи Сбера, она дополнит обширную сеть других инициатив. Во многих случаях Сбербанк уже является лидером рынка благодаря стремительному развитию в последние годы.

У него уже есть доли в одном из лучших онлайн-сервисов потокового вещания в России, крупнейшем в стране приложении для доставки еды в быстром темпе, фирме по вызову пассажиров и такси, двух быстрорастущих службах экспресс-доставки продуктов, логистическом подразделении, картографических и GPS-сервисах, поиске хедхантинга. сервис, множество популярных интернет-СМИ и сервис онлайн-образования, которым пользуются полмиллиона российских школьников.

Банковская цитадель

По словам аналитиков, доминирование Сбербанка в домашнем секторе дает ему огромные конкурентные преимущества, поскольку он приступает к трансформации. В то же время его уникальное положение на экономическом, корпоративном и политическом ландшафте России также может быть ее самым большим недостатком.

В то же время его уникальное положение на экономическом, корпоративном и политическом ландшафте России также может быть ее самым большим недостатком.

Масштаб квазимонопольного статуса Сбербанка вызывает недоумение. У него около 98 миллионов клиентов, что составляет более 80% взрослого населения России. Он выдает больше ипотечных кредитов, чем любой другой российский банк вместе взятый, и контролирует почти половину всех банковских депозитов страны и портфеля розничных кредитов.

У него более 14 000 отделений по всей стране, и есть только два приложения, более популярных в России, чем мобильный банкинг Сбербанка с 30 миллионами ежедневных пользователей — WhatsApp и YouTube.

Эта банковская крепость дает Сбербанку много денег для инвестирования. Аналитики ожидают, что в течение следующих трех лет банк получит прибыль в размере 30 миллиардов долларов. Даже после его обязательства выплатить половину дивидендов, этого вполне достаточно для хорошо финансируемого технологического расширения. По словам Хасиса, к 2023 году инвестиции в нефинансовый сектор составят 4% капитала банка, что эквивалентно примерно 3 миллиардам долларов по текущим ценам на акции.

По словам Хасиса, к 2023 году инвестиции в нефинансовый сектор составят 4% капитала банка, что эквивалентно примерно 3 миллиардам долларов по текущим ценам на акции.

Россия в 2020 году: где все иностранные банки?

Прочитайте большеНо доминирование банковского сектора, которое останется закрепленным в рамках новой стратегии, вызвало двойной набор вопросов. Будет ли руководство отвлекать слишком много внимания от своего основного центра прибыли? И есть ли у него энергия и время для нефинансовых продуктов?

Цифры, представленные на онлайн-конференции, подчеркнули эту развивающуюся дихотомию.

Сбербанк удвоит долю сотрудников в технологических и нефинансовых отделах в течение следующих трех лет, говорится в сообщении. Но банковский персонал по-прежнему будет составлять 77% от общей численности персонала. Прибыль от множества нефинансовых продуктов должна удваиваться в каждый из следующих трех лет. Но даже в этом случае они приносят только 5% от общей прибыли банка.

Между тем, «чистый процентный доход» Сбербанка — основной банковский показатель, который измеряет разницу между суммой, которую кредитор получает от уплаченных процентов по кредитам, и тем, что он выплачивает вкладчикам и вкладчикам, — по-прежнему будет составлять 68% прибыли в 2023 году, немного ниже, чем сегодня на 75%.

Греф настаивал на том, что новая стратегия не разделяет финансовую и нефинансовую части империи, и сказал, что эти две части дополняют друг друга. Более того, он сказал, что трансформацию следует рассматривать в более отдаленном будущем, чем эта трехлетняя стратегия.

К концу десятилетия небанковская прибыль может составить 20-30% от общего дохода группы. Банк также хочет, чтобы его нефинансовые операции стоили на том же уровне с точки зрения рыночной капитализации, что и его основное банковское подразделение.

При текущей цене акций Сбербанк стоит 76 миллиардов долларов, что делает его самой дорогой компанией в России.

Социальные обязательства

Но чистая прибыль — не единственный фактор агрессивного поворота Сбербанка в сфере технологий. Кредитор также выступает в роли государственной организации, на которую возложена значительная ответственность за содействие реализации социально-экономической политики России, которая в этом году приобрела еще большее значение.

Кредитор также выступает в роли государственной организации, на которую возложена значительная ответственность за содействие реализации социально-экономической политики России, которая в этом году приобрела еще большее значение.

«Наша главная цель — быть надежным навигатором в меняющемся мире для бизнеса, людей и правительства», — сказал Греф в понедельник.

«Сбер — это опора государства в развитии экономики. Мы помогаем населению, развиваем малый бизнес, делимся своими технологиями, трансформируем отрасли и ускоряем оцифровку ».

Быстрорастущее онлайн-пространство России с высоким потенциалом — это область централизованной экономики России, где Кремль не имеет прямого владения основными игроками. Управляющая роль Сбербанка способствовала бы решению этой проблемы.

Герман Греф возглавляет Сбербанк с 2007 года.Рассматриваемый как член российского либерального экономического блока политиков, он был министром экономики в первые семь лет пребывания президента Владимира Путина в Кремле. Кремль.Ru

Кремль.RuГреф сам признал важность повышения конкурентоспособности «доморощенных экосистем» в комментариях журналистам в понедельник.

«Зарубежные экосистемы являются серьезным конкурентом», — сказал он, сославшись на планы Google, китайской Alibaba и Facebook в отношении финансовых услуг.Затем он поднял свой телефон, чтобы поблагодарить Apple, Samsung и Huawei. Обладая прочным положением на российском банковском рынке, Сбербанк и Россия рассматривают именно эти компании как конкурентов.

«Либо Россия может кормить иностранные экосистемы, либо мы можем развивать внутренние», — сказал Греф.

Он также нацелился на идею о том, что технические амбиции Сбербанка — всего лишь инструмент для удержания его банковских клиентов перед лицом новой конкуренции со стороны технологических фирм — консенсус, который начал формироваться среди аналитиков.

«Мы не обороняемся, мы наступаем», — сказал он. «Мы вступаем на чужую территорию и добиваемся успеха на чужой».

Новый подход, сказал он в понедельник, — это просто возможность, которую нельзя игнорировать.

«Если бы я был акционером, а мы не сделали этого — при всем нашем таланте и опыте — я бы спросил, почему. … Вы не всегда можете измерить это, но иногда у вас просто внутреннее чувство, что вы поступаете правильно ».

ОБНОВЛЕНИЕ 1-Сбербанк ожидает роста депозитов физических лиц на 15-20% в 2010 г.

* В 2010 г. объем вкладов физических лиц увеличился на 600 млрд руб.

* В среднем выплачивает 6% по портфелю вкладов

* Ожидается дальнейшее снижение ставок по депозитам

( Добавляет подробности)

Дмитрий Сергеев

МОСКВА, 3 марта (Рейтер) — крупнейший кредитор России, Сбербанк SBER03.MM, нацеливается на 15-20-процентный рост розничных депозитов в этом году и ожидает дальнейшего падения депозитных ставок, заявил в среду официальный представитель банка.

Мировой финансовый кризис и кредитный кризис фактически закрыли оптовый рынок фондирования для российских банков в 2009 году, вынудив их привлекать деньги от физических лиц.

Сбербанк, гигантское учреждение советской эпохи, пользуется репутацией самого безопасного банка в стране и привлек более 600 миллиардов рублей (20 долларов США).09 млрд) на депозитах физических лиц в 2009 году.

Государственный Сбербанк, на который приходится половина всех вкладов физических лиц в России, выплачивает своим клиентам-физическим лицам среднюю процентную ставку в размере 6 процентов годовых, которые, в свою очередь, обеспечивают около 70 процентов его базы фондирования.

«Мы учли довольно агрессивные планы роста… от 15 до 20 процентов, в соответствии с рыночными тенденциями», — сказала на брифинге Наталья Коновалова, чиновник, отвечающий за управление депозитами Сбербанка.

Стоимость фондирования имеет решающее значение для финансовых результатов банка в этом году, так как руководство ожидает, что в 2010 году чистая прибыль банка составит не менее 100 миллиардов рублей против 36.2 млрд рублей в 2009 году.

«Средняя стоимость депозитного портфеля для банка остается на уровне примерно 6 процентов в рублевом выражении. Сейчас мы предполагаем, что на рынке наблюдается тенденция к дальнейшему снижению ставок по депозитам », — сказала Коновалова.

Сейчас мы предполагаем, что на рынке наблюдается тенденция к дальнейшему снижению ставок по депозитам », — сказала Коновалова.

По ее словам, около 37 процентов портфеля Сбербанка составляют депозиты до востребования и счета с процентной ставкой от нуля до 4 процентов.

10 крупнейших российских банков по размеру активов, включая Сбербанк, платят в среднем 10.По последним данным центрального банка, 87 процентов на розничных депозитах. Потребительские цены выросли на 8,8 процента в 2009 году.

Центральный банк постепенно снизил процентные ставки до рекордно низких уровней с текущей основной базовой ставкой рефинансирования на уровне 8,50 процента в годовом исчислении, чтобы помочь экономике выйти из первой рецессии за десятилетие.

Тем не менее, рост депозитов физических лиц на 15-20 процентов, на который нацелился Сбербанк, соответствует предыдущему прогнозу банка о том, что его кредитный портфель вырастет всего на 10 процентов в 2010 году.[ID: nLDE5BM15V] (1 доллар = 29,87 рубля) (редактирование Луизы Хевенс)

.