Покупайте со СберБанком

Москва и область

Санкт-Петербург и ЛО

Владивосток

Волгоград

Воронеж

Екатеринбург

Иркутск

Казань

Кемерово

Красноярск

Нижний Новгород

Новокузнецк

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Сочи

СургутТомск

Тюмень

Уфа

Хабаровск

Челябинск

Кредит на всё, что хочется!от 3,5 % ежемес. | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | |||

Кредит наличными для клиентов Premiumот 4,99 % ежемес. платеж от 17 120 ₽переплата от 5 446 ₽ | залогпоручительствоподтверждение дохода | Наличными / На карту Стаж работы от 3 мес. на последнем месте | |||

Кредит наличными для сотрудников компаний-партнеровот 4,99 % ежемес. платеж от 17 120 ₽переплата от 5 446 ₽ | залогпоручительствоподтверждение дохода | Наличными / На карту Стаж работы от 3 мес. на последнем месте | |||

Большие возможностиот 5,5 % ежемес. | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Кредит наличнымиот 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Зарплатным клиентамот 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Кредит наличными владельцам зарплатных картот 5,5 % ежемес. | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Кредит наличнымиот 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Нужны только паспорт и СНИЛС | Кредит под залог недвижимостиот 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На карту | ||

Рефинансирование кредитовот 5,9 % ежемес. | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. на последнем месте | |||

Кредит наличнымиот 5,99 % ежемес. платеж от 17 212 ₽переплата от 6 548 ₽ | залогпоручительствоподтверждение дохода | Наличными / На карту Стаж работы от 3 мес. на последнем месте | |||

Кредит для своихот 6,1 % ежемес. платеж от 17 222 ₽переплата от 6 669 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 3 мес. на последнем месте | |||

Кредит пенсионныйот 6,5 % ежемес. | залогпоручительствоподтверждение дохода | На счет | |||

Зарплатный6,9 % ежемес. платеж 17 296 ₽переплата 7 553 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 4 мес. на последнем месте | |||

Для зарплатных клиентовот 8,9 % ежемес. платеж от 17 481 ₽переплата от 9 772 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Экспресс-кредит9 % ежемес. платеж 17 490 ₽переплата 9 883 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 3 мес. | |||

Кредит наличнымиот 9,9 % ежемес. платеж от 17 573 ₽переплата от 10 886 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 3 мес. на последнем месте | |||

На развитие личного подсобного хозяйстваот 11 % ежемес. платеж от 17 676 ₽переплата от 12 115 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 12 мес. | |||

Онлайн12,5 % ежемес. платеж 17 816 ₽переплата 13 798 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. | |||

Кредитная линияот 19,9 % ежемес. платеж от 18 517 ₽переплата от 22 207 ₽ | залогпоручительствоподтверждение дохода | На счет | |||

платеж от 16 984 ₽переплата от 3 811 ₽

платеж от 16 984 ₽переплата от 3 811 ₽ платеж от 17 167 ₽переплата от 6 008 ₽

платеж от 17 167 ₽переплата от 6 008 ₽ платеж от 17 167 ₽переплата от 6 008 ₽

платеж от 17 167 ₽переплата от 6 008 ₽ платеж от 17 204 ₽переплата от 6 449 ₽

платеж от 17 204 ₽переплата от 6 449 ₽ платеж от 17 259 ₽переплата от 7 111 ₽

платеж от 17 259 ₽переплата от 7 111 ₽ на последнем месте

на последнем месте на последнем месте

на последнем местеБанки допустили рост ставок по кредитам и вкладам после решения ЦБ :: Финансы :: РБК

В Сбербанке допустили повышение ключевой ставки ЦБ уже в мартеЧитайте на РБК Pro

РБК направил запрос в топ-20 банков. Некоторые из них сообщили о возможном пересмотре условий по депозитам и кредитам, не назвав конкретных сроков.

Некоторые из них сообщили о возможном пересмотре условий по депозитам и кредитам, не назвав конкретных сроков.

- «ВТБ не исключает повышения ставок в рамках своей линейки депозитов, однако решение будет принимать с учетом действий других игроков», — сказал представитель ВТБ.

- «Повышение ключевой ставки ЦБ приведет к тому, что ряд банков повысит ставки по своим продуктам. Тем не менее революционного изменения текущей ситуации мы не ожидаем», — отметил руководитель управления клиентского счастья и монетизации Райффайзенбанка Кирилл Матвеев, не раскрыв планов самого Райффайзенбанка.

- Рост ключевой ставки ЦБ «не вполне заложен банками», поэтому ценовые условия будут корректироваться, замечает руководитель казначейства Альфа-банка Артем Павлов. «Вероятность повышения ставок по розничным сберегательным продуктам, безусловно, существует, особенно в части срочных пассивов», — указывает он.

- «В первую очередь стоит ожидать повышения ставок по вкладам свыше года.

Эта тенденция наметилась еще до изменения ключевой ставки ЦБ», — говорит руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов. Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он.

Эта тенденция наметилась еще до изменения ключевой ставки ЦБ», — говорит руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов. Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он. - «Мы ожидаем, что ставки на рынке как по вкладам, так и по кредитам вырастут на 0,25–0,5%, и будем принимать решения, исходя из тенденций рынка», — оценивает зампред правления Абсолют Банка Антон Павлов.

- «Повышение ключевой ставки Банком России с большой вероятностью приведет к повышению рыночных ставок по ипотеке и в автокредитовании», — допускает представитель Росбанка. По вкладам банк уже поднимал ставки в феврале, напомнил он.

- ОТП Банк рассматривает возможность повторного повышения депозитных ставок, сообщил его представитель. «В потребительском кредитовании мы будем точечно подходить к нашему портфелю предложений и определять возможности повышения с учетом изменения ключевой ставки», — добавил он.

- В «Уралсибе» отметили, что пока никаких решений по изменению ставок, кроме ранее запланированных, банк принимать не готов. Зампред правления банка «Зенит» Дмитрий Юрин сказал, что рост ключевой ставки уже заложен в тарифы по кредитным продуктам банка, а повышение доходности вкладов в ближайшее время не планируется. В Промсвязьбанке также сообщили, что опция пересмотра условий по вкладам и кредитам пока не рассматривается, хотя позиция может скорректироваться.

- Банк «Открытие» будет «действовать в соответствии с ситуацией», сообщил его представитель.

Эта тенденция наметилась еще до изменения ключевой ставки ЦБ», — говорит руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов. Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он.

Эта тенденция наметилась еще до изменения ключевой ставки ЦБ», — говорит руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов. Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он.

Крупные российские банки начали повышать ставки по вкладам и накопительным счетам с середины февраля, после того как председатель ЦБ Эльвира Набиуллина заявила, что цикл смягчения денежно-кредитной политики завершен.

В Сбербанке допустили повышение ключевой ставки ЦБ уже в мартеС того момента сезонные депозиты, в частности, запускали Сбербанк, ВТБ, Промсвязьбанк, «Юникредит», Азиатско-Тихоокеанский Банк, а также банки «Дом.

По данным ЦБ, в первой декаде марта средняя максимальная ставка по вкладам в топ-10 российских банках составила 4,53%. Показатель скорректировался по сравнению с последней декадой февраля, но лишь на 0,2 п.п. превышает исторический минимум.

Февральское решение ЦБ не привело к повышению кредитных ставок коммерческих банков. По статистике Объединенного кредитного бюро, в феврале полная стоимость кредитов (ПСК), выданных физлицам, снизилась практически по всем видам продуктов. Так, ставки по ипотеке обновили исторический минимум, упав до 8,6%, а по потребительским ссудам сохранились на уровне 15,8%.

Каких изменений ждут аналитики

Идея повышения доходности вкладов «витала в воздухе» в последнее время, и депозитные ставки вырастут скорее и ощутимее, чем кредитные, говорит вице-президент агентства Moody’s Ольга Ульянова.

По ее словам, участники рынка в первую очередь будут поднимать доходность срочных депозитов, чтобы зафиксировать относительно низкие ставки привлечения на длительный срок. «Движение вверх будет очень плавным, но может составить 10–15 б.п. (0,1–0,15 п.п.) на протяжении месяца-двух», — добавляет Ульянова.

В Moody’s считают, что ставки по розничным кредитам вряд ли сильно поднимутся после решения ЦБ, хотя «цикл снижения, безусловно, закончен».

Директор группы рейтингов финансовых институтов АКРА Ирина Носова, напротив, считает, что реакция банков сначала затронет кредитование. «Повышение в первую очередь отразится на кредитных ставках ввиду желания банков повысить уровень процентной маржи. По депозитам реакция будет менее оперативной, а коррекция — менее заметной», — пояснила она.

Банки предупредили о росте кредитных ставок из-за защиты дохода должников

«Наиболее волатильными будут ставки по необеспеченным потребительским кредитам, ставки же по ипотеке будут повышаться достаточно медленно, возможно, даже отставая от повышения ключевой ставки ЦБ», — полагает старший управляющий директор рейтингового агентства НКР Александр Проклов. Он отмечает, что на прошедшем заседании Банк России обозначил для участников рынка направление движения ставок на 2021 год, и у банков появилась «свобода маневра».

Кредиты Сбербанка — до 5000000 рублей по ставке от 3 % в городе Москве

Главное преимущество получения потребительского кредита в Сбербанке в 2021 году— это индивидуальный подход к каждому клиенту. Консультации с клиентами удобно проходят в отделениях банка, на сайте или по телефону. Таким образом, вы получите личное, онлайн или письменное объяснение по вашему вопросу или проблеме.

Виды кредитов Сбербанка

Основная специализация банка — это потребительские ссуды на любые цели. Они выдаются как без залога, так и под залог физических лиц или залог недвижимости. Отдельные условия ждут военнослужащих и участников НИС, а также фермеров с частными хозяйствами. Для молодых и активных людей разработан специальный образовательный кредит с государственной поддержкой. Кредиты Сбербанка также подходят для рефинансирования долгов в других организациях. Кроме того, существует более 6 видов ипотечных программ.

Кроме того, существует более 6 видов ипотечных программ.

Лучше заранее определиться с тем, какой вид сотрудничества наиболее удобен. От этого зависят не только условия предоставления денег, но и сумма, которую можно получить.

Кто и на каких условиях может взять кредит в Сбербанке

Это может сделать практически любой гражданин РФ с постоянной или временной регистрацией. При наличии официальной работы и трудового стажа. Минимальный возраст заемщика — 21 год, максимальный — 65 лет.

Виды кредитов Сбербанка в 2021 году и условия одобрения:

- Без обеспечения. Это стандартная программа без поручителей и залога.

- С поручительством. Такая услуга предполагает наличие людей, которые могут предоставить отчеты о доходах. Указанные данные влияют на размер окончательнной суммы займа.

- Под залог. Гарантом выплаты в данном случае является недвижимое имущество, принадлежащее клиенту. Это позволяет получить более крупную сумму.

- Рефинансирование кредита наличными в другом банке. Условия подбираются индивидуально с учетом данных, указанных в договоре.

Условия подбираются индивидуально с учетом данных, указанных в договоре.

Условия подбираются индивидуально с учетом данных, указанных в договоре.Одна из крупнейших на российском рынке, эта финансовая организация имеет разветвленную сеть отделений и офисов. Предлагает широкий спектр продуктов для физических лиц, самозанятых лиц и малого бизнеса. Кредитный калькулятор позволит клиенту Сбербанка рассчитать сумму ежемесячного платежа по ссуде. Для этого нужно указать необходимую сумму, ставку, вид платежа, дату и срок.

Организация предлагает множество способов удобно вносить платежи, чтобы погасить потребительский кредит в Сбербанке:

- через кассу в отделениях компании;

- через банкоматы — наличными или с карточного счета;

- через Сбербанк-онлайн или мобильное приложение. Доступна услуга «Автоматический платеж» — средства будут списаны в счет платежа по кредиту в определенный день;

- безналичным переводом из другого банка;

- оформив соглашение на перевод средств по кредиту со счета по вкладу.

Однако, в любом случае стоит помнить, что задержка платежа приведет к начислению пени. Период просрочки обычно начинается на следующий день, после указанного в договоре срока.

Период просрочки обычно начинается на следующий день, после указанного в договоре срока.

Зампред Сбербанка объяснил разницу в ставках кредитов в России и Чехии

https://ria.ru/20190813/1557457370.html

Зампред Сбербанка объяснил разницу в ставках кредитов в России и Чехии

Зампред Сбербанка объяснил разницу в ставках кредитов в России и Чехии — РИА Новости, 03.03.2020

Зампред Сбербанка объяснил разницу в ставках кредитов в России и Чехии

Первый зампред правления Сбербанка Лев Хасис объяснил, почему в Чехии ставки на кредиты ниже, чем в России. РИА Новости, 03.03.2020

2019-08-13T16:19

2019-08-13T16:19

2020-03-03T15:27

экономика

чехия

центральный банк рф (цб рф)

евросоюз

сбербанк россии

лев хасис

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/153237/54/1532375433_0:41:3040:1751_1920x0_80_0_0_5c8858613acda98452302135deef4ad1. jpg

jpg

МОСКВА, 13 авг — РИА Новости. Первый зампред правления Сбербанка Лев Хасис объяснил, почему в Чехии ставки на кредиты ниже, чем в России.Он отметил, что чешский банк работает в условиях макроэкономики другой страны, включая инфляционные риски, ставки рефинансирования и другие особенности.»Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе, в первую очередь в той же Чехии», — написал Хасис в фейсбуке.Хасис пояснил, что в Евросоюзе уровень инфляции заметно ниже, чем в России. Так, в среднем за пять лет в России инфляция составила примерно 7,2%, а в Чехии — 1,5%.»Соответственно, ставка ЦБ России сейчас 7,25%, а в Чехии — 1,75%. Ставки по вкладам в России до 6,3%, а в Чехии — до 1,8, соответственно ставки, например, по ипотеке в России — от 7,6% (а для семей с детьми — от пяти процентов), в Чехии — от 3,3%», — добавил Хасис.

https://ria.ru/20190806/1557208557.html

чехия

россия

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/153237/54/1532375433_223:0:2954:2048_1920x0_80_0_0_ef7bdf873df3ba1f35f265da2c107135.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

экономика, чехия, центральный банк рф (цб рф), евросоюз, сбербанк россии, лев хасис, россия

МОСКВА, 13 авг — РИА Новости. Первый зампред правления Сбербанка Лев Хасис объяснил, почему в Чехии ставки на кредиты ниже, чем в России.

Он отметил, что чешский банк работает в условиях макроэкономики другой страны, включая инфляционные риски, ставки рефинансирования и другие особенности.

«Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе, в первую очередь в той же Чехии», — написал Хасис в фейсбуке.Хасис пояснил, что в Евросоюзе уровень инфляции заметно ниже, чем в России. Так, в среднем за пять лет в России инфляция составила примерно 7,2%, а в Чехии — 1,5%.

«Соответственно, ставка ЦБ России сейчас 7,25%, а в Чехии — 1,75%. Ставки по вкладам в России до 6,3%, а в Чехии — до 1,8, соответственно ставки, например, по ипотеке в России — от 7,6% (а для семей с детьми — от пяти процентов), в Чехии — от 3,3%», — добавил Хасис.

6 августа 2019, 11:29

Сбербанк снизил ставки по кредитамВ СФУ пообещали снизить стоимость для тех, кто будет рассчитываться образовательным кредитом

27 января 2020 года Сибирский федеральный университет и Сбербанк дали старт программе образовательных кредитов в Красноярске. На брифинге в СФУ временно исполняющий обязанности ректора СФУ Максим Румянцев и управляющий Красноярским отделением

Напомним, что Министерство науки и высшего образования РФ и Сбербанк в начале августа 2019 года подписали соглашение о господдержке образовательного кредитования. Согласно документу, с 1 августа 2019 года при оформлении образовательного кредита студентам вузов, имеющих лицензию на осуществление образовательной деятельности, предоставляется льготный период на весь срок обучения и дополнительно на три месяца. В настоящее время ставка по кредиту составляет 13,43 %, в таком случае заёмщик оплачивает 8,61 %, государство — 4,82 %.

В настоящее время ставка по кредиту составляет 13,43 %, в таком случае заёмщик оплачивает 8,61 %, государство — 4,82 %.

Программа образовательных кредитов с государственной поддержкой пользуется у россиян популярностью. Уже сегодня Сбербанк с начала работы программы выдал почти 3,2 тысячи образовательных кредитов, из них более 300 кредитов выдано в Сибирском федеральном округе.

Образовательный кредит Сбербанка возможно получить как имея доход, так и без дохода. Для этого были разработаны специальные условия. Гражданину РФ на момент предоставления кредита должно быть не менее 14 лет (до 18 лет требуется паспорт законного представителя заёмщика и его присутствие), а на момент возврата кредита не более 75 лет. На рассмотрение кредита Сбербанк берёт не более 4 рабочих дней со дня предоставления полного пакета документов. Срок кредита состоит из периода обучения, трёх месяцев на поиск работы и 10 лет на погашение всей суммы. Получается, что, если обучение в вузе займёт 5 лет, то срок кредита составит 15 лет и 3 месяца. Погасить кредит можно без предварительного уведомления банка. Плата за досрочное погашение не взимается.

Погасить кредит можно без предварительного уведомления банка. Плата за досрочное погашение не взимается.

«Сейчас даже у абитуриентов с высокими баллами не всегда есть возможность пройти на бюджет, и образовательный кредит — это хороший шанс получить желаемое образование. СФУ готов пойти навстречу абитуриентам, пожелавшим оплачивать обучение кредитными средствами. Для их поддержки мы предоставляем скидку на весь срок обучения в размере 10 %.

Хочу добавить, что для удобства абитуриентов мы договорились со Сбербанком о том, что во время приёмной кампании на площадке приёмной комиссии будет присутствовать представитель Сбербанка, который проконсультирует по всем вопросам образовательного кредита. Данный сервис позволит сделать поступление на платную форму обучения более комфортным», — отметил Максим Румянцев.

Обзор долгаДмитрий Солнцев:

«Программа образовательных кредитов Сбербанка уникальна в своём роде. Это максимально удобные условия для наших клиентов, жителей Красноярска и всей России, кто планирует обучение, получение дополнительного образования, идёт на повышение квалификации. Вместе с государственной поддержкой и вузами нашего края мы будем формировать новую среду, с более широким диапазоном возможностей, доступную для каждого, кто стремится получить образование».

| Кредитные инвесторы | Инвесторы

Информация актуальна на 31 марта 2021 г.

Обзор консолидированной задолженности VEON 1

| Организация | Тип долга / Первоначальные кредиторы | Процентная ставка | Долг валюта | Непогашенная задолженность (млн) | Непогашенная задолженность (млн долл. США) | Срок погашения | Поручитель | Безопасность |

| VEON Holdings B.V. | Кредит от Сбербанка | Ключевая ставка ЦБ РФ + 2,2% | руб. | 12 500 | 166 | 07.04.2021 | Нет | Нет |

| VEON Holdings B.V. | Банкноты | 7.5043% | долларов США | 417 | 417 | 01.03.2022 | ПАО «ВымпелКом» | Нет |

| VEON Holdings B.V. | Банкноты | 5,9 500% | долларов США | 529 | 529 | 13.02.2023 | Нет | Нет |

| VEON Holdings B.V. | Банкноты | 7,2 500% | долларов США | 700 | 700 | 26.04.2023 | Нет | Нет |

| VEON Holdings B.V. | Кредит от Сбербанка | Ключевая ставка ЦБ РФ + 2,2% | руб. | 37 500 | 496 | 03.06.2023 | Нет | Нет |

| VEON Holdings B.V. | Кредит от Сбербанка | 7.3500% | руб. | 30 000 | 396 | 03.06.2024 | Нет | Нет |

| VEON Holdings B.V. | Банкноты | 4.9 500% | долларов США | 533 | 533 | 17.06.2024 | Нет | Нет |

| VEON Holdings B.V. | Кредит в Альфа-Банке | 7,5000% | руб. | 30 000 | 396 | 11.03.2025 | Нет | Нет |

| VEON Holdings B.V. | Банкноты | 4,0000% | долларов США | 1 000 | 1 000 | 09.04.2025 | Нет | Нет |

| VEON Holdings B.V. | Банкноты | 6.3000% | руб. | 20 000 | 264 | 18.06.2025 | Нет | Нет |

| VEON Holdings B.V. | Кредит от ВТБ | Ключевая ставка ЦБ РФ + 1,85% | руб. | 30 000 | 396 | 09.07.2025 | Нет | Нет |

| VEON Holdings B.V. | Банкноты | 6.5000% | руб. | 10 000 | 132 | 11.09.2025 | Нет | Нет |

| VEON Holdings B.V. | Кредит в Альфа-Банке | Ключевая ставка ЦБ РФ + 2.1% | руб. | 15 000 | 198 | 26.03.2026 | Нет | Нет |

| VEON Holdings B.V. | Банкноты | 3.3750% | долларов США | 1,250 | 1,250 | 25.11.2027 | Нет | Нет |

| TOTAL VEON Holdings B.V. | 6 873 | |||||||

| PMCL | Кредит от Habib Bank Limited | 6М КИБОР + 0.35% | PKR | 5 000 | 33 | 15.06.2022 | Нет | Отдельные активы заемщика |

| PMCL | Синдицированная кредитная линия | 6М КИБОР + 0,35% | PKR | 12 837 | 84 | 15.06.2022 | Нет | Отдельные активы заемщика |

| PMCL | Синдицированная кредитная линия | 6М КИБОР | PKR | 2 909 | 19 | 15.12.2023 | Нет | Отдельные активы заемщика |

| PMCL | Синдицированная кредитная линия | 6М КИБОР | PKR | 1810 | 12 | 15.12.2023 | Нет | Отдельные активы заемщика |

| PMCL | Синдицированная кредитная линия | 6М КИБОР + 0,55% | PKR | 33 848 | 222 | 02.09.2026 | Нет | Отдельные активы заемщика |

| PMCL | Кредит от Habib Bank Limited | 6М КИБОР + 0.55% | PKR | 10 000 | 65 | 02.09.2026 | Нет | Отдельные активы заемщика |

| PMCL | Другое | 11 | ||||||

| ИТОГО Pakistan Mobile Communications Limited | 446 | |||||||

| Banglalink | Синдицированная кредитная линия | Средняя ставка по банковскому депозиту + 4.25% | BDT | 5 742 | 67 | 24.09.2022 | Нет | Нет |

| Другое | 8 | |||||||

| ИТОГО Banglalink Digital Communications Ltd. | 75 | |||||||

| Частное акционерное общество «Киевстар» | Кредит в Альфа-Банке | Ключевая ставка НБУ + 3% | грн | 1,480 | 53 | 14.12.2023 | Нет | Нет |

| Частное акционерное общество «Киевстар» | Кредит в ОТП Банк | 10,1 500% | грн | 1 000 | 36 | 22.12.2023 | Нет | Нет |

| Частное акционерное общество «Киевстар» | Кредит в Райффайзен Банке | 11,0000% | грн | 1,400 | 50 | 26.11.2025 | Нет | Нет |

| Частное акционерное общество «Киевстар» | Прочий заем | 9 | ||||||

| Всего Частное акционерное общество «Киевстар» | 148 | |||||||

| Прочие организации | Счета овердрафта денежного пула 2 и прочие | 46 | ||||||

| Всего консолидированных VEON | 7,588 | |||||||

1 Без учета обязательств по аренде

2 По состоянию на 31 марта 2021 года на некоторых банковских счетах, составляющих часть программы объединения денежных средств и являющихся неотъемлемой частью системы управления денежными средствами VEON, оставалось превышение кредита на 13 миллионов долларов США.Несмотря на то, что общий баланс денежного пула оставался положительным, VEON не имеет юридически закрепленного права на зачет, и поэтому избыточные средства представлены как финансовые обязательства и составляют часть нашего долга.

Скачать обзор консолидированного долга

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, в том числе о передовых методах, которые делают загрузку данных более эффективной, и о SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.5dfd733e.1630036943.1f10bc6a

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

| Прямые инвестиции за границу (млн долл. США) | 3 157,9 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Остаток на текущем счете (млн долл. США) | 3700.0 Март 2021 г. | ежемесячно | Янв 2012 — март 2021 |

| Сальдо текущего счета:% ВВП (%) | 6.5 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Прямые иностранные инвестиции (млн долл. США) | 4987.0 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Прямые иностранные инвестиции:% ВВП (%) | 1.4 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Иностранные портфельные инвестиции (млн долл. США) | 675.260 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Иностранные портфельные инвестиции:% ВВП (%) | 0,2 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -1,973.6 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | 2 648 860 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Внешний долг (млн долл. США) | 471 385.0 Июнь 2021 г. | ежеквартальный | Декабрь 2000 — июнь 2021 |

| Внешний долг:% ВВП (%) | 31,5 2020 г. | ежегодно | 1993-2020 гг. |

| Внешний долг: краткосрочный (млн долл. США) | 62 189.0 Декабрь 2020 | ежеквартальный | Декабрь 2001 — декабрь 2020 |

| Внешний долг: краткосрочный:% ВВП (%) | 4.2 2020 г. | ежегодно | 2001-2020 гг. |

| Прогноз: остаток на текущем счете (млрд долларов США) | 42.379 2026 г. | ежегодно | 1992 — 2026 гг. |

| Чистая международная инвестиционная позиция (млн долл. США) | 504 533 200 Декабрь 2020 | ежеквартальный | Декабрь 2013 — декабрь 2020 |

| RU: Банк платежей: Финансовый счет: Прочие инвестиции: Обязательства (млн долл. США) | 261.490 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

| RU: BoP: Чистые ошибки и пропуски (млн долл. США) | 1 003 680 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

| RU: Банк платежей: Финансовый счет: Официальные резервные активы (млн долл. США) | 15 384.980 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

| Расчетный платеж: Расчетный счет: sa: Услуги: Экспорт (млн долл. США) | 12 369 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Вторичный доход (млн долл. США) | -1,232.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Банк платежей: Текущий счет: sa: Услуги (млн долл. США) | -3 281 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход: Кредиторская задолженность (млн долл. США) | 21 510.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Расчетный платеж: Расчетный счет: sa: Товары: Экспорт (млн долл. США) | 95 117 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход (млн долл. США) | -7748.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: текущий счет: sa: Вторичный доход: к оплате (млн долл. США) | 4 242 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Товары: Импорт (млн долл. США) | 70 237.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход: Дебиторская задолженность (млн долл. США) | 13 762 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Товары (млн долл. США) | 24 880.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Услуги: Импорт (млн долл. США) | 15,650,000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Банк платежей: Текущий счет: sa: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3010.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: AP: CA: Услуги: Импорт (млн долл. США) | 14 500 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: чистые ошибки и пропуски (млн долл. США) | -1,000.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: CA: Услуги (млн долл. США) | -1 300 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: CA: Товары: Экспорт (млн долл. США) | 110 300.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: CA: Товары: Импорт (млн долл. США) | 76 200 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: Баланс текущего счета и счета операций с капиталом (млн долл. США) | 19 800.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Расходы на платеж: AP: CA: Услуги: Экспорт (млн долл. США) | 13 300 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: Финансовый счет без резервных активов (FA) (млн долл. США) | 10 500.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Расходы на платеж: AP: CA: Товары (млн долл. США) | 34 000 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: Аналитическая презентация (AP): Текущий счет (CA) (млн долл. США) | 19 900.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: Счет операций с капиталом (млн долл. США) | -100,000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: NP: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. США) | 1,416.580 Декабрь 2018 | ежеквартальный | Март 2000 — декабрь 2018 |

| Банк платежей: CA: Вторичный доход: FC: Личные переводы: Кредит (млн долл. США) | 1,195,990 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

| Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Дебет (млн долл. США) | 3693.690 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

| Платежный платеж: CA: Вторичный доход: FC: Личные переводы (текущие переводы между рез … (млн долл. США) | -2 497 700 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

| Прямые иностранные инвестиции: данные платежного баланса: приток (млн долл. США) | 4987.029 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Прямые иностранные инвестиции: данные платежного баланса: вывоз (млн долл. США) | 8 607 193 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Внешний долг: долгосрочный (млн долл. США) | 396 084.000 Март 2021 г. | ежеквартальный | Декабрь 2002 г. — март 2021 г. |

Сбербанк | Encyclopedia.com

Улица Вавилова, 19

117997 Москва

Россия

Телефон: (+7) 095 957 58-62

Факс: (+7) 095 957 57-31

Интернет-сайт: http: //www.sbrf. ru

Открытое акционерное общество

Зарегистрировано: 1991

Число сотрудников: 210 000

Итого активы: 34 доллара США.2 миллиарда (2003 г.)

Фондовые биржи: Россия

Обозначение: SBER

NAIC: 522110 Коммерческий банк; 522120 Сбербанк

Сбербанк — старейший и крупнейший банк России. Он особенно преобладает в области индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов населения по всей стране. Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков.Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам. Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских предприятий нефтедобычи и природных ресурсов. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Сберегательные кассы в царской РоссииЦарь Николай I основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут, «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным способом. .«В следующем году сберегательные кассы открылись в отделах государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких отделений. Был образован Государственный банк России, или Госбанк.

До 1861 г. рост частных сбережений ограничивался тем фактом, что большинство населения России составляли крепостные, сельскохозяйственные рабочие, привязанные к земле и имевшие немного личных свобод.Единственными людьми, которые могли воспользоваться личными сберегательными счетами, были представители небольшого класса городских торговцев и ремесленников. В 1862 году в стране с 70-миллионным населением было всего 140 000 депозитных счетов на общую сумму 8,5 миллиона рублей. После отмены крепостного права в 1861 году сберегательные счета получили более широкое распространение. Рост был особенно быстрым в 1880-е годы, когда к центральным офисам Госбанка добавились региональные отделения при местных казначействах и телеграфных станциях. Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

Госбанк осуществлял различные виды кредитной деятельности за счет средств, размещенных на сберегательных счетах. Государственный банк в большей степени, чем в других европейских странах, использовался как инструмент для управления экономическим ростом. Госбанк предоставлял ссуды железнодорожной и обрабатывающей промышленности на рискованных условиях, похожих на государственные субсидии, и иногда отказывался от выплаты ссуд отраслям, которые считались жизненно важными для национальной экономики. Другие средства направлялись на военные предприятия или использовались для поддержки развалившейся системы аристократического землевладения.Жесткий контроль правительства над банковским сектором при царях предвещал централизованно управляемую экономику советского периода.

Российский министр финансов Сергей Витте провел денежную реформу в 1895 году, которая привела к принятию золотого стандарта для рубля. Специальное подразделение, Департамент Государственные сберегательные кассы, также были созданы в Госбанке для индивидуальных сберегательных счетов. Первым ее директором был А. Никольский, сенатор, член Госсовета, глава Госбанка.Стабильная валюта России привлекла иностранные инвестиции, что привело к экономическому росту и увеличению депозитов на сберегательных счетах. Общий объем вкладов в 1900 году составлял около 660 миллионов рублей.

Во время войны 1905 года с Японией военные расходы в основном покрывались за счет сберегательных вкладов населения в Госбанке. С другой стороны, Первая мировая война финансировалась за счет печатания денег. Во время войны денежная масса в России выросла в десять раз, что привело к гиперинфляции и серьезной девальвации частных сбережений.По мере роста общественного недовольства большевики захватили контроль в октябре 1917 года.

Централизованное банковское дело в советское времяПо мнению Владимира Ленина, банки были важной основой построения социалистического общества. Он считал, что готовые крупные банки капитализма можно превратить в эффективный аппарат государственного контроля над экономикой. Однако банковская деятельность прекратилась в хаосе, наступившем сразу после революции. Все коммерческие банки закрылись в октябре 1917 года.Их сотрудники получали зарплату, но им предписывалось не выполнять никаких банковских функций в надежде, что экономический паралич свергнет большевистский режим. Тем не менее к концу года большевикам удалось национализировать все коммерческие банки, отправив вооруженные отряды для захвата их офисов в Петрограде. В то время как коммерческие счета были конфискованы, частные сберегательные счета соблюдались. Нарком финансов В. Менжинский распорядился воссоздать Управление сберегательных касс.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. В течение этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами производился по бартеру. система.

В 1921 году была проведена новая экономическая политика, направленная на нормализацию товарообмена в разрушенной экономике. Экономисты Г. Сокольников и Л. Юровский из Народного комиссариата финансов провели денежную реформу, чтобы заменить советские банкноты, на которые в предыдущие несколько лет наносились массовые надпечатки.Вспомнив о надежных золотых червонцах царских времен, они ввели в качестве параллельной валюты новый червонец, обеспеченный золотом. К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена. Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала Сберегательное дело, или «Сберегательный бизнес», в котором были статьи ведущих государственных плановиков.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928–1932 годов были поставлены амбициозные цели по продвижению личных сбережений, но план был выполнен только примерно на 50 процентов, так как мало кто имел любые деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930–1932 годов привела к образованию системы специализированных банков при Госбанке, каждый со своей сферой ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия России во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги на войну. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в рамках которой десять старых рублей были обменены на один новый.Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Сберегательные кассы были переданы Госбанку, государственному банку, в 1963 году. Госбанк теперь действовал как продолжение денежно-кредитной и экономической политики правительства.Он выполнял все функции центрального банка, а также коммерческого банка: печатал деньги, контролировал денежную массу, предоставлял кредиты промышленным предприятиям, управлял частными сберегательными счетами для физических лиц, а также заботился о потребностях в бухгалтерском учете и денежных переводах. федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что у них не было другого выхода. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более восприимчивой к спросу, но банковская система в основном не изменилась.Государственные средства истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений также не наблюдалась.

Перспективы компании:

Миссия Банка — удовлетворение требований к качеству и надежности банковских услуг для каждого клиента, в том числе частных, корпоративных и государственных, на всей территории России, обеспечение стабильного функционирования российского банковского сектора. системы государственных сбережений и их вложения в реальный сектор экономики, способствующие развитию экономики России.Девиз банка — быть «домашним банком» для частного вкладчика, уважаемым корпоративным клиентом, надежным сторонником и союзником государства, а также признанным авторитетом на международном уровне.

В середине 1980-х Михаил Горбачев запустил программы «перестройки», или реструктуризации, и «гласности», или открытости. Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы. Госбанк был преобразован в центральный регулирующий институт, при этом были созданы пять отдельных банков со специализацией в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и ссуды. в промышленность.Одним из вновь созданных банков был Сбербанк, в обязанности которого входило управление ссудно-сберегательной системой для рабочих и рядовых граждан. Сбербанк был структурирована как зонтичное учреждение для 15 сберегательных касс республик СССР.

Одновременно проводились и другие банковские реформы. Впервые были разрешены коммерческие и кооперативные банки. За два года было создано более 200, хотя они привлекли лишь небольшое количество вкладчиков. Чеки были введены в 1987 году, но не прижились, поскольку магазины принимали только наличные деньги за свои дефицитные товары.Также предоставлялись ссуды для физических лиц. Однако в то время проблема советской экономики заключалась не в нехватке наличных денег, а в нехватке товаров, на которые их можно было потратить.

В 1990 году, когда Советский Союз распадался, президент Российской Республики Борис Ельцин объявил Республиканский Сберегательный банк Российской Федерации (подразделение Сбербанка) собственностью республики. Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность.В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале этого года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который был председателем банка в течение 25 лет, сменил зампред Олег Яшин. К 1993 году Центральный банк России приобрел контрольный пакет акций Сбербанка. Центральный банк и Министерство финансов предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. .Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Недавно приватизированный Сбербанк представлял собой разветвленную организацию с более чем 40 000 отделений и почти 90% сбережений населения. Несмотря на то, что здесь выплачивались процентные ставки, которые часто были ниже уровня инфляции, россияне, которые хотели открыть счет в банке, продолжали приносить свои деньги в знакомое советское учреждение.Многие граждане предпочитали хранить свои сбережения дома в долларах. Сбербанк был обременен некоторыми убыточными операциями, такими как обработка платежей за коммунальные услуги и работа филиалов в регионах, которые не обслуживались никаким другим банком. Тем не менее, его доминирование на рынке розничных сбережений позволило ему работать с прибылью. Сбербанк использовал свои огромные резервы наличности для предоставления ссуд более мелким банкам, у которых не было значительной депозитной базы. Он также вложил значительные средства в государственные облигации, известные как ГКО.

Небольшие коммерческие банки, которых в начале 1990-х было около 2000, были более эффективными и адаптируемыми, чем Сбербанк, и более привлекательными для частного бизнеса. В начале 1990-х годов лишь около двух процентов депозитов в Сбербанке приходилось на коммерческие предприятия. Коммерческие банки также начали привлекать больше розничных клиентов, выплачивая более высокие процентные ставки. К 1995 году доля Сбербанка в сбережениях населения упала примерно до 60 процентов. Однако позже в том же году вкладчики вернули свои деньги обратно в Сбербанк, когда коммерческие банки потряс кризис доверия.Межбанковское кредитование было приостановлено, когда некоторые банки оказались неплатежеспособными. Несмотря на то, что его счета предлагали менее выгодные условия, Сбербанк был единственным банком, обеспеченным государственной гарантией по всем депозитам. Потребители предпочли стабильность прибыли, и доля Сбербанка в депозитах населения снова выросла до более чем 70 процентов.

Тем временем Сбербанк модернизировал и добавлял услуги. В 1994 году он подписал соглашения с Hewlett Packard и Unisys о компьютеризации всех своих филиалов и внедрении централизованной клиринговой системы.Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых. В середине 1990-х банк начал строительство новой роскошной штаб-квартиры в центре Москвы.

Андрей Казьмин стал председателем Сбербанка в начале 1995 года. В качестве бывшего заместителя министра финансов он имел тесные связи с Центральным банком. Его видение Сбербанка было развито в четырехлетней Концепции развития банка, представленной в 1996 году.Казмин хотел превратить Сбербанк в универсальный коммерческий банк и расширить обслуживание корпоративных клиентов, сохранив при этом особое внимание к банковскому обслуживанию физических лиц. В то время Сбербанк вкладывал значительные средства в казначейские облигации, или ГКО, на долю которого приходилось около 50 процентов из них. Пока эта стратегия была прибыльной, но была бы катастрофической, если бы правительство изменило свою жесткую политику в отношении рубля. Прибыль Сбербанка в 1996 году оценивалась в 2,7 миллиарда долларов.

В начале 1997 года иностранные инвесторы проявили интерес к Сбербанку, поскольку Россия, казалось, достигла экономической стабильности.Рыночная капитализация Сбербанка была настолько низкой, что по цене 20 долларов за акцию инвестор мог купить эквивалент отделения за 5000 долларов. Уильям Браудер из российской инвестиционной компании Hermitage Capital Management обратил внимание на компанию, и в августе 1997 года ее акции выросли до 323 долларов. Год спустя экономический кризис поразил Россию, когда правительство разрешило девальвацию рубля. И снова сбережения граждан обесценились, а многие коммерческие банки разорились. Однако Сбербанк пережил кризис в хорошей форме.В начале 1998 года он воспользовался предложением правительства обменять рублевые ГКО на долларовые еврооблигации, хотя доходность была намного ниже. В результате его финансовое состояние не сильно пострадало от девальвации.

Основные даты:

- 1988:

- Реорганизация российской банковской системы привела к созданию Сбербанка, специализированного банка частных сбережений.

- 1991:

- Сбербанк становится акционерным обществом.

- 1995:

- Кризис в коммерческих банках усиливает доминирующее положение Сбербанка на рынке индивидуальных сбережений.

- 1998:

- Вкладчикам других банков разрешено переводить счета в Сбербанк после августовского экономического кризиса.

В условиях кризиса 1998 года правительство России ввело программу, позволяющую вкладчикам крупнейших банков, таких как Инкомбанк, СБС-Агро, МОСТ-Банк и Менатеп — перевести свои счета в Сбербанк и воспользоваться государственной гарантией вкладов.Однако долларовые счета будут переводиться по невыгодному курсу, основанному на докризисной стоимости рубля. Сбербанк получил около 440 000 новых счетов, в результате чего доля индивидуальных счетов увеличилась до 85 процентов, а корпоративных — до 20 процентов. После кризиса Сбербанк продолжил смещать акцент с ГКО на инвестиции в частный сектор экономики. Его ссудный портфель увеличился в два-три раза в 1999 году, поскольку он ссужал крупные суммы нефтяным, газовым и горнодобывающим концернам.Международный валютный фонд (МВФ) был обеспокоен тем, что Сбербанк слишком уязвим перед проблемами любого из своих основных заемщиков. МВФ попросил Сбербанк разрешить проверку его кредитного портфеля в качестве условия для дальнейших ссуд российскому правительству. В июле 2000 года Сбербанк, наконец, согласился с одним из требований МВФ и опубликовал результаты в соответствии с международными стандартами бухгалтерского учета, сообщив о прибыли за 1999 год в размере 285 миллионов долларов. Однако в отчете не приводятся подробности, которых добивался МВФ.

За последние несколько лет Сбербанк закрывал убыточные отделения в небольших населенных пунктах, и в 2001 году его общая сеть сократилась до менее 20 000. В том же году спорная эмиссия акций привела к восстанию миноритарных акционеров. Уильям Браудер из Hermitage Capital Management утверждал, что предлагаемое увеличение капитала на 35% снизит акционерную стоимость, предлагая акции намного ниже балансовой стоимости. Тем не менее, Сбербанк проигнорировал призывы к созыву внеочередного общего собрания и продолжил рассмотрение вопроса.

С 2000 года Центральный банк обсуждал банковскую реформу, которая предусматривала бы страхование вкладов для всех банков, сокращая мощную монополию Сбербанка. Интенсивные переговоры привели к 2002 году к соглашению о том, как будет организована такая система, но эта схема не прошла на сессии парламента 2003 года. В 2003 году разгорелся спор, связанный с критикой со стороны Вадима Клейнера, одного из независимых директоров Сбербанка. Кляйнер возглавлял исследовательский центр Hermitage Capital Management, который был известен своей «активистской» позицией в корпоративных вопросах.Выступая на лондонской банковской конференции, Кляйнер заявил, что российские граждане фактически субсидируют самые богатые предприятия страны, поскольку Сбербанк платил очень низкие проценты держателям счетов, а затем предоставлял ссуды таким компаниям, как Газпром, Роснефть, Лукойл и Русский алюминий ниже установленной суммы. рыночный курс. Он также утверждал, что Сбербанк был неэффективен и укомплектован персоналом. Несмотря на то, что его комментарии были основаны на собственных отчетах Сбербанка, банк подал в суд на Клейнера и газеты, опубликовавшие его комментарии.В конце концов суд высшей инстанции вынес решение против Сбербанка.

В конце 2003 г. Сбербанк разместил еврооблигации на сумму 1 млрд долл. США, что стало первой российской компанией, получившей рейтинг инвестиционного уровня. Значительные денежные резервы банка и государственные гарантии сделали его, по-видимому, надежным вложением средств. Тем не менее, структура кредитного портфеля Сбербанка оставалась самой большой проблемой для аналитиков в начале 2004 года. Газета The Moscow Times предположила, что из-за большого количества частных вкладчиков у Сбербанка было больше денег, чем он мог бы предоставить ответственно, и на него оказывали давление. давать рискованные кредиты.Центробанк подтолкнул Сбербанк к соблюдению требований по диверсификации кредитного портфеля. Сбербанк настаивал на том, что его кредитный портфель был разумным и что он всегда соблюдал требования диверсификации. Между тем граждане России постепенно вкладывали больше денег в частные банки даже без гарантии вкладов, и доля Сбербанка в сбережениях населения снова упала до менее 70 процентов. Концепция развития банка на 2000–2005 годы предусматривала улучшение обслуживания клиентов.

Основные конкурентыАльфа-Банк; Росбанк; МДМ Банк; Deutsche Bank AG.

Дополнительная литератураАрис, Бен, «Центральный банк трещит по швам с реформой сектора», Banker , декабрь 2002 г., стр. 43.

Белтон, Кэтрин, «Прибыль Сбербанка за 1999 год превысила 285 миллионов долларов», Moscow Times , 1 июля 2000 г.

——, «Сбербанк требует замолчать своих критиков», The Moscow Times , 26 мая, 2003.

——, «Слишком много наличных может сломать банк», Moscow Times , 27 мая 2003 г.

Буш, Джейсон, «Возрождение розничного банкинга», Business Week , 1 сентября 2003 г., стр. 45.

Кловер Чарльз, «Сбербанк соглашается с эталонным показателем бухгалтерского учета», Financial Times (Лондон), 11 июля 2000 г., стр. 34.

Эванс, Джулс, «Вадим Кляйнер: директор по исследованиям, Hermitage Capital Management», Euromoney , март 2003 г., стр. 30.

Фак, Алекс, «Законопроект о банковском страховании в случае новой задержки», Moscow Times , 21 ноября 2003 г.

Галл, Карлотта, «Сбербанк борется с посягательствами государства», Moscow Times , 25 ноября 1994 г.

Гарви, Джордж, Деньги, финансовые потоки и кредит в Советском Союзе , Кембридж, Массачусетс: Ballinger Publishing Компания, 1977.

«В бой: Сбербанк», Economist (США), 29 мая 1993 г., с. 86.

Джек, Эндрю, «Банковские счета российских вкладчиков разморожены», Financial Times (Лондон), 5 декабря 1998 г., стр. 2.

——, «Нет олигархов в Сбербанке», Financial Times (Лондон), 30 апреля 2001 г., с.17.

Корчагина, Валерия, «Суд поддержал голос директора Сбербанка», Moscow Times , 23 октября 2003 г.

Ларсен, Poul Funder, «Сбербанк планирует более агрессивный портфель», Moscow Times , 25 июня, 1996.

Ласселлес, Дэвид, «Ограничение советских коммерческих банков», Financial Times (Лондон), 12 февраля 1990 г., стр. 24.

Лайонс, Ронан, «Спящий гигант России», Euromoney , январь 1998 г., стр. 94–96.

«Новый центральный банкир может оживить российские банки», Business Week , 1 апреля 2002 г., стр.29.

Пил, Квентин, «Советские граждане получают банковские ссуды», Financial Times (Лондон), 14 июля 1988 г., с. 2.

«Народный пластик: российские кредитные карты», Economist (США), 12 февраля 1994 г., стр. 82.

Робертс, Эдриенн, «Сбербанк впервые заключил сделку с российским заемщиком», Financial Times (Лондон), 16 октября 2003 г., стр. 35.

Семененко, Игорь, «Сбербанк опубликовал прибыль 98 в размере 660 миллионов долларов», Moscow Times , 17 марта 1999 г.

Торнхилл, Джон, «Национальная копилка поддерживает российскую систему», Financial Times (Лондон), 27 марта 1996 г., стр. 2.

——, «Банк привлекает западный кредит», Financial Times (Лондон), 4 октября 1997 г., с. 2.

—Сара Рут Лоренц

Сбербанк: Сбербанк публикует основные финансовые показатели за 2017 год, без учета последствий событий после отчетной даты (по РСБУ; неконсолидированные)

Сбербанк (SBER)

Сбербанк: Сбербанк публикует основные финансовые показатели за 2017 год без учета

события после отчетной даты (по РСБУ; неконсолидированные)

15-янв-2018 / 08:08 CET / CEST

Распространение нормативного сообщения, содержащего инсайдерскую информацию

в соответствии с ПОЛОЖЕНИЕМ (ЕС) № 596/2014 (MAR), переданным EQS Group.Издатель / издатель несет полную ответственность за содержание этого

объявление.

-------------------------------------------------- ----------------------------

Сбербанк публикует основные финансовые показатели за 2017 год без учета

события после отчетной даты (по РСБУ; неконсолидированные)

Обращаем ваше внимание, что цифры рассчитываются в соответствии с правилами Сбербанка.

внутренняя методология. Также обратите внимание, что влияние последующих событий

включены в цифры на 1 января 2017 г., но исключены из цифр как

от 1 января 2018 г.15 января 2018 г.

Основные события декабря:

o В декабре Банк получил 49,9 млрд рублей чистой прибыли;

o Рекордный объем выданных кредитов: почти 1,8 трлн руб. корпоративным клиентам и

розничным клиентам - более 270 млрд руб. За год Банком предоставлено 13,5 руб.

трлн кредитов, что на 27% больше, чем в 2016 году;

o Операционные расходы в декабре снизились г / г. В результате действующие

расходы за год выросли всего на 2,2%, что ниже инфляции.

o Просроченная задолженность снизилась на 15,8 млрд руб. в декабре, а просроченная задолженность как

процент от общего ссудного портфеля снизился на 0.1 п. до 2,4%.

Заместитель председателя Сбербанка Александр Морозов заявил:

«В 2017 году Банк продемонстрировал рекордные объемы выдачи кредитов, превосходящие рыночные, поскольку

а также рост чистого комиссионного дохода. Кроме того, Банк

достигла цели по эффективности за счет удержания роста операционных расходов

ниже инфляции. В результате рентабельность активов достигла 3,1%, в то время как

Рентабельность капитала - 21,9% ».

Комментарии за 2017 год:

Чистый процентный доход увеличился на 7,7% и превысил 1 рубль.2 трлн за год.

В течение года рост был в основном обусловлен снижением интереса.

ставки по клиентским средствам и расширение розничного кредитного портфеля.

Чистый комиссионный доход увеличился на 12,5% до 355 млрд руб., В основном

за счет роста операций с банковскими картами (+ 25,4%) и банковского страхования

(+ 22,7%).

Операционная прибыль до вычета резервов увеличилась на 19,4% за год, таким образом

значительно опережая операционные расходы - 17,2 п.п. Банк

еще больше усовершенствовал свой подход к более равномерному распределению определенных затрат по

год.В результате операционные расходы в декабре снизились по сравнению с предыдущим годом. Для

за год операционные расходы увеличились на 2,2%, что ниже годового

уровень инфляции 2,5%.

Без учета заработной платы операционные расходы снизились на 4,1% или 9,7 млрд руб.

год, когда вступили в силу меры по снижению затрат, реализованные Банком.

Соотношение затрат и доходов улучшилось на 5,4 п.п. до 32,1%, что было

самый низкий для Банка по РСБУ.

Начисленные резервы в декабре составили 6,9 млрд руб. И составили 287 млрд руб.

за 2017 год - 13.На 3% выше по сравнению с 2016 годом. По состоянию на 1 января

В 2018 году резервы на возможные потери по ссудам в 2,6 раза превышали просроченные ссуды.

Чистая прибыль до налогообложения за 2017 год составила 848 млрд руб.

без учета событий после отчетной даты - 674 млрд руб. Банк сейчас

учет событий после отчетной даты. Общее влияние этих

событий ожидается на уровне 2016 года.

Совокупные активы увеличились на 2,6% в декабре, в основном за счет кредитов розничным клиентам.

клиентов и банков, расширение портфеля ценных бумаг, а также накопление

достаточные денежные резервы на период сезонных праздников.По состоянию на 1 января

Активы за 2018 год составили 23,3 трлн руб.

Банком в декабре было выдано кредитов корпоративным клиентам на сумму около 1,8 трлн руб.

всего за год - 11,4 трлн руб., что на 25% больше, чем в 2016 году.

Корпоративный кредитный портфель в декабре снизился на 0,9% из-за досрочного кредитования

погашения вместе с переоценкой валютных кредитов. Непогашенный остаток составил

12,0 трлн руб. На 1 января 2018 года.

Начиная с лета, Банк устанавливает новые рекорды

выдача кредитов розничным клиентам.Последний месяц года был самым

примечателен тем, что выданные займы превышают 270 млрд руб., достигнув нового исторического

максимумы как по ипотеке, так и по потребительским кредитам. Портфель розничных кредитов вырос на 1,8%

в декабре. По состоянию на 1 января непогашенная задолженность составила 4,93 трлн руб.

За 2017 год Банк предоставил розничным клиентам кредитов на сумму более 2,1 млрд рублей.

клиентов, что на 38% больше, чем год назад.

Регулярная работа с проблемными кредитами помогла Банку снизить уровень просроченной задолженности.

на 15,8 млрд руб. в декабре.В результате доля просроченных кредитов как

процент от общего портфеля уменьшился на 0,1 п.п. до 2,4%. Индикатор

остается существенно ниже среднеотраслевого (8,5% без учета Сбербанка на

1 декабря 2017 г.).

Портфель ценных бумаг увеличился на 2,8% до 2,53 трлн руб. За счет покупки

Российские федеральные и субфедеральные облигации. Портфель увеличился на 22,5% в

2017 г. и был в основном представлен государственными и корпоративными облигациями.

Депозиты и счета клиентов увеличились в декабре на 0.5% до 5,64 трлн руб.

Депозиты физических лиц за месяц увеличились на 546 млрд руб., Или на 4,7%, до 12,1 трлн руб.

в основном за счет остатков на счетах банковских карт. В целом за 2017 год клиентские средства

выросла на 5,4% до 17,8 трлн руб. и составила 89% совокупных обязательств.

Обыкновенные акции капитала Уровня 1 и Уровня 1 (равны, поскольку Сбербанк не имеет

инструменты дополнительного капитала) на 1 января 2018 г. составили 2646 млрд руб.

по предварительным расчетам.

Общий капитал на эту дату составил 3688 млрд руб., Включая нераспределенную прибыль.

являясь основным источником увеличения капитала в декабре.Активы, взвешенные с учетом риска, в декабре практически не изменились и составили

24,8 трлн руб. На 1 января 2018 года.

Показатели достаточности капитала на 1 января 2018 г. по предварительным расчетам

мы:

o N1.1 - 10,7% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 4,5%)

o N1.2 - 10,7% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 6,0%)

o N1,0 - 14,9% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 8,0%).

Основные финансовые результаты Сбербанка за 2017 год (по РСБУ, неконсолидированные, без

последующие события)

-------------------------------------------------- ----------------------------

ISIN: US80585Y3080, RU00040, RU000 57, US80585Y4070

Код категории: MSCU

TIDM: SBER

LEI-код: 549300WE6TAF5EEWQS81

Последовательность No.: 5106

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

645257 15-янв-2018

fncls.ssp? fn = show_t_gif & application_id = 645257 & application_name = news & site_id = bloomberg8

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЧИТЬ БОЛЬШЕ Кредит в сберкассе на 50 тыс. Руб. Кредит Сбербанка

Не все граждане берут в банках огромные кредиты на несколько миллионов.Большинство покупают небольшие кредиты, например, кредит на 50 тысяч рублей в Сбербанке. И получить такой кредит можно довольно легко и спокойно. Важно только подготовить документы для получения кредита и составить договор. Обо всех этих тонкостях мы поговорим в статье.

Во-первых, следует сказать, что ссуды на небольшие суммы также можно оформить в форме кредитной карты. Они удобны в использовании, а порядок заключения по ним договора такой же, как и при заключении обычного кредитного договора.

Кроме карты есть предложение по стандартному потребительскому кредиту на небольшие суммы. У этого варианта тоже есть свои преимущества, так как Сбербанк часто организует специальные предложения или праздничные акции, попадая под которые можно взять кредит на очень интересных условиях.

Важно! Если вам нужны небольшие займы чаще, чем раз в год, но чаще, все же лучше будет оформить пластик.

Конечно, многие граждане почему-то боятся пользоваться кредитными картами, так как считают, что там много сложностей.Таким образом, среди всех заемщиков только четверть отдает предпочтение потребительским товарам. кредитная карта. Но это напрасно. Пластиковые материалы имеют свои особые преимущества перед стандартными кредитами.

- Во-первых, кредит выдается вам сразу на определенную сумму, которая складывается из множества факторов. Вы можете или не можете потратить их, но проценты по ним должны быть выплачены в полном объеме. Но у кредитной карты есть только лимит, а проценты начисляются только на потраченную вами сумму. Согласитесь, так удобнее.

- Во-вторых, кредитные карты Сбербанка оснащены обширными бонусными программами, по которым вы можете получать баллы и тратить их при оплате покупок, развлечений и прочего. Ты опять выйграл!

- Кроме того, для кредитной карты действует льготный период, в течение которого вы можете пользоваться продуктом совершенно бесплатно. Если все потраченные деньги будут возвращены в течение этого времени, с них не будут взиматься проценты.

Однако использование кредитной карты имеет свои проблемы.Вы можете потерять его, неправильно рассчитать льготный период или просто не воспользоваться его преимуществами. К тому же кредитные карты, как правило, имеют процентную ставку в несколько раз выше, чем у обычного кредита.

Зачем мне брать кредит в Сбербанке?

На данный момент в Сбербанке действует акция «Новогодний кредит», по которой можно получить кредит до конца января. Что это за заем?

Во-первых, клиентам предлагается довольно низкая процентная ставка: всего 11.9% годовых при подаче заявления онлайн и 12,4% при подаче заявления в офисе. Конечно, это минимальные значения, а максимальные зависят от суммы, срока кредита и вашей платежеспособности. Но в целом даже минимальное значение здесь существенно ниже минимальных ставок в других банках.

Можно взять в долг до 5 миллионов рублей на срок до 7 лет.

Для клиентов, получающих пенсию или зарплату от Сбербанка, предусмотрены дополнительные льготы при кредитовании, а это большой плюс.Действительно, многие граждане являются зарплатными или пенсионными клиентами Сбербанка.

Также стоит отметить прозрачные условия кредитования: все требования к заемщикам и перечень необходимых документов есть на официальном сайте организации, на странице с новогодним кредитом.

Авансовый платеж

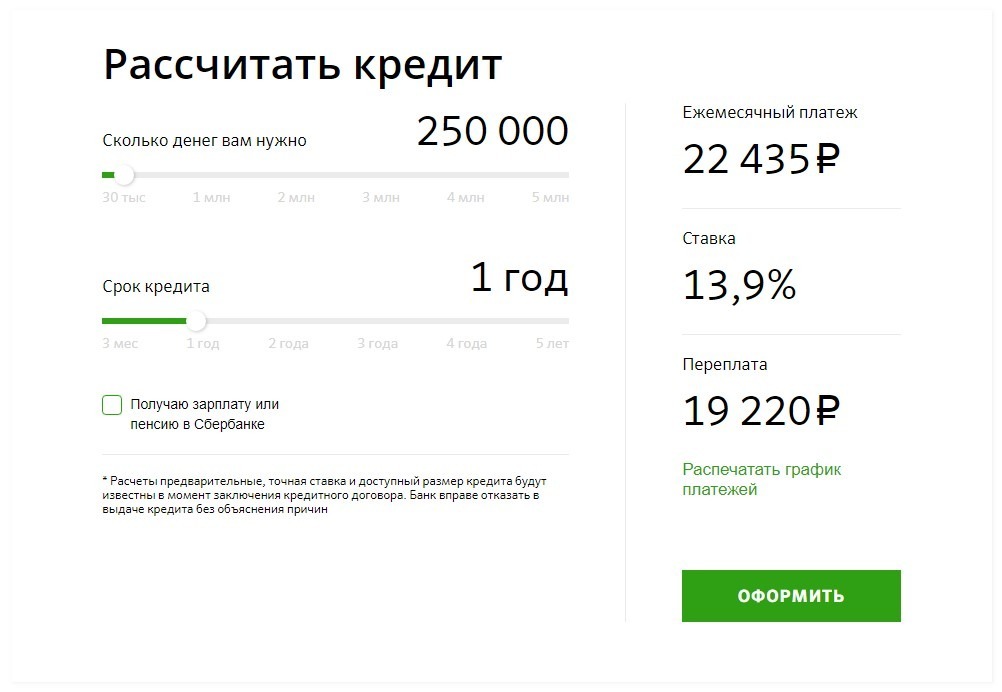

На странице ссуды вы можете найти калькулятор ссуды, который поможет вам рассчитать стоимость ссуды. Мы рассчитали примерную величину ежемесячного платежа при условии, что кредит будет взят на 50 000 на срок от 3 месяцев до 1 года.Размер ежемесячного платежа, соответственно, составит 17 054 — 4 487 рублей. Процентная ставка составит 13,9% — довольно низкое значение.

Как видите, ежемесячная сумма не так уж и велика, даже если принять во внимание небольшую погрешность. Поэтому не бойтесь брать кредит в 50 000 рублей на такой срок.

Требования и ограничения для заемщиков

Для начала поговорим о том, что нужно заемщику, чтобы получить разрешение на получение кредита в Сбербанке.В целом требования к клиентам довольно стандартные, но давайте рассмотрим их.

- Потенциальный клиент должен быть не моложе 21 года (не менее 18 лет для клиентов, получающих зарплату) на момент получения кредита и не старше 70 лет на момент полной выплаты.

- Стаж работы наемным работникам — 3 месяца по последнему месту работы, пенсионным клиентам банка — 3 месяца по месту жительства и шесть месяцев общего стажа работы, а для рядовых клиентов — шесть месяцев на последнем месте и 1 год. год общего стажа работы.

Теперь о документах. На сайте написано, что заемщик может получить ссуду, предоставив паспорт, а также копию справки о трудоустройстве и справку 2-НДФЛ.

Остановимся на последнем пункте. Не все граждане имеют сертификат 2-НДФЛ, но Сбербанк предлагает целый перечень ценных бумаг, эквивалентных этому документу:

- справка по форме 2-НДФЛ по форме организации, в которой работает клиент;

- справка о доходах по форме банка;

- документ о размере и сроках пенсионных выплат;

- налоговая декларация;

- договор аренды / лизинга.

На сайте вы можете узнать больше об этих документах.

Как получить и как вернуть деньги?

Для начала нужно заполнить онлайн-заявку на сайте Сбербанка, либо связаться с отделением лично и заполнить ее там. Теперь нужно дождаться предварительного согласования. Если все в порядке:

- Собрать необходимый пакет документов и отнести в отделение.

- Подписать договор.

- Получите деньги.

- Погасить кредит в соответствии с графиком, указанным в договоре.

Внимание! Кредит выплачивается аннуитетными платежами, также возможно досрочное погашение, заявку на получение которого необходимо подавать за месяц.

В случае просрочки платежей на сумму долга налагается штраф в размере 20% годовых. Вы можете получить ссуду как на свой счет, так и наличными.

Поможет рассчитать полную стоимость кредита, на которую может рассчитывать заемщик, имея соответствующий доход.

Платежеспособность заемщика — один из ключевых показателей, значение которого определяет, будет ли одобрен заем на необходимых для заемщика условиях. Возврат кредита и, как следствие, доход банка зависит от правильности выбранного подхода к оценке платежеспособности.

Именно по этой причине банки разрабатывают различные модели оценки платежеспособности своих заемщиков, подходящие для каждого конкретного типа кредитования.Не вдаваясь в подробности, суть расчета платежеспособности сводится к корректировке среднемесячного дохода на соответствующий понижающий коэффициент, который включает в себя вероятные затраты заемщика.

При рассмотрении заявки на получение потребительского кредита Сбербанк России учитывает около 50% среднемесячного дохода заемщика. Для наглядности рассчитаем максимальную сумму кредита на 12 месяцев при зарплате 10 000 руб. В упрощенном виде это будет выглядеть так:

10 000 руб. Х 0.5 х 12 месяцев = 60000 руб.

Таким образом, максимально возможная сумма кредита при зарплате 10 000 рублей сроком на 12 месяцев составит 60 000 рублей.

Для определения максимально возможной суммы автокредита берется меньшая часть дохода заемщика (от 40% до 50%). Во многом это связано с тем, что риски банка по автокредитованию в некоторых случаях выше, чем по обычным потребительским кредитам.

Рассчитаем максимальную сумму кредита на покупку автомобиля с зарплатой 25000 рублей сроком на 60 месяцев.

25000 руб. Х 60 мес. Х 0,4 = 600000 руб.

Коэффициент 0,5 для автокредитования может применяться в случаях, когда первоначальный взнос заемщика составляет более 50% от стоимости автомобиля.

У Сбербанка особый подход к оценке платежеспособности ипотечных заемщиков. Здесь при расчете коэффициентов необходимо спрогнозировать все возможные затраты на очень длительный период времени (до 30 лет). Как правило, при выдаче кредита на покупку жилья учитывается не более 30% среднемесячного чистого дохода заемщиков.

Например, заемщик с зарплатой 27 000 рублей может рассчитывать на получение кредита сроком на 20 лет в размере 27 000 рублей. х 0,3 х 240 мес = 1 944 000 руб.

Поняв, какую долю дохода учитывает Сбербанк при выдаче того или иного кредита, можно рассчитать показатели кредита в калькуляторе ниже.

Калькулятор заработной платы по кредиту Сбербанка

Как получить кредит в Сбербанк Онлайн?

Чтобы оформить кредит в Сбербанк Онлайн, перейдите в раздел «Кредиты» в верхнем меню.

Нажмите «Взять кредит в Сбербанке». Откроется форма для выбора параметров кредита. Выбирайте те варианты, которые вам подходят, включая сумму и срок кредита. Обратите внимание: процентная ставка и ежемесячный платеж рассчитываются автоматически. График погашения кредита указан рядом с суммой ежемесячного платежа. Выберите удобный для вас сервисный центр и нажмите кнопку «Подать заявку на получение кредита». Подтвердите заявку на кредит SMS-паролем и заполните все поля анкеты.После заполнения анкеты кнопка «Отправить заявку» станет активной. Вы можете немедленно отправить заявку на рассмотрение или сохранить ее для отправки позже. Отложенная заявка будет иметь статус «Черновик» — его можно найти в разделе «Кредиты».

Сколько времени занимает рассмотрение заявки на получение кредита в Сбербанке?

Максимальный срок рассмотрения заявки — 2 рабочих дня.

Как я могу получить деньги за одобренную заявку?

Вы можете получить деньги в течение 30 дней с момента утверждения.Срок зачисления — 1 рабочий день после согласования и подписания документов.

Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, вы можете получить деньги в Сбербанк Онлайн в разделе «Кредиты». На экране с одобренной заявкой нажмите «Подать заявку на получение кредита». Если этой кнопки нет, снова зайдите в Сбербанк Онлайн или обратитесь в отделение Сбербанка, указанное в заявке.

Если вы не получаете зарплату или пенсию на свои счета в Сбербанке, обратитесь в отделение Сбербанка для получения кредита.

При оформлении кредита в Сбербанк Онлайн вы можете:

Выбрать страховку для кредита;

Посмотреть предварительный график платежей;

Выберите удобный срок погашения;

Посмотреть индивидуальные условия кредита;

Выберите карту для зачисления кредита (здесь вы также можете отказаться от кредита, например, если вам нужно подать новую заявку).

Важно: кредит зачисляется на счет дебетовой карты, открытый в регионе, где был выдан кредит.

Требования к карте:

Овердрафт погашен или не использован;

Карта активна, до истечения срока ее действия осталось более 2 месяцев;

Валюта карты — рубли;

Карточный счет не арестован.

Как мне узнать, из чего состоит мой ежемесячный платеж по кредиту?

Информацию о вашем платеже можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит — на странице кредита вы увидите всю информацию о ежемесячном платеже.

Как узнать задолженность по кредиту?