Вклады с пополнением под высокий процент до 10.00%

Пополняемые вклады в банках России

Вклад, который открывается в банковском учреждении, представляет собой удобный способ хранения денежных средств. Это намного безопаснее, чем оставлять свои сбережения в небезопасном месте (например, дома). Все большее количество людей понимает преимущество передавать свои накопления в банк. Это позволяет не только обеспечить их сохранность, но и преумножить. Более того, в современных реалиях банки ведут активную борьбу за клиентов. Вследствие этого условия, на которых можно разместить депозиты, становятся все более лояльными. Это проявляется, в частности, в том, что банки предлагают открыть пополняемый вклад, причем размер стартовой суммы ограничивается редко.

На каких условиях предлагается открыть пополняемый вклад физическим лицам?

Подобные депозиты отличаются главным образом тем, что позволяют пополнять свой счет на протяжении действия договора. Это позволяет постоянно увеличивать размер суммы денежных средств, на которую начисляется доход.

Очень удобно оформлять вклады с пополнением тем, кто поставил себе цель накопить определенную сумму денежных средств, в том числе к конкретной дате. Они предполагают достаточно высокий уровень доходности за счет сравнительно больших процентных ставок. Отметим, что ставки по вкладам зависят от ряда величин, среди которых такие, как:

- сумма вклада;

- срок размещения;

- используемая валюта (по вкладам в российских рублях процентные ставки традиционно выше).

Обратите внимание, что по такому продукту, как пополняемые вклады, проценты могут выплачиваться с разной периодичностью: как ежемесячно, так и по итогам размещения. Кроме того, ряд банковских учреждений выставляют ограничения по сумме максимального пополнения за тот или иной промежуток времени.

В каком банке предпочтительнее оформить пополняемый депозит?

В настоящее время такой продукт как вклад с пополнением и капитализацией предлагается во многих банках. Максимально быстро отобрать среди обилия предложений именно те, которые не только соответствуют имеющимся у клиента пожеланиям, но и предполагают повышенный уровень доходности, поможет наш портал. Именно здесь собрана вся актуальная информация по интересующему вопросу.

Рассчитать то, какой вклад предполагает более высокий уровень дохода, поможет калькулятор вкладов с пополнением. На нашем портале эта функция является встроенной, для проведения автоматических расчетов достаточно ввести в специальную таблицу всего три значения:

- сумму вклада;

- срок размещения;

- величину предполагаемого пополнения.

На основе этих данных программа рассчитает, какой доход получит вкладчик.

Дополнительная информация по вкладам в России

Вклад Счастливая монета — максимальный доход за короткий срок, возможно открыть в валюте

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 3. 25% 25% | 3.00% | 2.30% | 2.05% | 2.05% |

| от 100 000,01 ₽ | 3.75% | 3.50% | 3.05% | 2.05% | 2.05% |

| от 700 000,01 ₽ | 4.25% | 3.75% | 3.25% | 2.05% | 2.05% |

| от 3 000 000,01 ₽ | 4.75% | 4.50% | 3.75% | 2.05% | 2.05% |

| от 10 000 000,01 ₽ | 5. 00% 00% | 4.75% | 3.75% | 2.05% | |

| от 300 $ | 0.25% | 0.25% | 0.35% | 0.65% | 0.45% |

| от 300 € | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% |

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 3. 45% 45% | 3.20% | 2.50% | 2.25% | 2.25% |

| от 100 000,01 ₽ | 3.95% | 3.70% | 3.25% | 2.25% | 2.25% |

| от 700 000,01 ₽ | 4.45% | 3.95% | 3.45% | 2.25% | 2.25% |

| от 3 000 000,01 ₽ | 4.95% | 4.70% | 3.95% | 2.25% | 2.25% |

| от 10 000 000,01 ₽ | 5. 20% 20% | 4.95% | 3.95% | 2.25% | 2.25% |

| от 300 $ | 0.30% | 0.30% | 0.40% | 0.70% | 0.50% |

| от 300 € | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% |

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 3. 65% 65% | 3.40% | 2.70% | 2.45% | 2.45% |

| от 100 000,01 ₽ | 4.15% | 3.90% | 3.45% | 2.45% | 2.45% |

| от 700 000,01 ₽ | 4.65% | 4.15% | 3.65% | 2.45% | 2.45% |

| от 3 000 000,01 ₽ | 5.15% | 4.90% | 4.15% | 2.45% | 2.45% |

| от 10 000 000,01 ₽ | 5.40% | 5.15% | 4. 15% 15% | 2.45% | 2.45% |

| от 300 $ | 0.35% | 0.35% | 0.45% | 0.75% | 0.55% |

| от 300 € | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% |

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 3. 45% 45% | 3.20% | 2.50% | 2.25% | 2.25% |

| от 100 000,01 ₽ | 3.95% | 3.70% | 3.25% | 2.25% | 2.25% |

| от 700 000,01 ₽ | 4.45% | 3.95% | 3.45% | 2.25% | 2.25% |

| от 3 000 000,01 ₽ | 4.95% | 4.70% | 3.95% | 2.25% | 2.25% |

| от 10 000 000,01 ₽ | 5.20% | 4.95% | 3. 95% 95% | 2.25% | 2.25% |

| от 300 $ | 0.30% | 0.30% | 0.40% | 0.70% | 0.50% |

| от 300 € | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% |

Поинт Лото: Официальный сайт Point Loto онлайн

| Кол-во слотов | 245+ |

| Валюты казино | гривна, доллар |

| Отдача | 96% |

| Вывод денег | до 24 часов |

| Мобильная версия | Android |

Pointloto – современное казино онлайн, принимающее жителей Украины. Оно открылось осенью 2014 года. За несколько лет работы тысячи гэмблеров по достоинству оценили преимущества виртуального зала. Одно из них – уникальная коллекция лицензионного софта. Администрация сотрудничает с известными разработчиками Yggdrasil, Microgaming, Quickspin, NetEnt, Igrosoft, Betsoft, Belatra Games, Evoplay Entertainment, Novomatic, Playtech, BGaming, Playson, iSoftBet, EGT, Mega Jack.

Одно из них – уникальная коллекция лицензионного софта. Администрация сотрудничает с известными разработчиками Yggdrasil, Microgaming, Quickspin, NetEnt, Igrosoft, Betsoft, Belatra Games, Evoplay Entertainment, Novomatic, Playtech, BGaming, Playson, iSoftBet, EGT, Mega Jack.

К плюсам онлайн казино Поинт относится уникальная программа лояльности. Пользователи получают 10% к сумме при первом и каждом последующем пополнении депозита. Отыгрывать подарок не нужно – вейджер на него не распространяется. Фриспины даются во время разовых акций, которые чаще всего проводятся в преддверии праздников. Чтобы не пропустить выгодное предложение, посетителям рекомендуется подписаться на канал Telegram.

К интересным событиям 2020 года на официальном сайте Поинт Лото онлайн относится лотерея «Мечты сбываются». Билеты даются на вносимые депозиты, количество в одни руки не ограничено. Победители определяются случайным образом с помощью специальной программы. Главный приз – Citroen C3. Руководство зала оплачивает исключительно автомобиль и выбирает комплектацию по собственному усмотрению. Презент будет доставлен в любое государство мира. Остальным счастливчикам достанутся денежные награды.

Главный приз – Citroen C3. Руководство зала оплачивает исключительно автомобиль и выбирает комплектацию по собственному усмотрению. Презент будет доставлен в любое государство мира. Остальным счастливчикам достанутся денежные награды.

Казино Pointloto регулярно разыгрывает прогрессивные джекпоты. Чтобы сразиться за крупный куш, нужно запускать видеослоты, подключенные к накопительной системе. Сумма может превышать миллион гривен. Награда зачисляется в валюте игрового счета.

Посетителям гарантирована максимальная защита персональных данных. Работники зала, получающие доступ к личным данным, подписывают договора о неразглашении. Используется принцип ответственной игры. Для удобства новичков в разделе «Как начать?» публикуются ответы на основные вопросы.

Техническая поддержка работает без выходных в круглосуточном режиме. Сотрудники саппорта Pointloto оказывают максимальное содействие в решении сложных вопросов. Обратиться к дежурным диспетчерам можно по электронной почте или в живом чате. Операторы общаются на английском, украинском и русском языках. На выбор предлагается и формат развлечений. Вы сможете запустить онлайн любые развлечения или скачать официальное мобильное приложение.

Операторы общаются на английском, украинском и русском языках. На выбор предлагается и формат развлечений. Вы сможете запустить онлайн любые развлечения или скачать официальное мобильное приложение.

Игровые автоматы Поинт Лото и их фишки

На сайте Поинт Лото продумана навигация по игровому залу: найти игровой автомат можно через внутренний поисковик, тематические вкладки или карту сайта. Есть вкладки:

- «Популярные» — слоты, которые игроки чаще всего выбирают для ставок.

- «Слоты» — модели с барабанами и символикой, где выигрыш формируется выпадением комбинаций картинок.

- «Live-казино» — эмуляторы, которые действуют исключительно в прямом эфире, с живым дилером.

- «Карточные игры» — слоты на основе блэкджека, покера, баккара.

- «Рулетка» — онлайн реплики самой распространенной игры: французская, европейская, американская.

Для начала игры со ставками Поинт Лото советует использовать слоты из категории «Популярные». Это игры с проверенными настройками, рабочими бонусными играми и риск-раундами, слаженной механикой. Играть в них можно в формате демо или со ставками. В таблице автомата вы можете найти показатели RTP, правила выпадения символики, выигрышные линии и пр. В эту вкладку попали такие слоты, как: Crazy Monkey (Обезьянка), Sizzling Hot (Компот), Rresident (Сейфы), Book of Ra (Книга Ра). Технические характеристики любого из названных автоматов можно найти в Google или в описании моделей, которые находятся под кнопками запуска на нашем сайте.

Играть в них можно в формате демо или со ставками. В таблице автомата вы можете найти показатели RTP, правила выпадения символики, выигрышные линии и пр. В эту вкладку попали такие слоты, как: Crazy Monkey (Обезьянка), Sizzling Hot (Компот), Rresident (Сейфы), Book of Ra (Книга Ра). Технические характеристики любого из названных автоматов можно найти в Google или в описании моделей, которые находятся под кнопками запуска на нашем сайте.

В игровом зале представлены около 10 вариантов карточных игр и рулеток. В них также доступна бесплатная игра и режим ставок. Топовыми столами для Blackjack сейчас являются: Double Exposure, Caribbean 21, Blackjack Switch, Spanish 21. Главные эмуляторы рулетки — European, American и Franch. Названные игры можно включать в live версии.

Играть бесплатно в казино Поинт

Режим включается еще на этапе выбора игры — слева находится кнопка «Демо», справа — «На деньги». Выбирая демо игру, гэмблер получает бесплатные фишки, которые дальше использует для условных ставок. В любом слоте количество свободных попыток не ограниченно.

В любом слоте количество свободных попыток не ограниченно.

Такая форма гэмблинга подойдет тому, кто делая ставку, не чувствует себя в безопасности. Игра на виртуальные кредиты проходит без ограничений, она доступна также всем слотхантерам, которые создали аккаунты на сайте и пополнили депозиты. Перед ставкой любой слот, при желании пользователя, тестируется, изучаются правила игры и способы выпадения комбинаций символов.

У бесплатной игры на игровых автоматах есть плюсы и минусы. Игровые автоматы, предложенные клиентам казино в бесплатном режиме, тоже дуалистичны: с одной стороны здесь нельзя вывести выигрыш, с другой – клиент застрахован от проигрыша собственных средств.

Вот еще несколько преимуществ и недостатков игры в бесплатные игровые автоматы без регистрации:

| Свойства | Преимущества | Недостатки |

|---|---|---|

| Игровой счет | Игроку бесплатно начисляются игровые монеты, которые он может использовать для ставок. | Деньги виртуальные, а потому обналичить их не выйдет. |

| Степень риска | Нулевая, гость ничего не теряет, даже если играет с неверной в корне тактикой. | Отсутствие риска сказывается на степени азартности игрока, ведь именно за этим многие игроки приходят в казино. |

| Доступные функции автомата | При игре на демо версии используется тот же набор основных правил и фишек, игровой процесс идентичен. | В аппаратах с прогрессивным джекпотом функция его розыгрыша отключена – гость не сможет оценить условия выпадения и размер приза. |

Регистрация и вход на официальный сайт Point Loto

В заведении Pointloto предусмотрена возможность быстрой регистрации из социальных сетей. Участнику казино Pointloto достаточно кликнуть на иконку Гугл Плюс, Фейсбук, В Контакте. Согласие с правилами засчитывается автоматически. Второй метод создания учетной записи – заполнение стандартной анкеты. Она состоит из пяти граф:

- пароль;

- его повторение;

- логин;

- номер сотового;

- адрес e-mail.

Остается вбить проверочный код, согласиться с правилами Point Loto, подтвердить свое совершеннолетие. При желании получать бюллетени с информацией об акциях следует поставить галочку в соответствующей графе. Персональные данные вносятся на странице профиля. Рекомендуется указывать только правдивые сведения, поскольку в противном случае вывод выигрышей невозможен.

Пользователи могут зайти в личный кабинет через соцсети Гугл Плюс, В Контакте, Фейсбук. При стандартной авторизации надо кликнуть на клавишу «Войти», указать в открывшейся форме login и password. При потере доступа к личному кабинету можно воспользоваться опцией «Восстановить пароль». Администрация вышлет его в SMS-уведомлении или в автоматически сгенерированном письме по электронной почте.

Создание аккаунта упрощено специально, чтобы любой новичок, посетивший официальный сайт Поинт Лото, смог как можно быстрее стать полноправным участником и приступить к развлечениям.

При блокировке официального сайта Pointloto провайдерами интернета доступ к личному кабинету игрок восстанавливается с помощью зеркала, регистрация нового аккаунта не нужна. Это копия главного портала, которая отличается от основного только измененным доменным адресом. Для аутентификации нужно использовать старые учетные данные. Сохраняются средства на балансе, пользовательская информация, неотыгранные бонусы. Если открывать Pointloto официальный сайт с мобильного, принципы регистрации и входа остаются аналогичными.

Это копия главного портала, которая отличается от основного только измененным доменным адресом. Для аутентификации нужно использовать старые учетные данные. Сохраняются средства на балансе, пользовательская информация, неотыгранные бонусы. Если открывать Pointloto официальный сайт с мобильного, принципы регистрации и входа остаются аналогичными.

Как внести депозит и играть на гривны в Pointloto

В казино Поинт Лото используются три валюты – USD, RUB, UAH. Чтобы играть онлайн на гривны, следует при создании счета кликнуть на соответствующий значок. Финансовые операции выполняются из раздела «Касса». Открывается вкладка «Депозит», после клика на «Купить» вводится сумма. На следующем этапе выбирается оптимальный метод оплаты. Подходят карточки Мастеркард/Виза, система Приват 24, электронный кошелек Киви. Нажав на «Оплатить», пользователи внесут платежные реквизиты и подтвердят сделку.

Благодаря продуманной системе безопасности онлайн казино Point пользователи могут не переживать о сохранности личных сбережений и полученных выигрышей. Даже вся информация о транзакциях хранится в строгом секрете.

Даже вся информация о транзакциях хранится в строгом секрете.

Клиенты казино Point loto могут выбирать любые азартные развлечения на свой вкус. В рубрике «Слоты» собраны стандартные однорукие бандиты с барабанами или линиями, в которые можно играть на гривны. Для удобства они разделены по провайдерам и категориям. Во категории «Популярные» презентованы самые востребованные симуляторы, «С джекпотом» – подключенные к накопительной системе. Отдельно презентованы аппараты на платформе html 5, созданные для мобильных телефонов. В разделе «Рулетка» геймеры найдут 7 игр с разным количеством зеленых секторов.

В заведении есть французская, европейская и американская версии. Вкладка «Карточные» создана для профессионалов, умеющих выбирать эффективные тактики и стратегии. Руководство зала собрало в ней несколько разновидностей покера, блэкджека, баккары. Новичкам подходит видеопокер, в котором присутствуют черты обычного электронного аппарата. Для профессионалов, желающих сразиться с живыми дилерами, создана рубрика «Live». Кроме рулетки и карточных развлечений, есть сик бо.

Кроме рулетки и карточных развлечений, есть сик бо.

Чтобы зарабатывать на видеослотах, рекомендуется учитывать дисперсию, длину цикла и свой банкролл, но для игры на гривны следует пройти регистрацию. Денег на балансе должно хватить на всю сессию. В симуляторах с низкой дисперсией выигрыши будут частыми, но маленькими. Средней – крупнее, но и продолжительность цикла продлится. При высокой волатильности можно сорвать куш заведения на длительной дистанции.

Вывод денег с казино Поинт

Заявки на вывод средств в клубе Поинт обрабатываются круглосуточно, даже в праздники и в выходные дни. Для подачи запроса надо перейти на портал, в раздел «Касса» и открыть вкладку «Вывод денег». Минимальная сумма игры в клубе Point Loto – 100 гривен, максимальная – 15 233. Срок транзакции – от 5 до 60 минут, иногда он занимает более длительное время. Комиссия зависит от выбранного способа платежа.

В форме указывается вся важная информация. Например, при переводе на пластиковую карточку вводится ее номер и имя владельца на английском языке. Чтобы получать бесплатное SMS-уведомление о статусе перевода, рекомендуется внести номер сотового. Есть важное требование от казино Pointloto – карты должны быть именными и принадлежать игрокам лично.

Чтобы получать бесплатное SMS-уведомление о статусе перевода, рекомендуется внести номер сотового. Есть важное требование от казино Pointloto – карты должны быть именными и принадлежать игрокам лично.

Другое условие заведения Pointloto – после регистрации игрок должен отыграть начисленные бонусы (если есть вейджер). Правила публикуются на странице с описанием клуба. В целях борьбы с мошенничеством администрация заведения вправе затребовать верификацию. В службу технической поддержки Point Loto отправляются цифровые копии или сканы документов (паспорта или ID-карты). Если они не предоставлены на протяжении трех суток после запроса, аккаунт будет заблокирован. Средства с игрового баланса списываются.

Бонусы Поинт Лото — промокоды и подарки от казино

В онлайн казино Поинт Лото действует постоянная бонусная программа. Игрок может получить один из следующих подарков:

- бонус за регистрацию;

- бонус за первый депозит;

- начисления на следующие депозиты;

- бонус в День рождения.

В клубе действует накопительная программа, по которой каждый постоянный авторизованный игрок казино имеет право на: повышенный процент кэшбэка, промокод на фриспины, пониженный коэффицие6нт обмена бонусов на деньги. Кроме того, на сайте постоянно появляются новые временные программы поощрения игроков. Масштабные мировые праздники и примечательные для казино события, становятся поводом для того, чтоб раздать игрокам промокоды и подарки. Обычно такие акции имеют нетривиальную тематику и собственный денежный фонд.

Условия получения бонусов можно найти в соответствующем разделе. Стандартными настройками являются: вейджер x35, две недели на отыгрыш, ограниченное до 100-120 количество участников.

Турниры и акции — не упусти шанс

В Поинт Лото одновременно действуют более 10 акций и турниров. Для участия в любом квесте на сайте не нужно выполнять никаких особенных условий кроме регистрации. У каждой акции есть турнирная таблица, в которую могут входить от 3 до 100 участников. Посоревноваться может любой пользователь, который играет в автоматы, обозначенные в условиях проведения. Ставки в акционных слотах начинаются с 2-х монет.

Посоревноваться может любой пользователь, который играет в автоматы, обозначенные в условиях проведения. Ставки в акционных слотах начинаются с 2-х монет.

Основной принцип для участников турниров: много ставок — выше позиция в турнирной таблице. Призовой фонд и сроки проведения указываются в описании условий турнира.

Скачать мобильное приложение Пойнт Лото

Гэмблинг с компьютера постепенно изживает себя, ведь все больше геймеров предпочитает Поинт Лото скачать на свое устройство, чтобы в любой момент и в любом местоположении приступить к любимым развлечениям.

Информация о скачиваемом приложении казино Поинт Лото публикуется на странице «Мобильная версия». Программа рассчитана на гаджеты с операционными системами Android и iOS. В первом случае она грузится из магазина Google Play. Перед установкой следует изменить настройки безопасности на смартфоне. Открывается вкладка «Конфиденциальность», разрешается скачивание софта из неизвестных источников. Игрокам остается выполнить ряд простых действий:

- Найти ПО в каталоге или с помощью поисковой строки.

- Нажать на установочную ссылку.

- Дождаться автоматической загрузки.

- Завершить процесс по инструкции на дисплее.

- Открыть и запустить APK файл казино Point loto.

- Пройти регистрацию или войти в свой аккаунт.

Помните о том, что скачать Поинтлото необходимо исключительно с официального сайта или с проверенных ресурсов, чтобы избежать мошенников и вредоносных программ.

Контент для девайсов с iOS грузится из App Store. Самый быстрый и простой метод установки приложения каизно – непосредственно с iPad, iPod Touch или iPhone. В этом случае не придется синхронизировать устройство с персональным компьютером по Wi-Fi или с помощью кабеля USB. Игрокам казино Pointloto остается зайти на страницу магазина, открыть вкладку с описанием ПО, кликнуть на «Free» вместо указания цены. В окне авторизации вводится пароль и Apple ID. Автоматическая установка начинается после нажатия на «Install».

Скачать Поинт Лото позволяется на смартфоны и планшеты с любой производительностью, поскольку разработано специально таким образом, чтобы не перегружать устройства.

Mobile – возможность играть в режиме нон-стоп без привязки к ноутбуку или персональному компьютеру. Достаточно подключиться к интернету по Wi-Fi, сети 3G или 4G. Регистрироваться по-новому не следует, для входа используются старые login и password. Мобайл отличается от браузерной версии упрощенным дизайном. С главной странички исчезли рекламные баннеры и другие лишние элементы. Рубрикатор открывается только после клика на соответствующую кнопку.

Главные преимущества мобильного приложения Pointloto – безопасное подключение и отсутствие блокировок. Игроки оценят упрощенное управление и возможность приводить экран в горизонтальное положение. В коллекции собраны игры на платформе html5, поэтому flash-плеер не потребуется. Видеослоты грузятся моментально даже при низкой скорости интернета. Сессия не прерывается, сбои исключены. Если не хотите Pointloto скачать на телефон, сначала попробуйте версию онлайн, чтобы убедиться в удобстве мобайл-гейминга.

Преимущества казино Pointloto перед другими казино

Казино Pointloto создано согласно предпочтениям онлайн клиентов и основываясь на опыте других игровых залов в виртуале. Потому сайт получился информативным, удобным и дружественным игроку. Ключевыми составляющими сайта Pointloto являются:

Потому сайт получился информативным, удобным и дружественным игроку. Ключевыми составляющими сайта Pointloto являются:

- вкладки с информацией по регистрации, скачиванию, бонусами автоматов;

- сотни популярных игровых автоматов с детальным описанием;

- стратегии игры в классических азартных играх;

- форум, где начинающие игроки могут оперативно обмениваться опытом относительно игры на сайте;

- новости и блоги с полезными рекомендациями, которые обновляются регулярно.

Большинство поклонников онлайн казино Понт Лото находят сайт в Google поисковике или на форумах. В отличие от других азартных порталов, Поинт не делает ставок на лотереи, нереально щедрую бонусную программу или навязчивую рекламу. Наше интернет-казино может предложить такие преимущества:

- возможность протестировать аппараты без ограничений во времени;

- снятие и вклад денег на сайт проходят максимально оперативно при помощи 20 сервисов на выбор игрока;

- информация в разделе постоянно обновляется;

- слоты поделены на категории и поискать подходящую модель можно по теме, по производителю, настройкам и отдаче пользователю;

- служба поддержки игрока и чат-бот работают на постоянной основе 24/7.

Перед вами Понт Лото казино, в котором за время его существования заработали тысячи игроков. Используйте шанс и вы — попробуйте игру на сайте и выйдите победителем!

Депозитов с ежемесячной капитализацией. Самые выгодные вклады с пополнением и капитализацией. Лучшие банковские вклады с капитализацией процентов

Каждый человек заинтересован в приумножении имеющихся у него возможностей и материальных ресурсов. Депозиты и пополнение на общем фоне выглядят неплохо. Кто они такие? Каковы преимущества? Чем они привлекательны для рядового гражданина? Обо всем этом мы поговорим в рамках данной статьи.

общая информация

Для начала разберемся, что такое вклады с капитализацией и пополнением процентов. Так называются специальные накопительные программы, которые предусматривают, что все проценты, полученные на основании заключенного договора, прибавляются к сумме вложений, и, начиная со следующего расчетного месяца, также начисляется определенная сумма, установленная заключением. их.

Пример

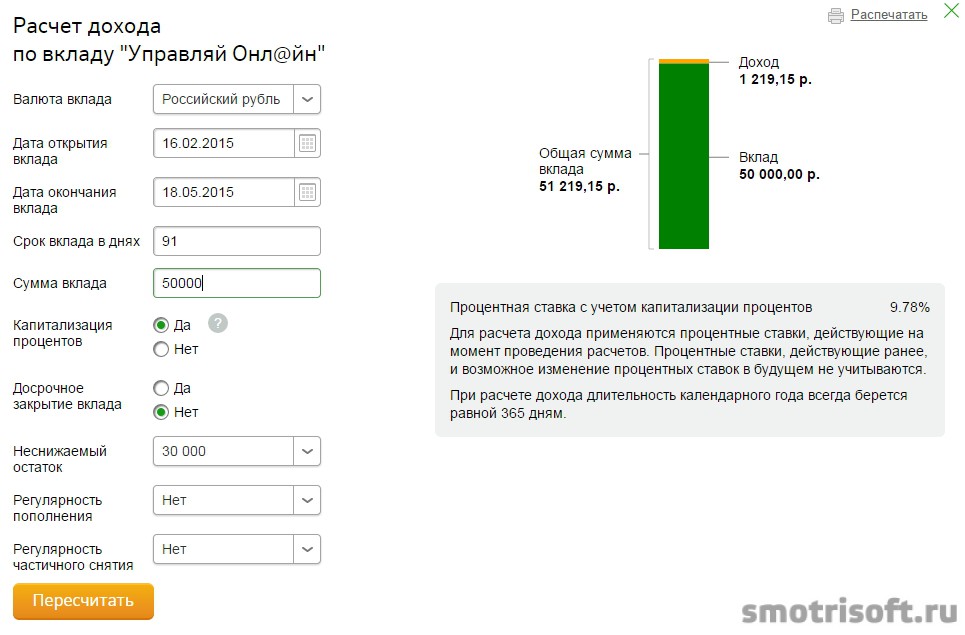

Чтобы лучше понять, что такое депозиты с капитализацией и пополнением процентов, давайте разберемся, как все происходит на самом деле.Итак, допустим, есть человек со сбережениями в 100 тысяч рублей. Он решает положить их на депозит. Его интересуют вклады с капитализацией и пополнением процентов. Сбербанк предлагает лучшие условия, и обращается именно в это финансовое учреждение. Заключается договор о регистрации депозита девятого числа определенного месяца под 12% годовых. Прошло время и проценты начали спадать. За один месяц накапливается сумма в тысячу рублей. Девятого числа он добавляется к 100000, составляющим основную часть депозита.И уже проценты начислены на 101 тысячу рублей. То есть во второй месяц человек получит не 1000, а 1010! Преимущества такого подхода очевидны. Но действительно ли вещи такие, какими кажутся?

Скрытый нюанс

На первый взгляд преимущество вкладов с капитализацией очевидно. Ведь сумма, на которую будут начисляться проценты, постоянно увеличивается. На примере, рассмотренном ранее, вы можете своими глазами увидеть, что обычные 12% и капитализация 12% — это разные вещи.Правда, получить эту выгоду можно только теоретически. Где здесь скрытый нюанс, где подвох? И дело в том, что предлагаемая процентная ставка, как правило, намного ниже, чем по «причитающимся» фондам. Поэтому капитализация часто не дает ожидаемого эффекта. Если взять и посчитать полученную прибыль, то окажется, что в случае коротких сроков приятнее использовать вклады с выплатой в конце срока контракта или ежемесячно. Причем разница может достигать значительных величин как в количественном, так и в процентном отношении.Вот такая вот ловушка. А расчет вклада с капитализацией и пополнением процентов позволяет узнать, действительно ли вклад выгоден, или, возможно, другие предложения будут более интересными. Но все ли так плохо? Давайте сделаем еще один поворот и посмотрим на существующую проблему с другой точки зрения.

Долгосрочная прибыльность

Допустим, у нас есть сферический вкладчик в вакууме, у которого есть ребенок. Он решает достичь совершеннолетия. У него десять тысяч рублей и два предложения на выбор:

- Открыть вклад без возможности докапитализации под 25 процентов.На первый взгляд, это самый выгодный вариант.

- Открыть депозит с капитализацией 15 процентов. Может показаться, что этот вариант сразу отпадает.

Согласитесь, многие, не задумываясь, выберут первый вариант, так как он предлагает лучшие условия. Но на момент совершеннолетия второй вариант даст прирост в количественном отношении чуть меньше двадцати процентов! Можешь представить? Почти пятая часть преимуществ! Хотя справедливости ради следует отметить, что деньги, полученные от первого варианта, по большей части будут иметь большую покупательную способность, поэтому следует внимательно рассмотреть оба варианта, чтобы решить, какой все же лучше.

Для кого это?

Следует отметить, что вклады с капитализацией средств интересны не только тем людям, которые откладывают деньги на совершеннолетие своего ребенка (ну или пенсию). Выбор в пользу такого подхода делают те люди, которые не могут или не хотят получать проценты ежемесячно. Специально для них предлагается отдельное комплексное решение. Он представляет собой вклады с капитализацией процентов и пополнением и частичным снятием средств.Хотя это, конечно, не единственный возможный вариант … Ведь можно сделать депозит так, чтобы все средства автоматически переводились на сберегательную карту. Несмотря на наличие различных возможностей, все же следует учитывать доходность полученных средств.

К кому обращаться?

Если вы хотите знать, какие варианты рассматриваются на практике, можно обратить внимание на крупнейшие финансовые учреждения. Депозиты Сбербанка с капитализацией и пополнением процентов, ВТБ 24, Альфа-Банк, а также ряда других крупных поставщиков услуг предлагают относительно небольшие проценты.К тому же многое зависит от дополнительных условий. Итак, если заключить договор о депозите, то можно рассчитывать на получение 5-8 процентов прибыли в год. Здесь следует отметить, что во многом результат зависит от ситуации. Итак, когда финансовому учреждению требуются дополнительные средства, оно увеличивает сумму выплачиваемых процентов. С одной стороны, это безусловно выгодно. Но с другой стороны, это указывает на наличие определенных проблем. Поэтому, хотя это считается относительно безопасным вложением, все же необходимо тщательно обдумать, следует ли доверять свои сбережения определенной финансовой структуре.

Заключение

Особенность людей в том, что мы сами можем принимать решения, которые впоследствии повлияют на уровень жизни. Хотя нельзя сказать, что вклады с ежемесячной капитализацией и пополнением процентов — это то, чего нельзя избежать, они все же могут иметь положительное влияние на будущее. Итак, допустим, кто-то хочет открыть свою компанию. А это дорогостоящий бизнес, на который нужны деньги. Их можно получить в кредит, но вряд ли кто-то захочет выделять большую сумму без залога, а предоставление единственного жилья в залог — не вариант, потому что еще неизвестно, получится все или нет.Поэтому вы можете воспользоваться услугами депозитов, чтобы накопить необходимую сумму. Быстро не получится, но если ежемесячно отчислять 3-5 тысяч рублей, что не очень много по меркам РФ, то через несколько лет денег накопится достаточно, чтобы переквалифицироваться в предпринимателя. Нужно только действовать настойчиво и методично, не останавливаясь и не сдаваясь. И тогда все наладится. Удачи!

Привет! Сегодня мы поговорим о банковских вкладах.Инструмент, который серьезные инвесторы вообще не рассматривают как инвестиционный актив — из-за его низкой доходности. Но из любого правила есть исключения …

Итак, вклады с капитализацией и пополнением: зачем, где и сколько?

Первое, что начинается с составления любого личного финансового плана — это не вложения, а формирование резервов! Потому что, если вы инвестируете с нуля, вы, скорее всего, никогда не достигнете своей конечной цели. Инвестиционный фонд будет постоянно «размывать» форс-мажорными обстоятельствами: срочным ремонтом автомобилей или «горячим» билетом в Турцию.

Непредвиденные расходы покрываются за счет:

- Страхование

- Финансовый резерв в размере расходов на 3-6 месяцев

К сожалению, процентные ставки по валютным вкладам в России сейчас около 1% годовых. Поэтому лучше вкладывать большие суммы в долларах и евро в активы за рубежом — то же и.

К выбору банка нужно подходить ответственно. Мой совет: сосредоточьтесь на 15 крупнейших банках России.В сентябре 2016 года это: Сбербанк, ВТБ 24, Газпромбанк, ФК Открытие, Россельхозбанк, Альфа-Банк, Банк Московский кредит, Промсвязьбанк, ЮниКредит Банк, Бинбанк, Райффайзенбанк и Росбанк.

Почему только банки-гиганты? Потому что вероятность их банкротства в несколько раз ниже, чем у небольших региональных банков. Понятно, что вклады до 1,4 млн рублей застрахованы и будут выплачиваться через АСВ. Но для этого еще придется потратить много сил, нервов и времени.И разницу в 1-3% годовых (особенно для небольших сумм) я не считаю столь значительной …

Кроме того, крупные банки могут предложить кучу удобных дополнительных услуг. А еще у них гораздо больше отделений, терминалов, банкоматов: как в Москве, так и в других городах России.

Текущие вклады с пополнением и капитализацией

Итак, вы все же решили прислушаться к моему совету и открыть вклад в банке для создания финансового резерва. Какие планы вы можете порекомендовать?

БИНБАНК «Ежемесячный доход»

Вы можете открыть вклад в размере 10 000 рублей на срок от трех месяцев до двух лет.Ставка варьируется от 6,4% до 8,4% годовых. Прием дополнительных депозитов прекращается за 30 дней до даты окончания депозита.

Вклад также можно открыть в долларах или евро (от 300 USD). Правда, доходность вкладов в иностранной валюте будет символической: до 1,95% и до 1% соответственно.

Если «Ежемесячный доход» открывается через систему БИНБАНК-онлайн, ставка увеличивается на 0,5%. Для пенсионеров предусмотрена надбавка: + 0,15% к базовой ставке.

Одна из самых высоких ставок среди крупных банков.

Россельхозбанк

Вклад «Накопительный» можно открыть на сумму от 3000 рублей или 100 долларов / евро. Пополнение депозита на ту же сумму разрешено в любое время, но не позднее, чем за 30 дней до окончания срока депозита.

Доходность в рублях составляет 6,40-7,25%, в долларах — 0,15-1,45%, в евро — 0,01-0,50% годовых. Но если открыть вклад удаленно, процентная ставка будет немного выше.

Бесплатная карта с тарифным планом «Амурский Тигр — карта на депозит» (при сумме депозита более 50 000 рублей).

Альфа Банк

Здесь копилка с капитализацией и без права частичного изъятия называется «Премьер». Минимальный стартовый взнос — 10 000 рублей, при пополнении — 5 000 рублей. Вы можете открыть Premier на срок от трех месяцев до одного года. Как и в других банках, доходность в Альфа-Банке зависит от суммы и срока депозита: от 5,8% до 7,2% годовых.

При символической процентной ставке (до 1,5% годовых) «Премьер» можно открыть в долларах и евро.

Вы можете подключить удобные сервисы автоматического накопления.

Сбербанк России

В Сбербанке «копилка» называется «Пополнить». Вы можете внести депозит в размере 1000 рублей с пополнением с этой же тысячи. Срок депозита выбирается в диапазоне от трех месяцев до трех лет. Кстати, безналичное пополнение вообще не ограничено по сумме (через интернет-банк можно перевести на депозитный счет сто или десять рублей).

С учетом капитализации процентов доходность «Пополнения» составит 5.68-6,5% годовых. В иностранной валюте максимальная ставка составляет 1,15% в долларах и 0,20% в евро.

При внесении депозита через интернет-банк Сбербанк Онлайн доходность будет выше на пару десятых процента.

Самая доступная минимальная сумма на рынке для открытия депозита.

А в каком банке у вас депозит? Подписывайтесь на обновления и делитесь ссылками на свежие публикации с друзьями в социальных сетях!

каму бутух хибуран унтук бермейн джуди онлайн сеперти пермайнан ян ада унтук каму майнкан диамана аген сбобет терперцая дапат денган мудах каму майнкан диманапун дан капанпун янь каму ингинкан ангакан берман тэгин юнджин тэбак мэбак мэбак тэгэн мэбак мэбак мэбак мэбак тэгэн юнджан тэбак мэбак мэбак мэбак тэгэн юнджин тэбак мэбак мэбак мэбак мэбак мэбак тэгэн мэбэ terbaik dikelas nya kelas 1 atau berapapun akan dibayar bosku

semua permainan yang ingin kamu mainkan дан ketahui semua dapat dengan mudah kamu mainkan demi kenayamanan dalam bermain situs Judi per bola untan semuk

Стоит учесть, что долгосрочные вложения обычно более выгодны.Депозитов с капитализацией и возможностью пополнения, как правило, больше всего.

Допустим, начальной суммы недостаточно, чтобы что-то купить. Тогда вам понадобится пополнение, чтобы накопить на него. Определенная часть средств может быть добавлена к первоначальной сумме от зарплаты. Сумма также вырастет, если не снимать проценты по депозиту, они будут добавлены к основной сумме, а начисления пойдут на общую сумму. Также при выборе депозита следует обращать внимание на периодичность капитализации процентов.

В этой статье:

Типы капитализации

Начисленные залоги начисляются по-разному.

Капитализация делится на три типа, это:

- Ежемесячное начисление процентов (наиболее выгодно).

- Начисление ежеквартально.

- Начисление выплат в конце срока (наименее выгодно).

Для банков предпочтительнее второй тип капитализации, так как деньги можно использовать в течение всего времени.

Используете ли вы свой депозит для экономии?

Использую Не использую

При желании вкладчик может перевести полученные со счета сбережения на специальный счет и использовать эти деньги в качестве пассивного дохода. Например, если вы вложили один миллион рублей, размер пассивного дохода по ставке 10% годовых составит 10 тысяч рублей в месяц. Средства со специального счета можно вывести в любой момент.

Депозиты с максимальной процентной ставкой

На сегодняшний день продуктами с самой высокой процентной ставкой считаются следующие депозиты:

- «Верность традициям» от Алеф Банка.

- «Премиум-рантье» от Транскапиталбанка.

- «Мой капитал» от банка «Финам».

- Сбережения от Металлинвестбанка.

- «Привилегия» от Экспобанка.

- «Доброе дело» от AyManiBank.

- «Счастливая монета» от Экопромбанка и ряда других.

«Верность традициям» от Алеф Банка

Банк предлагает ставку 11% годовых по депозиту в рублях. Можно ставить сумму от 50 тысяч до миллиона в год.

Если вы размещаете средства в иностранной валюте, процентная ставка будет варьироваться от 4.От 3 до 5 процентов за доллар и от 3,3 до 4 процентов за евро. Проценты начисляются ежемесячно. Возможно пополнение. При необходимости вы можете вывести часть средств досрочно, но при этом на счете должен быть минимальный баланс. В этом случае потери процентов не будет.

«Премиум рантье» от Транскапиталбанка

Ставка по депозиту составляет от 8,85 до 9,5 процента в рублях. Сумма депозита составляет 50 миллионов рублей или миллион долларов или евро.Процент составляет 0,75–1,9 и 0,5–1,65 процента для долларов и евро соответственно. Деньги размещаются на 183-370 дней.

Наверное, не стоит рисковать при размещении средств на депозите, обращаясь в незнакомый для вас банк. Намного безопаснее обратиться к проверенному партнеру, хотя, конечно, каждый из нас решает этот вопрос сам. Как правило, чем выше процент по депозиту в банке, тем выше риски для данного продукта. Крупные надежные банки также разработали ряд интересных предложений для своих клиентов.Вы можете быть уверены, что ваши сбережения будут размещены здесь »

Популярный депозит «Доходный»

На данный момент нет активных опционов по вкладам Сбербанка с капитализацией. Но банк предлагает широкий выбор вкладов на разных условиях. Вы можете подать заявку на депозит онлайн или обратиться в отделение банка.

Депозитный калькулятор

Сумма депозита

Процентная ставка (%)

Срок депозита (мес.)

Ежемесячная процентная ставка

Реинвестировано изъято

Кредит на лучших условиях — успейте получить!

ТОП кредитов за последние 3 месяца:

Предложение

Максимальная сумма

Онлайн-заявка

Например, популярный депозит «Доходный».

Можно оформить как в иностранной валюте, так и в иностранной валюте:

- В рублях максимальная сумма вложения равна полутора миллионам. Деньги можно внести сроком на три месяца под 7,4%. Проценты по депозиту можно снимать ежемесячно или оставлять на счете, где они будут капитализированы.

- Размер депозита в долларах США ограничен пятьюдесятью тысячами, он может быть внесен сроком не менее двух лет под 1,6%. Если вы собираетесь положить деньги в банк в евро, норма сбережений равна 0.01%. Деньги принимаются на срок не менее трех месяцев, сумма не более трех тысяч евро.

Частичное снятие и пополнение депозита невозможно.

Депозиты, при которых вся сумма снимается в конце срока, удобны именно как сбережения. Однако для кого-то важным преимуществом является не только капитализация процентов, но и возможность пополнения депозита.

Пополнение депозита «Накопительный онлайн»

Если вы хотите накопить определенную сумму, для вас обязательно будет важна возможность пополнить свою, например, после зарплаты.Такой депозит в ВТБ-24 называется Накопительный онлайн. Процентная ставка 7,1%. На депозит принимается сумма от ста тысяч рублей и более. На срок от трех месяцев и более.

При всем разнообразии способов использования свободных средств банковские вклады являются одним из самых выгодных вариантов. Поскольку они позволяют получать доход в виде уплаченных процентов и в то же время не требуют от клиента серьезных усилий, их выбирает все большее количество людей.Самое главное — найти подходящую депозитную программу. Например, вклады с капитализацией в Москве — один из самых прибыльных видов вкладов. Он может принести вам очень хороший доход даже без самой высокой процентной ставки по депозиту в Москве.

Калькулятор вкладов с капитализацией в Москве

Несмотря на длительную договоренность с множеством условий, практически каждый из нас ищет вариант программы, который позволит открыть вклад с высокой процентной ставкой в Москве, и практически не дает обратите внимание на другие условия.Между тем такой важный параметр депозита, как капитализация процентов по депозитному счету в Москве, имеет огромное влияние на уровень дохода, который можно получить.

Вклад с капитализацией процентов в Москве отличается от классического типа депозита по следующим параметрам:

- в классическом депозите, проценты рассчитываются исходя из исходной суммы, которую вы разместили на депозите;

- Депозит с капитализацией процентов в Барнауле предполагает прибавление начисленных процентов к «телу» депозита и последующий расчет процентов исходя из этой увеличенной суммы.

Очевидно, даже без учета ставок по вкладам с капитализацией, таким образом можно получить гораздо больший доход, чем по вкладам без капитализации. А если рассматривать вклад с пополнением и капитализацией в Москве, когда можно самостоятельно еще больше увеличить «тело» депозита, то это еще более выгодный вариант.

Есть только один важный нюанс по процентам данного вида депозита: без детального расчета депозита с капитализацией в Москве не спешите сразу выбирать программу депозита только при наличии такой возможности.Без учета всех важных параметров и значений можно просчитаться и столкнуться с некомфортными для себя условиями.

Самостоятельно произвести такой расчет и выбрать лучший вклад с капитализацией довольно сложно, поэтому воспользуйтесь калькулятором вкладов с капитализацией в Москве, который вы найдете на этой странице:

- Введите начальные условия.

- Нажмите кнопку поиска.

- Система подберет для вас полный список подходящих вариантов с описанием условий для каждой.

После этого вы сможете быстро изучить всю необходимую информацию и принять обоснованное решение об открытии депозита в Москве.

Где лучше всего открыть вклад с капитализацией в Москве?

Определение лучшего депозита с капитализацией процентов. Не составит труда: многие банки (Сбербанк, ВТБ, Русский Стандарт и др.) Работают с подобными программами в 2020 году, так что есть из чего выбирать.

Основными критериями удачного выбора являются:

- высокая процентная ставка;

- приемлемые условия закрытия, частичного снятия и пополнения депозита;

- банковская надежность.

Выбирая вклад с капитализацией процентов в конце каждого месяца, вкладчик получает возможность заключить договор с банком на самых выгодных условиях … Сумма сбережений будет расти ежемесячно, увеличиваясь в последний рабочий день месяца. календарный период. А возможность пополнения позволит на начальном этапе увеличить сумму депозита. Благодаря стабильному росту сбережений, деньги собственника смогут получать повышенный доход в течение срока действия банковского договора.

Очки, которые следует учитывать при открытии депозита

Валюта сбережений

Самые выгодные. Мультивалютные программы также могут приносить владельцам капитала неплохой доход, однако систематические колебания ставок усложняют процесс принятия правильного решения. Выбор в пользу такого депозита будет оправдан только в том случае, если вкладчик хорошо разбирается в финансовых механизмах и умеет отслеживать ситуацию на валютном рынке.

Репутация банка

Выбирая финансовую организацию для заключения сделки, следует отдавать предпочтение депозитным программам известных банков, входящих в ТОП-15 или ТОП-20.Надежность крупных финансовых компаний подтверждают данные рейтинговых агентств … Как правило, банки-гиганты закрываются гораздо реже, чем региональные учреждения, хотя у малоизвестных кредитных организаций есть довольно интересные депозитные продукты.

Доступность платежей через АСВ

Благодаря сотрудничеству банков с Агентством по страхованию вкладов все физические лица — владельцы депозитных счетов в случае банкротства компании смогут вернуть свои средства в размере до 1 млн. Грн.400 тыс. Руб. Убедитесь, что выбранная кредитная организация внесена в Реестр участников АСВ. Финансовые вложения юридических лиц не подпадают под действие данной программы и не подлежат возмещению при ликвидации банка.

Отсутствие «подводных камней»

Доходность вклада будет намного ниже заявленной в программе, если условиями договора депозитного счета предусмотрены различные комиссии, например, за досрочное снятие средств при расторжении сделки, за открытие сберегательного счета и оформление документов. , а также для подключения смс информации и частичного снятия депозита.

Попробуем выяснить, какие из вкладов с капитализацией процентов и пополнением сегодня заслуживают наибольшего внимания.

Наиболее перспективные вклады для физических лиц

Несмотря на сложную финансовую ситуацию в стране, на банковском рынке систематически появляются новые депозитные программы с возможностью пополнения и капитализации, пользующиеся спросом у частных клиентов. В представленный список вошли вклады для населения, предлагаемые крупнейшими российскими банками.

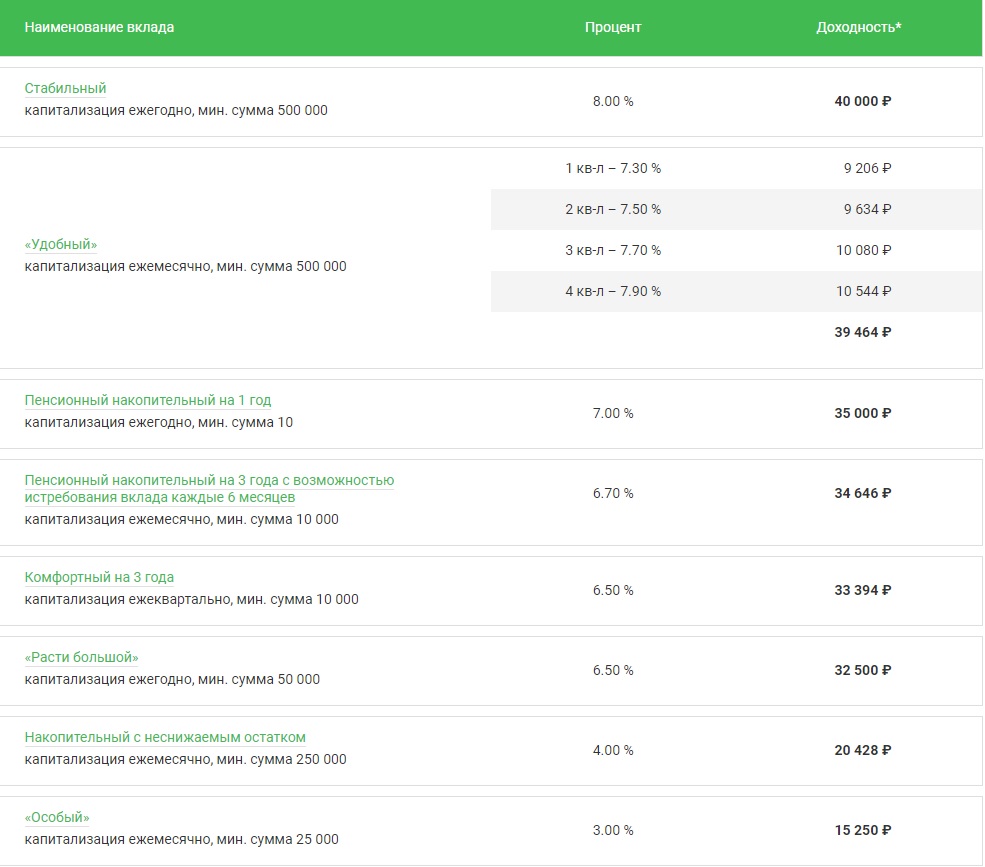

Вклады доходные для физических лиц с капитализацией и пополнением процентов, в рублях

Банк предлагает услугу | Название месторождения | Основные условия | |||||

Срок действия договора, дней | Максимально возможный годовой доход,% | Периодичность капитализации процентов | Минимальный объем первоначального взноса, руб. | Минимальная сумма пополнения, руб. | |||

ПАО «БИНБАНК» | «Ежемесячный доход» | в месяц | без границ | ||||

ПАО Банк ФК Открытие | «Активное пополнение» | в месяц | без границ | ||||

ПАО Совкомбанк | «Проценты по процентам» | в месяц | |||||

ЮниКредит Банк | «Первый класс» | в месяц | без границ | ||||

ВТБ Банк Москвы | «Максимальный рост» | в месяц | без границ | ||||

ПАО «Промсвязьбанк» | «Моя копилка» | в конце срока | без границ | ||||

ОАО «Газпромбанк» | «Накопительный» | в конце срока | без границ | ||||

ОАО «Россельхозбанк» | «Копи на мечту» | в месяц | |||||

ПАО «Сбербанк» | «Многоразовый Интернет» | в месяц | |||||

ПАО «РОСБАНК» | «Многоразового использования» | в месяц | |||||

Депозитные программы в таблице ранжированы в соответствии с годовым процентным доходом, который клиенты смогут получить, разместив свои свободные средства на счетах выбранных банков.В отборе приняли участие кредитные организации, входящие в ТОП-20 рейтинга сайта banki.ru.

Клиентам БИНБАНКа гарантированы максимальные процентные ставки. Обещанная годовая прибыль по депозитам других финансовых компаний на 1-2 пункта ниже. Замыкают десятку лидеров ПАО РОСБАНК и ПАО Сбербанк. Как рассчитать ориентировочную доходность депозита с учетом пополнения и капитализации? Самостоятельно это сделать очень сложно, поэтому стоит воспользоваться калькуляторами, которые доступны посетителям официальных сайтов банков удаленно.

Помните: сумма экономии, рассчитанная с помощью одного из специальных сервисов, будет приблизительной, так как для получения точных значений необходима достоверная информация о конкретных сроках и объемах пополнения счета.

Самые интересные депозитные программы для индивидуальных предпринимателей и юридических лиц

Депозитные операции принесут максимальную пользу тем корпоративным клиентам, у которых есть возможность вывести из обращения достаточно крупную сумму без ущерба для деятельности предприятия.Депозиты юридических лиц, в отличие от вкладов населения, оформляются на индивидуальных условиях. При выборе финансового учреждения учитывайте, что:

- сделка может быть очень краткосрочной, например, на 3-7 дней;

- некоторые банки отказываются сотрудничать с незнакомыми корпоративными клиентами — юридическими лицами и предпринимателями, заключившими мировые соглашения с другими финансовыми учреждениями;

- процентных ставок по вкладам юридических лиц, указанных на официальных сайтах банков, довольно часто не типичны и утверждаются для каждого клиента индивидуально с учетом таких параметров, как предполагаемый объем вложений, срок размещения средств и принадлежность юридического лица к определенная категория (VIP-статус).

Несмотря на огромные размеры, сегодня достаточно сложно найти подходящую с одновременной капитализацией процентов и пополнением. Наиболее интересные условия содержатся в программах для владельцев бизнеса, разработанных региональными банками. Крупные финансовые учреждения в большинстве случаев предлагают корпоративным клиентам вклады с одним из рассматриваемых вариантов — либо с пополнением, либо с капитализацией процентного дохода. Подходящего варианта не нашлось даже среди депозитных программ крупнейшего финансового учреждения страны — ПАО Сбербанк.

Вклад «Сберплан» от ПАО КБ «Восточный»

Благодаря гибким условиям депозитного договора владельцы корпоративного капитала смогут максимально эффективно использовать оборотные средства компании. Данная банковская программа предназначена как для пополнения, так и для частичного вывода средств без потери ранее начисленного дохода.

Минимальная сумма начального депозита по депозиту составляет 50 000 рублей. Процентный доход, рассчитываемый ежемесячно по фиксированной ставке, может быть использован по усмотрению собственника капитала — добавлен к основной сумме или выплачен в конце отчетного периода.Минимальный срок депозитного договора — 91 день.

Вклад «Бизнес Эталон» от ПАО «РОСБАНК»

Программа рассчитана на юридических лиц и предпринимателей с годовой выручкой не более 400 млн руб. Минимальный размер вложений — 100 тысяч рублей, максимально возможная сумма экономии — 300 миллионов рублей. Вклад открывается сроком на 1 год и 1 день. Проценты начисляются и выплачиваются ежемесячно. Депозитные средства можно использовать до минимальной суммы.Сделку можно отменить в любой момент без потери процентного дохода.

Депозиты с капитализацией. Самые выгодные вклады с пополнением и капитализацией

Депозиты с ежемесячной капитализацией процентов пользуются популярностью среди клиентов банков. На фоне классических депозитных программ у них высокая доходность. Это связано с тем, что проценты начисляются на протяжении всего срока действия договора и периодически прибавляются к основной сумме депозита.

Наиболее распространенными являются ежемесячная, ежедневная и ежеквартальная капитализация. Это означает, что, например, проценты рассчитываются в конце каждого месяца и добавляются к сумме депозита, а затем проценты начисляются на проценты, увеличивая таким образом общую прибыль.

Для анализа мы выбрали крупнейшие банки страны с хорошим кредитным рейтингом. Фактор надежности — один из важнейших при выборе банка для размещения депозита, ведь доверяя свои деньги кредитной организации, клиент хочет быть уверенным, что не рискует своими сбережениями.

После изучения имеющихся предложений мы включили в список Сбербанк, ВТБ24, Газпромбанк, Россельхозбанк, Банк Москвы, Альфа-Банк, Райффайзенбанк, Промсвязьбанк, НОМОС-БАНК, ЮниКредит Банк, Росбанк, Русский Стандарт, УРАЛСИБ, Хоум Кредит Банк и Ситибанк. рейтинг. Они признаны системно значимыми и активно продвигают свои депозитные продукты.

В рейтинг включены доходные вклады с капитализацией, с максимальной процентной ставкой в российских рублях. В таблице указана номинальная ставка без учета капитализации процентов.Для анализа мы взяли стандартные программы, подходящие для всех категорий вкладчиков, которые можно оформить в офисе банка. Мы не рассматривали специальные предложения, например, для пенсионеров или студентов, как онлайн-вклады. В таблице представлены вклады с ежемесячной капитализацией процентов (как пополняемые, так и недействительные), по одному от каждого банка (с максимальной ставкой).

Примечание!

Мы отобрали для вас лучшие предложения от крупнейших банков страны с хорошим кредитным рейтингом.

Результаты анализа

В ходе анализа выяснилось, что практически все кредитные организации предлагают несколько программ с капитализацией процентов в рублях, долларах США и евро. Выяснилось, что только у Ситибанка нет капитализированных вкладов. В Сбербанке капитализация возможна для всех программ, и клиент самостоятельно выбирает: снимать проценты или прибавлять их к основной сумме депозита. Процентная ставка обычно зависит от срока и суммы депозита.Минимальная ставка — 5,6% годовых (в Райффайзенбанке), максимальная — 10% годовых (в Банке Хоум Кредит).

Ниже мы подробно рассмотрим условия вкладов лидеров рейтинга.

Хоум Кредит Банк

Банк предлагает открыть вклад «Доходный год» в рублях с ежемесячной капитализацией (по желанию клиента) и максимальной ставкой среди других участников рейтинга. Первоначальный взнос на депозит составляет всего 1000 рублей, срок — 12 месяцев.Возможны дополнительные взносы в размере 1000 рублей, но не позднее 90 дней после внесения депозита. Снятие части средств со счета договором не предусмотрено. Процентная ставка не зависит от суммы депозита и составляет 10% годовых. В случае досрочного прекращения депозита ставка составляет 4,5% годовых.

Альфа Банк

На втором месте в рейтинге находится вклад «Победа» с самой высокой ставкой среди других вкладов Альфа-Банка.Минимальный первоначальный взнос — 10 000 рублей, срок размещения — 92, 184 или 276 дней, 1 год, 550 дней, 2 или 3 года. Валюта депозита — рубли, доллары США и евро. Проценты начисляются ежемесячно и прибавляются к основной сумме депозита (капитализируются). Номинальная ставка зависит от срока, суммы и составляет 6,6-9,5 процента годовых в рублях. В договоре не предусмотрена возможность вывода части средств и пополнения счета.

ВТБ 24

Третье место в рейтинге занимает вклад «Оптимальный выбор» в рублях.Клиент самостоятельно решает, получать проценты на отдельный счет или добавлять их к сумме депозита. Периодичность начисления процентов также выбирается вкладчиком. Вы можете получать проценты ежемесячно, ежеквартально или в конце срока. Принимаются дополнительные взносы в размере от 1000 рублей. Со счета могут быть сняты только капитализированные проценты.

Процентная ставка зависит от срока и суммы депозита. В период размещения средств размер ставки уменьшается.Срок договора 18 месяцев, размер первоначального взноса 30 000 руб. Процентная ставка до 180 дней — 9% годовых, от 181 дня до 545 дней — 5% годовых.

УРАЛСИБ

Четвертое место в рейтинге занимает вклад «Стабильный» в российских рублях, долларах США и евро. Минимальная сумма вложения 10 000 рублей, срок 91, 181, 271, 367, 541, 732, 1100 дней. Пополнение счета возможно в течение срока действия договора.Однако при внесении дополнительных взносов существуют ограничения, о которых можно узнать на сайте банка.

Минимальная сумма доплаты 5 000 руб. При переходе к следующей суммарной градации скорость увеличивается. Проценты начисляются ежемесячно и по запросу инвестора капитализируются или выплачиваются на отдельный счет. Процентная ставка зависит от срока, суммы депозита и составляет 6,7-9 процентов годовых.

Россельхозбанк

Пятое место в таблице занимает вклад «Классический» в рублях, долларах США и евро.Минимальный первоначальный взнос 3000 рублей, срок от 31 до 1460 дней. Проценты выплачиваются по выбору клиента: в конце срока или ежемесячно, на отдельный счет или добавляются к основной сумме депозита. Пополнение депозита и снятие части средств со счета договором не предусмотрено. Процентная ставка зависит от срока, суммы депозита, способа размещения депозита и периодичности выплаты процентов. При условии выплаты процентов в конце срока ставка от 6.От 5% до 9,9% годовых, а с ежемесячной выплатой процентов и капитализацией — от 6,5% до 8,80%.

Онлайн-калькулятор депозита поможет быстро рассчитать проценты по любому депозиту, включая капитализацию, пополнение и налоги, а также покажет график начисления процентов. Если вы планируете открыть депозит, то калькулятор поможет заранее рассчитать потенциальную доходность.

Капитализация процентов

В случае обычного вклада банк выплачивает вкладчику начисленные проценты ежемесячно (или с другой периодичностью, указанной в условиях договора).Это называется «простой процент». Депозит с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а добавляются к сумме депозита, тем самым увеличивая ее. В этом случае общий доход от депозита будет выше.

С помощью калькулятора депозитов вы можете сравнить результаты расчета двух одинаковых депозитов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по депозиту

Этот признак актуален только для вкладов с капитализацией процентов.В связи с тем, что проценты не выплачиваются, а идут на увеличение суммы депозита, очевидно, что если сумма депозита увеличивается каждый месяц, то вновь начисленные проценты на эту сумму также будут выше, как и конечный доход.

Формула расчета эффективной ставки:

, где

N — количество выплат процентов в течение срока депозита,

T — срок размещения депозита в месяцах.

Эта формула не универсальна.Подходит только для вкладов с капитализацией один раз в месяц, период которых состоит из целого числа месяцев. Для других вкладов (например, вклад на 100 дней) эта формула не работает.

Однако существует и универсальная формула для расчета эффективной ставки. Недостаток этой формулы в том, что получить результат можно только после начисления процентов по депозиту.

Эффективная ставка = (P / S) * (365 / d) * 100

где

P — проценты, начисленные за весь период вклада,

S — сумма вклада,

d — срок вклада в днях.

Эта формула подходит для всех депозитов, с любыми сроками и любой периодичностью капитализации. Она просто рассчитывает отношение полученного дохода к первоначальной сумме взноса, доводя эту величину до годового процента. Здесь может присутствовать только небольшая ошибка, если период взносов или его часть приходятся на високосный год.

Это метод, используемый для расчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на прибыль по депозитам

Налоговый кодекс РФ предусматривает налогообложение вкладов в следующих случаях:

- Если процентная ставка по рублевому депозиту превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по вкладу в иностранной валюте превышает 9% .

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

В этом случае налог взимается не со всего дохода, полученного по депозиту, а только с той части, которая получена в результате превышения процентной ставки по депозиту над пороговой ставкой. Чтобы рассчитать налоговую базу (налогооблагаемую сумму), вы должны сначала рассчитать проценты, выплачиваемые по номинальной депозитной ставке, а затем произвести аналогичный расчет по пороговой ставке.Разница между этими суммами и будет налоговой базой. Для получения суммы налога остается умножить эту сумму на ставку налога.

Наш калькулятор депозита рассчитает сумму депозита с учетом налогов.

Рассмотрим Минимальная сумма для размещения средств составляет 1000 рублей, 100 долларов США и евро, сроком от 1 месяца до 3 лет. Пополнение счета и снятие средств не разрешены. Проценты начисляются каждый месяц и по желанию клиента капитализируются или выплачиваются на карту.

Предусматривает зачисление дополнительных денежных средств на счет в течение всего срока действия договора. Минимальная сумма для открытия вклада — 1000 рублей, 100 долларов США и евро, срок от 3 месяцев до 3 лет. Минимальная сумма доплаты наличными составляет 1000 рублей, 100 долларов США и евро. Сумма безналичного пополнения счета не ограничена.

Проценты начисляются ежемесячно и капитализируются или выплачиваются на счет вкладчика. При достижении следующей градации суммы процентная ставка автоматически увеличивается.

Альфа Банк

Банк предлагает открыться с максимальной доходностью. Минимальный первоначальный взнос — 10 000 рублей, 500 долларов США и евро. Срок размещения средств: 92, 184, 276 дней, 1 год, 550 дней, 2 или 3 года. Проценты начисляются ежемесячно и прибавляются к основной сумме депозита, увеличивая ее.

При растущей процентной ставке позволяет увеличивать доход за счет регулярного пополнения счета и ежемесячной капитализации процентов.При переходе к следующей общей градации скорость автоматически увеличивается. Минимальная сумма для открытия депозита — 10 000 рублей, 500 долларов США / евро. Срок размещения средств — 92, 184, 276 дней или 1 год. Минимальная сумма дополнительных взносов — 5 000 рублей, 200 долларов США / евро. Существуют ограничения по срокам пополнения счета, с которыми можно ознакомиться на сайте Альфа-Банка.

ВТБ 24

«Накопительный» с выбором и способом выплаты дохода.Срок договора определяется индивидуально, от 3 месяцев до 5 лет, минимальная сумма 100 000 рублей, 3 000 долларов США / евро. Соглашение предусматривает дополнительные платежи в размере 30 000 рублей, 1 000 долларов США / евро. По мере пополнения депозита процентная ставка увеличивается. Проценты капитализируются или выплачиваются на счет клиента ежемесячно.

Продукт «Комфортный» с возможностью вывода части средств позволяет свободно распоряжаться своими деньгами.Минимальный первоначальный взнос аналогичен предыдущей программе — 100 000 рублей, 3 000 долларов США / евро. Срок можно выбрать самостоятельно в пределах от 181 до 1830 дней. Проценты начисляются ежемесячно и по желанию клиента капитализируются или переводятся на счет. Пополнение депозитного счета допускается на сумму 30 000 рублей, 1 000 долларов США / евро и дебетовые операции в пределах неснижаемого остатка, но не менее 15 000 рублей, 500 долларов США / евро.

Райффайзенбанк

«Личный выбор». Проценты выплачиваются клиенту ежемесячно или добавляются к основной сумме депозита. Пополнение счета разрешено в течение всего срока действия договора. При переходе к следующей градации суммы процентная ставка увеличивается.

Минимальная сумма для размещения средств составляет 15 000 рублей, 500 долларов США и евро, сроком на 31, 91, 181, 366 или 730 дней.

Ренессанс Кредит

Депозит «Ренессанс Накопительный».Минимальная сумма для размещения средств — 5000 рублей, 200 долларов США и евро, срок — 91, 181 или 367 дней. Допускается пополнение счета на сумму 5 000 рублей, 200 долларов США и евро. Проценты начисляются ежемесячно и по желанию клиента капитализируются или выплачиваются на счет.

Хоум Кредит Банк

Банк может быть выпущен с возможностью капитализации процентов. Минимальная сумма для размещения средств — 1 000 рублей, срок — 12 месяцев.До истечения 90 дней с момента подписания договора допускается пополнение депозита на сумму от 1000 рублей. Проценты начисляются ежемесячно и по желанию вкладчика добавляются к основной сумме или выплачиваются на счет.

Российский стандарт

Рантье выдается на 180, 360, 540 и 720 дней. Минимальная сумма первого взноса составляет 30 000 рублей, 1 000 долларов США и евро. При подаче заявки через Интернет или мобильный банк размер первоначального взноса снижается до 10 000 рублей, 300 долларов США / евро.Допускается пополнение депозитного счета. При переходе к следующему диапазону сумм процентная ставка увеличивается.

Проценты начисляются ежемесячно или ежеквартально и по желанию клиента капитализируются или выплачиваются на счет.

Сравнение депозитных программ

Вклады Сбербанка и Хоум Кредит различаются минимальным первоначальным взносом, который составляет 1000 рублей. В Ренессанс Кредит Банке можно внести депозит на сумму от 5000 рублей.В банке ВТБ24 клиент самостоятельно выбирает способ выплаты процентов. Индивидуальный срок размещения вклада и гибкие условия начисления процентов — преимущество вкладов ВТБ24, однако первоначальный взнос составляет 100 000 рублей, 3 000 долларов США или евро.

Многие организации допускают внесение дополнительных платежей в течение срока действия договора. В банках «Русский Стандарт», ВТБ24, Альфа-Банк, Сбербанк и Райффайзенбанк процентная ставка автоматически увеличивается при переходе в следующий диапазон сумм.Пополнение счета также разрешено в Хоум Кредит Банке, однако взносы принимаются только в первые 90 дней после подписания договора. «Ренессанс Кредит» не имеет сроков пополнения.

Максимальные ставки действительны для депозита «Ренессанс Накопительный» от банка «Ренессанс Кредит». Программа отличается не только высочайшей ставкой, но и гибкими условиями размещения средств.

Преимущество депозита «Доходный год» от Хоум Кредит Банка — небольшая начальная сумма (всего 1000 рублей) и возможность пополнения счета.

Минимальную процентную ставку предлагают ВТБ24 и Сбербанк.

Проблема выбора типа сберегательного счета наиболее актуальна для тех, кто решил доверить свои сбережения банку. Самыми прибыльными на сегодняшний день являются вклады с ежемесячной капитализацией процентов в Москве. Эта услуга была предложена многими финансовыми учреждениями за последние несколько лет. Наиболее очевидное преимущество такой программы — это когда средства зачисляются на счет на длительный период времени (год и более).

По своей сути капитализация — это ежемесячное или ежеквартальное увеличение размера инвестиции за счет начисления процентов на основную сумму и на прибыль от нее. Таким образом достигается максимальный доход по депозиту. И даже в том случае, если уровень процентов на капитализированном счете ниже нормативного, к концу года итоговая прибыль будет выше.

Следует также отметить, что депозиты, не предполагающие досрочного частичного изъятия средств, особенно выгодны для клиентов.

Условия предоставления и порядок открытия

Накопительные программы могут быть нескольких видов:

Условия открытия сберегательного счета достаточно простые и лаконичные. Клиент должен соответствовать только нескольким требованиям:

Депозитные программы в московских банках характеризуются следующими параметрами:

0,2 - минимальная ставка в% в Москве в рублях;

7,43 — максимальная ставка в% по городу в рублях;

0,01 — минимальная ставка в% по Москве в иностранной валюте;

2 — максимальная ставка в% по городу в иностранной валюте;

Сберегательный счет — самый выгодный (с наивысшим рейтингом) вклад в городе в рублях;

3 — минимальная ставка в% от наиболее выгодного депозита в рублях;

7.43 — максимальная ставка в% от самого выгодного депозита в рублях;

1 — минимальная сумма для внесения наиболее выгодного вклада в рублях;

от 1 месяца — срок размещения по наиболее выгодному депозиту в рублях;

Multicurrency Premium + — самый выгодный (с наивысшим рейтингом) депозит в Москве в иностранной валюте;

2 — минимальная ставка в% от самого выгодного депозита в иностранной валюте;

2 — максимальная ставка в% от наиболее выгодной валюты депозита;

847500 — минимальная сумма для внесения наиболее выгодного депозита в иностранной валюте;

370 дней — срок размещения наиболее выгодного депозита в иностранной валюте;

Для открытия депозита под высокие проценты достаточно:

1.Зайдите на официальный сайт банковской организации.

2. Изучите текущие предложения.

3. Сделайте выбор в пользу наиболее выгодной программы.

4. Составьте и отправьте онлайн-заявку соответствующего образца.

5. Посетите ближайший филиал финансовой компании и заключите с ним договор о сотрудничестве.

Возможность оформить капитализированный депозит позволяет эффективно использовать свободные средства клиента. Преимущества такой программы: удобная система накопления и приумножения финансов; создание резервного источника пополнения бюджета; безопасное хранение средств; получение максимальной прибыли.

С капитализацией в 2020 году они особенно популярны, потому что позволяют получать хорошую прибыль. Пользователи офферов могут дополнительно получить сверх нее начисленную сумму.

Условия вкладов с капитализацией в Москве

Капитализация процентов по депозитному счету в Москве может происходить:

- ежегодно. Эта опция применима только к долгосрочным депозитам;

- ежеквартально. Проценты начисляются и добавляются к телу депозита каждые 3 месяца.Такое предложение приносит вкладчику более высокий доход;

- в месяц. Самая популярная схема. Процентные ставки по вкладам с капитализацией можно увеличивать каждый месяц.

В зарубежных финансовых организациях есть предложения по ежедневной капитализации, но на российском финансовом рынке она не пользуется популярностью.

Лучший способ найти депозит — это использовать его. Удобный инструмент для выбора оптимальных вариантов под ваши требования

Не все программы предполагают использование заглавных букв.Его нельзя использовать, если есть возможность частичного отказа или досрочного расторжения договора. Вклад с ежемесячной капитализацией в Москве часто оформляется на довольно жестких условиях, но дает возможность получить максимальный доход.

Перед началом рекомендуем выбрать надежное финансовое учреждение с хорошим рейтингом. Вы можете узнать об этом на нашем сайте. В Москве легко найти вклад с капитализацией процентов. Некоторые предлагают открыть счет удаленно.Для этого вам просто нужно иметь действующий банковский счет в этом учреждении.

Депозиты от Альфа-Банка Украина, краткосрочные и долгосрочные депозиты от надежного банка

Публичная оферта АО «Альфа-Банк» на заключение Договора о банковских услугах для физических лиц

Будущая версия (с 01.06.2021)

Текущая версия (с 27.04.2021)

Архивная версия (с 15.04.2021 по 26.04.2021)

Архивная версия (с 02.04.2021 по 14.04.2021)

Архивная версия (с 01.04.2021 по 01.04.2021)

Архивная версия (с 19.03.2021 по 31.03.2021)

Архивная версия (с 03.03.2021 по 18.03.2021)

Архивная версия (с 11.01.2021 — 02.03.2021)

Архивная версия (с 01.01.2021 по 10.01.2021)

Архивная версия (с 15.12.2020 до 31.12.2020)

Архивная версия (с 25.11.2020 по 14.12.2020)

Архивная версия (с 16.11.2020 до 24.11.2020)

Архивная версия (с 01.11.2020 до 15.11.2020)

Архивная версия (с 26.10.2020 до 30.10.2020)

Архивная версия (с 01.09.2020 до 25.10.2020)

Архивная версия (с 01.08.2020 по 31.08.2020)

Архивная версия (с 21.07.2020 по 31.07.2020)

Архивная версия (с 15.07.2020 по 20.07.2020)

Архивная версия (с 14.07.2020 по 14.07.2020)

Архивная версия (от 01.07.2020 до 13.07.2020)

Архивная версия (с 23.06.2020 по 30.06.2020)

Архивная версия (с 04.06.2020 по 22.06.2020)

Архивная версия (с 02.06.2020 по 03.06.2020)

Архивная версия (с 28.05.2020 по 01.06.2020)

Архивная версия (с 25.05.2020 по 27.05.2020)

Архивная версия (с 06.05.2020 по 24.05.2020)

Архивная версия (с 04.05.2020 по 05.05.2020)

Архивная версия (от 27.С 04.2020 по 03.05.2020)

Архивная версия (с 24.04.2020 по 26.04.2020)

Архивная версия (с 06.04.2020 по 23.04.2020)

Архивная версия (с 31.03.2020 по 05.04.2020)

Архивная версия (с 10.03.2020 по 30.03.2020)

Архивная версия (с 06.03.2020 по 09.03.2020)

Архивная версия (с 13.02.2020 по 05.03.2020)

Архивная версия (с 20.01.2019 по 12.02.2020)

Депозиты — Express Credit Union

Процентные ставки по вкладам в грн.

| Название продукта | Срок | Годовая процентная ставка | Ежемесячная выплата процентов | Пополнение депозита | Частичный взнос |

|---|---|---|---|---|---|

| Классический | 1 месяц | 13% | + | + | – |

| Ежеквартально | 3 месяца | 16% | + | + | – |

| Выгодное | 6 месяцев | 16,5% | + | + | – |

| Комфортный | 9 месяцев | 17% | + | + | + |

| Активный | 12 месяцев | 17,5% | + | + | + |

| Прибыльный | 13 месяцев | 18% | + | + | + |

| Стратегический | 24 месяца | 23% | + | + | + |

| гибкий | 12 месяцев | 10% | + | + | – |

| Депозиты до востребования | 12 месяцев | 3% | + | + | – |

Депозиты от Express Credit Union — надежный и выгодный способ приумножить свои сбережения.

- Независимо от того, какой депозитный продукт вы выберете, вы получаете основные преимущества для клиентов:

- Привлекательные процентные ставки;

- Возможность разместить сбережения в стабильной и надежной компании

- Минимальная сумма депозита всего 500 грн

- Открытие вклада на короткий срок Депозитная разновидность

- позволяет выбрать оптимальный вариант сбережений

- Персональный подход к каждому клиенту.

- Все вклады имеют возможность пополнения (минимальная сумма пополнения депозита — 100 грн).

- Фиксированная процентная ставка на весь срок действия депозитного договора.

- Гарантия строгой конфиденциальности

Выплачиваем проценты и возвращаем вклады вовремя!

Обзор самых выгодных валютных вкладов в Узбекистане | Инвестируйте в Узбекистан

Интернет-издание Spot опубликовало обзор самых прибыльных валютных вкладов в Узбекистане.

Итак, из 30 банков, работающих в Узбекистане, валютные вклады с разной доходностью могут быть открыты в 24 банках. При этом в двух из них для открытия депозита необходимо иметь не менее 1 000 долларов США.

В среднем депозиты в иностранной валюте принимаются на срок от шести месяцев до трех лет. Процентная ставка колеблется в пределах 3-7% годовых. Вот список банков, предлагающих лучшие условия вкладов.

Туркистон Банк

Ставка 7% годовых.Минимальная сумма депозита — 1 000 долларов США. Средства выделены на 13 месяцев. Проценты выплачиваются ежемесячно.

Туронбанк

Ставка 7%. Средства (не менее 500 долларов США) выделяются сроком на три года. При этом возможно пополнение депозита на сумму от 100 долларов США. Если вы закроете вклад досрочно, процентная ставка останется в том случае, если средства будут храниться на депозите 13 месяцев и более.

УзАгроЭкспорт Банк

Ставка 7%.Минимальный первоначальный взнос — 500 долларов США. Срок депозита — 3 года; в это время допускается пополнение депозита. Начисленные проценты выплачиваются в валюте депозита, а также по требованию вкладчика — в сумме по курсу ЦБ.

Универсалбанк

Ставка 7%. Вклад на полтора года можно открыть только при наличии у вкладчика 1 000 долларов США. При досрочном закрытии проценты выплачиваются из расчета 3% годовых. Банк предлагает еще один вклад с такой же доходностью, но сроком на два года.В этом случае сумма первоначального взноса составляет 500 долларов США. На этот депозит принимаются дополнительные взносы на срок более пяти месяцев в размере не менее 500 долларов США.

Hi-tech Bank

Ставка 7%. Денежные средства на депозит принимаются сроком на 13 месяцев. Проценты выплачиваются в национальной валюте.

Зираат Банк Узбекистан

Ставка 6,5% годовых. С июня 2019 года банк снизил ставку самого прибыльного депозита на полпроцента. Минимальная сумма осталась прежней — 1 000 долларов США.На первые полгода принимаются на депозит дополнительные средства. При досрочном снятии процентов проценты не выплачиваются.

Агробанк

Ставка 6%. Депозит с условным минимальным депозитом 100 USD оформляется сроком на 1,5 года. Вы также можете оформить его через мобильное приложение АгробанкМобильный банк.

Деньги принимаются не только наличными, но и с пластиковой карты VISA. Проценты также выплачиваются наличными и на карту вкладчика.

Trustbank

Ставка 6%. Минимальный депозит должен составлять 500 долларов США. Сберегательный вклад открывается на 25 месяцев.

Хамкорбанк

Ставка 6%. Размер депозита должен быть не менее 300 долларов США. Срок 18 месяцев. Если закрыть депозит в течение трех месяцев — проценты не выплачиваются. Если вкладчик заберет деньги в течение 3-6 месяцев, проценты начисляются из расчета 3% годовых, за 7-9 месяцев — 4%, за 10-14 месяцев — 5%, за 15-18 месяцев — полностью.

Узпромстройбанк

Ставка 6%. Срок депозита 13 месяцев. Для его завершения потребуется не менее 100 долларов США. Проценты выплачиваются ежемесячно в национальной валюте по курсу ЦБ.

Как успешные предприятия обрабатывают денежные потоки и мелкие денежные средства

Наличные деньги — главное, но без надлежащих процедур бухгалтерского учета неправильное обращение с наличными деньгами может привести к банкротству .

Слабые системы бухгалтерского учета, в которых не используются правильные процедуры обращения с наличными деньгами, уязвимы для внутренних краж и ошибок аудита IRS.

Правильное управление денежным потоком малого бизнеса может гарантировать, что бухгалтер не ворует у вас. Внедрение процесса бухгалтерского учета для обработки наличных платежей от клиентов и выплат наличными вне бизнеса (мелкая наличность) имеет важное значение для обеспечения успеха и прибыльности вашего малого бизнеса.

Что такое денежный поток и почему это важно?

Иногда называемый финансовым директором, денежный поток от операционной деятельности, чистый денежный поток от операционной деятельности или операционный денежный поток, денежный поток от операционной деятельности относится к деньгам, которые компания зарабатывает от своей обычной деятельности.

Не включает вложения или долгосрочный капитал. Денежный поток от операционной деятельности рассчитывается до вычета налогов и процентов и включает расчет амортизации за вычетом любых налогов.

- Обычная коммерческая деятельность, такая как оказание услуг или продажа продукции