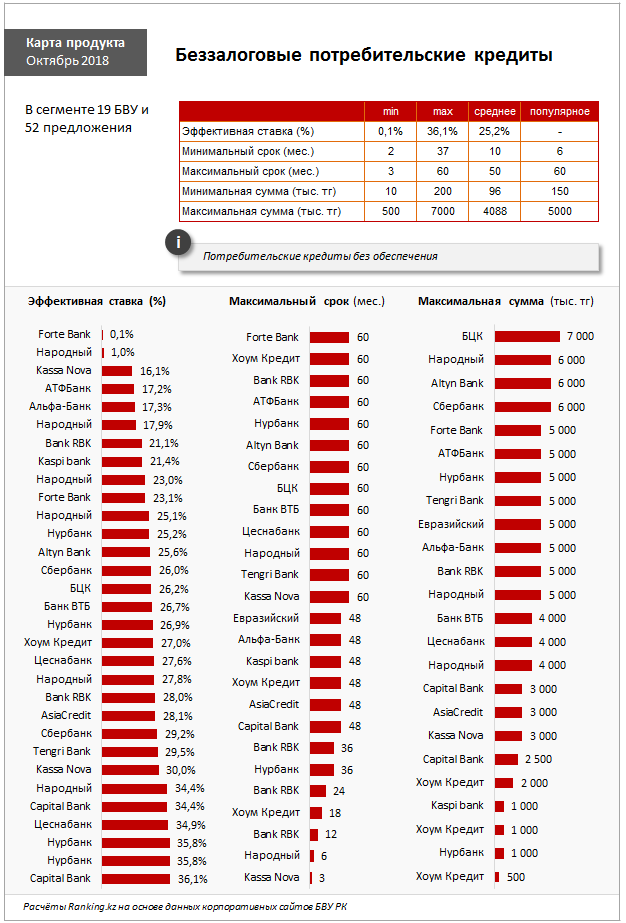

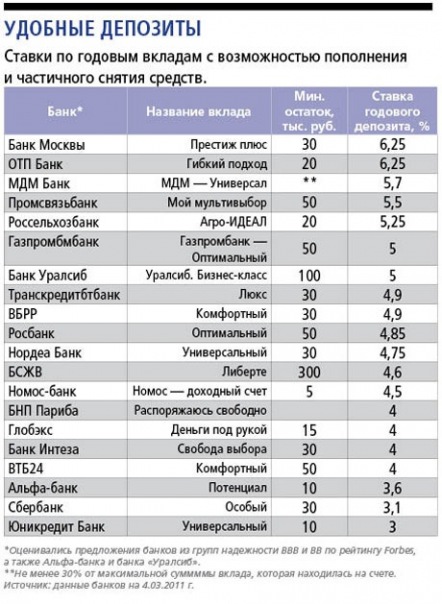

Потребительские кредиты — 53 варианта

Потребительский кредит банка — это особый вид кредита, предоставляемый гражданам на потребительские нужды. Такой кредит берут не только для приобретения товаров длительного пользования, но и просто для бытовых нужд (продукты питания, бытовая техника). Банки обычно выдают потребительский кредит наличными деньгами или перечисляют средства на карту.

По большому счету, любой кредит пенсионерам и людям до 60 лет, предоставляемый банками, можно назвать потребительским. Однако, «классические» потребительские кредиты имеют собственную обширную классификацию:

- По срокам погашения долга — обычно выделяют 3 вида займа: краткосрочные, среднесрочные и долгосрочные.

- С обеспечением или без — банки, выдавая кредиты наличными без обеспечения, не требуют залога имущества или поручительства.

- По кредитору — займы могут быть банковские и небанковские (микрозаймы, финансовые организации)

- Целевые и нецелевые — кредит может быть направлен непосредственно на покупку определенных товаров, либо тратиться на усмотрение заемщика.

Преимущества покупки товара в кредит

- + Покупая товар в кредит, Вы можете считать себя застрахованным от переплаты в будущем, если он вдруг подорожает;

- + Покупая необходимую вещь сейчас, Вы можете уже не опасаться ее «исчезновения» с прилавков;

- + Покупка в кредит позволяет купить товар нужной модификации на месте, при условии, что он есть в наличии;

- + Вы можете приобрести продукт в момент его наивысшей актуальности и не копить нужную сумму долгое время;

- + Покупая что-либо в кредит, Вы сможете погашать сумму займа незначительными платежами на протяжении нескольких месяцев.

Однако, у покупки в кредит есть и некоторые недостатки:

- — Стоимость товара увеличивается в связи с процентами по кредиту;

- — Одним из существенных недостатков можно считать истечение периода удовольствия от покупки: платежи по кредиту необходимо вносить еще несколько месяцев, а Вам бы уже хотелось приобрести замену тому, что Вы купили.

- — В связи с тем, что банки зачастую маскируют реальную процентную ставку, есть риск заплатить кредитной организации гораздо большую сумму, чем предполагалось на первый взгляд.

Внимание! На что нужно в первую очередь обращать внимание при подаче заявки онлайн и заключении кредитного договора в 2021 году:

- Должны быть четко прописаны название кредитной организации, ее регистрационный номер, адрес и контактные телефоны.

- Сумма кредита наличными, валюта, а также сроки погашения.

- Годовые процентные ставки по потребительскому кредиту – важнейший параметр расходов заемщика. Самые выгодные кредиты имеют действительно низкие ставки – ниже 13% годовых.

- Порядок и периодичность начисления процентов

- График платежей по потребительскому кредиту, в котором будет указана сумма ежемесячного платежа

Будьте бдительны! Обращайтесь только в проверенные организации и не позволяйте мошенникам одурачить себя. Также при первичном оформлении и рефинансировании кредитов мы советуем сотрудничать с финансовыми структурами, которые запрашивают максимальный перечень документов. В этом случае у банка есть возможность проверить Ваши данные в полной мере, что может существенно повлиять на условия кредитования (в Вашу пользу, разумеется).

Также при первичном оформлении и рефинансировании кредитов мы советуем сотрудничать с финансовыми структурами, которые запрашивают максимальный перечень документов. В этом случае у банка есть возможность проверить Ваши данные в полной мере, что может существенно повлиять на условия кредитования (в Вашу пользу, разумеется).

Совет! До размещения онлайн-заявки Вы можете сделать подбор и заранее примерно рассчитать будущие платежи по условиям вашего потребительского кредита в нашем кредитном калькуляторе.

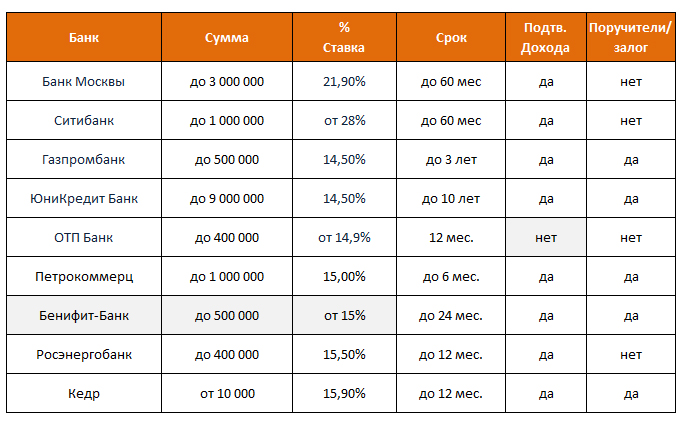

Что делать, если банки отказывают в кредите?

Когда нужны деньги, первое, что приходит на ум – выбрать, подать онлайн-заявку и взять в банке кредит наличными. Финансовые организации предлагают несколько выгодных вариантов, среди которых:

- кредитные карты;

- оформление потребительских и экспресс-кредитов онлайн, в банковском офисе или магазине;

- кредитование на покупку автомобиля и жилья (ипотека).

Если же банк по каким-то причинам отказывает, а наличные нужны сегодня, вам наверняка смогут помочь микрокредитные компании. В 2021 году для получения займа физическому лицу достаточно нескольких часов. Можно оставить заявку онлайн и получить кредит без справок о доходах и отказа даже не выходя из дома – все деньги будут зачислены на вашу пластиковую карту банка. Микрокредиты через интернет выдаются по паспорту почти без отказов, и даже с плохой кредитной историей или без нее, но процентные ставки по ним будут выше, чем в банках. Выше приведен список актуальных на 2021 год предложений от лицензированных МФО и банков России, оформляющих кредитки со сравнительно низкими ставками и выгодными условиями.

В 2021 году для получения займа физическому лицу достаточно нескольких часов. Можно оставить заявку онлайн и получить кредит без справок о доходах и отказа даже не выходя из дома – все деньги будут зачислены на вашу пластиковую карту банка. Микрокредиты через интернет выдаются по паспорту почти без отказов, и даже с плохой кредитной историей или без нее, но процентные ставки по ним будут выше, чем в банках. Выше приведен список актуальных на 2021 год предложений от лицензированных МФО и банков России, оформляющих кредитки со сравнительно низкими ставками и выгодными условиями.

А если даже микрокредитные организации не хотят давать вам в долг, либо предлагают только высокие ставки – скорее всего, ваши текущие значения кредитного рейтинга и истории очень низки. Во всяком случае, их нужно выяснить. В этом поможет более подробная статья о том, как узнать и улучшить свою кредитную историю.

Не выше 2% годовых: 5 стран с самыми низкими ставками по ипотеке :: Мнения :: РБК Недвижимость

Недавно в Дании был выдан ипотечный кредит с отрицательной ставкой: банк доплачивает клиенту за пользование капиталом. Насколько это распространено на развитых ипотечных рынках, в авторской колонке рассказал директор по финансовым сервисам Tranio Кирилл Шмидт

Насколько это распространено на развитых ипотечных рынках, в авторской колонке рассказал директор по финансовым сервисам Tranio Кирилл Шмидт

В последнем квартале 2015 года пара из Дании оплачивала ипотеку по отрицательной ставке -0,0562%, то есть не заемщики тратились на взносы по кредиту, а банк ежемесячно платил им 249 датских крон ($38). Об ипотеке с отрицательной ставкой на прошлой неделе сообщила газета The Wall Street Journal. Эта новость вызвала бурную дискуссию среди российских ипотечных заемщиков. Однако важно понимать, что далеко не все заемщики в Дании получают кредиты и возможность заработать. Во-первых, описанный в статье WSJ случай — это, скорее, исключение, чем правило, а во-вторых, речь идет о плавающей ставке ипотечного кредита, взятого несколько лет назад.

Плавающие ставки в Европе рассчитываются из величины Euribor (ставки межбанковского кредитования в Европе), к которой прибавляется маржа отдельного банка (1,5–2,0%). Поскольку Euribor постоянно колеблется, покупатели, взявшие кредиты по плавающей ставке, берут на себя и определенные риски: так, если в конце 2015 года пара из Дании платила по отрицательной ставке, то нет гарантии, что через несколько лет им не придется платить 2–3% годовых или выше в зависимости от того, что будет происходить с общим уровнем процентных ставок в Европе.

В некоторых европейских странах, например в Германии, больше распространены займы с фиксированными ставками. Покупатель, взявший в ФРГ кредит на 15 лет под 1,9% годовых сегодня, может быть уверен, что и через 10 лет он продолжит осуществлять выплаты по той же ставке (если кредиты станут еще дешевле, возможно рефинансирование, но это уже другая история).

В некоторых случаях плавающие ставки бывают ниже фиксированных, что и привлекает к ним рискованных заемщиков.

Топ-5 стран с самыми низкими ставками по ипотечным кредитам

|

Место в рейтинге |

Страна |

Средняя фиксированная ставка по ипотеке, % |

|---|---|---|

|

1 |

Япония |

|

|

2 |

Швейцария |

1,75 |

|

3 |

Финляндия |

1,83 |

|

4 |

Германия |

1,90 |

|

5 |

Люксембург |

2,00 |

|

Данные: Numbeo и Tranio |

||

Столь низкие ставки в Японии и перечисленных европейских странах объясняются незначительной инфляцией и высокими кредитными рейтингами этих государств.

В Японии мало банков, специализирующихся на выдаче кредитов иностранцам, и в большинстве случаев для получения ипотеки требуется иметь постоянное место жительство или даже гражданство страны. Помимо этого, нужно зарабатывать ¥2–5 млн в год ($18,4–46 тыс.). Срок кредитования составляет от 1–5 до 35 лет, размер займа — до 90% от стоимости объекта, а сумма кредита — от ¥ 1–10 млн до ¥200 млн.

В Швейцарии и Германии практикуется выплата тела кредита уже после истечения срока кредитования. То есть срок выплаты процентов может составлять 10 лет, и в течение еще 10–20 лет выплачивается тело кредита. Если инвестор покупает коммерческую недвижимость, то доходы по объекту также будут учтены. В Швейцарии кредиты выдаются чаще всего на срок до 10 лет, сумма займа — до 80% от стоимости недвижимости.

В Финляндии максимальная сумма займа — 75% от стоимости недвижимости. При дополнительных гарантиях и страховании выдаются займы на 100% стоимости сроком до 25 лет.

В Люксембурге кредиты выдаются в размере до 80% от стоимости объекта на срок до 30 лет.

Российские резиденты могут получить кредит для покупки недвижимости за рубежом в стране покупки на менее выгодных условиях, чем граждане этой страны. Ставка будет немного выше, а объем выданных средств составит в среднем не более 50–60% от стоимости объекта.

В европейских странах для получения ипотечного кредита обычно требуются документы, подтверждающие платежеспособность (справки о доходах), информация о регулярных расходах (аренда, алименты, другие кредиты) и данные о приобретаемом объекте.

Кирилл Шмидт специально для «РБК-Недвижимости»

Точка зрения авторов, статьи которых публикуются в разделе «Эксперты/Мнения», может не совпадать с мнением редакции

Об авторе

Кирилл Шмидт TranioТочка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Более 60% желающих взять кредит получили отказ от банков :: Финансы :: РБК

«Предупреждения регулятора о рисках перегрева на рынке потребительского кредитования достигли не только ушей, но и сознания банкиров», — замечает старший кредитный эксперт Moody’s Ольга Ульянова. Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Рост закредитованности населения привел к снижению качества входящего клиентского потока, объясняет динамику отказов младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. По ее словам, банки стараются переориентироваться на группу более проверенных клиентов, но прирост количества таких заемщиков снижается.

Читайте на РБК Pro

Гендиректор ОКБ Артур Александрович связывает поведение банков с их переходом к продажам кредитных продуктов онлайн: доля заявок в интернете росла с начала 2018 года, но к середине 2019-го появились признаки снижения качества кредитных портфелей. «Банки очень активно привлекают заявки среднего и низкого кредитного качества в высокорисковых каналах продаж, одновременно резко ужесточая требования к кредитному качеству во втором полугодии», — отмечает эксперт.

Уровень одобрения кредитных заявок будет снижаться и дальше, а вслед за ним и темп роста новых выдач, считает старший аналитик рейтингового агентства НКР Егор Лопатин. Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Банки стали жестче и без ЦБ

Многие игроки постепенно закручивают гайки для новых клиентов и концентрируются на работе с существующей клиентской базой, признает вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич. Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

ПДН не повлиял на уровень одобрения, отметил директор департамента розничных рисков Промсвязьбанка Евгений Иванов. С ним согласен первый зампред правления Совкомбанка Сергей Хотимский: «На снижение одобрения повлияло само постепенное увеличение кредитной нагрузки потенциальных заемщиков».

Банки продолжат ужесточать условия отбора заемщиков на фоне снижения кредитных ставок в течение всего 2020 года, считает Ульянова из Moody’s. «В конечном итоге года через два, полагаем, осознание насыщения рынка потребительским кредитом придет ко всем игрокам и темпы роста этого сегмента будут более или менее сопоставимы с темпами роста номинальных доходов домохозяйств», — заключает она.

В 2019 году объемы выдачи банковских кредитов населению росли примерно на 20%, весной рост доходил до 23,8% в годовом выражении. Однако к концу года темпы стали снижаться (до 18,6%). Особенно сильно увеличивалась выдача необеспеченных кредитов (максимум на 1 мая — плюс 25,2%). Согласно прогнозу регулятора, в 2020 году рост потребкредитования замедлится до 10% в годовом выражении, а ипотечное кредитование будет расти на 20%.

По данным Росстата, реальные доходы россиян за первые три квартала выросли на 0,8%. Самый сильный рост был зафиксирован в третьем квартале — на 3,3%.

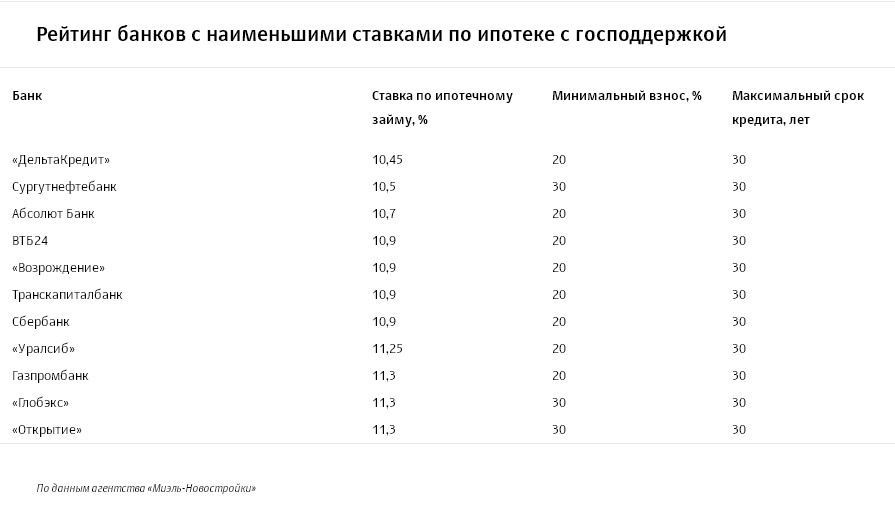

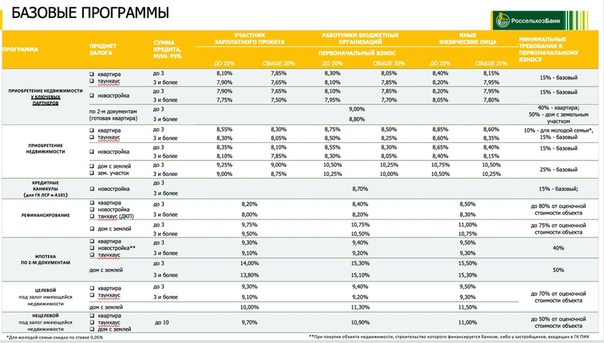

5 банков где выгоднее взять ипотечный кредит в 2021 [ипотека под маленький процент]

Купить квартиру мечтают очень многие, но далеко не все могут себе позволить потратить сразу настолько ощутимую сумму денег. Выход в такой ситуации зачастую бывает только один – взять ипотечный кредит. Многие не могут решиться на столь ответственный шаг, понимая, что подобный кредит придется выплачивать очень долго. Тем не менее, при соблюдении нескольких правил, а также тщательном выборе банка, можно переселиться в собственную квартиру без существенных проблем.

Выход в такой ситуации зачастую бывает только один – взять ипотечный кредит. Многие не могут решиться на столь ответственный шаг, понимая, что подобный кредит придется выплачивать очень долго. Тем не менее, при соблюдении нескольких правил, а также тщательном выборе банка, можно переселиться в собственную квартиру без существенных проблем.

Как правильно и выгодно взять ипотечный кредит

Решение купить квартиру в ипотеку для многих становится самым важным в жизни. При этом очень хочется, чтобы займ был максимально выгодным и не стал кабалой.

Как правильно взять ипотечный кредит? Вопрос этот неизбежно возникает у потенциальных заемщиков. На самом деле есть несколько важных правил, соблюдение которых поможет сделать покупку квартиры радостным событием и не позволит оформлению ипотеки испортить жизнь заемщику.

- Прежде чем оформить ипотеку, следует оценить свои возможности. Желательно, чтобы ежемесячные платежи не превышали одной трети семейного бюджета. Если не соблюсти это правило, тянуть ипотеку может быть очень сложно.

- Лучше всего улучшать жилищные условия постепенно. В этом случае сумма платежа будет ниже. Кроме того, выплатить ипотеку удастся быстрее, а при желании купить в будущем квартиру побольше, можно будет оформить кредит под более выгодные условия.

- Недостаточно просто взять ипотечный кредит в банке. Следует вовремя вносить ежемесячные платежи. Максимальная экономия семейного бюджета поможет создать подушку безопасности. В идеале она должна быть около трех ежемесячных платежей. Это поможет платить ипотеку даже в случае временных трудностей. Когда «заначка» будет создана, можно начинать частично досрочные гашения. Это поможет сэкономить на выплате процентов.

Если не соблюсти это правило, тянуть ипотеку может быть очень сложно.

Если не соблюсти это правило, тянуть ипотеку может быть очень сложно.Минимальная переплата может быть достигнута не только тогда, когда подобраны лучшие условия по ипотечному кредиту. Важно покупать квартиру тогда, когда на рынке наблюдается падение. Стоит ли брать ипотеку в этом году, читайте в специальном обзоре.

Самые лучшие банки для ипотечного кредита

С оформлением ипотеки торопиться не стоит. Еще до принятия решения следует внимательно ознакомиться с предложениями различных кредитных организаций. Чтобы понять, где лучше взять ипотечный кредит. При этом следует принять во внимание не только размер процентной ставки, но и другие условия:

- Наличие дополнительных комиссий, страховок и платежей.

- Условия досрочного гашения (в том числе частичного).

- Размер первоначального взноса. Сразу скажем, что оформить ипотечный кредит без первоначального взноса в 2021 году довольно затруднительно, потому что для банка это большие риски. Как правило, первый взнос по таким кредитам начинает от 10 процентов. Если у Вас нет первоначального взноса для покупки квартиры в кредит, обратите внимание на банки, где можно оформить потребительский кредит на любые цели. Полученные деньги можно направить на первоначальный взнос по ипотеке.

Рекомендуем прочитать: ТОП-7 банков для кредита без поручителей в 2021 году

Большое количество предложений на рынке нередко ведет к тому, что потенциальные заемщики могут запутаться и растеряться. Огромное количество заманчивых рекламных лозунгов могут и вовсе ввести в заблуждение. Поэтому нелишним будет использовать при выборе ТОП-5 лучших банков для ипотечного кредита, составленный специалистами.

Огромное количество заманчивых рекламных лозунгов могут и вовсе ввести в заблуждение. Поэтому нелишним будет использовать при выборе ТОП-5 лучших банков для ипотечного кредита, составленный специалистами.

Онлайн-ипотека на выгодных условиях в банке «Открытие»

Решая, в каком банке оформить ипотечный кредит , не стоит оставлять без внимания банк «Открытие». Условия по ипотечному кредитованию здесь довольно лояльные. На выбор клиенту предлагается несколько интересных программ в зависимости от потребностей заемщика.

Виды ипотечных программ в банке «Открытие»

- Покупка квартиры в новостройке.

- Покупка квартиры на вторичном рынке.

- Рефинансирование ипотечных кредитов других банков.

- Военная ипотека.

- Недвижимость под материнский капитал.

- Ипотечное кредитование на покупку больших апартаментов.

Процентная ставка в банке Открытие определяется тем, по какой ипотечной программе был выдан кредит. На минимальный процент – 7. 95% можно рассчитывать при покупке квартиры в новостройке или военной ипотеки. Из других особенностей — первый взнос от 10% и максимальный срок — 30 лет. Оформление ипотеки происходит онлайн.

95% можно рассчитывать при покупке квартиры в новостройке или военной ипотеки. Из других особенностей — первый взнос от 10% и максимальный срок — 30 лет. Оформление ипотеки происходит онлайн.

Подробности и онлайн-заявка на ипотеку в банк «Открытие»

Ипотека от Циана — способ взять ипотечный кредит дешевле чем в банках

Ипотека от Циана — это ипотечный сервис от крупнейшего портала недвижимости в России. На портале ежедневно размещаются сотни тысяч новых объявлений о продаже и покупке квартир, домов и другой недвижимости. На сегодняшний день, это крупнейшая база недвижимости.

На сайте действует специальный сервис, который помогает получить одобрение на первичную и вторичную недвижимость сразу в нескольких банках. Это своеобразный, агрегатор предложений банков.

Циан Ипотека сотрудничает со следующими кредитными организациями:

Для того, чтобы получить самые лучшие условия из этих банков, Вам достаточно оставить заявку на сайте, указав номер мобильного телефона и специалист сервиса Циан Ипотека Вам перезвонит и поможет заполнить заявку. Благодаря тому, что там представлены условия нескольких конкурирующих банков, можно легко оформить ипотечный кредит даже дешевле, чем непосредственно в конкретном банке.

Благодаря тому, что там представлены условия нескольких конкурирующих банков, можно легко оформить ипотечный кредит даже дешевле, чем непосредственно в конкретном банке.

Оставить онлайн заявку на Циан Ипотека

Ипотечный кредит под маленький процент от 6.99% в Росбанке

В Росбанке можно оформить ипотечный кредит под маленький процент и на довольно выгодных условиях. Здесь можно оформить квартиру в ипотечный кредит с одной из самых маленьких процентных ставок среди всех банков — от 6.99% годовых. Кроме того, банк очень лояльно относятся к рассмотрению кредитной истории заемщиков (даже если были просрочки в прошлом, или есть сейчас кредиты или кредитные карты).

Кстати, здесь можно оформить кредит и на рефинансирование действующей ипотеки в другом банке.

В чем выгода ипотечного кредита в Росбанке:

- Банком рассматриваются как граждане РФ, так и иностранцы. Наемные сотрудники или ИП.

- Возраст для оформления недвижимости в ипотеку — от 20 до 65 лет.

- Стаж на последнем месте работы — от 1 месяца (если прошел испытательный период). Также банк может рассмотреть заемщиков после декретного отпуска.

- Не учитываются просрочки в прошлом по кредитам на суммы до 500 тысяч (оформленные до 2015 года), а также действующие долги по кредитным картам.

- По желанию, для увеличения суммы и шансов на одобрение можно привлечь созаемщиков (родственников или третьих лиц).

- Можно оформить ипотечный кредит без справки 2-НДФЛ и копии трудовой книжки при условии предоставления электронной выписки из ПФР с портала Госуслуг ( форма CPB-6).

Оставить онлайн заявку в Росбанк и получить решение

Ипотечный кредит выгодно с господдержкой от банка ВТБ

Следующий банк в рейтинге банков, выдающих выгодные ипотечные программы — ВТБ.

- Процентная ставка здесь начинается с 10.2%.

- Первоначальный взнос меньше, чем во многих других банках – 10%.

- Возможность оформления без авансового платежа под материнский капитал.

Кроме того в этом банке действует программа «Ипотечный кредит с господдержкой». Программа подразумевает льготное кредитование семьи, у которой с 01.01.2018 родился второй или третий ребенок. На определенный период устанавливается льготная ставка 6% при первоначальном взносе от 20%. Согласитесь, что это выгодно?

Также есть интересная программа «Больше метров — ниже ставка» при покупке квартиры от 65 кв. метров. То есть, чем больше квартира, тем меньше процентная ставка.

Ипотечное кредитование на строительство или покупку загородного дома от Сбербанка

Самый большой банк страны — Сбербанк, также ведет очень активную деятельность на ипотечном рынке кредитования. Банк охотно кредитует как сами застройщиков, так и заемщиков, которые хотят квартиру в ипотечный кредит. Причем оформить ипотечный кредит могут даже пенсионеры, но при условии что погашение кредита предусмотрено до 75 лет заемщика.

Как и в других банках, здесь предлагается ипотечный кредит с господдержкой для семей с детьми; ипотека на новостройки и вторичное жилье; военные ипотечные программы; ипотека с использованием маткапитала. Также есть программы, которые не всегда можно встретить в других банках. Это — ипотечный кредит на строительство жилого дома, а также ипотечный кредит на покупку или строительство загородной недвижимости (частный дом, садовый участок и тд).

Также есть программы, которые не всегда можно встретить в других банках. Это — ипотечный кредит на строительство жилого дома, а также ипотечный кредит на покупку или строительство загородной недвижимости (частный дом, садовый участок и тд).

Специалисты утверждают, что интерес к ипотечному кредитованию в 2021 году не станет меньше. Скорее всего, он будет только расти. При правильном отношении к таким займам ипотека принесет только радость переезда в новое жилье. При этом не стоит брать кредит в первом попавшемся банке. Важно разобраться, где выгоднее взять ипотечный кредит. Это поможет сэкономить львиную долю семейного бюджета.

P/S прежде чем взять ипотеку, обязательно посмотрите «5 правил комфортной ипотеки»

ТОП 10 🔥 Лучшие кредитные карты 2021, Самые выгодные кредитные карты: сравнение, отзывы, рейтинг

Лучшие кредитные карты 2021 года

Сейчас кредитные карты стали доступны практически всем. Их даже можно оформить онлайн, не выходя из дома. Но обычные классические карты уже не столь популярны. Пользователи предпочитают оформлять такие карты, которые позволяют им экономить и получать дополнительные бонусы.

Их даже можно оформить онлайн, не выходя из дома. Но обычные классические карты уже не столь популярны. Пользователи предпочитают оформлять такие карты, которые позволяют им экономить и получать дополнительные бонусы.

Кредитные карты в день обращения →

Какая кредитная карта лучше

Наиболее популярны и востребованы карты с льготным периодом. В этом случае у заемщика есть определенное время, чтобы восполнить лимит без переплат. В каждом банке предусмотрен свой льготный период – на это следует обращать внимание сразу при оформлении, так как изменить данный параметр уже не удастся. Даже при изменении лимита подобные параметры остаются неизменными.

Также, если карта нужна для снятия наличных, следует учитывать комиссию за данную операцию. Обычно в банках за это берется достаточно большая плата, но можно подобрать вариант и с меньшими процентами.

Кэшбэк

В последнее время очень популярны карты, которые позволяют получать дополнительные скидки при расчетах. Здесь подразумевается, что за определенные типы расчетов возможно получить средства на бонусный счет, а затем также в конкретных точках продаж и компаниях их потратить. Бонусная система или кэшбэк сейчас предлагаются многими банками, но при этом не везде активно развиты. Поэтому лучше обратить на это внимание сразу, так как карты могут быть тематическими – для путешествий, для покупок в интернете или же развлечений. От этого напрямую зависит, где именно возможно будет потратить бонусы.

Кредитные карты без процентов →

На что обратить внимание при выборе лучшей кредитки

Прежде чем оформить карту обычно клиенты смотрят лучшие предложения, читают отзывы заемщиков банка. Но при этом для каждого человека выбор может быть разным, так как оцениваются разные критерии (и далеко не всегда только процент):

- быстрота оформления;

- максимальная доступная сумма;

- с льготным периодом или нет (особенно важно для тех, кто не планирует длительное время пользоваться средствами банка).

Кредитные карты без отказа →

Рейтинг банков

Если вы хотите выбрать самую лучшую кредитную карту в России, прежде всего нужно ознакомится с рейтингом банков, которые предоставляют самые выгодные предложения по кредитам.

- Тинькофф. Здесь можно взять карту под минимальный процент.

- Альфа Банк. Предлагает наиболее интересные условия – акционные предложения с кэшбэком.

- ВТБ. Большой выбор кредитных предложений на любой вкус – широкий диапазон доступных сумм и процентных ставок в зависимости от того, без подтверждения дохода или со справкой оформляется займ.

Лучшая ставка по ссуде для физических лиц на сентябрь 2021 г.

Руководство по банковской ставке для выбора лучшей ссуды для физических лиц

Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Покупая личный заем, сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более свежей информации. Перечисленные здесь личные ссудодатели выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии и требования к кредитам.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в сентябре 2021 года

- Ставки по личным займам

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 4,99% –19,63% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Общий заем физическим лицам |

| LightStream | 2. | от 2 до 12 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Avant | 9,95% –35,99% | от 2 до 5 лет | 2 000–35 000 долл. США | Люди с плохой кредитной историей |

| Маркус, Goldman Sachs | 6.99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| Обновление | 5,94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. | Быстрое финансирование |

| Выплата | 5.99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 6,76% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 7,04% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| PenFed | Начиная с 5.99% | от 1 до 5 лет | 600–50 000 долл. США | Суммы малых кредитов |

| ТД Банк | 6,99% –21,99% | от 3 до 5 лет | 2 000–50 000 долл. | Немного комиссий |

| PNC Банк | Начиная с 5,99% (с автоплатой) | от 6 месяцев до 5 лет | 1 000–35 000 долл. США | Личный кабинет |

49% –19,99% (с автоплатой)

49% –19,99% (с автоплатой) США

США США

США| LightStream | 2.49% –19,99% (с автоплатой) | от 2 до 12 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| Софи | 5. | от 2 до 7 лет | 5 000–100 000 долларов | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–50 000 долларов | Быстрое одобрение |

| PenFed | Начиная с 5,99% | от 1 до 5 лет | 600–50 000 долл. США | Суммы малых кредитов |

| Выскочка | 6.76% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 7,04% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. | Без штрафа за предоплату |

| Обновление | 5.94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| ТД Банк | 6,99% –21.99% | от 3 до 5 лет | 2 000–50 000 долл. США | Немного комиссий |

99% –19,63% (с автоплатой)

99% –19,63% (с автоплатой) США

СШАДля получения дополнительной информации о низких процентных ставках посетите нашу страницу о низкопроцентных личных займах.

| Безнадежные кредиты | 5,99% –35,99% | 500–10 000 долл. | Не указано | Плохая кредитная история |

| Выскочка | 6.76% –35,99% | 1 000–50 000 долл. США | 600 | Ограниченная кредитная история |

| OneMain Financial | 18,00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| ТД Банк | 6,99% –21,99% | 2000–50 000 долларов | Не указано | Кредитный корпус |

| Avant | 9.95% –35,99% | 2 000–35 000 долл. США | 580 * | Варианты погашения |

| LendingPoint | 9,99% –35,99% | 2 000–36 500 долл. | 590 | Малые кредиты |

| Обновление | 5,94% –35,97% (с автоплатой) | 1 000–50 000 долл. США | Не указано | Быстрое финансирование |

| LendingClub | 7.04% –35,89% | 1000–40 000 долл. США | 600 | Онлайн-опыт |

США

США США

США* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Для получения дополнительной информации о процентных ставках по плохим кредитам, посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 4,99% –19,63% (с автоплатой) | 5 000–100 000 долларов | 680 | Высокие лимиты заимствования |

| Маркус, Goldman Sachs | 6. | 3 500–40 000 долл. США | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 7,04% –35,89% | 1000–40 000 долл. США | 600 | Привлечение денег у других инвесторов |

| LightStream | 2.49% –19,99% (с автоплатой) | 5 000–100 000 долларов | Не указано | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7,95% –35,99% | 2 000–40 000 долл. США | 640 | Совместные займы |

| Ракетные займы | 5,97% –29,99% (с автоплатой) | 2 000–45 000 долларов США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5. | 2 000–50 000 долл. США | 600 | Заемщики с кредитом «в порядке» |

| Откройте для себя | 6,99% –24,99% | 2500–35 000 долл. США | 660 | Диапазон условий погашения |

| Достоверный | 2,49% –35,99% (с автоплатой) | 600–100 000 долл. США | Варьируется | Заемщики, желающие установить цену в магазине |

| Задаток | Начиная с 4.99% | 1 000–100 000 долл. США | Варьируется | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | Зависит от местоположения | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5. | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

99% –19,99% (с автоплатой)

99% –19,99% (с автоплатой)Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших кредитных личных ссудах.

| Лучшее яйцо | 5,99% –29,99% | 3-5 лет | 2 000–50 000 долл. США | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте |

| Световой поток | 2,49% –19,99% (с автоплатой) | 2–12 лет | 5 000–100 000 долларов | Высокодолларовые кредиты и более длительные сроки погашения |

| PenFed | Начиная с 5. | 1–5 лет | 600–50 000 долл. США | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2500–35 000 долл. США | Хороший кредит и финансирование на следующий день |

| Выскочка | 6.76% –35,99% | 3-5 лет | 1 000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3 500–40 000 долл. | Консолидация крупных долгов |

99%

99% США

СШАДля получения дополнительной информации о ставках по ссудам консолидации долга посетите нашу страницу о ссудах консолидации долга.

Подробности: Лучшие ставки по личным кредитам в 2021 году

- SoFi: Лучший общий личный кредит

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший личный заем для людей с плохой кредитной историей

- Маркус от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший личный заем для быстрого финансирования

- Выплата: Лучший личный заем для погашения долга по кредитной карте

- Upstart: Лучший личный заем для небольшой кредитной истории

- LendingClub: Лучший личный заем на использование созаемщика

- PenFed: Лучший личный кредит для членов кредитного союза

- TD Bank: Лучший частный кредит за небольшую комиссию

- PNC Bank: Лучший кредит для физических лиц

SoFi

SoFi: Лучший личный кредит в целом

Почему SoFi — лучший личный кредит в целом: SoFi предлагает широкий спектр льгот, выходящих за рамки простого финансирования вашего личного кредита, включая скидку на автоплату и защиту от безработицы в на случай, если вы потеряете работу и вам нужно приостановить выплаты по кредиту.

SoFi 4,6 / 5,0 680 4,99% –19,63% (с автоплатой) 5 000–100 000 долларов США 2-7 лет $ 45 000 Нет Не указано Прочтите SoFi Review эксперта Bankrate

LightStream

LightStream: лучшие кредиты для щедрых условий погашения

Почему LightStream — лучший персональный кредит для выплаты щедрых кредитов условия: Срок его ссуды составляет от двух до семи лет для большинства ссуд (и до 12 лет для ссуд на улучшение жилья, бассейны и солнечные энергетические системы), что означает, что вы можете дольше погасить ссуду и получить выгоду от более низкой Ежемесячные платежи.

LightStream 4,6 / 5,0 Не указано 2,49% –19,99% (с автоплатой) 5 000–100 000 долларов США От 2 до 12 лет Не указано Нет Несколько лет кредитной истории с несколькими видами кредитов; История платежей с небольшими просрочками; Пенсионные сбережения, инвестиции или другие сбережения, свидетельствующие о возможности сэкономить деньги Прочтите обзор LightStream от экспертов Bankrate

Avant

Avant: лучший заем для людей с плохой кредитной историей

Почему Avant — лучший персональный заем для люди с плохой кредитной историей: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей.

Большинство его клиентов имеют кредитный рейтинг от 600 до 700.Avant 4,5 / 5,0 580 FICO и 550 Vantage 9,95% –35,99% 2000–35 000 долл. США От 2 до 5 лет Не указано Административный сбор: до 4,75%; Плата за просрочку: 25 долларов США; Плата за нечестный платеж: $ 15 70% соотношение долга к доходу Прочитать эксперт Bankrate Avant Review

Маркус

Маркус от Goldman Sachs: лучший заем для консолидации долга

Почему Маркус от Goldman Sachs — лучший индивидуальный заем для консолидации долга: Маркус специализируется на займах на консолидацию долга с широкими суммами займов и относительно низкой годовой процентной ставкой 19.99 процентов. С помощью ссуды на консолидацию долга вы занимаете деньги с помощью одной ссуды, чтобы погасить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки.

Marcus by Goldman Sachs 4,8 / 5,0 660 6,99% –19,99% (с автоплатой) 3500–40 000 долларов США От 3 до 6 лет Не указано Отсутствует Может потребоваться подтверждение дохода Прочтите эксперт Bankrate Маркус в обзоре Goldman Sachs

Лучшее яйцо

Лучшее яйцо: Лучшее для низких годовых

9000 Почему Best Egg — лучший личный заем с низкой годовой процентной ставкой: Процентные ставки Best Egg начинаются с 4.99 процентов годовых для тех, у кого лучший кредит. Его максимальная ставка составляет 35,99%, что примерно на 6 процентных пунктов ниже, чем у некоторых кредиторов, представленных на этой странице.

Best Egg 4,6 / 5,0 640 5,99% –29,99% $ 2,000– $ 50,000 От 3 до 5 лет Не указано Комиссия за оформление кредита: от 0,99% до 5,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возвращенный платеж: 15 долларов США 40-65% минимальное соотношение долга к доходу Прочтите экспертную оценку Bankrate Best Egg Review

Обновление

Обновление: лучшее для быстрого финансирования

Почему обновление — это лучший личный заем для быстрого финансирования: Вы можете получить свои средства в течение одного рабочего дня после одобрения с помощью кредита на повышение категории.

Обновление 4,8 / 5,0 Не указано 5,94% –35,97% (с автоплатой) $ 1,000– $ 50,000 2-7 лет Не указано Комиссия за оформление: от 2,9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возвращенный чек: 10 долларов США Минимум два кредитных счета; Отношение долга к доходу менее 75% Прочтите Обзор обновления от экспертов Bankrate

Payoff

Payoff: лучший заем для погашения долга по кредитной карте

Почему Payoff — лучший личный заем для выплаты кредита задолженность по карте: В то время как средняя ставка по кредитным картам в настоящее время колеблется в районе 16 процентов, ссуды с выплатой выплаты начинаются с 5.99 процентов, что могло бы сэкономить деньги заемщиков на процентах и помочь им быстрее выбраться из долга.

Выплата 4,5 / 5,0 640 5,99% –24,99% 5000–40 000 долл. От 2 до 5 лет Не указано Комиссия за оформление: от 0% до 5% Минимум три года кредитной истории; не менее двух открытых кредитных счетов; отсутствие банкротств за последние два года; нулевая просрочка по кредиту Прочтите экспертный обзор Bankrate Payoff

Upstart

Upstart: лучший кредит для небольшой кредитной истории

Почему Upstart — лучший личный кредит для небольшой кредитной истории: , в то время как Upstart имеет минимальный кредитный рейтинг требований, он оценивает больше, чем просто ваш кредитный рейтинг, когда вы подаете заявку.Кредитор учитывает ваше образование, историю работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Upstart 4,5 / 5,0 600 6,76% –35,99% 1000–50 000 долл. От 3 до 5 лет $ 12 000 Комиссия за просрочку платежа: более 5% от ежемесячной просроченной суммы или 15 долларов США; Комиссия за оформление: до 8%; Плата за возвращенный чек: 15 долларов США; Единовременный сбор за бумажные копии: 10 долларов США Не указано Прочитать обзор экспертов Bankrate Upstart

LendingClub

LendingClub: Лучший кредит для совместного заемщика

Почему LendingClub — лучший личный ссуда для использования созаемщика: Если вы изо всех сил пытаетесь найти кредитора, который позволил бы вам взять ссуду, вам может потребоваться помощь созаемщика.Не каждый кредитор предлагает такую возможность, но LendingClub позволяет вам подать совместное заявление, чтобы помочь вам получить ссуду или получить лучшую процентную ставку.

LendingClub 4,3 / 5,0 600 7,04% –35,89% $ 1,000– $ 40,000 от 3 до 5 лет Не указано Комиссия за оформление: от 3% до 6%; Комиссия за просрочку: больше 5% или 15 долларов США Не указано Прочтите обзор LendingClub от экспертов Bankrate

PenFed

PenFed: лучший кредит для небольших сумм

Почему PenFed — лучший личный заем для небольших сумм кредита: Вы можете получить личный кредит PenFed всего за 600 долларов, что идеально, если вам не нужно много денег и вы не хотите брать на себя большие долги.

PenFed Не указано кредитором, но физические лица сообщают не менее 600 Начиная с 5,99% 600–50 000 долларов США От 1 до 5 лет Нет указано Плата за просрочку: 29 долларов США; Комиссия за возвращенный чек: 30 долларов США Не указано Прочтите обзор PenFed от эксперта Bankrate

TD Bank: Лучший кредит за небольшую комиссию

Почему TD Bank является лучшим индивидуальным кредитом за небольшую комиссию: Комиссия TD Bank только один сбор: штраф за просрочку платежа в размере 5 процентов от минимального причитающегося платежа или 10 долларов США, в зависимости от того, что меньше.

У него нет комиссии за создание, ежемесячной, годовой, предоплатной или недостаточной комиссии за использование средств.TD Bank 4,9 / 5,0 Нет 6,99% –21,99% $ 2,000– $ 50,000 От 3 до 5 лет Не указано Комиссия за просрочку платежа: 5% от минимального причитающегося платежа или 10 долларов США, в зависимости от того, что меньше Не указано Прочтите эксперт по банковским тарифам TD Bank Review

PNC Bank

PNC Bank: Лучший кредит для -персональный банкинг

Почему PNC Bank — лучший персональный кредит для личного банковского обслуживания: Иногда вам просто нужно встретиться с кем-то лично.PNC Bank имеет почти 2300 отделений в 23 штатах и Вашингтоне, округ Колумбия, что делает его хорошим выбором для людей, предпочитающих личные банковские операции.

PNC Bank 4,5 / 5,0 Не указано Начиная с 5,99% (с автоплатой) 1000–35 000 долларов США От 6 месяцев до 5 лет Не указано Комиссия за просрочку может варьироваться Не указано Прочтите эксперт по банковским тарифам PNC Bank Review

Большинство его клиентов имеют кредитный рейтинг от 600 до 700.

Большинство его клиентов имеют кредитный рейтинг от 600 до 700.

У него нет комиссии за создание, ежемесячной, годовой, предоплатной или недостаточной комиссии за использование средств.

У него нет комиссии за создание, ежемесячной, годовой, предоплатной или недостаточной комиссии за использование средств.

Что такое личный заем?

Персональные ссуды — это краткосрочные ссуды, которые потребители могут получить от банков, кредитных союзов или частных кредиторов, таких как кредиторы онлайн-рынка и одноранговые кредиторы.Заемные средства можно использовать практически для любых целей, например, для погашения других долгов, финансирования ремонта дома или для оплаты семейных нужд, таких как свадьба или усыновление. Индивидуальный заем погашается ежемесячными платежами, аналогично автокредиту или жилищной ипотеке, со сроком погашения от 24 месяцев до 60 месяцев или даже дольше. Личные ссуды обычно необеспечены, то есть они не обеспечены залогом, например автомобилем, домом или другими активами.

Личные ссуды обычно необеспечены, то есть они не обеспечены залогом, например автомобилем, домом или другими активами.

Если вам нужны наличные деньги быстро, эти ссуды — хороший выбор, потому что процесс утверждения и финансирования часто происходит быстрее, чем процесс кредитной линии собственного капитала, что позволяет вам занимать средства по мере необходимости, а не единовременно.

Каковы текущие процентные ставки по личным займам?

Процентные ставки по личным займам в настоящее время варьируются от 3 до 36 процентов, в зависимости от вашего кредитного рейтинга. По состоянию на 8 сентября 2021 года средняя процентная ставка по индивидуальному кредиту составляет 10,46 процента.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить личный заем с самой низкой доступной процентной ставкой. Сравните предложения по личному ссуде, чтобы увидеть, на что вы имеете право, прежде чем подавать заявку на получение ссуды.

Средние процентные ставки по личным кредитам в зависимости от кредитного рейтинга

Средние процентные ставки по личным кредитам варьируются от 10,3 до 12,5 процента для «отличных» кредитных баллов от 720 до 850, от 13,5 до 15,5 процента для «хороших» кредитных баллов от 690 до 719 , От 17,8% до 19,9% для «средних» кредитных баллов от 630 до 689 и от 28,5% до 32,0% для «плохих» кредитных баллов от 300 до 629.

| Отличный кредит | 720–850 | 10.3% –12,5% |

| Хорошая кредитоспособность | 690–719 | 13,5% –15,5% |

| Средний кредит | 630–689 | 17,8% –19,9% |

| Плохой кредит | 300–629 | 28,5% –32,0% |

Ссуды с отличной кредитной историей

Ссуды с отличной кредитной историей — это ссуды, которые предназначены для заемщиков с отличной кредитной историей, как правило, с кредитным рейтингом от 720 до 850. Такой высокий кредитный рейтинг может иметь множество преимуществ, включая средние годовые процентные ставки, например низкий как 10.3 процента — хотя некоторые кредиторы идут еще ниже. Если ваш кредитный рейтинг попадает в этот диапазон, ищите хороших кредиторов с низкими рекламируемыми ставками и небольшими комиссиями.

Хорошие кредиты

Хорошие кредиты предлагают конкурентоспособные процентные ставки и, как правило, низкие комиссии. Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете претендовать на еще более низкую процентную ставку.

Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете претендовать на еще более низкую процентную ставку.

Справедливые кредитные ссуды

Если у вас удовлетворительный или средний кредитный рейтинг, может быть трудно найти личный ссуду с разумными ставками и комиссиями. Если ваш кредитный рейтинг находится между 630 и 689, ваш кредитный рейтинг средний. Хотя это считается менее чем звездным баллом, вы все равно можете претендовать на получение личной ссуды со средней годовой процентной ставкой 17,8 процента. В этом списке лучших личных ссуд для справедливой кредитной истории представлены кредиторы, обслуживающие людей с рейтингом от середины 600-х.

Ссуды с плохой кредитной историей

Вы можете получить одобрение на получение ссуды даже с плохой кредитной историей, хотя вы не имеете права на получение лучших годовых процентных ставок. Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может составлять около 28,5 процента. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30 процентам, является лучшим финансовым вариантом, чем ссуда до зарплаты; чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может составлять около 28,5 процента. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30 процентам, является лучшим финансовым вариантом, чем ссуда до зарплаты; чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Как коронавирус влияет на личные займы?

Влияние COVID-19 оставило миллионы американцев без надежного источника дохода, и многие могут искать личные ссуды для покрытия чрезвычайных расходов.В ответ на беспрецедентные рыночные условия некоторые банки объявили о новых предложениях по ссуде и более низких процентных ставках, хотя многие также ужесточили свои требования к получению.

Что касается существующих заемщиков, то некоторые кредиторы продлили свои программы помощи по кредитам до 2021 года, отказавшись от комиссий или разрешив клиентам временно отсрочивать платежи. «Длительная безработица будет означать, что некоторые заемщики будут продолжать полагаться на эти программы», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate. Он призывает тех, у кого возникают проблемы с выплатами по своим личным займам, обращаться к своим кредиторам, а не игнорировать проблему.

Он призывает тех, у кого возникают проблемы с выплатами по своим личным займам, обращаться к своим кредиторам, а не игнорировать проблему.

Кто проходит проверку на стимулы?

Закон об американском плане спасения ввел третью стимулирующую проверку в марте 2021 года, когда IRS начало отправлять приемлемым американцам платежи в размере до 1400 долларов. В период с июля по декабрь семьи, имеющие право на получение помощи, также получат половину своего налогового кредита на ребенка в качестве ежемесячных платежей. Другая половина будет выплачена в 2022 году, а те, кто не хочет ежемесячных платежей, вместо этого могут получить единовременную выплату в следующем году. Семьи могли получить в общей сложности 3600 долларов для детей в возрасте 5 лет и младше, 3000 долларов для детей в возрасте от 6 до 17 лет и 500 долларов для 18-летних и студентов дневных отделений колледжей в возрасте от 19 до 24 лет.

Что такое кредиты на нужды коронавируса?

Ссуды для бедных, связанные с коронавирусом — это краткосрочные личные ссуды, разработанные кредиторами специально для помощи людям, пострадавшим от пандемии коронавируса. Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. В частности, среди кредитных союзов популярны ссуды на нужды больных коронавирусом; если вам нужна краткосрочная помощь, узнайте в местном кредитном союзе о его предложениях.

Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. В частности, среди кредитных союзов популярны ссуды на нужды больных коронавирусом; если вам нужна краткосрочная помощь, узнайте в местном кредитном союзе о его предложениях.

Плюсы и минусы кредитов физическим лицам

Плюсов:

- Единовременная выплата , обычно с фиксированной процентной ставкой, что помогает отслеживать ежемесячные платежи.

- Получите деньги быстро , иногда в течение всего дня, в зависимости от выбранного вами кредитора.

- Многие из них составляют необеспеченных ссуд , что означает, что ваш дом или автомобиль не используются для ссуд.

- Процентные ставки намного ниже, чем ставки по ссудам до зарплаты, которые взимают более 400 процентов.

- В отличие от очень рискованных ссуд до зарплаты, ссуды для физических лиц дают вам разумного времени для выплаты ссуды .

Минусы:

- Годовые процентные ставки обычно выше на , чем у некоторых обеспеченных кредитов.

- Если у вас низкий кредитный рейтинг , вы можете не соответствовать требованиям.

- Некоторые кредиторы взимают сборы , такие как сборы за выдачу, просрочку и предоплату. Чем ниже ваш кредитный рейтинг, тем больше вероятность, что у вас есть кредитор, который взимает больше комиссий.

- Некоторые кредиторы не разрешают совместно подписавшимся, что означает, что вы можете использовать только свой кредитный рейтинг и историю для участия.

- Вы добавляете еще один счет к своим ежемесячным платежам, что может привести к увеличению или даже нарушению вашего бюджета.

Как выбрать для себя лучшего кредитора для личного пользования

Перед подачей заявления на получение личного кредита всегда лучше получить расценки у нескольких кредиторов. Сравнивая кредиторов, обратите внимание на следующие факторы.

Сравнивая кредиторов, обратите внимание на следующие факторы.

- Требования к допускам. Каждый кредитор имеет свой собственный порог для утверждения потенциальных заемщиков, учитывая такие вещи, как ваш доход, кредитный рейтинг и отношение долга к доходу. Если у вас кредит ниже среднего, ищите кредиторов, которые используют другие критерии одобрения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

- Процентные ставки. Самая низкая заявленная цена никогда не гарантируется, поэтому сравните свои фактические расценки. При сравнении процентных ставок также не забудьте включить любые сборы или штрафы; Комиссия за выдачу кредита или за подачу заявления может значительно увеличить общую стоимость вашего кредита.

- Суммы кредита. Если вам нужна ссуда для чего-то небольшого, например мелкого ремонта автомобиля, вы обратитесь к другим кредиторам, чем если бы вам нужно было оплатить десятки тысяч долларов медицинскими счетами.

- Варианты погашения. Хороший личный кредитор обычно предлагает несколько условий погашения, поэтому вы можете выбрать тот, который наиболее подходит для вашей ситуации. Если вы занимаетесь большой суммой денег, вы можете найти кредитора с длительными сроками погашения, чтобы уменьшить ежемесячный платеж. Если у вас меньшая ссуда, более короткий срок погашения сократит сумму процентов, которые вы платите в целом.

- Уникальные особенности. Следите за кредиторами с любыми уникальными льготами (или ограничениями).Обязательно проверьте, что любой кредитор, которого вы рассматриваете, позволит вам использовать ваш заем для той цели, которую вы намереваетесь. Некоторые, например Payoff, ограничивают свои личные ссуды конкретным использованием, например, консолидацией долга.

- Служба поддержки клиентов. Также целесообразно изучить варианты обслуживания клиентов компании, особенно если вы предпочитаете личное обслуживание онлайн. Если вам нужна дополнительная информация, вы всегда можете посмотреть отзывы о компании или проверить ее профиль Better Business Bureau.

Типы личных кредитов и их использование

За исключением кредитов от нескольких нишевых кредиторов, таких как Payoff, большинство личных кредитов можно использовать для любых целей. Наиболее распространенными типами личных займов являются:

- Консолидация долга : Например, если у вас есть несколько линий долга по кредитной карте, вы можете погасить их личной ссудой и погасить ссуду с течением времени, часто с более выгодным сроком погашения. процентная ставка.

- Чрезвычайные расходы : непредвиденные расходы, такие как ремонт автомобиля или больничный счет, могут отбросить ваш ежемесячный бюджет, а небольшая личная ссуда может снизить непосредственные расходы.

- Ремонт дома : Персональный заем — отличный способ оплатить крупный проект ремонта дома и повысить стоимость вашего дома.

- Крупная покупка или событие. Персональные ссуды часто используются для покрытия крупных расходов, таких как свадьба или отпуск.

Чтобы узнать больше, прочитайте нашу статью о девяти основных причинах подачи заявления на получение личного кредита.

Часто задаваемые вопросы о кредитах физическим лицам

Что такое годовая процентная ставка?

APR — годовая процентная ставка.Это относится к дополнительной сумме, которую заемщики платят сверх суммы кредита или основной суммы. Годовая процентная ставка отличается от вашей процентной ставки; он равен вашей процентной ставке плюс любые комиссии по кредиту.

В чем разница между обеспеченной ссудой и необеспеченной ссудой?

Обеспеченные ссуды обеспечены частью имущества заемщика в качестве залога, как правило, автомобилем или домом. Поскольку заемщик может потерять личную собственность в случае дефолта, обеспеченные кредиты, как правило, имеют более низкие процентные ставки.

Необеспеченные ссуды обеспечены не залогом, а кредитоспособностью заемщика.Поскольку кредитор принимает на себя больший риск с необеспеченной ссудой, процентные ставки, как правило, выше. Кредиторы также требуют, чтобы заемщики, ищущие необеспеченные ссуды, имели кредитный рейтинг выше среднего.

Узнайте больше о ключевых различиях между обеспеченными и необеспеченными кредитами.

Кредиторы также требуют, чтобы заемщики, ищущие необеспеченные ссуды, имели кредитный рейтинг выше среднего.

Узнайте больше о ключевых различиях между обеспеченными и необеспеченными кредитами.

Какой срок погашения?

Срок погашения относится к продолжительности времени, в течение которого заемщики должны погасить свои ссуды. Срок погашения личного кредита обычно составляет от одного до 10 лет, в зависимости от кредитора.

Как мой кредитный рейтинг влияет на мое предложение?

Поскольку частные ссуды часто бывают необеспеченными, они могут иметь более высокую годовую процентную ставку, чем другие типы ссуд. В случае необеспеченных кредитов кредиторы, как правило, обращают особое внимание на кредитный рейтинг заемщика.

Чем ниже кредитный рейтинг заемщика, тем больше ему придется заплатить в виде процентов. Более низкие кредитные рейтинги могут привести к тому, что годовая процентная ставка будет выражаться двузначными цифрами. Ставки по ссуде различаются в зависимости от кредитора, но выбор обеспеченной ссуды часто может помочь снизить годовую процентную ставку по ссуде, даже для кого-то с плохой кредитной историей. В некоторых случаях обеспеченные ссуды могут предлагать годовую ставку до 6 процентов меньше, чем необеспеченные ссуды.

В некоторых случаях обеспеченные ссуды могут предлагать годовую ставку до 6 процентов меньше, чем необеспеченные ссуды.

Повредит ли мой кредитный рейтинг личный заем?

Персональный заем может временно повредить вашему кредитному рейтингу, так как кредиторы будут проводить жесткую проверку кредитоспособности при подаче заявления. Однако вы сможете восстановить и даже улучшить свой кредитный рейтинг, если будете своевременно вносить платежи в течение срока действия кредита. Если вы пропускаете платежи или постоянно просрочиваете платежи, будьте готовы к более значительному падению вашего счета.

В чем разница между фиксированной и переменной процентной ставкой?

В зависимости от ссуды и кредитора у вас может быть выбор между ссудой с фиксированной ставкой (которая остается неизменной в течение срока ссуды) и с переменной ставкой (которая может повышаться или понижаться в зависимости от изменений на рынке) .

Процентная ставка по ссуде с переменной ставкой часто начинается с низкой, но со временем может увеличиваться. В условиях кредитного соглашения будет указано, как часто кредитору разрешается повышать процентную ставку, а для некоторых кредитов максимальная ставка ограничивается определенным процентом.Напротив, платежи и проценты по ссуде с фиксированной ставкой останутся прежними.

В условиях кредитного соглашения будет указано, как часто кредитору разрешается повышать процентную ставку, а для некоторых кредитов максимальная ставка ограничивается определенным процентом.Напротив, платежи и проценты по ссуде с фиксированной ставкой останутся прежними.

Основывайте свое решение на том, предпочитаете ли вы стабильность фиксированной ставки или возможность сэкономить на процентах с переменной ставкой.

Стоит ли частный заем?

Персональный заем может быть хорошим вариантом для вас, если вам нужна крупная сумма аванса и стабильность предсказуемого ежемесячного платежа. Годовая процентная ставка по личным кредитам обычно выше, чем по кредитным картам или кредитным линиям, и в большинстве личных кредитов эта фиксированная ставка сохраняется в течение всего срока действия ссуды.

Однако, прежде чем брать личный заем, взвесьте предлагаемую годовую процентную ставку, чтобы убедиться, что ежемесячный платеж по кредиту вписывается в ваш бюджет. Некоторые ссуды имеют период погашения до 10 лет, а некоторые компании взимают комиссию, если вы решите выплатить ссуду досрочно. Также важно вывозить ровно столько, сколько нужно для вашего проекта или расходов; Дополнительное заимствование увеличит ваши ежемесячные платежи и общую сумму, которую вы заплатите в качестве процентов.

Некоторые ссуды имеют период погашения до 10 лет, а некоторые компании взимают комиссию, если вы решите выплатить ссуду досрочно. Также важно вывозить ровно столько, сколько нужно для вашего проекта или расходов; Дополнительное заимствование увеличит ваши ежемесячные платежи и общую сумму, которую вы заплатите в качестве процентов.

Если вы не уверены, можете ли вы позволить себе ссуду, попробуйте использовать персональный калькулятор ссуды, чтобы узнать, сколько процентов вы будете платить сверх стоимости ссуды,

Какова хорошая процентная ставка по личному счету? заем?

«Хорошая» процентная ставка по личному кредиту зависит от вашего кредитного рейтинга.В общем, вам следует искать ставку ниже средней годовой процентной ставки — от 10,3 до 12,5 процента для отличной кредитной истории, от 13,5 до 15,5 процента для хорошей кредитной истории, от 17,8 до 19,9 процента для средней кредитной истории и от 28,5 до 32 процентов для плохой кредитной истории.

Указанная вами ставка зависит от многих факторов, включая ваш кредитный рейтинг, кредитную историю и годовой доход. Многие кредиторы предлагают предварительную квалификацию, шаг, который позволяет вам увидеть, имеете ли вы право на получение ссуды, не сильно влияя на ваш кредитный рейтинг.Проверка вашей ставки в нескольких компаниях может помочь вам определить, какая из них предложит вам лучшую годовую процентную ставку.

Каковы требования для получения личного кредита?

Хотя требования каждого кредитора различаются, вам может быть предоставлен личный заем на основании трех факторов: вашего кредитного рейтинга, вашего дохода и вашей истории платежей. Хотя все эти элементы важны для общего финансового здоровья, кредиторы обычно уделяют больше внимания вашему кредитному рейтингу. Чем ниже ваш кредитный рейтинг, тем меньше вероятность того, что вы получите одобрение на ссуду, и тем выше будут ваши процентные ставки, если вы получите одобрение.Важно оценить свою кредитную и финансовую историю, чтобы определить, подходит ли вам личный заем.

Когда вы подаете заявку на получение личной ссуды, кредитор может также потребовать от вас предъявить документы, такие как подтверждение вашей личности, работодателя, дохода и адреса.

Что лучше: Персональные ссуды или кредитные карты с низкой процентной ставкой?

Когда дело доходит до консолидации долга, как личные ссуды, так и кредитные карты могут быть полезны для погашения долга под высокие проценты. Получив личный заем, вы сможете занять определенную сумму в банке, а затем возвращать ее ежемесячными платежами.С помощью кредитной карты вы сможете выполнить перевод баланса — метод, при котором вы переводите существующий долг на новую кредитную карту.

Оба варианта имеют недостатки и преимущества. С персональной ссудой вы можете быть уверены, что знаете общую стоимость ссуды, и будете платить фиксированную ежемесячную сумму, что упрощает составление бюджета и отслеживание ваших расходов. Обратной стороной является то, что в некоторых случаях личный заем может иметь более высокие авансовые сборы и более высокую начальную годовую ставку.

При использовании кредитной карты с переводом баланса многие эмитенты карт предлагают начальный период с нулевой годовой процентной ставкой, что дает вам возможность погасить задолженность без начисления процентов в течение определенного количества месяцев. Однако, если у вас все еще есть задолженность после вступительного периода, годовая процентная ставка может быть выше, чем у личной ссуды, что может подвергнуть вас риску накопления еще большего долга.

Перед тем, как выбрать метод, сравните ставки и сборы для каждого варианта и оцените, какую гибкость вы ищете при консолидации долга.

Однако, если у вас все еще есть задолженность после вступительного периода, годовая процентная ставка может быть выше, чем у личной ссуды, что может подвергнуть вас риску накопления еще большего долга.

Перед тем, как выбрать метод, сравните ставки и сборы для каждого варианта и оцените, какую гибкость вы ищете при консолидации долга.

Какую сумму вы можете взять в кредит?

Сумма, которую вы можете получить в личный заем, зависит от кредитора и вашего кредитного рейтинга. Многие кредиторы предлагают ссуды от 5000 до 50 000 долларов, но некоторые могут предлагать ссуды от 500 до 100 000 долларов.

Могу ли я погасить ссуду досрочно?

В некоторых ситуациях вы можете захотеть досрочно выплатить личный заем; если вы получаете повышение или получаете денежный подарок, вклад этих средств в личный заем может помочь вам сэкономить на процентах и исключить ссуду из ваших ежемесячных расходов. Многие кредиторы даже позволят вам выплатить ссуду досрочно, не взимая пени за досрочное погашение.

Если вы хотите произвести дополнительные платежи по ссуде, сообщите своему кредитору, что вы хотите, чтобы дополнительный платеж был направлен в счет основной суммы — в противном случае кредитор может использовать средства для следующего платежа.

Имейте в виду, что досрочное погашение кредита может не стоить того, если у вас есть другой долг с более высокими процентами, например, задолженность по кредитной карте, или если у вас нет накопленных срочных сбережений. В таких случаях может быть лучше вместо этого направить дополнительные средства на эти проекты.

Что произойдет, если я не смогу выплатить ссуду?

Если финансовые трудности означают, что вы не можете выплатить ссуду, ваша ссуда в конечном итоге перестанет быть невыполненной. У некоторых кредиторов дефолт может произойти, как только вы пропустите платеж, в то время как у других это может произойти после нескольких месяцев пропущенных платежей.

При невыплаченной ссуде вы, вероятно, накопите штрафы за просрочку платежа и увидите падение своего кредитного рейтинга. Если вы пропустите достаточно платежей, ваш заем также может быть отправлен в инкассо. Чтобы свести к минимуму последствия невозврата кредита, обратитесь к своему кредитору, как только вы узнаете, что не сможете произвести платеж; ваш кредитор может согласиться работать с вами над скорректированным планом платежей.

Если вы пропустите достаточно платежей, ваш заем также может быть отправлен в инкассо. Чтобы свести к минимуму последствия невозврата кредита, обратитесь к своему кредитору, как только вы узнаете, что не сможете произвести платеж; ваш кредитор может согласиться работать с вами над скорректированным планом платежей.

PNC Bank Персональные кредиты: обзор 2021 года

Характеристики PNC

Вот разбивка некоторых преимуществ и недостатков личных кредитов PNC.

Вы не можете ожидать, что традиционный обычный банк предложит конкурентоспособные личные займы с низкими ставками и комиссиями, но PNC Bank делает именно это. Если вам нужно консолидировать долг под высокие проценты, провести ремонт дома или профинансировать крупную покупку, обратите внимание на то, что могут предложить личные ссуды PNC.

Являясь одним из крупнейших банков в стране по размеру активов, PNC предоставляет необеспеченные ссуды в рассрочку для физических лиц с фиксированными ставками, которые варьируются в зависимости от местоположения. В то время как заемщикам не нужны существующие отношения с PNC для получения ссуды, те, у кого есть текущий счет PNC, которые выбирают автоматические платежи по ссуде, получают скидку на свою процентную ставку.

В то время как заемщикам не нужны существующие отношения с PNC для получения ссуды, те, у кого есть текущий счет PNC, которые выбирают автоматические платежи по ссуде, получают скидку на свою процентную ставку.

* Тарифы и условия зависят от штата.

Плюсы и минусы личных кредитов PNC Bank

Вот список некоторых преимуществ и недостатков PNC Bank.

Плюсов:

- Отсутствие штрафа за досрочное погашение: В отличие от некоторых кредиторов, PNC Bank дает вам возможность досрочно погасить ссуду без комиссии.

- Льготы для клиентов PNC Bank: Если у вас уже есть текущий счет PNC, вы можете получить 0,25-процентную скидку на годовую процентную ставку по ссуде, установив автоматические платежи.

Минусы:

- Продукты различаются в зависимости от местоположения: Местоположение определяет, на какие годовые процентные ставки и условия погашения вы имеете право. Для некоторых почтовых индексов эту информацию сложно найти на веб-сайте PNC.

- Может потребоваться посещение отделения для получения средств: В зависимости от вашего местоположения вам может потребоваться посетить отделение, чтобы подписать документы о ссуде — неудобство, которое многие кредиторы, работающие только через Интернет, устранили.

Для некоторых почтовых индексов эту информацию сложно найти на веб-сайте PNC.

Для некоторых почтовых индексов эту информацию сложно найти на веб-сайте PNC.Условия кредитования

PNC предлагает необеспеченные личные ссуды в размере от 1000 до 35000 долларов США со сроками погашения от шести до 60 месяцев в некоторых штатах.Фиксированные ставки банка начинаются с 6,54 процента в некоторых почтовых индексах, но доступные вам ставки зависят от кредитоспособности, суммы кредита и места вашего проживания.

PNC не раскрывает ни минимальный кредитный рейтинг для получения ссуды, ни количество времени, которое потребуется для финансирования вашей ссуды.

Пени и штрафы

PNC сводит комиссии к минимуму. У него нет комиссии за выдачу кредита и штрафа за досрочное погашение необеспеченных кредитов. Но те, у кого нет текущего счета в PNC, платят 0.На 25 процентов больше процентов. Плата за просрочку платежа варьируется.

Но те, у кого нет текущего счета в PNC, платят 0.На 25 процентов больше процентов. Плата за просрочку платежа варьируется.

Как подать заявку на получение кредита в PNC Bank

Вы можете подать заявление на получение необеспеченной личной ссуды в PNC через ее веб-сайт, по телефону или лично в отделении. Самый быстрый способ начать процесс — использовать его онлайн-приложение.

Чтобы подать заявку онлайн, вам необходимо предоставить:

- Ваше полное имя, номер социального страхования и дата рождения.

- Удостоверение личности с фотографией.

- Ваш текущий адрес (и предыдущий адрес, если вы были там менее двух лет).

- Ваш годовой доход.

- Сумма, которую вы хотите занять.

Лица, подающие заявку с совместным заявителем, также должны будут предоставить информацию о своем втором заявителе.

Хотя информации о процессе утверждения мало, заемщикам в некоторых штатах может потребоваться посетить филиал, чтобы подписать окончательные кредитные документы перед получением финансирования.

Если у вас есть вопросы о вариантах ссуды, консультанты по работе с клиентами доступны по телефону 1-888-762-2265 с 7 а.м. до 22:00 EST с понедельника по пятницу и с 8:00 до 17:00. EST суббота и воскресенье.

От редакции: Все обзоры подготовлены сотрудниками Bankrate.com. Мнения, выраженные в нем, принадлежат исключительно рецензенту и не были просмотрены или одобрены каким-либо рекламодателем. Информация, включая ставки и сборы, представленная в обзоре, верна на дату проверки. Самую свежую информацию можно найти в данных вверху этой страницы и на веб-сайте кредитора.

Личные займы LightStream: обзор 2021 года

Особенности LightStream

Вот разбивка некоторых преимуществ и недостатков личных займов LightStream.

В то время как многие частные кредиторы предоставляют заемщикам срок до пяти лет на погашение, LightStream предлагает срок до семи лет для большинства своих продуктов. Срок погашения ссуды на ремонт дома, установку бассейна или солнечных батарей составляет до 12 лет. Однако для получения более длительного кредита с LightStream вам потребуется занять немного больше, чем минимум компании в 5000 долларов. Например, если вы хотите, чтобы оплатить счет за медицинское обслуживание или лодку более шести лет, вам потребуется занять как минимум 25 000 долларов.

Однако для получения более длительного кредита с LightStream вам потребуется занять немного больше, чем минимум компании в 5000 долларов. Например, если вы хотите, чтобы оплатить счет за медицинское обслуживание или лодку более шести лет, вам потребуется занять как минимум 25 000 долларов.

Условия кредитования

Суммы ссуды от этого онлайн-кредитора варьируются от 5000 до 100000 долларов, а фиксированная годовая процентная ставка колеблется от 2,49% до 20,49%. Чтобы претендовать на самую низкую ставку, вам необходимо зарегистрироваться в системе автоплатежей, чтобы получить скидку 0,5 процентного пункта. LightStream сообщает, что с 1 января по 31 марта 2021 года по крайней мере 21 процент утвержденных заемщиков, подавших заявку на получение самой низкой ставки, имели право на нее.

Все личные ссуды LightStream выдаются на срок от двух до семи лет, а ссуды на улучшение дома, бассейнов и систем солнечной энергии доступны на срок до 12 лет.

Если вы найдете лучшую годовую процентную ставку у другого кредитора, LightStream превысит ставку на 0,1 процентного пункта, если вы сможете показать, что вы были одобрены конкурентом на тот же тип ссуды с фиксированной ставкой на ту же сумму, срок, цель и платеж. метод.

метод.

Другие кредиторы могут предлагать меньшие суммы ссуд, более короткие сроки или больше ограничений в отношении того, как заемщики могут использовать ссудные средства. Необеспеченные личные ссуды LightStream можно использовать практически для любых целей, включая консолидацию долга и финансирование усыновления.Однако у него есть несколько ограничений. Вы не можете использовать личный заем LightStream по номеру:

- Финансирование расходов на колледж или высшее образование, хотя вы можете использовать ссуды LightStream для оплаты дошкольных учреждений и школ K-12.

- Рефинансирование ссуд на предыдущее высшее или высшее образование.

- Рефинансировать существующие займы LightStream.

- Фондовый бизнес.

- Финансирование рефинансирования при выплате наличных.

- Купите акции, облигации или опционы на акции или погасите ссуду за опцион на акции.

- Участвуйте в программах пенсионного страхования, страхования жизни или образовательных сбережений.

LightStream не взимает комиссию за оформление, штрафы за предоплату или просрочку платежа, а также не взимается комиссия, если вы настроили автоматическое дебетование ACH через свой банковский счет. Если вы платите вручную, вы не получите скидку на 0,5 процентных пункта при автоплате.

Как подать заявку на получение кредита с LightStream

При рассмотрении вашей кредитной заявки LightStream учитывает ваши:

- Кредитная история.

- Запрошенная сумма кредита.

- Запрошенная цель кредита.

- Срок погашения (от двух до 12 лет, в зависимости от суммы и цели кредита).

- Доступные активы.

- Платежная запись по всем займам и кредитным картам.

Процесс подачи заявки LightStream быстрый и простой. Вот подробности, которые вам нужно будет предоставить:

- Цель, сумма и срок кредита

- Способ оплаты

- Личная информация (включая ваш адрес, номер телефона, адрес электронной почты и номер социального страхования)

- Информация о трудоустройстве

- Текущие ежемесячные жилищные платежи, такие как аренда или ипотека

- Доходы и остатки на текущих и сберегательных счетах

- Акции, облигации и имущественные пенсионные активы

После того, как вы подадите заявку на получение кредита, LightStream рассмотрит ее, проведет принудительный выбор кредита и отправит вам электронное письмо со статусом вашей заявки. В случае одобрения вы можете подписать кредитный договор и указать дату финансирования и платежную информацию онлайн.

В случае одобрения вы можете подписать кредитный договор и указать дату финансирования и платежную информацию онлайн.

После того, как вы получите одобрение, кредитор перечислит средства на ваш счет. Это может произойти, как только вы подадите заявку, если ваша заявка будет проверена и одобрена до 14:30. Восточный в рабочий день. LightStream предлагает отправить вам 100 долларов, если вы получили одобрение на получение ссуды и не удовлетворены процессом ссуды.

Представители службы поддержки доступны с понедельника по пятницу с 9.00.м. до 20:00 и суббота с полудня до 16:00. Восточная. На веб-сайте LightStream не указан номер телефона, но вы можете отправить свои вопросы по электронной почте, и представитель ответит вам в рабочее время.

Доступность