налогообложение чистой прибыли, расчёт, ставка

Налог на прибыль – один из первых налогов в мировой финансовой системе. Он существует во всех государствах. В России его уплачивают все юридические лица (организации) вне зависимости от юрисдикции (ст. 246 и ст. 247 НК РФ). Давайте разберемся, как применяется налог на прибыль ООО в 2017 году.

Прибыль не доход

Знакомство с деталями применения этого налогового сбора начнем с того, на что именно он начисляется. У многих бизнесменов прибыль ассоциируется с доходом, а это в корне неверно. Доход – это все деньги, которые пришли в компанию. А чистая прибыль (или просто прибыль) – это все, что осталось после оплаты расходов бизнес-процессов.

Рассматриваемый фискальный сбор начисляется именно на последнее значение. При этом прибыль может образоваться из реализационной и внереализационной выручки:

- Реализационная выручка – это средства, полученные от торговли товарами (в том числе произведенными организацией) или оказания услуг. Затраты, являющиеся реализационными, описаны в статье 318 НК РФ.

- Внереализационная выручка – весь остальной доход, полученный от деятельности компании. Расходы тоже определяются по двум этим группам. Расходы, не относящиеся к реализационным, регламентированы ст. 265 НК РФ.

Рассчитать платеж можно двумя официальными путями:

- Метод кассы. Все доходы и расходы фиксируются и учитываются в момент прихода средств в кассу или на банковский счет и оплаты текущих затрат.

- Начисление. Выручка и затраты учитываются в конкретном отчетном промежутке времени.

Формула определения платежа достаточно проста: ставка фискального платежа (20%) х выручка – затраты.

Формула определения платежа достаточно проста: ставка фискального платежа (20%) х выручка – затраты.

Как оплатить и отчитаться

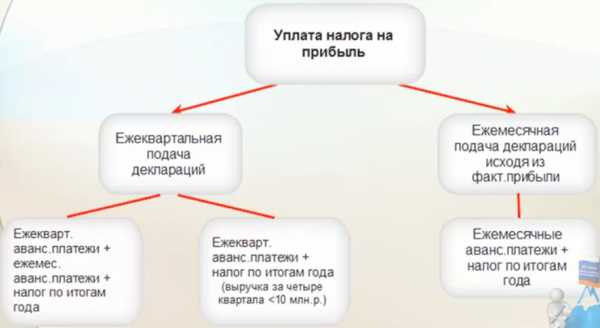

Налогообложение прибыли компании носит авансовый характер. Соответствующие взносы необходимо перечислять в бюджет один раз в месяц или в три месяца (квартал). Их расчет строится по следующей схеме: сумма платежа = сумма, начисленная за месяц или квартал – уже уплаченные с начала года взносы. Авансы нужно вносить до 28 числа следующего за отчетным периодом месяца. Итоговый платеж вносят не позже 28 января следующего года.

Налог на прибыль требует подачи в налоговую соответствующих отчетных бумаг – декларации. Ее образец и порядок заполнения опубликованы на официальном портале ФНС. Когда предоставлять этот документ, зависит от того, как часто вы вносите авансовые платежи. Если вы избрали помесячную схему, то и декларацию придется подавать не позднее 28 дней после окончания этого периода. Поквартально – подаете до 28 числа после окончания трехмесячного отчетного срока. Годовой финальный документ нужно предоставить до 28 марта следующего года.

Если вы избрали помесячную схему, то и декларацию придется подавать не позднее 28 дней после окончания этого периода.

Менеджменту компании стоит помнить, что в подсчете доходов и расходов организации нужно соблюдать аккуратность. Налог на прибыль – прямой. Иными словами, вы отдадите в бюджет ровно 20% от полученной чистой прибыли. Если упустить часть доходов, то это грозит штрафами после первой проверки. Если упустить расходы, то организация выплатит больший взнос, чем это необходимо.

zhazhda.biz

Как платить налог на прибыль

Налог на прибыль представляет собой один из обязательных налогов, который уплачивается всеми организациями в РФ. Данный вид налога распространяется на доход, полученный в результате деятельности компании, с которого вычитаются все возможные налоговые скидки и вычеты. Как платить налог на прибыль и какие требования по срокам устанавливаются для уплаты рассмотрим далее.

Сроки и условия уплаты налога на прибыль

Порядок уплаты налога устанавливается ст. 287 НК РФ. Согласно с положениями данной статьи, уплата годового налога на прибыль осуществляется не позднее сроков, которые предусматриваются для подачи годовых налоговых деклараций, или не позднее 28 марта каждого года, следующего за налоговым.

Сроки уплаты налога на прибыль зависят напрямую от того, как проводятся начисления авансовых платежей юридическим лицом-налогоплательщиком. Если же проводятся ежемесячные авансовые платежи, то они должны осуществляться не позднее 28 числа месяца, который соответствует налоговому периоду.

Отметим, что месячные платежи учитываются в квартальных, а квартальные включаются в счет годового налога на прибыль:

Получите 267 видеоуроков по 1С бесплатно:

При составлении бухгалтерского отчета налог на прибыль указывается в проводке Дебет 99 Кредит 68, а уплата такого налога проходит по проводке Дебет 68 Кредит 51.

Как платится налог на прибыль

Для налога на прибыль налоговый период — 1 год, отчетный — 1 месяц, квартал, полугодие. По итогам налогового и отчетного периода в налоговые органы должны передаваться декларации по месту нахождения организации (или по месту расположения органа управления юридическим лицом), или по месту расположения каждого структурного подразделения. Если же все подразделения располагаются в пределах одного региона, то допускается уплата налога на прибыль через одно из подразделений.

При расчете налога на прибыль необходимо учитывать все виды налогооблагаемых доходов, предусмотренных НК РФ. Так, налогообложению на прибыль подлежат доходы организации от реализации имущественных прав и реализационные доходы, внереализационные доходы. К последним относятся широкий перечень источников возможного дохода юридического лица — роялти, дивиденды, проценты, суммы неустойки и штрафов, доходы от аренды, доходы, полученные в прошлые года (при отсутствии их раннего учета по прошедшим налоговым периодам), суммовая и курсовая разница.

Декларация может подаваться в электронном и бумажном виде. В электронном виде допускается подача деклараций крупными организациями, численность работников в которых на протяжении календарного года составила более 100 человек, или же недавно созданные организации с аналогичной численностью работников.

Форма декларации налога на прибыль содержится в Приказе ФНС №ММВ-7-3/600.

Изменения 2017 года

Начиная с 1 октября 2017 года меняются условия и правила начисления пени при уплате недоимок. При длительных просрочках придется уплачивать большие суммы пени, но данное правило распространяется на недоимки, которые имеются у организации после 1 октября 2017 года.

В случае, если возникает просрочка платежа сроком до 30 дней, возникает обязательство уплаты пени в размере 1/300 ставки рефинансирования Центрального Банка РФ, а начиная с 31 дня взимается 1/150 такой ставки.

Таким образом, налог на прибыль формируется из реализационных и нереализационных доходов и может оплачиваться ежемесячно, каждый квартал или раз в год. Для уплаты налога можно использовать бумажные или электронные декларации, которые подаются в налоговые органы по юридическому адресу. Уплата налога на прибыль должна осуществляться с заполнением формы, установленной Приказом ФНС.

buhspravka46.ru

Налог с прибыли ООО — начисление, ставка, учет, размер

Любое юридическое лицо за редким исключением обязано уплачивать в бюджет налог с полученной в результате хозяйствования прибыли. Для предприятий, использующих его сельскохозяйственный вид, «вмененку», УСН, обязательной является уплата единого налога. Налог с прибыли уплачиваю те ООО, которые в деятельности используют основную систему налогообложения или УСН в части дохода от дивидендов.

Определение налогооблагаемой базы

В общем виде прибыль организации представляется как разница между доходами и расходами. Они, в свою очередь, делятся на те, что участвуют в процессе производства и внереализационные (косвенные). Учитывая это, налогооблагаемая база определяется так:

- Прибыль (затраты) от реализации равны доходам от сбыта работ, товаров, услуг за минусом акцизов, НДС, расходов на производственный процесс.

- Убыток (прибыль) от операций, не связанных с производством равен разнице между внереализационными доходами и НДС, акцизами, расходами.

- Прибыль/убыток внереализационная и производственная в сумме образуют налоговую базу за период.

- Из нее вычитается убыток прошлых лет, если он подлежит переносу по нормам 283-й статьи НК. В итоге получается налогооблагаемая прибыль.

Показатели в формуле подсчета размера прибыли (расходы, НДС и прочее) могут включаться в базу двумя путями. Для учета налога на прибыль в ООО используются методы:

- Кассовый метод – учет только тех поступлений или затрат, которые на момент определения базы прошли по кассе предприятия.

- Метод начисления – учет происходит за тот период, когда затраты (прибыль) произошли, даже если сумма была зачислена или списана по кассе позже.

Подсчет суммы налога

Сбор уплачивают такие организации:

- Все юрлица РФ, в том числе и в форме ООО.

- Иностранные фирмы, доход которых поступает с территории России.

Освобождаются от уплаты:

- ООО, использующие режим УСН, «вмененку» или сельскохозяйственный налог, не платят налог на прибыль.

- Организации, уплачивающие «игорный» сбор.

- Организации, участвующие в деятельности «Сколково».

Для начисления налога на прибыль используется формула: налогооблагаемая база *20%, где последнее значение – ставка. Для отдельных категорий плательщиков она может иметь другие значения:

Полученный по долговым обязательствам доход может облагаться по ставке в 0, 9, 15%.

Такая же ставка используется по отношению к дивидендам, вернее, доходу по ним (13-15%).

Иностранные компании в форме ООО при получении дохода, который не связан с хозяйствованием на территории РФ, используют ставки налога на прибыль в 0, 9, 10, 15%.

Исчисленную сумму организация обязана уплатить в два бюджета: 2% в федеральную казну РФ, 18% — в местную. Ставка налога на прибыль ООО не может быть ниже установленного государством предела в 13,5%, но ее размер (только для части сбора, зачисляемого в местную казну) вправе корректировать местные власти. Так, самые низкие ставки в 2015 году в Башкортостане, Дагестане, на Алтае.

Оплата налога на прибыль осуществляется по окончании отчетного (квартал, полугодие) или налогового периода (год).

Уплата налога на прибыль ООО на разных системах налогообложения

Поскольку использование ЕСХН и ЕНВД освобождает юрлицо от налога на прибыль, то использование основной системы предполагает уплату этого налога в полном объеме.

Статья 25 НК устанавливает, что ООО, использующие основную систему отчисления (ОСНО) налогов на прибыль, обязаны использовать такие ставки:

- Нулевая – при выполнении определенных видов хозяйствования: медицинском, педагогическом и соблюдении установленных правил.

- 13% (ранее 9%) – с полученных из отечественных и зарубежных источников дивидендов.

- 10% – на доход, который получен от предоставления в аренду транспорта для перевозок – судов, самолетов и прочее.

- 15% – дивиденды, которые иностранные организации получили из российских источников.

- В остальных ситуациях используется ставка 20%, по отдельным видам деятельности – 30%.

ООО, использующие «упрощенку», вместо налога на прибыль выплачивают единый:

- при использовании схемы «доходы» он равен 6% от суммы прибыли;

- если выбрана схема «доходы за минусом расходов», размер составит 15%.

Только для второго варианта предусмотрено понятие «минимальный налог», который уплачивается исключительно ООО, применяющими УСН «доходы минус расходы». Статья 346 НК устанавливает его размер на уровне 1% от общей суммы всех доходов в отчетном периоде. Используют его в двух случаях:

- исчисленный сбор оказался ниже этой предельной суммы;

- затраты превысили доходы, то есть ООО «ушло в минус».

В редких случая и «упрощенцы» уплачивают налог с прибыли:

- доходы, которые получены не в результате хозяйствования – 13% от суммы дохода от долевого участия;

- если в периоде были осуществлены определенные операции с долговыми обязательствами – покупка-продажа ценных бумах как государственных, так и муниципальных.

Выплата дивидендов осуществляется с прибыли, оставшейся после уплаты налоговых обязательств, то есть «чистой». Если получателем является физлицо, то удерживается НДФЛ, а если юрлицо – налог на прибыль. Получатель — юрлицо с 2015 года обязан внести в виде сбора 13% от суммы дивидендов. Если компания иностранная, ставка равна 15% (статья 224 НК).

Важно помнить, что налог на прибыль исчисляется не в отношении конкретной компании, а вида деятельности, которым она занимается. Если ООО использует ЕНВД по одному виду хозяйствования и ОСНО – по другому, размер налога на прибыль будет подсчитываться, исходя из прибыли, полученной в результате деятельности на основной системе.

creditnyi.ru

Налог на прибыль ООО: расчет, сроки уплаты

Налог на доходы ООО, как видно из названия, взимается непосредственно с прибыли. Прибыль компании считается по формуле – доход минус скидки и вычеты, установленные действующим законодательством.

К таким вычетам относят:

- Расходы на рекламную и представительскую деятельность, такие расходы, в свою очередь, делятся на два типа:

- Учитываемые при налогообложении в полном объеме расходы.

- Расходы, учитываемые в пределах 1% от общей прибыли.

- Издержки на транспортные услуги, коммерческую и производственную деятельность.

- Процентная ставка по задолженности.

- Расходы, которые относятся к усовершенствованию технологий производства или повышению качества продукции, а также к созданию нового типа продукции, методов управления предприятием и организации производственной деятельности.

- Расходы, которые связаны с профильной подготовкой и обучением сотрудников предприятия. При этом, чтобы такие расходы не облагались налогом, сотрудники должны проходить обучение в учебных заведениях РФ, которые имеют государственную аккредитацию и лицензию. Также проходить обучение могут только те специалисты, у которых заключен трудовой договор с предприятием.

Налог на доходы ООО взимается в соответствии с налоговой декларацией, ставка устанавливается либо пропорциональная, либо, гораздо реже, прогрессивная.

Для российских ООО налог на прибыль взимается с 1995 года. В соответствии с действующим законодательством ставка по налогу составляет 20%. Из этой суммы 18% средств перечисляется в бюджеты субъектов РФ, а оставшиеся 2% — в федеральный бюджет.

Расчет налога на прибыль

При расчете налога на прибыль выручка считается без учета акцизов и НДС. Расходы, которые уменьшают сумму выручки, могут быть и с НДС. К таким расходам относятся, к примеру, работы, которые были выполнены подрядчиком или покупка материалов. По умолчанию без НДС считается амортизация основных средств предприятия, заработная плата работников, взносы в различные внебюджетные фонды.

В сумму для расчета налога на прибыль также входят различные внереализационные расходы и доходы. К ним относятся услуги банка, которые идут на обслуживание расчетного счета предприятия или курсовая разница.

Для расчета налога берется сумма доходов без НДС и внереализационных доходов, из которой вычитаются внереализационные расходы. Полученная разница умножается на 20%, то есть на налоговую ставку. Не все расходы и доходы возможно учесть при калькуляции налога, поэтому этот момент подробно описан в 25 главе Налогового кодекса РФ.

Расчет прибыли

В налоговом учете прибыль для различных организаций считается также по-разному. Для российских предприятий прибылью считаются полученные доходы минус произведенные расходы.

Иностранные организации, которые осуществляют свою деятельность в Российской Федерации посредством постоянных представительств, платят налог с прибыли, в которую входят полученные через представительства доходы минус расходы, также произведенные представительствами. Остальные организации платят налог с доходов, которые были получены от источников в РФ.

Налогооблагаемая прибыль может определяться двумя методами: кассовым и методом начисления. При использовании метода начисления учитываются доходы и расходы предприятия за текущий период, без учета движения финансовых средств на счете или в кассе. Кассовый метод подразумевает учет расходов и доходов на момент выбытия или поступления финансовых средств.

Сроки уплаты

Сроки уплаты налогов регулируются пунктом 1 ст. 289 Налогового кодекса. Согласно ей, все налогоплательщики обязаны предъявлять по месту нахождения предприятия или его подразделений налоговые декларации. Порядок предоставления деклараций также определяется данной статьей.

По итогам отчетного периода налогоплательщиком составляется упрощенная форма налоговой декларации. Также упрощенную форму декларации по истечении налогового периода предоставляют некоммерческие организации, не имеющие обязательств по уплате налога.

Предоставлять налоговую декларацию по налогу на прибыль необходимо не позднее, чем в течение 28 дней с момента окончания отчетного периода. Декларация по итогам налогового периода подается не позже, чем 28 марта. Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по результатам фактической прибыли, подают декларации на позже, чем через 28 дней после окончания отчетного периода.

Налог на прибыль ООО на ОСНО – это налог, который взимается на основе общей системы налогообложения. Такая система имеет ряд преимуществ. Например, отсутствие ограничений по типу деятельности предприятия. Также в ОСНО нет ограничений на сумму дохода и число наемных работников.

Налог на прибыль ООО в 2014 году пока остается без изменений в сумме или форме подачи налоговой декларации.

ooo-faq.ru