Доходный с выплатой процентов в конце срока (USD) | от150 $ | Выплата процентов в конце срока Капитализация процентов | |||

Доходный с ежемесячной выплатой процентов (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Накопи на мечту (USD)до 0,5 % от 2 года | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Золотой Премиум с выплатой процентов в конце срока (USD) | от50 000 $ | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентов (USD)до 1,35 % от 3 мес. | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Платиновый Премиум (USD)до 0,65 % от 3 мес. | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Ваш Доход с выплатой процентов в конце срока (USD) | от20 000 $ | Выплата процентов в конце срока | |||

Ваш Доход с ежемесячной выплатой процентов (USD)до 1,45 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Ваши Накопления (USD) | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Ваши Возможности (USD)до 0,75 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Пополняемый (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Комфортный (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Золотой Премиум с выплатой процентов в конце срока (EUR) | от50 000 € | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентов (EUR) | от50 000 € | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с ежемесячной выплатой процентов (EUR) | от20 000 € | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с выплатой процентов в конце срока (EUR) | от20 000 € | Выплата процентов в конце срока | |||

от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

Накопительный счет «Моя копилка» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Моя выгода» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Премиум» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Ультра» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Доходный с выплатой процентов в конце срока | от10 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Доходный с ежемесячной выплатой процентовдо 5,35 % от 3 мес. | от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Доходный с выплатой процентов в конце срока (USD) | от150 $ | Выплата процентов в конце срока Капитализация процентов | |||

Доходный с ежемесячной выплатой процентов (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Накопи на мечту | от3 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Накопи на мечту (USD)до 0,5 % от 2 года | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Пенсионный доходдо 5,1 % от 13 мес. | от500 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Пенсионный Плюсдо 5,1 % от 13 мес. | от500 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Золотой Премиум с выплатой процентов в конце срока | от1 500 000 ₽ | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентовдо 6,25 % от 3 мес. | от1 500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Золотой Премиум с выплатой процентов в конце срока (USD) | от50 000 $ | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентов (USD)до 1,35 % от 3 мес. | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Максимальные накопления Премиум | от1 500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Платиновый Премиум | от1 500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Платиновый Премиум (USD)до 0,65 % от 3 мес. | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Ваш Доход с выплатой процентов в конце срока | от500 000 ₽ | Выплата процентов в конце срока | |||

Ваш Доход с ежемесячной выплатой процентовдо 6,35 % от 3 мес. | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с выплатой процентов в конце срока (USD) | от20 000 $ | Выплата процентов в конце срока | |||

Ваш Доход с ежемесячной выплатой процентов (USD)до 1,45 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Ваши Накопления | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Ваши Накопления (USD) | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Ваши Возможности | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Ваши Возможности (USD)до 0,75 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | ||||

Пополняемый (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

Комфортный (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Золотой Премиум с выплатой процентов в конце срока (EUR) | от50 000 € | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентов (EUR) | от50 000 € | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с ежемесячной выплатой процентов (EUR) | от20 000 € | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с выплатой процентов в конце срока (EUR) | от20 000 € | Выплата процентов в конце срока | |||

от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

Доходный Пенсионный с выплатой процентов в конце срока | от500 ₽ | Выплата процентов в конце срока | |||

Доходный Пенсионный с ежемесячной выплатой процентовдо 5,65 % от 3 мес. | от500 ₽ | Выплата процентов ежемесячно | |||

Накопительный счет «Моя копилка» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Моя копилка» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Растущий доход | от10 000 ₽ | Выплата процентов в конце срока Возможно льготное расторжение | |||

Накопительный счет «Моя выгода» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Моя выгода» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Премиум» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Премиум» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Ультра» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Ультра» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Доходный (Жаркий процент) | от10 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Моё время с ежемесячной выплатой процентовдо 6,5 % от 2 года | от10 000 ₽ | Выплата процентов ежемесячно | |||

Моё время с выплатой процентов в конце срокадо 7,2 % от 2 года | от10 000 ₽ | Выплата процентов в конце срока | |||

РСХБ снизил отток валютных вкладов, превысив в мае ставки других банков по ним в долларах

МОСКВА, 19 июн /ПРАЙМ/. Россельхозбанк (РСХБ) в мае установил самую высокую максимальную ставку по вкладам физлиц в долларах среди всех российских банков, свидетельствуют материалы кредитных организаций, проанализированные РИА Новости. Таким образом, РСХБ стабилизировал портфель валютных вкладов, полагает начальник аналитического управления банка БКФ Максим Осадчий.

Россельхозбанк (РСХБ) в мае установил самую высокую максимальную ставку по вкладам физлиц в долларах среди всех российских банков, свидетельствуют материалы кредитных организаций, проанализированные РИА Новости. Таким образом, РСХБ стабилизировал портфель валютных вкладов, полагает начальник аналитического управления банка БКФ Максим Осадчий.

В прошлом месяце максимальная доходность банка по вкладам физлиц в долларах составляла 3,596%. При этом в апреле Россельхозбанк предлагал россиянам разместить доллары с максимальной доходностью в 1,299%. В настоящее время, согласно информации на сайте банка, максимальная ставка по долларовым вкладам – 1,4%. По последним данным ЦБ, средняя ставка по таким вкладам составляла 1,12%.

«Никогда ранее первое место по этому показателю Россельхозбанк не занимал. Видимо, банк установил в мае максимальную ставку по вкладам в долларах для стабилизации портфеля валютных вкладов», — отметил в комментарии РИА Новости Осадчий.

В марте валютные вклады россиян в Россельхозбанке сократились на 6,5%, а в апреле – на 4,3%. При этом в мае отток валютных депозитов физлиц РСХБ хотя и продолжился, но существенно ослаб: за прошлый месяц они сократились лишь на 0,6%, или на 11,2 миллиона долларов, привел данные аналитик. При этом в мае РСХБ перестал привлекать валютные депозиты казначейства, хотя с 2018 года регулярно их привлекал, как правило в объеме один миллиард долларов, добавил Осадчий.

При этом в мае отток валютных депозитов физлиц РСХБ хотя и продолжился, но существенно ослаб: за прошлый месяц они сократились лишь на 0,6%, или на 11,2 миллиона долларов, привел данные аналитик. При этом в мае РСХБ перестал привлекать валютные депозиты казначейства, хотя с 2018 года регулярно их привлекал, как правило в объеме один миллиард долларов, добавил Осадчий.

Второе место по доходности долларовых вкладов в мае занял Татсоцбанк с максимальной ставкой в 3%, на третьем месте расположился банк «Санкт-Петербург» со ставкой 2,305%, на четвертом – Московский кредитный банк со ставкой 2,3%.

ЦБ пока не опубликовал данные по банковскому сектору за май. За апрель валютные вклады снизились в целом по банковскому сектору на 1,2%, или на 1,1 миллиарда долларов, до 88,2 миллиарда долларов на 1 мая, за март – на 5,3%, или на 5 миллиардов долларов, посчитал для агентства Осадчий. Он отметил, что отток валютных вкладов был вызван пандемией и кризисом.

Банки перестали снижать доходность валютных вкладов :: Финансы :: РБК

В декабре большинство банков не снижали ставки из-за того, что у них стало меньше валюты — это обычная ситуация для конца года, на который приходится пик выплат по внешнему долгу, отмечает аналитик Райффайзенбанка Денис Порывай.

Директор департамента развития частного банковского бизнеса Абсолют Банка Евгений Сафонов считает, что в ближайшие два месяца ставки не изменятся: «Несмотря на низкую доходность по вкладам в долларах и евро, клиенты не спешат конвертировать средства в рубли, так как опасаются новых курсовых колебаний. Поэтому у банков нет необходимости стимулировать клиентскую активность повышением ставок, а, кроме того, возможности для размещения валютной ликвидности ограничены, и банки не заинтересованы в существенном притоке средств в долларах и евро», — рассказывает Сафонов. По прогнозу банкира, в ближайшее время ставка по вкладам в долларах на срок больше года будет не выше 2% годовых, а по вкладам в евро — менее 1% годовых.

Читайте на РБК Pro

Опрошенные РБК эксперты разошлись во мнениях о том, стоит ли хранить сбережения в валюте и в каком объеме.

Валютные вклады как защита от курсовых колебаний имеют смысл, считает Денис Порывай: при этом хранить деньги в долларах все же стоит, причем не меньше половины, полагает он. Большого потенциала для укрепления рубля даже в случае роста нефти до $60 за баррель нет, считает аналитик. Вместо этого возможна коррекция нефти и ослабление рубля — причиной может послужить торможение экономики Китая из-за возможных протекционистских мер США.

Большого потенциала для укрепления рубля даже в случае роста нефти до $60 за баррель нет, считает аналитик. Вместо этого возможна коррекция нефти и ослабление рубля — причиной может послужить торможение экономики Китая из-за возможных протекционистских мер США.

Вкладываться в евро на долгосрочную перспективу тоже может быть хорошей идеей, считает начальник отдела анализа рынков «Открытие Брокер» Константин Бушуев. В конце прошлого года Европейский центральный банк фактически начал ужесточать денежную политику, сократив выкуп обеспеченных активами облигаций с €80 млрд до 60 млрд в месяц, отмечает он. Эти действия могут поддержать курс евро. Однако хранить деньги в евро скорее будут крупные зарубежные инвесторы, говорит Бушуев. Для российских же резидентов, по его мнению, активы в рублях в течение нескольких лет будут более перспективным вложением, чем в валюте.

При этом в дополнение к рискам самих валютных сбережений необходимо учитывать и риски банка, в котором эти сбережения хранятся, указывают эксперты. «Нужно обращать внимание не только на ставку, но и на степень надежности банка», — советует консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко. Ведь в случае отзыва у банка лицензии или введения моратория на удовлетворение требований кредиторов клиент получит свои деньги не в валюте вклада, а в рублях по курсу Центрального банка на день отзыва, напоминает он. Кроме того, вкладчики, размещавшие депозиты в проблемных банках, могут не обнаружить себя в реестре вкладчиков после отзыва у банка лицензии: нередки случаи, когда банки, скрывая реальный объем вкладов, попросту не отражают их в отчетности. В такой ситуации существует риск не получить деньги в течение двух недель после отзыва у банка лицензии, как это положено по закону. Сначала Агентство по страхованию вкладов проведет проверку, чтобы удостовериться, что вкладчик действительно держал деньги в проблемном банке, и лишь после этого заплатит страховку.

«Нужно обращать внимание не только на ставку, но и на степень надежности банка», — советует консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко. Ведь в случае отзыва у банка лицензии или введения моратория на удовлетворение требований кредиторов клиент получит свои деньги не в валюте вклада, а в рублях по курсу Центрального банка на день отзыва, напоминает он. Кроме того, вкладчики, размещавшие депозиты в проблемных банках, могут не обнаружить себя в реестре вкладчиков после отзыва у банка лицензии: нередки случаи, когда банки, скрывая реальный объем вкладов, попросту не отражают их в отчетности. В такой ситуации существует риск не получить деньги в течение двух недель после отзыва у банка лицензии, как это положено по закону. Сначала Агентство по страхованию вкладов проведет проверку, чтобы удостовериться, что вкладчик действительно держал деньги в проблемном банке, и лишь после этого заплатит страховку.

Александра Киракасянц

БЭК-Офис, операционная эффективность и развитие бизнес процессов в банках

Различные подходы и методы, применяемые для оптимизации бизнес-процессов в банках, Наталья Погорелова-Триппель, Начальник управления, Управление развития ИТ процессов, Банк Зенит

Реорганизация банка путем присоединения как штатный операционный процесс, Анна Позднякова, Директор Операционного департамента,

Микросервисный подход к построению процессов бэк-офиса, Вероника Васильева, Директор Центра сопровождения Глобальных рынков, Татьяна Топоркова, Операционный директор Центра сопровождения Глобальных рынков, Артем Гаджиев, Руководитель направления Центра сопровождения Глобальных рынков Сбербанк

Умная система для финансовых рынков на примере крупнейшего банка страны, Ринат Каримов, Заместитель генерального директора, директор департамента банковского ПО RS-Bank, R-Style Softlab

Цифровые помощники Банка Открытие, Светлана Анисимова, Генеральный директор в России и странах СНГ, UiPath

Роль COO в повышении эффективности операционной деятельности компании, Дмитрий Щеглов, Член Правления, директор по операционной деятельности, Московская Биржа

Панельная дискуссия, Вероника Васильева

, Директор Центра сопровождения Глобальных рынковСбербанк, Сергей Прусаков, Главный операционный директор, Коммерцбанк (Евразия)

Цифровые способы выявления трудоемких процессов, Екатерина Гудимович, Вице-президент, член Правления, Руководитель Операционного Кластера, МТС Банк

Виртуальный ассистент для корпоративных клиентов в Сбербанке, Алексей Чемендряков, Директор проектов «Центра корпоративных решений», Сбербанк

Современный подход к постановке KPI для подчиненных операционного директора, Илья Баталин, Начальник управления повышения операционной эффективности, Альфа-Банк Беларусь

Тренды развития phygital-сервисов на примере офисов Альфа-Банка, Елена Тятенкова, Руководитель Дирекции развития и трансформации сети, Марина Саляева, Руководитель направления развития phygital-продуктов / Chief Product Owner phygital,

Инструменты измерения эффективности при комплексной трансформации Операционного блока, Дмитрий Викторов, Вице-президент — начальник Центра организации и планирования операционного сервиса, Дмитрий Лобанов, Начальник Центра Эффективности, Газпромбанк

Роль BPM в цифровой трансформации бизнеса, Георгий Ржавин, Вице-президент, Директор по обучению ABPMP Russia

Цифровая трансформация лизинговой отрасли: преимущество или необходимость? Сабина Королева, Директор по поддержке бизнеса — Руководитель департамента поддержки бизнеса, ВТБ Лизинг

Современные каналы продаж и взаимодействия с клиентами, позволяющие удаленную идентификацию клиента и оформления операций, Андрей Лагунов, Директор по продуктам и сервисам Департамент электронной платформы Маркетплейс, Московская Биржа

Автоматизация E2Е процессов бэк-офиса на стыке технологий RPA+AI (Intelligent Process Automation), Станислав Кадменский, Управляющий директор Дивизиона «Кредитные продукты и процессы», Сбербанк

Применение принципов операционной устойчивости (Operational Resilience) с поддержания непрерывности деятельности банка, Дмитрий Шатов, New Product and Project Manager, VTB Bank (Europe) SE

Цифровая трансформация операционного блока в современном банке, Екатерина Гольянова, Управляющий директор, Абсолют Банк

Практические решения Россельхозбанка для оптимизации процессов, Екатерина Елманова, Директор департамента корпоративного развития, Артем Хван, Управляющий директор управления организационного развития департамента корпоративного развития,

Как обеспечить сквозную автоматизацию процессов бэк-офиса, которые отвечают за обработку информации, поступающей от клиентов, Данила Гурский, Руководитель проектов «Центра корпоративных решений», Сбербанк

Тема будет объявлена позже, Александр Пятков, Заместитель руководителя департамента операционной поддержки бизнеса, вице-президент, Банк ВТБ

Как улучшить Customer Experience при работе с корпоративными клиентами, Алла Васильковская, Начальник управления клиентских операций, HSBC BANK

Голос клиента – как его услышать операционному подразделению? Евгений Суринкин, Директор по развитию операционных процессов розничного бизнеса, БКС Банк

Пошаговая централизация. От валютного контроля до полного сопровождения сделок ВЭД, Ирина Малютина, Начальник управления валютного сопровождения, БМ-Банк

От валютного контроля до полного сопровождения сделок ВЭД, Ирина Малютина, Начальник управления валютного сопровождения, БМ-Банк

Как бэк-офису успеть за амбициозными планами бизнес-подразделений в условиях повышенного спроса дистанционных услуг со стороны клиентов, Нина Богданова, И.О Руководителя Службы развития клиентских процессов, сопровождения кредитования и операционного обслуживания клиентов, Ренессанс Кредит

Для получения информации касательно делегатского участия, спонсорства или информационного партнерства, пожалуйста, обращайтесь по контактам ниже:

· +7 495 649 84 14

· www.dialogmanag.com

· [email protected]

Ссылка на мероприятие на сайте организатора.

Крупнейшие госбанки России видят отток валюты на фоне угроз санкций

МОСКВА, 5 октября (Рейтер) — Крупнейшие кредиторы России, государственный Сбербанк и ВТБ, увидели отток валютных депозитов в августе на фоне обесценивания рубля и опасений по поводу новых санкций США , согласно анализу данных центрального банка.

Однако у некоторых из их более мелких конкурентов и дочерних компаний иностранных банков в России в тот же период наблюдался приток средств на свои валютные депозиты.

«Умеренный отток средств из крупных государственных банков, вероятно, был вызван опасениями по поводу возможных новых санкций», — говорится в примечании Fitch Ratings со ссылкой на потоки за август.

Опасения по поводу продления санкций США против Москвы, которые могут быть нацелены на российские государственные банки и авуары российских государственных облигаций, поразили рынки в августе и опустили рубль до самого низкого уровня с 2016 года.

Некоторые вкладчики использовали падение рубля до близких уровней до 69 по отношению к доллару с 62, которые в начале августа рассматривались как возможность заработать на движении валюты, сняв иностранную валюту, чтобы использовать ее для дешевой покупки рублей.

Сумма иностранной валюты, которую розничные клиенты держат в Сбербанке, Россия No. 1, снизился на 1,1 миллиарда долларов в августе до 33 миллиардов долларов, в то время как корпоративные депозиты банка в иностранной валюте сократились на 2,2 миллиарда долларов до 55 миллиардов долларов.

1, снизился на 1,1 миллиарда долларов в августе до 33 миллиардов долларов, в то время как корпоративные депозиты банка в иностранной валюте сократились на 2,2 миллиарда долларов до 55 миллиардов долларов.

Заместитель генерального директора Сбербанка Александр Морозов сообщил Reuters в прошлом месяце, что опасения по поводу новых санкций США, повышенной волатильности на валютном рынке и сезонного спроса на иностранную валюту во время летних каникул привели к оттоку валютных депозитов населения.

Для компаний в августе сказалась сезонная необходимость выплаты дивидендов в рублях, сообщает пресс-служба Сбербанка.

Данные о потоках пяти крупнейших кредиторов России и дочерних компаний крупных иностранных банков были сопоставлены агентством Reuters. Он был основан на финансовых результатах банков, представленных в центральный банк, а также на соответствующем обменном курсе рубля.

В августе ВТБ, второй кредитор в России, сократил депозиты юридических и физических лиц в иностранной валюте на 3,15 миллиарда долларов.

«Мы наблюдаем тенденцию к замене корпоративными клиентами валютных вкладов на рублевые», — говорится в сообщении пресс-службы ВТБ.

«Мы не наблюдаем сокращения депозитов (розничных) в иностранной валюте. В августе ВТБ увеличил портфель долларовых депозитов физических лиц более чем на 6 процентов в рублевом эквиваленте », — сказали в ВТБ.

Корпоративные депозиты в иностранной валюте также сократились на 1,7 млрд долларов в государственном Газпромбанке, третьем по величине кредиторе в России по размеру активов.

У четвертого по величине российского государственного кредитора Россельхозбанк, однако, объем корпоративных депозитов в иностранной валюте вырос до 5 долларов.93 миллиарда к концу августа с 5,72 миллиарда долларов месяцем ранее. По сообщению банка, колебания соответствовали среднемесячному значению.

Альфа-Банк, пятый по величине кредитор в России по размеру активов и крупнейший среди негосударственных банков, увеличил депозиты корпоративных клиентов в иностранной валюте на 160 млн долларов до 6,38 млрд долларов на конец августа.

В российском филиале Ситибанка валютные депозиты выросли на 15 миллиардов рублей (224,65 миллиона долларов) в августе. Это стало результатом операций «ограниченного числа состоятельных клиентов», — сказал руководитель отдела банковских продуктов Citi Дмитрий Емелин.

Депозиты в иностранной валюте в Райффайзен Банке в России выросли до 1,88 млрд долларов с 1,37 млрд долларов в августе, а депозиты в иностранной валюте в Росбанке, дочерней компании Societe Generale, выросли до 1,95 млрд долларов с 1,70 млрд долларов.

Газпромбанк, Райффайзен и Росбанк не ответили на запрос о комментарии. (Автор Андрей Остроух Под редакцией Питера Граффа)

Новые санкции США могут означать, что российские вкладчики увидят, что их иностранные валютные резервы будут принудительно конвертированы в рубли | по Daily Ringtone

Что случилось

New U.Южные санкции могут вскоре заставить россиян вспомнить о катастрофическом финансовом кризисе 1998 года. Андрей Костин, глава второго по величине банка России, ВТБ, заявил на этой неделе, что если США запретят долларовые платежи для российских государственных банков, российские владельцы счетов в иностранной валюте будут вынуждены снимать рубли «по техническому обменному курсу».

- Это очень пугающий сценарий для вкладчиков. Россияне хранят деньги на депозитах в иностранной валюте не из-за их низких процентных ставок (1–3% годовых) по сравнению с процентными ставками по вкладам в рублях (около 7%).Россияне делают сбережения на счетах в иностранной валюте, чтобы застраховаться от риска внезапного падения курса рубля. Другими словами, если будет принудительная конвертация, риск, от которого вкладчики пытаются защитить себя, станет реальностью. Убытки будут зависеть от обменного курса, по которому будут конвертированы их депозиты: банки могут начать выплачивать депозиты в тот день, когда американцы заблокируют корреспондентские счета, или они могут сделать это через несколько недель или месяцев. В российской истории есть один подобный пример такой принудительной конвертации: после дефолта и обвала рубля в 1998 году.Затем валютные вклады в обанкротившихся банках были конвертированы в рублевые вклады Сбербанка по курсу 9,3 рубля за доллар США (реальный курс на тот момент составлял 15 рублей за доллар).

Другими словами, если у русского есть 10 000 долларов в долларах, в этом сценарии он может потерять 3 000 долларов.

Другими словами, если у русского есть 10 000 долларов в долларах, в этом сценарии он может потерять 3 000 долларов. - Предупреждение Костина может сбыться, если российские государственные банки (контролирующие 67% банковского рынка) будут добавлены в санкционный список Минфина. Такое предложение включено в проект новых антироссийских санкций, закон DASKA, выдвинутый сенаторами Бобом Менендесом и Линдси Грэм.Согласно законодательству, все американские активы и корреспондентские счета Сбербанка, ВТБ, Газпромбанка, Россельхозбанка, Промсвязьбанка и ВЭБа будут заморожены. Если это произойдет, эти банки не смогут брать в долг за рубежом доллары или проводить операции за пределами России. Фактически, они даже не смогут отправлять доллары в другие банки в России, поскольку эти операции осуществляются через Соединенные Штаты.

- В настоящее время такие санкции маловероятны. На прошлой неделе во время слушаний в Сенате бывший координатор администрации Обамы по политике санкций Дэниел Фрид назвал это предложение рискованным. Но российские государственные банки, тем не менее, готовятся — и пытаются привлечь валютные резервы. Государственные банки были гораздо более активными, чем частные, в повышении процентных ставок по долларовым депозитам и увеличили количество наличных денег, которые они хранят в долларах. В июле глава ВТБ Костин предложил Путину меры, направленные на отказ от доллара и расширение международного использования рубля. Это, конечно, возможное объяснение того, почему глава крупного банка пытался так напугать вкладчиков: предупреждение Костина могло быть шагом на переговорах с ЦБ по мерам защиты от санкций.

Другими словами, если у русского есть 10 000 долларов в долларах, в этом сценарии он может потерять 3 000 долларов.

Другими словами, если у русского есть 10 000 долларов в долларах, в этом сценарии он может потерять 3 000 долларов. Но российские государственные банки, тем не менее, готовятся — и пытаются привлечь валютные резервы. Государственные банки были гораздо более активными, чем частные, в повышении процентных ставок по долларовым депозитам и увеличили количество наличных денег, которые они хранят в долларах. В июле глава ВТБ Костин предложил Путину меры, направленные на отказ от доллара и расширение международного использования рубля. Это, конечно, возможное объяснение того, почему глава крупного банка пытался так напугать вкладчиков: предупреждение Костина могло быть шагом на переговорах с ЦБ по мерам защиты от санкций.

Но российские государственные банки, тем не менее, готовятся — и пытаются привлечь валютные резервы. Государственные банки были гораздо более активными, чем частные, в повышении процентных ставок по долларовым депозитам и увеличили количество наличных денег, которые они хранят в долларах. В июле глава ВТБ Костин предложил Путину меры, направленные на отказ от доллара и расширение международного использования рубля. Это, конечно, возможное объяснение того, почему глава крупного банка пытался так напугать вкладчиков: предупреждение Костина могло быть шагом на переговорах с ЦБ по мерам защиты от санкций.Почему миру должно быть не все равно

Эксперты не зря предостерегают сенаторов от резких шагов. В среду Далип Сингх, бывший заместитель помощника министра финансов, напомнил, почему администрация Обамы не ввела санкции в отношении суверенного долга России в 2014 году. «Это было бы равносильно полноценному экономическому кризису в России, с которым столкнулись США. создал бы своими руками », — сказал он. То же самое можно сказать и о предлагаемых сегодня санкциях.

То же самое можно сказать и о предлагаемых сегодня санкциях.

Петр Мироненко

Этот информационный бюллетень подготовлен при поддержке Программы журналистских расследований Калифорнийского университета в Беркли.

как получить выгодную процентную ставку? Вклады Россельхозбанка с пополнением

«Россельхозбанк» предлагает линейку вкладов для физических лиц на 2015-2016 годы. Особое внимание мы уделяем акции с повышенным процентом (до 13% годовых в рублях), одно из лучших предложений на сегодняшний день среди банков России.

Практически все продукты имеют ежемесячную оплату, но и те, кто любит приобретать преимущества капитализации, не будут разочарованы.

Валютные вклады «Россельхозбанка» также занимают достойное место в линейке вкладов, максимально выгодное вложение доллара может составлять до 3,45% годовых, евро — до 2,65% годовых.

Половину всех видов вкладов можно открыть через Интернет или банкомат, что очень удобно, банк идет в ногу с новейшими технологиями — это очень радует и оставляет оптимистичный отпечаток.

Хочу открыть обзор с новинки и «хита сезона» — вклада «Fabulous Percentage», уже завоевавшего всеобщую популярность.

1. Вклад «Сказочный процент» — максимум в рубляхОбратите внимание, что данный депозит действителен в период акции с октября 2015 года по февраль 2016 года, так что поторопитесь вложить свои сбережения очень выгодно.

Открывается только в рублях, ставка от 9 до 13% годовых, зависит от срока депозита.

Вклад можно открыть на срок от 180 до 540 дней, при досрочном снятии денег сумма депозита пересчитывается по ставке 0,01% годовых.

Открыть вклад можно через интернет-банк или банкомат.

К сожалению, пополнить невозможно, сумма депозита от 3000 рублей, максимальных ограничений нет. Проценты капитализируются и выплачиваются в конце срока.

2. Депозит «Классик» — стабильный «Классик» Данный продукт отличается наличием огромного срока депозита, максимум вы можете вложить свои сбережения до четырех лет.

Самая выгодная ставка в рублях при депозите на 1 год, она равна 10,30% годовых.

Выплата процентов по выбору клиента: ежемесячно или в конце срока.

Возможна капитализация, то есть вы ежемесячно переводите проценты на сумму депозита.

Пополнить нельзя, минимальная сумма от 3 тысяч рублей, максимального лимита нет.

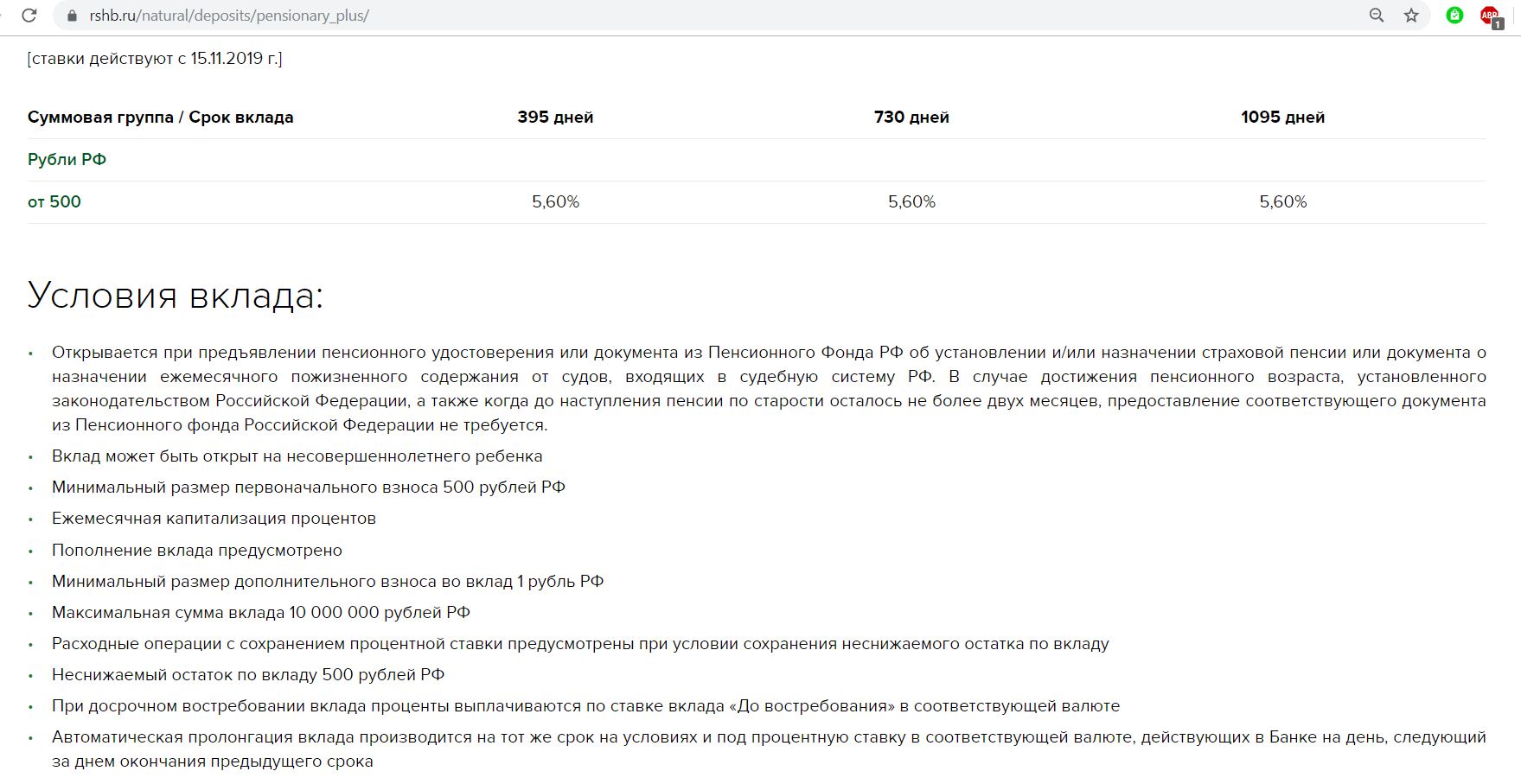

3. Депозит Pension Plus — только лучшее, дорогим пенсионерамКакие отличия можно назвать, чтобы характеризовать этот продукт.

Во-первых, очень низкая минимальная сумма депозита — от 500 руб.

Во-вторых, договор можно оформить на несовершеннолетнего ребенка (внука или внучки).

Пополнять депозит можно в течение всего периода, ежемесячный процент капитализации также является плюсом.

При открытии необходимо предъявить Пенсионное удостоверение или документ, подтверждающий, что вы являетесь пенсионером (из Пенсионного фонда).

4. Вклад «Золотой» — для крупных вложений Только для вкладчиков, у которых есть доступные суммы: 1. 5 миллионов рублей, 50 тысяч долларов или евро (максимальная сумма не ограничена).

5 миллионов рублей, 50 тысяч долларов или евро (максимальная сумма не ограничена).

При составлении договора вы можете выбрать вид выплаты процентов: ежемесячно, в конце срока с капитализацией.

Вклад можно открыть на срок от 3 месяцев до 4 лет. Этот вид залог не подлежит пополнению.

При досрочном расторжении выплаты процентов осуществляются по программе «До востребования» — ставка 0,01% годовых.

Тарифы указаны в таблице ниже…

Данный товар имеет самые высокие ставки по доллару, максимальный процент составляет 3,45% годовых, сроком на 2 года.

Все депозиты для физических лиц Россельхозбанка, включенные в нашу выборку на 2015-2016 годы, имеют отличные условия и максимальный процент.

Информация о тарифах и продуктах депозита «Россельхозбанк» периодически обновляется, заходите на наш портал, следите за новыми акциями — «ДЕНЬГИ ДОЛЖНЫ РАБОТАТЬ НА ВАС» .

Россельхозбанк предлагает вклады на 2016 год на достаточно выгодных условиях, а широкий спектр программ делает продукты банка еще более привлекательными. Нестабильная экономическая ситуация в прошлом году заставила россиян искать способы сберечь свои сбережения, а вклады в надежные учреждения остаются одним из самых надежных способов сэкономить деньги от обесценивания. В этой статье мы проанализируем срочные вклады Россельхозбанка и сравним условия размещения средств в банке с предложениями конкурентов.

Нестабильная экономическая ситуация в прошлом году заставила россиян искать способы сберечь свои сбережения, а вклады в надежные учреждения остаются одним из самых надежных способов сэкономить деньги от обесценивания. В этой статье мы проанализируем срочные вклады Россельхозбанка и сравним условия размещения средств в банке с предложениями конкурентов.

Особенности

В этом банке можно найти вклады для физических лиц на любой вкус в рублях и иностранной валюте: с возможностью вывода средств, пополнения вклада, с льготным прекращением и максимальной доходностью.Также есть социальный продукт для пенсионеров и программы для состоятельных клиентов. Для VIP в премиальных пакетах действуют особые условия по вкладам с повышенными ставками. Депозиты «Классический», «Накопительный» и «Золотой» можно оформить дистанционно

ПрограммыRSB отличаются невысокой суммой первого взноса (3000 рублей, 100 долларов США и евро) и гибкой схемой начисления процентов (в этом они аналогичны условиям Сбербанка): клиент самостоятельно принимает решение о снятии процентов. или добавить к сумме счёта.Вклады банка отличаются высокими ставками в сочетании с преимуществами конкурентов. Однако хочу отметить, что Сбербанк выигрывает, предлагая высокие ставки досрочного прекращения практически по всем программам и начисляя пенсионерам максимальные проценты при внесении любого депозита.

Доходность по депозитам с максимальными ставками самая высокая в Россельхозбанке, по программам с пополнением немного уступает Газпромбанку в рублях, а в долларах — Альфа-Банку.При этом по вкладам с возможностью вывода средств ставки у Газпромбанка несколько выше.

Обзор предложений

Максимальный доход

Игорь Пятигорец Россельхозбанк

Вклад «Классический» составляет 30% от общего объема привлеченных депозитов в 2014 году. Спрос на него обусловлен привлекательными условиями. Это один из самых высоких показателей доходности рублевых вкладов банка.

Депозит «Классический» подходит инвесторам, которым важна высокая прибыль.Не разрешается снимать деньги или пополнять счет до окончания срока, но вы можете выбрать схему выплаты процентов (в конце срока, ежемесячно на отдельный счет или капитализацию). Вы можете разместить деньги на срок от 31 дня до 1460 дней, причем самая высокая ставка устанавливается при условии выплаты процентов в конце срока. Радует также размер первого взноса, все базовые программы открываются на сумму 3000 рублей, 100 долларов США и евро. Есть возможность внести депозит через банкомат или интернет-банк.

А как насчет остальных?

В Сбербанке аналогичные условия действуют при первом взносе в 1000 рублей, 100 долларов США и евро, но в Россельхозбанке ставки намного выше. В ВТБ 24 максимальная ставка предусмотрена по вкладу «Доходный» с индивидуальным сроком и такой же схемой выплаты процентов, что и в Россельхозбанке, однако он ориентирован на состоятельных клиентов, поэтому сумма первого взноса здесь достигает 200 000 руб., 3 000 Долларов США и евро, при этом доходность намного выше, чем в RSB.

По продукту «Перспективный» проценты начисляются в конце года и в период размещения, размер первого взноса достаточно небольшой (15 000 рублей, 500 долларов и евро), а доходность ниже, чем в Россельхозе. По вкладу «Победа» от Альфа-Банка ставка немного выше, чем здесь, правда, с учетом капитализации и суммы от 1 500 000 руб. Преимущество RSB в том, что ставка не зависит от суммы размещения, а проценты можно снимать ежемесячно.

Оптимальное накопление

Для вкладчиков, желающих регулярно пополнять счет, подходит вклад «Накопительный», который можно оформить не только в отделении, но и удаленно на срок от 91 до 730 дней. При пополнении баланса и переходе в следующий диапазон сумм ставка увеличивается. Проценты капитализируются каждый месяц или зачисляются на отдельный счет.

Программа «Сохранить мечту» может быть интересна клиентам, которые копят деньги на покупку машины или недвижимости.При подтверждении сделки прекращение депозита производится на льготных условиях. Срок вклада фиксированный — 730 дней, проценты капитализируются ежемесячно, увеличивая общую прибыль.

А как насчет остальных?

Предлагает аналогичные условия. Размер доплаты в Сбербанке немного меньше, чем в Россельхозбанке, но по доходности Россельхозбанк выигрывает. По вкладу «Накопительный» от ВТБ 24 доходность в рублях практически такая же, как у РСБ, но в иностранной валюте намного ниже.Газпромбанк предлагает вклад «Накопительный», по которому проценты в рублях выше, но в иностранной валюте ниже, чем в РСБ. В Альфа-Банке есть вклад «Премьер» с растущей ставкой, в Россельхозбанке доходность в рублях по вкладу выше, а в валюте Альфа немного выигрывает.

Свободный доступ к деньгам

Управляемый депозит позволяет снимать деньги и пополнять счет в любой момент, однако размер первого взноса по данной программе выше, чем по предыдущим, и составляет 10 000 рублей, 300 долларов США и евро.Проценты также капитализируются раз в месяц или выплачиваются на отдельный счет. Вы можете выводить средства в рамках минимального баланса, который определяет сам клиент.

А как насчет остальных?

Сумма размещения выше, чем в Россельхозе, и доходность ниже, за исключением программ в долларах США, где необходимо учитывать сумму размещения. В ВТБ 24 по вкладу «Комфортный» ставки в рублях намного ниже, чем в РСБ, в долларах доходность такая же, а в евро — ВТБ 24 немного уступает.В Газпромбанке по вкладу «Динамичный» проценты начисляются в конце срока и ежегодно, но ставка выше. В Альфа-Банке по вкладу «Потенциальный» доходность в иностранной валюте самая низкая, а размер дополнительного вклада, наоборот, высокий.

Пенсионерам

Для вкладчиков пенсионного возраста банк предлагает депозита «Пенсия Плюс», который можно оформить на несовершеннолетнего ребенка. Отличается гибкими условиями, ведь вы можете пополнить счет на сумму до 1 рубля, а вывод денег разрешен в пределах минимального баланса (при этом минимальная сумма размещения) — 500 рублей.Однако в случае досрочного расторжения все доходы будут потеряны, поэтому лучше придерживаться фиксированного срока (365 и 730 дней).

У Сбербанка есть специальные ставки для пенсионеров по всем продуктам, но если сравнивать пенсионную программу, то Сбербанк по рентабельности уступает Россельхозбанку. ВТБ 24 и Альфа-Банк нет специальных программ для пенсионеров, но в Газпромбанке есть Пенсионный вклад с квартальной капитализацией. В остальном условия размещения примерно такие же, но по доходности RSB немного выигрывает.

Для состоятельных клиентов

Для состоятельных инвесторов банк предлагает программы с возможностью вывода, пополнения и получения максимального дохода с первым взносом в размере 1 500 000 рублей, а также вклады в рамках пакетов услуг Ультра и Премиум.

Вклад «Золотой» можно оформить в офисе банка или удаленно на срок от 91 до 1460 дней, проценты в рублях начисляются либо в конце срока, либо ежемесячно капитализируются, либо переводятся на отдельный счет, по вкладам. в иностранной валюте доход выплачивается в конце срока.Снятие или депозит не разрешены.

«Максимальная экономия» в рублях характеризуется темпы роста при переходе в следующий диапазон сумм. Проценты капитализируются ежемесячно или выплачиваются клиенту. Вы можете открыть счет на срок от 180 до 730 дней. Платиновый депозит интересен клиентам, которые хотят свободно распоряжаться своими финансами. Его можно оформить на срок от 91 до 1095 дней, возможно пополнение на сумму от 30 000 рублей и вывод в пределах неснижаемого остатка.

Самые выгодные условия и максимальные ставки можно получить при покупке пакетов услуг премиум-класса. Например, для обладателей пакета «Ультра» доступна программа «Твой доход» с максимальной доходностью. Его можно открыть на сумму от 500 000 рублей, 20 000 долларов США и евро на срок от 91 до 1095 дней. Проценты выплачиваются ежемесячно или капитализируются. «Ваши сбережения» — это счет для регулярного пополнения. Деньги можно вкладывать на срок от 180 до 730 дней, а при внесении дополнительных вкладов процентная ставка увеличивается.

Товар «Ваши возможности» также доступен владельцам пакета «Премиум». Проценты выплачиваются ежемесячно или капитализируются, допускается пополнение счета и снятие средств с депозита. Но программа «Ваши условия» интересна тем, что выдается только в течение 30 дней после заключения договора на пакет «Ультра». Сумма депозита всего 50 000 рублей, срок — 31 день, допускается пополнение и вывод части средств.Кроме того, при досрочном расторжении договора ставка не меняется.

Сбербанк тоже повысил ставки в рамках премиальных пакетов, но в Россельхозбанке доходность физлиц выше. Газпромбанк предлагает пакет услуг Премиум, но условия можно узнать только в офисах. Также ВТБ 24 предлагает пакет Привилегий, в рамках которого разработана линейка вкладов, но условия можно узнать у вашего персонального менеджера.Альфа-Банк предлагает состоятельным клиентам вклад «А +» с льготными условиями расторжения, но его доходность ниже, чем у RSB.

Россельхозбанк — достаточно популярный в России банк, филиал которого можно найти в любом крупном городе … Создан для развития финансово-кредитной системы … Его ведущая деятельность сосредоточена в аграрном направлении.

Депозиты в Россельхозбанке для физических лиц в 2016 году в рублях и иностранной валюте

Предложения для вкладчиков в этом банке дают возможность защитить собственные средства от инфляции.Наряду с этим есть возможность заработать.

Россельхозбанк рассчитывает получить высокие проценты по вкладам … Итак, открытие депозитного счета в национальной валюте возможно на определенный срок — от 1 месяца до 5 лет.

Вся линейка для физических лиц состоит из 10 вкладов, и все они имеют свои особенности и условия.

Процентная ставка по депозиту зависит от таких факторов, как валюта, срок размещения, неснижающийся остаток плюс сумма депозита.Средние процентные ставки по вкладам составляют 6% — 8% годовых. Однако точный расчет можно получить, открыв онлайн-калькулятор на странице официального сайта.

Вклады Россельхозбанка для физических лиц сегодня имеют выгодные процентные ставки: до 6,6% в рублях и 1,6% в долларах. Ознакомьтесь с обновленными условиями и ставками вкладов для населения России, включая пенсионеров, в 2020 году. Калькулятор поможет вам рассчитать свой доход.

Сегодня по вкладам Россельхозбанка уже обновлены процентные ставки!

В 2020 году Россельхозбанк (РСХБ) уже успел обновить ставки по нескольким депозитам для физических лиц.Они снизились на 0,05 — 0,25 процентных пункта. Это связано со снижением ключевой ставки ЦБ. Однако доходность сегодня остается достаточно высокой, по сравнению, например, со Сбербанком.

Следовательно, если вы планируете инвестировать в надежный банк с хорошей процентной ставкой, Россельхозбанк может быть именно тем местом, которое вы ищете. Почему?

Во-первых, это надежная организация, на 100 процентов принадлежащая государству и являющаяся одним из системно значимых банков России.(Подробную информацию об этом банке см. Ниже).

Во-вторых, сегодня банк предлагает широкий выбор вкладов для физических лиц на срок от 1 месяца до 4 лет с различными условиями хранения сбережений. Предусмотрены специальные программы.

В-третьих, процентные депозиты в Россельхозбанке сегодня очень выгодны и вполне конкурентоспособны, по сравнению с другими банками из топ-10.

Какие вклады сегодня есть в Россельхозбанке

В этом обзоре мы сравним процентные ставки и условия всех вкладов РСХБ для физических лиц.И сначала давайте просто перечислим их, чтобы вам было легче ориентироваться. В этой сравнительной таблице указаны названия и расценки в рублях, долларах и евро. Чтобы вам было проще выбрать подходящую сберегательную программу РСХБ, корреспонденты сайта разделили их на 4 группы:

Ниже мы подробно расскажем об особенностях каждого депозита и сравним их условия и процентные ставки.

Депозитный калькулятор

Самые прибыльные вклады Россельхозбанка на сегодняшний день

Не секрет, что большинство клиентов выбирают вклад исходя из размера процентной ставки.Следовательно, рентабельность — ключевой показатель. Но у вкладов с высоким процентом, как правило, есть свои недостатки: их нельзя пополнить, а также частично снять деньги без потери процентов. Вы должны смириться с этим.

Сегодня в Россельхозбанке 4 таких вкладов: «Доходный», «Надежное будущее», «Инвестиционный» и «Амурский тигр».

Вклад Россельхозбанка «Доходный»

Данный вклад предполагает высокую процентную ставку даже при небольшой сумме денег.Может быть открыт через каналы удаленного обслуживания. При наличии депозита от 50 000 рублей бесплатно предоставляется карта с тарифным планом «Амурский тигр — карта для депозита».

Плюсы и минусы

Высокая процентная ставка.

Без пополнения счета.

Нет частичного снятия средств без потери процентов.

Условия

- Сумма: от 3000 руб. / 50 долларов США или евро;

- Срок: 31 — 1460 дней;

- Пополнение: нет;

- Расходные операции: нет;

- Использование заглавных букв: да;

- Выплата процентов: в конце срока или ежемесячно.

Процентная ставка

При подаче заявления онлайн с выплатой процентов в конце срока.

Рублей Долларов

ЕвроСумма / Срок | |||||||||||

с 15000 до 25000 | |||||||||||

Сумма / Срок | ||

с 15000 до 25000 | ||

Рассчитать возможный доход по депозиту

Вклад Россельхозбанка «Надежное будущее»

Открытие данного вклада возможно при одновременном приобретении полиса инвестиционного страхования жизни (ИЛИ) одной из страховых компаний — партнеров банка.Сумма полиса ИЛИ должна быть равна первоначальному взносу на депозит.

Плюсы и минусы

Повышенная процентная ставка.

Обязательная покупка полиса ГПЗ.

Условия

- Сумма: от 50 000 руб .;

- Срок: 180 и 395 дней;

- Пополнение: нет;

- Частичное снятие без потери процентов: нет;

- Выплата процентов: в конце срока.

Процентные ставки

| Сумма / Срок | 180 дней. | 395 сут. |

| от 50 000 ₽ | 6,10% | 6,50% |

Посмотрите, под какой процент сегодня можно открыть вклад в Сбербанке —

Вклад Россельхозбанка «Инвестиционный»

Вклад Россельхозбанка для физических лиц «Инвестиционный» предоставляет возможность клиентам получать доход как от денег, размещенных на депозите, так и за счет вложений в паевые инвестиционные фонды (Паевые инвестиционные фонды).При открытии депозита выдается бесплатная карта с тарифным планом «Амурский тигр — Карта для депозита».

Плюсы и минусы

Максимальная процентная ставка.

Обязательное размещение средств в паевых инвестиционных фондах.

Условия

- Срок: 395 и 730 дней;

- Минимальный размер: 50 000 руб. / 1000 долларов США;

- Пополнение: нет;

- Расходные операции с сохранением интереса: нет;

- Выплата процентов: в конце срока.

Процентные ставки

Рублей Долларов

| Сумма / Срок | 395 сут. | 730 дн. |

| от 1000 до 25000 | 1,40% | 1,50% |

| от 25 000 до 80 000 | 1,45% | 1,55% |

| из 80 000 | 1,50% | 1,60% |

Посмотрите, какие проценты по вкладам в банке ВТБ сегодня —

Вклад Россельхозбанка «Амурский тигр»

Вклад Россельхозбанка с ежемесячной выплатой процентов по карте с тарифным планом «Амурский тигр — карта во вклад».

Плюсы и минусы

Высокая процентная ставка.

Никаких депозитов и частичное снятие средств без потери процентов.

Условия

- Срок: 395, 540 и 730 дней;

- Сумма: от 50 тыс. Руб .;

- Пополнение: нет;

- Расходные операции с сохранением процентной ставки: нет;

Процентные ставки

| 395 дней. | 540 дн. | 730 дн. |

| 5,20% | 5,25% | 5,25% |

Россельхозбанк вклады с пополнением

Данные депозитные программы будут интересны тем, у кого есть возможность накопить деньги на любую крупную покупку или просто, как говорится, «на черный день». На сегодняшний день таких вкладов в РСХБ всего два: «Пополнено» и «Накопить на мечту». Возможность пополнения — их главная особенность и преимущество.Но доходность этих вкладов будет немного меньше, чем у предыдущих.

Вклад Россельхозбанка «Пополнен»

Депозит Россельхозбанка может подойти тем, кто желает накопить средства на конкретное событие или дату. Если у вас есть депозит от 50 000 рублей, вы получите бесплатную карту с тарифным планом «Амурский тигр — Карта на депозит». Обратите внимание, что при внесении этого депозита клиент может выбрать, что делать с начисленными процентами: снимать или добавлять к сумме ежемесячно (капитализация).В случае досрочного расторжения депозитного договора проценты выплачиваются по ставке «До востребования».

Плюсы и минусы

Возможность пополнения счета.

Выбор способа выплаты процентов

Повышение доходности при открытии онлайн.

Низкая процентная ставка.

Условия

- Срок: от 91 до 1095 дней;

- Мин. сумма: 3000 руб. / 50 долларов США или евро;

- Максимальная сумма: 10 000 000 руб. / 300000 долларов США или евро;

- Пополнение: есть;

- Размер дополнительного вклада: от 3 000 руб./ 50 долларов США или евро;

- Расходные операции: нет;

- Использование заглавных букв: да;

- Выплата процентов: ежемесячно.

Процентные ставки

При заказе на сайте

Рублей Долларов

ЕвроСумма / Срок | |||||||||

от 5000 до 15000 | |||||||||

с 15000 до 25000 | |||||||||

Сумма / Срок | |

от 5000 до 15000 | |

с 15000 до 25000 | |

Депозит Россельхозбанка «Копи на мечту»

Депозит с льготным досрочным прекращением подходит для клиентов, которые планируют приобрести недвижимость или автомобиль в кредит.Он имеет два основных отличия от предыдущего депозита «Пополнение».

- Во-первых, ежемесячно начисляемые проценты не могут быть сняты, а могут быть только капитализированы.

- Во-вторых, даже при досрочном снятии депозита проценты могут начисляться как за фактическое время нахождения средств в банке, так и по ставке депозита. Правда, для этого необходимо выполнение определенного условия: не менее 90% суммы депозита должно быть отправлено в качестве первоначального взноса по ипотеке или автокредиту, взятому в Россельхозбанке.

Если у вас есть депозит от 50 000 рублей, вы получите бесплатную карту с тарифным планом «Амурский тигр — Карта на депозит».

Плюсы и минусы

Возможность пополнения счета.

Льготные условия при досрочном расторжении.

Частичное снятие денег без потери процентов не происходит.

Условия

- Срок: 730 дней.

- Сумма: от 3000 рублей / 100 долларов США;

- Минимальный дополнительный взнос: 3000 руб./ 100 долларов США;

- Пополнение: есть;

- Расходные операции: нет;

- Выплата процентов: ежемесячная капитализация.

Процентные ставки

Рублей Долларов Евро

Частичное снятие вкладов без потери процентов

Эти депозитные программы удобны прежде всего тем, что позволяют клиенту свободно распоряжаться деньгами в банке. Их можно пополнить, но главное, можно частично вывести средства, если они вдруг понадобятся, без потери начисленных процентов.Правда, за все эти удобства приходится расплачиваться своими доходами. Их процентная ставка значительно ниже, чем у тех, которые не предусматривают возможность проведения расходных операций.

Депозит Россельхозбанка «Комфортный»

Данный вклад может быть интересен клиентам, которые готовы мириться с низкой процентной ставкой вместо возможности снять деньги, если они вдруг понадобятся срочно. Его можно безопасно открывать долгое время, а потом использовать как онлайн-кошелек… Главное не тратить каждую копейку, а оставить на депозите определенную сумму — так называемый «неснижаемый остаток». При этом доходность этого депозита будет выше, чем у другого аналогичного продукта РСХБ — Сберегательного счета.

При наличии депозита от 50 000 рублей вы бесплатно получаете карту с тарифным планом «Амурский тигр — Карта на депозит». Можно открыть в интернет-банке и мобильном банке.

Плюсы и минусы

С пополнением.

С частичным снятием.

Повышена скорость при открытии онлайн.

Низкая процентная ставка.

Условия

- Срок: от 91 до 1095 дней.

- Сумма: от 10 000 руб. / 150 долларов или евро;

- Доп. Взнос: от 5 000 руб. / 100 долларов или евро;

- Пополнение депозита: есть;

- Расходные операции: разрешены при сохранении неснижаемого остатка депозита;

- Выплата процентов: ежемесячно на счет или капитализация.

Процентные ставки

При заказе на сайте

Рублей Долларов

ЕвроСберегательный счет Россельхозбанк

Этот накопительный продукт с некоторой натяжкой можно назвать вкладом, но корреспонденты сайта включили его в этот обзор. Его главное преимущество — возможность в любой момент пополнить счет и снять деньги до нулевого баланса. Однако ставка останется неизменной. И проценты будут начисляться ежедневно на остаток денежных средств на счете.

Обращаем ваше внимание, что проценты начисляются не по минимальному остатку на счете, который был зафиксирован в течение месяца, а ежедневно! Но проценты выплачиваются ежемесячно в последний рабочий день месяца путем их зачисления на счет.

Условия

- Срок: без ограничений;

- Сумма: не установлено;

- Пополнение: без ограничений;

- Расходные операции: без ограничений.

Процентные ставки

Посмотреть проценты по Сберегательному счету Банк ВТБ —

Депозит Россельхозбанка «До востребования»

Можно открыть в интернет-банке и мобильном банке.

Условия

- Сумма: от 10 рублей / 5 долларов;

- Пополнение: без ограничений;

- Размер дополнительных взносов: без ограничений.

- Расходные операции: разрешены до минимального остатка 10 руб. / 5 долл. США.

- Выплата процентов: ежеквартально.

Процентные ставки

Депозиты пенсионерам

В линейку вкладов банка сегодня входят специальные вклады физических лиц для пенсионеров по льготным процентам… Россельхозбанк открывает их только при предъявлении пенсионного удостоверения или документа Пенсионного фонда РФ об установлении и (или) назначении страховой пенсии.

Но для женщин старше 55 и мужчин старше 60, а также когда до наступления пенсии по старости остается не более двух месяцев, предоставление соответствующего документа из Пенсионного фонда РФ не требуется. .

Вклад Россельхозбанка «Доходная пенсия»

Это модификация депозита «Выгодный», но на более выгодных условиях.Если в исходном депозите ставка зависит от суммы, то РСХБ сделал льготу для пенсионеров. Вложив всего 500 рублей, можно получить приличный процент. Но, конечно, нет смысла открывать депозит на 500 руб. Потому что потом пополнить нельзя. Чтобы получить максимальный доход, нужно больше вкладывать.

Процентные ставки

| 395 дней. | 730 дн. | 1095 дн. |

| 4,8% | 4,9% | 5,0% |

Посмотрите, какие специальные вклады предлагают пенсионерам самые надежные

Как открыть вклады Россельхозбанка

Депозиты для физических лиц в Россельхозбанке сегодня можно оформить несколькими способами:

- в офисе РСХБ;

- в интернет-банке;

- Через мобильный банк.

Деньги можно внести в течение 10 календарных дней с момента подписания заявки на внесение депозита.

При сумме депозита от 50 000 рублей РСХБ, как правило, предлагает оформить бесплатно карту с тарифным планом «Амурский тигр — карта для депозита» международной платежной системы MasterCard или Национальной платежной системы «МИР». Клиент будет получать дополнительный доход к остатку на счете и в целях защиты природы: с каждой транзакции оплаты покупки с помощью карты Россельхозбанк будет перечислять часть своего дохода Центру изучения и сохранения популяции амурского тигра.

Выводы: какой из вкладов в Россельхозбанке самый прибыльный?

Процентные ставки варьируются в зависимости от срока и суммы. Поэтому, чтобы ответить на этот вопрос, приведем их к одному знаменателю. Допустим, вы планируете вложить 100000 рублей на 1 год и не снимать проценты до конца срока. В этом случае банк, скорее всего, предложит вам следующие ставки:

Сравнительная таблица вкладов Россельхозбанка

Максимальные процентные ставки на сумму 100 000 рублей сроком на 1 год.

Без ввода и вывода | |

«Доходный» | |

«Безопасное будущее» | 6,5% |

«Инвестиционная» | 6,5% |

«Амурский тигр» | |

С пополнением | |

«Многоразового использования» | |

«Копи на мечту» | не открывается на 1 год |

С частичным снятием | |

«Комфортный» | |

«Сберегательный счет» | |

Пансионат | |

«Доходная пенсия» | |

«Пенсионные доходы» | 5% |

«Пансион Плюс» |

Как видите, самыми прибыльными из вкладов в Россельхозбанке сегодня являются «Надежное будущее» и «Инвестиции».Но учтите, что их можно оформить только вместе с покупкой других инвестиционных продуктов банка.

Россельхозбанк постоянно подтверждает свою значимость на внутреннем и мировом финансовых рынках … По оценке журнала Forbes, банк является лидером по надежности. По данным международного издания The Banker, Россельхозбанк — один из крупнейших мировых брендов. Но эти достоинства, по мнению простых граждан России, бледнеют по сравнению с тем, что единственным акционером банка является государство.Для пенсионеров это ключевой аспект выбора.

Депозиты Россельхозбанка для физических лиц в 2016 годуВ полном соответствии с действующим законодательством РФ все вклады застрахованы. Следовательно, физ. людям не нужно беспокоиться о сохранности личных сбережений. Большинство депозитных продуктов имеют варианты бонусов, которые могут значительно увеличить ваш доход.

Вклады в рублях

Россельхозбанк предлагает своим клиентам следующие варианты открытия счета:

- «Классик» — стандартная финансовая программа без капитализации процентов.Открыть можно на 91-1460 дней. В зависимости от срока действия договора ставка формируется: от 7,25% до 10% по вкладам в рублях, от 1,15% до 3,85% по вкладам в долларах и от 1,1% до 3,3% по вкладам в евро … на счету нужно 3000 рублей, или 100 долларов, или евро, верхнего лимита нет.

- «Накопительный» — вкладчик вправе самостоятельно регулировать размер капитализируемых процентов. В зависимости от суммы и сроков размещения также определяется процентная ставка: от 8.От 2% до 8,5%. В случае досрочного расторжения договора ставка аннулируется. Отличительная особенность данной программы — максимальная сумма депозита составляет 1 500 000 рублей.

- «Управляемый» — здесь вкладчики могут выбрать количество неснижающихся остатков: от 10 000 до 500 000. Срок аналогичный — от трех месяцев до трех лет. А размеры процентных ставок по всем вариантам различаются незначительно: от 6,85% до 7,15%.

Действительно, вклады Россельхозбанка для физических лиц на 2016 год в рублях не только разнообразны, но и выгодны.

Вклады физических лиц «Россельхозбанк» 2016: пенсионерам

Россельхозбанк активно участвует в социальных программах, а также старается предложить своим клиентам максимально выгодные условия сотрудничества. Например, пенсионерам предусмотрены следующие вклады:

- «Золотая пенсия» — пополнительный вклад, открытый на срок от 3 месяцев до 2 лет, с процентной ставкой от 7,1% до 8,25%, а также с автоматическим продлением договора.

- «Пенсия Плюс» — этот вклад доступен всем пенсионерам без исключения. Вариативность ставок составляет 7,8% (за год) и 8,15% (за два года). При этом минимальный неснижающий остаток составляет 500 рублей, а начальная сумма начинается от 1000 рублей.

Помимо достаточно выгодных условий по вкладам для физических лиц, «Россельхозбанк» периодически проводит акции для пенсионеров, в рамках которых вы можете не только увеличить доход, но и получить приятные бонусы и подарки.

«Россельхозбанк» Вклады физических лиц 2016: проценты по вкладамВ списке самых выгодных депозитных продуктов можно выделить «Golden», который открывается через банкомат на 540 дней и с доходом 11% годовых. Однако, чтобы открыть этот счет, вам нужно 30 миллионов. На втором месте по коэффициенту популярности — «Классик» с процентной ставкой 10,3% на тот же период. И третья позиция — «Копить на мечту» — с минимальной суммой три тысячи рублей и ставкой 8.85% сроком на два года.

Акция «Высокий интерес»

Время от времени в очереди предложений по депозиту появляются настоящие сокровища. К таким «сокровищам» относятся «Сказочные проценты» с практически фантастическими ставками — 9%, 11% и 13% годовых. Без пополнения или продления на срок от 180 до 540 дней. К сожалению, акция по этой программе завершилась 12 февраля. Но в пресс-центре заверили, что программа «Высокие процентные ставки» будет продолжена.

Депозиты Россельхозбанка для физических лиц в 2016 году: рассчитатьРазличные сроки размещения, вариативность курсов, рублевый или валютный счет, возможность пополнения, капитализация процентов — такой обширный спектр предложений позволит каждому клиенту выбрать наиболее оптимальный вариант… Более того, банк постоянно, учитывая ситуацию в стране и на мировой арене, а также руководствуясь потребительским спросом, разрабатывает и внедряет новые финансовые продукты. В зависимости от условий депозита ставки начинаются от 0,01% (по депозиту до востребования с квартальным расчетом дохода) до 13% годовых.

Как рассчитать: калькулятор

При принятии решения о выборе условий размещения средств вы можете проконсультироваться со специалистами, либо самостоятельно рассчитать предполагаемую прибыль с помощью калькулятора депозита.

Как рассчитать себя

Достаточно указать сумму и срок депозита на странице «Калькулятор депозита» официального сайта, и программа сразу предложит вам варианты проживания и точную сумму дохода, которую вы получите.

Вклады в Москве

Условия размещения вкладов точно такие же, как для центрального офиса, так и для филиалов. Поэтому для физических лиц нет разницы в открытии счета в отделении в Москве или в другом отделении.На сайте «Россельхозбанка» вы можете найти адреса ближайших отделений, чтобы сэкономить время в дороге.

Депозиты Россельхозбанка для физических лиц в 2016 году: официальный сайтАкции, условия, подарки, бонусы, новые депозитные продукты, полный список услуг — всю актуальную информацию можно найти на сайте Россельхозбанка. Удобная система навигации позволит быстро ориентироваться в предложениях и продуктах банка.

Возможность онлайн

Для Россельхозбанка идти в ногу со временем — значит помогать клиентам экономить время.Поэтому с некоторых пор для того, чтобы внести депозит, необязательно идти в офис банка, но вы можете выполнить эту операцию онлайн: через банкомат или «интернет-офис». В частности, данная услуга доступна для вкладов «Классический», «Накопительный» и «Золотой».

Все для удобства и комфорта наших клиентов — с годами этот девиз стал основополагающим в работе Россельхозбанка.

Проценты по депозиту вперед в Россельхозбанке.Россельхозбанк выплатит проценты по депозиту авансом Новый депозит в Россельхозбанке проценты вперед

Не так давно Россельхозбанк представил своим клиентам новое сезонное предложение по вкладам, позволяющее выгодно инвестировать свободные средства. Это вклад под названием «Вперед процент», и сегодня мы подробно расскажем вам о его условиях и особенностях.

Основная особенность заключается в том, что по данной программе проценты за весь период действия договора выплачиваются в самом начале его действия, а точнее на следующий рабочий день после открытия вклада.Деньги поступят на ваш банковский счет.

При этом, если вы вложите сумму от 50 тысяч рублей и более, то вам также бесплатно выдадут карту «Амурский тигр», с которой удобно управлять своими средствами онлайн.

- Договор может быть оформлен только в рублях и только на имя вкладчика,

- Минимальный размер принимаемого взноса — от 3000 рублей, максимальная сумма не ограничена,

- Срок действия — 395 или 548 дней,

- Процентная ставка зависит только от выбранного вами периода.Если 395 дней — то процент будет равен 7,2% годовых, а если 548 дней, то 7,4% годовых,

- Пополнение и дебетовые операции не предусмотрены,

- Авто-пролонгация не работает,

- В случае при досрочном изъятии депозита проценты выплачиваются по ставке 0,01%. Обращаем ваше внимание, что в этом случае банк пересчитывает уже выданные проценты и удерживает часть средств у вкладчика, т.е. удерживаются излишне уплаченные деньги.

Регистрация возможна только в отделениях банка. Срок действия этой программы строго ограничен. Подать заявку на открытие счета можно только в период с 15 ноября 2016 года по 28 февраля 2017 года включительно.

Хотите знать, как получить кредит без сбоев? Тогда перейдите по этой ссылке. Если у вас плохая кредитная история, и банки вам отказывают, то вам обязательно стоит прочитать этот

.Сегодня Россельхозбанк слышат все. По крайней мере, каждый россиянин знает о существовании этой финансовой организации. И многие успешно пользуются услугами, которые он предоставляет.Сегодня Россельхоз занимает 6-е место среди 600 банков России. Он выручает значительную часть прибыли клиентам, которым предлагают хорошие ставки по вкладам. На сегодняшний день Россельхозбанк владеет более 2,76 млрд рублей (активы). Это означает, что люди доверяют ему свои деньги. И для многих это повод задуматься: может быть, и там откроется вклад?

Вклад «Впереди проценты»

Это, можно сказать, горячее предложение. Он действует до 28 февраля 2017 года. Многие ставки по вкладам в Россельхозбанке сегодня кажутся привлекательными, но это специальное предложение.А вот условия:

- можно открыть вклад как на 395, так и на 548 дней;

- минимальная сумма 3000 рублей;

- пополнение невозможно;

- Осуществление расходных операций отсутствует;

- автоматическое продление не осуществляется;

- ставка составляет 7,2% (395 дней) и 7,4% (548 дней).

Самое главное, чтобы человек сразу получил все проценты! Точнее, в первый рабочий день после Пособия — это здорово.Например, можно взять круглую сумму — 1000000 рублей. Вложив его на максимальный срок (548 дней), человек сразу получит 111 100 рублей прибыли. Мгновенный доход — вот что привлекает людей этим тарифом. Неудивительно, что сейчас он самый популярный.

Спецпредложения

Теперь стоит перечислить другие ставки по вкладам. Сегодня Пенсионный пользуется популярностью в Россельхозбанке. Открыть такой вклад могут люди, предъявив соответствующий сертификат.Минимальная сумма всего 500 руб. Максимум — два миллиона. Доступна на любую сумму, но дебетовые операции не предусмотрены. Ставки следующие:

- на 395 дней — 7,3%;

- на 540 — 7,7%;

- на 730 — 8%.

Так в чем же польза? Если пенсионер вложит 100 000 рублей на максимальный срок, то в итоге он получит 117 288 рублей.

Но для таких сумм есть более выгодные ставки по вкладам. Сегодня амурский тигр популярен в Россельхозбанке.Условия такие же, как и в случае с Пенсией, но со следующими ставками: 7,85%, 8,1% и 8,05% годовых. В этом случае выгоднее всего делать депозит на 540 дней. Вложив те же 100 000 рублей, человек через 18 месяцев получит 12 150 рублей прибыли. Единственный нюанс — минимальная сумма — 50 000 руб. Но в таких условиях действительно лучше инвестировать максимальную сумму.

«Классика»

Это самое выгодное предложение Россельхозбанка.Проценты по вкладам во многом различаются. Все зависит от срока, валюты, способа перечисления процентов (ежемесячно, в конце срока или с капитализацией). Имеет значение даже способ открытия депозита (в отделении или удаленно). Можно долго перечислять все варианты, но лучше рассказать о том, по которому все едут в Россельхозбанк.

Проценты по вкладам будут наиболее выгодными, если человек оформит «Классик» через канал удаленного обслуживания сроком на 1460 дней (48.5 месяцев) с оплатой в конце срока. Сумма может быть любой, но не менее 3000 руб. И ставка составит 8,55% годовых. Если человек вложит миллион, то по истечении срока он получит 346 750 рублей прибыли.

Максимальный курс доллара составляет 1,3%. В евро — 0,35%. Минимальный депозит 100 $ / €. И условия такие же, самое выгодное решение — открыть депозит на 1460 дней.

Другие предложения

Что ж, вышеперечисленное обозначалось как выгодное на сегодняшний день как для пенсионеров, так и для обычных физических лиц.Напоследок несколько слов о других предложениях. Есть еще тарифы, по которым люди обращаются в Россельхозбанк.

Рублевые вклады могут быть очень прибыльными. Взять, к примеру, «Накопительный». Если открыть вклад через канал удаленного обслуживания, максимальная ставка составит 7,45% годовых. Это если человек вкладывает 1000000 рублей на 540 дней. Максимальный срок, кстати, 1095 дней. И минимум 91 день. Но максимальная сумма ограничена — 10 000 000 рублей или 300 000 долларов / евро.Кстати, лучшие ставки в этой валюте — 1,2% и 0,35% годовых. Преимущество данного тарифа в том, что депозит можно пополнять. Но хоть 3000 рублей / 100 долларов / 100 евро.

Последнее выгодное предложение — тариф «Управляемый». Доступно не только пополнение, но и частичное снятие средств. Здесь правило простое: чем больше, тем выше ставка. Лучшее предложение — открытие вклада на 540 дней с балансом 500 000 руб. Максимальная сумма депозита — 10 миллионов.

Это самые выгодные тарифы. Ставки разные, условия тоже разные. Но каждый тариф подчиняется одному-единственному правилу: чем больше вкладывает клиент, тем солиднее будет его прибыль.

Новое предложение от Россельхозбанка — выгодный вклад. Проценты вперед. Оформить договор можно с 01.11.16 по 28.02.17. Дополнительный бонус для тех, кто вложит 50 тысяч рублей. и еще будет выпуск бесплатной дебетовой карты с тарифным планом «Амурский тигр».

Условия

- Валюта: рубли;

- Срок размещения денежных средств: 395 или 548 дней;

- Минимальная сумма: от 3 тыс. Руб. нет ограничения на максимальную сумму;

- Особые условия: выплата процентов в первый день после поступления суммы на расчетный счет.

Процентная ставка

Процентная ставка зависит от срока действия контракта:

- 395 дней — ставка 7,2%;

- 548 дней — процент от 7.4%.

Процентная ставка одинакова для всех вкладчиков, не меняется с увеличением суммы вклада.

Депозитный калькулятор Проценты вперед

Как открыть

Заключить договор в отделении банка можно в период с 01.11.16 по 28.02.17 (предложение действует только в этот период).

Доход

Возврат инвестиций можно увеличить, заключив договор на максимально длительный срок.

Выплата процентов

Проценты выплачиваются на следующий день после составления договора, а денежные средства переводятся на расчетный счет, указанный в договоре.

Использование заглавных букв и пролонгация невозможны. Невозможно проводить дебетовые операции при сохранении процентной ставки.

Дополнительная информация

Заключение договора на сумму более 50 тыс. Руб. позволит вам получить бесплатно дебетовую карту Амурский Тигр — карту под залог. Он предусматривает начисление процентов по средствам на текущем счете — 7% годовых, что может стать источником дополнительного дохода. Бесплатно обслуживается только первая карта (можно открыть до 8 карт международных платежных систем Visa или MasterCard).

Депозитные операции Проценты авансом

Проценты по депозиту авансом заключаются на одно из предложенных условий, с возвратом вложенной суммы в конце договора и получением процентов в первый день после поступления средств от клиентов в банковский счет.

Пополнение

Не предусмотрено.

Вывод

Только проценты.

Досрочное расторжение: возможно с перерасчетом процентов по процентной ставке По запросу.

2.11.2016Россельхозбанк запустил новую оферту для физических лиц — вклад «Проценты вперед». Ключевой особенностью продукта является единовременная выплата процентов в начале срока депозита.

Срок депозита может составлять 395 или 540 дней, процентные ставки устанавливаются в зависимости от срока на уровне 7,2% и 7,4% годовых соответственно. Минимальная сумма первоначального взноса — 3000 рублей, максимальная сумма депозита не ограничена. Причитающиеся за весь период проценты зачисляются на счет платежной карты, открытый в Банке.

Предложение действует с 01.11.2016 по 28.02.2017 (включительно). Подробную информацию о депозите «Проценты вперед» можно найти на сайте Банка.

При открытии вклада на сумму от 50 000 рублей бесплатно выдается карта с тарифным планом «Амурский тигр — Карта в депозит» с доходностью 7% годовых.

Последние депозиты и депозиты

27.05.2019 Россельхозбанк повышает процентные ставки по депозитам физических лицРоссельхозбанк повышает процентные ставки по необязательным депозитам физических лиц в российских рублях на срок до погашения с 395 до 1095 дней.Самый большой рост до 0,75 п.п. произойдет по депозиту «Комфортный» … Россельхозбанк

22.05.2019 Газпромбанк повысил процентные ставки по вкладам с возможностью пополнения в рублях

Ставки по вкладу «Газпромбанк — Для жизни» в рублях повышены. На срок от 91 до 180 дней ставка составляла от 6,2% до 6,4% годовых. При открытии вклада на 271 — 366 дней процентная ставка увеличивается … Газпромбанк

20.05.2019 Банк Хоум Кредит меняет ставки по вкладам

Ставка по вкладу «12 месяцев» в рублях установлена в размере 7% годовых. Депозит можно открыть в отделении банка. Минимальная сумма депозита 1000 рублей …

Как положить иностранную валюту на банковский счет | Small Business

Автор Chron Contributor Обновлено 26 апреля 2021 г.

У вас не должно возникнуть особых проблем с хранением иностранной валюты, которую принимает ваш малый бизнес, но это, вероятно, в конечном итоге будет стоить вам небольших денег на обменный курс и обслуживание сборы.Как правило, предпочтительнее вести бизнес в вашей национальной валюте, даже если это означает, что ваши клиенты должны принять на себя ответственность за конверсию.

Обмен депозита

Ваш банк конвертирует вашу иностранную валюту в доллары США перед тем, как внести ее на ваш счет. По словам Бенча, это предпочтительнее, поскольку владение иностранной валютой может усложнить ваш бухгалтерский учет. Хотя многие финансовые учреждения предоставляют эту услугу, небольшие отделения некоторых банков могут не иметь возможности обработать ваш депозит.Свяжитесь с вашим местным отделением, чтобы узнать, можно ли обменять ваши деньги, чтобы сэкономить впустую поездку. Как правило, вы не сможете внести свои иностранные средства в банкомат.

Тарифы и комиссии

Курс, который ваш банк предлагает вам за вашу наличную иностранную валюту, вероятно, будет отличаться от любых котировок, которые вы получаете на веб-сайтах по конвертации валют или в службах торговли иностранной валютой. Обычно они предоставляют среднерыночные ставки, которые представляют собой середину между курсами «покупки» и «продажи» на мировых валютных рынках.Обычно вам предлагают меньше за вашу валюту, чем среднерыночный курс, и с вас может взиматься комиссия за ее конвертацию в доллары США.

Магазин вокруг

Посетите другие банки и службы обмена валюты, чтобы узнать, можете ли вы получить более выгодный курс или найти тот, который взимает более низкую комиссию или вообще не взимает. Вполне вероятно, что ваш провайдер бизнес-банкинга не предложит самую выгодную цену. Вы можете внести наличные в банк после того, как обменяете их на доллары США. Если ваша компания регулярно работает с иностранной валютой, вы можете рассмотреть возможность открытия счета, который позволит вам вносить и отправлять деньги без их конвертации, что позволит вам избежать комиссий за конвертацию.

Прочие соображения