Ставки по ипотеке в Россельхозбанке от 2% годовых — выгодные процентные ставки по ипотечному кредитованию 💼 🏦

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

ССамарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

ЯрославскийА

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

| Военная ипотека для участников НИС, имеющих детей | 4. годовых | до 4.4 млн на 324 месяца | Новостройка, Вторичка Паспорт + 2 документа Без справки о доходах Возраст от 22 до 50 лет | ||

| Ипотечный кредит Молодая семья и материнский капитал | 7.35% годовых | до 60 млн на 360 месяцев | Вид недвижимости: Не важно Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Ипотечный кредит Нецелевой кредит под залог жилья | 9.7% годовых | до 10 млн на 120 месяцев | Вид недвижимости: Не важно Паспорт + 6 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Рефинансирование ипотеки | 7.65% годовых | до 20 млн на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 7 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Рефинансирование сельской ипотеки | от 3% годовых | до 5 млн на 300 месяцев | Новостройка, Вторичка и др. Паспорт + 6 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Целевая ипотека | 9.1% годовых | до 20 млн на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 6 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Дальневосточная ипотека | от 0.9% годовых | до 6 млн на 240 месяцев | Новостройка, Вторичка и др. Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 35 лет | ||

| Ипотека по двум документам | 9.1% годовых | до 8 млн на 3 000 месяцев | Новостройка, Вторичка и др. Только паспорт РФ Без справки о доходах Возраст от 21 до 65 лет | ||

| Ипотека с господдержкой 2020 | 5.75% годовых | до 12 млн на 360 месяцев | Новостройка Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

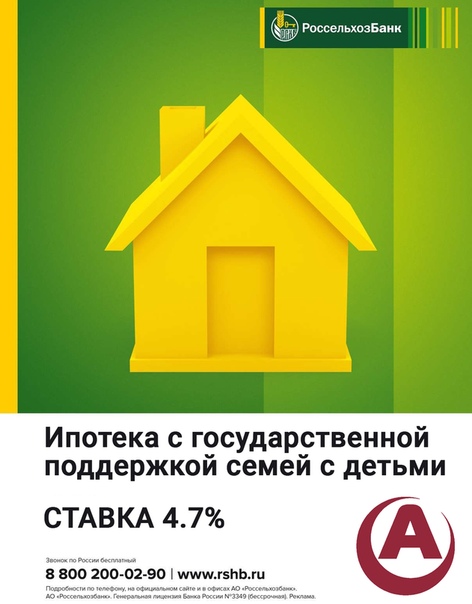

| Ипотечный кредит С государственной поддержкой семей с детьми | 4.7% годовых | до 12 млн на 360 месяцев | Новостройка Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Ипотечный кредит Специальное предложение – приобретение квартиры у ГК А101 | 0.1% годовых | до 12 млн на 360 месяцев | Новостройка, Вторичка Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Военная ипотека | 7. годовых | до 3.3 млн на 324 месяца | Новостройка, Вторичка и др. Паспорт + 2 документа Без справки о доходах Возраст от 22 до 50 лет | ||

| Рефинансирование военной ипотеки | 7.5% годовых | до 3 млн на 324 месяца | Новостройка, Вторичка и др. Паспорт + 2 документа Без справки о доходах Возраст от 21 до 75 лет | ||

| Ипотечное жилищное кредитование | 7.35% годовых | до 60 млн на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | ||

| Ипотечные каникулы | от 8.7% годовых | до 60 млн на 360 месяцев | Новостройка, Вторичка Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 75 лет |

6%

6%

5%

5%

Россельхозбанк — калькулятор рефинансирования ипотеки 2020

- Главная

- /

- Рефинансирование ипотеки в Россельхозбанке

Сравнение кредитов

Официальный online калькулятор рассчитает рефинансирование ипотеки в Россельхозбанке по условиям на 2020 год. Программа предназначена для сравнения ипотечных кредитов взятых в других банках. Рефинансируйте Вашу ипотеку!

Сегодня многие должники по ипотеке хотели бы перейти на более лояльные проценты, позволяющие снизить ежемесячную нагрузку на семейные бюджеты. И это понятно –некоторые граждане оформляли ипотечную ссуду во время кризиса 2014-2015 годов, когда процентные ставки достигали 15-16% годовых.

В настоящий момент предлагаемые условия других банков включают в себя возможность взять новый кредит под 10-12% годовых, что существенно облегчит ситуацию с выплатой долга. Кроме того, рефинансирование включает в себя возможность новой оценки квартиры в пользу владельца. Следствием такой операции может стать выдача большей суммы, позволяющей погасить старую задолженность с безусловной выгодой для себя.

Кроме того, рефинансирование включает в себя возможность новой оценки квартиры в пользу владельца. Следствием такой операции может стать выдача большей суммы, позволяющей погасить старую задолженность с безусловной выгодой для себя.

Почему стоит рефинансировать ипотечный кредит в Россельхозбанке

- лояльный годовой процент;

- минимум формальностей;

- возможность вывести объект залога из-под обременения;

- бесплатные консультации специалистов;

- перспектива продажи ипотечной квартиры по согласованию с новым кредитором;

- законное продление срока полного погашения долга по ипотеке;

- этот банк имеет положительные отзывы клиентов, в том числе и лиц, прошедших процедуру рефинансирования ипотечного кредита

Что вам нужно знать

- Чтобы рассчитать стоимость рефинансирования можно использовать онлайн калькулятор, позволяющий оценить примерную цену нового кредита.

- Перекредитование целесообразно только в том случае, если вы не приступили к выплате тела кредита.

- Положительная кредитная история является весомым аргументом для получения нового кредита.

- В некоторых случаях возможен переход на новую валюту.

- Без оплаты всей задолженности по первому кредиту новую ссуду получить практически невозможно.

Рефинансирование ипотеки в Россельхозбанке – это экономически выгодное решение, которое позволит вам снизить ежемесячные выплаты на 8-10% в зависимости от условий первого кредитования. Однако стоит понимать, что вам придётся нести все сопутствующие расходы, связанные с оформлением нового ипотечного кредита. Поэтому, прежде чем приступить к сбору необходимых документов, стоит точно посчитать все потери и приобретения для принятия окончательного решения.

Официальный сайт Россельхозбанка — rshb.ru

Сельская ипотека — СберБанк

1 В расчет не принимаются кредиты в рамках продуктов «Военная ипотека»-«Приобретение готового жилья» и «Военная ипотека»-«Приобретение строящегося жилья».

2 В соответствии с Постановлением Правительства РФ от 28.01.2006 года №47 «Об утверждении Положения о признании помещения жилым помещением, жилого помещения непригодным для проживания, многоквартирного дома аварийным и подлежащим сносу или реконструкции, садового дома жилым домом и жилого дома содовым домом».

3 Под «Сельскими территориями» понимается следующее: сельские поселения или сельские поселения и межселенные территории, объединенные общей территорией в границах муниципального района, сельские населенные пункты, входящие в состав городских поселений, муниципальных округов, городских округов (за исключением городских округов, на территории которых находятся административные центры субъектов Российской Федерации), сельские населенные пункты, входящие в состав внутригородских муниципальных образований г. Севастополя, рабочие поселки, наделенные статусом городских поселений, рабочие поселки, входящие в состав городских поселений, муниципальных округов, городских округов (за исключением городских округов, на территории которых находятся административные центры субъектов Российской Федерации). Перечень таких сельских населенных пунктов и рабочих поселков на территории субъекта Российской Федерации определяется высшим исполнительным органом государственной власти субъекта Российской Федерации или органом исполнительной власти субъекта Российской Федерации, уполномоченным высшим исполнительным органом государственной власти субъекта Российской Федерации

Перечень таких сельских населенных пунктов и рабочих поселков на территории субъекта Российской Федерации определяется высшим исполнительным органом государственной власти субъекта Российской Федерации или органом исполнительной власти субъекта Российской Федерации, уполномоченным высшим исполнительным органом государственной власти субъекта Российской Федерации

4 Под «Сельскими агломерациями» понимается следующее: сельские территории, а также поселки городского типа, рабочие поселки, не входящие в состав городских округов, и малые города с численностью населения, постоянно проживающего на территории, не превышающей 30 тыс. человек. Перечень сельских агломераций на территории субъекта Российской Федерации определяется высшим исполнительным органом государственной власти субъекта Российской Федерации или уполномоченным органом.

Рейтинг банка, ипотечные программы на сайте INFULL

Добрый день, являюсь клиентом Россельхозбанка, кредитовался, кредитуюсь, имею счета, сам банк, продукты, сотрудники замечательные, но сменил место жительство. Стал посещать офис Екатеринбург, ул. Белореченска, 9/1 персонал, заведующая, отношение к клиентам просто ужасное. Я был в этом офисе около года назад все приветливые, улыбаются к клиенту с участием, любой вопрос без проблем . А сейчас постоянно толпа клиентов, сидят за столами четыре специалиста, трое из них постоянно заняты, что пишут, на любой вопрос стрелки переводят на молодую сотрудницу, которая постоянно занята, по работе с клиентами по потребительского кредитования, оформляет документы, осуществляет выдачу кредита, на многим вопросам не компетентна, переспрашивает у своих коллег, они ее просто игнорируют полное отсутствие взаимовыручки, запуталась в принтере, т.к. принтер один на весь офис, просит помогите, коллеги «читай там все написано», полное отсутствия уважение к коллеге и клиентам. Лица не довольные, какие то озабоченные, одна на вопросы просто не отвечает, вторая с умным видом закатывает глаза в видом очень занята, другая парируют «видите, я занята», люди нервничают, заведующая ходит среди сотрудников раздает распоряжения, попытался обратиться к заведующей, она рукой остановила , достала телефон и просто ушла из зала в кабинет, пошел за ней перед носом закрыла дверь.

Стал посещать офис Екатеринбург, ул. Белореченска, 9/1 персонал, заведующая, отношение к клиентам просто ужасное. Я был в этом офисе около года назад все приветливые, улыбаются к клиенту с участием, любой вопрос без проблем . А сейчас постоянно толпа клиентов, сидят за столами четыре специалиста, трое из них постоянно заняты, что пишут, на любой вопрос стрелки переводят на молодую сотрудницу, которая постоянно занята, по работе с клиентами по потребительского кредитования, оформляет документы, осуществляет выдачу кредита, на многим вопросам не компетентна, переспрашивает у своих коллег, они ее просто игнорируют полное отсутствие взаимовыручки, запуталась в принтере, т.к. принтер один на весь офис, просит помогите, коллеги «читай там все написано», полное отсутствия уважение к коллеге и клиентам. Лица не довольные, какие то озабоченные, одна на вопросы просто не отвечает, вторая с умным видом закатывает глаза в видом очень занята, другая парируют «видите, я занята», люди нервничают, заведующая ходит среди сотрудников раздает распоряжения, попытался обратиться к заведующей, она рукой остановила , достала телефон и просто ушла из зала в кабинет, пошел за ней перед носом закрыла дверь. Складывается такое впечатление, что сотрудники банка занимаются одними отчетами, а не клиентами и девиз «внутренние вопросы первоочередные, чем клиент банка». Так банк для клиентов ? или Клиенты для банка ?. По сотрудникам и заведующей я понял, что сменилась команда офиса, вы знаете есть с чем сравнить предыдущий состав, нынешний просто ужасный, даже не хочется посещать офис на Белореченской,9/1. Я из нутрии знаком с банковским делом, корпоративной этикой и т.д., но такой бардак, отношение к клиентам встречаю в первые. Хотелось бы посещать офис просто нормально, не нервничать и не ехать в другие, где тебя по крайне мере не игнорируют и обслужат достойно за свои же деньги.

Складывается такое впечатление, что сотрудники банка занимаются одними отчетами, а не клиентами и девиз «внутренние вопросы первоочередные, чем клиент банка». Так банк для клиентов ? или Клиенты для банка ?. По сотрудникам и заведующей я понял, что сменилась команда офиса, вы знаете есть с чем сравнить предыдущий состав, нынешний просто ужасный, даже не хочется посещать офис на Белореченской,9/1. Я из нутрии знаком с банковским делом, корпоративной этикой и т.д., но такой бардак, отношение к клиентам встречаю в первые. Хотелось бы посещать офис просто нормально, не нервничать и не ехать в другие, где тебя по крайне мере не игнорируют и обслужат достойно за свои же деньги.

Геннадий Екатеринбург

27 ноября 2017

с сайта vbr.ru

Банки

Уважаемые посетители и клиенты! Вы можете приобрести таунхаус или коттедж с использованием кредитных средств

банка.

Адреса банков-партнёров:

РОССЕЛЬХОЗБАНК

| Главный менеджер Отдела по развитию партнерского канала продаж АО «Россельхозбанк» | ||

|---|---|---|

|

||

ВТБ

Обязательно сообщите сотрудникам банка, что кредитное решение необходимо для приобретения недвижимости в

коттеджных посёлках Березки (программа по двум документам не подходит).

| Центр ипотечного кредитования | ||

|---|---|---|

|

| Уколова Анастасия |

ГАЗПРОМБАНК

| Дополнительный офис «Березовая Роща» | ||

|---|---|---|

|

||

| Дополнительный офис «Центральный» | ||

|

Новосибирск, ул. Октябрьская магистраль, д. 3

Новосибирск, ул. Октябрьская магистраль, д. 3| Кредитные специалисты: | ||||

|---|---|---|---|---|

|

РАЙФФАЙЗЕНБАНК

| Специалист по ипотеке: | ||

|---|---|---|

|

| Отдел ипотеки | |

|---|---|

|

Новосибирск, ул. Урицкого, 20

Новосибирск, ул. Урицкого, 20УРАЛСИБ

| Начальник отдела продаж: | ||

|---|---|---|

|

||

| Кредитный консультант: | ||

|

| Филиал ПАО «БАНК УРАЛСИБ» в г. Новосибирск | |

|---|---|

|

| 17/05/2021 16:45 Депутат Саратовской областной думы Леонид Писной («Единая Россия») подготовил законопроект, согласно которому в регионе можно будет сносить не аварийные, а изношенные дома. Леонид Писной объяснил, что законопроектом вводятся два критерия для сноса непригодных для жизни зданий: износ 70% и выше, а также если капитальный ремонт в отношении них не выгоден. Он уточнил, что это необходимо для повышения устойчивости фонда капитального ремонта. Депутаты от партии КПРФ подчеркнули, что такой законопроект позволит снести центральную часть Саратова. Основная часть домов здесь построена более 40 лет назад. Однако Писной пояснил, что законопроект затронет лишь дома без канализации и водоотведения. Также он заявил, что нельзя ремонтировать дом, если на это уйдет больше средств, чем на строительство здания. «Устойчивость фонда капремонта сейчас на уровне 17-23%. Вы же поймите, люди бегут из центра города, пройдитесь по Гоголя, по Челюскинцев. Эти же дома нежилые», — заметил депутат. По итогам обсуждений законопроект вынесли на рассмотрение комитета. Кроме того, депутаты обсудили законопроект о социальной поддержке граждан, нуждающихся в улучшении жилищных условий. Представитель министерства строительства и ЖКХ Елена Бекунина пояснила, что предлагается расширить перечень категорий граждан, которые могут рассчитывать на выплаты по социальной ипотеке. Она пояснила, что министерство предлагает включить в список ветеранов боевых действий и членов семей погибших инвалидов и ветеранов боевых действий и семьи с детьми-инвалидами, которые ранее не улучшили жилищные условия по федеральным законам, вне зависимости от срока постановки на учет. Леонид Писной во время обсуждения заметил, что социальная ипотека станет доступной для всех семей. Теперь определенные категории граждан будут получать из регионального бюджета выплаты за банковский процент до 70%. Подпишись на наш Telegram-канал. В нем мы публикуем главное из жизни Саратова и области с комментариями Теги: Саратовская областная Дума, Леонид Писной, законопроект, депутаты, депутат, зданиеОцените материал:12345Проголосовали: 36Итоговая оценка: 3.  03 03 |

НовостиЧастное мнениеБлогиПолезные советы | «Общественное мнение» сегодня.  Новости Саратова и области. Аналитика, комментарии, блоги, радио- и телепередачи. Новости Саратова и области. Аналитика, комментарии, блоги, радио- и телепередачи.Главный редактор сайта: Мурзов Алексей Валериевич Адрес редакции: При перепечатке материалов ссылка на «Общественное мнение» обязательна. Сетевое издание «Общественное мнение» зарегистрировано в качестве средства массовой информации 14 августа 2012 г. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Эл № ФС77-50818. 18+ Федеральный закон Российской Федерации от 29 декабря 2010 г. N 436-ФЗ |

Документ обсудили 17 мая на заседании рабочей группы комитета по вопросам жилищной, строительной и коммунальной политики в облдуме.

Документ обсудили 17 мая на заседании рабочей группы комитета по вопросам жилищной, строительной и коммунальной политики в облдуме.

услуга доступна всем

Программы ипотечного кредитования можно описывать очень долго. Такой вид кредита для банков всегда будет очень привлекательным, так как он выдается на длительный срок и требует хорошей безопасности. В отличие от потребительского кредита, он всегда сопровождается предметом залога в виде купленной или уже имеющейся у клиента недвижимости. Ипотека в Россельхозбанке имеет некоторые отличия от аналогичных программ в других финансовых организациях РФ.

В отличие от потребительского кредита, он всегда сопровождается предметом залога в виде купленной или уже имеющейся у клиента недвижимости. Ипотека в Россельхозбанке имеет некоторые отличия от аналогичных программ в других финансовых организациях РФ.

Необходимые документы

Ипотеку в «Россельхозбанке» можно получить при соблюдении определенных минимальных требований:

- Возраст клиента не менее 18 лет, что намного ниже, чем в других кредитных организациях, где они могут требовать достижение 21 или 23 лет.

- Действующий паспорт гражданина России с пропиской в непосредственной близости от одного из отделений банка.

- Отчет о прибылях и убытках. Примечательно, что это не влияет на процентную ставку по кредитной программе.

- Документы на купленную недвижимость.

Обнадеживает тот факт, что ипотеку в «Россельхозбанке» можно получить без предъявления второго документа, подтверждающего стаж работы или текущее место работы. Банку может потребоваться их наличие, но только в крайних случаях. Одним из ограничений этого типа ссуд является то, что поручителем может быть только прямой родственник заемщика.

Банку может потребоваться их наличие, но только в крайних случаях. Одним из ограничений этого типа ссуд является то, что поручителем может быть только прямой родственник заемщика.

«Россельхозбанк»: ипотека — сроки получения

Кредитная программа этого типа обычно оформляется под залог приобретаемого имущества.Кроме того, необходимо застраховаться от повреждений, утраты или уничтожения. Если клиент отказывается заключать договор о компенсации рисков, процентная ставка может быть повышена на 5-10% годовых от стандартного варианта ипотечного кредита. Кроме того, заемщику необходимо нанять специального специалиста банка для оценки приобретаемой недвижимости.

Ипотека в Россельхозбанке оформляется по единой базовой программе. Принимаются к приобретению следующие виды недвижимости:

- жилой дом с земельным участком;

- доля в строящемся доме;

- земельный участок;

- на подрядные работы, связанные со строительством, в том числе при достройке недостроенного дома;

- Покупка квартиры.

Министерство сельского хозяйства и продовольствия Республики Татарстан

Сегодня в Министерстве сельского хозяйства и продовольствия Республики Татарстан прошла пресс-конференция Министерства сельского хозяйства и продовольствия Республики Татарстан, посвященная вопросам реализации сельской ипотеки в республике. В нем приняли участие заместитель министра сельского хозяйства и продовольствия Республики Татарстан Марсель Махмутов, директор Татарстанского филиала ОАО «Россельхозбанк» Ляля Кудерметова, начальник управления по работе с партнерами и ипотечному кредитованию ПАО Сбербанк Леонид Захаров, директор по розничной торговле. Дирекция по развитию продуктов ПАО «Ак Барс Банк» Александр Пронягин и руководитель отдела партнерского канала, эквайринга и автокредитования ПАО «Ак Барс Банк» Олег Исламов.

В нем приняли участие заместитель министра сельского хозяйства и продовольствия Республики Татарстан Марсель Махмутов, директор Татарстанского филиала ОАО «Россельхозбанк» Ляля Кудерметова, начальник управления по работе с партнерами и ипотечному кредитованию ПАО Сбербанк Леонид Захаров, директор по розничной торговле. Дирекция по развитию продуктов ПАО «Ак Барс Банк» Александр Пронягин и руководитель отдела партнерского канала, эквайринга и автокредитования ПАО «Ак Барс Банк» Олег Исламов.

«Республика Татарстан в 2020 году участвовала в новой Государственной программе Российской Федерации« Комплексное развитие села ».Объем финансирования по республике составил 3 085,2 млн рублей, в том числе 1328,7 млн рублей из федерального бюджета, 1 040,4 млн рублей из республиканского бюджета, средства местных бюджетов и внебюджетных фондов составили 715,8 млн рублей. По этому показателю Республика Татарстан вошла в тройку лидеров в России », — отметил Марсель Махмутов.

Он добавил, что одним из направлений Госпрограммы является «Сельская ипотека»..jpg)

Цель проекта — создание условий для обеспечения доступным и комфортным жильем граждан, проживающих в сельской местности, за счет обеспечения объема ввода (приобретения) жилья к 2026 году 122 тысячам семей.

Марсель Махмутов также напомнил, что в рамках госпрограммы государство предоставляет кредитным организациям субсидии на компенсацию недополученных доходов по ипотечным кредитам. Благодаря этому граждане, проживающие в сельской местности, могут получить льготную ставку по ипотеке или рефинансировать имеющуюся ипотечную ссуду на льготных условиях.

В завершение своего выступления он отметил, что в 2020 году Россельхозбанк из 8349 заявок выдал 1639 кредитов под сельскую ипотеку на сумму 3 602 миллиона рублей.Сбербанк выдал 50 ипотечных кредитов (из 1096 поступивших заявок) на сумму 117,2 млн руб. Ак Барс Банк выдал 4 ипотечных кредита на сумму 5,6 млн рублей (из поступивших 187 заявок). Всего в 2020 году по республике выдано 1693 ипотечных кредита на сумму 3724,8 млн рублей.

В 2021 году деятельность по выдаче ипотечных кредитов будет продолжена. Минсельхоз России планирует увеличить лимит финансирования субсидирования процентной ставки по ипотеке.В 2020 году по Российской Федерации профинансировано 0,9 млрд рублей, в 2021 году планируется выделить 4,1 млрд рублей.

С помощью сельской ипотеки граждане могут получить ссуду по льготной ставке до 3 процентов годовых на покупку земельного участка и строительство на нем жилья, квартиры в новостройке, готовой квартиры. сделан частный дом, под строительство жилья на существующем участке.

Максимальный срок кредита — 25 лет. Собственный вклад заемщика составляет не менее 10%.Максимальная сумма кредита — 3 миллиона рублей. Вы можете использовать материнский капитал в качестве первоначального взноса.

Ипотека распространяется на землю или жилье в сельской местности и в городах с населением не более 30 тысяч человек. Строительство должно осуществляться по договору подряда с подрядчиком. Условия договора подряда должны предусматривать завершение строительства индивидуального жилого дома в течение 24 месяцев с даты предоставления заемщику льготной ипотечной ссуды.

Условия договора подряда должны предусматривать завершение строительства индивидуального жилого дома в течение 24 месяцев с даты предоставления заемщику льготной ипотечной ссуды.

Ляля Кудерметова отметила, что несмотря на то, что жилье по сельской ипотеке можно приобрести и в районных центрах, у соискателей большим спросом пользуются небольшие поселки, жители Татарстана предпочитают покупать готовое жилье, и в основном молодые люди обращаются за ипотекой. , средний возраст получателя ипотеки до 35 лет. Процедура получения сельской ипотеки занимает больше времени, чем обычная ипотека, и требует большего количества документов, но все это связано с необходимостью согласования каждого заемщика и каждого объекта недвижимости с федеральным центром (Минсельхозом России).

Банкиподтвердили, что процентная ставка по сельской ипотеке будет не более 3% и даже может быть снижена при соблюдении ряда условий, отсутствии скрытых комиссий и других «подводных камней».

Что нового в 2021 году:

Можно купить квартиру в домах не выше 5 этажей;

В течение 6 месяцев необходимо зарегистрироваться в приобретенном жилье;

Появилась возможность построить дом на арендованном земельном участке.

Ипотека без первоначального взноса в Россельхозбанке: условия, процентная ставка

Жилье — одна из основных потребностей каждого.от нас. К сожалению, в наше время собственные квадратные метры стоят недорого. Но поскольку без квартиры или дома сложно существовать, люди решают эту проблему, оформляя адресную ссуду. А перед этим внимательно изучают предложения, которые есть на финансовом рынке. И многих очень интересует ипотека без первоначального взноса в Россельхозбанке.

Общая информация

Для начала хочу сказать, что этой финансовой организации можно доверять. Поскольку он занимает шестое место в рейтинге надежности среди 600 российских банков.Сумма активов Россельхозбанка превышает сумму 2,76 трлн руб. А то, что люди доверяют ему свои деньги, вызывает доверие.

Что вы можете сказать о такой услуге, как ипотека без первоначального взноса в Россельхозбанке? Итак, во-первых, он существует. А во-вторых, не всем выдается. В общем, есть только три случая, в которых это возможно.

Первое: начальный взнос не нужен, но условия выдачи ипотеки будут строже. И это проявится либо в более коротком сроке выплаты, либо в завышении процента.

Второй случай: в качестве взноса принимается сумма, которая была взята под залог недвижимости, которой заемщик уже владеет. Кредит на его выплату и на покупку нового жилья выдается сразу, вместе.

И третий случай: в качестве взноса используется материнский капитал, который заемщик получил при рождении ребенка. Вот он как раз тренируется в Россельхозбанке. Кстати, молодым семьям (как с ребенком, так и без него) предоставляются льготные условия, то есть сниженная ставка первого взноса.Однако об этом можно сказать и другое.

В наличии

Ипотека без первоначального взноса в «Россельхозбанке» выдается на покупку объектов определенных категорий. Люди с материнским капиталом могут приобрести квартиру как на первичном, так и на вторичном рынке. Возможна покупка жилья в новостройке (это, кстати, самое выгодное решение).

Также в наличии есть дома с землей и таунхаусы. Еще деньги можно выдать на самостоятельное строительство частного дома.А также на покупку земельного участка, на котором будет возведено жилище. Кроме того, выдается ипотека на покупку недостроенного дома вместе с земельным участком, если люди планируют завершить строительство. Также возможно получение целевого кредита на приобретение участка.

Основное условие

Чтобы ипотека без первоначального взноса в Россельхозбанке была одобрена, потенциальный заемщик должен соответствовать определенным требованиям. Отдельно стоит отметить самое главное.

Заемщик имеет полное право распоряжаться пресловутым материнским капиталом. И если сумма, которая у него есть, покрывает размер заявленного первоначального депозита, который определяется условиями льготной программы, то ипотека будет одобрена. Так будет, даже если сумма денег превысит ее. А это значит, что первоначальный взнос для потенциального заемщика составит 0%.

Другой собственник жилья, которое будет передано в залог, должен быть совершеннолетним.И в течение трех месяцев после выдачи кредита он должен обратиться в Пенсионный фонд РФ для перевода материнского капитала в банк. Это необходимо для частичного погашения ипотеки — такие условия. Причем, помимо стандартного пакета документов, при оформлении кредита потребуется предоставить справку для МСК и справку из пенсионного фонда, где напишут, что именно хранится на счете материнского капитала.

Документация

А теперь вы можете перечислить бумаги, которые нужно будет собрать и предъявить лицу, решившему взять ипотеку в Россельхозбанке.Перечень выглядит следующим образом:

1. Анкета на бланке банка установленного образца.

2. Паспорт гражданина РФ. Подойдет заменяющий его документ (например, удостоверение военного, проходящего службу).

3. Военный билет — обязателен для мужчин до 27 лет. Альтернатива — справка о зачислении.

4. Документ, подтверждающий семейное положение и наличие детей, если таковые имеются.

5. Справка, подтверждающая трудоустройство потенциального заемщика и его финансовое состояние.

6. Все документы на объект недвижимости, приобретение которого планируется.

Список ценных бумаг может быть шире — если вам понадобится что-то еще, клиент будет уведомлен об этом индивидуально.

Основные требования

Многие люди оформили этот вид кредита, в качестве ипотеки, в «Россельхозбанке». Отзывы оставляют хорошие — говорят, что условия выгодные и понятные, что немаловажно.Организация хороша для сознательных клиентов с хорошей кредитной историей. Это, кстати, одно из требований к потенциальным заемщикам. Их еще несколько:

1. Возраст — минимум 21 год. Срок погашения ссуды — 65 лет.

2. Гражданство российское. А также вид на жительство.

3. Стаж работы — от шести месяцев на последнем месте работы. И не менее года на всю профессиональную деятельность в целом. Для клиентов «Россельхозбанка» действует скидка — им разрешается иметь опыт работы от 3 месяцев на последнем месте работы.

Пожилым людям, уехавшим на законный отдых и принимающим платежи от ПФ РФ на счет, открытый в этой организации, Россельхозбанк предлагает особые условия. Ипотека пенсионерам предоставляется на щадящих условиях — для них наличие годового стажа работы за последние пять лет не обязательно.

Молодые семьи

Как видите, Россельхозбанк предлагает вполне понятные условия. Ипотека с государственной поддержкой популярна, особенно среди молодых семей.И для них есть отдельная информация.

Молодая семья — это союз, в котором возраст одного из супругов (в идеале обоих) не превышает 35 лет. Также к этой категории относятся потенциальные заемщики без официального партнера, но с ребенком. Однако матери / отцу-одиночке также не должно быть больше 35 лет.

Привилегии

Теперь о комиссии. Материнский капитал может оплачивать не менее 10% от стоимости недвижимости. Но если это новостройка (первичный рынок) — ее размер увеличивают до 20%.

Важный момент: если в период кредита у пары появится ребенок, то они могут отложить выплату долга. Но только до того момента, когда малышу исполнится 3 года.

Но только до того момента, когда малышу исполнится 3 года.

Интерес

Это самая важная тема. Каждый хочет знать, сколько ему придется заплатить в качестве долга. И это в первую очередь интересует людей, обращающихся в Россельхозбанк. «Ипотека-калькулятор» — отличный помощник в том случае, если нужно все просчитать.

Допустим, доход супругов составляет 60000 рублей в месяц. В этом случае им может быть одобрен заем до 2 617 500 рублей. Например, на покупку однокомнатной квартиры на 10 лет решили взять два миллиона. Годовая ставка — 12,9%. А 15% от заявленной суммы за три месяца выплатил материнский капитал. В этом случае ежемесячно на погашение долга они должны будут отдавать 29 745 рублей. Максимальный размер их выплаты может составить 43 313 руб. Большую сумму банк не может принять, даже если у клиентов есть дополнительный источник дохода и они могут позволить себе погасить задолженность в крупных размерах.Для изменения условий вам необходимо обратиться напрямую в Россельхозбанк.

«Ипотека-калькулятор» — услуга, показывающая график погашения. Глядя на нее, можно понять, сколько человек переплатил. Если говорить о приведенном выше примере, то в целом заемщики выплатят банку 3 569 400 рублей. Два миллиона в качестве долга и 1 569 400 (чуть меньше суммы займа) — в виде процентов.

Информация для госслужащих

Это далеко не все интересные предложения, которые есть у Россельхозбанка.«Военная ипотека — еще одна тема, на которую стоит обратить внимание. Очень интересный механизм приобретения жилья. Она доступна военнослужащим, участвующим в накопительной ипотечной системе жилищного обеспечения.

Итак, вот как это работает: Военные открывают сберегательный счет, на которую государство перечисляет определенную сумму каждый месяц. В 2016 году она составляла 245 880 рублей в год. Через три года после участия в НИС военнослужащий может составить протокол на справку, которая даст ему право на получение адресная жилищная ссуда.Когда он попадает в его руки — пора выбирать недвижимость, отвечающую определенным требованиям. Их учреждает Минобороны России, сам банк и страховая компания.

Дальнейшие действия

После того, как военный определил для себя жилье, которое он хотел бы купить, можно переходить для заключения ипотечного договора. «Россельхозбанк» открывает отдельный счет, на котором перечислены все средства, накопленные в НИС. Им будет выплачен первоначальный взнос.

Требования к заемщику следующие:

1. Гражданство РФ.

2. Минимальный возраст — 22 года.

3. Максимальный — 45 лет на момент погашения долга.

4. Срок участия в НИС не менее 36 месяцев.

Максимальная сумма, которую можно получить в качестве военного кредита — 2 050 000 рублей на покупку квартиры. Если вы хотите приобрести участок с домом — сумма 1 850 000 руб. Ставка будет равна 10.5 и 11,5% годовых соответственно. Итак, как видите, квартиру выгоднее покупать по всем параметрам. Кстати, накопленных в НИС средств должно хватить как минимум на 10-процентный вклад.

Как происходит погашение? Механизм прост. Погасить долг ФГКУ Росвоенипотека. Средства взяты из федерального бюджета. Ежемесячный платеж составляет 1/12 от суммы накопительного взноса военных.

Что еще стоит знать?

Следует отметить и другие нюансы, касающиеся выдачи кредита в такой организации, как Россельхозбанк.Ипотека, процентная ставка, сроки — все это действительно важно. Но теперь гораздо интереснее знать, что нужно сделать для скорейшего одобрения кредита и как сэкономить деньги. А вот подсказки:

,один. Стоит принести как можно больше документов, свидетельствующих о платежеспособности. Чем больше бумаг, подтверждающих различные источники дохода, тем лучше. Многие люди, которые сдают в аренду уже имеющееся жилье, даже приносят договор, свидетельствующий о правдивости этого факта.

2.Вам необходимо взять ипотеку на минимально возможный срок. Переплат будет меньше.

3. Желательно привлечь созаемщика. Или даже два.

4. Первоначальный взнос должен быть максимальным — чтобы задолженность стала меньше.

5. Чтобы получить более выгодное предложение по процентной ставке, вам следует заранее стать клиентом банка.

Но самое главное — вы должны предварительно ознакомиться со всеми пунктами, указанными в условиях и договоре. И только после этого решаете оформить кредит.Осторожность в финансовых вопросах не лишняя.

Госпрограмма «Сельская» в Татарстане сокращается вдвое — Реальное время

Однако сельская ипотека не сбавляет оборотов: татарстанцы за последние три месяца взяли кредитов почти на миллиард

В прошлом году в Татарстане выдано 1600 сельских ипотечных кредитов на общую сумму 3,6 млрд рублей. Об этом заявил вице-министр сельского хозяйства и продовольствия Татарстана Марсель Махмутов на пресс-конференции, посвященной комплексному развитию сельских территорий и сельской ипотеке.В Минсельхозпрод РТ обсудили выполнение госпрограмм в 2020 году и пожаловались на сокращение финансирования. Подробнее читайте в репортаже «Реального времени».

«Государственные программы — своеобразный инструмент улучшения жизни на селе»

В 2020 году на реализацию Госпрограммы «Комплексное развитие сельских территорий» направлено чуть более 3 млрд рублей. Из них 1,3 миллиарда — из федерального бюджета, миллиард — из республиканского бюджета.Из местных бюджетов было выделено еще 40 миллионов, из которых 675 миллионов рублей внебюджетных денег было получено в качестве дополнительного финансирования.

«Государственные программы — это своего рода инструменты улучшения жизни на селе», — заявил вице-министр сельского хозяйства и продовольствия Татарстана Марсель Махмутов. «Мы стараемся использовать все возможности для приятных перемен в республике».

Интерес к сельской ипотеке не снижается, но одни районы интереснее других

«Интерес к сельской ипотеке не снижается», — сказал Махмутов.«Люди продолжают активно брать кредиты на улучшение жилищных условий. При этом не накапливают долги. Десятки тысяч рублей — ничто по сравнению с общей суммой ».

Действительно, Татарстан входит в число регионов-лидеров по количеству ипотечных кредитов в сельской местности. В 2020 году в республике было выдано более 1600 кредитов на сумму около 3,6 млрд рублей. Замедление программы не предполагается: за последние три месяца 2021 года по республике выдано 446 ипотечных кредитов в сельской местности на общую сумму 992 млн рублей.

Загородные дома в Высокой Горе, Верхнем Услоне и Зеленодольском районе — самые популярные у населения районы. Очевидно: это ближайшие к Казани территории, и многие переезжают сюда жить и уезжают в город работать.

«Россельхозбанк остается лидером, как и в прошлом году. «Сбербанк» заметно увеличил количество пользователей льготной ипотеки », — упомянул вице-министр о банках-партнерах госпрограммы.

Напомним, что сельская ипотека — это государственная программа, призванная помочь в покупке или строительстве жилья в сельской местности.Его ставка составляет от 0,1 до 3%, при этом наибольшая сумма кредита составляет 3 миллиона рублей.

Татарстан входит в число регионов-лидеров по количеству ипотечных кредитов в сельской местности. В 2020 году в республике было выдано более 1600 кредитов на сумму около 3,6 млрд рублей. Фото: agro.tatarstan.ruГосударство «Комплексное развитие села» затягивает пояса

В 2021 году финансирование госпрограммы «Комплексное развитие села в Татарстане» урезано более чем вдвое.

«По сравнению с прошлым годом лимиты существенно снизились», — сказал Махмутов.«В первую очередь потому, что госпрограмма не получила достаточного финансирования по стране. Финансирование выглядит достаточно скромным. Но если мы поможем хотя бы одной семье купить дом или создать где-нибудь инфраструктуру, работа не будет напрасной ».

Спасский район ругают

Но землякам грустить рано. В этом году есть планы по госпрограммам.

«В этом году проект« Поддержка занятости населения страны »будет реализован впервые в Татарстане, — сказал вице-министр.«Он предусматривает, что сельхозпроизводителям будет компенсировано до 90% затрат в соответствии с договором об ученичестве, подписанным с рабочим. Указанная цель — 8,4 миллиона рублей на 81 человека и 700 тысяч рублей на 28 человек на оплату труда и проживания студентов, проходящих практику ».

В республике также реализуется целевая программа «Современный облик сельской местности». В 2020 году количество счастливчиков, которые получат деньги в рамках программы, невелико, но такие люди есть:

Топ-5 районов, активно участвующих в госпрограммах: Кукмор, Камское Устье, Мензелинск, Актаныш и Буинский район.Чистополь, Альметьевск, Заинск, Елабуга, Агрызский район — аутсайдеры. Отдельного упоминания заслуживает Спасский район.

«Спасский район — единственный район, который не участвовал ни в каких мероприятиях», — заявил Махмутов. «Надеюсь, они это исправят и в дальнейшем будут активнее … Возможно, это и наша ошибка. Нам не удалось что-то объяснить и доставить ».

Елена Симакова

ТатарстанКрупная консолидация внутренних банков занимает центральное место — Испания возглавляет сборы

Пандемия ускорила создание благоприятных условий для слияний банков.h3 2020 засвидетельствовал рост внутренних чемпионов в Испании, Венгрии, Сербии и Словении. Теперь вопрос о том, когда, а не если более крупные региональные банки будут соперничать за панъевропейскую корону.

Патрик Сарч, партнер, Лондон, соруководитель глобальной промышленной группы финансовых институтов

Bank M&A по всей Европе доходит до кипения — пандемия COVID-19 ускорила создание благоприятных условий для крупных внутренних слияний. Лидируют Испания и Балканы, за которыми, как ожидается, последуют Италия, Германия, Франция, Польша и Великобритания.

Обзор

3 ключевых фактора банковских слияний и поглощений в третьем полугодии 2020 г .:

- Консолидация банков по всей Европе: Заключение сделок по турбокомпрессорам COVID-19 между региональными и местными банками

- Стратегические слияния и поглощения: COVID-19 способствует развитию оппортунистических слияний и поглощений в теплице

- Попытка цифрового государственного переворота: «Претенденты» удвоили подрывные усилия после физического закрытия филиалов

ТЕКУЩИЙ РЫНОК

МЫ ВИДИМ

- Немедленное избавление от стресса, вызванного COVID-19:

- Корпоративные реорганизации, обеспечивающие снижение затрат и устранение избыточных мощностей (например,g., слияние LBBW Asset Management / LBBW Wealth Management и Société Générale / Credit du Nord)

- Спасение вливаний собственного капитала (например, вливание собственного капитала Deutsche Bank в размере 276 миллионов фунтов стерлингов в Deutsche Bank India)

- Спасательные вливания долгов (например, финансовый заем Афрэксимбанка на сумму 200 млн долларов США банку Зенит)

- Активизация консолидации в Европе:

- > 35 сделок по консолидации региональных банков за 3 мес.2020 г.

- Отечественные чемпионы появляются на фоне неопределенности, связанной с COVID-19 — Испания (слияние CaixaBank / Bankia), Венгрия (слияние MKB Bank / Budapest Bank / Takarékszövetkezeti), Сербия (слияние Nova Ljubljanska banka с Komercijalna) и Словения (Nova Kreditna Banka Marca)

- Банки повторно посещают core vs.распределение непрофильных активов:

- Действующие предприятия—> 30 продаж непрофильных операционных предприятий в 3 полугодии 2020 г.

- Финансовые активы — французские банки присоединяются к итальянским, испанским, греческим и кипрским товарищам в отношении избавления от сомнительных рисков в третьем полугодии 2020 года

- Пандемия COVID-19 способствует развитию оппортунистической теплицы слияний и поглощений:

- Наличие высококачественных активов (например, приобретение Nordea SG Finans)

- Наличие проблемных активов (e.г., приобретение Сантандером европейского бизнеса Wirecard)

- Использование альтернативных каналов распространения продуктов (например, приобретение Metro Bank компании RateSetter)

- Растущее позитивное отношение к партнерским отношениям (например, совместное брокерское предприятие ABN AMRO с ODDO BHF)

- «Претенденты» удвоили разрушительные усилия после физического закрытия филиалов:

- Успешное увеличение капитала цифровыми кредиторами (Monzo, Lunar, Chime, neon, Griffin, Aidexa, Vivid Money, Lili, Greenwood, Hammock, Bnext и Memo, и это лишь некоторые из них, успешно увеличили капитал роста в третьем полугодии 2020 года)

- Новые участники, ориентированные на сегменты рынка с недостаточным уровнем обслуживания (т.е., Monument и Pennyworth, ориентированные на сегменты рынка «массовый достаток» и «стремление к благополучию» соответственно)

ОСНОВНЫЕ ДРАЙВЕРЫ

- Банки готовятся к:

- Непредсказуемость торговых доходов, которая увеличила прибыль во втором полугодии 2020 года

- Неизбежный натиск невозврата кредитов

- Медленное, но устойчивое совпадение благоприятных условий для слияния банков:

- Масштаб для процветания в условиях продолжительной низкой чистой процентной маржи — достижение синергии затрат за счет закрытия филиалов и сокращения численности персонала

- Самостоятельная жесткая экономия клиентов — клиенты экономят свои сбережения на фоне ограничений, запретов на поездки и беспокойства о возможных сокращениях рабочих мест

- Местные регулирующие органы готовы позволить прерогативам банковской стабильности и устойчивости перевесить опасения, связанные с «слишком большой неудачей»

- Более благоприятное отношение Европейского центрального банка к режиму капитала при слияниях и поглощениях (e.g., позволяя безнадежной репутации учитываться в качестве требований к капиталу вместо автоматического повышения требований для объединенной банковской организации)

- Давление третьих сторон на законодательный орган с целью облегчения заключения сделок (например, петиция Deutscher Sparkassen-und Giroverband о централизации оставшихся landdesbanken в рамках единого государственного сберегательного учреждения Германии)

- Срок погашения рынка обслуживания финансовых активов:

- Покупатели с соответствующим опытом и большими карманами — финансовые спонсоры (напр.g., приобретение Fortress Investment проблемных кредитов на 1,1 млрд евро у Alpha Bank), обслуживание долга в промышленных масштабах (например, приобретение PIMCO проблемных кредитов на сумму 916 млн евро у Банка Кипра) и специализированные менеджеры активов (например, приобретение AMCO на сумму 8,15 евро млрд. просроченных кредитов от Monte Dei Paschi)

- Аутсорсинг обслуживания долга сторонним первопроходцам (например, управление DoValue проблемными кредитами на 2,6 миллиарда евро для Bain Capital)

- Активность вторичных рынков (например, приобретение Banca IFIS необеспеченных розничных кредитов и проблемных кредитов МСБ на сумму 266 миллионов евро у банка Illimity Bank)

ТЕНДЕНЦИИ, СЛЕДУЮЩИЕ СМОТРЕТЬ

- Продажа непрофильных активов продолжится, поскольку банки обменивают менее дорогие активы на более перспективные

- Консолидационная деятельность набирает обороты:

- Продолжаются слияния на региональном и внутреннем уровнях

- Сочетание кредиторов-претендентов, поскольку клиенты предпочитают устоявшиеся бренды обещаниям расширенного предоставления услуг

- Активизация дискуссий о трансграничных слияниях — хотя до завершения мегасделок может быть еще некоторое время.

- Усиливающееся давление на центральные банки с целью выявления и реализации подходящих решений для ожидаемой лавины скудного долга

- Активисты выходят из спячки, чтобы внести изменения в стратегию и управление в ведущих кредитных организациях Европы (например,g., Bluebell Capital Partners / Mediobanca, Sherborne / Barclays, Amber / BPDS, Petrus Advisers / Areal Bank, Cerberus Capital / Commerzbank и т. д.)

- Узнайте, как банки Великобритании будут вести себя по сравнению со своими континентальными партнерами в свете торговой сделки Brexit, которая далеко не соответствовала амбициям городских властей в области финансовых услуг.

Наш прогноз M&A

Всплеск активности в сфере слияний и поглощений, поскольку на региональные и местные банки Европы усиливается давление, требующее консолидации и стабилизации экономики после пандемии COVID-19.Банки продолжат избавляться от непрофильных предприятий и финансовых активов в пользу наращивания основных направлений бизнеса. 2021 год обещает быть напряженным для участников сделок.

COVID-19

Тенденции и темы слияний и поглощений

БАНКИ

- Консолидация европейских банков набирает обороты — внутренние чемпионы появляются в Испании, Венгрии, Сербии и Словении

- Множество «высококачественных» непрофильных активов — банки переоценивают основные и непрофильные размещения и стремятся монетизировать «ликвидные» активы

- Оппортунистические слияния и поглощения после COVID-19 — идеальный шторм доступности активов и хорошо укомплектованные военные ссуды на слияния и поглощения от торговых доходов. Участие

- ЧП в> 25% сделок M&A в сфере финансовых услуг в третьем полугодии 2020 года.Значительный аппетит и сухой порошок для стрессовых / проблемных возможностей

FINTECH

- Солидные банки осознают важность цифровизации — спрос на RegTech, решения для анализа данных, автоматизации и цифрового распространения стремительно растет, поскольку банки борются с проблемами пандемии COVID-19.

- Смещение акцента на авторитетные банки — рационализация портфеля на фоне ужесточения кошелька

- Финансовые спонсоры требуют большей отдачи от рыночной реальности

- Закрытие филиалов открывает возможности для цифровых кредиторов и поставщиков POS-терминалов

УПРАВЛЕНИЕ АКТИВАМИ / СОБСТВЕННОСТЬЮ

- Консолидация продолжается быстрыми темпами:

- На других рынках с избыточной производительностью — Великобритания возглавила список лидеров в третьем полугодии 2020 года с более чем 12 сделками по консолидации

- В основном с участием средних и мелких управляющих активами / активами

- Венчурные капиталисты поддерживают разрушители WealthTech

ПЛАТЕЖИ

- Мегасделки доминируют в заголовках новостей — общеевропейские чемпионы появляются во Франции, Италии, Германии и Скандинавии.

- Мировые гиганты прибегают к партнерским отношениям — Mastercard, Visa и American Express заключили совместные предприятия в третьем полугодии 2020 года.

- Финансовые спонсоры:

- Бизнес-портфель супер-изменений, поскольку COVID-19 повышает уровень использования клиентов до рекордных высот

- Вернуть известных игроков, революционеров, новаторов и купить сейчас плати потом провайдерам

СПЕЦИАЛЬНОЕ ФИНАНСИРОВАНИЕ / РЫНОЧНОЕ КРЕДИТОВАНИЕ

- Различные банковские прерогативы:

- Обналичивание «рыночных» непрофильных предприятий

- Оппортунистические приобретения

- Домашние специализированные финансовые подразделения

- Стратегическое партнерство со специализированными финансовыми предприятиями

- Финансовые спонсоры и учредители видят возможности избавиться от банка-посредника

ПОТРЕБИТЕЛЬСКОЕ ФИНАНСИРОВАНИЕ

- Финансовые спонсоры поддерживают нишевых поставщиков финансирования — ориентированная на детей, экономия на работе и финансирование POS-терминалов привлекают капитал роста в третьем полугодии 2020 г.

- Торговые консолидаторы отдают приоритет потребительским предложениям, чтобы нивелировать волатильные торговые сегменты и сегменты продуктов IB

- Кончина британских кредиторов до зарплаты.MYJAR, Privilege Wealth, Sunny и PiggyBank уходят в пропасть

БРОКЕРЫ / КОРПОРАТИВНЫЕ ФИНАНСЫ

- Брокеры обращаются к слияниям и поглощениям для борьбы с давлением на маржу и конкурируют в условиях COVID-19. Брокеры стремятся:

- Масштаб

- География присутствия

- Специалист старшего звена

- Поставка электроники и КПД

- Расширение возможностей цифровых активов

- Пандемия COVID-19 стимулирует спрос клиентов на платформы для самостоятельной торговли / онлайн-торговли

ФОНДОВЫЕ БИРЖИ / КЛИРИНГОВЫЕ ДОМА / ТОРГОВЫЕ МЕСТА

- Европейские гиганты демонстрируют разные цели слияний и поглощений

- Euronext выступает за горизонтальный рост; Deutsche Börse уделяет особое внимание вертикальной интеграции и трансатлантическому охвату; и SIX поддерживает ценные бумаги «нового мира»

- Суверенные фонды благосостояния и управляющие активами обналичивают деньги за счет «ликвидных» пакетов инфраструктуры финансового рынка

- UK стремится привлечь листинги с микрокэпами после истечения переходного периода Brexit — возрождение AQSE

Банки — публично сообщаемые сделки и ситуации

Реорганизация предприятий

Изюминка рынка:

Крупнейший банк Европы HSBC сообщил о падении прибыли до налогообложения на 65% до 4 долларов США.3 миллиарда на второе полугодие 2020 года. HSBC также выделил 8-13 миллиардов долларов США на безнадежные кредиты, поскольку ожидает, что заемщики не выполнят свои платежи из-за пандемии COVID-19. В июне 2020 года HSBC заявил, что будет продвигать свой план по сокращению 35 000 рабочих мест из 9000 сотрудников по всему миру.

- Société Générale & Credit du Nord (Франция): Объединение розничных банковских операций (декабрь 2020 г.)

- Nykredit Realkredit & LR Realkredit (Дания): слияние (декабрь 2020 г.)

- Ahli United Bank, Бахрейн (ОАЭ): Приобретение 95.7% в Ahli United Bank, Египет (октябрь 2020 г.)

- LBBW Asset Management & LBBW Wealth Management (Германия): слияние (сентябрь 2020 г.)

- Интеза Санпаоло (Италия): Приобретение 9,75% Alexbank (сентябрь 2020 г.)

- NatWest Group (Великобритания): Объединение Coutts & Co, Adam & Co., Holt’s, Drummonds, PCAIS, Premier Banking и Premier 24 (август 2020 г.)

- Credit Suisse (Швейцария): Слияние нефтегазового банка с глобальной инфраструктурой, коммунальными услугами и операциями с возобновляемыми источниками энергии (август 2020 г.)

- DNB и DNB Bank (Норвегия): слияние (июль 2020 г.)

Спасение капиталовложений

Европейский центральный банк смягчил правила для банков еврозоны, высвободив до 73 миллиардов евро капитала для увеличения кредитования и предотвращения превращения экономического кризиса, вызванного пандемией COVID-19, в кредитный кризис.Финансовые новости (сентябрь 2020 г.)

Банкиеврозоны могут столкнуться с нехваткой до 600 миллиардов евро, если кризис COVID-19 продлится дольше и усугубится в будущем. S&P Global (июнь 2020 г.)

Капитал:

- Caisse des Dépôts (Франция): Приобретение 99,99% SFIL (октябрь 2020 г.)

- Россельхозбанк (Россия): Вливание капитала в размере 223 млн евро от Правительства России (август 2020 г.)

- Deutsche Bank India (Индия): Вливание собственного капитала в размере 276 миллионов фунтов стерлингов от Deutsche Bank (август 2020 г.)

- Первый инвестиционный банк (Болгария) : вливание капитала в размере 90 млн фунтов стерлингов от Болгарского банка развития и Фонда Валя (июль 2020 г.)

Долг:

- Oragroup (Того): Кредит в размере 50 миллионов евро от Banque d’investissement et de developmentpement de la CEDEAO (сентябрь 2020 г.)

- Zenith Bank (Нигерия): Кредит в 200 миллионов долларов США от Афрэксимбанка (сентябрь 2020 г.)

Выбытие непрофильных предприятий

Основные моменты сделки:

White & Case представляла Union Bank of Nigeria в связи с продажей своей дочерней банковской компании в Великобритании Union Bank UK финансовому спонсору MBU Capital.

- BankNordik (Дания): Продажа датского бизнеса (декабрь 2020 г.)

- Банк Открытие (Россия): Выбытие акций банка ВТБ (декабрь 2020 г.)

- ForteBank (Казахстан): Выбытие Bank Kassa Nova (декабрь 2020 г.)

- BBVA (Мексика): Утилизация Vitamedica (декабрь 2020 г.)

- OTP Bank (Словакия): Продажа OTP Banka Slovensko (ноябрь 2020 г.)

- ING (Нидерланды): Продажа доли в Payvision (ноябрь 2020 г.)

- BBVA (США): Утилизация BBVA USA (ноябрь 2020 г.)

- Deutsche Bank (Германия): Утилизация систем Postbank (ноябрь 2020 г.)

- Banca Profilo (Швейцария): Утилизация 60.4% Banque Profil de Gestion (ноябрь 2020 г.)

- Goldman Sachs (Франция): Утилизация Groupe Meilleurtaux (октябрь 2020 г.)

- Société Générale (Норвегия): Продажа SG Finans (октябрь 2020 г.)

- Crédit Agricole (Саудовская Аравия): Продажа 6% Banque Saudi Fransi (сентябрь 2020 г.)

- Banca Sella (Италия): Продажа 50% акций Hype (сентябрь 2020 г.)

- Интеза-УБИ (Италия): Выбытие 532 филиалов (сентябрь 2020 г.)

- Natwest / Santander (Саудовская Аравия): Утилизация 1.25% акций SABB (сентябрь 2020 г.)

- Банк ВТБ (Россия): Продажа всех 12,74% пакета акций Санкт-Петербургской Валютной Биржи (август 2020 г.)

- BBVA (Испания): Выбытие 50% BASR (август 2020 г.)

- Areal Bank (Германия): Утилизация 30% Aareon (август 2020 г.)

- FBN Holdings (Нигерия): Продажа страховки FBN (август 2020 г.)

- Oma Savings Bank (Финляндия): Продажа пакетов акций Nooa Savings, Sb Life Insurance и Sb-Fund Management Company (август 2020 г.)

- CaixaBank (Испания): Продажа 29% Comercia Global Payments (август 2020 г.)

- Сбербанк (Россия): Выбытие Яндекс.Рынок (июль 2020)

- UniCredit (Австрия): Продажа UniCredit Leasing Fuhrparkmanagement (июль 2020 г.)

- Augsburger Aktienbank (Германия): Продажа ценных бумаг (июль 2020 г.)

- Sabadell (Испания): Продажа Sabadell Asset Management (июль 2020 г.)

- Интеза Санпаоло (Италия): Продажа бизнеса торгового эквайринга (июль 2020 г.)

- Crédit Mutuel (Франция): Удаление евроинформации — Européenne De Traitement De L’information (июнь 2020 г.)

- Idea Bank (Польша): Распоряжение 65% Idea Money (июнь 2020 г.)

- Bankia (Испания): Продажа 15% Caja de Seguros Reunidos (июнь 2020 г.)

Управление финансовыми активами — выбытия и аутсорсинг обслуживания долга

Европейский центральный банк работает над веб-сайтом в стиле Amazon для продажи банковских кредитов на сотни миллиардов евро, испорченных кризисом COVID-19.S&P Global (сентябрь 2020 г.)

UK Finance содействует переговорам между британскими банками о создании совместного механизма взыскания долга в ожидании возврата 35 миллиардов фунтов стерлингов по возвратным кредитам от заемщиков, которые не могут погасить задолженность. S&P Global (сентябрь 2020 г.)

HSBC может пострадать в размере 13 миллиардов долларов США из-за неплатежей, наряду с прогнозируемым падением прибыли после налогообложения на 69% из-за пандемии COVID-19. Закон 360 (август 2020 г.)

Европейские банки столкнутся с убытками по кредитам на сумму до 800 млрд евро и сокращением доходов на 30 млрд евро в течение следующих трех лет в результате кризиса COVID-19.Financial Times (июль 2020 г.)

Ожидается, что крупнейшие кредиторы Великобритании, Швейцарии и еврозоны выделят не менее 23 миллиардов евро на второй квартал 2020 года сверх 25 миллиардов евро на покрытие возможных дефолтов в первом квартале 2020 года. Financial Times (июль 2020 года)

Банки по всему миру намерены понести кредитные убытки на сумму около 2,1 триллиона долларов США в 2020 и 2021 годах из-за сбоев, вызванных вспышкой COVID-19. S&P Global (июль 2020 г.)

Выбытия NPL / UTP:

- Banco BPM (Италия): Продажа UTP на 1 млрд евро в пользу Credito Fondiario (декабрь 2020 г.)

- Monte Dei Paschi (Италия): Утилизация 8 евро.15 миллиардов просроченных кредитов перед AMCO (октябрь 2020 г.)

- Société Générale (Франция): Утилизация c. НОК французских МСП на 500 млн евро переданы iQera (сентябрь 2020 г.)

- Банк Кипра (Кипр): Продажа проблемных кредитов на сумму 916 миллионов евро компании PIMCO (август 2020 г.)

- UniCredit (Италия): Продажа необеспеченных просроченных кредитов МСП на сумму 1,54 млрд евро в пользу безнаказанности, Banca IFIS, Guber Banca и Barclays (июль 2020 г.)

- Banca Nazionale del Lavoro (Италия): Продажа проблемных кредитов на сумму 129 млн евро компании MBCredit Solutions (июль 2020 г.)

- Alpha Bank (Греция): Продажа 1 евро.1 миллиард проблемных кредитов в пользу финансового инвестора Poseidon (июль 2020 г.)

- Banca Popolare di Bari (Италия): Выдача 2 млрд евро UTP и неработающих кредитов AMCO (июнь 2020 г.)

- BMPS (Италия): Продажа непогашенных и неработающих кредитов на сумму 9 млрд евро в пользу AMCO (июнь 2020 г.)

- Сантандер (Испания): Продажа Gescobro необеспеченных неработающих кредитов на сумму 500 млн евро (июнь 2020 г.)

Аутсорсинг обслуживания долга / РЭО:

- Iccrea Banca (Италия): соглашение об обслуживании NPL и REO с doValue (август 2020 г.)

- Bankia (Испания): Соглашение об аутсорсинге портфеля жилых активов с Anticipa (август 2020 г.)

РЭО утилизации:

- BMPS (Италия): Продажа портфеля REO компании Ardian (июль 2020 г.)

Проведение продажи портфеля:

- Metro Bank (UK): Продажа действующего портфеля ипотечных жилищных кредитов компании NatWest (декабрь 2020 г.)

- Гамбургский коммерческий банк (Германия): Продажа действующего кредитного портфеля возобновляемых источников энергии в пользу UniCredit Bank (декабрь 2020 г.)

- Постоянное TSB (Ирландия): Утилизация 1 доллара США.Кредитный портфель с правом выкупа в аренду на 2 миллиарда долларов Ситибанку Лондон (октябрь 2020 г.)

- Idea Bank (Польша): Продажа лизингового и ссудного портфеля на сумму 211 млн фунтов стерлингов в пользу Getin Noble Bank (август 2020 г.)

- Государственное пенсионное агентство (Саудовская Аравия): Продажа ипотечных кредитов на сумму 799 миллионов долларов США в компанию Saudi Real Estate Refinance (июль 2020 г.)

Возможность / мощность по обслуживанию долга:

- Eulero Capital (Италия): Приобретение доли участия в Группе 1994 г. (ноябрь 2020 г.)

- Alpha Bank (Греция): Приобретение оставшихся 60% Cepal Hellas у Centerbridge Partners (июль 2020 г.)

- Bain Capital Credit (Австрия): Приобретение Hypo Alpe Adria Bank (июль 2020 г.)

Выбытие NPL / UTP на вторичном рынке:

- Примсоцбанк (Россия): Приобретение кредитного портфеля в размере 4 млн долларов США у Sauber Bank (август 2020 г.)

- illimity Bank (Италия): Продажа необеспеченных просроченных кредитов розничных клиентов и МСБ на сумму 266 млн евро Banca IFIS (август 2020 г.)

- Creval (Италия): Продажа проблемных кредитов и неплатежей на сумму 400 млн евро компаниям MBCredit и AMCO (август 2020 г.)

Приобретения портфеля — финансовые спонсоры:

- iQera (Франция): Приобретение c.НОК французских МСП на 500 млн евро от Société Générale (сентябрь 2020 г.)

- Финансовый инвестор Poseidon / Fortress Investment (Греция): Приобретение проблемных кредитов на 1,1 млрд евро у Альфа-банка (июль 2020 г.)

- Gescobro / Cerberus (Испания): Приобретение необеспеченных неработающих кредитов на 500 млн евро у Сантандера (июнь 2020 г.)

Приобретение портфеля — обслуживание долга в промышленных масштабах:

- Credito Fondiario (Италия): Приобретение UTP на 1 млрд евро у Banco BPM (декабрь 2020 г.)

- PIMCO (Кипр): Приобретение проблемных кредитов на сумму 916 млн евро у Банка Кипра (август 2020 г.)

- MBCredit Solutions (Италия): Приобретение проблемных кредитов на сумму 129 млн евро у Banca Nazionale del Lavoro (июль 2020 г.)

Приобретение портфеля — управляющие активами:

- AMCO (Италия): Приобретение 8 евро.15 миллиардов неработающих кредитов от Monte Dei Paschi (октябрь 2020 г.)

- AMCO (Италия): Приобретение UTP и NPL на 2 млрд евро у Banca Popolare di Bari (июнь 2020 г.)

- AMCO (Италия): Приобретение UTP и NPL на сумму 9 млрд евро у BMPS (июнь 2020 г.)

Приобретение портфелей — банки:

- безлимитность, Banca IFIS, Guber Banca и Barclays (Италия): Приобретение необеспеченных проблемных кредитов МСП на сумму 1,54 млрд евро от UniCredit (июль 2020 г.)

Доступность сторонних поставщиков услуг:

- DoValue (Греция): Управление 2 евро.6 миллиардов просроченных кредитов для Bain Capital (июль 2020 г.)

REO Поступления:

- Ardian (Италия): Приобретение портфеля REO у BMPS (июль 2020 г.)

Приобретение портфелей:

- NatWest (Великобритания): Приобретение действующего портфеля ипотечных жилищных кредитов у Metro Bank (декабрь 2020 г.)

- UniCredit (Германия): Приобретение кредитного портфеля возобновляемых источников энергии от Гамбургского коммерческого банка (декабрь 2020 г.)

- Ситибанк Лондон (Ирландия): Приобретение 1 доллара США.Портфель кредитов под выкуп в аренду на 2 миллиарда долларов от Постоянного БСЭ (октябрь 2020 г.)

- Getin Noble Bank (Польша): Приобретение портфеля лизинговой и дебиторской задолженности на сумму 211 млн фунтов стерлингов от Idea Bank (август 2020 г.)

- Рефинансирование недвижимости в Саудовской Аравии (Саудовская Аравия): Получение жилищных кредитов на сумму 799 миллионов долларов США от государственного пенсионного агентства (июль 2020 г.)

Секьюритизация:

- BPER Banca (Италия): Продажа 95% мезонинных и младших траншей в размере 1 евро.Программа секьюритизации проблемных кредитов на 2 миллиарда долларов (июль 2020 г.)

Приобретение NPL / UTP на вторичном рынке:

- Sauber Bank (Россия): Продажа Примсоцбанка кредитного портфеля в размере 4 млн долларов США (август 2020 г.)

- Banca IFIS (Италия): Приобретение необеспеченных просроченных кредитов розничных клиентов и МСБ на сумму 266 млн евро у банка Illimity Bank (август 2020 г.)

- МБ Кредит и AMCO (Италия): Приобретение неработающих кредитов и неплатежей на 400 млн евро у Creval (август 2020 г.)

Консолидация рынка — региональная / внутренняя консолидация

Bank M&A в Европе набирает обороты в последние месяцы, но сверхнизкие оценки вызвали споры между покупателями и продавцами по поводу цены.S&P Global (декабрь 2020 г.)

Консолидация в фрагментированном банковском секторе Европы, вероятно, продолжится, учитывая давление на компании из-за отрицательных процентных ставок, воздействия COVID-19 и регулятивного давления на слияния и поглощения. S&P Global (сентябрь 2020 г.)

Обзор рынка:

В результате слияния всех долей CaixaBank и Bankia будет создан крупнейший банк Испании по рыночной доле в розничных операциях с активами примерно в 664 миллиарда евро.Business Insider (сентябрь 2020 г.)

В результате слияния всех акций Unicaja Banco и Liberbank будет создан пятый по величине кредитор Испании с активами примерно на 110 миллиардов евро. S&P Global (декабрь 2020 г.)

Приобретение Nova Ljubljanska banka 83,23% акций Komercijalna привело к созданию третьей по величине банковской группы в Сербии с долей рынка около 12%. S&P Global (декабрь 2020 г.)

Передача акций каждой из Takarékbank Group, MKB Bank и Budapest Bank в Magyar Bankholding приведет к созданию второго по величине банка Венгрии с активами примерно в 5 800 триллионов форинтов, 920 филиалами и 1 банком.9 миллионов клиентов. Будапештский деловой журнал (декабрь 2020 г.)

- BNP Paribas Fortis (Бельгия): Приобретение банка Bpost (декабрь 2020 г.)

- Capital Bank of Jordan (Ирак и Иордания): Приобретение подразделений Bank Audi в Ираке и Иордании (декабрь 2020 г.)

- Unicaja Banco & Liberbank (Испания): слияние (декабрь 2020 г.)

- Nova Ljubljanska banka (Сербия): Приобретение 83,23% Komercijalna banka (декабрь 2020 г.)

- Crnogorska komercijalna banka & Podgorička banka (Черногория): Слияние (декабрь 2020 г.)

- Промсвязьбанк (Россия): Приобретение Роскосмосбанка (декабрь 2020 г.)

- SpareBank 1 BV и Sparebanken Telemark (Норвегия): слияние (ноябрь 2020 г.)

- KBC Bank (Словакия): Приобретение 99.44% акций OTP Banka Slovensko (ноябрь 2020 г.)

- KCB (Танзания): Приобретение 100% African Banking Corp. (Танзания) (ноябрь 2020 г.)

- KCB (Руанда): Приобретение 62,06% Banque Populaire du Rwanda (ноябрь 2020 г.)

- Vestjysk Bank & Den Jyske Sparekasse (Дания): слияние (ноябрь 2020 г.)

- Banco Fiorentino & Banca Alta Toscana (Италия): слияние (ноябрь 2020 г.)

- Istituto Bancario del Lavaro (Италия): Приобретение Banca Capasso Antonio (ноябрь 2020 г.)

- Cofiter & Confidi.net (Италия): Слияние (ноябрь 2020 г.)

- I&M Bank (Уганда): Приобретение Orient Bank (ноябрь 2020 г.)

- Dubai Islamic Bank & Noor Bank (ОАЭ): слияние (ноябрь 2020 г.)

- Jýsan Bank (Казахстан): Приобретение 99,76% акций АТФБанка (ноябрь 2020 г.)

- MKB Bank, Budapest Bank & Takarékszövetkezeti (Венгрия): слияние (октябрь 2020 г.)

- Credem & Cassa di Cento (Италия): слияние (октябрь 2020 г.)

- National Commercial Bank & Samba Financial Group (Саудовская Аравия): слияние (октябрь 2020 г.)

- Sydbank (Дания): Приобретение Alm.Brand Bank (октябрь 2020 г.):

- Access Bank (Мозамбик): Приобретение доли в African Banking Corporation Mozambique (сентябрь 2020 г.)

- Sparekassen Vendsyssel & Salling Bank (Дания): слияние (сентябрь 2020 г.)

- CaixaBank & Bankia (Испания): слияние (сентябрь 2020 г.)

- Банк Бахрейна и Кувейта (Бахрейн): Приобретение Ithmaar Bank (сентябрь 2020 г.)

- Nova KBM & Abanka (Словения): слияние (сентябрь 2020 г.)

- Volksbanken и Mindener (Германия): слияние (август 2020 г.)

- Тандем Банк (Великобритания): Приобретение Allium (август 2020 г.)

- Мособлбанк и Финансовый Бизнес Банк (Россия): Слияние (август 2020)

- Sapelle International Bank Liberia (Либерия): Приобретение GN Bank Liberia (август 2020 г.)

- Access Bank (Замбия): Приобретение Cavmont Bank (август 2020 г.)

- Savings Bank Group (Финляндия): Приобретение доли в Nooa Savings (август 2020 г.)

- I&M (Уганда): Приобретение 90% Orient Bank (июль 2020 г.)

- InsingerGilissen и Quintet Private Bank (Дания): слияние (июль 2020 г.)

- First National Bank Ghana и GHL Bank (Гана): слияние (июль 2020 г.)

- Кредитный союз Glenamaddy и Кредитный союз Сент-Джарлата (Ирландия): слияние (июль 2020 г.)

- Equity Group Holdings (Демократическая Республика Конго): Приобретение 66.5% Banque Commerciale du Congo (июнь 2020 г.)

- Société Générale (Франция): Приобретение Shine (июнь 2020 г.)

Стратегические слияния и поглощения — пандемия COVID-19 создает возможности для

человек.Основные моменты сделки:

White & Case представляла Alpha Bank при приобретении 60% Cepal Hellas Financial Services, греческой компании, предоставляющей услуги по управлению ссудами и дебиторской задолженностью, у Centerbridge Partners.

Доходы инвестиционных банков в 12 крупнейших мировых банках должны вырасти «как минимум на 30-40%» в годовом исчислении в 2020 году после достижения многолетних максимумов во втором полугодии 2020 года.S&P Global (сентябрь 2020 г.)

Приобретено:

- Spar Nord Bank (Дания): Приобретение датского бизнеса BankNordik (декабрь 2020 г.)

- Société Générale (Франция): Приобретение Reezocar (декабрь 2020 г.)

- Арбутнот (Великобритания): Приобретение Asset Alliance (декабрь 2020 г.)

- Banque Misr и Al Ahly Capital (Египет): Приобретение 20% IBAG (ноябрь 2020 г.)

- Сантандер (Германия): Приобретение европейского бизнеса Wirecard (ноябрь 2020 г.)

- One Swiss Bank (Швейцария): Приобретение 60.4% Banque Profil de Gestion (ноябрь 2020 г.)

- Commerzbank (Германия): Приобретение comdirect (ноябрь 2020 г.)

- Bank Trust (Россия): Приобретение Inteco (октябрь 2020 г.)

- Интеза Санпаоло (Швейцария): Приобретение REYL & Cie (октябрь 2020 г.)

- Nordea (Норвегия): Приобретение SG Finans (октябрь 2020 г.)

- Metro Bank (Великобритания): Приобретение RateSetter (сентябрь 2020 г.)

- SpareBank 1 SR-Bank (Норвегия): Приобретение Fast Solutions (сентябрь 2020 г.)

- BPER Banca (Италия): Приобретение 532 филиалов Intesa-UBI (сентябрь 2020 г.)

- Railsbank (Великобритания): Приобретение Wirecard UK (август 2020 г.)

- Standard Bank (Южная Африка): Приобретение TradeSafe (август 2020 г.)

- BBVA (Мексика): Приобретение дополнительных 50% Adquira Mexico (август 2020 г.)

- Metro Bank (Великобритания): Приобретение RateSetter (август 2020 г.)

- Совкомбанк (Россия): Приобретение Совеста (июль 2020 г.)

- BNP Paribas / Arval (Австрия): Приобретение UniCredit Leasing Fuhrparkmanagement (июль 2020 г.)

- Nordea (Норвегия): Приобретение профессиональных и индивидуальных пенсионных портфелей Frende Livsforsikring (июль 2020 г.)

- EBASE (Германия): Приобретение подразделения Augsburger Aktienbank по работе с ценными бумагами (июль 2020 г.)

СП:

- ABN AMRO (Амстердам): Совместное брокерское предприятие с ODDO BHF (сентябрь 2020 г.)

- Исламский банк Абу-Даби (Абу-Даби / Израиль): Банковское СП с Bank Leumi (сентябрь 2020 г.)

- Emirates NDB (Дубай / Израиль): Банковское СП с Bank Hapoalim (сентябрь 2020 г.)

Инвестиции в Финтех

См. Отчет «Финтех» в этой серии.

Широкая вселенная покупателей

Частный капитал:

- AfricInvest (Гана): Приобретение доли меньшинства в Fidelity Bank Ghana (ноябрь 2020 г.)

- Silver Lake (Франция): Приобретение Groupe Meilleurtaux (октябрь 2020 г.)

- Ripplewood (Саудовская Аравия): Приобретение 6% акций Banque Saudi Fransi (сентябрь 2020 г.)

- GFH (Бахрейн): Приобретение дополнительных 50,4% Global Banking Corp (август 2020 г.)

- Goldman Sachs (Южная Африка): Приобретение 5.32% Capitec Bank (июль 2020 г.)

- Blackstone (Нидерланды): Приобретение NIBC (июль 2020 г.)

Управляющие активами:

- Компании группы капитала (Франция): Приобретение дополнительных 5,1% Société Générale (август 2020 г.)

Иностранный небанковский банк:

- Freedom Holding (Казахстан): Приобретение Банка Касса Нова (август 2020 г.)

Сверхвысокий капитал / Семейные офисы / Группы частных инвестиций:

- Насер Абдулла Хуссейн Лута (Пакистан): Инвестиции в акции Summit Bank (сентябрь 2020 г.)

- Мохамед Хеди Бен Айед (Тунис): Приобретение еще 2.21% WIFAK Bank (август 2020)

- Olimpiu Balas (Румыния): Приобретение 63% Bank Rail (июль 2020 г.)

- Томас Оливо (Испания): Приобретение 2,18% Unicaja Banco (июль 2020 г.)

Управляющие активами выгружают банковские инвестиции

- PSG Financial Services (Южная Африка): Продажа 1,47% Capitec Bank Holdings (июль 2020 г.)

Жесткая конкуренция

Управление пруденциального регулирования Великобритании опубликовало консультационный документ о новых предлагаемых правилах для банков-претендентов и других несистемных кредиторов, выступающих за «более простой, но разумно надежный» режим для банковского сектора Великобритании.S&P Global (июль 2020 г.)

Barclays, HSBC, Lloyds, NatWest и Santander подписали Fintech Pledge, призванный стимулировать развитие сектора за счет помощи в установлении эффективных и прозрачных коммерческих партнерских отношений между банками и финтех-компаниями. Finextra (сентябрь 2020 г.)

Основные моменты сделки:

White & Case консультировала Novator Partners по вопросам инвестирования в последующие инвестиции серии G в Monzo Bank Limited.

Банки Challenger:

- HighSage (Великобритания): Приобретение миноритарной доли в OakNorth Bank (сентябрь 2020 г.)

Цифровые плееры:

- Monzo Bank: Успешный раунд серии G на 250 миллионов фунтов стерлингов (ноябрь 2020 г.)

- Лунный: Успешный раунд финансирования серии C в размере 40 млн долларов США от существующих инвесторов (октябрь 2020 г.)

- Chime: Успешный раунд финансирования серии F в размере 485 миллионов долларов США, возглавляемый Коуэю, Iconiq, Tiger Global, Whale Rock Capital, General Atlantic, Access Technology Ventures, Dragoneer и DST Global (сентябрь 2020 г.)

- Neon Pagamentos: Успешный раунд финансирования серии C на сумму 300 миллионов долларов США, проводимый General Atlantic (сентябрь 2020 г.)

- неон: Успешно 5 долларов США.5-миллионный раунд финансирования, проводимый Helvetia (сентябрь 2020 г.)

Новых участников:

- Pennyworth: запуск в Великобритании (октябрь 2020 г.)

- Памятник: Запуск в Великобритании (октябрь 2020 г.)

- Griffin: Успешный раунд финансирования в размере 6,5 миллионов фунтов стерлингов (ноябрь 2020 г.)

- Aidexa: Успешный раунд начального финансирования в размере 45 миллионов долларов США (ноябрь 2020 г.)

- Vivid Money: Успешный раунд финансирования серии A в размере 15 миллионов долларов США, проводимый Ribbit Capital (ноябрь 2020 г.)

- Лили: Успешный раунд финансирования серии A в размере 15 миллионов долларов США, проводимый Группой 11 (октябрь 2020 г.)

- Greenwood: Успешный раунд начального финансирования в размере 3 млн долларов США (октябрь 2020 г.)

- Hammock: Успешный раунд начального финансирования в размере 1 млн фунтов стерлингов под руководством Fuel Ventures и Ascension Ventures (август 2020 г.)

- Bследующий: Успешный раунд финансирования серии A в размере 11 миллионов евро, проведенный Speedinvest (август 2020 г.)

- Progetto Banca Идея: Успешный раунд венчурного финансирования на сумму 45 млн евро, возглавляемый Generali (июль 2020 г.)

- Memo Bank: Успешный раунд финансирования серии B на сумму 23 млн долларов США под руководством BlackFin Capital Partners (июнь 2020 г.)

А вот и BigTech

Крупные технологические компании, такие как Amazon, Alibaba и Facebook, возможно, предоставили в 2019 году по всему миру кредитов на сумму до 572 млрд долларов США, что почти вдвое превышает сумму, предоставленную финтех-компаниями, которые, по оценкам, составили около 223 млрд долларов США в 2019 году.S&P Global (сентябрь 2020 г.)

- Opera (Цифровой банкинг): Приобретение Fjorde Bank (июль 2020 г.)

Активисты выходят из спячки

Инвесторы-активисты, настаивающие на изменениях в корпоративной Италии, все больше и больше расходятся с правительством, а не с бизнес-боссами из-за растущего аппетита государства к вмешательству. Financial Times (декабрь 2020 г.)

J.P. Morgan привнесла в свое подразделение активистов опыт заключения сделок и рынков капитала в ожидании новых кампаний.Financial Times (август 2020 г.)