Як розрахувати рентабельність підприємства. Формула рентабельності! – Бізнес-UA!

Займаючись бізнесом, важливо розуміти, наскільки ваша діяльність ефективна. За однією лише величиною прибутку цю ефективність визначити неможливо. Адже для того, щоб отримати прибуток, потрібно спочатку використовувати будь-які ресурси, будь то гроші, обладнання і так далі. Тому те, що ви вкладаєте, теж не можна скидати з рахунків. Показник рентабельності враховує і прибуток, і витрати, тому з його допомогою можна найбільш точно визначити, наскільки ваш бізнес результативний.

Рентабельність підприємства

Говорячи по-простому, рентабельність – це співвідношення прибутку і витрат, виражене у відсотках. Рентабельність є відносним показником, і вона необхідна для аналізу господарської та економічної діяльності будь-якого підприємства. Саме через таку відносності, показники рентабельності двох і більше різних підприємств можна порівнювати один з одним і розуміти таким чином, яке з них є більш ефективним.

На рентабельність можуть впливати різні чинники: і джерела капіталу, і вартість активів, оборотних коштів, і розмір виручки, і ще багато чого. Рентабельність дозволить нам побачити, скільки прибутку ми отримали з кожного витраченого долара, гривні (або іншої валюти, з якою ви працюєте).

Розрахунок рентабельності підприємства

Щоб отримати показник рентабельності, необхідно чистий прибуток розділити на величину всіх витрат. Відрізок часу і для першого показника, і для другого, природно, беремо один і той же. Формула розрахунку рентабельності виглядає так:

РП = БП / СА * 100%. розшифровуємо:

РП – рентабельність підприємства;

БП – сума балансового прибутку. Щоб її розрахувати, потрібно взяти суму виручки за певний відрізок часу, відняти собівартість продукції і різні організаційні витрати.

СА – вартість активів. Тут потрібно скласти вартість виробничих фондів, оборотних активів і необоротних активів.

Рентабельність сама по собі мало що може сказати про розвиток підприємства. Судити про ефективність бізнесу по одній тільки цифрі буде не зовсім розумно. Потрібно це питання розглядати в комплексі. Тому важливо розраховувати і аналізувати такі види рентабельності, як рентабельність виробництва, рентабельність активів і рентабельність продажів.

Судити про ефективність бізнесу по одній тільки цифрі буде не зовсім розумно. Потрібно це питання розглядати в комплексі. Тому важливо розраховувати і аналізувати такі види рентабельності, як рентабельність виробництва, рентабельність активів і рентабельність продажів.

Як розрахувати рентабельність виробництва

Жодне виробниче підприємство не може обійтися без цього показника. Це найголовніша характеристика ефективності виробництва. Етапи розрахунку рентабельності виробництва такі:

1. Беремо бухгалтерський баланс і “дістаємо” звідти балансовий прибуток.

2. Розраховуємо середньорічну вартість основних фондів. Для цього: складаємо основні фонди станом на 1 число кожного місяця, складаємо основні фонди на початок і кінець року, потім ділимо отриману суму на два. Підсумкове число ділимо на 12 – стільки місяців в році. Якщо ви берете за звітний період не рік, а інший період, то ділите на відповідну кількість місяців.

3. З балансу підприємства знову “дістаємо” середню вартість оборотних коштів.

4. Нарешті переходимо до розрахунку рентабельності виробництва. Щоб отримати цей показник, необхідно балансовий прибуток розділити на середньорічну вартість оборотних коштів.

Як розрахувати рентабельність активів

Показник рентабельності активів дозволяє побачити, наскільки добре працює капітал підприємства. Рентабельність активів не повинна бути сильно низькою – так як це буде говорити про те, що капітал не працює, але і не повинна бути дуже високою, так як може послужити причиною відсутності резервного капіталу, що теж не є добре.

Рентабельність активів розраховується наступним чином:

1. Витягуємо з бухгалтерської звітності величину обсягу продажів за звітний період.

2. Визначаємо собівартість продукції.

3. Розраховуємо операційні витрати все за цей же період.

4. До отриманими показниками собівартості і витрат додаємо суму податкових платежів, що сплачуються до бюджету. Із загального обсягу продажів віднімаємо отриману суму. У нас виходить чистий прибуток.

У нас виходить чистий прибуток.

5. З бухгалтерської звітності витягуємо суму сукупних активів. Чистий прибуток ділимо на сукупні активи – це і є ваша рентабельність активів.

Як розрахувати рентабельність продажів

Якщо і рентабельність виробництва у вас на хорошому рівні, і рентабельність активів теж оптимальна, але при цьому загальна рентабельність підприємства вас засмучує, можливо, проблему варто шукати в продажах.

Визначаємо рентабельність продажів:

1. Обчислюємо виручку від продажу продукції за звітний період.

2. Дістаємо з бухгалтерської документації чистий прибуток.

3. Суму чистого прибутку ділимо на виручку від реалізації – і ось ваша рентабельність продажів.

Щоб найбільш повно побачити картину поточного стану справ, порівняйте показник рентабельності продажів за один звітний період з аналогічним за інший звітний період. Якщо рентабельність продажів постійно знижується, або ж стався різкий спад в одному з періодів – це серйозний привід провести глибокий економічний аналіз.

Формула розрахунку рентабельності підприємства в Україні

Займаючись підприємницькою діяльністю, вкрай необхідно знати, наскільки ефективний ваш вид діяльності. За сумою доходу оцінити ефективність вкрай складно. Для отримання прибутку необхідно використати якийсь вид ресурсу (обладнання, гроші й тому подібне).

Важливо виключати з розрахунку вкладені ресурси. Показник рентабельності включає і дохід, і витрати, тому цей показник допомагає визначити, реальний дохід від вашого бізнесу.

Рентабельність підприємства що це?Простими словами, рентабельність це показник витрат і прибутку у відсотковому співвідношенні. Цей відносний показник, що дає можливість проаналізувати будь-яку економічну діяльність.

Саме такий показник дозволяє порівняти декілька підприємств і визначити, яке є більш прибутковим.

На рентабельність, крім прибутку і витрат, впливають і такі показники: джерела капіталу, сума виручки, оборотні кошти та багато іншого. Рентабельність дозволяє побачити, скільки ви вкладаєте в бізнес і скільки прибутку ви змогли отримати.

Рентабельність дозволяє побачити, скільки ви вкладаєте в бізнес і скільки прибутку ви змогли отримати.

Для отримання показника рентабельності, слід чистий прибуток поділити на суму загальних витрат. Зрозуміло, що для розрахунку, необхідно брати до уваги однаковий відрізок часу. Розрахункова формула маж наступний вигляд:

РП = БП / СА * 100%, де:

РП – рентабельність;

БП – сума прибутку. Для її отримання знадобиться взяти розмір виручки за розрахунковий період, та відняти всі витрати пов’язані з виробництвом.

СА – вартість активів. Для визначення цієї величини слід підрахувати суми необоротних і оборотних активів.

Один лише показник рентабельності не дуже багато розкаже про стан підприємства. Говорити про успішність бізнесу, керуючись одним показником неможливо. Тому слід, аналізувати й інші підвиди ренти, серед них рентабельність виробництва, активів та продажів.

Найголовнішим показником ефективності підприємства являється рентабельність виробництва. Розрахунок рентабельності відбувається за таким алгоритмом:

- З бухгалтерського балансу необхідно визначити балансовий прибуток.

- Наступним кроком слід визначити середню вартість головних фондів. Щоб визначити цей показник, необхідно:

- скласти головні фонди на перше число кожного місяця, додати основні фонди станом на початок і кінець року;

- розділити отриману суму на два;

- отримане число розділити на 12 – кількість місяців в році. (при розрахунку, наприклад, за квартал слід розділити суму на кількість розрахункових місяців).

- Визначте середній розміроборотних коштів.

- Перейдемо безпосередньо до розрахунків. Для отримання числового результату слід розділити прибутковий баланс на середню вартість обороту капіталу.

Щоб оцінити працездатність капіталу організації, слід розрахувати рентабельність активів. Цей показник не повинен бути надто високим, оскільки це буде свідчити про відсутність резервів, та надто низьким, що означитиме, що капітал працює недостатньо.Потенціал капіталу ви використовуєте не у повному обсязі.

Цей показник не повинен бути надто високим, оскільки це буде свідчити про відсутність резервів, та надто низьким, що означитиме, що капітал працює недостатньо.Потенціал капіталу ви використовуєте не у повному обсязі.

Рентабельність активів визначають наступним способом:

- З бухгалтерських звітів вираховують обсяги продажів за період звітування.

- Визначають собівартість товарів.

- Розраховуються витрати за весь час.

- До отриманого числа слід додати розмір податкових внесків. Із всієї суми прибутку слід відняти вище отриману суму. Це і буде чистим прибутком.

- Із бухгалтерського звіту слід витягнути загальну суму активів. Розмір чистого прибуткуподілити на загальні активи – отримане число буде рентабельністю активів.

Якщо у вас хороший рівень рентабельності виробництва та оптимальні активи, але загальна рентабельність не задовольняє вас, слід шукати причини в продажах. Для визначення рентабельності реалізації слід дотримуватися наступного алгоритму:

Для визначення рентабельності реалізації слід дотримуватися наступного алгоритму:

- Вирахувати суму виторгу за необхідний період.

- З бухгалтерських звітів взяти суму чистого прибутку.

- Розмір чистого прибутку розділити на виручку від реалізованого товару- це і буде показник рентабельності продажу.

Щоб отримати повну картину стану підприємства, порівнюйте показники за різні звітні періоди чи квартали. Якщо ви помітили зниження продажів чи зниження було лише в певний період, слід серйозно проаналізувати всі дії підприємства. .

📢 Сподобалась стаття? Долучайся до нас у соціальній мережі 👍 Facebook та шукай наш канал у 👉 Telegram. Отримуй цікаві статті та новини відразу у стрічку!

Document

Мета заняття: закріпити у студентів теоретичні знання та розвинути практичні навички щодо розрахунку рентабельності виробів та рентабельності підприємства в цілому.

Теоретичні відомості

Ефективність виробництва − це узагальнене і повне відображення кінцевих результатів використання засобів, предметів праці і робочої сили на підприємстві за певний проміжок час.

Загальна методологія визначення економічної ефективності полягає у відношенні результату виробництва до затрачених ресурсів (витрат), тобто одержаного економічного ефекту до витрат на його досягнення.

Розрізняють результат самого процесу виробництва, який може виступати у формі чистої продукції підприємства, при¬бутку, і кінцевий народногосподарський результат роботи під¬приємства, який, крім обсягів виготовленої продукції, врахо¬вує її споживну вартість, значимість для суспільства.

Проблема підвищення ефективності виробництва полягає в забезпеченні максимально можливого результату на кожну одиницю затрачених трудових, матеріальних і фінансових ресурсів. Тому критерієм ефективності виробництва в макроекономічному масштабі є зростання продуктивності суспільної праці.

Одним із показників ефективності діяльності підприємства є рентабельність. Рентабельність – це ступінь дохідності, вигідності, прибутковості бізнесу. Її вимірюють за допомогою цілої системи відносних показників, що характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничної, комерційної, інвестиційної тощо), вигідність виробництва продукції і послуг окремих видів. Рентабельність − це відносний показник, що характе¬ризує рівень ефективності (дохідності) роботи підприємства.

Рентабельність – це ступінь дохідності, вигідності, прибутковості бізнесу. Її вимірюють за допомогою цілої системи відносних показників, що характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничної, комерційної, інвестиційної тощо), вигідність виробництва продукції і послуг окремих видів. Рентабельність − це відносний показник, що характе¬ризує рівень ефективності (дохідності) роботи підприємства.

Показники рентабельності повніше, ніж прибуток, характеризують результати господарювання, тому що їхня величина відображає співвідношення ефекту з вкладеним капіталом або спожитими ресурсами. Їх використовують для оцінювання діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні.

Показники рентабельності можна об’єднати в кілька груп.

1. Показники, що базуються на витратному підході. До них відносять:

а) рентабельність продукції;

б) рентабельність операційної діяльності;

в) рентабельність інвестиційної діяльності;

г) рентабельність окремих інвестиційних проектів;

д) рентабельність звичайної діяльності.

2. Показники, що характеризують прибутковість продажів. До них відносять:

а) валову рентабельність продажів;

б) чисту рентабельність продажів.

3. Показники, в основі яких лежить ресурсний підхід. До них відносять:

а) рентабельність сукупних активів або загальну рентабельність;

б) рентабельність операційного капіталу;

в) рентабельність основного капіталу;

г) рентабельність оборотного капіталу;

д) рентабельність власного капіталу.

Загальна рентабельність виробництва (ефективність виробництва) розраховується за такою формулою:

Прибуток від реалізації продукції становить:

Виручку від реалізації усієї продукції можна розрахувати за такою формулою:

Сукупну собівартість реалі¬зованої продукції можна розрахувати таким чином:

У собівартість одиниці продукції включаються такі витрати:

Основна заробітна плата, яка включається в собівартість одиниці продукції, називається розцінкою і розраховується в залежності від системи, форми та виду нарахування оплати праці (детальніше дивись практичну роботу № 5). В даному випадку оплату праці нараховують за прямою відрядною системою оплати праці:

В даному випадку оплату праці нараховують за прямою відрядною системою оплати праці:

Тарифні ставки і-го розряду визначаються мно¬женням тарифної ставки першого розряду (С1) на тарифний коефіцієнт відповідного тарифного розряду (Кі):

Якщо розряд є середнім, то формула 10.8 трансформується в таку:

Середній тарифний коефіцієнт розраховується за такою формулою:

Додаткова заробітна плата розраховується за такою формулою:

Нарахування на заробітну плату розраховуються як визначений відсоток (від 36% до 40%) від суми основної та додаткової заробітної плати.

Амортизація обладнання, комп’ютерів та приміщень, які використовувались для розробки нового технічного рішення, розраховується за прямолінійним методом. Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації наведені у табл. 9.2 згідно з п. 145.1 Податкового кодексу.

Прямолінійний (рівномірний) метод передбачає щорічне перенесення на собівартість продукції однакової частини вартості основних фондів протягом усього термі¬ну їх служби: річна сума амортизації визначається діленням вартості, яка амортизується (первісна вартість мінус ліквідаційна,

якщо остання більша за нуль), на очікуваний період часу використання об’єкта основних засобів.

Спрощені витрати на енергію та паливо на одиницю продукції можна розрахувати, використавши таку формулу:

Рентабельність продукції обчислюють як відношення прибутку від реалізації до виплати процентів і податків до суми витрат на реалізовану продукцію:

Вона показує, скільки прибутку має підприємство з кожної гривні, витраченої на виробництво і реалізацію продукції. Її можна розраховувати в цілому по підприємству, по окремих його сегментах і за видами продукції.

Рентабельність окремих видів продукції розраховується таким чином:

Рентабельність операційної діяльності – цей показник характеризує окупність витрат операційної діяльності. Він повніше від рентабельності продукції відображає результати роботи підприємства, оскільки при його розрахунку враховуються не лише реалізаційні, а й позареалізаційні результати, що належать до основної діяльності.

Рентабельність продажів (обороту) – характеризує ефективність виробничої і комерційної діяльності підприємства.

Рентабельність (дохідність) операційного капіталу – характеризує дохідність капіталу, задіяного в основній діяльності (постачання, виробництво та збут продукції).

Рентабельність (дохідність) сукупного капіталу – характеризує дохідність всього сукупного капіталу, вкладеного в активи підприємства.

Рівень рентабельності продукції (коефіцієнт окупності витрат), розрахований в цілому по підприємству залежить від трьох основних факторів першого порядку: зміна структури реалізованої продукції, її собівартості і середніх цін реалізації.

Щоб розрахувати зміну загаль¬ної рентабельності виробництва в порівнянні з середньогалузевою потрібно скористатися такою формулою:

Границі рентабельності не встановлюються, а основними факторами підвищення рентабельності можуть бути:

а) при оцінюванні рентабельності виробництва:

1) ріст прибутку;

2) зменшення вартості основних виробничих фондів та за¬лишків нормованих оборотних засобів;

б) при оцінюванні рентабельності окремих видів продукції:

1) зниження собівартості виробів.

Завдання для самостійного виконання

На одному із цехів Вінницького хлібозаводу виготовляють продукцію двох видів: тістечка «Ластівка» (А), тістечка «Насолода» (Б). Годинна тарифна ставка 1-го розряду визначається згідно з чинним законодавством, на 01.10.2015 року вона склала 8,25 грн/год. На підприємстві застосовується пряма відрядна форма оплати праці.

Амортизаційні відрахування на всю партію розраховуються за прямолінійним методом за четвертий рік праці обладнання. Інші витрати на виробництво продукції складають 150% для всіх видів продукції. Для спрощення розрахунків всі податки дорівнюють нулю. Середньогалузева рентабельність дорівнює 16,2%.

Порядковий номер показника, поданого у таблиці 10.3

1. Сировина і матеріали на одиницю продукції, коп.

2. Допоміжні матеріали на одиницю продукції, коп.

3. Нормативна трудомісткість виробу, н-хв.

4. Середній розряд робіт.

5. Додаткова заробітна плата, %.

6. Відрахування на соціальні заходи, %.

7. Кількість основних виробничих фондів, які амортизуються, шт.

Порядковий номер показника, поданого у таблиці 10.4

1. Частина первісної вартості основних виробничих фондів, які амортизуються, на перший рік експлуатації, тис. грн.

2. Затрати на енергію та паливо на весь випуск продукції, тис. грн.

3. Річний обсяг реалізації, тис. шт.

4. Відпускна ціна, грн.

5. Середньорічна вартість основних виробничих фондів, млн грн.

6. Середньорічна вартість нормованих оборотних засобів тис. грн.

Керуючись даними таблиць10.3 та 10.4, потрібно

1. Розрахувати показники рентабельності окремих виробів.

2. Розрахувати показники рентабельності продукції.

3. Розрахувати показники загальної рентабельності виробництва.

4. Розрахувати зміну загаль¬ної рентабельності виробництва в порівняні з середньогалузевою.

5. Зробити загальні висновки.

Питання для самоконтролю

1. Показники ефективності використання активів.

2. Суть і характеристика загальної ефективності діяльності підприємства.

3. Показники ефективності виробництва та соціальна ефективність.

4. Суть рентабельності та її види.

5. Основні фактори підвищення рентабельності.

6. Що таке операційний прибуток?

7. Перерахуйте показники рентабельності, що базуються на витратному підході.

8. Перерахуйте показники рентабельності, в основі яких лежить ресурсний підхід.

9. Дайте визначення терміна валова рентабельність продажів.

10. Дайте визначення терміна рентабельність сукупних активів.

11. Дайте визначення терміна рентабельність оборотного капіталу.

12. Дайте визначення терміна рентабельність власного капіталу.

13. Дайте визначення терміна рентабельність операційної діяльності.

14. Дайте визначення терміна рентабельність оборотного капіталу.

Тестові завдання

1. Прибуток –це:

Прибуток –це:

а) дохід від продажу продукції;

б) це частина доходу, що залишається підприємству після відшкодування усіх витрат, пов’язаних з виробництвом, реалізацією продукції та іншими видами діяльності;

в) загальний дохід підприємства після його оподаткування;

г) це різниця між доходом і виробничою собівартістю продукції.

2. Операційний прибуток – це:

а) загальний прибуток підприємства, одержаний від усіх видів діяльності, до його оподаткування і розподілу;

б) прибуток від спільної діяльності підприємств, проценти з реалізації акцій, облігацій та інших цінних паперів, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов’язань, доходи від володіння борговими зобов’язаннями, роялті;

в) прибуток, що визначається коригуванням балансового прибутку на

операційні витрати;

г) прибуток, що поступає у розпорядження підприємства після сплати податку на прибуток.

3. Прибуток до оподаткування – це балансовий прибуток скорегований на витрати до яких входять:

а) витрати від інвестиційної діяльності;

б) витрати на створення резервного фонду;

в) амортизаційні відрахування;

г) витрати на розрахунки кредитів.

4. Прибуток до оподаткування – це балансовий прибуток скорегований на витрати до яких не входять:

а) витрати на заробітну плату з нарахуваннями;

б) витрати на рентні платежі;

в) витрати на сплату заборгованостей;

г) транспортні витрати.

5. Що не враховується у виручку від реалізації при визначенні прибутку від реалізації:

а) тільки ПДВ;

б) ПДВ і акцизний збір;

в) акцизний збір і податок на прибуток;

г) тільки акцизний збір.

6. Прибуток від позареалізаційних операцій не включає:

а) проценти від реалізації акцій;

б) проценти від реалізації облігацій;

в) доходи від володіння борговими зобов’язаннями;

г) надання послуг.

7. Рентабельність – це:

а) абсолютний показник, що характеризує рівень ефективності роботи підприємства;

б) відносний показник, що характеризує рівень ефективності роботи підприємства;

в) абсолютний показник, що характеризує рівень збитковості роботи підприємства;

г) відносний показник, що характеризує рівень збитковості роботи підприємства;

8. Показники рентабельності:

а) гірше, ніж прибуток, характеризують результати господарювання;

б) повніше, ніж прибуток, характеризують результати господарювання;

в) в однаковій мірі з прибутком характеризують результати господарювання;

г) не можна порівнювати з прибутком для характеристики результатів господарювання.

9. До показників рентабельності не належать:

а) показники, що базуються на витратному підході;

б) показники, що характеризують прибутковість продажів;

в) показники, які базуються на підході дохідності;

г) показники, в основі яких лежить ресурсний підхід.

10. До показників рентабельності, які базуються на витратному підході, належить:

а) валова рентабельність продажів;

б) рентабельність сукупних активів;

в) рентабельність операційного капіталу;

г) рентабельність інвестиційної діяльності.

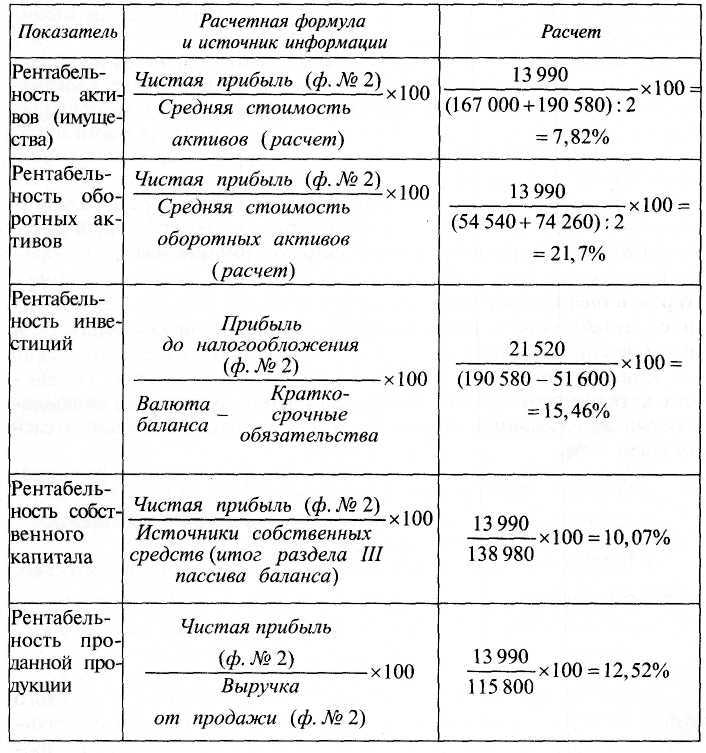

1.2 Види рентабельності. Аналіз рентабельності приватного підприємства «Сєвєродонецькспеценергоремонт-1»

Похожие главы из других работ:

Аналіз виробничої програми і її впливу на фінансові результати діяльності підприємства на прикладі Костопільського військового лісгоспу

3.2Аналіз рентабельності

Кінцеві результати діяльності характеризуються не лише показниками прибутку або збитку. Адже усі субєкти господарювання, які зацікавлені у віддачі від використаних ресурсів і вкладеного капіталу…

Аналіз діяльності підприємства

2.7.2 Аналіз рентабельності:

Із урахуванням наявності інформації у цьому розділі розрахуємо тільки один із видів рентабельності, а саме рентабельності реалізованої продукції. Рівень рентабельності реалізованої продукції обчислюється за формулою:…

Аналіз рентабельності ВАТ «СНВО ім. Фрунзе»

1.2 Показники рентабельності

Проблема рентабельності, методи її кількісного виміру постійно знаходиться в центрі уваги при розробці методичних і інструктивних матеріалів…

Аналіз рентабельності приватного підприємства «Сєвєродонецькспеценергоремонт-1»

1.1 Поняття рентабельності

Підсумки роботи компанії в зовнішній торгівлі підлягають оцінці за будь-який звітний період. У звязку з цим за даними обліку і звітності обчислюється система різних кількісних і якісних показників…

Аналіз фінансово-економічної діяльності підприємста

2.3.Аналіз рентабельності

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати показником рентабельності. Ступень прибутковості підприємства і характеризує рентабельність…

Аналіз фінансового стану ЗАТ КФ «Лагода» за 2007-2008 роки

3.3.2 Аналіз рентабельності

Для аналізу рентабельності нам необхідні наступні дані: Показник 2007 2008 Абсолютне відхилення Темп зростання Чистий дохід від реалізації 119310 169683 50373 1,4 Валовий прибуток 21327 20256 -1071 0…

Аналіз фінансового стану комунального підприємства «Чернігівське тролейбусне управління»

2.2 Оцінка рентабельності

На короткострокову і довгострокову платоспроможність підприємства впливає його здатність діставати прибуток. Якісним показником ефективності роботи підприємства є рентабельність…

Аналіз фінансового стану підприємства «Київська кондитерська фабрика кондитерської корпорації «ROSHEN»»

4.3 Показники рентабельності

№ Показник Формула розрахунку На початок року На кінець року 1 Коефіцієнт рентабельності активі 0,0003 0,0002 2 коефіцієнт рентабельності власного капіталу 0,0007 0,0009 3 Коефіцієнт рентабельності підприємства 0,0003 0…

Аналіз фінансового стану підприємства ПрАТ «Богуславський маслозавод»

3.2 Коефіцієнти рентабельності

№ Показник Формула розрахунку За звітний період За минулий період 1 Коефіцієнт рентабельності активів -1647/4788 19/5127 =0,004 або 0,4%- 2 коефіцієнт рентабельності власного капіталу -1647/1961- 19/353 = 0…

Аналіз фінансового стану ПП «Байда»

2.5 Аналіз рентабельності підприємства

Таблиця 2.4 Показники рентабельності підприємства № пор. Показник оцінки Порядок розрахунку або джерело отримання вихідних даних 4…

Економічна діяльність ОАО «Донецький металургійний завод»

2.6 Аналіз рентабельності

В умовах ринкових відносин велика роль показників рентабельності продукції , що характеризують рівень прибутковості (збитковості) її виробництва…

Організація виробництва по виготовленню мікросхем K235h5 та розрахунок їх собівартості

2.3 Розрахунок рентабельності

Рентабельність — це відносний показник ефективності роботи підприємства: Рентабельність розраховуємо за формулою: (34) де ПР — прибуток [грн]. СП — повна собівартість [грн]. Рен. = 0,652338 /6…

Основні теорії прибутку

1.1 Показники рентабельності

Показники рентабельності можна обєднати в декілька груп: Показники, які базуються на витратному підході…

Прибуток підприємства

2.3 Основні показники прибутку та види розрахунку рентабельності

Багатоканальне використання прибутку підсилюється з переходом економіки держави на основи ринкового господарства. В цих умовах господарюючі субєкти, отримавши фінансову самостійність і незалежність, мають право вирішувати…

Формування прибутку підприємства

2.3 Основні показники прибутку та види розрахунку рентабельності

Багатоканальне використання прибутку підсилюється з переходом економіки держави на основи ринкового господарства. В цих умовах господарюючі субєкти, отримавши фінансову самостійність і незалежність, мають право вирішувати…

Собівартість та рентабельність продукції. Реферат – Освіта.UA

Теоретичні основи рентабельності підприємства. Собівартість продукції

Теоретичні основи рентабельності підприємства

В умовах ринкових відносин, що характеризуються своєю динамічністю, доводиться постійно ухвалювати неординарні рішення, зв’язані з урахуванням фінансового положення підприємства. Наприклад, якщо темпи продажів підприємства падають, то чи зменшиться відповідно цьому виробництво товарів або підприємство повинно дотримуватися колишніх темпів розвитку, роблячи запас на майбутнє? Або якщо попит на продукцію сильно і несподівано збільшується, то чи можна з існуючих потужностей зняти більше продукції? Чи повинне підприємство розвивати нові технології, що вимагають значних капіталовкладень, або обмежитися інтенсифікацією праці?

Все це зрештою пов’язано з оцінкою використання ресурсів підприємства. Для оцінки рівня ефективності роботи підприємства одержуваний результат (валовий дохід, прибуток), зіставляється з витратами або використовуваними ресурсами. Порівняння прибули з витратами означає рентабельність, або, точніше, норму рентабельності.

На практиці використовуються два варіанти вимірювання норми рентабельності. Це відношення прибули до поточних витрат — витрат підприємства (собівартості) або до авансованих вкладень (основним виробничим фондам і оборотним коштам). Обох вимірників зв’язано між собою показником швидкості обороту авансованих вкладень.

У практиці роботи підприємств застосовується ряд показників рентабельності:

1. Рентабельність продукції можна розрахувати по всій реалізованій продукції і по окремих її видах. У першому випадку вона визначається як відношення прибули від реалізації продукції до витрат на її виробництво і реалізацію. Рентабельність всієї реалізованої продукції розраховується і як відношення прибули від реалізації товарної продукції до виручки від реалізації продукції; по відношенню балансового прибутку до виручки від реалізації продукції; по відношенню чистого прибутку до виручки від реалізації продукції. Показники рентабельності всієї реалізованої продукції дають уявлення про ефективність поточних витрат підприємства і прибутковості продукції, що реалізовується.

У другому випадку визначається рентабельність окремих видів продукції. Вона залежить від ціни, по якій продукція реалізується споживачеві, і собівартості по даному її вигляду.

2. Рентабельність виробничих фондів розраховується як відношення балансового прибутку до середньорічної вартості основних виробничих фондів і матеріальних оборотних коштів. Цей показник можна розрахувати і по чистому прибутку.

3. Рентабельність вкладень в підприємство визначається за вартістю майна, наявного в його розпорядженні. При розрахунку використовуються показники балансового і чистого прибутку. Вартість майна визначається по бухгалтерському балансу. Окрім прибутку при розрахунку рентабельності вкладень можна використовувати виручку від реалізації продукції. Цей показник характеризує рівень продажів на 1 рубель вкладень в майно підприємства.

Рентабельність власних засобів підприємства визначається відношенням чистого прибутку до його власних засобів, визначуваних по балансу. Доцільно розрахувати і віддачу довгострокових фінансових вкладень. Рентабельність довгострокових фінансових вкладень розраховується як відношення суми доходів від цінних паперів і пайової участі в інших підприємствах до загального об’єму довгострокових фінансових вкладень. Отриманий результат цікаво порівняти з рентабельністю виробничих фондів. У ряді випадків він може бути вище, ніж рентабельність виробничих фондів.

Для оцінки ефективності роботи підприємства недостатньо використовувати тільки показник прибули. Наприклад, два підприємства одержують однаковий прибуток, але мають різну вартість виробничих фондів, тобто суму основного капіталу і оборотних коштів.

Ефективніше працює те підприємство, у якого вартість виробничих фондів менша. Таким чином, для оцінки ефективності роботи підприємства необхідно зіставити прибуток і виробничі фонди, за допомогою яких вона створена. Це і є рентабельність.

Рентабельність — прибутковість, прибутковість підприємства; показник економічної ефективності виробництва промислового підприємства, який відображає кінцеві результати господарської діяльності. Її розраховують як відношення балансового прибутку до середньорічної вартості основного капіталу і. нормованих оборотних коштів.

Розрізняють два види рентабельності: рентабельність, розрахована на основі балансового (загальною) прибутку, і рентабельність, розрахована на основі чистого прибутку.

Основне джерело грошових накопичень підприємств — виручка від реалізації продукції, а саме та її частина, яка залишається за вирахуванням матеріальних, трудових і грошових витрат на виробництво і реалізацію цієї продукції. Тому важливе завдання кожного господарюючого суб’єкта — одержати більше прибули при найменших витратах шляхом дотримання строго режиму економії у витрачанні засобів і найбільш ефективного їх використання.

Витрати на виробництво і реалізацію продукції визначають рівень і структуру її собівартості. Виручка від реалізації продукції обчислюється в діючих цінах. При радикальній зміні управління економікою показник виручки від реалізації продукції стає одним з найважливіших показників діяльності підприємств.

Даний показник створює зацікавленість трудових колективів не стільки в зростанні кількісного об’єму продукції, що випускається, скільки в збільшенні об’єму реалізованої продукції (з урахуванням зниження залишків нереалізованої продукції). Це означає, що проводитися повинні такі вироби і товари, які відповідають вимогам споживачів і мають великий попит.

У цих цілях необхідно вивчати ринкові умови господарювання і можливості впровадження вироблюваної продукції на ринок шляхом розширення об’ємів її реалізації. З розвитком підприємництва і підвищенням конкуренції зростає відповідальність підприємств за виконання прийнятих на себе зобов’язань. Таким чином, показник виручки від реалізації продукції відповідає вимогам комерційного розрахунку і, у свою чергу, сприяє розвитку підприємницької діяльності.

Зацікавленість підприємств у виробництві і реалізації якісною, такою, що має попит на ринку продукції, відбивається на величині прибули, яка за інших рівних умов знаходиться в прямій залежності від об’єму реалізації цієї продукції.

Для оцінки ефективності роботи підприємства недостатньо використовувати тільки показник прибули. Наприклад, два підприємства одержують однаковий прибуток, але мають різну вартість виробничих фондів, тобто суму основного капіталу і оборотних коштів. Ефективніше працює те підприємство, у якого вартість виробничих фондів менша. Таким чином, для оцінки ефективності роботи підприємства необхідно зіставити прибуток і виробничі фонди, за допомогою яких вона створена. Це і є рентабельність.

Рентабельність — це прибутковість, прибутковість підприємства; показник економічної ефективності виробництва промислового підприємства, який відображає кінцеві результати господарської діяльності.

Аналізуючи прибуток за декілька років, необхідно встановити, яка склалася тенденція в її зміні, чи відображає вона збільшення ефективності роботи підприємства.

Якщо сума прибутку показує абсолютний ефект діяльності, то рентабельність характеризує міру цієї ефективності, тобто відносний рівень прибутковості підприємства або продукції, яка проводиться. У загальній формі рентабельність розраховують як відношення прибули до витрат або використовуваних ресурсів (капіталу).

Рентабельність в перший рік роботи підприємства, як правило, дуже низька, хоча наступні декілька років роботи підприємства спостерігається її зростання. З часом її величина стабілізується, а в кінці виробництва може почати падати. Однією з причин збільшення рентабельності може бути збільшення об’ємів виробництва.

Найбільш загальним показником діяльності підприємства є рентабельність підприємства. У цьому показнику синтезуються всі чинники виробництва і реалізації продукції, оборотність господарських засобів і фінансові результати.

Збільшення рентабельності підприємства пов’язане із збільшенням рентабельності продукції.

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності (виробничою, підприємницькою, інвестиційною), окупність витрат і т. д. Вони більш повно, чим прибуток, відображають остаточні результати господарювання, тому що їх величина показує співвідношення ефекту з наявними або використаними ресурсами. Їх використовують для оцінки підприємства і як інструмент в інвестиційній політиці і ціноутворенні.

Собівартість продукції

Ще одним важливим показником, що характеризує роботу підприємства, є собівартість продукції, робіт, послуг.

Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб’єктів господарювання.

Аналіз собівартості продукції, робіт і послуг має дуже важливе значення. Він дозволяє з’ясувати тенденції зміни даного показника, виконання плану по його рівню, визначити вплив чинників на його приріст, встановити резерви і дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.

Для виявлення фінансового результату необхідно зіставити виручку з витратами на виробництво продукції і її реалізацію, тобто з собівартістю продукції. Підприємство одержує прибуток, якщо виручка перевищує собівартість; якщо виручка рівна собівартості, то вдалося лише відшкодувати лише витрати на виробництво і реалізацію продукції і прибуток відсутній; якщо витрати перевищують виручку, то підприємство одержує збиток, тобто негативний фінансовий результат, що ставить його в складне фінансове положення, що не виключає і банкрутство.

Рентабельність — це відносний показник ефективності роботи підприємства. У загальній формі він обчислюється як відношення прибули до витрат.

Аврашков Л. Я. указує декілька способів розрахунку рентабельності. Він підкреслює, що рентабельність має ряд модифікацій. Перш за все потрібно відрізняти рентабельність використовуваних ресурсів (капіталу) і рентабельність продукції (витрат на її виробництво).

Рентабельність продукції характеризує ефективність витрат на її виробництво і збут. Перш за все, розраховується рентабельність реалізованої продукції (Рп)

Рп = Вр:Ср*100 (2.1)

Вр — виручка від реалізації

Ср — собівартість реалізованої продукції

Рентабельність продукції може розраховуватися як відношення прибули до об’єму реалізованої продукції.

Рентабельність використовуваних ресурсів залежно від обхвату останніх може бути визначена як рентабельність виробничих фондів, сукупних активів власного капіталу.

Рентабельність виробничих фондів (Рп) — традиційний показник на вітчизняних підприємствах, який на практиці називають рентабельність виробництва, розраховують по формулі:

Рп = П:Ко*100 (2.2)

П — загальний (валова) прибуток підприємства за рік

До — середня величина основних виробничих фондів і оборотних коштів підприємства за рік.

Потрібно мати на увазі, що така методика розрахунку рентабельності виробництва є недостатньо конкретною. Вона завищує цей показник, оскільки загальний прибуток містить надходження не тільки від виробництва, але і від інших форм діяльності. Це потрібно враховувати при аналізі ефективності виробництва. Волгин А. П. виділяє і такий вид рентабельності, як рентабельність активів і рентабельність власного капіталу.

Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства.

Ра = П:Са*100 (2.3)

Са — середня сума активів балансу підприємства

П — прибуток за рік

Рентабельність власного капіталу (Рк) показує ефективність використання активів, створених за рахунок власних засобів:

Рк = Пч:Кс*100 (2.4)

Пч — чистий прибуток за вирахуванням виплати відсотків за кредит

Кс — власний капітал

Величина власного капіталу приймається за даними балансу. Вона дорівнює сумі активів мінус всі боргові зобов’язання. Цей показник рентабельності цікавить в першу чергу акціонерів, оскільки він означає верхню межу дивідендів.

Недоліком цього методу є те, що при розрахунку передбачається незмінна величина річного прибутку на весь період експлуатації об’єкту інвестування. Крім того, майже неможливо оптимізувати певні об’єкти інвестування з певним річним прибутком.

Список літератури

1. Економіка підприємства: Підручник. / Під ред. Сафронова н. А. -М.: видавництво Юрист, 1998. -584 з.

2. Слуцкий г. В. Управління соціальним розвитком персоналу підприємства. Навчальний посібник. — М.: ГАУ, 1994. — 267 з.

3. Кибанов а. Я., Захаров д. К. Організація управління персоналом на підприємстві. — М.: ГАУ, 1995. — 314 з.

4. Віханській о. С., Наумов а. І. Менеджмент. — М.: Гардарки, 1999. -528с.

5. Нейлер в. А. Економіка підприємства: Курс лекцій. — Новосибірськ.: ИНФРА-М;1997, -132с.

6. Рульев в. А., Гуткевіч с. А. Основи менеджменту. / Методична допомога /- Мелітополь.: Видавництво ТГАТА, 1995. — 110 з.

7. Дятлов в. А. підвищення ефективності підприємства / Практичне пособие/ — М.: Наука, 1989. — 240 з.

8. Зайцев г. Г. Фінанси підприємств. — Спб.: Вид-во Спуеіф, 1997. -319с.

9. Волгин а. П., Матірко в. І. і ін. Управління підприємством в умовах ринкової економіки. — М.: Справа, 1997. -271 з.

10. Ансофф І. Стратегичеськоє управління: Пер. з англ. — М.: Економіка, 1989. -283 з.

11. Старобінській е. Е. Фінанси підприємства. — Спб.: Видавництво АТ «Бізнес-школа «Інтел-Синтез», 1995. — 255 з.

12. Кабушкин і. І. Основи економіки. — Мінськ: «Нове знання», 2000. — 336

13. Аврашков л. Я. Економіка підприємств. М.: Банки і біржі, ЮНИТИ, 1998. -172 з.

14. Волгин а. П. Економіка. — М.: Справа, 1999. — 421 з.

15. Шмален Г. Основи економіки. — М.: Суспільство «Знання» Росії, ЦИНО, 1996. -472с.

16. Закону України «Про господарські суспільства». // Відомості Верховної Ради України. — 1993. — №19. — З. 12-18.

17. Закон України «Про колективні договори». // Відомості Верховної Ради України. — 1991. — №28. — З. 31-37.

18. Закон України «Про підприємництво». // Відомості Верховної Ради України. — 1992. -№43. — З. 11-19.

19. Закон України «Про підприємства». // Відомості Верховної Ради України. — 1991. -№11. — З. 20-31.

20. Цивільний Кодекс України. // Відомості Верховної Ради України. — 1992. — №23. — З. 7-24.

23.03.2011

РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА ЯК ОСНОВНИЙ ПОКАЗНИК ЕФЕКТИВНОСТІ ЙОГО ДІЯЛЬНОСТІ

РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА ЯК ОСНОВНИЙ ПОКАЗНИК ЕФЕКТИВНОСТІ ЙОГО ДІЯЛЬНОСТІ

Рентабельність визначається як здатність компанії отримувати прибуток від своєї господарської діяльності, використовуючи її ресурси, і вона є економічним інструментом, який лежить в основі всіх рішень компанії щодо управління діяльністю та взаємовідносин з діловими партнерами і тому він набуває статусу основного критерію, що використовується для оцінки економічної ефективності. Рентабельність означає отримання доходу від реалізації продукції, який повинен перевищувати витрати. Як наслідок, прибутковість відображає ефективність всієї економічної діяльності підприємства.

Актуальність даної теми дуже важлива, тому що рентабельність вважається вирішальним інструментом механізму ринкової економіки для формування виробництва відповідно до потреб споживачів.

Окрему увагу варто приділити авторам-науковцям, в працях яких розглядалася дана тематика дослідження, а саме: Алькема В. Г., Безрученко І. В., Яремко З.М., Фаріон В.Я., Кошельок Г.В., Н.Л. Мєшкова, Є.В. Мних, О.В. Павловська, М.Д. Білик, Н.І. Власюк та ін.

Постановка питання. Основною метою статті є оцінка показників рентабельності підприємства та оцінка показників економічної активності.

Відповідно до поставленої мети були визначені такі завдання:

— описати особливості рентабельності підприємства у ринкових умовах

— розбір аналізу рентабельності

— дослідження шляхів розвитку виробництва

Результати дослідження. В першу чергу, треба звернути увагу на те, що головною метою діяльності підприємства є отримання прибутку і також дуже важливим є забезпечення високого показника рентабельності господарської діяльності підприємства.

Прибуток є провідною метою діяльності комерційного підприємства. Він показує ефективність діяльності підприємства. Варто звернути увагу, що прибуток є абсолютною величиною, яка вимірюється в грошових одиницях, в той час як у рентабельності відносний показник, якій відображає ступінь прибутковості підприємства. Отже, рентабельність визначає, як економічну категорію так і інструмент чистого доходу суспільства. Рентабельність — це відносний показник прибутковості, що характеризує ефективність господарської та фінансової діяльності підприємства.

Саме поняття «рентабельність» як і підприємства, держави та інше, має різні значення, але в усіх значеннях це вигода.

Що говорить про те, що підприємство працює рентабельно? Якщо клієнт купуючи певний товар або послугу, саме у цього підприємства, залишається задоволеним під послуги або товару, то за рахунок податків на рентабельність держава має можливість вирішувати економічні питання.

Дуже важко оцінити прибутковість підприємства тільки за показником прибутку, так як він не мав на увазі масштаби підприємства. Таким чином для аналізу прибутковості використовується відносний показник рентабельності.

Показники рентабельності можна поєднати у такі групи:

1. Ті, що характеризують складові рентабельності капіталу

2. Ті, що характеризують складові рентабельності активів

3. Ті, що характеризують інвестиції та рентабельності витрат

4. Ті, що характеризують рентабельність реалізації

Всі ці показники можуть обчислюватися з використанням: прибутку від операційної діяльності, чистого прибутку, прибутку до оподаткування та валового прибутку.

Виділяють такі основні показники рентабельності:

1. Показники рентабельності капіталу, що включають в себе: рентабельність сукупного капіталу та рентабельність власного капіталу.

2. Показники рентабельності активів, що включають в себе: рентабельність активів, необоротних активів, основних засобів, оборотних активів.

3. Показники рентабельності реалізації, що включають в себе: рівень валового прибутку, операційного прибутку та рівень чистого прибутку.

4. Витратні показники рентабельності, що включають в себе: рентабельність операційних витрат, витрати звичайної діяльності.

Отже, виходячи з цього, можна зазначити, що показниками рентабельності є відносні характеристики фінансових результатів підприємства і ефективності його діяльності. Вони вимірюють прибутковість підприємства з різних позицій і систематизуються відповідно до інтересів учасників економічного процесу.

На практиці рівень рентабельності господарської діяльності торгових підприємств зазвичай визначається відношенням прибутку до роздрібного товарообороту. Він показує, скільки відсотків становить прибуток у товарообігу. Цей рівень рентабельності слід розраховувати не по всьому балансу прибутку, а тільки по прибутку від реалізації товарів, так як фінансові результати від продажу основних засобів та інших активів, а також позареалізаційні доходи, витрати і втрати не перебувають у прямій залежності від зміни обсягу товарообігу . Цей показник називається рівнем рентабельності продажів і вважається одним з основних показників оцінки ефективності функціонування торговельних підприємств. Він знаходиться в прямій залежності від зміни рівня валового доходу і у зворотній від зростання або зниження рівнів витрат обігу та податків, що стягуються за рахунок реалізованих торговельних надбавок.

Вважається, що мінімальний рівень рентабельності продажів в роздрібній торгівлі в умовах формування і розвитку ринкового механізму повинен становити не менше 4-6% до обороту.

Рівень рентабельності продажів по окремих товарних групах і товарам неоднаковий. У зв’язку з цим зміна структури роздрібного товарообігу веде до підвищення або до зниження рівня рентабельності продажів торгового підприємства. Вплив зміни структури товарообігу на рівень рентабельності продажів торгового підприємства проявляється через рівень валового доходу та рівень витрат обігу.

Рівень рентабельності, обчислений відношенням прибутку до товарообігу, має істотний недолік: він не враховує, за яких господарських ресурсах (активах), власному і позиковому капіталі досягнутий кінцевий фінансовий результат і як ефективно вони використовуються. У зв’язку з цим економісти пропонують визначати рентабельність господарських ресурсів як відношення річної суми прибутку до середньорічної вартості довгострокових, нематеріальних і поточних (оборотних) активів. Він показує, скільки відсотків займає прибуток в активах підприємства або скільки копійок прибутку отримано з кожної гривні сукупного (загального) капіталу. У зарубіжній практиці його називають рівнем рентабельності сукупного капіталу (всіх активів). При обчисленні рентабельності сукупного капіталу в розрахунок слід включати всі виробничі основні фонди (власні, орендовані та безоплатно надані), інші довгострокові, нематеріальні активи і всі оборотні кошти. Фактичну середньорічну вартість довгострокових, нематеріальних і оборотних активів розраховують за даними бухгалтерських балансів.

Рівень рентабельності сукупного капіталу знаходиться в прямій пропорційній залежності від зміни суми прибутку і в зворотному — від зміни залишків довгострокових, нематеріальних і оборотних активів. Вплив цих факторів на рентабельність сукупного капіталу можна виміряти методом ланцюгових підстановок. Для цього попередньо визначають умовний рівень рентабельності сукупного капіталу при плановій сумі прибутку і фактичних середньорічних залишках довгострокових, нематеріальних і оборотних коштів. Потім з умовного рівня рентабельності сукупного капіталу віднімають плановий, і в результаті визначають вплив на його розмір зміни залишків господарських ресурсів. Якщо з фактичного рівня рентабельності сукупного капіталу відняти умовний, визначимо вплив на його розмір зміни суми прибутку. Отже, виходячи з цього робимо висновки, що основними завданнями аналізу рентабельності є:

— Оцінка ефективності діяльності підприємства на сьогоднішній день

— Оцінити зміни рентабельності на протязі певного часу

— Виявити які чинники вплинули на зміну рентабельності

Кожне підприємство має за ціль підвищити показники рентабельності. Але щоб прийти до цього, треба підвищувати рівень якості продукції: зменшувати собівартість та збитки матеріальних та трудових ресурсів та інше.

Висновки. Таким чином, показники рентабельності вказують на реальну величину прибутку у порівнянні з сумою витрат, капіталу та ресурсів, які сюди були вкладені. Аналіз рентабельності дає можливість:

— зрозуміти ефективність вкладення грошових ресурсів в підприємство та наскільки раціонально вони використовуються;

— підприємствам виробляти продукцію високої рентабельності, яка буде користуватись найвищим споживчим попитом та задовольняти їх потреби;

— в умовах ринкової економіки підвищити конкурентоспроможність.

PROFITABILITY OF THE ENTERPRISE AS THE MAIN INDICATOR OF THE EFFICIENCY OF ITS ACTIVITY

KUROCHKINA L., Student of the Faculty of Economics and Business

Kyiv National University of Technology and Design

UKRAINE

Abstract. The article analyzes such economic categories as «profit» and «profitability». Factors that can affect the state of profit and profitability of the enterprise are characterized. The main sources of profit of the enterprise are considered. Possible mechanisms of formation of financial results of the enterprise are investigated. The analysis of calculation of profitability of the enterprise is carried out and its basic kinds are defined.

Keywords: enterprise; efficiency of enterprise activity; economic efficiency; profit; profitability; mechanism of formation of financial results of the enterprise.

Рентабельность – 7 способов оценить эффективность бизнеса

Рентабельность это одна из основных метрик для измерения эффективности бизнеса для владельцев, инвесторов и кредиторов.

Основная цель бизнеса — генерировать прибыль, причем желательно в виде чистого денежного потока (net cash flow), а не просто приятной цифры в отчете о прибылях и убытках (Profit and Loss Statement, коротко – P&L).

Показатель рентабельности позволяет оценить с разных сторон как бизнес справляется с этой задачей. В то же время есть разные подходы к этой оценке и разные виды рентабельности.

Опишу основные на примере двух разных публичных компаний:

– крупнейшего украинского аграрного холдинга «Кернел», который обрабатывает более 600 тыс. гектар земли, лидера рынка производства подсолнечного масла и трейдера аграрной продукцией,

— и американской международной публичной компании Uber из Сан-Франциско, автора одноимённого мобильного приложения для поиска, вызова и оплаты такси и доставки еды. Моя «любимая» IT-компания, один из предводителей стаи «единорогов», капитализация которого составляет на данный момент почти $50 млрд., это скорее всего больше чем стоимость всех украинских черноземов.

Я специально взял абсолютно разные компании из различных отраслей, чтобы показать насколько разными бывают показатели рентабельности.

Итак, поехали – Kernel vs Uber.

— P&L Kernel – за финансовый год, который закончился 30 июня 2019 г. Финансовый год Kernel выбрал себе маркетинговый – с 01 июля по 30 июня,

— P&L Uber – за 9 месяцев 2019 г., у этой компании финансовый год совпадает с календарным,

Разные варианты маржи считаются снизу вверх в P&L, от чистой прибыли вверх до валовой маржи, есть основные 4 варианта.

Чистая рентабельность (Net Profit Margin)

Доля чистой прибыли в каждом долларе/евро/гривне выручки, считается по формуле

Чистая рентабельность = Чистая прибыль/Чистая выручка.

Net Profit Margin = Net Profit/Revenue.

Наверное самый важный показатель для бенефициаров компании. Чем выше чистая рентабельность, тем больше сумма, которая может быть направлена на выплату дивидендов.

Для кредиторов чистая маржа также очень важна, чем выше — тем больше шансов, что кредиты погасят.

Итак – Kernel имеет скромные 4,5% чистой рентабельности, но на фоне Uber с результатом -73,4% выглядит вполне прилично.

Операционная рентабельность (Operating Profit Margin)

Операционная рентабельность показывает эффективность компании без учета финансовых и не операционных затрат, а также суммы налога на прибыль или другими словами долю выручки, которая может быть направлена на покрытие этих затрат. Также называют рентабельностью продаж (Return of Sales, RoS).

Формула

Операционная рентабельность = Операционная прибыль/Чистая выручка

Operating Profit Margin (RoS) = Operating Profit/Revenue

Для инвесторов и кредиторов важно оценивать, насколько устойчивая операционная маржа компании. Чем больше колеблется – тем выше риск и неустойчивость бизнес-модели компании. Также полезно сравнивать операционную маржу разных компаний в одной отрасли.

У Kernel плюс 7%, Uber показывает минус 76%. Причина – колоссальные административные и сбытовые затраты, R&D и прочее.

EBITDA рентабельность (EBITDA Margin)

Показатель EBITDA используется для оценки долговой нагрузки, которую может «нести» бизнес (важно для кредиторов), а также для оценки стоимости компаний (важно для инвесторов).

Более подробно по поводу показателей EBITDA и EBIT, какие варианты расчетов применяются и многое другое на эту тему — можете прочитать в отдельной статье – «EBITDA – в чем секрет популярности?».

Формула

EBITDA рентабельность = EBITDA/Чистая выручка

EBITDA Margin = EBITDA/Revenue

Снова уверенная победа Kernel: +9% против -72%.

При расчете EBITDA компании Uber я использовал классическое определение. Хотя сама компания оперирует корректированным или adjusted EBITDA, но попытки «натянуть» за счет 13(!) корректировок все равно оставляют этот показатель в глубоком минусе.

Понятно, что по отношению к Uber EBITDA маржа не выступает критерием оценки стоимости компании. Традиционная математика не дает возможность с использованием мультипликатора получить стоимость компании в $50 млрд. (а перед IPO в мае 2019 г. говорили об $120 млрд.) имея отрицательную EBITDA в $7,3 млрд. (и это даже не за финансовый год, а за 9 месяцев).

Валовая рентабельность (Gross Margin)

Валовая маржа, самый верхний уровень рентабельности в P&L показывает насколько эффективна компания в создании товара или услуги в сравнении с конкурентами.

Формула

Валовая рентабельность = (Чистая выручка – Себестоимость)/Чистая выручка

Gross margin = (Revenue – Gost of sales)/Revenue.

По данной метрике победу празднует Uber: 48% против 9%. Но как по мне толку от такой победы не особо много, ведь на выходе у Uber – феноменальные убытки.

Следующие варианты маржинальности считаются с использованием баланса (Statement of financial position). Привожу балансы наших «героев» на те же даты в сокращенном виде.

Рентабельность активов (Return on Assets, RoA)

Дает менеджменту, кредиторам и инвесторам оценку эффективности использования менеджментом компании ее активов для генерации чистой прибыли.

Формула

Рентабельность активов = Чистая прибыль/Всего Активы

RoA =Net Profit/Total Assets

Рентабельность капитала (Return on Equity, RoE)

На мой взгляд одна из наиболее важных метрик для акционеров компании – показывает насколько эффективно работают вложенные в бизнес средства. Понятно, что можно радоваться высокому значению чистой маржи, но если при этом показатель рентабельности капитала низкий, то толку акционерам от этого немного.

Формула

Рентабельность капитала = Чистая прибыль/Собственный Капитал

RoE =Net Profit/Equity

Рентабельность вложенного капитала (Return on Capital Employed, RoCE)

Финансовый показатель, показывающий сколько операционной прибыли генерирует вложенный капитал, то есть собственный капитал + долгосрочные обязательства.

Формула

Рентабельность вложенного капитала = EBIT/Вложенный Капитал (Всего активы – Текущие обязательства)

RoCE =EBIT/Capital Employed (Total Assets – Current Liabilities)

По последним трем вариантам маржинальности понятно, что победа за Kernel, так как имея отрицательную чистую прибыль и EBIT у Uber нет шансов.

В итоге, уверенная победа Kernel по 6 из 7 номинаций.

Но просто посчитать различные варианты рентабельности Вашего бизнеса недостаточно для принятия управленческих решений. Более глубокое понимание сколько на каких продуктах и на каких клиентах зарабатывает компания, где деньги и много другой информации дает правильно построенная под специфику Вашего бизнеса система управленческого учета. Как правильно ее построить можете прочитать в нашей статье «Управленческий учет — 6 секретов для успешного решения».

Если для Вашего бизнеса актуальным вопросом является привлечение финансирования или другие наши услуги — жмите «Оставить заявку».

Игорь Скубий, партнер

Как рассчитать эквивалентные единицы

Обновлено 1 марта 2020 г.

Автор Rosann Kozlowski

Проверено: Lana Bandoim, B.S.

Химики используют эквивалентные единицы или эквиваленты, чтобы выразить реактивную способность химических частиц, таких как электроны или ионы. Число эквивалентов — это число, которое определяет, сколько электронов или ионов может быть перенесено в химической реакции.

Общие сведения об эквивалентах

Реактивная емкость химического вещества, ионов или электронов, зависит от того, что передается в химической реакции.

В кислотно-основных реакциях эквивалентом является количество вещества, которое будет реагировать с одним моль ионов водорода (H + ). В окислительно-восстановительных реакциях, когда электроны либо приобретаются, либо теряются в химической реакции, это один моль электронов. Поиск эквивалентов зависит от рассматриваемого химического вещества.

Степень окисления и эквиваленты

Степень окисления элемента описывает количество электронов, перенесенных в реакциях.Например, степени окисления или валентности следующих элементов равны количеству эквивалентов:

- Кальций: Ca +2 ион: валентность 2: число или нет. эквивалентов: 2

- Алюминий: Al +3 ион: валентность 3: нет. эквивалентов: 3

Кислоты, основания и эквиваленты

Для кислот эквивалентом является количество ионов водорода, переносимых молекулой.

В кислотах легко найти эквивалентные единицы.Посмотрите на число H сразу после водорода в химических формулах ниже. Число обеспечивает количество эквивалентов на моль этой кислоты:

- Соляная кислота: HCL: нет. эквивалентов: 1

- Серная кислота: H 2 SO 4 : нет. эквивалентов: 2

- Фосфорная кислота: H 3 PO 4 : нет. эквивалентов: 3

- Азотная кислота: HNO 3 : нет. эквивалентов: 1

Или, для оснований, это количество гидроксид-ионов (OH — ), предусмотренных для реакции, например:

- Гидроксид натрия: NaOH: нет.эквивалентов: 1

- Гидроксид бария: Ba (OH) 2 : нет. эквивалентов: 2

Оценка силы кислот и оснований с помощью эквивалентов

Один эквивалент кислоты реагирует с одним эквивалентом основания. Для кислоты HCl и основания NaOH, оба с одним эквивалентом, они имеют одинаковую реакционную способность.

Для H 2 SO 4 с двумя эквивалентами и NaOH потребуется вдвое большее количество NaOH для взаимодействия с серной кислотой.

Смешивание равных эквивалентов кислотного и основного растворов приведет к нейтральному раствору.

Расчет с использованием эквивалентов

Работа с эквивалентами — необычное измерение в современной химической лаборатории. До того, как легко определить химические формулы, использовались эквиваленты. Тем не менее, он по-прежнему используется при расчете веса эквивалентного грамма и нормальности.

Расчет эквивалентного веса в граммах

Эквивалентный вес кислоты или основания — это вес по формуле, деленный на количество ионов, H + или OH — в формуле.

Пример: Каков эквивалентный вес в граммах фосфорной кислоты, H 3 PO 4 ?

Используя формулу: Eq = MW / n

- Eq = эквивалентная масса

- MW = атомная или молекулярная масса в г / моль, из периодической таблицы

- n = нет. эквивалентов

- Eq = неизвестно

- MW = 127 г / моль. Посмотрите на периодическую диаграмму и найдите атомные массы H, P и O в г / моль: H = 1.01; О = 16.00; P = 30,97, Сумма масс для H 3 PO 4 : 3 × 1,01 + 30,97 + 4 × 16,00,01 = 127 г / моль

- n = 3

Расчет нормальности

Нормальность — это число эквивалентов на литр раствора. Формула:

Нормальность (N) = m / V × 1 / Eq

- m = масса растворенного вещества в граммах

- V = общий объем раствора в литрах

- Eq = эквивалентный вес

Пример: Как будет приготовлен 2N раствор H 3 PO 4 ?

Используя формулу, Нормальность (N) = m / V × 1 / Eq

- N = 2

- m = неизвестно

- V = 1 литр

- Eq = 42.3 г / экв (из расчета эквивалентного веса в граммах выше)

2 N = м / 1 л × 1 / 42,3 г / экв

Используя алгебру и помня, что N в экв / л:

м = 2 экв / л × 1 л × 42,3 г / экв; поэтому m = 84,6 г

Чтобы приготовить 2N раствор H 3 PO 4 , 84,6 грамма H 3 PO 4 растворяют в 1 л.

Расчет эквивалентной массы — MEL Chemistry

[Депонировать фотографии]Эквивалент вещества, также известный как эквивалентное количество вещества, относится к количеству вещества, которое взаимодействует с одним моль ионов водорода (в кислотно-основной реакции) или электронов (в окислительно-восстановительной реакции).Эквивалентные массы необходимы для правильного расчета химических реакций между веществами. Используя эквиваленты, мы можем получить правильное значение без длинных формул реакции, потому что нам нужно только знать, что химические вещества взаимодействуют, или что вещество является продуктом химической реакции.

[Депонировать фотографии]Для начала давайте поговорим о том, что такое эквивалент вещества.Согласно классическому определению, эквивалент вещества — это условная или реальная частица, которая может быть эквивалентна катиону водорода в ионообменных и кислотно-основных реакциях или электрону в окислительно-восстановительных реакциях.

Любое вещество имеет несколько определяющих характеристик, и его эквивалентная масса, обозначенная как M экв, является одной из самых важных из всех. Молярную массу вещества легко определить: просто сложите молярные массы атомов в химической формуле вещества.

Молярная масса вещества — это лишь один из нескольких параметров, необходимых для правильного расчета эквивалентности.

Некоторые рекомендации по поиску эквивалента вещества

Формула для определения эквивалентной массы вещества зависит от класса рассматриваемого соединения. Для оксидов легко найти эквивалентную массу, например: разделите молярную массу соединения на валентность некислородного элемента, умноженную на количество его атомов.Давайте посмотрим на эквивалентную массу оксида золота (III) по формуле Au₂O₃.

[Депонировать фотографии]Путем несложных вычислений получаем:

(197×2 + 16×3) / 3×2 = 73,7 г / моль.

Чтобы рассчитать эквивалентную массу основания, просто разделите молярную массу основания на количество гидроксильных групп. Возьмем, например, гидроксид кальция Ca (OH) ₂.Несколько простых вычислений дают эквивалент 37 г / моль.

Чтобы найти эквивалент кислоты, разделите молярную массу кислоты на количество протонов. Вот простой пример использования серной кислоты:

(1×2 + 32×1 + 16×4) / 2 = 49 г / моль.

[Депонировать фотографии]Найти эквивалент соли также просто: умножьте количество атомов металла на их степень окисления, затем разделите его молярную массу на результат.Щелкните здесь, чтобы узнать о некоторых безопасных химических экспериментах, которые углубят этот вопрос.

Опыты по определению эквивалентной массы вещества

Этот эксперимент довольно интересен, и его можно использовать, чтобы продемонстрировать, как вычислить эквивалентную массу вещества. Но делать это нужно с особой осторожностью: перед проведением любого эксперимента обязательно ознакомьтесь с необходимой научной литературой и методиками проведения экспериментов.

Внимание! Не пытайтесь проводить этот эксперимент без профессионального надзора!

Вам понадобится:

- пробирка; Бюретка

- ;

- воронка;

- пробок;

- туб; Калькулятор

- ;

- Периодическая таблица;

- соляная кислота; Цинковые пластины

- ;

- барометр; Термометр

- ;

- перчатки; Химический респиратор

- ;

- защитные очки.

Помните, что этот раствор нельзя приготовить дома. Соляная кислота опасна: при попадании на кожу вызывает сильные ожоги. При проведении эксперимента надевайте перчатки. Также используйте химический респиратор и защитные очки, так как пары соляной кислоты вредны для дыхательной системы и глаз.

[Депонировать фотографии]Если кислота случайно коснется кожи, промойте пораженный участок проточной водой и используйте пищевую соду для нейтрализации кислоты.

Этот метод основан на измерении объема водорода, выделяемого в результате реакции между металлом и кислотой. Эквивалент цинка определяется с помощью бюретки, соединенной трубкой с воронкой и пробиркой. Аппарат функционирует как система сообщающихся сосудов.

Заполните бюретку водой. С помощью пипетки налейте на дно пробирки несколько миллилитров соляной кислоты. Наклоните пробирку и вставьте кусочек цинка, следя за тем, чтобы он не касался кислоты.Отрегулируйте высоту воронки, чтобы довести уровень воды в бюретке до «0». Закройте пробирку пробиркой и выбейте цинк в кислоту. Вы увидите заметное выделение газообразного водорода, который вытеснит часть воды из бюретки. Обратите внимание на разницу начального и конечного уровней воды в бюретке, чтобы измерить, сколько газа было выпущено. Принимая во внимание температуру в лаборатории, атмосферное давление и давление водяного пара в бюретке, вы можете вычислить эквивалентную массу металла, используя правильную формулу с разумной точностью.Между прочим, если вас интересует, как на температуру воды можно влиять путем растворения в ней веществ, вы можете попробовать этот эксперимент.

Эквивалентные уравненияв eMathHelp

Уравнения с одинаковыми корнями называются эквивалентом . В частности, уравнения, не имеющие корней, эквивалентны.

Пример 1. Уравнения $$$ {x} + {2} = {7} $$$ и $$$ {2} {x} + {1} = {11} $$$ эквивалентны, поскольку каждый из них имеет уникальный корень 5.{{2}} = {36} $$$ не эквивалентны, потому что, хотя 6 является корнем обоих из них, но второе уравнение также имеет другой корень: -6.

Правила получения эквивалентного уравнения :

- Добавление (вычитание) одного и того же числа (или выражения) к обеим сторонам уравнения даст эквивалентное уравнение.

- Умножение (деление) обеих частей уравнения на одно и то же ненулевое число (или выражение) даст эквивалентное уравнение.

- Возведение обеих частей уравнения в одну и ту же нечетную степень (или извлечение нечетного корня) даст эквивалентное уравнение.

- Если обе части уравнения неотрицательны, то возведение обеих сторон уравнения в одну и ту же четную степень (или извлечение четного корня) даст эквивалентное уравнение.

Эти правила дают нам возможность «упрощать» уравнения и даже решать их.

Пример 1. Решите уравнение $$$ {x} + {1} = {0} $$$.

Чтобы решить эту проблему, давайте попробуем изолировать переменную (оставить ее с одной стороны), а все остальное переместить в другую.

Чтобы получить эквивалентное уравнение, мы можем вычесть 1 из обеих частей уравнения:

$$$ {x} + {1} — {1} = {0} — {1} $$$

$$$ {x} = — {1} $$$

Мы изолировали переменную.Единственный корень уравнения — $$$ — {1} $$$.

Пример 2. Решите уравнение $$$ {2} {x} — {8} = {0} $$$.

Чтобы решить эту проблему, давайте попробуем изолировать переменную (оставить ее с одной стороны), а все остальное переместить в другую.

Чтобы получить эквивалентное уравнение, мы можем добавить 8 к обеим сторонам уравнения:

$$$ {2} {x} — {8} + {8} = {0} + {8} $$$

$$$ {2} {x} = {8} $$$

Теперь мы можем разделить обе стороны на 2:

$$$ \ frac {{{2} {x}}} {{2}} = \ frac {{8}} {{2}} $$$

$$$ {x} = {4} $$$

Мы изолировали переменную.{{2}} + {12} = {0} $$$.

Эквивалентные уравнения| Суперпроф

Слово «эквивалент» означает равное количество. Следовательно, эквивалентные уравнения означают, что уравнения имеют одинаковые решения. Поиск решений эквивалентных уравнений важен не только в мире алгебры, но и в повседневной жизни мы используем эквивалентные уравнения. Ниже приведен пример эквивалентных уравнений.

Теперь, если вы подставите значение x в обе стороны уравнения, вы получите тот же ответ.Проще говоря, левая часть уравнения будет равна правой части уравнения. Отсюда мы делаем вывод, что всякий раз, когда мы имеем дело с эквивалентными уравнениями, корни обоих уравнений будут идентичны, и если корни подставить, правая часть уравнения всегда будет равна правой части уравнения .

Повысьте скорость обучения и понимание с репетитором математики на Superprof.

Критерии эквивалентности уравнений

Есть несколько критериев, которым необходимо следовать, если вы используете какие-либо математические операции.Ниже приведены критерии:

1. Если два члена уравнения складываются или вычитаются на одну и ту же сумму, уравнение эквивалентно заданному.

Введя

с обеих сторон:2. Если два члена уравнения умножаются или делятся на одно и то же число (отличное от нуля), уравнение эквивалентно приведенному.

Разделение обеих сторон на

:Вычитание 2 с обеих сторон:

Лучшие репетиторы по математике

Поехали

Если есть

Уравнение с одним вариантом уравнение только с одной переменной (со степенью полинома = 1), что означает, что уравнение является линейным уравнением.Линейные уравнения очень просто решать и понимать. Представьте себе это уравнение:

Теперь давайте заменим «2» на x, который будет:

Приведенное выше уравнение является линейным уравнением с одной переменной. Вы знаете, что для поиска неизвестных можно использовать математические операции. Ниже показано, как вы решите линейное уравнение с одной переменной, применяя математические операции с константами.

Представляем

с обеих сторон:Есть некоторые правила для решения этих типов уравнений, однако основные правила уже обсуждаются, но есть несколько, которые еще предстоит обсудить:

- Вы можете увеличьте степень обеих частей уравнения, и мощность должна быть одинаковой.То же самое и с root.

- Повышение степени обеих сторон уравнения, которые являются неотрицательными, приведет к одному и тому же четному корню, и, следовательно, уравнение будет эквивалентным уравнением.

Уравнение с двумя переменными

Ситуация усложняется, когда уравнение имеет две неизвестные переменные. В приведенных выше примерах мы рассматривали только одну переменную, и очень просто решить эквивалентные уравнения только с одной переменной. Однако, если есть две переменные, вы не сможете легко ее решить.Фактически, чтобы найти решение неизвестных, вам нужно другое уравнение с теми же переменными, а затем решать их одновременно, чтобы получить значения неизвестных. Ниже приведен пример эквивалентных уравнений с двумя неизвестными переменными:

— i — iiУ нас есть две неизвестные переменные в обоих уравнениях. Вы можете решить его одновременно, только если корни обоих уравнений совпадают. Это означает, что линии обоих уравнений пересекаются в определенной точке.

Рассмотрим уравнение i и запишем его в терминах x:

— iiiПодставив значение x (которое является уравнением iii) в уравнение ii:

Поскольку,

, следовательно:Следовательно, мы обнаружили, что значение y равно

, но все же у нас осталась одна переменная — x. Теперь мы подставим значение y либо в уравнение i, либо в уравнение iii.Мы подставим значение в уравнение iii:Начиная с

, следовательно:В заключение, при

значение x для обоих эквивалентных уравнений равно. Давайте проверим, подставив значения x и y в оба уравнения: — iКогда

: — iiКогда

:Найдите репетитора по математике на Superprof сегодня.

логика — Как найти эквивалентную формулу? Логика

— Как найти эквивалентную формулу? — Обмен стеками математикиСеть обмена стеков

Сеть Stack Exchange состоит из 178 сообществ вопросов и ответов, включая Stack Overflow, крупнейшее и пользующееся наибольшим доверием онлайн-сообщество, где разработчики могут учиться, делиться своими знаниями и строить свою карьеру.

Посетить Stack Exchange- 0

- +0

- Авторизоваться Подписаться

Mathematics Stack Exchange — это сайт вопросов и ответов для людей, изучающих математику на любом уровне, и профессионалов в смежных областях.Регистрация займет всего минуту.

Зарегистрируйтесь, чтобы присоединиться к этому сообществуКто угодно может задать вопрос

Кто угодно может ответить

Лучшие ответы голосуются и поднимаются наверх

Спросил

Просмотрено 2k раз

$ \ begingroup $У меня есть формула: $ p \ wedge \ neg q \ подразумевает q \ vee \ neg p $, и я вычислил таблицу истинности следующим образом:

$$ \ begin {array} {c} p & q & \ text {Формула} \\ \ hline 0 & 0 & 1 \\ 0 и 1 и 1 \\ 1 & 0 & 0 \\ 1 и 1 и 1 \ end {array} $$

Каким-то образом они нашли эквивалентную формулу $ \ neg p \ vee q $.Но я не уверен, как они этого добились. Спасибо за помощь.

Брайан М. Скотт1111 бронзовых знаков

Создан 03 окт.

АкшайШахАкшайШах58522 золотых знака55 серебряных знаков1414 бронзовых знаков

$ \ endgroup $ $ \ begingroup $В этом конкретном случае, если вы просмотрите правую часть таблицы истинности, вы получите почти все $ 1 $.Предложение неверно, только если $ p $ выполняется, а $ q $ — нет. Итак, отрицание нашего предложения эквивалентно $ p \ land \ lnot q $. Следовательно, наше предложение эквивалентно $ \ lnot (p \ land \ lnot q) $, а значит, и $ \ lnot p \ lor q $.

Этот вид процедуры также полезен, когда имеется больше писем с предложениями, но предложение «редко» ложно (или редко истинно).

Создан 03 окт.

Андре НиколяАндре Николя485k4343 золотых знака504504 серебряных знака929929 бронзовых знаков

$ \ endgroup $ $ \ begingroup $Это могло быть сделано алгебраически, а не с помощью таблицы истинности.

Поскольку $ r \ to s $ логически эквивалентно $ \ lnot r \ lor s $, $ p \ wedge \ neg q \ to q \ vee \ neg p $ логически эквивалентно $ \ lnot (p \ land \ lnot q) \ lor (q \ lor \ lnot p) $. Применяя закон де Моргана к первому члену, мы видим, что это, в свою очередь, логически эквивалентно $ \ lnot p \ lor q \ lor q \ lor \ lnot p $. И, конечно же, $ q \ lor q $ и $ \ lnot p \ lor \ lnot p $ логически эквивалентны $ q $ и $ \ lnot p $ соответственно, поэтому $ \ lnot p \ lor q \ lor q \ lor \ lnot p $ сводится к $ \ lnot p \ lor q $.

Создан 03 окт.

Брайан М.СкоттБрайан М. Скотт1111 бронзовых знаков

$ \ endgroup $ Mathematics Stack Exchange лучше всего работает с включенным JavaScriptВаша конфиденциальность

Нажимая «Принять все файлы cookie», вы соглашаетесь с тем, что Stack Exchange может хранить файлы cookie на вашем устройстве и раскрывать информацию в соответствии с нашей Политикой в отношении файлов cookie.

Принимать все файлы cookie Настроить параметры

физическая химия — Что означает «эквивалентный вес» и его формула?

Определение эквивалентной массы (также называемой эквивалентной массой):

Простейшее определение эквивалентной массы, которое я могу придумать, выглядит следующим образом:

Масса соединения, которое будет соединяться с 8 г кислорода или 1 г водорода , называется эквивалентной массой соединения.

Давайте возьмем для примера

$ \ ce {2Ca + O2 -> 2CaO}

$Из базовой стехиометрии вы знаете, что 2 моля кальция реагируют с 1 моль кислорода с образованием 2 моль оксида кальция. То же самое можно сказать о массе, поскольку 80 г кальция вступает в реакцию с 32 г кислорода с образованием 112 г оксида кальция.

Поскольку 80 г кальция вступает в реакцию с 32 г кислорода, 20 г кальция должны реагировать с 8 г кислорода.

Согласно определению эквивалентного веса, упомянутому ранее, эквивалентный вес кальция составляет 20 г.

$$ E = \ frac {M} {V} $$

Формула, о которой вы говорили, дает эквивалентный вес элемента (может быть расширен для использования с ионами).

Эквивалентный вес = (Атомная масса) / (Валентность)