Как рассчитать рекламный бюджет

Чтобы рассчитать рекламный бюджет, предпринимателю нужно:

- определить основные факторы, от которых зависит рекламный бюджет;

- выбрать метод формирования рекламного бюджета;

- определиться с видами рекламы;

- оценить эффективность затрат и, в случае необходимости, перераспределить расходы.

Шаг 1. Определить основные факторы, от которых зависит рекламный бюджет

Цель, которой вы хотите достигнуть

Зачастую цель маркетинговой кампании формулируется очень расплывчато: «Чтобы о нас узнали…» Задачу можно конкретизировать (сделать количественно измеряемой), ответив на следующие вопросы:

- Кто должен узнать? Определите целевую аудиторию продукции и рекламы. Целевая аудитория продукции – это непосредственно потребители товара, целевая аудитория рекламы – те, кто принимает решение о покупке либо существенно влияет на принятие этого решения. Чем более детальным описанием целевой аудитории вы располагаете, тем лучше. Если у вас нет данных — проведите исследование и выясните, кто же ваш потребитель. А именно: где, когда, как часто, при каких обстоятельствах, с кем и с какими эмоциями потребитель покупает и использует вашу продукцию.

- О чем конкретно должны узнать потребители? Устанавливается объект рекламы (продукция, услуги, новинки, имидж компании, условия сотрудничества, уникальное предложение и др.).

- Что вам это даст и в каком временном промежутке? Уточняется, в течение какого времени задача будет решена, каким образом она связана с объемами продаж и прибылью.

Для планирования бюджета все цели должны быть количественно измеряемыми, иначе невозможно ни оценивать достижения, ни распределять ресурсы. Обычно формулируются лозунги: «дадим рекламу», «проведем акцию». Вместо этого нужно планировать достижение конкретных целей, например привлечение 1000 новых клиентов с помощью рекламы в специализированной прессе.

Новый товар или услуга требуют более интенсивной рекламы. Издержки на вывод товара или услуги новой компании на рынок с высокой конкуренцией часто поглощают валовую прибыль первого года. Продвижение компании, ее товаров и услуг всегда требует крупных стартовых трат (см. таблица 1).

Таблица 1. Как расходы на маркетинг зависят от целей

| Показатели | Внедрение | Рост | Зрелость | Спад |

| Цели маркетинга | 1. Привлечение внимания покупателей к новому товару или услуге. 2. Формирование имиджа нового товара или услуги. | 1. Расширение сбыта. 2. Расширение ассортиментных групп. 3. Формирование приверженности к компании. | 1. Поддержание отличительных преимуществ товара или услуги. 2. Отстаивание доли рынка. 3. Нахождение новых ниш, новых способов потребления товаров или услуг. | 1. Предотвращение падения спроса. 2. Восстановление объема продаж. 3. Удержание прибыльности продаж. |

| Объем продаж | Рост | Быстрый рост | Стабильность, замедляющийся рост | Сокращение |

| Конкуренция | Отсутствует или незначительная | Умеренная | Сильная | Незначительная |

| Прибыль | Отрицательная | Возрастающая | Сокращающаяся | Стремительно сокращающаяся, отсутствие прибыли, убытки |

| Затраты на маркетинг | Предельно высокие, растущие | Высокие, стабильные | Сокращающиеся | Низкие |

| Коэффициент | 1,6 | 1,2 | 0,8 | 0,4 |

Шаг 2. Выбор метода формирования бюджета

Методы определения бюджета на маркетинг приведены в таблице 2. Наиболее распространенный метод – определение бюджета как процента от ожидаемого (либо от достигнутого) объема продаж или от полученной прибыли. Этот способ достаточно простой и вместе с тем точно отражающий основную цель тактического маркетинга – увеличение объема продаж. Также весьма популярны способы планирования «по остаточному принципу» и в сравнении с затратами лидера или ближайшего конкурента. Все эти способы определения затрат на маркетинг логичны и непротиворечивы, но их лучше использовать в комплексе.

Таблица 2. Методы формирования рекламного бюджета

| Метод | Описание |

| По остаточному принципу | При планировании исходят из суммы, оставшейся после распределения средств на более приоритетные направления |

| Паритет с конкурентами | За основу берется приблизительный объем маркетинговых затрат конкурента |

| По целям | В зависимости от целей и задач компании в области маркетинга |

| От продаж | Бюджет определяется как процент от существующих либо планируемых объемов продаж |

| От достигнутого уровня | Увеличение или уменьшение затрат в зависимости от результатов прошедшего периода |

В развитых странах удельный вес затрат на маркетинг составляет около 25 процентов в себестоимости традиционных товаров и до 70 процентов – в новой продукции. Учитывая рентабельность, базовая доля затрат на маркетинг традиционных товаров находится в диапазоне 10–15 процентов от выручки с продаж. В России доля затрат на маркетинг составляет от 1 до 5 процентов, то есть в среднем – 3 процента от выручки.

Пример: компания планирует вывести на российский рынок новый бренд и намерена занять 15 процентов рынка. Объем рынка аналитики компании оценивают в 2 млрд долл. США

Целевой объем продаж = объем рынка х целевую долю рынка:

2000 млн долл. США х 0,15 = 300 млн долл. США.

Дальше определяем процент затрат на маркетинг:

процент затрат на маркетинг = средний процент маркетингового бюджета в России (3 процента) х корректирующий коэффициент в зависимости от цели (1,6 – «внедрение»).

Таким образом, необходимый процент затрат на маркетинг = 3% х 1,6 = 4,8%.

Сумма затрат на маркетинг = процент затрат на маркетинг х целевой объем продаж: 300 х 0,048 = 14,4 млн долл. США.

Эту сумму можно рекомендовать компании в качестве базовой цифры маркетингового бюджета для последующих уточнений с учетом конкретной ситуации.

В российских компаниях, как правило, используется «компромиссный» подход к формированию рекламного бюджета. Суть его в подготовке двух бюджетов – желаемого и действительного. Желаемый – это бюджет, которым вы хотели бы обладать для достижения максимального охвата целевой аудитории. Действительный – то, что вы реально можете потратить на рекламу исходя из расчета сроков окупаемости продукта. Путем сопоставления этих двух бюджетов и происходит разработка приемлемого (компромиссного) для компании варианта.

Шаг 3. Определиться с видами рекламы

Распределение маркетингового бюджета по основным статьям затрат зависит от отрасли, в которой работает ваша компания, от стратегии решения маркетинговых задач и типа рынка. Специалисты рекомендуют комплексный подход, когда воздействие на потребителя происходит по нескольким каналам одновременно. Задайте себе вопрос: где, вероятнее всего, мою рекламу заметит целевая аудитория? Зачастую именно на этом этапе происходит сбой в доставке вашего сообщения потребителю.

Шаг 4. Оцените эффективность затрат

Итоговым показателем маркетинговой деятельности служит оборот или выручка компании от продаж. Но, например, на начальных этапах вывода продукта на рынок важнее достичь определенной осведомленности потребителей и сформировать благоприятный имидж товара или услуги. Поэтому на каждом отдельном этапе для оценки эффективности маркетинговых затрат целесообразно использовать разные показатели в зависимости от ранее сформулированных (количественно измеряемых) целей. Сама по себе цель должна служить главным показателем эффективности: достигли цели, значит, эффективно спланировали затраты и реализовали план, не достигли – нужны корректировки.

freelancehack.ru

Как рассчитать рекламный бюджет

Как рассчитать рекламный бюджет или сколько денег тратить на рекламу — вопрос, зачастую волнующий новичков, которые только начинают пользоваться благами интернет-маркетинга.

Бюджет, цена клика, вложения в рекламу — важные понятия, над которыми нужно подумать… точнее просто взять и просчитать… Чтобы таких вопросов у вас не возникло никогда.

Какую стоимость клика ставить, какой бюджет нужен на рекламу, сколько тратить, нормально «это» или нет, какая конверсия должна быть — все вот эти вопросы сводятся к одному — как рассчитать рекламный бюджет.

Поэтому, давайте рассчитаем рекламный бюджет для вас.

Погнали!

Как рассчитать рекламный бюджет: максимально упрощенная формула

Давайте разберем стоимость клика для любой рекламы, при этом не имеет значение, чем вы занимаетесь.

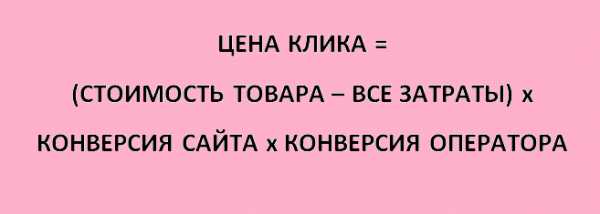

Цена клика складывается из стоимости товара/услуги, того что вы продаете минус затраты (все затраты, услуги колл-цента, все сервисы, домены, постинги на один какой-то товар (эти значения разделить и усреднить).

Умножаем на конверсию сайта (или профиля в Инстаграм, лид-формы, страницы Вконтакте — любой продающей платформы).

И умножаем на конверсию оператора или конверсию отдела продаж (колл-центр), т.к. людей все равно нужно прозвонить, чтобы вы гарантированно получили деньги (обработки заявок и работа с возражениями).

Давайте на примере.

(Цена товара 3.500р. минус все затраты 1000р.) х (конверсия лендинга 3%) + (каждая вторая заявка подтверждается) х 45% = примерно 34р.

Это максимальная стоимость клика, которую мы можем заплатить, и при которой выйдете в ноль. То есть ничего не заработаете вообще.

Теперь вот от этой ставки (34 р.) нужно отталкиваться. Это максимум, что вы готовы заплатить Фейсбуку, Вконтакте, Яндексу и т.д.

Просто держите это значение в голове. У каждого проекта или бизнеса должен быть какой-то ориентир. Нужно знать, во сколько обходится заявка.

Платите столько, сколько вы готовы зарабатывать.

Это не строгий показатель. Если брать наш пример, то 34р. – это показатель, при повышении которого вы уходите в минус.

Рекламный бюджет. Сколько нужно денег?

Теперь встает резонный вопрос: а какой бюджет мне нужен на рекламу? Не только на начальном этапе, но и после.

Изначально нужно определить, СКОЛЬКО денег вообще вы готовы вкладывать в рекламу. Перед тем, как решить этот вопрос, нужно задуматься о показателях.

Чем больше показатели конверсии сайта, оператора, тем меньше цена клика.

Чем лучше у вас показатели, тем больше вы можете себе позволить, тем больше вы можете вкладывать в рекламу.

И уже заморачиваться над такими показателям, как CTR, дневной бюджет и т.д.

Когда вы от и до знаете свою воронку продаж, неважно сколько вкладывать денег в рекламу.

Зависит только от того, сколько денег вы кладете в карман и сколько денег вы вкладываете в развитие бизнеса.

Дальше логично: больше вкладываете в развитие бизнеса и рекламу – будет рост по уже отработанной схеме.

Все вышеперечисленное касается тех, у кого уже есть сайт, отдел продаж и т.д.

Что делать новичкам?

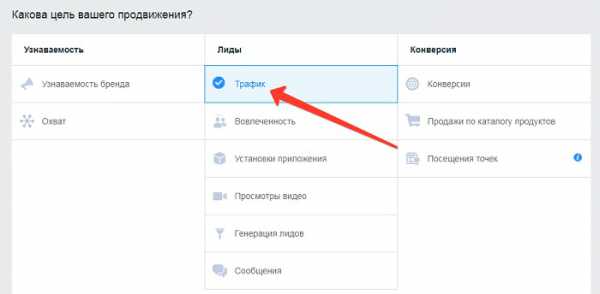

Давайте разберем на примере рекламы в Фейсбук, особенно, когда вы впервые зашли туда.

С рекламой ВК и контекстной рекламой вроде все более-менее понятно, а что делать с Фейсбуком? Сколько денег тратить именно на эту рекламу.

Ситуация такая же:

Запускаем рекламу с целью Трафик на сайт (плата за клики), а потом сравниваем, устраивают ли вас показатели относительно усредненного или нет.

Для начала вкладываем деньги, чтобы получить какие-то первые показатели. Цена клика будет выше.

В течение 4-5 дней показатели стабилизируются и вы будете понимать, какая цена клика вас устраивает и нужно ли вкладывать дальше.

Позже, когда цена клика будет устраивать, бюджет можете увеличивать до бесконечности. Уже есть система продаж и есть показатели.

Чтобы в дальнейшем количество заявок и клиентов росло, вам нужно работать над конверсией продающей площадки, с отделом продаж (или е-mail рассылкой).

Если стоимость клика растет и вы хотите сделать ее ниже, нужно работать с аудиторией и с конверсией (инструменты в системе продаж), также работаем с аудиторией, чтобы показывать рекламу тем, кому это нужно.

Затем вкладываем бюджет относительно того, хотим ли мы это делать быстро (вкладывать большую часть прибыли) или постепенно (не вкладывая при этом больших бюджетов).

Резюмируя про рекламный бюджет

Нужно знать свои средние цифры и от них отталкиваться, чтобы рассчитать рекламный бюджет.

Цена клика = (стоимость товара — затраты) х конверсия сайта х конверсия оператора.

Надеюсь, вопросы про то, как рассчитать рекламный бюджет или «Какую ставку ставить?», «А это нормально или нет?», «Какая стоимость клика?», «Какой бюджет нужен?», «Сколько мне нужно для старта?» и т.д. у вас отпадут.

Источник

conversion.im

Рекламный бюджет для вашего бизнеса. Как рассчитать

Как рассчитать рекламный бюджет или сколько денег тратить на рекламу — вопрос, зачастую волнующий новичков, которые только начинают пользоваться благами интернет-маркетинга.

Бюджет, цена клика, вложения в рекламу — важные понятия, над которыми нужно подумать… точнее просто взять и просчитать… Чтобы таких вопросов у вас не возникло никогда.

Какую стоимость клика ставить, какой бюджет нужен на рекламу, сколько тратить, нормально «это» или нет, какая конверсия должна быть — все вот эти вопросы сводятся к одному — как рассчитать рекламный бюджет.

Поэтому, давайте рассчитаем рекламный бюджет для вас.

Погнали!

Как рассчитать рекламный бюджет: максимально упрощенная формула

Давайте разберем стоимость клика для любой рекламы, при этом не имеет значение, чем вы занимаетесь.

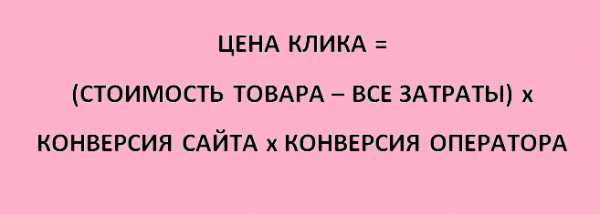

Цена клика складывается из стоимости товара/услуги, того что вы продаете минус затраты (все затраты, услуги колл-цента, все сервисы, домены, постинги на один какой-то товар (эти значения разделить и усреднить).

Умножаем на конверсию сайта (или профиля в Инстаграм, лид-формы, страницы Вконтакте — любой продающей платформы).

И умножаем на конверсию оператора или конверсию отдела продаж (колл-центр), т.к. людей все равно нужно прозвонить, чтобы вы гарантированно получили деньги (обработки заявок и работа с возражениями).

Давайте на примере.

(Цена товара 3.500р. минус все затраты 1000р.) х (конверсия лендинга 3%) + (каждая вторая заявка подтверждается) х 45% = примерно 34р.

Это максимальная стоимость клика, которую мы можем заплатить, и при которой выйдете в ноль. То есть ничего не заработаете вообще.

Теперь вот от этой ставки (34 р.) нужно отталкиваться. Это максимум, что вы готовы заплатить Фейсбуку, Вконтаке, Яндексу и т.д.

Просто держите это значение в голове. У каждого проекта или бизнеса должен быть какой-то ориентир. Нужно знать, во сколько обходится заявка.

Платите столько, сколько вы готовы зарабатывать.

Это не строгий показатель. Если брать наш пример, то 34р. – это показатель, при повышении которого вы уходите в минус.

Рекламный бюджет. Сколько нужно денег?

Теперь встает резонный вопрос: а какой бюджет мне нужен на рекламу?

Не только на начальном этапе, но и после.

Изначально нужно определить, СКОЛЬКО денег вообще вы готовы вкладывать в рекламу.

Перед тем, как решить этот вопрос, нужно задуматься о показателях.

Чем больше показатели конверсии сайта, оператора, тем меньше цена клика.

Чем лучше у вас показатели, тем больше вы можете себе позволить, тем больше вы можете вкладывать в рекламу.

И уже заморачиваться над такими показателям, как CTR, дневной бюджет и т.д.

Когда вы от и до знаете свою воронку продаж, неважно сколько вкладывать денег в рекламу.

Зависит только от того, сколько денег вы кладете в карман и сколько денег вы вкладываете в развитие бизнеса.

Дальше логично: больше вкладываете в развитие бизнеса и рекламу – будет рост по уже отработанной схеме.

Все вышеперечисленное касается тех, у кого уже есть сайт, отдел продаж и т.д.

Что делать новичкам?

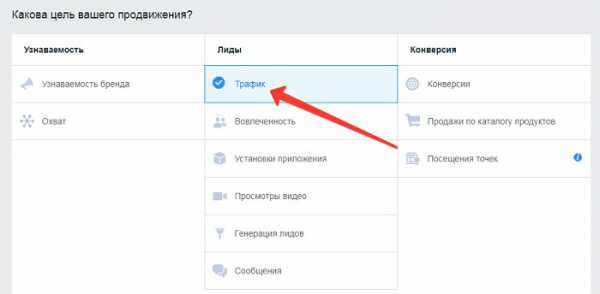

Давайте разберем на примере рекламы в Фейсбук, особенно, когда вы впервые зашли туда.

С рекламой ВК и контекстной рекламой вроде все более-менее понятно, а что делать с Фейсбуком? Сколько денег тратить именно на эту рекламу.

Ситуация такая же:

Запускаем рекламу с целью Трафик на сайт (плата за клики), а потом сравниваем, устраивают ли вас показатели относительно усредненного или нет.

Для начала вкладываем деньги, чтобы получить какие-то первые показатели. Цена клика будет выше.

В течение 4-5 дней показатели стабилизируются и вы будете понимать, какая цена клика вас устраивает и нужно ли вкладывать дальше.

Позже, когда цена клика будет устраивать, бюджет можете увеличивать до бесконечности. Уже есть система продаж и есть показатели.

Чтобы в дальнейшем количество заявок и клиентов росло, вам нужно работать над конверсией продающей площадки, с отделом продаж (или е-mail рассылкой).

Если стоимость клика растет и вы хотите сделать ее ниже, нужно работать с аудиторией и с конверсией (инструменты в системе продаж), также работаем с аудиторией, чтобы показывать рекламу тем, кому это нужно.

Затем вкладываем бюджет относительно того, хотим ли мы это делать быстро (вкладывать большую часть прибыли) или постепенно (не вкладывая при этом больших бюджетов).

Резюмируя про рекламный бюджет

Нужно знать свои средние цифры и от них отталкиваться, чтобы рассчитать рекламный бюджет.

Цена клика = (стоимость товара — затраты) х конверсия сайта х конверсия оператора.

Надеюсь, вопросы вроде про то как рассчитать рекламный бюджет или «Какую ставку ставить?», «А это нормально или нет?», «Какая стоимость клика?», «Какой бюджет нужен?», «Сколько мне нужно для старта?» и т.д. у вас отпадут.

Обязательно прочтите и этот материал: Плохие конверсии с сайта: 17 причин.

Если в лом читать статью, то посмотрите видео:

Если есть вопросы – пишите в комментариях, а также делитесь в соцсетях и ставьте звезды.

Очень надеюсь, что вам эта информация была полезна;))

artemmazur.ru

Как вычислить максимально эффективный рекламный бюджет?

Добавлено 6.10.2017

Рекламодателю постоянно приходится искать золотую середину между расширением рекламных кампаний и экономией средств. И тут самое главное, чтобы середина не оказалась “гнилой”. Сегодня мы посмотрим, как рационально потратить деньги и нащупаем пределы увеличения рекламных бюджетов.

Любой рекламодатель хочет, чтобы каждая копейка рекламного бюджета отработала максимально эффективно и приносила существенную прибыль. Чтобы понимать эффективность того или иного рекламного канала можно обратиться к сервисам сквозной аналитики или внедрить собственную аналитическую схему. Не важно, используете вы сложную сеть рекламных каналов или у вас 1-2 рекламных кампании, контроль за тем, как и куда тратятся деньги, поможет вам выжать максимум из рекламного бюджета.

Применим метод декомпозиции для нашей глобальной задачи — увеличение прибыли. Суть метода заключается в том, чтобы разбить задачу на более простые. Выяснить, как они влияют на основную задачу и друг на друга. Так становится понятным, как можно контролировать ход всего дела и влиять на него.

Для наглядности построим объяснения на примере рекламы в виде показа объявлений с оплатой за клик — это может быть контекстная реклама, объявления в социальных сетях и т.п. Вы сами увидите, что этот подход применим к любому рекламному каналу.

Напомним основные понятия, которые нам понадобятся для дальнейших объяснений.

- Лид — обращение, заявка.

- CTR — процент кликов по объявлению от общего количества показов.

- Конверсия — процент числа лидов из общего числа пришедших по рекламе или процент клиентов из общего числа лидов.

- Операционная прибыль — разница между выручкой и всеми расходами, кроме расходов на рекламу.

- Рентабельность — отношение операционной прибыли к выручке.

- Чистая прибыль — часть общей прибыли за вычетом всех расходов (включая рекламные).

Итак, типовой сценарий успешной продажи в нашем примере укладывается в схему:

1. Потенциальный клиент видит интересующее его рекламное объявление и кликает по нему.

2. Объявление приводит на сайт, где потенциальный клиент убеждается в том, что ему пора переставать быть потенциальным, и он связывается с отделом продаж посредством заполнения формы или совершения звонка.

3. Отдел продаж не оплошал, клиент расплачивается за товар, а вы считаете прибыль.

Как бы было здорово, если бы каждый увидевший объявление переходил на сайт и совершал покупку! Но, увы, как говорят в сетевом маркетинге: «Нет — это ваша работа, да — это ваша зарплата», то есть на любом из этих этапов потенциальные клиенты просто «отваливаются». Разложим сухие цифры показателей по этапам, названным по используемому на нем маркетинговому инструменту:

Как мы видим, на каждом этапе выстроенной цепочки есть свои показатели, которые связаны с друг другом. Настает самый интересный момент! Эта схема наглядно и в цифрах показывает, как мы можем влиять на отдачу этого рекламного канала, контролируя расходы.

Давайте разберемся подробнее.

Увеличиваем прибыль, не меняя рекламный бюджет

В конечном счете, всех интересует увеличение чистой прибыли. Рассмотрим два варианта.

1. Попробуем увеличить средний чек до 12 000 р., поработав с отделом продаж и предложив клиентам дополнительные услуги или сопутствующие товары.

Посмотрим, как изменится прибыль при неизменных других показателях.

Что ж, неплохой результат: увеличили средний чек на 1700, прибыль выросла на 13 653,7 р. Если ваши менеджеры по продажам вменяемы и вам есть чем дополнить товарное предложение, вполне достижимый.

2. А теперь попробуем увеличить конверсию сайта за счет добавления новых лид-форм или более привлекательного торгового предложения. Это увеличит количество заявок, клиентов и, при прочих равных, приведет к увеличению прибыли. Чего мы и добиваемся.

Как вам такой поворот? Увеличили конверсию сайта на 1,5% — получили плюс 5 клиентов и плюс к чистой прибыли в 14616,7. Мы считаем, что работа над сайтом стоила того! Однако изменения сайта тоже стоят денег, поэтому важно удержать эти расходы в пределах стандартных, чтобы получить такую радужную картину.

Стоит ли увеличивать рекламный бюджет?

Теперь посмотрим, как работа над рекламными кампаниями может нам помочь в нашем нелегком деле. Здесь уже речь пойдет об изменениях бюджета.

Если мы повысим CTR объявлений всего на 2%, то, конечно, мы поплатимся за это увеличением бюджета. А вот прибыль, в конечном итоге, вырастет на 16,6%. Но, обратите внимание, что в нашем примере увеличение конверсии сайта или среднего чека дают лучший эффект. Так что, будьте бдительны при выборе точек роста.

Если увеличивать расходы на рекламу, то на сколько?

Теперь о пределах увеличения рекламных бюджетов. В нашем примере цена за клик более чем приемлема, да и показатели конверсий очень даже ничего себе. Бывают разные бизнесы и ситуации, когда по каким-либо причинам, не получается удерживать желаемые рамки. Как оценить пределы рекламного бюджета? Какую цену за клик максимально мы можем себе позволить? Такую, которая оставит нам желаемую прибыль!

В нашем примере, цена за клик 65,59 р. убивает прибыль насовсем.

Вы сами можете рассчитать приемлемую для вас цену за клик. Определите порог чистой прибыли и посчитайте, какая цена за клик и рекламный бюджет обеспечат этот порог при прочих равных.

Если у вас не получается удерживать цену клика, старайтесь улучшать конверсии сайта, отдела продаж и увеличивать средний чек, тогда вы с лихвой окупите затраты и получите прибыль.

Как вы убедились, мы не зря любим метод декомпозиции при анализе чего-либо. Ведь результаты его применения наглядны. В цифрах показаны приемы увеличения прибыли, описанные во многих статьях, которые вы, возможно, читали.

Чтобы эффективно пользоваться этим методом, необходимо считать и контролировать конверсии, рентабельность и так далее. Если у вас сложная сеть рекламных каналов, где пользователь может до совершения покупки видеть рекламу не один раз, то без сквозной аналитики не обойтись, но это — другая тема.

www.setmefirst.ru

Виды рекламного бюджетирования

«Делать деньги без рекламы может только монетный двор!» — изречение английского публициста, историка и политического деятеля Томаса Маколея не без доли иронии отображает колоссальную роль рекламы в получении предприятием прибыли. Но и сама реклама требует немалых капиталовложений, поэтому важно соблюсти баланс между затратами на ее размещение и той прибылью, которую она способна принести. Как же определить оптимальный размер отчислений в рекламный фонд и обеспечить рациональное расходование этих средств? Попробуем ответить на поставленные вопросы.

Роль рекламы на современном рынке.

Роль рекламы на современном рынке, равно как и всех мероприятий комплекса маркетинга, нельзя недооценивать. С экономической точки зрения предназначение рекламы сводится к информированию потенциальных потребителей о предлагаемом товаре или услуге, что в перспективе должно привести к увеличению спроса на него, повышению прибыли и финансовой устойчивости предприятия. Но такой конечный результат достижим лишь при условии грамотной организации рекламной кампании, в том числе и финансовой ее составляющей.

Реклама требует вложения немалых средств. Она по праву является полноценной статьей расходов большинства предприятий, наряду с материальными затратами, фондом оплаты труда и т.д. Но экономические последствия от нерационального использования вложенных в рекламу средств во много раз превосходят сами эти вложения!

Для выживания и процветания в современных рыночных условиях первостепенное значение для предприятий приобретает финансовое планирование и неотъемлемый его элемент – бюджетирование. В самом общем виде бюджет представляет собой смету доходов и расходов хозяйствующего субъекта, а бюджетирование – соответственно, разработку этого бюджета. Являясь непременной частью процесса прогнозирования доходов и контроля прибылей и убытков, бюджет в идеале должен составляться для любой сферы деятельности предприятия. Однако на практике некоторые управленцы пренебрегают формированием бюджета на рекламные нужды, вкладывая средства в рекламу лишь по мере появления в ней острой потребности. Единоличные владельцы бизнеса и небольшие предприниматели могут себе это позволить – им не приходится перед кем-то отчитываться за результаты своей деятельности. Но даже в этой ситуации четко структурированный бюджет способствовал бы более точному планированию и финансовому контролю.

Составление рекламного бюджета

Составление рекламного бюджета предполагает постановку двух вопросов: каков размер рекламных ассигнований и каким образом они будут расходоваться. Ответ на второй вопрос более или менее ясен – речь идет обо всех издержках, связанных с рекламной деятельностью (затраты на производство рекламы, оплата услуг СМИ, заработная плата сотрудников отдела рекламы и материальная составляющая организации их труда и т.д.) Что же касается определения оптимального размера рекламного бюджета, то этот вопрос порой ставит в тупик даже самых успешных маркетологов и управленцев.

- Прежде всего, необходимо понимать, что универсальной схемы расчета рекламного бюджета нет и быть не может! Его размер зависит от множества факторов, первоочередным из которых являются финансовые ресурсы и внутреннее функционирование предприятия. Размах рекламы, а, значит, и размер отчислений в ее фонд должен соответствовать финансовой состоятельности организации. Небольшие фирмы, обладающие ограниченными ресурсами, могут осваивать рынок постепенно и увеличивать величину рекламных ассигнований по мере роста сбыта.

[toggle title=»Рекомендуем к ознакомлению дополнительный материал:»]

[/toggle]

- Второе, на что следует обратить внимание, — характер предлагаемого товара. Продукт, обладающий уникальными свойствами, в активной рекламе не нуждается – он и сам себя зарекомендует с лучшей стороны в процессе использования. Но, выводя на рынок товар без очевидных конкурентных преимуществ, стоит всерьез задуматься о создании отличающего его образа. Кроме того, необходимо учитывать, что чем больше различных товарных линеек одновременно выводится на рынок, тем больших затрат потребует их продвижение.

От того, каков этап жизненного цикла предлагаемого продукта, зависит стратегия проведения рекламной кампании и, как следствие, ее бюджет. Вывод нового товара на рынок, особенно с высокой степенью конкуренции, потребует значительных вложений в рекламу. В этом случае оптимальной стратегией продвижения является «взрывная» кампания. Она же часто проводится с целью сворачивания продаж определенного продукта без потери общего авторитета марки. «Цикличная» реклама идеальна для ситуаций, когда предлагается товар с цикличным спросом (солнцезащитные очки, новогодние игрушки и т.д.) Самой затратной является «перманентная реклама», ее использование схоже с наркозависимостью – малейший спад в степени интенсивности рекламного воздействия может навлечь финансовые трудности. Такая рекламная стратегия применяется для предложения товаров и услуг с длительным циклом использования (мебель, бытовая и компьютерная техника, сантехника, риэлторские услуги), поэтому ее целью, скорее, является формирование положительного образа бренда, а не конкретного продукта.

Факторы формирования рекламного бюджета

Немаловажным фактором при определении величины рекламного бюджета является общая ситуация на рынке – соотношение спроса и предложения, число конкурентов и их позиции. Освоение общенациональных, широко разбросанных рынков обойдется значительно дороже, чем охват сконцентрированных, местных рынков. Характер целевой аудитории, на которую ориентировано рекламное воздействие, тоже определяет размер затрат — чем она более однородна, тем меньших капиталовложений потребует ее освоение. Также не стоит игнорировать такой фактор, как рекламная политика фирм-конкурентов – с большой долей вероятности можно говорить о том, что доля марки в общем объеме сбыта соответствует ее доле в общей сумме ассигнований на рекламу.

Реклама – не единственное мероприятие комплекса маркетинга, которое проводится руководством предприятия с целью увеличения объемов продаж и прибыли. Как правило, рекламодатель «атакует рынок» сразу с нескольких направлений – прямой маркетинг, связи с общественностью, мерчандайзинг и т.д. Но чем весомей роль рекламы в стимулировании сбыта, тем большим должен быть бюджет на ее проведение. Предлагая продукт массового потребления, придется существенно потратиться на его продвижение, чтобы покупатель еще до посещения магазина был с ним знаком. При сбыте товаров промышленного назначения, когда число потребителей значительно меньше, первостепенное значение приобретают прямые продажи, а реклама играет лишь второстепенную роль, поэтому расходы на ее реализацию сокращаются.

Рассмотренные выше факторы легли в основу формирования нескольких видов рекламного бюджетирования, различающихся принципом определения величины отчислений на рекламные нужды. Все они условно делятся на традиционные и новые. Под последними понимаются экспериментальные формулы и математические модели, позволяющие с высокой долей вероятности рассчитать оптимальную величину затрат на рекламу. Однако для российской действительности они оказались трудно применимы из-за недостатка информации и нестабильности рынка.

Зачастую рекламодатели не утруждают себя сложными расчетами оптимального объема рекламного бюджета и идут по пути «наименьшего сопротивления», что может привести к неприятным финансовым последствиям. Примером может послужить следующая ситуация: управленец осознает необходимость размещения рекламы и, полагаясь на собственные подсчеты затрат или аргументированные расчеты рекламного агентства, выделяет строго определенную сумму. Бесспорным преимуществом такого подхода является его лаконичность и простота, но он обладает и существенным недостатком – отсутствие возможности соотнести затраты с потенциальным эффектом рекламной кампании.

Нередка еще практика, когда рекламе отводится одно из последних мест в деятельности предприятия. Тогда рекламное бюджетирование осуществляется «по остаточному принципу» или, как его еще именуют в маркетинге, — «от наличных средств». Суть его довольна проста – у любой организации существуют затраты постоянные (на закупку сырья, материально-техническое обеспечение производственного процесса, оплату труда персонала и т.д.) и переменные. Реклама не признается безусловной необходимостью, поэтому расходы на нее относятся к категории переменных и покрываются из средств, оставшихся после распределения на постоянные нужды предприятия. Такой подход к финансированию рекламы нивелирует ее роль в увеличении объемов продаж и затрудняет долгосрочное планирование. Его применение допустимо лишь в ситуациях, когда спрос значительно превышает предложение и отсутствует серьезная конкуренция.

Формирование рекламного бюджета в современных условиях.

Во многих организациях рекламный бюджет формируется на основе его объема за прошедший год. Суть такого метода расчета сводится к соотнесению величины расходов на рекламу в прошлом году с условиями, сложившимися к текущему году (например, изменение объемов продаж влечет соответствующую корректировку рекламного бюджета).

Самым распространенным на сегодняшний день опытом является выделение на рекламные нужды определенного процента от продаж. Расчет производится либо путем отчисления процента от суммы прогнозируемых продаж в текущем году, либо от реальной выручки за минувший год. Данный метод позволяет оценить потенциальный эффект рекламного воздействия, но в то же время степень этого воздействия ставится в зависимость от успеха или неудачи предприятия на рынке.

В условиях жесткой конкурентной борьбы владельцы многих компаний при расчете рекламного бюджета ориентируются на маркетинговые стратегии своих конкурентов. На практике такой подход реализуется двумя способами: за основу берется та сумма, которую тратит на рекламу ближайший по масштабам деятельности конкурент, либо с учетом долевого участия на рынке (рекламный бюджет определяется исходя из занимаемой или желаемой доли предприятия на рынке). Главная сложность применения этого метода заключается в трудности получения информации о рекламных расходах конкурентов, но его несомненным достоинством является сохранение конкурентоспособности марки.

Первой попыткой реализации научного подхода к бюджетированию рекламной деятельности является учет при расчете целей и задач предприятия. В основе этого принципа лежит постановка конкретных целей, формулировка задач по достижению этих целей и оценка затрат на выполнение обозначенных задач. Иными словами, размер затрат на рекламу определяется теми целями, которые преследует рекламодатель, т.е. реклама рассматривается не как следствие, а как причина осуществления продаж.

Данный метод получил практическое выражение в таких математических моделях, как «модель Юла», «модель Видаля-Вольфа», «модель ADBUDG» и другие. Так, в соответствии с «моделью Юла» руководству компании рекомендуется четко обосновать свои пожелания относительно доли привлеченных клиентов по отношению к общему числу лиц, подвергшихся рекламному воздействию, а также допустимого процента покупок ими предлагаемого товара «на пробу». На основании сформулированных требований рассчитывается необходимый объем рекламы и расходы на ее размещение. Остальные из перечисленных моделей построены похожим образом, но с той лишь разницей, что в их основу легли иные факторы.

Расчет рекламного бюджета «исходя из целей и задач» получил довольно широкое распространение среди ведущих западных фирм, которые осознали, что недостаточные расходы на рекламу зачастую приводят к бессмысленной трате средств. Но при всех очевидных достоинствах у такого метода все же есть недостаток – он не дает гарантий оптимальности рекламного бюджета.

Одним из самых наукоемких подходов является рекламное бюджетирование исходя из критерия оптимальности затрат на рекламу. Примером такого рода расчета является «модель Данахера-Руста», в основе которой лежит трактовка рекламы как инвестиции с целью получения максимально возможной прибыли. Установление оптимального уровня расходов на рекламу предполагает достижение, по меньшей мере, одной из трех финансовых целей:

— максимальная прибыльность рекламных ассигнований

— максимальная эффективность рекламы

— максимальный возврат от инвестиций в рекламу.

Результатом научных изысканий Данахера и Руста стали формулы, позволяющие определить размер бюджета, при котором возможно достичь каждой из трех обозначенных целей. Но во всех этих формулах фигурирует такая величина, как «денежное выражение одной единицы рекламной эффективности», определение которой – непростая задача. На практике техническому расчету оптимального рекламного бюджета должен предшествовать тщательный анализ возможностей предприятия и внешних факторов.

Так же для более полного раскрытия материала рекомендуем к прочтению статьи:

В заключение следует отметить, что ни один из рассмотренных видов рекламного бюджетирования не может претендовать на универсальность, поэтому рекламодателю предстоит самостоятельно избрать оптимальный для финансового потенциала его предприятия метод расчета ассигнований на рекламу, а еще лучше – комбинацию нескольких методов.

www.markint.ru

Тема 6. Разработка рекламного бюджета

Управление рекламой заключается, во-первых, в постановке конкретных целей, затем – в планировании мероприятий, направленных на их достижение, и, наконец, в претворении планов в жизнь и контроле за их осуществлением. Основа, которая позволяет выполнить все эти функции – это рекламный бюджет. В некотором смысле вся административная деятельность (обзор проведенных, контроль проводимых и планирование предстоящих мероприятий) «танцует» вокруг бюджета. Его разработка помогает более точному планированию, более выгодному распределению ресурсов, помогает удерживать расходы в заданных рамках.

Существуют общие правила разбивки бюджета: любой бюджет для рекламного агентства состоит из трех частей – 1) чистый бюджет, 2) агентская комиссия, 3) НДС (налог на добавленную стоимость). Размер агентской комиссии определяется в процессе переговоров с клиентом перед подписанием договора. Обычно это 15 % на производство и много меньше – на размещение из-за значительно большей массы прибыли. Агентская комиссия покрывает временные затраты отдела по работе с клиентами, медиа- и творческого отделов. Временные затраты отдела по проведению рекламных акций оплачиваются клиентом отдельно.

После того, как представлены предложения из творческого, медиа- и отдела по проведению рекламных акций, начинается работа по детальному распределению бюджета. Прежде всего считается точная стоимость производства рекламных материалов. Делается это совместно с продю́сером агентства, т.к. именно ему придется производить все то, что придумано в творческом отделе. На основе раскадровок продюсер выясняет стоимость декорация для съемки ролика, считает, сколько часов будет необходимо снимать, сколько потребуется времени для монтажа, стоимость которого выставляется клиенту отдельно, даже если у агентства есть своя монтажная студия. Если потребуется выезд за границу, он узнает стоимость перелета и гостиницы. Оплата режиссера, актеров, осветителей, визажистов, стоимость реквизита – тоже его работа. Конечно, все это делается при участии сотрудников творческого отдела, которые разрабатывали творческую концепцию. Для печатных макетов определяется примерная стоимость работы компьютерного дизайнера, стоимость производства цветоделенных пленок и цветопроб, стоимость отправки готовых материалов в регионы. Все эти расходы выделяются в графу «Производство».

Раздел «Медиа» делится на подразделы – ТВ, пресса, наружная реклама, радио. Эту часть представляют специалисты медиа-отдела. Для наружной рекламы единицы измерения – стороны рекламоносителя. В разбивке это будет обозначаться: стоимость, формат, количество сторон, сколько месяцев. Адресная программа представляется отдельно.

Для ТВ единицы измерения – это рейтинг передачи. Он показывает, какой процент целевой аудитории смотрит выбранную передачу. Отражается в плане следующим образом: стоимость, рейтинги, которые планируется набрать, срок, в течение которого их планируется набрать.

Единицы измерения для прессы – доли полосы. В бюджетном плане показываются: стоимость, название издания, размер, количество публикаций. К стоимостной оценке размещения в прессе прилагается таблица, в которой отражается, в каком месяце и в каком издании будет размещаться реклама. Как правило, агентство предоставляет ряд скидок на размещение – это агентская скидка и объемная.

Бюджет на проведение рекламных акций и PR представляется отделом по продвижению продукта и включается в общую структуру бюджета.

Итогом процесса бюджетного планирования является документ, показывающий, какова будет рекламная активность на протяжении года, какие СМИ будут задействованы для достижения поставленной цели, в каком объеме и как долго. В нем можно увидеть, что рекламная активность не будет постоянной на протяжении года, а будет иметь свои пики и спады, дающие представление о том, что будет происходить, в какие сроки и за какие деньги.

Судьба бюджета решается в двух сферах: 1) СКОЛЬКО средств выделяется на рекламу (ассигнования), 2) КАК они будут использоваться. Поскольку методики точного определения вклада рекламы в повышение сбыта и прибыли просто не существует, у плановиков при разработке бюджета нет каких-то единых формул. Наоборот, они должны учитывать множество факторов и выходить на цифру, которая, по их мнению, наиболее полно отвечает требованиям конкретного сочетания обстоятельств. Самые существенные факторы – следующие:

* объем и размеры рынка,

* роль рекламы в комплексе маркетинга,

* этап жизненного цикла товара,

* дифференциация товара,

* размер прибыли и объем сбыта,

* затраты конкурентов,

* финансовые ресурсы.

Теперь рассмотрим все перечисленные факторы более подробно.

Объем и размеры рынка

Сумма бюджета определяется в зависимости от того, какое количество людей необходимо охватить. Охват крупных, широко разбросанных общенациональных рынков обходится дороже, чем охват сконцентрированных мелких местных рынков. В США разовая демонстрация одного 30‑секундного ролика по сетевому ТВ в «прайм-тайм» стоит более 70 тыс. долл. Только рекламодатели с достаточно большими и широко разбросанными рынками могут позволить себе бюджеты, требующие столь значительных трат.

В среднем промышленные предприятия тратят на рекламу 1-2 % от продаж. Хотя большие корпорации, хорошо понимая выгоду от эффективного рекламирования, тратят более значительные суммы на крупные и мелкие рекламные кампании. Рекламный бюджет многих из них достигает 5-10 % от продаж, а в парфюмерной промышленности доходит до 20-30 %.

Размер рынка для укоренившихся товаров общенационального распространения известен. Однако при выходе с новым товаром или при стремлении расширить границы сбыта размер рынка еще предстоит определить. Сравнительно небольшое число рекламодателей могут позволить себе выход на рынок с новыми товарами сразу в общенациональном масштабе. Фирмы помельче скорее всего будут «выбрасывать» свой на рынок за рынком, в регион за регионом.

С демографической точки зрения, охват широкого разнородного рынка обходится дороже, нежели охват одного-двух четко определенных сегментов. На разнородных рынках требуется использовать дорогостоящее ТВ, журналы общего направления и газеты. На меньших по объему, четко определенных сегментах можно обойтись более дешевыми специализированными журналами и местным радио. У тех, кто тратит много, обычно есть преимущество в виде более низкого показателя затрат в расчете на тысячу. Однако использование местных каналов рекламы с повышенной избирательностью позволяет достигать конкретных сегментов рынка с минимальным бесполезным охватом.

Роль рекламы в комплексе маркетинга

Чем значительнее роль рекламы в становлении сбыта, тем большим, вероятно, станет и размер рекламного бюджета. В универсамах бремя продажи марочных товаров целиком ложится на рекламу. И наоборот, при сбыте промышленного оборудования полагаются в основном на личную продажу. Совершенно логично, что в первом случае рекламный бюджет будет больше, чем во втором. На рынке товаров ширпотреба производители конкурирующих между собой марок считают необходимым предварительно запродать свои изделия, создавая осведомленность о марке и формируя спрос на нее еще до того, как покупатель войдет в магазин.

Важным фактором комплекса маркетинга, непосредственно сказывающимся на размере намечаемых затрат на рекламу, является сумма средств, которую необходимо выделить для мероприятий по стимулированию сбыта, нацеленных как на потребителя, так и на сферу розничной торговли. Из-за рассылки образцов, распространения купонов, предоставления скидок розничным торговцам и т.д. нередко в год выведения новинки на рынок стимулирование сбыта обходится гораздо дороже, нежели сама реклама.

Этап жизненного цикла товара

Новый товар, как правило, требует более интенсивной рекламы. Издержки на вывод товара новой марки на рынок с высокой степенью конкуренции могут начисто поглотить всю валовую прибыль первого года. Формирование осведомленности о марке, включая период пробных продаж и налаживания сети розничного распределения, требует больших начальных затрат на рекламу и стимулирование сбыта.

После успешного вывода на рынок новой марки, т.е. после достижения или превышения контрольных ориентиров в области объема сбыта, завоевания доли рынка, возмещения затрат и т.д., фирма может воспользоваться одной из следующих стратегий:

1) стратегией дальнейшего роста,

2) стратегией удержания достигнутого уровня,

3) стратегией сбора плодов достигнутого.

Первая стратегия требует значительного расширения рекламы, которое сопровождается падением доходов в ближайшем отрезке времени, но открывает перед маркой возможность завоевать более высокую долю рынка. Вторая требует ежегодно удерживать примерно один и тот же относительный уровень рекламы. Последняя из стратегий рассчитана на рост доходов в течение ближайшего отрезка времени и пополнение фондов за счет сокращения ассигнований на рекламу и падения доли рынка.

Дифференциация товара

Когда товар обладает уникальным преимуществом, которое потребители мгновенно распознают в процессе пользования, объем необходимой рекламы бывает, как правило, меньше, чем в тех случаях, когда такого четкого отличия не существует (как в свое время, например, уникальность фотоаппаратов «Полароид», а теперь – цифровой фототехники, совместимой с компьютером). Наглядной демонстрацией свойств подобного товара служит рекламное обращение, не требующее сложного текста и частого повторения, которое четко воспринимается, которому верят и на основании которого действуют. Менее частые и более короткие обращения обходятся дешевле, а это отражается и на сокращении бюджета в целом. С другой стороны, при отсутствии между товарами конкурирующих марок видимых различий в бюджете должны быть предусмотрены средства на создание перспективной долговременной ценности предмета рекламы в виде образа марки.

Размер прибыли и объем сбыта

Показатели размера прибыли на единицу товара и показатели объема сбыта неотделимы друг от друга. При существенном размере прибыли (даже если объем сбыта невелик) рекламодатель имеет довольно большую свободу при определении размеров рекламного бюджета. Это легко проследить на примере автомобилей. В США на продажу одного легкового автомобиля производители в год тратили в среднем 35 долл. в каналах рекламы. Понятно, что рекламные издержки при продаже, например, «кадиллака» составляли 62 долл.

Небольшой размер прибыли в расчете на товарную единицу может быть с лихвой компенсирован большим объемом сбыта. Благодаря этому интенсивно рекламируются сигареты, мыло, стиральные порошки и т.п. Скажем, фирма «Филип Моррис» в год продает 110 млрд. сигарет «Мальборо» и может выделять на их рекламу около 47 млн. долл. ежегодно. Однако в расчете на один блок сигарет затраты на рекламу составили около 9 центов.

Затраты конкурентов

Показатели доли торговых марок в общем объеме сбыта и в общей сумме затрат на рекламу в рамках товарной категории обычно тесно взаимосвязаны. Другими словами, доля торговой марки в объеме сбыта, по всей вероятности, довольно точно соответствует ее доле в общей сумме затрат на рекламу. Доля в объеме сбыта соотносима с долей завоеванного внимания, которая, в свою очередь, является следствием доли рекламы. Это соотношение может быть и самосбывающимся предсказанием: чем выше сбыт, тем больше мы тратим на рекламу. В любом случае предполагаемая доля рынка торговой марки предполагает и определенный уровень рекламного бюджета с учетом общих затрат в рамках товарной категории.

Затраты сами по себе еще не гарантируют рекламного успеха, а уровень затрат конкурентов не следует рассматривать в качестве единственного определяющего фактора. Однако поскольку доля внимания потребителей, за которую идет конкурентная борьба, соотносима с долей рынка, это обстоятельство не следует упускать из виду.

Методы исчисления рекламных ассигнований

Исходя из того, что коммуникативные функции рекламы состоят в побуждении ответных реакций потребителя, ведущих к регулярным покупкам данного товара, разработаны различные методики выявления и количественного учета этих реакций. Они особенно полезны в процессе планирования рекламного бюджета и вывода на рынок нового товара. В качестве этапных показателей ответной реакции используют понятия а) осведомленности, б) пробной покупки, в) повторной покупки и г) частоты покупок.

Основой данной модели служит мысль, что для достижения запланированного объема сбыта необходимо иметь достаточное число товарных единиц по соответствующей цене за штуку.

Создание этого базового контингента потребителей нового товара на протяжении первого года начинается с достижения определенного уровня осведомленности (число лиц, видевших марку, слышавших или знающих о ней), побуждения к пробной покупке (число лиц, совершивших первую покупку или получивших товар в подарок), обеспечения совершения повторных покупок (число лиц, приобретающих товар повторно и становящихся постоянными покупателями) и поддержания интенсивности покупок (число товарных единиц, приобретаемых средним покупателем в течение года). Число реагирующих уменьшается от этапа к этапу. Поэтому для формирования контингента постоянных покупателей необходимо начинать с гораздо более высокого уровня осведомленности.

При отсутствии точных методов предсказания уровня осведомленности рекламный менеджер выводит все эти показатели, полагаясь на здравый смысл. Зато цепочка рассуждений, которая начинается с определения требуемого числа покупателей и тянется через все этапы ответной реакции, вносит в процесс разработки бюджета полезный элемент дисциплины. При этом основное внимание фокусируется на людях и их поведении, а не на деньгах и не на том, как их следует потратить. Затем на этой базе а) определяют необходимую степень охвата и частотности воздействия, б) разрабатывают план использования каналов рекламы, в) дают ориентировочную оценку издержек, г) выводят сумму бюджета.

Так, выведение на общенациональный рынок фасованного товара требует больших начальных затрат на рекламу и стимулирование сбыта. В первые месяцы необходим достаточно сильный толчок, чтобы по возможности быстро достичь объема сбыта, обеспечивающего рентабельность. Скажем, при взлете и наборе высоты реактивного самолета горючего тратится гораздо больше, нежели при устойчивом полете на определенной высоте с крейсерской скоростью. Точно так же для формирования осведомленности и побуждения опробовать товар требуется гораздо больше рекламных усилий, чем для поддержания высокого уровня продаж постоянным потребителям.

Большие начальные затраты, когда сбыт растет с нуля, обычно оборачиваются в первый год убытками по итогам основной деятельности. Они могут перейти и на второй, а то и на третий год, пока не будет достигнута валовая прибыль, которой хватит на покрытие текущих расходов и на возмещение предыдущих убытков. Такие затраты называются инвестиционными расходами. Бюджет, в котором отражено, почему и откуда берутся начальные убытки, а также изложено, когда и как они будут покрыты, называется планом затрат.

Когда ставки высоки, а возможность достижения контрольных показателей объема продаж и прибыли менее чем вероятна, целесообразно проверить план на пробных рынках. Опробуя план на ряде сравнительно небольших рыночных территорий, можно установить, действительно ли предлагаемый комплекс маркетинга, включающий в себя и конкретный рекламный бюджет, способен обеспечить прогнозируемый объем сбыта. Кроме того, пробный маркетинг дает возможность экспериментов с вариантами бюджета, тратя на одних рынках больше, а на других — меньше и сравнивая результаты.

Второй проблемой разработки бюджета является распределение рекламных ассигнований. В основном оно происходит в зависимости от:

* функции рекламной деятельности,

* сбытовых территорий,

* каналов рекламы,

* рекламируемых товаров.

Статьи рекламного бюджета представляют собой расходы на покупку каналов рекламы (70-90 % бюджета), общие административные накладные расходы (5-10 %), расходы на производственные работы (около 5 %) и затраты на исследования (от 0 до 15 %). Конкретные суммы по каждой из перечисленных статей в определенной мере зависят от того, занимается ли фирма планированием и выполнением программы самостоятельно или полагается на услуги рекламного агентства.

При распределении общих затрат на рекламу по сбытовым территориям сбытовики и рекламисты должны работать совместно. Само распределение зависит от множества факторов. Среди них можно назвать число дилерских предприятий на конкретной территории, численность населения, количество продавцов, потенциальные возможности сбыта и характер каналов рекламы, охватывающих тот или иной регион.

Самым значащим показателем, характеризующим распределение, является показатель потенциальных возможностей сбыта. Большую ценность приобретает показатель объема дилерских продаж, поскольку он указывает на потенциал сбыта территории. Однако не имеет большого значения показатель численности населения. На территории с населением 100 тыс. чел. можно без труда продавать больше, чем в густонаселенном районе. Важно учитывать не просто численность населения, а его покупательную способность, привычки, желания, традиции и т.п.

Метод процента. Это наиболее традиционный и легкий способ планирования бюджета на рекламу. Выделяется определенный процент от продаж за прошлый год. В этом случае ассигнования на рекламную деятельность возрастают, если продажи товаров были высоки, и, наоборот, снижаются с уменьшением продаж. В последнее время многие фирмы используют этот метод, но относительно не прошлых продаж, а предполагаемых на будущий год.

Метод возможностей. Суть его заключается в том, что фирма лимитирует свой рекламный бюджет суммой, которую она может истратить на рекламу. На практике такое планирование осуществляется по своего рода «остаточному принципу»: вначале выделяются ассигнования на все производственные, управленческие и другие виды деятельности, а оставшиеся средства могут быть использованы в рекламном бизнесе фирмы. При таком подходе совсем не гарантируется правильный выбор необходимой суммы ассигнований на рекламу. Как правило, эта сумма будет значительно ниже требуемой, а в отдельных случаях (если компания не очень богатая) и превышать таковую. Планирование бюджета таким методом строится на предположении его минимальной достаточности.

Паритетный метод осуществляется с учетом деятельности конкурентов. Многие руководители организаций понимают, что, для того чтобы сохранить за собой рыночную нишу, они должны тратить на рекламу по меньшей мере столько средств, сколько тратят их конкуренты. Задача менеджера-маркетолога в этом случае состоит в том, чтобы найти сведения о затратах конкурентов на их марочные товары. Такая информация в целом доступна, поскольку известны расценки на главные средства распространения рекламных материалов.

Метод целей и задач. Он начинается с определения специфических целей будущей рекламной кампании. Скажем, фирма «Сладкоежка» до начала рекламной кампании имела рыночную долю около 5 % и солидных покупателей (шесть организаций) производимого ею продукта – тортов и пирожных. Была поставлена цель рекламы – увеличить число потребителей, знающих о фирме и ее товаре, на 10 %. Рекламная кампания была рассчитана на рекламирование кондитерских изделий как «экологически чистого» продукта. Допустим, реклама полностью окупила затраты и принесла значительную прибыль, поскольку поставленная цель была не только достигнута, но и перевыполнена – 20 % увеличения численности потенциальных и реальных покупателей.

Определив числовые значения потенциалов сбыта, следует рассмотреть характер каналов рекламы, охватывающих конкретную территорию, и степень насыщенности ее дилерскими конторами. На больших территориях с широко разбросанным населением прибегать к газетной рекламе, наверное, нецелесообразно, лучше — радио и ТВ.

Итак, львиную долю бюджета составляют затраты на покупку каналов рекламы. Распределение запланированных затрат по разным каналам во многом определяет масштабы и характер рекламной кампании в целом. Численность и состав аудитории, которую надо охватить, число обращений, которые нужно донести до нее, и время их доведения — вот основные показатели любой рекламной программы, требующие тщательного планирования. Кроме того, рекламодатель учитывает и общую модель доведения обращения до аудитории в рамках определенного отрезка времени. Модель эту обычно называют последовательностью в использовании каналов рекламы. Если суммы, отпущенные на кампанию, ограничены, их распределение по видам и носителям рекламы становится решающим.

Важную роль при распределении денежных средств играет и размер обращения (как в единицах площади, так и в единицах времени). Несмотря на явную недостаточность соответствующих исследовательских обоснований, разработчику бюджета придется обязательно принять решение относительно размеров обращения. Так, покупая место под объявление на полосу в цвете, а не под черно-белое на полполосы, исходят из предположений относительной эффективности. Обычно полезно концентрировать рекламные усилия на товарах или категориях цен, охотно воспринимаемых потребителем. Когда публика демонстрирует свое предпочтение в отношении какого-то конкретного товара, здравый смысл подсказывает, что необходимо пойти ей навстречу и удовлетворить всеобщее желание.

Бюджетное управление и контроль

Успешное применение бюджетной системы требует постоянного и тщательного контроля за затратами. Особое внимание следует обращать на то, чтобы реальная рекламная практика не противоречила тщательно и систематически разрабатываемым планам.

Для осуществления должного контроля необходимо вести полный и систематический учет. В отчетных документах должны быть указаны общая сумма ассигнований, выделенных на рекламу, и исчерпывающий перечень конкретных затрат. Следует указывать не только величину затрат по основным статьям, но и суммы всех расходов, ожидаемых в рамках каждой отдельной статьи.

По возможности следует дать и разбивку сумм по отдельным каналам рекламы. Можно, например, зарезервировать определенные суммы:

1. на оплату объявлений в конкретном журнале,

2. на печать и распространение 50 тыс. листовок,

3. на подготовку 1 тыс. внутримагазинных экспозиций,

4. на оплату двухсот 30‑секундных видеороликов.

Столь же подробно должна быть учтена стоимость производственных работ и исследований, суммы административных накладных расходов.

Не следует заранее распределять всю сумму ассигнований на конкретные мероприятия. Часть средств следует оставить в резерве на случай непредвиденных обстоятельств (форс-мажор). Например, в ходе текущих исследований могут быть выявлены территории, нуждающиеся в дополнительной рекламе. В течение года могут неожиданно возрасти расценки в том или ином носителе рекламы и т.п.

Должный контроль предусматривает и учет результатов сбыта как по товарам, так и по сбытовым территориям. По данным контрольного учета, в бюджет могут быть внесены изменения, обеспечивающие его более полное соответствие первоначальному замыслу. Бюджет — это план на будущее. И когда показатели рекламного сбыта будут значительно отличаться от цифр, зафиксированных в бюджете, в него необходимо вносить соответствующие изменения.

Ключевые слова и понятия: рекламный бюджет, чистый бюджет, агентская комиссия, налог на добавленную стоимость (НДС), продюсер, графа «Производство», графа «Медиа», агентская и объемная скидки, ассигнования, распределение ресурсов, объем и размеры рынка, маркетинговый комплекс, дифференциация товара, объем сбыта, размер прибыли, затраты конкурентов, пробная покупка, повторная покупка, базовый контингент, потребительский уровень осведомленности, интенсивность покупок, стимулирование сбыта, инвестиционные расходы, план затрат, метод процента, метод возможностей, паритетный метод, исполнение бюджета, контроль.

Контрольные вопросы

1. Раскройте роль продюсера агентства в проработке рекламного бюджета.

2. Рассмотрите объем, размеры рынка, маркетинговый комплекс как важные факторы планирования бюджета рекламы.

3. Рассмотрите этап жизненного цикла и дифференциацию товара как важные условия планирования бюджета рекламы.

4. Рассмотрите размер прибыли, объем сбыта и затраты конкурентов как важные факторы бюджетирования рекламы.

5. Проанализируйте процесс распределения средств по соответствующим статьям рекламного бюджета.

6. Вскройте суть методов исчисления рекламных ассигнований (метод процента, метод возможностей, паритетный метод и др.).

studfiles.net

Формирование рекламного бюджета: факторы, подходы, методы. Распределение средств рекламного бюджета по статьям расходовInternet Advance

Бюджет рекламы — объем денежных средств, который выделяется и используется для проведения мероприятий рекламного характера в течение определенного периода времени (месяц, квартал, 1 год, 2-3 года). Обоснованное формирование рекламного бюджета чрезвычайно важно, так как при недостаточном объеме рекламных затрат их эффект близок к нулю, но существует определенный предел, при котором увеличение затрат на рекламу уже не влечет за собой увеличение объема продаж. Кроме того, формирование бюджета позволяет:

- конкретизировать цели рекламного воздействия

- эффективно распределить рекламные ресурсы

- контролировать эффективность рекламы

Факторы, определяющие объем рекламных затрат:

- объем и географические размеры рынка

- показатели сбыта и прибыли компании-рекламодателя

- специфика рекламируемого товара

- этап жизненного цикла товара

- размеры и мощь рекламодателя

- роль рекламы в маркетинговой стратегии рекламодателя

- объем затрат на рекламу конкурентов….

Стратегически все методы планирования рекламного бюджета связаны с двумя подходами:

- Содержательный

Бюджет планируется исходя из анализа эффективности рекламной деятельности фирмы с учетом маркетинговых факторов.

Преимущества: позволяет точно определять оптимальный бюджет,

Недостатки: сложен, под силу только квалифицированным специалистам, требует использования специальных методик, нечасто используется в России.

Бюджет планируется без учета анализа рентабельности рекламных акций и учета маркетинговых факторов

Преимущества: прост в использовании, не требует дополнительных временных и финансовых затрат

Недостатки: не позволяет четко координировать объем рекламного бюджета с маркетинговыми задачами деятельности фирмы (неточен).

Формальные методы определения рекламного бюджета

Метод финансовых возможностей (метод исчисления из наличных средств)

Фирма выделяет на рекламу ту сумму, которую она может себе позволить.

Один из самых неэффективных методов. Он не предусматривает связи рекламы с маркетинговыми целями фирмы.

Вместе с тем, это практически единственный возможный метод для молодых, только начинающих развиваться фирм.

Метод исчисления исходя из прироста расходов на рекламу

Изменение объема нового рекламного бюджета на определенный процент по сравнению со старым.

Преимущество метода в том, что величину рекламного бюджета можно будет прогнозировать.

Вместе с тем, метод не предусматривает связи рекламы с маркетинговыми целями фирмы.

Метод исчисления в % от объемов продаж

Недостатки:

- Исходя из данного метода, сбыт является причиной рекламы, а не наоборот. Это неверно. Как следствие, величина рекламного бюджета определяется не маркетинговыми целями и возможностями, а наличными средствами.

- Метод не позволяет разрабатывать гибкую рекламную стратегию и проводить долгосрочное планирование.

- Метод не позволяет учитывать особенности конкретного товара и конкретной сбытовой территории.

Метод конкурентного паритета

Метод основан на определении величины бюджета в зависимости от объема средств, выделяемых на рекламу конкурентами. Чаще всего используется компаниями второго эшелона либо как вспомогательный к другим методам.

Преимущество: позволяет избежать маркетинговых войн и как минимум сохранить рыночную нишу предприятия

Недостатки:

- Метод берет за основу прошлые и настоящие затраты конкурентов на рекламу, так как предвидеть их будущие затраты невозможно. Поэтому фирма оказывается в роли догоняющего, а не лидера

- Все фирмы существенно отличаются друг от друга маркетинговыми стратегиями, ресурсами и возможностями

Содержательные методы определения рекламного бюджета

Метод долевого участия в рынке (Метод Пэкхема)

Для устоявшегося на рынке товара в каждый момент времени доля голоса должна превышать рыночную долю.

Доля голоса — затраты на рекламу данной марки в процентах от всех затрат на рекламу всех марок в данной товарной категории

Доля рынка – объем продаж в натуральном выражении, в процентах от совокупного объема продаж по товарной категории.

Например, если фирма владеет 20% рынка, то она должна расходовать на рекламу не менее 20%, например, 25% от общих отраслевых рекламных расходов.

При выводе на рынок новой марки товара доя голоса должна в 1,5 раза превышать рыночную долю, планируемую через 2 года.

Пример: если фирма планирует через 2 года занять 20% рынка, то она должна расходовать на рекламу в данный момент времени не менее 30% от общих отраслевых рекламных расходов.

Метод эффективно применяется для товаров массового потребления – продуктов питания, бытовой химии и пр. товаров, продаваемых в супермаркетах и аптеках.

Недостаток: метод применим только если есть данные о затратах на рекламу отдельных марок и их долях рынка. Таких данных может не быть.

Встает вопрос – как определить, какую долю рынка может иметь новая марка через 2 года? Для этого применяется принцип очередности выхода марки на рынок.

Во всех товарных категориях доля рынка (в штуках) зависит от очередности, с которой марка выходит на рынок. Эта зависимость выглядит примерно так:

| Очередность входа на рынок | 1 | 2 | 3 | 4 | 5 | 6 | Итого |

1-я | 100 |

|

|

|

|

| 100 |

2-я | 58 | 42 |

|

|

|

| 100 |

3-я | 44 | 31 | 25 |

|

|

| 100 |

4-я | 36 | 25 | 21 | 18 |

|

| 100 |

5-я | 31 | 22 | 18 | 15 | 14 |

| 100 |

6-я | 27 | 19 | 16 | 14 | 12 | 11 | 100 |

Замечание: таблица действует при прочих равных условиях, т.е. при одинаковых объемах рекламы.

Можно пройти «вне очереди» — предложить продукт гораздо лучшего качества или потратить много больше денег на рекламу.

Метод целей и задач

Суть: выработка маркетинговых целей — определение задач для их достижения — определение затрат на решение этих задач.

Достоинства: обоснованность рекламных затрат, учет маркетинговых целей.

Недостатки: сложность, трудоемкость, высокая стоимость. Поэтому им пользуются, в основном, крупнейшие рекламодатели.

Величина рекламного бюджета рассчитывается так (на конкретном примере):

| Пусть поставлена маркетинговая задача – |

| Было установлено, что:

Получается, что для решения задачи надо обеспечить 2 млн. покупателей |

Осведомленный – означает, что товар в сознании позиционирован и все основные эффекты рекламной коммуникации выражены. | Было установлено, что |

Имевших достаточное число контактов — означает, что информация воспринята, осмысленна и сохранена в памяти | Было установлено, что примерно каждый второй потребитель, видевший рекламу больше 4-х раз (эффективное видение) переходит в разряд осведомленной аудитории. |

| Путем замеров было установлено, что в среднем из 5 РС замечается лишь 1.

Итак, необходимы 20 публикаций в 3-х журналах. |

| _____ |

Экспертный метод НУП / 5В

По сути это метод экспертных оценок.

Достоинства: простота, дешевизна.

Недостаток: неточность.

Сегодня наиболее известны 2 модификации этого метода:

- Метод независимого усредненного прогноза – метод НУП

- Метод пяти вопросов – метод «5В»

Но в специальной литературе чаще всего используется единая аббревиатура НУП / 5В (анг. IAF / 5Q).

Метод независимого усредненного прогноза – метод НУП

Автор – Дж.С.Армстронг.

Технология определения размера бюджета:

- Выбирается 5=10 экспертов, которые независимо друг от друга строят прогнозы.

5-6 человек нужны для точности прогноза

если экспертов более 10, точность уже не увеличивается.

Обсуждать друг с другом ничего нельзя.

- Эксперты – простые менеджеры, представители разных подразделений фирмы, а также любые люди, знакомые с продуктом и с рынком.

Чем более разнородным будет жюри, тем лучше будут взаимно ликвидироваться допущенные ошибки и тем более точным будет прогноз.

- Экспертам выдается список основных факторов, влияющих на продажи.

Список должен быть кратким. Точные цифры и подробные данные приводить не надо – они все равно не будут использованы. Например:

- Общие тенденции сбыта в данной товарной категории

- Тенденции сбыта марок-конкурентов

- Основные маркетинговые переменные, влияющие на сбыт

- Экспертов информируют о том, что все маркетинговые переменные взаимозависимы (например, каналы распределения и цена, цена и реклама и т.д.).

- Полученные оценки усредняются построением медианы всех независимых оценок.

Метод «пяти вопросов» – метод 5В

Автор – Л.М.Лодиш.

Метод подразумевает оценку зависимости сбыта от различных уровней рекламной активности.

Для принятия решения о размере рекламного бюджета необходимо ответить на 5 ключевых вопросов:

- Каков объем продаж (в ден. ед.) при текущем уровне затрат на рекламу – для устоявшихся марок?

Каким будет объем продаж при наиболее вероятном уровне затрат на рекламу — для новых марок?

- Каким будет объем продаж при нулевых затратах на рекламу?

- Каким был бы максимальный объем продаж, если на рекламу можно было бы потратить сколько угодно денег?

Чему будут равны эти затраты?

- Каким будет объем продаж при объеме рекламы, равном половине от текущего (или наиболее вероятного)?

- Каким будет объем продаж при объеме рекламы, наполовину большем, чем текущий (или наиболее вероятный)?

Необходимые оценки получаются с помощью метода НУП.

Получив ответы на эти вопросы, строится график зависимости объемов сбыта от размеров рекламного бюджета. Каждая точка на графике – результат усреднения мнения экспертов.

Кривая зависимости может иметь разную форму (стоящая вертикально S, вообще без кривизны, если марка устоявшаяся и т.д.).

Далее – устанавливается размер бюджета на основе маркетинговых целей.

- Если надо максимально увеличить продажи, то величина бюджета определяется по вертикальной оси и соответствует первому пику продаж.

- Если надо максимизировать прибыль, то строят зависимость прибыли от сбыта, а затем из нее вычитают издержки производства, затраты на строительство, на рекламу и т.д. и находят нужную точку.

Метод Шроера

Используется чаще всего для устоявшихся марок, которые стабильно продаются в нескольких регионах.

Суть метода: Предполагается, что рекламируемый товар достиг стадии зрелости ЖЦТ. Поэтому совокупный спрос на него не увеличивается. Значит, рост продаж возможен лишь при увеличении доли рынка посредством вытеснения конкурентов.

Достоинства:

- Хорош для марок, давно и прочно работающих в регионе.

- Трудно в целом по стране обойти конкурентов вдвое, а сделать это по ряду отдельных регионов очень легко.

Недостатки: в одном регионе метод использовать опасно – вдруг конкурент все же возьмет верх, тогда будут очень тяжелые последствия.

Методика: Для расчета бюджета используется следующая матрица:

| Основной конкурент на рынке | ||

Доля рынка рекламода-теля | Соотношение | Соотношение |

«догоняющая марка» | С нашей стороны возможна атака с большими рекламными расходами на длительный промежуток времени: | Оборонительная стратегия: |

«марка-лидер» | Сохранение преимущества: | Оборонительная стратегия: |

Тестовая реклама

Применяют чаще всего для устоявшихся марок.

Суть:

- Берут несколько схожих по маркетинговым показателям рынков.

- Каждому из них выделяется различный объем средств на рекламу.

- Результаты продаж сравниваются.

- Выбирается тот бюджет, который дает либо наибольший размер сбыта, либо наибольшую прибыль (смотря что мы хотим).

Преимущества:

Если провести эксперимент правильно (например, тестовые бюджеты распределить случайным образом), то получатся качественные результаты.

Недостатки:

- Дороговизна (метод доступен только наиболее богатым компаниям)

- Большие временные затраты. Попытки сократить процесс снижают надежность метода.

- По сути надо рассматривать и радикальные ситуации, а фирмы этого делать не хотят (и правильно, при полном отсутствии рекламы можно надолго потерять сбыт в регионе).

- Эксперимент не может быть чистым, т.к. даже при полной схожести рынков есть отличия.

Статистическое прогнозирование

Метод применяется чаще всего для устоявшихся марок. Затраты на рекламу и объем сбыта сравниваются по времени (по месяцам, кварталам, годам), чтобы выявить краткосрочные и долгосрочные эффекты. На основе выявленной зависимости и плана сбыта на будущий период определяется величина рекламного бюджета.

Преимущества: применяемые статистические методы точны и позволяют учесть множество факторов (охват территории, уровень цен и т.д.).

Недостатки:

- Хорош только для устоявшихся на рынке марок. У сравнительно новых марок просто нет истории, чтобы сравнивать.

- Хорош только на устойчивых рынках. При неустойчивом, постоянно изменяющемся рынке, когда постоянно исчезают и появляются новые марки, метод дает большую погрешность.

- Требует хорошего знания статистики.

Нельзя использовать один из перечисленных методов. Их надо подкреплять дуг другом. Оптимальным считается использование 2-х методов.

Распределение средств рекламного бюджета по статьям расходов

- Административные расходы (5 – 20%).

Стоимость услуг рекламного персонала (зарплата и прочие выплаты)Ю оплата услуг консультантов, прмоутеров и т.д.

- Расходы на изготовление рекламных материалов (5 – 15%).

Производство ТВ- и радиороликов, тиражирование печатной полиграфической продукции и т.д.

- Расходы на приобретение и аренду рекламного пространства – 60 – 80%

Расходы на аренду билбордов, закуп рекламного места в газетах и т.д.

- Расходы на анализ результатов рекламной кампании – 5 – 10%.

Резервируются заранее.

internet-advance.ru