определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

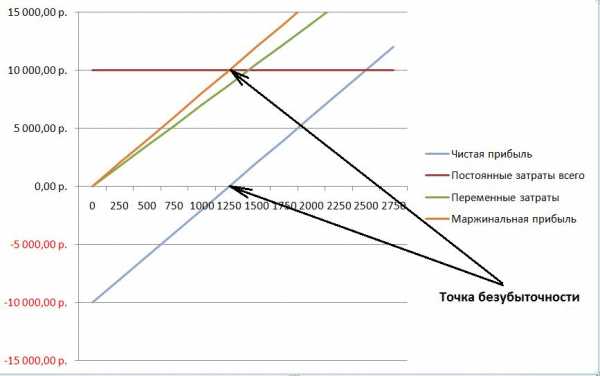

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[youtube]KncFD723HA8[/youtube]

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

moyaidea.ru

Маржинальный анализ — Википедия

Материал из Википедии — свободной энциклопедии

Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях[1].

В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной категорией маржинального анализа является маржинальный доход, который представляет собой разность между выручкой от реализации продукции и переменными затратами. Маржинальный доход называют также суммой покрытия, то есть той частью выручки, которая покрывает постоянные затраты и формирует прибыль. Чем больше маржинальный доход, тем быстрее будут перекрыты постоянные затраты и тем быстрее организация, предприятие начнёт получать прибыль[2].

Маржинальный доход на весь объём продукции рассчитывается по формуле: M=S−V{\displaystyle M=S-V}

где S{\displaystyle S} — выручка от реализации продукции, услуг; V{\displaystyle V} — совокупные переменные затраты.

Маржинальный доход на единицу продукции рассчитывается по формуле: M=(S−V)/Q=p−v{\displaystyle M=(S-V)/Q=p-v},

где Q{\displaystyle Q} — объём реализации продукции в натуральном выражении;

ru.wikipedia.org

Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

www.elitarium.ru

Тесты с ответами: «Прибыль предприятия»

1. Что такое валовая прибыль?

а) часть валового дохода предприятия, которая остается после вычета всех обязательных расходов +

б) показатель, характеризующий конечный результат производственной или коммерческой деятельности предприятия

2. Какие методы используются в планировании прибыли?

б) балансовый метод

в) метод, основанный на эффекте операционного рычага (CVP-анализ) +

г) экономико-математические методы

3. Прибыль от реализации продукции формируется как…

а) разность выручки от реализации продукции и операционных доходов и расходов

б) разность между объемом валовой продукции и себестоимостью по смете затрат на производство

в) выручка от реализации продукции за вычетом коммерческих расходов

г) разность выручки от реализации продукции и себестоимости продукции +

4. Балансовая прибыль предприятия это:

а) разность выручки от реализации продукции и себестоимости продукции

б) сумма прибыли от реализации + прибыль от внереализационных операции и реализации основных средств +

в) разница между выручкой предприятия и переменными затратами

г) разница между выручкой предприятия и его постоянными затратами

5.Что из ниже перечисленного относится к внешним факторам, влияющим на:

а) величину прибыли организации?

б) объем и качество проданной продукции, уровень себестоимости, квалификация кадров; цены и тарифы на топливо; энергию

в) состояние рынка, цены и тарифы на топливо, энергию, система налогообложения+

г) объем и качество проданной продукции, уровень себестоимости, технический уровень производственных фондов, квалификация кадров

д) объем и качество проданной продукции, уровень себестоимости, технический уровень производственных фондов, система налогообложения

6. Маржинальная прибыль-это дополнительная прибыль, полученная от роста объема выручки…

а) от продаж при неизменных условно-постоянных затратах; +

б) от продаж при неизменных условно-переменных затратах;

в) от продаж.

7. Что характеризует сопряженный рычаг?

а) потенциальную возможность изменения прибыли за счет изменения структуры затрат и объема реализации

б) потенциальную возможность изменения чистой прибыли за счет изменения соотношения заемных и собственных средств

в) совокупное влияние предпринимательского и финансового рисков +

8.Что определяет объем продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли?

а) чистую прибыль

б) точку безубыточности+

в) валовой доход

г) расширенное воспроизводство

9. Что такое прибыль от продаж?

а) часть добавленной стоимости, которая остается у предприятия после вычетов расходов, связанных с оплатой груда, и уплаты налогов

б) разница между выручкой от продаж и издержками на производство продукции

в) разность между выручкой от продаж (без НДС и акцизов) и полной себестоимостью реализованной продукции +

10.К какому виду относятся показатели рентабельности?

а) показателям динамики

б) абсолютным показателям эффекта от хозяйственной деятельности

в) цепным показателям темпов роста

г) относительным показателям эффективности хозяйственной деятельности+

11. Как называется прибыль, остающаяся в распоряжения предприятия после уплаты всех налогов?

а) балансовая прибыль

б) сальдо внереализованных доходов

в) налогооблагаемая прибыль

г) чистая прибыль +

12.Найдите верное утверждение о валовая прибыль в форме №2 «Отчет о прибылях и убытках»…

а) всегда меньше прибыли oт продаж

б) всегда меньше чистой прибыли

в) всегда больше прибыли oт продаж+

г) не сопоставима с другими видами прибыли

13. Что такое выручка от реализации продукции?

а) валовой доход коммерческой организации

б) чистый доход коммерческой организации

в) денежные средства, поступающие на расчетный счет предприятия в результате реализации продукции +

14. На показателе рентабельности чего отражается падение спроса на продукцию предприятия?

а) собственного капитала

б) основной деятельности

в) продаж+

г) продукции

15. Является ли выручка от реализации продукции чистым доходом предприятия?

а) да

б) нет +

в) не всегда

16. Куда не может быть направлена чистая прибыль на предприятии?

а) в фонд потребления

б) в фонд социальной сферы

в) в фонд накопления

г) в фонд оплаты труда +

17.Что относится к внутренним факторам, которые на величину прибыли?

а) уровень цен на материальные и энергоресурсы

б) конкурентоспособность продукции, уровень автоматизации производства+

в) государственное регулирование цен, тарифов

г) конъюнктура рынка, природные условия

18. Благодаря чистой прибыли осуществляются затраты на …

а) оплату сверхурочных работ

б) оплату труда руководителей

в) капитальный ремонт оборудования

г) пополнение запасов сырья и материалов +

19.Следствием чего является снижение прибыли предприятии?

а) сокращения персонала

б) роста оборачиваемости активов

в) роста себестоимости продукции+

г) снижения издержек производства

20. Как называются факторы, воздействующие на процесс получения прибыли через количественные изменения объема средств и предметов труда, времени работы оборудования, фонда рабочего времени и др.?

а) эффективными

б) экстенсивными +

в) интенсивными

г) прогрессивными

21. Что относится к внутренним факторам, влияющим на величину прибыли?

а) государственное регулирование цен, тарифов

б) уровень цен на материальные и энергоресурсы

в) конъюнктура рынка, природные условия

г) конкурентоспособность продукции, уровень автоматизации производства+

22.Прибыль от реализации продукции это:

а) денежное выражение стоимости товаров

б) финансовый результат, полученный от основной деятельности предприятии+

в) выручка, полученная от реализации продукции

г) чистый доход предприятия

liketest.ru

Разность между суммой валового дохода и суммой условно-переменных издержек обращения, называется

Под субъектами коммерческой деятельности понимают:

(*ответ*) стороны, находящиеся в деловых отношениях по производству продукции, купле-продаже их и оказанию консультативных услуг

(*ответ*) контрагенты в международной торговле

налоговые органы

государственные органы исполнительной власти

Подход к планированию, который предполагает, что план должен быть разработан таким образом, чтобы иметь возможность корректировки в случае необходимости, быть достаточно гибким, приспосабливаясь к различным изменениям, называется

(*ответ*) адаптивным

активным

конструктивным

вариантным

Показатель рентабельности продаж рассчитывается как

(*ответ*) отношение прибыли от реализации товаров за анализируемый период к объему товарооборота в стоимостном выражении за анализируемый период

произведение прибыли от реализации товаров за анализируемый период и объему товарооборота в стоимостном выражении за тот же период

отношение чистой прибыли к объему товарооборота в стоимостном выражении

отношение дохода от реализации товаров за анализируемый период к объему товарооборота в натуральном выражении за анализируемый период

Понятие «товар» включает в себя:

(*ответ*) эстетику самого товара и его упаковки

(*ответ*) функциональное назначение

(*ответ*) безопасность в употреблении, безвредность

цену

конкурентоспособность

Постоянный процесс повышения эффективности хозяйственно-финансовой деятельности, улучшения использования имущественного и трудового потенциала предприятия, совершенствования форм и методов продажи товаров, повышения уровня торгового обслуживания покупателей и т.п. – это _ торгового предприятия

(*ответ*) развитие

Предвидение будущего положения предприятия, прогнозирование его места и роли в рыночной среде, а также определение основных путей и средств для достижения этого состояния, называется

(*ответ*) стратегическое планирование

построение дерева целей и сценариев планирования

долгосрочное планирование

При заключении фьючерсных сделок применяется страхование от возможных потерь в случае неблагоприятного изменения рыночных цен при заключении сделок на реальный товар, которое называется

(*ответ*) хеджированием

При осуществлении безналичных расчетов используются следующие расчетные документы:

(*ответ*) платежные поручения

(*ответ*) инкассовые поручения

(*ответ*) платежные требования

инвойс

счета-фактуры

При установлении цен на подлинную новинку используют стратегии:

(*ответ*) «снятие сливок»

(*ответ*) прочное внедрение на рынок

«среднерыночная цена»

«гонка за лидером»

Признак, который характеризует состояние рынка в каждый определенный момент времени, называется

(*ответ*) конъюнктура

конкурентность

емкость

эластичность

Продукт труда, обладающий потребительной стоимостью, удовлетворяющий потребности населения, предприятий, но не принимающий овеществленной формы; любые мероприятия или выгода, которые одна сторона предлагает другой и которые не становятся собственностью клиента, называется

(*ответ*) услуга

Продукт, который уже находится на рынке или может быть на него доставлен, называется

(*ответ*) товарное предложение

товарный спрос

ассортимент

результат производства

Разность между суммой валового дохода и суммой условно-переменных издержек обращения, называется

(*ответ*) маржинальная прибыль

налогооблагаемая прибыль

чистый доход

внереализационный доход

www.soloby.ru

Лекция 06

Тема 6. Издержки производства и прибыль фирмы

1 вопрос. Современная классификация издержек фирмы

2 вопрос. Экономические и бухгалтерские издержки. Валовая, экономическая и нормальная прибыль

3 вопрос. Анализ безубыточности фирмы

4 вопрос. Показатели эффективности предпринимательства: норма прибыли, уровень рентабельности

1 вопрос. Современная классификация издержек фирмы. В основе современной концепции издержек производства лежитнеоклассическая теория. Современная теория издержек производства исходит из редкости используемых ресурсов и возможности их альтернативного использования.

Издержки– это затраты, которые вынуждена нести фирма, чтобы отвлечь ресурсы (факторы производства) от использования в альтернативных направлениях.

П остоянные

издержки(FC) – издержки,

величина которых в краткосрочном периоде

не изменяется с увеличением или

сокращением объема производства. К

постоянным издержкам относятся издержки,

связанные с использованием зданий и

сооружений, машин и производственного

оборудования, арендой и охраной,

административные расходы.

остоянные

издержки(FC) – издержки,

величина которых в краткосрочном периоде

не изменяется с увеличением или

сокращением объема производства. К

постоянным издержкам относятся издержки,

связанные с использованием зданий и

сооружений, машин и производственного

оборудования, арендой и охраной,

административные расходы.

П еременные

издержки(VC) – издержки,

величина которых изменяется в зависимости

от увеличения или уменьшения объема

производства. К переменным издержкам

относятся затраты на сырье, электроэнергию,

оплату труда рабочих.

еременные

издержки(VC) – издержки,

величина которых изменяется в зависимости

от увеличения или уменьшения объема

производства. К переменным издержкам

относятся затраты на сырье, электроэнергию,

оплату труда рабочих.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства, переменные издержки растут более быстрыми темпами, чем произведенная продукция.

По мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более высокого роста издержек по сравнению с ростом производства.

О бщие

(валовые) издержки– совокупность

постоянных и переменных издержек фирмы

в связи с производством продукции в

краткосрочный период.TC = FC +

VC.

бщие

(валовые) издержки– совокупность

постоянных и переменных издержек фирмы

в связи с производством продукции в

краткосрочный период.TC = FC +

VC.

Средние издержки– это издержки в расчете на единицу производства.

П оскольку

с увеличением объема производства

растет общая выручка, тосредние

постоянные издержки(AFC)

представляют собой все меньшую и меньшую

величину, приходящуюся на единицу

изделий.

оскольку

с увеличением объема производства

растет общая выручка, тосредние

постоянные издержки(AFC)

представляют собой все меньшую и меньшую

величину, приходящуюся на единицу

изделий.

Средние переменные издержки(AVC) определяются путем деления переменных издержек на объем производства. Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия.

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

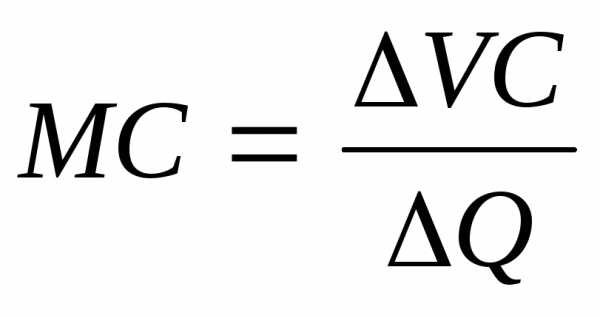

Предельные издержки(МС) – приращение совокупных издержек, связанное с производством последней (дополнительной) единицы продукции, т.е. прирост общих издержек, на который должна пойти фирма ради дополнительной единицы продукции.

П остоянные

издержки не влияют на величину предельных

издержек:

остоянные

издержки не влияют на величину предельных

издержек:

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС. Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значения.

В теории фирмы важную роль играет фактор времени, поэтому издержки следует рассматривать в краткосрочном и долговременном периодах.

Краткосрочный период– это отрезок времени, в течение которого одни факторы производства являются постоянными (количество используемого оборудования), а другие – переменными (степень загрузки производственных мощностей).

Д олгосрочный

период– отрезок времени, в течение

которого все факторы являются переменными.

Вследствие этого используется единое

понятиедолгосрочных средних

издержек.

олгосрочный

период– отрезок времени, в течение

которого все факторы являются переменными.

Вследствие этого используется единое

понятиедолгосрочных средних

издержек.

АТС1…5– издержки различной производственной мощности. КриваяLACпоказывает наименьшие средние издержки производства любого заданного объема выпуска. Кривая долгосрочных издержек определяет принятиедолговременных плановых решенийотносительно выпуска. Она отражает эффект масштаба производства.

Р

Положительная(возрастающая)экономияот масштаба имеет место, когда долгосрочные средние издержки падают по мере увеличения выпуска. Припостоянной отдачеот масштаба издержки не зависят от выпуска.Отрицательная(убывающая)отдачаот масштаба имеет место, когда долгосрочные издержки растут по мере увеличения выпуска.

Концентрация и централизация производства и эффект его масштаба. По мере того как снижаются издержки происходит увеличение прибыли фирмы, повышается концентрация производства – происходит увеличение его размеров по средствам труда, численности занятых работников и выпуску продукции. Такого рода укрупнение происходит в двух формах: концентрации и централизации капитала.

Концентрацией капитала называется увеличение его размеров за счет капитализации (накопления) прибыли. При концентрации капитала рост его индивидуальных размеров является вместе с тем и увеличением общественного капитала.

Централизация капитала представляет собой его увеличение путем объединения имеющихся капиталов в один более крупный. Этот процесс лишь перераспределяет капитал в обществе, не изменяя его общих размеров. Централизация капиталов происходит в ходе их конкуренции в форме поглощения крупными капиталами более мелких.

Укрупнение производства посредством концентрации и централизации капитала имеет как положительный, так и отрицательный эффекты. Экономия, обусловленная расширением масштабов производства, вызвана тем, что:

по мере роста размеров фирмы увеличиваются возможности использования преимуществ специализации в производстве и управлении;

на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование;

больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме:

снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится менее динамичной, теряется гибкость, оперативность;

затрудняется контроль за реализацией решений, принимаемых руководством фирмы;

в отдельных подразделениях фирмы возникают локальные интересы, противоречащие интересам фирмы в целом;

с ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений, и т.п.

2 вопрос. Экономические и бухгалтерские издержки. Валовая, экономическая и нормальная прибыль. В общем виде прибыль π определяется как разность между совокупной выручкой (валовым доходом) TR и совокупными (валовыми) издержками TC

TR – TC = π.

Совокупный доход(TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P × Q,

где TR – совокупный доход;

P – цена;

Q – проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

.

Предельный доход (MR) – приращение дохода, которое возникает за счет увеличения выпуска на единицу:

Альтернативные издержки (издержки отвергнутых, или упущенных возможностей) – это ценность других видов деятельности или благ, которые можно было бы получить при наиболее выгодном из всех возможных использовании определенного ресурса. Доходы от упущенных возможностей, следовательно, и размер альтернативных издержек всегда носят гипотетический характер. Вместе с тем альтернативные издержки имеют практическую значимость, определяя возможности выбора из множества открытых для предпринимателя вариантов наиболее эффективного хозяйственного решения.

Внешние, внутренние издержки. Выплаты фирмы, в зависимости от характера собственности на ресурсы, могут быть либо явными (внешними), либо неявными (внутренними). К явным, или внешним, относятся выплаты фирмам (поставщикам ресурсов), за ресурсы не принадлежащие самой фирме. Эти издержки находят отражение в бухгалтерском учете и потому называются бухгалтерскими издержками.

Однако фирма может использовать не только «чужие», т.е. покупные ресурсы, но и собственные. Неявные, или внутренние, издержки включают в себя затраты ресурсов, принадлежащих собственно фирме. Неявные издержки с точки зрения собственника ресурсов равны денежным выплатам, которые он мог бы получить, обеспечив своим ресурсам наиболее выгодное применение из всех возможных способов. Альтернативные издержки связаны с упущенными возможностями наилучшего использования собственных ресурсов.

К неявным издержкам относится также плата за предпринимательский талант, за риск управления собственной фирмой – называются нормальной прибылью. Нормальная прибыль, выступает компонентом вмененных издержек, представляет минимальную прибыль, которая позволяет капиталу удерживаться в данной сфере применения. Нормальная прибыль – это прибыль, равная альтернативным издержкам, вложенным в дело владельцем фирмы.

О сновная

цель фирмы – получение прибыли, в самой

общей форме сводится к определению

разности между валовым доходом (общей

выручкой) и всеми видами издержек. В

зависимости от того, что включается в

состав издержек, различают бухгалтерскую

прибыль и экономическую прибыль.

сновная

цель фирмы – получение прибыли, в самой

общей форме сводится к определению

разности между валовым доходом (общей

выручкой) и всеми видами издержек. В

зависимости от того, что включается в

состав издержек, различают бухгалтерскую

прибыль и экономическую прибыль.

Бухгалтерская прибыль – это разница между общей денежной выручкой и явными (внешними) издержками. Экономическая прибыль – разница между общей выручкой и экономическими издержками, в состав которых входят явные и неявные издержки. Бухгалтерская прибыль больше экономической на величину неявных (внутренних) издержек.

Н еявные

издержки включают нормальную прибыль.

Получение предпринимателем нормальной

прибыли означает, что «погашены» явные

(внешние) и неявные (внутренние) издержки,

а он (предприниматель) получает доход,

равные минимальной величине возмещения

предпринимательских усилий. Если нет

нормальной прибыли, предприниматель

переключит свою ресурсы в другую сферу.

еявные

издержки включают нормальную прибыль.

Получение предпринимателем нормальной

прибыли означает, что «погашены» явные

(внешние) и неявные (внутренние) издержки,

а он (предприниматель) получает доход,

равные минимальной величине возмещения

предпринимательских усилий. Если нет

нормальной прибыли, предприниматель

переключит свою ресурсы в другую сферу.

Взаимосвязь между издержками и прибылью представлена на рис.

Экономическая прибыль – это доход сверх нормальной прибыли. Если общая выручка равна экономическим (явным и неявным) издержкам, то экономическая прибыль оказывается нулевой. В таком случае предприниматель получает только нормальную прибыль, как плату за талант и риск управления своим предприятием.

Экономическая прибыль – это то, что остается после вычитания всех издержек, как явных и скрытых, так и нормальной прибыли (заработная плата предпринимателя) из общего дохода фирмы.

Источники экономической прибыли. Существование прибыли связано с динамичным характером производства и присущей ему неопределенностью. Понятие нулевой экономической прибыли – это, во-первых, риск, которому подвергается предприниматель в условиях инновационной деятельности и, во-вторых, возможное обретение монопольной власти.

Нестрахуемые риски – это неконтролируемые и непредсказуемые изменения в спросе и предложении, с которыми сталкивается фирма. Инновации связаны с инициативой предпринимателя. Фирмы-производители преднамеренно внедряют новые методы производства и распределения, чтобы снизить издержки, и осваивают новые виды продукции, чтобы увеличить свой доход. Инновации порождают такую же неуверенность, как и те изменения в экономической конъюнктуре, над которыми не властно отдельное предприятие. В определенном смысле инновации как источник прибыли – это особый случай риска.

Существование монополии в той или иной форме является источником экономической прибыли. В силу своей способности ограничивать выпуск продукции и не допускать конкурентов монополист может постоянно извлекать экономическую прибыль при условии, если спрос тесно увязан с издержками. Такая прибыль обусловлена способностью монополиста ограничивать производство продукции и оказывать воздействие на цену продукта в свою пользу.

3 вопрос. Анализ безубыточности фирмы. Для расчета объема выручки, покрывающего постоянные и переменные издержки фирмы, используется показатель суммы покрытия. Расчет суммы покрытия позволит определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию, с тем, чтобы окупить постоянные издержки и получить прибыль. Расчет суммы и средней величины покрытия позволит определить точку безубыточности.

Суммой покрытия (Sp) называется разница между выручкой от реализации и всей суммой переменных затрат (издержек):

Sp = TR – VC.

Сумму покрытия (Sp) можно рассчитать и как сумму постоянных затрат и прибыли:

Sp = FC + π.

Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия (АSp) понимают разницу между ценой товара и средними переменными издержками

АSp = P – AVC.

Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытияназывается доля суммы покрытия в выручке от реализации продукции или доля средней величины покрытия в цене товара

.

.

Под точкой безубыточности понимается такая выручка и такой объем производства фирмы, при котором полученные доходы обеспечивают возмещение всех затрат, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Изображенная на рисунке

точка безубыточности – это точка

пересечения графиков валовой выручки

(TR)

и валовых издержек (TC).

Размер прибыли или убытков заштрихован

(зеленым и красным цветом, соответственно).

Если фирма продает продукции меньше

объема Q’,

то она терпит убытки, если больше –

получает прибыль. Точка, соответствующая

объему производства Q’

и выручке R’,

получаемой фирмой, является точкой

безубыточности. В этой точке, получаемая фирмой выручка

равна ее валовым издержкам, при этом

прибыль равна нулю. Выручка, соответствующая

точке безубыточности, называетсяпороговой выручкой.

Объем производства (продаж) в точке

безубыточности называется пороговым

объемом производства (продаж).

Наиболее важное значение имеет показатель

пороговой выручки, так как пороговый

объем продаж может быть разным в

зависимости от цены реализуемой

продукции.

этой точке, получаемая фирмой выручка

равна ее валовым издержкам, при этом

прибыль равна нулю. Выручка, соответствующая

точке безубыточности, называетсяпороговой выручкой.

Объем производства (продаж) в точке

безубыточности называется пороговым

объемом производства (продаж).

Наиболее важное значение имеет показатель

пороговой выручки, так как пороговый

объем продаж может быть разным в

зависимости от цены реализуемой

продукции.

Чтобы найти точку безубыточности, необходимо определить: до какого уровня должна упасть выручка фирмы, чтобы прибыль стала нулевой. Недостаточно сложить постоянные и переменные издержки, так как при снижении выручки они также могут снизиться. Если предположить, что при снижении валовой выручки переменные издержки будут сокращаться в той же пропорции, можно воспользоваться формулой точки безубыточности:

,

,

где R’– пороговая выручка;

FC – постоянные издержки;

K – коэффициент покрытия.

Чтобы оценить насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитывается запас прочности – процентное отклонение фактической выручки от пороговой:

Производственный рычаг показывает, какое воздействие изменения выручки фирмы оказывает на изменение ее прибыли. Чем выше эффект производственного рычага OL, тем более рискованным с точки зрения изменчивости прибыли является положение фирмы:

,

,

где ΔPr – изменение прибыли в процентах; ΔR – изменение выручки в процентах.

Эффект производственного рычага показывает на сколько процентов изменится (увеличится, уменьшится) прибыль фирмы при изменении (увеличении, уменьшении) ее выручки на 1%.

Эффект производственного рычага можно рассчитать также по формулам:

,

где R – выручка; FC – постоянные издержки; VC – переменные издержки; Pr – прибыль.

4 вопрос. Показатели эффективности предпринимательства: норма прибыли, уровень рентабельности.

— относительная величина прибыли, взятая в затратной форме, т.е. как отношение прибыли к издержкам характеризует степень рентабельности производства;

— норма прибыли, взятая как отношение прибыли к заработной плате, характеризует эффективность использования трудовых ресурсов, соотношение между необходимым и прибавочным продуктом в рамках фирмы;

— норма рентабельности, или относительная величина прибыли, взятая в ресурсной форме как отношение массы прибыли к основному капиталу фирмы, характеризует степень эффективности использования материально-вещественных ресурсов и, прежде всего, средств труда;

— норма прибыли, взятая как отношение массы прибыли ко всему авансированному капиталу, характеризует эффективность использования всех наличных ресурсов фирмы – материальных, нематериальных, трудовых, финансовых;

— норма рентабельности, взятая как отношение массы прибыли к общей величине валовой выручки от реализации продукции фирмы, характеризует эффективность торгового оборота фирмы, ее деятельности непосредственно на рынке;

— норма рентабельности, взятая как отношение массы прибыли к средней величине оборотных средств, характеризует действенность использования текущих активов фирмы;

— норма прибыли. Взятая как отношение массы прибыли к добавленной стоимости, характеризует эффективность производственной деятельности фирмы в ее чистом виде, т.е. без учета стоимости промежуточной продукции, купленной у фирм — поставщиков.

studfiles.net

Разность между выручкой и прямыми производственными затратами по реализованной продукции – это прибыль

Показателями, характеризующими качество производственных услуг, являются

(*ответ*) качество модели (образца), сырья, материалов, оборудования, инструментов, уровень профессиональной подготовки и квалификации персонала

сроки выполнения услуги, комплексность и культура обслуживания, прогрессивность форм обслуживания

сроки выполнения услуги, комплексность и культура обслуживания, прогрессивность форм обслуживания, уровень квалификации персонала

уровень профессиональной подготовки и квалификации персонала

Потенциальную возможность оказания услуг высокого качества характеризует удельный вес _ услуг, выполненных мастерами высшего класса

(*ответ*) реализации

При анализе культуры обслуживания особое внимание необходимо уделить

(*ответ*) оценке режима работы предприятия

(*ответ*) этике обслуживания

(*ответ*) эстетике обслуживания

прогрессивности форм обслуживания

При выявлении в процессе анализа нарушений сроков выполнения заказов необходимо

(*ответ*) выявить отклонения в сроках выполнения заказов в течении года

(*ответ*) установить, по чьей вине допущены нарушения сроков

(*ответ*) определить фактическую продолжительность производственного цикла и выявить, на каких этапах произошли нарушения установленных сроков

устанавливать надбавки к ценам на услуги, указанным в прейскуранте цен

При значении коэффициента эластичности равном нулю, спрос считается

(*ответ*) абсолютно неэластичным

абсолютно эластичным

эластичным

неэластичным

При нормативном учете фактическая себестоимость продукции исчисляется путем _ суммирования нормативной себестоимости и выявленных за отчетный период отклонений от норм

(*ответ*) алгебраического

При увеличении объема реализации услуг возрастают только _ затраты

(*ответ*) условно-переменные

Прибыль от реализации услуг

(*ответ*) является показателем экономической эффективности деятельности предприятия

является показателем технологической структуры оборудования

представляет алгебраическую сумму прибыли (убытка) от продаж товаров

определяется как разница между налогооблагаемой прибылью отчетного периода и величиной налога на прибыль

Прирост выручки на единицу прироста количества услуг — это

(*ответ*) предельный доход

дивидендный доход

накопление

переменные издержки

Прогрессивными формами обслуживания можно считать

(*ответ*) прием заказов по телефону, по предварительной записи, по письменным заявкам

(*ответ*) обслуживание на дому

(*ответ*) доставка на дом выполненных заказов

рекламу и анкетирование

Производственные факторы, определяющие объем реализации услуг, объединяют в следующие группы: факторы,

(*ответ*) определяющие наличие основных производственных фондов и уровень их использования

(*ответ*) обеспечивающие производство материальными ресурсами и уровень их использования

(*ответ*) связанные с наличием трудовых ресурсов и уровнем их использования

снижающие конкурентоспособность услуг и уровень их использования

Разница между прибылью до налогообложения и текущим налогом на прибыль — это

(*ответ*) чистая прибыль

капитализированная прибыль

потребляемая прибыль

хозяйственная рентабельность

Разность между выручкой и прямыми производственными затратами по реализованной продукции – это прибыль

(*ответ*) маржинальная

чистая

нераспределенная

до налогообложения

Расход материальных ресурсов на единицу продукции зависит от

(*ответ*) состояния техники

(*ответ*) квалификации основных работников

(*ответ*) уровня организации технологического процесса

структуры услуг

www.soloby.ru