Среднемесячное число календарных дней для расчета отпускных

]]>Подборка наиболее важных документов по запросу Среднемесячное число календарных дней для расчета отпускных (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Среднемесячное число календарных дней для расчета отпускных Открыть документ в вашей системе КонсультантПлюс:Вопрос: Применяется ли в настоящее время коэффициент 29,4 для расчета отпускных?

(Консультация эксперта, Государственная инспекция труда в Нижегородской обл., 2021)С учетом того что в ТК РФ и в Положение изменения были внесены в разное время, что повлекло разные сроки начала действия введенных изменений — с 02.04.2014 и с 22.07.2014 соответственно, работодатель до внесения соответствующих изменений в п. 10 Положения должен был руководствоваться положениями ч. 4 ст.

139 ТК РФ, предусматривающими применение среднемесячного числа календарных дней 29,3, а не п. 10 Положения, предусматривающим применение среднемесячного числа календарных дней 29,4.Нормативные акты: Среднемесячное число календарных дней для расчета отпускных

139 ТК РФ, предусматривающими применение среднемесячного числа календарных дней 29,3, а не п. 10 Положения, предусматривающим применение среднемесячного числа календарных дней 29,4.Нормативные акты: Среднемесячное число календарных дней для расчета отпускных «Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях»

(утв. Минсельхозом РФ 22.10.2008)При расчете средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат независимо от источника таких выплат. Расчет средней заработной платы работника производится, исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. Для определения среднего дневного заработка фактически начисленная за 12 месяцев заработная плата делится на произведение чисел 12 (количество месяцев в расчетном периоде) и 29,4 (среднемесячное число календарных дней).

Порядок расчета отпускных — Профсоюз работников здравоохранения РФ

07.08.2014

Министерством труда и социальной защиты Российской Федерации опубликовано письмо № 14-0/В-363 от 15.05.2014 года «О перерасчете отпускных».

Отпускные, приходящиеся на период со 2 апреля 2014 года, должны рассчитываться с применением показателя среднемесячного числа календарных дней, равного 29,3.

В соответствии с поправками в статью 139 Трудового кодекса РФ со 2 апреля 2014 года средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы начисленной заработной платы за последние 12 календарных месяцев на 12 и на среднемесячное число календарных дней — 29,3 (ранее на 29,4).

Если средний заработок по отпускам, предоставленным работникам с 02.04.2014 либо более поздней даты, был рассчитан с применением показателя 29,4, работодателю необходимо произвести перерасчет.

Кроме того, перерасчет следует произвести и в случае, если отпуск начался до 02.04.2014, а закончился 02.04.2014 или позднее:

- за дни отпуска до 02.04.2014 — с применением среднемесячного числа календарных дней 29,4;

- за дни отпуска с 02.04.2014 и позднее — с применением среднемесячного числа календарных дней 29,3.

Если начало отпуска приходится на 1 апреля 2014 г., то за один день производится расчет отпускных сумм с применением среднемесячного числа календарных дней 29,4, за остальные дни — с применением среднемесячного числа календарных дней 29,3.

Если начало отпуска приходится на 2 апреля 2014 г., то расчет отпускных сумм производится с применением среднемесячного числа календарных дней 29,3.

Согласно статье 136 Трудового кодекса РФ оплата отпуска производится не позднее чем за три календарных дня до его начала.

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 15 мая 2014 г. № 14-0/В-363

Департамент оплаты труда и социального партнерства Минтруда России по вопросу о необходимости перерасчета отпускных сумм с учетом изменений коэффициента в статье 139 Трудового кодекса Российской Федерации (далее — Кодекс) с 29,4 на 29,3, внесенных Федеральным законом от 2 апреля 2014 г. N 55-ФЗ «О внесении изменений в статью 10 Закона Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных местностях» и Трудовой кодекс Российской Федерации» (далее — Федеральный закон), сообщает.

Мнение Минтруда России по вопросам, содержащимся в обращении, не является разъяснением и нормативным правовым актом.

В соответствии со статьей 3 Федерального закона данный документ вступил в силу со дня его официального опубликования (опубликован на официальном интернет-портале правовой информации http://www. pravo.gov.ru 2 апреля 2014 г.).

pravo.gov.ru 2 апреля 2014 г.).

Согласно статье 424 Кодекс применяется к правоотношениям, возникшим после введения его в действие.

С учетом этого в соответствии с частью 4 статьи 139 Кодекса средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска (далее — расчет отпускных сумм) исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней) со 2 апреля 2014 г.

Если начало отпуска приходится на 1 апреля 2014 г., то за один день производится расчет отпускных сумм с применением коэффициента 29,4, за остальные дни — с применением коэффициента 29,3.

Если начало отпуска приходится на 2 апреля 2014 г., то расчет отпускных сумм производится с применением коэффициента 29,3.

Согласно статье 136 Кодекса оплата отпуска производится не позднее чем за три календарных дня до его начала, в рассматриваемом случае отпускные суммы работник должен получить не позднее чем 28 марта 2014 г. , а со 2 апреля 2014 г. работнику должен быть произведен перерасчет, выплату которого нужно произвести в последующий соответствующий срок выплаты заработной платы, установленный в организации.

, а со 2 апреля 2014 г. работнику должен быть произведен перерасчет, выплату которого нужно произвести в последующий соответствующий срок выплаты заработной платы, установленный в организации.

Директор Департамента оплаты труда,

трудовых отношений и социального партнерства

Минтруда России

М.С. Маслова

Как рассчитываются отпускные | СБИС Помощь

Как рассчитываются отпускныеВ СБИС отпускные рассчитываются автоматически по установленным законодательством правилам. Посмотреть и изменить способ расчета можно в электронном документе отпуска на вкладке «Расчет».

Правила расчета отпускных

При расчете отпускных требуется определить средний дневной заработок сотрудника. Для этого сумму начисленной за расчетный период заработной платы разделите на количество отработанных за это время дней. Расчетным периодом принимается 12 календарных месяцев, предшествующих началу отпуска.

В расчет берутся все начисления, связанные с оплатой труда: зарплата, премии, надбавки и прочее. Не включаются в расчет:

Не включаются в расчет:

Как определить количество дней за расчетный период

В СБИС количество отработанных дней рассчитается автоматически по формуле:

| Кол-во дней за расчетный период | = | Дни из полных месяцев | + | Дни из неполных месяцев |

Согласно ТК РФ, среднее число календарных дней в месяце — 29,3. Поэтому количество дней в полных месяцах рассчитывается таким образом:

| Дни из полных месяцев | = | Количество полных месяцев | x | 29,3 |

Если месяц был отработан не полностью, используется другая формула:

| Дни из неполных месяцев | = | 29,3 (среднее число дней в месяце) | x | Кол-во отработанных календарных дней |

| Кол-во календарных дней в месяце |

Особенности расчета отпускных

- Досрочный отпуск.

Сотрудник по согласованию с руководителем может уйти в ежегодный оплачиваемый отпуск раньше, чем через полгода. В этом случае расчетным периодом будет считаться фактически отработанное время с даты приема по месяц, предшествующий отпуску. В расчет среднего заработка попадет доход сотрудника, начисленный в расчетном периоде.

Если сотрудник отработал меньше месяца, то расчет отпускных ведется из заработка, начисленного ему в этом месяце.

- Отпуск сотрудника, работающего по совместительству.

Внешним и внутренним совместителям отпуск предоставляется одновременно с отпуском по основному месту работы. При этом может возникнуть ситуация, когда продолжительность отпуска на основном месте работы больше, чем по совместительству. Например, удлиненный оплачиваемый отпуск педагогическим работникам — до 56 дней.

Работодатель не обязан оплачивать совместителю дни удлиненного отпуска по основному месту работы. Но и не предоставить эти дни нельзя — будут нарушены требования трудового законодательства.

В этом случае следует оформить дополнительные дни как отпуск за свой счет. Сотруднику нужно написать заявление и предоставить с основного места работы документы, подтверждающие продолжительность отпуска.

- Перенос расчетного периода.

Если в расчетном периоде у сотрудника не было фактически отработанных дней и ему не начислялась зарплата, средний дневной заработок определяется за предшествующий период, равный расчетному.

Например, в расчетном периоде сотрудница находилась в отпуске по уходу за ребенком. В этом случае в расчет возьмите 12 месяцев, предшествующих месяцу ухода в декрет.

- Индексация среднего заработка.

При повышении окладов и тарифных ставок средний заработок для расчета отпускных необходимо индексировать. Повышение должно касаться всех сотрудников организации или подразделения.

Коэффициент индексации рассчитывается по формуле:

Коэффициент индексации = Размер оклада после повышения Размер оклада до повышения Порядок индексации зависит от того, когда произошло повышение. Например:

- повышение зарплаты в расчетном периоде — проиндексируйте заработок, начисленный до повышения;

- повышение зарплаты после расчетного периода, но до начала отпуска — индексируйте начисления за весь расчетный период;

- повышение зарплаты во время отпуска — индексируйте начисления за весь расчетный период. Отпускные до даты повышения оклада выплатите в обычном порядке, после повышения — проиндексированные отпускные.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Применяется ли в настоящее время коэффициент 29,4 для расчета отпускных?

Применяется ли в настоящее время коэффициент 29,4 для расчета отпускных?

Для расчета отпускных в настоящее время коэффициент 29,4 не применяется. Средний дневной заработок для расчета отпускных нужно определять с учетом коэффициента 29,3.

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка (ст. 114 ТК РФ). Оплата отпуска производится не позднее чем за три дня до его начала (ч. 9 ст. 136 ТК РФ).

Из положений ст. ст. 114 — 116, ч. 1 ст. 139 ТК РФ следует, что каждый день отпуска оплачивается исходя из средней заработной платы работника.

Порядок исчисления среднего заработка установлен ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение).

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ч. 2 ст. 139 ТК РФ). Открытый перечень выплат, предусмотренных системой оплаты труда работодателя, которые учитываются при исчислении среднего заработка, установлен п. 2 Положения.

При исчислении среднего заработка из фактически отработанного работником времени за расчетный период исключается время, а также начисленные за это время суммы в указанных в п. 5 Положения случаях. Кроме того, для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие) (п. 3 Положения).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней) (ч. 4 ст. 139 ТК РФ, п. 10 Положения).

Изменение среднемесячного числа календарных дней с 29,4 на 29,3 было внесено Федеральным законом от 02.04.2014 N 55-ФЗ. Согласно ст. 3 Федерального закона N 55-ФЗ изменения вступили в силу со дня официального опубликования данного Закона — 2 апреля 2014 г., и какие-либо переходные периоды в нем не прописаны.

Постановлением Правительства РФ от 10.07.2014 N 642 были внесены аналогичные изменения в п. 10 Положения, которые вступили в действие с 22.07.2014.

Закон или иной нормативный правовой акт, содержащий нормы трудового права, не имеет обратной силы и применяется к отношениям, возникшим после введения его в действие. В отношениях, возникших до введения в действие соответствующих изменений, указанный закон или акт применяется к правам и обязанностям, возникшим после введения его в действие (ч. 3, 5 ст. 12 ТК РФ).

С учетом этого положения ч. 4 ст. 139 ТК РФ применяются с 02.04.2014 (Информация Минтруда России от 16.06.2014, Письмо Минтруда России от 15.05.2014 N 14-0/В-363).

Постановления Правительства РФ, содержащие нормы трудового права, не должны противоречить ТК РФ, иным федеральным законам и указам Президента РФ (ст. 5 ТК РФ).

Если при разрешении трудового спора суд установит, что нормативный правовой акт, подлежащий применению, не соответствует нормативному правовому акту, имеющему большую юридическую силу, он принимает решение в соответствии с нормативным правовым актом, имеющим наибольшую юридическую силу (ч. 2 ст. 120 Конституции РФ, ч. 2 ст. 11 ГПК РФ, ст. 5 ТК РФ) (п. 9 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»).

Таким образом, для расчета отпускных в настоящее время коэффициент 29,4 не применяется. Средний дневной заработок для расчета отпускных нужно определять с учетом нового коэффициента — 29,3.

В.И. Неклюдова

Государственная инспекция труда

в Нижегородской обл.

См. также:

Нужно ли учитывать текущий неотработанный месяц при расчете отпускных, если работник уходит в отпуск с первого числа следующего месяца?

Как при исчислении среднего дневного заработка для оплаты отпуска рассчитать количество календарных дней, приходящихся на отработанное время в неполном месяце?

Как считать отпускные в месяце, в котором были нерабочие оплачиваемые дни?

А. В. Нестерович

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

В КонсультантПлюс указано:

24 июня 2020 г. — нерабочий день, который оплачивался в обычном размере и учитывался в норме рабочего времени (Письма Минтруда России от 17.06.2020N 14-1/В-733, N 14-1/В-727). Как разъяснил Роструд, выплата за этот день имеет статус зарплаты. В связи с этим она должна учитываться при исчислении среднего заработка для оплаты отпуска (Письмо от 15.06.2020 N ТЗ/3025-6-1).

1 июля 2020 г. — нерабочий день, который оплачивался как нерабочий (праздничный) и учитывался в норме рабочего времени (абз. 2 ч. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 N 1-ФКЗ, Письмо Минтруда России от 17.06.2020 N 14-1/В-727, Информация Роструда от 15.06.2020). Выплата за этот день имеет статус зарплаты. В связи с этим она должна учитываться при исчислении среднего заработка для оплаты отпуска (Письмо Роструда от 15.06.2020 N ТЗ/3025-6-1).

Вопросы:

- Сотрудник идет в отпуск с 10.07.20: я включаю в расчет июнь и беру 29,3 для расчета? Или я должна 24 июня исключить, так как в календаре этот день как ОН и брать 29/30*29,3?

- Сотрудник идет в отпуск с 10.08.20: я включаю в расчет июль и беру 29,3 для расчета? Или я должна 1 июля исключить, так как в календаре этот день как ОН и брать 30/31*29,3?

Ответ

- Если сотрудник 24 июня работал, тогда этот день и зарплата за него включаются в расчет отпускных. Коэффициент применяем 29,3. Если сотрудник не работал, исключаем 24 июня из расчета, коэффициент берем из расчета не полностью отработанного месяца 29,3/30*29.

- Если сотрудник 1 июля работал, тогда этот день и зарплата за него включаются в расчет отпускных. Коэффициент применяем 29,3. Если сотрудник не работал, исключаем 1 июля из расчета, коэффициент берем из расчета не полностью отработанного месяца 29,3/31*30.

Обоснование

Порядок расчета средней заработной платы для случаев, установленных Трудовым кодексом РФ, определен статьей 139 ТК РФ и Постановлением Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы».

Напомню, что в расчет среднего заработка не включаются выплаты, в том числе относящиеся к заработной плате, если они начислены за дни, исключаемые из расчетного периода на основании п. 5 Положения о среднем заработке.

Подпунктом пп. «е» п. 5 Положения установлено, что при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если работник освобождался от работы с полным сохранением заработной платы в соответствии с законодательством Российской Федерации.

Роструд в своем последнем письме от 20.07.2020 N ТЗ/3780-6-1 пояснил, что нерабочие 24 июня и 1 июля, а также суммы, начисленные за эти дни, не учитываются при расчете среднего заработка, если сотрудник в эти дни был освобожден от работы.

Если же работник трудился и в табеле учета рабочего времени эти дни у него указаны как рабочие, то такие периоды и суммы выплат за них учитываются при исчислении среднего заработка.

Таким образом, если сотрудники работали 24 июня и 1 июля, тогда в расчет июнь и июль следует брать как полностью отработанный месяц и учитывать в расчете коэффициент 29,3.

Расчет отпускных компании, оказываем услуги по расчету отпуска для сотрудников

Каждый сотрудник имеет право на ежегодный основной оплачиваемый отпуск. Работодатель определяет выплату по формуле расчета отпускных, а за нарушение норм законодательства к нему применяются штрафные санкции.

Как рассчитываются отпускные

Расчет отпускных производится по следующему алгоритму:

Шаг 1. Определяется состав выплат для определения среднедневного заработка

При расчете среднедневного заработка берутся выплаты, установленные системой оплаты труда. Их перечень закрепляется в локальной документации работодателя. При расчете не учитываются гарантии или компенсации, а также социальные выплаты.

Шаг 2. Устанавливается расчетный период

Расчетный период для определения среднедневного заработка — 12 календарных месяцев до месяца начисления отпуска. Из этого времени исключаются дни и выплаты, если:

- за сотрудником сохранялся средний заработок;

- выплачивалось пособие по болезни или БиР;

- простой по вине работодателя или по причинам, не зависящим от обеих сторон;

- использовались дополнительные дни по уходу за ребенком-инвалидом и др.

Шаг 3. Определяется размер среднедневного заработка

Расчет среднедневного заработка для отпускных предусматривает деление суммы зарплаты, начисленной за период, на 12 мес. и на 29,3 (среднее число календарных дней в месяце).

Шаг 4. Рассчитывается сумма отпускных

Расчет производится умножением среднедневного заработка на количество дней отпуска.

Шаг 5. Удерживается НДФЛ, начисляются страховые взносы, выплачиваются отпускные

Из начисленной суммы отпускных удерживается НДФЛ и перечисляется в бюджет государства. С суммы начисленных отпускных рассчитываются страховые взносы и перечисляются в соответствующие фонды. Выплата отпускных производится за вычетом НДФЛ не позднее 3-х календарных дней до начала отпуска.

Услуга по расчету отпускных

Расчет отпускных, НДФЛ и страховых взносов можно производить самостоятельно или через онлайн калькулятор, но в любом случае процесс требует серьезных теоретических знаний и практических навыков. При нарушении законодательства налоговая и трудовая инспекции применяют к работодателю административную ответственность в виде штрафов.

Для защиты компании от финансовых потерь целесообразно обратиться к профессионалам, оказывающим услуги по расчету отпускных и платежей в бюджет. В этом случае сотрудничество осуществляется таким образом:

- клиент предоставляет информацию для расчетов;

- исполнитель рассчитывает отпускные, НДФЛ и страхвзносы;

- клиент получает результат, который может сразу же использовать.

Стоимость услуг зависит от особенностей деятельности компании и количества сотрудников, по которым необходимо произвести расчет отпускных.

Преимущества сотрудничества с профессионалами

Заказ услуги по расчету отпускных характеризуется такими преимуществами:

- работодателю не нужно самостоятельно разбираться в тонкостях и нюансах расчета;

- исчисление выплат производится на основании требований трудового законодательства;

- при расчете учитывается специфика трудовой деятельности работников;

- исполнитель отвечает за результаты расчета.

Главное — работодатель обезопасит себя от финансовых потерь и штрафов. Профессиональные работники постоянно повышают квалификацию и изучают изменения законодательства, а потому гарантируют строгое соблюдение норм трудового права.

Сотрудничество с фирмой «Бухгалтерия для Вас»

Компания «Бухгалтерия для Вас» оказывает в Санкт-Петербурге услуги работодателям, которые не знают, как рассчитать отпускные, или у них нет времени для этого.

Сотрудники четко придерживаются порядка расчета отпускных, гарантируя выполнение работы согласно требованиям трудового законодательства. Преимущества сотрудничества с «Бухгалтерией для Вас»:

- не затягивание сроков выполнения поставленной задачи;

- ориентация на нормы законодательства;

- нацеленность на удовлетворение требований клиентов;

- ответственность за предоставляемые результаты;

- оформление официального соглашения о сотрудничестве.

Наши сотрудники консультируют по телефону +7 (812) 904-67-36 или электронной почте [email protected].

О порядке расчета среднего заработка

ОтветСтатьей 91 ТК РФ предусмотрено понятие рабочего времени. Нормальная продолжительность рабочего времени. Под рабочим временем понимается — время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени.

Работодатель обязан вести учет времени, фактически отработанного каждым работником.

В соответствии со статьей 93 ТК РФ по соглашению сторон трудового договора работнику как при приеме на работу, так и впоследствии может устанавливаться неполное рабочее время (неполный рабочий день (смена) и (или) неполная рабочая неделя, в том числе с разделением рабочего дня на части). Неполное рабочее время может устанавливаться как без ограничения срока, так и на любой согласованный сторонами трудового договора срок.

При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

Из изложенного можно сделать вывод о том,что в случае если работником за период (месяц) полностью отработаны дни по графику на условиях неполного рабочего времени, то период (месяц) считается отработанным полностью.

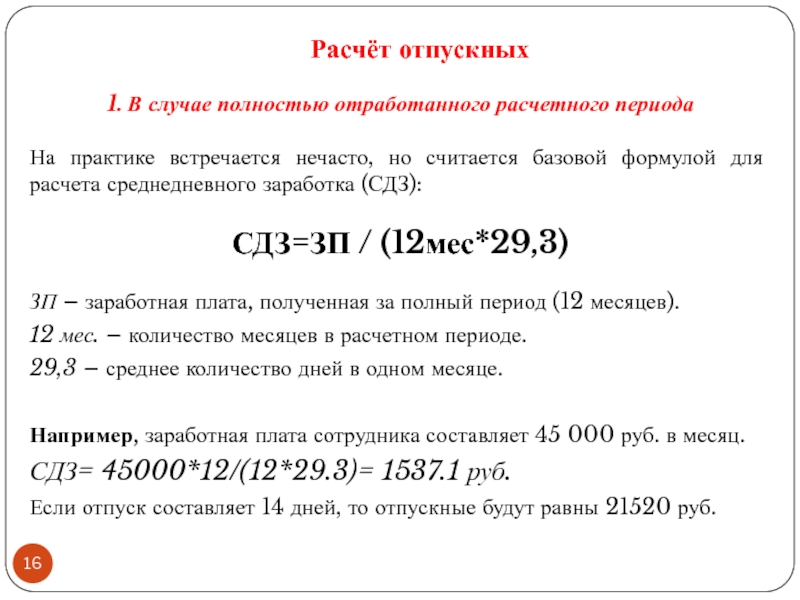

Согласно пункту 10 Постановления № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

В случае если один или несколько месяцев расчетного периодаотработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения (пункт 12 Постановления № 922).

Таким образом, положения Постановления № 922 не устанавливают какие-либо особенности в исчислении среднего заработка для выплаты отпускных в случае, если работник трудится на условиях неполного рабочего времени.

Следовательно, в случае если работником на условиях неполного рабочего времени полностью отработан расчетный период, средний дневной заработок для оплаты отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

Имеется судебная практика, подтверждающая вышеизложенный подход к расчету среднего заработка для оплаты отпускных работнику, которому был установлен режим неполной рабочей недели.

Так, в Определении Московского городского суда от 12.03.12 № 33-7642изложено:

«…Приказом от 11.04.2011 г. Т. предоставлен ежегодный основной оплачиваемый отпуск на 28 календарных дней с 03.05.2011 г. по 31.05.2011 г., а также дополнительный отпуск кандидата наук на 14 календарных дней с 01.06.2011 г. по 15.06.2011 г.

В соответствии со ст. 139 ТК РФ средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, начисленной за 12 календарных месяцев, предшествующих отпуску или увольнению, на 12 и на 29,4.

На основании п. 10 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 г. N 922, когда один или несколько месяцев расчетного периода отработаны не полностью, или из него исключалось время в соответствии с п. 5 данного Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной за расчетный период заработной платы на сумму, состоящую из среднемесячного числа календарных дней (29,4), умноженного на количество полностью отработанных месяцев, и количества календарных дней в не полностью отработанных месяцах.

Количество календарных дней в не полностью отработанных месяцах рассчитывается путем деления среднемесячного числа календарных дней (29,4), на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Суд первой инстанции, исходя из данных, содержащихся в табелях учета рабочего времени, а также в расчетных листах истца о количестве фактически отработанных дней в каждом месяце расчетного периода (л.д. 22 — 46, 16 — 21), учитывая, что Т. в расчетный период был установлен режим неполной рабочей недели, а также в расчетном периоде месяца: июнь, июль, август, сентябрь и октябрь 2010 годаотработаны не полностью, так как с 08.06.2010 г. по 01.09.2010 г. у истца был вынужденный прогул, а в сентябре и октябре 2010 г. Т. предоставлялся отпуск без сохранения содержания, обоснованно согласился с расчетом среднего заработка истца для оплаты отпуска за период с 03 мая 2011 года по 15 июня 2011 года (продолжительностью 42 дня), предоставленным ФГУП «НПО Астрофизика» (л.д. 11), поскольку он произведен в соответствии с требованиями ст. 139 ТК РФ и Положения об особенностях порядка исчисления средней заработной платы.

Судебная коллегия не может не согласиться с выводами суда первой инстанции, поскольку разрешая спор, суд правильно определил юридически значимые обстоятельства, правильно определил расчетный период, сумму среднемесячного числа календарных дней, количество полных рабочих месяцев и количество дней в неполном календарном месяце, размер фактически начисленной заработной платы, пришел к обоснованному выводу, что ответчиком права истца при начислении отпускных не нарушены.

Представленный истцом расчет основан на ошибочном толковании норм действующего законодательства, а именно положений п. п. 10, 12 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 г. N 922 в ред. Постановления Правительства РФ от 11.11.2009 г. N 916…».

Коллегия Налоговых Консультантов, 2 декабря 2019 года

Постановление Правительства РФ от 24.12.07 № 922 «Об особенностях порядка исчисления средней заработной платы»

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделКак рассчитать начисленный отпуск по окончании трудоустройства

Я знаю, что при увольнении необходимо выплатить накопленный отпуск, но есть ли формула для точного расчета суммы задолженности?

Отпуск и оплачиваемый отпуск (PTO) считаются «закрепленными» льготами в соответствии с законодательством Калифорнии, поэтому сотрудникам должен быть выплачен весь накопленный, но неиспользованный отпуск и оплачиваемый отпуск вместе с их последней заработной платой.

Выплата отпускных / оплачиваемых отпусков при увольнении должна быть пропорциональной на ежедневной основе и должна выплачиваться по окончательной ставке заработной платы, действующей на дату увольнения.

Пример

Комиссар по вопросам труда Калифорнии приводит следующий пример расчета дневной пропорции при увольнении:

Сотрудник, имеющий право на трехнедельный ежегодный отпуск (право на 15 рабочих дней в год x 8 часов в день = право на отпуск 120 часов в год), который увольняется 7 августа (219-й день года), не взяв отпуск в течение года, кто не имеет перенесенных отпусков с предыдущих лет и чья окончательная ставка оплаты составляет 13 долларов в час, будет иметь право на отпускные в размере 936 долларов при увольнении, рассчитываемые следующим образом:

• 219 дней (7 августа, дата выхода) ÷ 365 дней в году = 60%

• 60% от 120-часового отпуска = 72-часовой отпуск, заработанный и накопленный до 7 августа

• Количество использованных отпускных дней = 0

• Отпуск, заработанный, но не использованный при увольнении = 72 часа

• 72 часа x 13 долларов в час = отпускные при увольнении в размере 936 долларов.

Выплата начислена за все время

Важно отметить, что весь накопленный отпуск / оплачиваемый отпуск должен быть выплачен при увольнении, даже если сотрудник еще не имел права фактически использовать отпуск / время отпуска.

Например, у работодателя может быть политика, согласно которой сотруднику, который начинает накапливать отпуск в начале работы, не разрешается использовать этот отпуск до истечения шести месяцев или года непрерывной работы. Если этот сотрудник увольняется или увольняется после нескольких месяцев работы, пропорционально распределенный отпуск / остаток оплачиваемого отпуска по-прежнему должен быть выплачен, поскольку это имущественное вознаграждение, принадлежащее сотруднику.

Обратите внимание, что отпуск по болезни, который хранится отдельно и не объединяется в какой-либо план PTO, не является правомерным пособием и, следовательно, не должен выплачиваться при увольнении.

Горячая линия по трудовому праву обслуживает привилегированных и исполнительных членов Торговой палаты Калифорнии. Для получения квалифицированных разъяснений трудового законодательства и правил Cal / OSHA, а не юридического консультанта по конкретным ситуациям, позвоните по телефону (800) 348-2262 или задайте свой вопрос на сайте www.hrcalifornia.com.

Контактное лицо: Эллен Сэвидж

29 Свода федеральных правил, § 2530.200b-3 — Определение услуги, зачисляемой сотрудникам. | CFR | Закон США

§ 2530.200b-3 Определение услуги, зачисляемой сотрудникам.

(а) Общее правило. С целью определения часов работы, которые должны быть начислены работнику в течение расчетного периода, план должен определять часы работы на основе записей отработанных часов и часов, за которые произведена или причитается оплата, или должен использовать эквивалентность, разрешенную в соответствии с параграфом (d), (e) или (f) этого раздела для определения часов работы.Любые записи могут использоваться для определения часов работы, которые должны быть начислены сотрудникам по плану, даже если такие записи ведутся для других целей, при условии, что они точно отражают фактическое количество часов работы, которые должны быть засчитаны сотруднику. согласно § 2530.200b-2 (а). Например, записи о заработной плате могут содержать достаточно точные данные, которые могут служить основой для определения часов работы. Если, однако, существующие записи не точно отражают фактическое количество часов службы, на которые сотрудник имеет право быть зачислен, план должен либо разработать и поддерживать соответствующие записи, либо использовать один из разрешенных эквивалентов.План может в любом случае засчитывать часы обслуживания любым способом, который приводит к начислению не менее фактического количества часов обслуживания, необходимых для начисления в соответствии с § 2530.200b-2 (a) каждому сотруднику в расчетном периоде, даже если такой метод может привести к зачислению часов работы, превышающих количество часов, требуемых для зачисления в соответствии с § 2530.200b-2. От плана не требуется указывать в своих документах, какие записи следует использовать для определения часов работы.

(b) Определение часов службы до даты вступления в силу. В той степени, в которой план требуется для определения часов работы, отработанных до даты вступления в силу части 2 раздела I Закона (см. Раздел 211 Закона), план может использовать любые записи, которые могут быть ему разумно доступны, и может произвести любые расчеты, необходимые для определения приблизительного количества часов обслуживания, отработанных до такой даты вступления в силу. Например, если план или работодатель, поддерживающий план, имеет или имеет доступ только к записям о вознаграждении сотрудников за период до даты вступления в силу, он может получить часы работы до даты вступления в силу, используя почасовую ставку. за период или обычно отработанные часы.Если доступных записей недостаточно для приблизительного подсчета количества часов обслуживания до даты вступления в силу для конкретного сотрудника или группы сотрудников, план может сделать разумную оценку количества часов обслуживания, отработанных таким сотрудником или сотрудниками в течение определенного времени. период. Например, если доступны записи в отношении некоторых сотрудников, план может оценивать часы других сотрудников в той же классификации должностей на основе этих записей. План может использовать любую эквивалентность, разрешенную в соответствии с этим разделом, или метод истекшего времени для зачисления услуги, разрешенный в соответствии с этим разделом, или метод истекшего времени для зачисления услуги, разрешенный в соответствии с § 2530.200b-9, чтобы определить количество отработанных часов до даты вступления в силу части 2 раздела I Закона.

(c) Использование эквивалентов для определения услуги, зачисляемой сотрудникам.

(1) Эквивалентности, разрешенные в соответствии с параграфами (d), (e) и (f) данного раздела, представляют собой методы определения услуги, которая будет начислена сотрудникам в течение расчетных периодов, которые являются альтернативой общему правилу определения часов работы, изложенному в пункте (а) этого раздела.Эквивалентности предназначены для того, чтобы план мог определить количество услуг, которые должны быть зачислены сотруднику в расчетный период, на основе записей, которые не точно отражают фактическое количество часов работы, требуемых для начисления работнику в соответствии с § 2530.200б-2 (а). Однако эквиваленты могут использоваться, даже если такие записи ведутся. Любая эквивалентность, используемая планом, должна быть указана в документе, в соответствии с которым план поддерживается.

(2) План может использовать различные методы зачисления услуги, включая эквивалентность, разрешенную параграфами (d), (e) и (f) этого раздела, и метод зачисления услуги в соответствии с общим правилом, изложенным в § 2530.200b-2 (a), для различных классификаций сотрудников, охваченных планом или для разных целей, при условии, что такие классификации разумны и применяются последовательно. Так, например, план может предусматривать, что сотрудники, занятые неполный рабочий день, зачисляются в соответствии с общим методом кредитования услуг, изложенным в § 2530.200b-2, а сотрудники, работающие полный рабочий день, зачисляются в соответствии с допустимой эквивалентностью. Однако классификация не будет считаться разумной или последовательно применяемой, если такая классификация разработана с намерением помешать сотруднику или сотрудникам получить установленное законом право в отношении права на участие, наделение прав или начисление вознаграждения.Например, классификация, применяемая таким образом, что любой сотрудник, проработавший менее 1000 часов в течение заданного 12-месячного периода подряд, считался бы частично занятым и с учетом общего метода кредитования службы, а не эквивалентности, не был бы разумным. .

(3) Несмотря на параграфы (c) (1) и (2) этого раздела, использование допустимой эквивалентности для некоторых, но не всех целей или использование допустимой эквивалентности для некоторых, но не всех, сотрудников может при определенных обстоятельствах приводят к дискриминации, запрещенной в соответствии с разделом 401a Кодекса, даже если она разрешена в соответствии с этим разделом.

(г) Эквивалентность по рабочему времени —

(1) Отработанные часы. План может определять зачисление услуг сотруднику на основе отработанных часов, как определено в параграфе (d) (3) (i) настоящего раздела, если 870 отработанных часов считаются эквивалентом 1000 часов работы и 435 часов. отработанные часы рассматриваются как эквивалент 500 часов работы.

(2) Обычные часы. План может определить, что услуга будет начислена сотруднику на основе обычных часов работы, как определено в параграфе (d) (3) (ii) настоящего раздела, если 750 часов обычного времени рассматриваются как эквивалент 1000 часов работы. 375 часов обычного рабочего времени считаются эквивалентом 500 часов работы.

(3) Для целей этого раздела:

(i) Термин «отработанные часы» означает часы работы, описанные в § 2530.200b-2 (a) (1), и часы, за которые работодатель присуждает или соглашается с выплатой заработной платы, независимо от уменьшения ущерба. в той степени, в которой такое вознаграждение или соглашение предназначено для компенсации работнику за периоды, в течение которых работник выполнял бы обязанности работодателя.

(ii) Термин «обычные часы» означает отработанные часы, за исключением часов, за которые выплачивается надбавка, поскольку такие часы превышают максимальную рабочую неделю, применимую к работнику в соответствии с разделом 7 (а) Справедливых трудовых норм. Закон 1938 года с внесенными в него поправками или потому, что такие часы превышают добросовестную стандартную рабочую неделю или рабочий день.

(4) План, определяющий услуги, которые должны быть начислены сотруднику на основе отработанных часов или обычных часов, включает в счет расчетные периоды отработанные часы или обычные часы, в зависимости от обстоятельств, в соответствии с правилами начисления часов. обслуживания в расчетные периоды, указанные в § 2530.200b-2 (c).

(5) Примеры.

(i) План с установленными выплатами использует эквивалент, основанный на отработанных часах, разрешенных в соответствии с пунктом (d) (1) данного раздела.В плане используется один и тот же период продолжительностью 12 месяцев подряд для расчетных периодов перехода и начисления. План предусматривает зачисление участнику каждого часа, за который участник получает оплату или имеет право на оплату, за выполнение обязанностей работодателя в течение расчетного периода (а также каждый час, за который присуждается или согласовывается оплата). В течение периода расчета переходов / начисления Участнику А засчитывается 870 отработанных часов. А начисляется год службы для целей перехода на расчетный период и по крайней мере частичный год участия для целей начисления, как если бы А было начислено 1000 часов службы в течение расчетного периода.В течение того же расчетного периода Участнику B засчитывается 436 часов обслуживания. B не засчитывается год службы для целей перехода, или неполный год, или разделение для целей начисления за расчетный период, но не происходит перерыв в обслуживании на один год в течение расчетного периода, как если бы B был зачислен с 501 часом работы за расчетный период.

(ii) План использует эквивалент, основанный на обычных часах, разрешенных в соответствии с параграфом (d) (2) этого раздела.За расчетный период участник работает 370 часов в обычное время и 20 часов сверхурочно. Участник получает перерыв в обслуживании на один год на расчетный период, потому что ему не засчитали 375 обычных часов в расчетном периоде.

(e) Эквиваленты, основанные на периодах занятости.

(1) За исключением случаев, предусмотренных в параграфах (e) (4) и (6) данного раздела, план может определять количество часов работы, которые должны быть начислены сотрудникам в расчетном периоде, на следующих основаниях:

(i) На основе количества рабочих дней, если сотруднику засчитывается 10 часов работы за каждый день, в течение которых сотруднику необходимо будет засчитать не менее одного часа работы в соответствии с § 2530.200б-2;

(ii) На основе количества недель работы, если сотруднику засчитывается 45 часов работы в течение каждой недели, в течение которых сотруднику необходимо будет засчитать не менее одного часа работы в соответствии с § 2530.200b-2;

(iii) На основе полумесячных периодов заработной платы, если сотруднику начисляется 95 часов обслуживания за каждый полумесячный период расчета заработной платы, в течение которого работнику необходимо будет засчитать по крайней мере один час работы в соответствии с § 2530.200б-2; или же

(iv) На основе количества месяцев работы, если сотруднику засчитывается 190 часов работы в течение каждого месяца, в течение которых сотруднику необходимо будет засчитать не менее одного часа работы в соответствии с § 2530.200 b-2.

(2) За исключением случаев, предусмотренных в параграфах (e) (4) и (6) данного раздела, план может определять количество часов обслуживания, которое должно быть начислено сотрудникам в расчетном периоде на основе смен, если сотрудник засчитывается количество часов, включенных в смену для каждой смены, за которую сотруднику должен быть засчитан как минимум один час работы в соответствии с § 2530.200б-2. если в плане используется эквивалентность, основанная на сменах, разрешенных в соответствии с настоящим параграфом, время начала и окончания каждой смены, используемой в качестве основы для определения услуги, должно быть указано в документе, упомянутом в плане.

(3) Примеры. Следующие ниже примеры иллюстрируют применение пунктов (e) (1) и (2) этого раздела;

(i) План использует эквивалент, основанный на неделях занятости, разрешенных в соответствии с параграфом (e) (1) (ii) данного раздела. Сотрудник работает один час в первый рабочий день недели, а затем берет отпуск без сохранения заработной платы на всю оставшуюся часть недели.План должен предоставить сотруднику 45 часов работы в неделю.

(ii) План использует эквивалент, основанный на неделях занятости, разрешенных в соответствии с параграфом (e) (1) (ii) этого раздела. Сотрудник проводит неделю в оплачиваемом отпуске. План должен предоставить сотруднику 45 часов работы в неделю.

(iii) План использует эквивалент, основанный на неделях занятости, разрешенных в соответствии с параграфом (e) (1) (ii) этого раздела. Два дня в неделю работник проводит в оплачиваемом отпуске, а оставшуюся часть недели — в отпуске без сохранения заработной платы.План должен предоставить сотруднику 45 часов работы в неделю.

(iv) План использует эквивалент, основанный на неделях занятости, разрешенных в соответствии с параграфом (e) (1) (ii) данного раздела. Работник всю неделю проводит в отпуске без сохранения заработной платы. План не обязан засчитывать сотруднику какие-либо часы работы в течение недели, потому что работнику не производилась оплата за неделю отпуска, и, следовательно, в соответствии с § 2530.200b-2, часы работы не будут засчитаны работнику. на неделю отпуска.

(v) Рабочий день работодателя, поддерживающего план, определяется посменно. Обычно продолжительность каждой смены составляет 6 часов. Однако в определенное время работодатель планирует 8-часовые смены, чтобы удовлетворить возросший спрос. Такие изменения описаны в коллективном договоре, упомянутом в плановых документах. План должен засчитывать сотруднику 6 часов работы за каждую 6-часовую смену, за которую сотруднику будет засчитываться один час работы в соответствии с § 2530.200b-2, и 8 часов работы за каждую такую 8-часовую смену.

(vi) Рабочий день работодателя делится на три 8-часовые смены, каждый сотрудник обычно работает 5 смен в неделю. План, поддерживаемый работодателем, использует эквивалент, основанный на сменах, разрешенных в соответствии с параграфом (e) (2) этого раздела. Сотрудник находится в оплачиваемом отпуске в течение 2 недель, в течение которых при обычном рабочем графике он проработал бы 10 смен. Сотруднику должно быть засчитано 80 часов работы за отпуск (10 смен умножить на 8 часов за смену).

(vii) Рабочий день работодателя делится на три 8-часовые смены, каждый сотрудник обычно работает по 1 смене в рабочий день. План, поддерживаемый работодателем, использует эквивалент, основанный на сменах, разрешенных в соответствии с параграфом (e) (2) этого раздела. В определенный день сотрудник работает в обычную 8-часовую смену и час в следующую смену. В дополнение к 8 часам работы в первую смену, сотруднику должны быть засчитаны 8 часов работы в следующую смену, так как он имеет право получить как минимум один час работы во второй смене в соответствии с § 2530.200б-2.

(viii) План использует эквивалент, основанный на днях, разрешенных в соответствии с параграфом (e) (1) (i) этого раздела. В течение расчетного периода сотрудник проводит в оплачиваемом отпуске 2 недели. В обычном режиме рабочего графика сотрудника он будет задействован для выполнения своих обязанностей в течение 10 дней в течение двухнедельного периода отпуска. В соответствии с § 2530.200b-2, работнику будет засчитываться как минимум один час работы за каждый из 10 дней в течение двухнедельного отпуска, в течение которого работник обычно будет задействован для выполнения своих обязанностей.В соответствии с параграфом (e) (4) этого раздела, работнику засчитывается 100 часов работы за двухнедельный отпуск (10 дней, умноженные на 10 часов работы в день).

(4) Для целей данного параграфа, в случае платежа, описанного в § 2530.200b-2 (b) (2) (относящегося к платежам, не рассчитанным на основе единиц времени), план с использованием эквивалентности на основе в единицах времени, разрешенных в соответствии с настоящим параграфом, должен засчитывать работнику количество часов работы, определенное в соответствии с параграфом (2) § 2530.200b-2 (b) и, насколько это применимо, параграф (e) (3), содержащий правило против двойного кредитования, из § 2530.200b-2 (b). Например, если сотрудник с обычным рабочим графиком 40 часов в неделю, оплачиваемый по ставке 3,00 доллара в час, является нетрудоспособным в течение 4 недель и получает единовременную выплату в размере 500 долларов за нетрудоспособность, этому сотруднику должна быть начислена выплата 160 часов работы на период нетрудоспособности, независимо от того, использует ли план эквивалент, разрешенный в соответствии с этим параграфом (см. Пример в § 2530.200b-2 (b) (2) (iii) (A). Если, однако, работник нетрудоспособен всего на 3 недели, согласно § 2530.200b-2 (b) (3), работник не должен иметь более 120 часов работы (меньше 167 часов работы, определенных в соответствии с предыдущее предложение или 3 недели, умноженные на 40 часов в неделю).

(5) Для целей настоящего пункта, в случае выплаты сотруднику, рассчитанной на основе единиц времени, превышающих периоды занятости, используемые планом в качестве основы для определения услуги, подлежащей зачислению на счет В соответствии с настоящим параграфом, план должен зачислить работнику количество периодов занятости, которые в ходе обычного рабочего графика работника будут включены в единицу или единицы времени, на основе которых рассчитывается оплата.Например, план использует эквивалент, основанный на днях, разрешенных в соответствии с пунктом (e) (1) (i) этого раздела. В течение расчетного периода сотрудник проводит в оплачиваемом отпуске 2 недели. В обычном режиме рабочего графика сотрудника он будет задействован для выполнения своих обязанностей в течение 10 дней в течение двухнедельного периода отпуска. В соответствии с § 2530.200b-2, сотруднику будет засчитываться как минимум один час работы за каждый из 10 дней в течение двухнедельного отпуска, в течение которого сотрудник обычно будет занят при исполнении служебных обязанностей.В соответствии с этим параграфом работнику засчитывается 100 часов работы за двухнедельный отпуск (10 дней, умноженные на 10 часов работы в день). Если, однако, работник, несмотря на то, что ему выплачивается двухнедельный отпуск, проводит в отпуске только одну неделю, в соответствии с § 2530.200b-2 (b) (3) ему не требуется, чтобы на его счет было более 50 часов работы. (5 дней умножить на 10 часов в день).

(6) Для целей данного параграфа, в случае периодов времени, используемых в качестве основы для определения услуги, подлежащей кредитованию сотруднику, которые охватывают два расчетных периода, план может засчитывать все часы службы (или другие единицы обслуживания), начисленных за такой период первому или второму расчетному периоду, или может распределять такие часы обслуживания (или другие единицы обслуживания) между двумя расчетными периодами на пропорциональной основе.Кредитование услуг в соответствии с этим параграфом должно производиться последовательно в отношении всех сотрудников в рамках одной и той же классификации должностей, определенной разумно.

(7) План может сочетать эквивалент, основанный на рабочем времени, разрешенном в соответствии с параграфом (d) этого раздела (т. Е. Отработанные часы или часы обычного времени), с эквивалентом, основанным на периодах занятости, разрешенных в соответствии с этим параграфом, если выполняются следующие условия: встретились:

(i) По плану сотруднику начисляется количество отработанных часов или количество часов в обычное время, в зависимости от обстоятельств, равное количеству часов работы, которые будут зачислены на счет сотрудника в соответствии с параграфами (e) (1) и (2) настоящей статьи для каждого периода занятости, за который работнику будет засчитываться один отработанный час или один час обычного времени; а также

(ii) План учитывает отработанные часы и обычные часы в порядке, установленном параграфами (d) (1) и (2) данного раздела.

(8) Пример. Следующий пример иллюстрирует применение пункта (e) (7) этого раздела. План использует эквивалент, основанный на количестве недель занятости, разрешенных в соответствии с параграфом (e) (1) (ii) этого раздела, в сочетании с эквивалентностью на основе отработанных часов, разрешенных в соответствии с параграфом (d) (1) этого раздела, как предусмотрено в параграф (e) (7) этого раздела. В течение расчетного периода наделения правами сотруднику оплачивается выполнение обязанностей не менее 1 часа в каждую из первых 20 недель расчетного периода, а следующие 2 недели он проводит в оплачиваемом отпуске.После этого работник прекращает работу, не выполняя никаких дополнительных обязанностей для работодателя и не получая дополнительной компенсации в течение расчетного периода. Таким образом, сотруднику засчитывается 900 часов, отработанных в течение расчетного периода перехода прав (20 недель, умноженные на 45 часов в неделю), и не получает кредита за две недели оплачиваемого отпуска. Сотруднику засчитывается год службы в течение расчетного периода перехода прав, поскольку ему было начислено более 870 часов за расчетный период.

(f) Эквивалентность на основе прибыли.

(1) В случае сотрудника, чья компенсация определяется на основе почасовой ставки, план может определять количество часов, которые должны быть начислены работнику в расчетном периоде на основе заработка, если:

(i) Сотруднику начисляется количество часов, равное общей сумме заработка сотрудника время от времени в течение расчетного периода, деленной на почасовую ставку сотрудника, действующую в такие моменты в течение расчетного периода, или равную общий заработок сотрудника за выполнение обязанностей в течение расчетного периода, деленный на минимальную почасовую ставку вознаграждения сотрудника в течение расчетного периода или на минимальную почасовую ставку вознаграждения, выплачиваемую сотруднику той же или аналогичной категории должностей, обоснованно определенной ; а также

(ii) 870 часов, зачисленных в соответствии с пунктом (f) (1) (i) этого раздела, рассматриваются как эквивалент 1000 часов работы, а 435 часов, зачисленных в соответствии с пунктом (f) (1) (i) этого раздела, являются рассматривается как эквивалент 500 часов работы.

Для целей настоящего параграфа (f) (1) план может делить заработок по ставкам надбавок за сверхурочную работу на почасовую ставку сотрудника за сверхурочную работу, а не на почасовую ставку в обычное время.(2) В случае сотрудника, чья компенсация определяется на основе, отличной от почасовой ставки, план может определять количество часов, подлежащих зачислению работнику в расчетный период, на основе заработка, если:

(i) Работнику засчитывается количество часов, равное общему заработку работника за выполнение обязанностей в течение расчетного периода, деленное на наименьшую почасовую ставку вознаграждения работника в течение расчетного периода, определяемую в соответствии с параграфом (f) (3 ) этого раздела; а также

(ii) 750 часов, зачисленных в соответствии с пунктом (f) (2) (i) этого раздела, рассматриваются как эквивалент 1000 часов работы, а 375 часов, зачисленных в соответствии с пунктом (f) (2) (i) этого раздела, являются рассматривается как эквивалент 500 часов работы.

(3) Для целей пункта (f) (2) настоящей статьи почасовая ставка вознаграждения работника определяется следующим образом:

(i) В случае сотрудника, чья компенсация определяется на основе фиксированной ставки в течение определенного периода времени (кроме часа), такого как день, неделя или месяц, почасовая ставка вознаграждения работника должна составлять наименьшая ставка вознаграждения работника в течение расчетного периода за указанный период времени, деленная на количество часов, регулярно запланированных для выполнения обязанностей в течение такого периода времени.Для целей предыдущего предложения, в случае сотрудника без регулярного графика работы, план может предусматривать расчет почасовой ставки вознаграждения работника на основе 40-часовой рабочей недели или 8-часового рабочего дня, или может предусматривать такой расчет на любой разумной основе, которая отражает среднее количество часов, отработанных сотрудником за репрезентативный период времени, при условии, что используемая таким образом основа последовательно применяется ко всем сотрудникам в рамках одной и той же классификации должностей, определенной разумно.

(ii) В случае работника, чья компенсация не определяется на основе фиксированной ставки в течение определенного периода времени, почасовая ставка компенсации работника должна быть самой низкой почасовой ставкой компенсации, выплачиваемой работникам на той же работе. классификация в качестве наемного работника или, если ни один сотрудник с той же классификацией должностей не имеет почасовой оплаты, минимальную заработную плату, устанавливаемую время от времени в соответствии с разделом 6 (а) (1) Закона о справедливых трудовых стандартах 1938 года с поправками.

(4) Примеры.

(i) В соответствии с определенной классификацией должностей заработная плата сотрудников колеблется от 3,00 долларов в час до 4,00 долларов в час. Чтобы определить количество часов, зачисляемых сотруднику в этой классификации должностей, который получает компенсацию по ставке 4,00 доллара в час, план может разделить общий заработок сотрудника в течение расчетного периода для выполнения обязанностей либо на 3,00 доллара в час ( самая низкая почасовая ставка вознаграждения в классификации должностей) или на 4,00 доллара в час (собственная почасовая ставка вознаграждения работника).

(ii) Общая почасовая заработная плата сотрудника за выполнение обязанностей в течение периода расчета прав составляет 4350 долларов. В течение этого календарного года минимальная почасовая ставка вознаграждения работника составляла 5 долларов в час. В плане может быть определено количество часов, зачисляемых сотруднику за расчетный период перехода, путем деления 4350 долларов на 5 долларов в час. Сотруднику засчитывается 870 часов в течение расчетного периода перехода и, следовательно, ему засчитывается год службы для целей перехода.

(iii) В течение первых 3 месяцев расчетного периода наделения правами наемный работник получает оплату по ставке 3,00 доллара в час и зарабатывает 675 долларов за выполнение своих обязанностей; в течение следующих 6 месяцев работнику платят по ставке 3,50 доллара в час, и он зарабатывает 1 575 долларов за выполнение своих обязанностей; в течение последних 3 месяцев работнику платят по ставке 3,60 доллара в час, и он зарабатывает 810 долларов за выполнение своих обязанностей. План может определять количество часов, которые должны быть начислены работнику в расчетном периоде в соответствии с эквивалентностью, установленной в параграфе (f) (1) настоящего раздела, либо (A) путем деления заработка сотрудника за каждый период, в течение которого сотрудник выплачивалась по отдельной ставке (675 долларов разделить на 3 доллара.00 в час равняется 225 часам; 1575 долларов, разделенные на 3,50 доллара за час, равняются 450 часам; 810 долларов, разделенные на 3,60 доллара в час, равны 225 часам) и добавление часов, полученных таким образом (900 часов), или (B) путем деления общей компенсации сотрудника за период расчета прав на самую низкую почасовую ставку сотрудника в течение расчетного периода (3020 долларов, разделенные на 3,00 доллара в час равняется 1009 2/3 часа). План может также разделить общую компенсацию сотрудника в течение расчетного периода на самую низкую почасовую ставку, выплачиваемую сотруднику той же или аналогичной категории должностей.

(iv) В течение расчетного периода плана общий почасовой заработок сотрудника за выполнение служебных обязанностей составляет 7500 долларов США по базовой ставке 5,00 долларов в час и 750 долларов США по сверхурочной ставке 7,50 долларов в час за часы, отработанные сверх 40 часов в неделю. . Если в плане используется эквивалентность, разрешенная в соответствии с параграфом (f) (1) этого раздела, план может скорректировать ставку сверхурочной работы при расчете количества часов, подлежащих зачислению работнику. Таким образом, план может рассчитать количество часов, зачисляемых сотруднику, путем сложения заработка сотрудника по базовой ставке, деленного на базовую ставку, и заработка сотрудника по ставке сверхурочной работы, деленной на ставку сверхурочной работы (7500 долларов, разделенные на 5 долларов).00 в час, плюс 750 долларов, разделенные на 7,50 долларов в час, или 1500 часов плюс 100 часов), что дает кредит на 1600 часов для расчетного периода.

(v) В течение периода расчета наделения планом минимальная еженедельная ставка вознаграждения сотрудника составляет 400 долларов в неделю. У сотрудника нормальный график работы 40 часов в неделю. Таким образом, самая низкая почасовая ставка сотрудника в течение периода расчета наделения правами составляет 10 долларов в час (400 долларов в неделю, разделенные на 40 часов в неделю). В течение периода расчета наделения правами сотрудник получает в общей сложности 7500 долларов за выполнение своих обязанностей.План определяет количество обычных часов, зачисляемых сотруднику за расчетный период, путем деления 7500 долларов на 10 долларов в час. Сотруднику начисляется 750 часов за расчетный период и, следовательно, ему засчитывается год службы для целей перехода прав.

налоговых вычетов за оплачиваемый отпуск, продленного в соответствии с Законом об американском плане спасения

Закон об американском плане спасения (ARPA), вступивший в силу 11 марта 2021 года, продлил и расширил налоговые льготы на заработную плату за оплачиваемый отпуск, которые ранее были доступны в рамках программы «Семья прежде всего Закон о реагировании на коронавирус (FFCRA).Изначально FFCRA выделило десятки миллиардов долларов на оплачиваемый отпуск по болезни и по семейным обстоятельствам, страхование от безработицы, бесплатное тестирование на COVID-19 и другие меры, чтобы помочь американцам, пострадавшим от пандемии. Американские частные работодатели, у которых было менее 500 сотрудников. могли взять кредит в соответствии с FFCRA для покрытия расходов на предоставление сотрудникам оплачиваемого отпуска, взятого по указанным причинам, связанным с COVID-19.

Федеральный мандат на предоставление отпуска сотруднику истек в конце 2020 года, но если застрахованный работодатель решит предоставить сотруднику оплачиваемый отпуск добровольно в соответствии с рамками FFCRA, работодатель может иметь право на получение налоговых льгот до сентября.30, 2021. Эти работодатели должны знать, что на кредит могут повлиять государственные и местные требования к отпуску в связи с COVID-19 и то, как они взаимодействуют с требованиями FFCRA.

Имейте в виду, что единственный способ претендовать на получение федерального налогового кредита — это если отпуск соответствует требованиям первоначального мандата FFCRA, который был изменен в соответствии с ARPA.

В этой статье освещаются изменения, внесенные в новый закон, с указанием дат, поскольку, если вы подаете заявку на получение кредита до 31 марта или после 1 апреля 2021 года, существуют другие требования.

Несколько изменений, вступающих в силу с 1 апреля 2021 г., чтобы подготовить почву:

- Заработная плата за оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам теперь облагается налогом на социальное обеспечение, выплачиваемым работодателем. Однако сумма кредита, запрашиваемого для оплачиваемого отпуска по болезни и оплачиваемого отпуска по семейным обстоятельствам, может быть увеличена на долю работодателя в налоге на социальное обеспечение (6,2%), а также на долю работодателя в налоге на медицинскую помощь (1,45%) на квалифицированную заработную плату.

- Кредиты для отпуска в рамках Закона об оплачиваемых отпусках по болезни (EPSLA) и Закона о расширении отпусков по неотложным семейным и медицинским причинам (EFMLEA) будут структурированы как невозмещаемый налоговый кредит на фонд заработной платы только в счет налога на Medicare (1.45%). До 31 марта 2021 г. этот кредит распространяется на социальное обеспечение. Это не меняет сумму кредита . Он просто перераспределяет невозмещаемую часть кредита из системы социального обеспечения в программу Medicare.

- Введены новые правила недискриминации, которые применяются к зачету на любой отпуск, запрещая зачет для любого работодателя, который дискриминирует в пользу высокооплачиваемых сотрудников, штатных сотрудников или сотрудников на основании стажа работы.

- Необходимо руководство IRS и обновленные налоговые формы, необходимые для подачи

Какова цель налоговых льгот?

Налоговые льготы предоставляются для возмещения 100 процентов отпускной заработной платы, выплачиваемой работодателем, который предоставляет работникам оплачиваемый отпуск, взятый по указанным причинам, связанным с COVID-19. Отпуск может подпадать под EPSLA и EFMLEA.

1 апреля 2020 г. — 31 марта 2021 г.

Как правило, американские частные работодатели со штатом менее 500 сотрудников имели право претендовать на получение кредитов.Частные предприниматели теперь могут претендовать на отпуск по семейным обстоятельствам на срок до 50 дней.

1 апреля 2021 г. — 30 сентября 2021 г.

Теперь, помимо частных работодателей, поставщики медицинских услуг и некоторые государственные и государственные / местные работодатели имеют право претендовать на кредит в соответствии с теми же требованиями. Лимит на отпуск по семейным обстоятельствам для самозанятых увеличивается до 60 дней.

Как определяется порог для сотрудников?

Работодатели должны учитывать следующих сотрудников при их подсчете:

- Штатные сотрудники

- Сотрудники, работающие неполный рабочий день

- Работники в отпуске

- Временные сотрудники, которые в соответствии с Законом о справедливых трудовых стандартах (FLSA) совместно наняты работодателем и другим работодателем

- Все сотрудники интегрированных работодателей

- Поденщики, предоставленные агентством временного трудоустройства

Примечание: Физические лица, которые являются независимыми подрядчиками в соответствии с Законом о справедливых трудовых стандартах, не учитываются при определении порогового значения для сотрудников.

Расчет максимального количества часов

1 апреля 2020 г. — 31 марта 2021 г.

- Сотрудники, занятые полный рабочий день, имеют право на 80-часовой отпуск в соответствии с EPSLA, если они обычно работают не менее 40 часов в неделю.

- Сотрудники, занятые неполный рабочий день, которые работают менее 40 часов в неделю, имеют право на получение EPSL в размере, равном количеству часов, которые сотрудник работает в среднем в течение двухнедельного периода.

Министерство труда США включило в свое Временное окончательное правило дополнительные указания по расчету максимальной EPSL, если традиционного недельного расписания не существует или если расписание меняется.

Согласно EFMLA часы отпуска рассчитываются исходя из количества часов, в течение которых сотрудник обычно должен работать. Если обычные часы работы неизвестны или если график частично занятого сотрудника меняется, вы можете использовать среднее значение за шесть месяцев для расчета среднего количества часов в день.

1 апреля 2021 г. — 30 сентября 2021 г.

Максимальное количество дней, за которые может выплачиваться заработная плата за квалифицированный отпуск по болезни, и количество, разрешенное работодателю для получения кредита, будет сброшено до 10 дней.Часы будут рассчитываться, как указано выше. Однако сотрудники не могут переносить неиспользованные часы. Если работодатель решит предоставить отпуск в соответствии с EPSLA или EFMLEA, он сможет снова запросить кредит.

Каковы уважительные причины для увольнения?

1 апреля 2020 г. — 31 марта 2021 г.

Сотрудник имеет право на отпуск EPSL, если он не может работать (в том числе не может работать удаленно) в связи с COVID-19, потому что сотрудник:

- Подпадает под действие федерального, государственного или местного постановления о карантине или изоляции

- Поставщик медицинских услуг посоветовал пройти карантин

- Испытывает симптомы COVID-19 и ищет медицинский диагноз

- Ухаживает за лицом, подпадающим под действие приказа (описано в пункте 1) или помещенного на карантин (описано в пункте 2)

- Ухаживает за своим ребенком, школа или место ухода которого закрыты (или поставщик услуг по уходу за детьми недоступен)

- находится в любом другом по существу аналогичном состоянии, указанном U.S. Департамент здравоохранения и социальных служб

Сотрудники, занятые неполный рабочий день, обычно имеют право на экстренный оплачиваемый отпуск по болезни в размере, эквивалентном их обычному графику часов в течение двухнедельного периода.

Согласно EFMLEA, работник имеет право на отпуск только согласно пункту 5 выше.

1 апреля 2021 г. — 30 сентября 2021 г.

Закон об американском плане спасения изменил отпуск в соответствии с EFMLEA. Сотрудники имеют право взять отпуск по всем шести причинам, предусмотренным EPSLA, плюс оба отпуска имеют дополнительные причины в соответствии с No.3 (выше) следующим образом:

- Работодатели теперь могут требовать возмещения заработной платы в связи с отпуском по болезни, выплачиваемой сотрудникам, находящимся в отпуске, пока они ожидают результатов диагностического теста на COVID-19 после контакта с вирусом или по просьбе их работодателя.

- Отпуск, используемый сотрудником для получения вакцины от COVID-19 или для восстановления здоровья после каких-либо проблем со здоровьем, вызванных вакциной.

Как рассчитывается заработная плата при оплачиваемом отпуске по болезни?

Оплата работникам производится из расчета:

- По причинам №С 1 по 3 выше: обычная ставка оплаты труда работника или применимая минимальная заработная плата на уровне штата или государства, превышающая 511 долларов в день

- По причинам с 4 по 6 выше, наибольшая из 2/3 обычной ставки оплаты труда работника или применимая минимальная заработная плата штата или федерального правительства, но не более 200 долларов в день

Что следует знать предприятиям о Законе об экстренном оплачиваемом отпуске по болезни?

IRS указывает, что застрахованные работодатели, выплачивающие квалификационную заработную плату за отпуск по болезни в соответствии с рамкой FFCRA, смогут удерживать причитающуюся им сумму налога на заработную плату, равную сумме оплаченного ими отпуска по болезни, и не должны будут вносить эти налоги на заработную плату. с IRS.

Налоги с заработной платы, доступные для удержания, включают удержанные федеральные подоходные налоги, долю работника в налогах на социальное обеспечение и медицинскую помощь, а также долю работодателя в налогах на социальное обеспечение и медицинскую помощь.

Работодатели могут немедленно воспользоваться кредитами на оплачиваемый отпуск и сохранить средства, обычно выплачиваемые в IRS. Однако, если этих средств недостаточно для покрытия налоговых льгот за оплаченный отпуск, работодатели могут использовать форму 7200 IRS для подачи заявки на предоплату любого излишка кредита.

Сотрудники имеют право на получение часов EPSL сразу после начала работы.

1 апреля 2020 г. — 31 марта 2021 г.

- В соответствии с настоящим Законом от сотрудников может не требоваться использование другого доступного оплачиваемого свободного времени до использования оплачиваемого времени по болезни.

- Работодатели должны будут разместить уведомление о правах сотрудников.

- Исключения применяются к работодателям медицинских работников и спасателей по их выбору.

- Если кредит превышает общую сумму обязательств работодателя по части социального обеспечения в любом календарном квартале, то излишек возвращается работодателю.

1 апреля 2021 г. — 30 сентября 2021 г.

Первые два пункта, указанные выше, все еще применимы. Третья пуля аннулирована изменениями в Американском законе о планах спасения, а четвертая пуля будет изменена следующим образом:

- Если кредит превышает общую сумму обязательств работодателя по части Medicare в любом календарном квартале, излишек возвращается работодателю.

Есть дополнительное изменение:

- Кредит увеличивается за счет затрат работодателя на квалифицированные расходы по плану медицинского страхования, а также за счет коллективно согласованных взносов определенного работодателя в пенсионный план с установленными выплатами и определенных сумм взносов по программе ученичества по коллективным договорам.

Оплачиваемое время по болезни, предусмотренное настоящим Законом, не отменяется другими федеральными, государственными или местными законами. IRS создало ответы на часто задаваемые вопросы, в которых содержится обзор налоговых льгот, но они не обновили страницу, чтобы отразить изменения, внесенные в Закон о американском плане спасения.

Что должны знать предприятия о Законе о расширении срочного семейного отпуска и отпуска по болезни?

В рамках EFMLEA:

До 31 марта 2021 г.

- Сотрудники, проработавшие не менее 30 календарных дней у покрытого работодателя, имеют право на отпуск, отвечающий требованиям.

- Работодатели с менее чем 25 сотрудниками могут быть освобождены от определенных положений, касающихся защиты рабочих мест.

- Работникам, имеющим право на получение отпуска по уходу за своим ребенком, школа или место ухода за которым закрыты (или услуги по уходу за детьми недоступны), будет выплачиваться их работодателем по истечении первых 10 дней отпуска по ставке не менее

- . две трети их текущей ставки заработной платы за количество часов, которые в противном случае должен был бы работать сотрудник, максимум до 200 долларов в день или в совокупности до 10 000 долларов в течение 12 недель в течение 12-месячного периода.

- Сотрудникам, берущим отпуск в соответствии с EFMLEA, должно быть разрешено использовать любой доступный оплачиваемый выходной, включая отпуск, личное время, отпуск по болезни и / или отпуск по болезни, в течение первых 10 дней их отпуска по FMLA.

- Исключения распространяются на работодателей медицинских работников и служб экстренной помощи.

1 апреля 2021 г. — 30 сентября 2021 г.

В соответствии с Законом об американском плане спасения 10-дневный период ожидания будет отменен, что лишит сотрудников возможности выбирать использование другого доступного оплачиваемого свободного времени (например,г., отпуск) в течение первых 10 дней отпуска по ЗОСПСО. Другими изменениями являются увеличение максимальной совокупной суммы до 12 000 долларов США на срок до 12 недель в течение 12 месяцев и расширение права на участие в программе с включением работодателей медицинских работников и служб экстренной помощи.

Уведомления

Под EFMLEA:

- До 31 декабря 2020 г. все покрытые работодатели были обязаны размещать типовое уведомление DOL на видном месте. Работодатели могут удовлетворить это требование посредством электронной почты, прямой почтовой рассылки, размещения на внутреннем или внешнем информационном веб-сайте о сотрудниках.Он был доступен на других языках на сайте DOL COVID-19 и на сайте American Workplace. Нет никаких указаний на то, что существует плакат для добровольного отпуска, начавшегося 1 января 2021 года.

- Сотрудники могут направить устное или письменное уведомление о необходимости отпуска. Он должен предоставить достаточно информации, чтобы проинформировать работодателя о необходимости отпуска.

- Работодатели могут запросить запрашиваемые даты отпуска и соответствующие основания для отпуска

Исключение для малых работодателей

До декабря.31 января 2020 года малый бизнес с менее чем 50 сотрудниками может потребовать освобождения от предоставления отпуска в соответствии с EPSL и EFMLEA, если предоставление такого отпуска ставит под угрозу жизнеспособность бизнеса.

Бухгалтерский учет

Работодатели должны хранить документы и информацию относительно отпуска в течение четырех лет, независимо от того, было ли принято решение удовлетворить или отклонить просьбу об отпуске.

Для целей налогового кредита DOL США требует, чтобы работодатели в течение четырех лет сохраняли следующие данные:

- Документация, показывающая, как работодатель определял, на какой оплачиваемый отпуск работник имел право (например,g., записи о выполненной работе, удаленной работе и кредитах на оплачиваемый отпуск)

- Документация, показывающая, как работодатель определял сумму квалифицированных расходов по плану медицинского страхования, которые были отнесены на заработную плату

- Копии любых заполненных форм IRS 7200 и 941, которые работодатель отправил в IRS (или передал стороннему плательщику для выполнения обязательств работодателя по налогу на трудоустройство).

Как Paychex может помочь

В этой статье подробно описаны изменения в федеральном отпуске по COVID-19, внесенные в соответствии с Законом о американском плане спасения.Эти изменения создали дополнительные сложности для владельцев предприятий, которые хотят воспользоваться налоговыми льготами по оплачиваемым отпускам. Тем не менее, работодатели должны пересмотреть свои обязательства в соответствии с действующими законами штата и местными законами об отпусках COVID-19, а также любыми другими федеральными, государственными или местными законами, касающимися права работника на отпуск.

Это хорошее время для переоценки ваших кадровых потребностей. Подумайте, как наши HR Services, налоговые службы и Payroll Solutions могут сэкономить ваше время, помогая уменьшить дополнительную работу и потенциальный риск несоблюдения требований.

Определение суммы налогового вычета для квалифицированной семейной отпускной заработной платы

Обратите внимание, что Закон об американском плане спасения от 2021 года, вступивший в силу 11 марта 2021 года, изменил и расширил налоговые льготы (и доступность авансовых платежей по налоговым льготам ) за оплачиваемый отпуск по болезни и семейный отпуск по заработной плате, выплаченной за период, начинающийся 1 апреля 2021 г. и заканчивающийся 30 сентября 2021 г. Эти часто задаваемые вопросы в настоящее время не отражают изменений, внесенных в Закон о американском плане спасения; однако, пожалуйста, продолжайте проверять IRS.gov для любых обновлений, связанных с изменением закона.

Закон о семейных и медицинских отпусках (FMLA) обычно дает право работникам покрываемых страховкой работодателей на неоплачиваемый отпуск с сохранением работы по определенным семейным и медицинским причинам. Для периодов отпуска с 1 апреля 2020 года по 31 декабря 2020 года FFCRA внесла поправки в FMLA (в этих часто задаваемых вопросах эта часть FFCRA именуется «Расширенный FFCRA»), чтобы требовать от правомочного работодателя предоставлять квалифицированную заработную плату за отпуск по семейным обстоятельствам, когда сотрудник не может работать или удаленно работать из-за необходимости отпуска по уходу за ребенком сотрудника, если школа или место ухода за ребенком были закрыты, или из-за того, что поставщик услуг по уходу за ребенком недоступен по причинам, связанным с COVID- 19.В период отпуска с 1 января 2021 г. по 31 марта 2021 г. правомочные работодатели могут добровольно предоставить этот отпуск.

Для получения дополнительной информации см. Закон Министерства труда о первых ответных мерах на коронавирус в семьях: вопросы и ответы.

25. Что включается в «заработную плату за квалифицированный отпуск по семейным обстоятельствам»? (Обновлено 28 января 2021 г.)