Торговый эквайринг — 7 простых шагов подключения услуги

Что такое торговый эквайринг? Как подключить данную услугу? Какие есть выгодные тарифы для малого бизнеса?

Здравствуйте, уважаемые читатели нашего блога! На связи Эдуард, экономист и постоянный автор статей сайта.

Сегодня мы поговорим о такой услуге, как торговый эквайринг. Такой способ взаимных расчётов между покупателями и продавцами становится всё более популярным. Я расскажу о том, как подключить и запустить в работу эту услугу.

Мне приходилось сталкиваться с эквайрингом на практике, когда я работал в техническом отделе одного из банков, так что я в курсе всех нюансов и особенностей процедуры.

Читайте статью до конца — в финале вас ждут советы, как с помощью эквайринга повысить доходы вашего предприятия.

1. Торговый эквайринг — что это такое и как он работает

Торговым эквайрингом называется услуга, которая позволяет оплачивать товары и услуги при использовании банковской карты. Для списывания средств с карточного счета используются специальные терминалы или кассовые аппараты.

По мимо торгового существуют и другие виды услуг эквайринга. О том, что такое эквайринг и какие виды его существуют вы можете прочитать в одной из наших статей.

Такое оборудование устанавливается в торговых точках и предоставляется поставщиком услуг в аренду.

Торговый эквайринг — это возможность расплатиться за покупку, не используя наличные денежные средства.

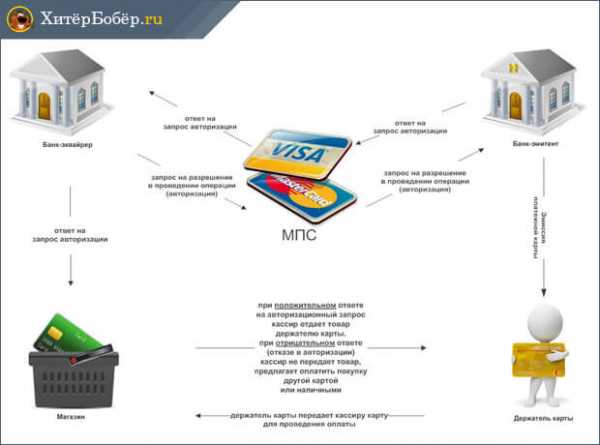

Разобравшись с тем, что такое торговый эквайринг, можно немного ближе ознакомиться с механизмом проведения такой транзакции. Среди участников данной операции следует отметить продавца, покупателя, банк-эквайер и платежные системы.

В некоторых случаях к этому списку добавляются процессинговые компании, выступающие в качестве посредника между потребителем услуг и банком.

Многие крупные финансовые учреждения предлагают сегодня такую услугу от своего имени. Однако фактическим приемом и обработкой платежей занимаются платежные системы. Кроме этого, многие банки отдают такую услугу на аутсортинг.

Вся операция по приему платежа при использовании банковской карты занимает не более 1-2 минут.

Механизм оплаты состоит из следующих этапов:

- Покупатель предъявляет карту для оплаты покупки.

- Кассир запрашивает разрешение о совершении операции у процессингового центра.

- Выполняется авторизация в системе посредством ввода PIN-кода.

- Процессинговый центр связывается с банком и получает разрешение на проведение операции.

- Со счета списывается необходимая денежная сумма.

- Покупателю предоставляется чек об успешно проведенной операции.

Весь описанный процесс на практике занимает несколько секунд.

Пример

Покупатель Вася пришел в супермаркет купить продукты и решил расплатиться пластиковой картой. Молодой человек на кассе сказал, что оплатит покупки картой, и вставил ее в специальный терминал оплаты.

После этого Вася ввел PIN-код и получил карточку обратно. По завершении операции Васе был предоставлен чек со всеми деталями транзакции.

Права и обязанности сторон

Участники сделки имеют свои права и обязанности. Владельцы торговых точек могут рассчитывать на получение квалифицированной консультативной и технической помощи при установке оборудования.

Также они могут требовать от банка качественного исполнения своих непосредственных обязанностей.

При этом торговые организации со своей стороны должны выполнить ряд условий:

- выплачивать комиссию в размере, установленном банком-эквайером;

- выделить место для установки терминалов;

- принимать банковские карты при совершении платежа.

Другая сторона эквайринга (банки) имеет право взимать комиссии при совершении каждого платежа. При этом определенная часть суммы взимается не с держателя карты, а с продавца.

Последний получает на свой счет денежную сумму за товары или услуги за вычетом комиссии, установленной банком.

Наглядно работу торгового эквайринга можно увидеть на схеме ниже:

Из обязанностей банка следует отметить:

- установку терминалов;

- инструктирование сотрудников торговой организации;

- наличие остатка на карте при совершении транзакции;

- предоставление клиентам необходимых расходных материалов;

- перечисление на счет продавца средств в срок, установленный при составлении договора;

- оказание необходимой консультативной поддержки.

Все подробности взаимоотношения между сторонами прописываются в договоре о сотрудничестве, который заключается на первоначальном этапе сотрудничества.

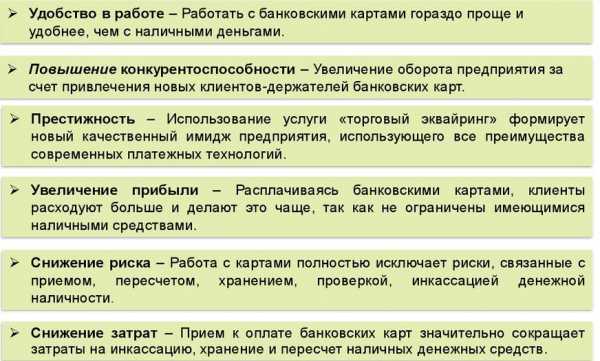

2. Почему услуги эквайринга так популярны — преимущества для покупателей и продавцов

Именно поэтому он сейчас и набирает обороты. Преимущества торгового эквайринга для покупателей заключаются в отсутствии необходимости обналичивания средств перед каждым походом в магазин. Услуга мобильного эквайринга также популярна в наше время, но об этом мы уже писали ранее.

Держатели кредитных или дебетовых карт могут не носить с собой наличные средства, которые можно потерять. Если же будет утеряна банковская карта, то ничего страшного не случится, так как её можно заблокировать, позвонив в отделение финансового учреждения.

Пример

Вася только получил новую зараплатную карту и уже хотел зайти в ближайший супермаркет, чтобы сделать несколько важных покупок, но обнаружил, что карты в его кармане не было.

Испугавшись, что её может кто-нибудь найти и использовать в своих целях, Вася сразу же сделал звонок в банк. Менеджер, приняв к сведению такую информацию, сообщил, что карта будет заблокирована в кратчайшие сроки.

После этого Васе позвонили из банка повторно и сказали, что новая карта уже готова. Денежная сумма, которая была на карте на момент потери, осталась в полной сохранности.

Торговый эквайринг для физических лиц и крупных торговых компаний также имеет множество плюсов.

Целесообразность использования такой услуги определяется следующими моментами:

- исключение возможности получения фальшивых банкнот;

- снижение расходов на инкассацию;

- рост клиентской аудитории;

- увеличение прибыли;

- оптимизация процесса обслуживания клиентов;

- ускорение проведения торговых операций.

Также нельзя не отметить различные преимущества финансово-кредитных организаций при сотрудничестве с торговыми компаниями.

Реализация различных видов торгового эквайринга позволяет банку расширить собственную географию деятельности и создаёт идеальные условия для эффективной рекламы. Общая прибыль учреждения финансового типа при этом имеет устойчивую тенденцию к росту.

3. Как подключить торговый эквайринг — пошаговая инструкция для начинающих предпринимателей

Если понять механизм и корректно определить последовательность действий, то подключить торговый эквайринг можно будет всего за несколько шагов.

Шаг 1. Сравнение тарифов торгового эквайринга и выбор поставщика услуг

Первое, что нужно сделать при подключении услуги, это сравнить тарифы торгового эквайринга. Это сразу даст вам представление о ценах.

Тарифы торгового эквайринга во многом будут зависеть от того, кто выступает в качестве поставщика услуг — банки или процессинговые компании. Сотрудничая с банками, вы можете сэкономить, так как процессинговые компании являются посредниками.

Шаг 2. Отправка заявки

Выбрав финансовую компанию, которая готова предложить хорошие условия сотрудничества, вы должны связаться с представителями банка и сообщить о своем намерении воспользоваться такой услугой. Сделать это можно в режиме онлайн или посредством телефонной связи.

Заполнить заявку можно на официальном сайте банка. В предложенной форме вы указываете информацию о своей компании и оставляете контактные данные для обратной связи. Через некоторое время с вами свяжется представитель финансового учреждения.

Шаг 3. Подготовка документов

Если банк одобрил вашу кандидатуру, то для подключения услуги эквайринга вам придется собрать необходимый пакет документов. Перечень требуемых бумаг может отличаться в зависимости от политики банка-эквайера.

В моем случае пакет документов выглядел так:

- свидетельство о государственной регистрации;

- справка плательщика налогов;

- карточка с образцами подписей и оттиском печати;

- справка из банка о наличии расчетного счета;

- документы, удостоверяющие личность представителя торговой организации.

Шаг 4. Заключение договора торгового эквайринга

На следующем этапе вам будет предложена возможность заключить договор с поставщиком эквайринговых услуг. Договор торгового эквайринга позволяет регулировать все спорные моменты, возникающие между сторонами при дальнейшем сотрудничестве.

В таком документе прописаны основные права и обязанности сторон. После подписания вам будет предоставлен оригинал документа или копия, заверенная нотариусом.

Шаг 5. Выбор оборудования в аренду

Вы можете взять торговый эквайринг в аренду. Эта операция подразумевает использование специального оборудования, с помощью которого производится обслуживание пластиковых карт и перечисление средств на счет владельцев торговых организаций.

В качестве такого оборудования чаще всего выступают POS-терминалы.

POS-терминал — это устройство, которое устанавливается в торговой точке и позволяет принимать к оплате кредитные или дебетовые карты.

Вы можете выбрать одну из вариаций терминала — стационарную или переносную. В последнем случае можно говорить о максимальной мобильности устройства и практичности в использовании.

Переносные POS-терминалы идеально подойдут при условии, если вы являетесь владельцем ресторана, кафе или специализируетесь на курьерских доставках.

Если же вы являетесь собственником обычного продуктового магазина, то лучше всего остановиться на варианте с использованием стационарного устройства. Клиенты в таком случае будут сами подходить к месту оплаты.

Выбирая оборудования для торгового эквайринга, вы должны обязательно учитывать то, каким образом устанавливается связь с банком. От этого напрямую будет зависеть скорость и качество обслуживания ваших клиентов.

Существует несколько различных вариантов связи:

- Подключение через локальную сеть с выходом в Интернет.

- Подключение через городскую телефонную линию. Несмотря на более низкую скорость подключения, здесь можно говорить о достаточной стабильности функционирования системы.

- Подключение через GSM-канал (беспроводное). Терминал в этом случае будет функционировать в режиме «дозвона», поэтому стабильность держится на среднем уровне.

- Подключение через GPRS-канал (беспроводное). При достаточно высокой скорости такой способ подключения является достаточно стабильным.

Шаг 6. Установка оборудования в торговой точке

Можете сильно не переживать — самостоятельно заниматься установкой оборудования для эквайринга вам не придется. Все трудности, связанные с разрешением данного вопроса, представители финансовой организации берут на себя. От вас потребуется только связаться с менеджерами банка и оговорить удобное время для проведения установки.

Шаг 7. Запуск системы

Запуск системы в тестовом режиме является обязательным этапом перед стартом полноценного функционирования.

Чтобы не отпугнуть покупателей некомпетентностью в вопросе использования эквайринга мобильных приложений, вы должны обратиться к представителям банка с просьбой о необходимости проведения инструктажа для всех своих сотрудников.

4. Тарифы торгового эквайринга — ТОП-3 банка с лучшими предложениями

Тарифы торгового эквайринга формируются в зависимости от целой совокупности факторов. Лучше всего, если вы объективно оцените различные предложения от поставщиков услуг и только после этого примите окончательное и взвешенное решение.

В условиях созданной конкуренции банки стараются предложить своим клиентам максимально выгодные условия сотрудничества. Только так они смогут добиться расширения клиентской базы и увеличить свою прибыль.

Итоговая стоимость предоставления услуг для потребителей эквайринга будет зависеть от таких факторов:

- Оборот средств. Увеличение оборота средств по терминалу способствует снижению процентной ставки за проведение каждого платежа. Именно поэтому вы заинтересованы в популяризации такого удобного способа оплаты.

- Вид деятельности торговой компании. Сфера деятельности вашей организации оказывает непосредственное влияние на стоимость услуг торгового эквайринга. Так как от этого зависит соотношение различных типов банковских карт, которые принимаются к оплате.

- Стоимость POS-терминала. Помимо всего прочего, тарификация услуги привязана к стоимости оборудования, используемого для проведения платежей.

Из большого количества поставщиков эквайринговых услуг особого внимания заслуживают банки АТБ, Русккий Стандарт и Уральский Банк Реконструкции и Развития. Обязательно обратите внимание на данные финансовые учреждения, так как они готовы предложить достаточно выгодные условия сотрудничества.

Условия и тарифы на торговый эквайринг представлены в таблице ниже:

5. Как снизить возможные риски торгового эквайринга для ИП — простые советы для начинающих бизнесменов

Торговый эквайринг для ИП связан с определенными рисками. За исключением технических сбоев при проведении платежа также следует брать во внимание человеческий фактор.

Ваша обязанность, как руководителя торговой компании, заключается в обеспечении контроля за качественным проведением инструктажа перед запуском системы торгового эквайринга.

Обучением персонала, который в дальнейшем будет работать с POS-терминалами, занимаются представители банка-экваейра.

В процессе обучения должны быть рассмотрены такие вопросы как:

- принцип работы оборудования;

- виды банковских карт;

- последовательность действий при совершении платежа;

- отмена авторизации;

- оформление возврата покупки при использовании банковской карты;

- определение подлинности карты.

Дополнительно может быть проведен инструктаж по определению мошенников и тому, как действовать в случае их идентификации.

Вы должны сделать всё возможное, чтобы минимизировать риски для своих клиентов при проведении платежа.

6. Торговый эквайринг как инструмент повышения доходов компании

Даже при определенных трудностях торговый эквайринг для юридических и физических лиц может стать очень важным инструментом увеличения прибыльности компании. Подключение услуги способствует укреплению позиций компании на рынке.

Использование безналичной системы расчетов в деятельности вашей организации является гарантией того, что компания тесно сотрудничает с банком и поэтому является надежным партнером.

Само по себе сотрудничество с именитыми финансовыми учреждениями может стать дополнительным фактором привлечения новых клиентов и увеличение прибыльности вашей компании.

7. Заключение

Друзья, в заключение я предлагаю Вам посмотреть следующее видео, которое позволяет определить необходимость установки POS-терминалов для оплаты товаров и услуг.

Вывод однозначен: подключение торгового эквайринга является необходимым шагом, если вы хотите сделать свою компанию успешной.

Призываю вас оценить статью и оставить свои комментарии по теме, заранее благодарю!

Оцените статью: Поделитесь с друзьями!hiterbober.ru

Как подключить торговый эквайринг? Пошаговая инструкция и практические рекомендации!

Помогаем подключить торговый эквайринг. Инструкция к действию для новичков!

Этап №1. Сравните тарифы и подберите подходящего поставщика услуг. Обращаем внимание, что работая с финансовыми учреждениями (банками), появляются дополнительная возможность сэкономить, поскольку процессинговые фирмы выступают посредниками и требуют дополнительную комиссию.

Этап №2. Отправьте заявку. Выбрав организацию с привлекательными условиями работы, свяжитесь с её представителями и проинформируйте о желании заказать торговый эквайринг.

Этап №3. Подготовка бумаг. После одобрения банковским учреждением надо собрать набор документов. Уточнить перечень бумаг следует у конкретного эквайера.

Этап №4. Подписание соглашения. Договор предоставляет возможность мирно урегулировать возможные споры между сторонами. В этом документе закрепляются взаимные права и обязанности.

Этап №5. Выбор оборудования. Торговый эквайринг преимущественно предоставляется в аренду. Данная операция предусматривает применение спецоборудования для обслуживания банковских карт и перечисления денег на расчетный счет собственников торговых точек. В виде подобного оборудования в большинстве случаев используются POS-терминалы. Это приборы, устанавливающиеся в магазине и позволяющие принимать к оплате банковские карты. Существуют стационарные, а также переносные аппараты. Последнее устройства мобильны и практичны в эксплуатации. Это отличное решение для заведений общепита и доставок курьером. Для владельцев магазинов подходят стационарные приборы. Покупатели в подобной ситуации самостоятельно идут к точке оплаты. При выборе оборудования стоит учитывать способ установления связи с банковским учреждением. От указанного критерия непосредственно зависит скорость, а также качество обслуживания покупателей. Принято выделять четыре способа связи:

- Локальная сеть, предусматривающая доступ к Интернету. Обладает стабильностью, гарантирует отличную скорость выполнения операций.

- Городской телефон. Скорость подключения ниже, но работает стабильно.

- GSM. Стабильность средняя, но обеспечивает возможность беспроводного подключения.

- GPRS. При высокой скорости обеспечивается необходимая стабильность и возможность беспроводного подключения.

Этап №6. Монтаж оборудования в магазине. Сложности с установкой решают представители финансового учреждения. Клиенту надо лишь согласовать с менеджерами банковской организации подходящее время для монтажа.

Этап №7. Запуск системы. Для начала проводится тестирование. Чтобы не испугать клиентов недостаточной компетентностью в аспекте применения эквайринга, рекомендуем попросить представителей финансового учреждения об инструктаже для работников Вашей торговой компании.

e-cashier.ru

Работа с кассой онлайн эквайринг инструкция

Нужна ли онлайн-касса с эквайрингом — использование в одном устройстве

Мол, налоговая сможет полноценно в удаленном режиме контролировать все финансовые операции, поэтому надобность в поверках банально исчезнет. Однако, вместе с введением ФЗ 54 возникает необходимость в создании для каждого предпринимателя терминала, где будут храниться и обрабатываться все чеки (так называемый «платежный агрегат»), так как их он обязан предоставлять по запросу так же и покупателям.

Теоретически, можно использовать для этого собственный сервер, но это – дорого, а ещё такую технику придется регулярно лицензировать.

Гораздо проще использовать услуги посредников, в лице которых охотно выступают сами банки. В том же Сбербанке онлайн касса с эквайрингом является комплексной услугой, клиент получает также возможность хранить чеки, предоставлять к ним доступ по ссылке и так далее.

Как подключить эквайринг к онлайн кассе?

Из оборудования потребуется только совместимый терминал.

Эквайринг без кассового аппарата. Эквайринг — что это такое простыми словами? Оплата товаров и услуг пластиковыми картами

Так будет намного дешевле.Прием к оплате платежных карт производится двумя способами — с помощью POS-терминала (портативного или стационарного) или через сайт по реквизитам карты. В терминале всегда есть сим-карта, которая обеспечивает связь с банком. Эти приборы могут считывать информацию практически с любых видов карт:

- дебетовых;

- карт с магнитной лентой.

- чиповых;

- кредитных;

Единственное требование к карте — присутствие на счету денег в объеме, необходимом для оплаты товаров.

Впрочем, редко POS-терминалы не могут связаться с банком по техническим причинам, и это становится препятствием при проведении оплаты.Вот так постепенно мы подошли к описанию достоинств и недостатков. Несмотря на то что данный способ оплаты является современным и даже инновационным, у него есть определенные минусы.

Как пользоваться и работать с онлайн-кассой

Как это сделать, читайте в руководстве по эксплуатации кассы.

Клиент внёс аванс Выдайте кассовый чек со способом расчёта «аванс». После оплаты пробейте чек по всем правилам с реквизитом «полная оплата» (письмо ФНС России от 11 ноября 2017 г. № Читайте также:

- Оставлять включённую кассу без присмотра.

- Подпускать к кассе посторонних людей.

- Уходить от кассы без предупреждения руководства.

- Держать в денежном ящике личные деньги.

- Работать без контрольной ленты.

В конце дня кассир закрывает смену и сдаёт наличность.

Отчёт о закрытии нужно напечатать не позднее, чем через 24 часа после открытия.

Если смена длиться дольше, касса перестанет пробивать чеки. В нём указано:

- информация о смене, кассире и т.

- сколько чеков не дошло до ОФД;

- сколько чеков напечатано за смену;

Онлайн-кассы и эквайринг

→ → Актуально на: 16 мая 2017 г.

Отчёт о закрытии смены тоже отправляется ОФД.

Что такое эквайринг и какие бухгалтерские проводки формируются при проведении денежных расчетов с использованием платежных карт мы рассказывали в . Об использовании эквайринга при применении онлайн-ККТ расскажем в этом материале. При переходе на онлайн-ККТ у пользователей, проводящих расчеты с применением пластиковых карт, может возникнуть вопрос, а нужна ли онлайн-касса при эквайринге?

Ведь суть эквайринга состоит в том, что наличные денежные средства в расчете не используются, оплата производится с помощью платежной карты, а средства поступают на расчетный счет продавца в безналичной форме от банка-эквайрера. Но необходимо помнить, что в общем случае ККТ применяется на территории РФ в обязательном порядке всеми организациями и ИП, которые производят прием или выплату денежных средств с использованием наличных или электронных средств платежа (, Федерального закона от 22.05.2003 № 54-ФЗ).

ККТ при использовании электронного средства платежа может не использоваться при расчетах между организациями или ИП только когда это электронное средство платежа не предъявляется.

Примером может являться проведение расчетов между организациями с использованием системы «Клиент-банк».

Поэтому сам факт использования эквайринга не подразумевает однозначный отказ от применения онлайн-касс. Это значит, что если электронное средство платежа используется в физическом месте проведения расчетов (например, в магазине), а у продавца нет права не применять ККТ, использовать онлайн-кассу такой продавец обязан.

О тех организациях и ИП, кто не обязан применять онлайн-кассы, мы рассказывали в .

Но помимо стандартного эквайринга особую популярность приобретает интернет-эквайринг, порядок применения онлайн-касс при котором имеет некоторые особенности.

Интернет-эквайринг – это система отношений, связанная с проведением платежей с помощью пластиковой карты в сети Интернет (к примеру, через интернет-магазин). В этом случае физически средство платежа не предъявляется (не считывается терминалом в магазине), а его данные вводятся самим пользователем в специальных полях формы для платежа в сети Интернет.

Если в таком случае денежные средства перечисляются в интернет-магазин через оператора услуг платежной инфраструктуры (операционный центр, платежный клиринговый центр или расчетный центр) (), последний выступает лишь посредником, через которого производится расчет.Применять онлайн-ККТ интернет-магазин в таком случае обязан сам.

Равно как и выдавать чек покупателю в электронном виде (). Но если, к примеру, покупатель изначально вносит денежные средства на расчетный счет платежного агрегатора (например, «Яндекс.Касса»), последний сам перечисляет средства в интернет-магазин.

Следовательно, и выдать кассовый чек должен не интернет магазин, а этот платежный агрегатор. Поэтому в таком случае интернет-магазин может не использовать онлайн-кассу вовсе.

Подписывайтесь на наш канал в

Онлайн-касса с эквайрингом

Во-первых, большинство наёмных работников и пенсионеров получают деньги на свою карту.

Во-вторых, маркетологи считают, что средний чек при оплате картой выше на 20%, чем при оплате наличными. В-третьих, широкое распространение кредитных карт позволяет покупателю сделать покупку, когда свободных денег у него просто нет.

То есть, устанавливая кассовый аппарат с возможностью оплаты картой, вы увеличиваете и количество своих покупателей, и среднюю сумму покупки.Ну а если говорить о продаже цифровых товаров или услуг, оказываемых через интернет, то здесь без интернет-эквайринга просто не обойтись.

Оплата через онлайн-форму с возможностью выбрать разные виды платежей – это практически единственный способ подтверждения для покупателя, что оплата была произведена за определённый товар или услугу.

Онлайн-касса и эквайринг: принципы работы и как подключить

Ведь платежи, проходящие через терминал, в обязательном порядке фиксируются в записывающем устройстве онлайн-кассы. Эквайринг:

- Работает по схеме: заказчик (магазин) → банк-эквайер → банк-эмитент → расчетный счет магазина.

- Работает для обеспечения возможности проведения платежей по пластиковым картам;

Онлайн-касса:

- Работает по схеме: заказчик (магазин) →онлайн-касса → оператор фискальных данных → ФНС.

- Обеспечивает информирование ФНС о всех операциях, проведенных через кассу;

- Формирует бумажные и электронные кассовые чеки для покупателей;

Получается связь не так уж и очевидна.

Рассмотрим цели и задачи этих двух устройств.

Касса для интернет-эквайринга

Схема работы эквайринга выглядит следующим образом:Продавец – банк-эквайер – банк-эмитент – расчетный счет продавца.Онлайн-касса позволяет сформировать кассовый чек (бумажный, электронный) для покупателя, а также информирует налоговый орган обо всех операциях, которые проводятся через кассу.

Важно! Эквайринг без наличия онлайн-кассы сможет работать без каких-либо сложностей, точно так же, как и отсутствие эквайринга не внесет каких-либо существенных правок в работу онлайн-кассы.

Схема работы онлайн кассы будет следующая:Продавец – онлайн-касса – оператор фискальных данных – налоговый орган.Таким образом, связь между онлайн-кассой и эквайрингом очевидной не назовешь.Без онлайн-кассы эквайриг может работать и сложностей это не вызывает, как и отсутствие эквайринга не будет влиять на работу онлайн-кассы. То есть прямая зависимость между двумя такими устройствами отсутствует, однако они функционируют в тандеме.Важно! Продажи, которые проходят через эквайринг фиксируются на онлайн-кассе, а касса производит печать чеков, необходимых для завершения процесса эквайринга.

Эквайринг и 54-ФЗ: разъяснения работы интернет-магазинов с онлайн-кассами

Касательно процедур перехода у предпринимателей возникло множество вопросов, но не менее было вопросов и у самих покупателей. Так что же для них изменилось? Внесенные в 54-ФЗ поправки несколько изменили порядок работы интернет-магазинов и эквайринг.

Самое основное – это возможность после каждой совершенной денежной операции передавать информацию в ФНС.

Для этого в кассовый аппарат помещают фискальный накопитель, его подключают к интернету. С помощью интернета специальный человек (оператор фискальных данных — сотрудник ФНС), принимает эту информацию, что освобождает продавца от необходимости носить бумажные отчеты.Многим предпринимателям требуются разъяснения в связи с 54-ФЗ и эквайрингом, конкретнее вопрос того, затронет ли закон все интернет-магазины и в какое время.

- С 01.02.2017 федеральная налоговая служба не регистрирует обычные кассы, так как эта форма расчета считается устаревшей. На ее месте будут регистрироваться новые онлайн-кассы. Причем старыми пользоваться можно, но только до 1 июля.

- С 01.07.2017 – денежные операции проводятся только через онлайн-кассы. За невыполнение закона применяются штрафные санкции. Но если вам не нужно срочно менять ККТ, то вполне можно повременить до 1 июля следующего года.

- С 01.07.2019 – предполагается использование эквайринга всеми людьми, которые предлагают услуги и продажи в интернет-магазине, также владельцами платежных терминалов и торговых автоматов.

Согласно ст.2 закона 54-ФЗ, эквайринг не применяется для таких организаций и бизнесменов:

- кредитных организаций

- киосков, продающих журналы и газеты

- продажи билетов водителями маршрутных автобусов

- торговли мороженым, квасом

- приемных пунктов стеклотары

- сдачи в аренду жилья

- проведения религиозных обрядов

Особенно это касается труднодоступных мест и местности с ограниченным доступом в интернет. Как только будет произведена операция кассира на кассе – данные по магазину, его адрес, наименование и количество товара сразу же будут известны ФНС.

Интересно, что продавец может отдать покупателю бумажный чек или, по его просьбе, отправить электронный на е-мейл или смс-сообщением.

- Нужно подключиться к интернету и проверить бесперебойность передачи данных

- Установить новую или переделать старую кассу

- ФНС предлагает 12 операторов фискальных данных, с одним из которых нужно заключить договор по 54-ФЗ

- Отметить в ФНС факт снятия старой кассы

- Поставить новое кассовое оборудование и зарегистрировать его

- Еще раз проверить работу всего.

С помощью эквайринга можно не только проводить операции, но и следить за статистикой магазинов и оборотом товара. Для покупателей сами чеки станут более информативными.

Такие чеки даже в электронном виде являются официальными и с ними можно обратиться в суд.

Покупатели рассчитываются при помощи пластиковых карт: учет и кассовые документы у поставщика

Однако позже появились официальные разъяснения Федеральной налоговой службы, где были сделаны противоположные выводы. По мнению авторов из ФНС России, ККТ нужно применять даже в ситуации, когда товары и услуги оплачены через интернет, ведь в Законе № 54-ФЗ нет исключений для подобного способа расчетов (см., например, письмо ).

На практике интернет-магазины, как правило, поступают следующим образом.

Если клиент расплачивается в момент доставки, курьер приносит с собой переносной терминал и ККТ, с их помощью принимает оплату и распечатывает кассовый чек. Если же покупатель переводит деньги заранее по интернету, то курьер кассовых чеков не выдает. Оплата подтверждается квитанцией, чеком или другим документом, сформированным платежной системой и распечатанным из интернета.

levconsulting.ru

что это такое? Мобильный, торговый, интернет.

Многие не знают что такое эквайринг, хотя неоднократно слышали этот термин. А ведь практически каждый повседневно с ним сталкивается.

Содержание этой статьи

Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт. Покупая ежедневно с помощью карты товары, рассчитываясь в кафе и на заправках – мы пользуемся эквайрингом.

Как работает

Работа сервиса предельно проста. Практически любая платежная карта может быть средством расчета. Наиболее распространенные платежные системы, на базе которых изготавливают карты – это Visa и MasterCard.

Банк заключает договор с продавцом и устанавливает на торговой точке специальное оборудование, которое позволяет работать с платежными картами. Каждый банк предлагает свои тарифы, по которым будет обслуживаться торговая точка.

При расчете, с карты считывается информация, передается в банк, а он дает разрешение на совершение сделки или отклоняет ее. Причины отказа могут быть разные:

- недостаточно средств на счету;

- неверный пин-код карты;

- карта блокирована;

- отсутствует связь с банком;

- мошенническая операция.

Если авторизация оплаты прошла нормально, средства списываются с карты клиента и затем перечисляются на расчетный счет продавца.

Виды экваринга

На данный момент существует несколько видов эквайринга. Передовые технологии позволяют осуществлять безопасные расчеты картой, используя современное оборудование. Осуществлять оплату за товар или услуги можно как в торговой точке, так и в интернете.

Торговый эквайринг

Самый распространенный — торговый эквайринг. Что это такое? Это простой способ оплаты, он подразумевает установку оборудования для считывания карт в торговых точках, брендирование их и обучение персонала работе с картами и терминальным оборудованием.

Практически все крупные магазины и супермаркеты пользуются данной услугой. Эта технология отработанная годами.

Клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода пин-кода от карты. Продавец должен провести упрощенную идентификацию клиента.

Если на карте нет ФИО или фотографии, то достаточно ввода пин-кода, если есть – продавец должен сравнить фото на карте с лицом покупателя. Если указана на карте фамилия, то продавец может попросить документ удостоверяющий личность, в случае, если сделка или покупатель вызывает у него недоверие. Но это не обязательно.

После авторизации оплаты, печатается 2 чека, свидетельствующих о совершении покупки. Один из них, с подписью продавца, предоставляется покупателю. Другой подписывает покупатель и он хранится в торговой точке.

Важно, чтобы подпись покупателя на чеке совпадала с подписью на обороте карты. За этим должен следить продавец.

Интернет-эквайринг

Существуют другие способы оплачивать покупки картой, такие как интернет-эквайринг. Что это такое уже известно многим. С помощью этой услуги можно проводить расчет платежной картой в интернете.

Такая услуга не является конкурентом торговому эквайрингу, а дополняет его, предоставляя возможность приобрести товар или услугу, не отходя от компьютера.

Технология работы проста. Клиент, который решил рассчитаться с помощью интернет-эквайринга, выбирает товар или услугу, затем переходит на специальную страничку, где необходимо указать данные карты.

Так как сделка производится без присутствия самой платежной карты, то нет возможности ввести пин-код. Потому для успешной авторизации сделки требуется ввести правильный номер карты, срок ее действия, ФИО, CVV код.

Все эти данные доступны владельцу средства платежа и являются конфиденциальной информацией, не подлежащей разглашению третьим лицам.

Кроме того, делая покупку с помощью интернет-эквайринга, стоит обращать внимание на сайты. Нужно доверять только проверенным ресурсам, так как существуют мошенники, использующие сайты-двойники для кражи информации о карте.

Мобильный эквайринг

Самым молодым является мобильный эквайринг. Эта услуга появилась недавно, но быстро становится популярной. Она позволяет совершать оплату платежной картой, используя смартфон или планшет.

Для совершения оплаты продавцу достаточно иметь планшет, смартфон на базе IOS или Android и специальный считыватель. На гаджет устанавливается специальная программа, которая позволяет считывать карту и через интернет передавать информацию в банк для совершения покупки.

Технология безопасна и используется многими банками. Она более дешевая, по сравнению с торговым эквайрингом, но менее удобна для использования в торговых точках с клиентопотоком выше среднего. Подойдет мобильный эквайринг для ИП, у которых процесс расчета картой это редкость. В таком случае продавец экономит на комиссии банка.

Преимущества сервиса

Расчеты с помощью платежной карты выгодны всем участникам процесса:

Для клиента возможность совершить покупку с помощью карты, позволяет не снимать средства, а хранить их на счету. Кроме того, клиент не платит комиссию. Даже если банк, установивший терминал не совпадает с банком-эмитентом карты.

Рассчитываясь картой, клиент экономит комиссию за снятие наличных, если такая прописана в тарифах банка. Средства на карте не декларируются при выезде за границу.

Потому, уезжая за рубеж, можно положить деньги на карту и рассчитываться ней за покупки. Конвертация будет производиться автоматически (для международных карт).

Некоторые банки с торговыми точками, иногда с платежными системами, проводят специальные акции и розыгрыши, при расчете платежной картой. Например, приобретая продукты с помощью карты, можно выиграть путевку на горнолыжный курорт.

Для продавца эквайринг дает конкурентное преимущество. По статистике, наличие возможности рассчитаться платежной картой в торговой точке, увеличивает средний чек покупки и количество клиентов.

То есть клиент, который привык рассчитываться картой, обратится в ту торговую точку, в которой есть возможность рассчитаться картой.

Кроме того, доказано, что покупатель охотнее тратит деньги с карты, чем наличные. Связано это просто с обычной визуальной оценкой количества потраченных денег и желанием сэкономить.

Также, если клиент хочет приобрести товар, но у него недостаточно наличных, то вероятность того, что он пойдет в банкомат и больше не вернется, очень высока. По дороге клиент оценивает покупку, проходит эйфория, вполне возможно, что он передумает совершать покупку. А может заглянуть к конкурентам и совершит покупку там.

Потому эквайринг является инструментом привлечения и удержания клиентов. Кроме всего, использование эквайринга – это способ сократить оборот наличных денег, работа с каким несут определенные риски, такие как недостачи, фальшивые купюры и другое;

Для банка предоставление услуги несет самые большие выгоды.

Во-первых – это стабильный доход от оборота по эквайрингу. Банк, конечно, часть комиссии оплачивает платежным системам, часть использует для развития и содержания эквайринговой сети, но в итоге выигрыш очевиден.

- Во-вторых – расширяя сеть эквайринга, банк привлекает новых клиентов – юридических лиц, индивидуальных предпринимателей, физических лиц, которые открывают счета, оформляют карты и пользуются другими услугами банка.

Ведь известно, что платежная карта – это инструмент для привлечения клиента, который в процессе обслуживания начинает полноценно использовать и другие услуги банка.

Если взять интернет-эквайринг, то его преимуществом является возможность расчета без физического присутствия карты. Это позволяет его использовать для покупки в интернет-магазинах, а также для других онлайн покупок. Для продавцов это инструмент увеличить объем продаж, а соответственно и прибыль.

Мобильный эквайринг позволяет осуществлять продажу с использованием платежных карт без специального банковского оборудования. К тому же, продавец с легкостью может перемещать средство считывания карт. Это очень удобно для продавцов, у которых несколько торговых точек, а покупки по карте случаются нечасто.

Как работать с терминалом эквайринга? Видео:

Как подключиться к эквайрингу

Чтобы подключить торговую точку к эквайрингу, необходимо заключить с банком соответствующий договор. Продавец должен быть оформлен как юридическое лицо или индивидуальный предприниматель.

Обязательным является наличие открытого текущего счета. Торговая точка должна соответствовать необходимым требованиям.

Договор эквайринга, что это такое? Это документ, в котором указываются все условия работы услуги, тарифы, права и обязанности сторон. Клиент берет на себя обязательства по сохранности банковского оборудования, а также соблюдение процедур расчета банковскими картами.

Тарифы оговаривают заранее. Каждый банк имеет свою тарифную политику, средний размер комиссии колеблется от 1.5 до 3% от оборота. Кроме того, банк может брать плату за аренду оборудования. Это связано с тем, что он несет издержки, предоставляя бумагу для печати чеков, оплачивая мобильный интернет терминалов, предоставляя информационную поддержку и обучение продавцов, другое.

Банк же обязан обучить продавца правильной работе с оборудованием и картами, обеспечить бесперебойную работу оборудования и безопасность расчетов.

Кроме того, банк проводит брендирование торговой точки – оформляет ее соответствующими рекламными материалами, чтоб покупатели видели, что торговая точка дает возможность приобрести товары, используя платежную карту.

Кроме того, банк обязуется переводить сумму выручки, полученной с помощью услуги эквайринга, на счет продавца, согласно регламента.

Для особо крупных клиентов возможен индивидуальный подход. Банк может менять некоторые условия, особенно это касается тарифов. Для особо привлекательных клиентов сумма комиссии может уменьшаться вплоть до нуля.

Какое оборудование используется?

Для эквайринга используется специальное оборудование – POS терминалы и импринтеры. В подавляющем большинстве случаев это все-таки терминалы.

Практически каждый из нас знаком с этим оборудованием. Это небольшое устройство, имеющее дисплей, клавиатуру для ввода и специальное приспособление – пин-пад. Оно позволяет клиенту вводить пин-код к карте.

Принцип работы оборудования для эквайринга схож с принципом работы обычного телефона. Существует несколько типов связи с банком:

- с помощью телефонной сети;

- с помощью интернета;

- с помощью GSM связи.

Связь через обычный телефон морально устарела и практически не используется. Несмотря на то что это самый дешевый вид соединения, продавцы предпочитают использовать более современное, быстрое и прогрессивное средство связи.

Интернет является оптимальным вариантом. Он дает хорошую скорость соединения, а соответственно авторизации сделки. В наше время интернет присутствует в каждом офисе и практически в каждой торговой точке. Потому связь с банком с использованием интернета является самой распространенной, при работе эквайринга.

Использование мобильной сети для соединения – это удобно и прогрессивно. Эта связь самая дорогая для терминального оборудования, однако она позволяет предоставлять услуга расчета при помощи карт в местах, в которых, по разным причинам, нет интернета.

К тому же, это дает мобильность – многие терминалы имеют батарею, потому их можно перевозить с одной торговой точки на другую. Оборудование с такой связью удобно использовать при оптовой развозке товаров на торговые точки и расчета на месте.

Регистрация ООО: пошаговая инструкция. — здесь больше полезной информации.

Что такое интернет эквайринг? Видео:

Мошенничество с платежными картами

Используя эквайриг, следует соблюдать элементарные правила безопасности. Мошенники, промышляющие обманом владельцев банковских карт, не дремлют. С развитием систем защиты карт и расчетов, усовершенствуются способы мошенничества. Особенно это касается расчетов в интернете.

Государство, платежные системы и сами банки внедряют новые системы защиты, более эффективные, например, для защиты от несанкционированного считывания магнитной полосы. В наше время практически прекращен выпуск обычных карт с магнитной полосой. Используют более защищенные чиповые карты.

При использовании платежных карт, cледует внимательно ознакомиться с правилами безопасности и в точности их соблюдать. Карту запрещено передавать третьим лицам, так как это дает возможность сделать ее копию. Нужно осторожно пользоваться банкоматами, обращая внимание на наличие несанкционированных устройств на нем.

Вас заинтересует эта статья — Как рассчитать рентабельность? Формулы для анализа.

Ни в коем случае не передавать секретные данные, такие как номер карты, пин код, CVV код. При использовании расчетов в интернете, пользуйтесь только сайтами с хорошей репутацией. Не доверяйте данные своей карты недостоверным ресурсам.

Эквайринг в России развивается семимильными шагами. Активное использование платежных карт практически каждым россиянином, стимулирует банки предоставлять более новые и прогрессивные услуги. Использование безналичных расчетов благоприятно влияют на экономику в целом.

Сокращение работы с наличными минимизирует риски, связанные с инкассацией торговых точек, фальшивыми деньгами и мошенничеством. Ведь расчеты с помощью карт вполне безопасные. С помощью эквайринга продавцы завлекают к себе новых клиентов, провоцируя их тратить больше денег.

Клиенты же этому совсем не противятся, так как простой и удобный сервис позволяет не носить с собой наличные, в то же время иметь возможность по желанию их потратить.

Какому бизнесу выгоден мобильный эквайринг? Видео:

– оцените статью, 5 / 5 (кол-во голосов — 1) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Как подключить эквайринг — инструкция по подключению терминала

Здравствуйте. Сегодня мы подробно расскажем вам как подключить эквайринг, какой пакет документов необходимо собрать и как выбрать оборудование.

Пошаговая инструкция по подключению эквайринга

Вся процедура довольно быстрая и простая. Чтобы заключить договор эквайринга, вам потребуется:

1

Сравнить условия торгового эквайринга и выбрать продавца услуги. Первостепенно стоит узнать и сравнить банковские расценки. Если поставщиком услуги является банк, то вы сможете сэкономить. Если же продавец — процессинговая компания, то, возможно, придется заплатить немного больше, так как она является посредником.

Советуем прочитать: Рейтинг тарифов на эквайринг для ИП и ООО

2

Отправить заявку. Выбрав подходящие для себя услуги, следует связаться с финансовой компанией и сообщить о том, что вы готовы к сотрудничеству. Заполнить заявку можно как в отделении компании, так и онлайн. На официальном сайте финансового учреждения (банка или процессинговой компании) есть форма заполнения онлайн-заявки. В ней нужно указать контактные данные и информацию о вашей торговой точке. После заполнения заявки необходимо дождаться звонка от специалиста. Заявки обрабатываются быстро и поэтому вам не придется долго ждать ответа из банка.

3

Подать документы. Собирать пакет документов вы сможете после получения согласия от учреждения, потому что список необходимых бумаг может разниться в зависимости от специфики вашего бизнеса (на ИП свой список документов, для ООО — свои).

4

Заключить договор с поставщиком. Договор, заключенный между (физическим лицом или ООО) торговой точкой и финансовым учреждением, регулирует спорные моменты, которые возникают при сотрудничестве. В него внесены права и обязанности, которые должны соблюдать обе стороны. После того, как договор будет подписан, вам предоставят его копию или оригинал, заранее заверенный нотариусом.

Советуем прочитать: Договор эквайринга

5

Выбрать оборудование для аренды. Аренда торгового эквайринга подразумевает плату за услуги поставщика. При этом вы оплачиваете аренду ежемесячно или единовременно.

6

Установите оборудование на торговой точке. Финансовая компания обязуется взять на себя установку оборудования и настройку. От владельца торговой точки потребуется лишь позвонить менеджеру отделения и договориться о более удобном времени установки.

7

Начать работать. Нужно запустить систему эквайринга в тестовом режиме. Финансовое учреждение в данном случае проконсультирует персонал для полного ознакомления с новой услугой.

Подготовка документов

Для подключения услуги торгового эквайринга необходимы:

- Свидетельство, которое подтверждает государственную регистрацию вашего бизнеса.

- Подтверждение из банка об открытии расчетного счета.

- Копия паспорта владельца точки.

- Карточка с подписями и оттисками печатей.

- Справка с информацией об уплате налогов.

Какое оборудование необходимо

POS-терминал — установленное в торговой точке устройство, позволяющее клиенту расплачиваться банковской картой и осуществляющее обмен данными с банком-эквайером.

Эти терминалы можно разделить по видам.

Автономные стационарные и переносные

Это простые в подключении мини-компьютеры со специальным программным обеспечением. Они включают в себя:

- Модуль для вычислительных действий с функцией считывания карт и печати чека.

- Клавиатуру.

- Модуль для передачи информации через интернет.

Зачастую у стационарных терминалов нет аккумуляторов, потому что рассчитаны они на передачу информации через проводные каналы (Dial-UP, DSL, оптоволоконные). Связь через коммуникационный модуль будет поддерживать беспроводную сеть Bluetooth, 3G, 4G.

Переносной терминал, в отличие от стационарного, имеет аккумулятор с большой емкостью. Устройства с таким аккумулятором способны работать более десяти часов. А также имеется возможность вынести оборудование за территорию торговой точки для проведения оплаты.

Модульные стационарные терминалы

Устройства этого вида включают в себя минимум функций: считывание данных с карт и прием введенной информации клиентом. Эти функции выполняет устройство, которое подключено к терминалу. Например, онлайн-касса, кассовый или пользовательский компьютер, мобильное устройство. У автономных и модульных терминалов большой процент производительности. Они легко могут приспособиться к различным температурным условиям.

Миниатюрные мобильные терминалы

Третий вид устройств, который является разновидностью модульных стационарных терминалов, только меньших по размеру. Функциональность их еще ниже и заключается только в чтении карт. Ввод данных осуществляется мобильными гаджетами с помощью вычислительных модулей. Главным их преимуществом считается миниатюрность. Если сотруднику потребуется перевезти терминал на другую точку, то такое устройство свободно поместится в карман. Особенно это удобно для курьеров.

Способы связи оборудования с банком

Чтобы оборудование функционировало в нормальном режиме, необходимо связать его с банком. Есть несколько способов связи:

- Подключение через сеть с выходом в интернет. Эта связь обеспечивает высокую скорость транзакции и стабильность работы устройства;

- Подключение по телефонной линии. Данный вид связи способствует стабильной работе терминала, но скорость подключения будет гораздо ниже, чем через интернет-сеть;

- Беспроводное подключение через GSM-канал. В этом случае возможны сбои в работе системы;

- Беспроводное подключение через GPRS-канал. Способ считается надежным, если скорость сигнала высока.

Требования к установке терминала

Чтобы установить терминал в торговой точке, необходимо подготовить предназначенное для него место в соответствии со следующими условиями:

- Габариты горизонтальной поверхности где будет установлено оборудование: 0,3 х 0,4 м.

- Наличие розетки.

- Подключение к беспроводной сети интернет, телефонной линии или кабелю.

- А также заранее нужно купить сим-карту или сотовый телефон.

Как подключить торговый эквайринг к онлайн-кассе Эвотор

Сбербанк и компания Эвотор предлагают выгодные условия сотрудничества. Чтобы организовать работу онлайн-кассы с эквайрингом, необходимо выполнить ряд действий:

- Зарегистрировать кассовый аппарат в ФНС.

- Подключиться к ОФД.

- Подать заявление в отделении финансовой компании.

- Если финансовое учреждение не предоставляет терминал, то его нужно купить отдельно.

- Подключить устройство к ККМ. Этим займется заранее приглашенный специалист.

Советуем прочитать: Онлайн-кассы с эквайрингом: нужно ли применять, где купить и можно ли работать без кассы.

rko-bank.ru

определение, принцип работы, преимущества, правила подключения

В предпринимательской деятельности все больше заметна тенденция перехода с классических наличных платежей на банковские карты. Вот почему торговый эквайринг набирает обороты, а считывающие устройства появляются в торговых точках и становятся неизменной составляющей деятельности многих компанией. От внедрения эквайринга напрямую зависит эффективность борьбы за клиентов, поэтому игнорирование нововведения чревато потерей всего или крупной части рынка.

Эквайринг бывает трех типов — торговый, мобильный и интернет-эквайринг. На первом варианте остановимся подробно.

Читайте также — Мобильный эквайринг

Что такое торговый эквайринг?

По определению торговый эквайринг — это услуга банка, позволяющая предпринимателю принимать пластиковые карты в качестве альтернативы безналичному расчету при осуществлении оплаты за услуги и товары. В роли основного инструмента, обеспечивающего проведения транзакции, выступает POS-терминал.

Услуга предоставляется банками после оформления договора и передачи необходимой техники. Одновременно предоставляется всестороннее обслуживания — в информационном, техническом и расчетном секторе. Использовать такие возможности вправе любая компания, осуществляющая прием выплат пластиковыми картами, а в роли субъектов деятельности выступают четыре стороны:

- Продавец.

- Покупатель.

- Банк (тот, который эмитировал пластиковую карту).

- Платежная система.

Роль посредника часто выполняет процессинговая компания, но влиятельные финансовые учреждения имеют свои центры обработки информации.

В задачу процессингового центра входит:

- Монтаж и регистрация оборудования для торгового эквайринга.

- Получение, обработка и сохранение данных, которые проводятся через терминал.

В чем плюсы оформления торгового эквайринга для ИП или ООО?

Услуга торгового эквайринга имеет ряд преимуществ:

- Получение дополнительных клиентов и рост финансового оборота. Практика показала, что люди с большей охотой делают покупки с применением пластиковых карт.

- Уменьшение риска получения поддельных купюр, ведь расчет производится безналичным путем, а последующее получение наличности происходит через банк.

- Увеличение времени осуществления финансовых операций, а также снижение затрат на защиту сбережений.

- Уменьшение расходов на инкассирование средств.

- Оптимизация процесса обслуживания клиентов, а также обеспечение безопасности платежа. Такие риски, как возгорание, кража, ошибки работника на кассе или прочие проблемы уходят в прошлое.

Принцип работы торгового эквайринга?

Финансовая операция занимает не больше одной минуты. Оплата за услугу или товар, а также перевод денег на расчетный счет производится так:

- Покупатель выбирает товар и передает карту для оплаты.

- Продавец проводит «пластик» через терминал, отправляя таким способом запрос на осуществление транзакции. При этом дается одобрение или отказ от сделки.

- Процессинговый центр связывается с финансовым учреждением (эмитентом пластиковой карты).

- Происходит авторизация «пластика» посредством ввода ПИН-кода.

- Деньги снимаются с аккаунта хозяина «пластика».

- Покупатель товара (услуги) получает чек или слип, подтверждающий проведение транзакции.

Торговый эквайринг требует наличия POS-терминала или более устаревшей версии оборудования (импринтера). Разница в том, что в случае применения первого типа оборудования деньги зачисляются на следующие сутки, а в случае с импринтером — через три дня.

Торговый эквайринг для ИП и ООО: особенности подключения

Чтобы подключить торговый эквайринг, стоит пройти несколько шагов:

- Выбрать подходящий банк. Некоторые процессинговые компании предлагают работать не через финансовое учреждение, а напрямую. Здесь необходимо сравнить тарифы и выбрать подходящий вариант. Одним из способов экономии является аренда торгового эквайринга, то есть получение необходимого оборудования во временное пользование.

- Подача заявки на получение услуги. Здесь возможно несколько путей — звонок в выбранную компанию (банк) или личное обращение.

- Передача бумаг. В случае одобрения можно приступать к сбору документов. Некоторые финансовые учреждения разрешают оформлять оборудование на дому (к примеру, банк Открытие). Имеются и такие, которые требуют наличия расчетного счета.

Пакет документов по оформлению торгового эквайринга для ИП или ООО чаще всего неизменный. В него входит — для ИП (паспорт, свидетельство о госрегистрации, правка из ФНС об отсутствии долга), для ООО (устав, паспорт руководителя, свидетельство о госрегистрации компании, справка из ФНС и прочие). И в первом, и во втором случае может потребоваться документ, подтверждающий открытие счета, а также прочие бумаги (условия могут зависеть от банка).

- Оформление сделки. При отсутствии проблем с документами, необходимо подписать два договора — на торговый эквайринг и на аренду оборудования. При оформлении соглашения важно быть внимательным и сразу оговорить спорные моменты.

- Получение оборудования. Для проведения безналичных операций предприниматель получает POS-терминал, который может быть переносным или стационарным. Первый вариант подходит для заведений, где приходится подходить к клиенту для осуществления платежа (например, в кафе).

- Установка устройства и начало работы. В оговоренное время должен прийти специалист для настройки и подключения.

При установке терминала для торгового эквайринга должны быть учтены определенные условия. В частности, обязательно наличие розетки, беспроводного интернета, мобильного телефона и SIM-карты.

Аренда торгового эквайринга, как способ экономии

Пользу установки POS-терминала сложно переоценить. С его помощью удается ускорить продвижение бизнеса, оптимизировать работу с клиентами и увеличить прибыль. Важно, что торговый эквайринг доступен и начинающим ИП, ведь при необходимости оборудование можно взять в аренду, а со временем получить в полноценное пользование.

raschetniy-schet.ru

модели, подключение и настройка. POS-терминал :: BusinessMan.ru

Слово эквайринг своим происхождением обязано английскому acquire, что означает “получать” или “приобретать”. Фактически этот термин подразумевает получение оплаты за услугу, товар или работу посредством платежной карты. За этот процесс отвечает имеющий полномочия банк-эквайер, который устанавливает в торговых точках платежные терминалы. В случае применения стандартного торгового эквайринга банк делает подключение эквайрингового терминала. Это относится и к сервисным структурам, таким как общественный транспорт, станции технического обслуживания и прочим. Банк устанавливает там мобильные POS-терминалы, если есть необходимость в мобильном эквайринге.

Сейчас по всему миру есть возможность оплаты большинства покупок и услуг платежными картами более чем на 18 000 000 торговых предприятий и сферы обслуживания. Это огромная экономия времени как для потребителя, так и продавца. Виды эквайринговых терминалов этому содействуют.

Абсолютное большинство эквайрингового рынка занимают банки, которые входят в членство платежных систем MasterCard, а также Visa. В Соединенных Штатах давно используют American Express. Карты этой компании широко распространены во всем мире и тоже применяются в эквайринговых терминалах.

Об интернет-эквайринге знают все, кто с помощью Интернета осуществляет различные финансовые операции типа телефонных пополнений, оплаты коммунальных услуг, продления срока действия интернета и других. Любители покупок в интернет-магазинах рассчитываются за приобретенные товары банковскими картами или электронными деньгами.

Эквайрингом считается и обычная выдача денег держателю пластиковой карты, например, в помещении любого современного почтового отделения. В основном такого рода выдача происходит через имеющийся там банкомат или специально подготовленный мобильный POS-терминал. В эту сферу зачисляются и разного рода гаджеты самообслуживания для приема банковских карт.

Технология мобильного эквайринга осуществляет прием оплаты за купленный товар или полученную услугу, посредством банковской карточки через смартфон или самый обычный планшет, к которым подключен мобильный POS-терминал.

Представленная технология была разработана в США. Основой для нее стал проект Square 2004 года, который означал усовершенствование безопасности бизнес-операций и упрощение процесса проведения различных расчетов на мобильных устройствах. Несколькими годами позже мы тоже стали пользователями всех ее преимуществ. Однако Россия уделяет больше внимания мерам безопасности. Видимо, учитываются национальные особенности.

Банки руководствуются установленными правилами международных платежных систем MasterCard и VISA проведения платежных транзакций. Желание клиента заплатить за совершенную покупку банковской карточкой приводит к тому, что банком-эквайером направляется запрос в адрес соответствующей международной платежной системы, после чего она посылает обращение к банку-эмитенту, который осуществил ее выпуск. При получении удовлетворительного ответа операция считается выполненной, и нужное количество средств списывается с карты.

Стандартной обработки платежей как таковой не существует. В каждой стране она отличается некоторыми, иногда очень незначительными, нюансами. В качестве примера можно привести казахстанскую систему и российскую. Некоторые операции банки не согласовывают с платежными системами для упрощения взаимодействия процессов в обработке проводимых платежей. Однако отличие казахстанского рынка от российского в его уровне развития. Имея чоповую эмиссию карт, он практически полностью защищен от мошеннических действий. Малый оборот по картам делает оспаривания проводимых транзакций почти бессмысленными.

POS-терминал

В магазине является основным компонентом его эквайринговой деятельности. Какое это приспособление? Каким оно должно быть? Кто лидер рынка по производству терминалов принимающих к оплате банковские карты?

Подробно о данном устройстве будет изложено дальше. В современной жизни такая информация может быть весьма полезной. Особенно тем, кто часто совершает различные приобретения и об эквайринговом терминале (или POS-терминале) хотел бы знать больше.

Это эквайринговое устройство было создано гением инженерной мысли для сканирования содержащихся на пластиковой карте данных, которая используется покупателем при оплате разного рода товаров или полученных услуг. При этом процессе участвуют бесконтактный модуль, магнитная полоса или чип. Считанные таким образом данные молниеносно передаются в оказывающую эквайринг-услуги организацию либо банк-эквайер. Настройка эквайрингового терминала осуществляется специалистом.

Во время передачи банку-эквайеру поступают идентифицирующие личность покупателя данные, которые удостоверят намерение пользователя провести оплату счета. В принципе, эти данные заключаются в персональном пин-коде его банковской карты, для ввода которого покупатель применяет клавиатуру терминала.

Когда банк-эквайер завершает обработку данных, эквайеринговый терминал принимает его решение о проведении платежа либо отказе.

По окончании он может выдать распечатанный чек о проведенном платеже. Этот же результат отображается на экране терминала или происходит передача сведений на кассовый аппарат для распечатки на чековом принтере.

Если придать мобильные POS-терминалы классификации, то можно выделить следующие разновидности, принимающие к оплате банковские карты.

Устройства автономного режима

Это полноценно работающие устройства с безупречной работой выполнения указанных функций. Никакой вычислительный модуль в виде компьютера, планшета или смартфона к ним не подключается. Эти автономные устройства подразделяют на пару подтипов, таких как стационарные и мобильные. Первые из них либо не имеют аккумулятора, либо имеют, но весьма слабые и передают полученные данные проводным интернетом. Вторые, мобильные, оснащены мощным аккумулятором и передают все данные беспроводными каналами.

Модульные связующие устройства

Предназначение этих устройств в осуществлении связки между пин-падом и кард-ридером, основная функция которых заключается в считывании используемой карты и приеме пин-кода. Его содержание известно только самому покупателю. Связки между вычислительными модулями, такими как планшет, компьютер или смартфон. Они предназначены обрабатывать платежные данные.

Вендинговые устройства под встраиваемые терминалы

Вендинговая машина отвечает за автоматические расчеты с покупателями, и поэтому в нее встроены такие девайсы. Если во время осуществления покупки такой терминал есть в наличии, то это возможность для проведения расчета как наличными средствами через приемник купюр, так и путем списания денежной суммы с банковской карты.

Категория автономных стационарных POS-терминалов

Моделями эквайринговых терминалов этой категории, наиболее положительно себя зарекомендовавшими в области безналичных расчетов, являются VeriFone Vx510, Ingenico iCT220, PAX S80, VeriFone Vx510.

Все перечисленные устройства подключены к интернету, GSM, резервному каналу Dial-Up. Благодаря этим каналам и осуществляется возможность обмена данными с банковской карты. Говоря об их “железном фарше”, то он впечатляет. Например, встроенный принтер печатает чеки на 58-миллиметровой по ширине бумаге при скорости 18 строчек в секунду. Это стандартная бумажная лента для эквайринговых терминалов, на которой распечатываются чеки. Для чипованных и магнитных карт внедрен специальный считыватель. Оперативная память хоть и небольшая, всего 2 МБ, но для такого объема обрабатываемой информации достаточно. Собственно, как и флеш-памяти в 4 МБ. Встроенный дисплей 128 х 64 пикселя передает очень качественные изображения. А восьмиклавишная программированная клавиатура очень удобна в обращении.

Торговые точки, у которых очень высокие показатели продаж, используют эквайринговые терминалы ввиду их беспрецедентной производительности.

Мультизадачная операционная система таких устройств позволяет осуществлять запуск нескольких приложений одновременно. Запускаемые приложения могут относиться не только к кассовым программам. Некоторые предназначены проводить оплату различных сервисных услуг, таких как пополнение баланса мобильного телефона средствами клиента или перевод на другую карту.

Терминал Ingenico iCT220

Также используется, чтобы оплачивать безналично банковскими картами. Устройство обладает возможностями, которые принципиально не должны сопоставляться с характеристикой выше рассмотренных примеров. Наиболее примечательными компонентами его “железа” является дополнительный процессор ARM 7. Существенно увеличенный объем оперативной памяти в 16 мегабайт и аналогично флеш-памяти. В секунду встроенным чековым принтером печатается 18 строк.

Преимущества терминала PAX S80 выражены такими конкурентными качествами, как проведение платежей бесконтактными картами. Оснащен мощным мини-процессором ARM11. Значительный объем оперативной памяти в 64 мегабайта и флеш-памяти, достигший 128 мегабайт. В секунду встроенным чековым принтером печатается 25 строк. Настройки и приложения это устройство загружает дистанционно.

Подробные инструкции к эквайринговым терминалам прилагаются в упаковке.

Рассмотренные модели прошли соответствующую сертификацию по техническим возможностям проводить безопасные финансовые действия банковскими картами. В том числе и зашифрованных транзакций.

Категория мобильных терминалов под расчет банковскими карточками включает переносные эквайринговые терминалы таких зарекомендовавших себя моделей, как «Ярус М2100Ф», VeriFone Vx610, PAX S90, Ingenico iWL220.

Некоторым преимуществом обладает устройство российского производства «Ярус М2100Ф», поскольку способно функционировать и как POS-терминал, и как контрольно-кассовая машина, которая, в свою очередь, включает работу online cashier под требования 54-Ф3. В своей начинке содержит оперативную память на 16 мегабайт и такую же флеш-память. Иногда ОЗУ достигает 32 МБ. Основной элемент — производительный процессор ARM9. Внешне представляет цветной дисплей с 320 х 240 пикселей разрешения и монохромный дисплей 160 х 80 пикселей разрешения. Поддерживает платежи бесконтактными картами. Поддерживает Wi-Fi соединение, 3G, передачу данных через Bluetooth.

Терминал VeriFone Vx510

Своими главными функциями почти повторяет устройство из этой серии Vx510, которое было рассмотрено ранее. Отличие в мощном аккумуляторе. От этого универсальность его использования значительно повышается, тогда как по уровню производительности ничем не превосходит стационарную модель. Инструкция к эквайринговому терминалу расскажет больше.

О терминале PAX S90

Можно сказать, что его характеристики довольно схожи с устройством S80. Однако его превосходство над стационарной моделью — в обеспечении мощным аккумулятором. Большинство беспроводных стандартов доступны этому девайсу для поддержки обмена платежными данными. Эквайринг карты пользователя на этом устройстве прост в осуществлении и удобен.

Говоря о вышеперечисленных устройствах, было бы несправедливо обделить вниманием мобильный терминал Ingenico IWL220 и его возможности. Аппаратными показателями практически такой же, как и его стационарная версия. Однако отличается более мощным аккумулятором.

Выносные клавиатуры, или пин-пады

Если рассматривать этот вид платежных терминалов, то наиболее популярными можно считать модели Ярус Р2100, VeriFone Vx805, Ingenico iPP320, PAX SP30.

Каждая модель может стать полнофункциональным POS-терминалом, если установить специализированное программное обеспечение и подключить к одному из вычислительных модулей, которым может быть планшет, смартфон, кассовый аппарат, компьютер или автономный POS-терминал.

Предназначение выносной клавиатуры Ярус Р2100 как раз и заключается в совместном использовании с разнообразными POS-системами кассовыми аппаратами. Если торговое предприятие уже обеспечено кассовой инфраструктурой, то такая особенность дает ему возможность обзавестись всем необходимым аппаратным решением для проведения эквайринга с минимальными затратами.

Работа «Яруса Р2100» управляется операционной системой Linux. Как и прочие гаджеты, имеет процессор, а точнее ARM 9. Оперативная память — 16 мегабайт и такая же флеш-память. Монохромный дисплей с приличным разрешением — 160 х 80 пикселей.

Функция пин-пада VeriFone Vx805 — в использовании банковского модуля для поддержки расчета банковскими картами. Располагает мощным процессором ARM 11. Оперативной памяти в 32 мегабайта и флеш-памяти 128 мегабайт более чем достаточно. Вычислительные модули к нему подключаются посредством интерфейсов Ethernet, USB, RS232. Во время процесса обработки платежной информации происходит поддержка самых требовательных стандартов шифрования.

Еще бесконтактные платежи удобно проводить устройством Ingenico iPP 320. Его комплектация состоит из основного процессора ARM 9, дополнительного криптопроцессора ARM 7. Объем оперативной памяти в модуле на 16 мегабайт и 128 — объем флеш-памяти. Коммуникационные порты — USB, RS 232, Ethernet.

Стоит обратить внимание и на устройство выносной клавиатуры PAX SP30 с модулями памяти аналогичных параметров вышеупомянутого девайса. Клавиатура — на шесть функциональных клавиш, коммуникационные порты — USB, RS 232.

Все указанные пин-пады сертифицированы и удовлетворяют современным требованиям по безопасности транзакций.

Еще можно рассмотреть новейшие модификации терминалов для эквайринга, так называемые устройства MPOS. После 2010 года они начали широко распространяться и уже отлично себя зарекомендовали. Как и полагается, ветка первенства у американцев. Впервые данное устройство применила компания Square.

Эквайринговых сервисов сейчас достаточно и на постсоветском пространстве. Они тоже задействуют подобные инновации, среди которых Pay-Me, 2can и “Яндекс.Касса”.

Это новейшее высокотехнологичное устройство является продвинутой разновидностью рассмотренных ранее пин-падов. По факту, речь идет о терминалах такого вида, который является образователем обособленной группы кассового оборудования, обладающего уникальными качествами. Среди них особая компактность устройства, ввиду которой оно уступает своими размерами банковской карте в несколько раз. Вычислительный модуль к нему подключается очень оперативно и не более сложно, чем наушники к планшету. Соблюдает все стандарты безопасности так же, как это осуществляется пин-падами и классическими терминалами, обладает способностью считывания карт и обработки платежных данных.

Какие производители MPOS-устройств самые известные в мировом масштабе? К ним относятся Square, Sunyard, PayPal. Эти виды эквайринговых терминалов уникальны в своем роде.

Своим существованием MPOS-терминал обязан Роберту Морли. Профессор Вашингтонского университета, он был одним из тех партнеров, кто стоял у истоков основания компании Square. Его вкладом были концепции, ставшие основой создания такого терминала. Впоследствии происходила их доработка и усовершенствование различными новшествами в технологических опциях. На данный момент рынок MPOS терминалов может сосредоточиться на таких категориях решений как:

- Устройства, которые могут обеспечить осуществление платежей посредством банковских карт, где есть бесконтактный модуль, чип или магнитная полоса.

- Устройства, которые подключаются к вычислительным модулям от Bluetooth, USB, аудиоразъем.

Как известно, не все интерфейсы одинаковые. Есть специализированные интерфейсы того или иного бренда. Собственно, 30pin от Apple. Поэтому имеет место применение альтернативных способов.

В зависимости от модификации некоторые MPOS-терминалы могут иметь отличия по размерам, а также по размещению относительно разных позиций планшетного корпуса или смартфона.

Одна из самых значительных реализаций этого устройства — в его формате подключения непосредственно в аудиоразъем и весьма малыми габаритами. А точнее, не превышает ¼ часть размера банковской карты.

Иногда возникают неприятности в проведении расчетных операций, и дисплей выдает коды ошибок эквайринговых терминалов. Каждый код означает определенную причину отклонения оплаты или перевода средств.

Самыми брендовыми производителями терминалов, которыми мы часто пользуемся с целью произвести автоматический расчет своей банковской картой, можно назвать ViVOpay, Yarus и Vendotek. Эти терминалы, как правило, встроены в стены зданий снаружи или внутри.

Также рынок насыщен многими продуктами совместного производства разных брендов. Наглядным примером может быть терминал Yarus Vendotek T2100, который поддерживает проведение бесконтактных платежей. Используя интерфейсы Ethernet, GPRS, 3G, осуществляет связь с банковским хостом.

Кроме всего прочего, данное устройство в своем оснащении имеет процессор высокой производительности ARM 9. Модуль внушительной оперативной памяти — от 16 до 64 мегабайт. Имеет модули более внушительной флеш-памяти, от 16 до 128 мегабайт. Разрешение цветного дисплея — 240 х 320 в пикселях.

Аксессуары для вендинга

Вендинговые аппараты и терминалы для них обеспечиваются различными технологичными аксессуарами, выпускаемыми компанией ViVOpay. Отличается она своим знаменитым считывателем Vend III, способным обеспечивать проведение бесконтактных транзакций. В его оснащении состоит высококонтрастный удобный дисплей. Имеет удаленное управление и очень производительный процессор. Кроме того, его оперативная память содержит модули больших объемов.

POS-терминалы в своих опциях имеют одну самую востребованную вендинг-машинами функцию — это возможность удаленного управления. В случае необходимости провести диагностику или какие-то настройки владелец бизнеса, где практикуется применение таких аппаратов, обязательно столкнется с неудобствами, связанными с периодическими посещениями места, где размещено устройство. Приспособленность решать подобные важные задачи без каких-либо сбоев и удаленно терминалами под вендинговые устройства является их сильным конкурентным преимуществом. Как работают эквайринговые терминалы, знают все, кто часто ими пользуется.

businessman.ru