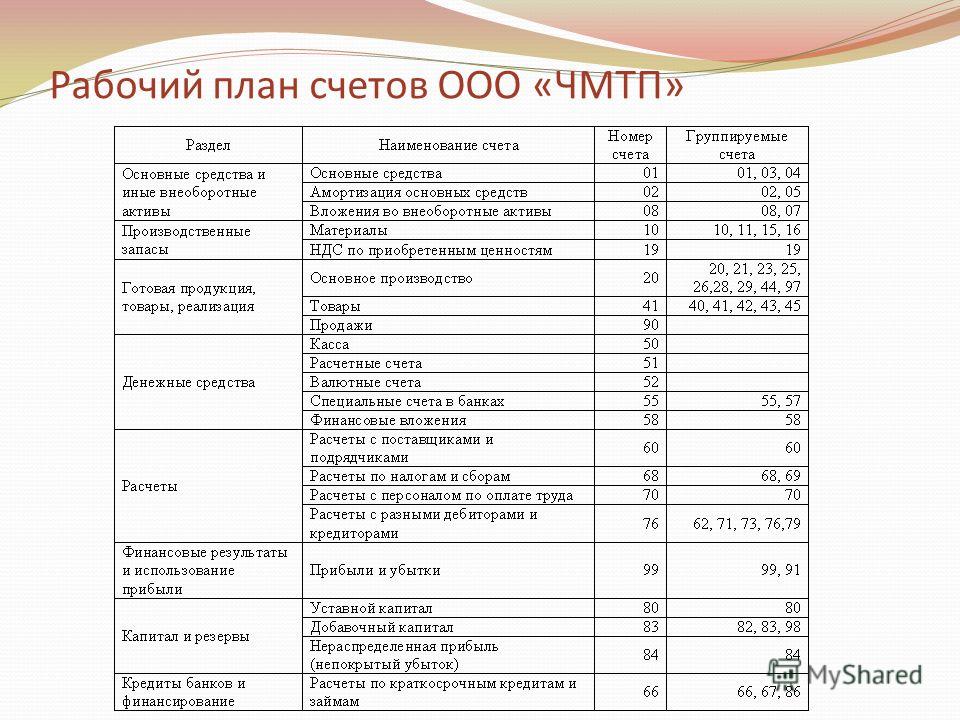

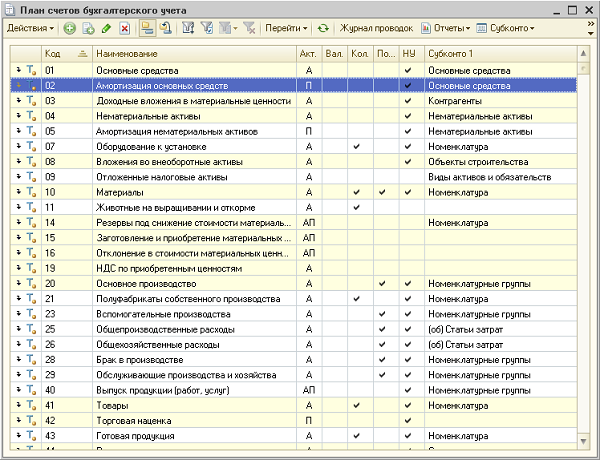

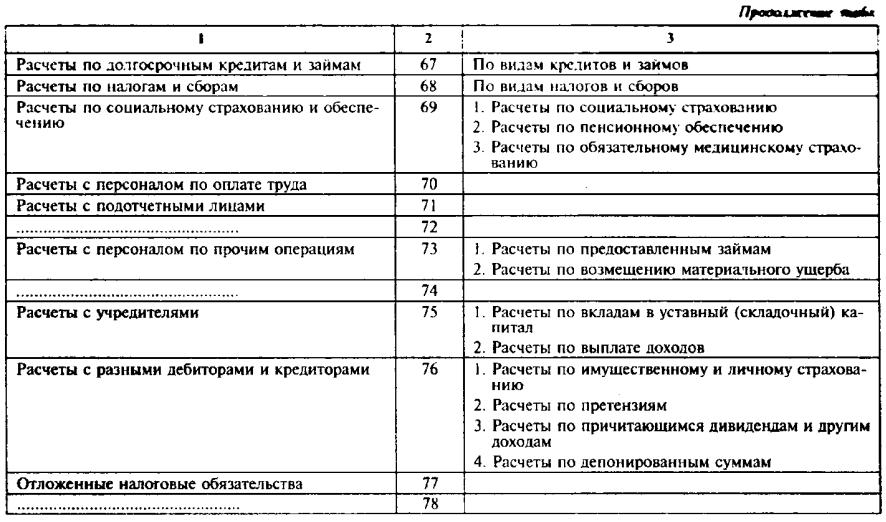

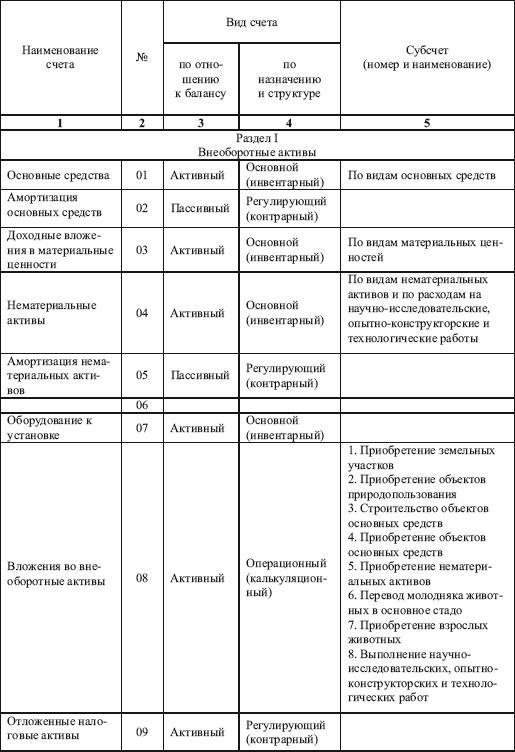

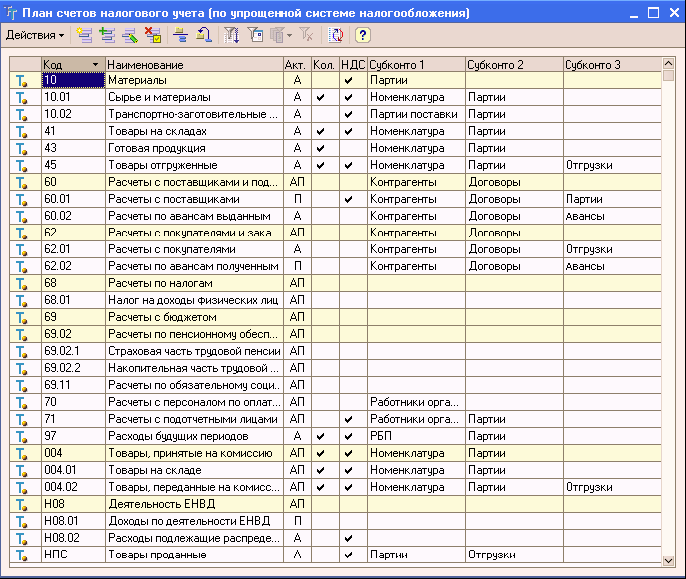

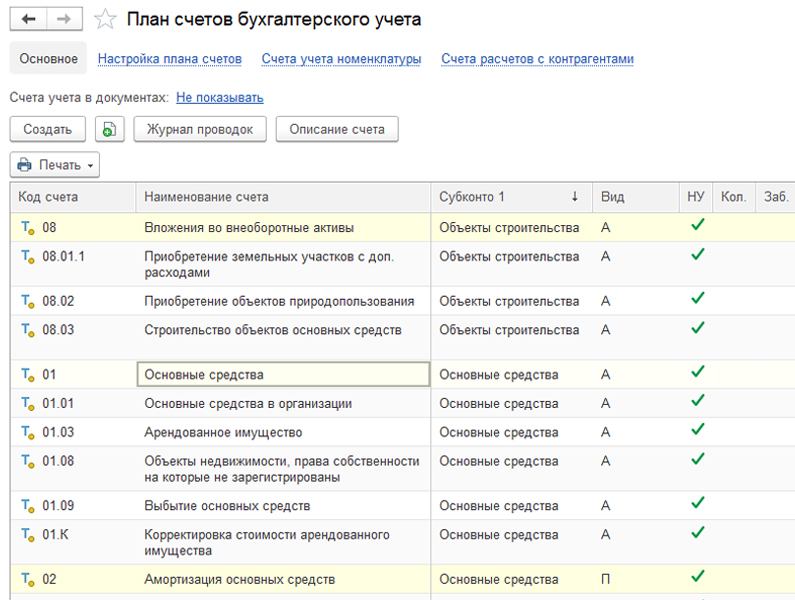

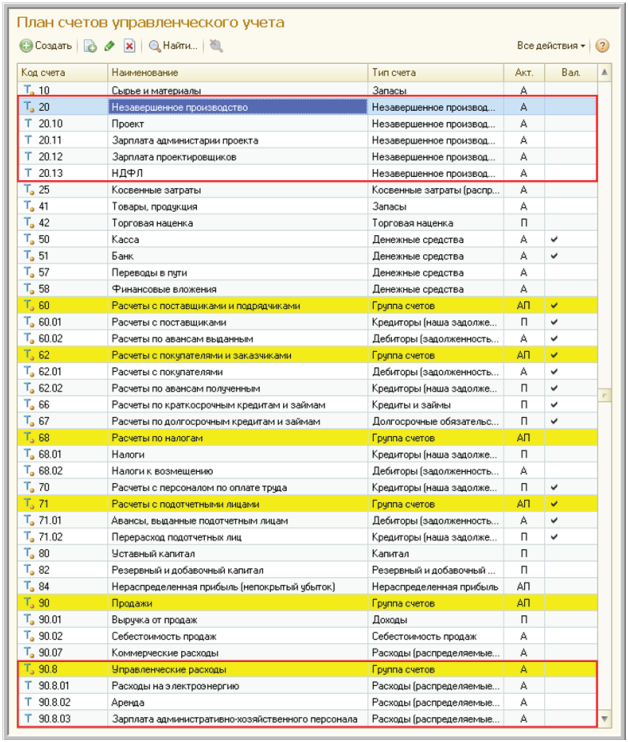

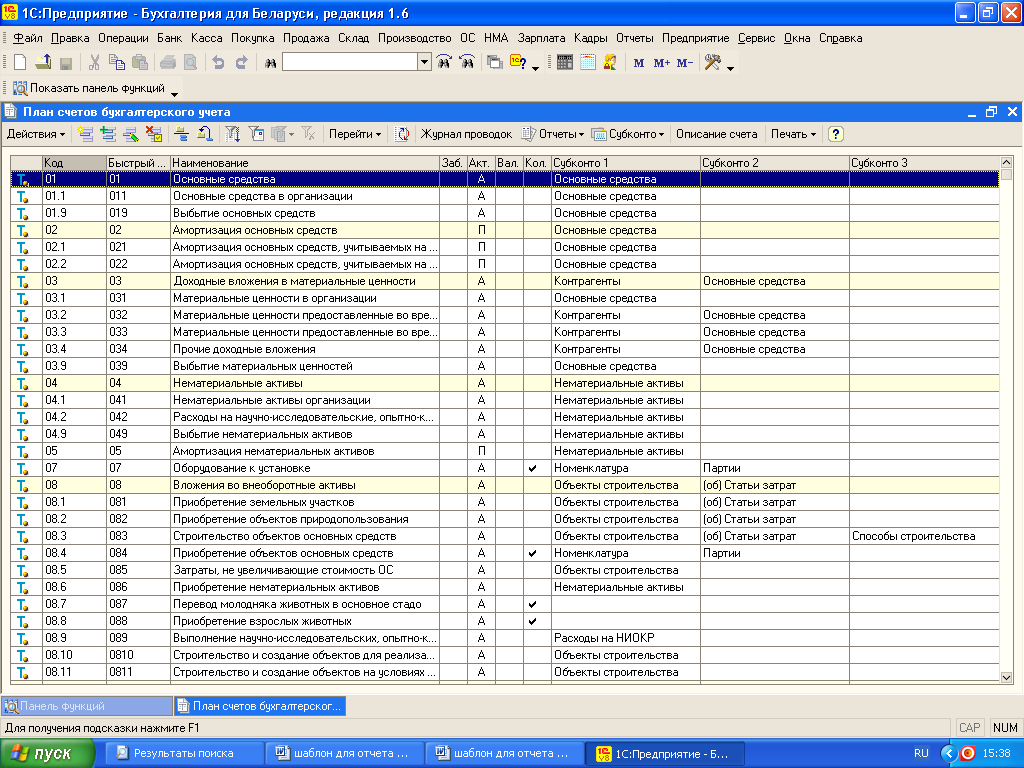

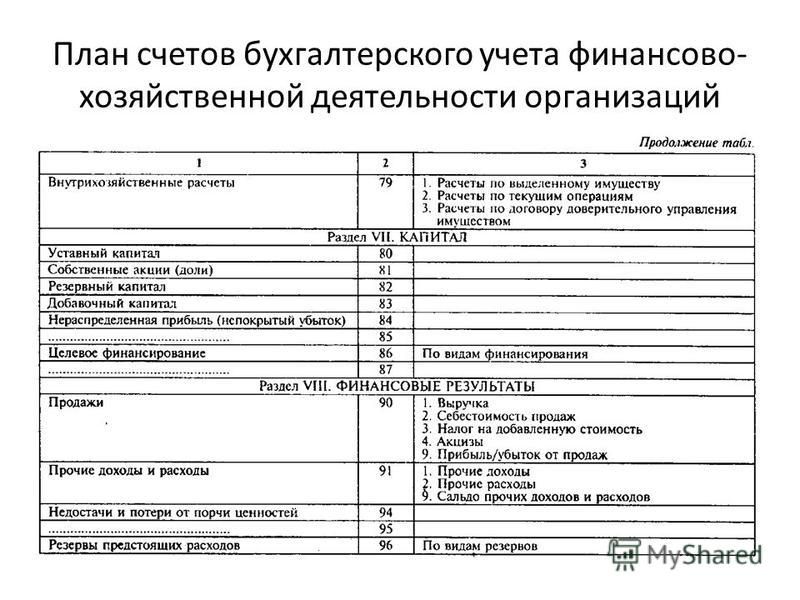

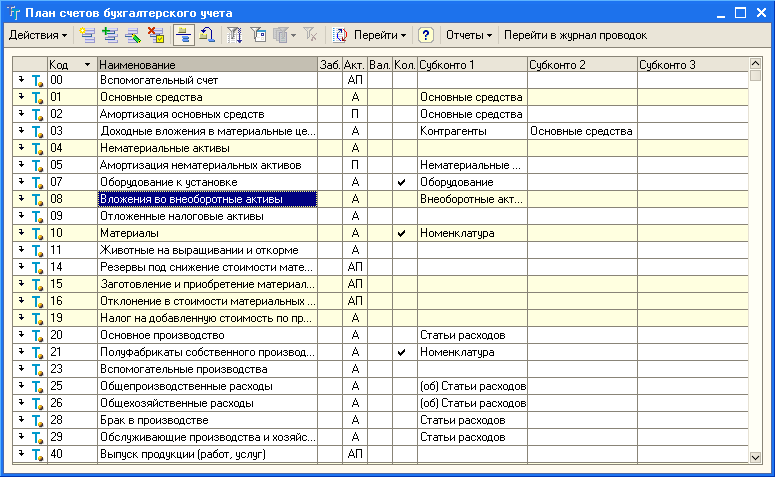

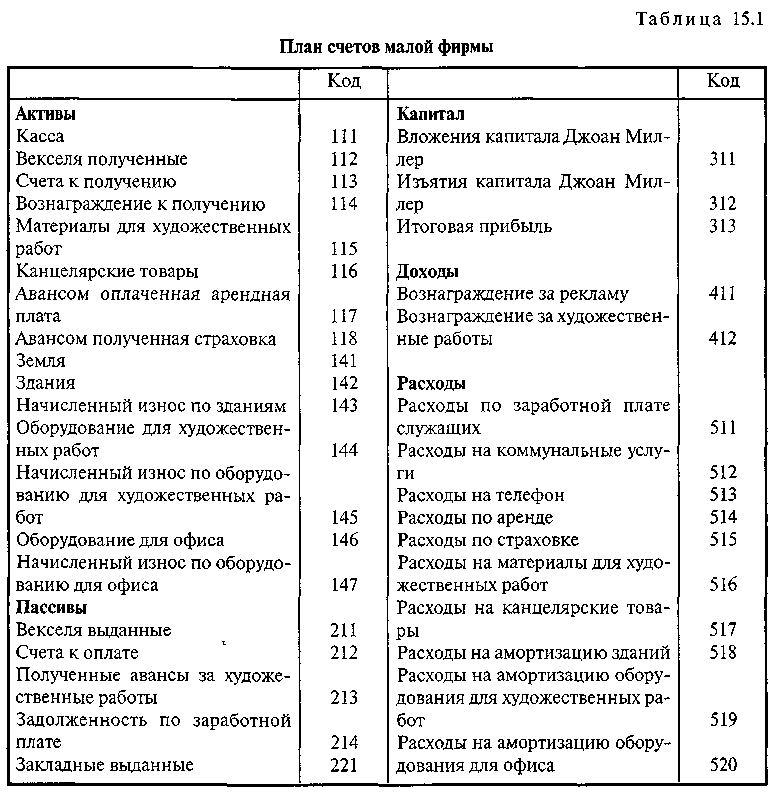

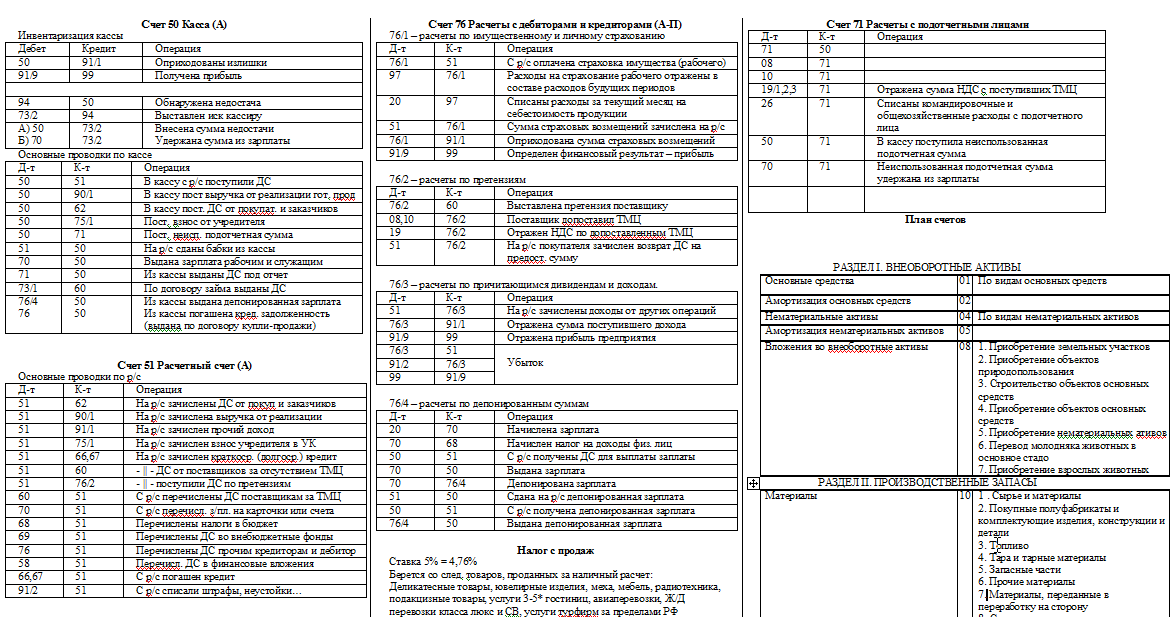

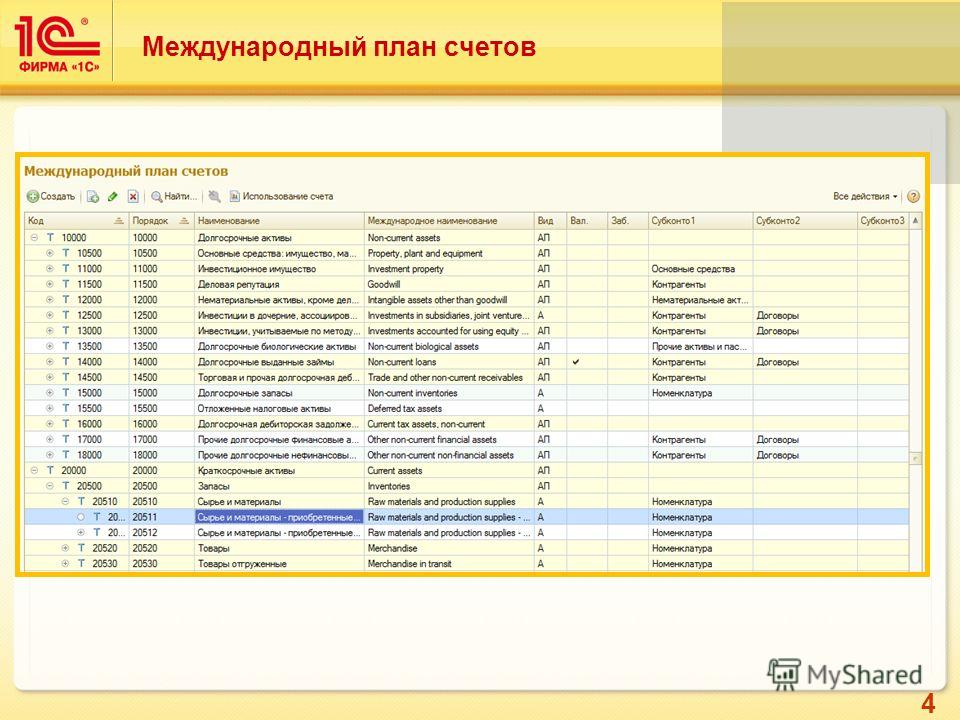

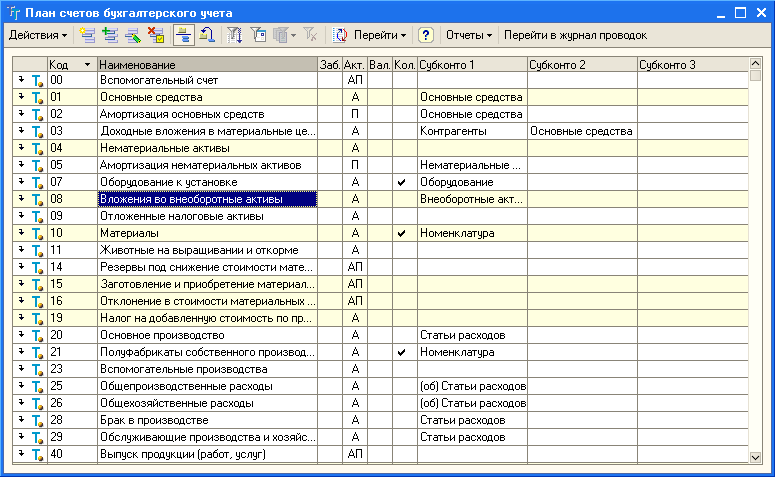

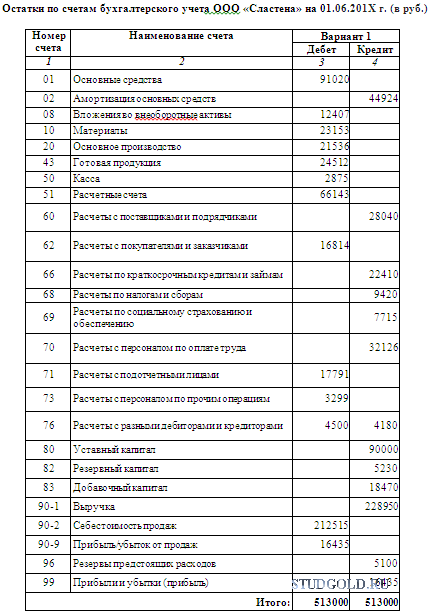

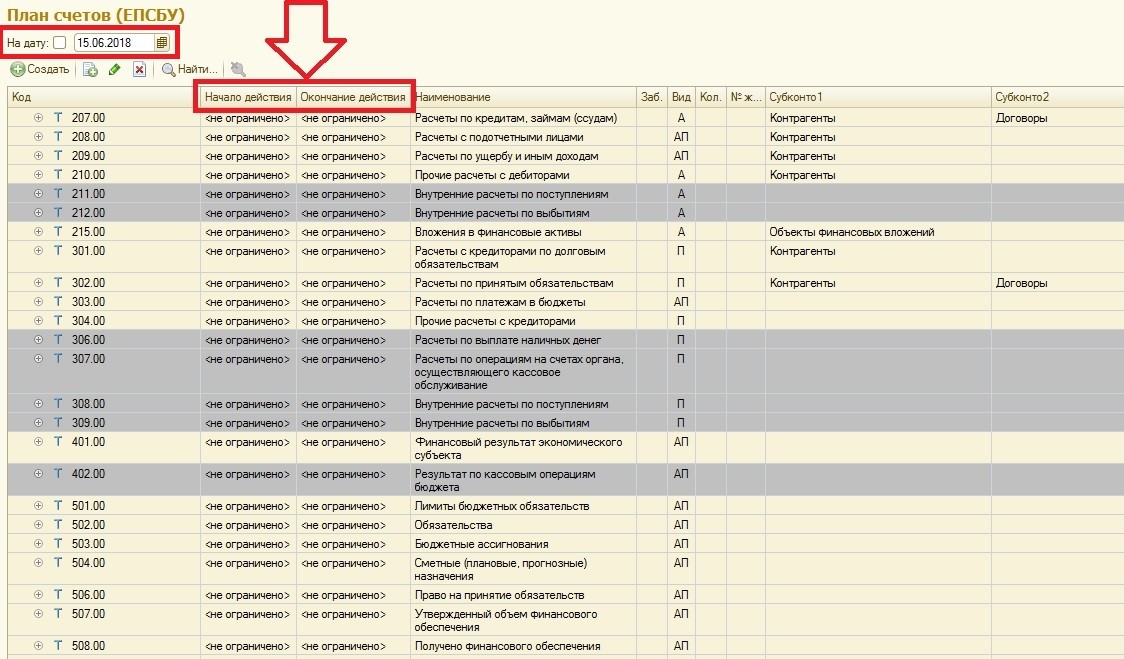

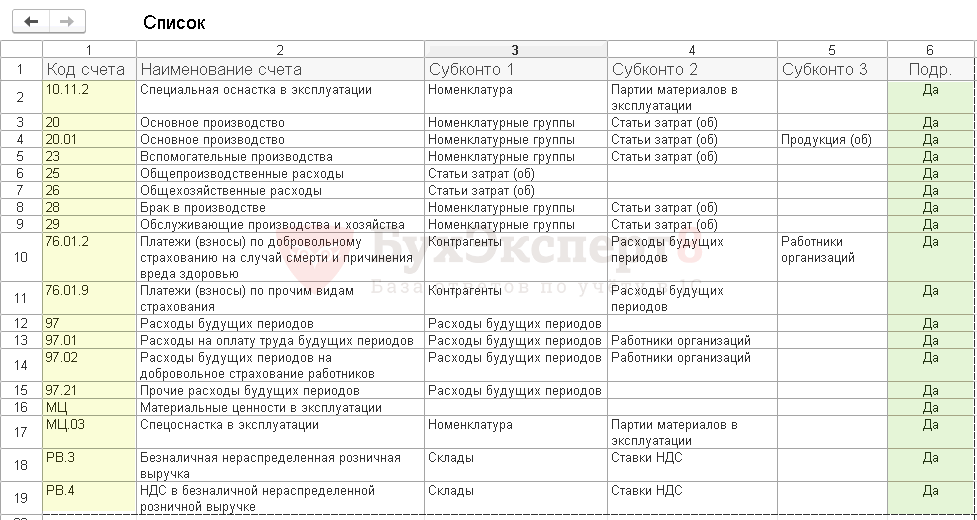

Сокращенный план счетов

Бухучет в Малом Бизнесе Учет Финансовых Результатов в МБ

Учет Основных Средств в МБ ПБУ

.

.

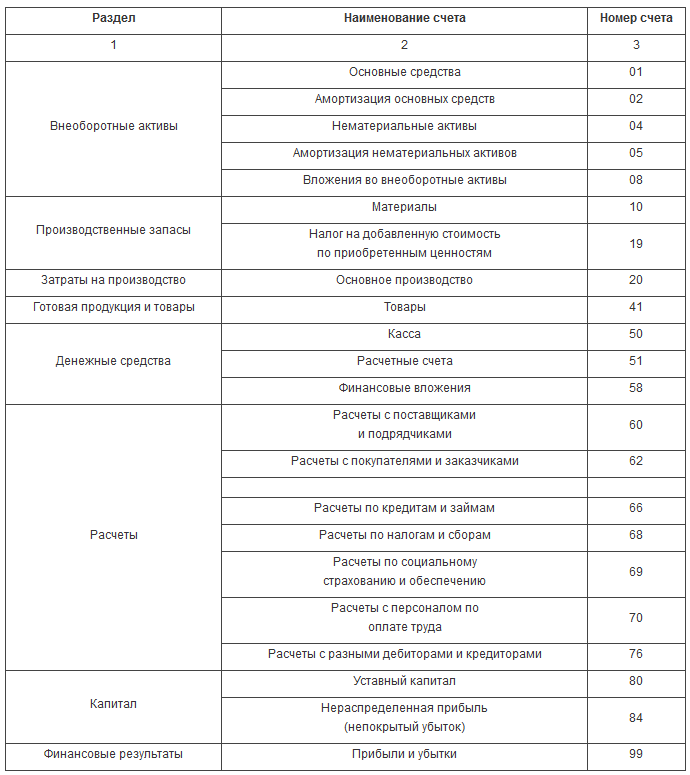

Сокращенный План Счетов

для Субъектов Малого Бизнеса (Пример)

Малое Предприятие на основе типового Плана счетов может сформировать свой сокращенный рабочий план счетов бухучета , который позволит вести учет активов и обязательств, доходов и расходов.

Для ведения бухгалтерского учета МП может сократить количество синтетических счетов в принимаемом им рабочем Плане счетов по сравнению с типовым Планом счетов.

МП может использовать:

- счет 20«Основное производство» вместо счетов 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»;

- счет 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 79 «Внутрихозяйственные расчеты».

- счет 51 «Расчетный счет» вместо счетов 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»;

- счет 80 «Уставный капитал» вместо счетов 82 «Резервный капитал», 83 «Добавочный капитал», 81 «Собственные акции (доли)».

Учет финансовых результатов МП может вести на счете 99 «Прибыли и убытки» вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Сокращенный План счетов закрепляется в учетной политике организации.

.

.

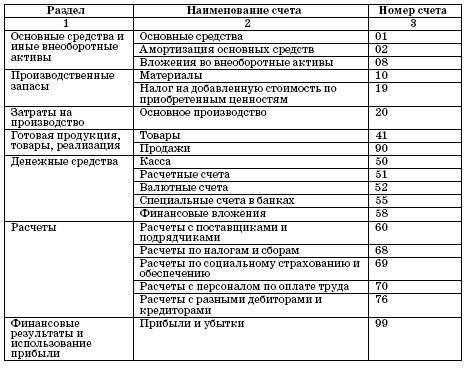

Пример Сокращенного Плана Счетов

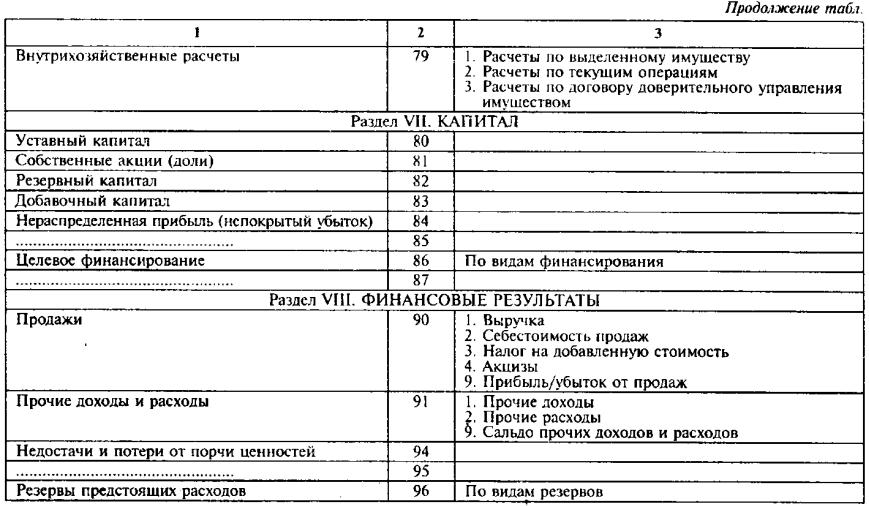

Раздел | Наименование счета | Номер

|

Внеоборотные активы | Основные средства | 01 |

| Амортизация основных средств | 02 |

| Нематериальные активы | 04 |

| Амортизация нематериальных активов | |

| Вложения во внеоборотные активы | 08 |

Производственные запасы | Материалы | 10 |

| Налог на добавленную стоимость по приобретенным ценностям | 19 |

Затраты на производство | Основное производство | 20 |

Общехозяйственные расходы | 26 | |

Готовая продукция и товары | Товары | 41 |

| Денежные средства | Касса | 50 |

| Расчетные счета | 51 |

| Финансовые вложения | 58 |

Расчеты | Расчеты с поставщиками и подрядчиками | 60 |

| Расчеты с покупателями и заказчиками | 62 |

| Расчеты по кредитам и займам | 66 |

| Расчеты по налогам и сборам | |

| Расчеты по социальному страхованию и обеспечению | 69 |

| Расчеты с персоналом по оплате труда | 70 |

| Расчеты с разными дебиторами и кредиторами | 76 |

Капитал | Уставный капитал | 80 |

| Нераспределенная прибыль (непокрытый убыток) | 84 |

Финансовые результаты | Прибыли и убытки | 99 |

.

.

Бухучет в Малом Бизнесе Учет Финансовых Результатов в МБ

Учет Основных Средств в МБ ПБУ

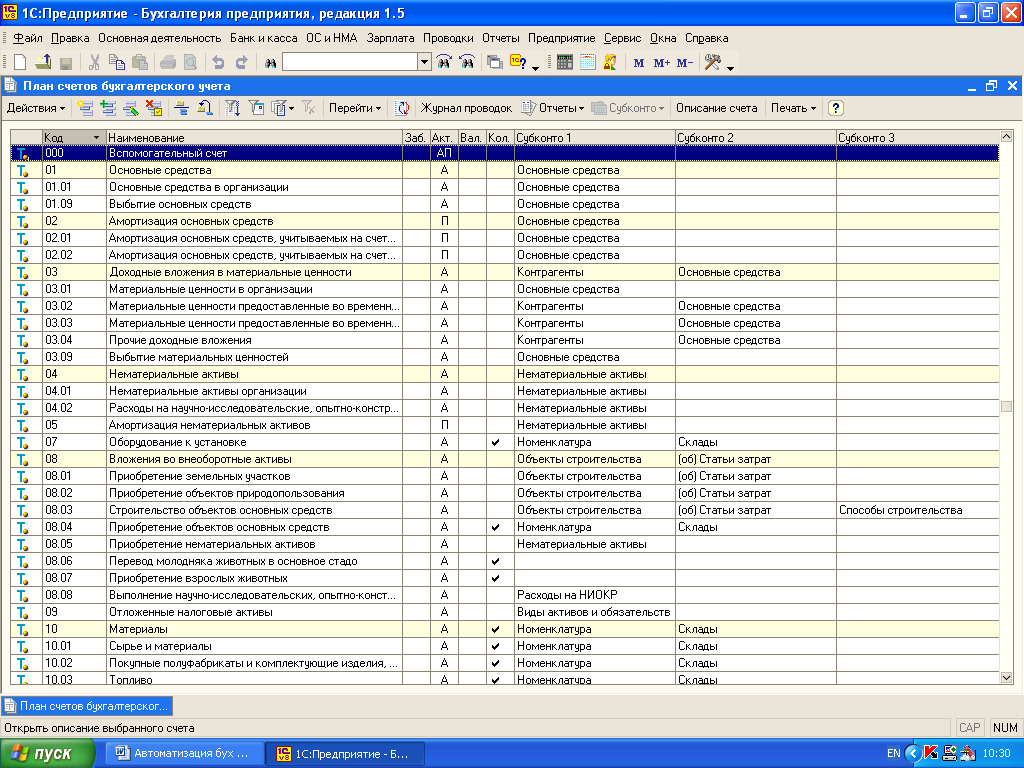

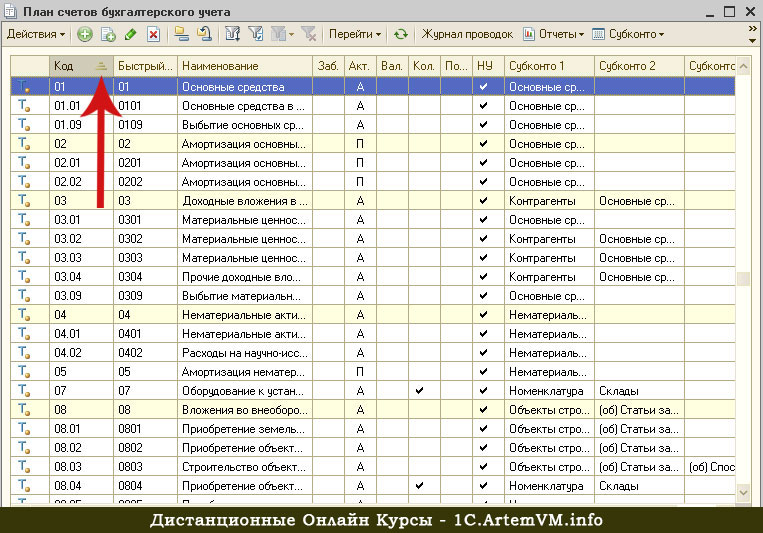

2.4.1. Рабочий план счетов. Все о малом предпринимательстве. Полное практическое руководство

2.4.1. Рабочий план счетов

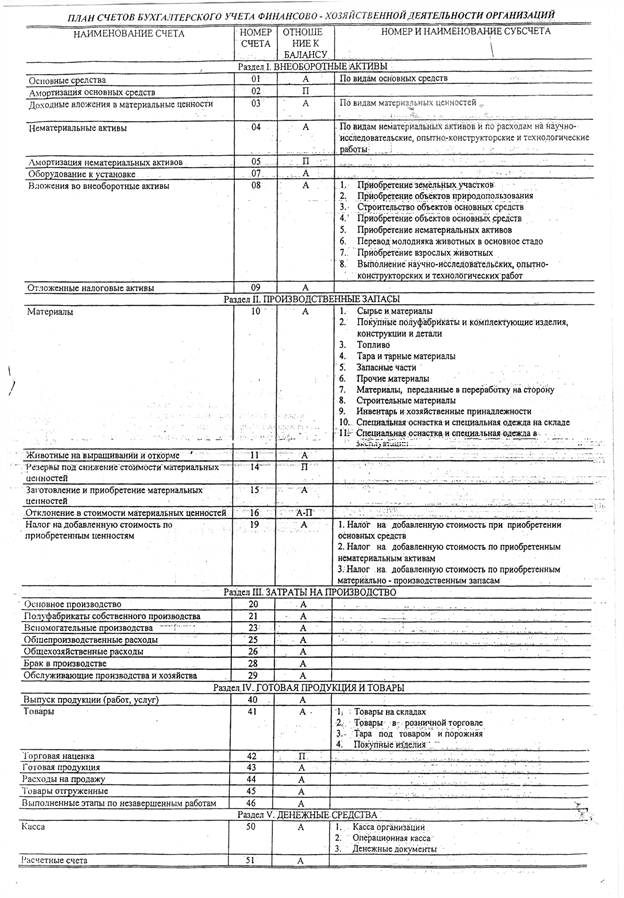

В настоящее время все организации обязаны руководствоваться при ведении бухгалтерского учета Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов) и инструкцией по его применению (далее – Инструкция по применению Плана счетов), утвержденными приказом Минфина России от 31 октября 2000 г. № 94н.

На основе Плана счетов и Инструкции по применению Плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета. Аналогичное требование установлено и статьей 6 Закона о бухгалтерском учете.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

Организационно-технический раздел.

1.3. На предприятии применяется рабочий план счетов, согласно примерному плану счетов бухгалтерского учета и инструкциям по его применению, утвержденным Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в рабочем плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание субсчетов, приведенных в Плане счетов, исключать и объединять их, а также вводить дополнительные субсчета.

Другими словами, рабочий план счетов разрабатывается организацией на основе специфики ее деятельности, которая должна быть в нем отражена, и он должен быть удобен для анализа деятельности предприятия.

ПРИМЕР

Планом счетов для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации, предназначен счет 23 «Вспомогательные производства».

Однако ООО «Ракета» осуществляет только один вид деятельности – розничную торговлю. Специфика деятельности предприятия не требует открытия к счету 44 «Расходы на продажу» вспомогательных счетов. В силу этого рабочий план счетов ООО «Ракета» не содержит счета 23 «Вспомогательные производства», что является вполне законным и правильным.

Следует заметить, что для предприятий будет дальновиднее оставлять в своем рабочем плане счетов те счета учета, которые в перспективе могут быть использованы, и исключать лишь явно не типичные для них счета. Наличие таких счетов ни к чему не обязывает, так как они не будут использоваться в работе, но в случае появления в них необходимости не придется вносить изменения в действующие приложения к приказу об учетной политике.

Типовые рекомендации по организации бухучета советуют использовать рабочий план счетов, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль над наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

В качестве примера приведем следующий упрощенный план счетов для малых предприятий (предусмотренный Типовыми рекомендациями по организации бухучета):

Приведенный план счетов является рекомендательным, и предприятие в силу специфических особенностей своей деятельности может корректировать его.

ПРИМЕР

На малом предприятии с учетом специфики деятельности и нахождения на учете предприятия большого числа нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы имеется потребность в открытии отдельного бухгалтерского счета для обобщения информации о наличии и движении нематериальных активов. Однако типовым планом счетов для малых предприятий такой счет не предусмотрен. Поэтому руководством предприятия было решено ввести в рабочий план счетов счет 04 «Нематериальные активы» для учета информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Данное решение нашло отражение в приказе об учетной политике предприятия.

Однако типовым планом счетов для малых предприятий такой счет не предусмотрен. Поэтому руководством предприятия было решено ввести в рабочий план счетов счет 04 «Нематериальные активы» для учета информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Данное решение нашло отражение в приказе об учетной политике предприятия.

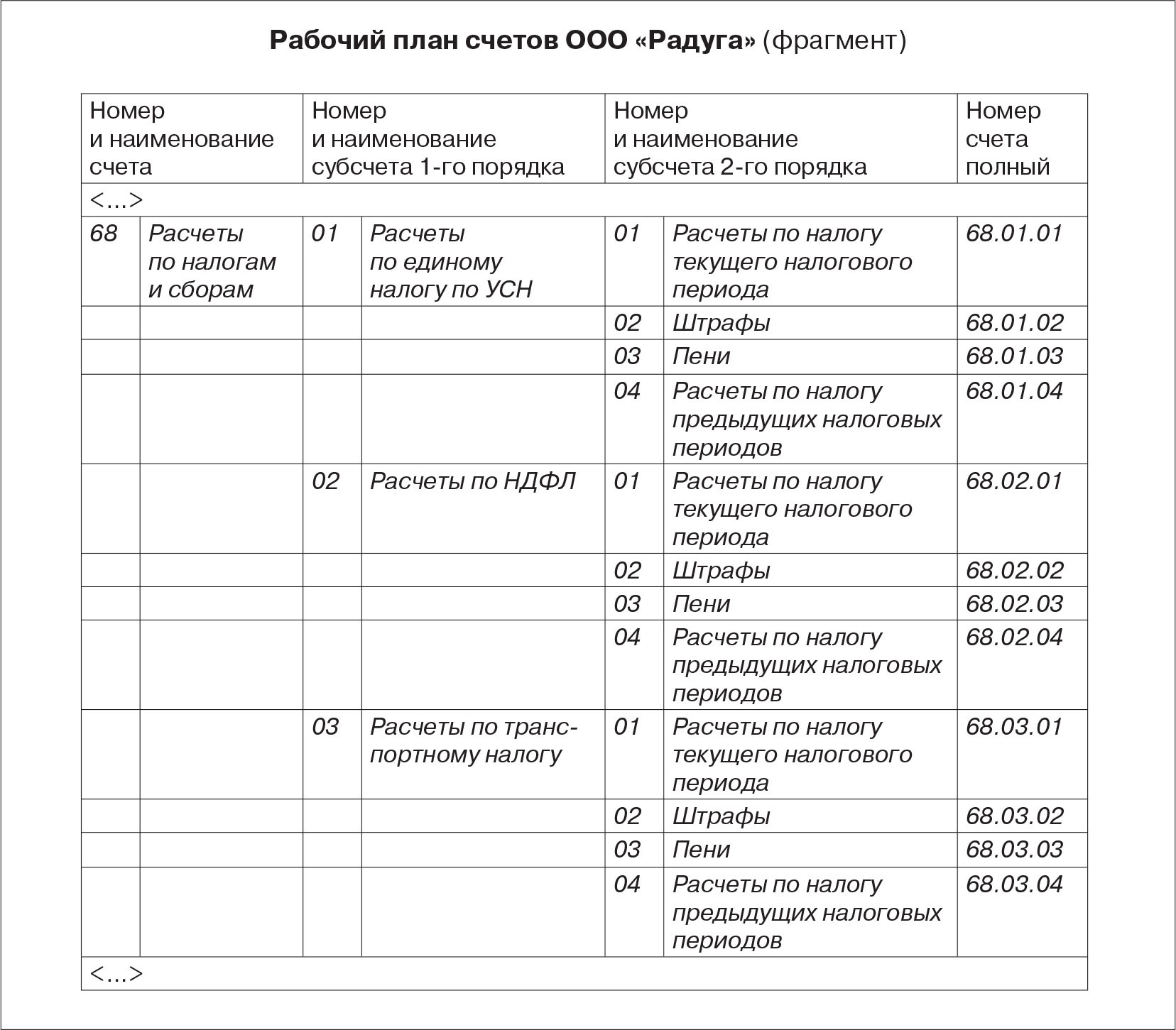

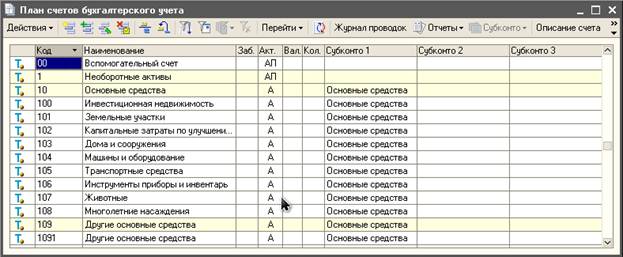

План счетов бухгалтерского учета 2020 и 2021: таблица с расшифровкой

План счетов бухгалтерского учета — это инструмент для фиксации каждой операции хозяйственной деятельности компании.

Существуют несколько нормативных актов, которыми введены счета бухгалтерского учета: таблица для коммерческих предприятий утверждена Приказом Минфина от 31.10.2000 № 94н (план). Федеральный стандарт для госсектора — Приказом Минфина от 31. 12.2016 № 256н, для некредитных финансовых организаций — Положением, утв. Центробанком от 02.09.2015 № 486-П, и т. п. В статье рассматривается только деятельность коммерческих компаний.

12.2016 № 256н, для некредитных финансовых организаций — Положением, утв. Центробанком от 02.09.2015 № 486-П, и т. п. В статье рассматривается только деятельность коммерческих компаний.

Упрощенный учет для ИП и малых предприятий

В зависимости от статуса, коммерческие компании должны применять все стандарты бухучета или только некоторые. А часть хозяйствующих субъектов вообще могут обойтись от использования плана, поскольку освобождены от необходимости вести БУ. Согласно п. 2 ст. 6 Федерального закона № 402-ФЗ от 06.12.2011, могут не вести бухучет ИП, самозанятые лица и подразделения иностранных фирм. Несмотря на такое разрешение, от фиксации доходов и расходов для правильного исчисления налогов индивидуального предпринимателя никто не освобождал (п. 1 ст. 23 НК РФ). В случае, если предприниматель хочет использовать действующую Инструкцию (Приказ Минфина от 31.10.2000 № 94н), то он может это сделать. ИП не стоит по-своему использовать бухгалтерские счета, расшифровка для чайников — в таблице. Инструкции приводят определенную корреспонденцию, придумывать свою незачем.

Инструкции приводят определенную корреспонденцию, придумывать свою незачем.

Малые и микропредприятия бухучет вести обязаны, но при этом имеют ряд преференций, изложенных Минфином в Информационном сообщении ИС-учет-5 от 24.06.2016, а также в Информации ПЗ-3/2016 от 29.06.2016:

- ПБУ 18/02 для целей исчисления налога на прибыль и ПБУ 2/2008 для договоров строительного подряда — не использовать;

- резервы под отпуск сотрудников — не создавать;

- амортизацию ОС начислять поквартально или ежегодно;

- запасы для управленческих целей списывать на затраты можно сразу;

- любые ошибки в бухучете считать несущественными;

- сдавать только баланс и 2 форму из всего комплекта бухотчетности.

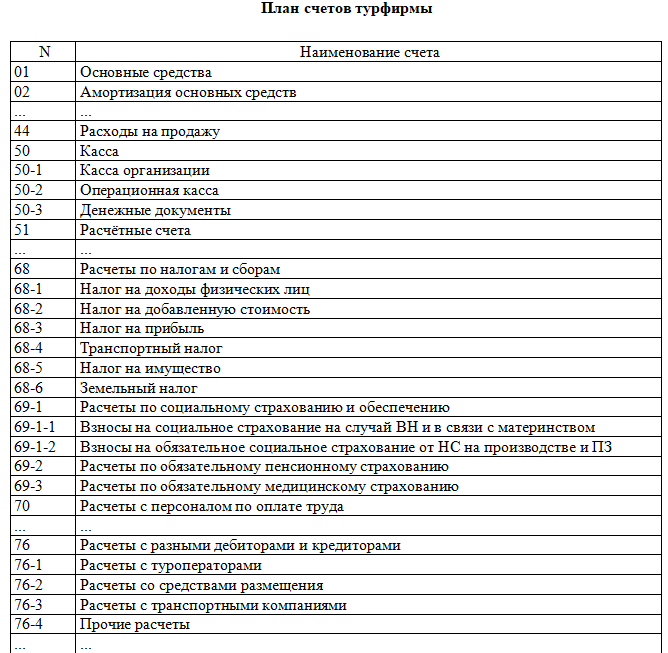

Поэтому у них рабочая сетка бухсчетов может не содержать те из них, которые они использовать не обязаны. В качестве примера можно скачать план счетов бухгалтерского учета 2020 (таблица содержит сетку для малого предприятия — турагентства; на иллюстрации — фрагмент, полностью — в файле).

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31.10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

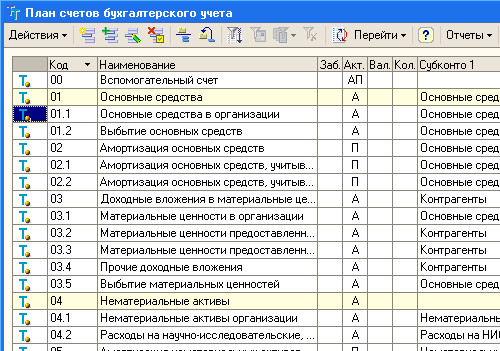

Код | Наименование |

01 | Основные средства |

01-1 | Основные средства в организации |

01-2 | Выбытие основных средств |

02 | Амортизация основных средств |

08 | Вложения во внеоборотные активы |

08-4 | Приобретение объектов основных средств |

10 | Материалы |

10-3 | Топливо |

10-5 | Запасные части |

10-6 | Прочие материалы |

10-9 | Инвентарь и хозяйственные принадлежности |

10-10 | Специальная оснастка и специальная одежда на складе |

41 | Товары |

41-1 | Товары на складах |

41-2 | Товары в розничной торговле |

41-2-1 | Товары, переданные в розничный магазин |

41-2-2 | Товары, переданные для развозной торговли |

44 | Расходы на продажу |

50 | Касса |

50-1 | Касса организации (в рублях) |

50-2 | Операционная касса |

50-3 | Денежные документы |

51 | Расчетные счета |

57 | Переводы в пути |

60 | Расчеты с поставщиками и подрядчиками |

60-1-1 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

60-1-2 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. |

60-2 | Расчеты по авансам выданным |

62 | Расчеты с покупателями и заказчиками |

63 | Резервы по сомнительным долгам |

66 | Расчеты по краткосрочным кредитам и займам |

66-1 | Основная сумма долга по краткосрочным кредитам и займам |

66-2 | Проценты по краткосрочным кредитам и займам |

67 | Расчеты по долгосрочным кредитам и займам |

67-1 | Основная сумма долга по долгосрочным кредитам и займам |

67-2 | Проценты по долгосрочным кредитам и займам |

68 | Расчеты по налогам и сборам |

68-1 | Налог на доходы физических лиц |

68-2 | Единый налог на вмененный доход |

68-3 | Налог, уплачиваемый при применении УСН |

68-4 | Транспортный налог |

69 | Расчеты по социальному страхованию и обеспечению |

69-1 | Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

69-2 | Расчеты по пенсионному обеспечению |

69-3 | Расчеты по обязательному медицинскому страхованию |

69-4 | Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

70 | Расчеты с персоналом по оплате труда |

71 | Расчеты с подотчетными лицами |

73 | Расчеты с персоналом по прочим операциям |

73-2 | Расчеты по возмещению материального ущерба |

73-3 | Расчеты по прочим операциям |

75 | Расчеты с учредителями |

75-1 | Расчеты по вкладам в уставный капитал |

75-2 | Расчеты по выплате доходов |

76 | Расчеты с разными дебиторами и кредиторами |

76-1 | Расчеты по имущественному и личному страхованию |

76-2 | Расчеты по претензиям |

76-4 | Расчеты по депонированным суммам |

76-5 | Прочие расчеты с разными дебиторами и кредиторами |

76-6 | Расчеты с получателями средств по исполнительным документам работников |

80 | Уставный капитал |

81 | Собственные акции (доли) |

83 | Добавочный капитал |

84 | Нераспределенная прибыль (непокрытый убыток) |

90 | Продажи |

90-1 | Выручка |

90-2 | Себестоимость продаж |

90-9 | Прибыль/убыток от продаж |

91 | Прочие доходы и расходы |

91-1 | Прочие доходы |

91-1-1 | Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

91-1-2 | Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

91-2 | Прочие расходы |

91-2-1 | Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

91-2-2 | Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

91-9 | Сальдо прочих доходов и расходов |

94 | Недостачи и потери от порчи ценностей |

98 | Доходы будущих периодов |

99 | Прибыли и убытки |

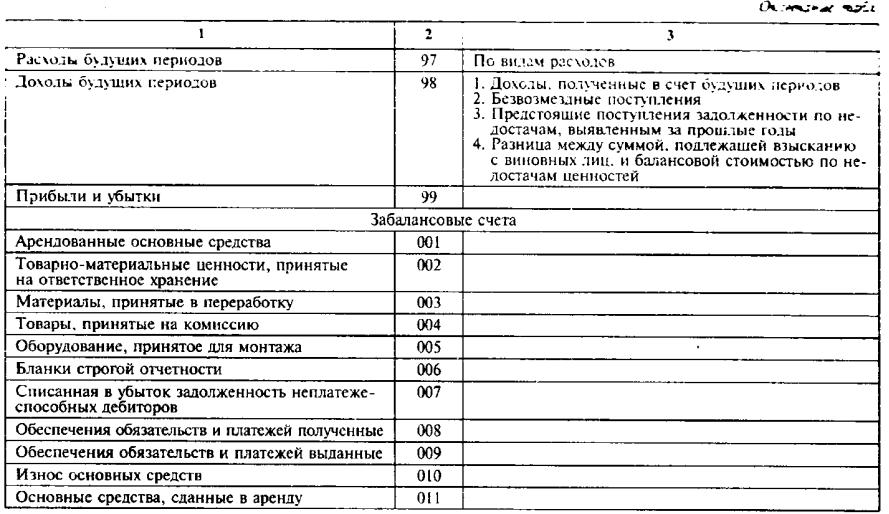

001 | Арендованные основные средства |

002 | Товарно-материальные ценности, принятые на ответственное хранение |

006 | Бланки строгой отчетности |

007 | Списанная в убыток задолженность неплатежеспособных дебиторов |

008 | Обеспечения обязательств и платежей полученные |

009 | Обеспечения обязательств и платежей выданные |

013 | Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

е.)

е.)Как часто нужно вносить изменения в рабочий план?

Когда компания меняет БУ.

А если это произойдет внутри года?

Все равно, изменения необходимо будет внести на начало отчетного периода (п. 10 Положения по БУ 1/2008 «Учетная политика организации», утв. Приказом Минфина от 06.10.2008 № 106н). Например, вы намерены вести с мая этого года новый вид деятельности — оптовую торговлю. Это не означает необходимость заново утверждать всю учетную политику. Достаточно издать приказ на внесение изменений в рабочий план счетов бухгалтерского учета 2020: таблица, распечатать которую можно и в конце года, добавляется к существующей. Так же поступаем, если изменения БУ произведены законодателем.

Новости БУ для коммерческих компаний

Все используемые обычными организациями Положения по БУ относятся к началу 2000-х. Принципы учета, заложенные в них, устарели, поэтому 18.04.2018 был принят Приказ Минфина № 83н «Об утверждении программы разработки…», в котором приведена последовательность вступления в действие новых ФСБУ. Это не значит, что изменятся бухсчета с субсчетами: таблица, вероятнее всего, останется прежней. Поменяется сам подход к отражению хозяйственных операций.

Поменяется сам подход к отражению хозяйственных операций.

На данный момент Приказами Минфина уже утвержден новый стандарт по аренде (Приказ № 208н от 16.10.2018) и введены изменения в действующие — ПБУ 18/02, касающееся расчетов по налогу на прибыль организаций (Пр. № 236н от 20.11.2018), ПБУ13/2000, касающееся государственной помощи (Пр. № 248н от 04.12.2018), ПБУ 3/2006 работа с активами и обязательствами в иностранной валюте (Пр. № 180н от 09.11.2017). Из них только измененное Положение по БУ 3/2006 окажет влияние на счета бухгалтерского учета 2020; таблица рабочего плана для компаний, ведущих деятельность в иностранной валюте, должна быть дополнена таким образом, чтобы можно было в отчетности раскрыть информацию по данному сегменту (ПБУ 12/2010 «Информация по сегментам», утв. Приказом Минфина № 143н от 08.11.2010).

Все остальное: изменения по аренде, работа с госпомощью, расчет постоянных и временных разниц для целей прибыли — в этом году компании, в том числе и малые, могут применять добровольно, поменяв свою учетную политику. Напомню, что для этого понадобится дополнить существующие рабочие бухгалтерские счета; таблица с расшифровкой может быть сформирована из IT- программы, например 1С:Бухгалтерия. Затем потребуется внести изменения в существующую учетную политику для целей БУ.

Напомню, что для этого понадобится дополнить существующие рабочие бухгалтерские счета; таблица с расшифровкой может быть сформирована из IT- программы, например 1С:Бухгалтерия. Затем потребуется внести изменения в существующую учетную политику для целей БУ.

Что изменили в Положении по БУ 3/2006

В документе зафиксирован новый подход к покупкам, реализации, получению и выдаче займов в иностранной валюте. Для дополнительного разъяснения Минфин выпустил Информационное сообщение от 12.12.2017 ИС-учет-10. В нем разбираются измененные принципы БУ, которые не были урегулированы ранее. В частности:

- Как определить порядок стоимости, выраженной в инвалюте, если нет официального курса? Коротко — посчитать ее по отношению к третьей, котировки которой известны.

- Как пересчитать выручку, которую начислили, но не предъявили к оплате? Коротко — в пределах полученного аванса — не пересчитывать, свыше аванса — по курсу ЦБ на каждую отчетную дату.

- Как посчитать курсовые разницы, когда производится хеджирование валютного риска? Смотрим гл. 6 МСФО (IFRS) 9 «Финансовые инструменты».

- Как производить пересчет в рубли стоимость объектов бухучета при ведении деятельности за границей? Существующий порядок пересчета распространили на внеоборотные активы, МПЗ, полученные и выданные авансы, а также др. активы, не упомянутые в п. 7 Положения по БУ 3/2006 «Учет активов и обязательств … в иностранной валюте».

.jpg) 6 МСФО (IFRS) 9 «Финансовые инструменты».

6 МСФО (IFRS) 9 «Финансовые инструменты».Принятые изменения необходимо учитывать в работе с 01.01.2019.

Пример для турфирмы

Пример для малого предприятия на ЕНВД

Правовые документы

Методологические и практические аспекты разработки малыми предприятиями Рабочего плана счетов с нетиповыми корреспонденциями Текст научной статьи по специальности «Экономика и бизнес»

МЕТОДОЛОГИЧЕСКИЕ И ПРАКТИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ МАЛЫМИ ПРЕДПРИЯТИЯМИ РАБОЧЕГО ПЛАНА СЧЕТОВ С НЕТИПОВЫМИ КОРРЕСПОНДЕНЦИЯМИ

Т.В. Морозова,

доцент кафедры бухгалтерского учета и налогообложения Российского экономического университета им. Г.В.Плеханова (г. Москва),

Г.В.Плеханова (г. Москва),

кандидат экономических наук ¡[email protected]

В статье обобщен практический опыт и представлено методологическое обоснование нетиповых корреспонденций синтетических счетов при разработке Рабочего плана счетов малыми предприятиями. Дано авторское определение, определены цель и задачи разработки нетиповых корреспонденций синтетических счетов. Рассмотрена совокупность факторов, оказывающих существенное влияние на профессиональное суждение специалистов малого бизнеса, на которых возложена обязанность по ведению бухгалтерского учета.

Ключевые слова: малые предприятия, план счетов, нетиповые корреспонденции, нетипичные корреспонденции, нестандартные проводки, профессиональное суждение

УДК 657.2 ББК 65.052.244я73

Тема Плана счетов и формирования Рабочего плана счетов является многоуровневой и находится на пересечении методологии и практики бухгалтерского, налогового, управленческого и других оптик учета, затрагивает интересы абсолютно всех экономических субъектов вне зависимости от их организационно-правовой формы и видов деятельности. Даже те экономические субъекты, которые в соответствии с законодательством имеют право не вести бухгалтерский учет с применением метода двойной записи, рассматривают и решают вопросы формирования учетной информации. Метод двойной записи с применением синтетических счетов наряду с другими концептуальными основами формирует систему способов, приемов, которые составляют методологическую основу бухгалтерского учета.

Даже те экономические субъекты, которые в соответствии с законодательством имеют право не вести бухгалтерский учет с применением метода двойной записи, рассматривают и решают вопросы формирования учетной информации. Метод двойной записи с применением синтетических счетов наряду с другими концептуальными основами формирует систему способов, приемов, которые составляют методологическую основу бухгалтерского учета.

В Инструкции по применению Плана счетов бухгалтерского учета (далее Инструкция), План счетов определен как схема регистрации и группировки фактов хозяйственной деятельности организации на синтетических счетах и субсчетах. Также в Инструкции обусловлено, что для каждого синтетического счета дана схема его корреспонденции с другими синтетическими счетами, которая называется типовой.

Субъекты малого предпринимательства могут разработать Рабочий план счетов на основе Плана счетов, утвержденного приказом Министерства Финансов РФ от 31 октября 2000 г. № 94н. Для этого Рабочего плана счетов характерны:

№ 94н. Для этого Рабочего плана счетов характерны:

— единый подход для всех компаний к группировке объектов бухгалтерского учета;

— единые номера и названия синтетических счетов;

— единые типовые схемы корреспонденции синтетических счетов с другими синтетическими счетами.

Преимуществом такого выбора формирования Рабочего плана счетов является возможность применять привычные для бухгалтера и отработанные годами подходы к ведению бухгалтерского учета. Также, в этом случае, можно констатировать, что малое предприятие не воспользовалось упрощенным порядком при разработке Рабочего плана счетов.

Другой вариант, субъекты малого предпринимательства могут разработать Рабочий план счетов на основе Плана счетов утвержденного приказом Министерства финансов РФ от 21 декабря 1998 г. № 64н (далее Типовые рекомендации), а также рекомендациями Министерства финансов РФ, изложенные в письме «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» № ПЗ-3/2015.

№ 64н (далее Типовые рекомендации), а также рекомендациями Министерства финансов РФ, изложенные в письме «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» № ПЗ-3/2015.

В соответствии с п.2 Типовых рекомендаций, Рабочий план счетов должен быть основан на единой методологической основе бухгалтерского учета с применением принципа двойной записи, обеспечивать взаимосвязь синтетического и аналитического учета, а также формировать достоверные показатели в регистрах бухгалтерского учета, необходимые для составления бухгалтерской (финансовой) отчетности.

В соответствии с проведенным исследованием, из текста документов можно сделать следующие выводы:

— Рабочий план счетов может содержать сокращенное количество синтетических счетов бухгалтерского учета;

— количество синтетических счетов должно быть достаточным для отражения учетной информации в бухгалтерском учете и не приводить к сокрытию информации или снижению ее аналитичности;

— малое предприятие может самостоятельно разработать схемы корреспонденции синтетических счетов с другими синтетическими счетами, отличные от типовых схем корреспонденций счетов.

Последний вывод можно сделать на основании Инструкции, согласно которой организации имеют возможность дополнить корреспонденции синтетических счетов при соблюдении единых подходов.

Следовательно, если есть типовые схемы корреспонденций счетов, то есть и нетиповые схемы. В.Я. Соколов, такие корреспонденции называл «нетипичные», «…если они не были указаны в числе типовых» [1, с. 39]. Здесь считаем необходимым дополнить, что в настоящее время в практическом разговорном сленге бухгалтеров существуют различные термины этого процесса, например, нетиповые корреспонденции, нестандартные проводки. Мы настаиваем на разноплановости терминологии, поскольку только практика может определить наиболее приемлемый вариант.

Под нетиповыми корреспонденциями (нестандартными «нетипичными» проводками) автор понимает отличные от типовых схемы корреспонденций синтетических счетов с другими синтетическими счетами с соблюдением или несоблюдением единых подходов, предусмотренных законодательством по ведению бухгалтерского учета.

В общем понимании, нетиповые корреспонденции могут быть разработаны без учета методологических основ бухгалтерского учета, а также с их нарушением, например, существенным отклонением от концепций разработки учетной политики, т.е. то, что понимается под субфебрильным подходом. Субфеб-рильный подход можно наблюдать, например, при составлении отчетности в формате МСФО, когда составители отчетности информируют пользователей о несоблюдении тех или иных концептуальных основ исходя из невозможности такого исполнения или в соответствии с субъективным профессиональным суждением, для наиболее достоверного представления информации в финансовой отчетности. Примеры нетиповых корреспонденций счетов субфебрильного подхода приведены нами в данной работе. Но, в данной работе не будет рассматриваться разработка нетиповых корреспонденций синтетических счетов при формировании сложноструктурированной системы Плана счетов (архитектоники плана счетов) при совмещении финансового и управленческого учета, планом счетов в соот-

ветствии с требованиями МСФО и других оптик посредством их интеграции и зеркальных счетов.

С точки зрения нормативно-правового регулирования бухгалтерского учета, нетиповые корреспонденции синтетических счетов должны быть основаны на единых подходах в соответствии с методологией бухгалтерского учета, которая является основой их практикоприменения. При этом, формирование корреспонденций в Рабочем плане счетов, в любом случае, основано на профессиональном суждении. По мнению М.Л. Пятова, профессиональное суждение «…не соотносится с идеей строжайшей регламентации каждой проводки, которую составляет бухгалтер, и критикой учета, основывающейся на том, что «такой корреспонденции нет в плане счетов»» [2, с.48]. Относительно применения на практике типовых и нетиповых схем корреспонденций счетов В.Я. Соколов отмечал: «…корреспонденция, заданная заранее, во-первых, сковывает инициативы бухгалтеров, мешает пользоваться счетами и, во-вторых, позволяет людям малой квалификации и узкого кругозора придираться ко всем разумным корреспонденциям, если они не были указаны в числе типовых. Отсюда следует, что, в сущности, бухгалтерам следует пользоваться рекомендованной номенклатурой счетов, что позволит самостоятельно, опираясь только на правила бухгалтерского учета — ПБУ, составлять корреспонденцию счетов; отводить указания некомпетентных в бухгалтерской работе лиц о том, что выбрана нетипичная корреспонденция» [1, с. 39].

Отсюда следует, что, в сущности, бухгалтерам следует пользоваться рекомендованной номенклатурой счетов, что позволит самостоятельно, опираясь только на правила бухгалтерского учета — ПБУ, составлять корреспонденцию счетов; отводить указания некомпетентных в бухгалтерской работе лиц о том, что выбрана нетипичная корреспонденция» [1, с. 39].

Возможности разработки нетиповых схем корреспонденций синтетических счетов многоаспектны, а для субъектов малого предпринимательства, в соответствии с Типовыми рекомендациями, диапазон вариабельности решений гораздо шире, чем для компаний, не имеющих такого статуса. Приведем несколько примеров по применению сокращенного количества синтетических счетов, разработки схем корреспонденций синтетических счетов с другими синтетическими счетами, которые мы наблюдали или применяли на практике.

Сокращенное количество синтетических счетов по начислению амортизации основных средств.

Предположим, что малое предприятие рассматривает два варианта начисления амортизации в бухгалтерском учете:

1) с применением синтетического счета 02 «Амортизация основных средств»

Д счетов учета затрат

К 02 «Амортизация основных средств»

2) без применения синтетического счета 02 «Амортизация основных средств»

Д счетов учета затрат

К 01 «Основные средства»

В первом варианте на счете 01 «Основные средства» в бухгалтерском учете будет отражена первоначальная или восстановительная стоимость объектов основных средств, на счете 02 «Амортизация основных средств» — накопленная сумма амортизации в течение срока полезного использования объектов.

Корреспонденцию счетов во втором случае нельзя назвать нестандартной, но на счете 01 «Основные средства» в бухгалтерском учете будет отражена остаточная стоимость объектов основных средств», а доступ к информации о накопленной сумме амортизации будет отсутствовать.

Сокращенное количество синтетических счетов по учету товарно-материальных ценностей и разработка схемы корреспонденции синтетических счетов с другими синтетическими счетами.

Предположим, что малое предприятие осуществляет несколько видов деятельности: сборку компьютерных систем и оптовую торговлю товарами. Сборка компьютерных систем осуществляется в соответствии с заказами покупателей и только в том количестве и комплектации, которые обусловлены договором. В течение периода заказы поступают неравномерно и четкое планирование приобретения комплектующих для производства невозможно. При поступлении заказа предприятие использует для сборки компьютерных систем детали, которые

При поступлении заказа предприятие использует для сборки компьютерных систем детали, которые

предназначены для оптовой торговли. В бухгалтерском учете предприятия товары, предназначенные для реализации,отра-жаются типовой проводкой: Оприходованы товары: Д 41 «Товары»

К 60 «Расчеты с поставщиками и подрядчиками» При заключении договора на сборку компьютерных систем, необходимые комплектующие берутся из товаров для продажи. Если предприятие будет применять типовые корреспонденции синтетических счетов, то списание каждого вида деталей в производство должно отражаться двумя проводками. Оприходованы материалы для производства: Д 10 «Материалы» К 41 «Товары»

Списаны материалы в производство: Д 20 «Основное производство» К 10 «Материалы»

Если предприятие будет применять нетиповую корреспонденцию синтетических счетов, без использования счета 10 «Материалы», то списание каждого вида деталей в производство должно отражаться одной проводкой. Списаны материалы в производство: Д 20 «Основное производство» К 41 «Товары»

Списаны материалы в производство: Д 20 «Основное производство» К 41 «Товары»

Это не означает, что счет 10 «Материалы» предприятие вообще не будет использовать, например, для отражения информации по приобретению канцелярских товаров и других материальных ценностей, необходимых для общехозяйственных и управленческих нужд.

Сокращенное количество синтетических счетов по операциям оказания услуг и разработка схемы корреспонденции синтетических счетов с другими синтетическими счетами.

Предположим, что затраты по оказанным услугам организация отражает на синтетическом счете 20 «Основные производство» в корреспонденции со счетами расчетов. Например, отражены затраты по оказанной услуге и начислено вознаграждение работникам организации: Д 20«Основное производство» К 70«Расчеты с персоналом по оплате труда» При списании счета 20 «Основное производство», организация может применить два варианта схем корреспонденции синтетических счетов:

1) с применением счета 90 «Продажи»:

Д 90 «Продажи» — К 20 «Основное производство»

2) без применения счета 90 «Продажи». 84 «Нераспределенная прибыль, непокрытый убыток».

84 «Нераспределенная прибыль, непокрытый убыток».

Разработка схемы корреспонденции синтетических счетов с другими синтетическими счетами по учету налога на добавленную стоимость при операциях реализации активов.

Организации, которые в соответствии с Налоговым кодексом РФ являются плательщиками налога на добавленную стоимость (НДС), должны отражать суммы налога по сделкам в бухгалтерском учете обособленно. Так, при реализации активов, сумма НДС отражается на счете 68 «Расчеты по налогам и сборам» субсчете НДС. При использовании типовой схемы

корреспонденции синтетических счетов, НДС отражается по дебету счета 90 «Продажи».

Признана выручка от реализации, включающая НДС: Д 62 «Расчеты с покупателями и заказчиками» К 90 «Продажи» Отражен НДС: Д 90 «Продажи»

К 68 «Расчеты по налогам и сборам» сб. НДС При применении нетиповых схем, операции по отражению налога на добавленную стоимость при реализации товаров могут быть следующими:

НДС При применении нетиповых схем, операции по отражению налога на добавленную стоимость при реализации товаров могут быть следующими:

Признана выручка от реализации без учета НДС: Д 62 «Расчеты с покупателями и заказчиками» К 90 «Продажи» Отражен НДС:

Д 62 «Расчеты с покупателями и заказчиками» К 68 «Расчеты по налогам и сборам» сб. НДС Второй вариант, безусловно, имеет ряд преимуществ относительно типовой схемы корреспонденции счетов. Этот способ более логичен, чем списание НДС с дебета счета 90 «Продажи». Также отражение НДС при реализации активов через счета по учету дебиторской задолженности дают возможность оперативного доступа к информации по признанной выручке без учета суммы НДС и контрольные маркеры для проверки.

В представленных примерах приведены как типовые, так и нетиповые схемы корреспонденций синтетических счетов, но единые подходы, методологическая основа бухгалтерского учета соблюдены.![]()

Более резонансный пример можно привести при использовании счетов 90 «Выручка» и 91 «Прочие доходы и расходы» при различиях в бухгалтерском и налоговом учете, когда:

— малое предприятие в соответствии с учетной политикой не применяет ПБУ 18 «Учет налога на прибыль»;

— расходы для целей бухгалтерского учета принимаются в полном объеме, а для целей налогового учета частично.

Разработка схемы корреспонденции синтетических счетов с другими синтетическими счетами по учету расходов при различиях в бухгалтерском и налоговом учете.

Предположим, что компания малого бизнеса с достаточной регулярностью проводит рекламные акции и расходы для целей бухгалтерского учета принимаются в полном объеме. В соответствии с гл. 25 НК РФ такие расходы, предположим, относятся к нормируемым и принимаются в размере не превышающим 1% от выручки. Предположим, что общая сумма расходов на рекламу составляет 100 единиц, из них принимается для целей налогообложения 30 единиц. Тогда:

Предположим, что общая сумма расходов на рекламу составляет 100 единиц, из них принимается для целей налогообложения 30 единиц. Тогда:

Расходы, принимаемые для целей налогообложения: Д 91 «Прочие доходы и расходы» (30 ед.) К 44 «Расходы на продажу» (30 ед.) Расходы, отражаемые на счете 90 «выручка»: Д 90 «Выручка» (70 ед.) К 44 «Расходы на продажу» (70 ед.) В этом случае совокупный дебетовый оборот по счетам 90 «Выручка» и 91 «Прочие доходы и расходы» будет представлять расходы при расчете бухгалтерской прибыли. Расходы, отражаемые на счете 91 «Прочие доходы и расходы» должны быть учтены только при составлении налоговой декларации по налогу на прибыль организаций. Начисленный налог на прибыль организаций определяется по данным налогового учета и отражается в бухгалтерском учете типовой проводкой.

В этом случае единые подходы, предусмотренные Инструкцией к их составлению, не соблюдены. Но в практике применения эта схема достаточно удобна и безошибочно выводит на искомый результат по расчету бухгалтерской и налоговой прибыли. Если бухгалтер на практике предпочитает достигать поставленной цели на уровне синтетических счетов, а не субсчетов и аналитических, значит, действующему Плану счетов не хватает функциональности. Так, А.С. Бакаев отмечает, что необходимо рассмотреть вопрос о включении резерва номеров счетов для сбора информации, которые не типичны для большинства экономических субъектов, но явно необходимы для

Но в практике применения эта схема достаточно удобна и безошибочно выводит на искомый результат по расчету бухгалтерской и налоговой прибыли. Если бухгалтер на практике предпочитает достигать поставленной цели на уровне синтетических счетов, а не субсчетов и аналитических, значит, действующему Плану счетов не хватает функциональности. Так, А.С. Бакаев отмечает, что необходимо рассмотреть вопрос о включении резерва номеров счетов для сбора информации, которые не типичны для большинства экономических субъектов, но явно необходимы для

учета специфических объектов бухгалтерского учета и фактов хозяйственной жизни, возникающих в практике деятельности отдельных организаций [3, с. 23]. Необходимо уточнить, что в статье А.С. Бакаева в призме включения резерва номеров синтетических счетов рассматривались отраслевые потребности компаний в детализации учетной информации. Считаем необходимым отметить, что компании малого бизнеса настолько многогранны, что для некоторых при оптимизации бухгалтерского учета требуется сокращенное количество синтетических счетов, а для других расширение этого списка. К денежные средства» [4]

К денежные средства» [4]

В отличие от предыдущего примера в этом случае не соблюдены не только единые подходы в соответствии с Инструкцией, но и нарушена методологическая основа бухгалтерского учета. В некоторую защиту этой проводки, а точнее понимания логики ее возникновения, можно отметить, что здесь ставилась иная цель и в основе лежит балансовое уравнение, а погашенная кредиторская задолженность в Отчете о финансовом положении (Бухгалтерском балансе) — нивелирована. Составление отчетности в формате МСФО посредством трансформации, профессиональное суждение приводит к пониманию возможности сосуществования системы бухгалтерского учета и системы отчетности как единого целого или как автономных систем с разными целями и задачами.

Если с точки зрения теории рассматривать систему бухгалтерского учета и систему бухгалтерской (финансовой) отчетности как автономные, то по этому поводу М. Л. Пятов отмечает: «…каким образом, то есть путем составления каких проводок, бухгалтер придет к составлению отчетности, отвечающей требованиям МСФО, стандартами не регулируется» [2, с. 22].

Л. Пятов отмечает: «…каким образом, то есть путем составления каких проводок, бухгалтер придет к составлению отчетности, отвечающей требованиям МСФО, стандартами не регулируется» [2, с. 22].

Если рассматривать бухгалтерскую (финансовую) отчетность как систему, то План счетов, корреспонденция счетов и в целом бухгалтерский учет как непрерывное отражение на счетах фактов хозяйственной жизни организации, является частью этой системы. Например, О.А. Агеева отмечает, что в теории, методологии и практике бухгалтерского учета и отчетности есть противоречивые тенденции, свидетельствующие как о разделении, так и о сближении двух важнейших бухгалтерских категорий: учета и отчетности [5]. В данной работе мы рассматриваем бухгалтерский баланс как элемент метода бухгалтерского учета, т.е. система бухгалтерской отчетности является частью системы бухгалтерского учета. В таком контексте вышерассмотренная проводка не является возможной ни с точки зрения методологии, ни с точки зрения ее практического применения.

Следовательно, при разработке нетиповых корреспонденций для формирования Рабочего плана счетов должна быть цель. Цель их разработки не должна вступать в противоречие с едиными требованиями к бухгалтерскому учету, определенному как формирование документированной систематизированной информации об объектах бухгалтерского учета экономического субъекта. Общей целью разработки нетиповых корреспонденций синтетических счетов является рациональное ведение бухгалтерского учета. Тогда, задачами разработки нетиповых корреспонденций счетов могут быть:

— учесть специфику деятельности компании;

— существенно сократить трудовые, финансовые и временные затраты как на ведение бухгалтерского учета, так и на составление бухгалтерской (финансовой) отчетности;

— разработать не только синтетический, но и аналитический учет, который необходим для анализа, контроля за наличием и сохранностью имущества, выполнению обязательств и достоверностью данных бухгалтерского учета, быстрого доступа к оперативной информации для принятия управленческих решений и управления бизнесом.

Подводя итоги, необходимо отметить, что технические возможности разработки Рабочего плана счетов для малых предприятий могут иметь как положительные, так и отрицательные

аспекты как с точки зрения методологии бухгалтерского учета, так и практической реализации профессионального суждения. Безусловно, профессиональное суждение зависит от квалификации специалиста и его практического опыта. По мнению А.С. Бакаева: «Практика применения счетов бухгалтерского учета и формирования рабочих планов счетов показывает, что большинство главных бухгалтеров недостаточно полно знают правила, заложенные в положениях по бухгалтерскому учету и других нормативных правовых актах по бухгалтерскому учету, которые, например, необходимо знать при совершении разноски фактов хозяйственной жизни по счетам бухгалтерского учета (контировке)» [3,С.22]. Мы не обладаем статистическими данными, чтобы подтвердить или опровергнуть это суждение. Также субъективно можем дополнить, что профессиональные бухгалтеры компаний малого бизнеса имеют уникальный спектр компетенций для реализации профессионального суждения при ведении бухгалтерского учета и составлении бухгалтерской (финансовой) отчетности. Бухгалтер компании малого бизнеса, зачастую выполняющий дополнительно функции специалиста кадровой службы, специалиста по налогообложению, юриста при составлении подписании договоров с контрагентами и других обстоятельств, специалиста по представлению интересов компании в контролирующих органах и арбитражных судах — приобретает многоаспектный практический опыт.

Также субъективно можем дополнить, что профессиональные бухгалтеры компаний малого бизнеса имеют уникальный спектр компетенций для реализации профессионального суждения при ведении бухгалтерского учета и составлении бухгалтерской (финансовой) отчетности. Бухгалтер компании малого бизнеса, зачастую выполняющий дополнительно функции специалиста кадровой службы, специалиста по налогообложению, юриста при составлении подписании договоров с контрагентами и других обстоятельств, специалиста по представлению интересов компании в контролирующих органах и арбитражных судах — приобретает многоаспектный практический опыт.

Профессиональные бухгалтеры малого бизнеса, как правило, обладают высокой долей креативности в профессиональном суждении. По нашему мнению это обусловлено совокупностью нескольких факторов.

Во-первых, в крупных компаниях нет места для эксперимента, поскольку согласование, обоснование, пересмотр бюджета и т. д. представляет собой целостную иерархическую систему с некоторой долей самостоятельности по центрам ответственности. Бухгалтеры малых предприятий, как правило, обладают более высокой долей маневренности по согласованию и практической реализации изменений в учетной политике.

д. представляет собой целостную иерархическую систему с некоторой долей самостоятельности по центрам ответственности. Бухгалтеры малых предприятий, как правило, обладают более высокой долей маневренности по согласованию и практической реализации изменений в учетной политике.

Во-вторых, современная подготовка профессиональных бухгалтеров в высших учебных заведениях нацелена на изучение не только методологии бухгалтерского учета по российским стандартам, но и международного опыта. Все больше

специалистов, которые в процессе образовательного цикла проходят обучение по обмену с иностранными вузами-партнерами, проходят практику в зарубежных компаниях, в рамках «двойного диплома» обучаются порядка двух лет в зарубежном учебном заведении с иной школой бухгалтерского учета, иной концептуальной основой. Безусловно, это существенно влияет на профессиональное суждение специалиста.

В-третьих, на уровне научных работ разрабатываются методики по реорганизации плана счетов на основе интегрирования оптик, архитектоники плана счетов, других направлений. Мнение о том, что бухгалтеры-практики не интересуются научными разработками и успевают только посмотреть изменения в нормативных и законодательных документах, далеко не всегда соответствуют действительности. В большей степени это зависит от самоорганизации человека.

Мнение о том, что бухгалтеры-практики не интересуются научными разработками и успевают только посмотреть изменения в нормативных и законодательных документах, далеко не всегда соответствуют действительности. В большей степени это зависит от самоорганизации человека.

В-четвертых, профессиональное суждение бухгалтеров, как правило, основывается на том, что микропредприятия с одной стороны, в обязательном порядке должны составлять бухгалтерскую (финансовую) отчетность в формате, предусмотренном законодательством. С другой стороны, микропредприятия, количество которых с увеличением критерия по доходу, стал на порядок больше, могут не вести бухгалтерский учет с применением метода двойной записи. Тогда учет формально должен сводиться к простой системе, что иногда необоснованно подменяется пониманием «можно не вести учет, или вести как хочу». В этом случае компании микробизнеса представляются большой экспериментальной площадкой по формированию внутренней системы учета и отчетности.

Совокупность этих факторов имеет прямое влияние на развитие профессионального суждения бухгалтеров малых предприятий, в том числе при формировании Рабочего плана счетов с нетиповыми корреспонденциями. Исходя из этого, задачей специалистов-методологов является обобщение опыта реализации профессионального суждения на практике по формированию внутренней системы бухгалтерского учета компаний. Задача законодательства — формирование конструктивной системы бухгалтерского учета и отчетности, правового механизма регулирования бухгалтерского учета, учитывающего специфику разных групп компаний.

Литература

1. Соколов Я.В. План счетов и реформирование бухгалтерского учета // Бухгалтерский учет — 2000. — № 2. — С. 38-41.

2. Пятов М.Л. План счетов: нужны ли перемены // Бухучет в сельском хозяйстве — 2010. — N 6 — С. 46-50.

— N 6 — С. 46-50.

3. Бакаев А.С. Об отдельных вопросах разработки нового Плана счетов бухгалтерского учета // Аудит — 2015. — № 3. — С. 21-23.

4. Пособие по МСФО для профессиональных бухгалтеров. МСФО (IAS) 16 «Основные средства» / PriceWaterhouseCoopers, [2007] — URL: http://minfin.ru/common/upload/library/2007/06/um_ias16.doc (дата обращения 10.07.2016 г.).

5. Агеева О.А. Методология обеспечения единства бухгалтерского учета и отчетности: Автореф. дисс. на соискание ученой степени доктора экономических наук. /Государственный ун-т управления. — М., 2008.

Разработка индивидуального плана счетов малыми предприятиями

В статье исследован порядок применения льготы для малых предприятий по выбору плана счетов, а также предложен вариант, основанный на международной практике формирования индивидуального плана счетов.

Ключевые слова: малый бизнес, план счетов, индивидуальный план счетов.

В современной России сохраняется довольно высокий уровень монополизации экономики, в связи с чем особенно важна роль малого предпринимательства как основы демонополизации экономики и формирования конкуренции в бизнес-среде. Благодаря мобильности и вариабельности организации бизнеса, сектор малого предпринимательства может более оперативно реагировать на изменения в экономике, осуществлять деятельность с учетом спроса и предложений на рынке, входить в кластеры, обеспечивающие стабильное функционирование крупного бизнеса.

Согласно статистическим данным, сегодня масштабы сектора малого предпринимательства в России значительно ниже, чем в странах с развитой рыночной экономикой. В этой связи создание благоприятных условий для успешного развития малого предпринимательства и реализации им своей регулирующей функции является важной государственной задачей в современных условиях развития российской экономики. Государство уделяет большое внимание развитию и поддержанию малого бизнеса, как с финансовой стороны, так и со стороны правовой защиты и поддержки. Опираясь на анализ научной литературы и ряд ключевых нормативно-правовых актов, можно отметить, что для малого предпринимательства характерны определенные особенности, льготы, оказывающие влияние на организацию и управление производством, а также на организационно-методологические вопросы ведения бухгалтерского учета. В данной статье мы остановимся на исследовании льготы по выбору плана счетов, а также рассмотрим возможный вариант плана счетов, основанный на международной практике формирования индивидуального плана счетов.

Государство уделяет большое внимание развитию и поддержанию малого бизнеса, как с финансовой стороны, так и со стороны правовой защиты и поддержки. Опираясь на анализ научной литературы и ряд ключевых нормативно-правовых актов, можно отметить, что для малого предпринимательства характерны определенные особенности, льготы, оказывающие влияние на организацию и управление производством, а также на организационно-методологические вопросы ведения бухгалтерского учета. В данной статье мы остановимся на исследовании льготы по выбору плана счетов, а также рассмотрим возможный вариант плана счетов, основанный на международной практике формирования индивидуального плана счетов.

Прежде всего, необходимо понимать, какие предприятия могут воспользоваться данной льготой. Чтобы ответить на этот вопрос, мы должны обратиться к Федеральному закону от 24.07.2007 N 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации». Согласно закону, индивидуальные предприниматели и юридические лица являются субъектами малого предпринимательства, если они соблюдают критерии:

— по организационно-правовой форме;

— по долям в уставном капитале;

— средней численности работников за предшествующий календарный год;

— выручке от реализации товаров (работ, услуг) без учета налога на добавленную стоимость, определенной в соответствии с Налоговым Кодексом РФ и балансовой стоимость активов за предшествующий календарный год.

Проведенное исследование основных положений ФЗ 209-фз дает возможность сделать выводы о неоднозначности трактовки его отдельных положений. Так, Т. В. Морозовой выделены следующие положения, которые могут повлиять на неоднозначность установления категории субъекта малого и среднего предпринимательства: «определение периода, за который производится расчет показателей выручки, средней численности работников и балансовой стоимости активов; определение доходов, которые включаются в расчет показателя выручки, а также метода признания доходов; установление категории субъекта предпринимательской деятельности, изменяемой во времени; возможность применения льгот и государственной поддержки для субъектов малого и среднего предпринимательства для вновь созданных субъектов предпринимательской деятельности» [1, c.48]

В рассматриваемом аспекте это является особенно важным, поскольку льгота по выбору и разработке индивидуального плана счетов предоставляется только малым и микро предприятиям.![]() Утрата статуса субъекта малого предпринимательства приведет к утрате права применения льгот для организации по организации и ведению бухгалтерского учета. Малые предприятия могут вести бухгалтерский учет с применением одного из трех вариантов плана счетов.

Утрата статуса субъекта малого предпринимательства приведет к утрате права применения льгот для организации по организации и ведению бухгалтерского учета. Малые предприятия могут вести бухгалтерский учет с применением одного из трех вариантов плана счетов.

Во-первых, это стандартный план счетов, представленный в Приказе Минфина РФ от 31.10.2000 N94н. Этот план счетов ориентирован на крупные промышленные предприятия, но на его основе может быть разработан индивидуальный план с сокращенным количеством синтетических счетов. Основной недостаток этого плана счетов, по нашему мнению, заключается в том, что он в большей степени отвечает требованиям контролирующих органов и в меньшей степени отвечает потребностям собственников коммерческих организаций. Текущим законодательством не дается возможность организациям самостоятельно давать названия и устанавливать коды синтетических счетов, не дает вариабельности корреспонденции счетов. Нарушение этих требований будет трактоваться контролирующими органами как неправильное ведение бухгалтерского учета, что впоследствии приведет к ответственности в соответствии с частью первой налогового Кодекса Российской Федерации и Кодексом административных правонарушений. Также рассматриваемый план счетов не учитывает современные направления изменения экономики, нового понятийного аппарата, терминологии и других важных для бизнеса аспектов. Например, Малицкой В. Б. отмечено, что в действующем плане счетов «не представлены финансовые активы как объект бухгалтерского учета, а отдельные их составные части отражены в разделе «V» «Денежные средства» и «VI» «Расчеты» [2, c.117].

Также рассматриваемый план счетов не учитывает современные направления изменения экономики, нового понятийного аппарата, терминологии и других важных для бизнеса аспектов. Например, Малицкой В. Б. отмечено, что в действующем плане счетов «не представлены финансовые активы как объект бухгалтерского учета, а отдельные их составные части отражены в разделе «V» «Денежные средства» и «VI» «Расчеты» [2, c.117].

Второй вариант плана счетов для малого бизнеса — это типовой, представленный в приказе Минфина РФ от 21.12.1998. N 64 н. «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства». Но стоит сразу отметить, что этот план счетов сегодня на практике применяется только в адаптированном виде в соответствии с рекомендациями Минфина РФ.

Однако, как показывает практика, и этот вариант имеет свои недостатки. Во-первых, все те же коды счетов, обязательные к применению, основанные на стандартном плане счетов. Во-вторых, количество применяемых счетов бухгалтерского учета зависит не от величины предприятия, а от разнообразия видов хозяйственной деятельности и сложности хозяйственных операций, требуемой в отчетности детализации объектов хозяйственной деятельности. Предложенный Минфином России рабочий план счетов бухгалтерского учета для малых предприятий, по мнению многих специалистов-практиков, нуждается в ряде уточнений и дополнений.

Как известно, основной задачей государства в области бухгалтерского учета на ближайшее будущее является гармонизация российской системы бухгалтерского учета с международной практикой и международными стандартами финансовой отчетности. Международные стандарты финансовой отчетности официально признаны на территории Российской Федерации. Совет по международным стандартам разработал также специальный комплект стандартов для субъектов малого и среднего предпринимательства, которые предусматривают упрощенный порядок составления финансовой отчетности по сравнению с основным комплектом. Мы придерживаемся точки зрения, что «страны, чьи законодательные юрисдикции обязали все или некоторые группы компаний составлять отчетность в формате МСФО также должны дать возможность предприятиям, попадающим под категорию малого и среднего бизнеса составлять отчетность в формате IFRS for SMEs» [3, c. 19]. Конечно же признание международных стандартов связано в основном с унификацией отчетности компаний разных стран. Однако не менее важным плюсом такой отчетности должна быть свобода, гибкость и простота в использовании. Итак, рассмотрим, как может выглядеть примерный план счетов по МСФО.

19]. Конечно же признание международных стандартов связано в основном с унификацией отчетности компаний разных стран. Однако не менее важным плюсом такой отчетности должна быть свобода, гибкость и простота в использовании. Итак, рассмотрим, как может выглядеть примерный план счетов по МСФО.

Во всем мире при ведении бухгалтерского учета используется система двойной записи. Согласно ей, каждая проводка отражается как минимум в двух счета, т. е. изменение актива или обязательства сопровождается указанием источника средств, за счет которого оно происходит. По мнению В. В. Качалина «счет также делится на дебет и кредит, однако эти названия не несут никакую смысловую нагрузку» [4, с. 69]. Для поддержания равенства, принята следующая система увеличения или уменьшения остатков по счетам:

Система увеличения и уменьшения остатков по счетам

|

Активы |

Обязательства |

Капитал |

||||

|

Записи по дебету означают увеличение активов |

Записи по кредиту означают уменьшение активов |

Записи по дебету означают уменьшение обязательств |

Записи по кредиту означают увеличение обязательств |

Записи по дебету означают уменьшение собственного капитала |

Записи по кредиту означают увеличение собственного капитала |

|

Счета могут иметь численное обозначение, содержащее несколько знаков в коде, характерное для их обозначения. Например, первая цифра в коде может обозначать классы счетов: 1 — Долгосрочные активы; 2 — Краткосрочные активы; 3 — Капитал и резервы; 4 — Долгосрочные обязательства; 5 — Краткосрочные обязательства; 6 — Доходы; 7 — Расходы; 8 — Счета управленческого учета; 9 — Забалансовые счета. Кодировка счетов по группам представлена в Таблице 1.

Например, первая цифра в коде может обозначать классы счетов: 1 — Долгосрочные активы; 2 — Краткосрочные активы; 3 — Капитал и резервы; 4 — Долгосрочные обязательства; 5 — Краткосрочные обязательства; 6 — Доходы; 7 — Расходы; 8 — Счета управленческого учета; 9 — Забалансовые счета. Кодировка счетов по группам представлена в Таблице 1.

Таблица 1

Кодировка счетов по группам

|

Код группы Счетов по элементам |

Код группы синтетических счетов (1-го порядка) |

Код группы субсчетов (счетов 2-го порядка) |

Наименования классов, групп счетов и субсчетов |

Код счета |

|

КЛАСС 2. |

||||

|

2 |

ЗАПАСЫ |

|||

|

10 |

Материалы |

210 |

||

|

1 |

Сырье |

2101 |

||

|

41 |

Товары |

241 |

||

КРАТКОСРОЧНЫЕ АКТИВЫ

КРАТКОСРОЧНЫЕ АКТИВЫТаким образом, индивидуальный план счетов может быть ориентирован на составление бухгалтерской (финансовой) отчетности на основе элементов, к которым относятся активы, обязательства, капитал, доходы и расходы. Для составления бухгалтерской (финансовой) отчетности кодировка счетов, учитывающая элементы будет логичной и рациональной.

Для составления бухгалтерской (финансовой) отчетности кодировка счетов, учитывающая элементы будет логичной и рациональной.

Фрагмент возможного плана счетов, сгруппированного по элементам, представлен в Таблице 2.

Таблица 2

План счетов, основанный на элементах финансовой отчетности

|

Раздел |

Наименование счета |

Номер счета |

|

Активы |

Основные средства |

101 |

|

Капитальные вложения |

108 |

|

|

Материалы |

210 |

|

|

Касса |

250 |

|

|

Расчетный счет |

251 |

|

|

Дебиторская задолженность |

262 |

|

|

Капитал |

Уставный капитал |

380 |

|

Добавочный капитал |

383 |

|

|

Нераспределенная прибыль, непокрытый убыток |

384 |

|

|

Обязательства |

Расчеты по долгосрочным кредитам и займам |

467 |

|

Расчеты с поставщиками |

560 |

|

|

Расчеты по краткосрочным кредитам и займам |

566 |

|

|

Расчеты с бюджетом |

568 |

|

|

Расчеты по страхованию |

569 |

|

|

Расчеты по оплате труда |

570 |

По нашему мнению, подход к составлению индивидуального плана счетов в зависимости от элементов финансовой отчетности имеет перспективы в применении в Российской Федерации. Предложенный вариант отвечает требованиям к формированию плана счетов текущим законодательством по бухгалтерскому учету. Он содержит систематизированный перечень счетов бухгалтерского учета. В нем сохранены названия и коды синтетических счетов, обязательных к применению. Кроме этого план счетов содержит систематизированную информацию на основании которой составляется бухгалтерская (финансовая) отчетность по элементам.

Литература:

1. Морозова Т. В. Правовое регулирование субъектов малого и среднего предпринимательства в Российской Федерации // Вестник Аксор.- 2012. — № 4 (24). — С. 47–52.

2. Малицкая В. Б. Правовая база регулирования порядка ведения бухгалтерского учета и раскрытия в финансовой отчетности операций с финансовыми активами // Вестник Воронежского государственного аграрного университета -2010. — № 4 (27). С. 113–118.

3. Морозова Т. В. Перспективы применения международных стандартов финансовой отчетности для малого и среднего бизнеса // Новый университет.![]() Серия экономика и право. — 2014 — № 1 (35). — С.17–20.

Серия экономика и право. — 2014 — № 1 (35). — С.17–20.

4. Качалин В. В. Финансовый учет и отчетность в соответствии со стандартами GAAP. 2-е изд., испр., перераб. — М.:Дело, 1998. — 432 с.

2.2. Порядок применения рабочего Плана счетов бухгалтерского учета ПРИКАЗ Минфина РФ от 22.12.95 N 131 «ОБ УКАЗАНИЯХ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ И ПРИМЕНЕНИЮ РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА»

отменен/утратил силу Редакция от 22.12.1995 Подробная информация| Наименование документ | ПРИКАЗ Минфина РФ от 22.12.95 N 131 «ОБ УКАЗАНИЯХ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ И ПРИМЕНЕНИЮ РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА» |

| Вид документа | приказ, указания |

| Принявший орган | минфин рф |

| Номер документа | 131 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 22. 12.1995 12.1995 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

2.2. Порядок применения рабочего Плана счетов бухгалтерского учета

2.2.1. Малое предприятие, применяя рабочий План счетов, организует учет хозяйственных операций, отдельных видов имущества и обязательств на установленных в нем счетах бухгалтерского учета согласно группировке их в типовом Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению с учетом указаний, приведенных в пункте 2.2.

2.2.2. Учет основных средств ведется на счете 01 «Основные средства». Износ основных средств учитывается на счете 02 «Износ основных средств».

Износ основных средств учитывается на счете 02 «Износ основных средств».

Износ (амортизационные отчисления на полное восстановление) по объектам основных средств отражается в учете в суммах, определяемых по расчету согласно применяемым нормам амортизации (утвержденным в установленном порядке или с применением механизма ускоренной амортизации основных производственных средств), от первоначальной (восстановительной) стоимости основных средств.

Наряду с этим малые предприятия могут списывать дополнительно в форме амортизационных отчислений до 50 процентов первоначальной стоимости основных средств со сроком службы более трех лет.

При начислении амортизационных отчислений следует иметь в виду, что изменение их месячных сумм в результате движения основных средств производится в следующем месяце после отражения в учете их прихода или выбытия.

При выбытии основных средств (расписании, продаже и т. п.) их балансовая стоимость списывается со счета 01 «Основные средства» в дебет счета 02 «Износ основных средств». Неамортизированная часть основных средств, а также расходы, связанные с их выбытием, списываются в дебет счета 80 «Прибыли и убытки». При безвозмездной передаче основных средств выявленный финансовый результат относится на собственные источники малого предприятия.

Неамортизированная часть основных средств, а также расходы, связанные с их выбытием, списываются в дебет счета 80 «Прибыли и убытки». При безвозмездной передаче основных средств выявленный финансовый результат относится на собственные источники малого предприятия.

На счете 01 «Основные средства» обособленно рекомендуется учитывать и нематериальные активы, находящиеся у малого предприятия в собственности. Амортизация нематериальных активов учитывается обособленно на счете 02 «Износ основных средств».

2.2.3. При осуществлении капитальных вложений расходы по строительству или приобретению отдельных объектов основных средств согласно счетам поставщиков и подрядчиков отражаются по дебету счета 08 «Капитальные вложения» с кредита счета 60 «Расчеты с поставщиками и подрядчиками» или кредита счетов учета денежных средств (51 «Расчетный счет», 52 «Валютный счет» и др.), или кредита счета 90 «Кредиты и другие заемные средства» в случае, когда средства предоставленного кредита направляются банком на оплату счетов поставщиков и подрядчиков.

Затраты по приобретенным и принятым в эксплуатацию объектам основных средств, учтенные на счете 08 «Капитальные вложения», в размере расходов на их приобретение или создание списываются со счета 08 «Капитальные вложения» в дебет счета 01 «Основные средства».

2.2.4. Производственные запасы, отражаемые согласно типовому Плану счетов на счетах 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме», 12 «Малоценные и быстроизнашивающиеся предметы», 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов», учитываются на счете 10 «Материалы». В этом случае малое предприятие учитывает малоценные и быстроизнашивающиеся предметы (МБП) как материалы и может списывать их стоимость на затраты по производству продукции (работ, услуг) в полном размере на дату их передачи в эксплуатацию.

Учет материалов рекомендуется вести малому предприятию по методу средневзвешенной (средней) себестоимости, по которой каждая единица (вид, группа) материалов, списанная на производство или оставшаяся на остатке, оценивается по стоимости, определяемой как частное от деления общей их стоимости (с учетом остатка на начало учетного периода) на их количество.

В целях обеспечения сохранности МБП, переданных в эксплуатацию, на малом предприятии должен осуществляться оперативный учет и контроль за их движением. В случае возврата МБП из эксплуатации на склад и оприходования по остаточной стоимости (цене возможного использования) делается запись по дебету счета 10 «Материалы» и кредиту счета 20 «Основное производство».

Налог на добавленную стоимость (НДС) по приобретенным ценностям учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» применительно к порядку, установленному для учета материалов. При этом отдельно ведется учет движения НДС по материалам и основным средствам (нематериальным активам).

2.2.5. Операции по учету затрат, связанных с производством, отражаемые на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 30 «Некапитальные работы», 44 «Издержки обращения», отражаются на счете 20 «Основное производство».

Учет затрат на производство продукции (работ, услуг) ведется малым предприятием в разрезе видов затрат (расходы на оплату труда, материалы, амортизация и др.) по объектам учета, которыми могут быть затраты в целом по предприятию, по видам продукции (работам, услугам), местам производства продукции (работ, услуг), лицам, ответственным за производство и т.п. Наряду с этим малое предприятие может вести учет затрат по объектам учета в разрезе прямых затрат и косвенных (накладных) расходов. В данном случае малое предприятие, имеющее значительное количество объектов учета (видов продукции, субъектов производства и т. п.) и недлительный цикл производственного процесса, при учете общехозяйственных (накладных) расходов обособленно от прямых расходов могут списывать их ежемесячно полностью на затраты реализованной продукции (работ, услуг).

Затраты на проведение всех видов ремонтов основных производственных средств в случае их проведения собственными силами включаются в себестоимость продукции (работ, услуг) по соответствующим статьям (материалы, заработная плата и др. ), а в случае проведения работ подрядным способом — по статье общехозяйственных (накладных) расходов.

), а в случае проведения работ подрядным способом — по статье общехозяйственных (накладных) расходов.

2.2.6. Учет готовой продукции (счет 40 «Готовая продукция») и товаров (счет 41 «Товары») ведется на счете 41 «Товары».

Учет товаров, приобретаемых малым предприятием для продажи, рекомендуется оценивать при постановке на учет по стоимости приобретения с дальнейшим их списанием при выбытии по методу средневзвешенной (средней) себестоимости.

2.2.7. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия, а также определение финансового результата по этим операциям, учитываемых согласно типовому Плану счетов бухгалтерского учета на счетах 45 «Товары отгруженные», 46 «Реализация продукции (работ, услуг)» и 62 «Расчеты с покупателями и заказчиками», осуществляется на счете 46 «Реализация».

При использовании малым предприятием кассового метода учета доходов и расходов по дебету счета 46 «Реализация» обособленно отражается до момента поступления денежных средств (или имущества) фактическая себестоимость отгруженных (проданных) ценностей (работ, услуг). При поступлении денежных средств дебетуются счета учета денежных средств в корреспонденции с кредитом счета 46 «Реализация», а в случае выполнения обязательств иным способом (товарообменные операции, зачет взаимной задолженности и т. п.) — дебетуется счет 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетом 46 «Реализация».

При поступлении денежных средств дебетуются счета учета денежных средств в корреспонденции с кредитом счета 46 «Реализация», а в случае выполнения обязательств иным способом (товарообменные операции, зачет взаимной задолженности и т. п.) — дебетуется счет 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетом 46 «Реализация».

2.2.8. Учет дебиторской и кредиторской задолженности, осуществляемый на счетах 61 «Расчеты по авансам выданным», 63 «Расчеты по претензиям», 64 «Расчеты по авансам полученным», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 77 «Расчеты с государственным и муниципальным органом», 78 «Расчеты с дочерними (зависимыми) обществами», 79 «Внутрихозяйственные расчеты» рекомендуется вести на счете 76 «Расчеты с разными дебиторами и кредиторами». На данном счете расчеты приводятся в развернутом виде: по дебету — возникновение дебиторской задолженности и погашение кредиторской, по кредиту — возникновение кредиторской задолженности и погашение дебиторской.

2.2.9. Малое предприятие, имеющее финансовые вложения, использует для их учета счет 58 «Финансовые вложения». При этом в аналитическом учете отдельно учитываются вложения, имеющие долгосрочный (свыше одного года) и краткосрочный (до одного года включительно) характер.

2.2.10. Финансовые результаты и их использование, отражаемые на счетах 80 «Прибыли и убытки», 81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток), субсчета «Нераспределенная прибыль (убыток) отчетного года» и «Нераспределенная прибыль (непокрытый убыток) прошлых лет», могут учитываться непосредственно на счете 80 «Прибыли и убытки» (для чего на счете 80 открывается субсчет «Использование прибыли»).

При учете операций по определению прибыли и ее использования следует иметь в виду, что в течение года суммы прибыли и ее использование отражаются в соответствующем регистре бухгалтерского учета развернуто: по кредиту счета показывается нарастающим итогом прибыль, а по дебету счета — ее использование. По завершении года на дату составления бухгалтерской отчетности на суммы использованной прибыли производится уменьшение прибыли и в бухгалтерской отчетности отражается неиспользованная сумма прибыли отчетного года или убыток отчетного года.

По завершении года на дату составления бухгалтерской отчетности на суммы использованной прибыли производится уменьшение прибыли и в бухгалтерской отчетности отражается неиспользованная сумма прибыли отчетного года или убыток отчетного года.

В случае получения малым предприятием по итогам работы за год убытков и наличия в учете сумм использованной за год прибыли сумма убытков остается на счете 80 «Прибыли и убытки» как убытки, а сумма, использованная на плановые мероприятия (производственное и социальное развитие, поощрение работников), отражается как перерасход этих средств на субсчете «Использование прибыли» счета 80.

В случае направления малым предприятием чистой прибыли на образование специальных фондов делается запись по дебету счета 80 «Прибыли и убытки» и кредиту счета 88 «Фонды специального назначения». На счете 88 учитываются также все изменения имущественного состояния малого предприятия, в частности, дооценка имущества, стоимость безвозмездно получаемого имущества и т. п.

п.

2.2.11. Учет ссуд банка, заемных и целевых средств, отражаемых в типовом Плане счетов на счетах 90 «Краткосрочные кредиты банков», 92 «Долгосрочные кредиты банков», 95 «Долгосрочные займы» и 96 «Целевые финансирование и поступления» ведется малым предприятием на счете 90 «Кредиты и другие заемные средства» по их видам и срокам получения. Погашение кредитов банка отражается в бухгалтерском учете по дебету счета 90 «Кредиты и другие заемные средства» и кредиту счетов учета денежных средств (51 «Расчетный счет», 52 «Валютный счет» и др.).

В настоящее время все организации обязаны руководствоваться при ведении

Приведенный план счетов является рекомендательным, и предприятие в силу |

Аналогичное требование установлено и ст. 6 Закона о бухгалтерском

Аналогичное требование установлено и ст. 6 Закона о бухгалтерском

микропредприятий: что они собой представляют и что они делают

Предприниматель — независимо от того, работает ли он в одиночку или с небольшой командой над своим предприятием, обычно имея лишь небольшой объем начального финансирования — представляет собой обычную фигуру в современном мире бизнеса. Согласно данным Банка развития Латинской Америки (CAF), микропредприятия составляют 88 процентов от общего числа компаний в Латинской Америке, где «они занимаются натуральной деятельностью и самозанятостью. ”

Согласно данным Банка развития Латинской Америки (CAF), микропредприятия составляют 88 процентов от общего числа компаний в Латинской Америке, где «они занимаются натуральной деятельностью и самозанятостью. ”

«Импакт-инвестирование стало популярным и теперь является фундаментальным для решения важных задач, связанных с устойчивым развитием. В такое время, как сейчас, когда все мы сталкиваемся с последствиями чрезвычайной климатической ситуации, этот тип активов становится все более актуальным. Нельзя отрицать: устойчивость требует воздействия инвестирования «. Лидия дель Посо, директор программ инвестиций в сообщества BBVA, сказала эти слова на 15-й ежегодной конференции Европейской ассоциации венчурной филантропии (EVPA) в Гааге.

В Европе эти малые предприятия чаще связаны с « производственно-сбытовыми цепочками динамических секторов; они участвуют в развитии технологий и инноваций и вносят значительный вклад в экспорт ». Согласно Испанской ассоциации малых и средних предприятий ( CEPYME ), микропредприятия и МСП составляют 99,8% бизнес-сообщества «старого континента».

Согласно Испанской ассоциации малых и средних предприятий ( CEPYME ), микропредприятия и МСП составляют 99,8% бизнес-сообщества «старого континента».

Для этих малых предприятий менее привычно с первого дня извлекать выгоду из средств для успешного запуска бизнеса. Часто им приходится начинать с нуля, имея мало ресурсов и очевидные недостатки; Тем не менее, есть и положительные моменты для экономики. Согласно Стэнфордскому обзору социальных инноваций (SSIR), , преимущества создания такого типа предприятия составляют:

Товары и услуги, адаптированные к местной экономике Микропредприятия очень важны для экономики, в которой они созданы.Исследование, проведенное Мадридским университетом Комплутенсе, утверждает, что « они помогают местному и региональному экономическому развитию в тех местах, где они осуществляют свою деятельность, создавая стабильные, ценные рабочие места и внося свой вклад в модернизацию указанных регионов ».

Среди компаний, участвующих в BBVA Momentum 2019, есть несколько примеров микропредприятий, которые, несмотря на свой небольшой размер, оказывают не меньшее влияние на местность. Хорошим примером является турецкая компания Batir , , которая оживляет местную экономику и повышает осведомленность общества, предлагая питательные веганские продукты питания. «Мы даем возможность фермерам и местным производителям изменить жизнь сообщества», — объясняет его соучредитель, Башак Дуру. Они также проводят для детей семинары по здоровому питанию, чтобы обеспечить положительное влияние на будущие поколения.

Развитие микропредприятий в США: прошлое, настоящее и будущее

Микрофинансирование — это предоставление небольшого финансирования малоимущим работникам. Хотя оно включает в себя кредитные и сберегательные продукты, нацеленные на различные нужды, такие как финансирование образования и улучшения жилищных условий, наиболее известная форма микрофинансирования включает кредитование очень малых предприятий или микропредприятий.