Прямые и косвенные расходы при исчислении налога на прибыль новость от 15.01.2015

Расходы прямые и косвенные при производстве продукцииЕсли налогоплательщик определяет доходы и расходы по методу начисления, то расходы на производство и реализацию группируются им с учётом положений статьи 318 НК РФ, то есть делятся на прямые и косвенные. Рано или поздно и те и другие расходы компания учтёт при расчёте налога на прибыль. Разница лишь в том, когда именно она сможет это сделать. Ведь вся сумма косвенных расходов, осуществлённых в течение отчётного или налогового периода, уменьшает налогооблагаемую прибыль этого периода. Прямые же расходы признают в налоговом учёте по мере реализации продукции, работ, услуг, в стоимости которых они учтены, то есть списание этих расходов может растянуться на несколько кварталов или даже лет1.

Каждая организация вправе самостоятельно установить в учётной политике для целей налогообложения, какие именно расходы, связанные с производством продукции (работ, услуг), она отнесёт к прямым, а какие — к косвенным2.

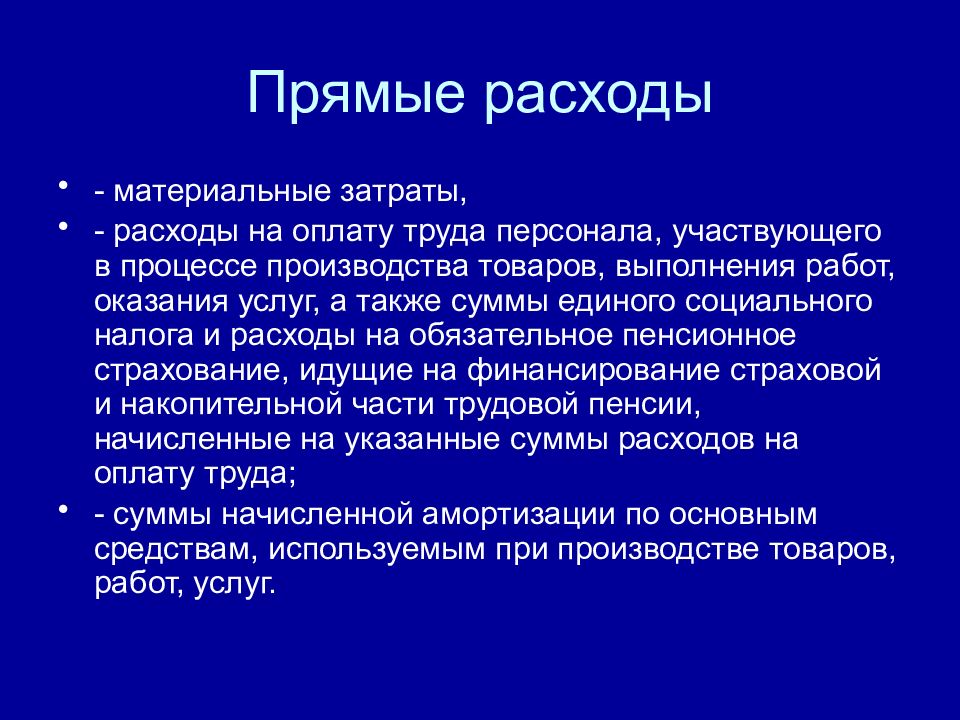

- материальные затраты;

- расходы на оплату труда персонала, участвующего в процессе производства продукции (работ, услуг), а также страховые взносы;

- суммы начисленной амортизации по основным средствам, используемым при производстве продукции (работ, услуг).

Данный перечень прямых расходов не является закрытым. Поэтому налогоплательщики при формировании своих прямых расходов вправе учитывать специфику производства, особенности технологического процесса, виды сырья и материалов, образующих основу выпускаемой продукции, а также иные существенные факторы3.

Однако при отсутствии экономического обоснования отнесения производственных затрат к косвенным, решение суда, вероятнее всего, будет не в пользу налогоплательщика4.

Рекомендуем в учётной политике привести точный перечень прямых расходов, а не делать отсылку к соответствующей статье Налогового кодекса. Налоговики и специалисты финансового ведомства предлагают включать в прямые расходы все затраты, которые включаются в себестоимость продукции (работ, услуг) в бухгалтерском учёте5.

В учётной политике для целей налогообложения также необходимо предусмотреть и закрепить порядок распределения прямых расходов на незавершённое производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учётом соответствия осуществлённых расходов изготовленной продукции (выполненным работам, оказанным услугам). Обратите внимание: установленный порядок применяется не менее двух налоговых периодов.

Все затраты, которые не будут отнесены в учётной политике к прямым, являются косвенными (за исключением внереализационных расходов). Косвенные расходы в полном объёме включаются в состав расходов текущего периода.

Конечно, для компании в целях оптимизации налогообложения было бы выгодно как можно больше расходов признать косвенными. Однако такое решение может привести к спорам с налоговыми органами. Их позиция такова: организация вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (выполнением работ, оказанием услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым. В подтверждение своей точки зрения ФНС ссылается на правоприменительную практику, в частности на Определение ВАС РФ от 13.05.2010 № ВАС-5306/10.

Учёт расходов в торговле

Торговые организации перечень своих прямых расходов составляют немного иначе, чем производственные компании. В статье 320 НК РФ для них приведены другие правила и иной список прямых расходов:

- стоимость приобретения товаров, реализованных в данном отчётном (налоговом) периоде;

- суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров.

Все остальные расходы (кроме внереализационных) будут косвенными. Например, все иные виды транспортных расходов (расходы на доставку товара до складов или магазинов покупателей, на перевозку товаров между складами самой торговой организации после их оприходования и пр.). Доходы от реализации, полученные торговой организацией в текущем месяце, уменьшаются на всю сумму косвенных расходов6, а прямые расходы учитываются в налоговых расходах только в том отчётном или налоговом периоде, в котором товары реализованы.

Если оказываем услуги

Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности7. Чиновники Минфина считают, что понятие «услуги для целей налогообложения» соответствует понятию договора возмездного оказания услуг, данному в ст. 779 гл. 39 ГК РФ.

Соответственно, услугами для целей налогообложения можно считать любые услуги, оказываемые по договорам, к которым применяются правила гл. 39 ГК РФ8.

Статья 318 НК РФ обязывает и налогоплательщиков, работающих в сфере услуг, определять состав прямых расходов. Затем по окончании месяца они вправе всю собранную за этот период сумму прямых расходов списать в уменьшение налоговой базы без распределения их на остатки НЗП (законченные, но не принятые заказчиком услуги) и стоимость принятых заказчиком услуг9. Такой вариант учёта рекомендуем закрепить в учётной политике для целей налогообложения10.

И хотя распределение расходов на прямые — косвенные для таких компаний, по сути, носит условный характер, при заполнении декларации по налогу на прибыль им необходимо помнить, что для прямых и косвенных расходов предусмотрены разные строчки.

Отражаем расходы в декларации

Суммы прямых и косвенных расходов отражаются в декларации по налогу на прибыль организаций в Приложении № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам». Правила заполнения Приложения № 2 к листу 02 разъяснены в разделе VII Порядка заполнения налоговой декларации по налогу на прибыль организаций, утверждённого Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@. Сумму прямых расходов следует отразить по строке 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам» Приложения № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам». Для её заполнения требуется рассчитать сумму прямых расходов (материальных затрат (сырье и материалы, стоимость электроэнергии, воды и т. п.), зарплаты производственных рабочих, суммы начисленной амортизации по основным средствам, используемым в процессе производства и т. п.).

Правила заполнения Приложения № 2 к листу 02 разъяснены в разделе VII Порядка заполнения налоговой декларации по налогу на прибыль организаций, утверждённого Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@. Сумму прямых расходов следует отразить по строке 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам» Приложения № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам». Для её заполнения требуется рассчитать сумму прямых расходов (материальных затрат (сырье и материалы, стоимость электроэнергии, воды и т. п.), зарплаты производственных рабочих, суммы начисленной амортизации по основным средствам, используемым в процессе производства и т. п.).

Прямые расходы по оптовой, мелкооптовой и розничной торговле отражают по строке 020 «Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчётном (налоговом) периоде, относящихся к реализованным товарам» и строке 030 «Стоимость реализованных покупных товаров» Приложения № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам».

Сумма косвенных расходов отражается по строке 040 «Косвенные расходы всего» и далее частично расшифровывается по строкам 041- 055 Приложения № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам». Показатель строки 040 «Косвенные расходы всего» должен быть больше или равен сумме строк 041, 042, 043, 045, 047 и 052. Сумма этих строк отражается в строке 130 «Итого признанных расходов» Приложения № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам», значение которой переносится в строку 030 «Расходы, уменьшающие сумму доходов от реализации» листа 02 «Расчёт налога на прибыль организаций» декларации.

#FOOTNOTE# При проверке налоговым инспектором декларации по налогу на прибыль может получиться так, что, по его мнению, доля косвенных расходов окажется значительной. В этом случае он может потребовать от вас предоставить объяснения причин возникновения такой ситуации. Пояснения необходимо предоставить в течение пяти календарных дней11. В письме в качестве пояснений необходимо указать на ваше право самостоятельного определения перечня прямых и косвенных расходов согласно статье 318 НК РФ, приложить копию учётной политики с утверждённым перечнем расходов. Другими причинами низкого уровня прямых расходов могут быть и снижение объёма продаж.

***

В заключение отметим, что закон не содержит прямых положений, ограничивающих компании в отнесении тех или иных расходов к прямым или косвенным. Однако, предоставляя налогоплательщику возможность самостоятельно определять учётную политику, включая формирование состава прямых расходов, Кодекс не рассматривает этот процесс как зависящий исключительно от воли налогоплательщика12.

В связи с этим выбор компании в отношении расходов, формирующих в налоговом учёте стоимость произведённой и реализованной продукции, должен быть обоснованным и продуманным. Ведь именно от него будет зависеть конечный результат её работы – чистая прибыль.

прямые расходы

Согласно п. 1 ст. 318 Налогового кодекса Российской Федерации (далее — Кодекс) расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.Налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), и закрепляет его в учетной политике для целей налогообложения.

При этом прямые расходы относятся к затратам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которой они учтены в соответствии со ст. 319 Кодекса.

Таким образом, если у организации есть прямые расходы, относящиеся к незавершенному производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, то, пока не произойдет реализация продукции и указанных товаров, данные суммы прямых расходов не учитываются в налоговой базе по налогу на прибыль.

Глава 25 Кодекса не содержит прямых положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым или косвенным.

Однако из норм ст. ст. 252, 318, 319 Кодекса следует, что выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть обоснованным.

Более того, в ст. 318 Кодекса отражена норма, предусматривающая включение в состав прямых расходов именно тех расходов, которые «…связаны с производством товаров (выполнением работ, оказанием услуг).».

Это означает, что механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. При этом налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

На основании изложенного право самостоятельно определять перечень расходов требует от налогоплательщика обоснования принятого решения. Такое полномочие может быть использовано налогоплательщиком в целях учета особенностей, характерных для разных отраслей промышленности.

Изложенная позиция поддерживается и правоприменительной практикой. Так, в Определении ВАС РФ от 13.05.2010 N ВАС-5306/10 отмечается: «…не основаны на законе доводы налогоплательщика о толковании инспекцией и судами положений статей 318 и 319 Кодекса, ограничивающем его самостоятельность в формировании учетной политики в части отнесения затрат к косвенным или прямым расходам. Предоставляя налогоплательщику возможность самостоятельно определять учетную политику, включая формирование состава прямых расходов, Кодекс не рассматривает этот процесс как зависящий исключительно от воли налогоплательщика. Напротив, указанные нормы относят к прямым расходам затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг). Кроме того, согласно пункту 1 статьи 319 Кодекса налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). В случае если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей» (Основание: Письмо ФНС РФ от 24.02.2011 N КЕ-4-3/2952@)

Регистр учета прямых расходов

В данном разделе программы (рис. 7.8) приводится аналитический регистр налогового учета, целью которого является формирование строки 010 «Прямые расходы, относящиеся к реализованной продукции» Приложения 2 к Листу 02 Декларации по налогу на прибыль (см. п. 7.1).

Регистр ведется в разрезе видов продукции: A, B и C. При этом важно сразу подчеркнуть, что количественные данные о движении продукции (остаток на начало месяца, сколько произведено, сколько продано, остаток на конец месяца) совпадают с данными раздела «Отчеты/Движение и качество запасов» (см. п. 5.7).

п. 5.7).

Рис. 7.8. Раздел «Отчеты/Налоговый регистр по прямым расходам»

Вместе с тем стоимостная оценка количественных показателей здесь несколько иная.

Коротко напомним суть проблемы, обрисованной в пп. 4 п. 7.1.

Стоимостной учет движения продукции в бухгалтерском учете ведется на основе понятия производственной себестоимости, а в налоговом учете – на основе понятия прямых расходов.

Производственная себестоимость в бухгалтерском учете складывается из всех расходов, отраженных по счетам 20 «Основное производство» и 25 «Общепроизводственные расходы» (см. п. 5.4). При составлении Отчета о прибылях и убытках (п. 6.2) эти расходы признаются по мере реализации продукции, в стоимости которой они учтены.

В то же время в налоговом учете, согласно статье 318 НК РФ, в состав прямых расходов на производство продукции входят:

В нашей программе эти расходы отражаются по указанным субсчетам счета 20 «Основное производство» (и никакие другие расходы по счету 20 не проходят за исключением общепроизводственных расходов, списываемых общей суммой на субсчет 20/5).

В налоговом учете только прямые расходы признаются по мере реализации продукции, в стоимости которой они учтены, а расходы, отраженные на счете 25, считаются косвенными расходами, т.е. признаются в полном объеме в момент их возникновения.

Следовательно, из данных бухгалтерского учета невозможно непосредственно получить информацию для заполнения строки 010 Приложения 2 к Листу 02 Декларации. Этим и объясняется необходимость настоящего налогового регистра для расчета налогового аналога производственной себестоимости произведенной и проданной продукции.

Поясним теперь смысл показателей регистра.

В секции «Данные на начало отчетного месяца» повторяются аналогичные данные на конец предыдущего месяца. Здесь и далее показатель «Удельные прямые расходы» равен результату от деления показателя «Прямые расходы» на показатель «Количество», т.е. он выражает прямые расходы, приходящиеся на единицу продукции. Это – аналог показателя «Учетная цена» из раздела «Отчеты/Движение и качество запасов» (п. 5.7).

Это – аналог показателя «Учетная цена» из раздела «Отчеты/Движение и качество запасов» (п. 5.7).

В секции «Производство в отчетном месяце» формируется общая сумма прямых расходов на производство продукции в текущем месяце в соответствии со сказанным выше.

Первые два показателя в секции «Наличие продукции в отчетном месяце» получаются как суммы аналогичных показателей из двух предыдущих секций, а третий, как отмечено, есть результат деления второго показателя на первый.

Показатель «Прямые расходы, приходящиеся на реализованную продукцию» из секции «Реализация в отчетном месяце» получается путем умножения показателя «Количество реализованной продукции» на показатель «Удельные прямые расходы» из предыдущей секции.

Показатели в секции «Данные на конец отчетного месяца» получаются как разницы аналогичных показателей из двух предыдущих секций.

Отметим, что представленный алгоритм расчета остатков готовой продукции на складе на конец текущего месяца точно соответствует статье 319 НК РФ, где говориться:

«Оценка остатков готовой продукции на складе определяется налогоплательщиком как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящейся на выпуск продукции в текущем месяце…, и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию».

В секции «Реализация за отчетный период», наиболее важной для целей настоящего регистра, показываются суммарные сведения о реализации продукции за период с начала календарного года по отчетный месяц. При этом показатель «Прямые расходы, относящиеся к реализованной продукции» как раз и формирует значение строки 010 Приложения 2 к Листу 02.

Перечень прямых расходов для налогового учета, которые должны отражаться в декларации по налогу на прибыль по стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)» (Приложение 2 к Листу 2), настраивается в форме «Методы определения прямых расходов производства в НУ». Перечень создается на каждый календарный год.

Перечень создается на каждый календарный год.

- Раздел: Главное – Налоги и отчеты – Налог на прибыль.

- Перейдите по ссылке «История изменений» (рис. 1).

Рис. 1

- Кнопка «Создать» (рис. 2).

- В поле «Применяется с» установите новый календарный год.

- При переходе по ссылке «Перечень прямых расходов» появится сообщение:

- «Список пуст. Создать записи, соответствующие ст. 318 НК РФ?» (если перечень формируется впервые).

- Нажмите «Да», если нужно создать записи в соответствии рекомендациями ст. 318 НК РФ.

- Нажмите «Нет», если нужно создать записи вручную.

- «Список пуст. Скопировать записи прошлого года?» (если перечень формировался в предыдущем году).

- Нажмите «Да», чтобы скопировать записи прошлого периода.

- Нажмите «Нет» и затем «Да», если нужно создать записи в соответствии рекомендациями ст. 318 НК РФ.

- Нажмите «Нет» и затем «Нет», если нужно создать записи вручную.

- «Список пуст. Создать записи, соответствующие ст. 318 НК РФ?» (если перечень формируется впервые).

Рис. 2

- При необходимости пользователь может добавить, удалить или изменить записи в списке (рис. 3).

Рис. 3

Интересные темы:

- Журнал учета инвентаря

Форма 422-АПК. Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей Ведомость по форме 422-АПК применяется…

- Регистр бухгалтерского учета

Выбираем регистры для бухгалтерского учетаУчетные регистры бухгалтерского учетаВсе факты хозяйственной жизни учреждения должны быть подтверждены…

- Ведомость учета затрат

Ведомость учета затрат на производство⇐ ПредыдущаяСтр 13 из 17 Таблица №1 Статья расходов Пересчет незавершенного…

- Два вида деятельности

Две деятельности одной фирмыЖурнал «Практическая бухгалтерия» Открытие еще одного вида деятельности всегда связано с появлением…

Топ-7 ошибок в декларациях по прибыли

Проверьте декларацию по налогу на прибыль, если еще не сдали ее. Отчет уже отправили в инспекцию? Все равно перепроверьте – обнаружив ошибку раньше инспекторов и подав уточнения, избежите штрафов.

Отчет уже отправили в инспекцию? Все равно перепроверьте – обнаружив ошибку раньше инспекторов и подав уточнения, избежите штрафов.

Декларацию по прибыли с ошибками не примут. Если опоздали с отчетом, то заплатите штраф или заблокируют счета. Если отчет все-таки приняли, но вы исказили налог и это вскроется, то придется отдать недоимку и пени. Здесь мы собрали семь ошибок, которые допускают ваши коллеги чаще всего. Для каждой найдете совет, как исправить.

Внимание: с отчетности за налоговый период 2019 года действует новая форма декларации по налогу на прибыль. Она утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475. Несмотря на смену формы декларации, основные ошибки, которые допускают бухгалтеры, остались прежними.

7 место. Прямые расходы указали неверно

Стоимость покупки товаров – это прямые расходы. В декларации такие затраты следует отражать по строке 020 приложения 2 к листу 02. Однако стоимость товаров часто показывают по строке 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Тут важно разделять прямые расходы на покупку и траты, связанные с ней.

Как исправить: подайте уточненную декларацию и перенесите расходы в правильную строку.

Какие расходы распределять на прямые и косвенные

Состав прямых и косвенных затрат

Прямые расходы в торговле

6 место. Уменьшили доходы нарастающим итогом

Декларацию по прибыли составляют нарастающим итогом. А значит, показатели в декларации должны быть больше либо равны значениям за предыдущий отчетный период. Ошибка обычно возникает, если бухгалтер корректирует в сторону уменьшения доходы текущего периода, которые относятся к предыдущим отчетным периодам.

Как исправить: подайте уточненную декларацию за период, в котором корректируете доходы (расходы).

В каком разделе декларации собирать сведения о доходах и расходах

Как правильно заполнить данные о выручке в декларации

Когда подать уточненку обязательно

Как успешно сдать уточненку

5 место.

Путаница с платежами и авансами

Путаница с платежами и авансами

Авансы искажают в декларации, если переплатили или недоплатили налог. Например, включают в строки 210–230 листа 02 декларации суммы, которые фактически оплатили в отчетном периоде. А указать надо начисленные суммы.

Как исправить: проверьте расчеты авансовых платежей и укажите в декларации верные суммы.

Как безошибочно заполнить сведения об авансовых платежах – подробно

Как заполнять строки 210–230, если с ежемесячных платежей перешли на квартальные

Как показать авансы в годовой декларации при переходе с квартальных платежей на помесячные

4 место. Неверный код отчетного периода

Бухгалтеры путают значения кода отчетного периода и не удивительно – предусмотрено 33 кода для разных вариантов подачи отчета и для разных организаций. В итоге отчет не принимают. Приходит уведомление о том, что исходный отчет за указанный период уже принят или что отчет подан за недействительный период. Бывает, такие отчеты принимают, при этом, к примеру, если организация отчитывается и платит налог поквартально, с нее потребуют деньги как при помесячной оплате.

Как исправить: если срок сдачи отчетности еще не прошел, то декларацию сдайте с верным кодом. А если срок прошел, то отправьте в инспекцию письмо, в котором сообщите об ошибке и поясните, что декларацию с неверным кодом следует считать сданной, и представьте уточненку с правильным кодом отчетного периода.

Все коды отчетных периодов

Совет, если указали еще и неверный год

3 место. Не показали реализацию

Продали прочее имущество, а строку 060 приложения 2 к листу 02 не заполнили. Ошибка возникает, когда имущество покупали очень давно и его стоимость уже списана. А расходы на продажу столь незначительны, что их отдельно не выделяют.

Как исправить: если обнаружите, что строка 060 приложения 2 к листу 02 декларации пустая при заполненной строке 014 приложения 1 к листу 02 декларации, подайте уточненную декларацию.

Как учесть доходы и расходы от реализации амортизируемого имущества

Как учесть при расчете налога на прибыль продажу ОС

2 место. У подписанта истек срок доверенности

Отчеты помимо руководителя может подписать и любой другой сотрудник, у которого есть доверенность. Обычно такую доверенность выдают главбуху или финдиректору. Если на момент отправки декларации по ТКС доверенность недействительна, то отчет попросту не примут.

Как исправить: при отправке декларации по телекоммуникационным каналам связи проверьте актуальность доверенности. При необходимости оформите новую. Не забудьте отправить в налоговую скан доверенности, сообщение о ней и укажите сведения о документе на титульном листе декларации.

Совет на случай, если не заполнили сведения о доверенности декларации

Решение, когда в налоговой инспекции нет сообщения о доверенности

1 место. Неверные коды ИНФС России, ИНН, КПП или ОКТМО

Если укажете неверные коды, инспекция не примет декларацию. Коды ИФНС России, ИНН и КПП прописываются не только в самом отчете, но и в имени файла электронной декларации. А из-за неверного ОКТМО начисления пойдут на лицевые счета других территорий.

А значит, вы переплатите налог в своем муниципальном образовании, а в местности с ОКТМО, который указали в отчете, возникнет недоимка.

Как исправить: тщательно проверьте номер ИФНС России, ИНН, КПП или ОКТМО. Если отчет не приняли из-за ИФНС России, ИНН или КПП, исправьте коды в учетной программе и сформируйте исходный отчет заново. Никогда не отправляйте тот же файл заново, иначе его не примут опять, так как его уникальный номер уже попал в базу налоговой инспекции. В случае с неверным ОКТМО сформируйте уточненку и укажите верный код.

Как настроить прямые расходы в 1С 8.3

Курсы 1С 8.3 » Отражение прямых расходов в 1С 8.3 Бухгалтерия 3. 0

0

Изучим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С 8.3.

Счета учета прямых расходов в бухгалтерском и налоговом учете в 1С 8.3

- Прямые расходы в бухгалтерском учете (БУ) учитываются по дебету счета 20 «Основное производство», либо 23 счет.

- В налоговом учете (НУ) прямые расходы в 1С 8.3 могут отражаться по разным счетам 20, 25, 26, при этом прямые расходы в НУ не зависят от корреспонденции.

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета.

Прямые расходы в бухгалтерском учете в 1С 8.3

Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23).

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты:

Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20.

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс.

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

Что делать, если у бухгалтера вызывает трудности самостоятельно определить какие расходы прямые в его организации, подробно изучено на Мастер-классе «Вся правда о Доходах и Расходах».

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8. 3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Прямые расходы в Декларации по налогу на прибыль в 1С 8.3

Для автоматизации процесса правильного заполнения декларации в 1С 8.3 Бухгалтерия 3.0 важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации.

В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов:

Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8. 2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Более подробно настройка параметров учетной политики для прямых расходов в 1С рассмотрена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0.

Дата публикации: Май 25, 2016

Поставьте вашу оценку этой статье:

Загрузка…Перечень прямых расходов в программе 1С:Предприятие 8

Содержание:

1. Прямые расходы, относящиеся к реализованным товарам (работам, услугам)

Прямые расходы, относящиеся к реализованным товарам (работам, услугам)

2. Пошаговое заполнение перечня прямых расходов

1. Прямые расходы, относящиеся к реализованным товарам (работам, услугам)

Перечень прямых расходов для налогового учета, которые должны отражаться в декларации по налогу на прибыль по стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)» (Приложение 2 к Листу 2), настраивается в форме «Методы определения прямых расходов производства в НУ». Перечень создается на каждый календарный год.

2. Пошаговое заполнение перечня прямых расходов

Перейдем к последовательному выполнению каждого из действий в конфигурациях 1С:Предприятие 8:

— Раздел: Главное – Налоги и отчеты – Налог на прибыль.

— Перейдите по ссылке «История изменений» (рис. 1).

Рис. 1 История изменений налога на прибыль в системе 1С Предприятие 8.3

— Кнопка «Создать» (рис. 2).

В поле «Применяется с» следует установить новый календарный год в 1С:Предприятие, версия 8.

Далее, при переходе по ссылке «Перечень прямых расходов», если перечень был сформирован первый раз, автоматически высветится следующее сообщение: «Список пуст. Создать записи, соответствующие ст. 318 НК РФ?»

Необходимо выполнить следующие действия в 1С Предприятие, редакция 3.0:

— нажать «Да», если нужно создание записи, соответствующие рекомендациям ст. 318 НК РФ;

— нажать «Нет», если нужно создать записи вручную.

«Список пуст. Скопировать записи прошлого года?» (в том случае, если перечень был сформирован в прошлом году).

— следует нажать «Да», чтобы скопировать записи прошлого периода;

— нажать «Нет» и затем «Да», если необходимо создание записи, основываясь на рекомендациях ст. 318 НК РФ.

318 НК РФ.

— нажать «Нет» и затем «Нет», если необходимо создание записи не автоматически, а в ручном режиме.

Рис. 2 Создание записи, основываясь на рекомендациях ст. 318 НК РФ

При необходимости пользователь может добавить, удалить или изменить записи в списке в программе 1С:Предприятие 8 (рис. 3).

Рис. 3 Методы определения прямых расходов производства в НУ

Как видите, эта процедура весьма проста. Однако не все операции в 1С так же просто провести всего за пару кликов. Если у Вас вдруг возникнут вопросы, Вы всегда можете нам позвонить или написать. Компания «Кодерлайн», Ваши специалисты по 1С:Предприятие, всегда на связи.

Специалист компании «Кодерлайн»

Наталья Митницкая

Письмо ФНС РФ от 24.02.2011 N КЕ-4-3/2952@ «О порядке распределения в целях налогообложения прибыли расходов на производство и реализацию на прямые и косвенные»

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 24 февраля 2011 г. N КЕ-4-3/2952@

О ПОРЯДКЕ

РАСПРЕДЕЛЕНИЯ В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ РАСХОДОВ

НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ НА ПРЯМЫЕ И КОСВЕННЫЕ

Федеральная налоговая служба в связи с многочисленными запросами налоговых органов и налогоплательщиков по вопросу порядка распределения в целях налогообложения прибыли расходов на производство и реализацию на прямые и косвенные сообщает следующее.

Согласно пункту 1 статьи 318 Налогового кодекса Российской Федерации (далее — Кодекс) расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

Налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), и закрепляет его в учетной политике для целей налогообложения.

При этом прямые расходы относятся к затратам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которой они учтены в соответствии со статьей 319 Кодекса.

Таким образом, если у организации есть прямые расходы, относящиеся к незавершенному производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, то, пока не произойдет реализация продукции и указанных товаров, данные суммы прямых расходов не учитываются в налоговой базе по налогу на прибыль.

Расходами на основании пункта 1 статьи 252 Кодекса признаются любые экономически обоснованные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода, и подтверждены документами, оформленными в соответствии с законодательством Российской Федерации.

Глава 25 Кодекса не содержит прямых положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым или косвенным.

Однако из норм статей 252, 318, 319 Кодекса, следует, что выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть обоснованным.

Более того, в статье 318 Кодекса отражена норма, предусматривающая включение в состав прямых расходов именно тех расходов, которые «…связаны с производством товаров (выполнением работ, оказанием услуг).».

Это означает, что механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. При этом налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

На основании изложенного, право самостоятельно определять перечень расходов требует от налогоплательщика обоснования принятого решения. Такое полномочие может быть использовано налогоплательщиком в целях учета особенностей, характерных для разных отраслей промышленности.

Изложенная позиция поддерживается и правоприменительной практикой. Так, в Определении ВАС РФ от 13.05.2010 N ВАС-5306/10 отмечается: «…не основаны на законе доводы налогоплательщика о толковании инспекцией и судами положений статей 318 и 319 Кодекса, ограничивающем его самостоятельность в формировании учетной политики в части отнесения затрат к косвенным или прямым расходам. Предоставляя налогоплательщику возможность самостоятельно определять учетную политику, включая формирование состава прямых расходов, Кодекс не рассматривает этот процесс как зависящий исключительно от воли налогоплательщика. Напротив, указанные нормы относят к прямым расходам затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг). Кроме того, согласно пункту 1 статьи 319 Кодекса налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). В случае если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей».

Доведите данное письмо до подведомственных налоговых органов, а также до налогоплательщиков.

Действительный

государственный советник

Российской Федерации

3 класса

Е.В.КОЗЛОВА

Себестоимость проданных товаров — определение COGS

Какова стоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает стоимость материалов и рабочей силы, непосредственно используемых для создания товара. Он не включает косвенные расходы, такие как затраты на сбыт и затраты на продажи.

Себестоимость проданных товаров также называется «себестоимостью реализации».

Ключевые выводы

- Себестоимость проданных товаров (COGS) включает все затраты и расходы, непосредственно связанные с производством товаров.

- COGS не включает косвенные расходы, такие как накладные расходы и продажи и маркетинг.

- COGS вычитается из выручки (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем ниже маржа.

- Стоимость COGS будет меняться в зависимости от стандартов бухгалтерского учета, используемых в расчетах.

Проверка себестоимости проданных товаров (COGS)

Формула и расчет для COGS

Взаимодействие с другими людьми КОГС знак равно Начиная опись + п — Конечный инвентарь где п знак равно Покупки за период \ begin {align} & \ text {COGS} = \ text {Начало инвентаризации} + \ text {P} — \ text {Конечный инвентарь} \\ & \ textbf {where} \\ & \ text {P} = \ text {Покупки за период} \\ \ end {выравниваются} COGS = Начальный инвентарь + P — Конечный инвентарь, где P = Покупки в течение периода

Проданные запасы отражаются в отчете о прибылях и убытках под счетом COGS.Начальные запасы на год — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году. Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальному запасу. В конце года непроданные товары вычитаются из суммы начальных запасов и дополнительных покупок. Окончательное число, полученное в результате расчета, — это стоимость проданных товаров за год.

COGS применяется только к тем расходам, которые напрямую связаны с производством товаров, предназначенных для продажи.

В балансе есть счет, который называется счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что инвентарная стоимость, зарегистрированная в составе оборотных активов, является конечной инвентаризацией. Поскольку начальные запасы — это запасы, которые компания имеет на складе на начало отчетного периода, это означает, что начальные запасы также являются конечными запасами компании в конце предыдущего отчетного периода.

Что вам говорят COGS?

COGS — важный показатель финансовой отчетности, поскольку он вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль — это показатель рентабельности, который оценивает, насколько эффективно компания управляет своим персоналом и расходными материалами в производственном процессе.

Поскольку COGS — это затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчете о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить чистую прибыль компании.Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия стараются поддерживать низкий уровень себестоимости, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственные затраты, включенные в показатель, — это те, которые напрямую связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.Например, COGS для автопроизводителя будет включать в себя материальные затраты на детали, которые используются для изготовления автомобиля, плюс затраты на рабочую силу, использованные для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, использованной для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены при расчете себестоимости, независимо от того, являются ли затраты прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые покупатели приобрели в течение года.

Как правило, если вы хотите знать, подпадают ли расходы под COGS, спросите: «Были бы эти расходы расходами, даже если бы не было продаж?»

Методы учета и себестоимость

Стоимость проданных товаров зависит от метода оценки запасов, принятого в компании. Существует три метода, которые компания может использовать при регистрации уровня запасов, проданных в течение периода: первый пришел, первый ушел (FIFO), последний вошел, первый ушел (LIFO) и метод средней стоимости.Взаимодействие с другими людьми

ФИФО

Первые товары, которые будут куплены или произведены, продаются первыми. Поскольку цены со временем растут, компания, использующая метод FIFO, будет продавать свои наименее дорогие продукты в первую очередь, что означает более низкие COGS, чем COGS, зарегистрированные по LIFO. Следовательно, чистая прибыль при использовании метода FIFO со временем увеличивается.

ЛИФО

Последние товары, добавленные в инвентарь, продаются первыми. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к увеличению суммы COGS.Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Средняя цена всех товаров на складе, независимо от даты покупки, используется для оценки проданных товаров. Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на COGS экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товара (также называемая запасами или товарами) для расчета конечных запасов и себестоимости за каждый период.В этом методе бизнес точно знает, какой товар был продан, и его точную стоимость. Кроме того, этот метод обычно используется в отраслях, где продаются уникальные предметы, такие как автомобили, недвижимость, редкие и драгоценные камни.

Исключения из удержания COGS

Многие сервисные компании вообще не имеют стоимости проданных товаров. COGS не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но COGS определяется только как стоимость товаров, проданных в течение определенного периода.Не только у сервисных компаний нет товаров для продажи, но и у сервисных компаний нет запасов. Если COGS не указаны в отчете о прибылях и убытках, вычет этих затрат не может быть применен.

Примеры компаний, занимающихся исключительно услугами, включают бухгалтерские фирмы, юридические бюро, оценщиков недвижимости, бизнес-консультантов, профессиональных танцоров и т.д.Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Стоимость выручки по сравнению с COGS

Затраты на выручку существуют для текущих контрактных услуг, которые могут включать сырье, прямые затраты на оплату труда, транспортные расходы и комиссионные, выплачиваемые сотрудникам отдела продаж. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий, оказывающих индивидуальные услуги», которые не рассчитывают COGS в своих отчетах о доходах.К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть товары для продажи. Например, авиакомпании и отели в основном являются поставщиками таких услуг, как транспорт и проживание, соответственно, но они также продают подарки, еду, напитки и другие товары. Эти предметы однозначно считаются товарами, и у этих компаний обязательно есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о доходах и требовать их для целей налогообложения.Взаимодействие с другими людьми

Операционные расходы по сравнению с COGS

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса. Однако в отчете о прибылях и убытках расходы выделены отдельно. В отличие от COGS, операционные расходы (OPEX) — это расходы, которые напрямую не связаны с производством товаров или услуг.

Обычно SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой.Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например, накладные расходы. Примеры операционных расходов включают следующее:

- Аренда

- Утилиты

- Канцелярские товары

- Судебные издержки

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Ограничения COGS

Бухгалтеры или менеджеры могут легко манипулировать COGS, готовя книги. Его можно изменить:

- Отнесение к запасам более высоких производственных накладных расходов, чем понесенные

- Завышение скидки

- Завышение прибыли поставщикам

- Изменение количества товарно-материальных запасов на конец отчетного периода

- Переоценка наличных запасов

- Списание устаревших товарно-материальных ценностей

Когда запасы искусственно завышены, COGS будет занижаться, что, в свою очередь, приведет к более высокой, чем фактическая валовая прибыль, и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, рост запасов быстрее, чем выручка или общие активы, указанные в отчетности.

Пример использования COGS

В качестве исторического примера давайте рассчитаем стоимость товаров, проданных для J.C. Penney (NYSE: JCP) за финансовый год (FY), закончившийся 2016. Первый шаг — найти начальные и конечные запасы в балансе компании:

- Начальные запасы: Запасы, учтенные в финансовом году, закончившемся 2015 = 2 доллара США.72 миллиарда

- Конечные запасы: Запасы, учтенные в финансовом году, закончившемся 2016 = 2,85 миллиарда долларов

- Закупок в течение 2016 г .: На основе приведенной выше информации = 8,2 миллиарда долларов

Используя формулу для COGS, мы можем вычислить следующее:

- 2,72 долл. США + 8,2 — 2,85 = 8,07 млрд долл. США

Если мы посмотрим на отчет о прибылях и убытках компании за 2016 год, то увидим, что указанные COGS составляют 8,07 миллиарда долларов — точную цифру, которую мы здесь рассчитали.

Часто задаваемые вопросы

Как вы рассчитываете себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что COGS основывается только на затратах, которые непосредственно используются для получения этой выручки, таких как инвентарные запасы компании или затраты на рабочую силу, которые могут быть отнесены к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, аренда и коммунальные услуги, не включаются в COGS.Запасы — это особенно важный компонент себестоимости, и правила бухгалтерского учета допускают несколько различных подходов к тому, как включать его в расчет.

Включена ли заработная плата в COGS?

COGS не включает заработную плату и другие общехозяйственные и административные расходы. Однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость при условии, что они могут быть напрямую связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может выплачивать этим подрядчикам комиссию в зависимости от цены, взимаемой с покупателя.В этом сценарии комиссионные, заработанные подрядчиками, могут быть включены в COGS компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Как запасы влияют на COGS?

Теоретически себестоимость должна включать стоимость всего инвентаря, проданного в течение отчетного периода. Однако на практике компании часто не знают, какие именно единицы инвентаря были проданы. Вместо этого они полагаются на такие методы учета, как правила «первым пришел — первым ушел» (FIFO) и «Последний пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период.Если стоимость запасов, включенная в COGS, относительно высока, это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы бухгалтерского учета, которые позволяют получить более низкий показатель COGS, в попытке повысить свою отчетную прибыльность.

Прямая стоимость

Что такое прямые затраты?

Прямые затраты — это цена, которая может быть напрямую привязана к производству конкретных товаров или услуг. Прямые затраты можно отследить до объекта затрат, которым может быть услуга, продукт или отдел.Прямые и косвенные затраты — это два основных типа затрат или затрат, которые могут понести компании. Прямые затраты часто являются переменными затратами, то есть они колеблются в зависимости от уровня производства, такого как запасы. Однако некоторые затраты, например косвенные, труднее отнести к конкретному продукту. Примеры косвенных затрат включают амортизационные и административные расходы.

Понимание прямых затрат

Хотя прямые затраты обычно являются переменными затратами, они также могут включать постоянные затраты.Например, арендная плата за завод может быть привязана непосредственно к производственному объекту. Обычно арендная плата считается накладными. Однако компании иногда могут привязать фиксированные затраты к единицам, произведенным на конкретном предприятии.

Примеры прямых затрат

Любые затраты, связанные с производством товара, даже если это лишь часть затрат, относящихся к производственному объекту, включаются в прямые затраты. Ниже приведены некоторые примеры прямых затрат:

- Непосредственный труд

- Прямые материалы

- Производственные принадлежности

- Заработная плата производственного персонала

- Расход топлива или мощности

Поскольку прямые затраты можно конкретно отследить до продукта, прямые затраты не нужно распределять по продукту, отделу или другим объектам затрат.Прямые затраты обычно приносят пользу только одному объекту затрат. Статьи, которые не являются прямыми затратами, объединяются и распределяются на основе драйверов затрат.

Прямые и косвенные затраты — это основные затраты, связанные с производством товара или услуги. Прямые затраты легко привязать к продукту, а косвенные — нет.

Ключевые выводы

- Прямые затраты — это цена, которая может быть напрямую связана с производством определенных товаров или услуг.

- Прямые затраты можно отследить до объекта затрат, которым может быть услуга, продукт или отдел.

- Примеры прямых затрат включают прямые затраты на оплату труда и прямые материалы.

- Хотя прямые затраты обычно являются переменными затратами, они также могут быть фиксированными затратами. Например, арендная плата за завод может быть привязана непосредственно к производственному объекту.

Прямые и косвенные затраты

Прямые затраты довольно просто определить объект затрат. Например, Ford Motor Company (F) производит автомобили и грузовики. Сталь и болты, необходимые для производства легкового или грузового автомобиля, будут классифицироваться как прямые затраты.Однако косвенными расходами будет электричество для завода-изготовителя. Хотя расходы на электроэнергию могут быть привязаны к объекту, они не могут быть напрямую привязаны к конкретной единице и, следовательно, классифицируются как косвенные.

Фиксированная и переменная

Прямые затраты не обязательно должны быть фиксированными по своей природе, поскольку их удельная стоимость может меняться со временем или в зависимости от используемого количества. Примером может служить зарплата руководителя, работавшего над одним проектом. Эта стоимость может быть напрямую отнесена к проекту и относится к фиксированной сумме в долларах.Материалы, которые использовались для создания продукта, такие как дерево или бензин, могут быть отслежены напрямую, но не содержат фиксированной суммы в долларах. Это связано с тем, что размер заработной платы руководителя известен, в то время как уровни производства единицы варьируются в зависимости от продаж.

Оценка запасов

Использование прямых затрат требует строгого управления оценкой запасов, когда запасы закупаются на разные суммы в долларах. Например, стоимость основного компонента производимого изделия может меняться со временем.По мере того, как изделие изготавливается, цена компонента должна быть напрямую отслежена до самого изделия.

Например, при строительстве здания компания могла купить окно за 500 долларов, а другое окно за 600 долларов. Если в здании должно быть установлено только одно окно, а другое должно оставаться в инвентаре, необходимо последовательное применение бухгалтерской оценки.

Компании обычно отслеживают эти затраты, используя два метода: первый пришел — первый ушел (FIFO) или последний пришел — первый ушел (LIFO).FIFO включает в себя распределение затрат, таких как закупка запасов, на основе того, какие товары были доставлены в первую очередь. Поскольку запасы израсходованы в производстве товаров, первые или самые старые предметы инвентаря используются первыми при измерении стоимости предмета. И наоборот, LIFO присваивает стоимость элемента затрат на основе последнего элемента, купленного или добавленного в запасы.

Учет стоимости услуг для обслуживающего бизнеса

Себестоимость проданных товаров, себестоимость продаж, себестоимость выручки или стоимость услуг относятся ко всем прямым затратам, связанным с услугами, предоставляемыми клиенту для бизнеса, предоставляемого компанией.

Включает все прямые затраты, связанные с эксплуатацией или предоставлением услуг. Типичные расходы, включенные в категорию прямых затрат, — это стоимость материалов, стоимость рабочей силы или стоимость заработной платы в сфере услуг, а также все другие расходы, которые могут быть напрямую связаны с производством продукции или оказанием услуг.

Однако материалы, как правило, не имеют большого значения по сравнению с прямыми затратами на рабочую силу, но нам все равно необходимо включить все те материалы, которые использовались в стоимость услуг.

Прочие затраты, не связанные напрямую с оказанием услуг, не должны включаться в стоимость услуг при представлении в отчете о прибылях и убытках.

Стоимость услуг отражается в отчете о прибылях и убытках предприятия аналогично себестоимости продаж для производственной или торговой компании. Затраты отражаются в учете, если они понесены по методу начисления, а также по принципу сопоставления.

Примеры обслуживания Бизнес:Сервисные предприятия предоставляют различные виды нематериальных продуктов, выполняемых отдельными лицами или группой экспертов.

Сервисный бизнес включает бухгалтерские фирмы, юридические фирмы, консалтинговые фирмы, лечение, транспорт, гостиничный бизнес и т. Д.

Например, бухгалтерская фирма, получающая доход за счет предоставления своим клиентам бухгалтерских услуг, таких как бухгалтерские и аудиторские услуги.

И доход, который фирма генерирует в течение года, составляет

.- Бухгалтерский учет = 500 000 долларов США

- Аудит = 800 000 долларов США

Тогда общая выручка составит 1 300 000 долларов США

Фирма понесла прямые затраты на рабочую силу (заработная плата профессиональных сотрудников) в течение периода в размере 700 000 долларов США.

Итак, зарплата профессионального персонала здесь рассматривается как затраты на услуги в течение периода.

Тогда выписка о прибылях и убытках должна быть,

Выручка = 1300000 долларов США

Стоимость услуг = 700000 долларов США

Валовая прибыль = 600 000 долларов США

Стоимость услуг Журнал учета:

Стоимость услуг рассматривается как элемент расходов в финансовой отчетности, и двойная попытка аналогична расходам или себестоимости проданных товаров.

Следуя приведенному выше примеру, заработная плата сотрудников категории специалистов рассматривается как стоимость услуг, поскольку сотрудники категории специалистов напрямую связаны с предоставлением услуг.

Двойная запись стоимости услуг:

| Описание | Сумма |

| Стоимость услуг | Dr |

| Наличные / банк | Cr |

Термин «себестоимость проданных товаров» в основном ассоциируется с обрабатывающей промышленностью, в то время как стоимость выручки в сфере услуг или отраслевых навыков используется для выражения их стоимости услуг.

Еще одно различие между ними — расчет и ведение запасов.

Стоимость запасов играет важную роль в расчете COGS, тогда как при расчете стоимости выручки или услуг этого не происходит.

Бухгалтерский учет на стоимость услуг:В более широком смысле стоимость услуг включает все прямые затраты, связанные с выполнением задачи или деятельности, за исключением всех косвенных затрат.

Стоимость услуг / выручка = сумма всех прямых затрат

или

Сырье + Прямой труд + Стоимость доставки + Прочие прямые затраты

Стоимость услуг или выручка отражаются в отчете о прибылях и убытках компании для расчета валовой прибыли.

Стоимость услуг включает:- Сырье: В сфере услуг в основном нет сырья, поскольку они не производят никакой продукции.Но предприятиям необходимо учитывать стоимость любых материалов, используемых при выполнении своих услуг.

- Прямые расходы на оплату труда или заработную плату: T При расчете стоимости услуг необходимо включить стоимость прямых затрат на оплату труда или заработную плату экспертов. Например, если ремонтная компания берет договор на ремонт дома за 3 дня. Компания выполнила эту работу с помощью одного рабочего, который работает 30 часов из расчета 5 долларов в час.

Таким образом, затраты на оплату труда к стоимости услуг будут составлять

.= 30 * 5 долларов = 150 долларов

- Транспортировка или стоимость доставки: Все расходы, понесенные на транспортировку квалифицированных рабочих или специалистов для выполнения данной работы, будут включены в стоимость услуг.

Предположим, юридическая фирма отправляет группу экспертов из одного города или штата в другой город или штат для представления своего клиента.

Стоимость билета на поезд, автобус или самолет будет включена в стоимость услуг и отражена в отчете о прибылях и убытках компании.

Стоимость не включается в стоимость услуг: Все косвенные расходы, не связанные напрямую с осуществлением деятельности, не включаются в себестоимость продаж.

Типичными примерами косвенных затрат для бизнеса в сфере услуг являются:

- Заработная плата маркетологов персонал

- Аренда помещения или офис

- Счета за коммунальные услуги

- Счета за телефон

- Прочие накладные расходы расход.

Прямые затраты и косвенные затраты: что это такое и почему

Как владелец стартапа или малого бизнеса, вы должны понимать важные аспекты, чтобы вывести свой бизнес на путь успеха. Один из этих аспектов — понимание различия между прямыми и косвенными затратами при ценообразовании ваших продуктов или услуг.

Когда вы знаете истинные затраты, связанные с производством и предоставлением ваших товаров или услуг потребителям, вы можете устанавливать конкурентоспособные и точные цены.Есть еще одно преимущество: определенные расходы, как прямые, так и косвенные, не подлежат налогообложению. И если вы когда-нибудь подадите заявку и получите грант, существует несколько правил в отношении типов косвенных расходов и максимальной суммы, которые вы можете требовать.

Что такое прямые затраты?

Прямые затраты — это расходы, которые компания может легко связать с определенным «объектом затрат», которым может быть продукт, отдел или проект. Это может включать программное обеспечение, оборудование и сырье. Он также может включать труд, если предполагается, что труд относится к конкретному продукту, отделу или проекту.

Например, если сотрудник нанимается для работы над проектом, исключительно или на определенное количество часов, его труд по этому проекту является прямыми затратами. Если ваша компания разрабатывает программное обеспечение и нуждается в определенных активах, таких как приобретенные фреймворки или приложения для разработки, это прямые затраты.

Трудовые ресурсы и прямые материалы составляют большую часть прямых затрат. Например, для создания продукта производителю бытовой техники требуются сталь, электронные компоненты и другое сырье.Два популярных способа отслеживания этих затрат, в зависимости от того, когда ваша компания использует материалы в производстве, включают в себя последний пришел, первый ушел (LIFO) или первый пришел — первый ушел (FIFO). Это может быть полезно, если стоимость ваших материалов колеблется в процессе производства.

Обычно большинство прямых затрат являются переменными. Например, аппаратное обеспечение смартфона — это прямые переменные затраты, поскольку его производство зависит от количества заказанных устройств. Заметным исключением являются прямые затраты на рабочую силу, которые обычно остаются неизменными в течение года.Как правило, заработная плата сотрудника не увеличивается и не уменьшается в прямой зависимости от количества произведенной продукции.

Что такое косвенные затраты?

Косвенные затраты выходят за рамки затрат, понесенных вами при создании продукта, и включают затраты, связанные с обслуживанием и управлением компанией. Эти накладные расходы остаются после расчета прямых затрат.

Материалы и расходные материалы, необходимые для повседневной деятельности компании, являются примерами косвенных затрат.Хотя эти элементы способствуют развитию компании в целом, они не связаны с созданием какой-либо отдельной услуги.

Косвенные затраты включают расходные материалы, коммунальные услуги, аренду оргтехники, настольных компьютеров и сотовых телефонов. Как и прямые затраты, косвенные затраты могут быть как фиксированными, так и переменными. Постоянные косвенные расходы включают такие вещи, как аренда. Переменные затраты включают колеблющиеся затраты на электроэнергию и газ.

Различия между прямыми и косвенными затратами и почему это важно

Простой трюк для классификации платежей как прямых или косвенных затрат заключается в том, что прямые затраты включают в себя затраты, связанные с созданием, разработкой и выпуском продукта.

Прямые затраты включают:

- Производственные материалы

- Оборудование

- Сырье

- Затраты на оплату труда

- Прочие производственные затраты

И наоборот, косвенные затраты включают в себя затраты , а не , непосредственно связанные с разработкой продукта или услуги вашего бизнеса.

Косвенные затраты включают:

- Коммунальные услуги

- Канцелярские товары

- Офисная техника

- Маркетинговые кампании

- Бухгалтерские услуги и расчет заработной платы

- Программы льгот и льгот для сотрудников

- Страховые расходы

Владельцу бизнеса важно знать разницу между обоими видами затрат, потому что, во-первых, это поможет вам лучше понять свой продукт или услугу, что может привести к более конкурентоспособным ценам; во-вторых, вы лучше понимаете свой бухгалтерский учет и можете лучше планировать будущее своего бизнеса.

Также важно, когда пришло время подавать налоговую декларацию. Некоторые прямые и косвенные затраты не подлежат налогообложению. Примеры прямых затрат, не облагаемых налогом, включают ремонт вашего бизнес-оборудования, например производственной линии. Непрямые расходы, не облагаемые налогом, могут включать в себя арендную плату, коммунальные услуги и некоторые расходы на страхование.

Однако ситуация в каждом бизнесе разная. Ваш бухгалтер может посоветовать вам, какие расходы соответствуют требованиям.

Правила о прямых и косвенных расходах влияют на финансирование вашего малого бизнеса

В случае государственных субсидий или других форм внешнего финансирования определение прямых и косвенных затрат становится вдвойне важным.Правила предоставления грантов часто строго определяют, что составляет прямые или косвенные затраты, и выделяют определенную сумму финансирования для каждой классификации.

Часто финансирование конкретного проекта в значительной степени покрывает прямые затраты. Некоторые правительственные учреждения могут предоставить вам возможность объяснить, почему косвенные расходы также должны финансироваться, но решение о предоставлении финансирования остается на их усмотрение.

Когда компания принимает государственные средства, финансирующее агентство может также иметь несколько строгих требований относительно максимальной ставки косвенных затрат и того, какие расходы квалифицируются как косвенные расходы.

Дополнительная информация о прямых и косвенных расходах

Узнайте больше о прямых и косвенных расходах на следующих веб-сайтах:

Мэтт Д’Анджело участвовал в составлении отчетов и написании этой статьи.

Определение прямых затрат — AccountingTools

Что такое прямые затраты?

Прямые затраты полностью связаны с производством определенного элемента, например продукта или услуги. Например, стоимость материалов, использованных для создания продукта, — это прямые затраты.Прямых затрат очень мало. Стоимость любых расходных материалов, непосредственно используемых для производства продукта, можно считать прямыми затратами. Однако производственный труд часто составляет , а не прямых затрат, потому что сотрудников обычно не отправляют домой, если производится на один дополнительный элемент меньше; вместо этого им платят за продолжительность их рабочей смены, независимо от объема производства.

Прочие затраты, которые являются , а не прямыми затратами, включают арендную плату, производственную заработную плату, затраты на обслуживание, страхование, амортизацию, проценты и все виды коммунальных услуг.Таким образом, в случае сомнений предположите, что затраты являются косвенными затратами, а не прямыми затратами.

Например, материалы, используемые для производства автомобиля, являются прямыми затратами, тогда как затраты на электроэнергию станка для штамповки металла, используемого для преобразования листового металла в кузовные панели для автомобиля, не покрываются, потому что машина все еще (предположительно) должна иметь питание. в течение рабочего дня, независимо от изменения объемов производства.

Анализ прямых затрат также можно использовать вне производственного отдела.Например, вычтите прямую стоимость товаров, проданных отдельным клиентам, из доходов, полученных ими, и получите сумму, которую клиенты вносят в покрытие накладных расходов и прибыли компании. Основываясь на этой информации, руководство может решить, что некоторые клиенты являются убыточными, и от них следует отказаться.

Однако есть ряд ситуаций, в которых не следует использовать прямую калькуляцию, и в которых это приведет к неправильному поведению. Его единственная самая большая проблема заключается в том, что он полностью игнорирует все косвенные затраты, которые составляют основную часть всех затрат, которые несут современные компании.Это реальная проблема при принятии долгосрочных решений в отношении затрат и ценообразования, поскольку прямая калькуляция, скорее всего, даст результаты, которые не принесут долгосрочной рентабельности. Например, система прямых затрат может вычислить минимальную цену продукта в размере 10,00 долларов США для виджета, которая действительно выше, чем все прямые затраты , но которая ниже дополнительных накладных расходов , связанных с линейкой продуктов. Если компания будет использовать цену в 10 долларов на будущее, то она понесет убытки, поскольку цена не покроет накладные расходы.

Использование только прямых затрат для определения стоимости запасов не допускается в соответствии с общепринятыми принципами бухгалтерского учета и международными стандартами финансовой отчетности на том основании, что это не дает исчерпывающего представления обо всех затратах, понесенных при создании продукта.

Примеры прямых затрат

Предыдущее обсуждение должно прояснить, что у типичного бизнеса очень мало прямых затрат. Наиболее распространены следующие:

Связанные курсы

Основы учета затрат

Себестоимость проданных товаров (Себестоимость продаж), объясненная

Компаниям необходимо отслеживать все затраты, которые прямо или косвенно связаны с производством их продуктов для продажи.Эти затраты называются себестоимостью проданных товаров (COGS), и этот расчет отображается в отчете о прибылях и убытках (P&L) компании. Это также важная часть информации, которую компания должна сообщать в своей налоговой декларации.

Стоимость проданных товаров вычитается из вашей валовой выручки для расчета валовой прибыли вашего бизнеса каждый год. Валовая выручка — это суммы, полученные вашим бизнесом от продаж в течение года. Требование всех ваших деловых расходов, включая COGS, увеличивает ваши налоговые вычеты и снижает прибыль вашего бизнеса.Взаимодействие с другими людьми

Понимание всех затрат, включенных в расчет COGS, поможет вам убедиться, что вы не пропустите никаких налоговых вычетов.

В примерах стоимости проданных товаров в этой статье используется Приложение C для формы 1040/1040-SR. В формах подоходного налога для других видов бизнеса используется та же общая формула.

Какова стоимость проданных товаров (COGS)?

COGS иногда называют себестоимостью продаж; он относится к затратам компании на изготовление продуктов из деталей или сырья или покупку продуктов и их перепродажу.Эти расходы являются расходами для бизнеса, потому что вы продаете эти продукты, чтобы заработать деньги.

Как работает стоимость проданных товаров

Ваш бизнес собирает виджет из запасных частей и продает его за 15 долларов.

Запасные части, прямые затраты на сборку и прочие затраты, включенные в себестоимость проданных товаров, составляют 10 долларов.

Валовая прибыль на виджет составляет 5 долларов. Если бы вы не учли все возможные затраты, ваша прибыль была бы выше, что означает более высокие налоги.

Стоимость проданных товаров определяется каждый год путем отображения изменений в балансе «товаров» или запасов компании с начала до конца финансового (финансового) года компании.

Что входит в стоимость проданных товаров