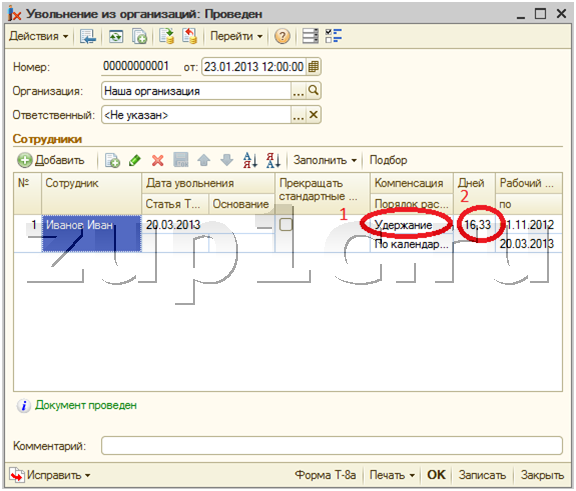

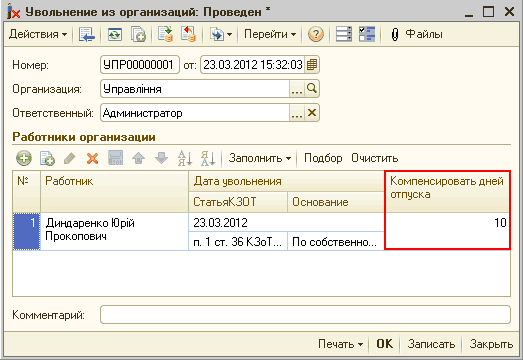

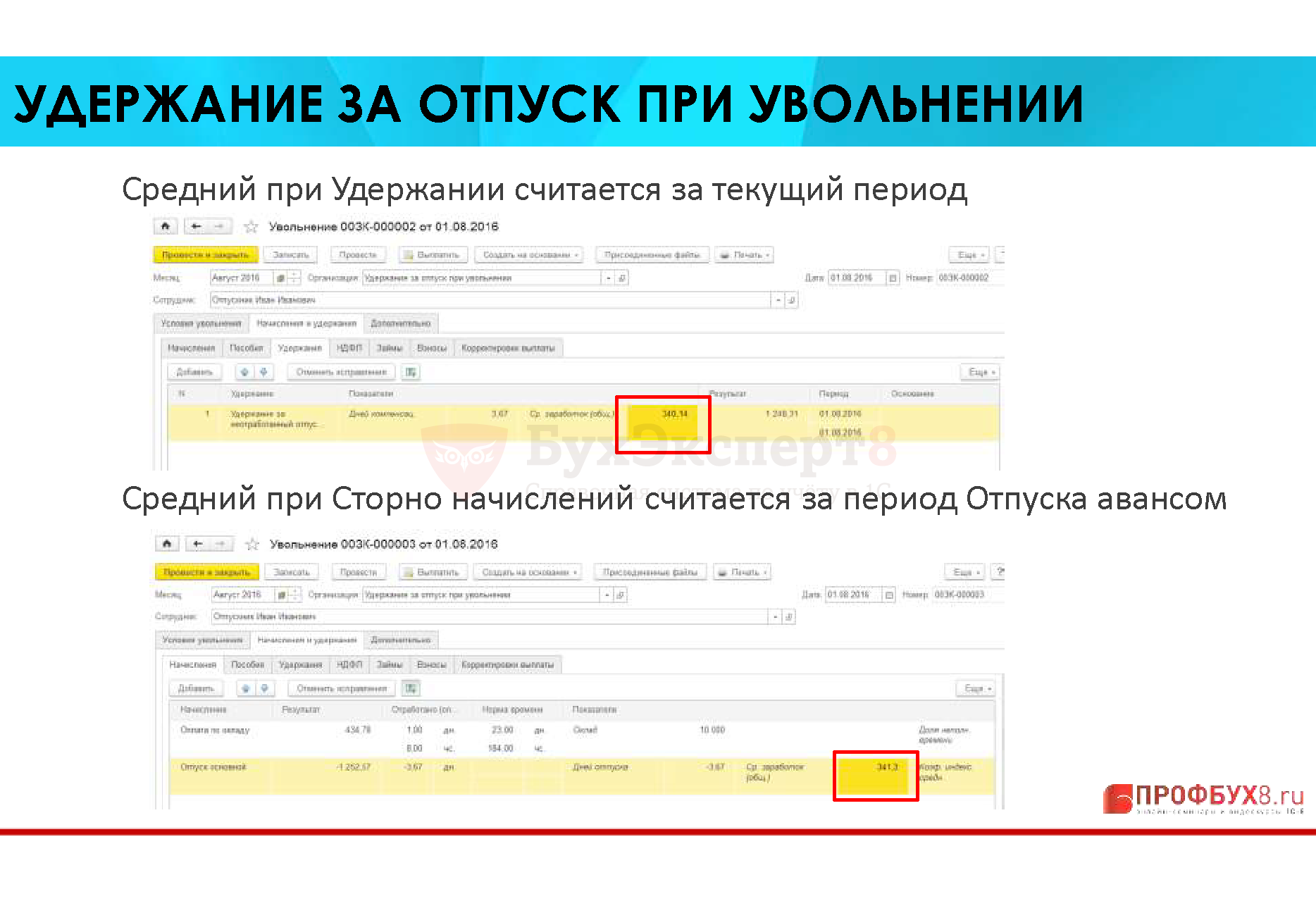

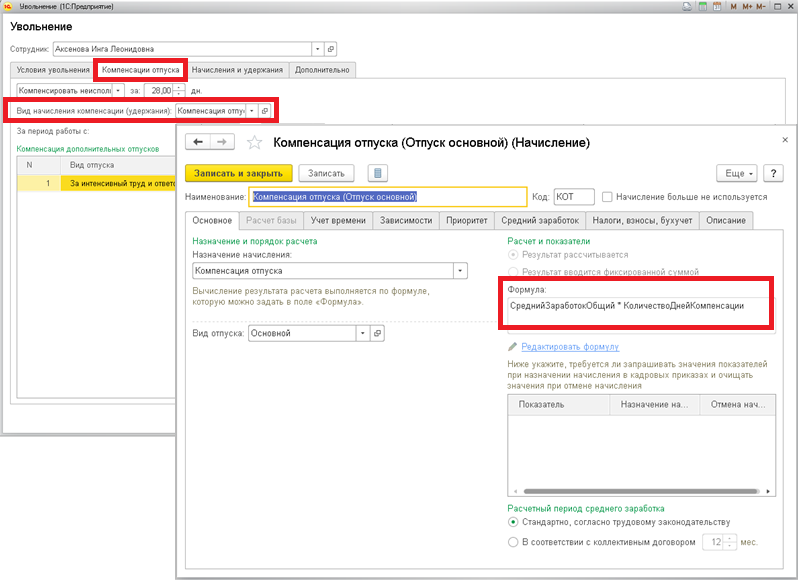

Удержание за неотработанные дни отпуска при увольнении

По закону каждый сотрудник после определенного периода работы имеет право взять отпуск. Несмотря на то, что период отдыха должен предоставляться согласно утвержденному графику, с разрешения начальства он может передвигаться на более ранние сроки. В результате, если такой работник решит расторгнуть трудовой договор, у него возникнет удержание за неотработанные дни отпуска при увольнении.

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев. Причем взять он может сразу полный период. Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

Внимание! Поскольку отдых ему уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание за неотработанный отпуск при увольнении.

Удерживать за неотработанные дни или нет

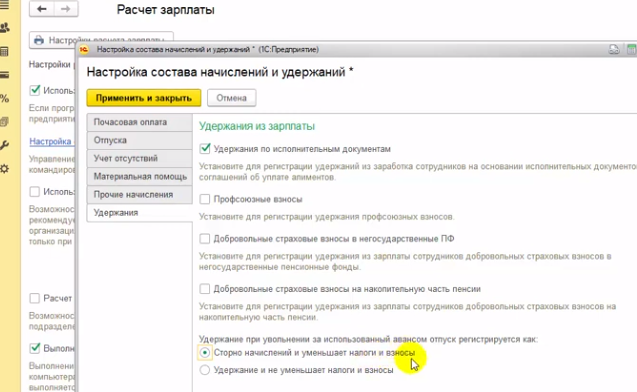

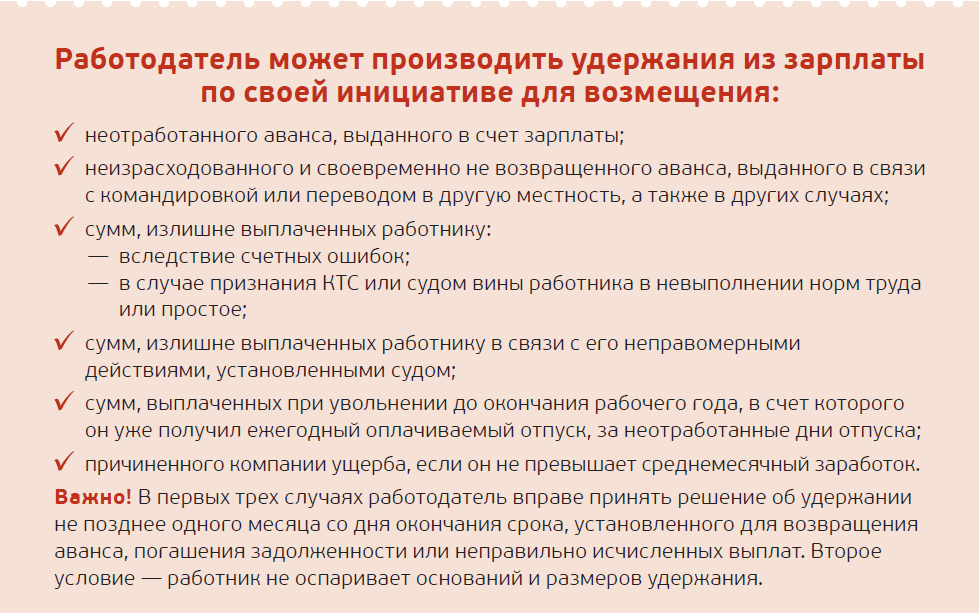

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно. Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально. Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

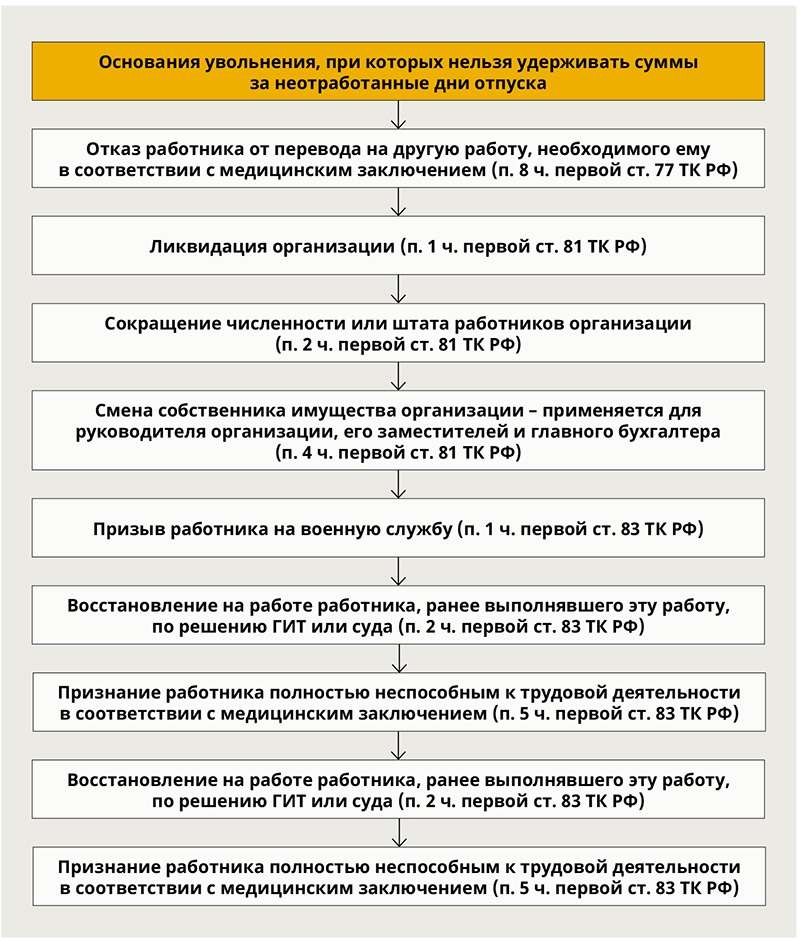

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Размер удержаний

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Чаще всего возникает ситуация, что сотруднику полагается только одна выплата — и это расчет при увольнении. При этом 20% от него не хватает, чтобы в полной мере погасить весь образовавшийся долг. Тогда сотрудник может выразить добровольное решение, и передать оставшуюся часть по личной инициативе в кассу либо зачислить на расчетный счет.

Как произвести удержание отпускных за неотработанные дни

Шаг 1. Расчет суммы, которую нужно удержать с сотрудника

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные. Для этого можно воспользоваться калькулятором отпускных.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

Внимание! В ситуации, если длительность последнего периода отдыха меньше, чем число излишне оплаченных дней, то сначала задолженность рассчитывается с использованием среднего заработка последнего периода, затем — того, какой использовался в предыдущем и т. д.

Шаг 2. Документальное оформление и удержание долга из заработка работника

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

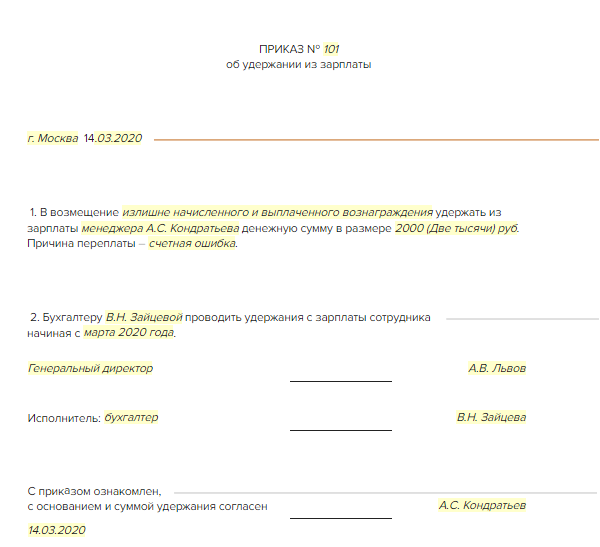

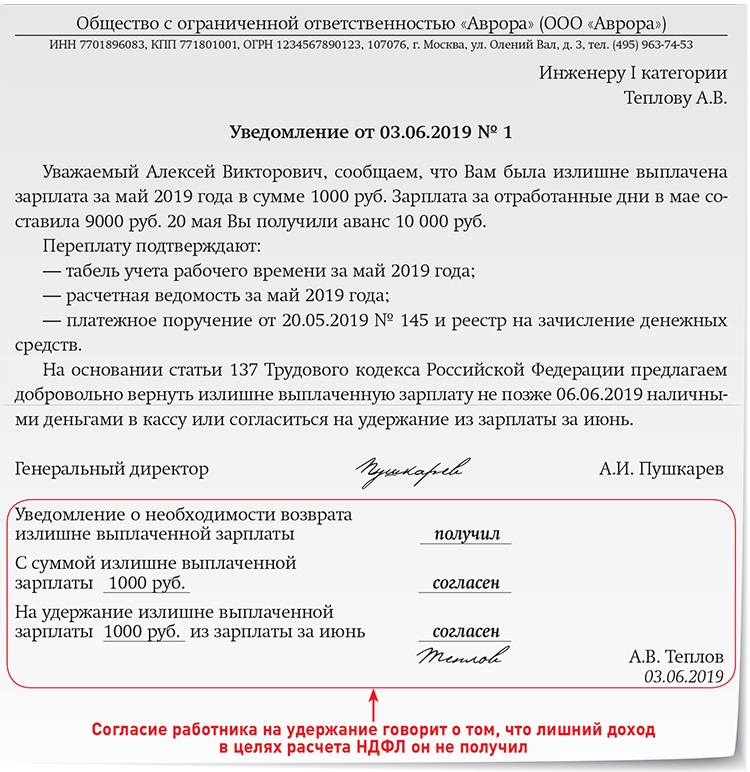

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

Внимание! За администрацией устанавливается обязанность при возникновении излишне удержанных сумм НДФЛ, сообщить об этом работнику в срок 10 дней. Последний должен подать заявление на возврат этих сумм.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

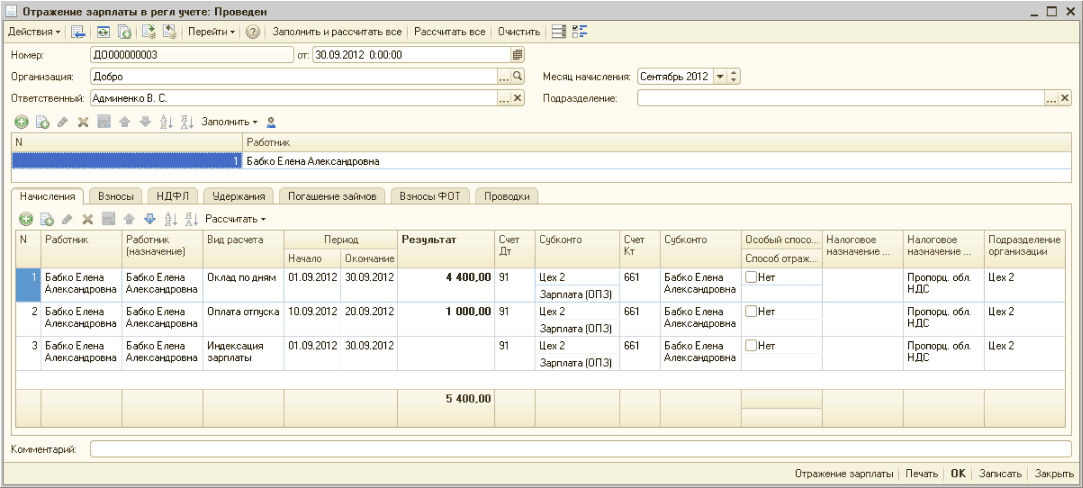

Бухгалтерские проводки

Порядок, как в бухгалтерском учете показывать удержание за неотработанные дни отпуска при увольнении было раскрыто Минфином в его письме, опубликованном в 2003 году. При этом в нем был показан случай, при котором работник добровольно погашает сумму долга наличными средствами. В документе Минфин советует для выполнения всех корректировок пользоваться методом сторно.

| По Дебету | По Кредиту | Описание операции |

| 20,23,25,26,44 | 70 | Сторнирование суммы излишне выплаченных отпускных за период отпуска. При этом в качестве счета затрат выбирается тот, где производится учет отпускных выплат данной категории сотрудников. |

| 96 | 70 | Сторнирование сумм отпускных, которые начислялись из резерва. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. |

| 50 | 70 | В кассу передана сумма излишне выданных отпускных |

| 70 | 68 | Производится сторнирование начисленных налогов и взносов. |

| 20,23,25,26,44 | 69 |

Как отразить в рсв удержание за неотработанные дни отпуска с 2021 года: изменения и поправки

Автор Виктория Андреевна На чтение 9 мин. Просмотров 160 Опубликовано

Как отразить в рсв удержание за неотработанные дни отпуска с 2021 года

Сотрудник был принят на работу в компанию 16 июня 2021 года. Рабочий год для предоставления отпуска – с 16 июня 2021 года по 15 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2021 года.

Но ставить его вы не можете. Дело в том, что использование этого кода предполагает отсутствие в уточненном расчете изменений в графах 3 — 7 строк 111. 112 и 113. где отражают взносы на пенсионное страхование, начисленные за последние 3 месяца отчетного периода, по сравнению с предыдущей ошибочной версией этого расчета .

Как отразить в РСВ, удержанные суммы за неотработанные дни ежегодного оплачиваемого отпуска

В данной ситуации при окончательном расчете с сотрудником может образоваться отрицательная сумма доначислений взносов на пенсионное страхование. Это произойдет, если сумма выплат, начисленная сотруднику в квартале увольнения, меньше суммы излишне выплаченных отпускных (например, если человек увольняется в начале первого месяца квартала).*

Подавать уточненный расчет по страховым взносам и расчет по форме 4-ФСС за тот отчетный период, в котором сотрудник был в отпуске, организация не обязана. Ведь в данной ситуации взносы с отпускных были исчислены правильно, то есть речи об исправлении ошибок не идет. Такая позиция высказана в письмах ФСС России от 17 ноября 2021 № 14-03-11/08-13985, Минздравсоцразвития России от 28 мая 2021 № 1376-19.

Такая позиция высказана в письмах ФСС России от 17 ноября 2021 № 14-03-11/08-13985, Минздравсоцразвития России от 28 мая 2021 № 1376-19.

Как отразить в рсв удержание за неотработанные дни отпуска с 2021 года

Отчетная кампания по страховым взносам только началась, а уже стало известно о первых проблемах. Отправленные расчеты не принимают из-за несоответствия СНИЛС. Как выяснилось, это системная ошибка и, чтобы выявить масштабы бедствия и принять меры по ее устранению, ИФНС обращаются к плательщикам с просьбой не тянуть с представлением расчета до последнего.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Несмотря на то что этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ . Сотрудник был принят на работу в компанию 16 июня 2021 года.

Как отразить удержание за неотработанные дни отпуска в рсв

При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни. Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма. Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма. Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации.

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы: Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков.

Как в 2-НДФЛ и РСВ отразить удержание за неотработанный отпуск при увольнении

При увольнении работника до окончания того года, в счет которого он уже получил ежегодный оплачиваемый отпуск, налоговый агент производит удержание сумм отпускных за неотработанные дни отпуска, что влечет возврат сумм НДФЛ.

В случае корректировки базы для исчисления страховых взносов за предшествующие периоды плательщиком представляется уточненный РСВ за предшествующий период. При этом в текущем периоде сумма произведенного перерасчета за предшествующий период не отражается в Расчете.

Перерасчет в — РСВ взносов с — отпускных за — неотработанные дни

В случае если после корректировки базы для исчисления страховых взносов в текущем отчетном периоде ее значение больше или равно 0, уточненный расчет по страховым взносам представлять не нужно. Все корректировки отражаются в текущем периоде путем уменьшения базы для исчисления страховых взносов.

— Уточненный расчет по страховым взносам необходимо подавать только в случае, если в результате корректировки (перерасчета отпускных) в текущем отчетном периоде возникли отрицательные значения в части базы для исчисления страховых взносов и, соответственно, отрицательные суммы начисленных взносов. Ведь они не могут быть разнесены на лицевые счета застрахованных лиц в системе обязательного пенсионного страховани я Письма ФНС от 11. 10.2021 № ГД-4-11/20479 , от 24.08.2021 № БС-4-11/16793@ .

10.2021 № ГД-4-11/20479 , от 24.08.2021 № БС-4-11/16793@ .

Как отразить в рсв 1 удержание отпускных

Отражение отпускных в расчете 6-НДФЛ вызывает немало вопросов в различных ситуациях. Например, если компания пересчитала выплаты, выдала их вместе с материальной помощью или компенсацией за неиспользованный отпуск, выплатила частями или начислила в одном месяце, а выплатила в другом. Рассмотрим все случаи на примерах.

Как правило, эта ситуация возникает при удержании с увольняемого работника суммы излишне выплаченных отпускных за неотработанные дни. Если размер отпускных, подлежащих удержанию, превысит зарплату за последний месяц работы, итоговая сумма начислений окажется отрицательной и суммы начисленных страховых взносов за этот месяц тоже будут со знаком «минус». Рассмотрим, как это исправить в программе

Проводки по удержанию за неотработанные дни отпуска при увольнении

В расчетах с сотрудниками предприятия нередко встречается ситуация, когда увольняется работник, отгулявший отпуск авансом. Практически во всех случаях, когда такое происходит, работодатель имеет право удержать переплаченную сумму.

Практически во всех случаях, когда такое происходит, работодатель имеет право удержать переплаченную сумму.

При увольнении работника, организация обязана в последний день произвести с ним окончательные расчеты. При неиспользованном до конца отпуске, работнику выплачивается компенсация за оставшиеся положенные ему дни. В противоположной ситуации, когда работник использовал до конца отпуск за год, а увольняется до его окончания, работодатель имеет право удержать оплату за дни отпуска, отгулянного авансом.

Начисление страховых взносов при удержании отпускных за неотработанные дни отпуска

Если отпуск был до 2021 года, то подайте корректирующие сведения по формам:

СЗВ-6-1 и СЗВ-6-2, если отпуск сотрудника пришелся на 2021 год и более ранние расчетные периоды;

СЗВ-6-4, если отпуск сотрудника приходится на расчетные периоды после 1 января по 31 декабря 2021 года включительно.

Как сдать РСВ-1 (корректирующий за 1 квартал 2021года), если необходимо уменьшить налогооблагаемую базу в марте 2021 года: Уволили сотрудника в апреле и удержали с него излишне выплаченную сумму за неиспользованный отпуск, в результате налогооблагаемая база по конкретному сотруднику получилась минусовая.

Удержание за неотработанные дни отпуска при увольнении рсв

В данной ситуации при окончательном расчете с сотрудником может образоваться отрицательная сумма доначислений взносов на пенсионное страхование. Это произойдет, если сумма выплат, начисленная сотруднику в квартале увольнения, меньше суммы излишне выплаченных отпускных (например, если человек увольняется в начале первого месяца квартала).*

Сумму излишне начисленных отпускных в бухучете сторнируйте. Такой вывод следует из письма Минфина России от 20 октября 2021 № 07-05-13/10. Соответственно, сделайте сторнирующие проводки по удержанию НДФЛ и начислению страховых взносов с суммы излишне выплаченных отпускных. Основанием для исправительных записей служит бухгалтерская справка, отражающая сумму отпускных за неотработанные дни отпуска.

Как отразить в рсв удержание за неотработанные дни отпуска с 2021 года

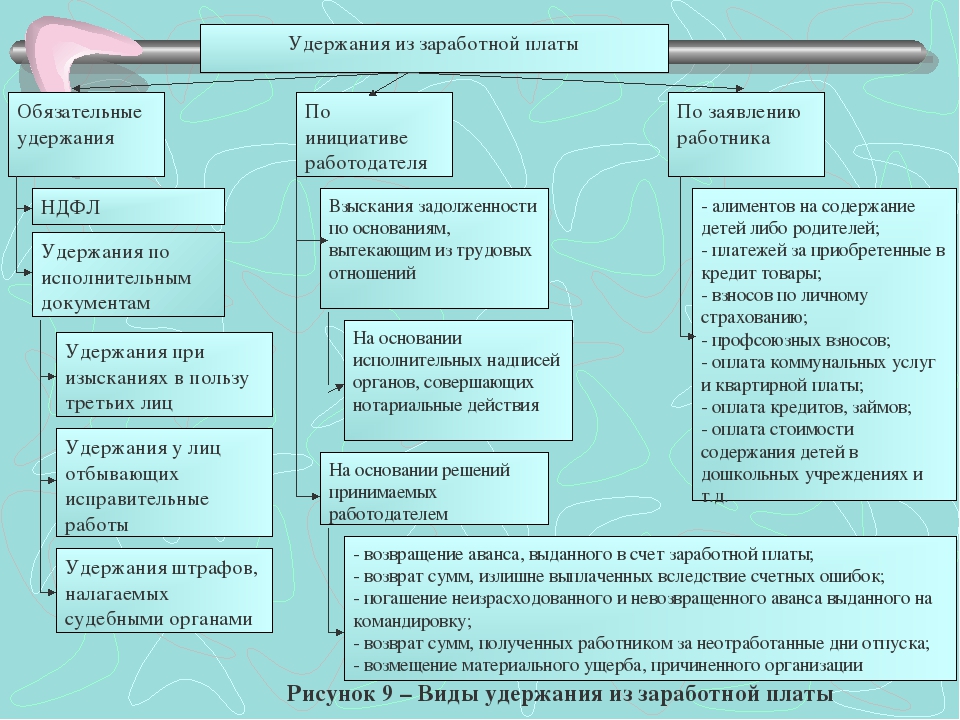

Однако бывают случаи, когда долг возникает у работника, например, если он «перебрал» с авансом на момент выплаты заработной платы или с отпускными на момент увольнения. Если с задолженностью работодателя все предельно ясно: если должен – обязан погасить, то с задолженностью работника по зарплате дело обстоит несколько иначе. Законодательство допускает удержание долга из заработной платы сотрудника, однако устанавливает при этом ряд ограничений.

Если с задолженностью работодателя все предельно ясно: если должен – обязан погасить, то с задолженностью работника по зарплате дело обстоит несколько иначе. Законодательство допускает удержание долга из заработной платы сотрудника, однако устанавливает при этом ряд ограничений.

ПРЕЗЕНТАЦИЯ от EICPA. Согласно поправкам, внесенным Приказом Минфина РФ от 29.08.2021 № 89н (далее – Приказ № 89н) в Инструкцию № 157н, скорректирован порядок применения счета 209 00 «Расчеты по ущербу имуществу и иным доходам».

При удержаниях за неотработанный отпуск надо сдать уточненный РСВ

При этом налоговые органы в рамках информационного направляют в ПФР сведения из расчетов о начисленных суммах страховых взносов на ОПС для ведения индивидуального (персонифицированного) учета и отражения на ИЛС застрахованных лиц.

В случае выявления в представленных налоговыми органами сведениях ошибок и (или) противоречий, а также выявления несоответствия между представленными сведениями и сведениями, имеющимися в ПФР, не позволяющих учесть данные сведения на ИЛС застрахованных лиц, такие сведения возвращаются в налоговые органы.

Нюансы удержания за неотработанные дни отпуска при увольнении в 2021 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Если другие обязательства у него отсутствуют, а величина авансовых отпускных меньше одной пятой суммы, которая предоставляется ему при увольнении, сложностей не будет – выделенные авансом деньги можно удержать полностью.

Удержание за неотработанные дни отпуска при увольнении

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Удержание за неотработанные дни отпуска при увольнении: в каком случае производится и как

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Тема: Удержания за неотработанные дни отпуска при увольнении: отчетность

почему? Удерживаете и относите эту сумма на внереализационный доход. Но можете не удерживать.

Я вообще считаю, что лучше отпустить сотрудника с Богом и не мелочиться. Но ситуации конечно разные бывают. Иногда это дело принципа, когда коса нашла на камень.

Но ситуации конечно разные бывают. Иногда это дело принципа, когда коса нашла на камень.

Добрый день!

сотрудник отгулял отпуск авансом и теперь увольняется, Если я все правильно понимаю сумму отпускных и налоги мы сторнируем и принимаем во внереализационные доходы, но как быть с отчетностью 6 -НДФЛ, 2 НДФЛ и РСВ? помогите разобраться плиз.

бухгалтерская проводка, расчет отпускных :: BusinessMan.ru

Отношения работника и работодателя – это достаточно сложный процесс. Именно поэтому его и регламентируют правовые акты, а также, разумеется, Трудовой кодекс страны. Множество споров и вопросов возникает при увольнении сотрудника. Тем более, если работодатель собирается производить какие-либо удержания. К ним можно отнести и удержание за неотработанные дни отпуска при увольнении. Здесь есть свои нюансы, которые необходимо знать как представителю работодателя, так и сотруднику. Первому необходимо защитить свои интересы, но не нарушить действующее законодательство, а второму просто необходимо удостовериться, что его права не были нарушены. Обе стороны не должны терять в деньгах. Поэтому в статье представлены наиболее часто задаваемые вопросы и раскрыты типовые ситуации.

Обе стороны не должны терять в деньгах. Поэтому в статье представлены наиболее часто задаваемые вопросы и раскрыты типовые ситуации.

Виды отпусков. Административный и ученический

В первую очередь необходимо определиться, какие отпуска полагаются работнику. Их существует несколько, в зависимости от того, на какой работе занят сотрудник или же по цели использования.

К последним можно отнести административный и ученический отпуск. Первый представляет собой дни, за которые сотрудник не получает оплату. Но при этом ему и не ставят в табеле прогула, так как неявка согласована с работодателем, и подтвержден этот факт приказом. Административный отпуск обычно оформляется в непредвиденных ситуациях, к примеру, если необходимо съездить к родным или же произошло какое-то несчастье. Так как административный отпуск не оплачивается, то и удерживать его никто не может.

Ученический отпуск полагается работнику, получающему первое высшее или среднее образование параллельно с работой. Согласно законодательству, работодатель обязан предоставить дни ученического отпуска при предъявлении справки-вызова, которое выдает учебное заведение. При этом на каждом курсе есть свое количество дней для сессии и итоговой аттестации, которые могут быть оплачены. То есть, на первом и втором курсах это сорок календарных дней, а на третьем и последующих – по пятьдесят. Стоит отметить, что имеются в виду именно календарные дни отпуска. Продление ученического отпуска на дни праздников не практикуются.

Согласно законодательству, работодатель обязан предоставить дни ученического отпуска при предъявлении справки-вызова, которое выдает учебное заведение. При этом на каждом курсе есть свое количество дней для сессии и итоговой аттестации, которые могут быть оплачены. То есть, на первом и втором курсах это сорок календарных дней, а на третьем и последующих – по пятьдесят. Стоит отметить, что имеются в виду именно календарные дни отпуска. Продление ученического отпуска на дни праздников не практикуются.

Если же работник получает второе высшее образование, то оплачиваемый ученический отпуск ему не положен. Получить такой отпуск авансом не предоставляется возможным, так как оплата производится по истечении месяца, то есть отпускные не выписываются до срока, как это происходит с очередным отпуском. Соответственно, удержания за неотработанные дни отпуска при увольнении касательного ученического отпуска производится не могут.

Очередной отпуск. Что говорит законодательство

Каждый сотрудник имеет право получить оплачиваемый отпуск, его также называют ежегодным. Трудовой кодекс поясняет, какие категории работников могут рассчитывать на оформление отпуска. К ним относятся:

Трудовой кодекс поясняет, какие категории работников могут рассчитывать на оформление отпуска. К ним относятся:

- Сотрудники, для которых данное место работы считается основным.

- Совместители.

- Работающие на дому или дистанционно.

- Сотрудники, выполняющие обязанности в течение неполного рабочего дня.

Этот список включает практически всех, кто принимает участие в трудовой деятельности на предприятии. Таким образом, каждый сотрудник имеет право на отпуск в оговоренные сроки и на определенное количество дней.

Какова продолжительность ежегодного основного оплачиваемого отпуска на предприятии? Стандартный отпуск для большинства организаций составляет двадцать восемь календарных дней. Если говорить конкретнее, то статья 115 Трудового кодекса подчеркивает, что работник не может получить менее двадцати восьми календарных дней ежегодного отпуска в году. Однако есть и другие категории лиц, которые имеют право на более длительный период отдыха, в связи со сложностью работы, а также работники, получающие дополнительный отпуск, например по вредности, или же инвалиды второй группы.

Дополнительные отпуска. Аванс

Дополнительные отпуска могут предоставляться ряду работников. К ним можно отнести тех, кто работает на Крайнем Севере, является инвалидом второй группы или работает во вредных условиях труда.

Во всех этих случаях законодательством предусмотрены дополнительные дни отдыха, которые оплачивает работодатель. Интересен тот факт, что каждый из них, за исключением дополнительного отпуска по вредности, может быть взят сотрудником авансом, то есть за еще не отработанное время. Таким образом, эти виды отпусков также подлежат удержанию.

А вот в случае отпуска, который предоставляется тем, кто задействован на предприятиях с вредными условиями труда, дополнительные дни предоставляются строго за отработанное время. Поэтому и такого понятия, как «взять отпуск авансом» для данного вида не существует. То есть и удерживать их нет возможности.

За какой период можно дать отпуск?

Почему же возникает ситуация, что необходимо произвести удержание за неотработанные дни отпуска при увольнении? Казалось бы, что каждый имеет право на определенное количество дней отдыха в году, и никаких переизбытков быть не должно. На практике все выглядит иначе.

На практике все выглядит иначе.

Трудовой кодекс, к которому и обращается работодатель, утверждает, что первый отпуск сотрудник может получить после того, как отработал на предприятии не менее шести месяцев. При этом может быть оформлен ежегодный отпуск на четырнадцать календарных дней, то есть, ровно половина от положенного.

Все остальные года сотрудник может брать положенные дни отдыха в любом месяце, согласовав это с рабочим графиком и графиком отпусков. Казалось бы, что работник, который пришел в ноябре и отработал несколько лет, должен брать отпуск после отработанного года, то есть не раньше ноября следующего года. Однако на практике он может взять его в любое время, например, летом. Если отпуск оформлен в июне, то сотрудник «недоработал» еще несколько месяцев: июль, август, сентябрь и октябрь. То есть за эти месяца ему еще и не полагался отпуск, именно такую ситуацию называют «отпуск авансом».

Расчет дней отпуска. Работа кадров

В большинстве компаний сотрудник может оформить отпуск по личной просьбе.

Как производится расчет дней? Если за календарный год работник имеет право на двадцать восемь дней отпуска, то это значит, что каждый месяц ему полагается 2,33 дня. Так, если работник, который устроился в ноябре, хочет взять отпуск в июне, он может оформить его на 16 или 17 дней. В таком случае, если сотрудник решится на увольнение, он ничего не будет должен предприятию. Соответственно, и удержание за неотработанные дни отпуска производиться не будет. При этом для расчета берется, как полный месяц, так и тот, который был отработан сотрудником больше чем на половину.

На сколько дней можно оформить отпуск?

Что касается прав работника, то стоит напомнить о статье 122 Трудового кодекса. Здесь говорится, что гражданин имеет право оформить свой отпуск на любое время, уведомив работодателя за две недели. Также это заранее прописывается в графике отпусков на следующий год. Так что работник имеет право на получение полного отпуска в любое удобное время.

Что касается деления положенных дней, то и тут подсказку дает Трудовой кодекс. В нем говорится, что можно брать отпуск по частям. Однако стоит отметить, что одна часть должна быть не менее 14 календарных дней. А вот размер последующих не регламентирован. Однако не каждый работодатель готов оформлять отпуска по два или три дня. Поэтому сотруднику следует договариваться с работодателем или работниками отдела кадров.

В нем говорится, что можно брать отпуск по частям. Однако стоит отметить, что одна часть должна быть не менее 14 календарных дней. А вот размер последующих не регламентирован. Однако не каждый работодатель готов оформлять отпуска по два или три дня. Поэтому сотруднику следует договариваться с работодателем или работниками отдела кадров.

Примерная схема оформления отпусков

В большинстве организаций оформление отпуска – дело простое. Если сотрудник идет по графику, который был составлен в предыдущем году, то не требуется никаких личных заявлений. За две недели сотрудники отдела кадров составляют приказ, в котором расписывается руководитель предприятия или структурного подразделения, а также сам работник. Следует быть внимательными, так как именно в приказе прописаны даты отпуска, а также количество дней отдыха. Подписывая документ, работник дает свое согласие на эти даты и конкретное количество дней.

Если же отпуск необходимо перенести или взять дни за прошлое время, то следует написать заявление, которое рассматривает работодатель. После подписи руководящих лиц также оформляется приказ. На основании приказа составляется записка-расчет, которая и отправляется в бухгалтерию.

После подписи руководящих лиц также оформляется приказ. На основании приказа составляется записка-расчет, которая и отправляется в бухгалтерию.

Если сотрудник решил уволиться

Однако спорные моменты начинают возникать, если работник, оформивший отпуск за неотработанный период, решил уволиться. Сразу стоит отметить, что удержать его на предприятии работодатель не может. Отказываться отдавать трудовую книжку сотрудники отдела кадров также не должны, так как это будет незаконным.

Существует два способа мирного урегулирования. В первом случае работодатель просто удерживает сумму, которая была выписана за неотработанное время. Эта ситуация возможна, когда увольнение происходит в конце месяца, в котором были отработаны все дни. В этом случае хватит средств на погашение всей суммы. Второй вариант также заключается в погашении долга, но уже наличными в кассу предприятия.

Стоит отметить, что некоторые ошибочно считают, что работодатель не может удержать более двадцати процентов от начисленной оплаты. В данном случае ссылаются на статью 138 Трудового кодекса. Но следует понимать, что здесь речь идет именно о зарплате. Удержания же за неотработанный период регламентируется статьей 137. Поэтому работодатель может удержать всю сумму заработной платы после высчитывания налога.

В данном случае ссылаются на статью 138 Трудового кодекса. Но следует понимать, что здесь речь идет именно о зарплате. Удержания же за неотработанный период регламентируется статьей 137. Поэтому работодатель может удержать всю сумму заработной платы после высчитывания налога.

Стоит отметить, что расчет дней отпуска может быть округлен только в сторону работника. То есть работодатель не может производить удержание за три дня вместо 2,33. А за два целых дня – может. Это закреплено в Трудовом кодексе.

Может ли работодатель подать в суд?

Может возникнуть ситуация, когда расчет неотработанных дней отпуска произведен, а суммы заработка не хватает для погашения всего долга. Если работник отказывается погасить сумму наличными, то работодатель несет убытки.

В этом случае существует два мнения, отличающиеся друг от друга. В первом варианте ссылаются на закон № 169, в котором высказываются тезисы об очередных и дополнительных отпусках. Согласно этому правовому документу, работодатель не имеет право на взыскание с работника после его увольнения.

Но многие специалисты согласны с тем, что данный документ противоречит ряду статей Трудового кодекса. Поэтому право подать на сотрудника в суд есть у любого работодателя.

Исключения из правил. Когда удержать нельзя

В каких случаях удержание за неотработанные дни отпуска при увольнении производить нельзя? Трудовой кодекс выделяет следующие ситуации:

- Сокращение штата организации.

- Ликвидация предприятия.

- Отказ сотрудника от перевода на иную работу.

- Смерть сотрудника.

Все эти ситуации объединяет то, что работник не может их предсказать, то есть и перерасход дней отпуска произошел не по его вине или инициативе. В таком случае работодатель несет убытки. Сотрудник не может отвечать за ошибки работодателя, это закреплено законодательством.

Действия бухгалтерии. Расчет

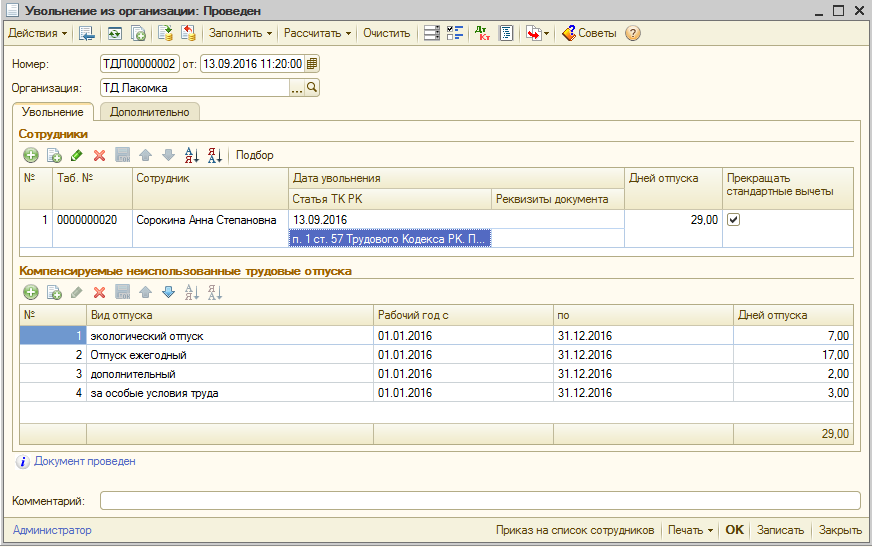

Расчет неотработанных дней отпуска при увольнении производят сотрудники отдела кадров. Однако на этом их работа не заканчивается. Они должны издать приказ об увольнении, а на его основании составить записку-расчет.

Однако дальше вступает в дело бухучет. Удержание за неотработанные дни отпуска при увольнении производят работники бухгалтерии.

После получения приказа об увольнении, в котором прописаны дни, которые сотрудник «отгулял» за неотработанное время, бухгалтерия приступает к расчетам. Для этого необходимо брать расчетный период, который использовался для расчета отпускных. То есть, если сотрудник отдыхал в июне, а увольняется в сентябре, для расчета берется двенадцать месяцев с июня по май, а не с сентября по август. Это справедливо, так как удерживается та же сумма, которая и была излишне выплачена.

Расчет отпускных производится по формуле, в которой участвуют следующие показатели:

- Среднее количество дней в размере 29,3.

- Количество дней, необходимых удержать.

- Количество отработанных дней в конкретном расчетном периоде.

- Сумма заработка, которая входит в расчет средней.

В случае если все месяцы были отработаны полностью, то полное количество отработанных дней вычисляется путем умножения 12 месяцев на 29,3. Соответственно, если сотрудник устроился раньше, чем 12 месяцев до увольнения, умножают на количество отработанных месяцев.

Соответственно, если сотрудник устроился раньше, чем 12 месяцев до увольнения, умножают на количество отработанных месяцев.

Удержание и налоги

Работник получил свои отпускные за весь период, даже за тот, который еще не был им отработан. Но и налог на доходы физических лиц также был снят со всей суммы. То есть, раз работодатель удерживает сумму выплаты, он должен и вернуть удержанный с сотрудника налог. Этот достаточно сложный момент объясняют специалисты Минфина. Стоит отметить, что код удержания за неотработанные дни отпуска в справке 2-НДФЛ отсутствует. Однако в программе 1С может возникнуть ситуация, когда в справке происходит отражение данной суммы по коду 2012 как компенсация за неиспользованный отпуск, но с минусом. Но так как в месяц, когда были произведены удержания с отпускных, ошибки со стороны работодателя не было, никаких дополнительный поправок вносить не нужно.

После расчета суммы, которую нужно удержать, работодатель должен уведомить работника, что он может вернуть часть налога, удержанного ранее. После письменного заявления со стороны сотрудника, можно уменьшить налог за последний отработанный период на данную сумму.

После письменного заявления со стороны сотрудника, можно уменьшить налог за последний отработанный период на данную сумму.

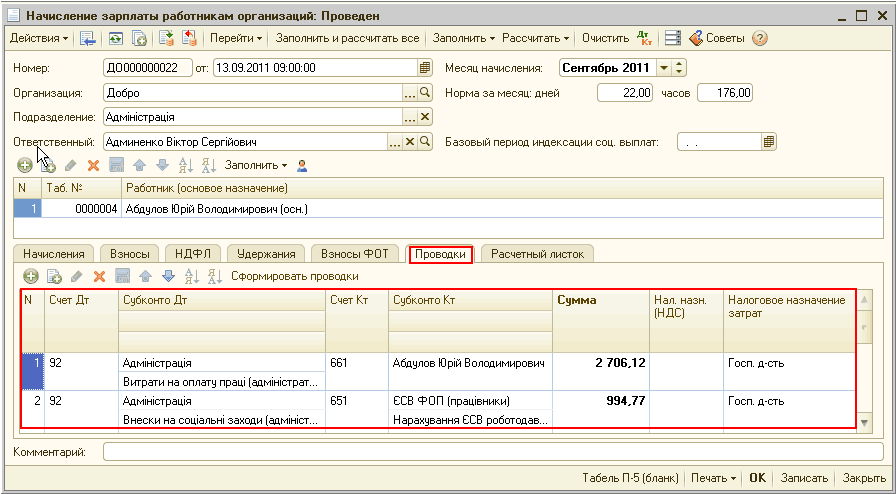

Основные проводки. Типовая ситуация

Каковы дальнейшие действия бухгалтера после расчета суммы удержания за неотработанные дни отпуска? Проводки. Именно их составление также может вызывать трудности, в особенности у начинающего специалиста.

Типовые проводки приведены с учетом того, что удержание производится с работника административного аппарата.

Для того чтобы отразить непосредственно начисление заработной платы сотруднику, используют счета 26 и 70, а именно:

- Дебет счета 20 и Кредит счета 70.

Отражения удержания налога с данной суммы осуществляется при помощи счета 68 и 70, а именно:

- Дебет счета 70 Кредит счета 68.

Бухгалтерская проводка удержания за неотработанные дни отпуска показывается в виде Сторно, то есть отражается с минусом или выделяется красным цветом. Выглядит она таким же образом, как и первая описанная проводка.

Обратным отражение второй проводки может стать в описании операции по сторнированию НДФЛ за удержания. То есть данная проводка также выделяется красным или же пишется с минусом.

Выплата итоговой суммы работнику за вычетом всех удержаний отражается с помощью двух счетов:

- 50 – в случае если деньги получены из кассы.

- 51 – в случае если деньги выплачены через банк.

- Счет 70.

Выглядит проводка следующим образом:

- Дебет счета 70 Кредит счета 50.

Таким образом, при увольнении сотрудника, который получил дни отпуска за неотработанное время, может возникать ряд вопросов. Например:

- Законно ли производить удержание.

- Как рассчитать дни, за которые были начислены излишние отпускные.

- Какой период следует брать к расчету при удержании отпуска.

- Какую часть заработной платы можно удержать у работника.

На все эти вопросы помогает найти ответ Трудовой кодекс РФ. Также к нему стоит обратиться и работнику, чтобы понять, не ущемили ли его права. Трудовой кодекс помогает разобраться в спорных вопросах и доказать свою точку зрения.

Удержание при увольнении за неотработанные дни отпуска

При поступлении на работу в обязательном порядке заключается трудовой договор, в котором прописываются все условия принятия на определенную должность сотрудника. Очень важно предварительно ознакомиться с условиями договора для того, чтобы в дальнейшем избежать ненужных проблем и претензий, как со стороны работодателя, так и сотрудника.

При увольнении, согласно трудовому кодексу РФ, организация, в которой трудится работник, может удержать материальные средства за неиспользованный отдых во время трудового стажа. Для того, чтобы правильно рассчитать размер удержания материальных средств за неотработанный отдых, необходимо:

Бесплатная консультация юриста по телефону:

- правильно рассчитать стаж труда;

- рассчитать время, которое было потрачено на данную компанию. В 2016 году в обязательном порядке необходимо было просчитывать среднюю заработную плату, однако в 2018 году данное требование не является обязательным.

Удержание за неотработанные дни отпуска при увольнении – бухгалтерские проводки при увольнении

Те работники, которые исправно трудились в течение полных 11 месяцев, имеют полное право на выплату и учет отпускных материальных средств при увольнении. Трудовой Кодекс РФ, а именно статья 121, содержит исчерпывающую информацию о том, какие периоды включаются в общий трудовой стаж. Согласно правилам рабочего договора, при увольнении работнику выплачивается полная компенсация за неотработанные дни, и даже часы отдыха.

Организация обязуется вести полный учет таких дней в личном деле каждого сотрудника. Взносы из заработной платы не учитываются. Удержание некоторых сумм при отказе от выполнения должностных обязанностей регулируется статьей 137 трудового кодекса РФ. При наличии определенных задолженностей перед работодателем, бухгалтерия организации пользуется определенной формулой – размер материальной компенсации равен дневной заработной плате и умножен на количество тех дней, которые не были отработаны. Данное число необходимо разделить на 12 календарных месяцев.

Скачать ТК РФ

НДФЛ удержание за неотработанные дни отпуска при увольнении

Учитывая все вышеуказанные нюансы, необходимо помнить о взыскании НДФЛ при увольнении, объектом которого является доход того или иного сотрудника. Работодатель при отказе работника регулирует взыскание из заработной платы сотрудника на основании задолженности перед ним. При этом, из суммы заработка отчисляется именно процент НДФЛ. В судебной практике при взыскании работодателем необходимой суммы часто появляется задолженность, которая должна быть погашена в определенный срок.

При этом, если заработная плата слишком мала для выплаты определенной доли НДФЛ, сотрудник обязан внести плату в кассу организации. Для этого размер материальных средств необходимо обозначать в виде дебета 52 и кредита под номером 70.

Приказ на удержание за неотработанные дни отпуска при увольнении

Определенной формы, которая используется при оформлении приказа на взыскание материальных средств за не потраченный отдых, не имеется. Каждый работодатель составляет произвольный документ, в котором в обязательном порядке указывается сумма взыскания, а также контактные данные работника, который принял решение об увольнении. Также в приказе при отказе от должностных обязательств работника должны быть четко изложены причины увольнения и взыскания определенной суммы. Согласно статье 139 Трудового Кодекса РФ материальная часть взысканий не должна превышать 20 процентов от суммы заработной платы.

Скачать приказ

Возврат отпускных при увольнении работника отгулявшего отпуск авансом 2018

При отказе от должности того или иного человека, который занимал определенную вакансию в компании, рассматриваются все нюансы, связанные с рабочей деятельностью работника. При этом, важно учитывать случаи возврата материальных средств человека, который принял решение об увольнении:

- Возврат денежных средств, вследствие расчетных ошибок, которые допустила бухгалтерия.

- Нанесение непоправимого ущерба материальной собственности предприятия.

Возврат средств, предназначенных за неиспользованный отдых сотрудника, производится в размере 12 процентов от последней заработной платы рабочего. При предъявлении претензий, как со стороны работника, так и работодателя, возможно разрешение ситуации в судебном порядке.

Бесплатная консультация юриста по телефону:

Загрузка…Удержание за неотработанные дни отпуска при увольнении: оформление и налоги

Обновлено: 2 января 2021, в 21:33

При увольнении сотрудника происходит не только расчет организации с увольняемым по заработной плате и компенсация за неиспользованный отпуск, но и удержание за неотработанные дни отпуска денежных средств.

Если сотрудник отработал в организации 6 месяцев, то по законодательству ему положено предоставить отпуск. При этом размер отпуска допускается за весь период (за 12 месяцев).

Если в будущем такой работник решает уволиться, не доработав 12 месяцев, то он должен вернуть плату за дополнительные дни отпускного периода.

Также часто бывает, что по графику отпусков работнику данный период предоставляется в начале года, то есть авансом. Если сотрудник увольняется, не доработав данный период, то бухгалтерия обязана вычесть из его зарплаты неотработанные дни.

При этом сумма удержания не должна превышать 20% от расчета при увольнении.

Бывает внутри организации сотруднику могли предоставлять дополнительный отпуск. Это еще один случай, когда будет проводиться удержание.

Навигация по тексту

Обязан ли работодатель удерживать средства

В законодательстве нет указания, что работодатель обязан удержать все средства за использованный отпуск. Это всего лишь право нанимателя, а не его обязанность.

Но в случае, если работодатель решает не производить удержание денежных средств, лучше не ограничиваться устной договоренностью, а подписать полноценный документ. Он позволит в будущем избежать разногласий между бывшим работодателем и сотрудником.

В оптимальном варианте в подписанном документе должна быть указана сумма и количество дней, которые «прощаются» бывшему сотруднику. Это можно сделать и в том случае, если сумма расчета недостаточная для погашения задолженности перед работодателем за неотработанные дни отпуска.

Но есть ситуации, когда работодатель по закону не имеет права проводить удержание:

1. Если увольнение происходит по сокращению штата и сотрудник попадает в это сокращение.

2. При полной ликвидации компании.

3. В случае, когда увольнение происходит по причине медицинских показаний. Если врачи рекомендовали перейти сотруднику на более легкий уровень работы, а он отказался или на предприятии нет возможности предложить ему подходящие условия — работник увольняется, а работодатель обязан выплатить полный расчет без всяких удержаний.

4. Если увольняемый сотрудник — директор или главный бухгалтер, а увольнение происходит по причине смены собственника организации.

5. Увольнение при призыве на службу в рядах армии.

6. Работник умер, а расчет производится с его родственниками.

7. Трудовой договор расторгнут по причине катастрофы, стихийного бедствия и прочих форс-мажорных обстоятельств.

Это ситуации, которые прописаны Трудовым кодексом, и наниматель не имеет права удерживать в этом случае средств за отпуск, отгулянный авансом.

Иначе трудящийся может обратиться в трудовую инспекцию или в суд для защиты своих прав.

Расчет суммы, которую следует удержать

Для расчета количественных данных по удержанию с конкретного сотрудника, бухгалтерии необходимо отталкиваться от размеров его средней зарплаты трудящегося, который увольняется. Эту сумму следует умножить на то количество дней, которое трудящийся обязан возвратить в связи с ранее предоставленным отпуском.

Заново рассчитывать отпускные у работников бухгалтерии нет необходимости. Достаточно поднять архивные документы по расчету самих отпускных.

По факту за каждый месяц работы начисляется по 2.33 дня отпуска. При этом, если в месяц у работника отработана больше 15 дней, то такой отпуск считается целым.

Затем количество дней, которые работник отгулял и не отработал, умножают на среднюю зарплату.

Оформление

По законодательству размер суммы удержания должен быть списан только после того, как с зарплаты сняты все предусмотренные законом налоги и сборы.

Документальное оформление — распоряжение, которое пишет руководитель. Для этого нет унифицированной формы. Обычно оно подчиняется простым правилам внутренней нормативной документации.

Обязательная информация в документе:

1. ФИО увольняющегося сотрудника.

2. Количество лишних дней отпуска.

3. Конкретная сумма удержания.

4. Откуда она будет удержана.

Также должна быть строчка, где увольняющийся сотрудник поставит подпись и согласится вернуть требуемые средства. Помимо росписи, там должно быть письменное согласие на данное удержание.

Налоги

Учеты по налогам в таком случае требуют особого подхода.

Все зависит от ситуации: произошло удержание за неиспользованные дни, или работодатель «прощает» эти суммы своему бывшему сотруднику.

Если все высчитанные суммы прощается трудящемуся, то у бухгалтерии нет необходимости делать перерасчет НДФЛ и всех страховых взносов.

Если работодатель отказался от удержания суммы, то бухгалтера должны убрать эти суммы из графы расходов, уменьшающие доходы.

Если сумма все же удержана, то ее нужно откорректировать в соответствие с НДФЛ, но делать это необходимо непосредственно в день увольнения работника, а не в день совершения расчета.

Расчет отчислений в соцфонды в момент возврата работником этих отчислений, уменьшается, и расчет проводится по уменьшенной базе.

При заполнении специализированного бланка НДФЛ нужно уменьшить сумму заработка на сумму удержанных средств, а сумму налога — на сумму НДФЛ начисленного при расчете.

Бухгалтерские проводки

Бухгалтерский учет предполагает заполнение всех документов, по которым будет указан доход и расход организации.

При удержании средств с работника за отгулянный и неотработанный отпуск в бухгалтерских документах должны быть следующие значения:

1. Сторнирование суммы, которую выплатили трудящемуся в качестве отпускных. Счет затрат счет, где происходит фиксация отпускных выплат именной этой категории работников.

Для дебета — 20, 23, 25, 26, 44. По кредиту — 70.

2. Сторнирование сумм отпускных, которые списывались с резервного счета.

По дебету — 96, а по Кредиту — 70.

3. Передача в кассу излишних отпускных. По Дебету — 50, по Кредиту — 70.

4. Сторнирование налогов и взносов. По Дебету — 70, 23, 25, 26, 44, а по Кредиту — 70.

Это все закреплено в письме Минфина еще от 2003 года.

Оформление возврата

Для оформления удержания за отгулянный авансом отпуск необходимо в первую очередь составить приказ. Он оформляется в день увольнения работника.

Приказ содержит следующую информацию:

1. Название организации, а также дата составления.

2. Название документа.

3. ФИО увольняемого сотрудника и его должность.

4. Основание для удержания (указание работника, который увольняется и уже использовал отпуск).

5. Количество дней задолженности.

6. Основания для удержания (ст. 137 и 138 ТК РФ).

7. Распорядительная часть, которая обращена к бухгалтеру.

8. Размер удержания.

9. Ответственное лицо за контролем над исполнением приказа.

10. Подпись ознакомленных с приказом лиц — главбуха, увольняемого и подпись директора.

На основании такого распоряжения бухгалтерия производит расчет и удержание денежных средств.

Работник отказывается возвращать деньги

Бывают случаи, когда 20% заработной платы не хватает, чтобы погасить задолженность перед предприятием за дни использованного отпуска. В таком случае работник может сам, в добровольном порядке внести остаток в кассу предприятия.

Но работник может и отказаться выплачивать средства, потраченные авансом за отпуск.

Эта проблема имеет два решения:

1. Подать в суд на бывшего сотрудника.

2. Простить работнику данную задолженность.

Согласно судебной практике работодатель должен понимать, что не всегда органы судебной власти оказываются на стороне нанимателя.

Часто происходят случаи, когда работнику разрешается не выплачивать деньги за использованный авансом отпуск. Поэтому в суд работодателю стоит обращаться, только имея, или грамотного юриста, или серьезные основания.

В тоже время есть утверждения специалистов, что при наличии доказательств неправомерных действий бывшего сотрудника с него будет возможность взыскать ущерб по ст. 248 и 391 Трудового Кодекса РФ.

При увольнении сотрудника каждый наниматель обязан произвести расчет с бывшим подчиненным. Выплачиваются зарплата, компенсации за отпуск, а в некоторых случаях и выходное пособие.

Если же работник уже отгулял отпуск и не отработал его, то необходимо удержать денежные средства за неотработанный период. Но это не обязательно, поскольку работодатель имеет право и простить эту сумму. Если удержание производится, оно не должно составлять больше 20% от суммы всего расчета.

Проверено и написано статей

ПредыдущаяТрудовое правоКак доказать черную зарплату

СледующаяПрава и обязанности сторонОтветственность за нарушение трудового законодательства: виды

Удержание за неотработанные дни отпуска при увольнении

Право на труд работающего человека закреплено на законодательном уровне. Оно появляется после того, как работник определенное время отработал в компании. Сотрудникам компании, за исключением новеньких, предоставляется период отдыха по графику, поэтому может возникнуть ситуация, когда необходимо будет выполнить удержание за неотработанные дни отпуска при увольнении

Содержание статьи

В каком случае появляются неотработанные дни отпуска?

Ежегодный оплачиваемый отпуск сотруднику полагается впервые после того, как он проработал шесть месяцев. При этом он может воспользоваться им полностью.

Выйдя из отпуска сотрудник может подать заявление на увольнение, в результате возникнет ситуация, когда работнику надо будет вернуть деньги за необработанное время отдыха.

Нормы права предусматривают обязанность каждого работодателя составлять и утверждать график отпусков его сотрудников, который нужно соблюдать всем. По этому плану работники могут идти в отпуск начале года, при этом очень часто в подобной ситуации получается, что они берут период отдыха авансом.

Кадровые специалисты определяют перед уходом в отпуск по какую дату эти люди используют свои отпуска, из правила каждый отработанный месяц работы, дает сотруднику отдохнуть 2,33 дня отдыха.

Внимание! Кроме этого законодательством или трудовым контрактом может быть предусмотрен еще и дополнительный отпуск. Если впоследствии работник будет увольняться, то надо будет выполнить удержание за неотработанный отпуск при увольнении.В каком случае можно удержать, в каком нет?

ТК РФ закрепляет право работодателя на удержание сумм, которые были выплачены сотруднику за отпуск авансом. Однако, из данного правила существует исключение.

Администрация не может производить удержания сумм сверх перечисленных отпускных в следующих ситуациях:

- При проведении на предприятии сокращения.

- Когда увольнения производятся в связи с ликвидацией предприятия.

- При расторжении трудового контракта, вызванного отказом сотрудника от перевода или отсутствием вакансии, медицинское заключение, требует легкого труда.

- Увольнения директора или главного бухгалтера по причине изменения владельца компании.

- Когда работник увольняется, так как его призвали в армию.

- Прекращения контракта в связи со смертью работника.

- В случае, когда сотрудник не может дальше осуществлять трудовые обязанности по медицинскому заключению.

- Расторжение действия трудового контракта по причине наступления чрезвычайных ситуаций (войны, катастрофы, аварий, эпидемий).

Удерживать за неотработанные дни или нет?

Даже если компания имеет право удерживать отпускные, руководство фирмы может принять решение, в соответствии с которым данные удержания могут не производиться.

Можно просто на словах сказать, что работнику не надо возвращать данные суммы. Но желательно такую ситуацию закрепить документально. Решение необходимо оформить путем подписания с работником соглашения о прощении долга по предоставленным авансом отпускным.

В этом случае в данном документе обязательно надо отразить сумму, которую работник не будет возвращать, а также количество дней неотработаного отпуска. Соглашение должно содержать реквизиты и подписи сторон.

Внимание! Работник может самостоятельно вернуть суммы отпускных, за дни предоставленные авансом. Тогда удержание за неотработанные дни отпуска при увольнении не придется производить.

В каком размере можно удержать за неотработанный отпуск?

ТК устанавливает, что компания обладает правом сделать удержание за неотработанные дни отпуска при увольнении из заработка работника сумму излишне выданных ему отпускных.

Важно! Работодатель обладает правом удержать весь долг целиком, но с каждой выплаты можно удержать не более 20% от полной выплаты.

Если работнику положена единственная выплата (например, расчет при увольнении), и разрешенного размера удержания не хватает для полного погашения долга, работник может добровольно по своему желанию внести оставшуюся часть в кассу, либо путем перечисления на расчетный счет.

Если согласия достигнуть не удалось, то взыскать сумму можно только путем судебного разбирательства. Но судебные решения по таким разбирательствам противоречивы — в схожих ситуациях судья принимал то одну, то другую сторону.

Как удержать отпускные за неотработанные дни

Шаг 1. Определить сумму, которую необходимо удержать

При определении суммы отпускных использовался расчет среднего дневного заработка сотрудника. Эту же информацию необходимо использовать и при определении излишне выданной суммы.

При этом пересчитывать средний дневной заработок на день увольнения не нужно. Чтобы узнать его, необходимо найти расчет отпускных — к примеру, получить из архива записку-расчет Т-60.

Еще один показатель, который нужно знать для расчета — это количество дней отпуска, предоставленные авансом.

Чтобы рассчитать сумму отпускных к возврату, нужно умножить количество лишних дней на средний дневной заработок.

Если количество излишне предоставленных дней больше, чем продолжительность последнего времени отдыха, то часть задолженность определяется из расчета среднего заработка последнего отпуска, а часть — который был перед ним.

Шаг 2. Оформление и удержание излишне выплаченной суммы отпускных

Сумма долга, по закону, удерживается после того, как с основной суммы заработка были удержаны все необходимые налоги и сборы.

Для того, чтобы произвести удержание, необходимо издать приказ. Для него не существует особой формы, поэтому такое распоряжение обычно составляется на фирменном бланке. В приказе обязательно указываются Ф.И.О. работника, количество излишне предоставленных дней отпуска, источник удержания и размер удержания.

Внимание! С документом нужно работника ознакомить под роспись. При этом желательно в нем предусмотреть графу не только для ознакомительной подписи, но и для поставления согласия с удержанием.

Налоговые нюансы

Если компания приняла решение простить работнику сверх выданные отпускные, которые ему были ранее выплачены при предоставлении отпуска авансом, то пересчитывать НДФЛ и страховые взносы с данных начислений ей не надо. Они все равно считаются выплатами в пользу работника, которые подлежат обложению налогом и отчислениями по страхованию.

Однако, здесь встает вопрос по налогообложению прибыли компании, так как прощенный долг фирме следует исключить из расходов, применяемых в целях налогообложения.

Важно! Корректировки страховых взносов и НДФЛ, производимые в связи с пересчетом отпускных при увольнении производятся только в момент увольнения, исправления в день их выдачи делать не надо.

Сумма сверх выданных отпускных уменьшает в месяце их удержания базу по страховым взносам, поэтому отчисления будут рассчитываться по уменьшенной зарплате.

Может возникнуть ситуация, когда сумма отпускных, удерживаемая в месяце увольнения будет меньше, то корректировать нужно будет период, когда был предоставлен отпуск.

При заполнении справок 2-НДФЛ, сумма дохода в месяц увольнения уменьшается на сумму сверх начисленных отпускных, а НДФЛ к уплате – на сумму НДФЛ при пересчете.

Внимание! У работодателя закрепляется обязанность уведомить работника о возникших суммах переплаты по НДФЛ в десятидневный срок, чтобы тот в свою очередь подал на его имя заявление о возврате НДФЛ. При этом администрация после поступления такого заявления может уменьшить сумму НДФЛ к уплате в бюджет на суммы заявленные работником в качестве возврата.

Удержание за неотработанные дни отпуска: проводки

Вопрос о том, как бухгалтеру оформлять удержание за неотработанные дни отпуска при увольнении, рассмотрел Минфин в своем письме в 2003 году. При этом в нем рассматривается ситуация, если работник вносит в кассу излишнюю сумму добровольно.

Минфин в этой ситуации рекомендует для корректировки сумм начислений и налогов использовать метод сторно:

Сторнированы суммы отпускных за неиспользованный период отпуска: Д 20,23,25,26,44 — К70.

Счет затрат применяется тот, на котором учитываются отпускные этой категории работников.

Сторнированы сумму отпускных, начисленные за счет резерва: Д96 — К70.

Такая проводка используется в том случае, если отпускные выплачиваются из резерва на оплату отпусков, а не сразу относятся на счета затрат.

Внесена в кассу излишняя сумма: Д50 — К 70

Основанием для составления корректировочных записей должна быть бухгалтерская справка.

Сторнированы сумма налогов и взносов на размер возврата: Д 70 — К68, Д 20,23,25,26,44 — К69

Излишне удержанный налог и начисленные взносы также необходимо корректировать при помощи метода сторно.

Удержание за неотработанные дни отпуска при увольнении в 2020 году

Не каждый работодатель производит все выплаты в соответствии с действующим законодательством. Каждый человек должен знать как корректно рассчитать сумму удержания во избежание проблем с оплатой.

Основная информация

При разрыве трудовых отношений, компания обязуется выполнить много различных действий, которые регулируются действующим законодательством. В том числе выдать работнику все выплаты, начисленные за период работы.

Отпускные — окончательный расчет с гражданином при увольнении. Сумма неиспользованного периода напрямую зависит от того, насколько скопилось неотгулянных отпускных дней. Также стоит отметить, что нужно учитывать то, что гражданин мог уже воспользоваться правом на отпуск в соответствии со статьей 127 Трудового кодекса России.

Помимо данной обязанности, компания вправе удерживать из дохода авансовые отпускные, если гражданин уже сходил в отпуск. Это регламентируется статьей 137 Трудового кодекса России.

Но стоит помнить, что реализовать данное право возможно далеко не во всех ситуациях. Удержать финансовые выплаты невозможно, если увольнение происходит по основаниям, прописанным в статье 137 Трудового кодекса.

То есть, если человек уходит по сокращению штата, то удержать такие выплаты не получится. Дополнительно можно отметить, что в действующем законодательстве предусматриваются и иные ситуации.

Избежать удержания выплат возможно, если подписать соответствующее соглашение о прощении долговых обязательств. Иными словами, компания больше не поднимает вопрос касаемо погашения начисленного долга.

Как правило, такая сделка производится по соглашению двух сторон. И она не сопровождается никакими последствиями. Если в ситуации одно лицо юридическое, а другое физическое, то процесс сопровождается дополнительной бумажной работой. Также стоит подкорректировать налоговые обязательства при наличии такого прощения.

При оформлении процедуры требуется предоставить соответствующие документы, где отобразятся сведения о погашении задолженности. То есть прощением может выступить соглашение о прощении долговых обязательств.

Составляется такой документ аналогичным образом, что и при деловом обороте. Как правило, изначально прописывается наименование организации и документа, а затем указывается дата, место составление. После прописывается основной текст. Действующее законодательство не имеет стандартной формы заполнения, поэтому стоит ориентироваться на свободное изложение мысли, но с указанием обязательных реквизитов.

В обязательном порядке соглашение сопровождается реквизитами и подписью каждой стороны.

Определения

Неотгуленный отпуск – это время, не взятое гражданином за отпуск. Работник вправе запросить за это компенсацию.

Удержание – это вычитание конкретной суммы, которая выплачена работнику за период отпуска.

Законодательство

Регламентируют данный вопрос следующие правовые акты:

- часть 3, ст. 122 Трудового кодекса России;

- статья 115 Трудового кодекса России;

- статья 138 Трудового кодекса России;

- пункт 1, статья 252, пункт 49, статья 270 Налогового кодекса России.

Обстоятельства, при которых возникает право удержания

Удержание может производиться только на основании законодательных актов. Именно поэтому, каждому работодателю, рекомендуется ознакомиться с основными понятиями, касаемо данного вопроса.

Через полгода после официального трудоустройства, работник вправе запросить отпуск. По соглашению сторон это может быть отпуск и ранее положенного срока, также возможно предоставление и на основании части 3, статьи 122 Трудового кодекса России. Работник фактически получает право на получение первого ежегодного отпуска.

В соответствии со статьей 115 данного правового акта, длительность предоставления отпуска может быть не менее 28 дней.

Работодатель выплачивает сумму в виде аванса за счет отпуска. Но если гражданин решил уволиться с текущего места работы в период 12 месяцев, то компания вправе удержать денежные средства за отпуск. Отпускные рассчитываются исходя из 28 дней, соответственно, если это не полный год, то и платеж вправе быть удержан.

Ограничивающие обстоятельства

Все перечисленные заранее денежные средства, компания вправе удержать из зарплаты сотрудника, который решил уволиться. Но имеются здесь исключения из правил. Все они прописаны в абзаце 4, части 2 статьи 137 действующего законодательного акта.

Не может производится удержание, если увольнение происходит по одной из следующих причин:

- при отказе от перевода на другую должность по медицинским основаниям или при отсутствии у работодателя предложить другую вакантную должность;

- при сокращении штатной позиции, ликвидации компании, смене собственника;

- при восстановлении работника в должности на основании судебного постановления;

- при призыве на военную службу;

- при наличии подтвержденной нетрудоспособности;

- при наличии форс-мажорных обстоятельств, которые не позволят продолжать деятельность;

- смерть индивидуального предпринимателя.

Если имеются основания, то компания не может удержать выплаты за отпуск. Если увольнение происходит по иной причине, то работодатель вправе произвести все необходимые выплаты и удержания. Последнее возможно только после завершения срока в течение месяца в соответствии с частью 3, статьей 137 кодекса.

Удержание не совершается, если не было выплачено за пребывание в отпуске. Мало того, при увольнении рассчитывается компенсация за неиспользованный отпуск.

В соответствии со статьей 28 правил об очередных отпусках, которые утверждены Наркомтрудом СССР от 30 апреля 1930 года № 169, компенсация вправе быть выплачена:

- за целый период отпуска, если работник отработал более полугода, но был уволен по сокращению, призыву в армию, при признании медицинской комиссией негодным для работы;

- выплата осуществляется пропорционально отработанному времени.

Правила удержания за неотработанные дни отпуска при увольнении

Удержание за неотработанные дни отпуска при увольнении производится по определенным правилам.

Не всегда сумма и отработанные отпускные аналогичны. И именно поэтому, у многих граждан, возникает соответствующий вопрос об уплате. В соответствии со статьей 138 Трудового кодекса России, сумма удержаний вправе быть ограничена. По факту, сумма составляет 20% от полученного дохода за текущий период. Некоторые ситуации позволяют превысить ограничение, но не более чем на половину дохода.

Стоит помнить, что помимо авансовых платежей, у работника вполне могут быть и иные обстоятельства по делу. Например, выполнение обязательств по исполнительному листу или по причиненному вреду. Все суммы не должны превышать указанного объема.

Бухгалтер обязан корректно рассчитать сумму для удержания по неотработанному времени. Если других удержаний не имеется и при этом аванс не более 1/5, то с платежом проблем никаких не возникает. По факту, удержание тут производится в полном объеме.

Если невозможно сделать возмещение потраченных средств в соответствии со статьей 138 Трудового кодекса России, то необходимо совершить следующие операции:

- попросить лично сотрудника погасить долговые обязательства;

- для решения данного вопроса обратиться в судебную инстанцию на основании статьи 382, 383 Трудового кодекса России;

- оформить документально прощение долговых обязательств.

Любой метод из представленных имеет свои особенности. То есть погашение на добровольной основе сопровождается пересчетом НДФЛ, а прощение долговых требований возможно только с пересчетом налоговой базы.

Как показывает практика, если обращение происходит через судебную инстанцию, то дело оборачивается не всегда в сторону работодателя.

Как правильно рассчитать размер

Удержание за неотработанные дни отпуска при увольнении и страховые взносы совершаются при полном расчете с сотрудником.

В обязательном порядке удерживается НДФЛ и прописываются бухгалтерские проводки.

УДНО=(ДФО − ДОС)×ЗСД, где:

УДНО — удержание за дни отпуска неиспользованного типа;

ДФО — по факту отгуленные дни;

ДОС — положенные дни отдыха;

ЗСД — средняя зарплата.

Налоговые особенности

Если заключается соглашение или проводятся удержания, то компания оплачивает налог. Если подписывается такое соглашение, то автоматически запускается корректировка налоговых исчислений. Работник ничего не теряет при расчете. То есть налог уже удерживается с выплаченных отпускных. Никаких последствий на НДФЛ не оказывается со стороны работника или сотрудника.

Со стороны компании дела обстоят несколько иначе. Так как составляется акт доброй воли в отношении конкретного сотрудника, стоит пересчитать налог на прибыль.

При этом исключается расход на сумму неотработанного отпуска. Это регламентируется пунктом 1, статьей 252, пунктом 49, статьей 270 Налогового кодекса России. Как правило, налоговые сотрудники такую расходную операцию считают необоснованным экономическим процессом.

Как избежать удержаний

Как было сказано ранее, помимо этих удержаний, у гражданина могут быть и иные платежи. Например, по исполнительному листу или возмещение ущерба. И фактическая оплата не должна превышать допустимого уровня.

Но можно минимизировать все выплаты, если заключить соглашение о прощении долга. Это часто используется на практике и позволяет минимизировать вычеты.

Прежде, чем уйти в отпуск, а затем уволиться, каждый человек должен знать об этих нюансах.

Транзакция S95 — Смерть | CSU

Общая информация | Инструкции по аудиту | Аудиторские сообщения

Постоянное разделение, используемое для разлучения сотрудника после его / ее смерти.

Матрица кодирования PIMS

Общая информация

Если сотрудник занимает более одной должности в одном и том же кампусе, в разных университетских городках или в агентствах государственной службы, для каждой должности должен быть подготовлен документ о прекращении службы. В ситуациях, когда сотрудник работал более чем в одном университетском городке или агентстве, университетский городок, впервые уведомленный о смерти, должен координировать разделение, уведомив другой университетский городок или агентство, чтобы гарантировать, что дата и время смерти указаны правильно.Транзакция S95 должна быть обработана для всех умерших сотрудников, за исключением должностей A54 (временное назначение — специальный платеж).

Датой вступления в силу (пункт 210) S95 всегда является фактическая дата смерти, и она не может быть продлена. Следующие условия влияют на окончательную выплату заработной платы:

Если сотрудник находился в отпуске по болезни, отпуске или на момент смерти или в рабочий день перед смертью, он получит оплату за день смерти.

Если день смерти приходится на праздничный день, производится оплата отпуска.

Если дата смерти наступила в то время, когда работник находился на рабочем месте, выплата производится за весь день.

Если смерть наступила во время работы сотрудника в результате несчастного случая на производстве, оплата производится за весь день.

Если работник заболел на работе и до смерти был помещен в отпуск по болезни, оплата производится за весь день.

Накопленный отпуск и сверхурочные всегда должны оплачиваться единовременно. Доли часов указываются в десятых долях.

Дополнительный отпуск может быть засчитан путем прогнозирования единовременной выплаты, как если бы работник оставался на заработной плате и взял отпуск. Праздники, приходящиеся на период, покрываемый единовременной выплатой, увеличивают количество оплачиваемых отпускных дней.

Заработная плата, выплачиваемая умершему сотруднику, не подлежит удержанию ни федеральным, ни государственным подоходным налогом.Транзакция E03 «Изменение пособия на удержание» должна обрабатываться с разделением, чтобы оплата была произведена правильно. (См. EAR Раздел III, Часть IV.)

Информацию о требованиях к прямому депонированию и уведомлению SCO см. В Письме о заработной плате SCO № 95-005.

Если смерть сотрудника наступает до окончания периода выплаты заработной платы и уже был выдан основной ордер, этот ордер должен быть возвращен в службу расчета заработной платы для корректировки, поскольку вычеты по кодам обрабатываются иначе, когда увольнение связано со смертью.Никогда не пытайтесь «покрыть» нерабочее время или перевести средства; вернуть ордер на корректировку.

Если сотрудник участвует в аннуитете налогового убежища, обратитесь к разделу I 318 Руководства по процедурам расчета заработной платы SCO и Техническому письму 91-07 относительно ордеров с TSA.

Указания по аудиту

При увольнении временного сотрудника факультета с трехлетним назначением в соответствии с Положением 12 Коллективного трудового договора удалите информацию в Пункте 704B, указав ‘* ’EOF.Для получения дополнительной информации см. Техническое письмо HR / EHDB 2004-01.

Если S95 вступает в силу в середине месяца для академика, 8/12, 10/12 или 11/12 сотрудника, то в строке 810 должна быть отражена вся оплата, причитающаяся за период оплаты.

Если сотрудник был участником программы FERP, позиция 962 должна быть удалена.

Если корректировка расчета на конец года была запрошена через PIP из-за изменения временной базы или стыковки, и сотрудник впоследствии скончался в том же периоде оплаты, S95 должен отражать сумму, уплаченную в Выплате при окончательном расчетах (позиция 810).Отправьте PPT в CSU Audits для обработки. Отправьте PPT в CSU Audits для обработки.

Если разделение было выполнено без оплаты за урегулирование, скорректированная транзакция с завершенной позицией 810 может быть введена в кампусе.

Обратитесь к Общим инструкциям (выше) для получения дополнительной информации о сотрудниках, смерть которых наступила до окончания периода выплаты заработной платы.

Если разделение должно быть аннулировано и / или введено повторно, см. Единовременная выплата (позиция 621) и Расчетная выплата (позиция 810).

Аудиторские сообщения

Нет

Последнее обновление: 8 апреля 2019 г.

Покупка и продажа оплачиваемого времени вне рамок плана закупок | МакГрат Норт

02.12.2018Независимо от того, хотят ли ваши сотрудники больше отпуска или больше денег, оплачиваемый отпуск (PTO) является привлекательным преимуществом, которое позволяет сотрудникам гибко получать то, что для них наиболее важно. Все больше компаний предлагают сотрудникам возможность покупать и продавать выходные дни в обмен на компенсацию.Эти планы закупок PTO, иногда называемые «программами купли-продажи PTO», могут быть разработаны различными способами, чтобы удовлетворить конкретные потребности каждого работодателя и работника. Эти планы могут быть реализованы как отдельные программы, но определенные налоговые льготы предоставляются, если они предлагаются через план кафетерия компании. В результате большинство планов покупки PTO предлагается через план кафетерия.

Когда план покупки PTO предлагается через план кафетерия, PTO можно покупать и продавать до вычета налогов.План кафетерия может разрешить служащим выбирать получение либо большего, либо меньшего количества оплачиваемых работ, чем работодатель в противном случае предоставляет работникам на неизбирательной основе. План кафетерия, также известный как «план раздела 125 Кодекса» или «гибкий план», — это план, созданный работодателем для облегчения уплаты до налогообложения определенных льгот. Планы кафетерия позволяют сотрудникам оплачивать льготы, такие как медицинское страхование и уход за иждивенцами, в долларах до налогообложения.

Планыдля кафетерия должны предлагать выбор между налогооблагаемой льготой, такой как наличные, и одной оговоренной льготой, такой как групповое медицинское страхование.PTO можно покупать и продавать без вычета налогов в столовой. Если работодатель предлагает план покупки PTO через план кафетерия, чтобы получить налоговые преимущества, план кафетерия не может предлагать только наличные деньги или PTO. Как упоминалось выше, также должны быть предложены соответствующие льготы. Таким образом, работодатель должен иметь план кафетерия, обеспечивающий льготы до уплаты налогов, такие как групповое медицинское обслуживание, гибкие счета расходов на здравоохранение или гибкие счета расходов на иждивенцев.

Работодатели могут гибко выбирать способ разработки плана. Создание подробных форм выборов и уведомлений, чтобы убедиться, что участвующие сотрудники понимают свои возможности и права в соответствии с планом закупок PTO, позволяют работодателям эффективно доводить план до сведения сотрудников. Следующие аспекты плана закупки PTO могут быть реализованы так, как работодатель считает нужным:

• Право на участие . Работодатели вправе устанавливать квалификационные требования для участия в плане закупок PTO.Кроме того, работодатели должны выбрать, какие типы PTO имеют право на покупку или продажу в рамках плана.