бухгалтерский учет курсы основы для начинающих

Любые системы должны иметь правила, по которым эта система способна правильно работать. Если рассматривать автомобиль как систему, то одно из правил, без исполнения которого он не будет правильно работать — это марка бензина, который использует его двигатель. Нарушение правила системы может вывести ее из строя или нарушить работу эту системы.

Система бухгалтерского учета, конечно, не исключение, она тоже имеет свое правило. Данное правило регулирует способ, используя который мы можем наполнять «систему» бухгалтерского учета информацией. Нарушение данного правила организации бухгалтерского учета ведет к нарушению целостности данных, которые содержатся в системе бухгалтерского учета, и соответственно возникает возможность искажений.

Система бухгалтерского учета заполняется информацией по строго определенному правилу учета.

Правило учета выглядит следующим образом:

Для того чтобы внести сумму (информацию) по любому счету учета в систему бухгалтерского учета, необходимо создать запись (проводку по счетам) по следующему правилу: в записи (проводке) необходимо одновременно указать Дебет.Счета учета, указать Кредит.Счета учета, указать Сумму.

Проводка — это запись, которая вносит «информацию» в систему бухгалтерского учета сразу по двум счетам учета, по дебету одного счета и кредиту другого счета, и одну и только одну сумму.

Что нельзя записать в систему бухгалтерского учета, следуя этому правилу:

— У нас нет возможности записать сумму на один счет учета, не указав другой счет учета.

— У нас нет возможности записать разные суммы (сумма1 и сумма2) на счета учета, использовав одну проводку.

Запись (проводка), созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации и денежных сумм без связи с другим счетом учета и не дает провести разные суммы в одной проводке по двум счетам учета. Это правило учета предохраняет систему бухгалтерского учета от попадания в нее не связанной информации и позволяет всегда быть уверенным в том, что баланс сойдется в любом случае.

Вот пример проводок (записей), записанных по нашему правилу.

Движения, сделанные первой проводкой, отразятся на счетах учета следующим образом:

В программе 1С проводку можно сделать несколькими способами:

а) просто ввести документом.Операция (указать Дебет

б) использовать документ, который при проведении сформирует проводки сам так, как их запрограммировал программист 1С для данного документа.

На следующем уроке курса мы узнаем как не растеряться и заполнить правило бухгалтерского учета.

Курс 5: Составлять проводки — это просто >>>

Как составлять проводки — три простых шага, двойная запись

30 марта 2014 Основы бухучетаВ каждом предприятии в процессе деятельности возникает множество хозяйственных операций, которые необходимо учитывать в бухгалтерии. Для их учета существуют бухгалтерские счета, о которых мы подробно поговорили в этой статье, а здесь разобрались, какие счета бывают, отметили особенности активных, пассивных и активно-пассивных счетов. Учет операции на бухгалтерских счетах происходит с помощью проводки. Что это такое — проводка?

Как составлять бухгалтерские проводки? В чем заключается принцип двойной записи в бухгалтерии? Разберемся с этими вопросами в статье ниже. Кроме того, приведем некоторые примеры правильного составления проводок.

Кроме того, приведем некоторые примеры правильного составления проводок.

Сущность двойной записи

В момент совершения какой-либо операции происходит изменение средств и источников предприятия, учет которых происходит на бухгалтерских счетах. Каждая операция затрагивает два счета, сумма операции одновременно отражается по дебету одного и по кредиту другого. В этом и состоит метод двойной записи.

Пример:

Объясним принцип двойной записи на простом примере. Возьмем любую операцию, например, поступление наличных денег от покупателя в кассу. При этом происходит одновременное увеличение наличности в кассе и уменьшение задолженности покупателя. Учет наличных денег ведется на сч. 50 «Касса», все расчеты с покупателями отражаются на сч. 62.

Согласно принципу двойной записи, мы должны данное событие отразить на двух счетах: 50 «Касса» и 62 «Расчеты с покупателями». Полученную сумму наличности нужно отразить по дебету одного и кредиту другого.

Наличные денежные средства – это актив предприятия, увеличение актива отражается по дебету счета, то есть полученную сумму нужно отразить по дебету сч. 50.

Задолженности покупателя – это также актив, уменьшение задолженности отражаем по кредиту сч. 62.

То есть хозяйственная операция – поступление наличных денег от покупателя в бухгалтерии отражается с помощью одновременной двойной записи по дебету 50 и кредиту 62. Запись выполняется на одну и ту же сумму в размере полученной наличности.

Понятие бухгалтерской проводки

Двойная запись в бухгалтерском учете – это и есть проводка, а точнее указание счетов, по дебету и кредиту которых выполнена запись на сумму операции.

Возьмем наш пример выше, мы произвели одновременную запись по дебету 50 и кредиту 62, запись вида Дебет 50 Кредит 62 будет являться проводкой. Для удобства ее сокращают до вида Д50 К62.

Два счета, которые участвуют в бухгалтерской проводке, называются корреспондирующие. А сама взаимосвязь между этими счета называется корреспонденция счетов бухгалтерского учета.

А сама взаимосвязь между этими счета называется корреспонденция счетов бухгалтерского учета.

Примеры:

Приведем еще примеры бухгалтерских проводок:

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К50 – выплачена заработная плата работнику.

Д71 К50 – выданы наличные деньги под отчет работнику.

Д20 К10 – отпущены материалы в производство.

Как сделать проводку — три простых шага

Ежедневно на предприятии совершается множество хозяйственных операций, для каждой оформляются соответствующие первичные документы. На основании этих документов уже будет совершаться проводка. Для того чтобы правильно учитывать суммы операции, нужно уметь правильно составлять проводки.

У начинающего бухгалтера составление бухгалтерских проводок зачастую вызывает массу сложностей и напрасно. Составлять проводки достаточно просто, ниже мы научимся это делать правильно.

Как правильно сделать проводку?

Необходимо выполнить три простых шагов:

| Шаг 1 | Определить, какие счета бухгалтерского учета участвуют в операции, для этого берется рабочий план счетов и выбирается из него подходящие счета |

⇓

| Шаг 2 | Определить в какой счет сумму операции нужно внести в дебет, а в какой в кредит |

⇓

| Шаг 3 | Выполнить одновременную двойную запись на этих счетах |

Разберем эти шаги на примере.

Пример составления бухгалтерских проводок

Итак, на предприятии произошло какое-то событие, допустим, поступил товар от покупателя. Как совершить проводку?

Анализируем операцию – поступил товар от покупателя, значит, товара на складах стало больше, при этом за организацией стал числить долг перед поставщиком. Причем сумма долга равна стоимости поставленного товара.

- Шаг 1 — Нужно выбрать 2 счета, которые здесь участвуют:

— товар учитывается на сч. 41 «Товары»;

41 «Товары»;

— все взаимоотношения с поставщиками ведутся на сч. 60 «Расчеты с поставщиками».

Таким образом, сумму операции нужно отразить на двух счетах: 41 и 60. - Шаг 2 — Товар – это актив предприятия. Поступление товара – это увеличение актива. На активном сч. 41 увеличение актива отражаем по дебету.

Задолженность перед поставщиком – это кредиторская задолженность (пассив), появление задолженности означает увеличение пассива. На активно-пассивном сч.60 увеличение пассива отразим по кредиту. (Про активы и пассивы мы подробно писали здесь) - Шаг 3 — Выполняем проводку по принципу двойной записи – вносим сумму в дебет 41 и кредит 60 – получаем проводку вида Д41 К60.

41 «Товары»;

41 «Товары»;Теперь вы знаете, как правильно составлять бухгалтерские проводки. Немного ранее мы познакомились со счетами, научились различать активы и пассивы. Осталось разобраться с учетной политикой, и будем двигаться дальше.

Типовые проводки по бухгалтерскому учету

Типовые проводки по бухгалтерскому учету отражают хозяйственные операции в зависимости от вида деятельности компании. Метод двойной записи производится путем корреспонденции счетов, применяемых согласно Плану счетов № 94н от 31.10.2000 г. Рассмотрим основные бухгалтерские проводки (скачать развернутый список можно ниже).

Основные проводки в бухгалтерском учете

Ведение бухучета коммерческой организации осуществляется в соответствии с нормативными требованиями. Приказ № 402-ФЗ от 06.12.11 г. регламентирует обязанность юридических лиц организовать непрерывное документирование всех фактов хоз. деятельности в целях получения достоверной информации о положении дел в компаниях как внешними (инвесторы, кредиторы, фискальные контролирующие органы), так и внутренними (собственники, учредители, руководители) пользователями.

Типовые бухгалтерские проводки используют при формировании 2 рабочих счета, каждый из которых корреспондирует друг с другом, фиксируя одинаковую сумму. При этом счета различаются по своему номеру, виду, структуре, назначению. Проводки по учету различных объектов (имущественных и нет) задействуют дебет одного счета и кредит другого с указанием суммы, даты операции, номера первичного документа. Корреспонденция счетов является обязательной и зависит от вида отражаемой операции.

При этом счета различаются по своему номеру, виду, структуре, назначению. Проводки по учету различных объектов (имущественных и нет) задействуют дебет одного счета и кредит другого с указанием суммы, даты операции, номера первичного документа. Корреспонденция счетов является обязательной и зависит от вида отражаемой операции.

Типы бухгалтерских проводок:

- Отражающие изменения по имуществу (активам) предприятия – эта группа операций затрагивает активные и/или активно-пассивные счета с увеличением по дебету и уменьшением по кредиту.

- Отражающие изменения по источникам образования имущества (пассивам) предприятия – эта группа операций затрагивает пассивные и/или активно-пассивные счета с увеличением по кредиту и уменьшением по дебету. Пример: по соглашению с поставщиком оборудования текущая задолженность по сделке переквалифицирована в договор краткосрочного займа. Формируется проводка Д 60 К 66, что означает замену кредиторского долга перед контрагентом на краткосрочные обязательства. Итог пассива баланса не поменялся, произошло перераспределение источников.

- Отражающие изменения в сторону роста итога баланса – эта группа операций затрагивает по дебету активные и/или активно-пассивные счета, по кредиту пассивные и/или активно-пассивные счета, что приводит к изменению общей суммы балансовых активов/пассивов. Пример: возмещены расходы на обязательное страхование ФСС. Формируется проводка Д 51 К 69. Произошло увеличение актива баланса за счет прироста безналичных денежных средств, по кредиту закрыты долги Фонда соцстрахования.

- Отражающие изменения в сторону понижения итога баланса – эта группа операций затрагивает по дебету пассивные и/или активно-пассивные счета, по кредиту активные и/или активно-пассивные счета, что приводит к уменьшению общей суммы активов/пассивов предприятия. Пример: погашен заем с расчетного счета. Формируется проводка Д 66 К 51, общие активы/пассивы снизились.

Пример: погашен заем с расчетного счета. Формируется проводка Д 66 К 51, общие активы/пассивы снизились.

Пример: погашен заем с расчетного счета. Формируется проводка Д 66 К 51, общие активы/пассивы снизились.Обратите внимание! Основные бух проводки различаются также по сложности отражения хозоперации – с использованием 1 проводки (простые) или нескольких (сложные).

Справочник бухгалтерских проводок – нюансы формирования:

- Проводка 20 20 – означает отражение внутрипроизводственного оборота, применяется в основном в организациях со сложными производственными циклами, когда изготовленная продукция направляется обратно в производство. Традиционное закрытие сч. 20 производится в дебет сч. 90, субсчет себестоимость.

- Проводка 60 60 – выполняется при детализации погашения обязательств перед контрагентами. Для зачета применяются субсчета по авансам, векселям и пр.

- Проводка 62 62 – применяется при внутригрупповых расчетах, зачете авансов, отражения операций по аффилированным сделкам.

- Проводка 01 01 – выполняется при выбытии объектов основных средств по причине продажи, дарения, ликвидации предприятия, передаче в УК и др.

- Проводка Дт 51 Кт 51 – применяется для отражения факта перемещения средств между счетами в разрезе аналитики по субсчетам.

- Проводка 62 90 – на момент перехода собственности на реализованную продукцию отражается выручка.

- Проводка 20 10 – списываются материальные ценности в производство изделий.

- Проводка 91 99 – закрывается прибыль по прочей деятельности предприятия.

- Проводка Дебет 99 Кредит 84 – относится на результаты прошлых лет прибыль по отчетному году от работы организации.

- Проводка Дт 50 Кт 71 – означает возврат остатка неизрасходованных подотчетных сумм в кассу фирмы.

- Проводка Дебет 90 кредит 99 – означает получение прибыли от рабочей деятельности за отчетный месяц.

- Проводки 99 счета – предназначены для обобщения информации о результатах работы компании в части обычной и прочей деятельности, начислений сумм по ПБУ 18/02, отражения налоговых платежей, включая санкции, а также выполнения реформации баланса.

- Проводка Дебет 68 Кредит 99 – используется для отражения ПНА (постоянный налоговый актив) в соответствии с применением ПБУ 18/02.

- Проводки 90 счета – формируют информацию об объемах реализованных товаров/услуг, величине фактической себестоимости, начисленном к уплате в бюджет НДС, полученных за отчетный период финансовых результатах.

Бухгалтерские проводки — Решение бухгалтерских задач

Обозначение корреспонденции счетов, т. е. наименование дебетуемых и кредитуемых счетов с указанием суммы по данной операции, называется проводкой (бухгалтерской записью).

При изменениях в балансе, происходящих под влиянием хозяйственных операций, каждая операция вызывает равновеликие изменения в двух статьях баланса. Равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, органически связанных с балансом и открываемых на основе его статей, каждая хозяйственная операция также будет вызывать двойные и равновеликие изменения. Это позволяет отражать хозяйственные операции на счетах способом двойной записи.

Сущность этого способа состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, называется бухгалтерской статьей.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить данные о движении активов хозяйства и источников их образования.

Двойная запись имеет большое информационное значение, так как позволяет получить данные о движении активов хозяйства и источников их образования.

Двойная запись способствует также контролю за движением имущества и прав, источников их образования, показывает, откуда они поступили и на какие цели были направлены. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть выявлены и исправлены.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи в дебете одного и кредите другого счета, т. е. между счетами возникает взаимосвязь.

Взаимосвязь дебета одного с кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими.

Обозначение корреспонденции счетов, т. е. наименование дебетуемых и кредитуемых счетов с указанием суммы по данной операции, называется бухгалтерской записью (проводкой).

Бухгалтерские записи (проводки) по количеству затрагиваемых ими счетов подразделяют на простые и сложные.

Простыми принято называть такие бухгалтерские записи (проводки), в которых корреспондируют только два счета — один по дебету, а другой по кредиту.

Сложными называются бухгалтерские записи, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот.

При составлении сложных записей следует иметь в виду, что правильной является только такая проводка, в которой корреспонденция счетов выражена ясно. Поэтому нельзя составлять такие бухгалтерские записи, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов.

Бухгалтерские записи осуществляются только на основании документов, в которых зафиксировано содержание хозяйственных операций.

Бухгалтерские статьи часто называют бухгалтерскими проводками, бухгалтерскими записями и реже — счетными формулами.

Составить бухгалтерскую проводку означает указать, на какую сторону каких счетов нужно записать сумму операции.

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (счет «Касса» — 50, счет «Расчетные счета» — 51).

Чтобы научиться составлять бухгалтерские проводки необходимо усвоить, что такое бухгалтерский счет, кредит и дебет, а также ознакомиться с Положениями бухгалтерского учета, выучить План счетов бухгалтерского учета.

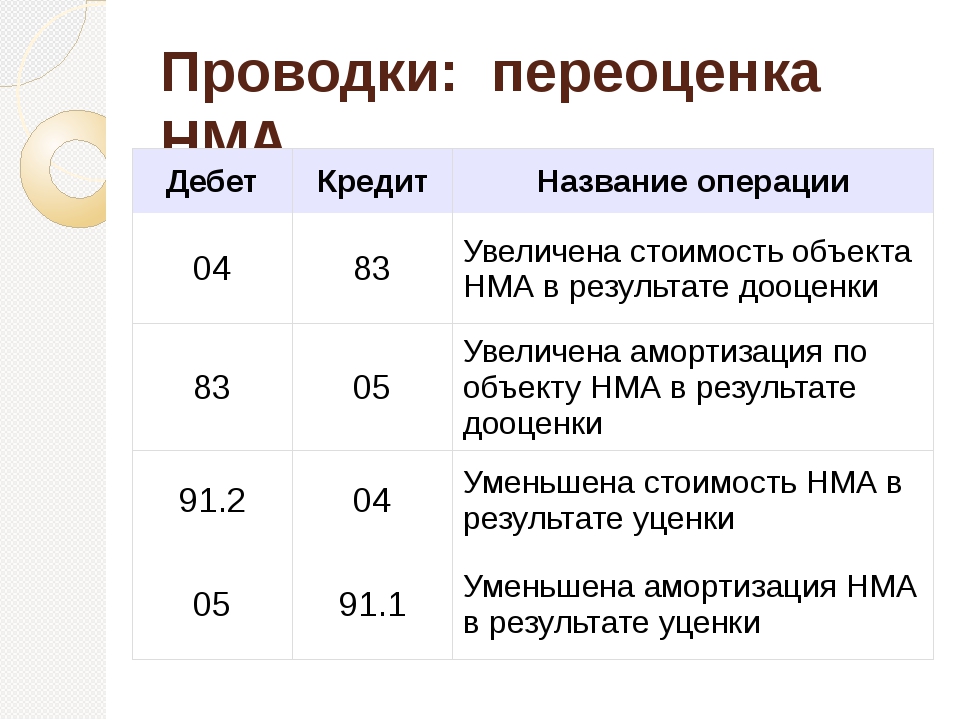

Учет нематериальных активов: простыми словами о сложном

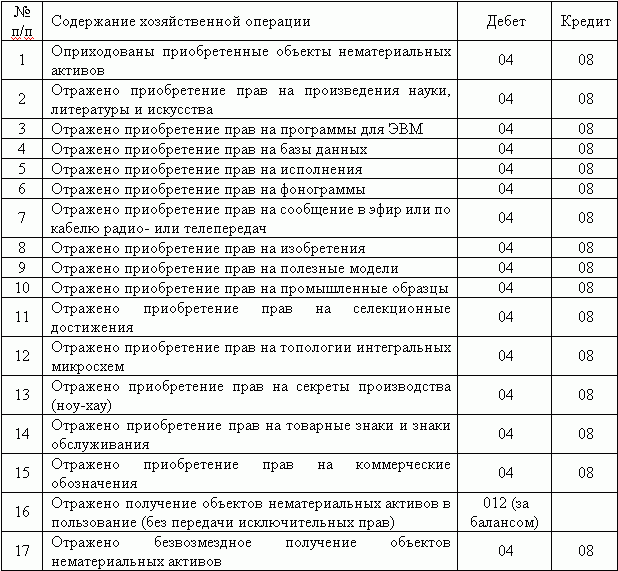

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию. НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре. Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход.

В налоговом учете действуют иные правила. Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать, что проведение переоценки НМА — это право, а не обязанность. Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

| № п/п | Содержание операций и/или событий | Документы | Дебет | Кредит |

| Поступление материалов и товаров | ||||

| 1 | Произведена авансовая выплата поставщику | Платежное поручение | 1710 | 1030 |

| 2 | Поступление материалов, товаров от поставщика | Накладная, счет-фактура | 1310, 1330 | 3310 |

| 3 | Принят НДС в зачет | — //—- | 1420 | 3310 |

| 4 | Произведен зачет аванса | — //—- | 3310 | 1710 |

| 5 | Произведена оплата поставщику | Платежное поручение | 3310 | 1030 |

| 6 | Приобретены материалы, товары у физического лица | накладная | 1310, 1330 | 3380 |

| 7 | Произведена оплата физическому лицу | Расходный кассовый ордер | 3380 | 1010 |

| 8 | Материалы, товары приобретены по бартеру | Накладная, счет-фактура | 1310,1330,1350 | 3310-3330, 4110-4130 |

| 9 | принят к зачету НДС | — //—- | 1420 | 3310-3330, 4110-4130 |

| 10 | зачтены взаимные обязательства | Акт сверки | 3310-3330, 4110-4130 | 1210-1230, 2110-2130 |

| 11 | Материалы, товары и сырье получены безвозмездно | Накладная, счет-фактура | 1310, 1330, 1350 | 6220, 6230 |

| 12 | Материалы, товары отражены в качестве взноса в уставный капитал по согласованной стоимости | — //—- | 1310, 1330, 1350 | 5020 |

| 13 | Учтена подлежащие оплате таможенная пошлина | ГТД | 1310, 1330, 1350 | 3190 |

| 14 | Учтены подлежащие оплате сборы за таможенное оформление | ГТД | 1310, 1330, 1350 | 3380,3560 |

| 15 | Оприходование материалов, изготовленных вспомогательным производством | накладная | 1310 | 8310 |

| 16 | Оприходование материалов, полученных от ликвидации (демонтажа) основных средств по ценам возможного использования или реализации | Акт ликвидации основного средства, накладная | 1310, 1350 | 6210 |

| 17 | Оприходование возвратных отходов производства | Акт, приходный ордер | 1350 | 8110, 8210, 8310 |

| Выбытие материалов и товаров | ||||

| 1 | Списание материалов на нужды основного и вспомогательного производств, накладные расходы | Накладная, акт | 8110, 8310, 8410 | 1310, 1350 |

| 2 | Списание материалов и товаров на операции, связанные с реализацией готовой продукции (товаров, работ, услуг) | Накладная, акт | 7110 | 1310, 1330, 1350 |

| 3 | Списание материалов на общие и административные расходы | Накладная, акт | 7210 | 1310 |

| 4 | Списание материалов, относимых на стоимость незавершенного строительства | Ф. М-19, М-29, М-19, М-29,акт | 2930 | 1310 |

| 5 | Списание материалов и товаров на гарантийный ремонт за счет резерва по гарантийным обязательствам | Акт, накладная | 3410 | 1310, 1330 |

| 6 | Списание сверхнормативных потерь, порчи и недостачи сырья и материалов | Акт, накладная | 7210 | 1310, 1350 |

| 7 | Списание материалов в связи с реализацией | Накладная, счет-фактура | 7410 | 1310, 1330 |

| 8 | Безвозмездная передача и реализация материалов и товаров юридическим лицам | Накладная, счет-фактура | 7411 | 1310, 1330 |

| на сумму НДС к отпускной стоимости | — //—- | 7412(1360) | 3130 | |

| 9 | Списание мат-в в пределах норм естественной убыли, при отсутствии виновников, отказе суда в иске | Акт | 7210 | 1310, 1330 |

| 10 | Безвозмездная передача материалов и товаров юридическим лицам | Накладная, счет-фактура | 7411 (1360) | 1310, 1330 |

| на сумму НДС | — //—- | 7412(1360) | 3130 | |

| 11 | Возврат поставщику бракованных материалов и товаров до оплаты счета поставщика | Акт, накладная | 1270, 2170 | 1310, 1330 |

| 12 | То же после оплаты счета поставщика | Акт, накладная | 3310, 3380, 3560, 4110, 4160, 4450 | 1310, 1330 |

| Оптовая продажа товаров | ||||

| 1 | Покупателям предъявлены расчетные документы на отгружен-ные товары (по договорной стоимости, без НДС) | Накладная, счет-фактура | 1210, 2110 | 6010 |

| 2 | На сумму НДС | — //—- | 1210, 2110 | 3130 |

| 3 | Списана покупная стоимость реализованных товаров | — //—- | 7010 | 1330 |

| 4 | Получена выручка от покупателей | ПКО, выписка банка | 1010, 1030 | 1210,2110 |

| Розничная продажа товаров | ||||

| 1 | Переданы со склада в розницу товары по покупной цене | накладная | 1330 субсчет «Товары по продажным ценам» | 1330 субсчет «Товары по покупным ценам» |

| 2 | произведена торговая наценка на товары в розницу | 1330 субсчет «Товары по продажным ценам» | 1330 субсчет «Торговая наценка» | |

| 3 | начислен НДС к отпускной стоимости | 1330 субсчет «Товары по продажным ценам» | 1330 субсчет «НДС по цене товаров» | |

| 4 | по товарным отчетам продавцов списывается продажная стоимость реализованных товаров | 7010 | 1330 субсчет «Товары по продажной стоимости» | |

| 5 | по кассовым отчетам оприходуется выручка от реализации товаров | 1010 | 6010 | |

| 6 | из выручки выделяется НДС | 6010 | 3130 | |

| 7 | учтен НДС в цене реализованных товаров | 1330 субсчет «НДС в цене товара» | 7010 | |

| 8 | списана реализованная торговая наценка | 1330 «Торговая наценка» | 7010 | |

| Скидки | ||||

| 1 | Учет у продавца | |||

| отражен доход в день реализации на сумму без скидки | 1210 | 6010 | ||

| начислен НДС по выставленному счету-фактуре | 1210 | 3130 | ||

| отражена представленная скидка (при условии, что покупатель воспользовался ей) | 6030 | 1210 | ||

| уменьшен НДС на сумму скидки | 3130 | 1210 | ||

| в конце отчетного периода: | ||||

| — сумма дохода | 6010 | 5610 | ||

| — сумма скидок | 5610 | 6030 | ||

| 2 | Учет у покупателя | |||

| приобретен товар на сумму, указанную в счете-фактуре и накладной | 1330 | 3310, 4110 | ||

| принят к зачету НДС по полученному счету-фактуре | 1420 | 3310, 4110 | ||

| при условии использования скидки, оговоренной в договоре: | ||||

| — на сумму со скидкой | 3310, 4110 | 1030 | ||

| — сторно на сумму скидки | 1330 | 3310, 4110 | ||

| — сторно на сумму НДС, принятой к зачету по первоначально выставленному счету-фактуре | 1420 | 3310, 4110 | ||

| Отпущен товар в счет заработной платы | ||||

| 1 | На стоимость отпущенных товаров | Накладная, счет-фактура | 1270, 2170 | 6010 |

| 2 | начислен НДС | — //—- | 1270, 2170 | 3130 |

| 3 | Из заработной платы удерживается стоимость выданного товара | — //—- | 3350 | 1270, 2170 |

| 4 | Списывается себестоимость товара | 7010 | 1330 | |

| Операции по бартеру | ||||

| 1 | Покупателям предъявлены расчетные документы на отпущенные товары (по договорной стоимости, без НДС) | Накладная, счет-фактура | 1210, 2110 | 6010 |

| 2 | учтен НДС | — //—- | 1210, 2110 | 3130 |

| 3 | Оприходованы полученные по бартеру товарно-материальные ценности, без НДС | Накладная, счет-фактура | 1310, 1330 | 3310, 4110 |

| 4 | учтен НДС | — //—- | 1420 | 3310, 4110 |

| 5 | Произведен взаимозачет по бартеру | Акт сверки | 3310, 4110 | 1210, 2110 |

| Инвентаризация материалов и товаров | ||||

| 1 | При инвентаризации выявлены неучтенные сырье, материалы, товары | Акт инвентаризации | 1310,1330, 1350 | 6160, 6290 |

| 2 | При инвентаризации выявлена недостача сырья, материалов и товаров: | — //—- Сличительная ведомость | ||

| списана стоимость, предъявленная к взысканию с виновных лиц | — //—- | 1250 | 1310, 1330, 1350 | |

| списана сумма, не покрытая суммой, удержанной с виновных лиц | — //—- | 7480 | 1310, 1330, 1350 | |

| недостача погашена наличными в кассу либо удержаны из заработной платы виновника | ПКО, расчетно- Платежная ведомость | 1010, 3350 | 1250 | |

| Переоценка запасов | ||||

| 1 | произведена дооценка до уровня рыночных цен | Акт | 1310, 1330, 1350 | 5570 |

| 2 | произведена уценка до уровня рыночных цен (стоимости реализации) в пределах ранее произведенной дооценки | — //—- | 5570 | 1310, 1330, 1350 |

| 3 | произведена уценка до уровня рыночных цен (стоимости реализации) сверх ранее произведенной переоценки | — //—- | 7210 | 1310, 1330, 1350 |

| 4 | отражена величина переоценки при уменьшении первоначальной стоимости | — //—- | 5570 | 1310, 1330, 1350 |

| 5 | списана переоценка: частично в процессе использования и вся в момент выбытия | — //—-

| 5570 5610 | 5610 5570 |

отличных примеров бухгалтерских операций! (Дебет и кредит)

В этом руководстве представлены примеры бухгалтерских операций и записей журнала, наиболее распространенных для малого бизнеса. Это также объясняет , почему мы дебетуем и кредитуем счета, которые мы ведем .

Это также объясняет , почему мы дебетуем и кредитуем счета, которые мы ведем .

Основы бухгалтерского учета, которые следует запомнить

Прежде чем рассматривать наши образцы транзакций, давайте сделаем обзор. При записи транзакции или записи журнала в бухгалтерском программном обеспечении, таком как QuickBooks или Sage Accounting (Peachtree), одна учетная запись дебетуется, а другая — кредитуется.В некоторых случаях два счета могут получать дебет или кредит. Но общая сумма дебета должна равняться общей сумме кредита .

В некоторых случаях, например, при выписке чека в QuickBooks, программа знает, как кредитовать (вычитать из) наличные, поэтому вам нужно только знать, какой счет, часто это расходный счет, должен получать дебет. Но нужно знать, какие счета дебетовать и кредитовать при публикации записей журнала. Итак, давайте посмотрим на несколько супер-образцов транзакций!

Пример 1: Владелец инвестирует капитал в компанию

Владелец инвестирует 5000 долларов.Анализ: Поскольку деньги зачисляются на текущий счет, наличные списываются (баланс увеличивается на 5000 долларов). На какой счет поступает кредит? Акционерный счет под названием «Собственный капитал» или «Вклад в капитал». Поскольку счета Equity являются «отрицательными», кредитование этого счета Equity увеличивает его баланс на 5000 долларов США.

Дебетовая касса (увеличить остаток)

Собственный капитал (увеличивает остаток)

Пример 2: Компания берет ссуду

Компания занимает в банке 8000 долларов.Анализ: поскольку деньги будут зачислены на текущий счет, Денежные средства дебетуются (баланс увеличился на 8000 долларов США). Счет для получения кредита — это счет пассивов, который называется «Ссуды к оплате» (вы можете создать отдельный счет или субсчет для каждого заем). Счета пассивов являются кредитными, поэтому зачисление на счет пассивов увеличивает отрицательный баланс на 8000 долларов США (перемещается влево на числовой строке).

Счета пассивов являются кредитными, поэтому зачисление на счет пассивов увеличивает отрицательный баланс на 8000 долларов США (перемещается влево на числовой строке).

Дебетовая касса (увеличивает остаток)

Кредитная задолженность по кредитам (увеличивает остаток)

Пример 3: Ежемесячная комиссия за выписку из банка

Ваш банк взимает ежемесячную комиссию за выписку в размере 14 долларов США.Анализ: Эта транзакция вводится через запись журнала каждый месяц, когда текущий счет сбалансирован. Поскольку деньги были сняты с текущего счета, зачисляются наличные (баланс уменьшился на 14 долларов). Счет расходов, называемый «Платежи за банковские услуги», получает дебет.

Дебетовая комиссия банка (увеличивает баланс)

Credit Cash (уменьшает остаток)

Учебник KeynoteSupport.com

Пример 4: Выплата ссуды

Вы платите 540 долларов чеком по ссуде на 8000 долларов, полученной в Примере 2.Из этой суммы 500 долларов относятся к основной сумме долга, а 40 долларов — к процентам по ссуде.

Анализ: Поскольку выписывается чек, QuickBooks автоматически зачисляет наличные. В этом случае дебет делится между двумя счетами . Чтобы отразить 500 долларов, которые были применены к остатку ссуды, дебетуйте ссудный счет. (Так как это пассивный счет, дебет уменьшит его баланс, чего вы и хотите.) Выплаченные проценты в размере 40 долларов являются расходами, поэтому дебетуйте счет расходов, называемый процентами по займу.Помните, что даже если дебет разделен между двумя счетами, общий дебет всегда должен равняться общему кредиту .

Дебетовая ссудная задолженность 500 долл. США (уменьшает остаток)

Дебетовые процентные расходы 40 долларов (увеличивает остаток)

Кредит наличными $ 540 (уменьшает остаток)

Пример 5: Компания выписывает чек на оплату актива

Компания выписывает чек на оборудование на 8 500 долларов. Анализ: Поскольку был выписан чек, QuickBooks автоматически зачисляет наличные. Товар слишком дорог, чтобы считаться расходом, поэтому его необходимо ввести в систему бухгалтерского учета как актив . Итак, мы будем дебетовать счет актива под названием «Оборудование» или что-то подобное.

Анализ: Поскольку был выписан чек, QuickBooks автоматически зачисляет наличные. Товар слишком дорог, чтобы считаться расходом, поэтому его необходимо ввести в систему бухгалтерского учета как актив . Итак, мы будем дебетовать счет актива под названием «Оборудование» или что-то подобное.

Кроме того, активы должны амортизироваться с течением времени, и записи в журнале должны вводиться каждый год в течение запрещенного количества лет. Амортизация — это сложный процесс, поэтому при покупке активов компании обязательно обратитесь к своему бухгалтеру.

Debit Equipment (увеличивает баланс)

Credit Cash (уменьшает остаток)

[Помните: дебет добавляет положительное число, а кредит добавляет отрицательное число. Но мы НИКОГДА не ставим знак минус на число, которое вводим в бухгалтерское программное обеспечение.]

Пример 6: Компания выписывает чек для оплаты расходов

Компания выписывает чек на оплату канцелярских товаров на 318 долларов. Анализ: Поскольку был выписан чек, QuickBooks автоматически зачисляет наличные.Мы дебетуем расходный счет под названием «Офис».

Дебетовая касса (увеличивает остаток)

Credit Cash (уменьшает остаток)

Пример 7: Компания использует кредитную карту для оплаты расходов

Компания покупает канцелярские товары на сумму 318 долларов США и производит оплату с помощью кредитной карты компании. Вернувшись в офис, счет вводится в бухгалтерскую программу. Анализ: когда вы вводите счет, QuickBooks автоматически кредитует счет пассивов под названием «Счета к оплате».А так как вы приобрели канцелярские товары, дебетовый счет должен получить счет под названием Office (или аналогичный).

Дебетовая касса (увеличить остаток)

Кредиторская задолженность (увеличивает остаток)

Пример 8: Компания оплачивает счет по кредитной карте

Вы оплачиваете счет за канцелярские принадлежности на сумму 318 долларов, приобретенные в примере 7. Анализ: Когда счет был введен, счет расходов под названием «Офис» (или аналогичный) был дебетован, а кредиторская задолженность была кредита.Теперь, когда мы выписываем чек для оплаты счета, QuickBooks автоматически зачисляет наличные. И бухгалтерское программное обеспечение будет списывать счеты с кредиторской задолженности, фактически аннулируя ранее полученный кредит.

Анализ: Когда счет был введен, счет расходов под названием «Офис» (или аналогичный) был дебетован, а кредиторская задолженность была кредита.Теперь, когда мы выписываем чек для оплаты счета, QuickBooks автоматически зачисляет наличные. И бухгалтерское программное обеспечение будет списывать счеты с кредиторской задолженности, фактически аннулируя ранее полученный кредит.

Дебетовая кредиторская задолженность (уменьшает остаток)

Кредит наличными (уменьшить остаток)

Пример 9: Компания платит наличными по стоимости хорошо проданной (COGS)

Компания платит 450 долларов США за Продукт A — часть COGS. Анализ: Когда вы выписываете чек, QuickBooks автоматически зачисляет наличные.В окне проверки выберите учетную запись COGS на вкладке «Расходы» или выберите элемент на вкладке «Элементы», связанный с учетной записью COGS. В любом случае счет COGS получает дебет.

Дебет COGS (увеличить остаток)

Кредит наличными (уменьшить остаток)

Пример 10: Компания получает оплату за продажу наличными

Компания продает Продукт А за 650 долларов наличными. Анализ: Когда вы вводите продажу за наличные, QuickBooks автоматически дебетует наличные.Вам нужно будет выбрать Предмет для продажи… это может быть «Доход от продукта A» и связанный с учетной записью Продажи.

Дебетовая касса (увеличивает остаток)

Продажа в кредит (увеличивает баланс)

Учебник KeynoteSupport.com

Пример 11: Компания продает кредитную карту

Компания продает Продукт А за 650 долларов в кредит. Анализ: при создании счета-фактуры необходимо указать Позиция для каждого отдельного платежа в счете-фактуре.QuickBooks автоматически зачислит счет (-а) дохода, связанный с этими Предметами. QuickBooks автоматически дебетует сумму счета на счет дебиторской задолженности.

Дебетовые счета Дебиторская задолженность (увеличивает остаток)

Продажа в кредит (увеличивает остаток)

Пример 12: Компания получает платеж по счету

Компания получает платеж по счету на 650 долларов, указанному выше. Анализ: Когда вы создали счет, QuickBooks дебетовал счет дебиторской задолженности.Когда вы проводите платеж по счету, QuickBooks будет кредитовать A / R — фактически отменяя предыдущее дебетование. Программное обеспечение для бухгалтерского учета также будет списывать наличные, увеличивая баланс.

Анализ: Когда вы создали счет, QuickBooks дебетовал счет дебиторской задолженности.Когда вы проводите платеж по счету, QuickBooks будет кредитовать A / R — фактически отменяя предыдущее дебетование. Программное обеспечение для бухгалтерского учета также будет списывать наличные, увеличивая баланс.

Дебетовая наличность (увеличивает остаток)

Кредит A / R (уменьшает остаток)

Пример 13: Владелец выводит деньги из компании — распределение

Владелец выписывает себе чек на 1000 долларов. Анализ: Поскольку был выписан чек, QuickBooks автоматически зачисляет наличные.Счет, который вы выбрали для дебетования, — это счет капитала, который называется Draw (Sole Proprietor) или Distribution (Corporation). Примечание. Это единственные внеплановые счета капитала, которые являются положительными и получают дебет.

Розыгрыш дебетового владельца (увеличивает баланс)

Кредит наличными (уменьшить остаток)

Мы надеемся, что этот учебник по супервыборкам учетных транзакций оказался полезным. Ваше здоровье!

Заявление об ограничении ответственности : Служба поддержки Keynote предоставляет посетителям общую информацию в удобочитаемом формате.Мы приложили все усилия, чтобы предоставить точную информацию на дату публикации этой статьи. Каждая клиентская среда и каждая транзакция уникальны, поэтому используйте информацию и примеры в этой статье только в качестве руководства. Нет никаких гарантий, что эти примеры транзакций будут иметь отношение к среде читателя. Кроме того, читатель не может сделать вывод из этой статьи, что служба поддержки Keynote предоставляет финансовые или бухгалтерские консультации. Проконсультируйтесь со специалистом по финансам или бухгалтерскому учету для получения помощи в соответствии с вашими уникальными требованиями.

↑ Вернуться к началу

Основная учетная операция с ПРИМЕРАМИ

Что такое учетная операция?

Бухгалтерская операция — это событие, которое оказывает влияние на финансовую отчетность предприятия. В этом руководстве мы узнаем, как основные транзакции проходят через уравнение бухгалтерского учета. Что нам нужно помнить, так это то, что, поскольку уравнение бухгалтерского учета всегда уравновешивает, каждому движению в уравнении должно противодействовать другое движение на ту же сумму.

В этом руководстве мы узнаем, как основные транзакции проходят через уравнение бухгалтерского учета. Что нам нужно помнить, так это то, что, поскольку уравнение бухгалтерского учета всегда уравновешивает, каждому движению в уравнении должно противодействовать другое движение на ту же сумму.

А вот как сейчас выглядят счета пекарни:

| АКТИВЫ | ОБЯЗАТЕЛЬСТВА | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Банк 20 000 долларов | Займ 9 000 долларов | 902 | Компьютер | Компьютер КАПИТАЛ ВЛАДЕЛЬЦА 15000 долларов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| iPhone 500 долларов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Баланс 24000 долларов | Баланс 24000 долларов , наша любимая печь Bakemaster серии X стоимостью 2000 долларов и iPhone, который мы забили на eBay за 500 долларов.Справа у нас есть единственное обязательство, которое представляет собой ссуду от Анны в банке на сумму 9000 долларов. Баланс состоит из собственного капитала в размере 15 000 долларов США. Обратите внимание, как дебетовая сторона и кредитная сторона находятся в балансе друг с другом , поскольку в сумме они составляют 24 000 долларов. Хорошее начало. Пришло время заняться делом. Ниже приведены некоторые повседневные операции из жизни вашей пекарни. Начнем продавать торты! Осуществление транзакции 1Вы покупаете смесь для торта для своего магазина за 3000 долларов США Покупка нашей знаменитой смеси для тортов похожа на покупку инвентаря.На данный момент мы собираемся классифицировать закупки запасов как расходы . Следовательно, наши расходы на увеличатся. Помните, это приведет к увеличению на дебетовой стороны. Итак, теперь, когда расходы (CAKE MIX) увеличились на дебетовой стороне, необходимо еще одно движение, чтобы сбалансировать уравнение. Другая сторона нашей транзакции должна быть:

В этом случае, поскольку мы тратим деньги на покупку смеси для торта, движение очевидно уменьшение нашего банковского счета на 3000 долларов. Таким образом, транзакция будет выглядеть так:

Обратите внимание, как наша дебетовая сторона увеличилась на 3000 долларов из-за увеличения расходов на Cake Mix.Затем наша дебетовая сторона уменьшилась на 3000 долларов, потому что наш банковский счет, актив, уменьшился, когда мы заплатили за смесь для торта. В результате обе записи нейтрализуют друг друга, и наше уравнение остается в равновесии. Идеальный! Пример транзакции 2Энн звонит кредитный специалист. Она просит выплатить проценты по кредиту в размере 1000 долларов. Хорошо, мы имеем дело с расходом, а именно с процентами. Мы знаем, что расходы относятся к дебету. Это означает, что мы зарегистрируем процентные расходы в размере 1000 долларов США. Для выплаты процентов мы сняли деньги с банковского счета, поэтому другой стороной уравнения будет уменьшение нашего банковского счета на 1000 долларов. Посмотрим, как он уравновешивается.

Пример транзакции 4Hint 300 Вы оплачиваете счет за телефонный счет в размере 910 долларов США. .Расходы относятся на дебетовую сторону. Для оплаты телефонного счета потребуется снять деньги в БАНКЕ.

Транзакция 5:22 9045 9185 Движение по 9165 долларов США. Кредитное движение | Проблема транзакции 6Вы слишком долго играли со страницей пекарни в Facebook, и компьютер перегревается.Вы платите ремонтнику 50 долларов, чтобы он починил. Подсказка — РЕМОНТ — это расходы. Расходы относятся на дебетовую сторону. Для оплаты расходов необходимо взять деньги в БАНКЕ.

Операционное упражнение 7Пора в отпуск. Может быть, на Гавайях? Вы снимаете 1000 долларов с банковского счета пекарни, чтобы купить билет. Подсказка — когда владелец снимает деньги по личным причинам, это считается ЧЕРТЕЖАМИ. Чертежи находятся на дебетовой стороне.

Транзакция 8: Вы посетите магазин автомобилей Johns, чтобы купить автомобиль доставки. Подсказка — CAR является активом. Активы относятся к дебету. Когда вы покупаете что-то в кредит, это похоже на долг. Вы должны деньги, что является обязательством. Обязательства относятся к кредиту.

У нас только что было восемь новых транзакций.Давайте посмотрим, как теперь выглядят наши счета: Приведенная ниже таблица — это просто расширенная версия нашего бухгалтерского уравнения. Обратите внимание, что слева у нас все еще есть активы, расходы и чертежи. Справа у нас есть выручка, обязательства и собственный капитал.

Остается на балансе? Идеальный! Бухгалтерские операции — обзор, типы, двойная записьЧто такое бухгалтерские операции? Бухгалтерские операции относятся к любой хозяйственной деятельности, которая оказывает прямое влияние на финансовое состояние и финансовую отчетность Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Обязательно помнить, что каждый Сделка должна показывать баланс между активами и обязательствами Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства.Обязательства — это юридические обязательства или долг, или дебет и кредит, так что получение денежных средств от покупателя равно увеличению выручки или что покупка у поставщика равна увеличению расходов и уменьшению денежных средств. Типы учетных операций на основе институциональных отношенийТипы учетных операций могут основываться на различных точках зрения. Первое, что мы обсудим, — это типы бухгалтерских операций в соответствии с институциональными отношениями, а именно внешние и внутренние операции. 1. Внешние операцииСюда входит торговля товарами и услугами за деньги. Таким образом, можно сказать, что любая транзакция, заключаемая двумя лицами или двумя организациями Типы организаций В этой статье о различных типах организаций исследуются различные категории, к которым могут относиться организационные структуры. Организационные структуры, в которых одна покупка, а другая продажа, считается внешней сделкой. Это также называется бизнес-транзакцией. Пример: если компания A покупает сырье для своего производства у компании B, то это называется внешней транзакцией. 2. Внутренние транзакцииОни связаны не с продажами, а с другими процессами внутри организации. Это может включать в себя расчет заработной платы сотрудников и оценку амортизационной стоимости определенного актива. Типы учетных операций, основанных на обмене наличнымиНа основе обмена наличными деньгами существует три типа бухгалтерских операций, а именно кассовые операции, безналичные операции и кредитные операции. 1. Операции с наличными деньгамиЭто наиболее распространенные формы операций, которые относятся к операциям с наличными деньгами. Например, если компания покупает канцелярские товары и оплачивает их наличными, дебетовой картой или чеком, то это транзакция наличными. 2. Безналичные операцииОни не связаны с операциями, в которых указывается, были ли выплачены наличные деньги или они будут выплачены в будущем. Например, если компания A покупает машину у компании B и видит, что она неисправна, ее возврат не повлечет за собой потраченных денежных средств, поэтому он подпадает под безналичные операции.Другими словами, транзакции, которые не являются наличными или кредитными, являются безналичными транзакциями. 3. Кредитные операцииЭто отложенные денежные операции, поскольку платеж обещан и завершен в будущем. Компании часто продлевают условия кредита для оплаты, например 30 дней, 60 дней или 90 дней, в зависимости от продаваемого продукта или услуги или отраслевых норм. Типы бухгалтерских операций на основе целиСуществует два типа бухгалтерских операций, основанных на цели, а именно: коммерческие и некоммерческие. 1. Бизнес-операцииЭто повседневные операции, которые поддерживают бизнес, такие как продажи и покупки, аренда офисных помещений, реклама и другие расходы. 2. Некоммерческие операции Это операции, которые не связаны с продажей или покупкой, но могут включать пожертвования и социальную ответственность. 3. Личные транзакцииЛичные транзакции — это транзакции, которые выполняются в личных целях, например, для покрытия расходов на день рождения. Учет бухгалтерских операций с двойной записьюПри записи бухгалтерских операций метод двойной записи представляет собой системный учет, при котором для каждой записи в счет требуется противоположная запись в другой счет, дающий сальдированные записи журнала. Двусторонняя запись в журнале состоит из двух равных и соответствующих сторон, известных как дебет (слева) и кредит (справа). Это гарантирует, что общая сумма дебетов всегда будет равна общей сумме кредитов. Ссылки по темеCFI является официальным поставщиком глобальной сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и Ferrari ® Сертификация FMVA ® Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и программа сертификации Ferrari, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

Определение бухгалтерской операции — AccountingToolsЧто такое бухгалтерская операция? Бухгалтерская операция — это бизнес-событие, оказывающее денежное влияние на финансовую отчетность предприятия. Также могут иметь место мошеннические бухгалтерские операции, которые в основном совершаются руководством или бухгалтерией. Этих транзакций можно избежать за счет использования комплексной системы контроля. Каждая бухгалтерская операция должна следовать требованиям уравнения бухгалтерского учета, которое гласит, что любая операция должна приводить к тому, что активы равны обязательствам плюс собственный капитал.Например:

Таким образом, каждая бухгалтерская операция приводит к сбалансированному бухгалтерскому уравнению. Бухгалтерские операции прямо или косвенно записываются в журнале. Косвенное разнообразие создается, когда вы используете модуль в бухгалтерском программном обеспечении для записи транзакции, и модуль создает запись журнала для вас. Например, модуль выставления счетов в бухгалтерском программном обеспечении будет дебетовать счет дебиторской задолженности и кредитовать счет доходов каждый раз, когда вы создаете счет-фактуру клиента. Если запись журнала создается непосредственно в системе ручного учета, убедитесь, что сумма всех дебетований равна сумме всех кредитов, в противном случае транзакция будет несбалансированной, что сделает невозможным создание финансовой отчетности. Если запись журнала создается непосредственно в программном пакете бухгалтерского учета, программа откажется принять запись, если не будет списано равное количество кредитов. Сопутствующие курсы Учебный комплект для бухгалтеров Система бухгалтерского учета и основы бухгалтерского учетаУчет результатов вашей коммерческой деятельности требует систематического и единообразного ведения ваших записей.Хотя компании сильно различаются, основы бухгалтерского учета, имеющие решающее значение для ведения любого бизнеса, остаются неизменными. Прежде чем вы сможете:

Вы должны понять основные концепции бухгалтерского учета. Бухгалтерский учет, если просто определить его, — это метод сбора, обработки и обобщения финансовой информации в финансовых отчетах и отчетах.Система бухгалтерского учета может быть представлена на следующем рисунке, который поясняется ниже.

Ваши бухгалтерские записи жизненно важны, потому что итоговые финансовые отчеты и отчеты помогают вам планировать и принимать решения. Эти заявления и отчеты могут использоваться некоторыми третьими сторонами, такими как банкиры, инвесторы или кредиторы, и необходимы для предоставления информации государственным органам, таким как IRS. Для более подробного объяснения системы бухгалтерского учета взгляните на основные категории. Знакомство с основами бухгалтерского учетаЕсли вы понимаете определение и цели системы бухгалтерского учета, вы готовы изучить следующие концепции и определения бухгалтерского учета.

Вышеупомянутое представляет собой всеобъемлющую концепцию бухгалтерского учета. Освоив их, вы будете готовы заняться повседневным бухгалтерским учетом.

В бухгалтерских текстах, примерах и бухгалтерских книгах слова «Дебет» и «Кредит» могут быть сокращены. Dr. — дебетовый; Кр. означает кредит. Рассмотрение системы бухгалтерского учета с двойной записьюВ бухгалтерском учете с двойной записью каждая транзакция имеет две записи журнала: дебетовую и кредитную. Дебет всегда должен равняться кредитам. Подумайте о третьем законе движения Ньютона: на каждое действие (дебет) существует равная и противоположная реакция (кредит). Так как дебетуются равные кредиты, учет с двойной записью предотвращает некоторые типичные бухгалтерские ошибки. Возникающие ошибки легче найти. По этой и множеству других причин двойная запись служит основой настоящей системы бухгалтерского учета. Каждая транзакция в системе бухгалтерского учета с двойной записью влияет как минимум на два счета, потому что по крайней мере один дебет и один кредит для каждой транзакции. Обычно по крайней мере один из счетов является балансовым. Записи, которые не делаются на балансовом счете, делаются на счете доходов или расходов.Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример уравнения бухгалтерского учета (активы = обязательства + собственный капитал). Некоторые простые системы бухгалтерского учета не используют систему двойной записи. Вам придется выбирать между двойной и однократной бухгалтерией. Из-за преимуществ, описанных выше, мы рекомендуем бухгалтерского учета по двойной записи. Многие бухгалтерские программы для компьютера основаны на системе двойной записи, но спроектированы таким образом, что вы вводите каждую транзакцию один раз, а компьютер делает за вас соответствующую вторую запись.Двойная часть проходит, так сказать, «за кадром». Вам также необходимо решить, будете ли вы использовать метод учета по кассовому или начислению. Мы рекомендуем метод начисления, поскольку он дает более точное представление о вашем финансовом положении. Определения общих терминов бухгалтерского учетаКогда вы погрузитесь в бухгалтерский учет, вы столкнетесь с терминами, которые используют бухгалтеры, в бухгалтерском программном обеспечении и, фактически, на всем нашем веб-сайте, с которыми вы, возможно, никогда не сталкивались.Чтобы помочь вам познакомиться с этим новым миром чисел и цифр, мы собрали наиболее распространенные термины бухгалтерского учета в одной статье.

Сравнение кассового метода и метода начисленияКак владелец бизнеса, вам придется принять решение о том, о чем вы, вероятно, никогда не задумывались: будете ли вы использовать кассовый учет или систему начисления.В некоторых случаях вас могут заставить использовать один или другой. Вы захотите рассмотреть оба метода и то, как они применимы к вашему бизнесу, прежде чем выбирать один из них. Кассовый методЕсли вы используете кассовый метод учета, вы регистрируете доход только тогда, когда получаете наличные от клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику. Большинство людей используют кассовый метод для личных финансов, потому что он проще и требует меньше времени.Однако этот метод может исказить ваши доходы и расходы, особенно если вы предоставляете кредит своим клиентам, если вы покупаете в кредит у своих поставщиков или ведете инвентаризацию продаваемых вами продуктов. Метод начисленияПри использовании метода начисления вы регистрируете доход, когда происходит продажа, будь то доставка продукта или оказание услуги с вашей стороны, независимо от того, когда вам заплатили. Вы регистрируете расходы при получении товаров или услуг, даже если вы можете оплатить их позже.Метод начисления дает вам более точное представление о вашем финансовом положении, чем кассовый метод, потому что вы регистрируете доход в бухгалтерских книгах, когда он действительно заработан, и вы записываете расходы, когда они понесены. Доход, полученный за один период, точно сопоставляется с расходами, которые соответствуют этому периоду, поэтому вы видите более четкую картину своей чистой прибыли за каждый период. Взвешивание плюсов и минусовКассовый метод легче поддерживать, потому что вы не регистрируете доход до тех пор, пока не получите наличные, и вы не записываете расходы, пока они не будут выплачены.При использовании метода начисления вы обычно регистрируете больше транзакций. Например, если вы совершаете продажу в счет (или в кредит), вы должны записать транзакцию во время продажи с записью на счет дебиторской задолженности. Затем, когда клиент оплачивает счет, вы регистрируете квитанцию на счете как другую транзакцию. При кассовом методе единственная транзакция, которая регистрируется, — это когда покупатель оплачивает счет. Если вы используете программное обеспечение для бухгалтерского учета, программа автоматизирует большую часть дополнительных усилий, необходимых для метода начисления. Конечно, всегда есть налоги. Для вашего собственного здравомыслия вы, вероятно, захотите использовать для своей внутренней отчетности тот же метод, который вы используете для налоговых целей. Однако IRS разрешает вам использовать другой метод для налоговых целей. Некоторые предприятия могут использовать кассовый метод для налоговых целей. Если вы ведете запасы, вам придется использовать метод начисления, по крайней мере, для продаж и покупок запасов для перепродажи. Мы рекомендуем метод начисления для всех предприятий , даже если IRS разрешает кассовый метод, потому что начисление дает вам более четкое представление о финансовом состоянии вашего бизнеса.Вам, вероятно, в любом случае потребуется вести учет дебиторской и кредиторской задолженности, поэтому вы уже отслеживаете всю информацию, необходимую для ведения бухгалтерских книг по методу начисления. Если вы используете программную систему, использование метода начисления не требует особых усилий. Кто может использовать денежный метод?Хотя IRS позволяет всем предприятиям использовать метод начисления для учета, большинство малых предприятий могут вместо этого использовать кассовый метод для целей налогообложения.Кассовый метод может предложить большую гибкость в налоговом планировании, потому что иногда вы можете рассчитать время получения доходов или выплат по расходам, чтобы перенести эти статьи из одного налогового года в другой. Однако некоторые, которые не являются S-корпорациями и партнерствами, у которых есть хотя бы одна корпорация (кроме S-корпорации) , должны использовать метод начисления. Некоторые исключения сделаны для сельскохозяйственных предприятий и организаций (включая корпорации) со среднегодовой валовой выручкой менее пяти миллионов долларов за все предыдущие годы. Налоговые убежища никогда не могут использовать кассовый метод. Если у вашего бизнеса есть запасы, вы должны использовать метод начисления, по крайней мере, для продаж и покупок товаров. Если вы думаете об использовании кассового метода учета для целей налогообложения, вам следует обсудить эти правила со своим бухгалтером. Выбор системы с одним или двумя входамиПосле того, как вы выбрали кассовый учет или учет по методу начисления, необходимо рассмотреть еще один важный шаг: систему с однократной или двойной записью. Система двойного входаСистема двойной записи обеспечивает проверки и противовесы, чтобы гарантировать, что ваши бухгалтерские книги всегда находятся в равновесии. Каждая транзакция имеет две записи в журнале: дебетовую и кредитную. Дебет всегда должен равняться кредитам. Поскольку дебетуются равные кредиты, учет с двойной записью предотвращает некоторые типичные бухгалтерские ошибки. Ошибки, которые невозможно предотвратить, легче найти. Вероятно, вы понимаете, почему большинство бухгалтеров считают двойную запись основой настоящей системы бухгалтерского учета. При ведении бухгалтерского учета по двойной записи каждая операция включает как минимум один дебет и один кредит. Обычно один из счетов — это балансовый счет. Записи, которые не вносятся на балансовый счет, делаются на счет доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на ваш капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример уравнения бухгалтерского учета (активы = обязательства + собственный капитал). Допустим, вы предоставляете консультационные услуги по счету одному из ваших постоянных клиентов, Бетти Фрай, за 1500 долларов.Когда вы выписываете счет-фактуру, вы должны сделать следующую бухгалтерскую запись в своем журнале продаж:

Эти записи показывают, что ваша дебиторская задолженность (балансовый счет) увеличилась на 1500 долларов, а ваш доход от консультаций (счет отчета о прибылях и убытках) также увеличился на 1500 долларов. После получения счета ваш клиент отправляет вам чек на 1500 долларов в счет оплаты своего счета. Когда вы получите чек, сделайте следующую запись в журнале кассовых чеков:

Эти записи показывают, что ваши денежные средства (балансовый счет) увеличились на 1500 долларов, а ваша дебиторская задолженность уменьшилась на 1500 долларов. Система с одним входомВместо того, чтобы иметь дело с дебетами и кредитами, некоторые предприятия просто регистрируют одну сторону транзакции, отсюда и термин «однократная система бухгалтерского учета». В приведенном выше примере вы просто записываете сумму дохода в размере 1500 долларов в свой журнал продаж. Однако вы также можете сделать отдельную запись в бухгалтерской книге дебиторской задолженности, чтобы отслеживать всех клиентов, которые должны вам деньги. Мы рекомендуем систему бухгалтерского учета с двойной записью, так как она позволяет вести более точную финансовую отчетность.Поскольку дебеты всегда должны равняться кредитам, система двойной записи поможет вам найти типичные бухгалтерские ошибки, в том числе:

Если на ваших счетах нет баланса — общие дебеты не равны общим кредитам — вы знаете, что допустили ошибку, которую необходимо расследовать. Это может показаться большим объемом работы по сравнению с однократной записью, но ваше бухгалтерское программное обеспечение позволит вам сделать однократную запись для транзакции, а затем автоматически сделать вторую запись от вашего имени. Простые записи в журнале | Определение, настройка записи в журнале и примерыПосмотрим правде в глаза: бухгалтерский учет сбивает с толку. Есть так много правил, которым нужно следовать, и делать расчеты. Но это одна из тех вещей, которые вы должны делать ради своего бизнеса. Поэтому вместо того, чтобы сразу углубляться в сложные вещи, начните медленно с простых записей в журнале. Простые бухгалтерские записи в журнале относительно легко создать, поскольку они включают только два счета. Готовы начать? Что такое простые записи журнала?В бухгалтерском учете с двойной записью простые журнальные записи представляют собой типы бухгалтерских проводок, которые дебетуют один счет и кредитуют соответствующий счет.Простая запись не касается более двух учетных записей. Вместо этого он просто увеличивает одну учетную запись и уменьшает соответствующую учетную запись. Простая запись в журнале обычно включает следующую информацию:

Посмотрите, как простая дневная запись может выглядеть в ваших книгах:

Если вам интересно, что такое дебет и кредит, давайте на секунду вспомним эти ядра бухгалтерского учета. Дебет и кредит — это противоположные записи, которые должны равняться друг другу. Сумма в столбце дебета должна совпадать с суммой в столбце кредита. При дебетовании счета вам необходимо кредитовать другой счет (и наоборот). Из-за этого дебеты и кредиты противоположно влияют на разные типы счетов в бухгалтерском учете. Дебет увеличивает счета активов и расходов. Они уменьшают счета пассивов, капитала и доходов. Кредиты работают наоборот.Кредит увеличивает счета пассивов, капитала и доходов. Кредиты уменьшают счета активов и расходов. Простая и сложная запись в бухгалтерском учетеНе все записи в журнале так же просты, как простые бухгалтерские записи. Есть также составные журнальные записи. Вам, вероятно, потребуется делать как простые, так и составные записи, когда вы ведете бухгалтерские книги своей компании. Составные записи журнала включают более двух учетных записей. Составная запись в журнале может иметь всего три счета или может состоять из двузначных цифр (например,ж., проводки расчета заработной платы). В отличие от простых записей журнала, которые касаются только одного дебета и одного кредита, составные записи имеют два или более дебетования, кредита или и то, и другое. Хотя вы имеете дело с несколькими дебетами и кредитами в составной записи журнала, они все равно должны равняться друг другу. Взгляните на пример составной записи в журнале:

Когда нужно использовать простые записи?Вы можете использовать простую запись журнала для записи транзакции, которая затрагивает только две учетные записи. Если транзакция затрагивает более двух учетных записей, вы можете создать несколько простых записей журнала вместо составной записи. Опять же, используйте простую двойную бухгалтерию, когда транзакция включает только два счета. Вот несколько примеров:

Примеры простых записей в журналеВот несколько случаев, когда вам может потребоваться создать простые записи журнала. Продажа в кредит — услугиКогда клиент покупает услугу в кредит, вы должны использовать учетную запись дебиторской задолженности (AR) для записи транзакции. Дебетуйте свой счет AR, чтобы отразить увеличение денег, которые у вас будут. И пополните свой счет продаж. Допустим, вы косите газон покупателю за 100 долларов. Вы предоставляете кредит клиенту, поэтому он не платит вам сразу. Ваша простая запись в дневнике будет выглядеть так:

Имейте в виду, что создание записи журнала продаж для товаров может включать ряд других счетов, таких как счета налога с продаж и счетов расходов COGS. Перевод денег между счетамиВ зависимости от ситуации для перевода денег между счетами может потребоваться простая запись в журнале. Допустим, вы хотите снять 5000 долларов со своего текущего счета и внести их на свой сберегательный счет. Для этого дебетуйте свой сберегательный счет и кредитуйте свой текущий счет.

Совершение покупкиВо многих случаях вы можете использовать простые записи журнала для записи покупок. Допустим, вы хотите купить у продавца новый инвентарь на 400 долларов. Вы будете использовать свою учетную запись инвентаря и денежную или эквивалентную учетную запись. Дебитируйте инвентарный счет и кредитуйте свой денежный счет.

Возврат средств клиентамКогда покупатели хотят получить возмещение, вы можете предоставить им наличные или кредит в магазине. Допустим, ваш клиент хочет вернуть недавнюю покупку по какой-либо причине. Их покупка была за 250 долларов, и они хотят получить возмещение наличными. Создайте простую запись в журнале, чтобы возместить своему клиенту деньги, используя ваши счета возвратов и надбавок и денежных средств. Дебетуйте ваш счет возвратов и надбавок на сумму 250 долларов. Пополните свой денежный счет на ту же сумму. Вот как должна выглядеть запись в журнале:

Хотите более простой способ управлять бухгалтерскими книгами вашего бизнеса? Используйте онлайн-бухгалтерское программное обеспечение Patriot, чтобы упростить ведение документации.Записывайте входящие и исходящие деньги без проблем с использованием электронных таблиц. Начните бесплатную пробную версию сегодня! Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Основы бухгалтерского учета — Двойная записьТретий финансовый отчет, который необходимо понять Джо, — это Отчет о движении денежных средств. Этот отчет показывает, как изменилась сумма наличных при прямой доставке в течение интервала времени, указанного в заголовке выписки. Джо сможет сразу увидеть денежные средства, полученные и использованные в операционной деятельности его компании, ее инвестиционной деятельности и ее финансовой деятельности.Большая часть информации в этом финансовом отчете будет получена из балансов прямых поставок и отчетов о прибылях и убытках. Три финансовых отчета, которые Мэрилин представила Джо — отчет о прибылях и убытках, баланс и отчет о движении денежных средств — представляют собой один сегмент ценной продукции, которую хорошее бухгалтерское программное обеспечение может произвести для владельцев бизнеса. Мэрилин теперь объясняет Джо основы начала записи его транзакций. Система двойного входаСфера бухгалтерского учета — как старые ручные системы, так и сегодняшнее базовое бухгалтерское программное обеспечение — основана на 500-летней процедуре бухгалтерского учета, известной как с двойной записью .Двойная запись — это простая, но действенная концепция: каждая транзакция компании приводит к сумме, записанной в по крайней мере на двух счетах в системе бухгалтерского учета. План счетовЧтобы начать процесс настройки системы бухгалтерского учета Джо, ему нужно будет составить подробный список всех имен учетных записей, которые Direct Delivery, Inc. может счесть полезными для отчетности по транзакциям. Этот подробный перечень именуется планом счетов .(Бухгалтерское программное обеспечение часто предоставляет образцы планов счетов для различных типов предприятий.) Когда он вводит свои транзакции, Джо обнаруживает, что план счетов помогает ему выбрать два (или более) счета, которые задействованы. Как только Джо начинает бизнес, он может обнаружить, что ему нужно добавить больше имен учетных записей в план счетов или удалить имена учетных записей, которые никогда не используются. Джо может адаптировать свой план счетов так, чтобы он лучше всего сортировал и представлял отчеты по операциям его бизнеса. Из-за системы двойной записи все операции прямой поставки будут включать комбинацию двух или более счетов из баланса и / или отчета о прибылях и убытках. Мэрилин перечисляет несколько примеров счетов, которые Джо, вероятно, нужно будет включить в свой план счетов: Бухгалтерский баланс: Счета отчета о прибылях и убытках: Чтобы помочь Джо по-настоящему понять, как это работает, Мэрилин иллюстрирует систему двойной записи некоторыми примерами транзакций, с которыми, вероятно, столкнется Джо. Пример транзакции № 11 декабря 2020 года Джо начинает свой бизнес Direct Delivery, Inc. Первая транзакция, которую Джо зафиксирует для своей компании, — это его личные инвестиции в размере 20 000 долларов в обмен на 5 000 обыкновенных акций Direct Delivery. Система бухгалтерского учета Direct Delivery покажет увеличение на ее счету Cash с нуля до 20 000 долларов, а также увеличение на 20 000 долларов на счете собственных средств акционеров. Оба этих счета являются балансовыми.Нет доходов, потому что нет плата за доставку была заработана компанией , и не было никаких расходов. После того, как Джо введет эту транзакцию, баланс прямой доставки будет выглядеть следующим образом: Мэрилин спрашивает Джо, может ли он увидеть, что баланс именно такой — в балансе . Джо смотрит на общую сумму 20 000 долларов на стороне активов, смотрит на 20 000 долларов на правой стороне и говорит, что да, конечно, он видит, что это действительно баланс. Мэрилин показывает Джо нечто, называемое базовым уравнением бухгалтерского учета , которое, как она объясняет, на самом деле является той же концепцией, что и бухгалтерский баланс, просто представлено в формате уравнения: Уравнение бухгалтерского учета (и баланс) всегда должны быть сбалансированы. Дебет и кредит Прошла ли первая пробная транзакция система двойной записи и повлияла ли она на два или более счетов? Джо снова смотрит на баланс и отвечает, что да, транзакция затронула как наличные, так и обыкновенные акции. Мэрилин вводит следующую базовую концепцию бухгалтерского учета: система двойной записи требует, чтобы одна и та же долларовая сумма транзакции была введена как на левой стороне одного счета, так и на правой стороне другого счета. Вместо слова слева бухгалтеры используют слово дебет ; и вместо слова право бухгалтеры используют слово кредит . (Термины дебет и кредит происходят от латинских терминов, использовавшихся 500 лет назад.) Вот советДебет означает осталось . Кредит означает право . Джо спрашивает Мэрилин, как он узнает, с каких счетов он должен дебетовать — то есть он должен вводить числа в левой части одного счета — и какие счета он должен кредитовать — то есть он должен вводить числа в правой части другого счета. Мэрилин указывает на основное бухгалтерское уравнение и говорит Джо, что если он запомнит это простое уравнение, будет легче понять дебеты и кредиты. Вот советЗапоминание простого уравнения бухгалтерского учета помочь вам узнать правила дебета и кредита для внесение сумм в бухгалтерский учет. Давайте еще раз посмотрим на уравнение бухгалтерского учета: Точно так же, как активы находятся в левой части (или дебетовой части) уравнения бухгалтерского учета, балансы счетов активов в главной книге имеют сальдо в левой части. Чтобы увеличить баланс счета актива на , вы положите больше в левую часть счета актива.На бухгалтерском жаргоне вы дебетируете счет основных средств . Чтобы уменьшить остаток на счете основных средств, вы кредитуйте счет , то есть вводите сумму справа. Точно так же, как обязательства и собственный капитал находятся на правой стороне (или на стороне кредита) уравнения бухгалтерского учета, на счетах пассивов и собственного капитала в главной бухгалтерской книге балансы находятся на правой стороне. Чтобы увеличить остаток на счете обязательств или собственного капитала на , вы положите больше в правую часть счета.На бухгалтерском жаргоне вы кредитуете пассив или собственный счет. Чтобы уменьшить обязательство или собственный капитал, необходимо дебетовать счет, то есть вводить сумму в левой части счета. Как и во всех правилах, есть исключения, но ссылка Мэрилин на уравнение бухгалтерского учета может помочь вам узнать, следует ли дебетовать или кредитовать счет. Поскольку многие транзакции связаны с наличными деньгами, Мэрилин предлагает Джо запомнить, как на счет денежных средств влияет транзакция с наличными деньгами: если прямая поставка получает наличных денег, счет наличных денег списывается; когда Direct Delivery выплачивает наличными, денежный счет зачисляется. Вот советКогда компания получает наличных, с денежного счета дебетуется . Когда компания платит наличными, на денежный счет зачисляется . Мэрилин ссылается на пример от 1 декабря. Поскольку Прямая поставка получила 20 000 долларов наличными от Джо в обмен на 5 000 обыкновенных акций, одним из счетов для этой транзакции является Наличный. Так как наличные деньги были , получено , с денежного счета будет дебетовано . В соответствии с двойной записью необходимо задействовать два (или более) счета. Поскольку первый счет (Cash) был дебетом , второй счет должен быть кредитом . Все, что нужно сделать Джо, — это найти правильный счет для кредита. В этом случае второй счет — это обыкновенные акции. Обыкновенные акции являются частью акционерного капитала, который находится в правой части бухгалтерского уравнения. В результате у него должен быть кредитный баланс, и для увеличения его баланса на счету должно быть зачислено . Бухгалтеры указывают счета и суммы в следующем формате: Бухгалтеры обычно сначала показывают счет и сумму к списанию. В следующей строке счет, подлежащий кредитованию, имеет отступ, и сумма отображается дальше справа, чем сумма дебета, показанная в строке выше. Этот формат записи называется общей записью в журнале. (При снижении цен на компьютеры и программное обеспечение для бухгалтерского учета редко можно встретить малый бизнес, который все еще использует ручную систему и делает записи вручную. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

США

США Вы выбираете розового жука с желтым горошком и большим цветком посередине.Стоит 3000 долларов. Вы покупаете автомобиль в кредит, то есть полностью оплатите его в следующем месяце.

Вы выбираете розового жука с желтым горошком и большим цветком посередине.Стоит 3000 долларов. Вы покупаете автомобиль в кредит, то есть полностью оплатите его в следующем месяце. Например, «банк» — это актив. Следовательно, мы можем отображать его в категории Assets. Продажи — это форма дохода, поэтому мы можем поместить ее в категорию «Доход».

Например, «банк» — это актив. Следовательно, мы можем отображать его в категории Assets. Продажи — это форма дохода, поэтому мы можем поместить ее в категорию «Доход». Эти три основных заявления касаются бизнеса. Такие операции бывают разных форм, в том числе:

Эти три основных заявления касаются бизнеса. Такие операции бывают разных форм, в том числе:

Это фиксируется в бухгалтерском учете предприятия. Примеры бухгалтерских операций:

Это фиксируется в бухгалтерском учете предприятия. Примеры бухгалтерских операций:

Сумма дебетовых остатков должна равняться сумме кредитовых остатков. Если общие дебеты не равны общим кредитам, вы должны отслеживать ошибки.

Сумма дебетовых остатков должна равняться сумме кредитовых остатков. Если общие дебеты не равны общим кредитам, вы должны отслеживать ошибки.