Бух учет. Счет 51 Расчетные счета: типовые бухгалтерские проводки

Счет 51 Расчетные счета — это основной счет любой организации. Поступление денег на расчетный счет учитывается по дебету счета 51. Деньги, списанные с расчетного счета, учитываются по кредиту счета 51. Данные по счету заносятся из банковской выписки.

Счет 51 Расчетные счета

Счет 51 Расчетные счета — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, по строке 1250 «Денежные средства и денежные эквиваленты».

Инструкция 51 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации.

По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Типовые проводки по 51 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены деньги из кассы | 51 | 50 |

| Перевод денежных средств с одного расчетного счета на другой | 51 | 51 |

| Денежные средства перечислены со специального счета в банке на расчетный счет | 51 | 55 |

| Зачислены на расчетный счет денежные средства, находившиеся в пути | 51 | 57 |

| Возвращены на расчетный счет денежные средства, выданные по договору займа другой организации | 51 | 58-3 |

| Возвращены поставщиком на расчетный счет излишне уплаченные ему суммы | 51 | 60 |

| Возвращен на расчетный счет ранее выданный поставщику аванс | 51 | 60 |

| Поступили денежные средства от покупателя | 51 | 62 |

| Получен аванс от покупателя | 51 | 62 |

| Поступили денежные средства по договору краткосрочного займа (кредита) | 51 | 66 |

| Поступили денежные средства по договору долгосрочного займа (кредита) | 51 | 67 |

| Возвращены на расчетный счет суммы излишне уплаченных налогов, сборов | 51 | 68 |

| Возвращены на расчетный счет суммы излишне уплаченных страховых взносов | 51 | 69 |

| Возвращены на расчетный счет неиспользованные деньги, выданные под отчет | 51 | 71 |

| Возвращен на расчетный счет заем, выданный сотруднику | 51 | 73-1 |

| Сотрудником возмещен материальный ущерб | 51 | 73-2 |

| Поступили денежные средства в счет вклада в уставный капитал | 51 | 75-1 |

| Получено от страховой компании страховое возмещение | 51 | 76-1 |

| Получены денежные средства по признанной (присужденной) претензии | 51 | 76-2 |

| Получены денежные средства в счет доходов от участия в других организациях или по договорам о совместной деятельности | 51 | 76-3 |

| Получены денежные средства от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 51 | 79-2 |

| Получены денежные средства от головного отделения (проводка в учете филиала) | 51 | 79-2 |

| Получены денежные средства в счет прибыли по договору доверительного управления (проводка в учете учредителя управления) | 51 | 79-3 |

| Получены денежные средства в доверительное управление (на отдельном балансе доверительного управления) | 51 | 79-3 |

| Поступили денежные средства в счет вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 51 | 80 |

| Поступили на расчетный счет средства целевого финансирования | 51 | 86 |

| Поступили деньги за продажу продукции (товаров, работ, услуг) | 51 | 90-1 |

| Отражены в составе прочих расходов доходы от продажи прочего имущества и дополнительные доходы | 51 | 91-1 |

| Поступили на расчетный счет безналичные денежные средства в результате чрезвычайных событий | 51 | 91-1 |

| Оприходованы безналичные денежные средства, полученные безвозмездно | 51 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| С расчетного счета получены деньги в кассу | 50 | 51 |

| Купленная иностранная валюта зачислена на валютный счет | 52 | 51 |

| Перечислены денежные средства с расчетного счета на специальный счет в банке | 55 | 51 |

| Направлены денежные средства с расчетного счета на покупку иностранной валюты | 57 | 51 |

| Оплачены приобретенные акции | 58-1 | 51 |

| Оплачены приобретенные долговые ценные бумаги | 58-2 | 51 |

| Перечислены денежные средства по договору займа | 58-3 | 51 |

| Перечислены денежные средства в счет вклада по договору простого товарищества | 58-4 | 51 |

| Погашена задолженность перед поставщиком (подрядчиком) | 60 | 51 |

| Выдан поставщику (подрядчику ) аванс | 60 | 51 |

| Возвращены с расчетного счета излишне уплаченные покупателем денежные средства | 62 | 51 |

| Возвращен аванс, полученный от покупателя | 62 | 51 |

| Погашен краткосрочный заем (кредит) и (или) проценты по нему | 66 | 51 |

| Погашен долгосрочный заем (кредит) и (или) проценты по нему | 67 | 51 |

| Уплачены налоги и сборы | 68 | 51 |

| Уплачены страховые взносы | 69 | 51 |

| Перечислена заработная плата (дивиденды) работникам | 70 | 51 |

| Перечислены деньги сотруднику по договору займа | 73-1 | 51 |

| Перечислены дивиденды учредителям (участникам) организации | 75-2 | 51 |

| Выплачена с расчетного счета депонированная заработная плата | 76-4 | 51 |

| Перечислены денежные средства филиалу, выделенному на отдельный баланс (проводка в учете филиала) | 79-2 | 51 |

| Перечислены денежные средства головному отделению (проводка в учете филиала) | 79-2 | 51 |

| Перечислена прибыль по договору доверительного управления имуществом (на отдельном балансе доверительного управления) | 79-3 | 51 |

| Перечислены денежные средства в доверительное управление (проводка в учете учредителя управления) | 79-3 | 51 |

| Перечислены денежные средства участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 51 |

| Оплачены с расчетного счета собственные акции, выкупленные у акционеров | 81 | 51 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 51 |

| С расчетного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 51 |

| Безналичные денежные средства, утраченные в результате чрезвычайных обстоятельств, учтены в составе прочих расходов организации | 91-2 | 51 |

| С расчетного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 51 |

Счет 51 «Расчетный счет». Типовые проводки.

Счет 51 «Расчетный счет». Типовые проводки.

Ноябрь 29th, 2012 adminВ прошлой статье мы познакомились с бухгалтерским счетом 51″Расчетный счет» , документами, которые к нему относятся, и правилах заполнения этих документов. В этой статье давайте разберем типовые проводки по счету 51 «расчетный счет».

Счет 51 «расчетный счет». Типовые проводки.

Типовые проводки по кредиту счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | С расчетного счета получены наличные денежные средства в кассу | 50 | 51 |

| 2 | С расчетного счета перечислены денежные средства и зачислены на специальный счет в банке | 55 | 51 |

| 3 | С расчетного счета выданы денежные средства для зачисления в кассу компании | 57 | 51 |

| 4 | Отражение финансовых вложений безналичным путем | 58 | 51 |

| 5 | Погашение задолженности перед поставщиками (подрядчиками) за товары, работы, услуги; перечислены авансы поставщикам и подрядчикам | 60 | 51 |

| 6 | 62 | 51 | |

| 7 | С расчетного счета погашены краткосрочные кредиты и займы | 66 | 51 |

| 8 | С расчетного счета погашены долгосрочные кредиты и займы | 67 | 51 |

| 9 | Погашена задолженность перед бюджетом налогам | 68 | 51 |

| 10 | Погашена задолженность перед ФСС, ОМС, ПФ по уплате страховых взносов | 69 | 51 |

| 11 | С расчетного счета перечислены денежные средства на оплату труда работников и зачислены на их лицевые счета | 70 | 51 |

| 12 | С расчетного счета перечислены подотчетные суммы на хозяйственные расходы | 71 | 51 |

| 13 | Перечислены денежные средства на лицевые счета работников по разным всем видам расчетов, за исключением расчетов с подотчетными лицами и расчетов по оплате труда | 73 | 51 |

| 14 | С расчетного счета перечислены дивиденды учредителям (участникам) | 75 | 51 |

| 15 | С расчетного счета перечислены денежные средства сторонним организациям и лицам по разным видам операций | 76 | 51 |

| 16 | С расчетного счета погашена задолженность перед филиалами, представительствами, отделениями и прочими обособленными подразделениями | 79 | 51 |

| 17 | С расчетного счета перечислен возврат денежных средств участнику простого товарищества при выходе его из членов товарищества | 80 | 51 |

| 18 | С расчетного счета выкупленные собственные акции у акционеров | 81 | 51 |

| 19 | Отражена оплата внереализационных и прочих операционных расходов | 91 | 51 |

| 20 | Оплачены расходы компании за счет резервного фонда | 96 | 51 |

Типовые проводки по дебету счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | На расчетный счет поступили наличные денежные средства | 51 | 50 |

| 2 | На расчетный счет поступили денежные средства со специального счета в банке | 51 | 55 |

| 3 | На расчетный счет поступили средства, находящиеся в пути | 51 | 57 |

| 4 | На расчетный счет поступили денежные средства в виде предоставленных займов | 51 | 58 |

| 5 | Отражены поступившие денежные средства от поставщиков(подрядчиков) (возврат аванса) | 51 | 60 |

| 6 | На расчетный счет поступила выручка от покупателей (заказчиков) (при определении выручки «по отгрузке») | 51 | 62 |

| 7 | Поступили краткосрочные займы и зачислены на расчетный счет | 51 | 66 |

| 8 | Поступили долгосрочные займы и зачислены на расчетный счет | 51 | 67 |

| 9 | Возвращены излишне перечисленные суммы налогов из бюджета | 51 | 68 |

| 10 | Возвращены излишне перечисленные суммы взносов из внебюджетных фондов | 51 | 69 |

| 11 | Возвращены подотчетным лицом излишне выданные средства на расчетный счет | 51 | 71 |

| 12 | Поступили на расчетный счет денежные средства от работников (например, материальный ущерб) | 51 | 73 |

| 13 | На расчетный счет поступили взносы от учредителей в счет вклада в уставный фонд компании | 51 | 75 |

| 14 | На расчетный счет поступили денежные средства от сторонних организации и граждан | 51 | 76 |

| 15 | На расчетный счет поступили денежные средства от филиалов, представительств, отделений и прочих обособленных подразделений | 51 | 79 |

| 16 | На расчетный счет поступили денежные средства от вкладчиков в виде вклада в простое товарищество | 51 | 80 |

| 17 | На расчетный счет поступили средства на целевое финансирование | 51 | 86 |

| 18 | На расчетный счет поступила выручка от реализации товаров, работ, услуг (при определении выручки «по оплате») | 51 | 90 |

| 19 | На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы | 51 | 91 |

| 20 | На расчетный счет поступили безвозмездно полученные средства, а так же доходы будущих периодов | 51 | 98 |

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Вы можете оставить комментарий, или ссылку на Ваш сайт.prednalog.ru

51 счет бухгалтерского учета. Проводки по 51 счету.

Каждое предприятие оперирует, как правило, как наличными, так и безналичными денежными средствами. Если для учета первых существует касса (подробно об этом было написано в статье «Учет кассовых операций»), то для учета безналичных денежных средств используется расчетный счет — 51 счет бухгалтерского учета. Проводки по учету безналичных денежных средств представлены в конце статьи.

Наличные деньги обычно используются для осуществления денежных расчетов с физическими лицами. Расчеты между юридическими лицами обычно ведутся с помощью безналичных денежных средств.

Для этой цели каждой предприятие выбирает себе подходящий банк и открывает в нем расчетный счет, для расчетов в валюте открывается валютный счет. Учет продажи и покупки валюты, а также открытие валютного счета подробно рассмотрено здесь. В статье подробнее разберем бухгалтерский учет безналичных денежных средств, его особенности, оформление первичных документов, сопровождающих операции по движению безналичных денег.

На расчетный счет организации могут поступать деньги от других юридических лиц (от покупателей в качестве оплаты, от кредитных организаций в качестве займа и пр.), от физических лиц, и сама организация может внести деньги из кассы на основании объявления на взнос наличными. В этом случае организация – это получатель денег.

Безналичными денежными средствами организация может оплачивать поставщикам товары, услуги, материалы, основные средства, платить различные налоги, взносы и платежи, также может обналичивать деньги на основании денежного чека для выплаты зарплаты, подотчетных сумм работникам. Здесь организация уже будет выступать плательщиком.

О том, как открыть расчетный счет в банке, читайте в этой статье.

Основным первичным документом, на основании которого происходит списание денег, выступает платежное поручение.

Учет в бухгалтерии

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в этой статье: конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Проводки

Каждое поступление и снятие денег со счета – это хозяйственная операция. Для каждой операции в бухучете должна быть составлена проводка, о том, как правильно составлять проводки, читайте здесь. Краткие выводы из той статьи: для того, чтобы сделать проводку, нужно определить два бухгалтерских счета, участвующих в операции, и внести сумму одновременно в дебет одного и в кредит другого.

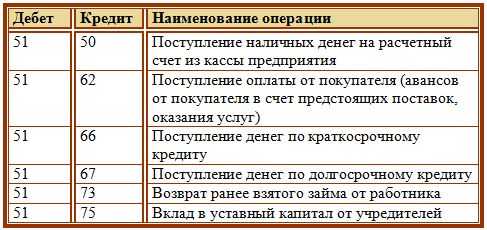

Поступление денег:

При поступлении денег сумму вносим в дебет сч. 51, в качестве корреспондирующего счета, в кредит которого также нужно внести сумму, может выступать целый ряд счетов. Наиболее распространенные бухгалтерские проводки по счету 51 при поступлении безналичных средств представлены ниже:

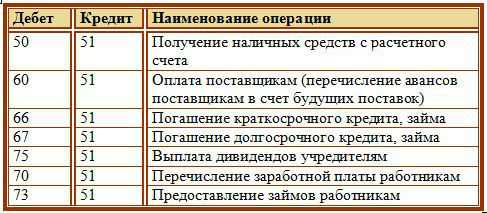

Списание денег:

При списании денег сумма вносится в кредит сч. 51, корреспондирующие счета, в дебет которых вносится сумма, зависят от назначения платежа. Выделим наиболее распространенные типовые проводки по списанию безналичных денежных средств:

Все проводки по учету безналичных денежных средств в бухгалтерском учете выполняются на основании выписки из банка, в которой отражаются все поступления и списания безналичных денежных средств.

Задачи с ответами по теме

Читайте далее — Задачи по теме «Учет безналичных денежных средств» (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Счет 51 Расчетный счет — проводки в программе 1С 8.3

На счете 51 «Расчетный счет» в плане счетов бухгалтерского учета отражается «информация» об остатках и движениях безналичных денежных средств, находящихся на всех «расчетных счетах» организации.

Если нам надо узнать всю информацию о том, сколько безналичных денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 51 с использованием базовых отчетов в программе 1С 8.3 (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 51 — Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 — Кредит 51)

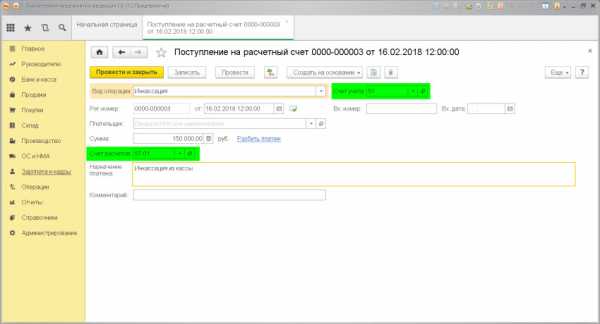

ПРИХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.51 «Расчетный счет» — К. 57 «Переводы в пути»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» об уменьшении денег в пути (счет 57).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Инкассация.

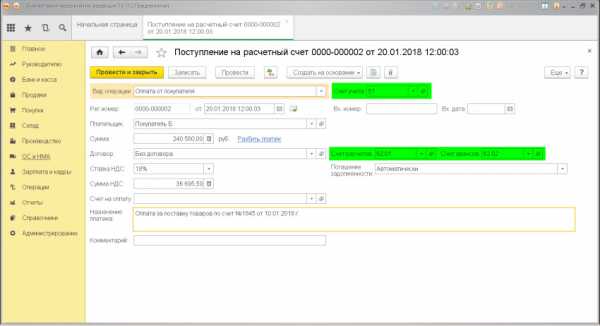

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Оплата от покупателя.

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочие поступление.

.

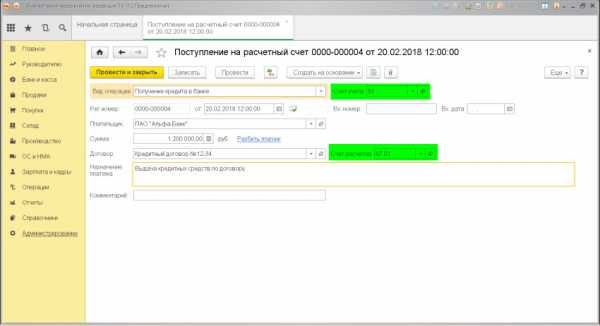

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита)

Проводка: Д.51 «Расчетный счет» — К. 67 «Расчеты по долгосрочным кредитам и займам»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении долга перед кредитором (счет 67).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»- вид операции.Получение кредита в банке.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.51 «Расчетный счет» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.51 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

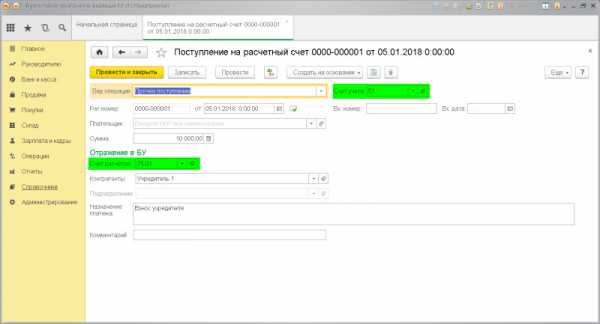

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.51 «Расчетный счет» — К. 75 «Расчеты c учредителями»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о погашении задолженности учредителя по оплате взноса на сумму оплаты (счет 75).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочее поступление.

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.51 «Расчетный счет» — К. 76 «Расчеты с разными дебиторами и кредиторами»

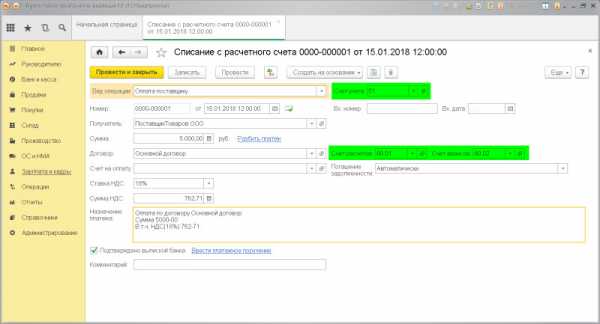

ОПЛАТА поставщику

Проводка: Д.60 «Расчеты с поставщиками» — К.51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.»Выписка по счету» .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.»Списание с расчетного счета» — вид операции.Оплата поставщику.

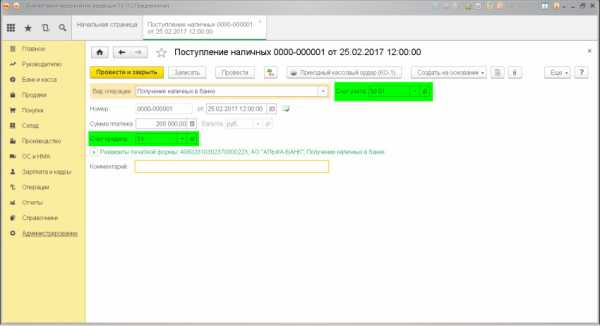

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП)

Проводка: Д.50 «Касса» — К. 51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Поступление наличных в банке.

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 51 «Расчетный счет»

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 51 «Расчетный счет»

УПЛАТА налогов: НДФЛ, НДС, «Налога на прибыль», и т.д

Проводка: Д.68.01 «НДФЛ» — К. 51 «Расчетный счет»

Проводка: Д.68.02 «Налог на добавленную стоимость» — К. 51 «Расчетный счет»

Проводка: Д.68.04 «Налог на прибыль» — К. 51 «Расчетный счет»

Проводка: Д.68.07 «Транспортный налог» — К. 51 «Расчетный счет»

Проводка: Д.68.08 «Налог на имущество» — К. 51 «Расчетный счет»

УПЛАТА социальных взносов

Проводка: Д.69.01 «Расчеты по социальному страхованию» — К. 51 «Расчетный счет»

Проводка: Д.69.02 «Расчеты по пенсионному обеспечению» — К. 51 «Расчетный счет»

Проводка: Д.69.03 «Расчеты по медицинскому страхованию» — К. 51 «Расчетный счет»

Выплата заработной платы

Проводка: Д.70 «Расчеты по персоналом по оплате труда» — К. 51 «Расчетный счет»

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 51 «Расчетный счет»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 51 «Расчетный счет»

www.finbuh1c.ru

51 счет. Бухгалтерский счет 51. Дебет 51 счета

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия — все производственные и административные действия совершаются при помощи денег и с целью их получения.

Виды расчетов

На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств — это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств. Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

Отражение безналичной системы в бухгалтерском учете

Для анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Виды безналичных расчетов

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета. Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется банковскими работниками на соответствие нормам законодательства и унифицированным формам. Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов. Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов. Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы чековой книжки могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

Документооборот по расчетному счету

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия. Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных. Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика. Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Дебет

Дебет 51 счета является отражением поступления денежных средств. Зачисление происходит из следующих источников:

- Касса предприятия (Д 51, К 50) — данная проводка составляется при зачислении на расчетный счет наличных средств из кассы.

- Расчеты с контрагентами (Д 51, К 62/60/76) — на счет зачислена сумма от покупателей, прочих дебиторов, от поставщиков (возврат аванса, излишне перечисленные средства, расчеты по выставленным претензиям).

- Кредиты, ссуды, займы (Д 51, К 66) — операция проводится в случае прихода на расчетный счет полученных заемных средств.

- При расчетах с акционерами, собственниками (Д 51, К 75) — внесены средства учредителей (в качестве оборотных или при увеличении уставного капитала).

- Расчеты с бюджетами и внебюджетными организациями (Д 51, К 68, 69) — перечислены излишне уплаченные налоги или суммы социальной поддержки населения (пособия, больничные и т. д.).

Оборот по дебету суммируется за отчетный временной промежуток и является обобщенным показателем поступления денежных средств на расчетный счет предприятия. Для анализа поступления по статьям используется оборотно-сальдовая ведомость или анализ счета.

Движение по кредиту

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

- Снятие наличных (Д 50, К 51) — с расчетного счета сняты денежные средства, поступающие в кассу предприятия (обналичивание происходит в лимитированном порядке, с указанием статьи расходов). Чаще всего организации используют часть средств при выплате заработной платы или на хозяйственные нужды.

- Перемещение безналичных (Д 51/55, К 51) — данная корреспонденция проводится при переводе части средств на другой счет или на открытие специальных аккредитивов, предназначенных для расчетов с контрагентами.

- Оплата поставщикам, подрядчикам и прочим кредиторам (Д 60/62/76, К 51) — перечисление суммы активов с расчетного счета в адрес контрагентов (за товары и услуги, возвраты продукции и т. д.).

- Расчеты по займам, ссудам и кредитам (Д 66, К 51) — перечислены проценты за использование заемных средств или погашена задолженность по кредитам.

- Выполнение обязательств перед бюджетами различных уровней и внебюджетными фондами (Д 68/69, К 51) — в зависимости от налога или фонда, в корреспонденции указываются соответствующие субсчета.

- Заработная плата (Д 70, К 51) — перечислена з/пл сотрудникам.

- Расчеты с учредителями (Д 75, К 51) — по результатам деятельности произведены выплаты учредителям.

fb.ru

51 счет «расчетные счета» проводки расчетный счет корреспонденция

Счет 51 «Расчетные счета»

Счет 51 «Расчетные счета» служит для обобщения информации о наличии и движении денежных средств в рублях на расчетных счетах организации..

В дебет счета 51 «Расчетные счета» мы отражаем поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании банковских выписок.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета»

корреспондирует со счетами:

По дебету

50 Касса (Д51 К50)

51 Расчетные счета (Д51 К51)

52 Валютные счета (Д51 К52)

55 Специальные счета в банках (Д51 К55)

57 Переводы в пути (Д51 К57)

58 Финансовые вложения (Д51 К58)

60 Расчеты с поставщиками и подрядчиками (Д51 К60)

62 Расчеты с покупателями и заказчиками (Д51 К62)

66 Расчеты по краткосрочным кредитам и займам (Д51 К66)

67 Расчеты по долгосрочным кредитам и займам (Д51 К67)

68 Расчеты по налогам и сборам (Д51 К68)

69 Расчеты по социальному страхованию и обеспечению (Д51 К69)

71 Расчеты с подотчетными лицами (Д51 К71)

73 Расчеты с персоналом по прочим операциям (Д51 К73)

75 Расчеты с учредителями (Д51 К75)

76 Расчеты с разными дебиторами и кредиторами (Д51 К76)

79 Внутрихозяйственные расчеты (Д51 К79)

80 Уставный капитал (Д51 К80)

86 Целевое финансирование (Д51 К86)

90 Продажи (Д51 К90)

91 Прочие доходы и расходы (Д51 К91)

98 Доходы будущих периодов (Д51 К98)

99 Прибыли и убытки (Д51 К99)

По кредиту

04 Нематериальные активы (Д04 К51)

50 Касса (Д50 К51)

51 Расчетные счета (Д51 К51)

52 Валютные счета (Д52 К51)

55 Специальные счета в банках (Д55 К51)

57 Переводы в пути (Д57 К51)

58 Финансовые вложения (Д58 К51)

60 Расчеты с поставщиками и подрядчиками (Д60 К51)

62 Расчеты с покупателями и заказчиками (Д62 К51)

66 Расчеты по краткосрочным кредитам и займам (Д66 К51)

67 Расчеты по долгосрочным кредитам и займам (Д67 К51)

68 Расчеты по налогам и сборам (Д68 К51)

69 Расчеты по социальному страхованию и обеспечению (Д69 К51)

70 Расчеты с персоналом по оплате труда (Д70 К51)

71 Расчеты с подотчетными лицами (Д71 К51)

73 Расчеты с персоналом по прочим операциям (Д73 К51)

75 Расчеты с учредителями (Д75 К51)

76 Расчеты с разными дебиторами и кредиторами (Д76 К51)

79 Внутрихозяйственные расчеты (Д79 К51)

80 Уставный капитал (Д80 К51)

81 Собственные акции (доли) (Д81 К51)

84 Нераспределенная прибыль (непокрытый убыток) (Д84 К51)

96 Резервы предстоящих расходов (Д96 К51)

99 Прибыли и убытки (Д99 К51)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

это актив или пассив, проводки, карточка счета, оборотно-сальдовая ведомость

Проведение расчетов с поставщиками и заказчиками безналичным способом, на сегодняшний день занимает одно из самых приоритетных мест в процессе учета любого предприятия или организации. Для того чтобы отразить обобщенную информацию, про безналичные операции, предприятием применяется бухгалтерский учет на счете 51. Попробуем более подробно разобраться в том, какие особенности имеет данная процедура, какие нюансы при ее применении возникают и так далее.

Содержание статьи

Общая информация

Абсолютно каждое предприятие, в процессе своей работы, чаще всего оперирует наличными и безналичными финансовыми средствами. В том случае, если для ведения учета наличных денежных средств используется касса, то для процесса учета безналичных денег, должен использоваться 51 счет бухгалтерского учета.

Чаще всего, наличные финансовые средства применяются в процессе осуществления денежных расчетов физическими лицами. Если же идет речь, про необходимость выполнения оплаты юридическим лицом, то нужно использовать безналичный способ оплаты.

Необходимо отметить, что с этой целью, предприятие имеет возможность выбрать для себя ту банковскую организацию, которая больше всего подходит под ее требования и соответственно, именно в ней произвести открытие денежного счета.

Следует сказать, что процесс учета продажи, а также приобретения валюты является достаточно сложным и его необходимо рассматривать отдельно от этого вопроса.

Здесь же попробуем разобраться в том, каким образом осуществляется бухгалтерский учет финансовых средств, какие особенности имеет данный процесс, какие первичные документы нужно оформить, а также сопроводительные операции финансового характера выполнить.

На открытый расчетный счет в банке, который связан с деятельностью организации, могут поступать финансовые средства от других лиц. К ним можно отнести:

- Расчет за покупку товара.

- Оплата, проведенная кредитной организацией.

- Перевод физического лица.

В данном вопрос, получателем является организация, на чей расчетный счет зачисляются денежные средства.

Используя безналичные денежные средства, организация может осуществлять оплату поставщикам товаров, услуг, материалов, а также основных средств. Помимо этого, с него выполняется оплата налогов, взносов и платежей. Также существует возможность выполнить обналичивание денежных средств на основании дорожных чеков для выплат заработных плат, отчетных сумм работников и так далее. В данном вопросе, организация может выступать в качестве плательщика налогов.

В качестве первичного документа, на основании которого будет произведено списание денежных средств с расчетного счета, выступает платежное поручение.

Выполнение учета в бухгалтерии

В плане предусматривается счет, используемый для того, чтобы отразить действия, связанные с переводом или зачислением финансовых средств безналичным способом. Стоит сказать, что по дебету могут быть отражены поступления. Если же говорить про кредит, то здесь подразумеваются списания финансовых средств.

Отметим, что счет 51 бухгалтерского учета относится к активным. В том случае если выполнить его анализ, то можно заметить, что на нем ведется учет всех имеющихся активов предприятия. В свою очередь, по кредиту может быть отображено уменьшение актива или же иначе – уменьшение финансовых средств.

Поступление и снятие денег является хозяйственной операцией. Для каждой из таких должны создаваться проводки. Чтобы произвести создание проводки необходимо определить наличие двух счетов бухгалтерского типа, которые принимают участие в данном действии. Помимо этого необходимо добавить денежную сумму одинаково, как в таблицу где размещена информация про дебет, так и в таблицу с кредитом.

Нюансы зачисления финансовых средств

В процессе зачисления финансовых средств, необходимо добавить их в таблицу дебета. Стоит сказать, что в данном случае он должен выступать как корреспондирующий счет. В свою очередь, вносимая сумма добавляется в кредит.

Отдельно следует рассказать про процедуру списания. В данном случае, поступившие деньги должны добавляться в кредит. К ним относят счета корреспондирующего типа, в дебет которых вносятся деньги. Здесь они зависят от назначения платежа. Попробуем разобраться в самых распространенных проводках связанных со списанием финансовых средств безналичного характера.

Проводки по учету безналичных денежных средств, в бухгалтерском учете, должны быть произведены на основании документа который был взят в банковской организации. В данном документе должны быть отражены все поступления, а также списания.

Как необходимо вести

Счет данного вида был создан специально для того, чтобы осуществлять учет, анализ и контроль информации про денежные средства, которые имеются у предприятия. Он должен использоваться для того чтобы отображать информацию, про количество финансовых средств в национальной валюте – российских рублях.

В качестве основных подтверждений имеющихся финансовых средств могут выступать документы различного вида. К примеру, к таким могут относиться выписки из банковских организаций или же платежные поручения.

Говоря про отчеты, которые необходимы для проведения анализа данного счета, то к ним относят:

- Оборотно-сальдовую ведомость.

- Карточки, относящиеся к счету.

- Анализ счета.

Процесс документального оформления

Абсолютно все выплаты и поступления средств должны быть внесены в кассовую книгу. Ведение в данном случае является обязательным для организаций. Записи в кассовые книги осуществляются посредством использования первичных документов, которые представляют собой приходные и расходные кассовые ордеры.

Процесс оприходование денежных средств в кассу должен выполнять путем оформления приходных кассовых ордеров. В свою очередь списание происходит при помощи кассовых ордеров, имеющих форму №КО-2.

Все действия, которые осуществляются, должны быть предусмотрены путем использования ККМ. При этом в данном вопросе существуют определенные исключения, которые касаются отдельных видов деятельности, по которым можно применять бланки, имеющие строгую отчетность. Каждая из организаций должна установить лимит остатка кассы.

Таким образом, наличные финансовые средства которые могут оставаться в кассе до окончания рабочего дня, а также прибыль, которая превышает установленную планку, должны быть перечислены на банковский счет после окончания работы. Необходимо отметить, что ведение операций кассового характера должно регулироваться определенными нормативными документами, которые изучаются для получения грамотного учета наличных денег и верного ведения кассы.

Заключение

В целом, каких-либо сложностей в вопросе ведения 51 счета бухгалтерского учета нет. При этом данный вопрос имеет свои нюансы и сложности. Именно поэтому, нередко, люди которые впервые сталкиваются с этим вопросом, имеют определенные сложности. Стоит сказать, что для избегания сложностей рекомендуется взять в штат организации специалиста, который компетентен в этом вопросе и знает основные нюансы составления 51 счета.

Такой специалист без труда сможет вести бухгалтерский учет безналичных денежных средств. Если идет речь, про небольшую организацию, то целесообразно нанять специалиста из сторонней компании, которая предоставляет услуги данного вида. На основании заключенного с фирмой контракта, специалист будет периодически выполнять действия по бухгалтерскому учету.

При необходимости, он также сможет оказывать консультацию руководителям организации по интересующим их вопросам, связанным с ведением бухгалтерии.

Отметим, что крайне важно выполнять ведение счета 51 верно, так как в противном случае, при налоговых проверках или сдаче отчетов в налоговую, у компетентных сотрудников ведомства могут возникнуть определенные вопросы. Таким образом, руководству организации придется решать возникшую проблему в сжатые сроки и порой, с необходимостью уплаты штрафов.

Именно поэтому, для того чтобы подобные проблемы не возникли, рекомендуется максимально ответственно относится к работе отдела бухгалтерии и координировать их действия, в том числе и в вопросе ведения бухгалтерского учета.

Проводки и примеры по данному счету представлены ниже.

znaybiz.ru