Как узнать, где находятся пенсионные накопления?

Узнать, где находятся Ваши пенсионные накопления можно в личном кабинете на сайте ПФР (https://es.pfrf.ru/) в разделе «Индивидуальный лицевой счёт», заказав справку (выписку) о состоянии индивидуального лицевого счёта.

Справку можно просмотреть, скачать или отправить на электронный адрес. В заключительном разделе справки находится информация о страховщике и сумме средств пенсионных накоплений, учтённых в индивидуальном лицевом счете застрахованного лица, в разрезе источников. Справку (выписку) о состоянии индивидуального лицевого счёта также можно получить при личном обращении в МФЦ или клиентскую службу ПФР.

Средства пенсионных накоплений формируются за счёт страховых взносов на финансирование накопительной пенсии, а также результата от их инвестирования, дополнительных страховых взносов на накопительную пенсию, взносов работодателя, уплаченных в пользу застрахованного лица, взносов на софинансирование формирования пенсионных накоплений, а также результата от их инвестирования и средств материнского капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования.

Напоминаем, что до 2023 года приостановлено формирование накопительной пенсии за счет страховых взносов на обязательное пенсионное страхование, которые полностью сейчас направляются на финансирование страховой пенсии.

Пенсионные накопления формируются:

- у граждан 1967 года рождения и моложе;

- у мужчин 1953-1966 г.р. и женщин 1957-1966 г.р., за которых в период 2002 -2004 гг. работодателем производились отчисления на накопительную часть пенсии;

- у участников Программы государственного софинансирования пенсии;

- у мам, которые направили материнский капитал на формирование своей накопительной пенсии.

Вступившие в силу изменения в пенсионном законодательстве не меняют правил назначения и выплаты пенсионных накоплений. Пенсионный возраст, дающий право на их получение, остается в прежних границах — на уровне 55 лет для женщин и 60 лет для мужчин. Это распространяется на все виды выплаты пенсионных накоплений, включая накопительную пенсию, срочную и единовременную выплаты.

Поделиться новостью

Как проверить доступную сумму для частичного изъятия своих пенсионных накоплений

Пошаговая инструкцияИнформацию о сумме пенсионных накоплений, доступной для целевого использования, и данные о состоянии пенсионных накоплений можно получить следующими способами:

Вариант 1. Через сайт ЕНПФ и Личный кабинет вкладчика. Для этого необходимо ввести ИИН и пароль, либо иметь электронно-цифровую подпись (ЭЦП).

Шаг 1.

Шаг 2.

Шаг 3.

Также сообщаем о дополнительном ресурсе cabinet. enpf.kz/porog, на котором реализована возможность получения информации о состоянии пенсионных накоплений: остаток на пенсионном счете, пороговая сумма, сумма доступная для изъятия. Для получения указанной информации необходимо только подписание ключом ЭЦП. ЭЦП можете получить на сайте Национального удостоверяющего центра.

enpf.kz/porog, на котором реализована возможность получения информации о состоянии пенсионных накоплений: остаток на пенсионном счете, пороговая сумма, сумма доступная для изъятия. Для получения указанной информации необходимо только подписание ключом ЭЦП. ЭЦП можете получить на сайте Национального удостоверяющего центра.

Для авторизации с помощью одноразового пароля нужно сделать всего несколько шагов:

- ввести свой ИИН и номер мобильного телефона;

- дать своё согласие на сбор и обработку персональных данных;

- нажать кнопку «Отправить код»;

- полученный шестизначный код ввести с мобильного телефона.

Вариант 2. Мобильное приложение ЕНПФ.

Шаг 1. Скачайте мобильное приложение ЕНПФ в Play Market или App Store.

Шаг 2. Перейдите в раздел «Кабинет» и авторизуйтесь в системе с помощью ЭЦП либо ИНН и пароля. При авторизации через ИИН можно использовать тот же пароль, что и на сайте Фонда.

При авторизации через ИИН можно использовать тот же пароль, что и на сайте Фонда.

Вариант 3. Информация о состоянии пенсионных накоплений доступна на сайте eGov.kz и через мобильное приложение eGov mobile. Для этого пользователям необходима ЭЦП.

Шаг 1.

Шаг 2.

На сайте egov.kz для удобства пользователей услуга «Выдача информации о состоянии пенсионных накоплений (с учетом инвестиционного дохода) вкладчика (получателя) единого накопительного пенсионного фонда» отображена на главной странице в разделе «Популярные услуги».

В мобильном приложении eGov mobile необходимо перейти в раздел «Услуги», далее «Трудоустройство и занятость», после чего необходимо нажать на вкладку «Информация о состоянии пенсионных накоплений (с учетом инвестиционного дохода) вкладчика (получателя) единого накопительного пенсионного фонда».

«Пороги достаточноcти» в рамках досрочного использования пенсионных средств, рассчитанные согласно Методике определения порога минимальной достаточности пенсионных накоплений

| Возраст, лет | Пороги минимальной достаточности пенсионных накоплений, тенге | Возраст, лет | Пороги минимальной достаточности пенсионных накоплений, тенге |

|---|---|---|---|

| 20 | 1 710 000 | 40 | 3 420 000 |

| 21 | 1 780 000 | 41 | 3 520 000 |

| 22 | 1 860 000 | 42 | 3 620 000 |

| 23 | 1 930 000 | 43 | 3 720 000 |

| 24 | 2 010 000 | 44 | 3 820 000 |

| 25 | 2 090 000 | 45 | 3 930 000 |

| 26 | 2 170 000 | 46 | 4 030 000 |

| 27 | 2 250 000 | 47 | 4 140 000 |

| 28 | 2 330 000 | 48 | 4 250 000 |

| 29 | 2 420 000 | 49 | 4 360 000 |

| 30 | 2 500 000 | 50 | 4 470 000 |

| 31 | 2 590 000 | 51 | 4 590 000 |

| 32 | 2 670 000 | 52 | 4 700 000 |

| 33 | 2 760 000 | 53 | 4 820 000 |

| 34 | 2 850 000 | 54 | 4 940 000 |

| 35 | 2 940 000 | 55 | 5 060 000 |

| 36 | 3 030 000 | 56 | 5 180 000 |

| 37 | 3 130 000 | 57 | 5 300 000 |

| 38 | 3 220 000 | 58 | 5 430 000 |

| 39 | 3 320 000 | 59 и более | 5 560 000 |

Получить консультацию вкладчики ЕНПФ могут через Контакт-центр по короткому 1418 (звонок по Казахстану бесплатный), а также обратиться в случае необходимости в ближайшее отделение ЕНПФ. Все адреса и контакты доступны на сайте.

Все адреса и контакты доступны на сайте.

Связаться с нами также можно посредством чат-бота в WhatsАpp и Viber по номеру +7 777 000 14 18. Мы также доступны в социальных сетях Instagram, Facebook, ВКонтакте, Twitter, Telegram, Одноклассники.

Как проверить пенсионные накопления через интернет?

Любой гражданин России может узнать о своих пенсионных накоплениях довольно просто и быстро благодаря тому, что эта услуга сегодня доступна онлайн, как для Пенсионного фонда РФ, так и для некоммерческих пенсионных фондов (НПФ). Как можно получить информацию о состоянии своего пенсионного счета в электронной форме, и какие способы для этого доступны, читайте в инструкции РИАМО.

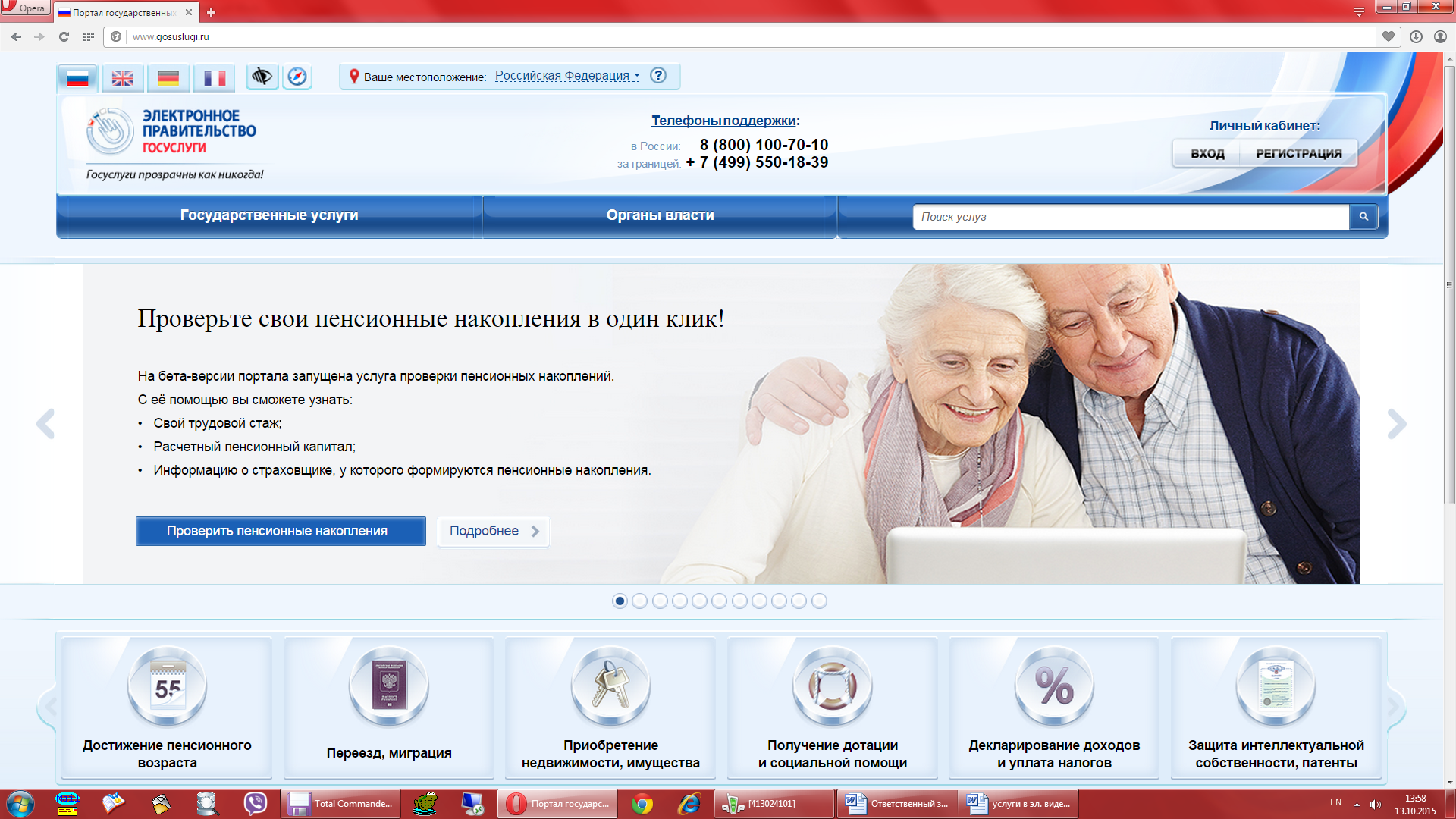

Портал «Госуслуги»

Фото: администрация Сергиево-Посадского района

Шаг 1. Регистрация и подтверждение

Регистрация и подтверждение

Для начала необходимо открыть портал www.gosuslugi.ru. Если вы уже там зарегистрированы, то просто зайдите в свой личный кабинет, указав номер мобильного телефона или адрес электронной почты и пароль в форме для входа. Вход также возможен по номеру СНИЛС.

Если вы на портале впервые, то придется пройти процедуру регистрации. После того, как будет создана учетная запись, вы сможете использовать ряд сервисов портала. Однако проверить сумму пенсионных накоплений может только пользователь со статусом «подтвержденный». Сделано это для того, чтобы никто кроме вас не мог обращаться в органы власти от вашего имени.

Для получения статуса существует несколько способов. Можно явиться с паспортом в центр обслуживания, как правило, это почтовые отделения. Другой вариант – получить код подтверждения заказным письмом через «Почту России». И, наконец, подтвердить личность можно с помощью универсальной электронной карты (УЭК) в режиме онлайн в результате проверки вашей электронной подписи, ключ которой находится на карте.

Шаг 2. Запрос услуги

После входа в личный кабинет на портале госуслуг «подтвержденный» пользователь может проверить состояние своего лицевого счета в ПФР. Для этого нужно выбрать вкладку «Государственные услуги», а на открывшейся странице задать фильтры «Услуги для: физических лиц», сортировка «По ведомствам». В появившемся списке выбрать «Министерство труда и социальной защиты РФ», далее в подменю кликнуть на «Пенсионный фонд Российской Федерации», затем выбрать пункт «Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов в системе обязательного пенсионного страхования».

После «клика» на услугу, система перенаправляет пользователя на страницу с ее описанием. На ней нужно отыскать синюю кнопку, на которой написано «Получить услугу», она располагается внизу, а также в правом верхнем углу окна. Услуга оказывается после нажатия этой кнопки. Дополнительно никаких данных вводить не требуется. Срок обработки запроса – не более 2 минут. Услуга предоставляется бесплатно.

За время ожидания формируется документ, и по окончанию тайм-аута открывается «Извещение о состоянии индивидуального лицевого счета». Процедура завершена — можно изучать свои пенсионные накопления.

Для уточнения текущего состояния заказанной услуги можно использовать раздел «Мои заказы» личного кабинета, но обычно этого не требуется, поскольку система довольно быстро в автоматическом режиме открывает извещение.

Новая версия портала «Госуслуги»

Как любой программный продукт, система госуслуг постоянно обновляется и дорабатывается. Сегодня для пользователей доступна его новая версия (https://esia.gosuslugi.ru/idp/rlogin?cc=bp). В бета-версии изменился интерфейс и появились дополнительные возможности, в том числе и для проверки пенсионных накоплений.

После входа в систему для получения информации нужно воспользоваться обновленным меню, которое стало гораздо проще и понятнее. Теперь узнать о сумме пенсионных накоплений можно всего в три клика, нажав поочередно разделы: «Каталог услуг» – «Пенсия, пособия и льготы» – «Извещение о состоянии лицевого счета в ПФР». Услуга так же, как и в предыдущей версии, доступна для пользователей с подтвержденной учетной записью.

Услуга так же, как и в предыдущей версии, доступна для пользователей с подтвержденной учетной записью.

«Обновленная услуга проверки пенсионного счета позволит пользователям портала получать сведения о своем трудовом стаже, расчетном пенсионном капитале, величине индивидуального пенсионного коэффициента (ИПК), а также выбранном варианте пенсионного обеспечения: только страховая пенсия либо страховая и накопительная пенсия», — уточняется на сайте госуслуг.

Кроме того, пользователи портала госуслуг имеют возможность дополнительно проконтролировать, как работодатель направляет пенсионные отчисления в ПФР. Услуга позволяет увидеть всю историю пенсионных отчислений с разбивкой по годам и работодателям, разъясняется на портале.

Кроме того, можно не только проверить свои накопления, но и сохранить и даже переслать полученную информацию в электронной форме. Это удобно, в том числе, для общения с банками при получении кредита. При этом подлинность указанных в документе сведений гарантирована со стороны ПФР использованием специального формата данных при создании сообщения.

Сайт Пенсионного фонда России

Фото: министерство социальной защиты населения МО

Шаг 1

Проверить состояние пенсионных накоплений теперь можно и на сайте ПФР: www.pfrf.ru. Для этого нужно войти в раздел «Электронные сервисы», а оттуда — в «Личный кабинет застрахованного лица». Для входа потребуются те же данные, что и на портале www.gosuslugi.ru: номер мобильного телефона или адрес электронной почты, указанные при регистрации на «Госуслугах», и тот же пароль. Системы синхронизированы, поэтому и на сайте ПФР информацию может получить только подтвержденный в системе «Госуслуг» пользователь.

Шаг 2

Войдя в «Личный кабинет застрахованного лица», выбираете раздел «Получить информацию», а в нем подпункт «О сформированных пенсионных правах». По аналогии с обновленными «Госуслугами», здесь вы сможете получить расширенную информацию о своей пенсии.

«Можно узнать о количестве заработанных пенсионных баллов, длительности страхового стажа, периодах трудовой деятельности, местах работы и размере уплаченных работодателями страховых взносов. Также сервис предоставляет информацию о сформированных пенсионных накоплениях, в том числе данные о взносах в рамках Программы софинансирования пенсии», — поясняется на сайте ПФР.

Также сервис предоставляет информацию о сформированных пенсионных накоплениях, в том числе данные о взносах в рамках Программы софинансирования пенсии», — поясняется на сайте ПФР.

Сайты НПФ

Сегодня практически все НПФ предоставляют своим клиентам возможность проверить онлайн состояние индивидуального лицевого счета. Пошаговые инструкции размещены на сайтах НПФ Сбербанка, НПФ «Лукойл-Гарант», НПФ «Кит-финанс», НПФ ВТБ Пенсионный фонд, НПФ «Русский Стандарт» и других. Конкретные шаги для получения услуги зависят от конкретного НПФ, уточнить информацию можно в выбранной Вами организации.

Для этого на сайтах НПФ нужно зайти в личный кабинет, где предоставлена возможность проверить сумму пенсионных накоплений. Кроме этого, можно узнать также даты поступления средств на счет и информацию о размере дохода, который получил фонд за время вашего сотрудничества.

При этом онлайн-проверка не отменяет и остальных способов получения информации о пенсионных накоплениях. За данными можете лично обратиться в отделение НПФ или запросить ее по электронной почте или «Почте России».

За данными можете лично обратиться в отделение НПФ или запросить ее по электронной почте или «Почте России».

Анна Семенова

На портале госуслуг можно проверить пенсионный счет

На портале госуслуг можно проверить пенсионный счет

На обновленном портале gosuslugi.ru теперь можно проверить пенсионный счет. Сюда работодатель каждый месяц перечисляет 22% от вашего оклада — из этих денег формируется ваша будущая пенсия. Проверить, сколько уже накопилось на счете, полезно в трёх случаях:

- Если хотите проверить работодателя. Некоторые предприниматели нарушают закон и не отчисляют деньги в Пенсионный фонд. Они на этом экономят, а их работники рискуют остаться без пенсии.

- Если хотите получить в банке кредит на более выгодных условиях. Прежде чем выдать кредит, банки выясняют, сколько вы зарабатываете. Подтвердить свой доход можно и справкой с работы, но выписке из пенсионного счета банки доверяют больше.

- Если хотите получать не только страховую, но и накопительную пенсию. Выписка покажет, сколько у вас пенсионных накоплений и какая компания ими управляет. Если захотите, сможете прийти в Пенсионный фонд с заявлением, чтобы перевести деньги другой компании.

Зайдите на сайт, выберите «Проверку пенсионного счета» — и сразу увидите всю информацию. Если нужно, сможете сохранить выписку или переслать на почту банка.

Портал госуслуг помогает гражданам России общаться с государством, оформлять юридически значимые документы…

gosuslugi.ru — это новая версия портала госуслуг. Она запущена в 2015 году и помогает гражданам получать самые популярные госуслуги быстрее и удобнее. Постепенно здесь появляются новые госуслуги. Со временем все госуслуги можно будет получить на новом портале

Проверить пенсионные накопления онлайн

Накопления в пенсионном фонде легко контролируются с помощью портала ПФР и Госуслуги. Каждое застрахованное лицо может получить данные о стаже и размере накоплений. Следуйте пошаговым инструкциям и получите информацию о состоянии индивидуального лицевого счета.

Каждое застрахованное лицо может получить данные о стаже и размере накоплений. Следуйте пошаговым инструкциям и получите информацию о состоянии индивидуального лицевого счета.

Каждый человек имеет право на получения информации о собственных накоплениях в Пенсионном фонде. От размера ежемесячных отчислений и продолжительности рабочего стажа напрямую зависит размер будущей пенсии. Выписка заказывается абсолютно бесплатно и не требует личных визитов в отделения ПФР.

Пользователю понадобятся компьютер с любым браузером и подтвержденная учетная запись на портале Госуслуги. Нет подтвержденной учетной записи? Подтвердите ее любым доступным способом:

- В центрах обслуживания, адреса которых прописаны на самом портале.

- Через онлайн-банкинги Сбербанка, Почта Банка или банка Тинькофф.

- Заказным письмом, отправленным через Почту России.

Пошаговая инструкция проверки накоплений

Пошаговая инструкция по получению выписки. Следуйте указаниям, чтобы узнать накопления в своем личном кабинете ПФР.

Следуйте указаниям, чтобы узнать накопления в своем личном кабинете ПФР.

- Перейдите по прямой ссылке на официальный сайт Пенсионного фонда. Установка каких-либо ключей и дополнений не нужна.

- Перейдите в личный кабинет ПФР, нажав на соответствующую кнопку – на экране появится список электронных и неэлектронных услуг.

- В самом верху открывшейся страницы находится ссылка Войти – перейдите по ней для открытия страницы авторизации.

- Открывшаяся страница предлагает войти в личный кабинет через Единую систему идентификации и аутентификации (ЕСИА) – жмите кнопку Войти.

- Следующая страница приглашает ввести логин и пароль от портала Госуслуги. Предусмотрено три варианта логинов – почта, номер мобильного телефона или СНИЛС. Пароль задается пользователем при самостоятельной регистрации на портале или на бумажном носителе при регистрации на Госуслугах через МФЦ.

- На экране вновь покажется список электронных и неэлектронных услуг. Найдите блок Индивидуальный лицевой счет и перейдите по ссылке Заказать справку (выписку) о состоянии индивидуального лицевого счета.

- Нажмите кнопку Запросить для отправки данных. Рекомендуем направить копию на электронную почту, поставив соответствующую галочку.

Запрос занимает не более одной минуты, после чего на экране покажется заказанная выписка со сведениями о состоянии индивидуального лицевого счета застрахованного лица. Информация о рабочих периодах, суммах выплат, работодателях и накопленных пенсионных баллах отображается со второй страницы документа в виде таблицы. В таблицах ниже отображается итоговая сумма всех начислений.

Нужно просмотреть справку еще раз или скачать ее для последующей печати – зайдите в раздел История обращений. Найдите обращение, откройте его и нажмите ссылку Справка. Выписка будет скачана в виде файла формата PDF – она доступна для просмотра, печати или для передачи по электронной почте.

Проверка накоплений через Госуслуги

Вторая инструкция предусматривает использование электронных услуг портала Госуслуги. Она включает пять простых шагов:

- Перейдите на портал государственных услуг по прямой ссылке из данной статьи.

- Авторизуйтесь на портале со своей учетной записью, кликнув мышью на кнопку Войти.

- Перейдите в раздел Услуги из верхнего меню.

- Нужная услуга находится во вкладке Категории услуг – Пенсия, пособия и льготы – Извещение о состоянии лицевого счета в ПФР. Перейдите на страницу услуги, кликнув по ней мышью.

- На открывшейся странице найдите кнопку Получить услугу. Нажмите ее и ожидайте получения результатов.

Запрошенная выписка о накоплениях в пенсионном фонде РФ появится на экране через несколько секунд – остается скачать файл для просмотра, печати или отправки по электронной почте. Обратите внимание, что иногда ведомство бывает недоступно – в эти моменты на главной странице портала Госуслуги отображается соответствующее предупреждение.

Нужно просмотреть полученный документ еще раз – перейдите в личный кабинет и найдите вкладку Уведомления. Выберите обработанную услугу и найдите документы от ПФР. Сохраните файл в формате PDF на диске или отправьте его на электронную почту, коснувшись соответствующей ссылки.

Как по СНИЛС узнать накопления в ПФР?

Проверить свои пенсионные накопления по СНИЛС можно только после регистрации и входа в учетную запись на сайте государственных услуг, либо на официальном сайте ПФР.

Пенсионная программа | Банк УРАЛСИБ

Все клиенты АО «НПФ «БУДУЩЕЕ», формирующие в фонде свои пенсионные накопления, могут обратиться в отделения банка для подачи заявлений на следующие типы выплат

единовременная выплата (АО «НПФ «БУДУЩЕЕ» выплачивает Вам разово всю сумму Ваших пенсионных накоплений

срочная пенсионная выплата (АО «НПФ «БУДУЩЕЕ» выплачивает пенсионные накопления на протяжении выбранного Вами ряда лет, но не менее 10 лет (120 месяцев)

накопительная пенсия (АО «НПФ «БУДУЩЕЕ» выплачивает пенсионные накопления пожизненно)

Для получения первичной консультации — позвоните на горячую линию фонда по телефону 8-800-707-15-20 (звонок по России бесплатный), назовите свои ФИО и СНИЛС. Сотрудники горячей линии фонда проконсультируют Вас о возможных видах выплат за счет средств пенсионных накоплений, о необходимом к предоставлению комплекте документов и подскажут территориально близкое к Вам отделение Банка УРАЛСИБ для оформления соответствующего типа заявления

Сотрудники горячей линии фонда проконсультируют Вас о возможных видах выплат за счет средств пенсионных накоплений, о необходимом к предоставлению комплекте документов и подскажут территориально близкое к Вам отделение Банка УРАЛСИБ для оформления соответствующего типа заявления

При обращении в отделение Банка УРАЛСИБ обязательно необходимо иметь при себе паспорт РФ, СНИЛС, справку ПФР (при наличии), реквизиты счета для осуществления выплат, документы, подтверждающие изменение персональных данных (при необходимости). После оформления соответствующего заявления обязательно возьмите у сотрудника Банка УРАЛСИБ экземпляр расписки-уведомления о регистрации заявления и памятку.

Кроме того, в отделениях банка можно обновить банковские реквизиты и персональные данные, чтобы всегда оставаться на связи с фондом! Если у Вас произошли изменения в персональных данных (например, ФИО), реквизитах для осуществления выплат, просим Вас сообщить о них, обратившись в отделение Банка Уралсиб.

Инвестируйте с лидером по доходности инвестирования средств пенсионных накоплений

Как перевести пенсионные накопления

Заполнить заявление

a) Если Вы ни разу не воспользовались правом выбора УК или НПФ, либо Ваши накопления находятся под управлением одной из УК, необходимо заполнить Заявление ПФР-УКБ.

Менять УК без потери накопленного инвестиционного дохода можно ежегодно.

b) Если Ваши накопления находятся в НПФ, то будет происходить смена страховщика, и Вам необходимо заполнить Заявление НПФ-УК.

В этом случае перевести накопления без потери инвестиционного дохода можно раз в 5 лет. Если переход будет досрочным, необходимо узнать величину потерь в Вашем НПФ.

Соответствующее заявление необходимо заполнить, скачав его с сайта или при визите в ПФР/МФЦ. Не забудьте взять копию заявления с отметкой сотрудника.

Подать заявление

a) Предоставить заявление о выборе инвестиционного портфеля (управляющей компании) необходимо лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) не позднее 31 декабря текущего года.

b) Заявление о переходе из НПФ в ПФР необходимо подать до 1 декабря текущего года. Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

При подаче заявления необходимо иметь паспорт и Страховое свидетельство обязательного пенсионного страхования, а также сообщить сотруднику, что заполняется заявление о выборе именно Управляющей компании, а не НПФ.

Стоит отметить, что, если вы выбираете для управления своими пенсионными накоплениями государственную или частную управляющую компанию, вашим страховщиком по обязательному пенсионному страхованию остается ПФР, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет ПФР.

Проверить перевод

a) Заявление о выборе управляющей компании будет рассмотрено до 1 марта года, следующего за годом подачи заявления.

b) Заявление о переходе из НПФ в ПФР будет рассмотрено до 1 марта года, следующего за годом, в котором истекает пятилетний срок с года подачи застрахованным лицом заявления о переходе.

c) Заявление о досрочном переходе из НПФ в ПФР будет рассмотрено до 1 марта года, следующего за годом подачи застрахованным лицом заявления о досрочном переходе.

В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и на Портале Госуслуг. Следить за результатами управления средствами ваших пенсионных накоплений можно на сайте ПФР в разделе «Будущим пенсионерам». Если вы не хотите менять уже выбранную вами УК или НПФ, ежегодно подавать заявление не нужно.

Пенсионный калькулятор | Standard Life

На этом веб-сайте описаны продукты и услуги, предоставляемые Standard Life Assurance Limited (часть Phoenix Group) и дочерними компаниями Standard Life Aberdeen Group. Standard Life Aberdeen Group и Phoenix Group находятся в стратегическом партнерстве — узнайте больше о продуктах и услугах, предоставляемых каждой компанией.

Standard Life Assurance Limited продолжает использовать бренд Standard Life, но продукты и услуги под этим брендом предоставляются разными компаниями:

Пенсии

Все пенсионные продукты на этом веб-сайте предоставляются Standard Life Assurance Limited, которая является частью Phoenix Group.

Standard Life Assurance Limited зарегистрировано в Шотландии (SC286833) по адресу Standard Life House, 30 Lothian Road, Edinburgh, Eh2 2DH. Standard Life Assurance Limited авторизована Управлением пруденциального регулирования и регулируется Управлением финансового поведения и Управлением пруденциального регулирования.

Совет

Если на этом веб-сайте мы упоминаем финансовую консультацию Standard Life, консультационные услуги предоставляются Standard Life Aberdeen Group.

Консультации по вопросам выхода на пенсию предоставляются компанией Standard Life Client Management Limited. Standard Life Client Management Limited зарегистрирована в Шотландии (SC193444) по адресу: 1 George Street, Edinburgh, Eh3 2LL. Standard Life Client Management Limited авторизована и регулируется Управлением финансового надзора.

Мы также ссылаемся на совет от 1825 года на этом сайте. «1825» — это торговое название, используемое компанией 1825 Financial Planning and Advice Ltd, входящей в группу Standard Life Aberdeen.Компания 1825 Financial Planning and Advice Ltd зарегистрирована в Англии (01447544) по адресу 14th Floor 30 St. Mary Ax, Лондон, Англия, EC3A 8BF, и авторизована и регулируется Управлением финансового надзора.

ISA

ISA и личный портфель Standard Life Stocks & Shares предоставляются Standard Life Savings Limited, которая является частью Standard Life Aberdeen Group.

Standard Life Savings Limited зарегистрирована в Шотландии (SC180203) по адресу: 1 George Street, Edinburgh, United Kingdom, Eh3 2LL.Standard Life Savings Limited авторизована и регулируется Управлением финансового надзора.

ISA и торговый счет для самостоятельного инвестора Standard Life предоставляются компанией Elevate Portfolio Services Limited, которая является частью Standard Life Aberdeen Group.

Elevate Portfolio Services Limited зарегистрирована в Англии (01128611) по адресу: Bow Bells House, 1 Bread Street, London, EC4M 9HH. Elevate Portfolio Services Limited авторизована и регулируется Управлением финансового поведения.

Облигации

Наши береговые облигации также предоставляются Standard Life Assurance Limited, которая является частью Phoenix Group.

Наши офшорные облигации предоставлены Standard Life International dac, которая является частью Phoenix Group.

Standard Life International dac авторизован и регулируется Центральным банком Ирландии. Считается уполномоченным органом пруденциального регулирования. Подлежит регулированию Управлением финансового надзора и ограниченному регулированию Управлением пруденциального регулирования.Характер и степень защиты потребителей могут отличаться от таковых для фирм, базирующихся в Великобритании. Подробная информация о режиме временных разрешений, который позволяет фирмам из ЕЭЗ работать в Великобритании в течение ограниченного периода времени при получении полного разрешения, доступна на веб-сайте Управления финансового надзора.

Standard Life International dac — это специализированная компания с ограниченной ответственностью, зарегистрированная в Дублине, Ирландия (408507) по адресу 90 St Stephen’s Green, Dublin 2. www.standardlife.co.Великобритания / международные облигации.

Выпуск акций

Standard Life Equity Release предоставляется Age Partnership Limited. Standard Life Client Management выступает в качестве знакомого и направляет клиентов в Age Partnership Limited.

Age Partnership Limited (зарегистрированная в Англии (5265969) по адресу: 2200 Century Way, Thorpe Park, Leeds, LS15 8ZB). Age Partnership авторизовано и регулируется Управлением финансового поведения. Их регистрационный номер FCA — 425432.

Доходные вложения

Доходные инвестиции на этом сайте предоставлены Standard Life Assurance Limited, которая является частью Phoenix Group.

Для получения дополнительной информации, пожалуйста, прочтите нашу страницу с информацией об услугах и поставщиках.

© 2021 Standard Life Aberdeen

Планирование выхода на пенсию — выборка и обналичивание

Чтобы получить максимальную отдачу от своей пенсии после выхода на пенсию — сейчас, как никогда, — стоит думать наперед. Планирование выхода на пенсию — одно из важных решений в жизни, так что не откладывайте его на потом!

Обновление коронавируса

Управление финансового надзора собрало полезную информацию на своем веб-сайте.Это объясняет, почему вы должны сохранять спокойствие и не торопиться с финансовыми решениями — и как избежать пенсионных афер. Мы рекомендуем вам прочитать это, прежде чем принимать какие-либо решения о своих пенсионных накоплениях.

Это может быть очень тревожное время, но поспешные решения могут иметь большое влияние на ваше будущее. Помните, что вы получите только текущую сумму своей пенсионной корзины. Итак, если вы получите доступ к своим пенсионным сбережениям сейчас, вы можете пропустить любое увеличение стоимости в будущем, если рынки восстановятся. Хорошая идея — сосредоточиться на долгосрочных потребностях, а не на текущих событиях, и послушать совет, прежде чем принимать решения.

Если вы испытываете финансовые трудности, перед тем, как брать пенсионные накопления, стоит изучить любые другие сбережения, которые у вас могут быть, и посмотреть, какие другие источники поддержки существуют. Более подробную информацию можно найти на веб-сайте Money Advice Service. Служба Money Advice также имеет инструмент поиска рекомендаций по долгу, который поможет вам узнать, куда вы можете обратиться за бесплатной консультацией по вопросам долга.

Сколько денег вам понадобится для выхода на пенсию

Общее эмпирическое правило заключается в том, что для комфортной пенсии вам потребуется от половины до двух третей дохода, который у вас был, когда вы работали.Однако это всего лишь приблизительное руководство.

Подсчитайте, сколько вам понадобится на пенсии

Вы можете использовать наши калькуляторы, чтобы узнать, на сколько хватит ваших пенсионных сбережений и достаточно ли у вас накоплений сейчас, чтобы прожить в дальнейшей жизни.

Пенсионные расходы

Полезно рассчитать свои собственные расходы, чтобы вы могли оценить, сколько вам потребуется. Некоторые из ваших расходов снизятся, когда вы выйдете на пенсию, например, если вы выплатили ипотечный кредит или другие долги.Однако некоторые из них могут возрасти, например, счета за топливо или развлечения.

Этот список должен вам помочь:

- Аренда или ипотека

- Счет за газ

- Счет за электричество

- Муниципальный налог

- Тарифы на воду

- Еда и алкоголь

- Стационарный, мобильный и широкополосный доступ

- Одежда

- Поездки и автомобили

- Развлечения и отдых

- Страхование

- Кредитные карты

На сколько хватит денег?

Это зависит от того, когда вы выйдете на пенсию и оставите оплачиваемую работу.Проще говоря, вашей пенсии и других сбережений нужно будет хватать столько же, сколько и вам. И дольше, если вы обеспечиваете доход любимому человеку, который переживает вас.

Если вы выйдете на пенсию сегодня в 65 лет, вы можете рассчитывать прожить еще примерно 20 лет. Конечно, все разные, и вы могли бы прожить намного дольше, чем это.

Вы будете получать государственную пенсию, пока не умрете, но необходимо тщательно управлять своей работодателем и личной пенсией, чтобы продлиться всю жизнь.

Какой образ жизни ты хочешь?

Ваша государственная пенсия будет приносить скромный доход, но, вероятно, не оплатит пенсию, о которой вы мечтаете. Если вы хотите и дальше наслаждаться жизнью, как сейчас, вам нужно на это экономить.

Возможно, вы обнаружите, что в первые годы выхода на пенсию тратите больше на путешествия, новые хобби или время, проводимое с семьей, но помните, что вам, возможно, придется платить за медицинское обслуживание, когда вы станете старше.

Для получения дополнительной информации о том, сколько вам потребуется для выхода на пенсию, вы также можете посетить веб-сайт пенсионного уровня Ассоциации пенсий и пожизненных сбережений (PLSA).Стандарты жизни на пенсии основаны на независимом исследовании, проведенном Университетом Лафборо, и были разработаны, чтобы помочь понять, какой образ жизни люди могут вести на пенсии.

Планирование инфляцииИнфляция — это изменение стоимости предметов домашнего обихода. Со временем инфляция подтолкнет цены вверх, а это значит, что на вашу пенсию не будет покупать столько, сколько было раньше.

Итак, через 20 лет вам понадобится больше денег, чем сегодня, чтобы покупать те же товары и услуги.

Источники пенсионного дохода

После того, как вы выяснили, сколько вам нужно будет прожить после выхода на пенсию, вы сможете решить, как получить этот доход.

Ваша пенсионная корзина с Народным пенсионным фондом

Чтобы узнать, сколько стоит ваша пенсионная корзина, просто войдите в свою учетную запись онлайн.

Государственная пенсия

Не забывайте учитывать размер государственной пенсии, когда рассчитываете свой общий доход. Если вы достигнете возраста государственной пенсии 6 апреля 2016 г. или позже, вы можете иметь право на получение новой государственной пенсии.

Рассчитайте государственную пенсию на gov.uk

Другие пенсионные накопители

Если вы работали на других работодателей или занимались индивидуальной трудовой деятельностью, у вас могут быть другие пенсионные накопители. Стоит проследить за старыми пенсионными фондами от предыдущих работодателей, поскольку все они могут способствовать вашему пенсионному доходу. Если вы не знаете, как найти эти пенсии, вы можете воспользоваться бесплатной службой поиска пенсий.

Отследить потерянные пенсии на gov.uk

Прочая экономия

У вас могут быть сбережения банка или строительного общества, ISA, премиальные облигации, инвестиции или наследство, которые вы можете использовать для пополнения своего пенсионного дохода.Если вы думаете, что потеряли счет сбережений, вам помогут их отследить.

Найдите потерянные счета и сбережения

Государственные пособия

Когда вы приближаетесь к пенсии, вы также имеете право на другие льготы, такие как бесплатный проездной на автобус, бесплатные рецепты NHS и проверка зрения. В зависимости от вашего возраста вы также можете иметь право на оплату зимнего топлива.

Если ваш пенсионный доход очень низкий, вы можете подать заявление на получение пенсионного кредита. Это также может дать вам доступ к другим льготам, таким как жилищное пособие и снижение муниципального налога.

Прочие источники доходов

Если вы планируете продолжать работать полный или неполный рабочий день после того, как сможете подать заявление на получение пенсии, это будет способствовать вашему пенсионному доходу. И если у вас есть дополнительный доход от аренды недвижимости или дома для отдыха, все это будет засчитано как доход. Вам нужно будет подумать, как ваш общий трудовой доход, доход от аренды и пенсия могут повлиять на вашу налоговую категорию, поскольку вы можете платить больше.

Проверьте, покроет ли ваш доход ваши расходыНаш калькулятор бюджета будущего поможет вам определить, будет ли у вас достаточный доход, чтобы покрыть ваши расходы на пенсию.Вы можете ввести все свои источники дохода и посмотреть, как выглядит ваш будущий бюджет. А если окажется, что вам не хватит, он подскажет, сколько еще вы хотите сэкономить.

Рассчитайте свой будущий бюджетСпособы увеличения пенсионного дохода

Если вы считаете, что ваш пенсионный доход может не соответствовать ожидаемым расходам, существует множество способов повысить свой доход.

Увеличение регулярных сбережений

В следующий раз, когда вам повысят зарплату, можно будет отложить немного денег на пенсию.

Пополнение ваших регулярных пенсионных накоплений даже небольшой суммой может увеличиться за годы до выхода на пенсию — особенно потому, что, если вы увеличите свои пенсионные взносы, вы получите больше налоговых льгот от государства, и ваш работодатель может также внести больше.

См. Пример увеличения регулярных сбережений:

Знакомьтесь, Дин…

Дину 45 лет, он хочет выйти на пенсию в возрасте 65 лет

В настоящее время он откладывает 30 фунтов стерлингов в месяц в свою пенсионную корзину.Ему нужно увеличить доход, и он думает, что сможет увеличить свои обычные сбережения до 20 фунтов в месяц.

Если он увеличит свои взносы с 30 до 50 фунтов стерлингов в месяц, он заплатит дополнительно 4800 фунтов стерлингов, но получит обратно 8 220 фунтов стерлингов.

| Ежемесячная экономия | Продолжительность | Годовой доход от инвестиций | Пенсионная корзина при выходе на пенсию |

| £ 20 | 20 лет | 5% | £ 8 220 |

| £ 30 | 20 лет | 5% | £ 12 331 |

| £ 40 | 20 лет | 5% | £ 16 441 |

| £ 50 | 20 лет | 5% | £ 20 551 |

Примечание: Эти цифры являются лишь примером.Фактическая доходность инвестиций будет колебаться и может снизиться. Прошлые результаты инвестиций не гарантируют и не служат ориентиром для будущих результатов.

Если Дин увеличит свои пенсионные взносы, он также получит больше налогов от государства, которые будут добавлены к его пенсионной корзине. И если он платит по схеме работодателя, его работодатель также может внести больше.

Определите, сколько еще вы хотите сэкономить, с помощью нашего калькулятора будущего бюджета

Положить единовременно

Вы также можете вносить единовременные выплаты в свою пенсионную корзину, чтобы увеличить свой пенсионный доход.

Например, если вы получили наследство или выиграли в лотерею и решили вложить 2000 фунтов стерлингов в свою пенсионную корзину, через 20 лет, увеличиваясь на 5% в год, она будет стоить 5425 фунтов стерлингов — более чем вдвое.

Примечание: Эти цифры являются лишь примером. Прошлые результаты инвестиций не гарантируют и не служат ориентиром для будущих результатов.

Объедините свои пенсии в одну

Если у вас есть несколько пенсионных банков от разных поставщиков, может быть хорошей идеей объединить их в одну.Это упростит отслеживание ваших общих сбережений и предполагаемого дохода при выходе на пенсию. Это также имеет смысл, если вы платите высокие взносы одному поставщику, тогда как вы можете получить такой же выбор и услугу от другого поставщика, который взимает меньшую плату.

Однако перед переводом проверьте, какая у вас пенсия. Схемы окончательной заработной платы или схемы с установленными выплатами обычно лучше оставить там, где они есть, поскольку ваш пенсионный доход оговаривается заранее. Перенос таких схем будет означать, что вы потеряете эту уверенность.

Могут быть переданы другие схемы, например, с установленными взносами. Некоторые схемы взимают плату за перевод, поэтому сначала проверьте, так ли это и стоит ли потратить время.

Заинтересованы в переводе своей пенсии в Народную пенсию?

Если вы хотите перевести пенсию в Народную пенсию, мы сделаем за вас всю работу.

На пенсию позжеВам больше не нужно выходить на пенсию, когда вам об этом говорит работодатель или даже когда вы начинаете получать государственную пенсию.

Итак, если вы думаете, что не можете позволить себе выходить на пенсию, вам не нужно. Вы можете продолжать работать полный или неполный рабочий день и продолжать вносить взносы в пенсионную корзину, пока работаете, чтобы получить больший доход на тот случай, когда вы полностью перестанете работать. Чем дольше вы откладываете получение пенсии, тем больше у нее времени для потенциального роста и тем больший доход она должна приносить, когда вам это нужно.

Вы также можете отложить получение государственной пенсии.

Если вы решите выйти на пенсию позже, сообщите нам об этом — вы можете изменить дату выхода на пенсию в своей онлайн-учетной записи.

Используйте другие сбережения, чтобы пополнить свой пенсионный доходВаш пенсионный доход не обязательно должен поступать только из вашей пенсии.

Если у вас есть сбережения банка или строительного общества, ISA, премиальные облигации, инвестиции или наследство, вы можете использовать их для пополнения своего пенсионного дохода.

Получение дополнительного дохода в другом месте

Если ваш пенсионный доход недостаточен, существует множество способов получения дохода в другом месте.

Например:

- Неполный рабочий день

- Если у вас есть дом, сдайте в аренду комнату или даже дорогу

- Заработайте на хобби

- Создайте свой бизнес

- Уменьшите размер дома

- Перейдите в более дешевое место

Конечно, у всех этих вариантов есть свои плюсы и минусы.

Помните о налоговых последствиях получения дополнительного дохода и о том, сколько стоит открыть бизнес или переехать домой. А если вы переезжаете, всегда сообщайте пенсионному фонду ваш новый адрес.

Отсчет выхода на пенсию

За 15 лет до выхода на пенсию наш график показывает, что вам нужно делать и когда вам нужно это делать.

Каждый временной период ниже дает вам краткий контрольный список того, что вы должны учитывать на этом этапе. Это важные вехи по мере приближения к пенсионному возрасту.

15 лет до пенсии

Может показаться, что до пенсии еще много времени, но наш инвестиционный подход означает, что мы уже думаем о будущем.

Если вы инвестируете в «сбалансированные», «осторожные» или «авантюрные» профили, ваши деньги будут постепенно переключаться на более безопасные / менее рискованные инвестиции, чтобы обезопасить свои сбережения по мере приближения к выбранной вами дате выхода на пенсию. Этот «глиссадный» процесс начинается за 15 лет до выхода на пенсию. Так что, если вы планируете выйти на пенсию в 65 лет, мы начнем вашу глиссаду, когда вам исполнится 50.

Если вы думаете, что можете выйти на пенсию раньше или позже выбранного пенсионного возраста, это повлияет на вашу глиссаду. Вы можете изменить выбранный пенсионный возраст в своей онлайн-учетной записи.

Узнайте больше о том, как вкладываются ваши деньги и о вашей глиссаде

6-10 лет

Пришло время хорошенько взглянуть на свою пенсию.

Еще есть время планировать наперед, если вы думаете, что вам не хватит денег на пенсию.

Посчитайте, сколько денег вам понадобится на пенсии

2-5 лет

Приближается пенсия.

Начните думать о том, как вы хотите выйти на пенсию и что вы хотите делать со своим временем. Это поможет вам понять, когда выходить на пенсию.

Узнайте о различных способах получения денег из своей пенсионной корзины

1 год

Найдите время, чтобы рассмотреть свои варианты создания пенсионного дохода и выбрать то, что лучше всего для вас и ваших близких.

Если вы хотите продолжить работу, обсудите это со своим работодателем.

Подумайте об этих важных соображениях, решая, как получить свою пенсионную корзину.

6 месяцев

Поскольку до пенсии осталось всего несколько месяцев, вы должны иметь четкое представление о том, как вы хотите получать пенсию.

Мы отправим вам пакет информации, включая оценку ваших пенсионных накоплений. Вы также можете загрузить брошюру из Money Advice Service, в которой описывается весь спектр возможностей, разрешенных законом.

И загрузите брошюру о вариантах пенсионного обеспечения, в которой объясняется, как вы можете использовать свои пенсионные сбережения с B&CE.

Plus вы можете скачать буклет от Пенсионного регулятора о предотвращении пенсионного мошенничества

Войдите в свою учетную запись онлайн, чтобы получить деньги из своей банки с помощью The People’s Pension

Готовься к пенсии

Когда вы выйдете на пенсию, приведите в порядок свои документы, чтобы вы были готовы получать пенсию, когда вам это удобно.Если до выбранной вами даты выхода на пенсию осталось всего несколько месяцев, вы должны иметь четкое представление о том, как вы хотите получать пенсию.

Что делать дальше

Подготовка к тому, чтобы забрать свои деньги, может занять некоторое время, поэтому дайте себе достаточно времени, чтобы оформить свои документы. Вот наш контрольный список вещей, которые вам понадобятся.

Контрольный список документов для выхода на пенсию

Пенсионные выписки для всех ваших пенсий

Большая часть информации, которая вам понадобится для заполнения формы заявления на получение пенсии, содержится в вашей пенсионной выписке.Если вы захотите получить свою пенсионную корзину, мы также спросим вас о любых других пенсионных накоплениях, которые у вас есть. Так что, если у вас есть другие пенсионные накопления, вам понадобятся эти выписки.

Оценка пенсии

Полезно иметь актуальную оценку всех ваших пенсионных накоплений и прогноз государственных пенсий, чтобы вы могли точно знать, сколько денег у вас будет после выхода на пенсию. Вы можете получить оценки у своего пенсионного фонда. Прогноз государственной пенсии вы можете получить онлайн.

Подтвердите дату получения денег

Хотя обычно вы можете получить доступ к своим пенсионным сбережениям с 55 лет (предлагаемое повышение до 57 лет с 2028 года), для большинства пенсий установлен выбранный пенсионный возраст. Это часто совпадает с возрастом вашей государственной пенсии и используется для расчета вашей пенсионной оценки. Если вы заберете деньги раньше срока, это может повлиять на оценку вашей пенсии.

Проверьте, какая у вас пенсия

Не все пенсии одинаковы.Некоторые пенсии имеют особые правила, которые могут повлиять на то, когда вы можете забрать свои деньги, или могут понести комиссию, если вы обналичите раньше.

Прочтите всю информацию о ваших опциях

Убедитесь, что вы прочитали и поняли информацию, присланную вашим пенсионным фондом. Если у вас есть вопросы, позвоните им. Вы можете связаться с нами по поводу своих пенсионных накоплений по телефону 0300 2000 555. Звонки записываются для целей обучения и мониторинга.

Запишитесь на консультацию по программе Pension Wise

Когда вы соберете всю информацию о своей пенсии, вы будете готовы записаться на бесплатную консультацию Pension Wise.

Вам может быть интересно…

Пенсионный калькулятор — Пенсионное управление

Пенсионный калькулятор

Этот калькулятор позволяет оценить размер взносов, которые вы должны платить в свою пенсию, чтобы обеспечить целевую пенсию при выходе на пенсию.

Связанные истории

Ваша годовая валовая заработная плата — это ваша текущая годовая зарплата до вычета налогов или других вычетов.

Revenue позволяет людям выходить на пенсию с 50-летнего возраста. Существуют исключения из этого правила для определенных профессий и лиц, которые вы, возможно, пожелаете обсудить со своим пенсионным фондом или работодателем.

От вашего сегодняшнего возраста зависит, до какого возраста вы имеете право на получение государственной пенсии.

Государственная пенсия выплачивается со следующего возраста:

- 66 лет с 2014 г.

- 67 лет с 2021 г.

- Возраст 68 с 2028 года

Доход в настоящее время позволяет физическим лицам получать единовременную выплату из своей пенсии при выходе на пенсию в соответствии с ограничениями доходов. Эта единовременная выплата будет финансироваться за счет уменьшения вашей годовой пенсии при выходе на пенсию.

Это процент предпенсионного оклада, который вы планируете использовать в качестве пенсии при выходе на пенсию.

Ваша целевая пенсия — это пенсия в денежном выражении на текущий день, которую вы хотели бы получать при выходе на пенсию.В данном калькуляторе государственная пенсия включена в состав Целевой пенсии, выплачиваемой с достижения государственного пенсионного возраста. Текущая государственная пенсия составляет 12 912 евро в год (или 248,30 евро в неделю) по состоянию на март 2019 года.

Делаете ли вы в настоящее время регулярные взносы в пенсионный фонд частным образом или через профессиональный пенсионный план? Если да, укажите текущую стоимость вашего фонда и ежемесячные взносы, которые указаны в вашей выписке о пособиях.

Процент вашей заработной платы брутто, которую вы в настоящее время выплачиваете в свой пенсионный фонд

При расчете налоговых льгот учитываются возрастные ограничения по налоговым льготам в каждом конкретном году, как предписано Налоговой службой.Ваш финансовый консультант сможет помочь вам не выходить за рамки ваших возможностей. Максимальные налоговые льготы в процентах от дохода составляют:

- До 30 лет: 15%

- от 30 до 39: 20%

- от 40 до 49: 25%

- от 50 до 54: 30%

- от 55 до 59: 35%

- 60 и старше: 40%

Доходы установили предел для определения максимального чистого дохода для пенсионных целей в размере 115 000 евро на 2019 год.Взносы, сделанные сверх этих лимитов, не могут получить налоговые льготы.

Если в настоящее время у вас есть пенсионный фонд, введите стоимость этого пенсионного фонда в поле, показанное

Это процент от вашей валовой заработной платы (если таковая имеется), которую ваш работодатель в настоящее время выплачивает в ваш пенсионный фонд.

Прогнозируемая стоимость существующего фонда в возрасте €

Прогнозируемые накопленные взносы работодателя €

Прогнозируемые накопленные взносы сотрудников €

Прогнозируемая накопленная государственная экономия на налоговых льготах €

Общая прогнозируемая стоимость пенсионного фонда €

Этот прогнозируемый пенсионный фонд может быть использован для обеспечения расчетной годовой пенсии в размере евро

Самостоятельная работа? Как проверить, что у вас пенсия

Обновлено 18 февраля 2021 г.

8мин чтения

Обновлено 18 февраля 2021 г.

8мин чтения

Согласно непредвзятому исследованию, пенсионные сбережения среди самозанятых по-прежнему слишком низки.Но лучше понимая свою пенсию, вы сможете сформировать к ней более позитивное отношение и максимально использовать ее возможности по сокращению налогов. Статья Ника Грина.

Для многих самозанятых людей пенсии по-прежнему являются слоном в комнате. Похоже, что только половина внештатных сотрудников вообще думала о них, и даже те, у кого есть действующие пенсионные фонды, по-прежнему недооценивают их — и, как следствие, недостаточно используют. Это нехарактерная оплошность сообщества, имеющего репутацию умелого использовать возможности.Исследование Unbiased выявило, насколько самозанятые люди упускают налоговые льготы системы пенсионных накоплений.

Существует мнение (или миф) о том, что самозанятость означает меньшую потребность в подготовке к выходу на пенсию, поскольку можно просто продолжать работать. В реальности так редко получается. Выход на пенсию можно отложить, но мало кто может отложить его навсегда, и тогда нужно откуда-то искать доход. Пенсия остается самым простым и экономичным способом достижения этой цели.И — что, возможно, даже более привлекательно для самозанятых — это, вероятно, единственный наиболее эффективный способ уберечь деньги от налогового инспектора, фактически не нарушая закона.

Мы спросили у нескольких самозанятых людей (владельцев индивидуального бизнеса) их планы по финансированию их выхода на пенсию. Ответы были, мягко говоря, неоднозначными и в некоторых случаях вызывали беспокойство. Посмотрите, узнаете ли вы свои собственные обстоятельства в приведенных здесь примерах — и посмотрите, что вы можете сделать, чтобы улучшить свое положение.

Низкий уровень пенсионных накоплений среди самозанятых

«У меня еще нет пенсионных накоплений / в настоящее время я не откладываю».

В этой статье мы выявили, что 51% самозанятых людей не имеют пенсионных накоплений. какие-то пенсионные накопления вообще — по крайней мере, пока. Но 4 из 10 (38%) респондентов были моложе 45 лет, а это означает, что у значительной части этой группы еще будет не менее 20 лет, чтобы накопить пенсионные накопления, даже если начать с нуля.

Следует также отметить, что не все участники опроса, у которых есть пенсионные накопления, продолжают активно откладывать.Хотя 49% говорят, что у них есть пенсионная корзина, только 42% сделали взносы в нее в прошлом году.

«Я не уверен, что вкладываю достаточно».

Так сколько же платят самозанятые люди? Мы рассмотрели средний уровень взносов как процент от дохода относительно возраста:

Средний уровень взносов составлял 4,1% от дохода и, несмотря на некоторые аномалии в возрастной группе 25-34 лет, имеет тенденцию к пику в почти 7% среди самозанятых людей в возрасте от 40 лет и уменьшаются в более поздние годы.

Среднее значение чуть более 4% — это не страшно, но это плохо для сравнения с теми, кто участвует в пенсионной схеме на рабочем месте (которые вносят по крайней мере 8% взносов с учетом взноса их работодателя). Конечно, фактическая выплачиваемая сумма зависит от заработка данного человека — если самозанятый человек зарабатывает очень большой доход, он может превзойти своих коллег-наемных рабов. Но это несоответствие намекает на возможное большее несоответствие между доходом от работы и доходом на пенсии. Другими словами, самозанятым, возможно, потребуется подготовиться к еще большему падению покупательной способности после выхода на пенсию.

Что обнадеживает, так это то, что более молодые самозанятые пенсионеры, похоже, вносят взносы на уровне выше среднего. Возможно, здесь играет роль «FOMO» — видение их коллег по работе, автоматически включаемых в пенсионные схемы, могло способствовать их сбережению на сопоставимом уровне.

Отсутствие должного планирования пенсионного дохода

Но, можно сказать, а что, если я вообще не вижу необходимости в пенсии? Что, если я планирую финансировать свои последующие годы каким-либо другим способом? Многие фрилансеры думают в этом направлении, что может частично объяснить, почему только половина из них в настоящее время имеет пенсионные накопления.На вопрос о том, откуда они рассчитывают получить свой доход в дальнейшей жизни, самозанятые занимают частные пенсии только на третьем месте:

«Я буду полагаться на государственную пенсию и продолжу работать неполный рабочий день».

Неудивительно. 71% ожидают, что государственная пенсия будет одним из четырех основных источников их дохода с 66 лет (или по достижении ими государственного пенсионного возраста). Но интересно, что 56% ожидают, что будут работать и после 60 лет. Частные пенсии являются следующим наиболее распространенным ожидаемым источником дохода, но только треть самозанятых людей ожидает, что он будет в их четырех основных источниках дохода (то есть подавляющее большинство нет).Это поднимает вопрос о том, откуда еще они планируют получить свои деньги.

«Я рассмотрю другие формы инвестиций».

После частных пенсий следующим по популярности вариантом с некоторой долей маржи являются «другие инвестиции». Это немного озадачивает по ряду причин. Во-первых, накопительные пенсионные накопления на сегодняшний день являются наиболее эффективным с точки зрения налогообложения способом инвестирования средств для выхода на пенсию, поэтому в большинстве случаев имеет смысл их использовать (кроме случаев, когда вы намерены получить доступ к деньгам до достижения возраста 55 лет). Обычные инвестиции должны обеспечивать довольно высокие показатели, чтобы конкурировать с увеличением налоговых льгот на пенсию всего на 25%, что обычно требует значительного инвестиционного риска.Аналогичным образом, еще один вариант, доступный для пенсионных накоплений, — это пожизненная ISA, которая также дает 25% правительственного бонуса и может использоваться для хранения инвестиций, таких как акции и акции. Таким образом, это может показаться идеальным домом для этих «других инвестиций» — однако вряд ли кто-либо из самозанятых (5%) планирует их использовать. Существует штраф за доступ к пожизненному ISA в возрасте до 60 лет (за исключением покупки первого дома), но, опять же, это делает их специально созданными для пенсионных сбережений.

Так что трудно не задаться вопросом, является ли вариант «других инвестиций» реальным планом для четверти (27%) самозанятых людей или просто смутной надеждой на то, что они смогут сделать какие-то удивительные инвестиции в период с настоящего момента до отставка.В остальном нет очевидного объяснения того, почему они избегали бы использования пенсии или пожизненного ISA, или того и другого, учитывая огромные бонусы, которые они предлагают.

«Мой дом — мой пенсионный фонд».

Другие варианты, такие как сокращение штата или выпуск акций, теоретически могут высвободить достаточно денег, чтобы жить на пенсии. Но это не обязательно так. Это зависит либо от поиска более дешевого дома и желания переехать туда в подходящее время, либо от желания пожертвовать частью собственного капитала (и таким образом уменьшить наследство вашей семьи).

Кроме того, эти альтернативы не кажутся достаточно популярными, чтобы составлять две трети фрилансеров, которые не рассчитывают рассчитывать на частную пенсию. Эти люди вполне могут представить себе, что государственной пенсии и их сбережений будет достаточно, но большинство пенсионеров обнаруживают, что это не для них.

«Пенсии просто не были на моем радаре».

Наиболее вероятным объяснением пренебрежительного отношения к пенсиям среди самозанятых является просто недостаточная осведомленность об их потенциале в качестве долгосрочного эффективного с точки зрения налогообложения средства инвестирования.Информацию о пенсиях засыпают сотрудниками компании со дня их приема на работу, но для фрилансеров пенсии часто рассматриваются как рутинная работа, которую можно отложить.

Самостоятельно занятые люди, которые не экономили с первого дня, могут подумать, что начинать уже слишком поздно, а также могут недооценить добавленную стоимость, которую пенсия приносит по сравнению с обычными инвестициями. Но вот пример (подробнее о том, откуда берутся эти цифры, см. В этой статье).

Как пенсионные накопления теперь дают вам доход при выходе на пенсию

Фрилансер Фиона 40 лет, и у нее средний размер пенсионной корзины для самозанятого накопителя пенсий в ее возрасте (33 300 фунтов стерлингов).Ее валовой доход составляет 40 000 фунтов стерлингов, а средний взнос составляет 4,1%. Налоговые льготы увеличивают эту сумму до 2050 фунтов стерлингов в год (хотя это обходится ей всего в 1640 фунтов стерлингов).

Если она будет продолжать в том же духе и получит в среднем 4% роста своего фонда (разумная надежда), то к 66 годам у нее должен быть банк в размере 187 545 фунтов стерлингов. Таким образом, всего за 26 лет она увеличивает свои пенсионные накопления в пять-шесть раз.

Какой доход могла бы ожидать Фиона от пенсионной корзины такого размера?

Вариант 1: Не облагаемая налогом единовременная сумма плюс аннуитет

Фиона может получить единовременную не облагаемую налогом сумму в размере 25% в размере 46 886 фунтов стерлингов.Остается 140 659 фунтов стерлингов.

На эти деньги она покупает аннуитет (гарантированный пожизненный доход). Ей предлагается ставка 4,8%, что составляет 6 751 фунт стерлингов в год.

Если Фиона решит инвестировать свою единовременную сумму и достигнет роста на 4% (не гарантированного), то она может брать еще 3000 фунтов стерлингов в год, не облагаемые налогом, из этого фонда до достижения 90-летнего возраста. Но это может не длиться так долго, если акции рынок работает плохо.

Это составляет 9 751 фунт стерлингов в год из этой пенсионной корзины, если рассматривать ее как единовременную выплату плюс аннуитет (с гарантированной суммой 6 751 фунт стерлингов в год).

Добавлен к ее государственной пенсии (9339 фунтов стерлингов по состоянию на 2021/22 год, но будет расти вместе с инфляцией), это означает, что общий доход составит около 19000 фунтов стерлингов. Это разумная сумма, которая хорошо сопоставима со средним пенсионным доходом, но Фионе придется с осторожностью потратить на пенсию.

Вариант 2: Не облагаемая налогом единовременная сумма плюс выборка

Фиона берет ту же единовременную не облагаемую налогом сумму в размере 46 886 фунтов стерлингов. Но на этот раз она вкладывает оставшиеся 140 659 фунтов стерлингов в схему изъятия.

Если предположить, что рост фонда составляет 4% (опять же, не гарантированный), тогда Фиона может получать 9 120 фунтов стерлингов в год с этого момента до достижения возраста 90 лет, хотя эта сумма будет облагаться налогом.Если она инвестирует единовременную сумму, как в предыдущем примере, это составит 12 120 фунтов стерлингов из ее частной пенсии. Добавление государственной пенсии дает (возможную) общую сумму 21 459 фунтов стерлингов.

Вариант использования кредита потенциально может принести больший доход, чем аннуитетный вариант, но при этом существует риск получения меньшего дохода, и фонд может вообще иссякнуть. Вот почему так важно прислушаться к совету при принятии решения о том, как получать пенсию.

5 советов, как получить хорошую пенсию по найму

Приведенные выше примеры демонстрируют две вещи.Во-первых, можно накопить достаточно значительную пенсионную корзину в течение трудовой жизни, делая доступные взносы, и получать от этого приличный доход при выходе на пенсию. Второй момент более отрезвляет: без этой частной пенсии большинство людей будет полностью полагаться на государственную пенсию, которой, как видите, недостаточно, чтобы жить дальше.

Если вы работаете не по найму, вот пять простых шагов, которые нужно предпринять, чтобы у вас было достаточно денег, когда вы наконец прекратите работу.

- Если у вас еще нет частной пенсии, начните ее

Это действительно никогда не поздно. Даже если до выхода на пенсию осталось всего несколько лет, вы можете увеличить существующие сбережения на 25% или более, переведя их в свою пенсию. Если у вас есть SIPP, вы даже можете держать свою коммерческую недвижимость в своей пенсии. - Если у вас пенсионный план, стремитесь вносить не менее 8% от вашего валового дохода.

Сотрудники компании получают в общей сложности 8% взносов (как минимум) в свою пенсию по месту работы, поэтому вы должны стремиться к тому, чтобы они соответствовали им.Помните, вы получаете деньги, а не теряете их, потому что на все, чем вы платите, возвращается подоходный налог. - Если вам нужны пенсионные сбережения, к которым можно получить доступ в экстренных случаях, настройте пожизненный ISA .

Сбережения на пожизненный ISA получите 25% государственного бонуса. За снятие средств в возрасте до 60 лет взимается штраф в размере 25% (если вы не покупаете первый дом), но если вам нужны средства на случай чрезвычайной ситуации, это может быть более гибким вариантом, чем пенсия. Однако вам по-прежнему понадобится пенсия, поскольку лимит сбережений для пожизненных ISA составляет всего 128 000 фунтов стерлингов. - Оцените свой пенсионный доход с помощью непредвзятого пенсионного калькулятора

Мы создали этот калькулятор, чтобы помочь вам получить приблизительное представление о том, какой доход вы можете получить, исходя из ваших текущих пенсионных накоплений и взносов. Попытайся! - Поговорите с IFA о своей пенсии

Самый надежный способ убедиться, что ваши пенсионные планы будут соответствовать вашим потребностям при выходе на пенсию, — это создать вашу личную пенсию с помощью независимого финансового консультанта.Они помогут вам найти подходящего поставщика и фонд, а также порекомендуют идеальный доступный уровень взноса, чтобы вам не нужно было беспокоиться о том, достаточно ли вы сберегаете.

Позвольте нам подобрать для вас идеального финансового консультанта

Найдите ближайшего к вам финансового консультанта

Об авторе

Ник Грин — финансовый журналист, пишущий для Unbiased.co.uk, сайта, который помог более 10 миллионам человек найти финансовые, деловые и юридические консультации.Ник профессионально пишет на темы денег и бизнеса более 15 лет, ранее он писал для ведущих бухгалтерских фирм PKF и BDO.

Сколько вам потребуется пенсии

Пенсия — это деньги, на которые вы будете жить после выхода на пенсию. Большинство людей получают государственную пенсию, которая покрывает ваши основные потребности. Чтобы обеспечить себе достойный уровень жизни, неплохо накопить дополнительные деньги в пенсионном фонде.

Сколько вам нужно будет отложить на пенсию, зависит от:

- сколько вы можете позволить себе сэкономить

- сколько лет нужно копить

- , что вам нужно, когда вы выйдете на пенсию

Ваша пенсия может длиться от 20 до 30 лет, поэтому вам, возможно, придется довольно долго жить на пенсию.

Планирование для ваших нужд

Если вы начнете откладывать на пенсию в начале своей трудовой жизни, может быть трудно предсказать, каковы будут ваши потребности после выхода на пенсию. Старайтесь откладывать столько, сколько вы можете себе позволить, но не волнуйтесь, если это не так много, с чего вы хотели бы начать. Может быть лучше откладывать небольшие суммы, которые должны долго расти в цене. Если ваш доход улучшится, вы сможете увеличить сумму, которую вы откладываете на пенсию.

Если вы начнете откладывать сбережения на более позднем этапе своей трудовой жизни, возможно, вы лучше понимаете, какими могут быть ваши обстоятельства.Например, у вас уже может быть семья или собственный дом. Это может упростить определение уровня дохода, который вам понадобится для выхода на пенсию, но у вас будет меньше времени на его накопление, а сумма денег, которую вам нужно откладывать, может быть выше. Возможно, вам придется по-другому расставить приоритеты в своем бюджете, чтобы иметь возможность доплачивать к своей пенсии. Например, вы можете сократить свои расходы на несущественные вещи, такие как выход на улицу, чтобы позволить себе немного сэкономить на своей пенсии.

Накопление на пенсию — долгосрочное обязательство.Составьте свой бюджет, чтобы убедиться, что вы можете позволить себе регулярные выплаты в свою пенсионную корзину.

Для получения дополнительной информации о составлении бюджета, включая онлайн-инструмент для составления бюджета, см. Бюджетирование.

Контрольный список для планирования

Подумайте о том, какой образ жизни вы хотите, когда выйдете на пенсию, и о возможных обязательствах. Ваши потребности могут меняться по мере того, как вы идете по жизни, поэтому регулярно пересматривайте, что вы откладываете, чтобы убедиться, что вы по-прежнему сможете вести планируемый образ жизни.

Планируя, какой размер пенсии вам понадобится для выхода на пенсию, вы должны подумать о:

- Стоимость вашего дома . Если вы являетесь владельцем дома, ипотека часто является одной из самых больших ваших расходов. Если вы сможете выплатить это до выхода на пенсию, ваши расходы могут значительно сократиться. Вы можете рассчитать, сколько лет он должен работать. Если вы снимаете дом, вам все равно придется платить арендную плату после выхода на пенсию.

- Ваши счета за топливо . Счета за газ и электроэнергию могут быть выше, если вы больше дома и по мере взросления.Убедитесь, что у вас немного больше, и узнайте, можно ли получить какую-либо помощь, например, оплату зимнего топлива или меры по энергоэффективности для вашего дома.

- Выплата долгов . Постарайтесь спланировать выплату любых займов до выхода на пенсию.

- Ваши расходы . Некоторые расходы могут снизиться или исчезнуть, когда вы перестанете работать. Например, вы сможете меньше тратить на одежду, дорожные расходы или обеды.

- Образ жизни, которым вы хотите наслаждаться .За что вам придется платить? Вам понадобится больше или меньше денег на праздники? Сколько денег вам понадобится на хобби или другие занятия?

- Расходы вашего партнера . Если ваша пенсия также поддерживает партнера или кого-то еще, не забудьте также принять во внимание их расходы.

- Какой еще у вас доход . Например, от других сбережений и вложений.

- Как может измениться система льгот , особенно если до пенсии еще далеко.Если что-то изменится в течение вашей трудовой жизни, не забудьте пересмотреть свой пенсионный план.

- Ваш государственный пенсионный возраст 9000 8. Это возраст, в котором вы сможете претендовать на государственную пенсию. Вы можете узнать свой пенсионный возраст на сайте GOV.UK.

Сколько нужно накопить на пенсию

Вы можете использовать пенсионный калькулятор Money Advice Service, чтобы оценить размер пенсионного дохода, который вы могли бы получить от личной пенсии, пенсии акционера или трудовой пенсии при выходе на пенсию.Это поможет вам решить, сколько вам нужно откладывать, чтобы получить желаемый пенсионный доход.

Выплачивая пенсию, вы получаете налоговых льгот по текущей ставке налога. Помните об этом, когда решаете, сколько нужно внести.

Для получения дополнительной информации о личных пенсиях, пенсиях акционерам и по месту работы см. Виды пенсий.

Если вы не можете позволить себе копить на пенсию

Если вы не думаете, что можете позволить себе откладывать на пенсию, не волнуйтесь.Даже если вы не можете позволить себе что-либо экономить сейчас или если вы не работаете, начните как можно скорее. Не думайте, что из-за того, что вы не копили раньше, не стоит экономить потом, потому что это почти всегда так.

Вы можете внести дополнительные суммы ( взносов ) в пенсионный фонд во время работы, чтобы компенсировать потерянное время.

Вы по-прежнему сможете получать базовую государственную пенсию, и вы сможете получить другую помощь от государства, например, помощь в оплате арендной платы или муниципального налога.

Пересмотр пенсионных потребностей

По мере прохождения вами трудовой жизни все может измениться. Важно регулярно пересматривать свою пенсионную ситуацию, особенно когда ваши обстоятельства меняются, например:

- при вступлении в брак или разводе

- при смене места работы

- , если вы не можете работать по какой-либо причине

Если вы откладываете на партнера, не забудьте также проанализировать его пенсионное положение и потребности.

Пенсионное мошенничествоМошенничество с пенсиями стало более распространенным явлением с апреля 2015 года, когда новые правила разрешили людям получать часть или всю свою пенсионную корзину в виде единовременной выплаты.Эти мошенничества представляют собой поддельные инвестиции, предназначенные для того, чтобы обмануть вас. Часто они очень убедительны, и любого можно поймать.

Узнайте, как избежать мошенничества с пенсией на GOV.UK.

Консультации по другим источникам пенсионного обеспечения

GOV.UK

GOV.UK имеет руководство по рабочим местам и личным пенсиям.

NI Direct

NI Direct содержит информацию о пенсиях и пенсионном планировании, в том числе о личных пенсиях, пенсиях заинтересованных сторон и рабочих местах.

Консультации по вопросам денег

Консультационная служба по денежным вопросам — это бесплатная независимая служба.На их сайте:

- сравнительные таблицы для выбора индивидуального пенсионного обеспечения и

- пенсионный калькулятор для расчета размера пенсии

- набор листовок, которые помогут ответить на ваши пенсионные и пенсионные вопросы

Консультационная служба по пенсиям (TPAS) — это независимая организация, которая предоставляет бесплатную информацию, консультации и рекомендации по всем типам пенсий.

Вы можете позвонить в TPAS по номеру 0300 123 1047.

TPAS не дает финансовых или инвестиционных советов и не рекомендует продукты.

пенсий: что это такое?

Марица Патринос / БалансПенсия — это пенсионный план, обеспечивающий ежемесячный доход. Работодатель несет все риски и ответственность за финансирование плана. Узнайте больше о пенсиях и о том, как они работают.

Что такое пенсия?

Имея пенсию, ваш работодатель гарантирует вам пенсионный доход.Работодатели несут ответственность как за финансирование плана, так и за управление инвестициями плана. Не все работодатели предлагают пенсии, но обычно это делают государственные организации.

Как работает пенсия

Формула определяет, какой пенсионный доход вы получите после выхода на пенсию.

Формула, которую использует пенсия, обычно основана на сочетании следующих факторов:

- Ваши годы работы в компании, предлагающей пенсию

- Ваш возраст

- Ваша компенсация

Например, пенсионный план может предлагать ежемесячное пенсионное пособие, которое заменяет 50% вашей компенсации (на основе средней вашей заработной платы за последние три года службы), если вы выходите на пенсию в возрасте 55 лет и имеете как минимум 10 лет службы.

При такой же пенсии, если вы работаете дольше и выходите на пенсию в возрасте 65 лет и имеете 30-летний стаж работы, пенсия может обеспечивать пенсионное пособие, которое заменяет 85% вашей компенсации. Больше лет обычно означает больше денег.

Пенсионные планы должны соответствовать особым правилам, установленным Министерством труда. Эти правила определяют, сколько компания должна ежегодно вкладывать в инвестиционный фонд, чтобы обеспечить вам определенную пенсию в будущем.

Ваши пенсионные пособия могут регулироваться графиком перехода прав, который представляет собой программу стимулирования, которая определяет, сколько вы будете получать, в зависимости от того, как долго вы проработали в компании.Взаимодействие с другими людьми

Например, вам, возможно, придется проработать на работодателя минимум пять лет, прежде чем вы сможете получить пенсию. Ваша компания заранее определяет, каким будет этот график.

Если вы участвуете в пенсионном плане, который разрешает взносы сотрудников, ваши взносы переводятся немедленно.

Налоги на пенсии

Большинство пенсионных пособий облагаются налогом. Когда вы начнете получать пенсионный доход, вам необходимо определить, следует ли удерживать налоги из вашей пенсионной выплаты.Если вы внесли в пенсию деньги после уплаты налогов, эта часть вашей пенсии может не облагаться налогом. Некоторые военные и государственные пенсии, полученные в связи с инвалидностью, освобождены от налогов.

Прекращение пенсионного обеспечения

Если ваш работодатель предлагает пенсию, он может принять решение о ее прекращении. В этой ситуации ваше начисленное пособие обычно замораживается, что означает, что вы получите все, что заработали до этого момента, но вы не можете накапливать дополнительный пенсионный доход.Взаимодействие с другими людьми

Если пенсионным планом плохо управляют и он не в состоянии выплатить все обещанные пособия, Корпорация по гарантиям пенсионных пособий (PBGC) вмешается, чтобы выплатить ваши пенсионные пособия в пределах максимальной суммы, разрешенной законом. Максимум сумма варьируется в зависимости от вашего пенсионного возраста и от того, предлагает ли план пособия по случаю потери кормильца.

Альтернативы пенсии

Преимущество пенсионного плана в том, что он обеспечивает гарантированный доход. К сожалению, многие компании перестали предлагать пенсионные планы.Это означает, что бремя накоплений на пенсию ложится на вас. Вы должны придумать, как накопить достаточно, чтобы получить свой собственный пенсионный доход после выхода на пенсию.

Большинство пенсионных планов были заменены планами 401 (k), которые предлагают различные варианты инвестирования. Большинство планов 401 (k) не предлагают возможности инвестировать во что-то, что обеспечивает гарантированный доход. Правила действительно позволяют работодателям предлагать квалифицированный долгосрочный аннуитетный договор (QLAC) в рамках плана 401 (k).

QLAC могут обеспечить вам гарантированный доход после выхода на пенсию.Если ваша компания предлагает этот вариант, вы можете инвестировать в него, чтобы получить гарантированный доход после выхода на пенсию.

Индивидуальные пенсионные схемы (ИРА) — еще одна альтернатива пенсии. По сути, это сберегательные счета с налоговыми льготами. Вы можете выбрать, как инвестировать средства в свой IRA. Вы можете вносить взносы в IRA, даже если у вас есть пенсия, хотя ваши отчисления могут быть ограничены, если вы выберете традиционный IRA.

Ключевые выводы

- Пенсия — это пенсионный план, обеспечивающий ежемесячный доход при выходе на пенсию.

- В отличие от 401 (k), работодатель несет все риски и ответственность за финансирование плана.

- Размер пенсии обычно зависит от количества лет службы, размера компенсации и пенсионного возраста.

- 401 (k) s, договоры об аннуитетном долгосрочном страховании и индивидуальные пенсионные накопления могут служить альтернативой пенсиям.

8 ключевых пенсионных вопросов, которые стоит задать себе

Откуда вы знаете, что ваша пенсия достаточно велика для вашего выхода на пенсию? Этот контрольный список вооружит вас ключевыми пенсионными вопросами, которые вам нужно задать и ответить

Если вы приближаетесь к пенсионному возрасту, важно знать, что ваша пенсия пойдет на финансирование ваших планов.Хорошая новость заключается в том, что вам не нужно быть экспертом, чтобы решить эту проблему — вам просто нужно задавать правильные вопросы о пенсиях. Если вы сделаете это самостоятельно — или попросите профессионального консультанта проверить вашу пенсию, — вы успокоитесь и в долгосрочной перспективе получите значительные выгоды.

Ваша пенсия, возможно, является самым важным вложением, которое вы когда-либо делали, и то, как она работает, может означать разницу между комфортной пенсией и простым скарбом.

Вот восемь пенсионных вопросов, которые вы должны задать себе:

1.Правильно ли вложена ваша пенсия в фонды?