Проверить отчетность по ИНН онлайн

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну. В соответствии с законом, сервис vipiska-nalog.com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона. Эта информация предоставляется Вами добровольно и ее достоверность мы никак не проверяем.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

Как проверить отчетность контрагента

Каждое предприятие желает видеть в числе своих контрагентов только честных и ответственных представителей. Но часто возникают моменты, когда из-за недобросовестности партнера сделки срываются или вообще приносят убытки. Чтобы избежать таких неприятностей, нужно быть уверенным в деловой репутации будущего партнера. Давайте посмотрим, как проверить отчетность контрагента.

Сбор первичных данных

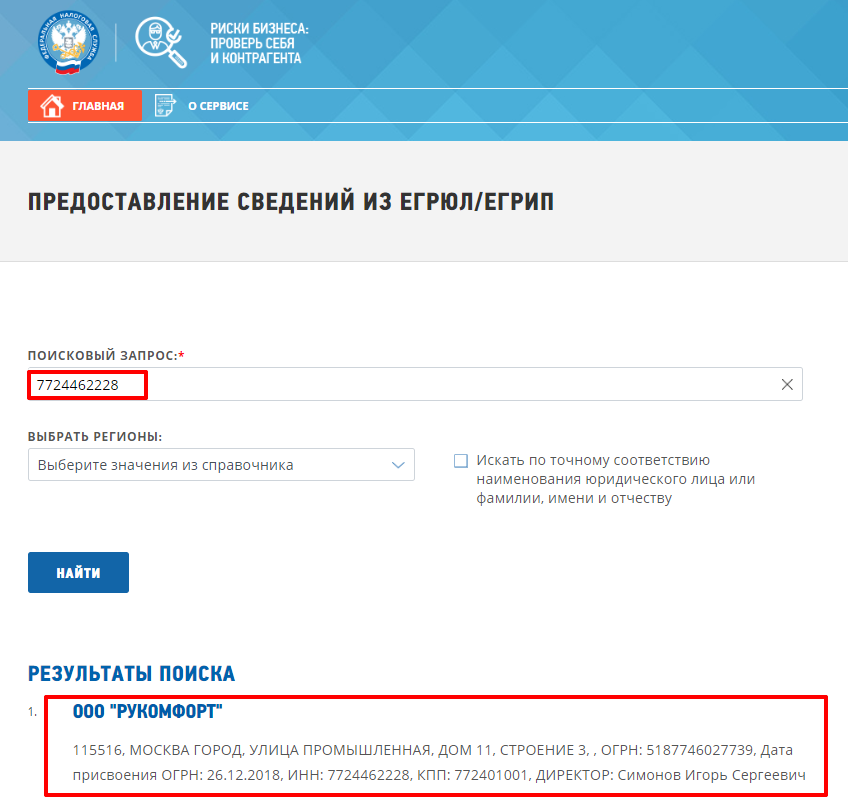

Для начала нужно удостовериться, что предприятие действительно зарегистрировано, поэтому начинать проверку следует с достоверности ИНН. Сделать это можно несколькими способами. Самый простой – посетить сайт ФНС, вбить в окошко интересующий вас ИНН, и вы получите нужную вам информацию. Второй способ проверки подразумевает наличие на предприятии специальных программ. Сервис Контур Фокус тоже предоставляет такую возможность. Кроме того, данные системы позволяют запросить выписку из ЕГРЮЛ (ИП), где получите интересующую вас информацию в развернутом виде. Полученная выписка свидетельствует о том, что предприятие действительно зарегистрировано.

Выписку из ЕГРЮЛ (ИП) вы можете официально запросить в налоговой службе, однако это более трудоемкий и долгий процесс.

Проверка отчетности

Теперь, когда вы удостоверились, что контрагент существует, необходимо проанализировать его бухгалтерскую отчетность. Максимальное количество информации вы узнаете из баланса. Форму (с отметкой ИФНС) вы можете запросить непосредственно у партнера или получить ее посредством специализированных систем.

Форму (с отметкой ИФНС) вы можете запросить непосредственно у партнера или получить ее посредством специализированных систем.

Баланс подтверждает несколько важных моментов, относительно интересующей компании:

- Сдает ли предприятие отчетность в ИФНС и, следовательно, функционирует.

- Какими средствами располагает фирма на отчетную дату.

Не стоит заключать договор с компанией, которая регулярно представляет в органы ФНС нулевую отчетность. Особое внимание уделите графам, которые информируют об уставном капитале, заемных средствах, основных средствах, финансах.

Имея на руках бухгалтерскую отчетность, несложно составить график, показывающий финансовое положение предприятия, основываясь на котором, можно принять верное решение относительно сотрудничества. Например, не стоит спешить оформлять «товарный кредит» с предприятием, которое имеет минимальный уставный фонд, вы рискуете в случае банкротства фирмы потерять свои финансы.

На что еще обратить внимание

Если вы убедились, что предприятие зарегистрировано, его финансовое положение вас устраивает, обратите внимание на следующие моменты, которые часто являются признаками недобросовестных клиентов:

- Адрес регистрации предприятия не должен быть замечен на сайте ФНС в числе массовых, именно по этим параметрами можно определить фирмы-однодневки.

- Проверьте фактический адрес местонахождения компании, уточните, действительно ли именно там располагается интересующая вас фирма.

- Массовый руководитель также может свидетельствовать о недобросовестности компании. Если заметите, что руководитель является директором нескольких организаций или вообще имеет дисквалификацию, то не стоит доверять такой фирме.

Убедиться в добросовестности будущего партнера можно на сайте ФНС, проверив все параметры, перечисленные выше, или посредством специальных информационных систем. Кроме того, органы статистики обязаны предоставлять данные бухгалтерской отчетности по вашему запросу на бесплатной основе (приказ № 183).

Мы рассказали об основных параметрах, на которые стоит обращать внимание при заключении договора и анализе отчетности. Будьте внимательны, оформляя новые партнерские отношения.

Сроки обработки налоговых отчетов контролирующими органами

СБиС налоговая отчетность через интернет и сроки обработки отчетов

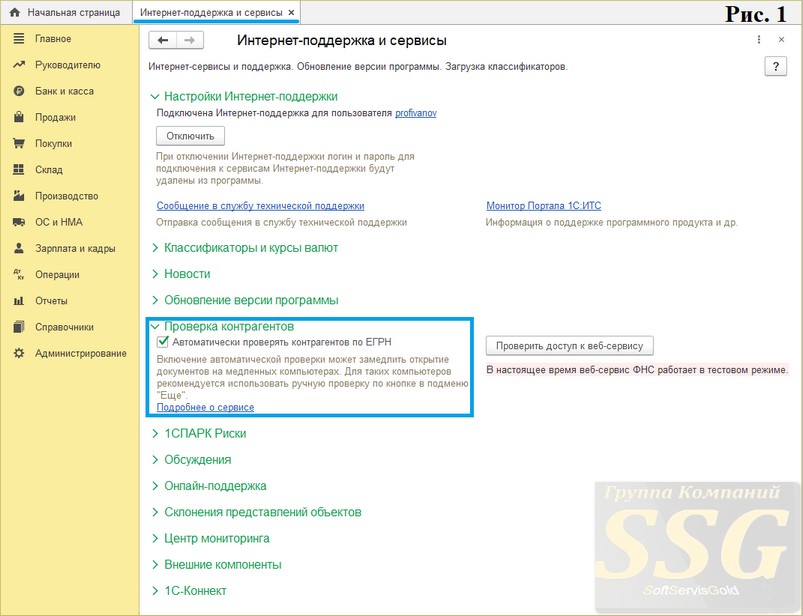

В процессе документооборота по каждому отправленному через СБИС++ отчету Вы получаете ряд юридически значимых документов от оператора (Компании «Тензор») и контролирующего органа.

Рис. 1

Все ответы хранятся вместе с отправленным отчетом. Для их просмотра:

- Откройте нужный отчет клавишей <Enter> или двойным кликом мыши.

- На вкладке «Прохождение», появившейся после отправки отчета, Вы увидите полученные ответы от оператора связи и гос. органа. Кликните по названию интересующего документа (Рис.2).

Скачать документы

Рис. 2

Документ откроется в отдельном окне.

Рассмотрим подробнее виды ответов и сроки, в течение которых должен предоставить ответ тот или иной контролирующий орган.

В соответствии с Приказом ФНС России № ММ-7-6/534@ от 02.11.2009, в течение 2-х часов после отправки отчета в ФНС Вы получаете Подтверждение даты отправки от спецоператора (Компании «Тензор»). В большинстве случаев, если нет сбоев в соединении Вашего рабочего места с сетью Интернет, Вы получите Подтверждение в течение нескольких секунд. Именно дата, указанная в этом Подтверждении, и является датой подачи отчета (аналогично почтовому штемпелю в бумажном документообороте).

В большинстве случаев, если нет сбоев в соединении Вашего рабочего места с сетью Интернет, Вы получите Подтверждение в течение нескольких секунд. Именно дата, указанная в этом Подтверждении, и является датой подачи отчета (аналогично почтовому штемпелю в бумажном документообороте).

Затем, не позднее следующего рабочего дня после отправки налоговой декларации (бухгалтерской отчетности) налогоплательщик последовательно получает следующие документы от налоговой инспекции (Рис.3):

Рис. 3

- Извещение о получении;

- Квитанция о приеме – документ, который свидетельствует, что отчет прошел форматно-логическую проверку. Квитанция подтверждает факт исполнения налогоплательщиком своей обязанности по представлению отчетности,

- Извещение о вводе – документ, подтверждающий факт переноса данных отчета в информационные ресурсы налогового органа. Именно этот документ означает то, что ваш отчет принят. Если в отчете содержатся ошибки, то налоговая инспекция высылает в адрес налогоплательщика Уведомление об уточнении, в котором указываются ошибки и содержится сообщение о необходимости представления пояснений или внесения соответствующих исправлений. Это означает, что отчет принят, но требуются уточнения. Необходимо сформировать и отправить корректирующий отчет с необходимыми уточнениями.

Это означает, что отчет не принят. Необходимо исправить ошибки и повторить отправку отчета.

Это означает, что отчет не принят. Необходимо исправить ошибки и повторить отправку отчета.Мы рекомендуем отправлять отчетность в ФНС за 2 рабочих дня до истечения сроков подачи отчетности, чтобы иметь возможность представить в срок отчет с исправлениями.

Электронная отчетность в Пенсионный Фонд через СБИС.

При отправке отчетности в Пенсионный Фонд, согласно Распоряжению Правления ПФ РФ № 190р от 11. 10.2007, оператор не формирует Подтверждение, в отличие от передачи отчетности в ФНС, а только передает отчетность в отделение ПФ РФ.

10.2007, оператор не формирует Подтверждение, в отличие от передачи отчетности в ФНС, а только передает отчетность в отделение ПФ РФ.

Согласно Информации Пенсионного фонда России от 20 мая 2011 г. «Изменения в порядке представления страхователями отчетности по персонифицированному учету и страховым взносам в органы ПФР в 2011 году в электронном виде», Пенсионный фонд в течение

Далее, Пенсионный фонд, проверив файл с отчетом, в течение еще 6-ти рабочих дней формирует протокол проверки (Рис. 4).

Рис. 4

Протокол может быть двух видов:

- Положительный протокол свидетельствует об успешной сдаче отчетности. В случае получения положительного протокола, датой представления отчетности является дата формирования квитанции о доставке.

- Отрицательный протокол говорит о том, что при проверке были найдены ошибки. Электронная отчетность не представлена. В случае получения отрицательного протокола необходимо исправить ошибки и повторно отправить сведения.

Таким образом, суммарно весь цикл может занять 10 рабочих дней. Поэтому, чтобы иметь возможность, в случае обнаружения ошибок, отправить сведения повторно, старайтесь отправить отчет не позднее, чем за 10 рабочих дней до окончания срока отчетности.

Электронная отчетность в

Фонд социального страхования Российской Федерации (ФСС) через СБИС.В соответствии с приказом ФСС РФ от 12.02.2010 г. № 19, отправленный отчет передается на шлюз ФСС, а затем обрабатывается в течение 24 часов с момента получения (Рис. 5).

Рис. 5.

После обработки Вы получаете Квитанцию либо протокол проверки.

- Квитанция свидетельствует о том, что контроль на шлюзе успешно пройден, расчет считается представленным.

- Протокол проверки свидетельствует о том, что отчет не прошел первичный контроль на соответствие файла электронному формату и корректность ЭЦП. Расчет считается не представленным. Необходимо исправить ошибки и выслать расчет заново. При этом датой представления расчета будет считаться дата получения Фондом уже исправленного расчета, успешно прошедшего этапы контроля.

Поэтому рекомендуем отправлять отчеты в ФСС за 48 часов до окончания срока отчетности, чтобы иметь возможность представить в срок отчет с исправлениями.

Электронная отчетность в Росстат через СБИС.

В соответствии с приказом Росстата №370 от 27 октября 2010 г., в течение 1-го рабочего дня с момента отправки отчета, абоненту высылается:

- Подтверждение спецоператора (Компании «Тензор»), содержащее дату отправки статистических данных (обычно поступает в течение нескольких секунд).

- Квитанция (извещение) о получении первичных статистических данных, формируемое Территориальным Органом Государственной Статистики (ТОГС).

Затем, в течение 2-х рабочих дней с момента получения отчета, ТОГС проверяет полученные от абонента данные и формирует один из документов (Рис. 6):

- Положительный протокол (уведомление о приеме в обработку) — подтверждает факт представления отчетности. Отчет принят.

- Отрицательный протокол (уведомление об ошибке, о несоответствии формату) — содержит описание причин, по которым статистические данные не были приняты. В этом случае следует сформировать отчет, содержащий исправленные данные, и повторно выслать его в адрес ТОГС.

Рис. 6

Таким образом, рекомендуется отправлять отчеты в органы статистики за 4 рабочих дня, чтобы иметь возможность исправить ошибки и отправить отчет повторно в срок.

И еще раз напоминаем: для того, чтобы проверить наличие ответов от оператора или налоговой инспекции, нужно нажать «Получить ответы». Если какой-либо ответ не пришел в установленный срок, свяжитесь с техподдержкой СБиС:

+7 (495) 956-08-80 – доступна в рабочие дни,

+7 (495) 988-37-95 – федеральная тех.поддержка, доступна круглосуточно без выходных.

Начните работать со СБИС++

ПРЯМО СЕЙЧАС!

Электронная отчетность через интернет в налоговую, ПФР, ФСС, Росстат. Сдача электронной отчетности

ЭЛЕКТРОННАЯ ОТЧЕТНОСТЬ

Сдача отчетности через интернет еще никогда не была такой простой. Программный комплекс «Фельдъегерь» специально разработан для упрощения этого процесса, а также для оптимизации и защиты документов от всевозможных ошибок. Отправляйте отчетность через интернет в ИФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, ФСФР и все остальные контролирующие органы.

Программный комплекс «Фельдъегерь» позволяет заказывать неограниченное количество выписок из реестров ЕГРЮЛ и ЕГРИП. Отчетность для ИП и ООО еще никогда не была такой простой и удобной.

Отчетность в электронном виде — это удобно!

Узнать стоимость программы!

Преимущества работы с ПК «Фельдъегерь»:

Оповещение важных событий

«Фельдъегерь» предоставляет возможность получать оповещения через SMS сообщения на свой телефон о входящих квитанциях, извещениях и запросах, приходящих в ответ на отправленные отчеты и письма. Теперь не надо ждать пока квитанции придут в программу, вы можете заниматься другими более важными делами, программа Вас сама оповестит о пришедших документах. Программный комплекс «Фельдъегерь» будет уведомлять Вас о сроках сдачи отчетности даже если вы его закроете. Забудьте о пропусках важных дат — с «Фельдъегерем» Ваша электронная отчетность будет отправлена в срок.

Простой и удобный интерфейс

Программа интуитивно понятна, все необходимые кнопки всегда у вас под рукой, логика интерфейса максимально проста. «Фельдъегерь» разработан с учетом пожеланий бухгалтеров, и позволяет адаптироваться под индивидуальные запросы пользователя.

«Фельдъегерь» разработан с учетом пожеланий бухгалтеров, и позволяет адаптироваться под индивидуальные запросы пользователя.

Минимальные требования к интернет-подключению

Отправить отчетность через интернет можно будет даже через мобильный интернет, требования к скорости соединения минимальные. А заполнить формы можно без интернета вовсе!

Совместимость с любой бухгалтерской программой

«Фельдъегерь» совместим с любыми бухгалтерскими программами. Вы можете сформировать отчет в привычной для Вас программе, а затем открыть его в «Фельдъегере» и отправить. Есть возможность формировать отчеты для отправки отчетности в электронном виде сразу в «Фельдъегере» — формат документа будет привычным для бухгалтера.

Резервное копирование данных, архив

Для удобства использования «Фельдъегерь» сохраняет в базу данных все файлы с которыми вы работали или работаете: шаблоны, черновики, отправленные и принятые документы в любое время под рукой. Программа самостоятельно сохраняет копию базы данных, что уменьшает вероятность потери важных документов.

Выписки из ЕГРЮЛ и ЕГРИП

Неограниченное число запросов из ЕГРЮЛ и ЕГРИП, получение актов сверки, выписок, всесторонняя проверка контрагентов, сверка книг покупок и продаж и многого другого). Весь этот функционал бесплатен, вы платите только один раз при подключении «Фельдъегерь».

Бесплатные автоматические обновления

Программа будет обновляться автоматически, дополняя уже существующий функционал. Все обновления бесплатны и доступны в течение всего срока работы с программой.

Возникли вопросы? Закажите обратный звонок!Сдача отчетности в электронном виде рекомендована Федеральной налоговой службой РФ, для того, чтобы уменьшить нагрузку на свои подразделения во время сдачи налоговой отчетности, и что бы экономить время представителей организаций, которым ранее приходилось простаивать в многочасовых очередях в отделениях ФНС. С ПО Фельдъегерь, Вы сможете сдать отчетность, не выходя из офиса, всего за несколько кликов. Новые формы отчетов появляются в программе с каждым новым обновлением, и Вам не придется искать эти формы вручную. Подать декларацию в налоговую через интернет — это проще, чем Вы думаете!

Подать декларацию в налоговую через интернет — это проще, чем Вы думаете!

Как проверить и распознать контрагентов в СБИС бесплатно

Краснова Ольга

старший менеджер по работе с клиентами компании Лад

~ 2 мин на чтение

Нет времени читать?

Почему не нужно работать с фирмами-однодневками. Как их распознать. Где проверить контрагента в СБИС?

Примерно 20% организаций в 2020 году не сдавали отчетность, или делали это чисто символически.Такие фирмы в ФНС называют «однодневками». Чтобы бороться с однодневками налоговики составили список признаков по которым можно обнаружить ненадежную фирму.

В сервисе СБИС. Все о компаниях и владельцах, вы можете увидеть степень надежности каждой из организаций.

Её показывает шкала с позитивными и негативными результаты оценки. Одни из них влияют на оценку сильнее — критичные.

Критичные показатели прямо указывают на ненадежность компании — например, если она не ведет деятельность или предоставила в госорганы недостоверные данные.

Если хотя бы один из этих пунктов выявлен при проверке, организация получает -100 баллов и автоматически становится ненадежной.

- Массовый руководитель или учредитель — числится более чем в 100 компаниях.

- Массовый адрес — по адресу зарегистрировано более 1000 компаний.

- Недостоверность учредителя или управляющего — данные не соответствуют выписке ЕГРЮЛ.

- Отсутствие деятельности — нулевые показатели по данным бухгалтерской отчетности за год.

- Отсутствует свежая бухгалтерская отчетность.

Иногда компании сознательно идут на работу с однодневками. Например заключают договор на поставку продукции. Фирма предоставляет акт выполненных работ, товарную накладную, счет-фактуру для уменьшения налога на прибыль. Деньги перечисленные в адрес однодневки обналичиваются и возвращаются компании.

Не всегда «фирма-однодневка» означает новая. Теневой рынок подстроился и использует фирмы, от которых хотят избавиться прежние владельцы из-за накопленных долгов. Такую организацию вводят в цепочку, так как у неё есть история, внимание налоговых органов она к себе не привлечет.

Такую организацию вводят в цепочку, так как у неё есть история, внимание налоговых органов она к себе не привлечет.

Зачем проверять контрагентов

— Если вы несознательно заключили договор с однодневкой, отвечать будете по НК РФ. Вам грозит доначислиление налогов, пени и штрафы.

— Если вы осознанно заключили договор с однодневкой, ФНС это докажет и на вас заведут уголовное дело по статье 199 «Уклонение от налогов».

Проверка контрагента в СБИС

Сервис СБИС «Все о компаниях» собирает данные об организациях из публичных источников — ФНС, Росстат, Арбитражный суд, Казначейство, площадки электронных торгов. Затем формирует досье на каждого контрагента в удобной карточке (Бизнес-справке).

- Компании → Введите название или ИНН → Найти

Во вкладке «Сведения» информация о владельцах и связанных лицах, финансовом состоянии и надежности. Внимательно изучите пункты «Кредитоспособность», «Торги», «Госконтракты», «Суды», «Проверки». У вас ничего не должно вызывать подозрений, если вы собираетесь подписать договор с новым партнером.

Чтобы обезопасить себя, вы можете воспользоваться кнопкой «Отчет о должной осмотрительности», который состоит из следующих данных:

- адрес, телефон и email компании, имена контактных лиц;

- данные владельцев, наличие аффилированных структур;

- выписки из Росстата и реестров юрлиц и ИП;

- финансовые показатели организации;

- возраст компании;

- количество сотрудников;

- участие в тендерах, наличие госконтрактов;

- судебные разбирательства;

- общий показатель надежности компании.

Даже если после заключения сделки у контрагента произошли критичные изменения, вам важно доказать, что на момент подписания договора вы проявили должную осмотрительность.

А платить обязательно?

Основные данные о партнере можно получить бесплатно на сайте СБИС в разделе «Все о компаниях и владельцах».

А подробные сведения о владельцах, связанных лицах, финансовых показателях, судах, торгах — будут скрыты. Полный доступ открыт пользователям с одним из тарифов СБИС. Все о компаниях и владельцах.

Вы можете получить полный доступ к сведениям об интересующих компаниях, а также запросить бизнес-справку, отчет о должной осмотрительности, заказать выписку из ЕГРЮЛ и ЕГРИП.

Оставьте заявку и проверяйте контрагентов бесплатно в рамках пробного периода!

Отчетность — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

17 бесплатных сервисов для проверки контрагента

Ответственность за последствия работы с недобросовестным контрагентом лежит на компании. Ошибка в выборе бизнес-партнера может привести к проблемам с налоговиками и обвинениям в получении необоснованной налоговой выгоды. Кроме того, она часто ведет к убыткам из-за срывов договоренностей или обмана.

Должная осмотрительность при выборе контрагента

В письме от 30.11.2012 № ЕД-4-3/20268@ ФНС России в целях проявления должной осмотрительности определяет право налогоплательщиков:

-

Запрашивать у контрагентов необходимую информацию, которая не является коммерческой тайной.

-

Пользоваться электронными сервисами ФНС России.

-

Обращаться в налоговые органы по месту учета контрагентов об установленных в отношении последних нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения.

Перед началом сотрудничества запросите у компании копии устава, свидетельства о госрегистрации, свидетельства о постановке на учет в ФНС, паспорта директора и бухгалтерскую отчетность за прошлый год. Также воспользуйтесь бесплатными сервисами для проверки контрагентов.

Сервисы ФНС для проверки контрагентов

Сайт Налоговой службы предоставляет возможности для поиска нужной информации и проверки контрагентов:

-

Сервис «Прозрачный бизнес» (работает в тестовом режиме). Предоставляет комплексную информацию о налогоплательщике-юрлице. Дублирует функционал некоторых сервисов, приведенных ниже.

-

Сведения о юрлицах или ИП, в отношении которых представлены документы для госрегистрации. Обновляется ежедневно.

-

Данные из ЕГРЮЛ/ЕГРИП

-

Сведения о юрлицах с задолженностью по уплате налогов или не предоставляющих налоговую отчетность более года. Сервис также содержит данные о юрлицах с задолженностями, которые направлялись на взыскания судебным приставам.

-

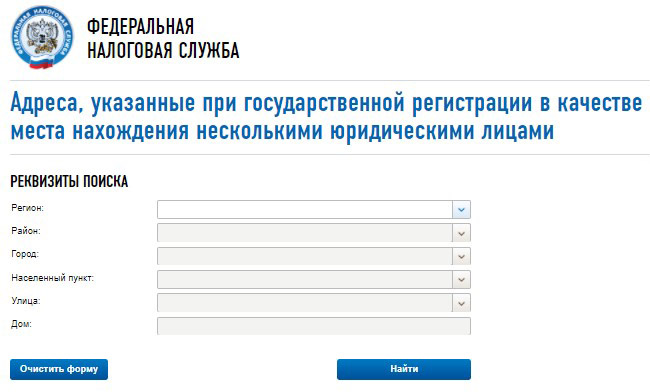

Адреса с несколькими юрлицами. Массовая регистрация компаний по одному адресу.

-

Реестр дисквалифицированных лиц.

-

Юрлица, в управление которых входят дисквалифицированные лица.

-

Данные о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке. Обновляется ежедневно.

-

Данные о физлицах — руководителях или учредителях нескольких юрлиц. Обновляется раз в неделю.

-

Юрлица, созданные в Крыму и Севастополе, которые привели свои учредительные документы в соответствие с российским законодательством.

Другие бесплатные способы проверки контрагентов

В интернете получить сведения о деятельности бизнес-партнера можно через поисковики (упоминания о компании в СМИ), в сервисах онлайн-карт (проверить наличие и фотографии офиса компании) и непосредственно на сайте контрагента (крупные клиенты, выполненные проекты, отзывы).

Дополнительную информацию предоставляют сервисы:

-

Проверка по списку недействительных российских паспортов. Информационный сервис МВД, который поможет проверить паспорт руководителя компании-контрагента.

-

Решения регистрирующих органов о предстоящем исключении недействующих юрлиц из ЕГРЮЛ.

-

Картотека арбитражных дел. Содержит сведения по 26 млн дел.

-

Банк данных исполнительных производств.

-

Реестры недобросовестных поставщиков: Единая информационная система в сфере закупок.

-

Наличие госконтрактов. Как положительный признак.

-

Единый реестр проверок. Данные по проверкам юрлиц и ИП на портале Генпрокуратуры.

Запомнить

- Каждый предприниматель или компания самостоятельно отвечает за сотрудничество с недобросовестными контрагентами.

- Работа с такими партнерами может привести к проблемам с Налоговой и обвинениям в получении необоснованной налоговой выгоды.

- Всегда запрашивайте копии основных документов компании перед началом сотрудничества с ней.

- Проверить контрагента можно также в интернете: ФНС и другие ведомства предоставляют специальные сервисы, а косвенные данные есть в поисковиках, Яндекс. Картах и на сайте компании.

Подписывайтесь на телеграм-канал Русской Школы Управления @rusuprav

FFIEC 031 Формы отчета

Форма отчетности FFIEC 031 за июнь 2021 г. — текущая версия (PDF)Инструкции FFIEC 031 и FFIEC 041 — текущая версия (последнее обновление июнь 2021 г.) (PDF)

Дополнительные инструкции к квартальному отчету (PDF)

FFIEC 031 и FFIEC 041 Обновление книги инструкций по отчету о звонках — июнь 2021 г. (PDF)

FIL-49-2021 Консолидированные отчеты о состоянии и доходах за второй квартал 2021 года (PDF)

Декабрь 2020 Дополнительные инструкции, связанные с COVID-19 (Отчет по звонку) (PDF)

FIL-75-2019 Вебинар по недавнему и Предлагаемые изменения к консолидированным отчетам о состоянии и доходах (отчет о вызовах), запланированные на 10 декабря 2019 г. (PDF)

Презентация для вебинара по 2019 г. и предлагаемые изменения отчета о конкурсах 10 декабря 2019 г. (PDF)

Аудиозапись Веб-семинар, посвященный изменениям в отчете о состоянии за 2019 год и предлагаемым изменениям 10 декабря 2019 г. (MP4)

Отчет о межведомственной проверке консолидированных отчетов о состоянии за 2017 г. (PDF)

Презентация для вебинара об изменениях в отчете о телефонных звонках за 2018 г. и других изменениях в отчетности 5 апреля 2018 г. (PDF)

Стенограмма веб-семинара, посвященного изменениям в отчете о телефонных звонках за 2018 г. и другим изменениям в отчетности 5 апреля 2018 г. (PDF)

Аудиозапись веб-семинара по отчету о приемах за 2018 г. Пересмотры и другие изменения в отчетности — 5 апреля 2018 г.

Июль 2021 г. Предлагаемые изменения в отчете по вызову, связанные с налоговым распределением NPR и окончательным правилом SA-CCR

Первоначальный Федеральный регистр Уведомление о предлагаемых изменениях к отчетам о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 — опубликовано 22 июля 2021 года.Срок подачи комментариев истекает 20 сентября 2021 г.

FIL-53-2021 Предлагаемые изменения в консолидированных отчетах о состоянии и доходах (отчеты о звонках), относящиеся к отложенным налогам и стандартизированному подходу к кредитному риску контрагента (SA-CCR) — 26 июля , 2021 (PDF)

Проект формы отчетности FFIEC 031 и инструкции по предлагаемым изменениям отчета о вызовах с датой вступления в силу с 31 декабря 2021 г., дата отчета (PDF)

Февраль 2021 г. Предлагаемые изменения отчета о вызовах, относящиеся к брокерским депозитам и чистым депозитам и Декабрь 2020 г.

Final Федеральный реестр Уведомление о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 и отчета FFIEC 002 — опубликовано 24 мая 2021 года.Период комментариев истекает 23 июня 2021 года.

Первоначальный Федеральный реестр Уведомление о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 и отчета FFIEC 002 — опубликовано 5 февраля 2021 года. Срок комментариев истек в апреле 6, 2021.

Первоначальный Федеральный реестр Уведомление о предлагаемой редакции отчетов о вызовах FFIEC 031 и FFIEC 041 — опубликовано 18 декабря 2020 г. Срок подачи комментариев истек 16 февраля 2021 г.

FIL-36-2021 Предлагаемые изменения к Консолидированные отчеты о состоянии и доходе (отчеты о вызовах), связанные с оценками FDIC, брокерскими депозитами и чистыми депозитами — 25 мая 2021 г. (PDF)

FIL-11-2021 Предлагаемые изменения к консолидированным отчетам о состоянии и доходах (отчеты о вызовах) Относящиеся к брокерским депозитам и чистым депозитам — 23 февраля 2021 г. (PDF)

FIL-117-2020 Предлагаемый пересмотр консолидированных отчетов о состоянии и доходах, связанный с оценкой (отчет по вызову) — Dece 30 мая 2020 г. (PDF)

Проект формы отчетности FFIEC 031 и инструкции по предлагаемым изменениям отчета о вызовах, вступающие в силу с июня 2021 г. Сентябрь 2021 г. (PDF)

Ноябрь 2020 г. Пороговые значения активов

Окончательный вариант Федеральный реестр Уведомление о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 — опубликовано 18 февраля 2021 г.Период комментариев истекает 22 марта 2021 г.

FIL-8-2021 Изменения к консолидированным отчетам о состоянии и доходах (отчеты о звонках), относящиеся к пороговому снижению активов — 19 февраля 2021 г. (PDF)

Первоначальное уведомление Федерального реестра для предлагаемых изменений отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 — опубликовано 30 ноября 2020 г. Период комментариев истек 29 января 2021 г.

FIL-111-2020 Изменения в сводных отчетах о состоянии и доходах (звонок Отчет) — 9 декабря 2020 г. (PDF)

Проект формы отчетности FFIEC 031 и дополнительных инструкций по пересмотрам отчета по вызову, вступающие в силу с 31 декабря 2020 г. и 31 марта 2021 г., даты отчета — 18 февраля 2021 г. (PDF )

Июль 2020 Предлагаемые изменения отчета о звонках, связанные с COVID-19 и некоторыми другими изменениями

Final Федеральный регистр Уведомление о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051; отчет FFIEC 002; и отчет FFIEC 101 — опубликован 23 ноября 2020 г.Срок подачи комментариев истек 23 декабря 2020 г.

Первоначальный Федеральный регистр Уведомление о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051; отчет FFIEC 002; и отчет FFIEC 101 — опубликован 22 июля 2020 г. Срок подачи комментариев истекает 21 сентября 2020 г.

FIL-110-2020 Изменения к консолидированным отчетам о состоянии и доходе (отчет по вызову) и отчет FFIEC 101 — 1 декабря 2020 г. (PDF)FIL-73-2020 Предлагаемые изменения к сводным отчетам о состоянии и доходе (отчет по вызову ) и отчет FFIEC 101 — 30 июля 2020 г. (PDF)

Отредактированный черновой вариант Формы отчетности FFIEC 031 для предлагаемых изменений отчета о конкурсах с предлагаемыми сроками вступления в силу, начиная с 30 июня 2020 г. — 25 ноября 2020 г. (PDF)

Отредактированный черновик FFIEC 031 и FFIEC 041 Инструкции по предлагаемым изменениям в отчетах о вызовах с датами вступления в силу, начиная с 31 марта 2020 г., дата отчета — 25 ноября 2020 г. (PDF)

Октябрь 2019 г. Запрос на предоставление комментариев по предоставлению данных о ссудах малому бизнесу и малые фермы

Федеральный реестр Уведомление о запросе комментариев — опубликовано 17 октября 2019 г.Срок подачи комментариев истекает 16 декабря 2019 г.

FIL-61-2019 Отчетные данные о ссудах малому бизнесу и малым фермам в консолидированных отчетах о состоянии и доходе (отчет о вызовах) — 18 октября 2019 г. (PDF)Предлагаемые изменения отчета о требованиях к капиталу и некоторым другим изменениям за октябрь 2019 г.

Окончательное уведомление Федерального реестра о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 и отчета FFIEC 101 — опубликовано 27 января 2020 г.Период комментариев истек 26 февраля 2020 г.Первоначальное уведомление Федерального реестра о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051, а также отчета FFIEC 101 — опубликовано 4 октября 2019 г. Срок действия комментариев истек 3 декабря , 2019.

FIL-10-2020 Изменения в консолидированных отчетах о состоянии и доходах (отчет о звонках) и FFIEC 101 Report — 18 февраля 2020 г. (PDF)

FIL-68-2019 Предлагаемые изменения в консолидированных отчетах Состояние и доход (отчет о вызовах) и отчет FFIEC 101 — 5 ноября 2019 г. (PDF)

Отредактированный черновик формы отчетности FFIEC 031 для предлагаемых изменений отчета о приеме заявок с предлагаемыми сроками вступления в силу Начиная с 31 марта 2020 г. 6 февраля 2020 г. (PDF )

Отредактированный черновой вариант FFIEC 031 и FFIEC 041 Инструкции по предлагаемым изменениям отчета о конкурсах с предлагаемыми датами вступления в силу, начиная с 31 марта 2020 г. 9 марта 2020 г. (PDF)

Предлагаемый отчет о приеме заявок на апрель 2019 г. Коэффициенты кредитного плеча банка сообщества (заменены на капитал и некоторые другие изменения)

Первоначальное уведомление Федерального реестра о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 — опубликовано 19 апреля 2019 г.Срок подачи комментариев истекает 18 июня 2019 г.FIL-24-2019 Предлагаемые изменения к консолидированным отчетам о состоянии и доходах (отчет о вызовах) для предлагаемого коэффициента кредитного плеча банка сообщества — 6 мая 2019 г. (PDF)

Проект предлагаемых изменений к форма отчета FFIEC 031 и инструкции, включая новое Приложение RC-R, CBLR (PDF) (PDF)

Ноябрь 2018 г. Предлагаемые изменения отчета о вызове FFIEC 051, вступающие в силу 30 сентября 2019 г.

Окончательное правило для предлагаемых изменений в отчете о вызове FFIEC 051 опубликовано 21 июня 2019 г.Уведомление о предлагаемых изменениях в отчете о вызовах FFIEC 051, опубликованном 19 ноября 2018 г. Срок подачи комментариев истек 18 января 2019 г. PDF)

FIL-10-2019 Изменения в консолидированных отчетах о состоянии и доходах (отчет о вызовах) и некоторых других нормативных отчетах от 6 марта 2019 г. (PDF) (Включает обновленную информацию о статусе предлагаемого отчета FFIEC 051 за ноябрь 2018 г. редакции.)

FIL-74-2018 Сокращенная отчетность в отчетах об обращениях для покрытых депозитарных учреждений 19 ноября 2018 г. (PDF)

Измененный проект формы отчетности FFIEC 051 для предлагаемых изменений отчета о требованиях, вступающих в силу 30 сентября 2019 г. — 24 июня 2019 г. (PDF )

Отредактированный черновой вариант FFIEC 051 Инструкции по предлагаемым изменениям отчета о конкурсах, вступающие в силу 30 сентября 2019 г. 24 июня 2019 г. (PDF)

Предлагаемые изменения отчета о конкурсах за сентябрь 2018 г., вступающие в силу 31 марта 2019 г.

Final Федеральный реестр Уведомление о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051, отчетов FFIEC 002 / 002S, отчетов FFIEC 030 / 30S и отчетов FFIEC 101 — опубликовано 14 февраля 2019 г.Период комментариев истек 18 марта 2019 г.

Первоначальный Федеральный регистр Уведомление о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051, отчетов FFIEC 002 / 002S, отчетов FFIEC 030 / 30S и Отчет FFIEC 101 — опубликован 28 сентября 2018 г. Срок подачи комментариев истек 27 ноября 2018 г.

FIL-10-2019 Изменения в консолидированных отчетах о состоянии и доходах (отчет о звонках) и некоторых других нормативных отчетах 6 марта 2019 г. (PDF )

FIL-51-2018 Предлагаемые изменения в консолидированных отчетах о состоянии и доходах и некоторых других нормативных отчетах 28 сентября 2018 г. (PDF)

Измененный черновой вариант формы отчетности FFIEC 031 для предлагаемых изменений отчета о вызовах, вступающих в силу 31 марта 2019 г., февраль 15, 2019 (PDF)

Проект FFIEC 031 и FFIEC 041 Инструкции по предлагаемым изменениям отчета о вызовах, вступающие в силу 31 марта 2019 г. — 15 февраля 2019 г. (PDF)

Ноябрь 2017 г. Пересмотр предлагаемого отчета о конкурсах ion Действует 30 июня 2018 г.

Окончательное уведомление Федерального реестра о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051, опубликованных 11 апреля 2018 г.Срок подачи комментариев истек 11 мая 2018 г. Эти изменения должны вступить в силу 30 июня 2018 г.Первоначальное уведомление Федерального реестра о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051, опубликованных 8 ноября 2017 г. Срок подачи комментариев истек 8 января 2018 г.

FIL-12-2018 Изменения к консолидированным отчетам о состоянии и доходах (отчет по вызову) за июнь 2018 г .; Веб-семинар по изменениям в отчете о вызовах, запланированных на 5 апреля 2018 г. 30 марта 2018 г. (PDF)

FIL-57-2017 Предлагаемые изменения к консолидированным отчетам о состоянии и доходах на 30 июня 2018 г. 8 ноября 2017 г. (PDF)

Отложены Проект формы отчетности FFIEC 031 для изменений отчета о конкурсе, вступающий в силу 30 июня 2018 г. 1 июня 2018 г. (PDF)

Измененный проект формы отчетности FFIEC 031 для предлагаемых изменений отчета о конкурсе, вступающих в силу 30 июня 2018 г., включая изменения, внесенные в июнь 2017 г. Действует с 31 марта 2018 г. 7 ноября 2017 г. (PDF)

Инструкции FFIEC 031 и FFIEC 041 к предлагаемым изменениям отчета о конкурсах Вступают в силу 30 июня 2018 г. 21 ноября 2017 г. (PDF)

Список с подробным описанием предлагаемых изменений, направленных на сокращение нагрузки Отчет о конкурсе FFIEC 031, вступающий в силу 30 июня 2018 г. 7 ноября 2017 г. (PDF)

Проект пересмотренных инструкций по предлагаемому в августе 2017 г. Отчет о звонках rch 2018

Черновые изменения к FFIEC 031 и FFIEC 041 Schedule RC-R Call Report Instructions 24 августа 2017 г. (PDF)Июнь 2017 г. Предлагаемые изменения в отчете о вызовах — вступают в силу 31 марта 2018 г. и 30 июня 2018 г.

Окончательное уведомление Федерального реестра о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 — опубликовано 8 января 2018 г.Срок подачи комментариев истек 7 февраля 2018 г. Эти изменения предлагается вступить в силу 31 марта 2018 г. и 30 июня 2018 г.Первоначальное уведомление Федерального реестра о предлагаемых изменениях отчетов о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 — опубликовано 27 июня 2017 г. Срок подачи комментариев истек 28 августа 2017 г.

FIL-2-2018 Исправления к консолидированным отчетам о состоянии и доходах (отчет о звонках) за март и июнь 2018 г. 3 января 2018 г. (PDF)

FIL -Презентация на веб-семинаре по изменениям в отчете о конкурсе на 2019 год и предлагаемым изменениям в отчете о конкурсе. Пересмотренный проект формы отчетности FFIEC 031 для предлагаемых изменений отчета о конкурсах, вступающих в силу 30 июня 2018 г., включая изменения от июня 2017 г., которые предлагается вступить в силу с 31 марта 2018 г. 7 ноября 2017 г. (PDF)

Отредактированный черновой вариант формы отчетности FFIEC 031 для предлагаемых изменений в отчете о вызовах для изменений в учете долевых ценных бумаг, вступающих в силу 31 марта 2018 г. — 3 января 2018 г. (PDF)

Отредактированный черновик F Форма отчета FIEC 031 для предлагаемых изменений отчета о вызовах, вступающих в силу 30 июня 2018 г. 3 января 2018 г. (PDF)

Инструкции FFIEC 031 и FFIEC 041 по предлагаемым изменениям отчета о вызовах, вступающие в силу 31 марта 2018 г. и 30 июня 2018 г. 3 января 2018 г. , 2018 (PDF)

Список с подробным описанием предлагаемых поправок к отчету о вызовах FFIEC 031 для снижения нагрузки, вступающих в силу 30 июня 2018 г. — 3 января 2018 г. (PDF)

Август 2016 г. Предлагаемые изменения к отчету о вызовах, вступающие в силу 31 марта 2017 г.

FIL-10-2017 Веб-семинар по новым консолидированным отчетам о состоянии и доходе (отчет о звонках) для малых организаций и другие изменения отчета о звонках, запланированный на 8 марта — 2 марта 2017 г. (PDF)Презентация для вебинара по новому отчету о звонках для Малые учреждения и другие изменения отчета о вызовах — 8 марта 2017 г. (PDF)

Аудиозапись вебинара по новому отчету о конкурсах для малых организаций и другим изменениям отчета о конкурсах — 8 марта 2017 г.

Окончательный вариант Федеральный реестр Уведомление о предложении Новый отчет о вызовах FFIEC 051 и предлагаемые изменения к отчетам о вызовах FFIEC 031 и FFIEC 041 — опубликованы 9 января 2017 г.Срок подачи комментариев истек 8 февраля 2017 г. Эти поправки должны вступить в силу 31 марта 2017 г.

Первоначальное уведомление Федерального реестра о предлагаемом новом отчете о вызовах FFIEC 051 и предлагаемых изменениях отчетов о вызовах FFIEC 031 и FFIEC 041 — опубликованы 15 августа 2016 г. Срок подачи комментариев истек 14 октября 2016 г.

Исправление к первоначальному уведомлению Федерального реестра опубликовано 15 августа 2016 г. — опубликовано 22 августа 2016 г.

FIL-82-2016 Новые упрощенные консолидированные отчеты о состоянии и Отчет о доходах (отчет об обращении) для малых организаций, отвечающих критериям, и другие изменения отчета об обращении — 30 декабря 2016 г. (PDF)

FIL-53-2016 Предлагаемые новые консолидированные отчеты о состоянии и доходе (отчет об обращении) для малых организаций, отвечающих критериям, и другой предлагаемый отчет об обращении Изменения — 15 августа 2016 г. (PDF)

Проект формы отчетности FFIEC 031 для предлагаемых пересмотренных требований к отчетности, вступающих в силу 31 марта 2017 г. — Обновлено по состоянию на декабрь ember 30, 2016 (PDF) Включает изменения в отчете о вызовах, описанные в заключительном уведомлении Федерального реестра от 13 июля 2016 года, которое вступит в силу 31 марта 2017 года.

Список с подробным описанием элементов данных FFIEC 031, которые предлагается удалить или подлежат изменению в пороговом значении отчетности, действующий 31 марта 2017 г. — обновлен по состоянию на 30 декабря 2016 г. (PDF)

Сентябрь 2015 г. Предлагаемые изменения отчета о вызовах, вступающие в силу 30 сентября 2016 г. , и 31 марта 2017 г.

Первоначальное уведомление Федерального реестра о предлагаемых изменениях в FFIEC 031 и FFIEC 041 — опубликовано 18 сентября 2015 года. Срок подачи комментариев истек 17 ноября 2015 года.Окончательный вариант Федеральный реестр Уведомление о предлагаемых изменениях в FFIEC 031 и FFIEC 041 — опубликовано 13 июля 2016 г. Срок подачи комментариев истек 12 августа 2016 г. Некоторые из этих изменений вступили в силу 30 сентября 2016 г., а другие вступят в силу в марте 31, 2017.

FIL-44-2016 Изменения в консолидированных отчетах о состоянии и доходах (отчет по вызову) — 1 июля 2016 г. (PDF)

Проект инструкций по пересмотру отчета о конкурсе, предлагаемых к вступлению в силу 30 сентября 2016 г., и 31 марта 2017 г. (FFIEC 031 и FFIEC 041) — Обновлено 6 сентября 2016 г. (PDF)

Другие материалы для отчета по телеконференции

Представление данных о нормативном капитале в приложении к отчету о звонках RC-R: Banker Teleconference Presentation — 8 декабря 2015 г. (PDF).Аудиозапись телеконференции банкира по представлению данных о нормативном капитале в Приложении к отчету о звонках RC-R Включает график только для презентации RC-R — 8 декабря 2015 г.

Включение кодификационных ссылок на стандарты бухгалтерского учета FASB в инструкции по подготовке консолидированных отчетов о состоянии и доход (PDF)

Пересмотренное расписание отчета о звонках Презентация RC-R — 25 февраля 2015 г. (PDF)

Стенограмма телеконференции банкиров по пересмотренному расписанию отчета о звонках RC-R — 25 февраля 2015 года.(PDF)

Аудиозапись телеконференции банкира по пересмотренному расписанию отчета о звонках RC-R включает только расписание RC-R — презентация — 25 февраля 2015 г.

Критерии проверки

Описание: Это Отчет собирает основные финансовые данные от коммерческих банков в форме бухгалтерского баланса, отчета о прибылях и убытках и вспомогательных графиков.В Отчет о расписаниях состояний содержит подробную информацию об активах, доходах и расходах.

Номера агентств OMB:

FRB | FDIC | OCC |

|---|---|---|

| 7100-0036 | 3064-0052 | 1557-0081 |

Цель: этот отчет является основным источником финансовых данных, используемых для надзора и регулирования банков и используется в качестве ориентира для редактирования многих других отчетов.

Справочная информация: Закон о Федеральной резервной системе 1913 г. требовал, чтобы все банки-члены государства подали это заявление. отчет с контролером валюты. Поправка к Федеральному Закон о резерве передал ответственность за сбор этих отчетов. в Федеральный резерв в 1917 году.На протяжении многих лет банки просили подавать два из четырех отчетов, требуемых каждый год в неожиданные даты, или «по вызову». В результате отчет получил название «Отчет по звонкам». Содержание и структура этого отчета часто пересматривается с учетом развития событий в банковской сфере и изменения в надзорной, регуляторной и аналитической потребности.

Панель респондентов: В панель входят все банки-члены государства, имеющие филиалы или консолидированные дочерние компании, расположенные в другой стране, Пуэрто-Рико или на территории США или владение, или которые имеют международные банковские услуги (IBF) или дочерние компании, которые являются пограничными или договорными корпорациями.Участие обязательный.

Периодичность: ежеквартально, по состоянию на последний календарный день марта, июня, сентября и декабря.

Публичный релиз: Сводные данные публикуются в Бюллетене Федеральной резервной системы и используются в Едином отчете о деятельности банка (UBPR) и Годовом отчете FFIEC.За некоторыми исключениями микроданные считаются общедоступной информацией. и доступны через FDIC и Национальную техническую информацию. Сервис (NTIS).

Ежеквартальный отчет о звонках Дополнительные инструкции

Документы в формате Portable Document Format (PDF).

Март 2021

декабрь 2020

сентябрь 2020

июнь 2020

март 2020

декабрь 2019

сентябрь 2019

июнь 2019

март 2019

декабрь 2018

сентябрь 2018

июнь 2018

март 2018

декабрь 2017

сентябрь 2017

июнь 2017

март 2017

декабрь 2016 г.

сентябрь 2016 г.

июнь 2016 г.

март 2016 г.

декабрь 2015 г.

сентябрь 2015 г.

июнь 2015 г.

март 2015 г.

декабрь 2014 г.

сентябрь 2014 г.

июнь 2014 г.

март 2014 г.

декабрь 2013 г.

сентябрь 2013 г.

июнь 2013 г.

март 2013 г.

декабрь 2012

сентябрь 2012

июнь 2012

март 2012

декабрь 2011

сентябрь 2011

июнь 2011

март 2011

декабрь 2010

сентябрь 2010

июнь 2010

март 2010

декабрь 2009

сентябрь 2009

июнь 2009

март 2009

декабрь 2008

Сентябрь 2008 г.

июнь 2008 г.

март 2008 г.

декабрь 2007 г.

ю. сентябрь 2007 г.

июнь 2007 г.

март 2007 г.

декабрь 2006 г.

сентябрь 2006 г.

июнь 2006 г.

март 2006 г.

декабрь 2005 г.

сентябрь 2005 г.

июнь 2005 г.

март 2005 г.

декабрь 2004 г.

сентябрь 2004 г.

июнь 2004 г.

март 2004 г.

декабрь 2003 г.

сентябрь 2003 г.

июнь 2003 г.

март 2003 г.

декабрь 2002 г.

сентябрь 2002 г.

июнь 2002 г.

март 2002 г.

Исторический Версии:

Документы в формате Portable Document Format (PDF).

Инструкции по подготовке, 031-041 — выпущены в марте 2021 года,

Инструкции по подготовке, 031-041 — выпущены в декабре 2020 года,

Инструкции по приготовлению, 031-041 — выпущены в сентябре 2020 года. Подготовка, 031-041 — выпущена в марте 2020 года,

Инструкции по подготовке, 031-041 — выпущена в декабре 2019 года,

Инструкции по подготовке, 031-041 — выпущена в сентябре 2019 года. 031-041 — выпущено в марте 2019 г.,

Инструкции по приготовлению, 031-041 — выпущено в декабре 2018 г.

Инструкции по приготовлению, 031-041 — выпущено в сентябре 2018 г. 041 — выпущено в марте 2018 г.

Инструкции по подготовке, 031-041 — выпущено в сентябре 2017 г.

Инструкции по приготовлению, 031-041 — выпущено в марте 2017 г.

Инструкции для P ремонт, 031-041 — выпущен в сентябре 2016 г.

Инструкции по подготовке, 031-041 — выпущены в марте 2016 г.

Инструкции по подготовке, 031-041 — выпущены в июне 2015 г.

Инструкции по подготовке, 031-041 — выпущены в марте 2015 г.

Инструкции по подготовке, 031-041 — выпущено в декабре 2014 г.

Инструкции по приготовлению, 031-041 — выпущено в июне 2014 г.

Инструкции по приготовлению, 031-041 — выпущено в марте 2014 г.

Инструкции по приготовлению, 031-041 — выпущено в сентябре 2013 г. 041 — выпущен в июне 2013 г.

Инструкции по приготовлению, 031-041 — выпущен в марте 2013 г.

Инструкции по приготовлению, 031-041- выпущены в сентябре 2012 г.

Инструкции по приготовлению, 031-041- выпущены в июне 2012 г. выпущено в марте 2012 г.

Инструкции по приготовлению, 031-041- выпущено в сентябре 2011 г.

Инструкции по приготовлению, 031-041- выпущено в июне 2011 г. ch 2011

Инструкции по приготовлению, 031-041- выпущено в декабре 2010 г.

Инструкции по приготовлению, 031-041 — выдан сентябрь 2010 г.

Инструкции по подготовке, 031-041 — выдан июнь 2010 г.

Инструкций по подготовке, 031-041 — выпущено в марте 2010 г.

Инструкций по подготовке, 031-041 — выдан декабрь 2009 г.

Инструкций по подготовке, 031-041 — выпущено в сентябре 2009 г.

Инструкций по подготовке, 031-041 — выдан июнь 2009 г.

Инструкций по подготовке, 031-041 — выдано март 2009 г.

Инструкции для Подготовка, 031-041

— выдан декабрь 2008 г.

Инструкции для Подготовка, 031-041

— выдан июнь 2008 г.

Инструкции для Подготовка, 031-041

— выдан в марте 2008 г.

Инструкции для Подготовка, 031-041

— выдан июнь 2007 г.

Инструкции для Подготовка, 031-041

— выдано в марте 2007 г.

Инструкции для Подготовка, 031-041

— выдан сентябрь 2006 г.

Инструкции для Подготовка, 031-041

— выдан июнь 2006 г.

Инструкции по приготовлению, 031-041

— выдан в марте 2006 г.

Инструкции по приготовлению, 031-041

— выдан сентябрь 2005 г.

Инструкции по приготовлению, 031-041

— выдан июнь 2005 г.

Инструкции по приготовлению, 031-041

— выдан март 2005 г.

Инструкции по приготовлению, 031-041

— выдан июнь 2004 г.

Инструкции по приготовлению, 031-041

— выдан март 2004 г.

Инструкции по приготовлению, 031-041

— выдан июнь 2003 г.

Инструкции по приготовлению, 031-041

— выдан в марте 2003 г.

Инструкции по приготовлению, 031-041

— выдан июнь 2002 г.

Инструкции по приготовлению, 031-041

— выдан в марте 2002 г.

Инструкции по приготовлению, 031-041

— выдан июнь 2001 г.

Инструкции по приготовлению, 031-041

— выдано март 2001 г.

Инструкции для Подготовка, 031-034

— выдан июнь 2000 г.

Инструкции для Подготовка, 031-034

— выдан в марте 2000 г.

Сентябрь 1997 г. Бланки и инструкция по приготовлению, 031-034

Проверка Критерии:

Июнь 2005 г. Изменения для валидации: Excel | PDF

— обновлено 16 июня 2005 г.

(Новый промежуточный формат, выраженный в логической логике в электронной таблице Excel — увидеть

Уведомление о проверке Критерии

за дополнительной информацией)

Старый формат:

(для исторической справки)

За июнь 2003 года

— Правка действительности: Excel | PDF — исправленный 4 июня 2003 г.

Для Июнь 2002

— Правка действительности: PDF | Слово — ФИНАЛЬНАЯ, доработанная 11 июня 2002 г.

— Качество и редактирование внутри помещений: PDF | Слово — ФИНАЛ, доработанный 7 июня 2002 г.

Для Март 2002

— Правка действительности: PDF | Слово — ЗАКЛЮЧИТЕЛЬНОЕ, доработана 6 марта 2002 г.

— Качество и редактирование внутри помещений: PDF | Слово — ФИНАЛ, доработанный 11 марта 2002 г.

FR 2590: Отчетность о кредитных лимитах на одного контрагента

Требования к отчетности по кредитным лимитам на одного контрагента (14.11.2018)

14 июня 2018 года Совет Федеральной резервной системы (FRB) единогласно проголосовал за принятие окончательного правила об установлении лимитов кредитования одного контрагента (SCCL) для покрытых крупных американских банковских холдинговых компаний (BHC), иностранных банковских организаций (FBO) и Промежуточные холдинговые компании (IHC), дополняющие общие требования к капиталу, которые, как правило, основаны на размере и характере активов банка и не учитывают риски концентрированного воздействия на конкретных заемщиков или контрагентов.

Вместе с окончательным правилом SCCL, FRB предложил новый отчет (FR 2590). Комментарии к формам и инструкциям должны были быть предоставлены к 5 октября. Для организаций, подпадающих под действие правила SCCL, новый FR 2590 собирает данные каждый квартал для контроля за соблюдением правила. В зависимости от размера отчитывающегося учреждения от него может потребоваться ежедневное соблюдение нормативных требований. FR 2590 требует, чтобы докладчики предоставляли данные на широком уровне инструментов, которые используются для расчета совокупного кредитного риска фирмы и чистого кредитного риска для каждого из 50 крупнейших контрагентов фирмы.Отчет требует, чтобы каждая заявка содержала сертификат от финансового директора о целостности данных FR 2590. FR 2590 является конфиденциальным и не будет доступен для общественности.

Это не первый сбор данных о кредитном риске на уровне контрагента. В настоящее время глобальные системно значимые банки (G-SIB) предоставляют шаблон данных с данными о главных контрагентах, чтобы удовлетворить требованиям Фазы 1 о пробелах в данных Совета по финансовой стабильности (FSB), который собирает крупнейших контрагентов GSIB по основным параметрам риска.G-SIB в странах G-20 представляют эти же данные надзорному органу своей страны. Эти данные, в свою очередь, отправляются в Центр данных Банка международных расчетов, который анонимизирует эти отчеты для выявления значительных рисков для контрагента и сектора. Неясно, как FR 2590 повлияет на сбор данных FSB в более широком смысле для американских G-SIB.

Первый сбор данных предлагается провести в марте 2020 года для американских и зарубежных G-SIB. Для других журналистов отчетность начнется с третьего квартала 2020 года.

ИНТЕРВАТ налоговая декларация — Финансы | Динамика 365

- 19 минут на чтение

В этой статье

Обзор

В этом разделе представлена информация для конкретной страны / региона о том, как настроить и создать налоговую декларацию INTERVAT для юридических лиц в Бельгии.

Вы можете создать налоговую декларацию INTERVAT в виде файла XML. Вы также можете предварительно просмотреть суммы декларации по налогу на добавленную стоимость (НДС) в формате для печати.

Созданная вами декларация INTERVAT включает налоговые проводки за текущий период. Он также может включать исправления из предыдущего периода, если проводка проводилась в предыдущем периоде после того, как этот период был закрыт.

Вы можете ввести дополнительную информацию для декларации и вручную исправить данные на странице Дополнительные поля налогового отчета .Ручное исправление может потребоваться, если, например, вы не можете напечатать сумму кода отчетности в декларации INTERVAT, потому что сумма отрицательная. Отрицательные суммы должны быть вычтены из следующей декларации по НДС, и эту задачу необходимо выполнить вручную с использованием исправлений. Прежде чем вы сможете указать исправленную сумму, вы должны указать, какие коды налоговой отчетности допускают исправления.

Предварительные требования

Перед началом работы с налоговой декларацией INTERVAT необходимо настроить следующие предварительные условия:

- Юридическое лицо

- Регистрационный номер

- Контактная информация

- Номерные серии

- Журнал разноски

- Налоговые органы

- Коды налоговой отчетности

- Коды налога с продаж

- Номер налогового освобождения

Юридическое лицо

- Перейдите на страницу Администрирование организации > Организации > Юридические лица и выберите свое юридическое лицо.

- На экспресс-вкладке Адреса создайте адрес.

- В поле Страна / регион выберите Бельгия .

- Введите остальные компоненты адреса и отметьте адрес как Primary .

- На экспресс-вкладке Налоговая регистрация в поле Налоговый регистрационный номер укажите номер налоговой регистрации вашей компании.

Регистрационный номер

- Перейти на Администрация организации > Организации > Юридические лица .

- Выберите Registration ID , а затем на вкладке Registration ID выберите Добавить .

- В поле Тип регистрации выберите значение.

- В поле Регистрационный номер введите значение.

- На вкладке Общие введите дату вступления в силу. Для получения дополнительной информации см. Регистрационный номер.

Контактная информация

- Перейти на Администрация организации > Организации > Юридические лица .

- На вкладке Контактная информация добавьте строки для номера телефона и адреса электронной почты и установите для них значение Основной .

Номерные серии

- Перейти к Главная книга > Настройка главной книги > Параметры главной книги .

- На вкладке Номерные серии настройте номерные серии для ссылок на годовой список продаж с идентификатором и ИНТЕРВАТ с идентификатором .

Журнал разноски

- Перейти к Главная книга > Настройка журнала > Журналы разноски .

- На странице Настройка журнала выберите Создать . Серия ваучера создается автоматически.

Налоговые органы

- Перейти к Налоги > Косвенные налоги > Налоговые органы .

- Убедитесь, что в поле Макет отчета установлено значение Бельгия Макет отчета .

Коды налоговой отчетности

- Перейдите к Налог > Настройка > Налог с продаж > Коды налоговой отчетности и создайте новые коды налоговой отчетности.

Если для кода налоговой отчетности установлен флажок Корректировка налога с продаж , этот код доступен для выбора на странице Дополнительные поля отчета по налогу с продаж .

Примеры кодов налоговой отчетности приведены в разделе «Настройка кодов налоговой отчетности» далее в этом разделе.

Коды налога с продаж

- Перейти к Налог > Косвенные налоги > Коды налога с продаж .

- Добавьте или выберите информацию в полях на вкладках Отчет и Отчет — кредит-нота .

- Выберите требуемые значения в сетке Коды налоговой отчетности .

Номер налогового освобождения

Перейти к Налог > Настройка > Налог с продаж > Номера налоговых льгот .

Для каждого номера, освобожденного от налогов, создайте запись, содержащую следующую информацию:

- В поле Страна / регион выберите налоговую регистрацию контрагента.

- В поле Номер налогового освобождения введите номер освобождения от налогов контрагента.

- В поле Название компании введите имя контрагента.

Для получения дополнительной информации о том, как настроить отчет по НДС, см. Отчет по НДС для Европы.

Настройки

Настроить ИНТЕРВАТ

Создайте строки на странице Настройка ИНТЕРВАТА ( Налог> Настройка> Налог с продаж> Настройка ИНТЕРВАТ ).Информация, которую вы вводите на этой странице, используется, когда вы выбираете Открыть веб-сайт на странице ИНТЕРВАТ налоговой декларации . Создайте элемент для каждого языка. Задайте следующие поля: Язык , Описание и URL .

Настройка кодов налоговой отчетности

Для получения информации о том, как настроить коды налоговой отчетности, см. Настройка кодов налоговой отчетности.

Если пользователям разрешено вручную исправлять код отчетности, установите флажок Налоговые поправки .В следующей таблице представлен пример кодов налоговой отчетности для Бельгии.

Код и соответствующая графа в декларации по НДС | Описание | Базовая / налоговая |

Раздел II. Выходы | ||

100 (ящик 00) | Продажи, подпадающие под особые правила. | База |

01 | Налогооблагаемые товары и услуги по ставке налога с продаж 6 процентов. Операции по доставке продукта или услуги по ставке налога с продаж 6 процентов. | База |

02 | Налогооблагаемые товары и услуги по ставке налога с продаж 12 процентов. Операции по доставке продукта или услуги по ставке налога с продаж 12 процентов. | База |

03 | Налогооблагаемые товары и услуги по ставке налога с продаж 21 процент. Операции по доставке продукта или услуги по ставке налога с продаж 21 процент. | База |

44 | Услуги, за которые договорный партнер должен иностранный НДС. | База |

45 | Оборот, за который контрагент должен НДС. | База |

46 | Поставка товаров внутри сообщества и аналогичные операции (отгрузки). | База |

47 | Прочие не облагаемые налогом продажи и прочие продажи за рубежом. | База |

48 | Сумма выданных кредитовых нот и отрицательные поправки, относящиеся к продажам, из граф 44 и 46. | База |

49 | Сумма выданных кредитов и отрицательные корректировки, относящиеся к другим полям из раздела II «Выходы». | База |

Раздел III. Входы | ||

81 | Сумма всех покупок товаров, сырья и расходных материалов и связанных с ними затрат на приобретение, без вычета НДС. | База |

82 | Количество разных товаров и услуг, независимо от того, облагаются ли они НДС, без вычета НДС. | База |

83 | Сумма закупок капитальных товаров, независимо от того, облагаются ли они НДС, без вычета НДС. | База |

84 | Сумма полученных кредитов и отрицательные корректировки, относящиеся к продажам, из граф 86 и 88. | База |

8684 | Код технической отчетности для отображения сумм кредитовых авизо в графах 86 и 84. | База |

8884 | Код технической отчетности для отображения сумм кредитовых авизо в графах 88 и 84. | База |

85 | Сумма полученных кредитов и отрицательные корректировки, относящиеся к другим графам из раздела III, «Входы.», без учета суммы НДС (вычитается и не вычитается) | База |

8185 | Код технической отчетности для отображения сумм кредитовых авизо в графах 81 и 85. | База |

8285 | Код технической отчетности для отображения сумм кредитовых авизо в графах 82 и 85. | База |

8385 | Код технической отчетности для отображения сумм кредитовых авизо в графах 83 и 85. | База |

8785 | Код технической отчетности для отображения сумм кредитовых авизо в графах 87 и 85. | База |

86 | Приобретения внутри сообщества и аналогичные операции. | База |

87 | Прочие квитанции, за которые лицо, которое должно зарегистрировать, должно уплатить НДС. | База |

88 | Внутриобщинные услуги с передачей анкеты. | База |

Раздел IV. Налоги к уплате | ||

54 | НДС, уплачиваемый с оборота, включенный в коды 01 , 02 и 03 . | Налог |

55 | НДС, уплачиваемый с оборота, включенный в коды 86 и 88 . | Налог |

56 | НДС с продаж, заявленных в графе 87, за исключением импорта, предполагающего перемещение обследования. | Налог |

57 | НДС на импорт, связанный с передачей обзора. | Налог |

61 | Различные корректировки НДС в пользу государства. | Налог |

63 | НДС, подлежащий возврату, как указано в полученных кредитах. | Налог |

Раздел V. Вычет по налогам | ||

59 | Сумма к вычету НДС. | Налог |

62 | Различные корректировки НДС в пользу декларанта. | Налог |

64 | НДС, подлежащий возмещению из-за предоставленных кредитов. | Налог |

Раздел VI. Баланс | ||

71 | Налог, подлежащий уплате. В отчете ИНТЕРВАТ значение в этом поле автоматически рассчитывается как сумма кодов отчетов 54 , 55 , 56 , 57 , 61 и 63 , минус коды отчетов 59 , 62 и 64 . | Налог |

72 | Налог, подлежащий возмещению. В отчете ИНТЕРВАТ значение в этом поле автоматически рассчитывается как сумма кодов отчетов 59 , 62 и 64 минус коды отчетов 54 , 55 , 56 , 57 , 61 и 63 . | Налог |

Раздел VII.Депозит | ||

91 | НДС, фактически уплаченный за период с 1 по 20 декабря. Этот код применяется к ежемесячной декларации за декабрь. | Налог |

Примечание

Вам не нужно вводить коды 71 , 72 и 91 , потому что они будут сгенерированы автоматически.

Чтобы настроить присвоение кодов налоговой отчетности налоговым кодам, перейдите к Коды налогов> Настройка отчета / Настройка отчета — Кредит-нота .Рассмотрим следующие отношения между кодами налоговой отчетности:

- Если в коде 01 , 02 или 03 указана сумма, также должна быть сумма в коде 54 .

- Если в коде 54 указана сумма, также должна быть сумма в коде 01 , 02 или 03 .

- Если в коде 86 указана сумма, то также должна быть сумма в коде 55 .

- Если в коде 87 указана сумма, также должна быть сумма в коде 56 или 57 .

- Разница между суммой в коде 54 и суммой кодов 01 , 02 и 03 , умноженная на соответствующие ставки НДС, не может превышать 61,97 евро.

- Разница между суммой в коде 55 и суммой кодов 84 и 86 , умноженная на соответствующие ставки НДС, не может быть больше 610.97 EUR.

- Разница между суммой сумм в кодах 56 и 57 и суммой кодов 85 и 87 , умноженная на соответствующие ставки НДС, не может превышать 61,97 евро.

- Сумма в коде 59 должна быть больше суммы кодов 81 , 82 , 83 , 84 и 85 .

- Сумма в коде 63 и коде 85 , умноженная на соответствующие ставки НДС, не может быть больше 61.97 EUR.

- Сумма в кодах 64 и 49 , умноженная на соответствующие ставки НДС, не может превышать 61,97 евро.

Скачать формат отчета

В Microsoft Dynamics Lifecycle Services (LCS) в библиотеке общих активов загрузите последние версии конфигураций электронной отчетности (ER) для следующего формата декларации по НДС:

Дополнительные сведения см. В разделе Загрузка конфигураций электронной отчетности из Lifecycle Services.

Дополнительные поля для налоговых отчетов

- Перейти к Налог > Декларации > Налог с продаж > Дополнительные поля для налоговых отчетов .

- Выберите Новый , чтобы создать строки с дополнительной информацией о кодах отчетности, включая ручные исправления налоговой декларации INTERVAT. Перед тем, как закрыть расчетный период, необходимо создать для него строку либо путем разноски налогового платежа, либо путем создания декларации ИНТЕРВАТ, помеченной как Обновление .В следующей таблице описаны поля, которые необходимо задать для новой строки.

| Поле | Описание |

|---|---|

| Расчетный период | Выберите применимый отчетный период. |

| С даты | Введите первый день периода расчета налога с продаж, для которого будет рассчитан налог с продаж. Это значение соответствует дате в поле От на странице Периоды сальдирования налога с продаж . |

| На сегодняшний день | Введите последнюю дату периода расчета налога с продаж. |

- На вкладке Общие вы можете установить следующие поля:

| Поле | Описание |

|---|---|

| Запрашивает возврат налога с продаж | Выберите этот параметр, чтобы запросить возврат любого возвращенного налога с продаж. |

| Выплата | Введите сумму выплаты.Выплата может быть произведена только за декабрь месяц (ежемесячная декларация). Выплата соответствует графе 91 бельгийской декларации по НДС. Вы можете установить это поле, только если месяц равен декабрю ( 12 ). |

| Форма депозита | Выберите этот параметр, чтобы упорядочить страницы депозита для целей налоговой отчетности. |

| Годовой листинг без учета | Выберите этот параметр, чтобы указать, что нет транзакций, о которых нужно сообщить, и что компания не обязана перед правительством Бельгии декларировать годовые продажи за предыдущий год. |

- Пропорционально процентное соотношение раздел

| Поле | Описание |

|---|---|

| Пропорционально процентное соотношение | Введите значение пропорционального процента, которое будет экспортировано в теге |

| B1, B2, B3, B4, B5 | Введите суммы для значений B1, B2, B3, B4 и B5, которые будут экспортированы в теге |

Налоговые корректировки

Выполните следующие действия, чтобы ввести суммы корректировки вручную.

- Перейти к Налог > Декларации > Налог с продаж > Дополнительные поля для налоговых отчетов .

- Выберите Налоговые поправки > Корректировки и установите следующие поля.

| Поле | Описание |

|---|---|

| Расчетный период | Выберите применимый отчетный период. |

| С даты | Введите первый день периода расчета налога с продаж, для которого будет рассчитан налог с продаж. Это значение соответствует дате в поле От на странице Периоды сальдирования налога с продаж . |

| На сегодняшний день | Введите последний день периода расчета налога с продаж. |

| Отчетный код | Выберите код сообщения. Только коды отчетности, для которых установлен флажок Налоговые корректировки , будут доступны при вводе налоговых корректировок. |

| Сумма | Введите сумму коррекции. |

Примечание

Составные коды отчетности, которые используются для кредитных нот. такие как код 8185 , недоступны для выбора. Также отсутствуют коды 71 , 72 и 91 . Коды 71 и 72 рассчитываются автоматически при запуске бельгийской налоговой отчетности. Код 91 вводится другим способом (см. Описание поля Disbursement выше).

Если налоговый период обновлен, будут показаны номер ваучера и дата. (Для получения дополнительной информации см. Описание флажка Обновление в разделе Создание налоговой декларации INTERVAT далее в этом разделе.) Период с номером ваучера и датой является закрытым периодом НДС для Бельгии. Следовательно, все значения на вкладке Общие страницы Налоговые корректировки доступны только для чтения. Когда новые транзакции с налогами вводятся для закрытого периода НДС, налоги будут перенесены в следующий доступный открытый налоговый период.

Сформировать налоговую декларацию ИНТЕРВАТ

- Перейти к Налог > Декларации> Налог с продаж> Налоговая декларация INTERVAT .

- Выберите Новая декларация , чтобы создать налоговую декларацию INTERVAT.

- В диалоговом окне ИНТЕРВАТ: бельгийская налоговая отчетность задайте следующие поля.

| Поле | Описание |

|---|---|

| Расчетный период | Выберите применимый отчетный период. |

| С даты | Введите первый день периода расчета налога с продаж, для которого будет рассчитан налог с продаж. Это значение соответствует дате в поле От на странице Периоды сальдирования налога с продаж . |

| Дата операции | Введите дату расчета налогового отчета. Значение по умолчанию — текущая дата. Платеж по налогу с продаж рассчитывается для всех проводок, разнесенных в течение периода сопоставления. |