Налоговая проверка: виды, правила проведения, результаты

Одним из основных источников головной боли для любого предпринимателя является налоговая служба. Даже если на вашем предприятии все в порядке с отчетностью, соблюдаются все правила и нормы, и нет никаких нарушений — проверка налоговой все равно способна доставить хлопоты и испортить настроение.

Специально для предпринимателей IQReview постарался дать развернутые ответы на вопросы, связанные с этой процедурой. Что такое выездная налоговая проверка и камеральная налоговая проверка, чем они отличаются, и какие еще бывают виды контроля — читаем ниже.

Содержание статьи

Что такое налоговая проверка, и для чего она проводится?

Ревизия со стороны налоговой инспекции — форма контроля, которую осуществляют уполномоченные органы (в данном случае — налоговые инспекторы). Она проводится в отношении всех лиц, которые осуществляют деятельность, подпадающую под законодательство о налогах и сборах. Касается это налогоплательщиков, плательщиков сборов и налоговых агентов.

Если проще — то проверить могут всех, кто платит налоги: и физические лица, и компании. Цель такого контроля — это проверка «чистоты» и сроков выплат и соблюдение размеров сборов.

Сам процесс представляет собой сравнение данных, которые были поданы в декларации, с фактическими данными, которые выявляются сотрудниками налоговой инспекции.

Подкрепим общую информацию:

Право налоговых органов на проведение проверок указано в п. 2, статьи 31 Налогового Кодекса РФ (далее — НК РФ).

Статья 82 НК РФ дает определение понятию «налоговая проверка», а также раскрывает задачи и права контролирующих органов.

Что в результате?

Результаты налоговых проверок документируются должностным лицом, который осуществлял процедуру (согласно ст. 100 НК РФ).

В течение 2 календарных месяцев после составления справки о факте проверки должен быть составлен специальный документ — акт налоговой проверки. Он должен быть подписан инспектором (проверяющим) и представителем проверяемой организации.

В обязательном порядке акт налоговой проверки должен содержать:

Полный список обнаруженных правонарушений со ссылками на соответствующие статьи НК РФ.

Предложения контролирующего органа по устранению правонарушений.

Если правонарушения отсутствуют, акт налоговой проверки должен иметь соответствующую запись, подтверждающую это.

Составленный документ передается руководителю проверенной организации. Факт его получения тоже фиксируется документально — распиской.

Если акт налоговой проверки содержит пункты, с которыми руководитель организации не согласен, он имеет право его не подписывать. В этом случае он обязан в течение 14 дней со дня получения документа составить и предоставить в налоговую инспекцию письменное заявление. В нем должны поясняться причины и мотивы отказа. Если имеются документальные подтверждения в пользу причин отказа — их требуется прикладывать к заявлению. Далее, в последующие 14 дней с момента подачи заявления оно будет пересмотрено.

Если же акт налоговой проверки просто не принимается представителем проверенной организации — это тоже документируется.

Виды по методу проведения

По методу проведения «визиты» контролирующих органов можно разделить на:

Сплошные. В данном случае инспектируются все документы предприятия без ограничений. Такой план налоговых проверок актуален для небольших предприятий (где это можно сделать быстро), а также для случаев, где нужно восстановить все сведения о деятельности.

Выборочные. В этом случае инспектируется определенная часть документов.

Виды по месту проведения

По месту проведения работу инспекции разделяют на 2 вида:

Выездная налоговая проверка.

Камеральная налоговая проверка.

Ниже разберем подробнее, что такое выездная налоговая проверка и что такое камеральная налоговая проверка.

Камеральная

Камеральная налоговая проверка проводится без визита инспектора на предприятие. Проводится подробный анализ поданных компанией деклараций и документов, фиксирующих деятельность налогоплательщиков.

Налоговая проверка

Налоговая проверкаЗанимает камеральная налоговая проверка до 3 месяцев со дня предоставления требуемой документации. Список документов такой:

Налоговая декларация.

Бухгалтерский баланс.

Отчет о доходах-расходах.

Отчет о движении денег.

Отчет о целевом использовании денег.

Отчет об изменении капитала.

Камеральная налоговая проверка выявляет следующие проблемы:

Ошибки в заполнении документации.

Ошибки в расчетах, суммах выплат, использовании льгот, налоговых ставок.

Сейчас камеральная налоговая проверка является главным способом контроля над налогоплательщиками. Такой вид инспекции охватывает все без исключения (100%) лица, уплачивающие налоги. Для сравнения: выездная налоговая проверка обычно применяется для 20-25% субъектов.

Камеральная налоговая проверка основывается на отчетности. Она должна содержать следующие данные:

| Для граждан (физических лиц) | 1. ИНН. 2. Фактический адрес проживания. 3. Паспортные данные. 4. Документы, подтверждающие цифры, указанные в декларации. 5. Данные об уплаченном налоге. |

|---|---|

| Для предприятий (юридических лиц) | 1. Название организации. 2. ФИО ответственного лица. 3. Актуальные контакты (адрес, телефон). 4. ИНН. 5. ОКПО. 6. КПП. 7. Подписи директора и главного бухгалтера. 8. Печать организации. 9. Данные об уплаченных налогах. |

В случае возникновения вопросов представитель проверяемой организации может быть вызван на допрос. Также с него могут затребовать предоставление дополнительной документации или определенных предметов. Камеральная налоговая проверка проводится в плановом порядке.

Если в ходе ревизии никаких нарушений не было выявлено, процедура завершается.

Если же были обнаружены какие-либо нарушения, то:

В течение 10 рабочих дней составляется акт.

В течение следующих 5 рабочих дней с момента составления акт передается представителю организации.

В течение 1 календарного месяца после получения акта организация вправе оспорить заключение, предоставить свои данные.

В течение 10 рабочих дней после истечения 1 месяца начальник фискального органа пересматривает дело и выносит решение (о привлечении или непривлечении организации к ответственности).

Выездная

Выездная налоговая проверка проводится по месту расположения организации (то есть прямо в офисе или других помещениях, которые занимает компания). В процессе инспекции могут анализироваться не только документы — инспекторы могут запросить доступ в помещения, используемые для деятельности компании.

Также могут проверяться и документы на каждое помещение, которые необходимо предоставлять отдельно в срок до 5 дней с момента требования. Причем такая документация может изыматься — на срок до 5 дней.

Проверка налоговой службой

Проверка налоговой службойВыездная налоговая проверка проводится сотрудниками фискальной службы. Дополнительно к инспекции могут подключаться:

Переводчики (если какие-то документы оформлены на иностранном языке).

Эксперты (для проведения различных экспертиз — в зависимости от вида деятельности предприятия).

Специалисты других отраслей (геодезисты, юристы и так далее).

Выездная налоговая проверка проводится в тех же целях, что и камеральная: для выявления ошибок в расчетах и уплате налогов. Если результаты налоговых проверок обнаруживают какие-то нарушения — указываются сроки и требования к их исполнению. Если правонарушения серьезные и подпадают под статьи различных кодексов — выносится решение о наказании ответственных лиц. Также в особых случаях может быть ограничена деятельность предприятия в целом.

Длится выездная налоговая проверка до 2 месяцев. Отсчет начинается со дня приезда инспекторов на предприятие. В некоторых случаях длительность инспекции может увеличиваться до 4 месяцев, а в исключительных ситуациях вышестоящее руководство может продлить ее до 6 месяцев.

Представители фискальных органов могут осуществлять проверку документации за предыдущие 3 календарных года. Существует ограничение и по количеству проверок — выездная налоговая проверка осуществляется не более 1 раза за период. Исключение (повторное инспектирование) возможно в следующих ситуациях:

При реорганизации или ликвидации юридического лица.

При контроле вышестоящего руководства за органом, который осуществлял проверку.

В случае, если организация предоставляет уточненные данные, в которых размер налога указывается меньше, чем заявлялся ранее.

Проводиться выездная налоговая проверка может только по указанию руководства фискальной службы (тогда как камеральная — проводится без указаний «сверху»). Проверяться могут только юридические лица и ИП.

В процессе такой ревизии руководство или сотрудники проверяемой организации могут привлекаться к следующим процедурам:

Инвентаризация — проводится для определения достоверности данных, указанных в документации.

Допрос — проводится для выяснения или уточнения различных сведений, которые могут быть полезны уполномоченным лицам.

Вызов физического лица (клиента, бывшего сотрудника) в качестве свидетеля — для дачи показаний.

Осмотр любых помещений, используемых проверяемой организацией — для выявления оборудования, товаров, материалов, не проходящих по документации.

Изъятие документов или любых других предметов (оборудования, техники) — для анализа, экспертизы или в качестве вещественного доказательства.

Экспертиза.

Встречная

Одним из видов перечисленных выше процедур являются встречные проверки. Этот способ подразумевает сверку двух (или больше) образцов одного и того же документа. Это могут быть накладные или счета-фактуры. Брать для анализа такие бумаги могут как в самом предприятии, которое инспектируется, так и в других организациях.

Если документ представлен только в одном экземпляре — это является одним из признаков сокрытия реальных доходов предприятия.

Упрощенная сравнительная таблица особенностей выездных и камеральных инспекций

| Камеральная | Выездная | |

|---|---|---|

| Кто проверяет | Сотрудники местных фискальных органов | Сотрудники фискальных органов любого уровня |

| Что проверяется | Документация только за отчетный период | Документация за период до 3 лет |

| Причина проверки | Не требуется | Не требуется |

| Регулярность | Каждый период, по мере предоставления деклараций | Выборочно |

| Где проверяется | По месту расположения надзорной службы | Место расположения проверяемой организации |

| Кого проверяют | Всех налогоплательщиков (и физлиц, и юрлиц) | Только юрлица |

| Что делается | Анализ предоставленной документации | Все действия, разрешенные НК РФ |

Виды по объему работ

В зависимости от объема работ все проверки делятся на 3 типа:

Комплексная. Проводится в случае подозрения к налогоплательщику. Может охватывать все виды документов. Может проводиться не чаще 1 раза за 3 года.

Тематическая. Проводится как планово, так и в случае подозрения к налогоплательщику. Может охватывать отдельные направления деятельности. Может проводиться как отдельно, так и включаться в план налоговых проверок комплексного объема.

Целевая. Охватывает отдельные операции (к примеру, проверка контрагента, операции по экспорту или импорту, вложение активов и так далее).

Виды по организации

По методам организации действия надзорных органов можно разделить на 2 вида:

Федеральная налоговая служба

Федеральная налоговая службаПлановые. Проводятся согласно составленному и утвержденному вышестоящим руководством графику. График определяется на каждый период отдельно. Проверяемый налогоплательщик уведомляется об инспекции задолго до ее проведения.

Внезапные (внеплановые). Вид выездного инспектирования. Проводится без извещения проверяемой организации. Для инспекции такого типа необходимо письменное распоряжение начальника территориального отделения.

Прочие формы инспектирования

Согласно действующему НК РФ, существует еще 2 формы инспектирования налогоплательщиков:

Контрольное. Проводится вышестоящим надзорным органом. В данном случае может проверяться работа как предприятия, так и сотрудников фискальных органов, которые инспектировали компанию ранее. Если со стороны уполномоченных лиц (инспекторов, экспертов) были обнаружены нарушения, к ним могут применяться штрафные санкции, вплоть до привлечения к административной или уголовной ответственности.

Повторное. В данном случае проводится дублирование ревизии, которая проводилась ранее. Проверяются все те же документы и данные, которые исследовались в ходе предыдущей процедуры. Если будут обнаружены расхождения — это укажет либо на правонарушение со стороны организации, либо на ошибки или нарушения со стороны инспекторов.

Самые частые нарушения, которые выявляются при инспектировании

Чаще всего фискальные органы выявляют такие виды нарушений (допускаемые случайно или намеренно):

Занижение размера выручки.

Завышение расходов.

Неполное отражение количества проданных товаров (или оказанных услуг) — с целью снизить размер налогов по НДС.

Ошибки и нарушения при оформлении документации, что отражается на показателях деятельности предприятия.

Мораторий для малого бизнеса на 2017-2019

Для стимуляции малого бизнеса российским правительством был введен мораторий на инспекции.

Согласно ФЗ №246 от 13.07.2015, на 2017-2019 года включительно плановое инспектирование не проводится в отношении юридических лиц и ИП, относящихся к малому бизнесу.

Есть и исключения по сферам деятельности (то есть в отношении таких компаний все проверки сохранены в полной мере):

здравоохранение;

образование;

теплоснабжение;

энергетика, энергосбережение, увеличение энергоэффективности.

Мораторий также не коснется компаний, которые:

На основании проведенных ранее (в течение последних 3 лет) инспекций лишались лицензии, или ее действие временно приостанавливали.

Допускали грубые нарушения законодательства, и в отношении которых вступило в силу административное наказание.

О налоговых проверках и выборе компаний для их проведения (видео)

iqreview.ru

Порядок проведения налоговых проверок.

Налоговой проверкой признается проверка, предметом которой является изучение бухгалтерских отчетов и балансов, налоговых деклараций (расчетов), регистров налогового учета, а также других необходимых документов и сведений, связанных с налогообложением, подтверждающих правильность исчисления и своевременность уплаты плательщиком налогов, а также исполнения плательщиком иных требований налогового законодательства.

Доступ на территорию или в помещение плательщика должностных лиц налогового органа, проводящих налоговую проверку, осуществляется при предъявлении этими лицами служебных удостоверений и предписания налогового органа о проведении выездной налоговой проверки этого плательщика.

Должностные лица налоговых органов, непосредственно проводящие налоговую проверку, могут производить осмотр используемых для осуществления деятельности территорий или помещений плательщика либо осмотр объектов налогообложения для определения соответствия фактических данных об объектах налогообложения или объектах, используемых для осуществления деятельности, документальным данным, представленным плательщиком.

При недопущении должностного лица налогового органа, проводящего налоговую проверку, на указанные территории или в помещения должностным лицом налогового органа составляется подписываемый этим лицом и плательщиком (иным обязанным лицом) акт, на основании которого должностное лицо налогового органа вправе определить суммы налогов, сборов (пошлин), подлежащих уплате, на основании имеющихся у него сведений о данном плательщике. При отказе плательщика (иного обязанного лица) подписать акт в нем делается соответствующая запись.

При недопущении должностного лица налогового органа, на указанные территории составляется подписываемый плательщиком. При отказе плательщика подписать акт в нем делается соответствующая запись. Доступ, в жилые помещения помимо или против воли проживающих в них физических лиц допускается только с санкции прокурора с участием понятых при наличии информации: о хранении и (или) реализации товаров без уплаты налога.

Должностное лицо налогового органа, проводящее проверку, вправе истребовать у проверяемого плательщика, необходимые для проверки документы и (или) информацию, в том числе в электронном виде.

Документы и (или) информация представляются по письменному запросу должностного лица налогового органа, в котором должен быть установлен разумный срок (не менее 2 рабочих дней) для представления документов и (или) информации

Изъятие документов производится на основании постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку (подлежит утверждению руководителем (его зам-м) налогового органа) и в присутствии лиц, у которых производится изъятие документов, а в случае их отсутствия – в присутствии понятых. Не подлежат изъятию документы, не имеющие отношения к предмету налоговой проверки. Изъятые документы перечисляются и описываются в акте изъятия либо в прилагаемых к нему описях с точным указанием наименования и количества изъятых документов.

По итогам налоговой проверки должностными лицами налоговых органов составляются акт или справка по форме, установленной законодательством. Справкой оформляются результаты налоговой проверки, в ходе которой не выявлены нарушения налогового законодательства.

По фактам выявленных нарушений должностным лицом налогового органа в пределах его компетенции может быть составлен протокол об административном правонарушении и (или) вынесено постановление по делу об административном правонарушении.

Акт или справка проверки подписываются должностным лицом налогового органа, проводящим проверку, а также:

1. руководителем плательщика

2. лицом, осуществляющим руководство бухгалтерским учетом плательщика В случае отказа указанных лиц от подписания акта или справки проверки в них делается соответствующая отметка и акт или справка проверки направляются плательщику (иному обязанному лицу) заказным письмом с уведомлением о вручении либо вручаются ему или его представителю под роспись. При этом лицо, отказавшееся от подписания акта или справки проверки, имеет право письменно изложить мотивы отказа от их подписания.

На основании акта проверки в течение 30 рабочих дней со дня его выносится решение по акту проверки и (или) требование (предписание) об устранении нарушений, установленных в ходе проведения проверки.

studfiles.net

Организация налоговых проверок

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

· камеральные налоговые проверки;

· выездные налоговые проверки.

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном настоящим Кодексом.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

Налоговые органы, таможенные органы, органы внутренних дел и следственные органы в порядке, определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач.

2. Камеральная налоговая проверка

2. Камеральная налоговая проверкаКамеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет). Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст.100 настоящего Кодекса.

При проведении камеральных налоговых проверок налоговые органы вправе также истребовать в установленном порядке у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы . При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено настоящим Кодексом.

При подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится с учетом особенностей, предусмотренных настоящим пунктом, на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с настоящим Кодексом.

При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе помимо документов, указанных в пункте1настоящей статьи, истребовать у налогоплательщика иные документы, являющиеся основанием для исчисления и уплаты таких налогов.

В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном ст.81настоящего Кодекса, камеральная налоговая проверка ранее поданной декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета). Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (расчета). При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика. Правила, предусмотренные настоящей статьей, распространяются также на плательщиков сборов, налоговых агентов, если иное не предусмотрено настоящим Кодексом.

При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе помимо документов, указанных в пункте1настоящей статьи, истребовать у налогоплательщика иные документы, являющиеся основанием для исчисления и уплаты таких налогов.

В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном ст.81настоящего Кодекса, камеральная налоговая проверка ранее поданной декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета). Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (расчета). При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика. Правила, предусмотренные настоящей статьей, распространяются также на плательщиков сборов, налоговых агентов, если иное не предусмотрено настоящим Кодексом.Камеральная проверка проводится должностными лицами налогового органа. Специального разрешения руководителя налогового органа не требуется.

Камеральная налоговая проверка включает проверку следующих фактов:

— все ли необходимые документы представлены налогоплательщиком;

— правильно ли они оформлены;

— правильно ли рассчитана сумма налога;

— правильно ли рассчитана ставка налога;

— правильно ли использована ставка налога и имеет ли налогоплательщик право на льготы по уплате налога;

— правильно ли определена налогооблагаемая база (то, с чего исчисляется налог).

3. Выездная налоговая проверка

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

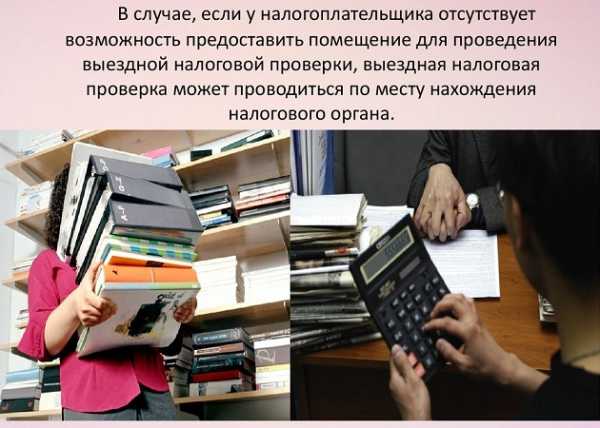

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту жительства физического лица, если иное не предусмотрено настоящим пунктом.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту жительства физического лица, если иное не предусмотрено настоящим пунктом.Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном ст.83 настоящего Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика. Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

— полное и сокращенное наименования либо фамилия, имя, отчество налогоплательщика;

— предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

— периоды, за которые проводится проверка;

— должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено настоящей статьей. В случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев.

Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев.mirznanii.com

Выездная налоговая проверка: порядок проведения, оформление результатов — Налоговое право

Статья 89 НК РФ регламентирует порядок проведения выездной налоговой проверки.

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Решение о проведении выездной налоговой проверки выносит налоговый орган:

- по месту нахождения организации или по месту жительства физического лица;

- налоговый орган, осуществивший постановку организации на учет в качестве крупнейшего налогоплательщика.

Объект выездной налоговой проверки:

- финансово-хозяйственные операции налогоплательщика за весь отчетный период, но не более чем за три года, предшествующие назначению данного вида проверки.

Предмет выездной налоговой проверки:

- правильность исчисления и своевременность уплаты налогов.

Выездная налоговая проверка проводится с использованием сплошного метода, посредством которого не только проверяются все документы налогоплательщика, имеющие отношение к уплате налогов, но и проводится инвентаризация имущества, осмотр (обследование) территории и помещений налогоплательщика, используемых им для извлечения прибыли (дохода).

В ходе проведения выездной налоговой проверки сотрудники налоговых органов имеют обширные процессуальные права, в частности:

- изымать документы, свидетельствующие о факте налогового правонарушения;

- вызывать и допрашивать свидетелей;

- привлекать специалистов и (или) переводчиков;

- привлекать понятых;

- назначать экспертизу.

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения.

Содержание решения о проведении выездной налоговой проверки

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

В случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

Налоговые органы не вправе проводить:

- 2 и более выездные налоговые проверки по одним и тем же налогам за один и тот же период;

- в отношении одного налогоплательщика более 2 выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Сроки выездной налоговой проверки

Выездная налоговая проверка не может продолжаться более 2 месяцев. Указанный срок может быть продлен до 4 месяцев, а в исключительных случаях — до 6 месяцев. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Согласно постановлению Конституционного Суда РФ от 16 июля 2004 г. N 14-П срок проведения выездной налоговой проверки является суммой периодов, в течение которых проверяющие находятся на территории проверяемого налогоплательщика, при этом порядок календарного исчисления сроков, установленный статьей 6.1 НК РФ, не применяется

В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика (проводить самостоятельную выездную налоговую проверку филиалов и представительств по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов).

При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать 1 месяц.

Подробнее приостановлении выездной налоговой проверки

Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

- истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 НК РФ;

- получения информации от иностранных государственных органов в рамках международных договоров РФ;

- проведения экспертиз;

- перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 настоящего пункта, допускается не более одного раза по каждому лицу, у которого истребуются документы.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Повторная выездная налоговая проверка

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

При назначении повторной выездной налоговой проверки ограничения, указанные в пункте 5 настоящей статьи, не действуют.

При проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

Повторная выездная налоговая проверка налогоплательщика может проводиться:

- вышестоящим налоговым органом — в порядке контроля за деятельностью налогового органа, проводившего проверку;

- налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) — в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа.

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 НК РФ.

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном статьей 92 НК РФ.

При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 НК РФ.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

В случае, если налогоплательщик (его представитель) уклоняется от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте.

jurkom74.ru

Организация налоговых проверок — часть 2

Основания и порядок продления срока проведения выездной налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика.

Налоговый орган вправе проводить самостоятельную выездную налоговую проверку филиалов и представительств по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов. Налоговый орган, проводящий самостоятельную выездную проверку филиалов и представительств, не вправе проводить в отношении филиала или представительства две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать один месяц. Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

— истребования документов (информации) в соответствии с пунктом 1 ст.93 настоящего Кодекса;

— получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

— проведения экспертиз;

— перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 настоящего пункта, допускается не более одного раза по каждому лицу, у которого истребуются документы.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в подпункте 2 настоящего пункта, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в подпункте 2 настоящего пункта, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца.Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период. При назначении повторной выездной налоговой проверки ограничения, указанные в п.5 настоящей статьи, не действуют . При проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

— вышестоящим налоговым органом — в порядке контроля за деятельностью налогового органа, проводившего проверку;

— налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) — в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда не выявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа.

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей

проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных ст.94 настоящего Кодекса. В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

4.Доступ должностных лиц налоговых органов на территорию или в помещение для проведения налоговой проверки

Доступ на территорию или в помещение налогоплательщика, плательщика сбора, налогового агента, должностных лиц налоговых органов, непосредственно проводящих налоговую проверку, осуществляется при предъявлении этими лицами служебных удостоверений и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки этого налогоплательщика, плательщика сбора, налогового агента. Должностные лица налоговых органов, непосредственно проводящие налоговую проверку, могут производить осмотр используемых для осуществления предпринимательской деятельности территорий или помещения проверяемого лица либо осмотр объектов налогообложения для определения соответствия фактических данных об указанных объектах документальным данным, представленным проверяемым лицом. При воспрепятствовании доступу должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории или в помещения руководителем проверяющей группы (бригады) составляется акт, подписываемый им и проверяемым лицом.

На основании такого акта налоговый орган по имеющимся у него данным о проверяемом лице или по аналогии вправе самостоятельно определить сумму налога, подлежащую уплате. В случае отказа проверяемого лица подписать указанный акт в нем делается соответствующая запись. Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения не допускается.

5. Осмотр

Должностное лицо налогового органа, производящее выездную налоговую проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, документов и предметов. Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра. Осмотр производится в присутствии понятых. При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия. О производстве осмотра составляется протокол.

6. Истребование документов при проведении налоговой проверки

6. Истребование документов при проведении налоговой проверкиДолжностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов может быть передано руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку или передано в электронном виде по телекоммуникационным каналам связи. Если указанными способами требование о представлении документов передать невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма.

Истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронном виде по телекоммуникационным каналам связи.

mirznanii.com

Налоговые проверки: виды, основания, периоды, сроки

Плановые проверки ГНИ могут производиться при соблюдении определенных условий и сроков.

Плановые проверки ГНИ могут производиться при соблюдении определенных условий и сроков.

Но кроме плановых, налоговая инспекция может осуществлять и другие (внеплановые и встречные) проверки, которые ориентируются на выявление коррупции среди налогоплательщиков.

Должностные лица, назначенные для проверок, проходят соответствующие аттестации государственной налоговой службы и обязаны иметь при себе удостоверения, разрешающие проведение всех видов проверок.

Виды и участники налоговых проверок

Плановая проверка налоговой проводится на основании плана осуществления проверок, который утверждается определенным органом, уполномоченным в координации действий органов контроля.

Плановая проверка налоговой проводится на основании плана осуществления проверок, который утверждается определенным органом, уполномоченным в координации действий органов контроля.

Внеплановая (краткосрочная) проверка налоговой службой может проводиться в различных случаях:

- Перед ликвидацией юридического лица (подано заявление).

- По решению президента РФ.

- По донесению до налоговой службы информации о фактах нарушения налогового кодекса.

Встречная проверка проводится в случае связи денежных операций по документам различных налогоплательщиков, а также для получения или правильного сопоставления достоверной информации для отражения в налоговых отчетах.

Примечание! Внеплановая проверка чаще всего проводится при подозрении организации в «отмывании» собственных средств через другую фирму или физическое лицо.

Проведение проверки ГНС должно проводиться определенным составом должностных лиц, назначенных в приказе на проведение проверки, а так же самим налогоплательщиком.

В зависимости от ситуации, к осуществлению проверки налоговой службы согласно с налоговым кодексом могут быть привлечены дополнительные лица: переводчик, эксперт по налогам и лица, выступающие в роли понятых, но не заинтересованные в этом деле.

По желанию или в отсутствие невозможности прихода налогоплательщика, в проведении проверки может участвовать его представитель.

Основания для проведения налоговых проверок

Плановая проверка налоговой службы.

Плановая проверка налоговой службы.

Главным основанием для проведения плановой проверки налоговой службы может послужить выписка, выданная уполномоченным органов в координации плановых проверок, с наличием подписи и печати соответствующего формата.

Основанием проведения проверки может послужить приказ ГНС с полным указанием целей, сроком периода проверки, длительностью работы налогового органа на данном участке и полным составом лиц.

Внеплановая проверка налоговой службы.

В случае проведения внеплановой проверки лиц, ликвидирующих юридическую деятельность, основанием может послужить заявление юридического лица о ликвидации компании или уведомление регистратора (налоговой службы) о ликвидации организации, а так же по приказу органа, осуществляющего контроль налоговой службы.

При решении о проведении проверки государственной налоговой службой в документах указывается наименование организации, сроки проведения и налогового периода, а также состав комиссии, которая проводит проверку.

Уполномоченный орган при решении об осуществлении внеплановой проверки налоговой должен выдать документы с указанием проверяемого объекта, налогооблагаемого периода работы организации и сроков проведения внеплановой проверки.

Основаниями для проведения внепланового прихода налоговой службы служит закрытие организации, решение о проведении уполномоченного органа в координации действий контролирующей службы или приказ ГНС.

Отслеживания динамики колебания уровня складских запасов, выяснение причин, увеличения их числа и разработка стратегии по приведению запасов к необходимому уровню является задачей складской логистики.

Дистанционное обучение отнимает минимум времени, подходит практически всем и самое главное – такое обучение действительно дает необходимый для бухгалтера багаж знаний. Подробнее о дистанционном обучении бухгалтеров читайте в этой статье.

Отслеживания динамики колебания уровня складских запасов, выяснение причин, увеличения их числа и разработка стратегии по приведению запасов к необходимому уровню является задачей складской логистики.

Отслеживания динамики колебания уровня складских запасов, выяснение причин, увеличения их числа и разработка стратегии по приведению запасов к необходимому уровню является задачей складской логистики.Встречная проверка налоговой службой.

Проведение встречной проверки юридических лиц проводится в двух случаях: по решению органа, координирующего действия контролирующей службы, и по приказу ГНС.

В случае проведения встречной проверки по решению органа контролирующей службы выдаются документы, в которых указано предприятие, проходящее проверку, цели и сроки, а также взаимоотношения организации, которая подлежит проверке.

Приказ государственной службы включает перечень лиц, производящих проверку, цели и дату осуществления проверки налоговой службой.

Периоды проведения и сроки осуществления налоговых проверок

Срок осуществления плановой проверки налоговой службой не может превышать тридцать дней, однако в особых случаях уполномоченный орган, контролирующий налоговую комиссию, имеет право продлить установленный законом срок.

Срок осуществления плановой проверки налоговой службой не может превышать тридцать дней, однако в особых случаях уполномоченный орган, контролирующий налоговую комиссию, имеет право продлить установленный законом срок.

В случае продления проверки, управляющий орган должен составить дополнительный приказ, отражающий дату проведения предыдущей проверки, номер предшествующего приказа, ФИО лиц, осуществляющих налоговую проверку в прошлый раз.

Краткосрочные проверки налоговой службой не могут проводиться дольше 1 дня, и ни на каком основании не могут быть продлены.

Плановая проверка налогоплательщиков, не соблюдающих налоговые нормы, может производиться не чаще одного раза за год, а при соблюдении всех установленных норм налогового кодекса плановые проверки осуществляются не чаще одного раза за каждые два года деятельности.

Микрофирмы, фермерские хозяйства и малые предприятия проходят плановые проверки не чаще одного раза в каждые четыре года предпринимательской деятельности. Прочие налогоплательщики, которые также относятся к категории субъектов РФ, проходят проверки раз в каждые три года.

В том случае, если после закрытия микрофирм, фермерских хозяйств или малых предприятий принято решение об их воссоздании, налоговый орган не будет проводить проверки в течение ближайших двух лет.

Требования к проведению налоговых проверок

Проведение налоговых проверок может осуществляться только на основаниях, которые отражены в статье №89 кодекса налогообложения РФ.

Проведение налоговых проверок может осуществляться только на основаниях, которые отражены в статье №89 кодекса налогообложения РФ.

Во время проведения проверок налогоплательщик может продолжать вести трудовую деятельность и налоговый орган не может запретить ему это, но только если запрет не отражается в законодательных актах.

Если налогоплательщик проводит деятельность в нескольких городах РФ, то проверка налоговой службой может проводиться в том случае, если она не дублирует свои действия с органами с другого региона.

Пример. Компания ООО «Энигма» зарегистрирована в Москве и Санкт-Петербурге. Налоговая служба не может одновременно проводить 2 проверки этой компании.

Проверка компании должна проводиться в строгом соблюдении программы, составленной и утвержденной именно для данной (проверяемой) организации, и никто из проверяющих лиц не может выйти за ее рамки и тем более за установленные нормы самой налоговой службы.

Программа на проведение проверки налоговой службой отражает вопросы, которые будут изучены во время проверки, список актов, по которым проводится проверка на наличие нарушений, и другие документы, в зависимости от вида проводимой проверки.

Требования к встречным налоговым проверкам

Проведение встречной проверки может производиться только по части отношений налогоплательщика с другими организациями («отмывание» денежных средств).

Проведение встречной проверки может производиться только по части отношений налогоплательщика с другими организациями («отмывание» денежных средств).

Во время проверки налоговая может требовать пр1едоставления финансовой отчетности, которая относится к предмету подозрения (перевод или переводы денежных средств для «отмывания») но не более того (прочие финансовые операции).

Встречная проверка ограничивается пятью отчетными годами, которые предшествуют проведению самой проверки, а также нынешний год.

Пример. Встречная проверка организации ООО «Привет» проводится 22 августа 2010 года, значит налоговая служба может запросить финансовый оборот с 2009 по 2005, а так же за сам (2010) год проведения проверки.

Существует несколько видов систем для поиска закупок в интернет-пространстве. Одни из них являются бесплатными, как просмотр Реестра на государственном сайте http://zakupki.gov.ru. О тендерах на закупку читайте здесь.

Проведение закупок может проходить в один или два этапа. При одноэтапных конкурсах или аукционах требования к заказу в течение всего периода торгов не могут изменяться. В ходе двухэтапных продаж условия могут претерпевать некоторые изменения.

Проведение закупок может проходить в один или два этапа. При одноэтапных конкурсах или аукционах требования к заказу в течение всего периода торгов не могут изменяться. В ходе двухэтапных продаж условия могут претерпевать некоторые изменения.Налоговая служба при выполнении проверки имеет право не только запрашивать любые документы и материалы, которые относятся к данному делу, но также вправе осматривать все помещения и территории, принадлежащие проверяемому субъекту, задавать вопросы и получать соответствующие ответ от руководителей компании и должностных лиц, которые ответственны за проведение финансовых операций.

Ответственные лица, руководители и прочие сотрудники имеют право не отвечать на вопросы в том случае, если проверяющий орган нарушает правила проведения проверки и проявляет интерес по не относящимся к делу финансовым и прочим операциям организации.

Внесение изменений или какое-либо дополнение отчетных и предоставляемых по запросу документов категорически запрещено.

Читайте так же:

- Проверка охраны труда Деятельность юридических лиц и индивидуальных предпринимателей подлежит проверке со стороны государственных органов и служб. Такие проверки направлены на выявление различных нарушений, […]

- Выездная проверка ФСС Абсолютно в любое время фонд социального страхования может нагрянуть с проверкой деятельности компании. Чтобы достойным образом выполнить подготовку к ревизии органов фонда социального […]

tvoi.biz