Программы для расчета себестоимости продукции

14.05.18. В Бизнес.Ру реализовано получение ебестоимости по заказам через API

Доработан API Бизнес.Ру для получения отчетов «Себестоимость по заказам». Появилась возможность как запрашивать по API уже существующие отчеты, так и генерировать по API новые отчеты. Для оценки финансовой деятельности организации бизнесменами часто используются показатель Рентабельности и Коэффициент окупаемости инвестиций ROI (return on investment). Отчет «Себестоимость по заказам» в Бизнес.Ру позволяет рассчитать выручку, себестоимость, прибыль и рентабельность по каждому заказу и, соответственно, предоставляет данные для расчета ROI. Возможность генерировать отчеты «Себестоимость по заказам» по API и получать данные отчетов по API позволяет автоматизировать этот процесс. Таким образом, новая возможность API Бизнес.Ру позволяет еще более эффективно контролировать Ваш бизнес.

2016. Бизнес.Ру реализовал удобный учет себестоимости услуг при продаже товара с доставкой

Распространенный случай для интернет-магазинов, когда стоимость доставки фиксированная и не учитывает всех условий. Фиксированная цена на доставку делает общую цену заказа более прозрачной, и покупатель становится более лояльным. Но фиксированная цена не всегда выгодна для продавца, т.к. непредсказуема конечная стоимость доставки, которую запросит курьерская служба. Как результат, нет понимания зарабатывает интернет-магазин на доставке или уходит в убыток. Поэтому команда сервиса Бизнес.Ру нашла решение и разработала механизм, который учитывает себестоимость закупаемых и/или перепродаваемых услуг. В любой момент времени можно увидеть себестоимость и прибыль по каждому заказу с учетом дополнительных расходов.

2015. РосБизнесСофт CRM получила ERP модуль

Компания РосБизнесСофт разработала универсальный ERP блок для своей CRM системы, который предназначен для автоматизации производства. Он позволяет создавать технологические карты для производства, нормировать сырье и материалы на единицу продукции, создавать заказы на производство, автоматически расчитывать необходимые ресурсы, планировать производство, контролировать сроки выполнения, вести учет себестоимости, количества сырья и материалов на складе, резервировать материалы для заказа, ориходовать готовую продукцию. Данное решение от «РосБизнесСофт» в большей степени будет интересна строительным компаниям, компаниям, специализирующимся на сборочным производстве, изготовлении мебели, типографиям и т.д. РосБизнесСофт ERP полностью покрывает потребности производств, ориентированных на выпуске стандартизированной продукции, но также применима при производстве «под заказ».

2014. Mr.Doc добавил учет себестоимости, новые отчеты, интеграцию с PrestaShop

Сервис управления торговлей Mr.Doc реализовал механизм синхронизации

данных с интернет-магазинами на базе PrestaShop. Данный механизм

позволяет синхронизировать товары, заказы, цены и остатки в

двухстороннем порядке. Помимо этого в очередном пакете обновлений

добавлен учет себестоимости. Теперь для каждого поступившего или оприходованного товара фиксируется цена и документ поступления. При продаже товара эти параметры отображаются в отдельных колонках табличной части документа. Списание себестоимости происходит по принципу FIFO. То есть, чем раньше товар поступил, тем быстрее спишется его себестоимость при продаже. Также в сервисе появилась возможность массового изменения

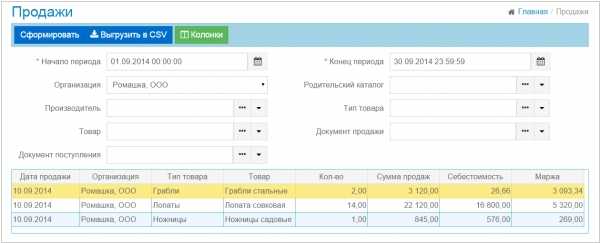

справочников и документов, экспорт данных в CSV, а также отчеты «Продажи» и «Себестоимость складских остатков».

www.clouderp.ru

Калькуляция себестоимости продукции, анализ безубыточности, программа Prime Cost — Калькуляция себестоимости программа Prime Cost

Как показывает практика, в любой предпринимательской деятельности, пусть то будет производство продукта или оказание услуг, важным вопросом является определение окончательной стоимости продукта или услуги. Так как данная информация нужна для эффективного ведения своей деятельности с основной и конечной целью получения прибыли.

Для достижения данной цели одной из главных задач является стоимостная оценка себестоимости продукции или услуги (калькуляция себестоимости).

На данный момент в просторах интернета можно обнаружить много статьей про различные методики калькуляции себестоимости, но, тем не менее, согласно с анализом запросов, данная проблема является актуальной. И на наш взгляд это естественно, так как выбор правильной методики по калькуляции себестоимости продукта является залогом успешной оценки результатов деятельности предприятия.

Итак, давайте более внимательно рассмотрим, что собой представляют затраты, а также рассмотрим основные методы калькуляции.

Любая производственная деятельность связана с использованием основных ресурсов – материальных, людских, временных. Другими словами — это затраты, которые потрачены на производство товара или услуг и существование предприятия, то есть это стоимостная оценка ресурсов.

Основная классификация:

По изменению затрат в процессе производства товара:

- Постоянные – величина затрат не зависит от объема производства (аренда, страховые платежи).

- Переменные – величина затрат напрямую зависит от объема производства (сырье, материалы, работы).

По отношению к себестоимости товаров и услуг:

- Прямые – затраты, которые прямо пропорционально зависят от объемов производства и их можно отнести к себестоимости продукции (материалы, работы).

- Косвенные – затраты, которые невозможно прямо рассчитать на единицу изделия (содержание оборудования, ремонт помещений).

По отношению к производственному процессу:

- Производственные затраты.

- Непроизводственные затраты.

По виду учёта затрат:

- Бухгалтерские затраты.

- Калькуляционные затраты.

Чтобы избежать ошибок в понятиях, затраты это понятие управленческого учёта, а расходы — это понятие бухгалтерского учёта.

В программном продукте Prime Сost косвенные затраты рассматриваются как общепроизводственные затраты по обслуживанию основных и вспомогательных производств организации.

Далее целью нашей работы было не останавливаться только на получении результатов калькуляции себестоимости продукта, а пойти дальше, использовать полученные данные для анализа эффективности работы предприятия в плане расчета безубыточности. Для этого мы использовали следующие понятия и типы затрат:

- Переменные (производственные):

— прямые затраты;

— косвенные.

2. Постоянные (периодические) затраты.

Методы калькуляции:

Нормативный — метод, который применяется на предприятиях с массовым производством.

Позаказный — метод, при котором затраты учитываются по каждому отдельному заказу на продукт или работу.

Попередельный — метод, который используют на предприятиях, где в ходе производства материал может проходить ряд переделов, а также из одних материалов получают разные виды продукции.

Попроцессный — метод, при котором затраты разбиваются на соответствующие производственные процессы.

В нашем продукте сделано так, чтобы пользователь мог применить все представленные методики по калькуляции.

Кроме того, в нашем продукте можно произвести расчеты как при плановых показателях, так и фактических с целью оперативного выявления проблемных мест и выработки правильного решения, получить наглядный анализ отклонений по всем основным видам затрат, вывести полученный результат на печать.

Скачать программу

Презентация

try-lab.info

В программе изменился способ расчета себестоимости готовой продукции

Теперь в программе себестоимость готовой продукции рассчитываться не по номенклатурным группам (обобщенным видам готовой продукции), а по конкретной номенклатуре, т.е. по конкретной готовой продукции.

Для этого в конфигурацию внесены следующие изменения:

1. У счета 20.01 «Основное производство» появилось новое оборотное субконто Продукция. При заполнении субконто выбирается элемент справочника Номенклатура, имеющий вид номенклатуры

2. Графа Продукция добавлена в следующие документы:

- Отчет производства за смену вкладки:

- Материалы;

- Возвратные отходы;

- Поступление из переработки вкладка Использованные материалы;

3. При выполнении операции закрытия месяца Закрытие счетов 20, 23, 25, 26 затраты, отнесенные на субконто Продукция включаются в себестоимость именно этого наименования продукции. Если продукция данного наименования не выпущена, то затраты будут включены в стоимость других наименований продукции.

4. Добавлен отчет Калькуляция себестоимости, который можно построить из регламентной операции Закрытие счетов 20, 23, 25, 26.

Новые возможности позволяют получить калькуляцию себестоимости, в которой будет виден фактический расход материалов на каждый вид продукции.

Последовательность оформления операций в программе будет следующей:

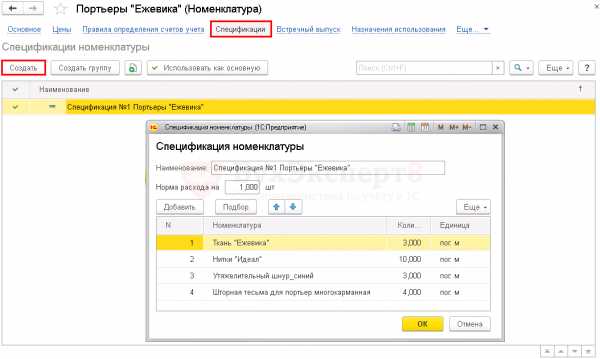

Шаг 1. В справочнике Номенклатура следует зарегистрировать элемент с видом Продукция.

Шаг 2. В справочнике Спецификации можно описать спецификацию введенной номенклатуры.

Шаг 3. Следует зарегистрировать выпуск готовой продукции документом Отчет производства за смену.

На вкладке Продукция подбирается наименование выпущенной продукции и указывается ее количество.

Вкладка Материалы будет заполнена автоматически из сведений, указанных в спецификации.

Проводки по документу

Документ сформировал проводки в дебет счета 20.01 по субконто Продукция на сумму списания материалов.

Шаг 4. В конце месяца следует выполнить операцию Закрытие месяца.

При выполнении операции Закрытие счетов 20, 23, 25, 26 программа проведет расчет себестоимости готовой продукции.

Проводки по документу

Программа выполняет доведение стоимости выпущенной продукции до фактической себестоимости.

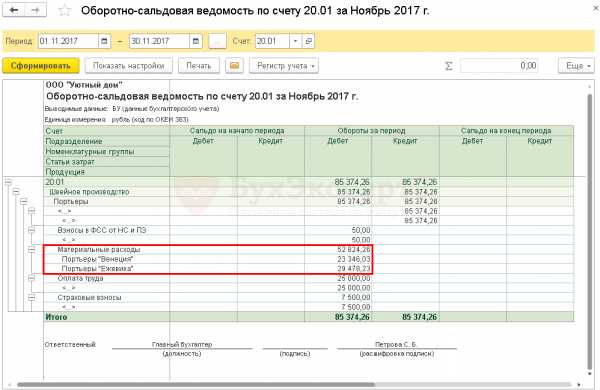

Из отчета Оборотно-сальдовая ведомость по счету 20.01 видно, что материальные расходы отнесены на конкретные виды продукции:

- Портьеры «Венеция»;

- Портьеры «Ежевика».

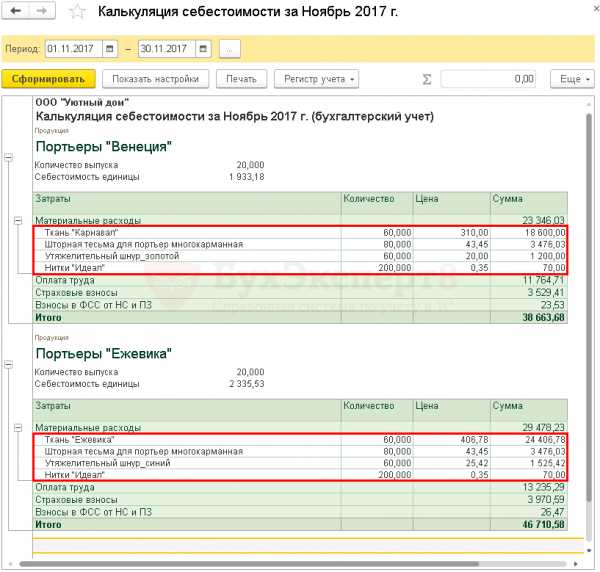

Из операции Закрытие счетов 20, 23, 25, 26 можно сформировать отчет Калькуляция себестоимости.

Из отчета Калькуляция себестоимости следует, что:

- в себестоимость продукции включена стоимость именно тех материалов, переданы на ее производство;

- другие статьи затрат распределены между видами продукции пропорционально плановой себестоимости.

При использовании новых возможностей необходимо учитывать следующее:

Если материал будет передан в производство, а выпуск продукции не проведен, то в калькуляции эти материалы будут распределены между видами готовой продукции пропорционально плановой себестоимости. Поэтому разработчики рекомендуют:

- недопускать незавершенного производства;

- отпускать материалы со склада только под выпуск продукции.

buhpoisk.ru