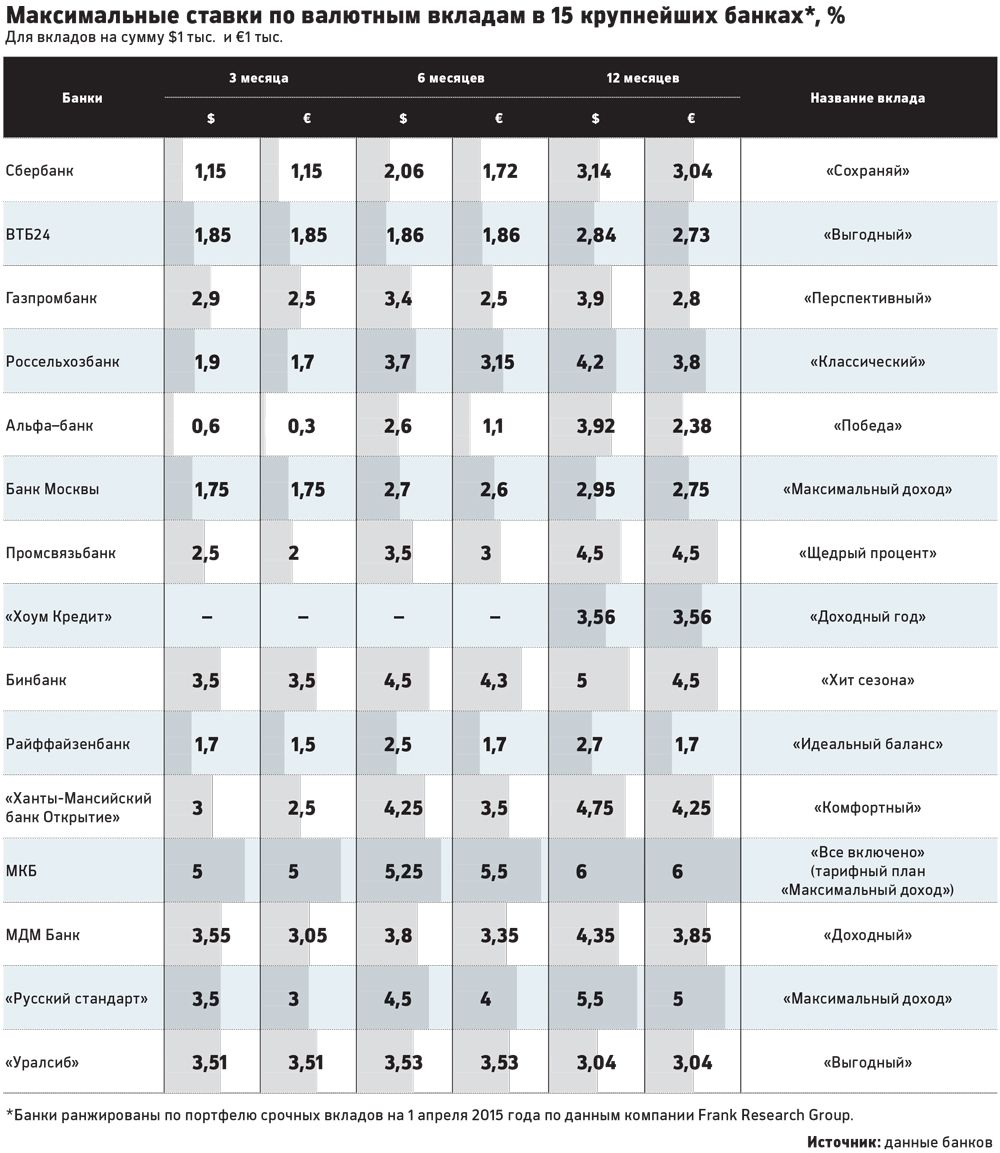

Ставки по вкладам населения в евро могут стать отрицательными

Центробанк обсудит с участниками рынка возможность введения отрицательных ставок по вкладам граждан в евро, рассказала председатель ЦБ Эльвира Набиуллина. «Мы обсудим, что делать, в том числе какую дать возможность гражданам, которые хотят сохранять свои сбережения в евро – допустим, несмотря даже на отрицательные ставки. Мы должны обсудить это, это важно и для граждан, и для бизнеса», – сообщила она, призвав, впрочем, не делать «скоропалительных выводов».

Сейчас банкам нельзя принимать средства под отрицательный процент: по Гражданскому кодексу банк обязуется принять средства на вклад и вернуть их с процентом.

Необходимость в отрицательных ставках связана с политикой Европейского центрального банка (ЕЦБ), напомнила Набиуллина: «Мы видим, что отрицательные ставки, прежде всего по евро, – это не краткосрочное явление, скорее всего будет долгосрочным в связи с денежно-кредитной политикой ведущих стран, ЕЦБ в том числе». ЕЦБ, чтобы стимулировать экономику, уже несколько лет держит отрицательные ставки и в сентябре еще больше снизил ставку своих депозитов: с -0,4 до -0,5% годовых.

Следом за ним иностранные банки устанавливают отрицательные ставки для своих вкладчиков, а российским банкам становится невыгодно работать с евро, указывал ЦБ в обзоре в сентябре. «Храня евро на счетах в западных банках по отрицательным ставкам, российские банки теряют деньги», – констатирует операционный директор казначейства Уральского банка реконструкции и развития Владимир Зотов. Банки платят за содержание счетов в евро, а на внесенных во вклады евро не зарабатывают, жалуется представитель «Тинькофф банка».

Люди и компании

Крупные банки попросили ЦБ подумать об отрицательных ставках по валютным депозитам, рассказала в середине сентября директор департамента финансовой стабильности ЦБ Елизавета Данилова. Неделю спустя первый зампред ЦБ Сергей Швецов дважды подчеркнул, что имелись в виду депозиты компаний: «По вкладам граждан ничего такого не обсуждается».

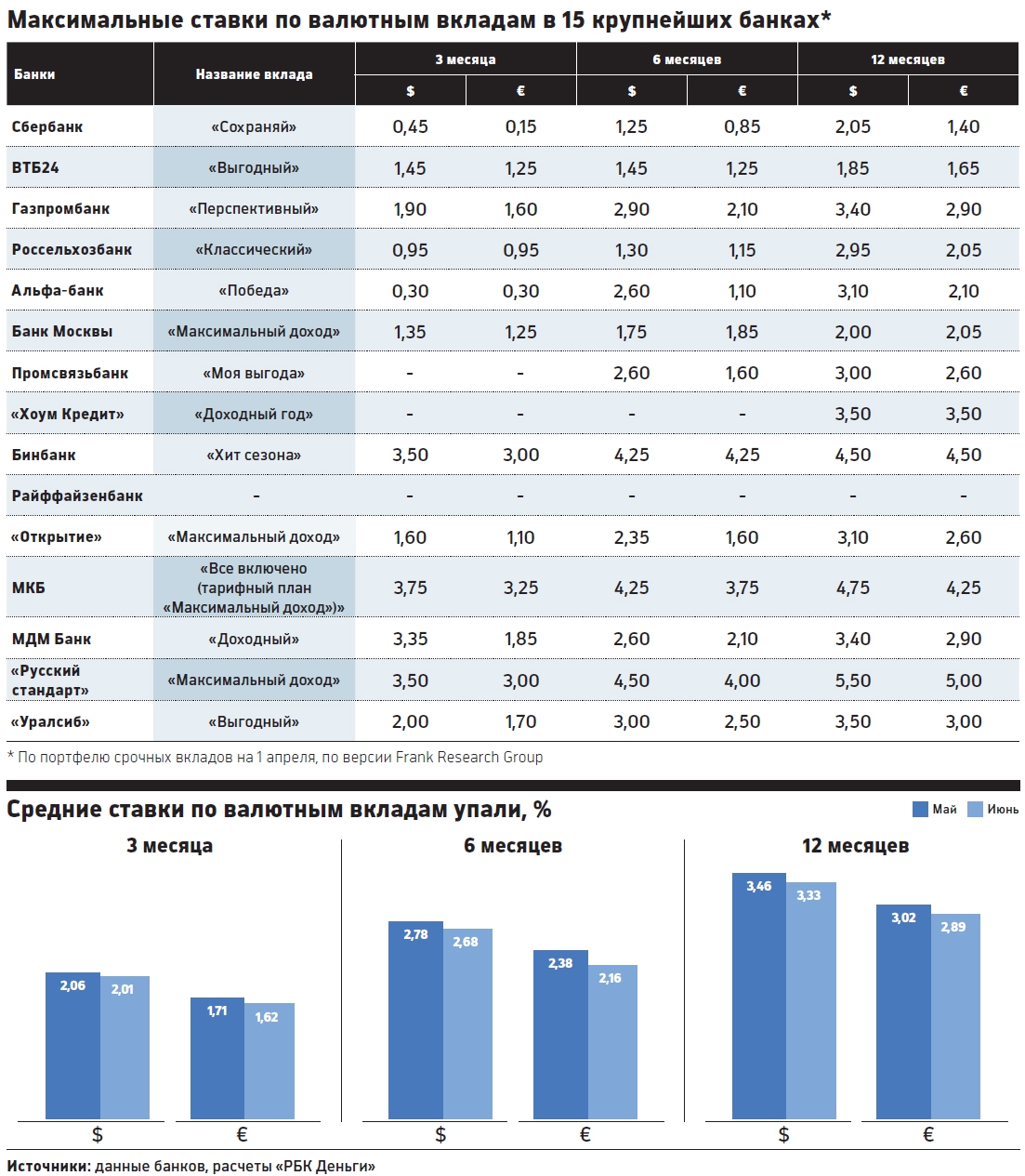

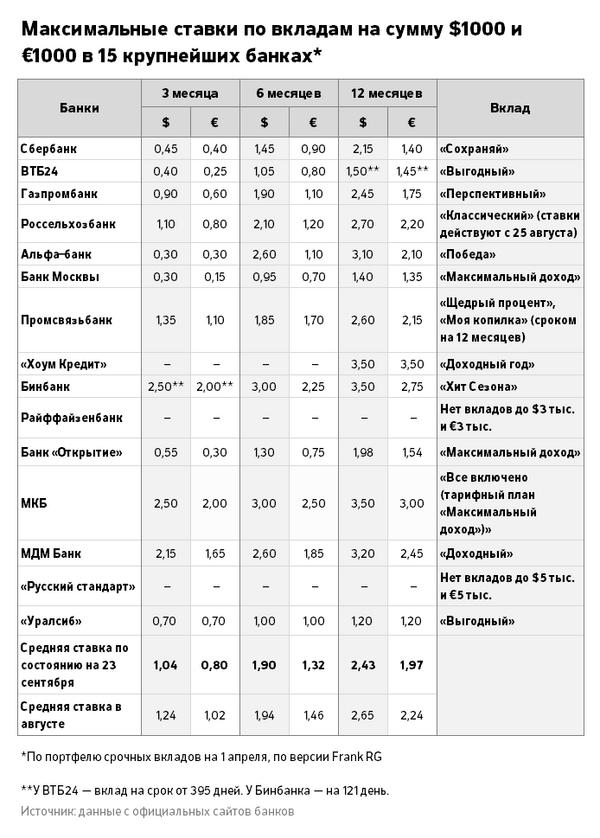

Большинство крупных розничных банков опустили ставки вкладов в евро до символических 0,01% годовых или вовсе отказались от них, хотя еще в мае в четверти крупных банков можно было разместить евро на застрахованную сумму под 0,5–1% годовых. 8 октября принимать вклады в евро прекратил ВТБ, оставив сберегательные счета.

ЦБ также обращал внимание в обзоре на распространение комиссий за обслуживание счетов в евро, преимущественно для банков, а в отдельных случаях – компаний. Ситибанк и банк «Авангард» также ввели комиссии за обслуживание счетов в евро для крупных клиентов-физлиц. Банк «Санкт-Петербург» тоже думает о комиссиях по счетам, сообщил директор казначейства Ринат Кутуев.

Новая реальность

Банкиры не исключают появления отрицательных ставок по вкладам населения, если закон позволит. Отрицательные ставки – это новая макроэкономическая реальность, убежден первый зампред правления Совкомбанка Сергей Хотимский: «Лучше на примере менее популярного евро сейчас отработать правовые механизмы, чем столкнуться с неготовностью банковской системы к отрицательным ставкам в рублях в будущем. Возможно, не столь далеком».

Отрицательные ставки потребуют разъяснений и времени на внедрение, но скорее всего по аналогии с западными странами они неизбежны даже для вкладов населения, полагает руководитель управления розничных сберегательных, инвестиционных и комиссионных продуктов Росбанка Анна Тугайно. Зато, говорит она, это более честный и прозрачный инструмент по сравнению с комиссиями за обслуживание – так клиенту проще оценить, сколько в реальности ему будет стоить размещение евро. Все будет зависеть от рекомендаций ЦБ, допустил представитель банка «Зенит»: возможно, банки будут применять отрицательную ставку от определенной суммы.

Часть вкладчиков конвертируют средства в другие валюты, ожидают банкиры. Идея правильная, но люди скорее всего переведут часть сбережений в доллары или рубли, предупреждает Кутуев. Вероятно, граждане будут больше направлять в долларовые вклады, согласен управляющий директор по розничным продуктам «Абсолют банка» Антон Павлов. Люди начнут конвертировать евро либо размещать деньги в ячейках, говорит зампред правления банка «Возрождение» Наталья Шабунина. Главный аналитик ПСБ Дмитрий Монастыршин ждет роста спроса на ячейки, если плата за депозит окажется выше.

Люди начнут конвертировать евро либо размещать деньги в ячейках, говорит зампред правления банка «Возрождение» Наталья Шабунина. Главный аналитик ПСБ Дмитрий Монастыршин ждет роста спроса на ячейки, если плата за депозит окажется выше.

Другая альтернатива депозитам в евро – инвестиционные продукты для вложения в еврооблигации, напоминает руководитель розничного бизнеса Альфа-банка Майкл Тач.

Банки опасаются оттока клиентов. Те, кому важны именно евро, начнут хранить деньги в наличном виде, их лояльность снизится, а это может привести к оттоку и из других валют, говорит директор департамента розничных продуктов «СМП банка» Алена Тузова. Поэтому банк вводить отрицательные ставки пока не собирается, сказала она: «У нас не так много депозитов в этой валюте, и мы готовы предлагать по вкладам в евро положительные ставки». Московский кредитный банк (МКБ) платит по вкладам в евро 0,01% и вводить отрицательные ставки тоже не планирует. ПСБ готов рассмотреть их при изменениях законодательства. По оценке МКБ, на евро приходится не более 4% вкладов.

Банки уходят в валютный отказ :: Финансы :: Газета РБК

Российские кредитные организации начинают отказываться от вкладов в долларах

Райффайзенбанк откажется от открытия новых и продления действующих долларовых вкладов, из-за того что ФРС опустила ставки почти до нулевого уровня. Ряд других банков пока ограничиваются снижением процентов по валютным депозитам

Фото: Владимир Гердо / ТАСС

Банк также отменит возможность пролонгации уже открытых депозитов в этой валюте. Условия изменены из-за экстренного снижения ставки ФРС США, говорится в сообщении Райффайзенбанка. В кредитной организации РБК пояснили, что ключевая ставка в США сейчас «не позволяет размещать средства в долларах с удовлетворительной доходностью».

Банк также отменит возможность пролонгации уже открытых депозитов в этой валюте. Условия изменены из-за экстренного снижения ставки ФРС США, говорится в сообщении Райффайзенбанка. В кредитной организации РБК пояснили, что ключевая ставка в США сейчас «не позволяет размещать средства в долларах с удовлетворительной доходностью».Изменение условий затронет всю линейку сберегательных продуктов, которые позволяют хранить деньги в долларах. Это вклады «Стабильный рост», «Личный выбор», «Свобода действий» и «Добро пожаловать!» для премиум-клиентов. Пролонгация будет невозможна для вкладов «Универсальный», «Р-Коннект деньги в рост!», «Р-Коннект деньги в рост! (без пополнения)», «Рантье» и «Пополняемый». «Наши клиенты смогут по-прежнему хранить средства в долларах США на текущих счетах, Райффайзенбанк не взимает комиссию за их обслуживание», — указал представитель банка.

ФРС США экстренно снизила ставку почти до нуляФедеральная резервная система (ФРС) США, выполняющая функции Центрального банка страны, 3 марта снизила ключевую ставку до уровня 1–1,25 с 1,5–1,75%, решение впервые с 2008 года принималось на экстренном внеплановом заседании. 15 марта тоже внепланово ФРС опустила ее еще на целый процентный пункт, до 0–0,25%. Свои решения регулятор объяснил распространением коронавируса и рисками, которые возникли для экономики.

Вслед за вкладами в евро

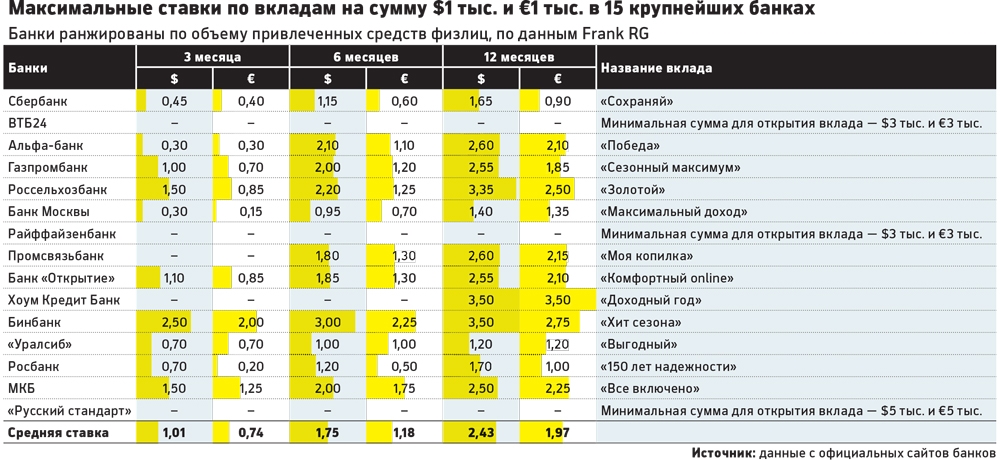

С августа 2019 года крупные российские банки начали отказываться от приема депозитов в евро, объясняя это отрицательными ставками в еврозоне. Первым стал банк «Авангард», за ним последовали Ситибанк, Альфа-банк, ВТБ. В ноябре вклады в евро исчезли из линейки «ЮниКредита» и Газпромбанка. Среди банков из топ-10 по размеру активов вклады в евро остались только в Россельхозбанке, однако их доходность близка к нулю — от 0,01%.

На проблему обратил внимание и ЦБ. Глава департамента финансовой стабильности Банка России Елизавета Данилова отметила, что кредитные организации обращались за помощью к регулятору и просили дать им возможность вводить отрицательные ставки по депозитам (сейчас это запрещает Гражданский кодекс).

В ноябре замминистра финансов Алексей Моисеев заявил, что Минфин и Банк России решили повременить с введением отрицательных ставок.

Что планируют делать другие банки

РБК обратился в крупнейшие российские банки с вопросом, планируют ли они пересматривать условия приема депозитов в долларах.

- Сбербанк отказался от комментариев.

- В ВТБ сообщили, что продолжают прием вкладов в долларах, но интерес клиентов к этому продукту снижается.

- «У каждого банка свой путь, но мы не планируем подводить клиентов и отменять долларовые депозиты или менять по ним ставки в погоне за тактической выгодой», — заявил представитель Альфа-банка.

- «Мы следим за ситуацией на рынке валютных вкладов и будем действовать, ориентируясь на конкурентную среду», — указал представитель банка «Открытие».

- Россельхозбанк будет действовать «в зависимости от запросов клиентов», сказал первый зампред правления РСХБ Кирилл Левин во время онлайн-конференции. «Депозиты овернайт в долларах в западных банках порядка 1%, если даже клиенты нам принесут доллары бесплатно, то затраты составляют минус 1,2% годовых», — пояснил он, объяснив расходы повышенными нормами резервирования и отчислениями в систему страхования вкладов. «Даже если брать под ноль, мы должны найти, куда отдать под 4%. Пока желающих взять кредиты в долларах мало», — констатировал он.

- В Московском кредитном банке сообщили, что пока не намерены прекращать прием долларов на вклады физлиц, а также на депозиты и счета юрлиц. «По поводу доходности долларовых вкладов — мы внимательно следим за не самой простой ситуацией на рынках и не исключаем снижения ставок в ближайшее время», — отметила начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева.

- Росбанк пересматривает ставки по вкладам в долларах, следуя «глобальным экономическим трендам», заявил представитель кредитной организации, не уточнив, возможен ли отказ от продукта. По данным сайта Росбанка, доллары можно положить на сберегательный счет со ставкой от 0,01 до 0,3% для премиальных клиентов, по остальным срочным вкладам прием долларов прекращен (последний вариант тарифов действует с 13 марта, то есть введен еще до снижения ставки ФРС до околонулевого уровня).

- Совкомбанк с 19 марта снизит ставки по долларовым вкладам на 0,5% годовых, сообщил его представитель, указав, что отказ от привлечения депозитов в этой валюте пока не рассматривается.

Ситуация, которая произошла с привлечением вкладов в евро в 2019 году, повторяется, констатируют опрошенные РБК эксперты. «Вследствие снижения ставки ФРС до ноля не исключено, что затем ставка может быть понижена до отрицательных значений. При этом из-за ослабления рубля и усилившихся рисков в экономике россияне предпочитают хранить средства в крупных иностранных банках, которым сейчас приток долларовой ликвидности не нужен», — отмечает старший директор по банковским рейтингам «Эксперт РА» Руслан Коршунов.

Отказ банков от привлечения средств в долларах в ближайшее время превратится в тенденцию, прогнозирует аналитик Fitch Антон Лопатин. По его словам, в первую очередь это будет свойственно банкам, которые в основном размещают валютные депозиты в ликвидность. «Низкая ставка ФРС США приводит к тому, что у банков становится мало инструментов, в которые можно разместить ликвидность с маржой», — поясняет он.

Крупные банки последуют примеру Райффайзенбанка, соглашается старший аналитик Moody’s Петр Паклин: «Они будут отказываться от новых депозитов в долларах и вынуждать клиентов переводить долларовые сбережения на текущие счета, по которым нет процентного дохода».

Банки начали отказываться от вкладов в долларах — Frank RG

- Банки снижают ставки по депозитам в долларах или вовсе от них отказываются

- Это связано с действиями ФРС США

- Банки продолжают закрывать вклады в евро

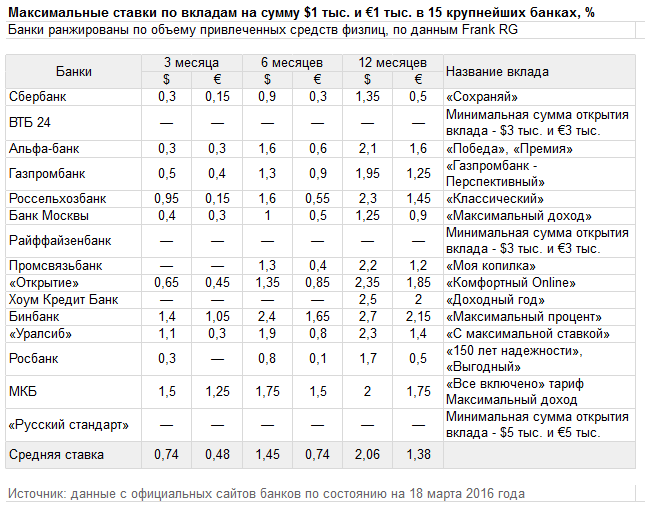

Банки начали ухудшать условия по вкладам в долларах либо вовсе их закрывать, показал мониторинг тарифов Frank RG.

Детали. 18 марта ставки по долларовым вкладам упали в ВТБ. Максимальное снижение составило 0,5 п.п. Теперь самый доходный вклад в долларах — «ВТБ Привилегия», по нему можно получить до 0,76% годовых.

Клиенты ВТБ все менее активно размещают свои средства в иностранной валюте, отдавая предпочтения рублевым вкладам, заявили в пресс-службе госбанка. Там отметили, что доля рублевых средств составляет более 90% в общем объеме привлечения.

Райффайзенбанк перестанет принимать вклады в долларах с 1 апреля. Решение банка связано с экстренным снижением ставки ФРС США, сообщается на сайте банка. «Это не позволяет размещать средства в долларах с удовлетворительной доходностью», — уточнили в пресс-службе. ФРС снизила ставку практически до нуля на экстренном заседании 15 марта.

17 марта Ситибанк снизил на 0,39-0,59 п.п. ставку до депозиту в долларах «СИТИ Максимум». Теперь его доходность составляет 0,01% годовых. В пресс-службе банка также сообщили, что на это повлияло снижение ставки ФРС.

Росбанк отказался от долларовых вкладов раньше. 13 марта банк перестал принимать большую часть вкладов в долларах. По единственному оставшемуся вкладу — «150 лет надежности» — банк снизил ставки на 0-0,3 п.п. в тот же день.

Заместитель директора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидия Каширина объяснила решение Росбанка снижением ФРС США 3 марта долларовой ставки Fed Funds на 0.5 п.п. для оказания упреждающей поддержки экономике страны. «Росбанк следует глобальным экономическим трендам и пересматривает ставки по вкладам в долларах», — добавила она.

ОТП Банк снизил ставки по долларовым вкладам на 0,25 п.п. 12 марта. Максимальная доходность теперь составляет 1,25% годовых. Исходя из ситуации на рынке банк в целом пересмотрел процентные ставки по депозитным продуктам, отметила директор по развитию ежедневного банковского обслуживания ОТБ Банк Мария Филимоненко.

Аналитика по теме

Банковский терминал Frank Market Intelligence

Онлайн-база данных по всем вкладам и кредитам российских банков.

По долларовым депозитам Абсолют снизил ставки еще раньше, 12 марта — максимум на 0,6 п.п., до 0,1-0,4% годовых.

Россельхозбанк 13 марта прекратил оформление депозитов в евро для массового рынка.

Мнение эксперта. Банки начали отказываться от вкладов в долларах с связи с тем, что ФРС США понизила базовую ставку, считает директор департамента финансовых институтов агентства Fitch Антон Лопатин. Диапазон ставки составляет 0-0,25 п.п. и ее снижение означает сокращение числа инструментов у банков, в которые они могут размещать эти вклады.

Многие банки уже не принимают депозиты в евро, потому что в Еврозоне давно отрицательные ставки, отмечает Лопатин. «Размещать вклады с отрицательной маржей банки не будут»,- поясняет он.

Аналитик подчеркивает, что девальвация рубля в данном контексте не имеет значение, главное влияние оказывает именно изменение ставок.

Лопатин полагает, что этот тренд будет характерен для рынка в целом, а решение конкретного банка отказаться от долларовых вкладов будет зависеть от его ожиданий — как долго продлится период низкой ставки ФРС — и от потребности в валюте на активной стороне баланса.

Зачем вам об этом знать. ФРС дважды снизила базовую ставку в марте, она упала почти до нуля. Это привело к тому, что российские банки стали ухудшать условия по вкладам в долларах или закрывать их, как они делали это раньше с депозитами в евро из-за отрицательных ставок в Еврозоне. Можно ожидать, что тренд на девалютизацию банковских пассивов продолжится.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ставка | Доход 5 € | Выплата процентов В конце срока | ||

Ставка | Доход 5 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 2 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 8 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 8 € | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 5 € | Выплата процентов Ежеквартально | ||

Ставка | Доход 5 € | Выплата процентов Ежеквартально | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Ставка | Доход 1 € | Выплата процентов В конце срока | ||

Ставка | Доход 1 € | Выплата процентов Ежемесячно | ||

Валютные вклады в долларах и евро в Новосибирске

- «Максимум»

Срочный вклад с возможностью получения повышенного дохода.

до 0.2% годовых

- «Устойчивый процент»

Срочный вклад с возможностью сохранения выплаченных процентов при досрочном расторжении и с расходными операциями в объеме капитализированных процентов за последний период начисления.

до 0.3% годовых

- «До востребования»

Вклад с возможностью пополнения и расходных операций. Вклад возможно разместить в долларах, евро, фунтах стерлингов или швейцарских франках.

0,01% годовых

В условиях рыночной экономики важно использовать различные инструменты управления собственным капиталом. Банк «Акцепт» предлагает вам открыть вклады в иностранной валюте.

Валютные вклады – прекрасная возможность не только сохранить ваши сбережения, но и приумножить их. Эксперты в области финансов рекомендуют разделять средства и хранить их в разной иностранной валюте — долларах, евро, фунтах стерлингов или швейцарских франках. Это позволит вам выиграть на разницах валют, а также сэкономит часть средств при оплате товаров на международном рынке.

В банке «Акцепт» вы можете открыть следующие типы валютных депозитов:

- — Вклады в долларах;

- — Вклады в евро;

- — Вклады в фунтах стерлингов;

- — Вклады в швейцарских франках.

Вклады в иностранной валюте | ИКБР Яринтербанк

Вклады в иностранной валюте | ИКБР Яринтербанк | Коммерческий банк в Ярославле Главная / Частным лицам / Вклады Максимальный доход- валюта вклада — ЕВРО

- срок вклада — 1 год

- процентная ставка — 0.3% в ЕВРО

- минимальная сумма вклада — 1 000 ЕВРО

- пополнение — нет

- частичное снятие — нет

- выплата начисленных процентов — ежемесячно/в конце срока

- капитализация — по выбору

- досрочное расторжение по ставке вклада «До востребования»

Подробнее о вкладе в ЕВРО..

- валюта вклада — доллары США, ЕВРО

- срок вклада — до 2 лет

- процентная ставка — до 1.2% в долларах США, до 0,3% в ЕВРО

- минимальная сумма вклада — 1 000 долларов США, 1 000 ЕВРО

- пополнение — да

- частичное снятие — да

- выплата начисленных процентов — ежемесячно/в конце срока

- капитализация — по выбору

- досрочное расторжение по ставке вклада «До востребования»

Подробнее о вкладе в долларах США..

Подробнее о вкладе в ЕВРО..

- валюта вклада — Швейцарские франки

- срок вклада — 1 год

- процентная ставка — 0,01 %

- минимальная сумма вклада — 3 000 Швейцарских франков

- пополнение — да

- частичное снятие — да

- выплата начисленных процентов — в конце срока

- досрочное расторжение по ставке вклада «До востребования»

Документы по теме:

Дополнительная информация:

Дополнительный офис «РОЗНИЧНЫЕ УСЛУГИ»

+7 (4852) 50-06-40

+7 (4852) 50-06-35

Дополнительный офис «РЫБИНСКИЙ»

+7 (4855) 40-40-65

+7 (4852) 50-06-58+7 (4855) 40-40-65

+7 (800) 200-45-75

для юридических лиц Интернет Банк-Клиент

Фактура.

ру для ЮЛ

Яринтербанк-Онлайн

ру для ЮЛ

Яринтербанк-Онлайндля физических лиц

Курс валют

| покупка | продажа | |

|---|---|---|

| USD | 74,85 | 76,17 |

| EUR | 89,71 | 91,04 |

| GBP | 102,61 | 106,05 |

| CHF | 80,25 | 83,75 |

| CNY | 10,87 | 12,28 |

| JPY | 0,68 | 0,71 |

| 14.04.2021 | ||

Яринтербанк Банк России

Курс валют

| покупка | продажа | |

|---|---|---|

| USD | 74,85 | 76,17 |

| EUR | 89,71 | 91,04 |

| 14.04.2021 | ||

Яринтербанк — Рыбинск

Челябинвестбанк предлагает следующие услуги для физических лиц:

Условия и ставки по вкладам в долларах США, привлекаемым ОАО «ЧЕЛЯБИНВЕСТБАНК» с 25.

Условия и ставки по вкладам в Евро, привлекаемым ОАО «ЧЕЛЯБИНВЕСТБАНК» с 16.

Вклады до востребования и картсчета:

Примечание: При досрочном расторжении договора проценты по вкладу рассчитываются по ставке вклада до востребования, действовавшей в БАНКЕ в период действия договора. В случае выдачи со вкладов до востребования наличной иностранной валюты с текущих счетов и вкладов, внесенных в тот же день, взимается комиссия — 10 %, но не менее 10 долларов США. 1 Дальновидный — Предусмотрено право частичного изъятия средств за исключением суммы неснижаемого остатка 500 EURO или долларов США. При расторжении договора или частичном изъятии средств производится перерасчет процентов: за последние 70 дней проценты выплачиваются по ставке 0.5% годовых (перерасчет процентов). 2 Призовой — Предусмотрено право частичного изъятия средств за исключением суммы неснижаемого остатка 500 EURO или долларов США. При расторжении договора или частичном изъятии средств производится перерасчет процентов: за последние 70 дней проценты выплачиваются по ставке 0.5% годовых (перерасчет процентов). Контактный телефон: (351) 268-00-88 | ||||||||||||

12.2014 г.

12.2014 г. 04.2015 г.

04.2015 г.

Евро Определение депозита

Что такое депозит в евро?

Депозит в евро — это вклад иностранных средств в банк, работающий в рамках европейской банковской системы. Эти банки работают на единой европейской валюте — евро. Когда внешний инвестор вкладывает иностранную валюту в один из этих банков, он фактически вкладывает деньги в евро. Помещая деньги на счет в европейском банке, владелец счета может рассчитывать на начисление процентов по плавающей процентной ставке, определяемой Европейским центральным банком (ЕЦБ).Взаимодействие с другими людьми

Ключевые выводы

- Депозиты

- евро — это средства, депонированные на европейском счете.

- Эти вклады позволяют иностранным гражданам инвестировать в евро, взимая процентную ставку, установленную Европейским центральным банком (ЕЦБ).

- Ставки, предлагаемые ЕЦБ для резервов, отрицательны с 2014 года.

- Крупные банки начали взимать с клиентов плату за депозиты в евро, чтобы снизить расходы.

Как работает депозит в евро

Депозит в евро может быть способом для иностранного гражданина или компании защитить свои деньги, если их домашняя валюта резко обесценится. Банки могут устанавливать минимальные суммы для этих иностранных вкладов. Европейские банки исторически платили клиентам щедрые процентные ставки за «хранение» их денег на этих счетах. Такая практика побуждает состоятельных клиентов и крупные компании хранить более значительную сумму денег на этих европейских счетах.

Банки могут устанавливать минимальные суммы для этих иностранных вкладов. Европейские банки исторически платили клиентам щедрые процентные ставки за «хранение» их денег на этих счетах. Такая практика побуждает состоятельных клиентов и крупные компании хранить более значительную сумму денег на этих европейских счетах.

Однако в 2014 году Европейский центральный банк (ЕЦБ) впервые снизил процентные ставки до отметки ниже нуля. С тех пор ставка неуклонно снижалась, теперь она достигла самого низкого уровня за всю историю — отрицательного нуля.5% по состоянию на 27 ноября 2020 года.

Эта более низкая процентная ставка означала введение отрицательных процентных ставок по депозитам. Многие международные банки размещают свои средства в ЕЦБ. Когда ЕЦБ ввел отрицательные процентные ставки, эти иностранные банки, по сути, начали платить за размещение средств в ЕЦБ. Поскольку отрицательные процентные ставки привели к потере доходов для банков, многие решили переложить эти расходы на своих клиентов.

Особые соображения

Банки в США.S., такие как JPMorgan Chase и Bank of New York Mellon, начали взимать с клиентов плату за депозиты в евро в начале этого десятилетия. В начале 2017 года швейцарский банк UBS начал взимать плату за депозиты на сумму более одного миллиона евро.

В UBS заявили, что этот шаг отразил «растущие затраты, наблюдаемые в отрасли по реинвестированию денежных средств из депозитов в денежные средства и рынки капитала, сохраняющиеся чрезвычайно низкие (отрицательные) процентные ставки в зоне евро и ужесточение правил ликвидности».

Многие центральные банки по всему миру снизили процентные ставки до ниже нуля.Центральный банк Японии, Банк Японии (BoJ), в 2016 году принял решение снизить свою процентную ставку до минус 0,1%, что соответствует ее уровню по состоянию на октябрь 2020 года. клиентов, многие ввели комиссию для более крупных клиентов, чтобы компенсировать сокращение прибыли. По данным японского банка, с клиентов не будет взиматься плата без их согласия, но банк откажется разрешить дальнейшие депозиты, если клиент откажется платить платеж. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Некоторые банки решили не перекладывать издержки, связанные с отрицательными процентными ставками, на клиентов. Некоторые заявили, что опасаются негативной реакции клиентов, которая может привести к потере счетов.

Статистика процентных ставок банков зоныевро: январь 2021 г.

3 марта 2021 г.

Банковские процентные ставки для корпораций

График 1

Банковские процентные ставки по новым кредитам и депозитам корпораций еврозоны

(процентов годовых)

Данные по стоимости заимствования и процентных ставок по депозитам для корпораций (График 1) Составной индикатор стоимости заимствований, который объединяет процентные ставки по всем кредитам корпорациям, не изменился в январе 2021 года.Процентная ставка по новым кредитам на сумму более 1 миллиона евро с плавающей ставкой и первоначальным периодом фиксации ставки до трех месяцев снизилась на 16 базисных пунктов до 1,18%. Это снижение произошло из-за событий в двух странах зоны евро и в основном было вызвано эффектом процентной ставки. Ставка по новым кредитам того же размера с первоначальным периодом фиксации ставки от трех месяцев до одного года снизилась на 4 базисных пункта до 1,19%, что было вызвано эффектом процентной ставки. Ставка по новым займам на сумму более 1 миллиона евро с первоначальным периодом фиксации ставки более десяти лет увеличена на 4 базисных пункта до 1.21%, за счет эффекта веса. В случае новых займов на сумму до 250 000 евро с плавающей ставкой и первоначальным периодом фиксации ставки до трех месяцев средняя взимаемая ставка увеличилась на 12 базисных пунктов до 2,16%. Это увеличение произошло из-за событий в одной стране зоны евро и было вызвано эффектом процентной ставки.

Что касается новых депозитных договоров, то процентная ставка по депозитам корпораций с согласованным сроком погашения до одного года выросла на 5 базисных пунктов до -0,15% в январе 2021 года в связи с эффектом процентной ставки. Процентная ставка по депозитам овернайт от корпораций осталась неизменной на уровне -0,01%.

Процентная ставка по депозитам овернайт от корпораций осталась неизменной на уровне -0,01%.

Процентная ставка по новым кредитам индивидуальным предпринимателям и некорпоративным товариществам с плавающей ставкой и первоначальным периодом фиксации ставки до одного года снизилась на 4 базисных пункта до 2,01%, что обусловлено эффектом веса.

Таблица 1

Банковские процентные ставки для корпораций

и.р.ф. = фиксированная начальная ставка

* Для этой категории инструментов концепция нового бизнеса распространяется на все непогашенные суммы, и поэтому объемы бизнеса не сопоставимы с объемами операций других категорий.Данные о невыплаченных суммах взяты из балансовых статистических данных финансовых учреждений ЕЦБ.

Банковские процентные ставки для населения

График 2

Банковские процентные ставки по новым займам и депозитам домохозяйств еврозоны

(процентов годовых)

Данные о стоимости заимствования и процентной ставке по депозиту для населения (График 2) Составной показатель стоимости заимствования, который объединяет процентные ставки по всем кредитам домохозяйствам на покупку жилья, в январе 2021 года в целом не изменился.Процентная ставка по кредитам на покупку жилья с плавающей ставкой и первоначальным периодом фиксации ставки до одного года не изменилась и составила 1,35%. Процентная ставка по жилищным кредитам с первоначальным периодом фиксации ставки от одного до пяти лет осталась практически постоянной на уровне 1,50%. Процентная ставка по ссудам на покупку жилья с периодом первоначальной фиксации ставки от пяти до десяти лет и процентная ставка по жилищным ссудам с первоначальным периодом фиксации ставки более десяти лет в целом не изменилась и составила 1.29% и 1,35% соответственно. За тот же период процентная ставка по новым кредитам домашним хозяйствам на потребление выросла на 20 базисных пунктов до 5,26%. Это увеличение произошло из-за событий в трех странах еврозоны и было вызвано эффектом процентной ставки.

Это увеличение произошло из-за событий в трех странах еврозоны и было вызвано эффектом процентной ставки.

Что касается новых депозитов населения, то процентная ставка по депозитам с согласованным сроком погашения до одного года в январе 2021 года в целом не изменилась и составила 0,19%. Процентная ставка по депозитам, подлежащим погашению с уведомлением за три месяца, и процентная ставка по депозитам овернайт от домохозяйства не показали изменений на 0.35% и 0,01% соответственно.

Таблица 2

Банковские процентные ставки для населения

и.р.ф. = фиксированная начальная ставка

* Для этой категории инструментов концепция нового бизнеса распространяется на все непогашенные суммы, и поэтому объемы бизнеса не сопоставимы с объемами других категорий; депозиты, размещаемые домашними хозяйствами и корпорациями, относятся к сектору домашних хозяйств. Данные о невыплаченных суммах взяты из балансовых статистических данных финансовых учреждений ЕЦБ.

** Для этой категории инструментов концепция нового бизнеса распространяется на все непогашенные суммы, и поэтому объемы бизнеса не сопоставимы с объемами операций других категорий. Данные о невыплаченных суммах взяты из балансовых статистических данных финансовых учреждений ЕЦБ.

Данные по банковским процентным ставкам для домашних хозяйств (Таблица 2)Дополнительная информация

Таблицы, содержащие дополнительную разбивку статистики банковских процентных ставок, включая сводные показатели стоимости заимствований для всех стран зоны евро, доступны в хранилище статистических данных ЕЦБ.Подмножество визуально представлено на www.euro-area-statistics.org. Полный набор статистических данных по банковским процентным ставкам как для зоны евро, так и для отдельных стран можно загрузить с SDW. Дополнительная информация, включая календарь релизов, доступна в разделе «Банковские процентные ставки» в разделе статистики на веб-сайте ЕЦБ.

По вопросам СМИ обращайтесь: Александрин Буйе , тел . : +49 69 1344 8949.

: +49 69 1344 8949.

Примечания:

- В данном пресс-релизе «корпорации» относятся к нефинансовым корпорациям (сектор S.11 в Европейской системе счетов 2010 или ESA 2010), «домашние хозяйства» относятся к домашним хозяйствам и некоммерческим организациям, обслуживающим домашние хозяйства (ESA 2010 секторы S.14 и S.15), а «банки» относятся к денежно-кредитным финансовым учреждениям, за исключением центральных банки и фонды денежного рынка (ESA 2010 секторов S.122).

- Составные показатели стоимости заимствований описаны в статье «Оценка переноса процентных ставок розничных банков в зоне евро во время финансовой фрагментации» в ежемесячном бюллетене ЕЦБ за август 2013 года (см. Вставку 1). .Для этих индикаторов была применена схема взвешивания, основанная на 24-месячных скользящих средних новых объемов бизнеса, чтобы отфильтровать чрезмерную месячную волатильность. По этой причине изменения в сводных показателях стоимости заимствований в обеих таблицах не могут быть объяснены ежемесячными изменениями отображаемых подкомпонентов. Кроме того, таблица банковских процентных ставок для корпораций представляет собой подмножество рядов, используемых при расчете показателя стоимости заимствования.

- Процентные ставки по новому бизнесу взвешиваются по размеру индивидуальных соглашений. Это делается как агентами, составляющими отчеты, так и при расчете средних показателей по стране и зоне евро. Таким образом, изменения средних процентных ставок в зоне евро для нового бизнеса отражают, помимо изменений процентных ставок, изменения веса нового бизнеса отдельных стран для соответствующих категорий инструментов. «Эффект процентной ставки» и «эффект веса», представленные в этом пресс-релизе, взяты из индекса Беннета, который учитывает изменения совокупных ставок в зоне евро за месяц в результате изменений ставок отдельных стран («эффект процентной ставки «), которые следует отделить от тех, которые вызваны изменениями весов вкладов отдельных стран (» весовой эффект «). Из-за округления комбинированный «эффект процентной ставки» и «эффект веса» может не соответствовать изменениям агрегированных ставок в зоне евро по месяцам.

- В дополнение к ежемесячной статистике процентных ставок по банкам еврозоны за январь 2021 года, этот пресс-релиз включает изменения к данным за предыдущие периоды. Гиперссылки в основной части пресс-релиза ведут к данным, которые могут измениться в последующих выпусках в результате исправлений. Если не указано иное, эти статистические данные по зоне евро охватывают государства-члены ЕС, которые перешли на евро в то время, к которому относятся данные.

- По состоянию на декабрь 2014 года, классификация секторов, применяемая к статистике банковских процентных ставок, основана на Европейской системе счетов 2010 года (ESA 2010). В соответствии с классификацией ESA 2010 и в отличие от ESA 95, сектор нефинансовых корпораций (S.11) теперь исключает холдинговые компании, не участвующие в управлении, и аналогичные кэптивные финансовые учреждения.

Из-за округления комбинированный «эффект процентной ставки» и «эффект веса» может не соответствовать изменениям агрегированных ставок в зоне евро по месяцам.

Из-за округления комбинированный «эффект процентной ставки» и «эффект веса» может не соответствовать изменениям агрегированных ставок в зоне евро по месяцам.Статистика по процентным ставкам банков еврозоны: июль 2020

2 сентября 2020

Банковские процентные ставки для корпораций

График 1

Банковские процентные ставки по новым кредитам и депозитам корпораций еврозоны

(процентов годовых)

Данные по стоимости заимствования и процентных ставок по депозитам для корпораций (График 1) Составной показатель стоимости заимствования, который объединяет процентные ставки по всем кредитам корпорациям, в июле 2020 года в целом не изменился.Процентная ставка по новым займам на сумму более 1 миллиона евро с плавающей ставкой и первоначальным периодом фиксации ставки до трех месяцев, а также процентная ставка по новым займам того же размера с первоначальным периодом фиксации ставки от трех до одного месяца. за год не изменился, на 1,23% и 1,17% соответственно. Ставка по новым займам на сумму более 1 миллиона евро с первоначальным периодом фиксации ставки более десяти лет снизилась на 14 базисных пунктов до 1,25%. Это снижение произошло из-за событий в двух странах еврозоны и было вызвано эффектом процентной ставки.В случае новых займов на сумму до 250 000 евро с плавающей ставкой и периодом первоначальной фиксации ставки до трех месяцев средняя взимаемая ставка увеличилась на 9 базисных пунктов до 1,96%, что было обусловлено как процентной ставкой, так и весовым коэффициентом.

Это снижение произошло из-за событий в двух странах еврозоны и было вызвано эффектом процентной ставки.В случае новых займов на сумму до 250 000 евро с плавающей ставкой и периодом первоначальной фиксации ставки до трех месяцев средняя взимаемая ставка увеличилась на 9 базисных пунктов до 1,96%, что было обусловлено как процентной ставкой, так и весовым коэффициентом.

Что касается новых депозитных соглашений, процентная ставка по депозитам корпораций с согласованным сроком погашения до одного года упала на 5 базисных пунктов до -0,19% в июле 2020 года. Процентная ставка по депозитам овернайт от корпораций осталась постоянной на уровне 0,00%.

Процентная ставка по новым займам индивидуальным предпринимателям и некорпоративным товариществам с плавающей ставкой и первоначальным периодом фиксации ставки до одного года увеличена на 21 базисный пункт до 2.27%. Это увеличение произошло из-за событий в трех странах зоны евро и было вызвано как процентной ставкой, так и влиянием веса.

Таблица 1

Банковские процентные ставки для корпораций

и.р.ф. = фиксированная начальная ставка

* Для этой категории инструментов концепция нового бизнеса распространяется на все непогашенные суммы, и поэтому объемы бизнеса не сопоставимы с объемами операций других категорий. Данные о невыплаченных суммах взяты из балансовых статистических данных финансовых учреждений ЕЦБ.

Банковские процентные ставки для населения

График 2

Банковские процентные ставки по новым займам и депозитам домохозяйств еврозоны

Данные о стоимости заимствования и процентной ставке по депозиту для населения (График 2) Составной показатель стоимости заимствования, который объединяет процентные ставки по всем кредитам домашним хозяйствам на покупку жилья, в июле 2020 года в целом не изменился. Процентная ставка по кредитам на покупку жилья с плавающей ставкой и периодом фиксации первоначальной ставки до повышения. до одного года практически не изменилась на уровне 1.43%. Процентная ставка по жилищным кредитам с первоначальным периодом фиксации ставки от одного до пяти лет снизилась на 6 базисных пунктов до 1,58%, что было вызвано эффектом процентной ставки. Процентная ставка по кредитам на покупку жилья с первоначальным периодом фиксации ставки от пяти до десяти лет снизилась на 4 базисных пункта до 1,34%. Процентная ставка по жилищным кредитам с первоначальным периодом фиксации ставки более десяти лет оставалась практически постоянной на уровне 1,38%. За тот же период процентная ставка по новым кредитам домашним хозяйствам на потребление выросла на 16 базисных пунктов до 5.22%. Это увеличение произошло из-за событий в трех странах зоны евро и было вызвано как процентной ставкой, так и влиянием веса.

до одного года практически не изменилась на уровне 1.43%. Процентная ставка по жилищным кредитам с первоначальным периодом фиксации ставки от одного до пяти лет снизилась на 6 базисных пунктов до 1,58%, что было вызвано эффектом процентной ставки. Процентная ставка по кредитам на покупку жилья с первоначальным периодом фиксации ставки от пяти до десяти лет снизилась на 4 базисных пункта до 1,34%. Процентная ставка по жилищным кредитам с первоначальным периодом фиксации ставки более десяти лет оставалась практически постоянной на уровне 1,38%. За тот же период процентная ставка по новым кредитам домашним хозяйствам на потребление выросла на 16 базисных пунктов до 5.22%. Это увеличение произошло из-за событий в трех странах зоны евро и было вызвано как процентной ставкой, так и влиянием веса.

Что касается новых депозитов населения, то процентная ставка по депозитам с согласованным сроком погашения до одного года не изменилась на уровне 0,20% в июле 2020 года. Процентная ставка по депозитам, подлежащим погашению с уведомлением за три месяца, и процентная ставка по депозитам овернайт от домашних хозяйств также не изменились, на 0,35% и 0,02% соответственно.

Таблица 2

Банковские процентные ставки для населения

Данные по банковским процентным ставкам для домашних хозяйств (Таблица 2)Дополнительная информация

Таблицы, содержащие дополнительную разбивку статистики банковских процентных ставок, включая сводные показатели стоимости заимствований для всех стран зоны евро, доступны в хранилище статистических данных ЕЦБ.Подмножество визуально представлено на www.euro-area-statistics.org. Полный набор статистических данных по банковским процентным ставкам как для зоны евро, так и для отдельных стран можно загрузить с SDW. Дополнительная информация, включая календарь релизов, доступна в разделе «Банковские процентные ставки» в разделе статистики на веб-сайте ЕЦБ.

По вопросам СМИ обращайтесь: Александрин Буйе , тел . : +49 69 1344 8949.

: +49 69 1344 8949.

Примечания:

- В данном пресс-релизе «корпорации» относятся к нефинансовым корпорациям (сектор S.11 в Европейской системе счетов 2010 или ESA 2010), «домашние хозяйства» относятся к домашним хозяйствам и некоммерческим организациям, обслуживающим домашние хозяйства (ESA 2010 секторы S.14 и S.15), а «банки» относятся к денежно-кредитным финансовым учреждениям, за исключением центральных банки и фонды денежного рынка (ESA 2010 секторов S.122).

- Составные показатели стоимости заимствований описаны в статье «Оценка переноса процентных ставок розничных банков в зоне евро во время финансовой фрагментации» в ежемесячном бюллетене ЕЦБ за август 2013 года (см. Вставку 1). .Для этих индикаторов была применена схема взвешивания, основанная на 24-месячных скользящих средних новых объемов бизнеса, чтобы отфильтровать чрезмерную месячную волатильность. По этой причине изменения в сводных показателях стоимости заимствований в обеих таблицах не могут быть объяснены ежемесячными изменениями отображаемых подкомпонентов. Кроме того, таблица банковских процентных ставок для корпораций представляет собой подмножество рядов, используемых при расчете показателя стоимости заимствования.

- Процентные ставки по новому бизнесу взвешиваются по размеру индивидуальных соглашений. Это делается как агентами, составляющими отчеты, так и при расчете средних показателей по стране и зоне евро. Таким образом, изменения средних процентных ставок в зоне евро для нового бизнеса отражают, помимо изменений процентных ставок, изменения веса нового бизнеса отдельных стран для соответствующих категорий инструментов. «Эффект процентной ставки» и «эффект веса», представленные в этом пресс-релизе, взяты из индекса Беннета, который учитывает изменения совокупных ставок в зоне евро за месяц в результате изменений ставок отдельных стран («эффект процентной ставки «), которые следует отделить от тех, которые вызваны изменениями весов вкладов отдельных стран (» весовой эффект «). Из-за округления комбинированный «эффект процентной ставки» и «эффект веса» может не соответствовать изменениям агрегированных ставок в зоне евро по месяцам.

- В дополнение к ежемесячной статистике процентных ставок банков еврозоны за июль 2020 года, в этот пресс-релиз включены изменения в данные за предыдущие периоды. Гиперссылки в основной части пресс-релиза ведут к данным, которые могут измениться в последующих выпусках в результате исправлений. Если не указано иное, эти статистические данные по зоне евро охватывают государства-члены ЕС, которые перешли на евро в то время, к которому относятся данные.

- По состоянию на декабрь 2014 года, классификация секторов, применяемая к статистике банковских процентных ставок, основана на Европейской системе счетов 2010 года (ESA 2010). В соответствии с классификацией ESA 2010 и в отличие от ESA 95, сектор нефинансовых корпораций (S.11) теперь исключает холдинговые компании, не участвующие в управлении, и аналогичные кэптивные финансовые учреждения.

Из-за округления комбинированный «эффект процентной ставки» и «эффект веса» может не соответствовать изменениям агрегированных ставок в зоне евро по месяцам.

Из-за округления комбинированный «эффект процентной ставки» и «эффект веса» может не соответствовать изменениям агрегированных ставок в зоне евро по месяцам.Сравнить страны по ставкам депозитов

Сравнить страны по ставкам депозитовДепозитные учреждения предлагают своим клиентам широкий выбор из депозитных счетов различающиеся по срокам погашения, условиям вывода и процентной ставке .Согласно статистике ЕЦБ, Срок погашения большинства депозитных договоров составляет менее 1 года. На этой странице представлена информация по номинальным депозитным ставкам (указанным в депозитных договорах) с согласованным сроком погашения до 1 года в местной валюте.

При оценке дохода от депозита необходимо учитывать следующее:

- налог у источника : налогом у источника облагаются проценты, полученные от депозита; ставки подоходного налога зависят от конкретной страны, а также от резидентства вкладчика, см. «Сравнение стран по подоходному налогу»;

- банковские сборы и сборы : например, банк может взимать с вкладчика плату за открытие счета, ведение счета;

- уровень инфляции : реальная депозитная ставка может быть рассчитана с использованием ожидаемых темпов инфляции.

Чтобы примерно оценить надежность вкладов в конкретной стране, следующие два предоставляются параметры:

- максимальная защищенная сумма : максимальная сумма, покрываемая системой гарантирования вкладов в стране, см. Схемы гарантирования вкладов в Европе;

- Страновой потолок для депозитов Moody’s : это наивысший рейтинг, присвоенный банку или иному депозитарию, находящемуся в этой стране.

Деревенский

Валюта

Максимальная защищенная сумма [3] Страновой потолок для депозитов [4] РумынияВалюта

RON1.10%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]А3 (высший средний класс)

Валюта

евро1,30%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

евро1,30%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aa3 (высший класс)

МальтаВалюта

евро1.30%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

евро3,70%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

евро1.20%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

евро1.40%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

злотых1,60%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aa3 (высший класс)

Валюта

фунтов стерлингов2,70%

Максимальная защищенная сумма [3]85 000 фунтов стерлингов

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

чешских крон 2. 40%

40%

100 000 евро

Страновой потолок для депозитов [4]Аа1 (высший сорт)

Валюта

шведских крон1,90%

Максимальная защищенная сумма [3]950 000 шведских крон

Страновой потолок для депозитов [4]Aaa (простое)

ВенгрияВалюта

форинтов2,40%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Baa1 (нижний средний сорт)

БельгияВалюта

евро2.20%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

ГрецияВалюта

евро1,10%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]B1 (сильно спекулятивный)

Валюта

евро2,90%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

СловенияВалюта

евро0.15%

1,60%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Аа1 (высший сорт)

Валюта

евро0,14%

2.20%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

евро2,00%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Аа1 (высший сорт)

Валюта

евро1.70%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

ДанияВалюта

датских крон1,10%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

КипрВалюта

евро0,09%

0,70%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]А2 (высший средний класс)

ЛитваВалюта

евро 0. 08%

08%

3,70%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

лв.1.20%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]А3 (высший средний класс)

Валюта

евро0,07%

1,60%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aa3 (высший класс)

Валюта

кун0.06%

1,30%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Baa1 (нижний средний сорт)

Валюта

евро0,80%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

Валюта

евро2,10%

Максимальная защищенная сумма [3]100 000 евро

Страновой потолок для депозитов [4]Aaa (простое)

[1] Ставки по депозитам — это согласованные годовые ставки по новым депозитным контрактам с согласованным сроком погашения до 1 года. между кредитными организациями и домохозяйствами данные предоставлены Европейский центральный банк , ноябрь 2020 г.

[2] Расчетный годовой процент от средних потребительских цен в 2017 году, данные предоставлены Международный валютный фонд , Перспективы развития мировой экономики.

[3] Данные предоставлены национальными центральными банками и организациями по страхованию вкладов.

[4] Страновой потолок Moody’s по депозитам (по состоянию на 2 сентября 2016 г.) указывает наивысший рейтинг.

которые могут быть отнесены к депозитным обязательствам банка в национальной или иностранной валюте или

другое депозитное учреждение с местонахождением в этой стране. Поскольку ставки по депозитам указаны для контрактов в местной валюте, страновые потолки Moody’s

за местную валюту.

Поскольку ставки по депозитам указаны для контрактов в местной валюте, страновые потолки Moody’s

за местную валюту.

График 1. Ставки депозитов (ноябрь 2020 г.) в Европейском Союзе. Источник: ЕЦБ.

Авторские права TheBanks.eu © 2012-2021. Все права защищены.

срочных вкладов — Euro Pacific Bank

мин. Депозит

$ 5000

Многие вкладчики, стремящиеся к стабильной доходности , принципу защиты и ликвидности , сталкиваются с растущими проблемами в среде, где многие процентные ставки по всему миру исторически низкие.

В ответ, Euro Pacific Bank Срочный депозит может быть подходящим и консервативным решением.

Характеристики счета:

- Повышенные процентные ставки

- Варианты с несколькими валютами

- Нет максимальных сроков депозита

- Автоматическое опрокидывание

- Проценты, выплачиваемые и начисляемые ежемесячно

- Ежемесячный выкуп и подписка

Ставки и условия вкладов

| Валюта | Срок | Процентная ставка * |

|---|---|---|

| В настоящее время срочных вкладов нет. | ||

Преимущества счета

Euro Pacific Bank Time Deposits сочетает в себе разумную доходность и консервативную банковскую философию.

- Переменные процентные ставки выше, чем для стандартного банковского счета

- Некредитная политика Euro Pacific Bank обеспечивает сохранность депозита

- Эффективный способ диверсифицировать валютный риск и получить доступ к AUD и NZD

- Быстрое и удобное открытие счета

* Подробнее о процентных ставках

- Процентные ставки указаны в% годовых

- Последний раз процентные ставки обновлены 16 марта 2018 г.

- Цены могут быть изменены

- Специальные ставки недоступны в сочетании с бонусными процентами или другими специальными ставками, предлагаемыми EPB

- Если вы используете специальную или стандартную ставку и ваш срочный вклад автоматически переносится, то срочный вклад может быть автоматически повторно инвестирован по более низкой ставке, чем текущая процентная ставка.

Специальные срочные вклады

Позвоните нам, чтобы инвестировать сумму более 250 000 долларов США

Риски и соображения

Срочные депозиты предназначены для удержания до погашения и могут привести к потере основной суммы из-за колебаний стоимости валюты депозита по отношению к базовой валюте. Имейте в виду, что цены на валюту, как правило, непредсказуемы и могут зависеть от ряда различных факторов. Все клиенты должны учитывать валютный риск, связанный с хранением депозитов в AUD / NZD.

Сравните процентные ставки FCNR для вкладов в евро

Стремление Европы быть самой конкурентоспособной в мире и экономика, основанная на знаниях, открыли новые возможности для квалифицированных ресурсов Индии, особенно для ее ИТ-специалистов, врачей и юристов. Эти возможности привлекли несколько миллионов индийцев, 2/3 из которых проживали в Соединенном Королевстве, а остальные распространились по нескольким другим европейским странам.

Эти NRI и PIO, проживающие в Европе, имеют особое преимущество для инвестирования в Индию через фиксированные депозиты FNCR, которые обеспечивают стабильную доходность без риска колебаний обменного курса.Чтобы помочь таким NRI и PIO по всей Европе, мы собрали информацию о процентных ставках по фиксированным депозитам FCNR, предлагаемых различными банками в Индии. С первого взгляда вы можете узнать, какой из индийских банков предлагает самые высокие процентные ставки.

Последний раз процентные ставки были обновлены в феврале 2018 г.

| Банк | 1 год | 2 года | 3 года | 4 года | 5 лет | Сайт банка |

|---|---|---|---|---|---|---|

| ICICI Банк | 0.01% | 0,13% | 0,33% | 0,54% | 0,72% | Посетить банк |

| Андхра Банк | 0.75% | 0,85% | 1,03% | 1,17% | 1,32% | Посетить банк |

| Банк Махарастры | 0.26% | 0,38% | 0,58% | 0,54% | 0,72% | Посетить банк |

| Католический сирийский банк | 0.26% | 0,38% | 0,58% | 0,79% | 0,97% | Посетить банк |

| ДБС Банк | 0.01% | 0,01% | 0,01% | 0,01% | 0,01% | Посетить банк |

| Дена Банк | 0. 08% 08% | 0,28% | 0,49% | 0,67% | Посетить банк | |

| HDFC Банк | 0.01% | 0,01% | 0,01% | 0,01% | 0,01% | Посетить банк |

| ИДБИ Банк | 0.07% | 0,21% | 0,42% | 0,61% | 0,80% | Посетить банк |

| IndusInd Bank | 0.01% | 0,01% | 0,09% | 0,30% | 0,48% | Посетить банк |

| Карнатака Банк | 0.91% | 1,03% | 1,33% | 1,54% | 1,72% | Посетить банк |

| Банк Карур Выся | 0.76% | 0,88% | 1,08% | 1,29% | 1,47% | Посетить банк |

| Государственный банк Индии | 1. 21% 21% | 1,43% | 1,59% | 1,70% | Посетить банк | |

| Syndicate Bank | 0.31% | 0,43% | 0,63% | 0,84% | 1,02% | Посетить банк |

| Тамилнад Mercantile Bank | 1.01% | 1,13% | 1,58% | 1,99% | 2,17% | Посетить банк |

Где получить самые высокие процентные ставки в 2020 году

Ни один сообразительный инвестор не захочет размещать свои средства в банке, который предлагает невысокие проценты.Но для многих из нас банки в наших странах не оставляют нам особого выбора, поэтому возникает вопрос, как мы можем получить более высокие процентные ставки?

В этой статье мы познакомим вас с несколькими странами, в которых вы можете получить высокие процентные ставки, продолжая работать в надежных учреждениях. К этим странам относятся такие интересные места, как Панама, Монголия, Армения и Грузия. В этих странах вы можете зафиксировать процентные ставки в банках, которые значительно выше, чем в других частях мира, при условии, что вы знаете, в каких банках открываться.

Прямо сейчас главный депозитный сертификат в Соединенных Штатах выплачивает от 2% до 2,7%. И да, это улучшилось по сравнению с прошлым годом, когда ставки были ниже порога в 2%.

Но с такой номинальной доходностью вам может быть интересно, стоит ли вообще оставлять там свои деньги. Давайте избавим вас от неприятностей, это не так.

Получите доступ к самой актуальной информации о депозитных ставках в этом месяце в нашем Уведомлении о депозитных ставках за май. Получите копию бесплатно, вставив ниже адрес электронной почты и подписавшись на информационный бюллетень GlobalBanks !

Почему вы должны заботиться о получении более высоких процентных ставок?

Давайте посмотрим на США в качестве примера: в 2018 году уровень инфляции в США составлял 2.44% в среднем. Проще говоря, это означает, что вам нужно потратить дополнительно 2,44%, чтобы поддерживать такое же качество жизни, как и годом ранее.

Допустим, что за тот же период ваш местный банк выплачивает вам 2% процентную ставку по фиксированному депозиту. Это означает, что вы будете получать 2% годовых от общей суммы депозита.

Напомним, в 2018 году стоимость вашей жизни выросла на 2,44%. Но стоимость ваших сбережений увеличилась всего на 2%. В этом и заключается проблема, ваших денег не соответствует вашему прожиточному минимуму.

Если придерживаться примера США, то в зависимости от вашего города инфляция может быть намного выше. Это означает, что ваши деньги будут терять ценность еще быстрее.

Вот несколько примеров средних темпов инфляции в США в 2018 году:

- Сан-Диего, Калифорния: 5,47% (на фото выше)

- Феникс, Аризона: 4,16%

- Сан-Франциско, Калифорния: 3,84%

- Майами, Флорида: 3.38%

- Бостон, Массачусетс: 3,23%

- Сиэтл, Вашингтон: 3.21%

Итак, чтобы полностью ответить на вопрос выше:

«Почему важно повышение процентной ставки?»

Это важно, потому что без процентной ставки, которая (по крайней мере) соответствует инфляции, ваши деньги обесцениваются.

Но факт остается фактом: в этом нет необходимости. В отличие от того, что вы можете получить в местных банках в большинстве развитых стран, международные банки, как правило, предлагают гораздо более высокие ставки. Но вы можете спросить: «От чего вы должны отказаться, чтобы получить более высокие процентные ставки»?

Ну, это, очевидно, зависит от банка, в котором вы решите открыть счет.Но в целом, когда вы сравниваете местный банк с международным, вы обычно получаете лучшее обслуживание. И вы, вероятно, станете лучше управлять финансами. Да, и вдобавок ко всему, вы также получаете более высокие процентные ставки.

Правильно, вам не нужно ни от чего отказываться, чтобы получить более высокую доходность по своим вкладам. Фактически, вы действительно получаете лучший сервис и большую защиту своих денег со всех сторон.

Итак, настоящий вопрос не в том, как получить более высокие процентные ставки. Почему у вас еще нет международного банковского счета?

Первый шаг к повышению процентных ставок

Давайте представим на секунду, что вы решили выйти за пределы своей страны, чтобы открыть банковский счет.Возможно, вам просто сообщили, что вы можете найти лучшие банки и получить более высокие процентные ставки на международном уровне. Какой следующий шаг вам следует сделать?

Следующим шагом будет определение страны, в которой вы лучше всего будете открывать счета. Затем вы можете начать решать, в каких банках открывать счета. Только тогда вам нужно беспокоиться о прохождении процесса.

И давайте не будем забывать, что в зависимости от размера вашего депозита результат может быть значительным — особенно по сравнению со ставками, которые вы получаете дома.

Понимание более высоких процентных ставок в международных банках

В мире международных банков, которые предлагают привлекательные годовые процентные ставки выше 5 процентов. И, чтобы внести ясность, вам не обязательно использовать их местную валюту.

И, чтобы внести ясность, вам не обязательно использовать их местную валюту.

Большинство юрисдикций, которые мы собираемся упомянуть, требуют, чтобы вы осуществляли банковские операции в долларах США или евро. Конечно, если вас интересует местная валюта, вы можете получить значительно более высокую прибыль. Но вы получаете более высокую прибыль в обмен на дополнительный валютный риск, который вы берете на себя.

И валютный риск — это только один из рисков, с которыми вы столкнетесь при открытии в юрисдикциях с высокими процентными доходами. Но это не означает, что в вашей родной стране банковские риски также отсутствуют.

Фактически, банковское дело в вашей стране часто приводит к тому, что банковское дело ведется в банках более низкого качества. Эти местные банки, как правило, занимаются токсичными инвестициями и имеют ужасную практику кредитования. Они часто ссужают ваши деньги и деньги ваших товарищей по вкладу людям, которые не должны получать ипотечные ссуды или ссуды с самого начала.

Чтобы узнать о преимуществах международного банкинга, прочитайте нашу недавнюю статью здесь. Но для целей этой статьи мы собираемся немного углубиться в риски международного банкинга.

Вообще говоря, когда мы говорим о банковском деле на международном уровне, мы смотрим на два конкретных риска:

Риск №1: Юрисдикционные риски

Риск №2: Банковские риски

Риски юрисдикции

Риски юрисдикции относятся к конкретной юрисдикции, в которой находится банк.Важно понимать, стабильны ли финансовый сектор и валюта юрисдикции. Точно так же вы должны быть уверены в относительной политической и нормативной стабильности. Это, конечно, идет рука об руку с прочной экономической базой. Все эти соображения влияют на ваш опыт работы в банке, доступ к своей учетной записи и ваши деньги в данной стране.

Имея это в виду, в идеале вы хотите заниматься банковским делом в стабильной юрисдикции , которая не изобилует коррупцией и конфликтами. И если вы можете найти юрисдикцию, в которой сумма общих депозитов в стране не превосходит ее ВВП, считайте это бонусом.

И если вы можете найти юрисдикцию, в которой сумма общих депозитов в стране не превосходит ее ВВП, считайте это бонусом.

Банковские риски

Как вы могли догадаться, банковские риски относятся к способу управления банком, в котором вы открыли счет. К сожалению, очень немногие люди задаются самыми простыми вопросами. Вы не сделаете инвестиции, не задав несколько вопросов о финансовом состоянии компании или управлении бизнесом. Так почему бы вам добровольно отдать свои деньги кому-то другому, не задав те же самые простые вопросы?

Вот самые основные вопросы, которые вам следует задать при рассмотрении вопроса об открытии счета:

- Насколько платежеспособны счета банка?

- Сколько наличных денег в банке?

- Насколько безопасны ваши вложения?

Не менее важным является рассмотрение практики комплаенс банка.В нашей недавней статье об опасностях открытия в простых банках вы можете понять, почему это так важно.

Особое внимание

Пока мы обсуждаем риски международного банковского дела, те же риски применимы и при банковском обслуживании на местном уровне. Вы действительно занимаетесь банковским делом в надежном банке? Соответствует ли ваша страна тем же стандартам, которые вы применяете в международных юрисдикциях? что вы рассматриваете? Если вы новичок в международном банковском деле, вы можете быть удивлены ответом.

В поисках страны, где можно получить более высокие процентные ставки

Кажется, что каждый год новая страна пополняет ряды юрисдикций с самыми высокими процентными ставками.В прошлом Монголия, Замбия, Турция и Грузия возглавляли чарты.

Вообще говоря, означает ли получение более высокой процентной ставки, что вам следует открыть счет? Конечно, нет, но это определенно означает, что команда GlobalBanks будет внимательно присматриваться.

Даже не считая юрисдикций с наивысшими процентными ставками, многие страны все еще предлагают вдвое больше, чем крупные банки США. В таких случаях вы найдете более безопасные банки и по-прежнему будете получать гораздо более высокие доходы, чем дома.

В таких случаях вы найдете более безопасные банки и по-прежнему будете получать гораздо более высокие доходы, чем дома.

Как повысить процентную ставку в Грузии

Помимо одного из самых простых способов открытия счета в Грузии, Грузия также предлагает очень высокие процентные ставки. Тем не менее, Грузия, вероятно, не является неожиданным включением в этот список. На самом деле, если вы не прятались под камнем, вы, вероятно, слышали, как об этом говорили все в пространстве интернационализации.

В то время как большинство людей по-прежнему очень воодушевлены Грузией, команда GlobalBanks по-прежнему видит здесь риски для банков.Так что наше волнение более сдержанное, чем большинство других. Мы охватываем все эти риски и стратегии открытия счетов в нашем всеобъемлющем отчете «Банковское дело в Грузии», который доступен в Инсайдерской библиотеке.

Итог: Вы можете легко открыть счет в Грузии без необходимости ехать туда или платить высокие комиссии. И, как мы подробно рассказываем в нашем отчете по Джорджии, у вас, вероятно, есть хорошие шансы открыть удаленно без помощи представителя .

Что касается процентных ставок в Грузии, многие люди по-прежнему ожидают выплат, выражающихся двузначными числами.Это уже невозможно. Даже если вы решите открыть в грузинском лари, местной валюте, вы получите только 9,4%. Да, мы сказали «только».

Если вместо этого вы выберете открытие в долларах США, что мы настоятельно рекомендуем, вы можете ожидать от 3% до 3,5%. Установленная вами процентная ставка будет зависеть от размера вашего депозита и банка, с которым вы работаете.

Как повысить процентную ставку в Панаме

Панаму часто называют центром международного банкинга, и это справедливо.Помимо того, что он является одним из самых развитых городов Латинской Америки, он также является домом для банков со всего мира.

Одним из ярких отличий Панамы от многих других банковских юрисдикций является то, что она предлагает доступ к долларам США. Теперь в Панаме есть своя собственная валюта, бальбоа, но она существует только в чеканке. Таким образом, любые банковские операции, которые вы выполняете в Панаме, будут деноминированы в долларах США.

Теперь в Панаме есть своя собственная валюта, бальбоа, но она существует только в чеканке. Таким образом, любые банковские операции, которые вы выполняете в Панаме, будут деноминированы в долларах США.

Уже одно это дает большую ценность с точки зрения риска, если ваши деньги происходят в долларах США.Не имея дело с небольшой местной валютой, вы устраняете один из основных рисков, который может препятствовать международным банковским операциям, — валютный риск.

При этом относительная стабильность Панамы действительно приводит к более низким процентным ставкам, чем где-либо еще. Однако по сравнению с Грузией это совсем не так.

В большинстве панамских банков вы можете найти депозиты в долларах США с выплатой от 3,5% до 4,5%. Опять же, это будет зависеть от банка, с которым вы имеете дело, и суммы, которую вы готовы внести.Еще одно соображение, которое вы можете использовать при переговорах, — это продолжительность времени, в течение которого вы оставите свои деньги на депозите.

Тем не менее, есть некоторые проблемы с банковским делом в Панаме. Один, в частности, — это открытие счета, если вы нерезидент. Это определенно возможно, если вы знаете, к каким банкам обращаться и какие стратегии открытия счетов использовать.

Мы обсуждаем стратегии открытия счетов для панамских банков в нашем отчете Банковское дело в Панаме. Здесь инсайдеры могут получить доступ к информации о лучших банковских услугах в стране.Не говоря уже о конкретных контактах и информации о деятельности каждого банка.

Как повысить процентную ставку в Монголии

Как упоминалось выше, Монголия является фаворитом, когда речь идет о высоких процентных ставках. Гуру интернационализации часто рекламировали преимущества открытия счета здесь, и не без оснований.

Еще несколько лет назад Монголия была самой быстрорастущей экономикой в мире, чему способствовал бум местной добычи полезных ископаемых. И в результате этого роста многие банки предложили очень привлекательные процентные ставки, чтобы привлечь на рынок больше иностранного капитала.

Что ж, бум добычи полезных ископаемых замедлился, как и экономика. И в результате мы стали свидетелями падения многих процентных ставок. Тем не менее, даже эти «пониженные» ставки по-прежнему намного лучше, чем вы получите дома. По этой причине команде GlobalBanks по-прежнему нравится Монголия как вариант для фиксированных вкладов. Так что, если вы живете по соседству, стоит проверить.

Из многих банков в стране только несколько, в которых вам следует подумать об открытии счета.Первым и единственным, кто предлагает надлежащие услуги на английском языке, является Khan Bank.

Если вы решите посетить Хан, вам следует посетить их филиал «Посольство», расположенный в нескольких кварталах от Парламента в центре Улан-Батора. Там вы найдете отличных англоговорящих сотрудников, которые согласятся с вашей процентной ставкой 5,4% долларов США на 12-месячный депозит.

Как и в большинстве международных юрисдикций, если вы хотите рискнуть в местной валюте, вы обнаружите, что можете заработать до 13%.Тем не менее, тугрик — нестабильная валюта, и риск не стоит того.

Как повысить интерес к Армении

Еще одна бывшая советская республика, Армения, представляет собой своего рода скрытую жемчужину. И в отличие от многих других бывших советских республик, в Армении сильна банковская культура.

В Ереване, столице Армении, вы найдете ряд армянских розничных, частных и инвестиционных банков. И большинство из них будут готовы принять ваши депозиты в долларах США, евро или рублях в обмен на здоровую процентную ставку.

Что касается ставок, то Армения, как и другие упомянутые страны, очень привлекательна по сравнению с большинством юрисдикций. Базовый счет, который вы можете открыть в Армении, начинается с 500 долларов США, и если вы решите открыть в армянских драмах, вы можете заблокировать 9,5%.

Однако, если вы вместо этого выберете открытие в долларах США, вы можете рассчитывать на получение от 4% до 4,5%. Если вы хотите внести депозит в евро или рублях, вы получите 2,5% или 7% соответственно.

Если вы хотите внести депозит в евро или рублях, вы получите 2,5% или 7% соответственно.

Что дальше?

Чтобы начать процесс открытия счета, вам нужно выбрать страну и найти лучший банк для вас. Для этого вы должны оценить все потенциальные плюсы и минусы как юрисдикции, так и банка.

Кроме того, стоит отметить, что, хотя вы можете захотеть открыть счет, эти банки могут не захотеть, чтобы вы были клиентом. Видите ли, у каждого банка будут свои собственные критерии приема, и в зависимости от того, как вы к ним подойдете, вы можете не пройти.

Но не волнуйтесь, это не значит, что вы не можете открывать счета в выбранном вами банке. Это просто означает, что вам нужно иметь правильную стратегию открытия счета, когда вы обращаетесь в банк с самого начала.

Инсайдеры GlobalBanks делают это, используя банковскую аналитику, доступную на нашей частной платформе только для участников.

Став участником программы GlobalBanks Insider , вы получите немедленный доступ к нашей платформе частной разведки, которая поможет вам открывать и поддерживать открытые международные банковские счета.

Получите стратегии открытия счетов, получите доступ к нашей глобальной банковской базе данных, обнаружите секретные лазейки в банках мирового класса и подключитесь к нашему частному сообществу только для членов.

Вот какие преимущества для вас как

GlobalBanks Insider:- Получите инструкции, шпаргалки и сценарии открытия счетов для офшорных банковских операций для каждой ситуации

- Анализ предпочтений, симпатий и антипатий клиентов банков, а также ключевых областей чувствительности, чтобы ваша учетная запись не была закрыта, заморожена или конфискована.

- Получите действенную информацию об открытии счета — узнайте, что работает, а что нет, в какие банки и банкиров следует обращаться, а каких следует избегать

- Опыт открытия счетов из первых рук и примеры из реальной жизни новых клиентов.