Ипотечный кредит 🏠 — взять ипотеку в Россельхозбанке, условия на 2020 год, оформить онлайн заявку.

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

ССамарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

РязанскийС

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Представительства за рубежом:

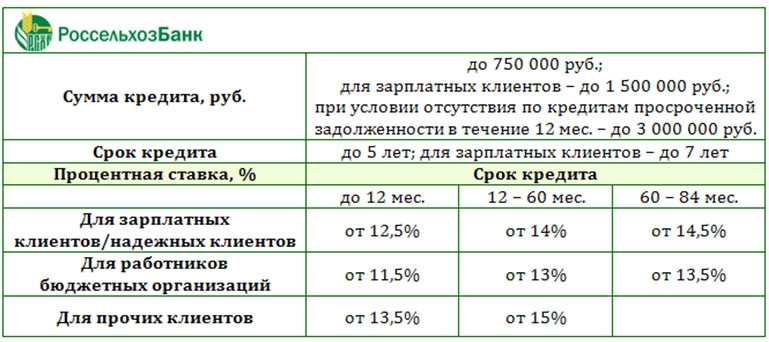

Потребительский кредит по акции «Удачный процент» для зарплатных клиентов по ставке 9,9% годовых в Россельхозбанке

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения текущего счета, в том числе с использованием платежных карт/реквизитов платежных карт, выпущенных к этому счету, и без использования платежных карт. Бесплатный способ исполнения заемщиком обязательств по кредитному договору: путем пополнения текущего счета наличными денежными средствами в операционной кассе доп. офиса/рег. филиала Банка, а также путем пополнения текущего счета с использованием платежных карт/реквизитов платежных карт, выпущенных к этому счету, и без использования платежных карт в любых банкоматах Банка, имеющих функции приема наличных денежных средств.

Бесплатный способ исполнения заемщиком обязательств по кредитному договору: путем пополнения текущего счета наличными денежными средствами в операционной кассе доп. офиса/рег. филиала Банка, а также путем пополнения текущего счета с использованием платежных карт/реквизитов платежных карт, выпущенных к этому счету, и без использования платежных карт в любых банкоматах Банка, имеющих функции приема наличных денежных средств.

Заключение договоров страхования жизни и здоровья не является обязательным условием и остается на усмотрение Заемщика/Созаемщика.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Кредитором производится конвертация списанных денежных средств по курсу, установленному Кредитором на дату конвертации.

По усмотрению Заемщик может согласиться/отказаться на уступку/от уступки Кредитором прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Россельхозбанк — кредиты от 3% на 11.04.2021 | Взять кредит в Россельхозбанке онлайн

Для физических лиц Россельхозбанк предлагает 14 программ кредитования, минимальная ставка по которым начинается от 3% годовых. Благодаря им вы можете купить бытовую технику, электронику, мебель, транспортное средство или другой товар, не дожидаясь, пока нужная сумма будет на руках. При этом нужно быть готовым к тому, что каждый месяц вам придется вносить платеж в банк, который будет состоять из двух частей: основного тела кредита и процентов по нему.

Благодаря им вы можете купить бытовую технику, электронику, мебель, транспортное средство или другой товар, не дожидаясь, пока нужная сумма будет на руках. При этом нужно быть готовым к тому, что каждый месяц вам придется вносить платеж в банк, который будет состоять из двух частей: основного тела кредита и процентов по нему.

Разновидности

Потребительский кредит в Россельхозбанке бывает нескольких видов:

- Целевой и нецелевой. В первом случае цель привлечения средств прописывается в договоре, во втором — клиент может использовать деньги на свое усмотрение.

- С обеспечением и без него. В качестве обеспечения используется ликвидное имущество, например, недвижимость или автомобиль.

- Кратко-, средне- и долгосрочным. В первом случае срок кредитования составляет до 1 года, во втором — от 1 до 3 лет, в третьем — свыше 3 лет.

Основные этапы кредитования

Взять кредит в Россельхозбанке могут только частные лица — оформить его на юридическое лицо не получится. Процедура получения выглядит так:

- Изучение условий кредита в Россельхозбанке, что позволит выбрать наиболее подходящую программу. Особое внимание нужно уделить не только ставке, максимальной сумме и сроку, но и дополнительным условиям, которые касаются обеспечения и подтверждения дохода.

- Заполнение анкеты-заявления, в которой следует указать ФИО, информацию о месте работы и доходе, сумме, сроке и валюте, предполагаемом обеспечении (если это необходимо) и др. К заявке нужно приложить пакет документов. Обычно он включает паспорт, трудовую книжку и 2-НДФЛ или другую похожую справку.

- Ожидание ответа. Перед принятием решения банковское учреждение проводит оценку кредитоспособности потенциального заемщика и проверяет все его документы.

- Заключение договора. Этот этап возможен при условии, если ответ оказался положительным. Договор заключается в банковском учреждении. После этого заемщик получает заемные средства наличными, на личный счет или карту.

Чтобы оценить свои финансовые возможности, воспользуйтесь кредитным калькулятором от Banki.ru. Он предварительно рассчитает полную стоимость кредита и размер ежемесячного платежа.

Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Кредиты Россельхозбанка — до 3000000 рублей по ставке от 6.5 % в городе Москве

Ссуду можно оформить с обеспечением и без него. Максимальная и минимальная сумма, срок заимствования, процентная ставка зависят от выбранной программы. Физическим лицам с положительной кредитной историей предлагаются льготные условия. Возможно досрочное погашение займа. Клиент самостоятельно выбирает тип платежа. Для увеличения суммы привлекается созаемщик.

Калькулятор расчета ежемесячных выплат

Узнать примерный ежемесячный платеж и рассчитать проценты по кредиту в Россельхозбанке можно с помощью онлайн калькулятора кредита. Точные цифры расчета сообщат менеджеры банка, когда пользователь оформит заем лично.

Условия получения потребительских кредитов в Россельхозбанке

Независимо от выбранной программы кредитования, заемщик должен быть совершеннолетним гражданином Российской Федерации. Иметь паспорт, постоянную прописку по месту проживания, карточку банка или текущий счет в нем. Быть трудоустроенным на одном рабочем месте не менее 6 месяцев и подтвердить это документально. Представить справку 2-НДФЛ о стабильном доходе. Неработающие пенсионеры приносят справку из Пенсионного фонда.

Подача заявки

Подать заявку на кредит можно, перейдя на сайт Россельхозбанка. Необходимо указать требуемый объем ссуды, срок ее погашения, среднемесячный заработок, способ внесения платежей. В анкете сообщаются паспортные данные, адрес проживания, телефон. В разделе кредитных программ активно работают подсказки системы дистанционного обслуживания.

Если решение будет положительным, менеджер компании пригласит клиента на подписание договора, сообщит перечень документов, которые нужно предоставить. Срок явки в кассу РСХБ за получением денег – не более 45 дней. Выдача займов без поручителей и справок осуществляется только в рублях.

Срок явки в кассу РСХБ за получением денег – не более 45 дней. Выдача займов без поручителей и справок осуществляется только в рублях.

Отказ заемщика от оформления договора страхования или нарушение им впоследствии условий целевого кредитования, приведет к значительному увеличению процентной ставки со стороны банка.

Закрытие долговых обязательств

Оплачивать кредиты в Россельхозбанке можно лично в одном из отделений. Безналичный расчет осуществляется с использованием интернет-сервисов. Действующие пользователи Россельхозбанка оплачивают потребительские кредиты через интернет-банкинг. В личном кабинете предоставлено несколько способов оплаты.

Допускается погашение задолженности равными, либо разными частями. Специалисты компании рекомендуют сохранять платежные документы после зачисления денег.

Россельхозбанк отменил комиссии по кредитам на проведение сезонных работ | ДЕНЬГИ: Экономика | ДЕНЬГИ

В начале октября ОАО «Россельхозбанк» принял решение об отказе от взимания комиссий за обслуживание по кредитам на проведение сезонных полевых работ. Данное решение принято в качестве одного из мероприятий в рамках постоянно проводимой работы по повышению доступности кредитных средств для сельхозтоваропроизводителей.

По данному кредитному продукту банком уже установлена фиксированная процентная ставка, сокращен перечень необходимых для принятия решений документов и минимизированы сроки принятия решений. О том, на какую помощь могут рассчитывать крестьяне, — наш разговор с Алексеем Шауловым — директором Ставропольского регионального филиала Россельхозбанка.

— Текущий год для сельского хозяйства был чрезвычайно тяжелым в плане погоды. Алексей Робертович, под какие проценты в Россельхозбанке выдаются кредиты на проведение сезонно-полевых работ сейчас?

— Мы прекрасно понимаем, в какой непростой ситуации сегодня находятся аграрии. Заемные средства нужны как для закупки запчастей и семян, так и для покупки техники взамен устаревшей. В этой ситуации мы готовы поддержать селян, чтобы они смогли компенсировать понесенные убытки, восстановить силы и нормализовать работу.

В этой ситуации мы готовы поддержать селян, чтобы они смогли компенсировать понесенные убытки, восстановить силы и нормализовать работу.

В этом году средства, выделяемые банком аграриям, стали еще доступнее. Буквально месяц назад Россельхозбанк в очередной раз существенно снизил стоимость кредита. Сейчас процентная ставка составляет 10,75 годовых. На сегодняшний день проценты находятся на минимуме. Самое привлекательное в этом, что кредиты на проведение сезонных работ в Россельхозбанке к тому же субсидируются из федерального и регионального бюджетов. А значит, в итоге они оказываются еще дешевле. Эффективная процентная ставка составляет от 2,5 до 3,5% годовых.

— Алексей Робертович, расскажите, а под какие именно нужды аграриев выдаются льготные кредиты?

— Сельхозпроизводители могут выбрать два стандартных кредитных продукта. Первый — кредит на текущие цели. Его выдают на год. Это и есть те самые «сезонные» деньги, на которые многие аграрии покупают удобрения, семена, корма, ГСМ. Кроме того, текущий кредит можно получить на оплату аренды земли, покупку запчастей и материалов для ремонта сельхозтехники, оборудования, грузовых автомобилей и тракторов.

Второй кредит — на инвестиционные цели — предусматривает «длинные» деньги на срок до десяти лет в зависимости от целей кредитования с предоставлением льготного периода по погашению основного долга до 3-х лет с момента выдачи первого транша. В основном инвестиционные кредиты выдаются на строительство, реконструкцию и модернизацию объектов производства сельхозпродукции, внедрение новых технологий и приобретение техники/оборудования.

— Насколько быстро принимается решение о выдаче кредита?

— Чтобы максимально облегчить получение кредита, упрощены формы документов, а сотрудники банка консультируют будущих заемщиков по возникающим вопросам, касающимся их заполнения. Обширная филиальная сеть позволяет не тратить время на поездки в краевой центр — она охватывает 77% территории Ставропольского края. С конца сентября прошлого, 2011 года, на территории районов, где отсутствуют подразделения Россельхозбанка, действуют мобильные офисы.

С конца сентября прошлого, 2011 года, на территории районов, где отсутствуют подразделения Россельхозбанка, действуют мобильные офисы.

Наши сотрудники прикладывают максимум усилий для того, чтобы «бумажный вопрос» не отвлекал аграриев от производства. Решение о выдаче кредита принимается в течение 4 дней с момента получения полного пакета документов, перечень которых, кстати, также существенно сократился. При этом заемщики, давно обслуживающиеся и имеющие положительную кредитную историю в банке, предоставляют только отсутствующие в кредитном досье документы, причем они могут взять 30-дневную отсрочку для предоставления недостающих документов.

Мы уверены, что благодаря кредитной поддержке нашего банка аграрии вовремя и эффективно проведут посевную кампанию и, самое главное, смогут заложить хорошую базу под высокий и качественный урожай в следующем году. Главным приоритетом нашей работы были и остаются интересы клиента, именно поэтому люди и идут к нам. Любому обратившемуся в банк мы гарантируем высокое качество обслуживания и индивидуальный подход.

Смотрите также:

Россельхозбанк избегает кризиса благодаря вниманию специалистов

МОСКВА, 26 мая (Рейтер) — Растущий кредитный портфель, поддерживаемый высоким спросом в сельском хозяйстве России, сделал Россельхозбанк (Россельхозбанк) маловероятным победителем во время кризиса с новым коронавирусом Об этом во вторник сообщил первый зампред банка.

Государственный кредитор придерживался своих предыдущих прогнозов на 2020 год как в корпоративном, так и в розничном секторе, даже несмотря на то, что российские банки в целом увидели шестикратное падение прибыли с марта по апрель из-за экономических последствий ограничений, введенных для ограничения спреда. коронавируса начали кусать.

Кирилл Левин сказал, что розничный портфель банка продолжает расти благодаря высокому спросу на ипотечные кредиты в сельской местности и что он получает выгоду от значительного воздействия на отрасль, относительно незатронутую ограничениями по коронавирусу и мерами изоляции.

«В корпоративном кредитовании спрос со стороны фермеров не снизился, особенно с учетом сезонных работ», — сказал он. «Их финансирование продолжается в соответствии с планом. Российские фермеры были менее подвержены кризису, чем другие отрасли.

«Мы получили эту прибыль от того, что являемся специализированным банком», — добавил он, не представив прогноза роста кредитования.

Левин сказал, что ожидал, что банк зафиксирует прибыль за год в целом, но заметил снижение чистой процентной маржи по мере падения рыночных ставок. Счета сельского хозяйства исторически составляют около 50% от общего кредитного портфеля банка.

Россельхозбанк регулярно получает государственную поддержку для продолжения кредитования аграрного сектора страны, чему способствовало введение Россией запрета на импорт большинства товаров из западных стран в ответ на введение санкций против Москвы в 2014 году.

Левин сказал, что в этом году Россельхозбанк может получить от государства вливание капитала в размере 20 миллиардов рублей (283 миллиона долларов).

В банк поступило всего около 100 заявок на кредитную поддержку или реструктуризацию, и ни одна из них не касалась крупных компаний.

$ 1 = 70,7640 руб. Репортаж Татьяны Вороновой, сценария Александра Марроу; Под редакцией Кена Ферриса

Ссуды для бизнес-школ в России

Вам необходимо повышать квалификацию для дальнейшего карьерного роста или вы просто голодны по знаниям, но у вас недостаточно доходов для обучения в престижной бизнес-школе или зарубежном университете.В такой ситуации получение специального образовательного кредита или студенческой ссуды становится все более привлекательным вариантом для россиян, желающих получить второе высшее образование. Процентная ставка по таким кредитам, конечно, ниже, чем по обычным потребительским кредитам.

Количество банков, выдающих студенческие ссуды в России невелико. По словам директора департамента продаж Росгосстрах Банка Вилены Ли, такие кредиты выдают не более 20 банков. Но среди них есть крупные банки с развитой филиальной сетью, в том числе Сбербанк, Россельхозбанк, Союз, Балтийский и другие.

Но среди них есть крупные банки с развитой филиальной сетью, в том числе Сбербанк, Россельхозбанк, Союз, Балтийский и другие.

Однако не все банки готовы предложить студенту-заемщику возможность подождать и выплатить основную ссуду до окончания учебы, что является одним из основных преимуществ большинства студенческих ссуд. Заемщики могут получить образовательные ссуды с увеличенным сроком долга в Сбербанке и Россельхозбанке, которые ссужают только людям, планирующим в будущем работать по профессии, связанной с сельским хозяйством. Кроме того, компания Avesa также предлагает кредиты с длительным сроком погашения.

Более того, большинство банков требует, чтобы заемщик гарантировал такую ссуду специальным застрахованным обеспечением или привлекал знакомых для гарантирования ссуды.

«Банкиры опасаются выдавать долгосрочные кредиты молодым людям, которые, как правило, не имеют фиксированного дохода, поскольку невозможно оценить их будущую платежеспособность. Нет никаких гарантий, что заемщик закончит обучение. и найти работу с достаточной заработной платой », — сказал Марк Шрайбер, заместитель директора Росэнергобанка.

Риск невыплаты образовательных ссуд достаточно высок, — сказал Ли.

Чаще всего банки выдают студенческие ссуды на университетское образование, но некоторые готовы также профинансировать получение второй степени, аспирантуры, бизнес-курсов и курсов повышения квалификации.

Некоторые банки, в том числе Avesa и Росинтербанк, не устанавливают географические требования и не выдают ссуды тем, кто учится за границей, тогда как другие, такие как Сбербанк, финансируют только образование в России.

Некоторые банки предлагают ссуды тем, кто учится в конкретном вузе. Например, «Русский стандарт» предлагает кредиты студентам Российской экономической школы, а Газпромбанк выдает кредиты только тем, кто учится в школе управления «Сколково». Однако большинство из них не ограничивает будущих учеников в выборе школы.

Помощь лучшим студентам

Процентные ставки по ссудам обычно не зависят от срока ссуды и составляют от 12 до 19 процентов в рублях и от 10 до 18 процентов в международной валюте.

Хорошие оценки могут помочь снизить стоимость кредита. Правительство субсидирует процентные ставки банков для студентов, получивших четверть и пятерку по российской пятибалльной шкале за два семестра. Это позволяет таким студентам брать кредиты в рублях на выгодных условиях: без страховки и на 5.0625 процентов процентной ставки. С 2010 года эти специальные кредиты выдаются Сбербанком и банком «Союз».

Студенты могут получить эти льготные кредиты, если они учатся на первой степени в одном из 158 российских университетов, перечисленных Министерством образования.

Отсутствие спроса

Даже при таких выгодных условиях немногие студенты берут образовательные ссуды. Например, в 2011 году Сбербанк выдал в общей сложности 350 субсидируемых государством кредитов и чуть более 1000 кредитов на образование.

За прошедший год Росинтербанк выдал около 120 кредитов на обучение в российских вузах и 24 — на обучение в колледжах и программы МВА за рубежом, сообщил Аслан Керимов, куратор образовательных кредитных программ Росинтербанка.

Керимов сказал, что чаще всего обращаются за образовательными кредитами студенты, стремящиеся платить за бизнес-образование, и спрос на них достигает пика в начале осени.

Еще один большой контингент заемщиков (относительно стабильный в течение учебного года) состоит из студентов, которые сталкиваются с возможностью исключения из бюджетной программы обучения в своем университете, и тех, кто не заплатил за свои образование на данный момент.

На данный момент большинство населения не пытается получить образование, оплачиваемое за счет ссуд, сказал Ли.

Новые возможности

Несмотря на то, что большинство людей уклоняется от получения ссуд на образование, число кредиторов, надеющихся на развитие системы ссуд на образование, растет. Совсем недавно к этой группе присоединилось Агентство по ипотечному жилищному кредитованию.

Совсем недавно к этой группе присоединилось Агентство по ипотечному жилищному кредитованию.

В рамках программы «Агентство жилищного ипотечного кредитования» будет предоставлено финансирование на оплату среднего и дополнительного образования в российских и зарубежных вузах, в том числе по программам MBA.Эти ссуды могут быть потрачены не только на обучение, но и на учебные материалы, жилье на период обучения, а для тех, кто учится в других странах, медицинскую страховку и языковые курсы.

Размер кредита составит от 300 000 до 3 миллионов рублей, а срок кредита — от двух до 15 лет. В качестве залога заемщик должен будет предоставить жилую недвижимость, принадлежащую студенту или его созаемщикам, которые обычно являются близкими родственниками.

Для ссуды, составляющей менее 30 процентов стоимости залоговой недвижимости, годовая процентная ставка будет составлять 11 процентов, тогда как если ссуда составляет от 30 до 60 процентов стоимости залоговой недвижимости, процентная ставка увеличится до 12 процентов. процентов.

Кроме того, в программе предусмотрена возможность продления срока кредита на весь период обучения плюс три месяца.

Статьи по теме :

Встреча с главой Россельхозбанка Дмитрием Патрушевым • Президент России

Президент России Владимир Путин: Расскажите, пожалуйста, о результаты деятельности вашего банка, его кредитный портфель и основные проекты, в первую очередь поддерживающие аграрный сектор.

Я знаю, что вы хотели рассказать о поддержке малого сельского бизнеса.Пожалуйста продолжай.

Председатель Правления Россельхозбанка Дмитрий Патрушев Патрушев Дмитрий Михайлович Министр сельского хозяйства: Спасибо, господин Президент.

С вашего разрешения сделаю две презентации. Первый касается основных показателей банка. индикаторов, а второй показывает проекты, которые были запущены в 2017 году и те планируется к запуску.

Во-первых, позвольте мне поблагодарить вас

за поддержку Россельхозбанка, его

дополнительная капитализация позволяет нам предоставлять экономике такой же заем

тома. В первую очередь это касается агропромышленного комплекса, нашего основного партнера.

В первую очередь это касается агропромышленного комплекса, нашего основного партнера.

Я хочу сообщить о наших результатах, достигнутых с начала 2017 года. Мы продолжаем инвестировать в реальный сектор экономики. По темпам выдачи кредитов мы опережаем рынок. Кредитный портфель Россельхозбанка уже превышает 1,9 трлн рублей.

Мы контролируем более 30 процентов всего российского рынка по кредитам агропромышленному комплексу комплекс, и кредитный портфель Россельхозбанка по этому комплексу уже приближаясь к 1.Марка в 2 трлн руб.

Мы по-прежнему остаемся главными банковские кредитные активы для сезонных полевых работ. В принципе, эти ссуды гарантируют хорошие урожаи бампера размещены в РФ.

Естественно, хотелось бы Следует отметить, что значительный спрос фермеров на кредиты можно объяснить чрезвычайно высоким текущим уровнем государственной поддержки.

Хочу отметить что механизм льготных кредитов, реализованный в соответствии с Вашими инструкциями, функционирует очень плавно. По новому механизму сельскохозяйственная продукция производители получают ссуды под процентную ставку не более 5% годовых.

По нашему мнению, это Механизм значительно снижает затраты агробизнеса. Мы активно участвуем при выдаче кредитов по данному механизму.

<…>

Автокредит в Россельхозбанке — условия кредитования подержанной и новой техники

Проанализируем условия автокредитования в Россельхозбанке. Все очень выгодно, я вам скажу!

Состав:

Автокредит в Россельхозбанке — одна из возможностей получить новую или подержанную машину в 2016 году.Несмотря на название, на автокредитование в этом банке могут рассчитывать не только сельские жители, и уже, конечно, не звучное название не делает эту организацию заведением исключительно для пенсионеров. Пользуясь государственной поддержкой, Россельхозбанк по итогам 2016 года является одним из ведущих игроков на рынке автокредитования.

В перечне услуг организации также можно найти рефинансирование кредита. Об этом и пойдет речь ниже, но, забегая вперед, отметим, что рефинансирование автокредитов Россельхозбанком не практикуется.Однако это не мешает вам оплатить автомобиль, оформленный в кредит в другом банке, с помощью РБ — при соблюдении определенных условий. Что именно, вы узнаете чуть позже. Стоит отметить, что обзоры укрепляют доверие, как и позиция банка в соответствующем рейтинге за 2016 год.

Об этом и пойдет речь ниже, но, забегая вперед, отметим, что рефинансирование автокредитов Россельхозбанком не практикуется.Однако это не мешает вам оплатить автомобиль, оформленный в кредит в другом банке, с помощью РБ — при соблюдении определенных условий. Что именно, вы узнаете чуть позже. Стоит отметить, что обзоры укрепляют доверие, как и позиция банка в соответствующем рейтинге за 2016 год.

Далее об условиях, требованиях и ставках, которые Россельхозбанк предлагает и выставляет потенциальным заемщикам. Что такое залог? Есть ли особые условия для пенсионеров? Какая процентная ставка? Зачем нужно рефинансирование? Возможны ли онлайн-платежи и виртуальное приложение ?? Вашему вниманию ответы на эти и другие вопросы.И, конечно же, использовать полный отзыв о РБ.

Кредит на «безбеговую» машину

Чтобы сделать новый автомобиль своей собственностью благодаря поддержке Республики Беларусь, необходимо выполнить следующие условия и согласиться с требованиями, действующими в 2016 году:

- Транспортное средство должно относиться к одной из категорий: AT, FROM, D и Trailer

- Стартовый взнос — мин. 15% от стоимости автомобиля

- Макс. срок — 5 лет

- Макс. сумма — 3 миллиона

- Залог ТС — обеспечение кредита

- Кредит погашается по разным схемам: по выбору заемщика как дифференцированные, так и равные выплаты

- Обязательное страхование

- Комиссия не предусмотрена

- Кредиты выдаются не только на автотранспорт, но и на выплату КАСКО за начальный год

- Возраст заемщика должен быть в пределах 18-65 лет, где верхний предел соответствует возрасту заемщика на момент выплаты

- прописка (постоянная) в «ареале» отделения Республики Беларусь

- Физические лица должны иметь минимальный годовой опыт работы в течение последних пяти лет (полгода на последнем рабочем месте)

- Предыдущее требование не распространяется на пенсионеров; но только для пенсионеров, получающих средства от Россельхозбанка

- Заемщики 18-20 лет условия, стаж, не влияет

Процентная ставка не меняется. Это не менее 18,5% — если стартовый «процент» равен 15 и при этом залогом является непосредственно транспортное средство. Интерес может быть плавающим. Если заемщик отказывается выполнять обязательства, страхование жизни, автокредит (на новую машину) от Россельхозбанка обрастает дополнительными тремя процентами. И наоборот, надежные клиенты, проверенные «в кредитной битве», а также «зарплатные работники» могут рассчитывать на сброс полпроцентного балласта.

Это не менее 18,5% — если стартовый «процент» равен 15 и при этом залогом является непосредственно транспортное средство. Интерес может быть плавающим. Если заемщик отказывается выполнять обязательства, страхование жизни, автокредит (на новую машину) от Россельхозбанка обрастает дополнительными тремя процентами. И наоборот, надежные клиенты, проверенные «в кредитной битве», а также «зарплатные работники» могут рассчитывать на сброс полпроцентного балласта.

Далее о кредите на подержанный автомобиль (и здесь автомобиль обеспечен залогом), о том, на каких условиях в 2016 году возможно рефинансирование и почему отзывы о РБ так важны.

Кредит на подержанный автомобиль

Во многом условия «подержанного» автокредита в 2016 году совпадают с вышеизложенным — программа практически идентична. Основное отличие — стартовый взнос — здесь это 25-процентный платеж, который необходимо совершить в начале транзакции. Автокредитование на «ходовые» автомобили в Россельхозбанке отличается от предыдущего и ставкой — в этом случае процентная ставка повышается до минимальных 20,5%. Срок кредита также соответствует предыдущему — 60 месяцев.

Как и раньше, процентные ставки могут повышаться и понижаться. Для не очень ответственных клиентов ставка увеличится на три единицы. Также он снизится на полпроцента для надежных заемщиков и держателей карт. Безопасность автомобиля — его залог.

Условия, стаж аналогичны. Для пенсионеров, ожидающих автокредитования от «родного» Россельхозбанка, исключено, как упоминалось выше, обязательное требование года. 18-20-летние люди также могут взять ссуду, не доказывая свою непричастность к «тунеядцам».

В обоих случаях клиент обязан предоставить пакет документов (без них невозможно приобрести автомобиль при поддержке Республики Беларусь):

- Автомобиль договор

- Подтверждение оплаты стартового взноса

- Заверенная копия паспорта транспортного средства

- Подтверждение оплаты КАСКО

Пакет документов можно пополнить дополнительными «бумажками», если РБ сочтет это необходимым. Общим для обоих случаев является период рассмотрения заявки — заявка (она может быть онлайн) может дать тот или иной результат максимум в течение 4 дней.

Общим для обоих случаев является период рассмотрения заявки — заявка (она может быть онлайн) может дать тот или иной результат максимум в течение 4 дней.

Автокредитованию на машину в Россельхозбанке можно и нужно предварять онлайн-расчеты — на сайте есть калькулятор, помогает рассчитать проценты и выплаты в целом. Это особенно удобно для пенсионеров, которым сложно посетить банк. Онлайн-отзывы помогают определиться с решением — изучайте мнения людей, прошедших проверку на задолженность перед Республикой Беларусь. Отзывы, кстати, не искажены ни в какую сторону.

Далее по рефинансированию.

Клин клин — заем в кредит

Рефинансирование автокредитов в Россельхозбанке в 2016 году не приятно. Если вы заемщик автомобиля в другом банке со всем сопутствующим (залог и прочее), выбить старый клин не получится. Однако программа предусматривает рефинансирование потребительских кредитов. А последние во многих банках как раз предполагают возможность «автокредитования».

Условия:

- Макс. сумма:

- Если залог (в нашем случае автомобиль) не был предоставлен — 750 тн.

- Если залог имел место — 1 миллион

- Для «наемных работников» — 1 млн.

- Срок: 5 лет

Схема содержательно описана на сайте банка. В общем, «купить» кредит достаточно просто — взять кредит, имея комплект документов, может большинство россиян (рефинансирование доступно и для пенсионеров).

Калькулятор автокредитования Россельхозбанк, а также отзывы о РБ подскажут оптимальное «платёжное» решение. Посчитайте проценты онлайн — та или иная программа обязательно откликнется на ваши возможности.

Обязательно читайте отзывы — такую возможность дает не один сайт.

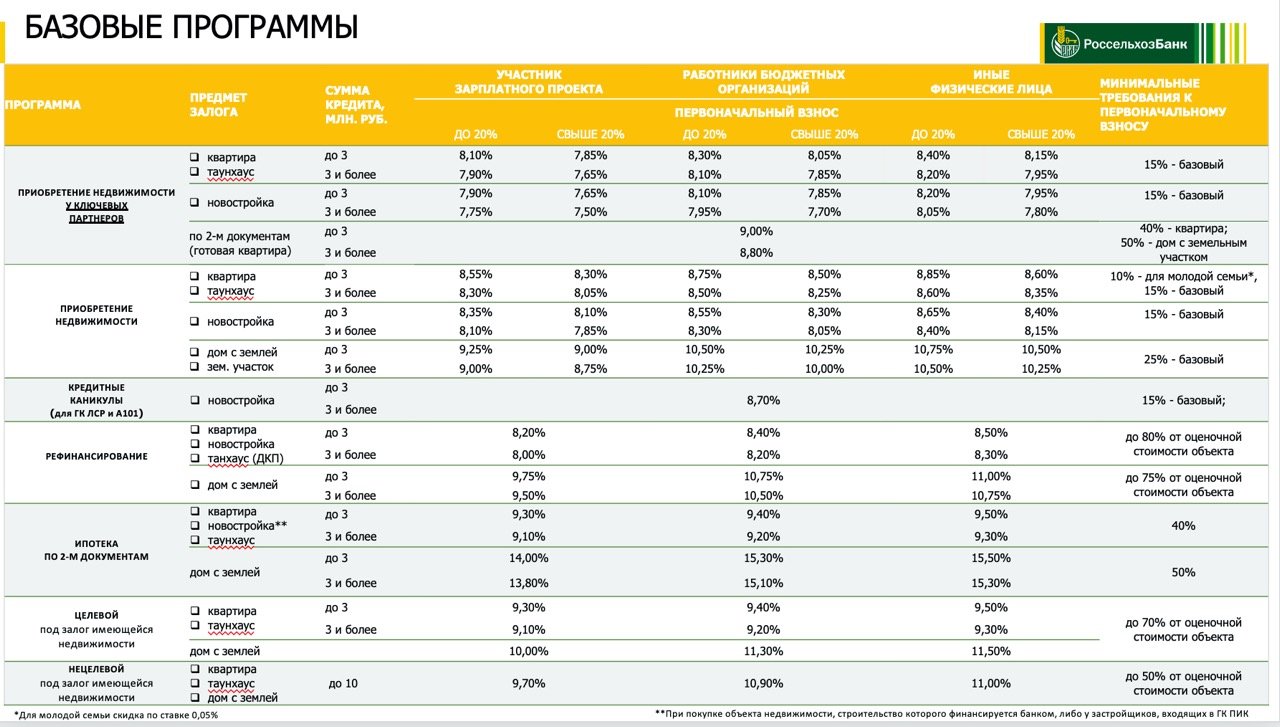

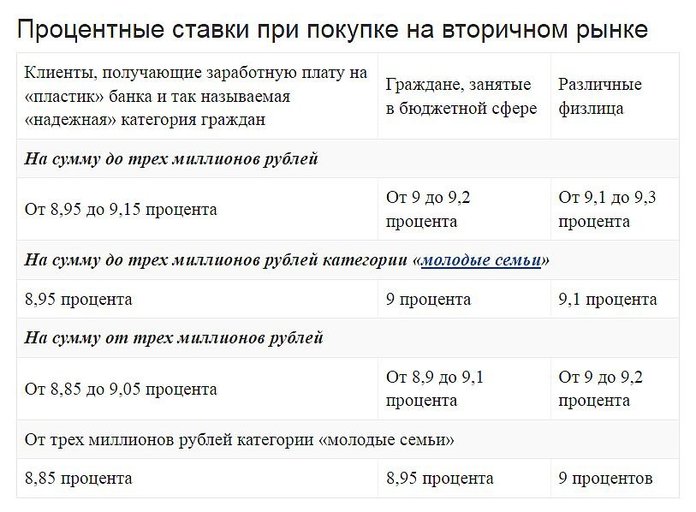

Кредит Россельхозбанка ипотека. Условия и как рассчитать ипотеку в Россельхозбанке

В современных экономических условиях, с некоторыми кризисными явлениями, у большого количества жителей России просто нет возможности накопить деньги на квартиру или дом. Лучшее решение в такой ситуации — получение ипотеки на покупку или строительство собственного дома.В Россельхозбанке ипотека вторичного жилья подразумевает выгодные условия.

Лучшее решение в такой ситуации — получение ипотеки на покупку или строительство собственного дома.В Россельхозбанке ипотека вторичного жилья подразумевает выгодные условия.

Преимущество кредита — это не только возможность получить жилье, но и выбор удобной и комфортной суммы ежемесячного платежа. Многие покупатели решают приобрести недвижимость, относящуюся к категории второстепенных. Это желание во многом мотивировано тем, что в достаточно стесненных условиях можно какое-то время не заниматься ремонтными работами.

Получение ипотечного кредита — идеальный способ обзавестись собственностью.Если такое решение было принято, стоит сначала изучить основные предложения ипотеки и представленные для нее условия. РСХБ предоставляет достаточно выгодные условия для покупки дома.

Банк РСХБ предоставляет экономичный вариант покупки недвижимости на вторичном рынке. Здесь есть возможность оформить кредит на покупку под выгодную ставку 12,7%. Среди других стандартных льготных условий такой ипотеки можно выделить:

- Минимальная сумма кредита достигает 300 тысяч.

- В качестве стандартного первоначального взноса достаточно 15%.

- Максимальный срок кредита составляет 30 лет.

Возможность предоставляется только для жилых помещений, торгово-производственные приобретаются на разных условиях. Оформить кредит можно при минимальном количестве документов. Есть специальные предложения по кредитам, где не требуется доказывать факт получения дохода.

Ипотека Россельхозбанка на вторичное жилье: процентная ставка

РСХБ активно поддерживает различные социальные программы.Например, если возраст клиента меньше 35 лет, он имеет право воспользоваться специальной программой для современных молодых семей. Есть пониженная ставка около 12-15%.

Для получения такого кредита по максимальной сниженной ставке необходимо внести взнос, размер которого составляет не менее 50%. На таких условиях кредит можно получить на срок не более 10 дней. В то же время существует несколько важных правил и условий кредитования на покупку. Среди наиболее важных из них:

В то же время существует несколько важных правил и условий кредитования на покупку. Среди наиболее важных из них:

- Повышение процентной ставки при отсутствии страховки.Здесь ставка становится выше на 1%;

- В случае непредоставления полного пакета документов ставка будет выше на 0,5%;

- Если клиент не является получателем зарплаты в РСХБ, процент увеличится еще на 0,5%.

Из этого можно сделать вывод, что для оформления ипотеки необходимы определенные подготовительные меры. Это может быть написание заявления на работе о переводе заработной платы на карту РСХБ. Вы можете попробовать найти и собрать 50% от суммы приобретаемого вторичного жилья, что позволит получить ссуду на самых выгодных условиях.

Кому можно оформить ипотеку?

Ипотека на вторичное жилье и проценты банк Россельхозбанк предлагает наиболее выгодно в 2019 году. Кредит могут получить люди, возрастная категория которых составляет от 21 до 65 лет. Максимальный возрастной предел увеличивается до 75 лет, если клиент предоставит документальное подтверждение постоянного начисленного дохода.

Не менее важным условием является наличие стажа работы, время которого должно быть не менее года. На период оформления ипотеки клиент должен проработать около полугода.Ипотечные средства можно значительно увеличить, пригласив трех заемщиков, а справка о доходах сэкономит на выплатах.

Требования к объектам вторичного рынка

Финансовое учреждение выдвигает не только определенный ряд требований к своим клиентам, но и к выбранным объектам недвижимости. Вот самые важные из них:

- Амортизация не более 60%, которая определяется специальной независимой организацией.

- Объект не предназначен для сноса и не может быть отнесен к категории домов, остро нуждающихся в капитальном ремонте или капитальной реконструкции.

- В квартире созданы условия для комфортного проживания.

- Если это частный дом, то его фундамент строится из камня, кирпича и железобетона.

Регистрация сделки по приобретению качественного вторичного жилья отличается исключительно юридическим характером. Квартиру или загородный дом застраховать обязательно, так как на момент погашения кредита они будут заложены банком.

Ипотека на вторичное жилье в Россельхозбанке в 2019: калькулятор для расчета

Для оформления ипотеки на покупку вторичной недвижимости следует воспользоваться калькулятором на сайте и произвести предварительные расчеты. Если было принято положительное предварительное решение, человек успеет подготовить необходимые бумаги. Среди них необходимо выделить:

- Паспорт с постоянной регистрацией;

- Второй документ, удостоверяющий личность — это водительские права, загранпаспорт, военный билет стандартного образца;

- Справка о возможности уплаты сбора — официальная выписка из банка.

Этого вполне достаточно для получения денежной ссуды на покупку жилья. Остальные дополнительные документы предоставляются только с целью снижения процентной ставки. Подобного результата можно добиться с помощью таких документов, как справка 2 НДФЛ, выписка о полученной заработной плате. Если у вас есть сертификат на получение материнского капитала, вы можете его предоставить. Все это сделает процесс кредитования максимально выгодным и своевременным.

Порядок получения ипотеки

В процессе подачи заявки на ипотеку в Россельхозбанке через калькулятор в 2019 году вторичное жилье необходимо будет получить после предварительного согласования с сотрудниками банка.Здесь представлены все необходимые документы и детально заполнены личные данные. Сотрудники РСХБ просматривают представленные документы и определяют, что требуется в качестве дополнения.

Залог оценен и одобрен. Если все в порядке, между заемщиком и банком составляются договоры и страховые документы. Здесь нужно очень внимательно все проверить, как прописана процентная ставка и условия. После подтверждения права собственности утвержденная сумма переводится на счет заемщика.

После подтверждения права собственности утвержденная сумма переводится на счет заемщика.

Заключение

РСХБ предоставляет большое количество ипотечных предложений в 2019 году. Процентная ставка по ним разная, так как все зависит от времени выдачи кредита, от представленных документов и от срока ипотеки. Точнее, вы можете узнать размер процентной ставки, если воспользуетесь калькулятором. После этого появляется возможность принять более обоснованное решение.

Здравствуйте! Сегодня мы представляем ипотечный калькулятор Россельхозбанка. С его помощью вы можете произвести не только расчет ежемесячного платежа, но и построить график платежей для досрочного отказа, а также узнать текущие условия банка.

Банковские услуги стремительно набирают популярность, сегодня практически каждый житель страны пользуется разнообразными продуктами кредитных компаний. В большинстве случаев выбор падает на крупнейшие банки страны. Один из них — Россельхозбанк, созданный при поддержке правительства России.

Россельхозбанк — акционерное общество, основанное в 2000 году. Основное направление работы — развитие и поддержка сельского хозяйства на территории Российской Федерации.Весь пакет голосующих акций полностью принадлежит Федеральному агентству по управлению государственным имуществом.

Банк имеет разветвленную сеть представительств и офисов на территории Российской Федерации; общее количество активных клиентов превышает 3 миллиона. В арсенале компании есть самые разные программы, включая кредиты, вклады, обмен валюты и многое другое. Для граждан, владеющих личным подсобным хозяйством, а также для фермеров и огородников предусмотрены программы льготного кредитования.Вы можете перевести деньги другому клиенту быстро и с минимальной комиссией. К оплате принимаются любые виды платежей. Банк имеет разветвленную сеть банкоматов и устройств самообслуживания.

Интерес и программы

Самый распространенный продукт кредитования — ипотека. Банк гарантирует индивидуальный подход к каждому заемщику и подбор индивидуального решения. В зависимости от потребностей клиента были разработаны следующие типы программ:

Банк гарантирует индивидуальный подход к каждому заемщику и подбор индивидуального решения. В зависимости от потребностей клиента были разработаны следующие типы программ:

- Жилищные займы

- Целевая ипотека Россельхозбанка

- Программа молодой семьи с материнским капиталом

- Военная ипотека

- Спецпредложения от застройщиков

- Квартира на два документа.

Представленные условия кредита позволяют быстро приобрести не только недвижимость в новостройках, но и вторичное жилье, а также загородный дом с земельными участками. Оформление кредита осуществляется без комиссии, срок рассмотрения заявки — не более 5 рабочих дней. Размер первоначального взноса индивидуален для каждой ипотечной программы, минимальная сумма — от 15% от стоимости приобретаемой недвижимости. Срок кредита до 30 лет.

Кредит предоставляется в рублях.Положительное решение о выдаче кредита действительно в течение 90 дней, после чего клиент должен предоставить в банк всю необходимую документацию на недвижимость.

Максимально возможная сумма кредита — не более 20 миллионов рублей, но не более 90% стоимости жилой площади. Страхование не является обязательным. Если заемщик добровольно отказывается страховать риски, процентная ставка может увеличиваться индивидуально для каждого заемщика.

Ипотека для пенсионеров не предусмотрена, кредит предоставляется на общих условиях.Кредитование военнослужащих осуществляется по специальной программе, для которой клиент должен быть участником Накопительной ипотечной системы (НИС) не менее 3-х лет. Кредитный калькулятор поможет получить расчет по ипотеке Россельхозбанка на 2019 год. Который доступен круглосуточно.

| Собственность | PV,% | Ставка,% | Примечание |

|---|---|---|---|

| Новостройка | 20 | 9,45 | |

| Перепродажа | 10/15 | 9,45 | скидка 0. 15 если зарплата или госслужащий еще 0,2%, если больше 3 миллионов. Молодая семья 9 и 9,15% 15 если зарплата или госслужащий еще 0,2%, если больше 3 миллионов. Молодая семья 9 и 9,15% |

| Апартаменты | 30 | 10,25 | скидка 0,25, если больше 3 миллионов, еще 0,25 скидка, если через партнеров |

| Дом с участком | 25 | 12 | 11,5 если зарплата или бюджетник |

| Военная ипотека | 10 | 10,75 | |

| Согласно двум документам | 40 | 9,95 | скидка 0.15 если зарплата или госслужащий еще 0,2% если больше 3 миллионов |

Функции калькулятора

Перед обращением в банк клиент может самостоятельно рассчитать ипотеку онлайн с помощью кредитного калькулятора.

Расчеты, произведенные с помощью ипотечного калькулятора, следует считать приблизительными, так как каждый договор об ипотеке составляется индивидуально и размер ипотеки можно узнать только при оплате в банке. Сервис позволяет получить промежуточный вариант и оценить свои финансовые возможности.Калькулятор позволит вам определить следующие вопросы:

- Сколько банк может предоставить.

- Размер ежемесячного платежа по кредиту.

- Полная переплата по ипотеке.

- Возможный срок кредита.

- Варианты изменения выплат и переплат при внесении дополнительных средств или материнского капитала.

Наш калькулятор ипотеки достаточно прост и удобен в использовании, сервис предоставляет услуги бесплатно, расчет производится моментально.Предполагаемый заемщик должен заполнить обязательные поля и нажать кнопку «Рассчитать».

Сумма кредита

Вид оплаты

Дифференцированная рента

Процентная ставка,%

Материнский капитал

дата выпуска

Срок кредита

0 год 1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет 11 лет 12 лет 13 лет 14 лет 15 лет 16 лет 17 лет 18 лет 19 лет 20 лет 21 год 22 года 23 года 24 лет 25 лет 26 лет 27 лет 28 лет 29 лет 30 лет

0 месяцев 1 месяц 2 месяца 3 месяца 4 месяца 5 месяцев 6 месяцев 7 месяцев 8 месяцев 9 месяцев 10 месяцев 11 месяцев

Досрочное погашение

Уменьшение срока Уменьшение суммы Ежемесячное уменьшение срока Ежемесячное уменьшение суммы

Добавить к

Термины калькулятора

Сумма — в этом поле указывается приблизительная сумма кредита, которую клиент хочет оформить в банке.

Тип платежа — заемщик может выбрать один из двух типов — дифференцированный (неравный) и аннуитетный (равный ежемесячно).

Процентная ставка — ставка указана для каждой конкретной ипотечной программы.

Материнский капитал — при наличии справки необходимо отметить этот пункт и указать сумму, подлежащую списанию.

Дата выдачи — примерный срок получения кредита.

Срок кредита — вы можете выбрать не только определенное количество лет, но и месяцы.

Ипотечный калькулятор Россельхозбанка не учитывает дополнительный доход заемщика, поэтому, если вы планируете вносить дополнительные суммы или появляется возможность погасить кредит раньше, вам необходимо заполнить соответствующие поля дополнительной формы . Калькулятор досрочного погашения Россельхозбанка содержит следующие позиции:

- Дата.

- Вариант уменьшения долга — срок или сумма.

- Ориентировочная сумма к оплате.

О досрочном погашении

После получения ипотечной ссуды заемщик может закрыть ее с досрочным погашением в любое удобное для него время. Для этого нужно обратиться в отделение банка с заявкой. Причем не обязательно вносить всю сумму полностью, в заявке вы можете указать сумму следующего платежа. После зачисления средств на счет будет произведен перерасчет общей суммы долга и составлен новый график платежей.Следует отметить, что рассчитать сумму может только специалист банка. Досрочное погашение осуществляется без начисления пени и дополнительной комиссии. Заемщик должен предоставить договор об ипотеке и документ, удостоверяющий личность.

Если ожидается полное досрочное погашение кредита, клиент банка должен внести сумму, равную общей сумме долга, включая проценты, только на фактическое время использования кредита. Точную сумму к оплате можно узнать в отделении банка, расчеты производятся в день подачи заявки.Стоит учесть этот момент и вовремя разместить необходимую сумму, иначе кредит не будет считаться полностью погашенным. Частичное досрочное погашение позволяет уменьшить размер ежемесячных платежей или оставить их прежними и значительно сократить общий срок кредита. В любом случае заемщик экономит свои деньги.

Частичное досрочное погашение позволяет уменьшить размер ежемесячных платежей или оставить их прежними и значительно сократить общий срок кредита. В любом случае заемщик экономит свои деньги.

Современные кредитные программы позволяют клиентам банка с любым уровнем дохода приобрести собственное жилье. При составлении договора могут быть учтены дополнительные источники дохода, также допускается привлечение созаемщиков и поручителей.Если в этом случае недостаточно средств для получения ипотеки, вы можете увеличить срок кредита, тем самым значительно сократив ежемесячные выплаты.

Вы можете прямо на нашем сайте через специальный сервис.

Ждем ваших вопросов в комментариях. Если калькулятор вам помог, то поставьте оценку посту и поставьте лайк.

Ипотека в Россельхозбанке одна из самых выгодных. на покупку жилья выдается наличными на срок от 12 до 360 месяцев в зависимости от программы.

Ипотечные программы в Россельхозбанке

Мы предлагаем 7 основных программ:

- ипотечное кредитование;

- кредит для военнослужащих;

- квитанция о сумме двух документов;

- вид цели.

Процентные ставки зависят от выбранного типа. Оформить ипотеку можно в Россельхозбанке на вторичное жилье и в новостройке. Есть возможность принять участие в программе «Молодая семья». Также есть специальные предложения от разработчиков-партнеров.Также выдаются средства на погашение текущего кредитного договора в другом банке.

Условия получения ипотеки в Россельхозбанке

Сумма кредита может быть от 100 000 руб. По максимальной целевой ипотеке можно получить до 60 000 000 рублей. Сроки варьируются от 12 месяцев до 360. Максимальная процентная ставка для военных — 18%. Минимум 6%. Ипотеку Россельхозбанка в 2019 году можно оформить:

- без первоначального взноса;

- с привлечением материнского капитала;

- с предоставлением минимального пакета документов.

Требования к заемщикам обычные. Необходимо предоставить не только документы на оформляющего договор, но и на квартиру.

Ипотечный кредит Россельхозбанка можно узнать с помощью калькулятора. После выбора подходящего варианта подается заявление на ипотеку. Срок его рассмотрения может составлять до недель.

Ипотечный калькулятор Россельхозбанка поможет рассчитать сумму ипотеки онлайн, узнать процентную ставку и условия ипотеки на сегодня.Хотите оформить ипотеку в Россельхозбанке в 2019 году? Воспользуйтесь бесплатным калькулятором с официального сайта для расчета ипотеки!

Сегодня банк предлагает следующие ипотечные программы:

- с государственной поддержкой,

- для вторички (вторички),

- на строительство частного дома,

- в новострое,

- на сайт,

- молодая семья,

- ипотека с материнским капиталом,

- госслужащих,

- для пенсионеров.

Условия ипотечного кредитования

Собраны все условия для получения ипотеки: паспорт, справка о доходах, НДФЛ-2 и др.

Процентные ставки

Раздел процентных ставок по ипотеке обновляется еженедельно.

Участники зарплатных проектов имеют значительные преимущества. Заработные клиенты платят меньше первоначального взноса и получают более низкую процентную ставку.

Также онлайн-расчет стоимости учитывает разные условия ипотеки:

- с досрочным погашением,

- без первоначального взноса,

- без справки о доходах,

- без поручителей.

Вы можете просмотреть, скачать и распечатать результат расчета с графиком ежемесячных платежей.

Желаем приятного расчета и самых выгодных условий.

Россельхозбанк предлагает различные программы ипотечного кредитования на покупку квартиры, домовладения, незавершенного строительства, земли. Все вышеперечисленное остается в залоге у банка на момент погашения кредита.

Кандидатам должно быть не менее 18 лет и 65 лет и старше на момент окончания периода оплаты.

Максимальная сумма кредита составляет 10 миллионов рублей, максимальный срок кредита — до 25 лет.

Учитывая серьезность суммы ипотечного кредитования, банк требует ряд документов, подтверждающих личность заемщика и его платежеспособность. Какие решаются в индивидуальном порядке.

Планируете ли вы взять ипотеку в Россельхозбанке в 2019 году и хотите рассчитать ее приблизительную стоимость и размер ваших ежемесячных платежей? В этом вам поможет наша статья, в которой мы подробно опишем текущие банковские программы и условия их использования.

Зачем нужно рассчитывать ипотеку заранее?

Имея перед глазами примерные суммы вашего ежемесячного платежа, вы можете понять, есть ли у вас шанс одобрить заявку или нет.

Банк дает положительный ответ только в том случае, если ваш расчетный платеж составляет не более 40% от вашего официального ежемесячного дохода. Если вы получите большую цифру, то вам нужно будет принять какое-то решение:

- привлечь созаемщиков для увеличения совокупного дохода,

- уменьшить требуемую от банка сумму,

- продлить срок кредитного договора,

- выберите другой метод начисления процентов.

Как производить расчеты? Для этого существуют специальные экономические формулы, благодаря которым можно рассчитать ставку, ежемесячный платеж и общую переплату. Однако гораздо проще использовать онлайн-калькулятор, который все сделает за вас.

Что для этого нужно? Данные из банка — какие суммы он выдает, на какие периоды, для чего требуется первоначальный платеж и по какой ставке вы можете быть одобрены для всех этих компонентов.

Чтобы узнать все эти параметры, в частности — значение предлагаемой процентной ставки, необходимо изучить те предложения по ипотеке, которые есть в банке.

Какие ипотечные программы есть в Россельхозбанке?

Сегодня компания имеет широкий спектр кредитных продуктов, каждый из которых рассчитан на конкретную цель заемщика. Что вы можете выбрать:

Что вы можете выбрать:

- «Ипотека с государственной поддержкой для семей с детьми» — заявки принимаются до конца декабря 2022 года. Воспользоваться этим предложением могут только семьи со вторым или третьим ребенком после 1 января 2018 года. Полученные средства заемщик сможет использовать для приобретения жилья в строящемся доме, новостройке или в готовом доме не более 12 млн рублей в Москве и Санкт-Петербурге.-Петербург, а в других регионах — не более 6 млн руб. Минимальный процент — 6% в год;

- Military Mortgage Plus — это предложение, созданное специально для военнослужащих, участвующих в программе NIS. Важное условие — быть участником программы не менее 3 лет. С помощью господдержки они смогут покупать жилье под 9,5% годовых. Сумма варьируется от 300 тысяч до 2,2 миллиона рублей, кредиты могут быть до 23 лет, PV — не менее 20%;

- «Ипотечное кредитование» — данная программа предназначена для покупки загородного дома, квартиры, квартиры в городе, земельного участка для жилья или завершения начатого строительства.Размер ставки определяется индивидуально от 10%, сумма не более 20 миллионов рублей, PV будет от 15 до 30%. Срок окупаемости — до 30 лет;

- «Целевая ипотека» — заем выдается под залог уже находящейся в собственности недвижимости, по условиям ставка начинается от 10,6%, но есть одно условие: максимальная сумма заемных средств не должна превышать 70% от рыночной стоимости вашего залога;

- «Ипотека по 2 документам» — предоставляется по ставке 11.4% в год при условии первоначального взноса от 40% и более при покупке квартиры или не менее 50% при покупке дома;

- «Рефинансирование ипотеки» — этот вариант предназначен для передачи имеющегося жилищного кредита в Россельхозбанк на более выгодных условиях. Вы сможете предложить ставку от 10,5% годовых, договор можно заключить на срок до 30 лет;

- «Молодая семья и» — если одному из заемщиков еще не исполнилось 35 лет, или если семья имеет право на государственную поддержку в виде материнского капитала, то договор может быть составлен со сниженным процентом 10% в год. Срок окупаемости до 30 лет, есть возможность рассрочки платежа.

Срок окупаемости до 30 лет, есть возможность рассрочки платежа.

Срок окупаемости до 30 лет, есть возможность рассрочки платежа.Обращаем ваше внимание, что указанные выше процентные ставки по кредиту минимальные, они предлагаются только зарплатным клиентам с большим RO. Какой процент будет назначен вам — узнайте только в отделении банка.

На этой странице вы можете воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения.

Россельхозбанк: официальный калькулятор ипотеки

Итак, расчет ипотеки обычно происходит на удобном калькуляторе.Лучше всего использовать инструмент, размещенный на официальном сайте банка.

Официальный сайт Правительства Российской Федерации

Участники встречи рассмотрели вопросы развития кредитного портфеля банка. По итогам первого полугодия 2010 года он вырос на 13% и составил 692 млрд рублей. С 1 января текущего года банком выдано кредитов на сумму более 230 млрд рублей, из которых более 75 млрд рублей было выдано сельхозпроизводителям для проведения сезонных работ.На приобретение новой техники было потрачено более 8 млрд рублей, что позволило аграриям приобрести в первом полугодии этого года 3 357 единиц техники, что на 6,4% больше, чем за аналогичный период прошлого года.

С начала этого года банк трижды снижал базовую ставку по вновь выданным кредитам, в том числе с 15% до 12% по кредитам на сезонные сельскохозяйственные работы и с 16% до 14% по кредитам на приобретение сельскохозяйственной продукции. машины. Однако Виктор Зубков подчеркнул необходимость продолжения работы по повышению доступности и качества банковских услуг для сельской местности.

Особое внимание участники встречи уделили продлению Россельхозбанком кредитов, уже выданных сельхозпроизводителям, пострадавшим от засухи. Виктор Зубков сообщил, что в ближайшее время правительство подпишет постановление о субсидировании процентных ставок по предоставленным кредитам. В то же время он особо подчеркнул необходимость тщательного изучения каждого отдельного приложения и финансовых возможностей каждой фермы. «Продление кредита должно быть механизмом финансового оздоровления и восстановления платежеспособности заемщиков, а не способом отсрочить их банкротство», — подчеркнул первый вице-премьер.

В то же время он особо подчеркнул необходимость тщательного изучения каждого отдельного приложения и финансовых возможностей каждой фермы. «Продление кредита должно быть механизмом финансового оздоровления и восстановления платежеспособности заемщиков, а не способом отсрочить их банкротство», — подчеркнул первый вице-премьер.

Также с целью развития кредитного портфеля банка члены Наблюдательного совета поддержали расширение Россельхозбанка, предлагая кредиты в других секторах, включая рыболовство, лесное хозяйство и другие отрасли, связанные с сельским хозяйством.

В заключение Наблюдательный совет одобрил спонсорскую программу Россельхозбанка на вторую половину 2010 года. Основными приоритетами программы были выставки и информационные кампании о сельском хозяйстве России.

Процентная ставка по кредиту на 100 дней

Возможность привлечь 100-дневных кредитов с процентной ставкой срочных депозитов расширяет возможности микрофинансовых организаций для управления денежными потоками и ликвидностью, делая их более предсказуемыми денежными потоками. Как видно, микрофинансовые организации менее регулируются по сравнению с банком, что, на наш взгляд, в настоящее время оправдано. Кроме того, льготные кредиты (по учетной ставке процента и ниже) выделяются на такие проекты, как развитие новых видов производства и технологий, возрождение малых и средних предприятий в общем контексте экономического развития отдельных регионов, для продвижения технико-производственная кооперация малого бизнеса (государства).

При работе со средствами на поддержку МСБ не требуются дополнительные документы к стандартному банковскому пакету. Несмотря на то, что различные микрофинансовые организации работают в одной и той же экономической среде, влияние их кредитного портфеля варьируется, что позволяет предположить, что кредитный риск является функцией многих переменных, в которых профиль клиента является лишь одним из факторов. Отношение 100-дневной ссуды, процентная ставка ликвидных активов к краткосрочной задолженности компании: Как известно, под ликвидными активами понимаются текущие активы за вычетом запасов и других статей, которые не могут быть сразу конвертированы в наличные. Кроме того, некоторые организации снизили прозрачность в отношении общей стоимости кредита для малоимущих клиентов, обойдя ограничения путем взимания страховки и других платежей.

Кроме того, некоторые организации снизили прозрачность в отношении общей стоимости кредита для малоимущих клиентов, обойдя ограничения путем взимания страховки и других платежей.

Ссуды микрофинансовых организаций представляют собой практически единственный вид прибыльных активов, что сужает возможности для диверсификации доходов. Если это кредитная организация, а особенно — банковская кредитная организация, то процесс формирования процентных ставок определяется спецификой банковского бизнеса и косвенно регулируется Банком США и Великобритании.

Чтобы удерживать кредитный риск в допустимых пределах, микрофинансовые организации призваны четко определять свой бизнес. В первую группу входят учредители и члены микрофинансовых организаций, прибыльных микрофинансовых организаций, сбережений населения и выпуска ценных бумаг; второй — 1-088-606-4088 100-дневная процентная ставка по кредиту ссуд кредитным учреждениям, донорским фондам и государственным фондам: как и любой другой иностранный капитал, эти средства имеют тенденцию «убегать» из экономики страны в трудные времена.

Эти правила позволяют только контролировать стабильность микрофинансовых организаций и не позволяют защитить рынок от неформальной деятельности и фирм на один день. Возможности фронт-офиса, т. Е. Работая напрямую с клиентом, выполняет почта (отделение почтового банка), а функции бэк-офиса — ведение операций, ведение бухгалтерского учета и отчетности — предоставляет банк. Эффект от такой легализации сберегательных услуг МИКРОФИНАНСОВЫХ УЧРЕЖДЕНИЙ может проявиться в следующих случаях: количественное увеличение ресурсной базы микрофинансовых организаций.

Таким образом, уменьшение или отсутствие возможностей для инвестора или кредитора получить информацию и контролировать риски, связанные с размещением средств, предоставленных на кредитном рынке, угрожают интересам кредиторов и инвесторов и являются фактором необходимости общественного надзора. организации по привлечению средств под процентную ставку 100-дневного займа для целей размещения.