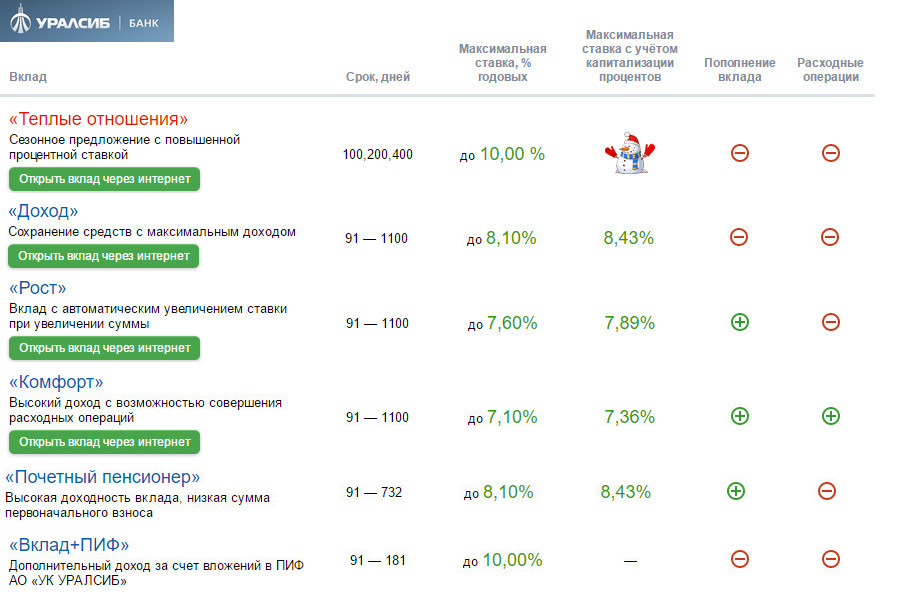

Вклады для физических лиц – высокие проценты по кладам в Почта Банке

Сравнить вклады

Вклад | Умный доход Преимущества Повышенная ставка при оформлении ИСЖ Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 6,5% Пополнение/расходные операции — Выплата процентов В конце срока | Капитальный Срок 181, 367, 546 дней Преимущества Гибкий выбор срока Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 4,25% Пополнение/расходные операции Пополнение Выплата процентов В конце срока на счет вклада | Доходный Преимущества Ежемесячная выплата процентов Минимальная сумма вклада 100 000 ₽ Максимальная процентная ставка 3,95% Пополнение/расходные операции Пополнение Выплата процентов Ежемесячно на сберегательный счет | Накопительный Преимущества Пополняемый, снятие без потери выплаченных процентов Минимальная сумма вклада 5 000 ₽ Максимальная процентная ставка 3,85% Пополнение/расходные операции Пополнение Выплата процентов Капитализация во вклад каждые 92 дня |

|---|---|---|---|---|

| Срок | 181 день | 181, 367, 546 дней | 367 дней | 367 дней |

| Преимущества | Повышенная ставка при оформлении ИСЖ | Гибкий выбор срока | Ежемесячная выплата процентов | Пополняемый, снятие без потери выплаченных процентов |

| Минимальная сумма вклада | 50 000 ₽ | 50 000 ₽ | 100 000 ₽ | 5 000 ₽ |

| Максимальная процентная ставка | 6,5% | 4,4% | 3,95% | 3,85% |

| Пополнение/расходные операции | — | Пополнение в течение первых 10 дней.  Без расходных операций Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение всего срока вклада. Без расходных операций |

| Выплата процентов | В конце срока | В конце срока на счет вклада | Ежемесячно на сберегательный счет | Капитализация во вклад каждые 92 дня |

Без расходных операций

Без расходных операцийУсловия вклада

Архив тарифов

Регион | Реквизиты счета для размещения в депозит |

| Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия) | |

| Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская Республика, Республика Татарстан, Пермский край, Удмуртская Республика | |

| Хабаровский край, Приморский край, Амурская область, Сахалинская область, Еврейская автономная область, Магаданская область, Камчатский край, Чукотский автономный округ | |

| Москва | |

| Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область | |

г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ | |

| Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область | |

| Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Ярославская область, Костромская область, Ивановская область, Рязанская область | |

| Ростовская область, Краснодарский край, Республика Адыгея, Ставропольский край, Республика Ингушетия, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика | |

| Свердловская область, Челябинская область, Курганская область, Республика Башкортостан, Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ | |

| Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область |

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр.

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных днейЯ проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег. №53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России через интернет-приемную www.cbr.ru/Reception

Депозиты от Альфа-Банк Украина, краткосрочные и долгосрочные депозиты от надежного банка

Предупреждение:

1. Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

— Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

— Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

— При зачислении средств на вкладной (депозитный) счет, открытый в Банке, Банк, на условиях договора, обязуется вернуть их, а вкладчик оплатить услуги Банка.

2. Последствия для клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

— В случае несвоевременного обращения Клиента в банк относительно возврата денежных средств, привлеченных по договору на размещение банковского вклада (депозита), такой вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

— В случае отсутствия/отмены пролонгации, сумма вклада с начисленными процентами будет выплачена на счет, указанный в договоре на размещение вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Дополнительные и сопутствующие услуги, связанные с предоставлением услуг по привлечению банковского вклада (депозита) — отсутствуют.

7. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

Открыть депозит в банке | Выгодные депозиты в гривне и в долларах

Как разместить депозит в Агропросперис Банке?

Выберите вклад, который вам больше подходит

Вклады отличаются порядком выплаты процентов (ежемесячно, в конце срока или капитализацией), возможностью пополнения, частичного снятия и досрочного расторжения.

Узнать условия депозитных вкладов и сравнить действующие условия вы можете в файле Подробные условия депозитных вкладов, а рассчитать сумму процентов — в Депозитном калькуляторе.

Выберите удобные для себя условия, валюту и срок вклада.

Ознакомьтесь с условиями банковского обслуживания

Ознакомьтесь с Правилами и условиями предоставления банковских услуг для клиентов-физических лиц в АО «АП БАНК», соглашением о присоединении к Договору комплексного банковского обслуживания физических лиц в АО «АП БАНК» и Заявлением на получение определенного вида услуги (размещение вклада, открытие текущего счета , открытие карточного счета). Указанные документы размещены в разделе Публичное предложение.

Обратитесь в отделение банка с оригиналами документов

Обратитесь в отделение банка в операционное время (время обслуживания клиентов в офисах банка) и возьмите с собой оригиналы следующих документов, необходимых для открытия депозита:

- паспорт или документ, его заменяющий

- для резидентов — справка о присвоении регистрационного номера учетной карточки плательщика налогов

- для физических лиц, осуществляющих независимую профессиональную деятельность, — копия документа, подтверждающего взятие на учет такого лица контролирующим органом

- при размещении вклада (вкладов) на общую сумму от 400 000 гривен или если вкладчик является политически значимой лицом, членом его семьи или лицом, связанным с политически значимой лицом, — документы, подтверждающие источники происхождения своих доходов.

Разместите средства на депозит:

При планировании операции по внесению средств для размещения вклада наличными ознакомьтесь предварительно с рабочим временем кассы банка, а в случае безналичных зачислений с операционным (рабочим) временем банка в течение которого банк выполняет операции клиентов.

Выберите удобный способ получения процентов по вкладу:

- на текущий счет. Получить средства с текущего счета можно наличными через кассу Агропросперис Банка

- на карту к депозиту Агропросперис Банка

Оформив карту по депозиту, вы получите доступ к онлайн-банкинга AP Bank, где сможете просматривать актуальный остаток и движение средств по вкладу, а также распоряжаться полученными процентами.

Налогообложение процентов по вкладу

Согласно Налогового кодекса Украины от суммы начисленных процентов по вкладу удерживается налог на доходы физических лиц в размере 18% и дополнительно удерживается военный сбор в размере 1,5% от суммы начисленных процентов. Сумму начисленных процентов по вкладу до и после налогообложения можно рассчитать в Депозитном калькуляторе.

Как управлять депозитом в Агропросперис Банка

Пополнение вклада

Возможность пополнения предусматривают вклады «Капитал», «Гибкий» и «Сберегательный». Сумма одного пополнения не может быть меньше, чем минимальная сумма вклада для выбранного депозита, а предельный размер общей суммы пополнений за весь период определяется Правилами и условиями предоставления банковских услуг для клиентов-физических лиц.

Пролонгация депозита на новый срок

Пролонгация, то есть продление вклада на новый срок, производится в автоматическом режиме, кроме вклада «Капитал», который не предусматривает пролонгации. Вклад продлевается на тот же срок, на который вы его оформили, с процентной ставкой, действующей в банке по данному вкладу на момент пролонгации.

Вы можете отказаться от пролонгации при оформлении депозита и в течение всего срока депозита. Отказ от пролонгации или обновления пролонгации осуществляются путем подачи соответствующего письменного заявления в отделении банка.

На момент введения карантинных мероприятий банк принимает письменное заявление о пролонгации или отказа от пролонгации депозита, которая направлена на электронный адрес банка [email protected] в отсканированном виде. Заявление подписывается клиентом собственноручно и должна содержать данные для проведения идентификации клиента, а также информацию о договоре банковского вклада, которого это заявление касается (номер, дата договора).

Заявление об отмене пролонгации или обновления пролонгации по депозиту необходимо предоставить в банк не позднее чем накануне дня окончания срока действия вклада.

Досрочное расторжение депозита

Возможность досрочного расторжения депозитного договора и возврата средств предусмотрена вкладом «Гибкий» и «Сберегательный». В случае досрочного расторжения вклада сумма процентов, начисленных за весь период фактического размещения вклада, пересчитывается по штрафной процентной ставке, установленной банком на дату размещения вклада и указанной в Заявлении об открытии вкладного (депозитного) счета и размещения банковского вклада. Досрочное расторжение вклада допускается в случае, если с момента размещения вклада прошло не менее двух месяцев — для вклада «Гибкий», не менее 10 (десяти) рабочих дней — для вклада «Сберегательный». Для досрочного расторжения договора и возврата средств предоставьте письменное заявление банку не менее чем за 10 (десять) дней до даты расторжения договора. Средства будут возвращены через 10 (десять) дней с момента подачи заявления в банк.

Средства будут возвращены через 10 (десять) дней с момента подачи заявления в банк.

Возврат вклада и начисленных процентов

В день завершения или досрочного расторжения вклада вы можете получить сумму вклада и начисленные проценты на ваш текущий или карточный счет.

Определение процентной ставки по депозиту

Что такое процентная ставка по депозиту?

Процентная ставка по депозиту выплачивается финансовыми учреждениями владельцам депозитных счетов. Депозитные счета включают депозитные сертификаты (CD), сберегательные счета и индивидуальные депозитные пенсионные счета.

Это похоже на «ставку депо», которая может относиться к процентам, выплачиваемым на межбанковском рынке.

Ключевые выводы

- Процентная ставка по депозиту выплачивается финансовыми учреждениями владельцам депозитных счетов.

- Депозитные счета привлекательны для инвесторов как надежный инструмент для поддержания своей основной суммы, получения небольшого фиксированного процента и использования страховки.

- Фиксированные процентные ставки, гарантированные некоторыми депозитными счетами, как правило, меньше по сравнению с переменной доходностью других финансовых инструментов.

- В случае некоторых самостоятельных пенсионных счетов различные типы инвестиций могут включать недвижимость, паевые инвестиционные фонды, акции, облигации и векселя.

- Финансовые учреждения поощряют долгосрочные вклады не только для выгоды клиента из-за повышенного процента, но и потому, что это обеспечивает большую ликвидность для учреждения.

Общие сведения о процентных ставках по депозитам

Депозитные счета — это привлекательное место для хранения наличных средств для инвесторов, которым нужен безопасный инструмент для сохранения своего капитала, получения небольшой суммы фиксированных процентов и использования страховых услуг, таких как страхование FDIC и NCUA.Большинство инвестиционных портфелей резервируют небольшую часть денег, инвестированных на депозитные счета, поскольку в большинстве случаев они обеспечивают выгоду в виде ликвидности и сохранения капитала.

Способы применения процентных ставок по депозитам учреждениями

Финансовые учреждения обычно предлагают более выгодные ставки для счетов с большими остатками. Это используется в качестве стимула для привлечения ценных клиентов со значительными активами. В силу достижения более высокой процентной ставки, естественно, чем больше сумма депонирования, тем выше доход с течением времени.Хотя такой подход по-прежнему может рассматриваться как подход, позволяющий замедлить рост прибыли, такие счета могут предложить большую стабильность по сравнению с более нестабильными финансовыми продуктами с высоким риском.

Фиксированные процентные ставки, гарантированные определенными депозитными счетами, как правило, меньше по сравнению с более изменчивой доходностью других финансовых инструментов. Компромисс заключается в том, что владелец счета уверен в постепенном увеличении своего депозита по сравнению с возможностью внезапной прибыли или даже убытков в еще более высоких масштабах. Например, депозитный сертификат с фиксированной ставкой гарантированно предоставит заявленную прибыль, когда счет достигнет срока погашения. Существуют также счета CD, которые предлагают переменные ставки, но это, как правило, продукты без риска.

Например, депозитный сертификат с фиксированной ставкой гарантированно предоставит заявленную прибыль, когда счет достигнет срока погашения. Существуют также счета CD, которые предлагают переменные ставки, но это, как правило, продукты без риска.

В случае некоторых самостоятельных пенсионных счетов различные типы инвестиций могут включать недвижимость, паевые инвестиционные фонды, акции, облигации и векселя.

Банки, кредитные союзы и другие финансовые учреждения, как правило, предлагают конкурентоспособные процентные ставки по этим депозитам, чтобы лучше привлекать клиентов.В зависимости от продукта, премиальные процентные ставки по депозиту могут быть доступны только при определенных условиях, таких как минимальные и, возможно, максимальные значения баланса. Для некоторых учетных записей также требуется установленный период времени — шесть месяцев, один год или несколько лет, — в течение которого деньги должны оставаться на депозите и не могут быть доступны владельцу счета. В случае раннего доступа к депозиту могут быть понесены штрафы и сборы, включая потенциальную потерю согласованной процентной ставки, если остаток на счете упадет ниже минимальных значений.

В случае раннего доступа к депозиту могут быть понесены штрафы и сборы, включая потенциальную потерю согласованной процентной ставки, если остаток на счете упадет ниже минимальных значений.

Финансовые учреждения поощряют долгосрочные депозиты не только для выгоды клиента за счет увеличения получаемых процентов, но и потому, что они обеспечивают большую ликвидность для учреждения.

Финансовые учреждения поощряют долгосрочные депозиты не только для выгоды клиента за счет увеличения получаемых процентов, но и потому, что это обеспечивает большую ликвидность для учреждения. Имея больше наличных на депозите, учреждение может делать больше кредитных операций, таких как ссуды и кредитные карты, доступными для своих клиентов.

Лучшие банки по сберегательным счетам на май 2021 года

Каковы преимущества банковского сберегательного счета?

Открытие сберегательного счета позволяет вам получить максимальную прибыль от денег, хранящихся в банке или кредитном союзе. Хотя верно, что некоторые текущие счета выплачивают проценты, подавляющее большинство — нет. И даже те, которые приносят проценты, платят лишь гроши из ваших средств.

Хотя верно, что некоторые текущие счета выплачивают проценты, подавляющее большинство — нет. И даже те, которые приносят проценты, платят лишь гроши из ваших средств.

Таким образом, для любого, у кого в банке больше денег, чем необходимо для покрытия ежедневных операций по текущему счету, сберегательный счет дает возможность переместить излишки наличности на счет с конкурентоспособной процентной ставкой.

Еще одно преимущество открытия сберегательного счета заключается в том, что он может помочь вам организовать свои деньги в соответствии с вашими потребностями и целями. Например, вы можете использовать сберегательный счет для хранения своего чрезвычайного фонда или для сбора денег, которые вы накапливаете для крупной финансовой цели, такой как покупка дома или будущий отпуск. Храня эти средства отдельно на сберегательном счете, вы можете легко отличить то, что доступно для повседневных расходов (т. Е. Остаток на текущем счете), от того, что вы накопили на чрезвычайные ситуации или долгосрочные цели.

Наконец, сберегательные счета могут помочь притормозить расходы. Учитывая, насколько доступны средства на вашем текущем счете, может возникнуть соблазн использовать эти деньги импульсивно. Напротив, деньги, которые вы перевели на сберегательный счет, потребуют по крайней мере одного дополнительного шага для доступа, что может быть достаточно ментальным и транзакционным препятствием, над которым вы дважды подумайте, прежде чем окунуться в свои средства для несущественной покупки.

Ключевые выводы

- Сберегательный счет может помочь вам заработать больше, чем если бы вы держали все под контролем, он может отделить ежедневные расходы от долгосрочных сбережений и может свести к минимуму соблазны потратить сбережения на легкомысленные или незапланированные покупки.

- Десятки высокодоходных сберегательных счетов зарабатывают в 20-25 раз больше, чем в среднем по стране, при этом большинство самых высокооплачиваемых счетов поступает в онлайн-банки.

- Перемещение денег на сберегательный счет и со сберегательного счета может осуществляться посредством электронного перевода средств, при этом некоторые банки также предлагают мобильный чековый депозит или доступ через банкомат.

- Каждый счет застрахован FDIC на сумму до 250 000 долларов, а для кредитных союзов — NCUA на ту же сумму. Снятие или перевод средств с этих счетов ограничены федеральным законом до шести за ежемесячный отчетный период.

Как банки зарабатывают на сберегательных счетах?

Неудивительно, что банки предлагают сберегательные счета для достижения собственных целей получения прибыли, а не просто для того, чтобы помочь потребителям. Поскольку одним из основных способов получения доходов банком является предоставление ссуд потребителям и предприятиям и сбор полученных в результате процентных платежей, для выдачи этих ссуд им требуется определенное количество средств.

Предлагая чеки, сбережения, денежный рынок и сертификаты депозитных счетов — это один из способов привлечения банками капитала, в котором они нуждаются, чтобы ссужать деньги другим клиентам.Это также то, как они могут повысить свою способность получать прибыль, поскольку процентные ставки, которые банки выплачивают по депозитным счетам, ниже, чем ставки, которые они могут взимать по ссудам. Фактически, как мы уже отмечали, большинство текущих счетов вообще не приносят процентов. А средняя ставка по сберегательным счетам по стране составляет всего 0,05%. Поэтому, когда банк может предоставить автокредит под 6% или ставку по кредитной карте от 15% до 25%, он получает доход на разнице или спреде между ставкой уплаченных процентов и полученными процентами.

Фактически, как мы уже отмечали, большинство текущих счетов вообще не приносят процентов. А средняя ставка по сберегательным счетам по стране составляет всего 0,05%. Поэтому, когда банк может предоставить автокредит под 6% или ставку по кредитной карте от 15% до 25%, он получает доход на разнице или спреде между ставкой уплаченных процентов и полученными процентами.

Могу ли я открыть сберегательный счет онлайн?

Традиционно потребители открывали сберегательный счет в том же банке, в котором они держали свой основной текущий счет.И для многих американцев это по-прежнему актуально. Однако с появлением Интернета возможности личного банковского обслуживания резко возросли, и теперь самые прибыльные сберегательные счета доступны в Интернете.

Это верно в двух отношениях. Во-первых, все традиционные традиционные банки на данный момент имеют возможности онлайн-банкинга, и почти все они позволяют открывать счет онлайн. Таким образом, создание нового сберегательного счета обычно можно сделать, не выходя из дома, вместо того, чтобы требовать посещения отделения банка.

Во-вторых, это значительный рост числа интернет-банков. Эти учреждения являются банками, застрахованными FDIC, которые предлагают такую же защиту ваших средств, как и традиционный физический банк. Однако все транзакции интернет-банка инициируются и выполняются в режиме онлайн, без физических отделений, которые можно было бы построить, укомплектовать, управлять или поддерживать. Без затрат на физическое присутствие в одном или нескольких сообществах онлайн-банки получают экономию средств, что позволяет им предлагать более высокие ставки по депозитам, чем обычно могут предложить традиционные банки.

В каком банке самая высокая ставка на сберегательном счете?

Ведущая ставка по сберегательным счетам в стране может колебаться в любое время, поскольку банки и кредитные союзы могут изменять свои ставки по сберегательным счетам, когда это соответствует их целям. Однако из нашего текущего рейтинга лучших ставок вы можете видеть, что многие из лучших APY поступают только из интернет-банков. Завершают список претендентов несколько онлайн-подразделений традиционных банков и несколько кредитных союзов, которые предлагают широкие общенациональные права на членство.

Завершают список претендентов несколько онлайн-подразделений традиционных банков и несколько кредитных союзов, которые предлагают широкие общенациональные права на членство.

Что вы также можете заметить, так это отсутствие названий крупнейших известных вам банков. Chase Bank, Bank of America и Wells Fargo — три из четырех крупнейших банков страны по размеру активов — предлагают процентные ставки по сберегательным счетам намного ниже, чем в среднем по стране. Сильная конкуренция за депозитные средства — это то, чего они просто не делают, поскольку их бизнес-модель и размер позволяют им получить достаточный капитал из других источников.

Среди банков «большой четверки» только Ситибанк предлагает продукт для сберегательных счетов с конкурентоспособной процентной ставкой.Но даже здесь Ситибанк не делает скидок, потому что множество более мелких и менее известных банков и кредитных союзов предлагают более высокие ставки.

На что вы можете рассчитывать из наших рейтингов, так это на то, что это определенно самые высокие ставки по сберегательным счетам, предлагаемые в стране учреждениями, открытыми для клиентов по всей стране. Мы не ранжируем их по рекламным или спонсорским отношениям или любым другим критериям, кроме APY, общенациональной доступности и минимального депозита в размере 25 000 долларов США или меньше.

Мы не ранжируем их по рекламным или спонсорским отношениям или любым другим критериям, кроме APY, общенациональной доступности и минимального депозита в размере 25 000 долларов США или меньше.

Как пользоваться сберегательным счетом

Если ваш сберегательный счет находится в банке, отличном от того, в котором вы проводите основную проверку, важно учитывать, что перемещение ваших денег между проверкой и сбережением не будет мгновенным. Переводы между ними будут возможны посредством электронных денежных переводов, которые иногда могут происходить за один день, но могут занимать от двух до четырех дней, в зависимости от банка и времени суток, когда вы инициируете перевод. Поэтому, когда вам нужно вывести средства из сбережений, потребуется немного больше заблаговременного планирования.

Кроме того, федеральное постановление требовало, чтобы все сберегательные счета ограничивали снятие средств до шести в месяц. Из-за пандемии COVID-19 было принято временное правило, которое позволяет учреждениям решать, хотят ли они разрешать более шести транзакций в месяц. Хотя это правило применяется ко всем банкам, комиссия, которую они взимают за чрезмерное снятие средств, зависит от учреждения. Поэтому убедитесь, что вы понимаете возможные комиссии и цикл выписки по счету.

Хотя это правило применяется ко всем банкам, комиссия, которую они взимают за чрезмерное снятие средств, зависит от учреждения. Поэтому убедитесь, что вы понимаете возможные комиссии и цикл выписки по счету.

Для внесения депозита на свой сберегательный счет в другом банке это также возможно с помощью электронного перевода средств.Но некоторые банки также будут предлагать приложение для смартфонов, которое позволяет вносить чек с мобильного телефона или использовать карту банкомата или почтовые конверты для внесения чеков.

Наконец, все банки FDIC, будь то обычные или доступные только через Интернет, и все кредитные союзы NCUA имеют страхование при поддержке правительства США по вкладам на сумму до 250 000 долларов на каждого человека на каждое учреждение. меньше $ 250 000, то вам не о чем беспокоиться. Но если у вас в банке больше этой суммы, вы захотите принять меры для разделения вкладов между несколькими учреждениями и / или несколькими лицами (например, супругом), чтобы убедиться, что все ваши вклады застрахованы.

Могу ли я открыть два сберегательных счета в одном банке?

Большинство банков, предлагающих сберегательные счета, позволят вам открыть более одного. Зачем вам это нужно? Допустим, вы хотите спрятать 15000 долларов в резервный фонд. Но вы также делаете ежемесячные депозиты со своего текущего счета, чтобы сэкономить на большой поездке. Открыв два счета, вы можете визуально и мысленно разделить эти два разных банка денег, что позволит легко увидеть, сколько вы накопили для достижения своей цели в отпуске.Некоторые банки даже позволят вам дать каждой учетной записи псевдоним по вашему выбору.

Вы также можете иметь два сберегательных счета в разных банках. Например, может быть полезно держать сберегательный счет в том же банке, что и ваш основной чек, чтобы у вас были под рукой какие-то излишки средств, если вам нужно мгновенно перевести на чек.

Однако, поскольку вы можете значительно больше заработать на своих сбережениях в другом банке, отправка части ваших средств на дополнительный сберегательный счет (после того, как вы сохраните небольшую подушку безопасности в своем основном банке), может быть разумным шагом для зарабатывать больше, а также сокращать соблазны тратить.

Что такое процентная ставка по ссуде или сберегательному счету?

Процентная ставка — это процент, который описывает, сколько заемщик будет платить за ссуду. Часто указывается как годовая ставка, но в зависимости от ситуации проценты могут указываться и рассчитываться различными способами.

Когда вы занимаете деньги, вы платите кредитору проценты. Когда вы кладете деньги на процентный сберегательный счет, вы, по сути, ссужаете деньги банку и зарабатываете на них проценты.Некоторые банки предлагают более высокие процентные ставки, чем другие.

Проценты по доходам

Когда вы кладете деньги в банк, вы можете получать с них проценты, особенно если вы кладете их на сберегательный счет или депозитный сертификат (CD). Однако счета, которые позволяют ежедневные расходы, такие как текущие счета, часто не приносят процентов.

Банк платит вам за хранение ваших средств на депозите — и иногда использует эти средства, чтобы заработать больше денег, предоставляя ссуды другим клиентам (например, предлагая автокредиты или кредитные карты) или инвестируя другими способами.

Проценты, которые вы зарабатываете в банке или кредитном союзе, обычно указываются в виде годовой процентной доходности (APY), которая учитывает комплексные проценты. Фактическая процентная ставка, которую вы зарабатываете, часто ниже, чем указанная процентная ставка, но после начисления сложных процентов — получения процентов сверх ранее заработанных процентов — вы можете заработать полную процентную ставку.

Если вы оставите свои деньги нетронутыми, вы должны получить доход, равный APY, в течение одного года. Поскольку ставка является процентной, вы можете рассчитать, сколько долларов вы заработаете независимо от того, сколько вы вносите.В приведенной ниже таблице показано, сколько вы потенциально можете заработать на сберегательном счете с 2% годовых в течение 30 лет.

Выплата процентов

Когда вы занимаете деньги, вы платите за это кредиторам, и это часто выражается в процентах от суммы, которую вы занимаете, — известной как процентная ставка.

Процентная ставка отличается от годовой процентной ставки (APR), которая часто указывается для потребительских кредитов. Годовая процентная ставка сообщает вам, сколько вы можете рассчитывать платить за каждый год использования денег, и включает в себя сборы сверх процентных расходов.Взаимодействие с другими людьми

Сравнивая ставки, внимательно изучите все связанные с этим затраты. Всегда проверяйте числа самостоятельно и сравнивайте варианты, прежде чем делать коммит.

Обычно лучше выплачивать проценты по минимально возможной ставке. Однако могут возникать ситуации, когда вы предпочитаете (или просто должны принять) ссуду с более высокой процентной ставкой, особенно если у вас плохой кредит. Кредитные карты также часто имеют более высокие процентные ставки.

Факторы, влияющие на процент, который вы зарабатываете

Процентная ставка, которую вы зарабатываете на свои деньги, может зависеть от политики банка или учреждения, которое их держит.Однако изменения базовой процентной ставки Федеральной резервной системы имеют большое влияние на большинство процентных сберегательных счетов.

Когда Федеральная резервная система поднимает процентные ставки, вы можете увидеть, что банки тоже поднимут свои. Когда он снижает процентные ставки, банки также могут понизить свои.

Факторы, влияющие на процент, который вы выплачиваете

Процентные ставки по ссудам могут сильно различаться и часто зависят от типа ссуды, которую вы получаете.

Большинство кредиторов смотрят на риск заемщика — насколько вероятно, что вы вернете ссуду.Они часто используют ваш кредитный рейтинг как показатель этого. Потенциальные заемщики с более высокими баллами, как правило, получают более выгодные процентные ставки.

Чтобы получить представление о том, как ваш кредитный рейтинг может повлиять на процентную ставку, которую вы получаете по личному кредиту, и, следовательно, на то, что вы должны заплатить, введите различные ответы для своего кредитного рейтинга в калькулятор ниже.

Еще одним фактором, который помогает кредиторам определять процентные ставки, является срок ссуды — то есть на какой срок вы собираетесь занимать деньги. Обычно чем короче срок, тем ниже процентная ставка.Взаимодействие с другими людьми

Ссуды могут иметь фиксированную процентную ставку, то есть она не изменится в течение срока ссуды, или переменную процентную ставку, что означает, что она может повышаться или понижаться в течение срока ссуды, обычно при изменении индексной ставки.

Процентные ставки по кредитным картам часто намного выше, чем ставки по другим типам ссуд, таким как личные ссуды, ипотека и автокредиты. Это связано с тем, что ссуда по кредитной карте считается возобновляемым долгом: ссудой с лимитом расходов, который автоматически возобновляется после выплаты.Если вы не расплачиваетесь сразу, то обычно вы платите солидную процентную ставку на остаток.

Процентные ставки по сбережениям достигли дна, когда увеличились объемы банковских вкладов

Никогда еще американцы не откладывали столько денег и не зарабатывали на них так мало.

По данным Федеральной корпорации по страхованию депозитов, для тех, кто хранит наличные, средняя ставка по сберегательным счетам снижается до 0,05% или даже меньше в некоторых крупнейших розничных банках.

Ставки значительно упали после сокращения Федеральной резервной системы. его базовая ставка практически равна нулю для борьбы с экономическими последствиями кризиса с коронавирусом.(Хотя ФРС не имеет прямого влияния на ставки по депозитам, они, как правило, коррелируют с изменениями целевой ставки по федеральным фондам.)

В то же время с начала вспышки Covid-19 банковские депозиты резко выросли, что привело к росту ставок. даже ниже и позволяя банкам сокращать то, что они платят вкладчикам.

При таком количестве американцев, которые не работают, норма личных сбережений — сколько люди откладывают в процентах от их располагаемого дохода — достигла в апреле исторического значения 33%.

С тех пор этот рекорд снизился, поскольку программы помощи в связи с пандемией начали сворачиваться.Тем не менее, согласно последним данным Бюро экономического анализа США, этот показатель по-прежнему составляет около 13%, что выше, чем за четыре десятилетия.

«Даже при крайне низких процентных ставках банки были завалены депозитами сразу после того, как упал спрос на ссуды», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.com.

Больше из личных финансов:

Большинство американцев не могут позволить себе чрезвычайные расходы в размере 1000 долларов экономика продолжает бороться, ФРС заявила, что будет держать ставки на низком уровне.По словам Макбрайда, это означает, что вкладчики не должны питать особых надежд на более выгодную сделку в предстоящем году.

«Если спрос на ссуду начнет расти, это может стать катализатором повышения ставок, но мы должны добиться этого в первую очередь», — сказал он.

Альтернативы для хранения денег

Исторически старомодный депозитный сертификат был достойным способом зафиксировать немного более высокий доход.

В настоящее время средние годовые ставки CD составляют чуть менее 0,5%, что означает, что вкладчики блокируют средства ниже уровня инфляции и почти ничего не получают взамен.

Компакт-диски с самой высокой доходностью обычно имеют более высокие требования к минимальному депозиту и требуют более длительных периодов до погашения. Сейчас эти урожаи не лучше.

«Доходность компакт-дисков находится на рекордно низком уровне по всему спектру зрелости», — сказал МакБрайд. «В более длительных сроках погашения очень мало преимуществ».

Банки, работающие только в режиме онлайн, такие как Marcus by Goldman Sachs и CIT Bank, предлагают немного более высокую прибыль, отчасти благодаря более низким накладным расходам, чем традиционные банки. Однако даже самые конкурентоспособные банки также неуклонно снижают ставки.

Всего год назад высокодоходные сберегательные счета предлагали 1,75%. Сейчас средняя доходность сберегательного онлайн-счета составляет 0,51% по сравнению с 0,54% в декабре.

«Мы никогда не видели такого спада», — сказал Кен Тумин, основатель DepositAccounts.com.

За последний месяц они отметили наименьшее снижение с начала пандемии, что говорит о том, что «мы, возможно, достигли дна», — добавил Тумин.

На данный момент лучшим вариантом могут быть высокодоходные текущие счета с вознаграждением, посоветовал Тумин, которые предлагаются в некоторых региональных банках и кредитных союзах.

«Ставки там тоже падают, но не так сильно, как онлайн-сберегательные счета».

Текущая средняя доходность по этим счетам составляет 1,54%, хотя не все клиенты будут соответствовать требованиям.

В отличие от обычных текущих счетов, которые часто предъявляют требования к минимальному балансу, высокодоходные счета имеют максимальный предел баланса от 10 000 до 20 000 долларов США, в зависимости от банка, а также могут потребовать минимальное количество ежемесячных транзакций по дебетовой карте среди других условий.

Подпишитесь на CNBC на YouTube.

Безопасны ли депозиты при отрицательной процентной ставке?

В этой статье я теоретически рассмотрю отрицательные процентные ставки как средство стимулирования экономики. Я определяю ключевые факторы, которые могут повлиять на объем депозитов в экономике. Затем я эмпирически описываю уникальную ситуацию отрицательных процентных ставок. Я углубляюсь в асимметрию, которая существует во взаимосвязи между депозитами и процентными ставками, рассматривая Швецию в качестве примера.

По мере того, как мировая экономика проседает, а многие регионы находятся на грани рецессии или балансируют на грани рецессии, центральные банки ищут новые способы повышения экономической активности и предотвращения дефляции. Первым подходом, предпринятым после глобального финансового кризиса, было количественное смягчение, которое, возможно, имело некоторый скромный успех в США, но которое было расценено (справедливо или несправедливо) как неудача в различных других важных юрисдикциях по всему миру.

Совсем недавно несколько стран попробовали новый прием, который предусматривает взимание с банков платы за размещение резервных средств в хранилищах центрального банка.Такая политика была реализована в Японии, которая была пионером в использовании методов радикального денежно-кредитного стимулирования; еврозона; Швейцария; Дания; и Швеция. Трудно исключить возможность того, что США могут следовать аналогичным курсом.

Что касается активов в балансе, такое изменение, вероятно, окажет симметричное влияние на деятельность коммерческих банков. При нулевых или очень тонких депозитных ставках процентные доходы, получаемые банками, были соразмерно сокращены.Можно было бы ожидать, что этот процесс будет и дальше активизироваться по мере того, как денежно-кредитные власти все глубже погружаются в отрицательную территорию в попытке поднять свою умирающую экономику.

Пассивная сторона представляет собой совершенно другой набор проблем. Банки хотят поддерживать стабильную депозитную базу, чтобы им не нужно было использовать другие более дорогие источники капитала для финансирования своей деятельности. Они также хотят тщательно контролировать процентные и непроцентные расходы по удержанию этих вкладчиков, особенно с учетом жесткой нормы прибыли, взимаемой со стороны активов в бухгалтерской книге.Имейте в виду, что многим крупным банкам не разрешается увеличивать риски своих активов из-за жесткого контроля со стороны регулирующих органов во всех странах с развитой экономикой.

Возникают серьезные вопросы относительно влияния отрицательных ставок по депозитам центрального банка на объем фактически размещенных депозитов. Если при отрицательных ставках домашние хозяйства и предприятия будут продолжать требовать банковских услуг для безопасного хранения накопленного богатства, банки смогут переключить свое внимание на более прибыльную деятельность по кредитованию.Некоторые, однако, опасаются, что отрицательные ставки вызовут бегство вкладчиков, вынудив банки привлекать капитал из других мест или сокращать свои операции по зарабатыванию денег. В данной статье делается попытка пролить свет на эти вопросы с макроэкономической точки зрения.

Moody’s Analytics ранее занималось многочисленными исследованиями влияния стрессовой экономики на совокупную депозитную базу. Например, Hughes 1 рассмотрел разработку моделей стресс-тестирования в стиле CCAR для общих депозитов в США в различных категориях.В то время как сочетание депозитов, содержащихся в ряде продуктов, сильно зависит от макроэкономических эффектов, общий уровень средств в банках, как правило, лишь незначительно зависит от общего макростресса. Спад действительно вызывает замедление роста, но обычно с довольно длительным лагом. Более низкие процентные ставки при прочих равных, как правило, отталкивают клиентов от компакт-дисков и срочных вкладов в пользу более удобных форм обслуживания по требованию. «Депозитные рецессии» — ситуации, когда общие объемы фактически сокращаются — очень трудно вызвать даже в условиях экстремального макроэкономического давления.

Аналогичным образом Хьюз и Пои 2 распространили этот анализ на отдельную организацию с долгой историей высококачественных данных о депозитах (Кредитный союз государственных служащих Северной Каролины). Они обнаружили, что средства на счетах такого учреждения, вероятно, также будут расти в разгар рецессии, хотя ценообразование на услуги по отношению к рынку играет важную роль в определении размера доли, в конечном итоге удерживаемой данным учреждением.

В более точном анализе Пои, Мэлоун, Хьюз и Занди 3 рассмотрели влияние политики количественного смягчения (и ее последующего изменения) на депозитную базу американских и японских банков.Используя различные модели сторонников и претендентов для обеих юрисдикций, они обнаружили лишь незначительное общее влияние радикальной политики на размер депозитного пирога. Подразумевается, что если центральные банки захотят «надавить на веревку» в среде с очень низкими процентными ставками или убрать упомянутый импульс со стороны упомянутой связки, это в целом мало повлияет на банковские депозиты.

Анализ в этой статье следует рассматривать как продолжение более ранней работы.

Мы начнем с теоретического рассмотрения проблемы отрицательных ставок и попытаемся определить ключевые факторы, которые могут повлиять на объем депозитов в экономике.Затем это обсуждение будет использовано в качестве руководства для эмпирического исследования, которое будет стремиться выявить асимметрию, существующую во взаимосвязи между депозитами и процентными ставками. Мы будем следовать подходу, аналогичному тому, который использовали Poi et al. и попытаться определить наиболее полезный тестовый пример для эмпирического анализа. В частности, здесь мы рассмотрим случай Швеции, главным образом потому, что Riksbank был первым, кто использовал отрицательные ставки в качестве ключевого элемента своей денежно-кредитной политики еще в 2009 году. Швеция уникальна тем, что было два различных случая отрицательных ставок по депозитам с короткий промежуточный период положительных ставок.Пои и др. использовали Японию по тем же причинам при рассмотрении влияния количественного смягчения на общее поведение депозитов.

В своей экономической деятельности предприятия и домашние хозяйства создают сбережения. Часть этой суммы затем реинвестируется в рискованные предприятия (например, в акции и собственность) для получения дополнительных потоков дохода в будущем. Требования сбалансированного портфеля и хеджирования рисков требуют, чтобы часть накопления богатства хранилась в относительно безрисковых инвестиционных формах, таких как наличные деньги, государственные облигации и застрахованные банковские депозиты.

В условиях отрицательной процентной ставки можно с уверенностью предположить, что реальная экономика работает плохо. Это означает, что механизм генерации богатства в целом дает сбой, а диапазон доступных привлекательных и рискованных вариантов инвестирования ограничен. Результатом этого при прочих равных условиях будет то, что инвесторы будут стремиться, с учетом маржи, сокращать свои рискованные инвестиции, но сохраняют высокий спрос на безрисковые опционы. Хотя общий пирог богатства может сокращаться или оставаться на прежнем уровне, безрисковый сегмент будет иметь тенденцию к увеличению в течение всего периода реальных экономических бедствий.

Если процентные ставки по краткосрочным государственным облигациям и банковским депозитам равны нулю, теоретически людям будет безразлично, держать ли они наличные, облигации или депозиты. Если процентные ставки по облигациям и депозитам будут отрицательными, опять же теоретически, люди будут сокращать свои владения этими активами и стремиться хранить накопленное богатство в форме наличных денег. Кусочки бумаги с изображением умерших президентов всегда приносят ровно ноль процентов годовых, независимо от каких-либо действий, предпринимаемых центральным банком.

Этот простой анализ предполагает, что хранение наличных так же безрисково, как и хранение застрахованных депозитов.

Некоторые СМИ обсуждают эти теоретические размышления, часто с комедийным уклоном. Авторы высказывают мнение о вероятности того, что компании и / или домохозяйства выведут все свои средства и поместят 100-долларовые банкноты в жестяные банки, которые будут закопаны в саду. Такая деятельность сопряжена с различными рисками, которые опровергают представление о том, что наличные деньги — это безрисковый способ хранения богатства. Матрасы могут гореть, карты сокровищ могут быть украдены, а закопанные записки могут быть повреждены водой или забыты.На более практическом уровне для домашних хозяйств в современную эпоху зарплаты депонируются в электронном виде, а счета оплачиваются автоматически удаленными компьютерами. Трудно вообразить кого-либо, у кого есть определенная сумма накопленных сбережений, когда-либо, действительно выходящих из банковской сети.

Для предприятий и компаний операционная связь с банками еще более серьезна, чем для домашних хозяйств.

Более того, представьте на мгновение, что Apple, которая, как сообщается, имеет более 200 миллиардов долларов в наличных резервах, решила не платить депозитные сборы с отрицательной процентной ставкой, налагаемые их банкирами, и вместо этого похоронила 200 тонн банкнот по 100 долларов в холмах Купертино.А теперь представьте себе встречу между финансовым директором Apple и армией внешних аудиторов компании.

Этого просто никогда не случится.

Учитывая, что сохраняется ряд ненаблюдаемых рисков и операционной жесткости, связанной с хранением денежных средств, вопрос о влиянии отрицательных ставок на объем депозитов носит чисто эмпирический характер. Мы рассмотрим другие теоретические рассуждения — в частности, эффект кэрри-трейда — в нашем эмпирическом обсуждении экономики Швеции.

По ряду технических и политических причин, а также из-за серьезной рецессии, ставка по депозитам овернайт в Швеции впервые вышла на отрицательную территорию летом 2009 года. Когда рост ВВП резко ускорился, ставка была повышена в конце 2010 года, хотя это изменение было в то время это было весьма неоднозначно из-за серьезной рецессии, которая продолжала бушевать в большей части Европы. Сомневающиеся оказались правы, когда Швецию снова накрыли экономические тучи. Возобновление рецессии привело к возобновлению политики отрицательных ставок летом 2014 года.Эта ситуация сохраняется и сегодня.

Набор обстоятельств, пережитых шведами, создает идеальный тест для оценки отрицательных ставок. Самая важная особенность заключается в том, что мы наблюдаем два существенных, различных периода, в течение которых применялся режим внешней политики, а также два отдельных базовых периода, в течение которых проводились более обычные операции. Более того, разногласия относительно первоначальной отмены политики в 2010 году подразумевают, что действие может рассматриваться как экзогенно предпринятое денежно-кредитными властями.Данные, полученные от Статистического управления Швеции, отличаются высоким качеством и имеют долгую историю, позволяющую проводить точное моделирование. Результаты регрессии, использованные для следующего анализа, включены в прилагаемые рисунки.

Мы идентифицируем различные категории депозитов путем декомпозиции статистики денежных агрегатов. Швеция публикует от M0 до M3 — четыре отдельные категории, которые постепенно объединяют более долгосрочные формы банковских депозитов. Категория M0 имеет очень узкое определение и включает высоколиквидные формы депозитов, банкнот и монет центральных банков.M1 добавляет депозиты, доступные по запросу; M2 добавляет небольшие срочные вклады и другие формы сберегательных счетов; и M3 добавляет крупные срочные вклады, обычно принадлежащие корпорациям и состоятельным людям. Поэтому мы интерпретируем M1-M0 как «депозиты до востребования», M2-M1 как «небольшие срочные / сберегательные вклады» и M3-M2 как «большие срочные вклады».

Мы дополняем эти данные, используя информацию о процентных ставках на различных условиях. Мы стремимся контролировать более длительную динамику кривой доходности, что позволит нам сосредоточить наше внимание на конкретных эффектах ставки по депозитам овернайт.Важно отметить, что мы также рассматриваем внешние каналы, через которые шведская экономика может взаимодействовать с другими странами и регионами. Для этого мы включаем чистый экспорт товаров и услуг, обменный курс кроны к евро и различные преобладающие европейские процентные ставки.

Этот набор переменных позволяет нам учитывать влияние кэрри-трейда на поведение внутренних депозитов. Если безопасный возврат домой труднодостижим, один из вариантов, доступных вкладчикам, включает в себя инвестирование своих средств на счет в иностранной валюте, по которому будут выплачиваться положительные проценты.Такие инвестиции несут риск обменного курса, но эти потенциальные неудачи иногда адекватно компенсируются имеющейся разницей процентных ставок. Кэрри-трейд обычно считается важной движущей силой в борьбе Японии с дефляцией в начале 2000-х годов. В нынешних условиях, когда ставки везде низкие, мы должны ожидать, что кэрри-трейд будет гораздо менее заметным. Тем не менее, мы счастливы пожертвовать парой степеней свободы контроля ради его потенциального влияния на работу, представленную здесь.

Последний набор средств контроля ориентирован на реальную внутреннюю экономику. Короче говоря, мы даем шведским домохозяйствам и предприятиям возможность использовать свои депозиты или реинвестировать свои сбережения в более рискованные формы инвестиций. Эти макроэкономические факторы входят в наши модели с запаздыванием, чтобы избежать обвинений в потенциальной эндогенности.

Мы преобразуем все управляющие переменные, чтобы гарантировать отсутствие единичных корней.

Наше основное внимание здесь уделяется оценке симметрии наблюдаемых взаимосвязей между краткосрочными политическими ставками и различными категориями депозитов.Мы создаем фиктивную переменную, которая обычно равна нулю, но переключается на единицу, если в то время в денежной системе Швеции преобладают отрицательные ставки по депозитам. Третья переменная ключевого процента — это взаимодействие между ставкой депозита и фиктивной ставкой.

Если предельный эффект изменения ставок будет одинаковым по обе стороны от нулевой границы, параметр на члене взаимодействия в нашей регрессии будет точно равен нулю. Таким образом, статистически мы можем проверить гипотезу о преобладании этого явления в данных, используя t-критерий оценки коэффициента в модели.Точно так же включение фиктивной переменной позволяет нам учитывать конкретный маргинальный эффект, связанный с пересечением нулевой границы. Если переход от положительной ставки к отрицательной вызывает изменение поведения депозита, мы будем наблюдать сдвиг уровня в скорости роста депозита по мере его развития. На включенных рисунках показаны основные результаты регрессии.

Поведение ключевых маржинальных эффектов в диапазоне положительных депозитных ставок соответствует нашим предыдущим ожиданиям.Все три категории депозитов чувствительны к изменениям ставок, поэтому повышение ставок имеет тенденцию ускорять темпы роста базовых депозитов. Как и ожидалось, из трех категорий депозиты до востребования наименее чувствительны к изменениям ставок в положительной части числовой линии.

По мере достижения нулевой границы крупные срочные депозиты и депозиты до востребования смещаются ниже, хотя последний эффект не является статистически значимым на уровне 5%. Между тем, небольшие срочные / сберегательные вклады не претерпевают заметного сдвига уровня.

Для всех срочных вкладов интуитивный эффект увеличения ставок продолжает удерживаться на отрицательной стороне границы нулевой ставки. Для крупных срочных вкладов, если абстрагироваться от наличия сдвига уровня, влияние ставок симметрично в том смысле, что изменение предельных ставок оказывает одинаковое влияние на рост вкладов по обе стороны от нуля. Переход, скажем, с -1% до -2% будет иметь такие же последствия для роста крупных срочных депозитов, как и переход с 2% до 1%. В то же время для мелких срочных вкладов влияние ставок более выражено с отрицательной стороны, подразумевая, что мелкие срочные вкладчики становятся сверхчувствительными к снижению ставок, что делает такие вклады соразмерно более дорогими.

Все становится действительно интересным, когда мы рассматриваем вклады до востребования. Отметив небольшое снижение показателей таких инструментов при пересечении нулевой отметки, мы можем далее наблюдать, как объемы депозитов до востребования имеют тенденцию к увеличению при дальнейшем краткосрочном снижении ставок. Поскольку вклады до востребования составляют около 80% всех шведских вкладов, именно этот эффект является наиболее экономически значимым из результатов по трем отдельным категориям.

По мере того, как ставки падают ниже нуля, общая сумма депозитов в банках фактически увеличивается!

Это наиболее интересный результат эмпирического исследования.Хотя верно, что отрицательные ставки снижают эффективность срочных вкладов, средства, репатриированные в результате этого процесса, не поступают в виде наличных денег. Скорее, они выходят в виде вкладов до востребования.

Для банков эти выводы имеют два значения. Один из них заключается в том, что пересечение границы, по-видимому, вызывает небольшое, но статистически значимое сокращение общего количества хранимых депозитов. Для Швеции этот первоначальный эффект составил около 4% от общей депозитной базы. Тем не менее, по мере дальнейшего снижения ставок, часть этого снижения может быть возвращена в виде, возможно, более высокого, чем ожидалось, роста депозитов до востребования.Второе следствие состоит в том, что продолжительность депозитной книги будет иметь тенденцию к сокращению по мере того, как средства переводятся со срочных вкладов и компакт-дисков в средства, позволяющие мгновенно получать средства.

Банкиры редко приветствуют радикальные изменения политики центрального банка. Поскольку мировая экономика все еще пытается избавиться от затяжных последствий Великой рецессии более чем через семь лет после банкротства Lehman Brothers, неудивительно, что денежно-кредитные власти ищут новые направления в своих стимулирующих усилиях.В последнее время этот толчок переместился в сторону наказания вкладчиков за хранение безрисковых инвестиционных форм. Такой беспрецедентный шаг заставил банки обеспокоиться безопасностью своих депозитов.

В серии статей Moody’s Analytics исследовало эмпирические эффекты радикальных изменений политики в отношении депозитов. В целом наблюдается, что такие перемещения часто оказывают значительное влияние на форму депозитов, но не особенно большое влияние на их масштаб. Выводы этой статьи полностью согласуются с этими наблюдениями.Хотя отрицательные ставки приведут к сокращению срочных вкладов, этот эффект будет более чем компенсирован увеличением депозитов до востребования.

Что такое депозитная ставка, Определение депозитной ставки, Новости депозитной ставки

Депозитная ставка — это процентная ставка, выплачиваемая коммерческими банками или финансовыми учреждениями по денежным депозитам владельцев счетов. Депозитные счета включают депозитные сертификаты (CD), сберегательные счета и другие инвестиционные счета.

Например, процентная ставка по депозиту часто выплачивается за наличные, размещенные на сберегательных счетах и счетах денежного рынка.На сберегательные счета начисляется довольно низкая процентная ставка, но денежные средства, размещенные на некоторых других типах счетов, также получают депозитную ставку от банков и финансовых учреждений. Процентные ставки по депозиту могут быть либо фиксированными на определенный период времени с минимальной суммой денег на депозите, либо они могут быть переменными, которые колеблются и обычно не подлежат штрафам за досрочное снятие.

Депозитные счета привлекательны для инвесторов как надежный инструмент для поддержания их ликвидных денежных средств, получения небольшой суммы фиксированных процентов и использования страховки.Банки обычно предлагают более выгодные ставки для счетов с большими остатками. Это используется в качестве стимула для привлечения ценных клиентов со значительными активами. В силу достижения более высокой процентной ставки, естественно, чем больше сумма депонирования, тем выше доход с течением времени.

Фиксированные процентные ставки, гарантированные определенными депозитными счетами, как правило, меньше по сравнению с переменной доходностью других финансовых инструментов. Компромисс заключается в том, что владелец счета уверен в постепенном увеличении своего депозита по сравнению с возможностью внезапной прибыли или убытков в еще более высоких масштабах.В случае некоторых самостоятельных пенсионных счетов различные типы инвестиций могут включать недвижимость, паевые инвестиционные фонды, акции, облигации и векселя.

Банки любят предлагать конкурентоспособные процентные ставки по этим депозитам, чтобы привлечь клиентов. В зависимости от продукта, премиальные процентные ставки по депозиту могут быть доступны только при определенных условиях, таких как минимальные и, возможно, максимальные значения баланса. Для некоторых учетных записей также требуется установленный период времени — шесть месяцев, один год или несколько лет, — в течение которого деньги должны оставаться на депозите и не могут быть доступны владельцу счета.В случае раннего доступа к депозиту могут возникнуть штрафы и комиссии, включая потенциальную потерю согласованной процентной ставки, если остаток на счете окажется ниже минимальной суммы.

Процентные ставки срочные депозиты, Процентные депозиты, процентная ставка

Процентные ставки по внутренним сберегательным счетам и сберегательным счетам NRI: (с 1 марта 2021 г.)

| Процентная ставка | |

|---|---|

| Остаток на счете сберегательного фонда ниже рупий.100 крор | 3,00% годовых |

| Остаток на счете сберегательного фонда в рупиях. 100 крор и выше | 3,50% годовых |

Для массового депозита обратитесь в ближайшее отделение

.Для ставок на массовый депозит нажмите здесь

Процентная ставка по разовым внутренним / NRO / NRE срочным депозитам (TD) до рупий.10 кр. (Позвонить)

| Внутренние / NRO $ TD Менее 2 рупий кр. w.e.f. 01.05.2021 | Внутренние / NRO $ TD рупий. 2 кр. В руп. 10 кр. № w.e.f. 01.05.2021 | NRE TD $ Менее 2 рупий кр. w.e.f. 01.05.2021 | NRE TD $ Rs.2 кр. до рупий. 10 кр. w.e.f. 01.05.2021 | PNB Tax Saver FD | |||||

|---|---|---|---|---|---|---|---|---|---|

| Sl. Нет | Период | Рентабельность инвестиций (% в год) | А.Ю. * | Рентабельность инвестиций для пожилых граждан (% в год) ** | Рентабельность инвестиций (% в год) | А.Ю. * | Рентабельность инвестиций (% в год) | Рентабельность инвестиций (% в год) | Рентабельность инвестиций (% в год) |

| 1 | От 7 до 14 дней | 3,00 | 3,00 | 3,50 | 3,00 | 3.00 | NA | NA | NA |

| 2 | От 15 до 29 дней | 3,00 | 3,00 | 3,50 | 3,00 | 3.00 | NA | NA | NA |

| 3 | От 30 до 45 дней | 3,00 | 3,00 | 3,50 | 3,00 | 3.00 | NA | NA | NA |

| 4 | От 46 до 90 дней | 3,25 | 3,25 | 3,75 | 3,00 | 3.00 | NA | NA | NA |

| 5 | От 91 до 179 дней | 4,00 | 4,00 | 4,50 | 3,00 | 3.00 | NA | NA | NA |

| 6 | От 180 дней до 270 дней | 4,40 | 4,42 | 4,90 | 3,10 | 3.11 | NA | NA | NA |

| 7 | От 271 дня до менее 1 года | 4,50 | 4,55 | 5,00 | 3,10 | 3.12 | NA | NA | NA |

| 8 | 1 год | 5,10 | 5,20 | 5,60 | 3,50 | 3,55 | 5.10 | 3,50 | NA |

| 9 | от 1 года и до 2 лет | 5,10 | 5,20 | 5,60 | 3,50 | 3,55 | 5.10 | 3,50 | NA |

| 10 | от 2 лет и до 3 лет | 5,10 | 5,33 | 5,60 | 3,50 | 3,61 | 5.10 | 3,50 | Общественный (Общий) — 5,25 (в течение 5 лет) 5,25 (от 5 лет до 10 лет) Старший гражданин (генерал) — 5,75 (на 5 лет) 5,75 (от 5 лет до 10 лет) Сотрудник — 6,25 (на 5 лет) 6,25 (от 5 лет до 10 лет) Пенсионеры (старший гражданин) — 6.25 (5 лет) 6,25 (свыше 5 лет до 10 лет) |

| 11 | от 3 лет и до 5 лет | 5,25 | 5,65 | 5,75 | 3,50 | 3,67 | 5.25 | 3,50 | |

| 12 | от 5 лет и до 10 лет | 5,25 | 5,96 | 5,75 | 3,50 | 3,81 | 5,25 | 3.50 | |

* Годовая доходность в% в начале сляба.

** Дополнительная процентная ставка, применяемая к внутренним депозитам, принимаемым от пожилых людей, не применяется к депозитам NRO.

Пересмотренные процентные ставки будут применяться к новым депозитам и продлению существующих депозитов с 01.05.2021.

# Ставки для рупий.От 2 кроров до 10 кроров не взимаются дополнительные проценты для старших граждан, счета персонала и т. Д.

Пожилые граждане получают дополнительную процентную ставку на 50 базисных пунктов по сравнению с применимыми ставками по картам для всех сроков погашения внутренних депозитов на сумму менее рупий. 2 крор. В случае сотрудников, а также вышедших на пенсию сотрудников, которые также являются пожилыми людьми, максимальная процентная ставка, которая может быть разрешена сверх применимой ставки по карте, должна составлять 150 б.п., за исключением схемы фиксированного депозита PNB Tax Saver, где максимальная процентная ставка Допускается превышение допустимой скорости карты 100 бит / с.

Эта пересмотренная дополнительная процентная ставка для пенсионеров будет применяться к новым депозитам и продлению существующих срочных вкладов с 01.12.2020

«Расчет процентов по вкладам, принятым по другой схеме, должен выплачиваться из расчета 365 дней в году, если не указано иное».«PNB UTTAM FIXED DEPOSIT SCHEME» (Non-Callable) @ с 01.05.2021 (При залоге более 15 лакх)

| Внутренний TD от 15 лакх рупий до менее 2 рупий в т.ч. 01.05.2021 | Внутренний TD 2 руп. До 10 рупий кр. w.e.f. 01.05.2021 | |||

|---|---|---|---|---|

| Период | Рентабельность инвестиций (% в год) | А.Ю. * | Рентабельность инвестиций (% р.а.) | А.Ю. * |

| От 91 до 179 дней | 4,05 | 4,05 | 3,05 | 3,05 |

| От 180 дней до 270 дней | 4,45 | 4,47 | 3.15 | 3,16 |

| От 271 дня до менее 1 года | 4,55 | 4,60 | 3,15 | 3,17 |

| 1 год | 5,15 | 5,25 | 3.55 | 3,60 |

| от 1 года и до 2 лет | 5,15 | 5,25 | 3,55 | 3,60 |

| от 2 лет и до 3 лет | 5,15 | 5.39 | 3,55 | 3,66 |

| от 3 лет и до 5 лет | 5,30 | 5,70 | 3,55 | 3,73 |

| от 5 лет и до 10 лет | 5.30 | 6,02 | 3,55 | 3,87 |

Примечание: Прекратите использование схемы внутреннего срочного депозита на 333 дня, 444 дня и 555 дней с правом отзыва по схеме Callable & PNB Uttam (Non-Callable), включая депозиты NRE и NRO с 01.10.2020.

Схема монетизации золота (GMS)

| Период | Процентная ставка PA |

| Краткосрочный банковский депозит (STBD) | |

| 1 год | 0. |