ЦБ предложил новые правила оценки риска обналичивания денег :: Финансы :: РБК

Как это должно работать

Предполагается, что банки продолжат передавать сведения о сомнительных операциях клиентов в Банк России и Росфинмониторинг. Регулятор в свою очередь будет относить клиентов к одной из трех групп в зависимости от уровня риска. Ясинский сравнивал механизм работы платформы со светофором.

Читайте на РБК Pro

- Группа с высоким риском вовлеченности в сомнительные операции, или красная зона.

- Группа со средним риском, или желтая зона.

- Группа с низким риском, или зеленая зона.

Аналогичное распределение будут проводить и кредитные организации, причем на разных этапах работы с клиентом: при приеме на обслуживание, при получении от него требований провести ту или иную операцию, а также при снятии средств или переводе их в другой банк в случае расторжения договора. Информация также будет направляться в Банк России.

Если ЦБ понизит статус юрлица или переведет его в самую рисковую группу, кредитная организация в течение пяти рабочих дней может направить регулятору собственные оценки по этому клиенту. Если же банк согласится с решением ЦБ, новый подход должен применяться к компании уже на следующий рабочий день.

Сейчас, по оценке ЦБ, доля клиентов в зеленой зоне составляет порядка 99%, в желтой — 0,3%, в красной — 0,7%, говорится в пояснительной записке к законопроекту (физлица в этой статистике не учитываются). По данным регулятора, его оценки риска клиентов совпадают с банковскими в 95% случаев.

Последствия для разных клиентов

Законопроект модернизирует правила, на основании которых кредитные организации смогут отказывать юридическим лицам и ИП в проведении операций. Сейчас это возможно, если у специалистов финансового мониторинга просто возникли подозрения в обналичивании или отмывании и если клиент не смог предоставить документы для подтверждения экономического смысла транзакции.

- Для клиентов из красной зоны устанавливается запрет на открытие новых банковских счетов, проведение любых операций, использование системы дистанционного банковского обслуживания (ДБО) и Системы быстрых платежей (СБП).

- Ограничения возможны, даже если компания не будет считаться высокорисковой, но захочет перевести средства контрагенту из красной зоны. Она может столкнуться с отказом банка или блокировкой доступа к системам дистанционного банковского обслуживания. Однако таким юрлицам предлагается оставить доступ к СБП.

- За низкорисковыми клиентами из зеленой зоны банки, наоборот, смогут следить не так пристально. Отказы по переводам между «зелеными» клиентами не допускаются.

- Желтая зона клиентов — промежуточная. Если специалисты финмониторинга заметят в их деятельности признаки сомнительности, это по-прежнему может стать основанием для остановки операций. На особом контроле также останутся ИП и юрлица зеленой зоны, работающие с клиентами из желтой.

При попадании клиента в красную зону банк будет обязан проинформировать его об этом. Причем если такая компания дважды за год столкнется с запретом на проведение тех или иных операций, любой из банков будет вправе расторгнуть с ней договор и отказать в снятии или переводе средств при закрытии счетов. Банки также получат право не принимать новых клиентов из красной зоны на обслуживание. Если компания, наоборот, считается низкорисковой (зеленая группа), банк будет не вправе сразу же отказаться от заключения с ней договора обслуживания.

ЦБ закрыл проект по созданию единой базы компьютеров и смартфонов юрлиц Можно ли оспорить попадание в красную зонуПредполагается, что компании зеленой и желтой зон будут иметь возможность узнавать свой статус в банке по запросу. Частота запросов не регламентируется. Клиент, отнесенный в красную зону, сможет в течение полугода оспорить это, предоставив документы и пояснения в банк. За ним также сохранится право на обращение в межведомственную комиссию при Банке России — эта структура и сейчас занимается реабилитацией клиентов из так называемого черного списка (попасть в него можно по нескольким критериям: например, компания слишком много использует наличные и при этом существует меньше двух лет, клиент не платит или почти не платит налоги, наличные снимаются регулярно и т.д.; в ЦБ действует механизм реабилитации юрлиц, попавших в такие списки).

Частота запросов не регламентируется. Клиент, отнесенный в красную зону, сможет в течение полугода оспорить это, предоставив документы и пояснения в банк. За ним также сохранится право на обращение в межведомственную комиссию при Банке России — эта структура и сейчас занимается реабилитацией клиентов из так называемого черного списка (попасть в него можно по нескольким критериям: например, компания слишком много использует наличные и при этом существует меньше двух лет, клиент не платит или почти не платит налоги, наличные снимаются регулярно и т.д.; в ЦБ действует механизм реабилитации юрлиц, попавших в такие списки).

Отказы банков в обслуживании или проведении операций при этом не будут считаться основанием для гражданско-правовой ответственности.

Какие риски видят участники рынка

Подключение ЦБ к оценке рисков клиентов и создание централизованного сервиса позволило бы существенно снизить процент необоснованных блокировок счетов предпринимателей, считает член генерального совета «Деловой России» Алексей Мишин. По его словам, сотрудники банков сейчас работают в условиях жесткого регулирования и не всегда имеют достаточно компетенций и сведений для принятия решений по отдельным клиентам. Вместе с тем Мишин видит значительные риски попадания многих компаний в красную зону: «Клиент может попасть в красную категорию из-за подозрительных операций в других банках. В этом случае банку потребуется дополнительная информация для принятия решения, и если ее не окажется в системе, предлагаемой Банком России, бумажная волокита может возрасти».

По его словам, сотрудники банков сейчас работают в условиях жесткого регулирования и не всегда имеют достаточно компетенций и сведений для принятия решений по отдельным клиентам. Вместе с тем Мишин видит значительные риски попадания многих компаний в красную зону: «Клиент может попасть в красную категорию из-за подозрительных операций в других банках. В этом случае банку потребуется дополнительная информация для принятия решения, и если ее не окажется в системе, предлагаемой Банком России, бумажная волокита может возрасти».

Об этом же предупреждает замруководителя некоммерческого партнерства «Национальный совет финансового рынка» (НСФР) Александр Наумов: «Банк России не видит всей информации о клиенте, которая есть у банков, и возможны ложные оценки. Это может привести к росту числа клиентов, попадающих в красный уровень». Однако благодаря новому механизму ЦБ поможет банкам автоматизировать оценку рисков и тем самым снизить их издержки, добавляет он.

Собеседник в одной из кредитных организаций отмечает, что проект ЗСК надо вводить на рынок в более простом режиме, а не на уровне закона.

Пока неясно, действительно ли у ЦБ есть достаточно ресурсов для анализа такого объема операций и клиентов, а риски для бизнеса при принятии поправок сильно возрастут, предупреждает партнер юридической компании «Арбитраж.ру» Владимир Ефремов. По его словам, отнесение фирмы в красную зону может означать полную остановку бизнеса до момента реабилитации. «Новых механизмов реабилитации законопроект не предусматривает, а эффективность межведомственной комиссии ЦБ до сих неизвестна: статистика не публикуется, при этом рассмотрение заявлений клиентов происходит без их участия», — подчеркивает юрист.

Большинство крупных банков не ответили на запросы РБК, ВТБ отказался от комментариев.

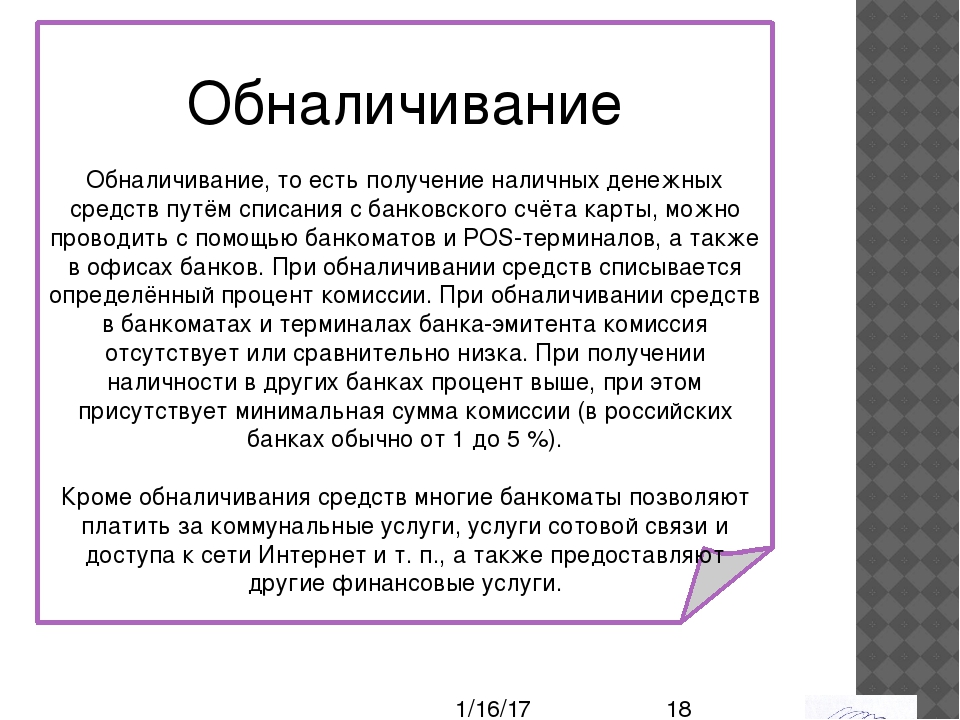

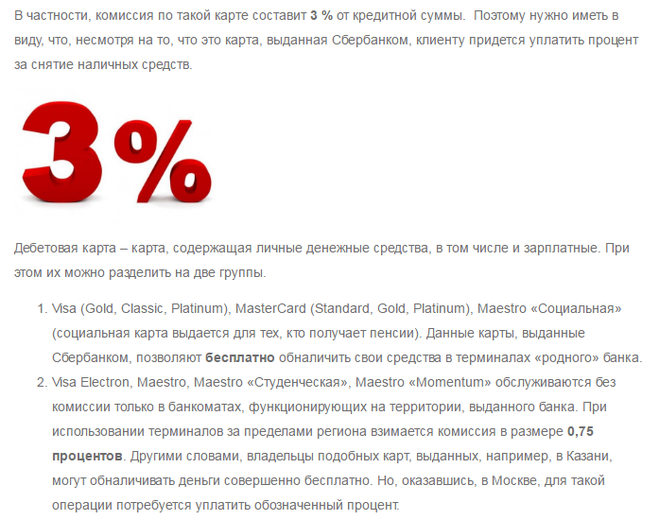

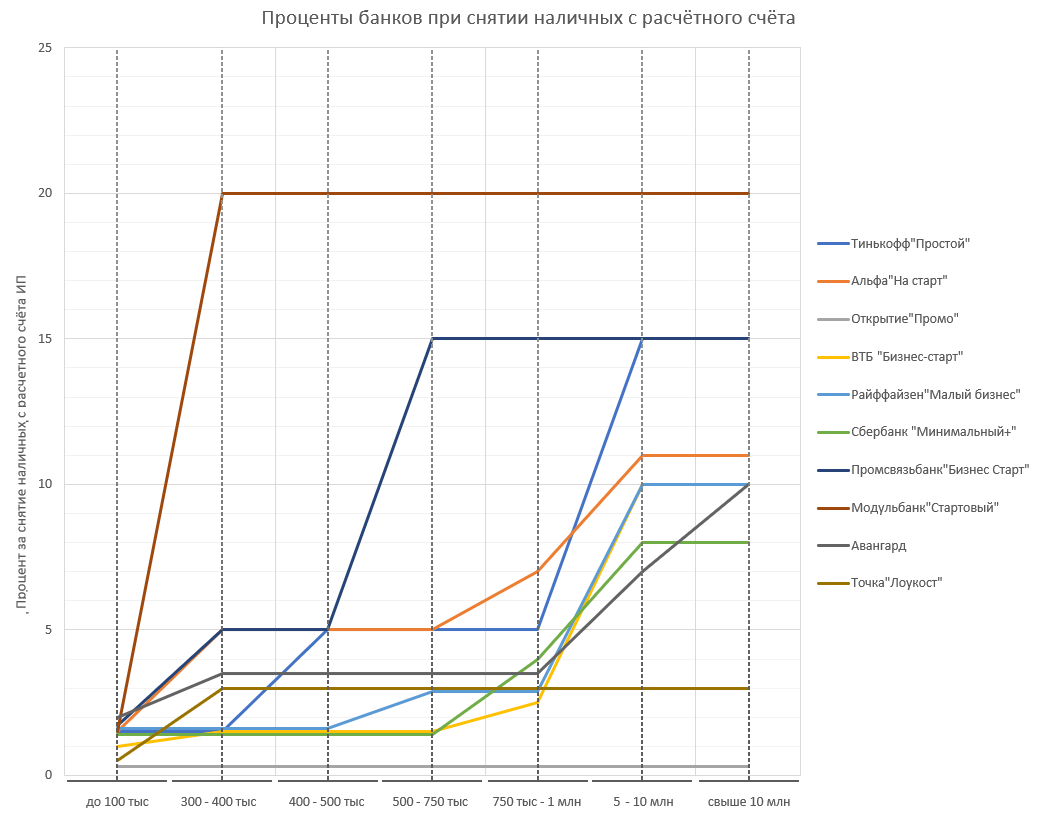

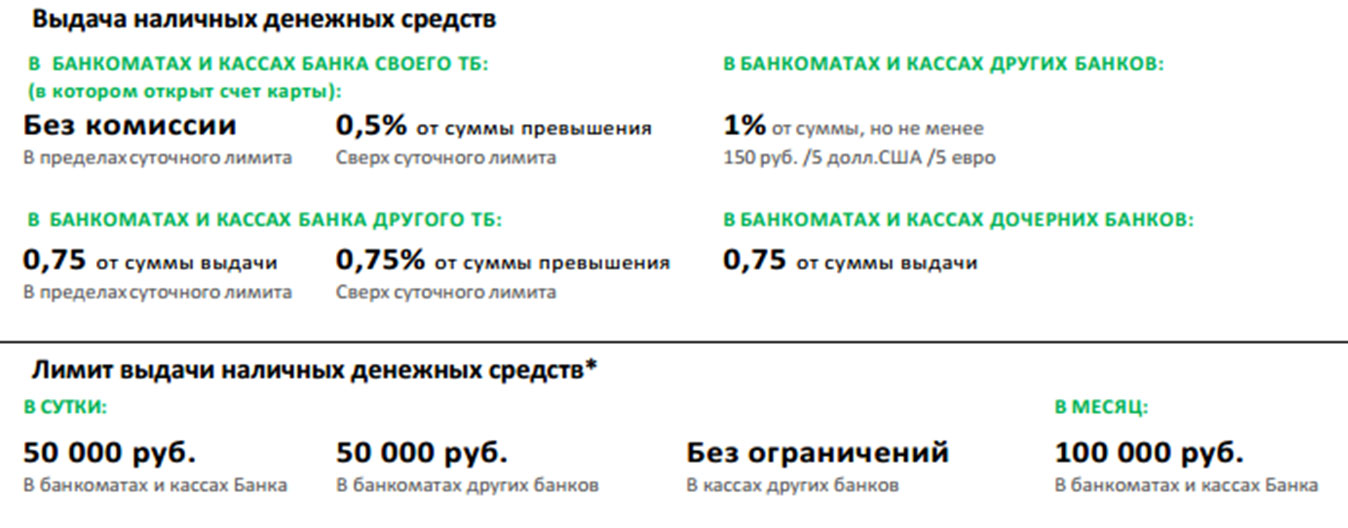

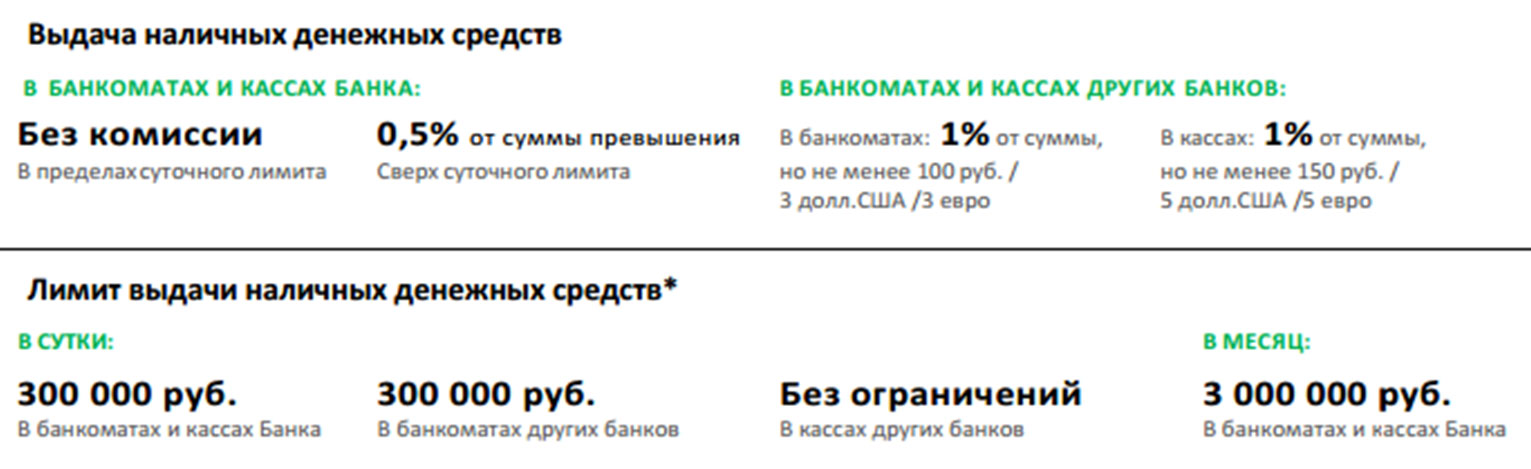

Обналичивание кредитных карт: комиссии за снятие

Кредитная карточка позволяет ее владельцу пользоваться кредитными средствами в пределах установленного лимита. Это достаточно удобно, когда бывают нужны срочно деньги, и на остальные случаи жизни. Лимит может быть использован на покупку товаров, а также для снятия наличности. Последний процесс среди клиентов называется обналичиванием кредитных средств. Стандартно банки предлагают льготный период только на безналичные операции. В течение него можно вернуть ровно столько, сколько было потрачено. Некоторые банки, например, ВТБ 24, представляют грейс-период и на снятие наличных денег.

Это достаточно удобно, когда бывают нужны срочно деньги, и на остальные случаи жизни. Лимит может быть использован на покупку товаров, а также для снятия наличности. Последний процесс среди клиентов называется обналичиванием кредитных средств. Стандартно банки предлагают льготный период только на безналичные операции. В течение него можно вернуть ровно столько, сколько было потрачено. Некоторые банки, например, ВТБ 24, представляют грейс-период и на снятие наличных денег.При покупке за счет кредитных средств со счета будет списана только сумма стоимости товара, а вот за снятие наличности придется выложить больше. Дело в том, что по тарифам за обналичивание денег взимается комиссия. В своих банкоматах она будет меньше, а в сторонних – больше. Размер комиссии также может меняться: от 3 до 7%, поэтому при снятии большой суммы она окажется ощутимой.

Что такое обналичивание денег с кредитной карты?

Это получение денег с кредитного лимита в наличной форме. Чтобы перевести клиентов на безналичное обслуживание, банки вводят различные комиссии, чтобы уменьшить количество снятий наличных. За эти операции клиенты также не получают никаких бонусов и поощрений. На фоне этого безналичные операции значительно привлекательнее: есть система бонусирования и льготный период.

За эти операции клиенты также не получают никаких бонусов и поощрений. На фоне этого безналичные операции значительно привлекательнее: есть система бонусирования и льготный период.

Комиссия за снятие наличных денег с кредитной карточки.

Как было сказано выше, она может отличаться по банкам.

| Банк | Комиссия за снятие наличных с кредитной карты |

| Сбербанк | 3% мин. 390 . |

| Бинбанк | 3,9% мин.290 р. |

| Тинькофф | 2,9% мин. 290 р. |

| Русский Стандарт | 4,9% |

| Ситибанк | 3,5% мин.350 р. |

Снять без комиссии нельзя ни в одном банке. Но продвинутые пользователи кредиток придумали свои способы. Например, с использованием электронного кошелька Киви. В этом случае заводится электронный счет, к нему привязывается карточка. Затем выбирается опция пополнения кошелька и деньги переводятся в электронную валюту. Банком это расценивается как покупка, а значит, распространяется льготный период. Комиссия за пополнение может варьироваться от 0 до 0,7%. Деньги потом можно вывести на другие карты и снять в банкомате. За вывод снова возьмется комиссия 1,5%, минимум 50 р., но это получается выгоднее, чем снимать напрямую в банкомате.

В этом случае заводится электронный счет, к нему привязывается карточка. Затем выбирается опция пополнения кошелька и деньги переводятся в электронную валюту. Банком это расценивается как покупка, а значит, распространяется льготный период. Комиссия за пополнение может варьироваться от 0 до 0,7%. Деньги потом можно вывести на другие карты и снять в банкомате. За вывод снова возьмется комиссия 1,5%, минимум 50 р., но это получается выгоднее, чем снимать напрямую в банкомате.

Приведем расчет начисления комиссии в Бинбанке.

Пример: клиент снимает 50 т.р. в банкомате за счет кредитных средств. По тарифам комиссия составляет 3,9%, мин.290 р.

Формула для расчета комиссии:

Комиссия=Сумма снятия*% комиссии

Исходя из этого, комиссия составит 1950 р.:

Комиссия = 50 000*3,9% = 1950 р.

Следующий пример: клиент снимает 500 р. Комиссия в данном случае равна 290 р.:

Комиссия= 500 * 3,9% (мин.290 р.) = 290 р.

Обналичивание денег с кредитной карты в сторонних банкоматах.

Снять наличные можно не только в собственных банкоматах банка, но и в любых других. Правда, комиссию придется заплатить выше, чем по стандартным тарифам. Сюда добавится еще и комиссия стороннего банка. В среднем – еще 1-3% от суммы снятия. Исключения могут составить банки-партнеры — те, с кем у банка-эмитента налажены партнерские отношения. Например, с карт Бинбанка можно снимать в МДМ, Райффайзен-банке, Альфа-Банке на тех же условиях что и в банке эмитенте.

Обналичивание денег и льготный период.

Не все банки предоставляют возможность льготного периода на снятие наличных денег. В настоящее время наличные практически и не нужны, ведь можно оплатить картой почти везде. За безналичные операции банк получает свой комиссионный доход. Льготный период на снятие наличных можно найти на картах ВТБ 24. Он длится до 50 дней и распространяется на все операции. За снятие придется заплатить комиссию – 5,5%, мин.300 р. Подобные условия можно встретить в банках Петрокоммерц, МТС, Альфа Банка и др.

Чтобы избежать комиссии, многие продвинутые пользователи переводят деньги на электронные кошельки, покупая электронную валюту. Система расценивает это, как безналичную операцию и предоставляет грейс-период. Комиссия за подобные выводы тоже имеется, но она ниже той, которую пришлось бы заплатить в банкомате.

Как узнать размер комиссии?

Пользуясь неопытностью клиентов, банки пытаются завуалировать комиссию. Например, при выдаче наличных банкомат может не показать размер комиссии, а узнать об этом можно только после получения наличных и сверки баланса счета. В чеке также указывается сумма выдачи и баланс с учетом списанной комиссии, которую нужно просчитать самостоятельно. Комиссию можно просмотреть в выписке по карте или в интернет банке.

Полезное по теме

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Депутат поднял вопрос об удержании комиссии за обналичивание денег с пластиковой карты

На пленарном заседании Законодательной палаты Олий Мажлиса депутаты рассмотрели законопроект «О государственном бюджете Республики Узбекистан на 2021 год» в первом чтении.

Фото: KUN.UZ

В ходе обсуждений с участием представителей правительства во главе с премьер-министром Абдуллой Ариповым, член фракции СДП «Адолат» Шухрат Полвонов обратил внимание правительства на тот факт, что при обналичивании гражданами заработной платы и приравненных к ней выплат в банкоматах, удерживается комиссия за банковские услуги в размере 1 процента, сообщает корреспондент Kun.uz

Депутат сказал о том, что сегодня заработная плата населения и приравненные к ней выплаты почти в полном объёме переведены на пластиковые карты, согласно нормативно-правовым актам, денежные средства на пластиковых карточках приравниваются к наличным деньгам, однако коммерческие банки при обналичивании пластиковых карточек в банкоматах удерживают комиссию в размере 1 процента.

Депутат привёл следующий пример. Если 10 процентов населения в месяц обналичат в среднем по 1 млн сумов денежных средств, то в пользу банков удерживается 30 млрд сумов в месяц и 350 млрд сумов в год.

«Согласно законодательству, регулирующему деятельность банков, в процессе обналичивания денег на пластиковых картах установлено удержание максимального 1 процента за банковские услуги. Почему и сейчас удерживают этот максимальный 1 процент?» — задал вопрос депутат.

Председатель Центрального банка Мамаризо Нурматов ответил, что данная практика внедрена для возмещения расходов коммерческих банков на оказание населению услуг банкомата, и сообщил, что претензия депутата будет изучена Центральным банком и Антимонопольным комитетом.

Кроме того, премьер-министр Абдулла Арипов также прокомментировал выступление депутата. Он заявил, что данный вопрос будет обсуждаться в ходе подготовки законопроекта ко второму чтению, и даже если однопроцентный платёж не будет отменён полностью, то будет рассмотрен вопрос об его снижении.

| ПриватБанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1% |

| Размер комиссии при снятии 100 гривен, грн. | 1 |

| Размер комиссии при снятии 1000 гривен, грн. | 10 |

| Ощадбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| Укрэксимбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 7 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 8,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 22 |

| Укргазбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,9% мин. +5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,9 |

| Размер комиссии при снятии 1000 гривен, грн. | 24 |

| Райффайзен Банк Аваль | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| Альфа-Банк Украина | |

| Комиссия за снятие наличных в «чужом» банкомате | 2%, мин. 25 грн |

| Размер комиссии при снятии 100 гривен, грн. | 25 |

| Размер комиссии при снятии 1000 гривен, грн. | 25 |

| Сбербанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% +10 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 11,5 |

Размер комиссии при снятии 1000 гривен, грн. | 25 |

| Первый Украинский Международный Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| UKRSIBBANK | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,3% + 7 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 8,3 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| ОТП Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 7 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 8,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 22 |

| Credit Agricole | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 10 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 11,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 25 |

| Пивденный | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% мин 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 5 |

| Размер комиссии при снятии 1000 гривен, грн. | 15 |

| ПроКредит Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| ТАСкомбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| Кредобанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5%, мин. 20 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 20 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| БАНК КРЕДИТ ДНЕПР | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| Idea Bank (Идея Банк) | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 10 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 11,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 25 |

| МТБ БАНК (МАРФИН БАНК) | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% мин 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 5 |

| Размер комиссии при снятии 1000 гривен, грн. | 15 |

| Правэкс-Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 3 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 3 |

| Размер комиссии при снятии 1000 гривен, грн. | 3 |

| Пиреус Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| Forward Bank | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

Размер комиссии при снятии 1000 гривен, грн. | 0 |

Комиссию за обналичивание с пенсионных карт могут снизить или обнулить – Газета.uz

Фото: Шухрат Латипов / «Газета.uz»

Центробанк прорабатывает вопрос снижения комиссии за снятие наличных средств с пенсионных карт в банкоматах всех банков. Комиссию могут и обнулить.

15 апреля 2020, 21:08 ОбществоКомиссию за снятие наличных средств с пенсионных банковских карт планируется снизить или отменить. Об этом в среду на онлайн-брифинге заявил председатель Центрального банка Мамаризо Нурмуратов.

Об этом в среду на онлайн-брифинге заявил председатель Центрального банка Мамаризо Нурмуратов.

С мая выплата пенсий, пособий и заработных плат полностью переводится на карты. Такое решение принято для снижения риска распространения коронавируса. Карты должны быть оформлены без участия пенсионеров и доставлены им на дом. В комментариях к нашей новости об этом и в социальных сетях люди просят отменить или снизить комиссию за обналичивание денег.

Комиссия сейчас составляет 1%, она не взимается только при использовании пенсионных карт в банкоматах Народного банка. Глава ЦБ сообщил, что регулятор работает над снижением комиссии в банкоматах всех банков.

«Мы ведем работу в двух направлениях. Первое — это льготная комиссия. Сейчас комиссия в среднем составляет 1%, [рассматривается] ее снижение наполовину (до 0,5%). Второе — не взимать комиссию с пенсионеров в банкоматах всех банков. Этот вопрос связан с технической частью. Когда мы его решим, мы сообщим об этом», — сказал Мамаризо Нурмуратов.

В Узбекистане сегодня функционируют 5500 банкоматов, из которых 1000 принадлежит Народному банку, добавил он.

Подпишитесь на наш TelegramЧто такое денежный аванс и как он работает?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Аванс наличными может показаться простым способом быстро получить наличные, но он может стоить вам больших денег в виде процентов и комиссионных. Прежде чем оформить денежный аванс, ознакомьтесь с условиями, чтобы вас не удивил неприятный сюрприз.А еще лучше вообще избегать получения аванса наличными.

Ниже CNBC Select рассматривает основы денежного аванса: что это такое, условия и комиссии, а также лучшие альтернативы для быстрого получения наличных.

Как работает выдача наличных

Аванс наличными — это, по сути, краткосрочная ссуда, предлагаемая эмитентом вашей кредитной карты. Когда вы берете ссуду наличными, вы занимаете деньги под кредитную линию вашей карты. Обычно вы можете получить денежный аванс несколькими способами:

- В банкомате: Если у вас есть PIN-код для кредитной карты, вы можете пойти в банкомат и получить денежный аванс.Если у вас нет ПИН-кода, вы можете запросить его у эмитента карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую вы можете снять в банкомате.

- Лично: Посетите свой банк и запросите аванс наличными с помощью кредитной карты.

- Удобный чек: К вашей кредитной карте могли прилагаться удобные чеки, которые можно использовать для выписки чека самому себе. Затем вы можете обналичить его или положить на депозит.

Условия выдачи наличных и сборы

Авансы наличными — это простой способ быстро получить наличные, но часто за них взимаются огромные сборы, которые перевешивают любые преимущества. Перед тем, как оформить денежный аванс, ознакомьтесь с условиями, чтобы знать о высоких расходах, которые вы, вероятно, понесете.

Перед тем, как оформить денежный аванс, ознакомьтесь с условиями, чтобы знать о высоких расходах, которые вы, вероятно, понесете.

- Аванс наличными Годовая процентная ставка: Авансы наличными имеют отдельную и часто более высокую процентную ставку, чем покупки или переводы остатка. Например, карта Citi® Double Cash Card имеет переменную годовую ставку от 13,99% до 23,99% для покупок и переводов баланса, но переменную годовую ставку 25,24% для авансов наличными.

- Комиссия за выдачу наличных: Эмитент вашей карты часто взимает комиссию за выдачу наличных, которая обычно составляет 3% или 5% от общей суммы каждого запрашиваемого аванса наличными.Например, аванс в размере 250 долларов США с комиссией в размере 5% будет стоить вам 12,50 долларов США.

- Банкомат или комиссия банка: Если вы используете банкомат или посещаете банк, вы можете рассчитывать на комиссию за получение аванса наличными.

- Нет льготного периода: На авансы наличными не распространяется льготный период. Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными. Это отличается от того, когда вы совершаете покупку с помощью карты, и эмитент предлагает льготный период продолжительностью не менее 21 дня, когда вы не будете получать проценты, если ваш баланс будет полностью оплачен в установленный срок.

- Отдельный кредитный лимит: Денежные авансы часто имеют отдельный кредитный лимит, который является частью вашего общего кредитного лимита. Вы можете получить только несколько сотен долларов.

Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными. Это отличается от того, когда вы совершаете покупку с помощью карты, и эмитент предлагает льготный период продолжительностью не менее 21 дня, когда вы не будете получать проценты, если ваш баланс будет полностью оплачен в установленный срок.

Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными. Это отличается от того, когда вы совершаете покупку с помощью карты, и эмитент предлагает льготный период продолжительностью не менее 21 дня, когда вы не будете получать проценты, если ваш баланс будет полностью оплачен в установленный срок.Стоимость аванса наличными

Авансы наличными имеют множество условий и комиссий, как упоминалось выше, но вы можете задаться вопросом, сколько все это может стоить. Вот пример:

Сколько может стоить аванс наличными в 500 долларов

| Условия | Стоимость |

|---|---|

| Снятие аванса | 500 долларов США |

| Ежемесячный платеж | 50 долларов |

| Аванс наличными комиссия (5%) | 25 долларов |

Аванс наличными Годовая процентная ставка (26. 74%) 74%) | 72 доллара США в виде процентов |

| Комиссия за банкомат | 2,50 доллара США |

| Расчетное время выплаты аванса наличными | 12 месяцев |

| Итого проценты и комиссии | 99,50 долларов США |

Вы В конечном итоге вы заплатите 99,50 долларов в качестве процентов и комиссионных, если вы взяли аванс наличными в 500 долларов и платили только 50 долларов в месяц.

Альтернативы денежным авансам

В настоящее время получение денежного аванса может показаться хорошей идеей, но это может быстро привести к накоплению долгов.Мы рекомендуем полностью избегать денежного аванса и выбирать альтернативные варианты с более выгодными условиями.

- Займ у семьи или друзей: Вы можете попросить ссуду у семьи или друзей. Хотя спрашивать может быть неудобно, это может быть наиболее экономичным способом получить нужные деньги. Убедитесь, что вы составили план погашения, чтобы поддерживать хорошие отношения.

- Взять личную ссуду: Личную ссуду обычно предлагают более выгодные условия, чем денежный аванс, и у вас может быть доступ к большему количеству наличных, если у вас есть хороший кредит.С персональной ссудой вы обычно можете вернуть ссуду по фиксированной процентной ставке, которая намного ниже, чем годовая процентная ставка, взимаемая эмитентами кредитных карт.

Убедитесь, что вы составили план погашения, чтобы поддерживать хорошие отношения.

Убедитесь, что вы составили план погашения, чтобы поддерживать хорошие отношения.Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как работают проценты по авансу наличными по кредитной карте

Когда вам нужны деньги, которых у вас нет, вы не всегда можете остановиться, чтобы подумать, как лучше их получить.Если у вас большая потребность, вы можете взять ссуду наличными по кредитной карте, например, без учета процентов по авансу наличными и того, как вы их погасите. Вот посмотрите, как работают проценты по авансу наличными и как их минимизировать.

Вот посмотрите, как работают проценты по авансу наличными и как их минимизировать.

Ключевые выводы

- Компании, выпускающие кредитные карты, обрабатывают авансы наличными иначе, чем обычные покупки по кредитным картам.

- Компании-эмитенты кредитных карт взимают комиссию за выдачу наличных.

- Использование кредитной карты для получения наличных имеет более высокую процентную ставку, чем использование карты для покупок.

- Потребители должны найти время, чтобы прочитать условия денежного аванса, прежде чем брать его.

Что такое аванс наличными с использованием кредитной карты?

Денежный аванс — это способ получить немедленные средства через вашу кредитную карту. Это мало чем отличается от ссуды до зарплаты, только средства выдаются не в счет вашей зарплаты, а в счет кредитной линии вашей карты. В каком-то смысле денежный аванс действует как любая другая покупка, совершаемая с помощью вашей кредитной карты, но вместо того, чтобы покупать товары или услуги, вы «покупаете» наличные.

Что многие люди не понимают в наличных авансах, так это того, что ваша кредитная карта обрабатывает их иначе, чем кредитование покупок. Получение аванса наличными — это не то же самое, что использование карты для оплаты товаров или услуг.

Среди прочего, процентная ставка денежного аванса может быть выше и может взиматься комиссия за транзакцию. Денежный аванс все еще может иметь смысл по сравнению с другими способами получения быстрой ссуды, например ссудой до зарплаты, которая должна быть возвращена, как правило, до следующей зарплаты.

Как получить денежный аванс по кредитной карте

Держатели карт получают денежный аванс, посетив банкомат, банк или другое финансовое учреждение, или запросив чек у компании-эмитента кредитной карты. Фактически, некоторые эмитенты карт периодически рассылают чеки по почте, чтобы побудить потребителей получить денежный аванс со своих карт. Проверьте условия своей кредитной карты, чтобы узнать, каков лимит вашего аванса наличными и сколько кредита вам доступно для выплаты аванса наличными..png)

Если компания, выпускающая карты, предлагает вам получить денежный аванс, что может быть не так? Вы, наверное, уже знаете общий ответ на этот вопрос.Но дьявол кроется в деталях, и вам нужно полностью понять, во что вы ввязываетесь, прежде чем использовать свой вариант денежного аванса.

Авансы наличными по кредитной карте по сравнению с обычными покупками

Компании, выпускающие кредитные карты, любят ссуды наличными отчасти потому, что они относятся к процентам по ним иначе, чем к процентам по покупкам по карте. Существуют разные условия для покупок по кредитной карте и для получения аванса наличными. Во-первых, процентная ставка по авансу наличными часто на несколько процентных пунктов выше,

Кроме того, любые специальные предложения по процентной ставке по карте — например, отсутствие процентов до определенной даты — могут не применяться к авансам наличными, что означает, что вы можете получить неожиданный ущерб.

В отличие от обычных покупок, для денежных авансов нет льготного периода. Начисление процентов начинается с момента совершения операции.

Начисление процентов начинается с момента совершения операции.

Помимо взимания более высокой, чем обычно, процентной ставки, компании-эмитенты кредитных карт также автоматически взимают комиссию за транзакцию с авансовой суммы, например, от 3% до 5% или фиксированную ставку, скажем, в размере 10 долларов, в зависимости от того, что больше. Более того, денежные авансы обычно не соответствуют критериям для вознаграждений, программ возврата денег или каких-либо других льгот по кредитным картам.Линия выдачи наличных почти всегда считается отдельной от остальной части вашего кредитного баланса.

Вы можете узнать детали вашей конкретной карты на ее веб-сайте или в документах, которые вам предоставили при входе в систему — если это специальное предложение, вам следует проверить эту часть.

Как проценты по кредитной карте работают с денежным авансом?

Как отмечалось выше, проценты по авансу наличными отличаются от процентов по покупке. Мало того, что ставка, как правило, выше для денежного аванса, но и нет льготного периода, что означает, что проценты начинают начисляться с даты транзакции. И вы будете платить проценты на свой денежный аванс, даже если вы выплатите его полностью и у вас будет нулевой баланс за этот платежный цикл.

И вы будете платить проценты на свой денежный аванс, даже если вы выплатите его полностью и у вас будет нулевой баланс за этот платежный цикл.

У вас также есть возможность выплатить аванс наличными со временем, как и при покупке, при условии, что вы вносите минимальные ежемесячные платежи.

Как применяются ваши платежи

В соответствии с Законом о кредитных картах от 2009 года платежи по кредитным картам сверх минимальной суммы платежа в первую очередь производятся для покупок с более высоким процентом. Это было серьезным изменением в том, как компании, выпускающие кредитные карты, могут применять платежи (ранее компании могли применять платежи для покупок с более низким процентом).

Предположим, у вас есть баланс в размере 5000 долларов США на карте со специальной годовой процентной ставкой (APR) в размере 10%, на погашение которой вы планируете потратить 15 месяцев, и пока вы это делаете, вы получаете аванс наличными в размере 500 долларов, который приносит 22,5%. в интересах. В зависимости от того, насколько крупный платеж вы совершаете, он может быть разделен между вашими балансами.

в интересах. В зависимости от того, насколько крупный платеж вы совершаете, он может быть разделен между вашими балансами.

Если вы вносите только необходимый минимальный ежемесячный платеж, по всей вероятности, он будет применен к остатку в размере 5000 долларов США, то есть на усмотрение эмитента кредитной карты.Поскольку у вас уже есть остаток на кредитной карте, вам придется заплатить больше минимума, чтобы погасить аванс наличными быстрее.

Лучше просто использовать саму кредитную карту

Вместо того, чтобы брать аванс наличными, попробуйте использовать саму кредитную карту. Если есть что-то, за что нужно заплатить, и вы абсолютно не можете использовать для этого кредитную карту, возьмите как можно меньший аванс наличными, чтобы снизить процентные расходы, и обязательно погасите свой баланс как можно быстрее.

Итог

Как и переводы баланса, при определенных обстоятельствах денежные авансы могут быть хорошим ресурсом. Тем не менее, для потребителей важно понимать условия соглашения, включая процентные ставки и единовременные сборы, прежде чем приступить к этим транзакциям. Ваш аванс наличными под высокие проценты может продержаться очень долго, если вы не будете распоряжаться им надлежащим образом.

Ваш аванс наличными под высокие проценты может продержаться очень долго, если вы не будете распоряжаться им надлежащим образом.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MЧто такое аванс наличными по кредитной карте?

Аванс наличными позволяет использовать кредитную карту для получения краткосрочной ссуды наличными в банке или банкомате. В отличие от снятия наличных с банковского счета, аванс должен быть возвращен — как и все, что вы кладете на свою кредитную карту. Думайте об этом как об использовании кредитной карты для «покупки» наличных, а не товаров или услуг.

Удобно, но довольно дорого.

Как работает денежный аванс

Если у вас есть только кредитные карты для повседневных расходов, вы можете оказаться в затруднительном положении, когда столкнетесь с ситуацией с наличными только наличными, например, при покупке обеда у уличного торговца, овощи на фермерском рынке или бутерброд в семейном гастрономе.В этом случае может возникнуть соблазн получить денежный аванс. Некоторые люди также обращаются к авансам наличными по кредитной карте, когда им нужны бумажные деньги, но их недостаточно на их банковском счете.

Если у вашей кредитной карты есть PIN-код, вы можете получить наличные деньги непосредственно в банкомате. В противном случае вы можете сдать свою карту в банк, который предлагает авансы через платежную сеть вашей карты, например Mastercard или Visa. Вам нужно будет показать удостоверение личности.

Имейте в виду, что большинство компаний, выпускающих кредитные карты, не позволяют использовать всю кредитную линию в виде аванса наличными. Для большинства людей денежные авансы ограничены несколькими сотнями долларов. Это означает, что вы не можете рассчитывать на то, что ваша кредитная карта предоставит вам много наличных в случае возникновения чрезвычайной ситуации.

»БОЛЬШЕ: Является ли выдача наличных по кредитной карте хорошей идеей?

Для большинства людей денежные авансы ограничены несколькими сотнями долларов. Это означает, что вы не можете рассчитывать на то, что ваша кредитная карта предоставит вам много наличных в случае возникновения чрезвычайной ситуации.

»БОЛЬШЕ: Является ли выдача наличных по кредитной карте хорошей идеей?

Почему денежные авансы стоят дорого

Получить денежный аванс легко, но это один из самых дорогостоящих способов получить наличные. Это связано с тем, что аванс наличными может сопровождаться различными расходами:

Комиссия за получение аванса наличными.Они налагаются эмитентом вашей карты. Некоторые карты взимают фиксированную плату за аванс наличными, скажем, 5 или 10 долларов. Другие взимают процент от авансированной суммы — часто до 5%. Иногда это процент с минимальной суммой в долларах — например, 3% или 10 долларов, в зависимости от того, что больше.

Банкомат или комиссия банка. Они устанавливаются финансовым учреждением, которое обрабатывает транзакцию, — владельцем банкомата или банком, в котором вы получаете свой аванс.

Проценты. Это может быть дорогостоящим по двум причинам.Во-первых, процентная ставка, взимаемая кредитной картой по авансам наличными, часто намного выше, чем ставка, взимаемая с покупок. Во-вторых, проценты по авансам наличными обычно начинают начисляться немедленно. Нет льготного периода, как при покупках.

Учитывая расходы, связанные с получением денежного аванса, вы можете оказаться в тяжелом финансовом положении, если рассматриваете его, потому что на вашем банковском счете недостаточно средств. Денежные авансы следует использовать только в чрезвычайных ситуациях.Если вы обнаружите, что полагаетесь на них, возможно, пришло время внести некоторые изменения или обратиться за помощью, например, через агентство кредитных консультаций или эксперта.

Альтернативы денежным авансам

Если вы действительно столкнулись с денежным кризисом и не знаете, куда обращаться, рассмотрите варианты ниже. Ни один из них не может быть идеальным, но в конечном итоге они могут стоить меньше, чем денежный аванс:

Персональный заем.

Это будет дорого, если ваш кредит не велик, но проценты и условия все равно будут более благоприятными, чем денежный аванс.(Узнайте больше о личных займах.)Заимствование денег у друзей или семьи. Это может быть неудобно, но экономия того стоит.

Перерасход средств на вашем текущем счете. Вместо того, чтобы брать аванс наличными в банкомате, подумайте о перерасходе средств на текущий счет с помощью дебетовой карты. Вы столкнетесь с комиссией, но вам не придется беспокоиться о выплате процентов.

Таким образом, получение денежного аванса на вашу кредитную карту означает получение очень дорогой краткосрочной ссуды.Это почти никогда не бывает хорошей идеей, поэтому рассмотрите все другие варианты, прежде чем использовать денежный аванс.

Что дальше?

Что такое аванс наличными по кредитной карте?

Помимо возможности совершать покупки или переводить остаток с другой кредитной карты, ваша кредитная карта может иметь возможность получать наличные. Вы можете рассмотреть возможность получения аванса наличными со своей карты, если вы делаете покупки в компании, которая принимает только наличные, или если вы находитесь в затруднительном положении и на вашем банковском счете недостаточно денег.Прежде чем пойти по этому пути, знайте, что это одна из самых дорогих транзакций по кредитной карте, которую вы можете совершить.

Вы можете рассмотреть возможность получения аванса наличными со своей карты, если вы делаете покупки в компании, которая принимает только наличные, или если вы находитесь в затруднительном положении и на вашем банковском счете недостаточно денег.Прежде чем пойти по этому пути, знайте, что это одна из самых дорогих транзакций по кредитной карте, которую вы можете совершить.

Что такое денежный аванс?

Денежный аванс на вашу кредитную карту — это сумма наличных, взятых в долг под ваш кредитный лимит. Это похоже на снятие денег в банкомате с помощью дебетовой карты, за исключением того, что деньги поступают из вашего кредитного лимита, а не из баланса вашего банковского счета. Это означает, что вы должны вернуть его с процентами. Операции по выдаче наличных денежных средств могут быть выполнены с использованием вашего PIN-кода в банкомате или с помощью удобного чека, отправленного по почте эмитентом вашей кредитной карты.Взаимодействие с другими людьми

Хотя названия похожи, выдача наличных по кредитной карте немного отличается от ссуды до зарплаты, взятой у кредитора. Денежный аванс до зарплаты обычно не требует традиционной проверки кредитоспособности и должен быть возвращен непосредственно кредитору до зарплаты, обычно до следующего дня выплаты жалованья.

Денежный аванс до зарплаты обычно не требует традиционной проверки кредитоспособности и должен быть возвращен непосредственно кредитору до зарплаты, обычно до следующего дня выплаты жалованья.

Аванс наличными по вашей кредитной карте привязан к вашей кредитной карте (для которой требуется подтверждение кредитного чека) и дает возможность производить оплату в течение определенного периода времени, если вы вносите минимальные платежи.

Сколько денег вы можете снять?

Вы можете снимать наличные до предела выдачи наличных, который может быть ниже лимита кредита, предоставленного вам для покупок.

Проверьте последнюю копию выписки по кредитной карте или войдите в свою учетную запись онлайн, чтобы проверить свой лимит аванса наличными и сумму кредита, доступного для получения аванса наличными.

Ваш доступный лимит аванса наличными может быть ниже, чем ваш общий лимит, если у вас уже есть остаток на кредитной карте.Взаимодействие с другими людьми

Стоимость аванса наличными

Денежные авансы имеют более высокую стоимость, чем обычные транзакции. С вас будет взиматься предоплата наличными и, как правило, более высокая процентная ставка, чем при оплате покупок. Плата за аванс наличными может взиматься в виде процента от суммы аванса или фиксированной ставки. Например, эмитент вашей кредитной карты может взимать комиссию в размере 5% от аванса или 10 долларов, в зависимости от того, что больше. Проверьте условия своей кредитной карты, чтобы подтвердить точную сумму, которую вы заплатите за аванс наличными.Взаимодействие с другими людьми

Денежные авансы не имеют льготного периода, то есть проценты начинают начисляться на баланс сразу после завершения транзакции. Это верно даже тогда, когда вы полностью оплачиваете свой баланс и начинаете платежный цикл с нулевым балансом. Вы всегда будете платить финансовые сборы за денежный аванс, даже если вы оплатите его полностью, когда приходит выписка по счету. Чтобы уменьшить сумму процентов, которые вы платите за денежный аванс, погасите его как можно скорее, даже если это означает оплату до получения выписки по счету.

В дополнение к комиссии за выдачу наличных с вас также будет взиматься комиссия за использование банкомата для выдачи наличных по кредитной карте.

Есть несколько творческих способов получить наличные с кредитной карты, не выплачивая наличный аванс. Подумайте о перепродаже подарочных карт или перестановке купюр.

Выплата аванса наличными

Если по авансам наличными по вашей карте процентная ставка отличается от процентных ставок покупок или переводов баланса, ваш ежемесячный платеж может быть разделен между остатками в зависимости от того, сколько вы платите.Если вы сделаете только минимальный платеж, он, вероятно, будет применен к остатку с самой низкой процентной ставкой — это зависит от эмитента вашей кредитной карты.

Сумма платежа, превышающая минимальную, будет применена к остатку с наивысшей процентной ставкой, что, вероятно, является остатком аванса наличными. Итак, если у вас несколько остатков на счетах, вам придется заплатить больше минимума, если вы хотите быстро сократить остаток аванса наличными.

Когда денежный аванс не является наличным

Некоторые транзакции рассматриваются как аванс наличными, даже если вы физически никогда не снимали наличные со своей кредитной карты.Например, если ваша кредитная карта настроена для защиты от овердрафта, сумма овердрафта будет рассматриваться как денежный аванс. Банковские переводы, денежные переводы и криптовалюта, приобретенные с помощью вашей кредитной карты, также могут считаться денежными авансами. Обратитесь к соглашению о вашей кредитной карте, чтобы выяснить, какие транзакции могут рассматриваться как денежные авансы.

Что такое снятие наличных с кредитной карты?

Снятие наличных по кредитной карте, также известное как выдача наличных по кредитной карте, — это средство, которое позволяет держателям кредитных карт снимать деньги в банкомате с помощью своих кредитных карт.

Держатели кредитных карт могут снимать наличные до определенного лимита, и эта сумма должна быть возвращена вместе с процентами и другими сборами.

Как работает снятие наличных с обычной кредитной карты?Использование кредитной карты для снятия наличных во время финансового кризиса — заманчивый вариант, но в конечном итоге он может увеличить ваше финансовое бремя.

Когда вы используете свою кредитную карту для совершения покупки, вам выставляется счет на следующую дату выставления счета.В зависимости от даты покупки банки обычно предоставляют беспроцентный период от 15 до 45 дней, от 20 до 50 дней и т. Д., В зависимости от их политики. Но это не касается снятия наличных по кредитным картам. Каждый раз, когда вы снимаете наличные с кредитной карты, начинается цикл, отличный от цикла покупки кредитной карты.

Отсутствие периода бесплатного кредита для снятия наличныхНет бесплатного кредитного периода. Начисление процентов начинается с первого дня. Снятие наличных по кредитной карте также влечет за собой комиссию за транзакцию и финансовую комиссию.Они варьируются в зависимости от банка, но могут составлять от 2,5% до 3% от снимаемой суммы или минимальной суммы, установленной на усмотрение банка. Клиенты платят большую из двух сумм. Финансовые сборы или проценты за снятие наличных с кредитной карты также высоки по сравнению с покупками по кредитной карте.

Можно ли снять деньги с кредитной карты в банкомате?Ответ — да. Банки взимают плату с клиентов каждый раз, когда они снимают деньги с помощью своих кредитных карт в банкомате.Эти сборы меньше, если используются банкоматы банка, и очень высоки, если для снятия наличных используются банкоматы других банков.

Что такое лимит выдачи наличных по кредитной карте и чем он отличается от лимита кредита?В то время как кредитный лимит — это максимальная сумма, которую вы можете потратить на кредитную карту, денежный лимит — это максимальная сумма, которую вы можете снять с помощью кредитной карты.

Компонент денежного лимита обычно включается в кредитный лимит и сообщается вам при выдаче кредитной карты.Большинство кредиторов предлагают от 20% до 40% от общего кредитного лимита в качестве денежного лимита. Это означает, что если у вас есть кредитный лимит в 1 лакх на вашей кредитной карте, вы можете снимать наличные на сумму от 20 000 до 40 000 вон с помощью карты. Остальное нужно потратить как обычные транзакции по карте.

Денежный лимит варьируется от банка к банку и от клиента к клиенту. Банки могут уменьшать или увеличивать ваш денежный лимит в зависимости от вашего характера расходов, поведения при погашении и другой кредитной информации, полученной от кредитных бюро.Если есть исправление, банк сообщит вам об этом по электронной почте или в сообщении.

MoneyTap Credit Card 2.0 отличается от традиционной кредитной карты. В то время как традиционные кредитные карты имеют лимит наличности от 20 до 40%, MoneyTap предлагает 100% лимит наличности по своей кредитной карте.

Какой процент при снятии наличных с кредитной карты?В отличие от розничной покупки, при которой вы можете воспользоваться беспроцентным периодом от 20 до 50 дней, при снятии наличных с первого дня начисляется процентная ставка.За выдачу наличных начисляются проценты по ставке 2,5% -3,5% в месяц. С вас также взимается комиссия за транзакцию, которая обычно составляет около 2% -3% от суммы транзакции. Это не все. Налоги также взимаются сверх процентов, что делает снятие наличных с помощью кредитной карты очень дорогостоящим делом.

Вот список комиссий, связанных со снятием наличных с кредитной карты:

- Проценты

Ссуды наличными по кредитным картам не имеют беспроцентного периода.Обычно проценты за снятие наличных составляют от 2,5% до 3,5% в месяц. - Комиссия за выдачу наличных

Каждый раз, когда вы снимаете наличные с помощью кредитной карты, взимается комиссия за выдачу наличных, которая обычно составляет от 2,5% до 3% от суммы транзакции. - Финансовые сборы

Как и любые другие операции с кредитными картами, снятие наличных также требует финансовых затрат. Комиссия взимается с первого дня до полной выплаты суммы. - Комиссия за просрочку платежа

Если вы не заплатите полную сумму, на непогашенный остаток начисляются штрафы за просрочку платежа, которые варьируются от 15% до 30%.

Итак, как можно удовлетворить потребности в наличных деньгах в чрезвычайной финансовой ситуации, избегая при этом уплаты этих огромных сборов? Вы можете сделать это, получив кредитную линию от MoneyTap.

MoneyTap утверждает кредитную линию для вашего личного использования и позволяет вам получить доступ к этому кредиту через свое приложение, а также через кредитную карту MoneyTap.

Хотя кредитная карта MoneyTap работает как любая другая кредитная карта с бонусными баллами и преимуществами, вы можете использовать приложение MoneyTap для перевода части или всего утвержденного лимита на свой банковский счет. Этот перевод происходит мгновенно и может быть выполнен с помощью нескольких нажатий на приложение.

Эти деньги затем можно использовать для снятия наличных или любых других транзакций, которые вы можете осуществить. Эта уникальная функция MoneyTap, которая позволяет вам переводить весь кредитный лимит на ваш банковский счет, позволяет снимать 100% вашего кредитного лимита.Вы не получите эту функцию ни на одной другой обычной кредитной карте. С персональной кредитной линией MoneyTap вы получаете все возможности кредитной карты и многое другое! Вы можете использовать свои деньги как хотите и сколько вам нужно.

Кредитная карта — отличный финансовый инструмент, если вы научитесь пользоваться ею разумно и ответственно. Использование кредитных карт в качестве денежных инструментов не рекомендуется. Однако MoneyTap может быть занесен в список как исключение. Вот почему: MoneyTap позволяет снимать 100% вашего кредитного лимита по низкой процентной ставке.Хотя вы можете снять 100% своего кредитного лимита, проценты будут взиматься только с суммы, которую вы снимаете, а не со всего кредитного лимита. У вас также есть возможность погасить сумму в гибких EMI в течение срока погашения, который вы выбираете в соответствии с вашими финансовыми возможностями. Станьте образованным потребителем и используйте кредитную карту MoneyTap для снятия наличных и сэкономьте деньги.

Шив Нанда30 июня

Шив Нанда — финансовый аналитик MoneyTap, который любит писать в Интернете на различные финансовые темы.Он также консультирует людей по вопросам финансового планирования, инвестиционного выбора и навыков составления бюджета, а также помогает им улучшить свою финансовую жизнь.

Подписаться

.