Данные о максимальной доходности по вкладам физических лиц

за апрель 2021 года

Наименование кредитной организации: Банк ВТБ (публичное акционерное общество)

Банк ВТБ (ПАО)

Регистрационный номер кредитной организации: 1000

По срокам вкладов согласно договорам, заключенным с физическими лицами (в процентах годовых) в рублях

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

|---|---|---|---|---|

| 5.127 | 4.400 | 4.130 | 4.298 | 5.971 |

По срокам вкладов согласно договорам, заключенным с физическими лицами (в процентах годовых) в долларах США

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

|---|---|---|---|---|

0. 010 010 | 0.010 | 0.200 | 0.501 | 1.308 |

По срокам вкладов согласно договорам, заключенным с физическими лицами (в процентах годовых) в евро

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

|---|---|---|---|---|

| 0.010 | — | — | — | 0.010 |

Максимальная доходность по вкладам, удостоверенным сберегательным сертификатом, условия которого

| Рубли | Доллары | Евро | |

| предусматривают право владельца такого сертификата на получение вклада по требованию, процент | — | — | — |

| не предусматривают право владельца такого сертификата на получение вклада по требованию, процент | — | — | — |

за март 2021 года

Банк ВТБ (ПАО)

Регистрационный номер кредитной организации: 1000

По срокам вкладов согласно договорам, заключенным с физическими лицами (в процентах годовых) в рублях

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

|---|---|---|---|---|

4. 460 460 | 4.150 | 4.164 | 5.200 | 5.971 |

По срокам вкладов согласно договорам, заключенным с физическими лицами (в процентах годовых) в долларах США

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

|---|---|---|---|---|

| 0.010 | 0.010 | 0.751 | 0.853 | 1.723 |

По срокам вкладов согласно договорам, заключенным с физическими лицами (в процентах годовых) в евро

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

|---|---|---|---|---|

0. 010 010 | 0.010 | 0.400 | 0.010 | 0.010 |

Максимальная доходность по вкладам, удостоверенным сберегательным сертификатом, условия которого

| Рубли | Доллары | Евро | |

| предусматривают право владельца такого сертификата на получение вклада по требованию, процент | — | — | — |

| не предусматривают право владельца такого сертификата на получение вклада по требованию, процент | — | — | — |

Ставка | Сумма от 30 000 ₽ | Срок вклада 18 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 18 месяцев | ||

Ставка | Сумма 1 000 — 1 000 000 000 ₽ | Срок вклада 6 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 6 — 12 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 24 месяцев | ||

Ставка | Сумма 30 000 — 1 000 000 000 ₽ | Срок вклада 6 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 12 месяцев | ||

Ставка | Сумма 30 000 — 1 000 000 000 ₽ | Срок вклада 3 — 24 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 12 месяцев | ||

Ставка | Сумма 1 000 — 1 000 000 000 ₽ | Срок вклада 3 — 24 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 3 — 24 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 3 — 24 месяцев | ||

Ставка | Сумма от 500 $ | Срок вклада 3 — 24 месяцев | ||

Ставка | Сумма от 500 $ | Срок вклада 3 — 24 месяцев | ||

Ставка | Сумма от 100 $ | Срок вклада 3 — 24 месяцев | ||

Ставка | Сумма от 100 $ | Срок вклада 3 — 24 месяцев |

ЦБ рассказал, как будет работать «зеленая» ипотека

Первый заместитель председателя Банка России Сергей Швецов рассказал, как будет работать «зеленая» ипотека.

ЦБ РФ в 2021 году планирует эксперимент по «зеленой» ипотеке, то есть создание таксономии и определение, что такое «зеленый» дом, «зеленая» квартира и «зеленая» ипотека, говорил Швецов в феврале.

«Это не эксперимент. У нас есть подгруппа, которая за инструменты отвечает. С «Дом.РФ», с соответствующими ФОИВами сейчас вырабатываются критерии «зеленого» жилья и соответственно «зеленой» стройки. Когда эти критерии будут утверждены на группе, которая в Минэке работает по этой тематике, то соответственно проектное финансирование банков по строительству такого «зеленого» жилья будет называться «зеленым» проектным финансированием, а ипотека под покупку квартир, строящихся или существующих в таких объектах, будет называться «зеленой» ипотекой», — рассказал Швецов во вторник в кулуарах конференции «Ответственное финансирование как мощная сила позитивных преобразований».

«Такие проекты с активной стороны баланса кредитных организаций могут финансироваться, условно говоря, «зелеными» депозитами. То есть, человеку, который размещает депозит в банке, будет гарантироваться, что эквивалентная сумма будет инвестирована в соответствующие «зеленые» инструменты», — добавил Швецов.

То есть, человеку, который размещает депозит в банке, будет гарантироваться, что эквивалентная сумма будет инвестирована в соответствующие «зеленые» инструменты», — добавил Швецов.

Также по его словам, рабочая группа Минэкономразвития разрабатывает пакет стимулов со стороны государства по «зелёным» проектам. «То есть это будет не только рыночное ценообразование, где сам инвестор готов купить облигацию с чуть-чуть меньшей доходностью, но это субсидирование со стороны правительства отдельных проектов. Такая работа ведётся, буквально на этой неделе была рабочая группа, которая в целом утвердила скелет этих мер, и на ближайшее заседание уже карта будет утверждена», — отметил он.

ЦБ обеспокоен ситуацией с уровнем ставок по вкладам От Reuters

© Reuters. A Russian state flag flies over the Central Bank headquarters in Moscow, Russia March 29, 2021. A sign reads: «Bank of Russia». REUTERS/Maxim ShemetovМОСКВА, 18 мая (Рейтер) — Первый зампред ЦБР Сергей Швецов сказал, что регулятор обеспокоен ситуацией с уровнем процентных ставок по депозитам, которые остаются низкими и стимулируют отток средств граждан из банков.

«Мы не имеем права вмешиваться в оперативную деятельность кредитных организаций и давать им какие-то вводные относительно того, как им строить свою процентную политику. Потому что от уровня процентных ставок зависит не только маржа кредитной организации, но и кредитные ставки, а здесь очень часто в той же риторике с правительством мы слышим, что ставки высокие — здесь сообщающиеся сосуды», — сказал Швецов, отвечая на вопросы депутатов Госдумы.

Он добавил, что вскоре меры ЦБ по снижению инфляции через денежно-кредитную политику и повышение ключевой ставки повлияют и на проценты по вкладам.

Центробанк в апреле во второй раз подряд повысил ставку, доведя ее до 5,00% и достигнув нижней границы диапазона, который означает нейтральную политику .

«Есть некие лаги трансмиссионного механизма и с определенной отсрочкой банки будут поднимать процентные ставки вслед за действиями ЦБ по ключевой ставке, здесь не сомневайтесь», — сказал Швецов депутатам.

Последний прогноз ЦБР предполагает инфляцию 4,7—5,2% на конец 2021 года и, по словам Швецова, уже сейчас на рынке есть вклады, которые способны покрыть эту инфляцию даже с учетом новых налогов по депозитам.

ЦБР накануне опубликовал данные о максимальных средних ставках по вкладам в рублях в крупнейших банках: в первой декаде мая 2021 они выросли до 4,93% с 4,72% в конце апреля.

Ориентиры по ключевой ставке дал сам ЦБР, в апреле впервые представив прогнозную траекторию среднего значения ключевой ставки, на 2021 год это 4,8–5,4%.

«Это предполагает, что потенциал роста ключевой ставки в текущем году еще есть. Таким образом, в перспективе нескольких месяцев доходности по депозитам могут еще немного подрасти, однако без дальнейшего роста ключевой ставки их потенциал ограничен», — написали аналитики БКС.

Ближайшее заседание совета директоров Банка России по ключевой ставке запланировано на 11 июня, риторика регулятора и прогнозы аналитиков говорят о том, что ставка снова может быть повышена.

(Елена Фабричная. Редактор Марина Боброва)

российских банков готовятся повысить процентные ставки по депозитам — Pledge Times

Российские банки готовятся рассмотреть вопрос о повышении ставок по сберегательным продуктам на фоне решения ЦБ. Об этом сообщает ТАСС…

Об этом сообщает ТАСС…

Сопутствующие материалы

00:03 — 12 апреля

Температура кипения

Компании по всему миру борются с выгоранием сотрудников. Как решается эта проблема в России?

00:01 — 7 апреля

Чужими руками

компаний по всему миру нашли простой способ стать публичными.Он дает миллиарды, но рушит экономику

Впервые с 2014 года регулятор повысил ключевую ставку до пяти процентов годовых. По мнению ЦБ, такое решение поможет повысить привлекательность банковских вкладов для населения. Информацию о намерении пересмотреть ставки подтвердили Альфа-Банк, Россельхозбанк и Почта Банк. Они призвали клиентов обратить внимание на возможные изменения. «Мы не исключаем пересмотра ставок по депозитам и кредитным продуктам вслед за действиями регулятора.Мы рекомендуем нашим клиентам воспользоваться моментом прямо сейчас », — сказал Майкл Тач, заместитель Председателя Правления Альфа-Банка.

Однако некоторые банки еще не приняли окончательного решения о повышении процентных ставок по депозитам. ВТБ и банк «Открытие» заявили, что анализируют ситуацию и примут окончательное решение «на основе широкого спектра факторов, включая рыночные условия, динамику ключевой ставки ЦБ РФ и прогноз регулятора».

ВТБ и банк «Открытие» заявили, что анализируют ситуацию и примут окончательное решение «на основе широкого спектра факторов, включая рыночные условия, динамику ключевой ставки ЦБ РФ и прогноз регулятора».

Центробанк объявил о повышении ключевой ставки на 0,5 процентного пункта 23 апреля 2021 года. Регулятор объяснил это решение повышенными темпами роста инфляционных ожиданий населения и бизнеса, а также устойчивым восстановлением спроса и смещение баланса рисков в сторону проинфляционных.

# Россия # банки # подготовка # повышение # процент # ставки # вклады

Крупное поглощение российского банка — Американский интерес

В связи с тем, что нынешний режим санкций в отношении России сказывается на казне страны, Кремль все чаще находит новые способы привлечения денег в контролируемые государством финансовые учреждения.Один из их новомодных методов весьма нестандартен: в течение последнего года Кремль систематически уничтожал крупнейшие частные банки страны. В результате сегодня из 10 крупнейших российских банков единственным частным банком, который не стал объектом преследований властей, является Альфа-банк, принадлежащий давнему соратнику Путина Михаилу Фридману.

В результате сегодня из 10 крупнейших российских банков единственным частным банком, который не стал объектом преследований властей, является Альфа-банк, принадлежащий давнему соратнику Путина Михаилу Фридману.

Быстрая реструктуризация финансового сектора России за последний год вызвала шок в деловом сообществе: взволновала инвесторов, подняла фундаментальные вопросы о стабильности финансового сектора и забила тревогу среди оставшихся частных банков страны.Но финансовые американские горки в России содержат и более общие уроки. Если нынешние тенденции сохранятся, российское государство готово завершить огромную консолидацию финансовой власти в своих руках, закрепив систему государственного капитализма в степени, беспрецедентной в постсоветской истории России. Действительно, новая реальность устрашающе восходит к советским временам, когда весь финансовый сектор был сосредоточен под исключительной эгидой государства.

Чтобы понять степень влияния российского государства, полезно взглянуть на текущую структуру финансового сектора. В вышеупомянутом списке ведущих банков России первые шесть позиций занимают банки, контролируемые государством, все они находятся под санкциями правительства США. Альфа-Банк занимает седьмое место. За ним следуют четыре крупнейших частных банка, три из которых в настоящее время проходят «реабилитацию» Центрального банка России (ЦБ РФ), а один был приобретен банком, принадлежащим «Роснефти».

В вышеупомянутом списке ведущих банков России первые шесть позиций занимают банки, контролируемые государством, все они находятся под санкциями правительства США. Альфа-Банк занимает седьмое место. За ним следуют четыре крупнейших частных банка, три из которых в настоящее время проходят «реабилитацию» Центрального банка России (ЦБ РФ), а один был приобретен банком, принадлежащим «Роснефти».

Государство доминирует и во втором уровне банковского сектора. На позициях с одиннадцатого по двадцатый находятся всего три других частных банка, все они являются дочерними компаниями известных европейских банков: UniCredit, Raiffeisenbank и Societe Generale.Также проводится реабилитация одного местного частного банка.

Реабилитация (« санация» или буквально «санация» по-русски) — предпочтительный эвфемизм ЦБ РФ для его нынешнего метода разрушения крупных частных банков в России, когда частные владельцы теряют свои активы в пользу ЦБР. Этот процесс предназначен только для крупных, «системно значимых» институтов. У небольших частных банков просто отозвали лицензии, что часто происходит в последнее время: 50 банков потеряли лицензии только в 2017 году, а более 300 банков были потеряны за последние три года.

У небольших частных банков просто отозвали лицензии, что часто происходит в последнее время: 50 банков потеряли лицензии только в 2017 году, а более 300 банков были потеряны за последние три года.

Однако, вопреки утверждениям центрального банка, эти интервенции осуществляются не из доброй воли или какого-либо желания бороться с коррупцией, помогать инвесторам, сохранять рабочие места или очищать систему от плохих активов. Скорее, они проводятся для перевода государственных денег из частных банков в государственные, поскольку последние остро нуждаются в наличных деньгах. Несмотря на всю браваду Кремля и его настойчивые утверждения о том, что санкции не работают, они эффективно перекрыли иностранное финансирование этих государственных банков.

Действительно, эффективность санкций уже давно очевидна: например, еще в июне 2016 года Андрей Костин, генеральный директор второго по величине банка России ВТБ, отправился в Вашингтон, округ Колумбия, с лоббистской миссией, чтобы умолять лиц, принимающих решения. в Конгрессе, Белом доме и Госдепартаменте, чтобы снять санкции с его банка. Увы, этот секретный визит, о котором мы тогда сообщали, не удался для Костина, хотя это не помешало другим игрокам в банковской сфере России прибегнуть к аналогичной тактике.Буквально на этой неделе российская газета Life News сообщила, что государственный Сбербанк, контрольный пакет акций которого контролируется Центральным банком России, в начале 2017 года активно лоббировал Госдепартамент, изображая себя «примером прозрачности и ответственности в сфере бизнеса». Банковская система России », чтобы не попасть под западные санкции.

в Конгрессе, Белом доме и Госдепартаменте, чтобы снять санкции с его банка. Увы, этот секретный визит, о котором мы тогда сообщали, не удался для Костина, хотя это не помешало другим игрокам в банковской сфере России прибегнуть к аналогичной тактике.Буквально на этой неделе российская газета Life News сообщила, что государственный Сбербанк, контрольный пакет акций которого контролируется Центральным банком России, в начале 2017 года активно лоббировал Госдепартамент, изображая себя «примером прозрачности и ответственности в сфере бизнеса». Банковская система России », чтобы не попасть под западные санкции.

Между прочим, такие призывы к ослаблению санкций предлагают другое объяснение бурной национализации банков Кремля: после западных санкций Россия не нашла большого успеха в привлечении альтернативных иностранных источников финансирования, особенно из Китая, как она надеялась.В Россию не только не приходят новые инвесторы, но и бегут уже существующие. В результате российские государственные монополии — такие компании, как «Роснефть», «Газпром» и «Транснефть», отчаянно нуждающиеся в рефинансировании, оказались в шатком положении, в значительной степени зависимым от заимствований в рамках российской банковской системы для обслуживания своих долгов перед китайцами. аналоги (которые сегодня составляют примерно 70 миллиардов долларов).

аналоги (которые сегодня составляют примерно 70 миллиардов долларов).

В итоге Кремль обратил свой взор на тех, кого он может грабить бесконечно: частных лиц, а также малого и среднего бизнеса.Россия, конечно, не может официально заявить о своем неприятии принципов свободного рынка. Но его незаметная консолидация финансовой мощи показывает, что она может полностью разрушить основные элементы свободного рынка, превратив экономическую систему страны в одну из де-факто госкапитализмов.

Но что именно случилось с теми четырьмя частными банками, которые стали мишенью ЦБ и были приобретены «Роснефтью»? Злоупотребляли ли они финансовой системой, просто пытались не отставать от нормативных требований ЦБ РФ, или они просто стали слишком большими для правительства? Ответ, вероятно, заключается во всем вышеперечисленном.

Существует постановление ЦБ РФ, которое позволяет наблюдателю требовать от банков увеличения своих резервных фондов в любое время, когда ЦБ РФ обнаруживает проблемы с конкретной ссудой, обеспечивая страхование данной ссуды до ее полной стоимости. Другими словами, если банк предоставляет ссуду в размере 10 миллионов долларов, а ЦБ считает эту ссуду проблемной, последний может потребовать от банка увеличения своих резервов до 10 миллионов долларов. Чем больше средств зарезервировано под проблемные ссуды, тем меньше капитал банка, поскольку такие резервы считаются отрицательными в балансе.Но ЦБ РФ также устанавливает строгие ограничения на сумму, на которую может уменьшиться банк. После того, как этот уровень опустится ниже этого уровня, ЦБ РФ может немедленно приступить к карательным мерам и санкциям в отношении банка, от введения временной администрации до отзыва лицензии и банкротства.

Другими словами, если банк предоставляет ссуду в размере 10 миллионов долларов, а ЦБ считает эту ссуду проблемной, последний может потребовать от банка увеличения своих резервов до 10 миллионов долларов. Чем больше средств зарезервировано под проблемные ссуды, тем меньше капитал банка, поскольку такие резервы считаются отрицательными в балансе.Но ЦБ РФ также устанавливает строгие ограничения на сумму, на которую может уменьшиться банк. После того, как этот уровень опустится ниже этого уровня, ЦБ РФ может немедленно приступить к карательным мерам и санкциям в отношении банка, от введения временной администрации до отзыва лицензии и банкротства.

Государственные банки в России, конечно, не страдают от проверки ЦБ РФ проблемных кредитов и требований по увеличению резервных фондов.

К четырем частным банкам, недавно приобретенным в собственность, относятся Банк Открытие, Московский кредитный банк (МКБ), Промсвязьбанк (ПСБ) и Бинбанк: с восьмого по одиннадцатое место по величине банков в России, соответственно, все они имеют системное значение. Чтобы выполнить требования ЦБ РФ, все они решили выпустить субординированные облигации и выкупить их друг у друга, увеличивая капитал друг друга. Короче говоря, de facto сговорились, зная о финансовых дырах друг друга, чтобы помочь друг другу путем увеличения своего капитала.

Чтобы выполнить требования ЦБ РФ, все они решили выпустить субординированные облигации и выкупить их друг у друга, увеличивая капитал друг друга. Короче говоря, de facto сговорились, зная о финансовых дырах друг друга, чтобы помочь друг другу путем увеличения своего капитала.

До поглощения «Открытие» было самым быстрорастущим финансовым холдингом в стране. С 2008 по 2017 год его активы выросли почти в 12 раз, тогда как весь банковский сектор в России вырос всего в 3 раза.5. Весной 2017 года «Открытие» начало подготовку к приобретению крупнейшего страховщика — Росгосстраха. Если бы сделка была закрыта, «Открытие» стало бы крупнейшей частной финансовой группой с активами на 4 триллиона рублей (65 миллиардов долларов) и 50 миллионами клиентов.

Но сделка так и не была закрыта. Вместо этого в августе 2017 года ЦБ объявил о своей интервенции в «Открытие», оценив состояние баланса банка в 450 миллиардов рублей (7,5 миллиарда долларов). Ранее в 2017 году ЦБ РФ имел право финансировать санацию банка из собственного, недавно созданного Фонда консолидации банковской системы. Сначала ЦБ пообещал отобрать только 75% «Открытия», оставив оставшиеся 25% его владельцам, учитывая, что капитал банка останется положительным. Но в ноябре ЦБ снизил стоимость акций «Открытия» до одного рубля и объявил, что ему будет принадлежать 99,9% акций банка. Председателем правления стал генеральный директор ВТБ-24 (полноправное дочернее предприятие государственного ВТБ).

Сначала ЦБ пообещал отобрать только 75% «Открытия», оставив оставшиеся 25% его владельцам, учитывая, что капитал банка останется положительным. Но в ноябре ЦБ снизил стоимость акций «Открытия» до одного рубля и объявил, что ему будет принадлежать 99,9% акций банка. Председателем правления стал генеральный директор ВТБ-24 (полноправное дочернее предприятие государственного ВТБ).

За интервенцией «Открытие» последовала финансовая помощь Бинбанку и Промсвязьбанку. Владелец Промсвязьбанка Дмитрий Ананьев сказал, что вмешательство ЦБ в его банк стало неожиданностью после его долгого опыта успешных переговоров и сотрудничества с ЦБ.За день до интервенции ЦБР потребовал от Промсвязьбанка увеличить свои резервы на 100 миллиардов рублей (1,7 миллиарда долларов), что является невозможной суммой. Это требование было очень похоже на то, что Центральный банк предъявил небольшому частному банку «Югра» в июле. По словам директора правления банка, ЦБР потопил Югру, потребовав от нее увеличения резервных фондов на 13 миллиардов рублей (230 миллионов долларов) в течение 24 часов; даже когда он совершил этот невероятный подвиг, ЦБ РФ отозвал лицензию по техническим причинам. Противостояние привело к продолжающимся судебным разбирательствам, и в ретроспективе выглядит как предварительный просмотр последующей жесткой тактики ЦБ в отношении более крупных банков, таких как Открытие и Промсвязьбанк.

Противостояние привело к продолжающимся судебным разбирательствам, и в ретроспективе выглядит как предварительный просмотр последующей жесткой тактики ЦБ в отношении более крупных банков, таких как Открытие и Промсвязьбанк.

По делу Промсвязьбанка решение ЦБ было принято через две недели, без объяснения причин Ананьеву. Через неделю он уехал из России, хотя отрицает, что бежал из страны, заявив, что его временный отъезд был заранее запланирован. С тех пор он обвинил ЦБ РФ в ненадлежащем действии в качестве единого органа: одновременно сторожевого пса, регулятора, участника бизнеса и правоохранительного органа.

Разрушение четырех банков началось через несколько дней после того, как аналитик «Альфа-Капитал» Сергей Гаврилов направил своим VIP-клиентам печально известное письмо, в котором он призвал их забрать свои деньги из этих четырех банков и поместить их в другое место.Гаврилов раскрыл схему субординированных облигаций и сказал, что «ситуация с банками может быть окончательно разрешена к концу года». Письмо, отправленное 15 августа 2017 года, сразу стало достоянием общественности. Гаврилова вызвали изложить свои взгляды перед ЦБ, а через две недели «Открытие» было выбрано в качестве первой жертвы — как и обещал Гаврилов.

Письмо, отправленное 15 августа 2017 года, сразу стало достоянием общественности. Гаврилова вызвали изложить свои взгляды перед ЦБ, а через две недели «Открытие» было выбрано в качестве первой жертвы — как и обещал Гаврилов.

Но письмо Гаврилова не могло стать ни откровением для ЦБ, ни толчком для его интервенций. Должностные лица ЦБ РФ годами сидели в каждом крупном частном банке, отслеживая и отчитываясь по всем сделкам и операциям.ЦБ не мог не знать о схеме выпуска облигаций. Фактически, Центральный банк знал об этом и позволил этому продолжить. В России это, вероятно, означает, что чиновники получили финансовую выгоду от соглашения — другими словами, они были подкуплены на самом высоком уровне. 1

Тем временем министр финансов России уже поддержал идею объединения трех банков, которым Банк предоставил помощь (Открытие, Бинбанк и Промсвязьбанк), в один крупный банк с проведением IPO в ближайшем будущем.Эти комментарии министр сделал еще до того, как два банка были отобраны у владельцев. Финансовые эксперты сомневаются, что у населения будет большой спрос на такие активы, и что правительство просто создает еще одного государственного финансового гиганта: еще одну организацию, возможно, для кормления Игоря Сечина или другого высокопоставленного приближенного Путина.

Финансовые эксперты сомневаются, что у населения будет большой спрос на такие активы, и что правительство просто создает еще одного государственного финансового гиганта: еще одну организацию, возможно, для кормления Игоря Сечина или другого высокопоставленного приближенного Путина.

Как бы ни обвалились фишки, быстрая реорганизация российских банков явно идет в пользу государства. Другими словами, Россия возвращается к знакомой модели: по мере того, как государство накапливает огромный контроль над финансовым сектором, мы являемся свидетелями современного приближения Государственного банка СССР.В наши дни в России все старое снова новое.

1 Есть и другие версии о письме Гаврилова. По одной из версий, Альфа-банк использовал Гаврилова, чтобы отомстить «Открытию» за победу в тендере на спасение банка «Траст» еще в 2014 году. Даже владелец Промсвязьбанка Дмитрий Ананьев в интервью заявил, что, по его мнению, информационные атаки были организованы конкурентами. , пока он не пришел к выводу, что это было сделано в сотрудничестве с высшими уровнями ЦБ РФ.Более правдоподобная версия могла бы заключаться в том, что ЦБ РФ воспользовался некоторой помощью сервильного Альфа-банка, чтобы оправдать свои интервенции.

, пока он не пришел к выводу, что это было сделано в сотрудничестве с высшими уровнями ЦБ РФ.Более правдоподобная версия могла бы заключаться в том, что ЦБ РФ воспользовался некоторой помощью сервильного Альфа-банка, чтобы оправдать свои интервенции.

Влияние отрицательных процентных ставок на европейское банковское дело

Раймонд Майклс — [email protected]

Ранее в этом году Европейский центральный банк (ЕЦБ) принял решение снизить свою депозитную ставку до -0,4 процента, а базовую ставку рефинансирования до нуля. По словам президента ЕЦБ Марио Драги, такая политика была принята, чтобы «подкрепить твердую основу среднесрочных и долгосрочных инфляционных ожиданий».Это означает, что ЕЦБ взимает плату с тех банков, которые предпочитают хранить излишки денежных средств, а не предоставлять ссуды. Центральные банки Швеции, Швейцарии и Дании также ввели отрицательные ставки.

Снижение ставок в еврозоне привело к падению чистого процентного дохода 13 крупнейших публично торгуемых европейских банков — разницы между тем, что кредиторы взимают с клиентов за заимствование, и тем, что они платят за финансирование, например депозиты, выраженную в процентах от активы со средней доходностью — впервые за два года. Прибыль банков до налогообложения также снизилась на 20 процентов.

Прибыль банков до налогообложения также снизилась на 20 процентов.

Поскольку сберегательные и розничные банки не могут переносить отрицательные ставки по депозитам, в основном из-за страха потерять клиентов, они считают практически невозможным защитить чистую процентную маржу. Новые ссуды теперь оцениваются по неэкономически низким ставкам, в то время как стоимость владения государственными облигациями для банков превышает доходность, которую они генерируют. Этот отрицательный перенос также может ухудшиться в ближайшем будущем в связи с ужесточением правил ликвидности.Учитывая, что маржа прибыли между ставками по кредитам и депозитам все больше сжимается, европейские банки становятся менее заинтересованными в кредитовании. Более того, по мере наступления срока погашения их старых кредитов в их портфелях будет по-прежнему увеличиваться доля новых кредитов с более низкими ставками. Это может привести к существенному снижению прибыльности банков, если стоимость фондирования не упадет аналогичным образом.

Среди тех, кто столкнулся с отрицательными ставками, Германия, возможно, громче всех высказала свою озабоченность.Снижение ставок привело к тому, что доходность 10-летних государственных облигаций Германии упала ниже нуля в начале этого года. По данным консалтинговой группы McKinsey, немецкие банки получают примерно 70 процентов своих доходов от краткосрочных депозитов и предоставления долгосрочных кредитов. Учитывая, что ЕЦБ снизил обе ставки, такие банки, вероятно, увидят значительное снижение своей маржи в будущем. Несмотря на все усилия банков по смягчению последствий мягкой денежно-кредитной политики ЕЦБ — усилия, которые включают в себя обязательство клиентов выплачивать проценты по депозитам, а также хранение наличных денег в хранилищах, чтобы избежать выплаты процентов — кажется, что их недостаточно для консолидации. заработок.Второй по величине кредитор страны, Commerzbank, особо назвал отрицательные ставки главной причиной снижения доходов своих корпоративных и потребительских банковских услуг на 90 млн евро в первом квартале.

Согласно анализу находящегося во Франкфурте банка Bankhaus Metzler, если ставки останутся на текущем уровне, кредитный доход пяти публично торгуемых банков Германии упадет в общей сложности на 2,1 миллиарда евро в 2018 году, что эквивалентно падению на 9 процентов по сравнению с уровнем 2015 года. Ведущий немецкий кредитор Deutsche Bank недвусмысленно заявил, что политика отрицательных процентных ставок ЕЦБ разрушает еврозону ради «краткосрочной финансовой стабильности».Это даже побудило банк сравнить политику ЕЦБ с политикой, проводимой Федеральной резервной системой США в 1920-х годах, что привело США к Великой депрессии.

Commerzbank теперь заявил, что хранение миллиардов евро в своих хранилищах в качестве наличных вместо того, чтобы помещать их на хранение в ЕЦБ и платить за привилегию делать это, вполне могло стать реальностью. Сами банки также могут быть вынуждены нести издержки, связанные с отрицательными ставками, взимая плату со своих клиентов. Таким образом, можно увидеть сокращение сбережений, поскольку клиенты предпочитают хранить свои деньги «под матрасом» — это будет дешевле, чем платить комиссию своим банкам. Хотя это маловероятно, это может вызвать набег на европейских кредиторов, в результате чего будет выведена изрядная сумма сбережений. Хотя в настоящее время нет свидетельств такого накопления, чем дольше такие ставки остаются в силе, тем больше вероятность того, что банки будут взимать со своих вкладчиков плату за поддержание прибыльности процентной маржи, и тем более вероятно, что клиенты переключатся на хранение наличных денег.

Хотя это маловероятно, это может вызвать набег на европейских кредиторов, в результате чего будет выведена изрядная сумма сбережений. Хотя в настоящее время нет свидетельств такого накопления, чем дольше такие ставки остаются в силе, тем больше вероятность того, что банки будут взимать со своих вкладчиков плату за поддержание прибыльности процентной маржи, и тем более вероятно, что клиенты переключатся на хранение наличных денег.

Кажется все более вероятным, что низкие процентные ставки сохранятся в течение некоторого времени, особенно с учетом экономической стагнации, которая сейчас преобладает в еврозоне.Банк международных расчетов указал в мартовском отчете, что «большая неопределенность» возникнет, если ставки останутся отрицательными в течение длительного периода. Можно было бы ожидать, что балансы европейских банков продолжат использовать заемные средства в качестве альтернативы начислению ЕЦБ процентов на их депозиты. Таким образом, отрицательные процентные ставки, вероятно, нанесут все больший ущерб европейскому банковскому сектору, если, как ожидается, они сохранятся в обозримом будущем.

Автор фото: ewastudio

Какой вклад в ВТБ 24 самый выгодный? Виды вкладов физических и юридических лиц в ВТБ Банк

Заинтересованы в прибыльных вкладах в ВТБ 24 на 2017 год под высокий процент?

Лучшие предложения ВТБ 24 Москва

Текущий размер минимальной и максимальной ставки рублевых вложений на 2017 год составляет 4.15% и 11,75% соответственно. Банк предлагает минимальную ставку валютного депозита на уровне 4,15%, максимальная — 11,75%.

Самым популярным для размещения средств в рублях в ВТБ 24 является Накопительный: высокий процент с , минимальный срок размещения — от 91 дня. Минимальная ставка для данного вложения составляет 4,85%, максимальная — 8,75% при зачислении на счет 200 000 рублей.

Самым популярным для вложений в иностранной валюте от ВТБ 24 является — Доходный, минимальный срок — от 91 дня.Минимальная ставка по данному депозиту — 0,4%, максимальная — 2,35%, минимальная сумма вложения — 3000.

Регулярно появляются новые варианты вложений, меняются существующие процентные ставки в ВТБ 24. Специалисты сайта постоянно следят за продуктами банка и следят за обновлением информации.

Количество инвестиционных проектов в банке достигает. Мы поможем вам отсортировать самые высокие ставки и сделать ваши вложения максимально эффективными.

Для быстрого выбора выгодного вида вложения воспользуйтесь калькулятором вкладов ВТБ 24 для физических лиц:

укажите предполагаемую сумму вложения и срок обращения средств;

получите готовый расчет дохода по каждому варианту за 2017 год;

Выбери самые выгодные процентные условия Москва.

Наш калькулятор ставок удобен и прост в использовании!

ВТБ24 Калькулятор банковских вкладов

Депозитный калькулятор ВТБ 24 необходим для расчета выгод при внесении денег на депозитный счет в банке. С его помощью вы можете примерно подсчитать, сколько денег получит клиент сверх суммы, которую он внес. Кроме того, вы можете увидеть изменение суммы с помощью дополнительных опций, таких как пополнение, частичное снятие, открытие депозита в офисе или в интернет-банке.

Кроме того, вы можете увидеть изменение суммы с помощью дополнительных опций, таких как пополнение, частичное снятие, открытие депозита в офисе или в интернет-банке.

Необходимость в депозитном калькуляторе

При начислении процентов банк использует сложную схему начисления. Самостоятельно считать можно, только зная формулу сложного процента, а на это уйдет много времени. С помощью калькулятора скорость расчета увеличивается в разы, и всего за пару кликов рассчитайте доход по всем видам вкладов ВТБ 24, сравните и выберите наиболее оптимальный и выгодный.

Где найти калькулятор ВТБ 24?

Самый актуальный и точный депозитный калькулятор доступен на официальном сайте банка vtb24.com. Здесь он максимально точно оптимизирован для банковских депозитных продуктов с учетом их тонкостей и особенностей.

Калькулятор депозита ВТБ 24, помимо официального сайта, можно найти и на других ресурсах. Расчет доходности будет примерно таким же, за исключением некоторых ошибок в расчетах.

Какие расчеты может производить калькулятор взносов ВТБ 24?

Калькулятор возврата вкладов ВТБ 24 позволяет рассчитать сумму начисленных процентов за указанный период и общую сумму, подлежащую выплате по истечении указанного периода.

Обратной стороной является то, что по нему невозможно рассчитать сумму дохода, если депозит будет выведен досрочно. Также он не будет показывать начисленные проценты, если в процессе нахождения средств на счете с ними будут производиться операции частичного вывода (до минимального остатка).

Как им пользоваться?

Чтобы использовать калькулятор и рассчитать свой потенциальный доход от вложения денег в банк, вам необходимо знать, какая сумма пойдет на депозит, как долго депозит будет открыт, хочет ли клиент получать проценты или хочет, чтобы они были зачислены ( капитализированный) к основной сумме.

Особенности ввода информации в поля калькулятора ВТБ 24

В поле «Валюта» необходимо указать валюту: рубли, доллары, евро.

В поле «Сумма» нужно указать денежную сумму, на которую будет открыт вклад, от 100 000 рублей / 3 000 долларов / 3 000 евро до 30 миллионов рублей / 1 миллион долларов / 1 миллион евро. Один шаг роликового механизма — 10 000 рублей / 1000 долларов / 1000 евро. Вы можете указать свою сумму справа: нажмите на сумму мышью и введите свое значение.

В поле «Срок» с роликом необходимо указать срок. Один шаг видео — два дня. Для удобства справа вы можете нажать на количество дней и ввести вручную. Срок устанавливается от 3 месяцев до 5 лет в днях.

В поле «Ежемесячное пополнение» необходимо указать сумму, которую планируется отразить во взносе. Минимальный взнос 30 000 рублей / 1000 долларов / 1000 евро. Из этой суммы в дальнейшем можно установить любую сумму депозита с шагом ролика 1000 рублей / 100 долларов США / 100 евро или ввести сумму, нажав на значение справа.

Внизу будет рассчитана сумма всех видов вкладов с учетом заданных параметров. Это позволяет сразу увидеть все значения и сравнить их.

Стоит помнить, что указанная доходность является приблизительной. Этот доход может незначительно отличаться от полученных значений. Это связано с тем, что при внесении депозита будут учтены все праздничные и выходные дни. Например, вклад был открыт 9 апреля 2014 года на 1 год и 1 месяц.Срок сдачи — 9 мая 2015 года. Но 9 мая — выходной, а 10 мая выпадает на воскресенье. Следовательно, депозит закроется только 11 мая — в понедельник. В течение этих двух дней клиенту также будут начисляться проценты, которые не учитываются в калькуляторе. Погрешность расчета будет небольшая.

Какому калькулятору доверять: на официальном сайте банка или на другом ресурсе.

Чтобы узнать, какой калькулятор даст наиболее точный результат, посчитаем сумму 100000 рублей за 395 дней (1 год и 1 месяц) на 6.65% годовых на калькуляторе ВТБ 24 и на нашем сайте.

Как видно из таблицы результат был идентичным. Таким образом, расчеты в калькуляторе на официальном сайте ВТБ 24 полностью совпадают с расчетами на сайте Investor100, а значит, расчетам с обоих калькуляторов можно доверять.

Расчет в калькуляторе ВТБ 24:

Расчет в калькуляторе investor100:

Итоговая таблица сравнения двух калькуляторов.

Каждому необходимо научиться управлять полученными средствами, планировать свои расходы относительно полученного дохода и откладывать непредвиденные обстоятельства. Разумным решением будет увеличение экономии. Попробуем разобраться, как получить прибыль при размещении свободных средств на депозитах ВТБ, какие условия содержатся в соглашении банка об открытии сберегательного счета.

Какие взносы в ВТБ 24 сегодня?

На рынке финансовых услуг банк занимает лидирующие позиции по показателям эффективности и надежности учреждений.Этим можно объяснить готовность граждан доверять своим вкладам в ВТБ. Гарантия возврата вложенных средств увеличена в связи с вступлением банка в систему обязательного страхования вкладов. Клиентам на выбор, под конкретные финансовые возможности инвестора, предлагаются интересные сберегательные программы. Важно учитывать следующее:

Важно учитывать следующее:

- Приумножить свои сбережения в банке могут физические и юридические лица.

- Вы можете открыть счет для начисления процентов по сбережениям в офисе учреждения или удаленно из личного кабинета.

- Для вложений клиенты могут выбрать любую валюту: национальную (рубли) или иностранную (доллары, евро).

Оффлайн вклад

Есть традиционный способ открыть вклад в ВТБ 24 под проценты — в офисе финансового учреждения. Этим вариантом в основном пользуются пожилые люди — им удобно общаться с сотрудником банка об условиях инвестирования и можно задавать вопросы об актуальности, размере и доходности вкладов, возможности пополнения и расходования денег.

Онлайн-вклады

Клиенту нужно очень мало времени, чтобы открыть сберегательный счет вне банковского учреждения — через Интернет-банкинг. Ограничений на онлайн-вклады по видам сбережений нет. Для удаленного открытия клиентам предлагаются вклады в рублях и иностранной валюте в банках ВТБ 24. Вкладчики при открытии сберегательного онлайн-счета автоматически становятся участниками программы инкассации, и у них есть бонусы, которые можно обменять на товары.

Вкладчики при открытии сберегательного онлайн-счета автоматически становятся участниками программы инкассации, и у них есть бонусы, которые можно обменять на товары.

Вклад в ВТБ 24 для физических лиц

Подавляющая часть населения России может делать вклады в банках ВТБ 24:

- Комфортные;

- Накопительный;

- Прибыльный.

Вкладчикам Банка ВТБ Москва предлагаются другие условия накопления, они могут приумножить свои сбережения с помощью срочных вкладов:

- Быстрый доход. Это сезонная акция с более высокой (8,9%) ставкой. Вы можете открыть его до 31 июля без права продления, пополнения и вывода средств.

- Максимальный доход. Предназначен для максимизации прибыли за счет высоких процентных ставок без возможности пополнения или снятия денег.

- Максимальная высота.По условиям накопительного продукта клиенты могут делать дополнительные взносы и увеличивать доходность накоплений за счет увеличения размера базы для начисления процентов.

- Максимальный комфорт. Условия договора позволяют пополнять депозитные накопления и использовать их.

Комфортный

Этот тип накопления удобен для инвесторов. Они могут получать большую прибыль, увеличивая свои сбережения, и использовать средства по мере необходимости. Согласно условиям договора для депозита ВТБ 24 Комфортный срок пополнения и вывода средств не ограничен, но последний взнос может быть произведен не позднее, чем за 30 дней до окончания периода накопления.Вы можете автоматически продлить срок депозитного договора дважды. В случае досрочного отказа начисляются проценты по ставке спроса.

Накопительный

По сравнению с предыдущим, при таком способе увеличения собственных средств клиент может получить большую прибыль за счет повышения процентной ставки. Вкладчик должен хорошо рассчитать свои финансовые возможности, потому что он может пополнить свои сбережения, а деньги с депозитного счета у него нет. Сроки пролонгации, начисления процентов при досрочном расторжении договора, срок последнего пополнения Накопительного депозита не отличаются от Комфорт.

Прибыльный

С этим типом накопления можно получить наибольшую прибыль за счет максимальной процентной ставки. Вкладчики не имеют возможности дополнительно вносить средства или снимать деньги, но они могут продлевать контракт дважды. Выгодным пунктом договора является возможность его расторжения на выгодных условиях — по истечении шести месяцев накопления, при досрочном снятии средств, возникает процент по накоплению в размере 60% от текущей процентной ставки.

Специальные предложения по вкладам

Есть банковские продукты, по которым предусмотрено повышение процентных ставок. Так, для клиентов финансовых организаций Банка Москвы ВТБ предусмотрено повышение процентной ставки на 0,3% по вкладам ВТБ, открываемым через Интернет-банкинг. Для клиентов банка в других регионах России предусмотрены дополнительные бонусы для зарплатных клиентов и повышенная ставка на накопления для владельцев пакета «Привилегия».Получать бонусы и обменивать их на товары могут вкладчики — участники программы «Коллекционирование», если они:

- сделали вложение онлайн;

- продлил срок договора;

- пополнены вклады ВТБ: Накопительные или Комфортные;

- открыл очередной сберегательный счет.

Для пенсионеров

Для граждан пенсионного возраста в большинстве регионов страны не предусмотрены дополнительные виды накоплений и льгот.Они могут сэкономить, используя банковские продукты:

- Комфортный;

- Накопительный;

- Прибыльный.

Финансовые учреждения Банка Москвы ВТБ предлагают пенсионерам повышенную ставку на общие виды сбережений и специальный банковский продукт для сбережений — Текущая пенсия. Он бессрочный и предполагает ввод и вывод средств без ограничений по сумме и времени. Размер первоначального взноса и минимального остатка не регламентируется для данного вида сбережений, процентная ставка установлена в размере 4% годовых.

Для держателей зарплатных карт

Клиентам банка, которые получают платежи на счет в финансовом учреждении по всей стране, предлагается воспользоваться выгодной услугой — подключить сберегательный счет к своей дебетовой карте. Такая операция не накладывает ограничений: на полученные средства, на действия клиента — деньги можно снимать, вносить круглосуточно в любом размере. Польза от услуги будет ощутима — ежемесячно начисляется 7,5% годовых при неснижаемом остатке.Услугу можно подключить в офисе банка и онлайн; пенсионеры могут использовать его для получения дополнительного дохода.

Польза от услуги будет ощутима — ежемесячно начисляется 7,5% годовых при неснижаемом остатке.Услугу можно подключить в офисе банка и онлайн; пенсионеры могут использовать его для получения дополнительного дохода.

Пакет «Привилегия»

Клиенты финансового учреждения могут увеличить свой доход после завершения пакета Привилегий. Им предлагаются повышенные процентные ставки по вкладам ВТБ: «Доходный», «Сберегательный», «Комфортный» и при подключении Сберегательного счета. Бесплатный дизайн упаковки предоставляется клиентам финучреждения:

- , хранящих в банке средства на сумму свыше 1 500 000 рублей;

- , если остаток на мастер-счете превышает 750000 рублей;

- при среднемесячных выплатах по карте более 55 000 рублей;

- при наличии ипотечной задолженности свыше 3 000 000 руб.

Как открыть вклад в ВТБ 24 физическим лицам

Клиенты могут выбрать один из двух вариантов размещения денег во вклады в банках ВТБ 24:

- Договор накопления оформляет сотрудник банка. Открытие сберегательного счета в учреждении занимает не более пятнадцати минут, но отрицательный момент обслуживания банка — это тратить время на посещение банка и ожидание в очереди.

- Самостоятельная онлайн. Для этого вам необходимо авторизоваться в банковской системе через личный кабинет, в разделе «Депозиты ВТБ» выбрать пункт «Новый» и нажать на него.Вы должны указать сумму, которую необходимо внести, и условия ввода и вывода средств, определенные для себя. После этого система предложит варианты экономии — нужно выбрать удобный способ сохранения и нажать на него. Услуга доступна для клиентов, заключивших соглашение о комплексном обслуживании.

Открытие сберегательного счета в учреждении занимает не более пятнадцати минут, но отрицательный момент обслуживания банка — это тратить время на посещение банка и ожидание в очереди.

Открытие сберегательного счета в учреждении занимает не более пятнадцати минут, но отрицательный момент обслуживания банка — это тратить время на посещение банка и ожидание в очереди.Условия вкладов в ВТБ 24

Банк гибко подходит к разработке сберегательных программ в зависимости от конкретных потребностей инвестора.Создаваемые банковские продукты различаются между собой:

- наличием или отсутствием возможности управлять сбережениями — вносить дополнительные средства и снимать их;

- инвестиционный период;

- размер первоначального взноса (неснижаемый остаток), размер лимита на снятие и пополнение;

- процентная ставка.

Минимальная сумма депозита

Для банковских продуктов Сберегательный счет и Текущая пенсия нет ограничений по сумме открытия депозита.Размер первоначальных взносов (минимальных остатков) для других видов сбережений в банке регулируется. Информация о минимальных суммах депозита для открытия депозита приведена в таблице ниже:

Срочность

Все банковские продукты для накопления являются срочными, так как предполагают заключение договора на определенный срок. Исключение составляют сберегательный счет и вклад для пенсионеров. Текущая пенсия — они бессрочные. Накопительный договор на депозитные продукты Накопительный и Доходный можно заключить на срок от 91 до 1102 дней, а на Комфортный — от 181 до 1102 дня.Срочные сберегательные договоры по депозитным продуктам ВТБ Банка Москвы составляют 91-1095 дней, за исключением депозитного продукта «Быстрый доход», который заключается на 121 день.

Лимит пополнения

По депозитным продуктам Накопительный, Комфортный есть возможность пополнения ограниченными суммами, минимальная сумма лимита дополнительного вклада составляет 30 000 руб. При внесении депозита достигается увеличение размера сбережений и выход на следующий уровень диапазона сумм, который считается новым минимальным балансом.

При внесении депозита достигается увеличение размера сбережений и выход на следующий уровень диапазона сумм, который считается новым минимальным балансом.

Если у вас есть право на снятие, наличные можно использовать только до тех пор, пока не будет достигнут уровень неснижаемого остатка. В ВТБ Банк Москвы по депозитным продуктам Максимальный рост и Максимальный доход не предусматривают лимитов на пополнение. Размер вывода регулируется установленными общими диапазонами неснижаемого остатка.

Проценты по вкладам в ВТБ 24

На 2017 год администрация финучреждения приняла решение для большинства клиентов (за исключением льготного пакета, выдавшего пакет) не ставить процентную ставку в зависимость от суммы сбережений.Таким образом, все инвесторы, с большими и меньшими доходами, находятся в равных условиях и могут получать хорошую прибыль. На процентную ставку влияет срок накопления — с увеличением срока депозита проценты снижаются.

В Банке ВТБ Москва процентная ставка по вкладам повышается с выходом на новый уровень диапазона сумм и снижается с увеличением срока накопления. Информация о распределении процентных ставок по депозитным продуктам приведена в таблице:

Информация о распределении процентных ставок по депозитным продуктам приведена в таблице:

Виды депозитных продуктов | Диапазон ставок для общих условий (%) | Диапазон премиальных ставок |

Комфортный | ||

Накопительный | ||

Прибыльный | ||

Быстрый доход | ||

Максимальный доход | ||

Максимальная высота | ||

Максимальный комфорт |

Как начисляются

Проценты по вкладам ВТБ начисляются ежемесячно.Клиентам предоставляется возможность выбрать способ использования накопленных средств:

- перевод на мастер-счет;

- получать наличные в кассе;

- добавить к общей сумме сбережений, чтобы увеличить доход (капитализировать проценты).

Как рассчитать вклад ВТБ 24

Широкий выбор банковских продуктов может создать трудности в определении подходящего варианта. Вкладчику сначала необходимо спрогнозировать последующие доходы и расходы и предположить, понадобятся ли ему сбережения в будущем или он сможет в дальнейшем откладывать деньги.Обладатели высоких заработков могут смело выбирать депозитный продукт с максимальной ставкой Доходный, не предусматривающий пополнения, но обеспечивающий высокую доходность, если они не планируют больших затрат.

Клиент может инвестировать меньшую возможную для него сумму, получать немного более низкую процентную ставку, но, если возможно, делать дополнительные взносы и таким образом увеличивать свой доход. Для инвесторов с низким доходом лучше использовать депозитный продукт Комфорт — с его помощью можно приумножить сбережения за счет дополнительных вкладов и при необходимости использовать средства.Вы можете сделать правильный выбор, рассчитав и сравнив доходность всех видов вкладов, изменив размер первоначального взноса и размер процентной ставки ВТБ 24 по вкладам. Самостоятельно делать сложно.

Самостоятельно делать сложно.

Онлайн-калькулятор

Банковская служба на официальном сайте учреждения предоставляет депозитный калькулятор. С его помощью вы сможете просчитать все варианты экономии и подобрать подходящий для конкретной ситуации. Для расчета необходимо внести в ячейки расчетную сумму депозита, продолжительность накопления, указать варианты использования процентов (снятие или капитализация), а если планируется пополнение, указать их размер и периодичность. .После получения результатов рентабельности по всем возможным вариантам нужно их сравнить и принять решение.

Видео: как открыть вклад в ВТБ 24 онлайн

Почта России и ВТБ 24 ink Создание Почтового банка — Бизнес и экономика

МОСКВА, 28 января. / ТАСС /. Почта России и ВТБ 24 подписали документы о создании Почтового банка. В официальной церемонии, состоявшейся в ТАСС в четверг, приняли участие генеральный директор Почты России Дмитрий Страшнов и президент — председатель правления ВТБ 24 Михаил Задорнов.

По словам Задорнова, Почта Банк планирует начать предоставление банковских услуг населению в марте 2016 года. «Если мы говорим о Почтовом банке, оказывающем услуги непосредственно в офисах, мы ожидаем, что первые клиенты появятся в начале марта», — сказал он. сказал.

По словам Задорнова, в новых офисах Почта Банка будет базовый набор продуктов и услуг, которые сейчас представлены в Лето банке (дочерняя компания банка ВТБ). «Клиенты смогут открыть вклад, оформить банковскую карту.Это также включает в себя основные кредитные продукты », — сказал Задорнов.

Задорнов также не исключил, что банк может продать населению облигации федерального займа (ОФЗ), если правительство в 2016 году запустит соответствующий проект.

В частности, по словам Страшнова, существующие офисы Лето банка в марте начнут работать под новым брендом. Процесс должен начаться в Москве, Санкт-Петербурге и других городах-миллионниках.

Президент — председатель правления Лето Банка Дмитрий Руденко сообщил, что к 2023 году прибыль Почта Банка составит 20 млрд рублей ($ 260 млн). «Прибыль составит около 20 миллиардов рублей. Планируемый объем кредита к концу 2023 года составит чуть более 400 миллиардов рублей (5,3 миллиарда долларов), объем депозитов — 600 миллиардов рублей (7,9 миллиарда долларов)», — сказал Руденко.

«Прибыль составит около 20 миллиардов рублей. Планируемый объем кредита к концу 2023 года составит чуть более 400 миллиардов рублей (5,3 миллиарда долларов), объем депозитов — 600 миллиардов рублей (7,9 миллиарда долларов)», — сказал Руденко.

Почта России в лице своего 100% дочернего предприятия приобрела 50% минус одна акция будущего Почтового банка. Сделка одобрена ЦБ РФ, Федеральной антимонопольной службой и Минкомсвязи.

Почта Банк основан на дочернем предприятии ВТБ 24 Лето Банк.Заведение возглавит Дмитрий Руденко. В наблюдательный совет войдут представители Минкомсвязи, Почты России и группы ВТБ.

В первые три года работы в 15 000 почтовых отделениях запланировано более 20 000 окон Почтового банка. В 2016 году — не менее 6500 окон в 3500 почтовых отделениях.

«Первые попытки открыть Почтовый банк в России были предприняты более 15 лет назад, но безуспешно. Создание Почтового банка повысит доступность финансовых услуг для жителей всей страны, привлечет денежные средства, находящиеся в ручном режиме. ручное обращение, а также усиление конкуренции на рынке финансовых услуг », — сказал Страшнов.Он добавил, что создание банка позволит Почте России получать дополнительные средства, которые могут быть использованы, в том числе, для увеличения заработной платы сотрудников. В частности, в 2016 году Почта России уже может получать платежи за инфраструктуру за пользование почтовыми отделениями на сумму не менее 1 млрд рублей (13,07 млн долларов).

ручное обращение, а также усиление конкуренции на рынке финансовых услуг », — сказал Страшнов.Он добавил, что создание банка позволит Почте России получать дополнительные средства, которые могут быть использованы, в том числе, для увеличения заработной платы сотрудников. В частности, в 2016 году Почта России уже может получать платежи за инфраструктуру за пользование почтовыми отделениями на сумму не менее 1 млрд рублей (13,07 млн долларов).

Плюсы и минусы ВТБ 24 Pension Investment Pension

Линейка вкладов для пенсионеров от банка ВТБ еще не представлена, поэтому категория физических лиц пенсионного и дошкольного возраста может воспользоваться любым предложенным вкладом.На каждого человека депозит выдается на равных условиях. Отсутствие выгодного предложения с высоким процентом для пенсионеров — это вовсе не минус.

Что предлагает ВТБ сегодня?

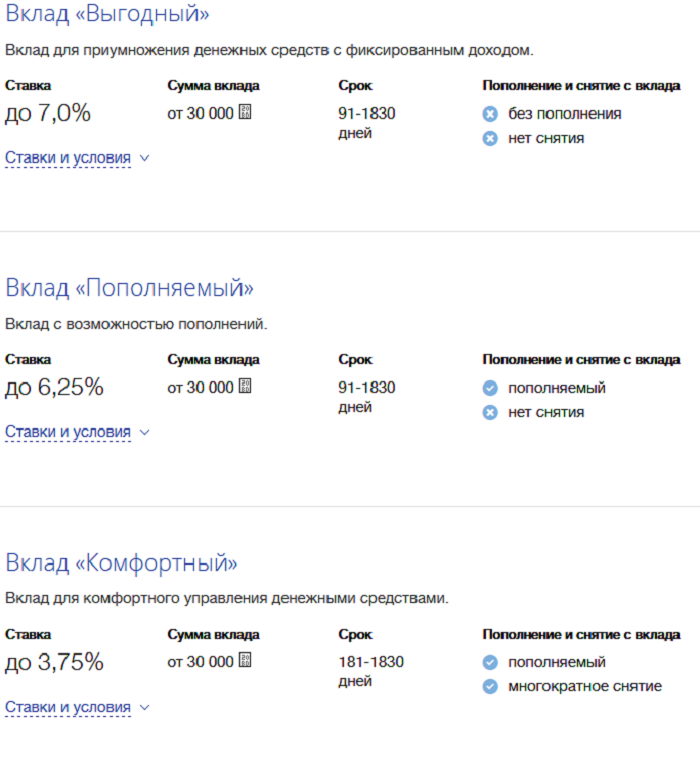

Банк ВТБ — одна из крупнейших и надежных финансовых организаций России. Свою деятельность он ведет при поддержке государства. На 2020 год диапазон вкладов включает четыре депозита + своего рода один счет, предназначенный для хранения денег. Сегодня они имеют следующие названия:

Свою деятельность он ведет при поддержке государства. На 2020 год диапазон вкладов включает четыре депозита + своего рода один счет, предназначенный для хранения денег. Сегодня они имеют следующие названия:

- Прибыльные;

- Пополнено;

- Время роста;

- Комфортный;

- Сберегательный счет.

Перед окончательным выбором пенсионерам необходимо ознакомиться с условиями. Особого внимания заслуживает процентная ставка, время и умение контролировать счет.

Преимущества вкладов ВТБ

Причины, по которым пенсионерам следует обращаться в банк ВТБ для открытия вклада:

- Высокие и выгодные процентные ставки;

- Пенсионер сам выбирает систематичность и способ получения дохода от начисленных процентов;

- Разнообразие сумм, сроков и вариантов пополнения счета и снятия средств;

- Круглосуточный онлайн-мониторинг вкладов, возможность контроля в личном кабинете интернет-банка;

- Максимальная защита вложений (каждый взнос застрахован на сумму до 1 400 000 ₽).

Помимо всего вышеперечисленного, ВТБ 24 предлагает пенсионерам особую услугу — оформление доверенности или завещательное отчуждение взноса. Это необходимо для того, чтобы другой человек мог вести депозит.

Процентные ставки и условия по вкладам ВТБ для пенсионеров в 2020 году

Процентная ставка в ВТБ для пенсионеров сегодня высока и достигает 8,5% годовых. У депозитных программ гибкие условия, любой человек сможет найти для себя что-то стоящее.Выбирать программу нужно по всем характеристикам, начиная от минимальной суммы и заканчивая возможностью досрочного расторжения договора на льготных условиях.

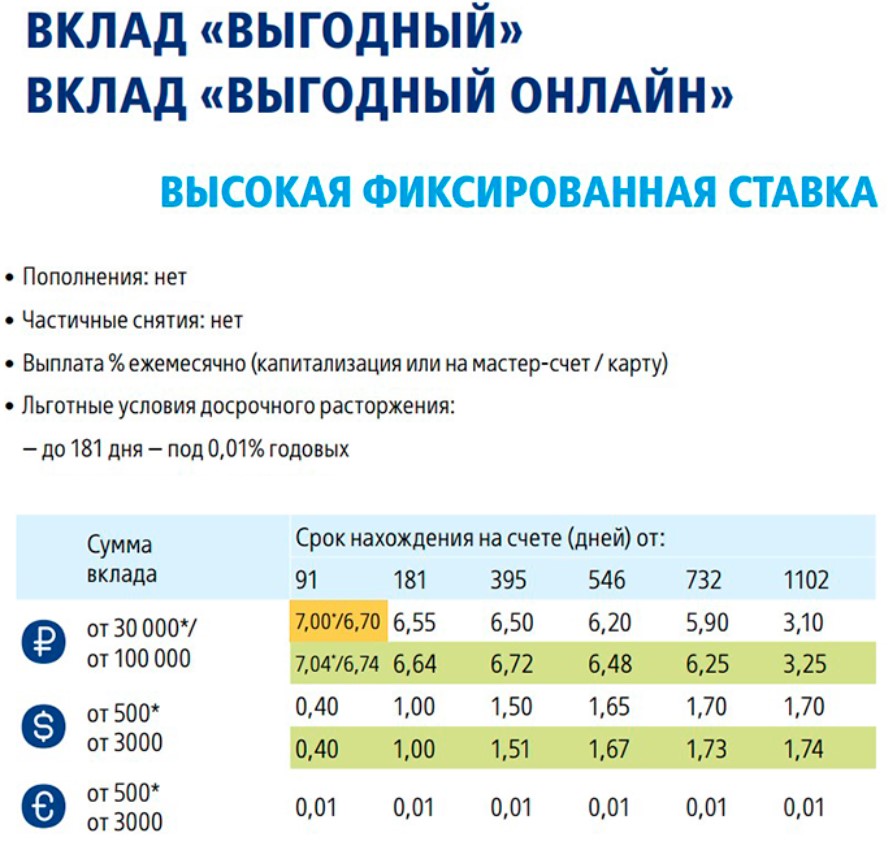

«Благоприятный»

Вклад «Доходный» целиком и полностью оправдывает свое название. Условия суммы первоначального взноса аналогичны депозиту «Пополнен». Частичное удаление влечет за собой убыток процентов, а пополнение счета запрещено.

Раз в месяц банк ВТБ будет выплачивать проценты по мастер-счету или капитализировать их. Процентная ставка начисляется согласно данным из таблицы:

Процентная ставка начисляется согласно данным из таблицы:

| Валюта | ₽ | $ | € |

| Время | |||

| 3-6 месяцев | 4,65% (+0,02) | 0,30% (+0) | 0,01% |

| 6-13 мес. | 5,30% (+0,06) | 0,80% (+0) | |

| 13-18 месяцев | 5.30% (+0,14) | 1,10% (+0,01) | |

| 18-24 мес. | 5,30% (+0,20) | ||

| 24-36 мес. | 5,15% (+0,26) | 0,90% (+0,01) | |

| 36-61 мес. | 5,05% (+0,39) | 0,75% (+0,01) | |

Примечание. Процентная ставка в европейской валюте всегда равна 0,01%.

«Пополнено»

Депозит мультивалютный.Его можно пополнять на весь период, за исключением последнего месяца его действия. Внешний банк предлагает своим клиентам следующие условия:

Внешний банк предлагает своим клиентам следующие условия:

Процентная ставка

| Валюта | ₽ | $ | € |

| Время | Процентная ставка (номинальная + капитализация) | ||

| 3-6 месяцев | 4.35% (+0,02) | 0,01% (+0) | 0,01% |

| 6-13 мес. | 4,90% (+0,05) | 0,35% (+0) | |

| 13-18 месяцев | 4,80% (+0,12) | 0,70% (+0) | |

| 18-24 мес. | 4,80% (+0,17) | ||

| 24-36 мес. | 4,65% (+0,21) | 0,50% (+0) | |

| 36-61 мес. | 4,45% (+0,30) | 0.01% (+0) | |

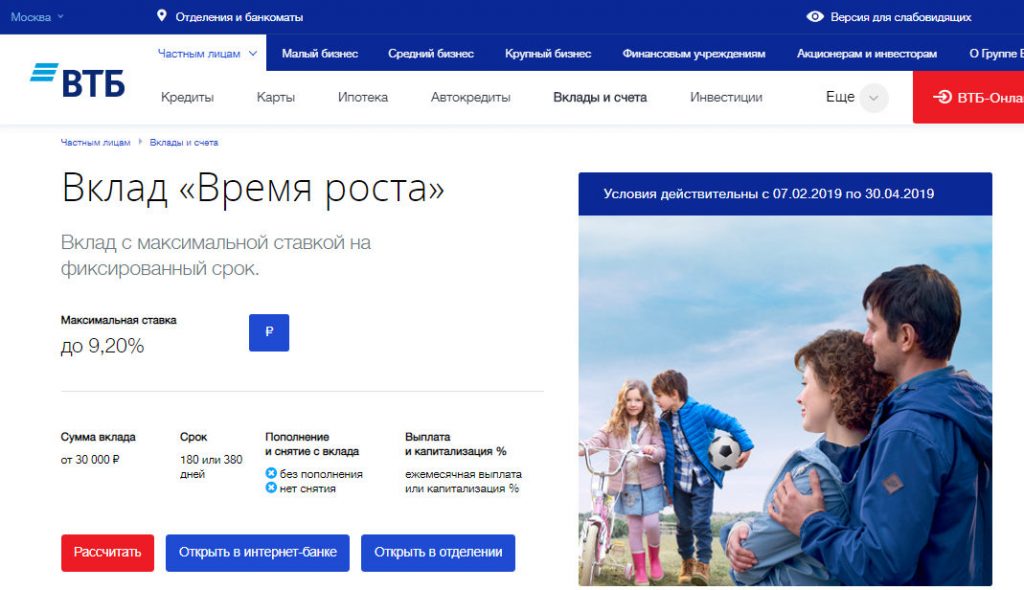

«Время роста»

Открывается исключительно в рублях без возможности контроля счета. Первоначальная привязка к этому варианту отношения не имеет, пенсионер может разместить любую сумму от 30 000 ₽ и получать доход только в конце года или по истечении трех лет.

Процентная ставка

Это самый выгодный взнос пенсионерам из предоставленных программ банка ВТБ.

«Комфортный»

Депозит открывает полный доступ к средствам, хранящимся на счете. Условия договора позволяют неограниченное количество раз выполнять прибыльные и расходные операции.

| Срок вынесения решения | От 6 до 61 месяца. |

| Минимальная сумма | От 30 000 ₽ / 3000 $ / € vtb-онлайн, от 100 000 ₽ / 3000 $ / € в офисе |

| Дозаправка | Допускается дозаправка.Сумма безналичного пополнения начинается от 1 условной единицы депозита, открытого в интернет-банке. При пополнении счета, открытого в отделении, минимальная сумма составляет 15 000 ₽ или 500 $ / €. Последний взнос за месяц до срока. |

| Частичное удаление | Стрельба разрешена. Удаление допускается в количестве, превышающем аномальный остаток. Минимальный размер — 15 000 ₽ / 500 $ / € для депозита, открытого через отделение, 1 у.е. Для депозита, открытого через ВТБ — онлайн. Минимальный размер — 15 000 ₽ / 500 $ / € для депозита, открытого через отделение, 1 у.е. Для депозита, открытого через ВТБ — онлайн. |

| Начисление процентов | Раз в месяц выплачиваются проценты или капитализация ставки |

В таблице указаны все ставки (номинальные и с капитализацией):

| Валюта | ₽ | $ | € |

| Время | Процентная ставка (номинальная + капитализация) | ||

| 6-13 мес. | 4,00% (+0,03) | 0,20% (+0) | 0,01% |

| 13-18 месяцев | 4,00% (+0,08) | 0,55% (+0) | |

| 18-24 мес. | 4,00% (+0,12) | ||

| 24-36 мес. | 3,95% (+0,15) | 0,25% (+0) | |

| 36-61 мес. | 2,50% (+0,09) | 0,01% (+0) | |

Сберегательный счет

Накопительный счет позволяет пенсионеру хранить неограниченное количество средств в любой из трех валют на выбор. Ежемесячно на остаток по счету будет происходить начисление процентов. Допускается неограниченное количество пополнений и удалений.

Для людей пенсионного возраста с многоуровневым ВТБ финансовая организация может предложить особые условия с повышенными ставками для хранения на счете в рублях. Для этого вам необходимо:

- Подключить опцию «сбережения» к вашему дебетовому мультикартеру;

- Открыть рублевый накопительный счет;

- Положите на это деньги;

- Купить на карте.

Увеличенный доход по накопительному счету суммируется от номинальной ставки. Добавляет 0,5%, 1% и 1,5% годовых, в зависимости от покупок, совершенных с подключенной опцией «сбережения». Номинальная ставка зависит от периода размещения денежных средств. Без опции «Экономия» ставка будет выглядеть так:

| Валюта | ₽ | $ | € |

| Время | Процентная ставка номинальная | ||

1 мес. | 4,0% | 0,01% | 0,01% |

| 3 месяца | 5,0% | 0,5% | |

| 6 месяцев | 5,5% | 1,0% | |

| 12 месяцев | 6,0% | 2,0% | |

ВТБ Банк Москвы в апреле 2017 предлагает тем физическим лицам, которые являются пенсионерами, несколько взносов, которые мы подробно рассмотрим в этой статье. Взносы зависят от размера процентной ставки в рублях.

5 место.

Взнос «Текущая пенсия»Взнос открывается только пенсионерам до 4 процентов годовых на любое время и на любую сумму. Выплата процентов по депозиту производится ежеквартально. Удаление и пополнение без ограничений.

Вклад «максимальный рост» для пенсионеров при открытии в отделении банка

Процент процента возможен каждый месяц, возможно пополнение и однократное частичное удаление до суммы беззнакового остатка через 180 дней. Срок депозита от 3 месяцев до 3 лет. Минимальная сумма депозита — 1 тысяча рублей 100 долларов / евро. Процентные ставки не зависят от суммы, а зависят только от срока депозита: 7,24% на срок 3-6 месяцев с капитализацией (т.е. процентная ставка к вкладу), 7,20% от ежемесячной выплаты процентов. Ставки с капитализацией в остальное время: 7,20% за 6-12 месяцев, 6,59% за полтора года, 6,15% за полтора-два года, 5,97% за 2-3 года, 2,92% за 3 года.

Срок депозита от 3 месяцев до 3 лет. Минимальная сумма депозита — 1 тысяча рублей 100 долларов / евро. Процентные ставки не зависят от суммы, а зависят только от срока депозита: 7,24% на срок 3-6 месяцев с капитализацией (т.е. процентная ставка к вкладу), 7,20% от ежемесячной выплаты процентов. Ставки с капитализацией в остальное время: 7,20% за 6-12 месяцев, 6,59% за полтора года, 6,15% за полтора-два года, 5,97% за 2-3 года, 2,92% за 3 года.

В долларах максимальная ставка 1,32% (сроком на 2-3 года с учетом капитализации), ставка в евро 0,01% годовых вне зависимости от суммы и срока вклада.

Взнос «Максимальный рост» для пенсионеров при открытии в интернет-банке или банкомате. Если открыть предыдущий вклад в интернет-банк или банкомат, то ставки в рублях будут несколько выше: 7,55% сроком на 3-6 месяцев с капитализацией, 7.50% ежемесячной выплаты процентов. Ставки с капитализацией в остальное время: 7,51% на 6-12 месяцев, 6,91% на полтора года, 6,48% на полтора-два года, 6,30% на 2-3 года, 3,24% на 3 года. .

.

Процент возможен каждый месяц, нет возможности пополнения и частичного удаления. Срок депозита от 3 месяцев до 3 лет. Минимальная сумма депозита — 1 тысяча рублей 100 долларов / евро.Процентные ставки не зависят от суммы, а зависят только от срока депозита: 7,75% на срок 3-6 месяцев с капитализацией, 7,70% с ежемесячной выплатой процентов. Ставки с капитализацией на остальное время: 7,67% на 6-12 месяцев, 7,66% на полтора года, 7,03% на полтора-два года, 6,75% на 2-3 года, 3,24% на 3 года.

В долларах максимальная ставка — 1,62% (сроком на 2-3 года с учетом капитализации), ставка заявки — 0,01% годовых, независимо от суммы и срока вклада.

Взнос «Максимальный доход» для пенсионеров при открытии в интернет-банке или банкомате Если открыть предыдущий вклад в интернет-банке или банкомате, то ставки в рублях будут такими: 8,05% сроком на 3-6 месяцев с капитализацией, 8,00% с ежемесячной выплатой процентов. Ставки капитализации в остальное время: 7,98% за 6-12 месяцев, 7,98% за год до полутора, 7,36% за полтора-два года, 7,09% за 2-3 года, 3,57% за 3 года. годы.

Ставки капитализации в остальное время: 7,98% за 6-12 месяцев, 7,98% за год до полутора, 7,36% за полтора-два года, 7,09% за 2-3 года, 3,57% за 3 года. годы.

Российский ВТБ разработал банковский продукт, который упростит жизнь пенсионерам. Пенсионная карта ВТБ создана для получателей социальных пособий — пенсии появляются на карте сразу после начисления Пенсионным фондом. Их легко снять, проще — достаточно заглянуть в ближайший банкомат, и вы легко забудете об очередях и изнурительном ожидании почтальонов.

Мультикарта для пенсионеров имеет ряд преимуществ: бесплатный банкинг на весь период использования продукта.Но это еще не все: банк снял комиссию при снятии, предложив дополнительные бонусы и сберегательные услуги.

Без нареканий банковских продуктов нет, однако есть такие, предложения которых значительно превышают нюансы, способные запутать будущего пользователя. Это тот случай, чтобы решить вас.

| Достоинство | ОГРАНИЧЕНИЯ |

| Бесплатное оформление и сопровождение банковского продукта с минимально необходимым пакетом документов | Регистрация Мультикарт ВТБ Доступно для граждан Российской Федерации, кроме жителей Крыма и Севастополя |

| С помощью дебетовой карты пользователь управляет своими финансами, не используя банковские деньги, и поэтому проценты, небольшой кредитный лимит, срок погашения и другие моменты не угрожают | Мультикарты доступны только в дебетовом формате, чтобы сделать кредитная карта, необходимо найти другое предложение или сделать дополнительные карты |

| Снятие без комиссии в банкоматах ВТБ и других * банковских организациях * При приеме наличных в устройствах других банков Комиссия по факту есть, но возвращается на мастер-счет владельца Multiferies в виде cachek | Снятие наличных без комиссии в банкоматах всех банков при ежемесячных расчетах с картой на общую сумму от 5 тысяч рублей |

| Держатель карты выбирает бонусную программу, по которой получается ежемесячное вознаграждение: Кэшбэк на товары и услуги на выбор пользователя; бонусных миль на путешествия; Кешек общий для всех категорий товаров; Бонусы за покупки, которые можно начислить в магазинах и учреждениях партнеров программы Каждый месяц выбранный вариант может быть заменен на новый, но сразу можно подключить только одно предложение.  | В зависимости от выбранного варианта и суммы ежемесячных покупок размер кэша и объем бонусных баллов могут отличаться: чем больше мы тратим, тем больше вы получаете |

| Наличие мультикартеров позволяет снизить процент банковской ссуды и увеличить срок погашения благодаря одной из опций. Пока вы собственной кровью заработали на дебетовой карте и набрали определенный процент, вы получаете возможность без процентов потратить кредитные средства (при условии наличия купюр в банке) в течение 101 дня.По истечении этого срока ВТБ произведет перерасчет по кредиту и установит сумму, необходимую для погашения | На кредитную карту, которую вы будете использовать, вы можете положить собственные средства, но выгоднее использовать кредитный лимит |

| Заказать товар можно в любом отделении ВТБ, а также онлайн на сайте банка. Срок ожидания — до 10 дней. Для отдельных регионов возможна доставка курьером по заявленному адресу. | Установлен лимит на снятие средств: до 125 тыс. Руб. В сутки и не более 1 млн. Ежемесячно, а для смены ПИН-кода необходимо оплатить операцию Руб. В сутки и не более 1 млн. Ежемесячно, а для смены ПИН-кода необходимо оплатить операцию |

| Бесплатное SMS-информирование осуществляется сразу после операции.Услуга подключается по запросу клиента | Пенсионный мультифакторный ВТБ производится на отечественной платформе, что накладывает ограничения на использование карты за пределами РФ, но дает возможность использовать бонусные программы и бесплатное обслуживание |

| Пополнение карты также осуществляется без комиссии через банкоматы, терминалы и специальное приложение для клиентов. При использовании мобильного банкинга и переводе средств между счетами одного лица комиссия не взимается | Посмотреть остаток в банкоматах других банковских учреждений оплачен |

| Переводы и оплата коммунальных услуг без комиссии | В случае нерегулярного внесения Госплаты Банк автоматически переведет клиента на программу дебетового обслуживания на комиссию (249 руб. / Мес. ) ) |

| При необходимости платежи могут быть переведены на мультикартер ВТБ из другого банка | |

| Получение до 8.5% годовых на остатке на счете: накопленные средства остаются ликвидными, то есть их можно снять без потери упавших процентов |

Дополнительные возможности карты ВТБ для пенсионеров

Вы можете менять вариант бонуса ежемесячно с учетом потребностей или предполагаемых расходов:

- Уменьшение задолженности по кредиту в банке ВТБ и 101-дневный период без процентов по кредитные карты с Программой «Заемщик».

- Рассчитывайте многовариантность, получайте баллы и обменивайте их на предложения от партнеров программы Pallek «Коллекция».

- Получайте мили за покупки с опцией «Путешествие».

- Верните часть траты на заправки и заправки с помощью программы Cacheback «Авто».

- Поклонникам театров, кино и ресторанов обязательно понравится вариант «Рестораны».

- Получите кэш-деньги на все группы товаров с функцией «Cash Back».

- Копирование денег с возможностью вывода с опцией «Экономия», подробнее о которой в следующем абзаце.

Начисление процентов на остаток по Пенсионной карте ВТБ на 8.5% годовых

Приятные бонусы для собственников включают начисление процентов на баланс Пенсионной карты ВТБ. Эффект достигается подключением «экономичного» варианта.

В зависимости от периода накопления процент остатка увеличивается: с 4 до 7%.

1-2 месяца Базовая ставка будет 4%, с 3 месяцев увеличится до 5%. Через полгода процентная ставка составит 5,5%, а через 12 месяцев достигнет максимального значения 7%. Куда тогда 8.5% ?!

Помимо базовой ставки существуют надбавки от 0 до 1,5%. За расходование денег с карты взимается дополнительный процент:

- 0-5 тысяч рублей — 0%;

- 5-15 тыс. — 0,5%;

- 15-75 тыс. — 1%;

- Более 75 тысяч — 1,5%.

Фолдим, получаем те же 8,5%.

Опция включена в одно из семи бонусных предложений ВТБ. Теоретически пользователь имеет право менять предпочтения в отношении той или иной функции ежемесячно, но тогда смысл этого совокупного счета теряется.

Кто может оформить

Владельцами такого банковского продукта могут быть лица, уже получающие или только собирающие документы на получение пенсии, в том числе социальные:

- Граждане РФ, достигшие совершеннолетия. Дело в том, что для приема выплат на пластике необходимо заранее позаботиться о нем. Да, время ожидания для внесения небольшое — всего 2-3 дня, но при подаче документов в пенсионный фонд лучше иметь готовый образец.Он не спрашивает, проценты не начисляются, поэтому приобретение очень полезно.

- Граждане Российской Федерации, уже получающие выплаты из Пенсионного фонда Российской Федерации, в том числе вышедшие на пенсию военнослужащие и сотрудники правоохранительных органов.

- Граждане Российской Федерации, которым исполнилось 14 лет, и они имеют право на получение социальной пенсии.

Получение единого платежа доступно на карте любого банка. Для этого необязательно начинать новую — приведите детали уже существующей.

Как оформить пенсионную карту VTB

Заинтересовало предложение, но не представляете, как стать владельцем банковского продукта для пенсионеров с широкими возможностями? Процедура очень проста, так как банк облегчил получение мультифирмы.

Какие документы нужны

Для изготовления пластика пенсионерам потребуется минимальный пакет документов:

- Паспорт гражданина РФ;

- Пенсионное удостоверение или справка о том, что вы являетесь получателем социальных выплат.

Пластиковое украшение

Вы можете прийти в отделение банка или заполнить онлайн-заявку на официальном сайте ВТБ. Сотрудник выберет лучшие условия и дополнительно расскажет о карте, плюс для старшего поколения это еще более привычный метод. Для тех, кто готов потратить время на самостоятельное изучение особенностей пластика, подойдет второй вариант.

На оформление карты уйдет 7-10 дней. После открытия счета вы с реквизитами обращаетесь в Пенсионный фонд для перевода или установки на него специалистов.

Заказ пенсионной карты онлайн

Заполните анкету на фишинговом сайте достаточно просто:

- Перейдите по ссылке на нужную страницу сайта. https://www.vtb.ru/personal/karty/pensionnaya-multikarta/#/collection

- Перейдите на страницу чуть ниже и начните заполнять форму. Укажите свое имя, номер мобильного телефона и адрес электронной почты.

- Введите дату своего рождения в формате (например, 15.01.1965), отметьте указанный этаж, выберите город, в котором вы получите карту, и щелкните пустой квадрат, подтверждающий, что вы соглашаетесь на обработку ваших личных данных. данные.Это необходимо, чтобы банк мог обработать заявку и не получал претензий с вашей стороны. Графа «Гражданство» заполнена значением по умолчанию Российская Федерация с возможностью выбора другого варианта.

- Система автоматически сгенерирует имя и фамилию, которые будут указаны на пластике. Также выберите пункт выдачи.

- В форме нужно придумать кодовое слово, которое будет запрашивать сотрудника банка с каждым дескриптором. Каким будет это слово, чтобы решить вас, но примите совет: запишите его.Хотя финансовые организации не рекомендуют записывать конфиденциальную информацию во избежание проблем, это выход.

После заполнения всех пунктов система предложит вам проверить номер телефона — отправить SMS с кодом. Его необходимо ввести в специальное окно. Только после этого ты будешь скучать по тебе дальше.

На втором этапе вам потребуется ввести данные документов, паспорта и пенсионного удостоверения.

По окончании процедуры вас отметят, что заявка принята к рассмотрению.Когда карта будет готова, на указанный в заявке номер придет СМС с информацией о месте выдачи карты.

Квитанция и активация

После получения извещения из банка о том, что карта готова, все клиенты, кроме жителей Москвы, которые доступны курьером, отправляются в отделение. Здесь вам оформят пластик и пакет документов к нему: краткую информацию для пенсионеров о возможностях и индивидуальный пин-код, который разблокируется картой.

Здесь вам оформят пластик и пакет документов к нему: краткую информацию для пенсионеров о возможностях и индивидуальный пин-код, который разблокируется картой.

Не передавайте эту информацию никому, потому что злоумышленники могут воспользоваться ею для создания финансовых ресурсов.

Активация карты может удерживать сотрудника или переназначать это дело клиенту. Карта будет активна с момента первой операции с ее использованием.

Как переводить выплаты на пенсионную карту мир от ВТБ

Получая выплаты от государства в любом другом Банке России, пенсионер имеет право перевести накопления в ВТБ или полностью изменить способ получения пенсии:

- Откройте счет в ВТБ и ждите пластику.

- Обратитесь в свой пенсионный фонд или в ближайшее отделение МФЦ с заявлением о переводе платежей в другое учреждение и дождитесь уведомлений об удовлетворении или отказе.

Все государственные платежи на данный момент транслируются на карту мира платежных систем, поэтому альтернативы бюджетникам нет. Visa, MasterCard продолжают существовать на территории РФ, но в виде обычных дебетовых карт, не рассчитанных на перевод от государства, или кредитных карт.

Visa, MasterCard продолжают существовать на территории РФ, но в виде обычных дебетовых карт, не рассчитанных на перевод от государства, или кредитных карт.

Условия обслуживания

Срок действия карты — 3 года. За обслуживание комиссия не взимается, кроме прекращения перевода пенсии на карту — тогда банк автоматически перевоплотит пользователя на платную услугу. Есть такое удовольствие 249 рублей в месяц — многовато для пенсионеров.

Как пополнить карту

Так как дебетовая карта рассчитана на использование собственных средств владельца, то ее можно пополнить не только за счет ежемесячных социальных выплат, но и способствует пополнению дополнительных средств.Сделать это можно несколькими способами:

- В кассе отделения банка при наличии и без карты. Если очереди не пугают, потому что не охота осваивать новые технологии, кассир — правильное решение. Пополнить можно в любом отделении ВТБ.