Приходно-расходный документ — Большая Энциклопедия Нефти и Газа, статья, страница 1

Приходно-расходный документ

Cтраница 1

Приходно-расходные документы комплектуются в товарных отделах, и после проверки в бухгалтерии поступают на перфорацию, которая осуществляется на терминальном абонентском пункте ТАП-2А, установленном в КМТС. По каналу связи или курьером перфолента передается в информационно-вычислительный центр. [1]

Приходно-расходные документы подбираются по учетным номерам номенклатуры, и вся информация, необходимая для заполнения карточки учета материалов, последовательно кодируется на перфоленте: дата, номер документа и его шифр, шифр операций ( приход-расход), номер склада, материала, количество, цена и др. Таким образом, для каждого вида изделия или материала на перфоленте отводится определенная зона. [2]

В приходно-расходных документах не допускаются помарки и подчистки записей, а всякого рода исправления производятся красными чернилами ( красным карандашом) путем проставления новых цифр. Каждая поправка оговаривается в конце данного листа и подписывается лицом, внесшим поправку. [3]

В приходно-расходных документах не допускаются помарки и подчистки записей, а всякого рода исправления производятся красными чернилами ( крас-ым карандашом) путем проставления новых цифр. Каждая поправка оговаривается в конце данного листа и подписывается лицом, внесшим поправку. [4]

В приходно-расходных документах не допускаются помарки и подчистки записей, а всякого рода исправления производятся красными чернилами ( крас-ным карандашом) путем проставления новых цифр. Каждая поправка оговаривается в конце данного листа и подписывается лицом, внесшим поправку. [5]

Если вместо приходно-расходных документов

и перфокарт, а также вместо карточек складского учета применяются перфокарты-документы, то значительно упрощается технология обработки информации по этому участку учета. В этом случае исходящие учетные остатки, выведенные в оборотной ведомости, как правило, равны исходящим остаткам цеховых кладовых, поэтому первые не пробиваются ежемесячно на итоговом перфораторе. Вместо перфокарт с исходящими учетными остатками материальных ценностей ( УМЦ-10), которые применяются в следующем отчетном месяце как входящие учетные остатки, используются перфокарты-документы с графическими отметками ( УМЦ-19), в которых зафиксированы исходящие остатки цеховых кладовых. При использовании этих остатков почти вдвое уменьшается количество перфокарт, а также значительно сокращается время составления табуляграммы без итоговой перфорации. Форма же оборотно-сли-чительной табуляграммы остается прежней. [6]Порядок оформления приходно-расходных документов

Информация с типовых первичных приходно-расходных документов вводится кладовщиком-оператором с терминального устройства в ЭВМ и записывается на магнитном носителе в форме карточки складского учета. До ввода этой информации кладовщик набирает на пульте свой личный код, код склада, номенклатурный номер конкретного вида запаса, вызывает на экране запись в форме карточки складского учета и указывает код программы обработки соответствующего документа. В автоматическом режиме на экране дается наименование каждого последующего реквизита, который необходимо ввести. Выведенная на экран дисплея заполненная строка вводится оператором в память ЭВМ, а сами первичные документы, с которых производилась регистрация, группируются в пачки и сдаются в бухгалтерию. [8]

Во всех приходно-расходных документах не разрешается делать записи карандашом, не допускаются помарки и подчистки. Выдают ВМ со склада в строгом соответствии с предъявляемыми нарядами-накладными и нарядами-путевками. [9]

Поступающие в бухгалтерию приходно-расходные документы по учету материалов подвергаются тщательной обработке: проверяются правильность арифметических подсчетов, сущность совершившихся операций. Особое внимание уделяется проверке полноты и правильности проставления шифра и других показателей, характеризующих ту или иную хозяйственную операцию. После этого первичные документы по учету материалов группируют, а полученные при этом обобщенные данные заносят в регистры бухгалтерского учета. [10]

Основанием для учета нефтепродуктов являются надлежаще оформленные первичные приходно-расходные документы

Использованные лимитные карты вместе с другими приходно-расходными документами передаются бухгалтерии. [12]

Записи в книгу производят на основании приходно-расходных документов. Все документы на прием и отпуск топлива после занесения их в приходно-расходную книгу кладовщика ежедневно сдают в бухгалтерию предприятия. [13]

Применяется для регистрации сдаваемых в бухгалтерию приходно-расходных документов. [14]

Рассмотренный порядок приемки от заведующего складом приходно-расходных документов позволяет не только выявить состояние учета материалов в кладовой, но и при каждой проверке произвести выборочный контроль натурных остатков материалов двух-трех номенклатурных номеров, что повышает ответственность работников склада и достоверность учетных данных. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

расходные документы — это… Что такое расходные документы?

- расходные документы

- сарф-харажат ҳужжатлари

Русско-узбекский словарь бизнеса. Кулижанов Умид. 2005.

- затраты

- капиталовложения

Смотреть что такое «расходные документы» в других словарях:

Документы первичные — (хозяйственные, бухгалтерские) это документы, которые составляются в момент совершения хозяйственных операций и являются первым свидетельством их совершения. Составление первичного документа является началом учетной регистрации хозяйственных… … Энциклопедический словарь-справочник руководителя предприятия

Документы комбинированные — (бухгалтерские) это бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. Например, кассовые расходные и приходные кассовые ордера являются одновременно распорядительными (руководитель и главный бухгалтер разрешили… … Энциклопедический словарь-справочник руководителя предприятия

Документы разовые — (хозяйственные, бухгалтерские) это документы, отражающие одну или несколько хозяйственных операций и составляемые единовременно в один прием. Эти документы оформляются сразу после совершения хозяйственных операций и передаются в бухгалтерию.… … Энциклопедический словарь-справочник руководителя предприятия

Документы Комбинированные — бухгалтерские документы, несущие в себе признаки нескольких видов документов. Д.к. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно заборные карты. Словарь бизнес терминов … Словарь бизнес-терминов

ОПРАВДАТЕЛЬНЫЕ ДОКУМЕНТЫ — документы, удостоверяющие (подтверждающие) факт совершения хозяйственных операций. О.д. представляют собой первый этап учетной регистрации данных. Эти документы (приходные и расходные кассовые ордера, квитанции, накладные, приемные акты и др.)… … Финансово-кредитный энциклопедический словарь

ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ — (англ. primary accounting documents) – письменное свидетельство о совершении фактов хозяйственной жизни. В них отражаются данные, к рые используются для ведения бухгалтерского учета. Требования к П.у.д. отражены в Федеральном законе «О… … Финансово-кредитный энциклопедический словарь

Первичные учетные документы — (англ. basic record documents) по законодательству РФ о бухгалтерском учете оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, на основании которых ведется … Энциклопедия права

Приходно-расходные книги — (англ. account books, ledger) сводные документы простого бухгалтерского учета, фиксирующие приход и расход денежных средств и материальных ценностей за определенный отрезок времени. В XVI начале XX в. велись в гос ных учреждениях, монастырях и… … Энциклопедия права

Первичные учетные документы — (англ. basic record documents) по законодательству РФ о бухгалтерском учете оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, на основании которых ведется бухгалтерский учет, составляемые в … Большой юридический словарь

ПЕРВИЧНЫЕ ДОКУМЕНТЫ — бухгалтерские документы, составленные в момент совершения хозяйственных операций или непосредственно после их завершения и являющиеся первым свидетельством их совершения. П.д., в том числе на бумажных и машиночитаемых носителях информации, должны … Юридическая энциклопедия

ПЕРВИЧНЫЕ ДОКУМЕНТЫ — бухгалтерские документы, составленные в момент совершения хозяйственных операций или непосредственно после их завершения и являющиеся первым свидетельством их совершения. П.д., в том числе на бумажных и машиночитаемых носителях информации, должны … Энциклопедический словарь экономики и права

business_ru_uz.academic.ru

Приходный расходный документ — Большая Энциклопедия Нефти и Газа, статья, страница 2

Приходный расходный документ

Cтраница 2

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к этим реестрам ( отчетам), с указанием до инвентаризации па… [16]

К началу проведения инвентаризации все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою ответственность, оприходованы, а выбывшие — списаны в расход. [17]

Заведующий током на основании этих приходных и расходных документов ежедневно составляет ведомость движения зерна и другой продукции ( на каждую культуру), которая сдается в бухгалтерию вместе с первичными документами. [18]

Затем кладовщик составляет реестр сдачи приходных и расходных документов и передает его с приложением необходимых сопроводительных документов ( счетов поставщиков, транспортных накладных и т.п.) в бухгалтерию. [19]

Товарный отчет составляется на основе первичных приходных и расходных документов. [20]

Кладовщик составляет отчет на основании первичных приходных и расходных документов не реже четырех раз в месяц: с 1-го по 7 — е число, с 8-го по 15 — е, с 16-го по 23 — е и с 24-го числа до конца месяца. Отчет представляется в двух экземплярах, первый из них передается в бухгалтерию под расписку на втором экземпляре, остающемся у материально-ответственного лица. На дату инвентаризации ценностей ( если начало проверки не совпадает с от четным периодом) кладовщик составляет отдельный отчет. [21]

Затем заведующий складом составляет реестр сдачи приходных и расходных документов и передает его с приложением необходимых сопроводительных документов ( счетов поставщиков, транспортных накладных и т.п.) в бухгалтерию. Документы подбираются в пачки по группам и номенклатурным номерам запасов. Лимитно-заборные карты сдаются по мере использования лимита. В конце месяца они все должны быть переданы в бухгалтерию. [22]

Применяется для регистрации сдаваемых в бухгалтерию приходных и расходных документов. [23]

Работник бухгалтерии периодически проверяет правильность оформления приходных и расходных документов и записей в карточках складского учета. Проверка производится в присутствии материально ответственного лица. Правильность записей в карточках бухгалтер подтверждает своей подписью в графе контроль с указанием даты проверки. Обнаруженные расхождения и ошибки здесь же устраняются. [24]

При механизированном способе ведения учета материалов все приходные и расходные документы в соответствии с действующими указаниями по механизации учета материальных ценностей комплектуют в пачки и при сопроводительном ярлыке передают на вычислительную установку. Здесь документы обрабатывают и полученные машинограммы, необходимые для учета материалов, передают в бухгалтерию. [25]

Бухгалтер проверяет и пересчитывает приложенные к отчету приходные и расходные документы. Затем указывает ( прописью, с начала строки, с заглавной буквы) количество полученных им приходных и расходных документов. Если в строке, где указано количество документов, осталось свободное место, то оно заполняется прочерком. [26]

Механизированный учет материальных ценностей осуществляется на основе приходных и расходных документов. В установленные сроки обслуживаемое бюджетное учреждение сдает в централизованную бухгалтерию первичные документы. После проверки и кодирования документы передаются на вычислительную установку. В конце месяца на основании промежуточного набора и исходя из остатков материальных ценностей на начало месяца для централизованной бухгалтерии печатаются оборотные ведомости. Ведомости составляются по наименованиям материалов, материально ответственным лицам, учреждениям и в целом по централизованной бухгалтерии. Кроме цифровых данных о движении материалов в ведомости указываются коды централизованной бухгалтерии и материально ответственного лица, месяц, число, номера накладных и код материалов. [27]

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в общеустановленном порядке. [28]

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в общеустановленном порядке. [29]

В установленные сроки заведующие складами на основании первичных приходных и расходных документов составляют отчеты о движении материальных ценностей, которые сдают в бухгалтерию для последующей проверки и обработки. Начальники цехов ( мастера) могут составлять производственные отчеты. [30]

Страницы: 1 2 3 4

www.ngpedia.ru

Приходный документ — Большая Энциклопедия Нефти и Газа, статья, страница 1

Приходный документ

Cтраница 1

Приходные документы оформляются в день поступления материалов на склад. [1]

Приходные документы составляются в день поступления материалов. [2]

Приходные документы отделяются от расходных и комплектуются за данное число в отдельные пачки, в которых они располагаются в порядке записи в выписке банка. Затем обе пачки вместе с выпиской направляются в ВЦ. [3]

Приходные документы различаются в зависимости от источника получения материала. [4]

Приходные документы составляются в день поступления материалов. [5]

Данные приходных документов оператор разносит по группам или подгруппам в накопительную ведомость по приходу, а расходных — в отдельную накопительную ведомость по расходу. [6]

Приходным документом также может быть акт ревизии склада, если при ревизии обнаружены излишки материала. [7]

Все приходные документы по неотфактурованным поставкам хранятся в отдельной папке и по мере поступления счетов поставщиков подкладываются к счетам. [8]

Суммы приходных документов накапливаются в накопительном счетчике вычислительной машины и дают контрольную сумму прихода. Аналогично этому получается контрольная сумма расхода. Контрольные суммы по складу подразделяются по балансовым счетам материальных ценностей. По окончании месяца данные прихода и расхода по журналу после разноски документов за пятидневку сопоставляются с контрольными суммами за каждую пятидневку и в целом за отчетный месяц. [9]

В приходном документе должны содержаться следующие данные: наименование материала, количество, цена, полная сумма, наименование организации, сдавшей материал, наименование склада-приемщика, дата приемки материала и подписи лиц, сдающих и принимающих материал. [10]

В бухгалтерии приходные документы ( счета и приходные ордера) обрабатывают ( сведения о приходе запасных частей заносятся в журнал) и передают на машиносчетную станцию, где вычисляют суммарную стоимость запасных частей, поступивших на склад. [11]

На основании приходных документов и счета-фактуры в журнале-ордере указывают номера этих документов, стоимость поступивших материальных ценностей но учетным ценам и фактическую стоимость материальных ценностей согласно счету-фактуре в разрезе корреспондирующих счетов по учету товарно-материальных ценностей. Приходные документы должны быть тщательно проверены и соответствовать количеству материалов, указанному в счете-фактуре. В тех случаях, когда при приемке грузов выявляют недостачу или порчу ценностей по вине поставщика или транспортной организации, сумму недостачи ( порчи) на основании акта и расчета суммы претензии списывают с кредита счета № 60 в дебет счета № 63 Расчеты по претензиям. Если недостачу материальных ценностей устанавливают до акцепта счета-фактуры, то на сумму претензии уменьшают акцепт. [12]

На основании приходных документов, поступивших со складов, в бухгалтерии составляют ведомость выпуска готовой продукции, в которой указывают наименование, плановую себестоимость единицы и всей продукции. В конце месяца после составления калькуляций фактической себестоимости продукции в ведомости указывают фактическую себестоимость всей продукции и определяют разницу между фактической и плановой себестоимостью или между фактической себестоимостью и стоимостью по оптовым ценам предприятия. [13]

Внимательным просмотром приходных документов выявляют исправления. Наличие подобных фактов является основанием для встречных проверок у поставщиков и выяснения названий и количества отпущенных ценностей. [14]

На основании соответствующих приходных документов ( накладные, приемные акты и т.п.) допускается в течение месяца ( отчетного периода) в приходных документах по графе цена указывать учетную цену материальных запасов. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

Приходный расходный документ — Большая Энциклопедия Нефти и Газа, статья, страница 1

Приходный расходный документ

Cтраница 1

Приходные и расходные документы на материалы, принятые предприятием в переработку и на хранение, отделяют в реестре от прочих документов. [1]

Приходные и расходные документы по складу сдаются бухгалтеру с опозданием на 5 — 6 дней. [2]

Некоторые организации приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражении по соответствующим синтетическим счетам и субсчетам. [3]

На основании приходных и расходных документов кассир производит записи в Кассовую книгу ( форма № КО-4) по каждому кассовому ордеру. В ней указываются номер документа, от кого получены или кому выданы деньги и сумма. По окончании рабочего дня кассир подсчитывает в Кассовой книге итоги по приходу и расходу, выводит остаток денег на конец дня. Вторые экземпляры Кассовой книги служат отчетами кассира и в установленные сроки, как правило ежедневно, сдаются в бухгалтерию вместе с кассовыми документами. [4]

Первые экземпляры однострочных приходных и расходных документов ежемесячно подбираются по местам хранения, источникам поступления и направления отпуска их со склада. [5]

Отчетность состоит из приходных и расходных документов, включенных в реестр приходных и расходных документов. [6]

Ведет на основе приходных и расходных документов кассовую книгу. [7]

Применяется для регистрации приходных и расходных документов. [8]

На ряде предприятий все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражении по соответствующим синтетическим счетам и субсчетам. При данном варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек. Но и в этом случае учет остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. [9]

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов. На основании указанных оборотных ведомостей составляют сводные оборотные ведомости. При втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек аналитического учета. Но учет и в этом случае остается громоздким, так как в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. [10]

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно по соответствующим синтетическим счетам и субсчетам. [11]

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов. [12]

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам, и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно по соответствующим синтетическим счетам и субсчетам. Этот вариант значительно уменьшает трудоемкость учета, поскольку отпадает необходимость ведения карточек аналитического учета. [13]

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов. [14]

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам ( отчетам), с указанием до инвентаризации на ( дата), что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

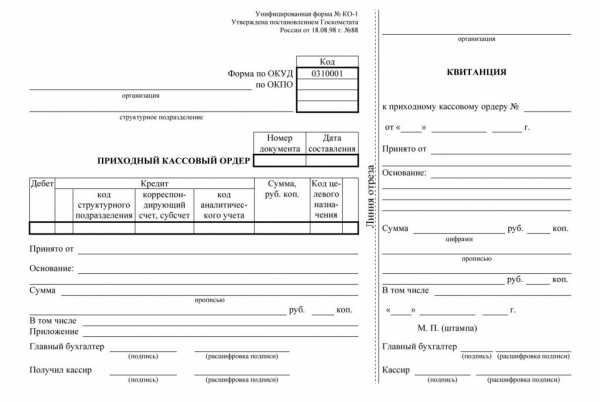

Приходный кассовый ордер: понятие, порядок заполнения, образец

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

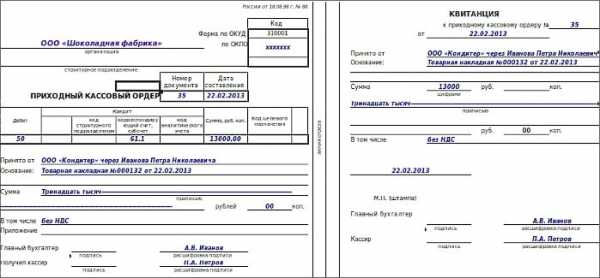

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

- Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

- Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций. Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

- Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год. Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

- Дебет. Здесь потребуется указать номер счета, на который поступают средства.

- Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

- Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

- Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

- Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

- Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

- Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Последняя информация, указываемая в ордере, это «Приложение». Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Видео: Для чего нужен приходно-кассовый ордер?

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

moyaidea.ru

Оформление приходных и расходных кассовых ордеров

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). [c.451]В процессе проверки следует убедиться в документальной обоснованности записей в книге, которые должны подтверждаться правильно оформленными приходными и расходными кассовыми ордерами или заменяющими их документами. Последние бухгалтерия обязана записывать в журнале регистрации ордеров, что делается не всегда. Отсутствие такого журнала создает возможность для злоупотреблений путем уничтожения кассовых ордеров. Таким способом возникают неучтенные деньги у представителей теневой экономики. [c.461]

Учет кассовых операций. Прием и выдача денежных средств, оформление приходных и расходных кассовых ордеров и других документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций предприятиями, учреждениями и организациями. [c.125]

Нарушения в оформлении приходных и расходных кассовых ордеров — отсутствие нумерации (или нумерация несквозная с начала года), дат, подписей, печатей, отметок погашено или оплачено , оснований (документов) на проведение операций, отсутствие обозначений корреспондирующих счетов [c.24]

Оформление приходных и расходных кассовых ордеров [c.31]

Аудитор должен уделить внимание а) полноте и своевременности оприходования денег, полученных по чекам из банка (сверка с выписками банка, а при необходимости — непосредственно с банком) б) полноте оприходования других поступлений в) сохранности денежных средств г) правильности оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации кассовых ордеров д) наличию всех реквизитов (вплоть до штампов «ПОЛУЧЕНО» или «ОПЛАЧЕНО» на кассовых ордерах) и подписей в документах на получение денег, в том числе и по депонированным суммам (соответствие подписей и др.), а также другим документам при депонировании заработной платы е) правильности ведения книг учета принятых и выданных денег № КО-5 (при наличии нескольких кассиров) ж) оборудованию кассового помещения, хранению дубликатов ключей от сейфов кассы и др. з) правильности составления проводок, причем особое внимание обращают на операции по списанию средств на счета расходов и не проведенных по счетам расчетов и) соответствию записей в кассовой книге записям в журнале-ордере № 1 по счету 50 «Касса», Главной книге и балансе предприятия [c.165]

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в специальном журнале до передачи их в кассу, а оформленные на платежных ведомостях расходные кассовые ордера регистрируются после их выдачи. Все поступления и выдачи наличных денег предприятия отражают в кассовой книге. [c.242]

По способу охвата фактов хозяйственной жизни документы классифицируются на разовые и накопительные. Разовые документы служат для оформления одного факта хозяйственной жизни (приходные и расходные кассовые ордера, требования на выдачу материалов и др.). Накопительные документы применяются для оформления нескольких однородных и периодически повторяющихся ФХЖ, например в течение недели, декады, месяца (накопительный рабочий наряд, лимитно-заборная карта, отражающая многократный отпуск в течение месяца материалов со склада в цех, и др.). [c.445]

Разовые документы применяются один раз для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, счета-фактуры, расчетно-платежные ведомости и т.д. [c.148]

Главный бухгалтер, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью на неотрывном листе кассовой книги подтвердить приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров — прописью). [c.19]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи. [c.451]

Работник банка проверяет соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы организации, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег), составление ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями. [c.699]

Единая форма документов разрабатывается в РФ централизованно. Разработка таких форм для оформления однородных хозяйственных операций в различных организациях называется унификацией. Унифицированы формы кассовых документов (приходные и расходные кассовые ордера, кассовая книга и др.), банковские документы (платежные поручения, требования-поручения и др.). Они обязательны для всех отраслей народного хозяйства. [c.86]

По своему назначению документы делятся на распорядительные (доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчетного -счета) оправдательные (квитанции, счета, платежные требования и др.) документы бухгалтерского оформления (накопительные ведомости, всякого рода справки и расчеты, составляемые бухгалтерией, и др.) комбинированные (приходные и расходные кассовые ордера, расчетно-платежные ведомости и др.). [c.38]

Приходные и расходные кассовые ордера до передачи их в кассу регистрируются бухгалтерией в журнале регистрации (см. рис. 6.2.3). Расходные ордера, оформленные на оплату труда и других приравненных к ней платежей, регистрируются только после выдачи по ним средств. [c.139]

Учет операций по кассе ведут на счете № 50 Касса . Кассовые операции осуществляют на основании приходных и расходных кассовых ордеров. Кассовые ордера выписывают в бухгалтерии. После оформления подписями и регистрации кассовые ордера передают в кассу для совершения кассовых операций. Последние совершает кассир, который является материально ответственным лицом. Кассир ведет кассовую книгу в двух экземплярах под копировальную бумагу, в которую на основании кассовых ордеров кассир записывает совершаемые операции. Первый экземпляр кассовой книги (собственно кассовая книга) остается в кассе, второй отрывной лист кассовой книги (отчет кассира) сдают в бухгалтерию с кассовыми ордерами и другими документами. Факт проверки кассовых ордеров и правильности ведения кассовой книги заверяют распиской главного бухгалтера в обоих экземплярах кассовой книги. [c.190]

Приходные и расходные кассовые ордера выписываются в день совершения операции в одном экземпляре с учетом установленных правил их оформления. [c.118]

Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10). [c.141]

Комбинированные документы — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К. д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. д. К. Д. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты и др. Применение К. д. упрощает документацию, делает ее более наглядной. При этом количество документов сокращается и облегчается их обработка. Выделение группы К. Д. производится при классификации бухгалтерских документов по их назначению. [c.65]

Комбинированные документы объединяют признаки распорядительных, оправдательных и частично документов бухгалтерского оформления. Они содержат распоряжение на оформление операции и подтверждают ее выполнение. Эти документы находят широкое распространение, так как, объединяя признаки ряда документов, сокращается их поток, упрощается работа бухгалтерского аппарата, экономится бумага. Большинство кассовых и банковских документов являются комбинированными. К ним относятся приходные и расходные кассовые ордера, платежные требования и поручения, наряды на сдельную работу, лимитно-заборные карты и требования на отпуск материалов, накладные на отпуск товарно-материальных ценностей на сторону, приказы-накладные на отпуск продукции со склада, товарно-транспортные накладные, авансовые отчеты подотчетных лиц и многие другие. Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42). [c.149]

По месту составления общепризнано деление документов на внутренние составляемые внутри предприятия (приходные и расходные кассовые ордера, накладные, требования и лимитно-заборные карты, наряды на сдельную работу, документы бухгалтерского оформления и др.) и внешние, поступающие извне (при-емо-сдаточные акты, платежные требования, авизо (извещение),, счета-фактуры поставщиков и др.). Вот форма комбинированного, документа платежного требования [c.153]

Ведение кассовой книги и других кассовых документов. Рассматривается соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы предприятия, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, [c.149]

В зависимости от значимости событий применяются разные по степени сложности процедуры их документального оформления. Так, строгие требования предъявляются к оформлению кассовых операций поступление и расходование денежных средств оформляется первичными документами, визируемыми в установленном порядке узким кругом уполномоченных лиц, сведения дублируются в журналах регистрации приходных и расходных кассовых ордеров, а также в сводном регистре — кассовой книге. В специальной инструкции регламентируются даже марки клея, который должен быть использован при брошюровке и опечатывании кассовой книги [19, примечание к п. 23], ибо подготовка первичных бухгалтерских документов к хранению, их комплектация и брошюровка — искусство, передаваемое от одного поколения бухгалтеров к другому. [c.163]

Основные наиболее часто встречающиеся ошибки и нарушения при оформлении ежедневных кассовых отчетов предприятия заключаются в том, что кассиры принимают к исполнению приходные и расходные кассовые ордера, не заполненные полностью, без указания корреспонденции счетов, регистрационного номера ордера, без приложения необходимых первичных документов. [c.158]

Поступившие в бухгалтерию или кассу документы проверяются по существу, форме и правильности арифметических подсчетов и вычислений (арифметическая проверка), таксируются, группируются и записываются в учетные регистры, а затем сдаются на хранение в архив. Так при получении приходных и расходных кассовых ордеров кассир обязан проверить наличие и подлинность подписей руководителя и главного (старшего) бухгалтера производственного объединения или предприятия правила оформления документа наличие перечисленных в документе приложений. [c.161]

Допущенные в документах ошибки исправлять можно лишь с соблюдением определенных правил. Все внесенные исправления должны быть здесь же оговорены и подтверждены подписями лиц, сделавших исправления. Строгий порядок установлен для оформления денежных документов — приходных и расходных кассовых ордеров, платежных поручений, чеков и др. Сумма в этих документах указывается не тЬлько цифрами, но и прописью. В них не допускаются вообще никакие исправления, хотя бы даже и оговоренные и подписанные. Во всех документах текст и цифры должны быть написаны четко и разборчиво, разборчивыми должны быть и подписи. [c.145]

economy-ru.info