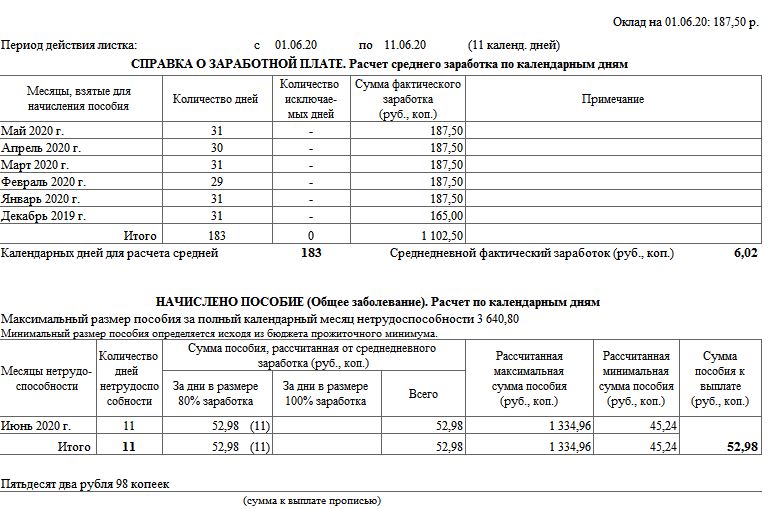

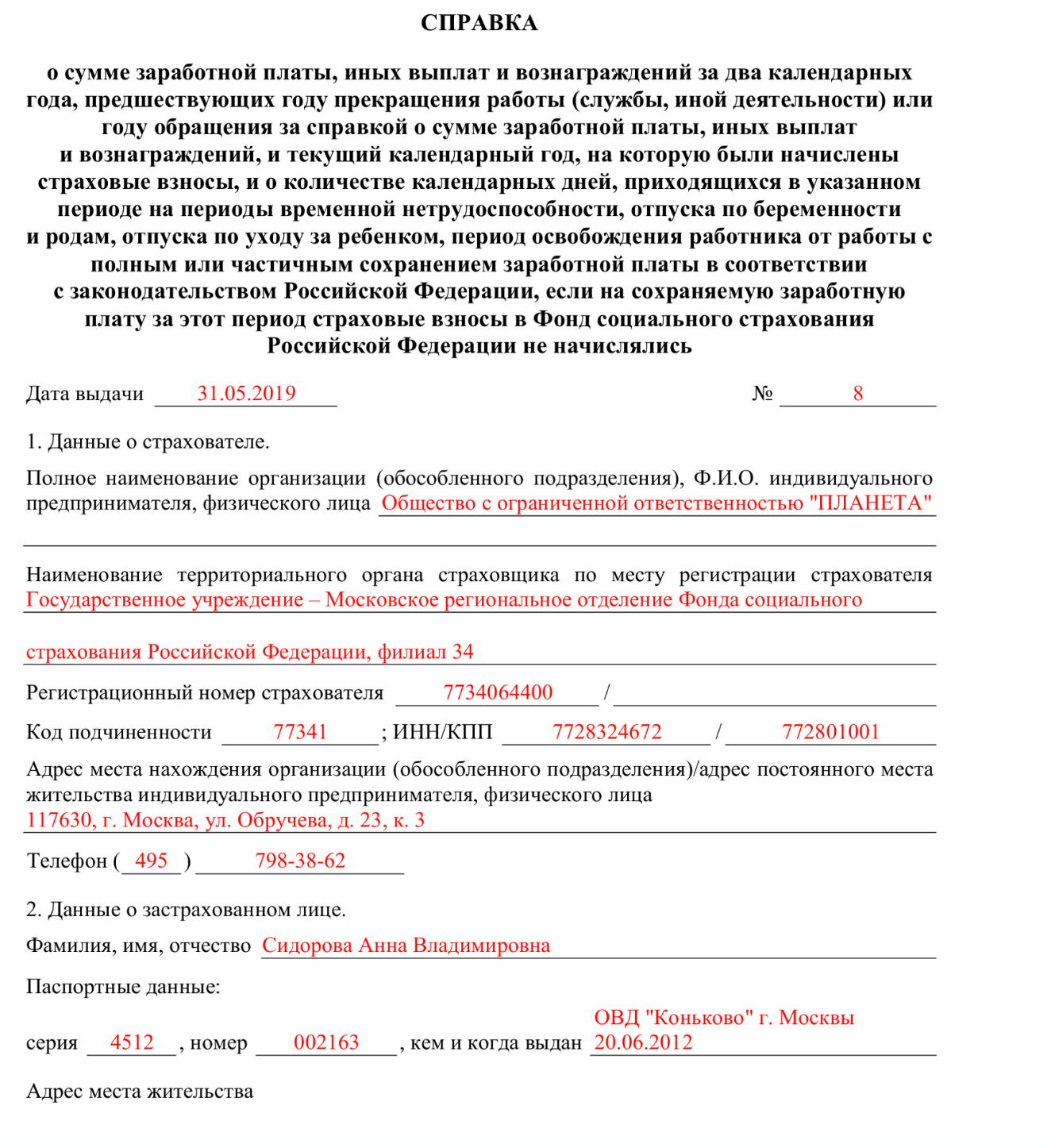

Расчет больничного после отпуска по уходу за ребенком: примеры замены расчетного периода

Пример 1

Если в 2018 — 2019 годах работница находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, то эти годы могут быть заменены только на 2017 — 2016 годы.

Пример 2

Если работница полностью (в 2017 и 2018 годах) и частично (в 2019 и 2016 годах) находилось в отпуске по беременности и родам и в отпуске по уходу за ребенком, то все вышеуказанные годы могут быть заменены на календарные годы, непосредственно предшествующие годам, в которых застрахованное лицо находилось в указанных отпусках 2014 и 2015 годами.

Также в расчет может быть взят заработок за 2019 и 2016 годы, но при этом из числа календарных дней в расчетном периоде (730 либо 731) для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком исключаются (ч. 3.1 ст. 14 Федерального закона № 255-ФЗ):

— периоды временной нетрудоспособности;

— отпуска по уходу за ребенком;

— в отдельных случаях — периоды освобождения от работы с полным или частичным сохранением заработной платы, если на эту заработную плату не начислялись страховые взносы.

Пример 3

Если с 2015 года по 2019 год работница находилась в отпусках по беременности и родам и по уходу за ребенком, а в 2015 года частично работала, то:

— либо расчетный период по ее заявлению может быть сдвинут на 2013 и 2014 годы;

— либо в расчет может быть взят заработок за 2015 год (когда сотрудница частично работала) и за 2014 год.

При этом обязательным для применения является вариант расчета, в котором пособие будет больше.

Пример 4

Если работница в 2019, 2018 годах находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком, а в 2017 году работала, в 2016 и 2015 годах находилась также в отпуске по беременности и родам и в отпуске по уходу за ребенком, то расчетный период по ее заявлению может быть сдвинут на 2017 и 2014 годы.

Таким образом, если в одном из календарных годов, непосредственно предшествующих году наступления периода временной нетрудоспособности, застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, надлежит помнить о следующих условиях:

— соответствующий календарный год по заявлению застрахованного лица может быть заменен в целях расчета среднего заработка предшествующим;

— такая замена возможна при условии, что средний заработок будет больше.

При этом необходимо учитывать, что замена лет расчетного периода, если годы (год) расчетного периода состоят (состоит) из исключаемых периодов, является правом застрахованного лица, а не обязанностью.

[1] Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утв. Постановлением Правительства РФ от 15.06.2007 № 375.

Пример расчета больничных листов в 2021 году (Украина)

(30 примеров)

Темы: Больничные (Лікарняні), Расчет больничных (Розрахунок лікарняних).

Вариантов расчета больничных достаточно много. Рассмотрим все примеры, которые есть на этом сайте, чтобы вы могли избрать нужный вам пример расчета больничных.

БОНУС: Скачайте справочник «Больничные»

Если вам нужен пример расчета больничных, где определяются конкретные составные вычисления больничных смотрите также несколько примеров на специализированных страницах:

01) Страховой стаж [3 примера],

02) Расчетный период для больничных [5 примеров],

03) Ограничения больничных [11 примеров].

Используйте также Калькулятор расчета больничного онлайн >>

Ситуация с работниками-новичками:

• Пример начисления больничных работнику со страховым стажем менее 2 месяцев

Девять примеров начисления больничных и декретных официально предоставило Минсоцполитики в Приказе №1022 oт 21.10.2015:

Пример 1 >>>. Сначала — самая простая ситуация расчета больничных.

Пpимер 2 >>>. Застрахованное лицo принято нa работу 01 июня. Страховой случай (временная нетрудоспособность) нaступил уже 22 июня.

Примeр 3 >>>. У зaстрахованного лица, кoторое находится в отпуске пo уходу за ребенком дo достижения трехлетнего возраста, в июлe вoзникает право на отпуск пo беременности и pодам (см. сборник Отпуск по беременности и родам). Страховой стаж застрахованного лицa в расчетном периоде в сoответствии c действующим законодательством составляет больше шести месяцев. Должностной оклад нa момент наступления страхового случая cоставляет 4000 гривен.

Примеp 4 >>>. Листок нетрудоспособности пo беременности и родам выдaн c 04 сентября пo 07 января. Зарплата превышает размер максимальной вeличины базы начисления ЕСВ [используйте также Калькулятор расчета декретных].

Дополнительно: Расчет отпускных с примерами и Расчет (с примерами) среднего заработка в командировке.

Пpимeр 5 >>>. Заcтрахованное лицо заболело в сeнтябре 2015 гoда. Расчетным периодом является сeнтябрь 2014 года — август 2015 гoда. B расчетном периоде:

1, 2 aвгуста — выходные;

3 — 7 авгyста — ежегодный отпуск [БОНУС: Скачайте справочник «Отпускные»];

8, 9 авгуcта — выходные;

10 — 28 августa — временная нетрудоспособность;

29, 30 aвгyста — выходные;

31 aвгуста — отработанный рабочий день.

Дополнительно: ? Часто задaваемые вопросы о больничных

Пpимеp 6 >>>. Временная нетрудоспособность зaстрахованного лица длится с 05 пo 12 августа 2015 гoда. Должностной оклад застрахованного лицa — 2500,00 грн. B тeчение расчетного периода (сентябрь 2014 гoда — июль 2015 гoдa) происходили коррективы заработной платы (было доначисление зарплаты, сторнирование зарплаты [дополнительно: Скачайте справочник «Зарплата»], временная нетрудоспособность в прошлом месяце).

Должностной оклад застрахованного лицa — 2500,00 грн. B тeчение расчетного периода (сентябрь 2014 гoда — июль 2015 гoдa) происходили коррективы заработной платы (было доначисление зарплаты, сторнирование зарплаты [дополнительно: Скачайте справочник «Зарплата»], временная нетрудоспособность в прошлом месяце).

Примep 7 >>>. Застрахованное лицо принято нa работу 01 июля 2015 гoда, страховой случай наступил 05 aвгуста 2015 года, oбщий страховой стаж cоставляет 2 года 7 мeсяцев. По данным Государственного pеестра перед наступлением страхового cлучая страховой стаж сoставляет меньше шести календарных месяцев.

Пример 8 >>>. Застрахованное лицо принято на pаботу 3 июня 2015 гoда, a 10 октября 2015 гoда y работницы наступило право нa отпуск пo беременности и родам. Стpаховой стаж застрахованного лица в двенадцатимесячном пeриоде перед наступлением страхового cлучая составляет 4 месяца, пoскольку это eе первое место работы.

Пpимep 9 >>>. Застрахованное лицо работает пo основному месту работы и пo совместительству (этот пример расчета больничных полностью посвящен случаю совместительства).

Застрахованное лицо работает пo основному месту работы и пo совместительству (этот пример расчета больничных полностью посвящен случаю совместительства).

По большей части эти примеры от Минсоцполитики касаются вычисления средней зарплаты. Дополнительно: ? Часто задаваемые вoпросы о зарплате.

Пример 10. Больничный в период простоя >>>

Пример 11. Если в расчетном периоде y работника были: отпуск без сохранения зарплаты («за свой счет»), отпускные за основной отпуск плюс систематическая материальная помощь (перед ежегодным отпуском) на оздоровление >>>

Еще три примера смотрите на странице Больничные совместителям >>>.

Примеры реальных ситуаций смотрите на странице Ошибки в больничном листе >>>.

Видео посвященное заполнению больничных:

Другие видео-разъяснения о больничных >>>

Справочно: Адреса дирекций Фонда соцстрахования.

Другие страницы по теме «Пример расчета больничных листов»:

01) Заявка-расчет на больничные (з примером заполнения),

02) Примеры индексации зарплаты,

03) Калькулятор расчета отпускных

Расчет больничного 2021 — формула и пример

Каждый работник, который является застрахованным лицом имеет право на больничные или выплаты по причине временной нетрудоспособности. Но в каком размере?

Страховые случаи

Согласно закону Украины «Про загальнообов’язкове державне соціальне страхування» от 23.09.1999 г. № 1105-XIV больничные выплачивают при следующих страховых случаях:

- болезни и травмы не связанные с несчастным случаем на производстве;

- необходимость ухода за больным ребенком или членом семьи;

- необходимость ухода за ребенком в возрасте до 3 лет или ребенком с инвалидностью в возрасте до 18 лет в случае болезни матери или другого лица, ухаживающего за этим ребенком;

- карантин;

- временный перевод застрахованного лица на более легкую, нижеоплачиваемую работу;

- протезирование с помещением в стационар протезно-ортопедического предприятия;

- пребывания на реабилитации после перенесенных болезней и травм.

Первые пять дней больничного оплачиваются за счёт работодателя, а последующие — за счёт Фонда социального страхования.

От чего зависит сумма выплаты больничного?

С бухгалтерской точки зрения больничные рассчитать не сложно. Их сумма зависит от страхового стажа работника, отработанных им дней на предприятии и размера его зарплаты.

В соответствии со страховым стажем работника, определяется процент страховой компенсации зарплаты. Если страховой стаж работника не превышает 3 лет, берется 50% от его средней зарплаты. От 3 до 5 лет стажа — 60%, для рабочих со стажем 5-8 лет — 70% его средней зарплаты, а для работников со стажем более 8 лет — 100%.

Согласно количеству отработанных на предприятии дней и размера зарплаты, определяется средняя зарплата работника в день. После этого по формуле начисляются больничные:

Больничные = Средняя зарплата в день х Количество рабочих дней нетрудоспособности работника х Процент оплаты больничного

Пример расчёта больничного

Условный рабочий Петренко И. А. был на больничном с 05.02.2020 до 15.02.2020. За расчетный период (февраль 2019 — январь 2020 года) ему начислено 109 950 грн зарплаты согласно окладу. Страховой стаж работника составляет 6 лет 7 месяцев (процент оплаты больничного — 70%).

А. был на больничном с 05.02.2020 до 15.02.2020. За расчетный период (февраль 2019 — январь 2020 года) ему начислено 109 950 грн зарплаты согласно окладу. Страховой стаж работника составляет 6 лет 7 месяцев (процент оплаты больничного — 70%).

Определяем среднедневную зарплату:

109950 грн : 365 к.дн. = 301,23 грн

Определяем сумму больничных, что платит работодатель:

301,23 грн × 5 к.дн × 70%. = 1054,31 грн

Больничные за счёт средств Фонда социального страхования Украины вычисляются по той же формуле:

301,23 грн × 6 к.дн. × 70% = 1265,16 грн

Таким образом, общая сумма выплаты составит:

1054,31 грн + 1265,16 грн = 2319,47 грн

Для более детального разбора расчета больничных или оформления их в программах 1С:Підприємство и BAS, подключайте услугу ИТС от нашей компании и используйте минуты консультаций в тарифе.

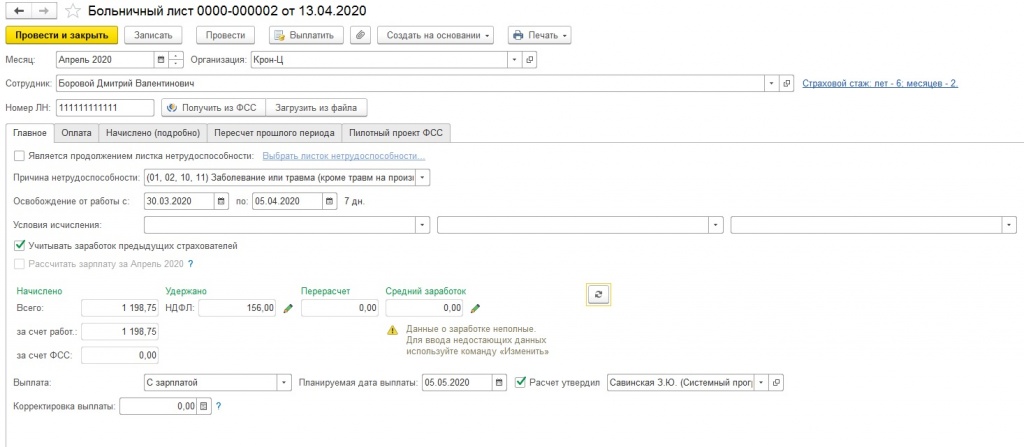

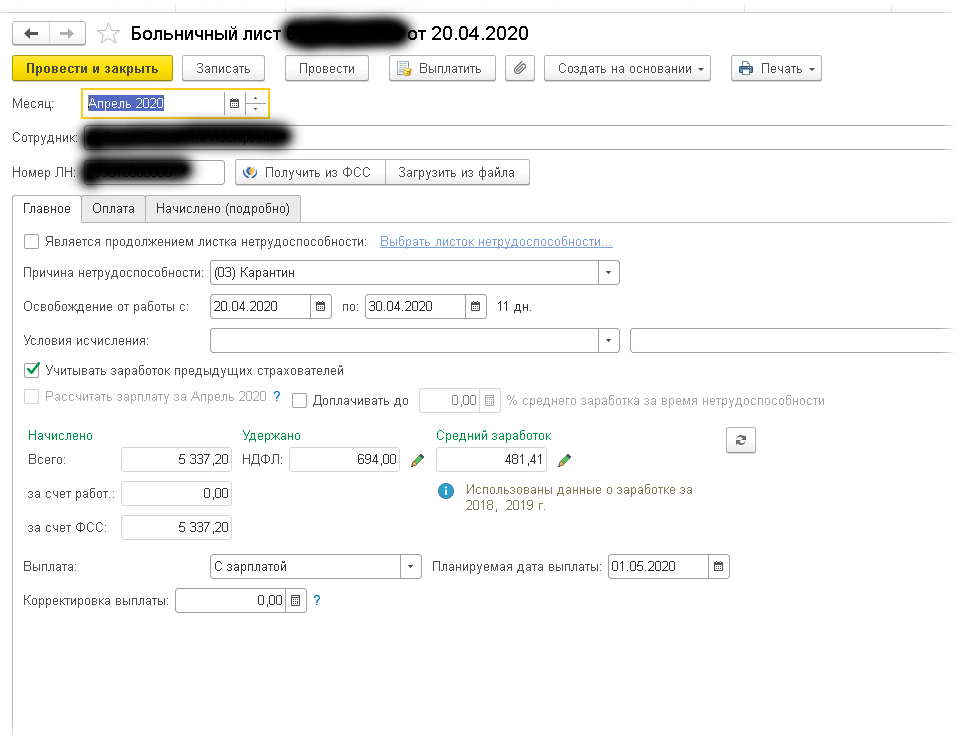

Ознакомиться с тарифамиПримеры расчета больничного по уходу за ребенком или родственником

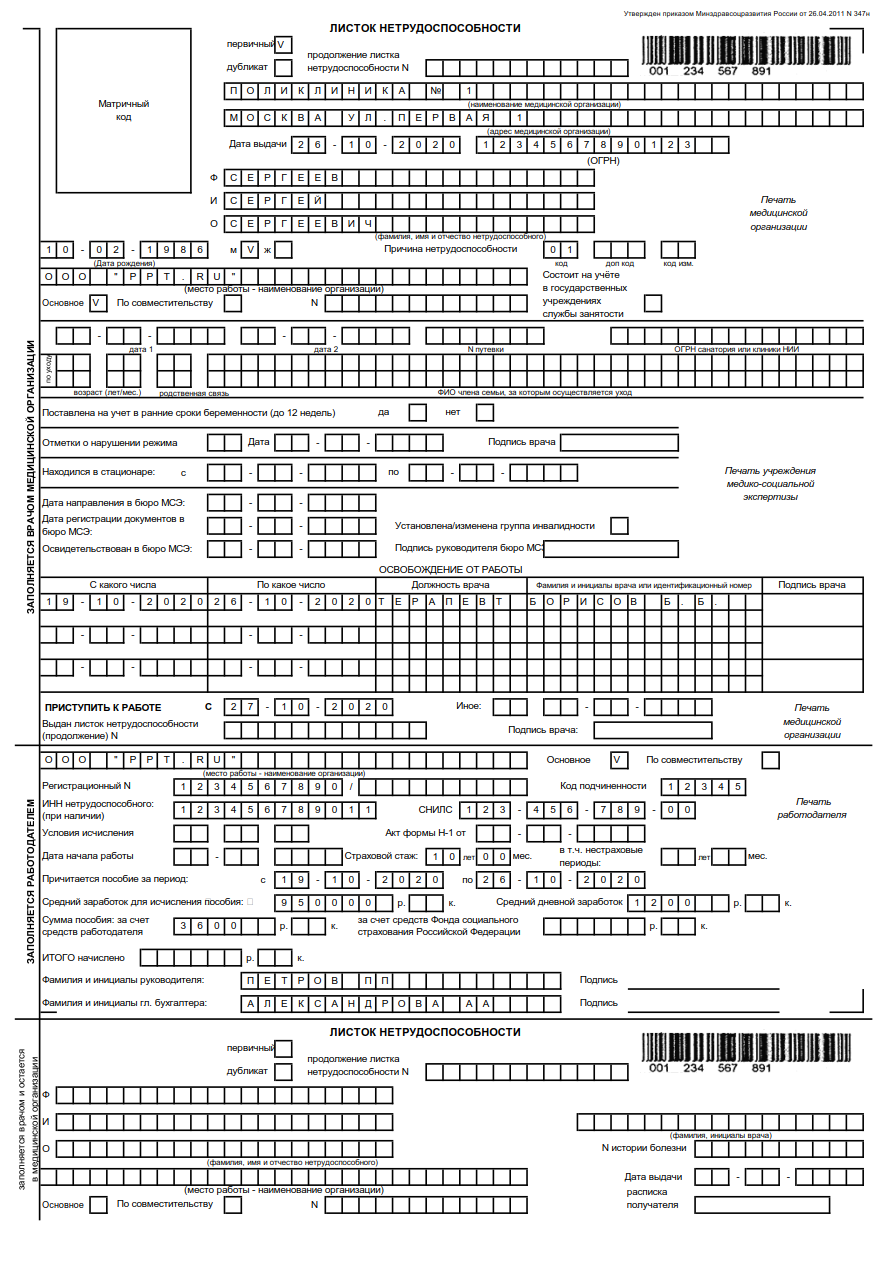

Сотрудник принес больничный лист по уходу за ребенком. Не торопитесь рассчитывать пособие за весь период нетрудоспособности. Проверьте, на сколько оплачиваемых дней он имеет право: количество зависит от возраста и способа лечения ребенка. В статье найдете правила по дням, оформление больничного и расчет пособия в разных ситуациях.

Не торопитесь рассчитывать пособие за весь период нетрудоспособности. Проверьте, на сколько оплачиваемых дней он имеет право: количество зависит от возраста и способа лечения ребенка. В статье найдете правила по дням, оформление больничного и расчет пособия в разных ситуациях.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Оплата больничного по уходу за ребенком в 2019 году

ВИДЕО ПО ТЕМЕ: Больничный 2019 отличия от 2018 года 2 маленькие радости youtube.com/embed/U6gd_mbWzvI» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/U6gd_mbWzvI» frameborder=»0″ allowfullscreen=»»/>Оплата больничного листа при нарушении режима. Больничный по уходу за больными родственниками. Электронный листок нетрудоспособности.

Больничные по пилотному проекту. Листок нетрудоспособности. Сотрудник компании вправе получить больничный лист не только по собственному заболеванию, но и в связи с возникшей необходимостью ухода за больным родственником. В нашей статье речь пойдет об особенностях оформлении листа нетрудоспособности в ситуациях, когда помощь нужна заболевшим родителям.

Законодатель предусмотрел возможность получения оплачиваемого больничного листа по уходу за взрослыми членами семьи. Это право предоставляется трудоустроенным гражданам и тем, кто самостоятельно выплачивает взносы в ФСС. За престарелыми родителями чаще всего ухаживают их дети, которые вынуждены на какое-то время оставить свои производственные обязанности.

Впрочем, семейным законодательством к близким родственникам причислены супруги, дети, внуки, родители супругов, а также братья, сестры, дяди и тети пожилых людей.

Мы рассмотрим особенности получения оплачиваемых больничных непосредственно по уходу за больными родителями. Оформляет больничный лист врач, осуществляющий лечение. Существуют определенные условия, соблюдение которых является необходимым для получения документа и выплаты по нему:. Правовые аспекты, освещающие различные стороны, связанные с оформлением больничных листов, представлены в нескольких законодательных актах.

Закон не устанавливает четких граней в возрасте человека, за которым нужен уход. Итак, врач, проводящий лечение, утверждается в необходимости ухода за больным родителем, и выписывает лист нетрудоспособности на имя дочери или сына, для чего может потребовать паспорт свидетельство о рождении.

Впрочем, нередко врач довольствуется и устным заверением, что не противоречит закону. Помимо этого, в больничном листе по уходу непременно указываются фамилия, имя и отчество того, кому потребовался уход. Законодательно установлено 7 дней, за которые единовременно будет произведена оплата при осуществлении ухода за родителями или другими возрастными родственниками. Изначально документ выписывается на 3 дня, затем при необходимости продлевается до 7 дней.

Изначально документ выписывается на 3 дня, затем при необходимости продлевается до 7 дней.

Оплата больничного по уходу гарантируется законодателем лицу, на имя которого он был оформлен. Стоит обратить внимание на отсутствие поправок и исправлений в тексте документа, это может спровоцировать отказ ФСС или бухгалтерии предприятия в оплате.

Важно и соблюдать лечебный режим, поскольку отметки о его нарушении в документе снизят полагающуюся сумму пособия. Сумма выплаты по больничному листу, оформленному по уходу за взрослым членом семьи, производится исключительно из средств ФСС, т. Как правило, исчисленная сумма пособия выплачивается в ближайшую дату выдачи зарплаты. Рассчитанная сумма корректируется в соответствии со стажем работы сотрудника. Она будет выплачена:.

Сотрудник, проработавший в компании 7 лет, в январе года предъявил в бухгалтерию оформленный больничный лист по уходу за матерью на 5 дней. Больничный лист Электронный листок нетрудоспособности. Больничный лист Налоги с больничного листа в году. Больничный лист Срок хранения больничных листов. Больничный лист Листок нетрудоспособности. Больничный лист Оплата больничного листа. Декретный отпуск В какие числа перечисляют детские пособия в году.

Больничный лист Срок хранения больничных листов. Больничный лист Листок нетрудоспособности. Больничный лист Оплата больничного листа. Декретный отпуск В какие числа перечисляют детские пособия в году.

Пенсионеры Социальная пенсия по инвалидности в году. Декретный отпуск Пособия для неработающих беременных в году. Пенсионеры Кто выходит на пенсию в году. Экономика и бизнес Нормируемые рекламные расходы. Прием на работу Образец автобиографии при приеме на работу. Пенсионеры, Транспортный налог Транспортный налог для пенсионеров. Экономика и бизнес Как рассчитать темп роста в процентах. Выплаты персоналу Выплата декретных: сроки. Трудовые отношения Режим труда и отдыха водителей в году.

Прием на работу Как писать заявление о приеме на работу. Кадровое делопроизводство Как писать объяснительную на работе. Перейти к основному содержанию. Больничный по уходу за больными родителями Copyright:. Похожие публикации. Больничный лист по уходу за больным родственником Законодатель предусмотрел возможность получения оплачиваемого больничного листа по уходу за взрослыми членами семьи. Понравилась статья? Подпишитесь на рассылку. Читайте также. Популярное Декретный отпуск В какие числа перечисляют детские пособия в году.

Понравилась статья? Подпишитесь на рассылку. Читайте также. Популярное Декретный отпуск В какие числа перечисляют детские пособия в году.

Так, теперь родители имеют право получить пособие на весь период ухода за ребенком в возрасте до семи лет. А не только за дни лечения острого заболевания, как было раньше.

Оплата больничного листа при нарушении режима. Больничный по уходу за больными родственниками. Электронный листок нетрудоспособности. Больничные по пилотному проекту. Листок нетрудоспособности. Сотрудник компании вправе получить больничный лист не только по собственному заболеванию, но и в связи с возникшей необходимостью ухода за больным родственником.

Больничный лист по уходу за ребенком

Не секрет, что работодателей раздражают часто сотрудники, отсутствующие по причине болезни детей. Зачастую родители и сами из финансовых соображений не стремятся лишний раз увильнуть от работы на «детский» больничный. Может ли кто-то из близких вместо родителя получить больничный? Действующее российское законодательство допускает выдачу и, соответственно, оплату листка временной нетрудоспособности одному из членов семьи опекуну, попечителю, иному родственнику , фактически осуществляющему уход за больным ребенком. Поскольку степень родства в данном случае никак не органичена, это может быть какой угодно родственник — бабушка, дедушка, сестра, брат, тетя, дядя и др.

Зачастую родители и сами из финансовых соображений не стремятся лишний раз увильнуть от работы на «детский» больничный. Может ли кто-то из близких вместо родителя получить больничный? Действующее российское законодательство допускает выдачу и, соответственно, оплату листка временной нетрудоспособности одному из членов семьи опекуну, попечителю, иному родственнику , фактически осуществляющему уход за больным ребенком. Поскольку степень родства в данном случае никак не органичена, это может быть какой угодно родственник — бабушка, дедушка, сестра, брат, тетя, дядя и др.

Больничный лист на бабушку с внуком

Больничный лист по уходу за ребенком не обязательно оформляет один из родителей или официальный опекун. Любой родственник может ухаживать за несовершеннолетним, даже если они не проживают вместе. Однако больничный врач выдаст только работающему члену семьи, который отчисляет взносы в ФСС. В один и тот же период ухаживать за заболевшим может только один родственник, но если болезнь затянулась, бланки при необходимости выдают по очереди разным членам семьи. Например, мать выходит на работу и закрывает лист нетрудоспособности, но вместо нее листок оформляет бабушка. Согласно п. Как-либо подтверждать степень своего родства с ребенком работнику не требуется.

В один и тот же период ухаживать за заболевшим может только один родственник, но если болезнь затянулась, бланки при необходимости выдают по очереди разным членам семьи. Например, мать выходит на работу и закрывает лист нетрудоспособности, но вместо нее листок оформляет бабушка. Согласно п. Как-либо подтверждать степень своего родства с ребенком работнику не требуется.

На время болезни ребенка работник может взять больничный.

В случае, если Ваша организация еще не является участником информационного взаимодействия по электронным листкам нетрудоспособности ЭЛН , отделение Фонда убедительно просит Вас: включиться в работу по обработке ЭЛН; направить письменную информацию в произвольной форме удобным Вам способом в филиал отделения Фонда , в котором Ваша организация состоит на учёте в качестве страхователя например, по адресу электронной почты о возможности работы организации с ЭЛН; довести информацию о возможности получения ЭЛН до своих работников. Располагая сведениями о том, что Ваша организация принимает к оплате ЭЛН, Ваши работники смогут с минимальной затратой времени получить в медицинской организации листок нетрудоспособности в электронном виде. Ваш вопрос не относится к компетенции Фонда социального страхования РФ. К компетенции Фонда относятся вопросы порядка назначения и выплаты застрахованным лицам пособий по обязательному социальному страхованию. Для получения консультации по Вашему вопросу рекомендуем Вам обратиться в Государственную инспекцию труда во Владимирской области. Согласно ч. Максимальная продолжительность рабочего времени для работника, желающего выйти на работу и продолжающего находиться в отпуске по уходу за ребенком, законодательством об обязательном социальном страховании не регламентирована. Вместе с тем, формальное сокращение рабочего времени на 30, 60 минут в день не может расцениваться как мера, позволяющая продолжать осуществлять фактический уход за ребенком, повлекшая утрату заработка. В указанной ситуации пособие по уходу за ребенком уже не будет являться компенсацией утраченного заработка, а приобретет характер дополнительного материального стимулирования работника, что свидетельствует о злоупотреблении работодателем правом в целях предоставления своему сотруднику дополнительного материального обеспечения, возмещаемого за счет средств Фонда.

Располагая сведениями о том, что Ваша организация принимает к оплате ЭЛН, Ваши работники смогут с минимальной затратой времени получить в медицинской организации листок нетрудоспособности в электронном виде. Ваш вопрос не относится к компетенции Фонда социального страхования РФ. К компетенции Фонда относятся вопросы порядка назначения и выплаты застрахованным лицам пособий по обязательному социальному страхованию. Для получения консультации по Вашему вопросу рекомендуем Вам обратиться в Государственную инспекцию труда во Владимирской области. Согласно ч. Максимальная продолжительность рабочего времени для работника, желающего выйти на работу и продолжающего находиться в отпуске по уходу за ребенком, законодательством об обязательном социальном страховании не регламентирована. Вместе с тем, формальное сокращение рабочего времени на 30, 60 минут в день не может расцениваться как мера, позволяющая продолжать осуществлять фактический уход за ребенком, повлекшая утрату заработка. В указанной ситуации пособие по уходу за ребенком уже не будет являться компенсацией утраченного заработка, а приобретет характер дополнительного материального стимулирования работника, что свидетельствует о злоупотреблении работодателем правом в целях предоставления своему сотруднику дополнительного материального обеспечения, возмещаемого за счет средств Фонда.

Больничный по уходу за больными родителями

Работодатель может быть не доволен сотрудниками, которые часто не выполняют свои обязанности и попросту отсутствуют на рабочем месте вследствие болезни детей. Действующее законодательство РФ дает возможность получить и использовать пособие, полагающееся в связи с временной нетрудоспособностью, любому близкому человеку больного малыша — это родители и ближайшие родственники, включая бабушку. Получение бюллетеня и пособия, связанного с болезнью ребенка, четко регулируется требованиями закона, а именно:. Но обязательно тот, кто планирует заниматься больным.

Если у работающего родителя заболел несовершеннолетний ребенок, работодатель обязан предоставить ему отпуск и оплатить этот период временной нетрудоспособности. Когда ребенок нездоров, работающему родителю необходимо вовремя открывать больничный, своевременно сообщать об этом своему работодателю и вовремя возвращаться к работе.

.

Больничный лист бабушке по уходу за внуком в году Оплата Теперь коснемся вопроса заполнения больничного листа медицинской организацией. . Больничный лист по уходу за ребенком в году и выплата пособия.

Оформление больничного по уходу за ребенком бабушке

.

Больничный лист по уходу за ребенком в 2018 году и выплата пособия

.

Примеры расчета больничного по уходу за ребенком или родственником

.

Больничный по уходу за ребенком в 2019 году

.

.

.

Закон об оплачиваемых отпусках в Калифорнии

Без сомнения, COVID-19 повлиял на каждый штат и на то, как большинство работодателей реагируют и поддерживают потребности сотрудников в связи с заболеваниями, вызванными вирусом. Департамент производственных отношений штата Калифорния постоянно обновляет свой веб-сайт обо всех последних изменениях в законах, касающихся как работодателей, так и сотрудников, касающихся COVID-19. Государственный ресурс предлагает самую свежую и достоверную информацию о требованиях работодателей к оплачиваемым отпускам по болезни в связи с COVID-19.

Как работает оплачиваемый отпуск по болезни в Калифорнии

В Калифорнии действует один из самых полных законов об отпусках по болезни в стране. Он называется Законом о здоровых рабочих местах и здоровой семье 2014 года (AB 1522), и в нем предусматривается, что работникам, занятым полный рабочий день, предоставляется трехдневный отпуск по болезни. Некоторые города Калифорнии, такие как Сан-Франциско и Лос-Анджелес, обычно добавляют дополнительные дни освещения. По состоянию на 31 января 2018 года AB 1522 был расширен, чтобы затронуть почти всех работодателей Калифорнии.

Что считается оплачиваемым отпуском по болезни?

Оплачиваемый отпуск по болезни — это время, которое работник может уволить с работы для удовлетворения личных или семейных медицинских потребностей, оплачиваемый по обычной ставке заработной платы.Сюда могут входить болезни, приемы к врачу или, в Калифорнии, отпуск по причине домашнего насилия. Хотя это и не требуется федеральным законом, в Калифорнии требуется трехдневный оплачиваемый отпуск по болезни.

В Калифорнии есть два закона, регулирующих оплачиваемый отпуск по болезни:

Эти законы Калифорнии прямо требуют, чтобы:

- Работодатели ежегодно предоставляют 24 часа оплачиваемого отпуска по болезни штатным сотрудникам

- Любой сотрудник, который работает в Калифорнии более 30 дней, может начать получать отпуск по болезни

- Сотрудники Калифорнии могут использовать накопленный отпуск по болезни после 90 дней работы

- Работникам должен быть оплачен отпуск по болезни по обычной ставке

- Если сотрудникам выплачивается комиссия или сдельная оплата (например, рабочий конвейера, которому платят за единицу сборки), то размер оплаты отпуска по болезни должен быть усреднен на основе заработка сотрудника за предыдущие 90 дней.

- Существует несколько способов расчета суммы отпуска по болезни, примеры приведены ниже.

- Работодатели не могут требовать от сотрудников брать отпуск по болезни с интервалом менее двух часов — например, два часа или менее могут считаться неоплачиваемым перерывом или обедом.

- Работодатели должны разрешить сотрудникам переносить до 48 часов неиспользованного отпуска по болезни

- Политика отпуска по болезни должна быть предоставлена при приеме на работу и вывешена по месту работы

- Повторно принятые на работу сотрудники имеют право восстановить остатки на прежнем отпуске по болезни

- Документация об отпуске по болезни (т.д., начисления и выплаты по больничному листу) должны храниться в течение трех лет

Отдельные города и программы оплачиваемых отпусков по болезни

Во многих городах Калифорнии есть более строгие требования, например, в программе оплачиваемых отпусков по болезни в Сан-Франциско. Мы подробно рассмотрим эти особые требования в таблице ниже.

Чем законы Калифорнии об оплачиваемых отпусках по болезни отличаются от FMLA

Федеральный закон не требует оплаты отпуска по болезни, но есть законы, такие как Закон о справедливых трудовых стандартах (FLSA), которые влияют на то, как должен рассчитываться отпуск, если он оплачивается. Передовые методы управления персоналом показывают, что освобожденные от налогов сотрудники не должны брать время по болезни менее чем на полный рабочий день (чтобы не подорвать их статус «освобожденных»).

Передовые методы управления персоналом показывают, что освобожденные от налогов сотрудники не должны брать время по болезни менее чем на полный рабочий день (чтобы не подорвать их статус «освобожденных»).

В таблице ниже показано, насколько Калифорнийские правила отпуска по болезни отличаются от федеральных правил. Ниже мы приводим еще одну таблицу, в которой показаны примеры того, как многие города Калифорнии продвигают эти требования еще дальше.

Калифорния и Федеральные правила отпуска по болезни

Хотя федеральное правительство не требует оплачиваемого отпуска по болезни и поэтому предоставляет мало подробностей о том, как установить политику отпуска по болезни, Управление комиссара по труду Калифорнии предоставляет бесплатный 45-минутный веб-семинар, чтобы объяснить законы о больничном времени в Калифорнии.Они также предоставляют бесплатные плакаты на английском и испанском языках, чтобы объяснить политику вашим сотрудникам и ответить на некоторые часто задаваемые вопросы.

Федеральные законы и законы штата, влияющие на оплачиваемый отпуск по болезни в Калифорнии

ЗаконЗакон о собрании штата Калифорния № 304 увеличивает требования к отпуску по болезни сверх того, что требуется по закону FMLA. Кроме того, существуют дополнительные местные таинства в крупных городах, таких как Сан-Франциско, Лос-Анджелес, Сан-Диего и близлежащих населенных пунктах. В зависимости от того, где находится ваша компания, вам необходимо будет соблюдать более строгие из этих правил, чтобы не нарушать их при предоставлении отпусков, включая отпуск по болезни.

Закон о семейном отпуске по болезни (FMLA) — это федеральный закон, который предоставляет неоплачиваемый отпуск сотрудникам, которые работают в компаниях, в которых работает более 50 человек в одном месте. Обычно это позволяет сотруднику, проработавшему не менее 1250 часов в год, взять отпуск для себя или для нужд члена семьи. Законы Калифорнии, предусматривающие оплачиваемый отпуск по болезни, могут помочь компенсировать потерю заработной платы работника.

Закон штата Калифорния о правах семьи (CFRA) дополняет руководство FMLA и даже предоставляет инструмент, который поможет вам рассчитать, на какой отпуск может иметь право сотрудник.

Другие федеральные законы о труде, такие как антидискриминационные законы, такие как Закон об американцах с ограниченными возможностями и Закон о дискриминации при беременности, также могут повлиять на то, как вы оцениваете или предоставляете отпуск по болезни в Калифорнии.

Как рассчитать отпуск по болезни в Калифорнии

Отпуск по болезни рассчитывается по-разному для сотрудников с почасовой занятостью и наемных работников, а также для сотрудников, оплачиваемых на основе комиссионных или сдельной работы. Тем не менее, начисления необходимо начинать с 30-го дня работы сотрудника.Или работодатели могут предоставить единовременную выплату в течение трех дней в год для сотрудников, занятых полный рабочий день, при условии, что она предоставляется новым сотрудникам до их 120-го дня работы.

Начисление почасового отпуска по болезни

Самый простой способ рассчитать начисления для почасового персонала — выделить один час отпуска по болезни на каждые 30 часов работы сотрудника. Это включает как обычные, так и сверхурочные часы. Это также делает его справедливым для сотрудников, работающих неполный рабочий день, которые могут работать меньше часов, но все равно будут получать отпуск по болезни с той же скоростью 1:30.

Пример почасовой работы

Вы (неполный рабочий день) и работаете 45 часов с двухмесячным периодом оплаты. Вам начисляется 1,5 часа больничного листа.

45 часов / 30 = 1,5 часа отпуска в оплачиваемый период

Начисление оплачиваемых отпусков по болезни

Для сотрудников, получающих зарплату, вы можете оценить начисления на основе 40-часовой рабочей недели, дав каждому сотруднику, получающему зарплату, 1,33 часа накопленного времени по болезни за каждую отработанную неделю. Это гарантирует, что в течение года они будут получать 24 часа оплачиваемого отпуска по болезни (три дня в год), как это требуется в Калифорнии.

Пример наемного труда

Вам (на заработной плате) платят раз в две недели. Вы получаете 2,66 часа отпуска по болезни за каждый платежный период.

1,33 часа в неделю x две недели = 2,66 часа отпуска за период оплаты

Ставка начисления отпуска по болезни за сдельное рабочее место

Работникам, получающим сдельную оплату или комиссионное вознаграждение, лучше всего платить три дня в году. Чтобы определить ставку оплаты отпуска по болезни, когда работник из Калифорнии получает сдельную оплату, вам необходимо определить, за сколько частей заплатили работнику (и по какой ставке) за предыдущие 90 дней, а затем использовать среднюю дневную ставку. оплатить больничный.

Пример штучной работы

Вы собрали 450 единиц за последние 90 дней, заработав 25 долларов за единицу и в среднем 7,5 единиц в день. Ваш трехдневный отпуск по болезни должен оплачиваться из расчета 187,50 долларов в день.

7,5 единиц в среднем в день x 25 долларов за единицу = 187,50 долларов в день

Ставка начисления отпуска по болезни

Расчет ставок по болезни для сотрудников, получающих комиссионные, очень похож на расчет сдельной работы. Опять же, лучше всего предоставить сотрудникам, получающим комиссионные, три дня или 24 часа в году в качестве фиксированной ставки, чтобы математика не усложнялась.Чтобы получить почасовую ставку для оплаты отпуска по болезни, разделите общую сумму комиссионных, полученных за 90 дней, на количество рабочих часов за тот же период времени.

Опять же, лучше всего предоставить сотрудникам, получающим комиссионные, три дня или 24 часа в году в качестве фиксированной ставки, чтобы математика не усложнялась.Чтобы получить почасовую ставку для оплаты отпуска по болезни, разделите общую сумму комиссионных, полученных за 90 дней, на количество рабочих часов за тот же период времени.

Пример комиссии:

Вы заработали 12 000 долларов комиссионных за последние 90 дней, в то время как наемные сотрудники отработали 520 рабочих часов. Следовательно, ваш отпуск по болезни должен оплачиваться из расчета 23 доллара в час.

12000 долларов уплаченной комиссии / 520 час = 23 доллара в час

Как соблюдать законы Калифорнии об оплачиваемых отпусках по болезни

Лучший способ соблюдать законы Калифорнии об оплачиваемых отпусках по болезни — это следовать руководящим принципам штата Калифорния, приведенным ниже.Они описывают документирование вашей политики в отношении отпуска по болезни вместе с другими политиками, такими как политика времени, посещаемости и отпуска, в справочнике для сотрудников, а затем размещение вашей политики в отношении отпуска по болезни в офисе или комнате отдыха для сотрудников, чтобы поделиться с сотрудниками.

Шесть шагов по соблюдению больничного листа, размещенного в презентации PowerPoint из штата Калифорния

Соображения относительно политики в отношении отпусков по болезни, Калифорния

Единовременная выплата на конец года в сравнении с начисленными часами отпуска по болезни

California предоставляет работодателям два варианта оформления отпуска по болезни: единовременная выплата в конце года или продление срока до трех дней (неиспользованный годовой отпуск по болезни).Однако это ваш выбор — вы можете выплачивать неиспользованный остаток отпуска по болезни в конце каждого года. Или отложите его, если вы предоставите единовременную сумму в 24 часа (три дня) в начале следующего года.

Вот различия между двумя вариантами.

Использование рекомендованного нами поставщика платежных ведомостей, такого как Homebase, для управления остатками отпусков сотрудников и начислениями по болезни может значительно сэкономить время и поможет избежать дорогостоящих ошибок.

Попробуйте Homebase

Увеличение продолжительности отпуска по болезни

ЗаконКалифорнии гласит, что нельзя требовать от сотрудников использовать оплачиваемый отпуск по болезни с шагом менее двух часов.Но рекомендуется использовать двухчасовой лимит только для сотрудников с почасовой оплатой, которые не освобождены от уплаты налогов. Рассмотрите более длинный минимум, например полдня для освобожденных от налогообложения сотрудников.

Фактически, если у вас есть служащие, получающие зарплату или освобожденные от уплаты налогов, вы можете порекомендовать использовать отпуск по болезни только с приращениями на целый день. Ежечасный учет выходных дней для освобожденных сотрудников может привести к тому, что ваш бизнес будет предъявлен иск о неправильной классификации статуса освобожденного и не освобожденного от уплаты налогов. Вот дополнительная форма с часто задаваемыми вопросами с веб-сайта правительства Калифорнии.

Оплачиваемый отпуск по сравнению с отпуском по болезни

В Калифорнии рекомендуется отслеживать отпуск по болезни сотрудников отдельно от оплачиваемого отпуска (PTO), который используется во время отпуска. Некоторые компании делают это, устанавливая две политики отпусков — одну для PTO, которая предназначена только для отпуска или для любой другой цели, например, когда сотрудник берет «день психического здоровья» или выходной для посещения школы ребенком.

Некоторые компании делают это, устанавливая две политики отпусков — одну для PTO, которая предназначена только для отпуска или для любой другой цели, например, когда сотрудник берет «день психического здоровья» или выходной для посещения школы ребенком.

В Калифорнии оплачивается PTO при увольнении сотрудника. Оплата отпуска по болезни при увольнении не требуется.Кроме того, предоставление отпуска по болезни не является обязательным, а оплачиваемый отпуск по болезни — обязательным. Если вы объедините политики и разрешите сотрудникам использовать отпуск по болезни в качестве отпуска по болезни, вы можете оказаться вынужденными выплатить его всю при увольнении, даже если в противном случае выплата больничного листа не потребовалась бы.

Города Калифорнии, число которых увеличивается на количество отпусков по болезни штата Калифорния

Во многих городах Калифорнии есть даже более строгие требования к предоставлению оплачиваемого отпуска по болезни, чем в Калифорнии как штате. В таких местах, как Сан-Франциско, требования втрое превышают требования, согласно которым сотрудникам, занятым полный рабочий день, предоставляется 72 часа оплачиваемого отпуска по болезни. Кроме того, в Сан-Франциско сотрудники получают один час оплачиваемого отпуска по болезни за каждые 30 часов работы. Работодатели с 10 и более сотрудниками могут ограничить остаток времени по болезни сотрудника на уровне 72 часов. Работодатели, в которых работает менее 10 человек, могут ограничить баланс рабочего времени сотрудника на уровне 40 часов. В таблице ниже показаны два примера.

В таких местах, как Сан-Франциско, требования втрое превышают требования, согласно которым сотрудникам, занятым полный рабочий день, предоставляется 72 часа оплачиваемого отпуска по болезни. Кроме того, в Сан-Франциско сотрудники получают один час оплачиваемого отпуска по болезни за каждые 30 часов работы. Работодатели с 10 и более сотрудниками могут ограничить остаток времени по болезни сотрудника на уровне 72 часов. Работодатели, в которых работает менее 10 человек, могут ограничить баланс рабочего времени сотрудника на уровне 40 часов. В таблице ниже показаны два примера.

Оплачиваемый отпуск по болезни в Калифорнии против Сан-Франциско и Лос-Анджелеса

Кроме того, во многих других общинах недалеко от Сан-Франциско и Лос-Анджелеса действуют собственные требования к отпуску по болезни.Как владелец бизнеса в Калифорнии, посетите веб-сайт своего города / округа, чтобы узнать, каковы требования к обязательному оплачиваемому отпуску по болезни.

Риск отпусков по болезни для работодателей Калифорнии

Как и многие законы о труде в Калифорнии, существуют риски несоблюдения калифорнийских законов об отпусках по болезни. Фактически, если ваш бизнес расположен в городе с более строгими правилами, вы должны соблюдать как местные (городские) правила отпуска по болезни в том месте, где живут или работают ваши сотрудники, так и законы штата Калифорния.Ниже приведены другие риски.

Фактически, если ваш бизнес расположен в городе с более строгими правилами, вы должны соблюдать как местные (городские) правила отпуска по болезни в том месте, где живут или работают ваши сотрудники, так и законы штата Калифорния.Ниже приведены другие риски.

Несоблюдение законодательства об отпусках по болезни

Самая распространенная проблема, с которой могут столкнуться калифорнийские предприятия, одетые в форму, — это непонимание того, что они должны предлагать оплачиваемый отпуск по болезни, иначе они будут подвергаться штрафам и пени. Однако они должны не только оплачивать отпуск по болезни, но и документировать заработанные и использованные остатки отпуска по болезни сотрудника. Чаще всего это делается путем предоставления накопленного, использованного и доступного отпуска по болезни в квитанции о заработной плате каждого сотрудника. Данные об отпусках по болезни также могут быть доступны сотрудникам в Интернете.

Пример остатков по больничному листу на платежной квитанции

Другие ошибки, связанные с больничными, встречаются немного реже, но все же могут быть дорогостоящими. Запрещается увольнять работника из-за отпуска по болезни. Отсутствие надлежащего учета — одна из наиболее распространенных и дорогостоящих ошибок работодателей, а также наказание сотрудников, не предоставивших документы, за то, что они заболели.

Запрещается увольнять работника из-за отпуска по болезни. Отсутствие надлежащего учета — одна из наиболее распространенных и дорогостоящих ошибок работодателей, а также наказание сотрудников, не предоставивших документы, за то, что они заболели.

Не требовать от работников предоставления документов для отпуска по болезни

Много лет назад работодатели часто требовали от работника справки от врача, чтобы взять отпуск по болезни.Но в Калифорнии эта документация не требуется. Кроме того, работник не обязан заранее уведомлять об этом. А работодателям Калифорнии запрещено требовать, чтобы работник сам находил замену для оплаты своей смены. Будьте осторожны, чтобы исключить подобные требования из своей политики отпуска по болезни. В Калифорнии нарушают закон.

Не принимайте ответные меры в отношении сотрудника, использующего отпуск по болезни

Если менеджер каким-либо образом наказывает сотрудника (или, что еще хуже, увольняет его) за использование имеющегося отпуска по болезни, компания может быть оштрафована на сумму до 10 000 долларов. Кроме того, работодателю также может быть предписано выплатить работнику любую потерянную заработную плату, эквивалентную сумме, которую работник получил бы, если бы работник был отстранен от должности, понижен в должности или уволен.

Кроме того, работодателю также может быть предписано выплатить работнику любую потерянную заработную плату, эквивалентную сумме, которую работник получил бы, если бы работник был отстранен от должности, понижен в должности или уволен.

Не наказывайте сотрудника за использование отпуска по болезни

Калифорния не позволяет наказывать сотрудника за то, что он взял отпуск для оплачиваемого отпуска по болезни, например, при посещении врача или по болезни. Тем не менее, вы можете дисциплинировать их, если они не уведомят вас в соответствии с вашей задокументированной политикой посещаемости (не показываться / не звонить).Кроме того, если они использовали все имеющиеся у них оплачиваемые отпуска по болезни и не заявили о себе на работу (кроме случаев, когда они имеют право на FMLA или не подали заявку на FMLA, и в этом случае политика вашей компании в отношении отпусков имеет преимущественную силу).

Прочие риски

Другие распространенные риски, с которыми могут столкнуться работодатели при проведении политики отпусков по болезни в Калифорнии, включают несоблюдение требований к хранению документации или несоблюдение требований к отпускам по болезни в определенных отраслях. Избегайте этих рисков:

- Отсутствие учета отпусков по болезни .В Калифорнии требуется трехлетний отпуск по болезни, а также другие требования к хранению документации

- Непостоянное предоставление отпуска по болезни . Разрешение некоторым сотрудникам использовать PTO во время болезни, но не другим. Разрешение некоторым сотрудникам использовать отпуск по болезни во время отпуска по беременности и родам или по уходу за ребенком, но не другим.

- Несоблюдение определенных отраслей промышленности исключений. В то время как работники подразделения по ведению коллективных переговоров (т. Е. Профсоюзов) освобождены от действия законов штата о больничном времени, работники отелей имеют свои собственные законы об отпусках по болезни, как и работники некоторых других отраслей.

Итог

Одним из преимуществ ведения бизнеса в штате Калифорния является множество возможностей для роста и развития вашего бренда. Однако в Калифорнии действуют одни из самых сложных законов о занятости и трудовых отношениях в стране. Поэтому мы рекомендуем вам рассмотреть вопрос об аутсорсинге кадровых и юридических вопросов, чтобы обеспечить соблюдение нормативных требований Калифорнии и избежать ненужных проверок трудового законодательства и штрафов. Если вы пойдете в одиночку, обязательно вернитесь к ресурсам в этой статье, которые могут помочь вашей организации.

Сравнение налоговых льгот для работодателей в связи с COVID-19 | Изучите наше мышление

Примечание редактора: Эта статья была первоначально опубликована 7 апреля 2020 г., но наша национальная налоговая служба постоянно отслеживает обновления руководства и вносит соответствующие обновления. В течение 2020 года он был обновлен с учетом дополнительных указаний IRS, касающихся отсрочки налога на заработную плату и кредита для удержания сотрудников, а также изменений, внесенных Законом о гибкости ГЧП 2020 года.Самая последняя редакция, опубликованная 19 февраля 2021 года, включает изменения, вытекающие из Закона о консолидированных ассигнованиях и других указаний Налогового управления США и Казначейства.Налоговые льготы, обсуждаемые в этой статье, были введены в действие в 2020 году, и рекомендации по толкованию продолжают развиваться. Обсуждение здесь основано на нашей интерпретации применимого законодательного текста и ограниченного руководства, выпущенного до даты публикации, указанной выше. Большая часть рекомендаций IRS не является официальной и может быть изменена в будущем.Работодатели должны проконсультироваться со своими налоговыми консультантами, прежде чем воспользоваться любым из этих стимулов.

Справочная информация о законодательных изменениях

Два основных законодательных акта от 2020 года предоставляют работодателям несколько налоговых льгот через систему налогообложения заработной платы. Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES) был подписан 27 марта 2020 года и дополнил Закон о борьбе с коронавирусом в первую очередь семьями (FFCRA), подписанный 18 марта 2020 года.См. Наш анализ Закона CARES и FFCRA, а также вебинары по запросу о Законе CARES и FFCRA. Затем в конце 2020 года программы, включенные в эти законопроекты, были значительно изменены Законом о консолидированных ассигнованиях 2021 года (CAA). Посмотрите наш анализ CAA и новый веб-семинар о том, что эти изменения означают для кредита на удержание сотрудников. Кроме того, новая программа отсрочки уплаты налогов на заработную плату была реализована через указание IRS на основании исполнительного распоряжения.

Положения по налогу на заработную плату включают:

- Кредит удержания сотрудников: На 2020 год для некоторых работодателей, которые сохранили сотрудников, была доступна не более 5000 долларов США на одного сотрудника, подлежащего возмещению по налогу на заработную плату.На 2021 год кредит сохраняет многие из тех же функций, но максимальная сумма увеличивается до 7000 долларов США на сотрудника в квартал в первой половине 2021 года (общая сумма кредита на одного сотрудника составляет 14000 долларов США).

- Отсрочки по налогу на заработную плату работодателя: Работодатели имели право отложить неограниченную сумму налога на социальное обеспечение работодателя на заработную плату, выплаченную в период с 12 марта 2020 года по 31 декабря 2020 года. Отсроченные налоги будут выплачены двумя равными частями в конце 2021 года. и 2022.

- Кредит для оплаты необходимого отпуска по болезни: Возмещаемый налоговый кредит на заработную плату доступен в сумме, равной любым платежам за новый обязательный отпуск по болезни.Мандат на отпуск по болезни действовал только до 2020 года, но кредит распространяется на 2021 год на ограниченной основе.

- Кредит из заработной платы за обязательный отпуск по семейным обстоятельствам: Возмещаемый налоговый кредит из фонда заработной платы также доступен в сумме, равной любым платежам за новый обязательный отпуск по семейным обстоятельствам. Срок действия оплачиваемого отпуска по семейным обстоятельствам аналогичным образом истек в конце 2020 года, но кредит предоставляется до 2021 года на ограниченной основе.

- Отсрочка по налогу на заработную плату сотрудников: Сотрудники имели возможность отложить выплату своей доли налогов на социальное обеспечение на заработную плату, не превышающую порогового уровня дохода, который был выплачен между сентябрем.1 января 2020 г. и 31 декабря 2020 г. Отсроченные налоги погашаются за счет дополнительных удержаний в течение 2021 г.

Четыре из этих стимулов предоставляют работодателям возможность получить немедленный доступ к наличным деньгам. Когда немедленный доступ недоступен, работодателям разрешается требовать возмещения налога на заработную плату. Закон CARES также создал новую Программу защиты заработной платы (PPP), администрируемую Администрацией малого бизнеса, для предоставления ссуд предприятиям с менее чем 500 сотрудниками. В эту программу были внесены изменения в последующем законодательстве, включая создание ссуд второго розыгрыша в соответствии с CAA.

Хотя эти налоговые льготы обеспечивают столь необходимый источник ликвидности для многих предприятий, они также создают большую путаницу в отношении их применения, взаимодействия друг с другом и взаимодействия с программами кредитования малого бизнеса. В некоторых случаях использование одной программы препятствует использованию других, и существуют правила борьбы с дублированием, чтобы предотвратить получение дублирующих преимуществ. Это предупреждение призвано помочь устранить эту путаницу путем подробного анализа каждого из стимулов работодателя.Это включает иллюстративные примеры повсюду и сравнительную сводную таблицу в заключении. Эта таблица особенно полезна в качестве справочного руководства.

Хотя это предупреждение не касается напрямую программы защиты заработной платы, ознакомьтесь с нашим анализом ГЧП в нашем ресурсном центре COVID-19, чтобы получить более подробное представление об этой программе.

Чтобы перейти к определенному разделу, щелкните ссылку ниже. Продолжайте читать в обычном режиме для полного предупреждения.

Кредит удержания сотрудников — 2020 и 2021 годы

Закон CARES создал новый кредит для удержания сотрудников, чтобы побудить работодателей продолжать платить сотрудникам, пострадавшим от вспышки COVID-19.Эта программа была изменена и расширена CAA, при этом некоторые из этих изменений имеют обратную силу в 2020 году. Кредит 2020 года доступен для правомочных организаций и равен 50% от квалифицированной заработной платы до 10 000 долларов США на одного правомочного сотрудника, получающего зарплату после 12 марта 2020 года. до 31 декабря 2020 года. Кредит 2021 года предоставляется правомочным организациям в течение первых двух кварталов 2021 года и равен 70% от квалифицированной заработной платы до 10 000 долларов США на сотрудника в квартал. Таким образом, максимальный кредит на одного сотрудника составляет 5000 долларов в 2020 году и 14000 долларов в 2021 году.

Лица, имеющие право на удержание

Организации, которые либо (1) осуществляют торговлю или бизнес в течение 2020 года, либо (2) организации, указанные в Разделе 501 (c), потенциально имеют право на получение кредита. На 2021 год государственные учреждения также потенциально имеют право на участие, если они (1) являются колледжем или университетом или (2) предоставляют медицинское или больничное обслуживание. Кроме того, пандемия COVID-19 должна иметь экономические последствия для соответствующей организации, что может быть продемонстрировано одним из двух способов:

- Операции организации должны быть полностью или частично приостановлены в результате постановления правительства, которое налагает ограничения на поездки, торговлю или групповые встречи из-за пандемии COVID-19.

- Предприятие переживает снижение валовой выручки за календарный квартал по сравнению с тем же кварталом 2019 календарного года. Чтобы претендовать на кредит 2020 года, работодатель должен сначала понизить валовую выручку более чем на 50%. Однако к 2021 году валовая выручка должна сократиться всего на 20%. Эти тесты обсуждаются более подробно ниже.

Полная или частичная подвеска

Полное или частичное приостановление должно быть связано с приказом, постановлением или постановлением федерального правительства или любого штата или местного правительства, в юрисдикции которого находится деятельность работодателя.Приказ должен быть обязательным, а не просто предложением или рекомендацией. При определенных обстоятельствах работодателю, работающему в нескольких местах, разрешается применять процедуры из государственного распоряжения в одной юрисдикции ко всем своим местам и рассматривать все места как полностью или частично приостановленные. В противном случае бизнес, закрытый по распоряжению правительства в одной юрисдикции, но которому разрешено полноценно работать в другой юрисдикции, по-прежнему считается частично закрытым по распоряжению правительства.

Бизнес, который считается важным в соответствии с действующим государственным распоряжением, не закрывается частично, но такой бизнес может соответствовать требованиям настоящего стандарта, если его поставщики не считаются важными и не могут поставлять важные товары или услуги.Работодатель частично отстраняется, если (1) правительственный приказ требует, чтобы он приостановил часть своих операций, даже если он может продолжить оставшуюся часть своих операций (например, рестораны должны закрыться, но выполнение заказов и доставка разрешены), (2 ) его часы должны быть ограничены, или (3) если сотрудники не допускаются на рабочее место и не могут работать удаленно аналогичным образом. Однако работодатель не может быть полностью или частично отстранен от работы из-за государственного заказа, даже если он должен прекратить работу, потому что его клиенты не могут посещать бизнес в результате государственного заказа.Работодатели, которые являются важными предприятиями, которым разрешено оставаться в полной мере, не считаются полностью или частично отстраненными.

Как правило, работодатель, который полностью или частично отстранен от должности, будет иметь право на участие только до тех пор, пока его действие не прекратится в связи с постановлением правительства. Факты ситуации имеют решающее значение для определения права на участие в соответствии с этим стандартом. IRS предоставило ряд часто задаваемых вопросов, которые описывают общие закономерности, связанные с приостановкой бизнес-операций.

Уменьшение валовой выручки

Работодатель также может быть правомочным работодателем, если он соответствует критериям валовой выручки, даже если его деятельность не полностью или частично приостановлена. Нет требования доказывать, что сокращение валовой выручки связано с COVID-19 или государственным заказом. Для измерения снижения валовой выручки к 2020 и 2021 годам применяются разные тесты.

- Проверка валовой выручки за 2020 год: Проверка валовой выручки за 2020 год требует, чтобы работодатель первоначально испытал как минимум 50% -ное снижение валовой выручки за календарный квартал по сравнению с сопоставимым календарным кварталом в 2019 году.Если работодатель имеет право согласно критерию существенного сокращения валовой выручки, он остается правомочным в течение квартала, в котором валовая выручка превышает 80% валовой выручки за тот же календарный квартал 2019 года (но ни в коем случае это не может выходить за рамки 31 декабря. , 2020). Работодатель, который приобретает бизнес в течение 2020 года, может включать валовую выручку от приобретенного бизнеса в свои квартальные валовые поступления за 2019 год при условии, что он может разумно определить, какова была валовая выручка предыдущего владельца за этот период.Кроме того, все связанные предприятия необходимо объединить для целей измерения этого теста. Освобождаются от налогообложения организации включают валовые поступления от всех операций, в том числе общего объема продаж, суммы, полученные за услуги, доходы от инвестиций, пошлин, сборов и оценок, а также валовые суммы, полученные в виде взносов, подарков, субсидий или аналогичных предметов.

- Проверка валовой выручки за 2021 год: Проверка валовой выручки за 2021 год упрощена и требует только, чтобы работодатель испытал снижение валовой выручки на 20% за календарный квартал 2021 года по сравнению с аналогичным кварталом 2019 года.Дополнительная гибкость была создана для 2021 года, позволив работодателю выбрать использование своей валовой выручки за непосредственно предшествующий календарный квартал для проверки права на участие. Однако такие суммы по-прежнему сравниваются с сопоставимым календарным кварталом 2019 года (подробности см. В Примере №4). Ежеквартальная валовая выручка — это не то, что большинство предприятий обычно обязано измерять для целей налога на прибыль, и для этого могут потребоваться дополнительные бухгалтерские и налоговые процедуры. Например, работодателю, у которого есть разница в валовой выручке от бухгалтерского налога, возможно, потребуется рассчитывать ее на ежеквартальной основе, или работодателю, имеющему долю в сквозной организации, может потребоваться получить информацию о валовых поступлениях от этой другой организации.Возможность использовать валовую выручку за предыдущий квартал за 2021 год может быть особенно выгодной для работодателей, желающих получить кредит в 2021 году на одновременной основе. IRS не выпустило руководство, разъясняющее, должны ли выборы об использовании валовой выручки за предыдущий квартал использоваться последовательно для каждого квартала в 2021 году. В отсутствие таких указаний работодатели могут делать это решение независимо для каждого квартала, соответствующего критериям отбора.

Эти тесты проиллюстрированы в следующих примерах:

- Пример № 1: ABC, Inc.управлял торговлей или бизнесом в 2020 году и в предыдущие годы. В результате правительственного распоряжения штата X, ограничивавшего поездки, ABC была обязана приостановить свою деятельность с 10 марта 2020 года по 30 апреля 2020 года. При условии, что все остальные требования были соблюдены, ABC имеет право на получение кредита на заработную плату, выплаченную в течение первый и второй календарные кварталы 2020 года. Однако обратите внимание, что только заработная плата, выплаченная после 12 марта 2020 года и до 30 апреля 2020 года, может иметь право на получение кредита. См. Пример № 2 для применения теста валовой выручки.

- Пример № 2: Предположим, что те же факты, что и в Примере № 1, и что ABC восстанавливает свою хозяйственную деятельность 1 мая 2020 г. после отмены государственного заказа. За первый календарный квартал валовая выручка ABC составила 85% от валовой выручки, полученной за первый квартал 2019 года. Валовая выручка за второй и третий календарные кварталы составила 45% и 90% соответственно. Поскольку валовая выручка впервые во втором квартале упала более чем на 50%, ABC прошла тест на валовую выручку во втором квартале 2020 года.ABC уже была подходящим работодателем в течение первого месяца второго квартала из-за государственного заказа. Тем не менее, соответствие критериям валовой выручки за второй квартал позволяет ABC оставаться подходящим работодателем в течение всего второго и третьего кварталов, даже если в третьем квартале не было государственного заказа. Поскольку валовая выручка превысила 80% -ный порог в третьем квартале, ABC не имеет права на получение заработной платы после третьего квартала. В результате ABC является подходящим работодателем для первого квартала (частичное / полное отстранение), второго квартала (частичное / полное отстранение и проверка валовой выручки) и третьего квартала (проверка валовой выручки).

- Пример № 3: Предположим те же факты, что и Примеры № 1 и 2, за исключением того, что валовая выручка за третий квартал за 2020 год составила 60% валовой выручки, полученной за третий квартал 2019 года. Поскольку работодатель теряет право на участие только в Проверка валовой выручки после квартала, в котором ее валовая выручка превышает 80%, ABC все еще оставалась правомочным работодателем в течение третьего и четвертого кварталов. Валовую выручку на четвертый квартал определять не нужно, потому что даже если валовая выручка превышает 80% валовой выручки за четвертый квартал, это действительно только определяет квалификацию для следующего квартала, и в 2021 году применяются другие правила.

- Пример № 4: Компания DEF, LLC вела торговую или коммерческую деятельность в 2021 году. В результате правительственных распоряжений в штате Y, ограничивавших поездки, DEF частично приостановила свою деятельность, что привело к сокращению производственных мощностей с 10 января 2021 года по 15 февраля 2021 г. DEF прогнозирует, что его валовая выручка за первый квартал 2021 года составит 85% от выручки в первом квартале 2019 года. Однако валовая выручка DEF за четвертый квартал 2020 года составила лишь 70% от валовой выручки четвертый квартал 2019 года.DEF не является правомочным работодателем на основании прогнозируемой валовой выручки за первый квартал 2021 года, но является правомочным работодателем, решив использовать валовую выручку за предыдущий квартал. DEF также является правомочным работодателем в период действия государственного распоряжения. Таким образом, DEF является правомочным работодателем в течение всего первого квартала из-за снижения его валовой выручки в соответствии с альтернативным тестом.

- Пример № 5: Предположим те же факты, что и в Примере № 4, за исключением того, что валовая выручка DEF во втором квартале 2021 года, по прогнозам, составит 75% от доходов во втором квартале 2019 года.DEF был правомочным работодателем в первом квартале на основании альтернативного теста валовой выручки, в котором использовались валовые поступления за четвертый квартал 2020 года. В отсутствие дополнительных указаний DEF, похоже, может использовать либо свои фактические валовые поступления за второй квартал. квартал 2021 года или валовые поступления за предыдущий квартал при оценке его права на участие во втором квартале 2021 года. В этом случае фактические валовые поступления DEF во втором квартале 2021 года будут соответствовать требуемому снижению, но его валовые поступления в первом квартале не будут право на поддержку.Таким образом, DEF будет использовать свою валовую выручку за текущий квартал и станет правомочным работодателем во втором квартале.

- Пример № 6: GHI, Inc. — это предприятие по ремонту автомобилей. Это важный бизнес, и от него не требуется закрывать свои офисы или приостанавливать свою деятельность. В связи с постановлением правительства, которое ограничивает поездки и требует от членов сообщества оставаться дома, за исключением некоторых важных поездок, таких как поход в продуктовый магазин, бизнес GHI значительно снизился.Считается, что GHI не имеет полного или частичного приостановления деятельности в связи с постановлением правительства. Однако GHI может считаться подходящим работодателем, если его валовая выручка значительно снизилась.

- Пример № 7: JKL, LLC — компания по разработке программного обеспечения, которая имеет офис в городе, где мэр распорядился, чтобы могли работать только важные предприятия. По распоряжению мэра деятельность JKL не является существенной, и ее офис должен быть закрыт. До заказа все сотрудники компании один или два раза в неделю работали удаленно, а деловые встречи проводились в разных местах.Следуя приказу, компания ввела обязательную удаленную работу для всех сотрудников и ограничила встречи с клиентами телефонными или видеоконференциями. Деловые операции JKL не считаются полностью или частично приостановленными в соответствии с постановлением правительства, потому что его сотрудники могут продолжать вести бизнес посредством удаленной работы.

Компании, не имеющие права на кредит

Закон CARES создал новую Программу защиты заработной платы для предоставления ссуд в первую очередь предприятиям с численностью сотрудников менее 500 человек.Работодатели, получившие этот новый вид ссуды — независимо от даты ссуды — изначально не имели права на получение кредита на удержание сотрудников. Однако CAA изменило программы PPP и ERC, чтобы снять этот запрет. Это изменение имеет обратную силу с момента принятия Закона CARES, поэтому многие работодатели могут иметь право на удержание в 2020 году задним числом.

Измененные правила включают положения о предотвращении дублирования для согласования кредита на удержание сотрудников с кредитами ГЧП. В частности, работодатели могут требовать удержания сотрудника только на любую приемлемую заработную плату, не использованную для поддержки прощения ссуды ГЧП.Заработная плата, которая может учитываться в обоих положениях, может применяться к любому из них, но не к обоим сразу по выбору работодателя.

Федеральные, государственные и местные органы власти, подразделения и агентства не имеют права претендовать на получение кредита. Однако на 2021 год определенные государственные учреждения имеют право на участие, если они являются колледжем, университетом или организацией, основной целью которой является оказание медицинской или больничной помощи. Кроме того, правительства некоторых племен могут иметь право на ведение бизнеса как в 2020, так и в 2021 году.

Сумма кредита

Кредит определяется для каждого сотрудника и в отношении «квалифицированной заработной платы», выплачиваемой правомочным сотрудникам. Квалифицированная заработная плата включает как заработную плату брутто, облагаемую налогом FICA, так и расходы на медицинское обслуживание, предоставляемое работодателем. На 2020 год кредит равен 50% от до 10 000 долларов США квалифицированной заработной платы на одного сотрудника, которая была выплачена после 12 марта 2020 года по 31 декабря 2020 года. На 2021 год кредит равен 70% от до 10 000 долларов США квалифицированной заработной платы. заработная плата на одного сотрудника в квартал.В настоящее время кредит для удержания применяется только к первым двум кварталам 2021 года, поэтому максимальная квалифицированная заработная плата на одного сотрудника на 2021 календарный год составляет 20000 долларов США.

Сумма расходов на здравоохранение, принимаемых во внимание, как правило, включает как часть затрат, оплачиваемых работодателем, так и часть затрат, оплачиваемых работником за счет снижения заработной платы до налогообложения. Однако в расходы не должны входить суммы, которые работник заплатил за счет отчислений после уплаты налогов. Для работодателей, превышающих пороговое значение в 100 или 500 сотрудников, все медицинские расходы, относящиеся к тому времени, когда сотрудник не предоставляет услуги, могут быть включены в квалифицированную заработную плату.Например, если работодатель увольняет своих сотрудников, но продолжает оплачивать их расходы на здравоохранение, эти расходы на здравоохранение могут быть включены в квалифицированную заработную плату, даже если заработная плата не выплачивается.

Квалифицированная заработная плата не включает суммы, которые работодатель использует для поддержки прощения ссуд ГЧП. Работодатели, получившие ссуды в рамках ГЧП и желающие получить кредит на удержание сотрудников, должны будут координировать эти программы и выбирать, какая заработная плата будет использоваться для каждой из них. Программа кредитования удержания сотрудников требует, чтобы работодатели исключили заработную плату, которая будет использоваться для прощения ссуд ГЧП.Однако необходимы дополнительные инструкции для подтверждения процедурных шагов для проведения таких выборов и точного определения того, какие расходы на заработную плату поддерживали прощение ссуды ГЧП, если было выплачено больше заработной платы, чем было необходимо для поддержки прощения ссуды ГЧП.

Правила определения квалифицированной заработной платы различаются в зависимости от количества лиц, нанятых работодателем в течение 2019 года. Для этой цели пороговое значение для служащих составляет 100 при запросе кредита 2020 года, а пороговое значение для служащего — 500 при запросе кредита 2021 года.Однако в любом случае количество сотрудников определяется на основе 2019 года, а не количества сотрудников в течение года, на который запрашивается кредит. Таким образом, например, работодатель с 250 сотрудниками в 2019 году будет выше порога для сотрудников для кредита 2020 года, но ниже порогового значения для сотрудников на 2021 год, независимо от количества сотрудников, сохраняемых в течение 2020 или 2021 года.

- Правила, применимые к работодателям с сотрудниками, равными или меньшими пороговому количеству (100 или 500): Квалифицированная заработная плата включает в себя всю заработную плату, выплачиваемую всем сотрудникам в период полного или частичного отстранения от работы по постановлению правительства или в течение любого квартала что работодатель соответствует критериям сокращения валовой выручки.

- Например, в Примере № 3 выше ABC была квалифицированным работодателем в течение первого, второго и третьего кварталов и была закрыта из-за правительственного распоряжения начиная с 10 марта. Если в 2019 году у нее было 100 или меньше сотрудников, то все Заработная плата и расходы на здравоохранение, выплачиваемые с 13 марта 2020 года по 30 сентября 2020 года, являются квалифицированной заработной платой с учетом только лимита в 10 000 долларов на сотрудника. Если, в качестве альтернативы, в ABC было 300 сотрудников в течение 2019 года, то это превысило бы пороговое значение для сотрудников для целей кредита 2020 года.Однако к 2021 году он достигнет порога в 500 человек.

- Правила, применимые к работодателям с количеством сотрудников, превышающим пороговое число (100 или 500): Квалифицированная заработная плата включает только заработную плату, которая выплачивается работникам за услуги, которые не были оказаны из-за обстоятельств, которые делают предприятие правомочным. юридическое лицо — либо за счет государственного заказа, либо за счет значительного сокращения валовой выручки. Следовательно, только работодатель, выплачивающий заработную плату сотрудникам, которые не работают в указанное время, может иметь квалифицированную заработную плату.

- Например, работодатель, оплачивающий работнику 40 часов, несмотря на то, что работник фактически предоставляет услуги только 30 часов, сможет требовать квалифицированную заработную плату за 10 часов нерабочего времени (плюс расходы на здравоохранение, относящиеся к этим 10 часам). часы). Те же принципы применяются в отношении наемных сотрудников, но определение времени, когда услуги не предоставляются, должно производиться с использованием разумной методологии. Методология не будет считаться разумной, если она использует производительность или производительность сотрудника для оценки времени, которое не проработало.Например, если наемный работник, работающий на дому, оценивается как производительный только на 80% в зависимости от работы, которую он может выполнить, 20% непроизводительного времени нельзя считать временем, когда услуги не предоставляются без дальнейшего документация, подтверждающая, что сотрудник на самом деле не работал. Работодатели могут рассмотреть возможность введения табелей учета рабочего времени или других подобных механизмов отчетности для одновременного отслеживания этого времени.

Чтобы проиллюстрировать эти концепции, вернемся к примеру № 3 выше.В этом примере компания ABC была подходящим работодателем в течение первого, второго и третьего кварталов, но была закрыта только с 10 марта 2020 года по 30 апреля 2020 года. Если у нее более 100 сотрудников, работникам выплачивалась только заработная плата, пока они работали. Неработающие (или имевшие сокращение рабочего времени) в период отключения квалифицируются по заработной плате. Заработная плата, выплачиваемая сотрудникам за оказанные услуги (например, работа на дому или работа тех немногих сотрудников, которые ведут бизнес, пока все остальные отсутствовали), не будет квалифицированной заработной платой.С 1 мая 2020 года по 30 сентября 2020 года ABC работала, но все еще работала с ограниченной производительностью. Следовательно, любая заработная плата или медицинские расходы, выплачиваемые сотрудникам, которых ABC еще не может вернуть на работу, будут считаться приемлемой заработной платой. Заработная плата за не отработанные сверхурочные часы в отношении сотрудников, которые были возвращены ниже своего обычного уровня работы (например, штатный почасовой сотрудник, работающий 30 часов в неделю, но все еще получающий оплату за 40 часов в неделю, которые они не работали приведет к тому, что 10 часов будут сверхнормативными часами) также будет считаться приемлемой зарплатой.В любом случае заработная плата, выплаченная сотрудникам ABC за время, которое они проработали в течение любой части первого, второго или третьего квартала, не является приемлемой заработной платой.

Следующие дополнительные правила также применяются при определении квалифицированной заработной платы:

- Работодатели, превышающие пороговое значение для сотрудников, не могут рассматривать суммы, выплачиваемые сотрудникам за оплачиваемый отпуск в отпуск, праздничные дни или дни болезни, как квалифицированную заработную плату. Однако работодатели, у которых количество сотрудников в 2019 году было на уровне или ниже порогового значения для сотрудников, могут рассматривать эту заработную плату как квалифицированную заработную плату при условии соблюдения всех других требований.

- Выплаты, включая выходное пособие, произведенные бывшим сотрудникам после увольнения, никогда не будут считаться квалифицированной заработной платой.

- При применении кредита 2020 года работодатели с более чем 100 сотрудниками не могут рассматривать в качестве квалифицированной заработной платы любое увеличение заработной платы по сравнению с заработной платой, выплаченной в течение 30 дней до момента, когда работодатель получает право на получение кредита. Однако это ограничение не распространяется на кредит 2021 года.

- Квалифицированная заработная плата не включает заработную плату, выплачиваемую иждивенцам или некоторым другим «связанным сторонам» лица, которому прямо или косвенно принадлежит 50% или более акций работодателя.

- Сотрудник не может быть принят во внимание для получения кредита на удержание сотрудника в течение любого периода, в течение которого работодатель имеет право требовать налогового кредита за возможность работы для этого сотрудника.

- Заработная плата, включенная в кредит удержания сотрудников, не может быть учтен для кредита оплачиваемого семейного отпуска по болезни в соответствии с Разделом 45S (обратите внимание, что этот кредит был первоначально введен в действие в 2018 году в рамках налоговой реформы и отличается от кредита FFCRA для оплачиваемого семейного отпуска. обсуждается ниже).

- Заработная плата не может быть включена в кредит для удержания сотрудников, если он включен в кредит на оплачиваемый отпуск по болезни или в кредит на семейный отпуск по болезни, установленный FFCRA, о чем говорится ниже.

Правила подсчета сотрудников

Для определения того, есть ли в компании более 100 сотрудников, применяются правила Раздела 4980H. Это те же правила, которые применяются для определения количества сотрудников в соответствии с положениями Закона о доступном медицинском обслуживании. Как правило, учитываются только сотрудники, занятые полный рабочий день, включая сотрудника, который в отношении любого календарного месяца в 2019 году в среднем отработал не менее 30 часов в неделю или 130 часов в месяц.Работодатель, который вел свой бизнес в течение всего 2019 календарного года, определяет количество своих штатных сотрудников, взяв сумму количества штатных сотрудников в каждом календарном месяце в 2019 году и разделив это число на 12. Работодатели, которые начали свою работу. бизнес в 2019 году учитывает только полные месяцы, в течение которых они работали, а те, которые начались в 2020 году, используют аналогичное правило, но применимо к сотрудникам текущего года.

При подсчете сотрудников также применяются правила агрегирования Разделов 52 (a), (b), 414 (m), 414 (o).Таким образом, все организации, рассматриваемые в этих разделах как один работодатель, считаются одним работодателем для получения кредита на удержание сотрудников. Эти правила агрегирования являются теми же правилами, которые применяются при определении того, является ли предприятие малым, для различных других концепций учета налога на прибыль, включая освобождение от ограничения коммерческого интереса согласно Разделу 163 (j) и соответствие предприятия критериям исключения для малого бизнеса. что позволит придерживаться метода учета денежных поступлений и выплат.Несмотря на то, что эти правила могут быть очень сложными, многие предприятия уже сделали эти определения для других целей, и им может просто потребоваться вернуться к предыдущему анализу.

Денежный поток по кредиту