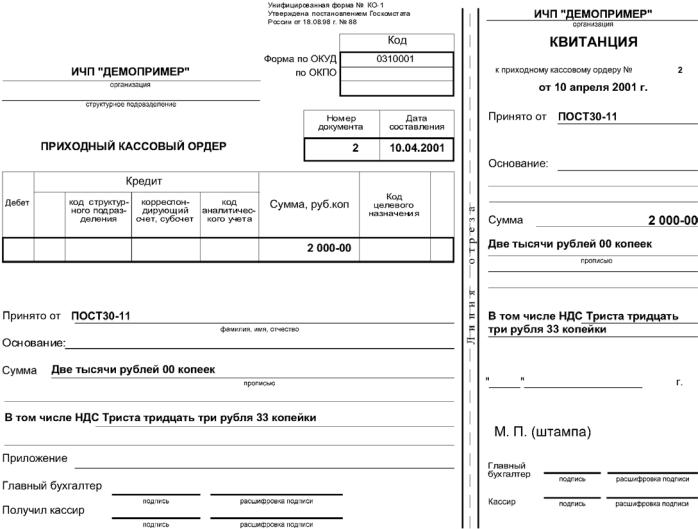

Нужно ли распечатывать, брошюровать и хранить приходный кассовый ордер

Кассовые документы формируются применяемой бухгалтерской программой и не подписываются ЭЦП. Возможно ли приложить к отчету не сами кассовые документы, а их реестр? Нужно ли распечатывать, брошюровать и хранить приходный кассовый ордер (ПКО)? Разбираемся с экспертом службы правового консалтинга ГАРАНТ Ольгой Волковой.

Как сделать правильно

В кассовую книгу построчно вносятся записи о каждой приходной и расходной операции в режиме: одна запись, один кассовый документ. Включение сведений на основании реестра кассовых документов не предусмотрено.

Сформированные программным средством кассовые документы не подписаны ЭЦП, поэтому их нужно вывести на печать и нанести собственноручные подписи: на каждый прием наличных распечатывается приходный кассовый ордер, заполненная за день кассовая книга также удостоверяется собственноручной подписью.

Организация вправе самостоятельно решить, как будут подшиты вторые экземпляры кассовой книги и как будет организовано хранение кассовых документов.

ОбоснованиеУказанием Банка России от 11.03.2014 N 3210-У (далее — Указание N 3210-У) определен порядок ведения кассовых операций на территории РФ юридическими лицами (за рядом исключений), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

В соответствии с подп. 4.6 п. 4 Указания N 3210-У, записи в кассовой книге 0310004 осуществляются по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги. В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге 0310004, и заверяет записи в кассовой книге подписью.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не осуществляются.

Напомним, что каждый лист кассовой книги (N КО-4) состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

То есть в кассовую книгу построчно вносятся записи о каждой приходной и расходной операции в режиме: одна запись, один ПКО (РКО). Включить сведения на основании реестра кассовых документов не получится.

Что касается распечатывания сформированных программой документов и возможности приложить к отчету не сами кассовые документы, а их реестр, отметим: Указание N 3210-У отменило ранее применяемый НПА, в котором указывалось на необходимость распечатанные на бумажном носителе листы кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) подбирать в хронологической последовательности, брошюровать по мере необходимости, но не реже одного раза в календарный год.

С 01.06.2014 документы, предусмотренные Указанием N 3210-У (а это, в частности, сама кассовая книга и приходные кассовые ордера), могут оформляться на бумажном носителе или в электронном виде (подп. 4.7 п. 4 Указания N 3210-У).

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее — технические средства), и подписываются собственноручными подписями.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи».

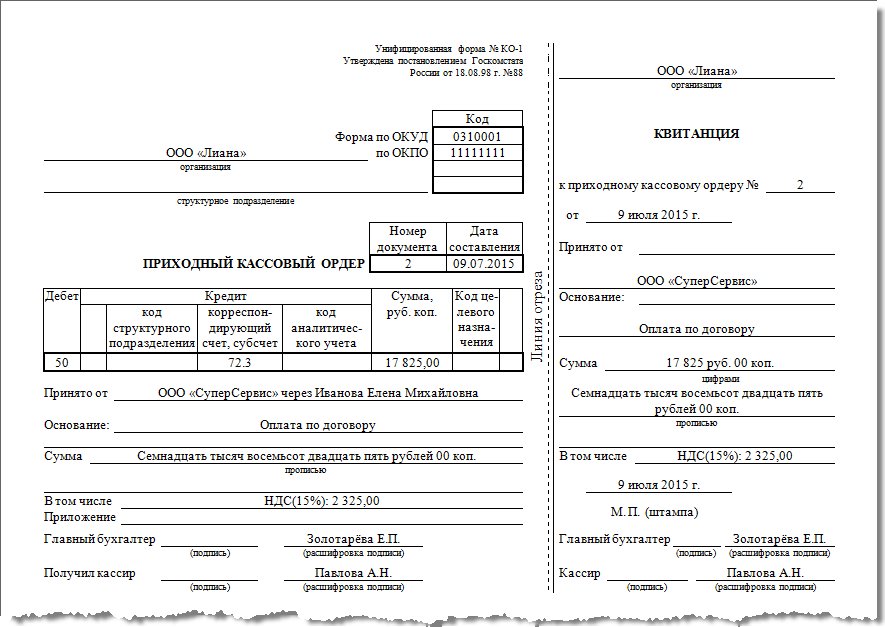

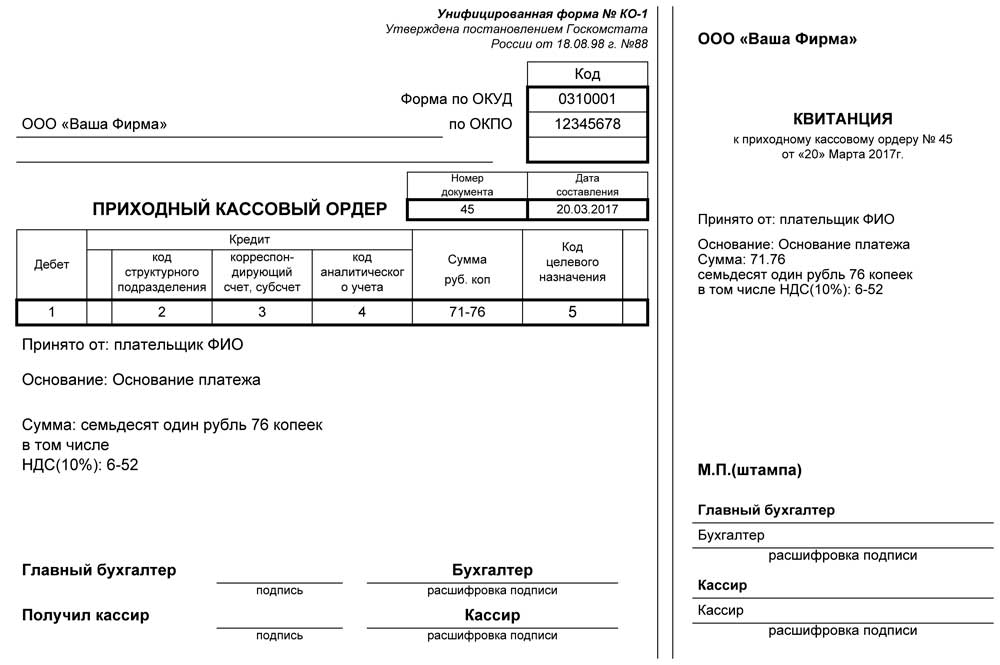

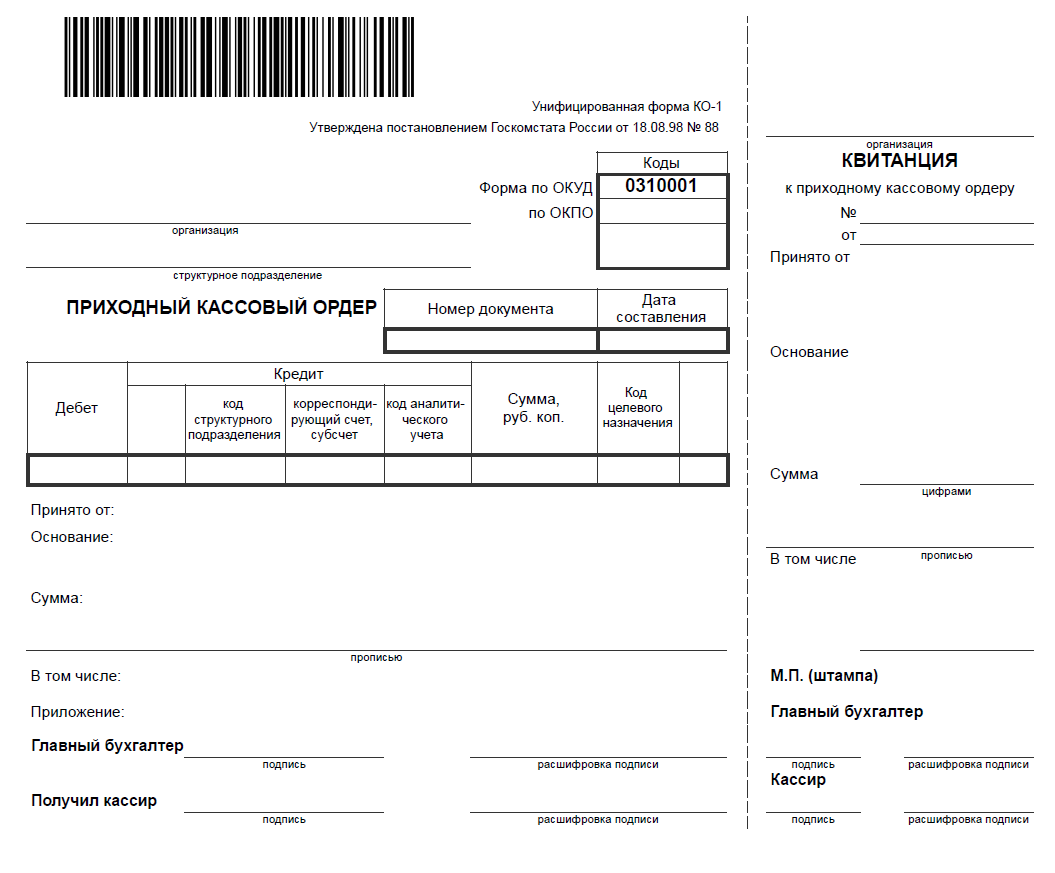

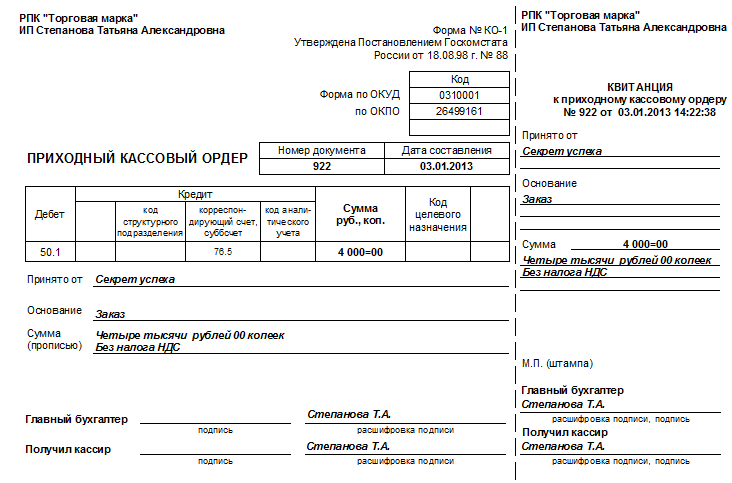

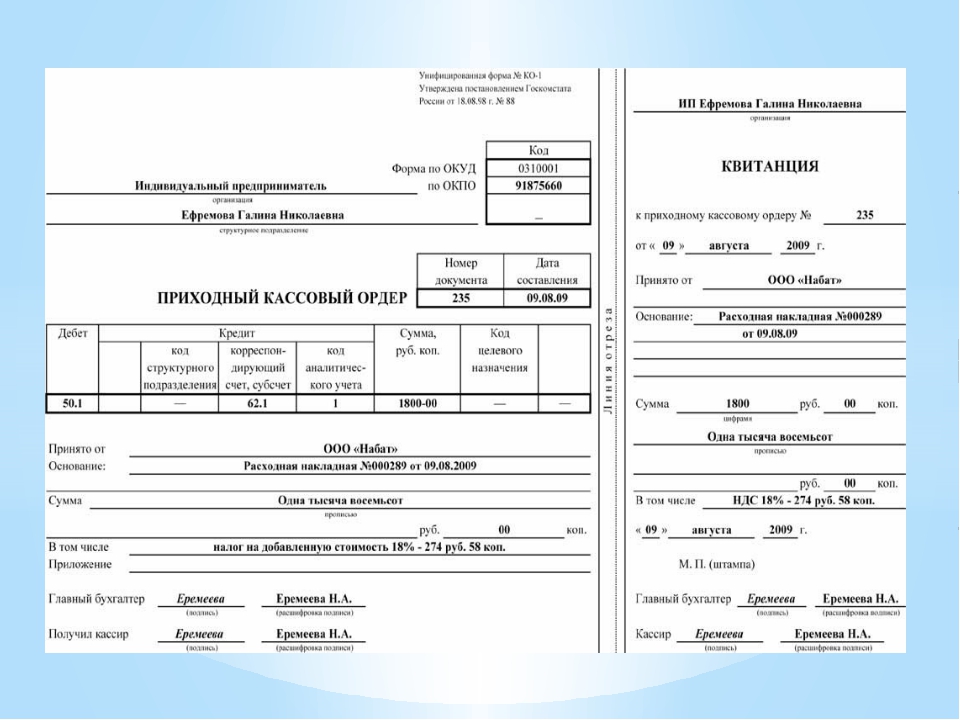

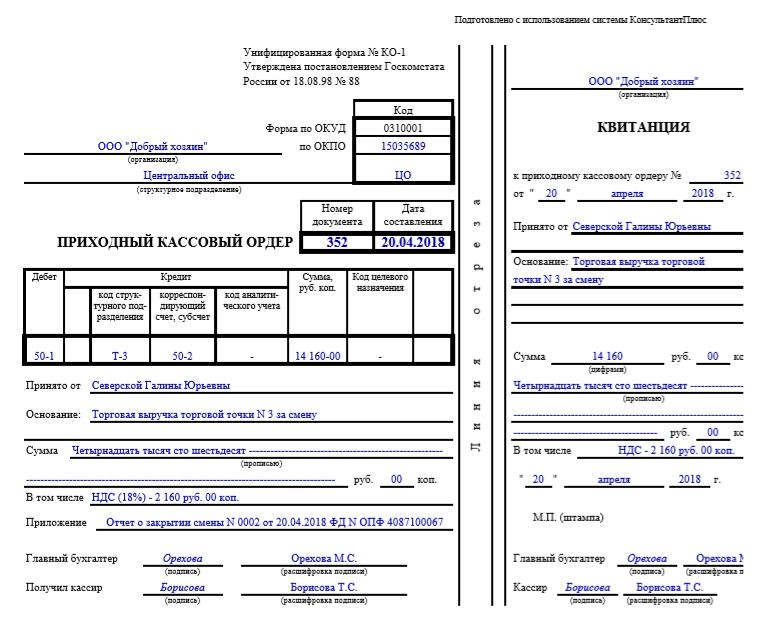

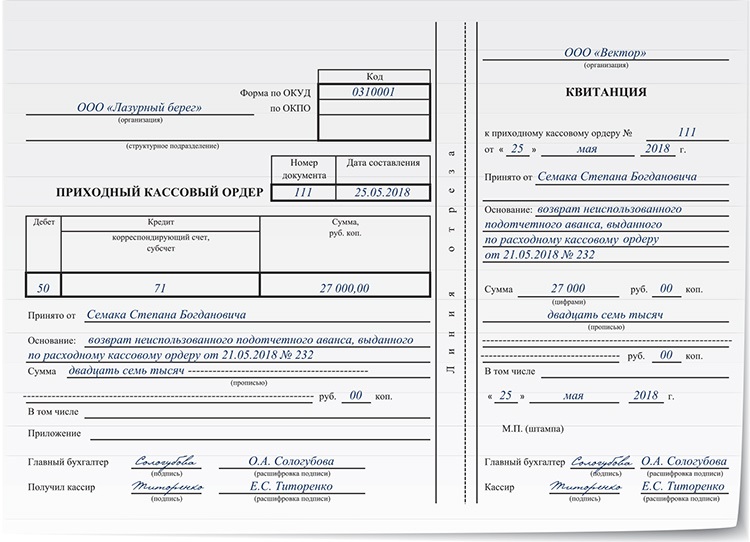

Прием наличных предполагает, что кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер, проставляет на квитанции к приходному кассовому ордеру, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру (подп. 5.1 п. 5 Указания N 3210-У).

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер, проставляет на квитанции к приходному кассовому ордеру, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру (подп. 5.1 п. 5 Указания N 3210-У).

Для данной ситуации это значит, что вывести на печать документы все равно нужно; они не подписаны ЭЦП и на них следует нанести собственноручные подписи. Буквальное прочтение Указания N 3210-У, на наш взгляд, требует распечатывания на каждый прием наличных отдельного ПКО и ежедневного заверения кассового отчета подписью (при наличии операций).

При этом организация вправе самостоятельно решить, как будут подшиты вторые экземпляры кассовой книги и как будет организовано хранение кассовых документов (косвенно об этом смотрите в материале.

Хранение кассовых документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем.

В общем случае порядок хранения документов определяет руководитель, зафиксировав это в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», п. 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Первичные учетные документы и связанные с ними оправдательные документы (включая кассовые документы и книги, ордера, авансовые отчеты) подлежат хранению в течение пяти лет. Аналогичный срок их хранения указан в ст. 277 «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения».

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР — это… Что такое ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР?

- ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

- ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

- ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР — документ, по которому деньги приходуются в кассу.

Экономический словарь. 2010.

Экономический словарь. 2000.

- ПРИТОК КАПИТАЛА

- ПРОБИРНЫЙ НАДЗОР

Смотреть что такое «ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР» в других словарях:

Приходный кассовый ордер — документ, по которому касса предприятия принимает деньги. Приходный кассовый ордер должен быть подписан главным бухгалтером. См. также: Кассовые операции Финансовый словарь Финам. Приходный кассовый ордер Первичный документ, подтверждающий… … Финансовый словарь

Приходный кассовый ордер — (форма № КО 1) применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники; выписывается в одном экземпляре… … Энциклопедический словарь-справочник руководителя предприятия

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР — денежный документ, которым оформляется кассовая операция по приему комиссионных денег предприятиями, организациями, учреждениями … Энциклопедический словарь экономики и права

приходный кассовый ордер — документ, по которому деньги приходуются в кассу … Словарь экономических терминов

Ордер Приходный Кассовый — ордер, фиксирующий поступление денег в кассу.

Состоит из самого ордера и квитанции. Ордер после оформления остается у кассира, а квитанция остается у лица, сдавшего деньги в кассу. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминовОРДЕР ПРИХОДНЫЙ КАССОВЫЙ — (см. ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР) … Энциклопедический словарь экономики и права

ОРДЕР ПРИХОДНЫЙ КАССОВЫЙ — денежный документ, которым оформляется кассовая операция по приему наличных денег предприятиями, организациями, учреждениями. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с … Экономический словарь

ОРДЕР, ПРИХОДНЫЙ КАССОВЫЙ — первичный документ, подтверждающий поступление денег в кассу. Состоит из двух частей непосредственно из ПКО и квитанции к ПКО. Первая часть после оформления остается у кассира, а квитанция вручается лицу, сдавшему в кассу деньги. ПКО… … Большой бухгалтерский словарь

ОРДЕР, ПРИХОДНЫЙ КАССОВЫЙ — первичный документ, подтверждающий поступление денег в кассу.

Состоит из двух частей – непосредственно из П.к.о. и квитанции к П.к.о. Первая часть после оформления остается у кассира, а квитанция вручается лицу, сдавшему в кассу деньги. П.к.о.… … Большой экономический словарьордер приходный кассовый — денежный документ, которым оформляется кассовая операция по приему комиссионных денег предприятиями, организациями, учреждениями … Словарь экономических терминов

приходный кассовый ордер (ПКО) / Справка по «Большой Птице» / Система онлайн-учета «Большая Птица»

Для чего нужен документ «Поступление в кассу»

Печатная форма

Связанные документы

Файлы

Для чего нужен документ «Поступление в кассу»

Документ «Поступление в кассу» отражает внесение в кассу организации наличных денежных средств. Оказывает влияние на:

- состояние взаиморасчетов между партнерами;

- движение денег по кассе, в т.ч. формирование кассовой книги;

- движение денежных средств в разрезе статей управленческого учета.

Описание полей документа

Вкладка «Реквизиты документа»

Поступление в кассу №, от — номер и фактическая дата поступления денег в кассу. Присваиваются автоматически, но могут быть изменены вручную.Фирма — организация, в кассу которой вносятся денежные средства.

Касса — указывается касса, в которую вносятся деньги.

Вид операции — доступен в двух вариантах: «от партнера», «прочее». Под «прочее» понимается любая операция, не относящаяся к взаиморасчетам с партнерами за реализованные товары, выполненные работы или оказанные услуги.

Сумма — размер вносимых в кассу денежных средств.

Ставка НДС — необходимо выбирать один из предлагаемых параметров.

Сумма НДС — рассчитывается автоматически.

Плательщик — указывается наименование партнера, вносящего деньги в кассу организации. Поле доступно для редактирования только при выборе вида операции «От партнера».

Договор — указывается договор, согласно которому деньги вносятся в кассу. В случае, если договора с партнером нет, поле может быть оставлено пустым.

Назначение платежа — содержание операции. Поле носит информативный характер и заполняется по желанию.

Комментарий — поле для заметок.

Движение денежных средств

Статья — указывается наименование статьи, согласно которой в кассу вносятся денежные средства (например, выручка от реализации). Влияет только на формирование отчета о движении денежных средств.

Печатные формы

Данные на этой вкладке будут использованы для формирования печатных форм документов.

Группа полей «В приходный кассовый ордер»:

Счет по дебету, Счет по кредиту — указывается в соответствии с планом счетов в том случае, если фирма ведет бухгалтерский учет.

Принято от — если деньги вносит сотрудник той же

организации, которая выписывает приходный кассовый ордер, то указываются

фамилия, имя, отчество сотрудника в родительном падеже (например,

Принято от Федорова Ивана Сергеевича). Если деньги вносит

представитель стороннего юридического лица, то указывается наименование

юридического лица, фамилия, имя, отчество (или инициалы) представителя

(например, Принято от ООО «Милана» через Сергеева А.П.).

Основание — содержание операции (возврат неиспользованных подотчетных средств; оплата за товары по Договору поставки № 15 от 12.04.2012 г. и т.п.).

Приложение — прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Группа полей «В кассовую книгу»:

Получено от — фамилия и инициалы сотрудника организации в родительном падеже (например, Получено от Федорова И. С.) или наименование юридического лица, от которого получены деньги (например, Получено от ООО «Милана»). По умолчанию в поле копируются данные из приходного кассового ордера (поле Принято от), но текст может быть скорректирован в случае необходимости.

С.) или наименование юридического лица, от которого получены деньги (например, Получено от ООО «Милана»). По умолчанию в поле копируются данные из приходного кассового ордера (поле Принято от), но текст может быть скорректирован в случае необходимости.

Связанные документы

Отражает последовательность создания одних документов на основании других и связи между ними.Файлы

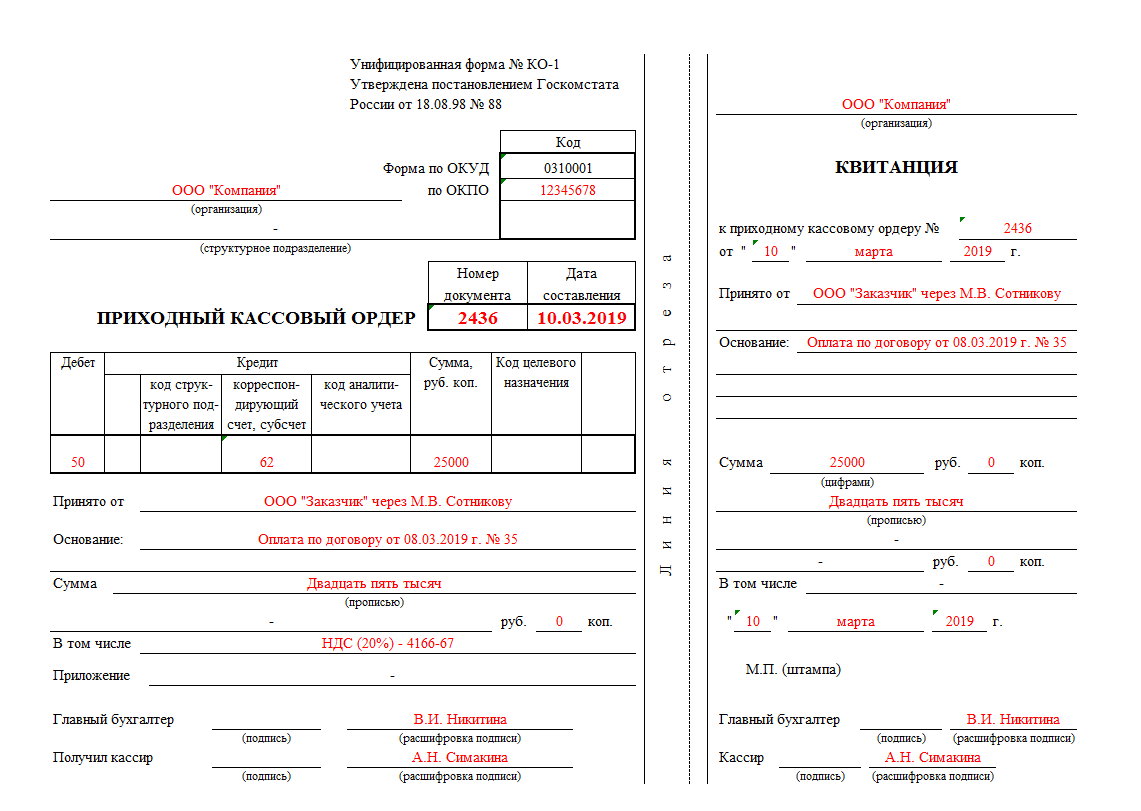

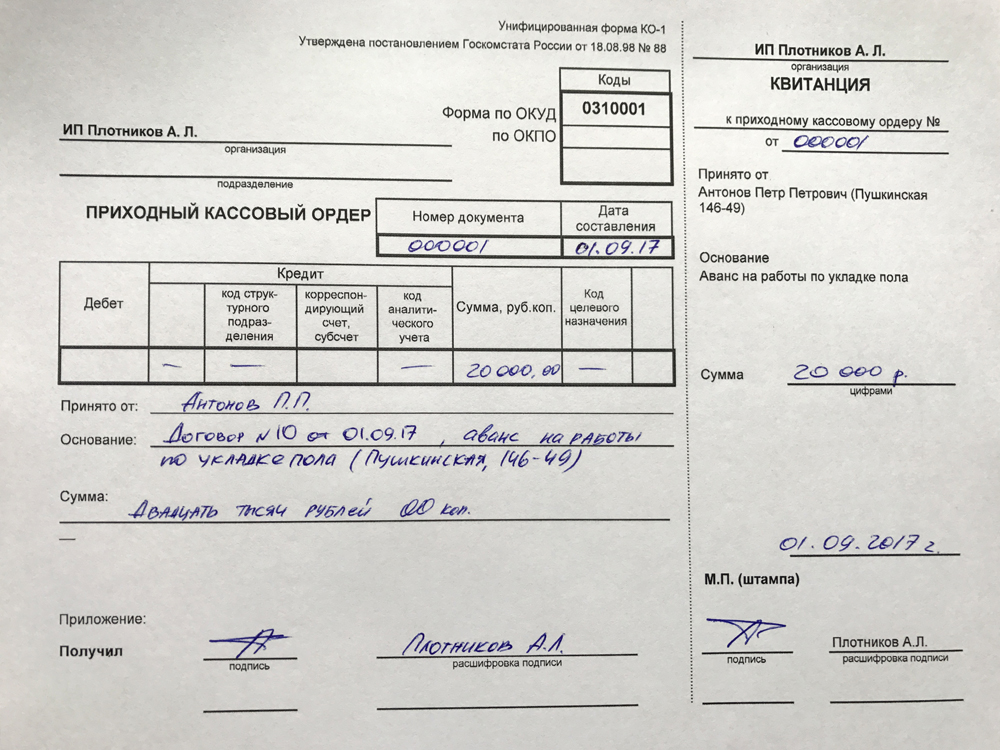

К документу можно прикрепить файлы любого формата.Приходный кассовый ордер ИП: заполнение, особенности

Добавлено в закладки: 0

Человек, который работает с финансами, должен соблюдать финансовую дисциплину. Чтобы соблюдать порядок для записи всех финансовых поступлений, необходимо заполнять первичные документы – приходные и расходные ордера.

Приходный ордер является документальной формой для оформления всех финансов предпринимателя, проводимых через кассу. За ними необходимо следить, они должны отображаться в бухгалтерском учете.

Назначение приходного кассового ордера

Этот документ составляется и служит подтверждением внесения наличности в кассу. Он состоит из непосредственно ордера и отрывной части, которая отдается клиенту или лицу, вносящему средства в кассу. Этот документ имеет юридическую силу и может выступать обоснованием следующих операций:

- поступление денег с банковского счета;

- оплата стоимости покупки от клиента;

- внесение остатка подотчетных сумм;

- суммы, вносимые с целью возместить ущерб;

- учредительские взносы.

Приходный ордер имеет специальную форму, которая необходима для деятельности предпринимателя. Этот документ отражает все финансовые поступления в кассовый аппарат. Также к акту прикладывается квитанция, которая необходима к выдаче клиенту или потребителю, а также необходима к отчету.

Приходный ордер без кассового чека имеют право выдавать только предприниматели, применяющие систему налогообложения ЕНВД.

Как заполняется приходный кассовый ордер ИП

В настоящее время предприниматели используют приходные документы, но часто не умеют ими пользоваться. Предприниматели, по какой-то причине, заполняют только квитанции к документам, а сам ордер не трогают. Но по правилам необходимо заполнять как квитанцию к документу, так и сам документ.

Предприниматели, по какой-то причине, заполняют только квитанции к документам, а сам ордер не трогают. Но по правилам необходимо заполнять как квитанцию к документу, так и сам документ.

Правила гласят, что необходимо заполнять первоначальный бланк документа, а только потом приступать к его квитанции. Приходный документ должен быть заполнен полностью и не иметь пустых граф. Можно не вписывать счет бухгалтерского учета, но при условии, если сам предприниматель полностью освобожден от обязанностей ведения бухгалтерии.

Самым трудным для предпринимателя считается заполнение в приходном документе графы «основание». В ней указывается операция получения финансов.

К примеру, для оказания нужных обязательств необходимо вписать в графу – оказание любых обязанностей. При заполнении приходного документа необходимо указывать сам источник поступления финансов. При этом можно указывать как юридическое, так же и фактическое лицо.

Если к акту прилагаются какие то другие документы, то их необходимо вписывать в нужный раздел. К таким документам могут относиться: акты оказанных услуг, акты выполняемых работ. Сам приходный документ должен заполняться либо предпринимателем, либо главным бухгалтером. Также могут заполнять этот документ уполномоченные кассиры, ведущие кассовый учет.

К таким документам могут относиться: акты оказанных услуг, акты выполняемых работ. Сам приходный документ должен заполняться либо предпринимателем, либо главным бухгалтером. Также могут заполнять этот документ уполномоченные кассиры, ведущие кассовый учет.

Точно также заполняется квитанция, которая является частью приходного документа. Она обязательно должна отдаваться клиенту. Обязательные реквизиты для заполнения приходного ордера ИП:

- ФИО предпринимателя;

- дата и порядковый номер документа;

- прочерк в графе отражения дебета и кредита счетов;

- сумма в числовом и прописном варианте;

- от кого приняты деньги;

- НДС или указание “без налога”;

- подпись ответственного лица и расшифровка (подписан документ может быть и предпринимателем, и главным бухгалтером).

Правила заполнения приходного кассового ордера

Все предприниматели должны учитывать очень важный момент. Все финансы должны поступать в кассовый аппарат в тот день, в какой был подписан ордер. Если это условие не выполняется, то данный ордер будет являться недействительным.

Если это условие не выполняется, то данный ордер будет являться недействительным.

Многие предприниматели очень часто сталкиваются с такими ошибками. Также при работе с приходным ордером нельзя допускать ошибок и прочих исправлений, если это произошло, то необходимо его переписать. Необходимо обратить внимание на пронумерованные страницы приходного ордера. Бизнесмен обязан вписывать нумерацию приходного ордера в течение всего года.

Также необходимо очень внимательным быть при заполнении приходного ордера без чека. Он выдается предпринимателями, которые освобождены от кассового аппарата. Но ордер в данной ситуации должен дополнять специальный бланк отчетности, которым пользуется предприниматель. Для его заполнения необходимы знания и навыки, чтоб избежать всех сложностей. Навыки потребуются и при общении с органами надзора, которые также имеют право посмотреть данный ордер.

Для этого необходимо распечатать хороший образец, чтобы заполнить приходный ордер. С его помощью можно избежать всех ошибок.

На готовом документе ставится печать предпринимателя таким образом, чтобы большая часть оттиска была расположена на стороне квитанции.

Таким образом, юридическим обоснованием прихода денежных средств служит приходный кассовый ордер, а квитанция к нему отдается клиенту либо другому контрагенту, от которого они поступили. Как и к прочим финансовым документам, к ордеру предъявляются определенные требования и правила заполнения. Если документ составлен верно, кассир вправе принять денежные средства в кассу предприятия. В случае нарушений – бланк заполняется заново.

Приходный кассовый ордер в 1С 8.3

Содержание:

1. Операция «Поступление оплаты от клиента»

1.1. Вкладка «Основное»

1.2. Вкладка «Расшифровка платежа» в 1С

1.3. Вкладка «Печать»

2. Операция «Прочее поступление» в 1С

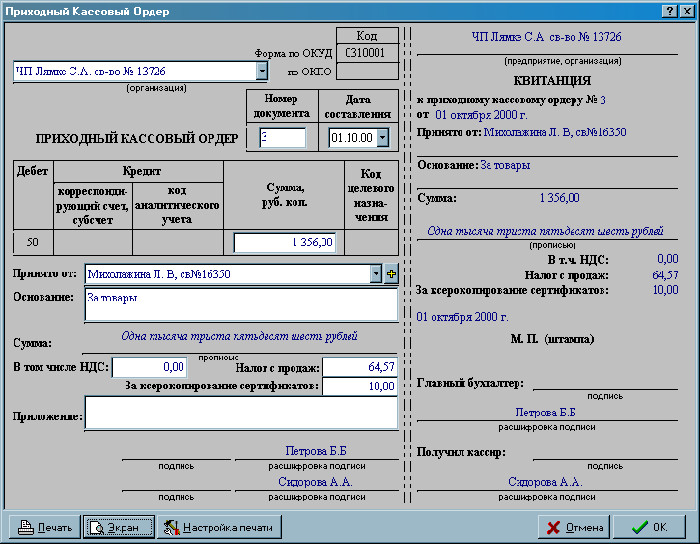

Для оформления приходного кассового ордера (ПКО) в 1С 8. 3 заходим в раздел «Казначейство», выбираем пункт «Приходные кассовые ордера».

3 заходим в раздел «Казначейство», выбираем пункт «Приходные кассовые ордера».

В зависимости от версии программы настройки меню могут немного отличаться. Но в любом случае в разделе «Кассовые документы» вам будут доступны приходные и/или расходные ордера.

1. Операция «Поступление оплаты от клиента»

Для отражения хозяйственной операции организации предлагается на выбор несколько видов ПКО в 1С 8.3:

В зависимости от выбранной операции форма документа будет отличаться. А также будут отличаться бухгалтерские проводки документа. Например, операция «Поступление оплаты от клиента» будет выглядеть так:

1.1 Вкладка «Основное»

Операцию можно изменить также из формы документа. Еще нужно заполнить обязательные реквизиты «Касса» и «Плательщик». Поле «Сумма» заполнится автоматически при записи и/или проведении. Поле «В т.ч. НДС» заполняется по кнопке «Вставить».

Поле «Сумма» заполнится автоматически при записи и/или проведении. Поле «В т.ч. НДС» заполняется по кнопке «Вставить».

1.2 Вкладка «Расшифровка платежа» в 1С

После заполнения вкладки «Основное», переходим на вкладку «Расшифровка платежа».

Табличную часть можно заполнить автоматически, нажав на кнопку «Подобрать по остаткам», либо вручную по кнопке «Добавить». Здесь также необходимо заполнить обязательные реквизиты (подчеркнуты красным). В основании платежа указать документ, который образовал задолженность контрагента, либо договор, если приходный кассовый ордер в 1С авансовое. Если установить переключатель в положение «Без разбиения» форма примет вид:

Данный вид формы можно использовать (включен по умолчанию), когда следует указать одно «Основание платежа», но можно использовать и табличную часть (описана выше) с одной строкой.

1.3.Вкладка «Печать»

На последней вкладке «Печать» вручную заполняются данные для печатной формы.

Остальные виды операций очень схожи между собой, поэтому рассматривать отдельно их не будем. Некоторые из них не имеют табличной части, в некоторых вместо выбора контрагента требуется указать подотчетное лицо, банк или сотрудника.

2. Операция «Прочее поступление» в 1С

Операция «Прочее поступление» отражает любые другие поступления в кассу предприятия, которые не подпадают ни под одну из выделенных фирмой 1С операций. Эта операция ормирует собственные проводки. Счет учета в таком случае определяется выбранной статьей дохода.

Специалист компании ООО «Кодерлайн»

Дмитрий Панов.

Приходный кассовый ордер в 1С

назад к базе знаний youtube.com/embed/Xw_-uuPPQBI» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

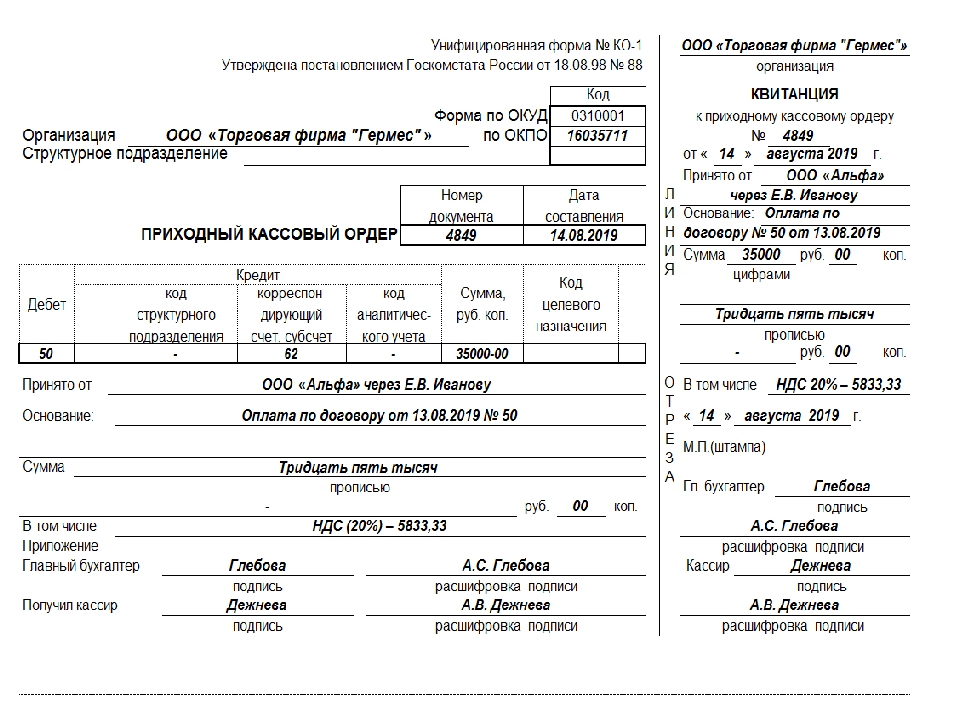

youtube.com/embed/Xw_-uuPPQBI» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Согласно бухгалтерскому учету, для отражения прихода наличных денежных средств в кассу, создается документ «Приходный кассовый ордер». Как правило, для подтверждения внесения денег, контрагенту выдается квитанция приходного кассового ордера с печатью и подписью кассира организации, чек, а сам приходник подшивается в кассовую книгу.

В 1С возможность создания приходного кассового ордера реализована во вкладке Банк-Касса. Находим ссылку Приходный кассовый ордер, нажимаем кнопку «Создать».

Указываем дату прихода денежных средств. Вид операций предоставляет нам возможность выбрать из нескольких.

Если у вас возврат от покупателя, то мы указываем соответствующую операцию. Далее указываем обязательно контрагента и договор. Именно на этот договор будет разнесена оплата.

Если у вас возврат денежных средств, вы можете выбрать вид операции: возврат от денежных средств работником, возврат денежных средств поставщиком, возврат денежных средств подотчетником.

Если вы хотите обналичить денежные средства с банковского счета и внести их в кассу, вы можете оформить приходник с видом операции «Получение наличных денежных средств в банке».

При поступлении наличных денежных средств по кредитам и займам, вы можете оформить приходный кассовый ордер «Расчета по кредитам и займам с контрагентами».

Во всех остальных случаях можно оформить приходник с видом операции «Прочий приход денежных средств».

Отдельно хотелось бы рассказать о нумерации документов. 1С запрограммирована сквозная нумерация, которая обновляется 1 раз в год. Если при создании документа, пользователь сам устанавливает номер приходника, в этом случае нумерация сбивается и при создании нового документа, 1с не сможет присвоить номер. Для решения данной проблемы:

Для решения данной проблемы:

- 1.Не рекомендуем вмешиваться в процесс создания сквозного номера программой

- 2.Если такая ситуация произошла, вам необходимо найти документ, в котором была присвоена нумерация вручную и восстановить последовательные номера документов

- 3.Если документов много, можно воспользоваться услугой нашего сервиса – восстановление нумерации.

Мы надеемся, что данная статья окажется полезной для Вас!

Желаем удачи!

Автор: бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Приходный кассовый ордер — Энциклопедия по экономике

Прием наличных денег в кассу производится по приходным кассовым ордерам установленном формы, выдача из кассы — по расходным кассовым ордерам или по другим заменяющим их документам (платежным ведомостям, счетам и т. п.), оформленным надлежащим образом. Документы на выдачу денег должны быть подписаны директором предприятия и главным (старшим) бухгалтером или лицами, ими на то уполномоченными.

[c.249]

Документы на выдачу денег должны быть подписаны директором предприятия и главным (старшим) бухгалтером или лицами, ими на то уполномоченными.

[c.249]В приходных кассовых ордерах указывается, кем и для чего вносятся деньги, а в расходных — кому и для чего они выдаются. И в приходных, и в расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы. Кассовые ордера должны быть написаны чернилами четко и ясно, без подчисток, помарок и исправлений, хотя бы и оговоренных. Сумма операции — приема или выдачи денег—пишется цифрами и обязательно повторяется прописью. [c.249]

Вслед за совершением операций по приему или выдаче денег все кассовые ордера должны быть немедленно подписаны кассиром, а приложенные к ним документы погашены. Для этого на приложениях к приходным кассовым ордерам ставится штамп или делается надпись Получено с указанием даты, а на приложениях к расходным ордерам — надпись Оплачено . Затем каждый кассовый ордер записывается кассиром в кассовую книгу с указанием его номера, наименования получателя или плательщика и суммы операции. [c.249]

[c.249]

Всю денежную наличность сверх установ/енных лимитов остатка наличных денег в кассе организации обязаны сдавать в банк в порядке и сроки, установленные нормативными документами. Банки систематически проверяют соблюдения правил ведения кассовых операций организациями. Объектом контроля являются также ведение кассовой книги, соблюдение лимитов кассовой наличности, полнота оприходованных средств, целевое использование наличных средств, расходование наличных денег из выручки (в торговле, сфере услуг), выдача и оформление расходных и приходных кассовых ордеров, подотчетных сумм. [c.466]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком-

[c.335]

10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком-

[c.335]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа.

[c.95]

Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа.

[c.95]

Исполнительные (оправдательные) документы представляют собой документы, удостоверяющие факты совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д. Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций. [c.148]

По способу отражения операций документы подразделяются на разовые и накопительные. Б разовых документах отражается (регистрируется) одна хозяйственная операция. К ним относятся расходные и приходные кассовые ордера, авансовые отчеты, требования-накладные, счета-фактуры и др. В накопительных документах отражаются ряд однородных повторяющихся операций, которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей, и тем самым, способствуют снижению трудоемкости бухгалтерской работы и других служб организаций.

[c.149]

К ним относятся расходные и приходные кассовые ордера, авансовые отчеты, требования-накладные, счета-фактуры и др. В накопительных документах отражаются ряд однородных повторяющихся операций, которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей, и тем самым, способствуют снижению трудоемкости бухгалтерской работы и других служб организаций.

[c.149]

При составлении авансового отчета о суммах, израсходованных на приобретение материальных ценностей, к нему необходимо приложить оправдательные документы, подтверждающие покупку счета и чеки магазинов, квитанции приходных кассовых ордеров, акты (справки), если покупки сделаны на рынках или у населения. [c.292]

Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3). Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении

[c.342]

№ КО-3). Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении

[c.342]

Ответы 1. 2. 3. 4. Приходным кассовым ордером и выпиской из кассовой книги. Приходным кассовым ордером. Расходным кассовым ордером и квитанцией о приеме денег. Квитанцией к приходному кассовому ордеру. [c.362]

Ответы 1. 2. 3. 4. Приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы. Объявления о взносе денег, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы. Платежные требования, платежные поручения, платежные требования-поручения.

[c.363]

Платежные требования, платежные поручения, платежные требования-поручения.

[c.363]

Кроме того, должна быть предоставлена выписка банка, подтверждающая фактическое поступление выручки на счет налогоплательщика в российском банке, зарегистрированный в налоговых органах, от иностранного лица — покупателя указанного товара. Если же поступили наличные денежные средства, то налогоплательщик должен представить в налоговые органы выписку банка, подтверждающую внесение им полученных сумм на его счет в российском банке, зарегистрированный в налоговых органах а также приходные кассовые ордера, подтверждающие фактическое поступление выручки от иностранного лица.

[c.184]

Если же поступили наличные денежные средства, то налогоплательщик должен представить в налоговые органы выписку банка, подтверждающую внесение им полученных сумм на его счет в российском банке, зарегистрированный в налоговых органах а также приходные кассовые ордера, подтверждающие фактическое поступление выручки от иностранного лица.

[c.184]

Приходный кассовый ордер. [c.499]

Основными документами, которые необходимо изучить при проверке кассовых операций, являются кассовая книга отчеты кассира приходные кассовые ордера расходные кассовые ордера журнал (книга) регистрации приходных кассовых ордеров журнал (книга) регистрации расходных кассовых ордеров журнал (книга) регистрации выданных доверенностей журнал (книга) регистрации депонентов журнал (книга) регистрации платежных (расчетно-платежных) ведомостей оправдательные документы к кассовым документам авансовые отчеты. [c.501]

Ведется ли на предприятиях Нет журнал регистрации приходных кассовых ордеров

[c. 505]

505]

Касса 2.2.3 — проверки соответствия приходных кассовых ордеров записям в журнале регистрации приходных кассовых ордеров [c.515]

Выдачу денег из кассы, не подтвержденную распиской получателя в расходном кассовом ордере или другом заменяющим его документе, в оправдание остатка наличных денег в кассе не принимают. Эту сумму считают недостачей и взыскивают с кассира. Принятые наличные деньги, не подтвержденные приходными кассовыми ордерами, считают излишком кассы и зачисляют в доход предприятия. [c.448]

Приходный кассовый ордер используют прежде всего для приема Наличных денег у населения, а также для внутренних операций самого банка. [c.450]

Форма № 1-КО Приходный кассовый ордер [c.329]

Приходные кассовые ордера [c.348]

Самостоятельное выделение суммы НДС, в случаях отсутствия указания суммы налога отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, документах выполненных работ)

[c. 393]

393]

Отсутствуют оправдательные документы к товарным отчетам по приходной части — требования производства — накладные склада по расходной части — накладные на выбытие — заборные листов — приходные кассовые ордера — акты о продаже и отпуске изделий кухни. [c.436]

Самостоятельное выделение суммы НДС. в случаях отсутствия указания суммы налога отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, документах выполненных работ) При оплате горюче-смазочных материалов наличными средствами выделяется сумма НДС по ставке отличной от установленной законодательством (13,79% от стоимости этих материалов) [c.463]

Приходный кассовый ордер Расходный кассовый ордер Постановление Госкомстата от 28.12.89Х°241, [c.515]

Цель исследования — распределить (модели) документы по заранее сформулированным функциональным задачам. Анализируя строки матрицы, можно сделать вывод, что первая группа (варианты 2, 3) требует создания специального информационного обеспечения вторая группа (варианты 5. 6) предполагает перестройку кодирования документов, что создает условия, при которых один документ приводит к решению одной (вариант 5) или нескольких задач (вариант 6). Например, приходный кассовый ордер — единый документ, но он влияет на решение нескольких функциональных задач третья группа (варианты 8 и 9) создает условия для моделирования документов, что позволит последующую группировку и анализ информации выполнять не по кодам функциональных задач, а по кодам документов. При этом код документа может покрывать одну или несколько функциональных задач.

[c.192]

6) предполагает перестройку кодирования документов, что создает условия, при которых один документ приводит к решению одной (вариант 5) или нескольких задач (вариант 6). Например, приходный кассовый ордер — единый документ, но он влияет на решение нескольких функциональных задач третья группа (варианты 8 и 9) создает условия для моделирования документов, что позволит последующую группировку и анализ информации выполнять не по кодам функциональных задач, а по кодам документов. При этом код документа может покрывать одну или несколько функциональных задач.

[c.192]

Документами, подтверждающими произведенные расходы, могут являться договоры с юридическими и физическими лицами на строительство вышеуказанных объектов, счета на приобретение строительных материалов, акты закупки строительных материалов у граждан с указанием в них полных сведений о гражданине, у которого приобретены эти материалы (фамилия, имя, отчество, адрес, место жительства, паспортные данные), кредитные договоры, квитанции к приходному кассовому ордеру на погашение кредитов и процентов по ним. [c.363]

[c.363]

Оправдательные подтверждают, что указанные действия в соответствующем документе выполнены лицом, представляющим такой документ. Так, авансовый отчет со всеми оправдательными документами, приложенными к нему, рассматривается как оправдательный (исполнительный) при сдаче его подотчетным лицом бухгалтеру. На стр. 113—114 приведена форма приходного кассового ордера, являющегося оправдательным документом по оприходованию денежных средств. [c.109]

Приходный кассовый ордер Первичные [c.110]

Основным первичным документом, используемым в качестве источника данных для анализа, являются товарно-денежный отчет и прилагаемые к нему документы, подтверждающие сдачу выручки и расходы, произведенные из выручки (квитанции учреждений банков, почтового отделения, приходно-кассовые ордера и т.д.), продажу товаров в кредит, а также стоимость стеклопосуды в обмен на товар. [c.170]

Журнал регист- Касса 2.2.3 рации приходных кассовых ордеров [c.506]

Определение входящего денежного потока

Что такое входящий денежный поток?

Входящий денежный поток — это любая валюта, которую компания или физическое лицо получает в результате проведения транзакции с другой стороной.

Ключевые выводы

- Входящий денежный поток — это любая валюта, которую компания или физическое лицо получает в результате проведения транзакции с другой стороной.

- Сюда входят выручка от продаж, возмещения от поставщиков, финансовые операции и суммы, присужденные в результате судебных разбирательств.

- Отсутствие входящего денежного потока может замедлить рост, вынудить компанию использовать дорогостоящие кредитные линии и даже вызвать операционные проблемы.

Общие сведения о входящем денежном потоке

Компаниям нужны наличные , чтобы выжить, преуспеть и улучшить свое состояние. Его отсутствие может замедлить рост, вынудить компанию использовать дорогостоящие кредитные линии (LOC) и даже вызвать операционные проблемы.

Входящий денежный поток включает выручку от продаж, полученную в результате деловых операций, возмещения, полученные от поставщиков, финансовые операции и суммы, присужденные в результате судебных разбирательств.![]() Этот термин также может использоваться для обозначения положительных поступлений денежных средств на банковский счет человека.

Этот термин также может использоваться для обозначения положительных поступлений денежных средств на банковский счет человека.

Когда продавцу платят за его труд, это представляет собой входящий денежный поток для работника и исходящий денежный поток для работодателя. Между тем, если тот же сотрудник успешно завершает продажу покупателю, это приводит к входящему денежному потоку для компании и исходящему для покупателя.

Больше денег приходит, чем выходит, очень важно. Для компании положительный денежный поток означает, что ликвидные активы растут, что дает ей больше возможностей для погашения долгов, оплаты расходов, реинвестирования в бизнес, возврата денег акционерам и защиты от будущих финансовых проблем.

Пример входящего денежного потока

Рассмотрим компанию, участвующую в раунде заемного финансирования. Компания, выпускающая облигации, берет в долг деньги, которые должны быть возвращены с течением времени — с процентами. Во время выпуска облигаций компания получает денежные средства и сообщает о входящем денежном потоке. Однако затем он должен начать выплачивать облигацию, вызывая исходящий денежный поток.

Однако затем он должен начать выплачивать облигацию, вызывая исходящий денежный поток.

Важно

Входящие и исходящие денежные потоки компании отражаются в ее отчете о движении денежных средств.

Входящий денежный поток против исходящего денежного потока

Исходящий денежный поток противоположен входящему денежному потоку и описывает любые деньги, которые компания или физическое лицо должны выплатить при проведении транзакции с другой стороной. Примеры включают денежные средства, выплачиваемые поставщикам, заработную плату, выплачиваемую сотрудникам, и налоги, уплачиваемые с доходов.

Исходящие денежные потоки, как и входящие, можно неформально охарактеризовать как поступающие и исходящие денежные средства, а также отражать их в отчете о движении денежных средств в соответствии со стандартной процедурой бухгалтерского учета.

Требования к входящему денежному потоку

Инвестиционный аналитик будет сравнивать исходящие денежные потоки с входящими в течение определенного периода времени, чтобы оценить финансовое состояние компании.![]() Входящие денежные потоки, которые постоянно превышают исходящие, идеальны.

Входящие денежные потоки, которые постоянно превышают исходящие, идеальны.

Бывают случаи, когда происходит значительный исходящий поток, например, во время строительства нового производственного предприятия или после приобретения. Тратить деньги — это хорошо, если они расходуются с умом.Если все пойдет по плану, мы надеемся, что эти инвестиции окупятся и принесут большую прибыль компании и ее акционерам в долгосрочной перспективе.

Конечно, есть вероятность, что дорогостоящие вложения приведут к обратным результатам. Плохое управление входящим денежным потоком может оказаться смертельным. Одна из главных причин банкротства компаний — недостаточный приток доходов. Без входящего денежного потока и достаточного количества денег для оплаты счетов ни один бизнес не сможет процветать.

Например, в технологическом секторе компании могут привлекать финансирование и заинтересованных инвесторов за счет потенциальных продаж и прибылей их продуктов.Однако, если компании требуется слишком много времени, чтобы оправдать свою шумиху и преобразовать свой потенциал в устойчивые входящие денежные потоки, инвесторы могут вскоре устать и прекратить свою поддержку, что поставит под угрозу перспективы выживания компании.

Построение кассового бюджета | Безграничные финансы

Квитанции

Прогнозирование входящих денежных потоков с помощью квитанций — полезный инструмент для организаций, позволяющий определить сумму наличных денег, которая будет доступна в наличии.

Цели обучения

Узнайте, какие активы организации можно рассматривать как денежную дебиторскую задолженность, и поймите, как прогнозировать эту дебиторскую задолженность

Основные выводы

Ключевые моменты

- Прогнозирование поступлений — важная обязанность в корпоративных финансах, поскольку прогнозирование наличных денежных средств имеет решающее значение для обеспечения того, чтобы организации могли инвестировать свой капитал осмысленным образом.

- Поступления и выплаты являются двумя исходными данными для прогнозирования денежных потоков, особенно в краткосрочной перспективе. Поступления включают дебиторскую задолженность, проценты по краткосрочным инвестициям и продажу активов.

- В краткосрочной перспективе прогнозирование поступлений в основном представляет собой процесс составления существующих установленных договорных соглашений. В долгосрочной перспективе поступления можно предсказать, изучив тенденции и рост с течением времени.

Ключевые термины

- Квитанции : Потенциальные источники поступления денежных средств за определенный период времени.

- выплат : Выплаченные или потраченные деньги.

Почему квитанции прогнозов?

Более широкая область прогнозирования денежных потоков является неотъемлемой частью обеспечения ликвидности организации. Поддержание денежных поступлений в течение заданного периода времени позволяет организациям иметь под рукой наличные деньги в предсказуемой форме, что позволяет им реинвестировать в бизнес-операции, чтобы избежать альтернативных издержек, связанных с наличием неиспользованных денежных средств и дебиторской задолженности. Заблаговременное прогнозирование притока и оттока денежных средств является основной задачей корпоративных финансистов и бухгалтеров и позволяет эффективно использовать существующие активы для достижения максимальной конкурентоспособности на рынке.

Заблаговременное прогнозирование притока и оттока денежных средств является основной задачей корпоративных финансистов и бухгалтеров и позволяет эффективно использовать существующие активы для достижения максимальной конкурентоспособности на рынке.

Поступления и выплаты денежных средств (НИОКР)

Прямой метод прогнозирования входящего денежного потока основан на понимании денежных поступлений и выплат за прогнозируемый период времени.

Квитанции

Квитанции обычно относятся к взысканию дебиторской задолженности, которые представляют собой платежи платежеспособных клиентов с течением времени. Поступления также относятся к доходам от краткосрочных инвестиций, а также к продаже различных активов. Существуют и другие потенциальные входящие денежные потоки, которые также подпадают под квитанцию, что стоит учитывать в каждом конкретном случае.

Выплаты

На обратной стороне поступлений выплаты — это исходящие денежные потоки во время краткосрочной хозяйственной операции. Они могут довольно точно спроектировать кредиторскую задолженность, расходы на заработную плату, выплаты дивидендов, процентные выплаты и другие краткосрочные изменения существующего денежного потока. Сравнивая поступления с выплатами, можно определить общий доступный денежный поток.

Они могут довольно точно спроектировать кредиторскую задолженность, расходы на заработную плату, выплаты дивидендов, процентные выплаты и другие краткосрочные изменения существующего денежного потока. Сравнивая поступления с выплатами, можно определить общий доступный денежный поток.

Как прогнозировать поступления

Как и любое прогнозирование, краткосрочные прогнозы более надежны, чем долгосрочные прогнозы (в целом).Краткосрочные прогнозы могут быть довольно точными, поскольку различная дебиторская и кредиторская задолженность, краткосрочные инвестиции и краткосрочные затраты часто устанавливаются относительно (договорными и оперативными). В краткосрочных ситуациях большая часть прогнозов делается на основе того, что известно с вероятностью выполнения этих обязательств.

При долгосрочном прогнозировании может быть полезно учитывать прошлые средние значения с течением времени. Более крупные организации могут посмотреть на свои средние денежные поступления за последние несколько лет и связать это с траекториями роста, чтобы спрогнозировать, какой уровень притока денежных средств вероятен в течение заданного периода времени. Важно помнить, что прогнозы — это всего лишь оценки, и организации должны знать о возможной погрешности.

Важно помнить, что прогнозы — это всего лишь оценки, и организации должны знать о возможной погрешности.

Нормальные распределения : При создании прогноза с использованием прошлых данных важно осознавать степень уверенности, которую можно разумно применить к этому прогнозу. Создав нормализованное распределение и определив процентную вероятность определенного результата, организации могут лучше подготовиться ко всем вероятным результатам.

Платежи

Денежные выплаты описывают денежный поток из бизнеса в результате операционной, инвестиционной и финансовой деятельности.

Цели обучения

Проанализировать цикл выплат компании

Основные выводы

Ключевые моменты

- Денежные платежи должны производиться по соответствующим расходам, включая расходы поставщикам на инвентарь или другие материалы, служащим по заработной плате, государству по налогам и кредиторам по процентам по заемным деньгам.

- Целью компании в отношении цикла выдачи наличных должно быть увеличение времени цикла или отсрочка осуществления платежей до наступления срока их погашения.

- Типичный отток денежных средств от инвестиционной деятельности включает покупку основных средств, покупку облигаций / нот или акций других организаций и ссуды другим организациям.

- Типичный отток денежных средств от финансовой деятельности включает выплату дивидендов собственным акционерам компании, выкуп (обратный выкуп) собственных акций компании, а также выплату основной суммы и процентов по собственным облигациям или нотам компании.

Ключевые термины

- выплаты : Выплаченные или потраченные деньги.

Почему важно прогнозирование денежных потоков? Если у предприятия заканчиваются наличные деньги и он не может получить новое финансирование, он становится неплатежеспособным. Для руководства это не повод утверждать, что оно не предвидело грядущего кризиса денежных потоков. Итак, в бизнесе «деньги — это король».

Итак, в бизнесе «деньги — это король».

Платежи наличными

Денежные выплаты описывают отток денежных средств из бизнеса. Эти денежные выплаты могут быть результатом операционной, инвестиционной и финансовой деятельности.

В целом, обычная операционная деятельность относится к денежным эффектам операций, связанных с доходами и расходами, которые влияют на чистую прибыль.Для покрытия соответствующих расходов необходимо производить оплату наличными. Типичные платежи включают в себя:

- Поставщики инвентаря или других материалов

- Работников по заработной плате

- Правительство по налогам

- Кредиторы под проценты за пользование чужими деньгами

Типичный отток денежных средств от инвестиционной деятельности включает:

- Приобретение основных средств

- Покупка облигаций / векселей или акций других организаций

- Ссуды другим организациям

Типичный отток денежных средств от финансовой деятельности включает:

- Выплата дивидендов собственным акционерам

- Выкуп (обратный выкуп) собственных акций компании

- Выплата основной суммы и процентов по собственным облигациям или векселям компании

Образец квитанции о заработной плате : Это пример квитанции о заработной плате сотруднику, одного из наиболее значительных денежных выплат, необходимых для компании.

Цикл выплат

Цикл выплаты наличных важно учитывать при анализе денежных выплат. Это общее время между возникновением обязательства и получением платежа в банке. Целью компании в отношении цикла выплаты денежных средств должно быть увеличение времени цикла или отсрочка внесения платежей до наступления срока их погашения. Фирма может задерживать платежи по:

- Отправка чеков из мест, не близких к клиентам. Это увеличит время пересылки писем или пересылку писем в цикле выплаты.

- Выплата чеков из удаленного банка. Это увеличит время, необходимое для того, чтобы платеж прошел через банк.

- Покупка с помощью кредитной карты, поэтому время, необходимое для оплаты, намного больше. Используя кредитную карту, в конце месяца вы получите счет на оплату в течение 30 дней. Это увеличивает время обработки или обрабатывает плавающий объект.

Следовательно, когда компания управляет циклами движения денежных средств, она пытается контролировать три типа времени плавания:

- Mail float, или время, потраченное на оплату по почте.

- Clearance float, или время, затраченное на платеж для клиринга банка.

- Плавающая обработка, или время, необходимое для обработки транзакций денежного потока.

Прогноз бюджета

Понимание потребностей в денежных средствах и ликвидности имеет решающее значение для организаций, чтобы использовать возможности и обеспечить финансирование всех прибыльных процессов.

Цели обучения

Понимать различные методы прогнозирования бюджетов и важность регулярного прогнозирования

Основные выводы

Ключевые моменты

- Ликвидность или возможность иметь наличные деньги, когда они необходимы, имеет решающее значение для использования возможностей и обеспечения бесперебойной работы.

- Заблаговременное прогнозирование бюджетов позволяет организациям спрогнозировать, какие денежные средства потребуются в течение заданного периода времени, и сохранить эти ресурсы доступными при необходимости.

- В более крупных организациях это обычно делается на уровне отделов или операций, проектируя разные бюджеты для разных операционных групп.

- Существует ряд методов, используемых в прогнозировании бюджетов, включая прямой метод, метод скорректированной чистой прибыли и метод сторнирования начисления.

Ключевые термины

- ликвидность : простота превращения активов в наличные.

- прогноз : прогноз притока и / или оттока денежных средств.

Цель прогнозирования

Финансовое планирование — это важный финансовый инструмент для финансирования прибыльных операций и оптимального разделения существующих организационных активов для достижения максимальных доходов. Прогнозируемый бюджет будет определять, какие денежные потоки потребуются для каждого организационного процесса и как эти денежные потоки будут использоваться в течение фиксированного периода времени.Если существует проблема с ликвидностью в течение операционного периода, это может привести к огромным упущенным издержкам (то есть организация не может использовать существующие возможности на рынке).

Как прогнозировать

Есть несколько подходов к финансовому прогнозированию кассового бюджета. Кассовый бюджет — это все о ликвидности, и поэтому прогнозирование того, какая доступная ликвидность потребуется в течение определенного периода, является основным входом для прогнозирования бюджетов. Существует несколько различных подходов, хотя большинство из них основано на понимании входных данных, необходимых для различных бизнес-операций.

Входы включают следующие денежные обязательства во время обычных операций:

- Заработная плата

- Оплата кредиторской задолженности

- Дивиденды

- Проценты по долгу

- Источники сырья

Также стоит отметить, что в течение определенного периода времени будут происходить различные поступления денежных средств. Например, дебиторская задолженность, варианты краткосрочного финансирования и различные другие источники дохода могут напрямую конвертироваться в полезный капитал.Тем не менее, при составлении бюджета следует либо включить их в текущий прогноз бюджета, либо использовать их при следующем расчете бюджетных потребностей.

Прямой метод

В простейшем случае прогнозирование денежных потоков и составление бюджета могут быть рассчитаны непосредственно на основе фиксированной информации за короткий промежуток времени. Это особенно хорошо работает для стабильных предприятий, которые проводят рутинные операции с ограниченным принятием рисков и диверсификацией в процессе.

Метод скорректированной чистой прибыли (ANI)

Метод скорректированной чистой прибыли начинается с расчета операционной прибыли (EBIT или EBITDA) и добавления / вычитания краткосрочных изменений в балансе, например, тех, которые происходят с запасами, кредиторской, дебиторской и прочей краткосрочной задолженностью.Это дает организации некоторое представление о том, какие краткосрочные денежные потоки обычно требуются в течение операционного периода.

Проформа бухгалтерского баланса

Проформы — это финансовые отчеты, созданные заранее в качестве прогноза или оценки того, как этот документ будет выглядеть после завершения финансового периода. При использовании проформы баланса на предстоящий период, на который закладывается бюджет, краткосрочные активы и обязательства (если они спроектированы точно) будут подчеркивать сумму денежных средств, которая должна быть зарезервирована для целей составления бюджета.

Метод сторнирования начислением

Третий вариант прогнозирования кассовых бюджетов — это сторнирование методом начисления. Этот процесс основан на статистическом распределении, отмене крупных начислений и прогнозировании денежных эффектов с помощью алгоритмов. Этот метод требует большого количества данных и статистических навыков, и его лучше всего использовать для среднесрочного прогнозирования (в отличие от прямого метода, который намного лучше для более коротких временных рамок). Преимущество этого метода заключается в том, что он часто является точным по дню или неделе, что обеспечивает высокую точность.

Пример прогноза бюджета : Эта диаграмма демонстрирует прогноз бюджета в соответствии с тем, что на самом деле произошло. Составление бюджета — это оценка, часто с корректировками с течением времени.

Что такое отчет о движении денежных средств? | Пример отчета о движении денежных средств

Время чтения: 5 минутЧто такое отчет о движении денежных средств?

Отчет о движении денежных средств — важный инструмент, используемый для управления финансами путем отслеживания движения денежных средств в организации. Этот отчет является одним из трех ключевых отчетов (вместе с отчетом о прибылях и убытках и балансом), которые помогают в определении результатов деятельности компании.Обычно это полезно для прогнозирования денежных средств, чтобы обеспечить возможность краткосрочного планирования.

Отчет о движении денежных средств показывает источник денежных средств и помогает отслеживать входящие и исходящие деньги. Поступающие в бизнес денежные средства поступают от операционной, инвестиционной и финансовой деятельности. В отчете также содержится информация об оттоке денежных средств, затратах на коммерческую деятельность и инвестиции в определенный момент времени. Информация, которую вы получаете из отчета о движении денежных средств, помогает руководству принимать обоснованные решения по регулированию бизнес-операций.

Компании обычно стремятся к положительному денежному потоку для своих деловых операций, без которого компании, возможно, придется занимать деньги, чтобы поддерживать бизнес.

Важность отчета о движении денежных средств

Для того, чтобы бизнес был успешным, у него всегда должно быть достаточно денег. Это позволяет ему выплачивать банковские ссуды, покупать товары или инвестировать для получения прибыльной прибыли. Бизнес объявляется банкротом, если у него недостаточно денежных средств для выплаты долгов. Вот некоторые из преимуществ отчета о движении денежных средств:

Подробная информация о расходах: Отчет о движении денежных средств дает четкое представление об основных платежах, которые компания производит своим кредиторам.Он также показывает операции, которые учитываются в денежной форме и не отражаются в других финансовых отчетах. К ним относятся закупка товаров для инвентаризации, предоставление кредита клиентам и покупка капитального оборудования.

Помогает поддерживать оптимальный остаток денежных средств: Отчет о движении денежных средств помогает поддерживать оптимальный уровень наличных денежных средств. Для компании важно определить, не бездействует ли слишком большая часть ее денежных средств, есть ли дефицит или избыток средств.Если есть лишние денежные средства, которые бездействуют, то бизнес может использовать их для инвестирования в акции или покупки товарно-материальных запасов. В случае нехватки средств компания может искать источники, из которых они могут заимствовать средства для продолжения бизнеса.

Помогает сосредоточиться на генерировании денежных средств: Прибыль играет ключевую роль в росте компании за счет генерирования денежных средств. Но есть несколько других способов заработать деньги. Например, когда компания находит способ меньше платить за оборудование, она фактически приносит деньги.Каждый раз, когда он собирает дебиторскую задолженность от своих клиентов быстрее, чем обычно, он получает деньги.

Полезно для краткосрочного планирования: Отчет о движении денежных средств — важный инструмент для управления денежными потоками. Успешный бизнес всегда должен иметь достаточно ликвидных денежных средств для выполнения краткосрочных обязательств, таких как предстоящие платежи. Финансовый менеджер может анализировать входящие и исходящие денежные средства по прошлым транзакциям, чтобы принимать важные решения. Некоторые ситуации, когда решения должны приниматься на основе денежного потока, включают прогнозирование кассового дефицита для погашения долгов или создание базы для запроса кредита в банках.

Формат отчета о движении денежных средств

В отчете о движении денежных средств есть три раздела: операционная деятельность, инвестиции и финансовая деятельность.

Операционная деятельность: Операционная деятельность — это деятельность, направленная на движение денежных средств, которая либо приносит доход, либо фиксирует деньги, потраченные на производство продукта или услуги. Операционная коммерческая деятельность включает инвентаризационные операции, процентные платежи, налоговые платежи, заработную плату сотрудникам и платежи за аренду.Любые другие формы движения денежных средств, такие как инвестиции, долги и дивиденды, не включены в этот раздел.

Раздел «Операции» в отчете о движении денежных средств начинается с записи чистой прибыли, которая получается из поля чистой прибыли в отчете о прибылях и убытках компании. Это дает оценку прибыльности компании. После этого в нем перечисляются безналичные статьи, связанные с операционной деятельностью, и их конвертируются в денежные статьи. Отчет о движении денежных средств компании должен показывать адекватный положительный денежный поток для его операционной деятельности.В противном случае бизнесу может быть сложно управлять своими повседневными бизнес-операциями.

Инвестиционная деятельность: Во втором разделе отчета о движении денежных средств отражаются прибыли и убытки, вызванные инвестициями в такие активы, как основные средства, таким образом, отражая общее изменение денежной позиции компании. Когда аналитики хотят узнать об инвестициях компании в СИЗ, они проверяют наличие изменений в отчете о движении денежных средств.

Капитальные затраты (CapEx) — еще одна важная статья инвестиционной деятельности.CapEx — это деньги, которые бизнес инвестирует в основные средства, такие как здания, автомобили или земля. Увеличение капитальных затрат означает, что компания инвестирует в будущие операции. Однако это также показывает, что наблюдается уменьшение денежного потока компании.

Иногда компания может испытывать отрицательный денежный поток из-за больших инвестиционных расходов, но это не всегда является показателем плохой работы, поскольку может привести к высокому приросту капитала.

Финансовая деятельность: В третьем разделе отчета о движении денежных средств отражается движение денежных средств между компанией и ее владельцами и кредиторами.Финансовая деятельность включает операции с заемными средствами, капиталом и дивидендами. В этих операциях входящие денежные средства регистрируются при привлечении капитала (например, от инвесторов или банков), а исходящие денежные средства регистрируются при выплате дивидендов.

Пример отчета о движении денежных средств

Ниже приводится пример того, как выглядит отчет о движении денежных средств. Это отчет о движении денежных средств компании XYZ на конец 2018 финансового года.

Из приведенного выше примера мы видим, что расчетный денежный поток за 2018 финансовый год составил 2 528 000 долларов США.Давайте посмотрим, что показывает каждый раздел.

Операционная деятельность: В этом разделе мы можем видеть значения входящих денежных средств, записанные как положительные, в то время как значения исходящих денежных средств отрицательные и обычно представлены в скобках. Когда вы вычитаете исходящую стоимость из входящей, вы получаете чистый денежный поток по операционной деятельности. В этом примере мы видим, что чистая стоимость операционной деятельности положительна, что является хорошим знаком для инвесторов.

Инвестиционная деятельность: Поскольку основная операционная деятельность приносит доход, теперь предприятие может инвестировать в оборудование.Поскольку компания инвестирует в оборудование 500 000 долларов, ее денежный поток по этому разделу отрицательный. Это отрицательное значение неплохо — можно сказать, что способность компании вкладывать средства в СИЗ отражает ее рост.

Финансовая деятельность: После инвестирования в оборудование у компании остается 10 000 долларов для погашения долгов — в данном случае — векселей к оплате. Помимо этого, у компании еще будет достаточно средств для погашения своих кредитов в будущем.

Чистый денежный поток: Когда вы складываете все три чистые значения из трех разделов отчета о движении денежных средств, вы получаете значение чистого денежного потока, которое в данном случае составляет 2 528 000 долларов.Это показывает, что у компании достаточно денежных средств для продолжения работы.

Что такое отрицательный денежный поток?

Отрицательный денежный поток — это ситуация, когда у компании больше исходящих денежных средств, чем входящих. Денег, которые компания зарабатывает от продаж, может быть недостаточно для покрытия ее расходов, и ей, возможно, придется брать займы из внешних источников, чтобы покрыть разницу.

Ниже приведен небольшой пример, показывающий отрицательный денежный поток. Здесь вы можете видеть, что бизнес заплатил больше расходов, чем принесенный им доход.

Отрицательный денежный поток не всегда означает плохие финансовые показатели компании. Иногда поступающая прибыль компании может быть хорошей, но в банке мало денег для выплаты долгов. Отрицательный денежный поток обычен для малого бизнеса, но он вреден для здоровья, если он продолжается в течение длительного периода.

Заключение

Отчет о движении денежных средств — ценный документ для компании, поскольку он показывает, достаточно ли у предприятия ликвидных денежных средств для выплаты взносов и инвестирования в активы.Вы не можете интерпретировать результаты компании, просто взглянув на отчет о движении денежных средств. Вам может потребоваться проанализировать долгосрочные тенденции после обращения к балансу и отчету о прибылях и убытках, чтобы получить более четкое представление о том, как обстоят дела у компании.

последствий плохого денежного потока | Small Business

Плохой денежный поток — это когда входящий денежный поток недостаточен для удовлетворения потребностей вашего бизнеса в исходящем денежном потоке. Приток денежных средств происходит от ваших продаж, процентных доходов, взносов в капитал и заемных средств.Отток денежных средств, с другой стороны, связан с вашими расходами на закупку материалов, заработную плату сотрудников, покупку оборудования и погашение долгов. Слабый денежный поток замедляет нормальную работу, будущие инвестиции и общие цели роста вашего бизнеса.

Причины проблем с денежными потоками

Разрывы в денежных потоках возникают, когда расходы вашего бизнеса превышают прибыль. Это может быть вызвано падением продаж, застоем товарных запасов или плохим сбором долгов. Снижение продаж и медленное движение запасов снижают выручку, в то время как непогашенные долги связывают капитал компании с торговой дебиторской задолженностью.Ваш бизнес также может испытывать нехватку денежных средств из-за плохого прогнозирования и управления денежными потоками. Из-за разрыва денежного потока ваш бизнес остается без достаточного дохода для оплаты счетов и погашения долгов.

Существование под угрозой

Отрицательный денежный поток угрожает самому существованию вашего бизнеса, потому что бизнес считается неплатежеспособным, если у него нет возможности платить поставщикам, сотрудникам и кредиторам. В конечном итоге ваш бизнес может обанкротиться в результате неплатежеспособности, если вы не внесете дополнительные денежные средства для финансирования операционных расходов и погашения долгов.Некоторые из жизнеспособных альтернатив, которые вы можете использовать для вливания дополнительного капитала, включают личные сбережения, продажу акций частным инвесторам и банковские овердрафты.

Сниженные кредитные рейтинги

Частые невыполнения обязательств по краткосрочным и долгосрочным обязательствам снижают кредитные рейтинги вашей компании, то есть профиль кредитоспособности вашего бизнеса. Снижение кредитных рейтингов превращает ваш бизнес в рискованного заемщика, что приводит к тому, что он теряет благосклонность поставщиков и кредиторов, поскольку они неохотно предоставляют кредит вашему бизнесу.

Уменьшение конкурентного преимущества

Слабый денежный поток подрывает конкурентное преимущество вашего бизнеса, потому что вы не можете профинансировать необходимые операционные стратегии для достижения конкурентного преимущества над вашими противниками. Например, эффект масштаба позволит вам устанавливать конкурентоспособные цены на вашу продукцию, поскольку это снижает производственные затраты за счет увеличения объемов производства. Однако вы не можете воспользоваться эффектом масштаба, если у вас недостаточно средств для закупки сырья оптом и поддержания интенсивных производственных операций.

Жизнеспособные средства правовой защиты

Найдите средства защиты, которые увеличивают способность вашего бизнеса генерировать денежные средства. Например, вы можете снизить цены, чтобы увеличить продажи, и предложить скидки при оплате, чтобы ускорить взыскание долгов. Вы также можете принять меры по сокращению затрат, чтобы уменьшить отток денежных средств. Все эти корректирующие меры могут увеличить денежные потоки вашего бизнеса.

Ссылки

Ресурсы

Биография писателя

Пол Коул-Ингейт — профессиональный бухгалтер и финансовый консультант.Он работает старшим бухгалтером в ведущих транснациональных компаниях Европы и Азии с 2007 года. Коул-Ингейт имеет степень бакалавра наук в области бухгалтерского учета и финансов и степень магистра делового администрирования Университета Бирмингема.

Для актива, не генерирующего […] в значительной степени независимый de n t входящий денежный поток ( s uc h как консолидированный […]гудвил), взыскиваемая […] Значениеопределяется для единицы, генерирующей денежный поток, к которой принадлежит актив. hi-media.com | Pour un actif qui ne […] gnre p as d ‘entre de trsorerie lar gemen t indpendant […](t el les carts d’acquisition), la valeur recouvrable […]est dtermine pour l’unit gnratrice de trsorerie laquelle l’actif appartient. hi-media.com |

Мы несем ответственность не только за создание клиента […] отношения, но основные ta i n входящий денежный поток , d ed uction management, […]предоставляет обзоры цепочки поставок, […]ключевых обзора производительности ежеквартально, а также решение проблем. unilever.ca | Nous sommes responsables non seulement de btir les […]отношений с клиентами, май […] aussi d e maint eni r l e flux c ons tan t de trsorerie, d e faire […]вычетов за внесение прав, вычетов […]de l’approvisionnement, les rvisions des performances cls tous les trois mois, sans oublier la rsolution des problmes. unilever.ca |

Для проведения амортизационных испытаний активы перегруппированы в […]наименьшая группа из […] активы genera ti n g входящий денежный поток r e su выход из непрерывного использования, в значительной степени не зависящий от t h e e e e e e e денежные потоки r e su lting from […]прочие активы или группы […]активов («единица, генерирующая денежный поток»). hi-media.com | Pour les besoins des tests de dprciation, […]les actifs sont […] regroups dans le plus petit groupe d’actifs q ui gn re des en tres d e trsorerie r sult an t de l’utilistes …]des Entres […]de trsorerie gnres par d’autres actifs ou groupes d’actifs (l ‘unit gnratrice de trsorerie). hi-media.com |

Система определяет относимое […] сумма на каждый расход ct e d входящий денежный поток o r a sset.help.sap.com | Le systme dtermine un montant […] атрибут po ur chaq ue flux de paie men t entrant o u immobilisation […]atu (e). help.sap.com |

Управление этим риском осуществляется путем ограничения требований по инструментам […], на которые могут повлиять проблемы с ликвидностью и активное согласование финансирования […] горизонт долга wi t h входящие денежные потоки .nestle.com | Ce type de risque est gr en limitant l’exposition des Instruments Financiers pour Lesquels Des Prolmes de […]Liquidit pourraient survenir et en faisant activement concider les вероятности […] emprunts av ec le s rentres d e tr so rerie.nestle.com |

Payment Boss интегрирован с Billing Boss, чтобы помочь вам […] лучше управлять лет u r входящим денежным потоком .sagespark.com | Payment Boss est intgr Billing Boss pour vous permettre […] de mieu x gre r vo s rentres d e fo nds .sagespark.com |

Согласно сценарию реструктуризации справедливая стоимость ABCP определяется на основе финансовой модели, включающей неопределенности, связанные с доходностью, кредитными спредами, типом и кредитом […]риска базовых активов, суммы […] и timin g o f входящие денежные потоки a n d срок погашения […]даты новых банкнот, чтобы обеспечить […]— справедливая стоимость ценных бумаг ABCP, отражающая рыночные условия по состоянию на 31 декабря. desjardins.com | Quant au scnario de restructuration, la juste valeur du PCAA est base sur un modle financier traduisant les incertutes au rendement, aux carts de crdit, la nature et au risque de crdit des actifs […]sous-jacents, aux montants et aux моменты […] des encaisse me nts d es flux de trs or erie et aux […]Chances des nouveaux billets afin […]за четыре месяца до 31 декабря. desjardins.com |

Возмещаемая стоимость изолированного актива, […]означает актив, который не генерирует […] любое значение ca n t входящие денежные потоки i n de pendent of […]таковых прочих активов, определено […]единицей, генерирующей денежные потоки, которой она принадлежит. prosodie.com | La valeur recouvrable d’un actif изол, c’est — dire qui ne […] gnre pas d’e nt res de trsorerie in dpen da ntes de celles […]d’autres actifs, est dtermine […]pour l’unit gnratrice de trsorerie laquelle il appartient. prosodie.fr |

Наши надстройки были разработаны, чтобы помочь малым предприятиям получать выплаты быстрее, а […] управление t he i r входящий денежный поток f r om one simple […]простой в использовании интерфейс. sagespark.com | Nos addiciels ont t conus pour aider les […]мелких предприятиях возмещения убытков […] paiements et g re r le urs rentres de fond s grce une […]удобный интерфейс. sagespark.com |

Создайте два денежных потока на закладке Денежный поток: Один […] исходящий Purc га s e денежный поток a n do n e p входящий s e денежный поток .help.sap.com | Crez deux flux de paiement dans la page ongle t Flux d e […] покрытие: u n flux d ‘achat sortant et u n flux d ‘ achat Entrant .help.sap.com |

Кассовый менеджмент, например, осуществляется в пределах […] область портфеля денежного рынка для обеспечения a l l входящих денежных потоков f r om активов удовлетворить потребности бенефициаров как […], а также операционные требования плана. docs.otpp.com | Ainsi, nous effectuons la […] gestion d e la trsorerie m me le march mont ai re afin de n ous assurer que t outes le l ie sl ‘a ctif rpondent […]вспомогательных элементов […]миллиарда долларов и удовлетворение дополнительных требований в режиме реального времени. docs.otpp.com |

| Plan yo u r входящий a n d outg oi n g 9025 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 р первый год. bell.ca | P l anif iez vo s Entres e t вылетов fonds pou r la p remire anne. bell.ca |

| In t h e денежный поток e v al uat io n , 904 904 904 9042 входящий 904 d показаны исходящие платежи, а также излишки платежей от денежных потоков. help.sap.com | L es encaissements et dca is sements, ainsi que les excients de couverture de pa iemen td es flux 9042 9042 9042 9042 t, s’affichent […] dans l’analyse des flux de trsorerie. help.sap.com |

Отчет должен содержать […] баланс , a n доход s t at ement a nd a 9025 9025 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 9042 по элемент подготовлен […]в соответствии с общим правилом […]признанных принципов бухгалтерского учета. dgeq.qc.ca | Ce rapport doit comporter un bilan, un tat des […] rsultats et un tat d es flux de t rso rerie du p arti prpars […]соответствие вспомогательным принципам […]comptables gnralement reconnus. dgeq.qc.ca |

Есть способы […] для реализации на t h e денежный поток s t re ams, bo t h a n d исходящее, — говорит он.rbcroyalbank.com | Возможно от […] tyrer pr ofit des flux de trso re rie, l a foi s Entrants e t sor ta tarbcbanqueroyale.com |

Профиль потока изменяется из-за изгиба трубы до такой степени, что […] он изменяет т ч e входящий поток т o т расходомер турбины.aquametro.ch | Le profil de l’coulement est fortement […]модифицируемых кабельных каналов и других материалов, ремплит плюс […] la co nd ition d ‘ un flux r gul ier s ur la roue […]de la turbine du compteur. aquametro.ch |