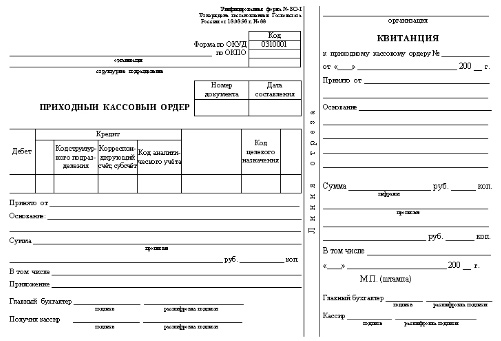

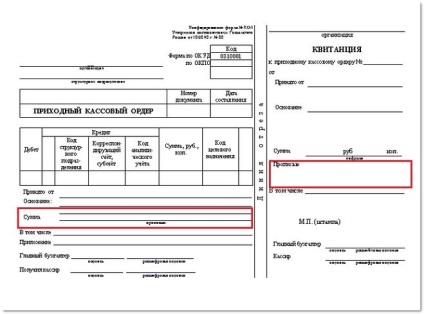

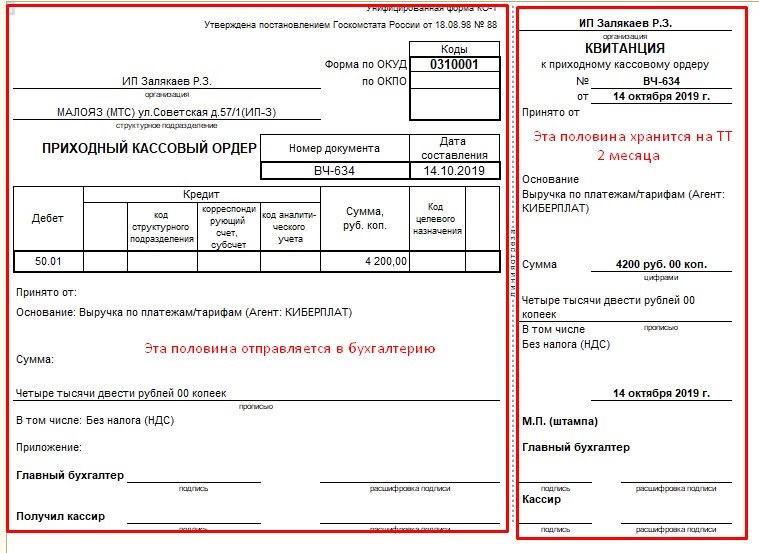

Какую часть БСО отдавать клиенту – квитанция а5

Строгая отчетность

С использованием БСО, в частности, оформляются такие документы:

- билеты;

- путевки;

- квитанции;

- проездные документы,

- абонементы;

- талоны и др.

О предельном размере расчетов наличными между компаниями вы сможете узнать из статьи «Какой предельный размер расчетов наличными между юридическими лицами?». Основные реквизиты БСО Согласно информационному письму Министерства финансов «О порядке утверждения форм бланков строгой отчетности» от 22.08.2008, любой БСО за небольшими исключениями, перечисленными в пп. 5, 6 постановления № 359, может изготавливаться организациями в индивидуальном порядке. При этом надо позаботиться, чтобы БСО содержал основные реквизиты (п.

3 постановления № 359):

- название бланка, серия и 6-значный номер;

- название компании или Ф. И. О.

Стандарт БСО принят ст.4.7 ФЗ № 54. Для документа предусмотрено двадцать реквизитов непреложного характера.

- название бланка, серия, номер;

- наименование субъекта и его организационно-правовая форма;

- Ф.И.О.

для ИП;

- адрес нахождения юрлица;

- ИНН налогоплательщика;

- вид предоставленной услуги;

- цена услуги в денежном эквиваленте;

- величина оплаты наличными или электронными средствами;

- дата приема платежа и составления документа;

- данные лица, ответственного за оформление операции;

- иные сведения, характеризующие специфику конкретной услуги (дополнительная информация вносится по желанию ИП или ЮЛ).

То есть большинство реквизитов старого образца бланка сохранились.

Закона № 54-ФЗ:

- при продаже газет, журналов в киосках;

- при торговле на рынках, ярмарках, выставочных комплексах;

- при торговле в киосках мороженым и безалкогольными напитками в розлив.

Можно не применять ККТ, но при этом обязательно надо выдавать покупателям БСО при оказании услуг населениюп. 2 ст. 2 Закона № 54-ФЗ. Причем, по мнению Минфина и ФНС, режим налогообложения в этом случае никакого значения не имеет. Плательщики ЕНВД, которые не подпадают под первые два исключенияпп.

2, 3 ст. 2 Закона № 54-ФЗ, могут не применять ККТ, но должны выдавать по требованию клиента документ, подтверждающий прием денег (товарный чек, квитанцию или другой документ)п. 2.1 ст. 2 Закона № 54-ФЗ. Таким образом, контролирующие органы делают вывод, что из Закона № 54-ФЗ следует, что плательщики ЕНВД, которые оказывают услуги населению, должныпп. 2, 2.1 ст.

Одновременно эти бланки нужно поставить на учет: Дебет 006 субсчет «Использованные БСО». По истечении пяти лет вы окончательно списываете бланки с учета проводкой: Кредит 006 субсчет «Использованные БСО». Когда списывать бланки строгой отчетности со счета 10, вы можете решить самостоятельно. Если вы предполагаете использовать бланки в течение продолжительного периода времени, стоимость и количество израсходованных бланков логично будет «отправлять» с этого счета ежемесячно.

Выбрать наиболее выгодный для вас способ учета бланков позволяет принцип рационального ведения бухгалтерского учета (п. 7 ПБУ 1/98).

Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации или индивидуальным предпринимателем, а также скреплены печатью (п. 16 Положения). Хранить бланки строгой отчетности нужно в сейфе или металлическом шкафу. При большом количестве бланков для хранения можно использовать специально оборудованное помещение.

В конце рабочего дня его положено опечатать или опломбировать. С ответственным за хранение, получение и выдачу бланков фирма заключает договор о полной индивидуальной материальной ответственности. Такой же договор предлагается подписать и с сотрудником, который принимает деньги у населения и выписывает бланки.

Такой же договор предлагается подписать и с сотрудником, который принимает деньги у населения и выписывает бланки.

БСО он должен принимать в присутствии комиссии в день поступления бланков. При этом члены комиссии составляют акт приемки бланков.

Зачем нужны

ИП и фирмы, работающие по упрощенным налоговым режимам и оказывающие услуги частным лицам, имеют право не пользоваться кассовым аппаратом. Вместо чеков они обязаны передавать клиентам БСО, выступающие подтверждением совершенной покупки.

Выдаются бланки как при оплате услуг наличными средствами, так и с применением банковской карты.

До 1 июля 2018 года пользоваться БСО могут ИП и компании, работающие по упрощенным режимам и оказывающие услуги. К особенностям данных бланков относится:

- они приравниваются к кассовому чеку, поэтому если документы не выдаются клиенту, то это является значительным нарушением в работе компании или ИП;

- создаются особой автоматизированной системой, представленной контрольно-кассовым оборудованием, обязанным к регистрации в налоговых органах, причем данная техника печатает бланки, а также хранит данные и передает фискальную документацию в ФНС через оператора ОФД;

- выдаются бланки при внесении оплаты клиентами за услуги;

- предоставляться БСО должны при оплате услуг как наличными деньгами, так и с использованием денежных переводов.

В законодательстве четко указывается, при оказании каких услуг могут фирмы и ИП пользоваться БСО, причем сюда относятся предприниматели, работающие с использованием УСН, ЕНВД или ПСН.

Грамотный учет

Каждая компания или ИП, использующие БСО, должны правильно вести учет данных документов. Он зависит от способа создания документов.

Типографский метод

Создаются документы в типографии по установленной форме. Принимает их сотрудник компании, на которого возложена соответствующая ответственность. Он обязан не только принимать БСО, но и хранить их, выдавать и вести учет.

В процессе принятия бланков проверяется их число, серии и номера. Далее оформляется акт приемки, подписывающийся ИП или руководителем компании, а также членами специальной комиссии, созданной для приемки БСО.

Хранятся документы в шкафах из металла или сейфах. Учет ведется в специальной книге, для которой отсутствует какая-либо особая утвержденная форма. Все листы этой книги нумеруются и шнуруются.

Заполняется БСО при передаче денег клиентом, причем основной лист отдается клиенту, а оставшаяся часть бланка, представленная отрывным корешком, оставляется в компании. На полученные от клиента средства делается приходный кассовый ордер. Корешки пакуются в мешки, опечатываются и хранятся 5 лет. После истечения этого времени они уничтожаются, а также делается акт о списании.

С применением автоматизированной системы

Для этого метода требуется приобрести соответствующее устройство. Оно не только печатает бланки, но и сохраняет все выданные документы, поэтому не требуется в бумажном виде вести книгу.

При использовании БСО используются типовые проводки:

| Дебет | Кредит | Совершенные операции |

|---|---|---|

| 10 | 60 | Покупка бланков в типографии, а также их оприходование в компании |

| 20 | 10 | Документы передаются ответственному за их хранение лицу |

| 19 | 60 | С суммы купленных БСО выделяется НДС |

| 68 | 19 | НСДС по купленным документам принимается к вычету |

Образец заполнения

Дополнительно в дебете счета 006 указывается поступление БСО, а по кредиту этого счета списываются документы.

Форма бланков должна включать обязательные реквизиты и сведения о компании или предпринимателе, оказывающим услуги клиентам.

Обязательных реквизитов насчитывается больше 20, причем они одинаковы как для БСО, так и для кассовых чеков.

К ним относится:

- название документа;

- его номер и серия;

- имя и должность человека, на которого возлагается ответственность за выдачу документа и за правильность всех сведений в нем;

- его подпись;

- печать ИП или компании;

- ИНН предпринимателя или фирмы;

- наименование оказываемой услуги;

- ее стоимость;

- общая цена оплаты, которая может вноситься наличными средствами или с помощью банковских карт;

- дата формирования данного документа;

- дата внесения оплаты за услуги;

- иные сведения, описывающие услуги.

С февраля 2017 года отсутствует необходимость указывать сумму НДС и ставку данного налога, если ИП или компания не являются плательщиками НДС или предоставляют услуги, освобожденные от уплаты этого налога.

Во время заполнения документа непременно все данные вносятся четко и разборчиво, поэтому каждый человек должен понять, что в нем написано. Не допускаются исправления в бланках.

Сам процесс заполнения БСО заключается в последовательных действиях:

- оказываются определенные услуги клиенту;

- заполняются все необходимые реквизиты БСО, причем непосредственно перед тем, как будут произведены расчеты с клиентом;

- вносить сведения можно вручную, для чего используется бумажный бланк, или же с помощью компьютера, для чего на данной технике должна быть установлена официальная программа;

- клиент передает или перечисляет деньги компании или ИП, которая оказала ему конкретную услугу;

- выдается клиенту специальная отрывная часть документа, а если он составлялся в электронной форме, то он распечатывается;

- передаются корешки БСО, если бланк был заполнен вручную, в бухгалтерский отдел организации, причем данный процесс выполняется в конце смены, когда сдается дневная выручка.

Заполнением бланков могут заниматься исключительно работники компании, которые заключили с руководством договор о материальной ответственности.

Документы для скачивания (бесплатно)

- Книга учета БСО

- Образец БСО

Нередко в процессе заполнения данных документов люди совершают ошибки. В этом случае весь бланк перечеркивается и прикладывается к книге, в которой ведется учет всех БСО. Данный документ должен храниться со всеми другими бланками на протяжении пяти лет.

Требования к оформлению

БСО – это важные документы в работе любого предпринимателя и компании, поэтому оформлять их необходимо в соответствии с определенными утвержденными правилами и требованиями. Для этого учитываются рекомендации:

- после создания бланка вручную, сразу изготавливается его копия, если отсутствует специальная отрывная часть, копирующая реквизиты основного листа;

- нельзя, чтобы БСО был оформлен с каким-либо опозданием, поэтому он заполняется либо сразу после перечисления денег от покупателя, либо заблаговременно;

- не допускается наличие каких-либо исправлений или опечаток в документе, поэтому человек, ответственный за заполнение бланка, должен ответственно подходить к этому вопросу;

- если же обнаруживается ошибка в БСО, то ее нельзя исправлять, поэтому данный документ сохраняется и передается для учета совместно с правильно составленными бланками, а также хранится на предприятии в течение пяти лет, причем предварительно он полностью перечеркивается, чтобы невозможно было внести в него какие-либо данные.

Перечеркнутые бланки, возникшие в результате совершения ошибок во время их заполнения, непременно передаются на хранение, а на некоторых предприятиях вовсе ответственное лицо обязано написать объяснительную, в которой указываются причины порчи документа.

Все средства, полученные по выданным БСО, складываются в конце дня, после чего на них формируется кассовый ордер. Далее выручка совместно с бланками сдается в бухгалтерский отдел компании.

Таким образом, БСО – это важные документы для многих предпринимателей, деятельность которых связана с оказанием определенных услуг населению. Данные документы должны детальную и достоверную важную информацию о совершенной сделке. Основной лист его отдается клиенту, а другая часть хранится в компании в надежном сейфе или металлическом ящике в течение 5 лет.

По истечению данного срока составляется акт списания, в котором прописываются номера бланков. Акт подписывается членами специальной комиссии, состоящей из директора фирмы и других должностных лиц компании. Грамотный учет БСО гарантирует отсутствие проблем с налоговым органами во время проверки фирмы.

Грамотный учет БСО гарантирует отсутствие проблем с налоговым органами во время проверки фирмы.

Когда можно выдавать БСО? Ответ на данный вопрос — в данном видео.

et2000,

Основным документом, регламентирующим порядок обращения с БСО, является Постановление Правительства РФ от 06.05.2008 N 359

(ред. от 14.02.2009) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники». Указанным документом утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Смотрим порядок заполнения БСО.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, за исключением следующих случаев:

а) нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения, установлен иной порядок заполнения бланка документа;

б) все реквизиты документа заполняются типографским способом при изготовлении бланка документа;

в) все или часть реквизитов документа указываются в электронном виде.

Видим, что если не используются отрывные части, то заполняется самокопирующийся бланк. Ответа на вопрос, что же отдавать клиенту, копию или оргигинал, пока нет.

Смотрим дальше.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).![]() В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

И видим, что для контроля у организации или индивидуального предпринимателя хранятся копии или корешки документов. Первые экземпляры, соответственно, выдаются клиенту.

В качестве обыденного наглядного примера приведу железнодорожный билет. Тот, который на трёхслойном бланке.

Интересные статьи:

Приходный кассовый ордер в 1С БП 3.0. Пошаговая инструкция

Деятельность любого субъекта хозяйствования сопровождается такими ситуациями, когда требуются наличные денежные средства. Их используют для выполнения срочных взаиморасчетов с клиентами, поставщиками, подотчетными субъектами, ими выплачивают зарплату, оплачивают расходы и т.д. Контроль учета денежных средств в учреждении происходит благодаря кассовой книге, расходным и приходным кассовым ордерам.

В кассе предприятия деньги появляются в итоге взаиморасчетов с покупателями, из банка, возвратов от поставщиков, подотчетных субъектов, получения кредита или займа и прочих приходных операций. Главный документ, оформляющий приход наличности – это приходный кассовый ордер (ПКО).

Главный документ, оформляющий приход наличности – это приходный кассовый ордер (ПКО).

Определение ПКО

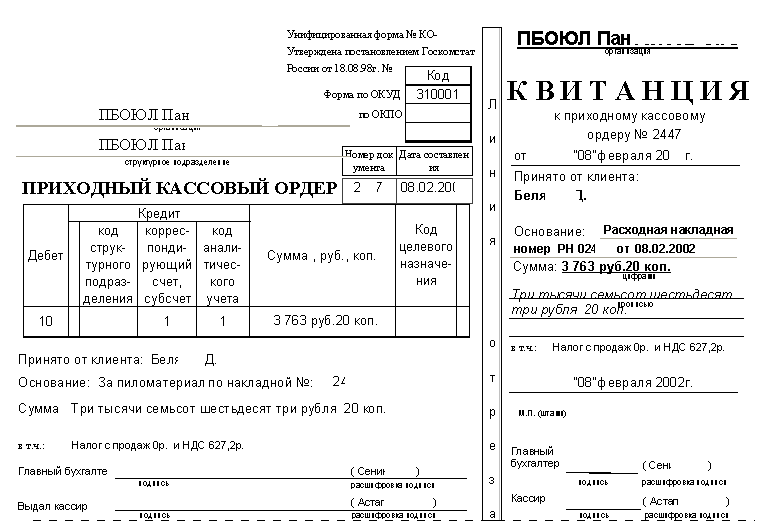

Первичным бланком бухгалтерии считается приходный кассовый ордер. Он нужен для ведения учета кассовых операций. Приход денежных средств в кассу учреждения сопровождается печатанием или выписыванием приходного ордера. Вид бланка приходника общепринятый (КО-1), его можно найти в альбоме с унифицированными бланками учета кассовых операций и результатов инвентаризации.

Приходный кассовый ордер в 1С создан по форме КО-1. С его помощью происходит автоматический и быстрый учет процессов, связанных с приходом наличности в кассу. Использовать произвольную форму документа запрещено законом. Приходный кассовый ордер и прилагающаяся к нему квитанция заполняется согласно ст. 13, ст. 19-21 «Порядка ведения кассовых операций в РФ».

Печатный вид бланка обязательно подписывается главбухом или другим лицом, имеющим соответствующие полномочия, полученные согласно письменному подтверждению руководителя. На отрывной квитанции ставится подпись главбуха, кассира, который принял деньги. На квитанции, так же как и на приходном кассовом ордере ставят печать, затем ее отдают лицу, принесшему деньги в кассу.

На отрывной квитанции ставится подпись главбуха, кассира, который принял деньги. На квитанции, так же как и на приходном кассовом ордере ставят печать, затем ее отдают лицу, принесшему деньги в кассу.

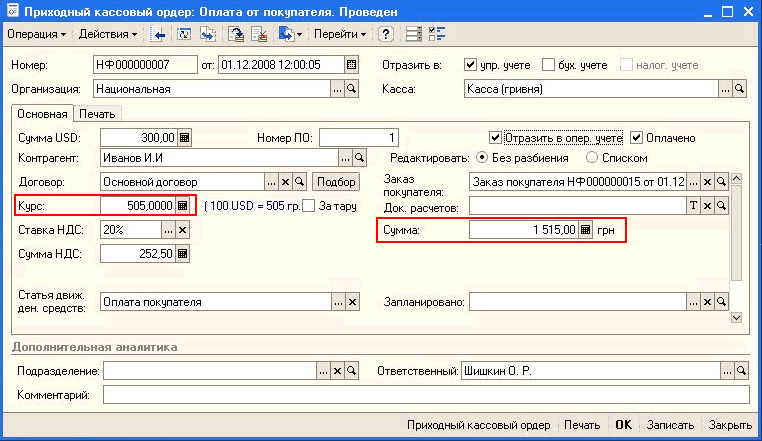

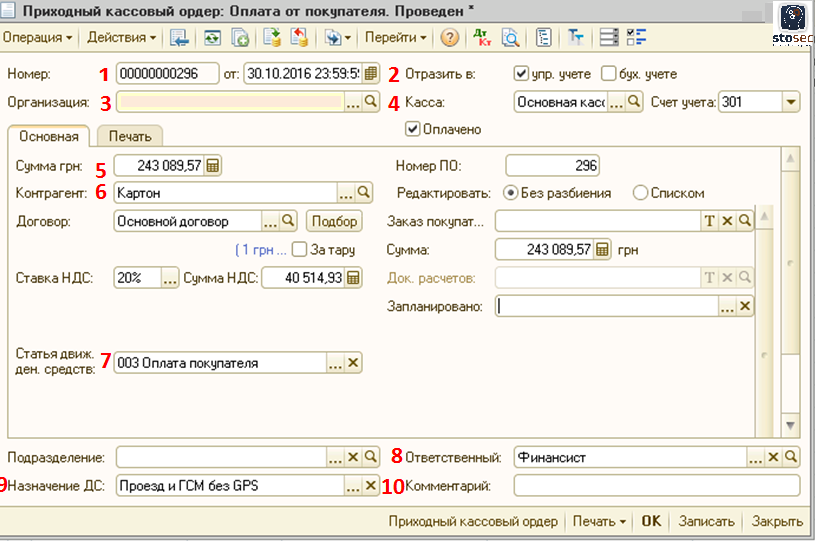

Экранная форма ПКО в 1С 8.3

Работа с кассой в 1С начинается с создания приходного кассового ордера. Алгоритм действий несложен:

- В правой части экрана программы надо нажать на вкладку «Банк и касса»;

Фото №1 «Вкладка банк и касса»:

- В появившемся меню находим подраздел «Касса» и в нем выбираем Кассовые документы – Поступления — Приходный кассовый ордер;

- Нажимаем на кнопку «Поступление». Она имеет прямоугольную форму с надписью «Поступление» и зеленый крестик;

- После чего откроется электронный вид документа, как показано на рисунке №2.

Фото №2 «Экранная форма ПКО»:

Стоит заметить, что заполненный в электронном варианте бланк распечатывается в одном экземпляре. Какие-либо исправления в нем недопустимы. После подписания, печать ставится своеобразным образом – большая ее часть заходит на отрывную квитанцию, а другая часть пропечатывается на самом приходном кассовом ордере. Затем приходный ордер регистрируется в журнале №КО-3. Этот документ тоже автоматизирован в 1С. Можно в любой момент отследить движение наличности по данному журналу регистрации ПКО и РКО.

Какие-либо исправления в нем недопустимы. После подписания, печать ставится своеобразным образом – большая ее часть заходит на отрывную квитанцию, а другая часть пропечатывается на самом приходном кассовом ордере. Затем приходный ордер регистрируется в журнале №КО-3. Этот документ тоже автоматизирован в 1С. Можно в любой момент отследить движение наличности по данному журналу регистрации ПКО и РКО.

Правильное заполнение ПКО в 1С 8.3

Приходный кассовый ордер в 1С запрограммирован так, что может выполнять несколько различных по смыслу операций, которые по-разному отражаются в учете. Если на экране открыт приходный ордер, как на рисунке №2, тогда можно его заполнять, учитывая от кого, поступают деньги в кассу. Это влияет на выбор вида операции и счета учета. Приведенный ниже пример рассматривает вид операции «Получение наличных в банке».

Порядок заполнения:

- Далее нажимают на кнопку «Провести», документу автоматически присваивается порядковый №. Номера ПКО идут строго друг за другом;

- Нажав на кнопку Дт/Кт, будут видны сформированные программой проводки, пример на рисунке №5.

Номера ПКО идут строго друг за другом;

Номера ПКО идут строго друг за другом;Фото №5 «Поступление наличных»:

Применения ИП и ООО бланков строгой отчетности БСО — Эльба

Если вы на УСН и получаете оплату наличными или картой, способов избежать работы с кассой у вас немного. Один из них — использовать бланки строгой отчётности, если оказываете услуги физлицам и ИП. Например, делаете маникюр, лечите животных или шьёте одежду.

Для расчётов с организациями БСО не подойдёт.

Работать без кассы можно только до 1 июля 2019 года, а общепиту с сотрудниками — до 1 июля 2018 года.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Что такое БСО

Название «бланк строгой отчётности» кажется незнакомым и малопонятным, но на самом деле все сталкивались с ними в жизни. БСО — это билеты в театр и кино, туристические путёвки или абонемент в фитнес-центр.

Сложность работы с БСО в том, что их нельзя самостоятельно напечатать на принтере. БСО заказывают в типографии, а потом ведут их учёт.

В типографии можно купить готовые БСО. Обычно это стопка квитанций, склеенных в одну книжку. Если вам не нравятся готовые бланки, можете придумать свою форму и напечатать на заказ. Но проверьте, что в ней есть все обязательные реквизиты:

- название БСО: например, квитанция на оплату пользования легковым такси

- шестизначный номер и серия БСО

- ФИО ИП или название ООО

- ИНН ИП или ООО

- адрес регистрации ООО, ИП адрес указывать необязательно

- название и стоимость услуги

- сумма

- дата оплаты и составления БСО — должны совпадать

- должность, ФИО и подпись продавца, который получил деньги от клиента

- печать, если вы её используете

Ещё БСО должны содержать серию, номер и сведения о типографии, которая их напечатала: название, ИНН, адрес, тираж, номер заказа и год его выполнения.

Как использовать БСО

У БСО две части. Одну вы заполняете и отдаёте клиенту, а вторую оставляете себе. Используйте квитанции с отрывными корешками или заполняйте БСО под копирку. Оставляйте себе корешок или копию бланка.

Если вы ошиблись при заполнении БСО, не выбрасывайте его, а перечеркните и приложите к книге учёта БСО.

Сохраняйте копии или корешки и испорченные бланки 5 лет. Потом составьте акт об уничтожении БСО и порвите документы в присутствии собранной вами комиссии.

Как учитывать БСО

Вам понадобится книга учёта бланков строгой отчётности. Можете сами придумать её форму или использовать готовую. Пронумеруйте и прошнуруйте листы книги, поставьте свою подпись и печать.

Оформите акт приёмки готовых БСО из типографии и сделайте первую запись в книге — сколько БСО и когда вы получили.

Выдайте БСО своим продавцам и сделайте запись об этом в книгу с отметкой Расход. Если вы ИП без сотрудников и сами ведёте расчёты с покупателями, всё равно записывайте в книгу выдачу бланков самому себе.

Бо 17 образец заполнения, БСО 17

Второй экземпляр (копия сохранной квитанции) после заполнения в нем ордера в кассу, который является основанием для получения со сдатчика платы за хранение в момент приема вещей, используется бухгалтерией для составления регистров аналитического учета. Третий экземпляр (опись вещей) хранится вместе с вещами (драгоценностями) в кладовой до момента выдачи с ответственного хранения. При поступлении талона в кладовую кладовщик находит вещи и выносит их контролеру на выдаче. Контролер расписывается на контрольном талоне в получении вещей, а сам талон возвращает кладовщику. Контрольный талон хранится у кладовщика в течение трех лет. Форма БО-9 Форма БО-9 «Кассовая ведомость приема выручки» применяется для оформления срочного и мелкого ремонта в присутствии заказчика, а также при выполнении фоторабот при договорной форме организации и стимулирования труда.

Форма бо — 17

Выписывается в 3-х экземплярах. Особенностью применения данной формы является оформление работ по ремонту бытовой техники и автомобилей (далее аппаратов), осуществляемых в условиях стационара: при приеме аппарата в ремонт осуществляется определение ориентировочной стоимости ремонта, и частично заполненная форма со справочными данными изделия и заказчика направляется: первый экземпляр (наряд — заказ) и второй экземпляр (квитанция) — в производство и в дальнейшем используются: первый экземпляр для учета выручки и начисления заработной платы исполнителям работ, а второй — для списания материальных ценностей, израсходованных на ремонт, и оценки качества; третий экземпляр (копия квитанции) с частично заполненными реквизитами передается заказчику как подтверждение сдачи изделия в ремонт.

Типовые формы бсо

На третьем экземпляре в специальной зоне находится гарантийный талон, который выдается заказчику на определенный срок в соответствии с Правилами бытового обслуживания населения. При оказании ремонтных работ на дому все три экземпляра формы БО-1 заполняются под копирку. Использование и назначение экземпляров такое же, как и при ремонте в условиях стационара.

Форма БО-2 Форма БО-2 применяется при оформлении заказов по изготовлению, крупному и среднему ремонту обуви. Выписывается приемщиком в трех экземплярах под копирку. Первый экземпляр (наряд — заказ) сопровождает заказ в производстве и используется для начисления заработной платы.

На этом же экземпляре имеются специальные талоны, которые приклеиваются к обуви для обеспечения сохранности. Второй экземпляр (квитанция) выдается заказчику.

Форма бо-18 бланка строгой отчетности — образец заполнения

О., должность, подпись данного представителя;

- дата осуществления расчетов с клиентом.

7. Печать гостиницы (при наличии). Как и в случае с любыми другими БСО, бланки по форме БО-18 должны заказываться в типографии или изготавливаться при помощи автоматизированных систем. В случае типографского способа изготовления на БСО должны присутствовать сведения о выпустившей их типографии (адрес, ИНН), а также данные о заказе на распечатку бланков — номер, год, величина тиража.

ВАЖНО! С 01.07.2018 применение БСО станет возможно только при условии их формирования с применением автоматизированных систем, являющихся контрольно-кассовой техникой. Перечень реквизитов новых БСО определен в ст. 4.7 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ, при этом он существенно шире перечня, установленного постановлением № 359.

Полиграфия “mustprint”

Внимание

Образцы БСО по видам услуг БСО БО-17 (БСО Квитанция-Договор). Форма бланка строгой отчетности БО-17 это одновременно и бланк квитанции на оплату услуг, и договор. Бланк может быть изготовлен в форматах А5 и А6 Образцы БСО БО-17.

В образцы бланков бсо БО-17 из нашей галереи, по Вашему желанию, могут быть внесены любые изменения. Подготовка макета (в том числе по Вашему эскизу или образцу) не займет много времени и будет для Вас абсолютно бесплатной. Цены на сайте соответствуют действительности. Никаких дополнительных надбавок.

Вы получите желаемое именно за ту цену, которую увидите ЗДЕСЬ. © Оформление сайта.

Форма бо-17 для турагентства

В избранноеОтправить на почту БО-18 — бланк строгой отчетности, который разработан негосударственной структурой, однако по масштабам применения он сопоставим со многими официальными формами БСО. В чем заключаются особенности его заполнения? Что представляет собой форма БО-18? Форма БО-18: структура документа Где можно скачать образец бланка строгой отчетности БО-18? Итоги Что представляет собой форма БО-18? Рассматриваемая форма БСО — неофициальная, но получившая весьма широкое распространение среди фирм РФ. Она предложена частной организацией «Росбытсоюз» в 2008 году — наряду с несколькими десятками других бланков БСО, разработанных для различных сфер хозяйства.

Указанные бланки были утверждены приказом Росбытсоюза от 30.06.2008 № 14.

3. указания по заполнению и применению формбланков строгой отчетности

ТИПОВАЯ ФОРМА: БО-17

- БО-10 дм

- БО-11

- БО-12

- БО-13

- БО-14

- БО-17

- БО-18

- ТУР-1

- Залоговый билет

- Билет

- 0504510

- Форма 10

Типовая форма БО-17 Форма БО-17 не является обязательно для использования. Каждая организация или индивидуальный предприниматель, применяющий бланки строгой отчетности, должен разработать для своей работы свой БСО. Но, конечно, при этом за основу можно взять старую форму БО-17, упростив её и перестроив под свои нужды.

Форма применяется для расчета с населением за услуги: саун, массажа, водолечебных процедур; обрядовые, в т.ч.

При работе без кассового аппарата обязательно применение талона БО-11 (02), мастер заполняет талон по окончании оказания услуг клиенту. Отрывная часть талона отдается клиенту, а данные всех использованных за смену талонов записываются в листок учета выработки мастера БО-11 (01) в графу «Номер позиции по прейскуранту». В эту же графу заносится номер кассового чека при применении контрольно — кассовой машины. При наличии контрольно — кассовой машины форма БО-11 (02) не требуется. Талон БО-11 (02) применяется также для всех видов бытовых услуг, где используется форма БО-9 при отсутствии контрольно — кассовой машины. Исполнитель услуги заносит в форму БО-9 все необходимые реквизиты оказываемой услуги, причем в графе «номер жетона» проставляется номер талона БО-11 (02), отрывная часть которого отдается клиенту.

Нормативные документы, регламентирующие использование БСО:

К БСО относятся: квитанции, талоны, билеты, проездные документы, абонементы и другие документы, которые предназначены для расчетов наличными и (или) с использованием платежных карт.

На экземпляре имеется специальная зона для зарисовки эскиза. Второй экземпляр (квитанция) выдается на руки заказчику и служит основанием для получения готового изделия и оценки качества.

Внимание

Третий экземпляр (копия квитанции) прилагается к кассовому отчету для учета выручки. Кроме того, на этом экземпляре имеется гарантийный талон, который вручается заказчику.

Форма БО-11 Форма БО-11 (01) применяется для учета услуг парикмахерских по каждому исполнителю мужского и женского залов, косметических, маникюрных и педикюрных кабинетов. «Листки учета выработки» заполняются ежедневно мастером и используются для контроля за поступлением выручки, начисления заработной платы исполнителям и списания израсходованных материалов. Кассир проверяет достоверность записи стоимости услуг и расписывается в соответствующей графе.

Листки учета выработки ежедневно регистрируются в «Отчете кассира».

Инфо

Постановление № 359 позволяет включать в структуру БСО и иные сведения, отражающие особенности оказания услуг в тех или иных сегментах бизнеса. Форма БО-18 («Квитанция-договор на услуги мотелей, кемпингов, гостиниц») используется фирмами, которые:

- непосредственно оказывают услуги по предоставлению мест в гостиницах;

- являются посредниками между такими фирмами и их клиентами.

Рассмотрим особенности ее структуры.

Форма БО-18: структура документа В форме фиксируются: 1. Сведения о фирме-поставщике услуг: название, адрес, ИНН.

Важно

Сведения о документе: наименование, 6-значный номер и серия. 3. Сведения об оказываемой услуге, а также о ее получателе:

И. О.

- номер занимаемой им комнаты, номер корпуса гостиницы;

- дата и время заезда;

- сведения о брони;

- сведения об оплате дополнительных мест;

- сведения о пользовании бытовой техникой в номерах;

- полная стоимость оказанной услуги.

Подписи заказчика:

- удостоверяющая факт ознакомления с документом;

- удостоверяющая факт ознакомления с положениями ст. 779–783 ГК РФ, которые регулируют правоотношения по договорам возмездного оказания услуг — в частности, услуг по предоставлению мест в гостиницах;

- удостоверяющая факт получения услуги.

5. Ф. И. О., должность и подпись представителя гостиницы.

6. Сведения об оплате:

- сумма платежа — прописью и цифрами;

- дата получения платежа представителем гостиницы, Ф. И.

После выполнения услуги заказчик возвращает квитанцию и в случае неудовлетворительного выполнения заказа отрывает от нее специальный талон. Экземпляр используется для учета качества. Третий экземпляр (копия квитанции) используется для учета выручки.

Мелкий ремонт обуви в присутствии заказчика оформляется на форме БО-9 «Кассовая ведомость приема выручки», а заказчику выдается отрывная часть формы БО-11 (02) или чек с контрольно — кассовой машины. Форма БО-3 Форма БО-3 применяется при оформлении заказов в фотографиях, стирке белья, выдачи напрокат предметов почасового пользования, а также всех видов ремонтных работ, не требующих затрат материалов.

Выписывается приемщиком в трех экземплярах под копирку. Первый экземпляр (наряд — заказ) сопровождает заказ в производстве и используется для начисления заработной платы. Второй экземпляр (квитанция) выдается заказчику.

На оборотной стороне этого экземпляра делаются отметки об уплате за продление срока, доплате за порчу предметов проката и их ремонт. В случае повторной или последующей доплаты выписывается приходный кассовый ордер, номер которого проставляется в правой верхней части оборотной стороны формы.

Отрывной корешок обязательства — квитанции регистрируется в накопительной ведомости приема и сдачи выручки и вместе с ней передается в бухгалтерию. Выдача напрокат предметов почасового пользования оформляется на кассовой ведомости по форме БО-9 с выдачей заказчику чека с контрольно — кассовой машины или отрывной части формы БО-11 (02). Возможно также использование формы БО-3 в зависимости от массовости услуги и места нахождения прокатного пункта.

БСО – это документ, подтверждающий получение денежных средств в наличном или безналичном виде (при помощи оплаты картой) от клиента за оказанную услугу. Бланк строгой отчетности практически по смыслу является аналогом , поэтому фирма может выбрать, что ей будет оптимальней применять – документ такого вида или кассовый аппарат.

Понятие и формы

Бланк строгой отчетности можно выдавать как физическим лицам, так и индивидуальным предпринимателям, которые в соответствии с законодательством приравниваются в качестве потребителей к гражданам.

Если предприятие представляет собой юридическое лицо, то выписывать этот документ ему нельзя – с ними ведется безналичный расчет. ОКУН представляется собой классификатор услуг для населения, в котором содержится их перечень и полное наименование. Он носит общероссийский характер.

К БСО можно отнести квитанции различного типа, абонементы, проездные билеты на транспорт, наряды, выданные предприятием, талоны.

Утвержденные на законодательном уровне бланки, применение которых обязательно:

- Для предоставления услуг по парковке – утверждается Министерством транспорта.

- Формы с наименованием «Билет», «Абонемент» и «Экскурсионная путевка» — от Министерства культуры.

- Для оплаты услуг ветеринарии «Квитанция» — в соответствии с Приказом Минфина РФ.

- В работе ломбардов используется «Сохранная квитанция» и «Залоговый билет», которые были утверждены Минфином РФ.

- Форма «Туристическая путевка», которая была утверждена Приказом №60н от 09.07.2007 .

- БСО для различного типа транспортных билетов и багажных квитанций.

В соответствии с новыми правилами законодательства РФ, к 01.07.2018 все организации и ИП перешли на новые утвержденные БСО.

Согласно ст.2 ФЗ №54 порядок по утверждению формы бланков, их , правила хранения и уничтожения устанавливаются Правительством РФ.

Перечень реквизитов:

Бланк может быть выдан в двух видах – бумажном, тогда сведения о нем автоматически заносятся в базу данных, и в электронного, когда данные о документе в обязательном порядке отправляются на электронный адрес получателя услуг или посредством смс-оповещения.

Фирма обязана осуществлять выдачу БСО только при наличии технического доступа к нужным инструментам. В законодательстве предусмотрены случаи, когда выдача документа возможна только в бумажном виде.

При наличном расчете оформление происходит следующим образом :

- Заполнить поля в документе внесением корректных данных. При отсутствии некоторых данных поле нужно оставить пустым и поставить в нем прочерк. Подпись еще не ставится.

- Осуществить получение денежных средств.

- Расположить деньги перед клиентом.

- Проставить подпись на бланке.

- Озвучив размер сдачи, осуществить ее передачу вместе с бланком.

По оплате картой:

- Взять карту.

- Заполнить БСО, без подписи.

- Провести операцию по оплате.

- Подписать.

- Передать карту и документ.

В соответствии с законодательством РФ существует исключение для организации и ИП, которые оказывают услуги населению – они могут заменить чек и ККТ на бланк строгой отчетности.

Законодательством РФ предусмотрена выдача кассового или товарного чека. Уполномоченное лицо, которое получает в счет оплаты услуг денежные средства, должно выдать клиенту либо кассовый, либо товарный чек.

Предприятие, которое выдает вместо чека, должно следить за правильным содержание документа и его соответствием законодательству РФ.

Замену чека можно осуществить, когда расчеты с населением происходят при помощи наличных денежных средств (при работе с юридическими лицами заменять чек на БСО нельзя), когда осуществляется оказание услуг, а не продажа товара, если деятельность проходит по выбранной форме – ЕНВД или патенту.

Образец и обязательные реквизиты

Самостоятельно выпущенные документы строгой отчетности должны содержать в себе все реквизиты и необходимые данные. Отсутствие какого-либо пункта может привести к тому, что он будет признан недействительным.

Особенности новых БСО

Закон ФЗ №290 привнес много изменений в предыдущий порядок работы с документом. В обязательном порядке правила вступят в свою силу в 2018 году с 1 июля. Ввиду изменений такого рода преобразования коснутся и содержания документа, его оформления. В документ должны быть внесены определенные сведения :

- Кто оказывает услуги : название предприятия (его ИНН, адрес), данные о выбранной системе налогообложения, смене, в которую выписывается документ, ФИО ответственного уполномоченного лица, осуществляющего процедуру.

- О характере совершаемого платежа — название и номер, присвоенный за смену, характеристика платежа – возвратная операция или продажная, название оказываемой услуги, объем услуги, цена за 1 ед. и итоговая сумма к оплате с входящим в нее НДС, а также способ внесения средств (наличный и безналичный).

- Информация фискального типа . Здесь указываются заводской и регистрационный номер прибора, признак фискального типа, идентификационный номер фискальных сведений, код передачи, адрес и название оператора ОФД, а также кодовая комбинация QR типа.

Главным нововведением станет техническое внедрение фискального учета в деятельность организаций. Аппарат, предназначенный для выпуска такой документации, состоит из накопителя (фискального типа), головки для печати и модуля для доступа в интернет. Он подлежит обязательной регистрации в органах ИФНС.

Накопитель требует регулярной систематической замены, а новый элемент – регистрации в налоговом органе. Осуществить это можно и по интернету без личного посещения. Для передачи данных предприятие должно заключить договор с оператором ОФД.

Учет, хранение, инспекция, выдача и списание

Для осуществления учета первым делом необходимо назначить ответственное лицо за выдачу БСО . С ним заключается договор о материальной ответственности. В присутствии специально собранной комиссии он принимает бланки.

Как для ИП, так и для других предприятий любой формы для учета такой документации создается определенная книга . Она должна иметь правильное оформление – прошита, с нумерацией, на ней должны быть печати и подписи главного бухгалтера, а также руководителя фирмы.

В нее заносятся сведения о поступлении бланков и их выдаче уполномоченным лицам . При наличии автоматизированной системы вести книгу не нужно.

Документы строгой отчетности, выпущенные из типографии, содержаться либо в отдельной комнате, кабинете, либо в специальном жаропрочном сейфе. Они заполняются в двух экземплярах. В одном экземпляре они выписываются только при наличии отрывной части, которая остается у продавца.

С исправлениями и коррекцией бланк не выдается. Испорченные образцы положено перечеркивать и прикладывать к книге учета. Бракованные и вторые экземпляры хранятся 5 лет , а после уничтожаются в течение месяца после проведенной инвентаризации. Неиспользованные, но актуальные бланки не имеют срока хранения. При списании составляется определенный акт.

Акт о списании записывается по итогу инвентаризации документов строгой отчетности, которая проводится в одно и то же время с кассовой. По результатам проверки могут быть выявлены излишки или недостача. Для осуществления процедуры ИП необходимо создать специальную уполномоченную комиссию , после чего итоги вписываются в форму ИНВ-16 .

Бухгалтерский учет БСО :

- Дт 10 Кт 60 – учет в составе ТМЦ;

- Дт 19 Кт 60 – НДС из стоимости документов строгой отчетности;

- Дт 68.1 Кт 19 – размер НДС, принятого к вычету;

- Дт 006 – отображение условной оценки при покупке;

- Дт 20 (44) Кт 10 – введены в использование;

- Кт 006 – произведено списание стоимости.

Налоговый учет БСО , НДС может быть принято к вычету:

- размер суммы НДС прописан в документах поставщика;

- от поставщика была получена счет-фактура;

- документ такого типа используется в операциях, уже облагаемых НДС;

- сведения о бланках зафиксированы в отчетной документации.

В состав каких расходов классифицировать затраты на приобретения бланков организация решает сама, предварительно закрепив это в учетной политике.

БО-18 — бланк строгой отчетности , который разработан негосударственной структурой, однако по масштабам применения он сопоставим со многими официальными формами БСО. В чем заключаются особенности его заполнения?

Что представляет собой форма БО-18?

Рассматриваемая форма БСО неофициальная, но получившая весьма широкое распространение среди фирм РФ. Она предложена частной организацией «Росбытсоюз» в 2008 году, наряду с несколькими десятками других бланков БСО, разработанных для различных сфер хозяйства. Указанные бланки были утверждены приказом Росбытсоюза от 30.06.2008 № 14.

Росбытсоюз инициировал разработку бланков БСО в целях реализации постановления Правительства РФ от 06.05.2008 № 359, которым были утверждены правила организации расчетов между субъектами, оказывающими услуги, и их клиентами без применения контрольно-кассовой техники. Правомерность применения бланков, предложенных Росбытсоюзом, признали и налоговики (письмо УФНС РФ по Краснодарскому краю от 10.12.2008 № 23-12/31467-472).

Таким образом, все бланки, предложенные Росбытсоюзом, соответствуют требованиям постановления № 359. В частности, в них предполагается отражение (п. 3 постановления № 359):

- названия бланка, его номера и серии;

- названия фирмы-поставщика услуг;

- адреса фирмы, ее ИНН;

- вида оказываемой услуги, ее стоимости;

- фактической величины оплаты за оказанную услугу;

- даты расчета с клиентом и оформления бланка;

- Ф. И. О. сотрудника фирмы-поставщика, его подписи, при наличии — печати.

Постановление № 359 позволяет включать в структуру БСО и иные сведения, отражающие особенности оказания услуг в тех или иных сегментах бизнеса.

Форма БО-18 («Квитанция-договор на услуги мотелей, кемпингов, гостиниц») используется фирмами, которые:

- непосредственно оказывают услуги по предоставлению мест в гостиницах;

- являются посредниками между такими фирмами и их клиентами.

Рассмотрим особенности ее структуры.

Форма БО-18: структура документа

В форме фиксируются:

1. Сведения о фирме-поставщике услуг: название, адрес, ИНН.

2. Сведения о документе: наименование, 6-значный номер и серия.

3. Сведения об оказываемой услуге, а также о ее получателе:

- Ф. И. О. постояльца;

- номер занимаемой им комнаты, номер корпуса гостиницы;

- дата и время заезда;

- сведения о брони;

- сведения об оплате дополнительных мест;

- сведения о пользовании бытовой техникой в номерах;

- полная стоимость оказанной услуги.

4. Подписи заказчика:

- удостоверяющая факт ознакомления с документом;

- удостоверяющая факт ознакомления с положениями ст. 779–783 ГК РФ, которые регулируют правоотношения по договорам возмездного оказания услуг, в частности услуг по предоставлению мест в гостиницах;

- удостоверяющая факт получения услуги.

5. Ф. И. О., должность и подпись представителя гостиницы.

6. Сведения об оплате:

- сумма платежа — прописью и цифрами;

- дата получения платежа представителем гостиницы, Ф. И. О., должность, подпись данного представителя;

- дата осуществления расчетов с клиентом.

7. Печать гостиницы (при наличии).

Как и в случае с любыми другими БСО, бланки по форме БО-18 должны заказываться в типографии или изготавливаться при помощи автоматизированных систем. В случае типографского способа изготовления на БСО должны присутствовать сведения о выпустившей их типографии (адрес, ИНН), а также данные о заказе на распечатку бланков: номер, год, величина тиража.

ВАЖНО! С 01.07.2018 применение БСО станет возможно только при условии их формирования с применением автоматизированных систем, являющихся контрольно-кассовой техникой. Перечень реквизитов новых БСО определен в ст. 4.7 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ, при этом он существенно шире перечня, установленного постановлением № 359. Однако гостиницы (мотели, кемпинги), оказывающие услуги по проживанию населению, могут продолжить применять бланк строгой отчетности до 01.07.2019 (п. 8 ст. 7 закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ).

Подробнее см. в статье .

Бланк БО-17 — Квитанция-договор на возмездное оказание услуг

Бланк БСО БО-17 «Квитанция-договор по возмездному оказанию услуг» — универсальный бланк на услуги. Интересна история этого бланка. Ранее формы бланка БО-17 не существовало ни в каких приказах. Появлению его мы обязаны в результате неудавшейся грандиозной аферы с компаниями, которые зарегистрировали бланки строгой отчетности и методические указания по их применению в качестве объектов интеллектуальной собственности и пытались через доверенные типографии и чиновников-налоговиков фактически монополизировать рынок печати бланков. Так вот эта самая БО-17, созданная на основе БО-3 и является одним из бланков, на печать которых хотели продавать лицензию.

Многие доверчивые предприниматели приняли все это за чистую монету (особенно после писем из налоговой, рекомендующих конкретные компании, печатающие бланки). А форма бланка стала популярной в народе. Напоминаем, что согласно ст. 8 Закона «Об авторском праве и смежных правах», официальные документы не являются объектами авторского права, и никакие коммерческие и некоммерческие организации не отнесены к уполномоченным органам, которые вправе утверждать формы бланков документов, используемых для осуществления наличных денежных расчетов при оказании бытовых услуг населению. В случае если налоговики (как в Ростовской области или Красноярске) будут пытаться навязать приобретение бланков у конкретных поставщиков, эти требования будут являться незаконными. Материалы об этой афере можно посмотреть , и .

Интересные темы:

- Инв 17 справка

Унифицированная форма № ИНВ-17 — бланк и образец Назначение формы ИНВ-17Как проводится инвентаризация задолженностиИтоги Назначение…

- Ф 0504103 образец заполнения

Форма 0504104. Акт о списании объектов нефинансовых активов Акт о списании объектов нефинансовых активов формы…

- Учет моточасов журнал, образец

Журнал ежесменного учета расхода дизельного топлива и моточасов автопогрузчика Главная страница Журналы и бланки Журналы…

Основное содержание и порядок ведения учета денежных средств и расчетов ч.1

В процессе осуществления своей деятельности торговые предприятия вступают в хозяйственные связи с разными предприятиями, организациями и лицами: поставщиками товарно-материальных ценностей (работ, услуг), покупателями, финансовыми, налоговыми органами, органами социального страхования и др. Расчеты между ними осуществляются в денежной форме.

Большая часть расчетов осуществляется в безналичном порядке. Наличные расчеты применяются при реализации товаров населению, мелким оптом некоторым учреждениям, оплате труда и в некоторых других случаях.

Безналичные расчеты производятся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя. При этом посредником при расчетах между предприятиями и организациями вступают соответствующие учреждения банка. Отношения между банками и клиентами носят договорной характер. Клиенты (предприятия, фирмы и др.) самостоятельно выбирают банки для кредитно-расчетного обслуживания.

Основными задачами учета денежных средств и расчетов являются: своевременное и правильное документирование операций по движению денежных средств и расчетов, контроль за сохранностью денежных средств и ценных бумаг в кассе предприятия; использованием денежных средств по их целевому назначению; своевременностью расчетов с поставщиками, покупателями (заказчиками), бюджетом, банками, органами социального страхования, рабочими и служащими и др.; своевременная проверка расчетов с дебиторами и кредиторами для предупреждения просроченной задолженности.

Для хранения, приема и расхода денежных средств организация имеет кассу. Порядок веления кассовых операций регламентируется инструкцией ЦБ РФ, согласно которой в кассе кроме наличности могут храниться денежные документы и ценные бумаги. В соответствии с порядком ведения кассовых операций помещение кассы должно быть специально оборудовано и оснащено охранной сигнализацией. Вообще на предприятии должна быть одна касса, но если предприятие имеет большое количество подразделений, то на каждом из них могут открываться пункты выдачи заработной платы работникам.

На предприятии ведение кассовых операций осуществляет кассир. При его приеме на работу руководитель обязан ознакомить нового служащего с порядком ведения кассовых операций. Только после этого руководитель заключает с кассиром договор о полной материальной ответственности, на основании которой кассир отвечает за сохранность всех принятых им ценностей, а также за ущерб, причиненный предприятию в результате умышленных действий или в виду небрежного отношения к своим обязанностям. Кассир не имеет права самостоятельно передавать свои обязанности другому лицу, но в случае необходимой замены работника исполнение его обязанностей возлагается на другое лицо только на основании приказа руководителя.

Любое поступление наличных средств в кассу оформляется приходным кассовым ордером (ПКО), который подписывается кассиром и главным бухгалтером с обязательной расшифровкой их подписей. Кроме этого в документе отражаются следующие обязательные реквизиты: содержание операции (от кого и за что получены наличные), номер документа, дата, сумма, записанная цифрами и прописью с большой буквы, наименование организации, печать или штамп предприятия. Если кассир принял денежные средства от отдельного физического лица, то к ПКО обязательно заполняется квитанция, которая содержит в себе те же реквизиты, что и ордер (ордер и квитанция находятся на одном бланке). Данная квитанция в последствии отрывается и отдается кассиром на руки лицу, внесшему средства в кассу, что будет подтверждением для лица о внесении необходимой суммы.

Выбытие денежных средств из кассы производится на основании расходного кассового ордера (РКО), который содержит следующие реквизиты: содержание операции, сумму, подписи руководителя, главного бухгалтера и кассира, печать предприятия. Если кассир выдает наличные отдельным физическим лицам, то он обязан в РКО записать название и номер документа, удостоверяющего личность этого лица. Только после этого лицо, которое получает деньги из кассы своей рукой записывает в РКО получаемую сумму прописью, ставит дату получения и свою подпись.

Выдача заработной платы, отпускных, пособий на предприятии оформляется платежной ведомостью, на которой должны быть реквизиты РКО и обязательно должны стоять подписи руководителя и главного бухгалтера. На общую сумму выданной по ведомости заработной платы оформляется РКО. Заработная плата выдается на предприятии в течении 3х дней. Если работник за этот период по каким-либо причинам не смог получить сумму своего заработка, то кассир в платежной ведомости на против фамилии данного работника ставит штамп «депонировано». После этого платежная ведомость закрывается. Фамилии работников, не получивших заработок заносятся в реестр депонированных сумм, что будет отражаться записью Дт 70 / Кт 76.

Учет кассовых операций отражается по счету 50.

При оформлении кассовых документов должны соблюдаться установленные требования, в том числе не допускаются подчистки, помарки, исправления и все реквизиты документа должны быть заполнены четко и ясно . Выдача ПКО и РКО на руки лицам, получаемых и вносящим деньги запрещается. Прием и выдача денег из кассы производится только в день составления ПКО и РКО, если кассир обнаружил неправильность в оформлении кассовых ордеров он имеет право вернуть документы в бухгалтерию для надлежащего оформления. Кассир ставит свою подпись на ордерах только после осуществления операций с наличностью. При этом на прилагаемых к ордерам документах ставится штамп «оплачено» с указанием даты.

ПКО и РКО до передачи в кассу фиксируются бухгалтером в журнале регистрации ПКО и РКО. По его данным контролируется целевое назначение полученных и израсходованных денежных средств, правильность нумерации в кассовых документов (начиная с января и идет нарастающим итогом в течении года), проверяется полнота и своевременность производимых кассиром операций.

Информация о всех фактах поступления и выдачи наличных денег фиксируется кассиром в кассовой книге, записи в которой производятся по мере совершения операций. Каждая организация имеет одну кассовую книгу, листы которой пронумеровываются, прошнуровываются и в конце книги скрепляются печатью с указанием количества листов, рядом с печатью должны быть подписи главного бухгалтера и руководителя. Кассир осуществляет записи в книги согласно имеющимся первичным документам в 2х экземплярах. Это осуществляется через копировочную бумагу. В конце каждого рабочего дня кассир подсчитывает общие суммы по приходу и расходу средств и выводит остаток на конец дня. После чего экземпляр, заполненный под копирку отрывается, к нему прикладываются учтенные ПКО и РКО и все это под расписку сдается бухгалтеру на проверку и им самим служит отчетом кассира.

Бухгалтерская обработка отчета кассира заключается в тчательной проверке правильности оформления ордеров, соответствия данных отчета с данными прилагаемых документов, а также проверяется правильность сделанных подсчетов. После проверки бухгалтер проставляет в документах корреспондирующие счета, если в РКО нет подписи получателя денежных средств, то оформляемая таким образом выдача денег из кассы считается неправомерной и данная сумма взыскивается с кассира как недостача. Если наличные деньги не оформлены ПКО, то они рассматриваются бухгалтером как излишки.

Как учитывать денежные поступления | Small Business

Наличные, чеки, дебетовые карты, кредитные карты и электронные переводы рассматриваются как продажа за наличные. Когда ваш клиент оплачивает покупку наличными или чеком, продажа считается завершенной. Вам не нужно выставлять счет своему клиенту или беспокоиться о взыскании просроченной суммы. Если вы предоставляете кредит магазина, ваш клиент может отказаться от оплаты наличными или отправить чек для оплаты суммы счета. Вы регистрируете платеж наличными в журнале кассовых поступлений, затем вводите кассовую проводку в журнал продаж или на счет главной книги дебиторской задолженности.

Продажа за наличный расчет

Исходным документом для продажи за наличный расчет является кассовый чек. Квитанция о продаже является доказательством того, что продажа действительно имела место. В товарном чеке указывается имя покупателя, дата продажи, описание проданных товаров или услуг и цена каждого товара. Общая сумма продажи, включая налог с продаж, указана в кассовом чеке. Если вы принимаете чеки, попросите ваших сотрудников написать номер чека в кассовом чеке.Сотрудник должен поставить печать или написать «только для депозита» на обратной стороне чека.

Введите кассовый чек

Журнал кассовых поступлений представляет собой хронологическую запись ваших кассовых операций. Квитанция содержит информацию, необходимую для ввода проводки в журнал кассовых чеков. При передаче информации вы можете разбить продажу на отдельные компоненты, такие как запчасти, расходные материалы и рабочая сила. Суммы отдельных компонентов должны равняться сумме, указанной в товарном чеке.Однако вы не регистрируете собранный вами налог с продаж в журнале кассовых поступлений.

Сделайте запись о продажах

Продажи за наличные отражаются в журнале продаж как кредит, а в журнале денежных поступлений как дебет. Например, продажа за наличный расчет на 500 долларов — это списание 500 долларов в журнале денежных поступлений и кредит на 500 долларов в журнале продаж. Иногда покупатели платят наличными и в магазине. Например, покупатель покупает товар на 2000 долларов с оплатой наличными в размере 500 долларов и использует кредит магазина на оставшиеся 1500 долларов.Вы делаете дебетовую запись 500 долларов США в журнале кассовых поступлений, дебетовую запись 1500 долларов США на счете дебиторской задолженности клиента и кредитовую запись 2000 долларов США по продажам.

Депозит наличными

Внесите платежи наличными с помощью банковской квитанции. Перечислите каждый чек отдельно, чтобы вы могли идентифицировать составителя чека. Перед внесением депозита убедитесь, что сумма депозита и сумма журнала кассовых чеков совпадают. Вы должны получать банковскую квитанцию каждый раз, когда делаете депозит.Сравните сумму банковского чека с суммой депозита, чтобы убедиться, что обе суммы одинаковы. Прикрепите банковскую квитанцию к своей копии депозитной квитанции и сохраните ее как запись о вашей продаже и депозите.

Ссылки

Автор биографии

Карен Роджерс из Санкт-Петербурга, Флорида, освещает финансовые рынки в нескольких онлайн-публикациях. Она получила степень бакалавра делового администрирования в Университете Южной Флориды.

Когда мне следует использовать кассовый чек? — Финансовый менеджмент операций

Когда мне следует использовать кассовый чек?

Системное регулирование 21.01.02: «Получение, хранение и депонирование доходов» рассматривает использование денежных поступлений в разделе 2. Подробную информацию см. В полном объеме правил.

Официальная квитанция должна генерироваться через iPayments, кассовым аппаратом или вручную записываться на бланке кассовой квитанции вручную отделом или подразделением каждый раз при получении платежа.

Квитанции об оплате

Большинство отделов должны использовать iPayments для получения квитанций. Эти квитанции генерируются в электронном виде и включают всю информацию, введенную в iPayments.

- Номера чеков присваиваются системой.

- Квитанции не должны храниться в надежном месте.

- Квитанции должны быть предоставлены покупателю.

- Квитанции не требуются для сбора информации о клиентах.

- Эти квитанции не нужно отправлять в предприятие для отслеживания.

Кассовые чеки

Некоторые отделы используют кассовые аппараты для получения квитанций.

- Кассовый аппарат должен быть оборудован для выдачи чеков.

- Квитанции не должны храниться в надежном месте.

- Требуются ежедневные отчеты, сравнивающие сборы с чтением регистров, выявляющие излишки и недостачи, а также документы о переводе средств.

- Квитанция должна быть предоставлена покупателю.

- Квитанции не требуются для сбора информации о клиентах.

- Квитанции не нужно отправлять в предприятие для отслеживания.

Денежные поступления вручную

Немногим отделам разрешено использовать ручные кассовые поступления.Департаменты, использующие эти квитанции, получили одобрение в связи с особыми обстоятельствами.

- Отделения ТАМУ взимают плату за каждую чековую книжку, состоящую из 50 чеков.

- Квитанции считаются наличными и должны храниться в надежном месте.

- Квитанции должны использоваться в числовом порядке. В случае обнаружения недостающих квитанций необходимо немедленно уведомить об этом предприятие или УФМС. Начальник отдела должен предоставить письмо с объяснением ситуации, связанной с потерей.Если кассовый чек заподозрен в краже, к письму необходимо приложить рапорт.

- Квитанции должны быть разбиты по статьям, чтобы показывать дату покупки, имя покупателя, продукта или услуги, количество, цену за единицу (если применимо) и налог с продаж (если применимо), общую сумму и подпись лица, получающего платеж.

- Квитанция (белая копия) должна быть предоставлена заказчику.

- Квитанции (розовая копия) должны быть отправлены в FMO вместе с информацией о депозите iPayment для целей отслеживания для TAMU или сохранены в отделе выдачи для TAMUG.

- Квитанции (желтая копия) должны быть представлены с залогом для TAMUG.

- Квитанции (синяя копия) должны храниться в отделе для хранения документации.

- Аннулированные квитанции должны быть возвращены в предприятие или ФМС и утверждены начальником отдела (белые и розовые копии).

- Уведомления о просрочке создаются и отправляются в отделы с неиспользованными квитанциями.

Разница между накладной, накладной и квитанцией

Счет-фактура, счет и квитанция — это, вероятно, все документы, о которых вы слышали, но, возможно, не знаете о тонких различиях, которые делают их именно такими, какие они есть.Итак, давайте рассмотрим каждый из них, чтобы вы могли понять, к каким документам обращаться, когда вам нужно, и узнать разницу между счетом, счетом и квитанцией. Ознакомьтесь с нашим определением счета-фактуры перед чтением этой статьи, если вам нужно узнать, что такое счет-фактура, прежде чем читать эту статью.

Определения

Счет-фактураСчет-фактура — это подробный список проданных продуктов или предоставленных услуг, а также сумма денег, причитающихся по каждой строке, и общая сумма причитающихся денег.Счет-фактура отправляется от выставителя счета клиенту в надежде, что он будет оплачен в течение определенного периода времени.

СчетСчет — это то, что вы, как покупатель, должны оплатить. Счет — это счет-фактура, в котором содержится подробный список проданных продуктов или предоставленных услуг, а также сумма денег, причитающихся по каждой позиции, и общая сумма задолженности. Однако, когда вы получаете счет, вы должны ввести его как счет, который вы должны. Другими словами, счет отправлен, и счет получен.

КвитанцияКвитанция отличается от счета-фактуры тем, что в счете-фактуре запрашивается оплата за полученные продукты или услуги, тогда как квитанция является доказательством того, что услуги или продукты уже оплачены. Счет-фактура приходит до совершения платежа, а квитанция — после его совершения.

Отличия

Итак, если вы поставщик, вы должны отправить счет после того, как услуга будет завершена и будут получены деньги, а затем вы отправите квитанцию после того, как получите платеж по счету.С другой стороны, если вы являетесь клиентом, полученный вами счет является вашим счетом, а затем вы получите квитанцию после оплаты счета.

Счет отправлен → Клиент получает его как счет → Оплата произведена → Квитанция

Важность счета-фактуры и счета заключается в том, что они документируют выполненные услуги и / или проданные продукты вместе с суммой задолженности. Поставщик и покупатель могут использовать счет-фактуру для бухгалтерских целей.

Важность квитанции заключается в том, что она служит документом о том, что продукты и / или услуги были оплачены и бизнес-операция завершена.Продавец и покупатель могут использовать квитанцию как доказательство того, что причитающаяся сумма была выплачена.

Обратите внимание, что существует несколько различных типов счетов-фактур, каждый для разных типов услуг, продуктов и соглашений об оплате, заключенных между поставщиком и его клиентом.

Если вы пишете квитанции от руки, вы можете ускорить процесс, купив копировальную бумагу. Вы получите две копии квитанции: одну для продавца и одну для покупателя. Также убедитесь, что вы используете очень темные чернила для рукописных квитанций.

Убедитесь, что каждая квитанция, которую вы создаете или получаете, включает сведения о продавце и покупателе, сведения о продукте или услуге, дату транзакции, сумму транзакции, метод оплаты и подписи поставщика и клиента.

Если вам нужно создать несколько разных квитанций в рамках вашего бизнеса, вы всегда можете создать индивидуальный шаблон, или есть несколько бесплатных шаблонов квитанций, которые вы можете скачать в Интернете. Наличие шаблона ускорит процесс и обеспечит единообразный и профессиональный вид всех ваших квитанций.

Как только вы освоитесь, счета-фактуры, счета и квитанции станут для вас второй натурой; и они помогут держать финансы вашего бизнеса в порядке и организованности.

Обработка наличных платежей по счетам (CRS008, MNS150, OIS210, OIS211, CRS075, OIS100, CRS076, OIS215, CRS076, OIS217, OIS218)

Обработка наличных платежей по счетам (CRS008, MNS CRS150, OIS0210, OIS100 OIS215, CRS076, OIS217, OIS218)В этом документе объясняется, как обрабатывать наличные платежи по счетам клиентов.Это включает как счета-фактуры, не предназначенные для преднамеренной оплаты наличными, так и счета, зарегистрированные для оплаты наличными с самого начала.

Цель:

Чтобы иметь возможность обрабатывать оплату наличными сразу после ввода заказа и выставления счета или после выставления авансового счета.

Для облегчения организации оплаты наличными в точках продаж, либо сразу после ввода заказа и выставления счета, либо в общей кассе.

Результат

Счет оплачивается и создается платеж с уникальным номером денежного платежа.После проверки кассы счет-фактура переносится в бухгалтерию.

Использует

У вас будет хороший контроль над оплаченными счетами, а книга продаж и вспомогательная книга будут обновлены. Если требуется конкретная информация, можно выбрать и отобразить платежи наличными и счета-фактуры. Например, можно выбрать все счета-фактуры с определенной даты или платежи от определенного плательщика.

Как это влияет на систему

В процессе оплаты наличными обновляются следующие файлы:

Платежи (OPAYMH)

Платежи — Реквизиты (OPAYMD)

Журнал выверки кассы (OPAYML)

Книга продаж (FSLEDG)

Главная книга (FGLEDG)

Контрольный номер мастер-файла (ФЧКМА).

Счет клиента должен быть зарегистрирован в потоке заказов клиента.

Кредитная линия должна быть определена в ‘Facility. Открыть ‘(CRS008).

Пользователь должен быть определен в ‘User. Открыть ‘(MNS150).

Касса должна быть определена в «Касса». Открыть ‘(OIS210).

Способ оплаты и пользователь должны быть подключены к кассе в «Кассе. Подключите способ оплаты »(OIS211) и« Касса.Подключить пользователя »(OIS212). Если используется сверка, утверждающие должны быть подключены к кассе в «Кассе. Подключите утверждающего »(OIS209).

Новый тип серии номеров C1 с серией номеров 1, а если распечатываются квитанции, тип серии C2 должен быть создан в поле «Серия номеров. Открыть ‘(CRS165).

Если используется выверка, настройки должны быть определены в разделе «Выверка кассы». Настройки ‘(OIS208).

Параметр «Мелкие наличные» должен быть активирован в «Срок оплаты.Открыть »(CRS075 / E), чтобы начать управление продажами за наличные после выставления счета.

Важно, чтобы параметр «Оплата наличными» на той же панели (CRS075 / E) не был активирован. Если активирован «Оплата наличными», книга продаж не обновляется. (Однако вы не можете активировать оба параметра одновременно.)

В поле «Заказ клиента» необходимо установить флажок «Касса активна». Открытый ‘(OIS100 / P) или тип CO. Откройте »(OIS010 / F), чтобы автоматически активировать« Оплата наличными.Открыть »(OIS215) в конце ввода заказа клиента или в конце авансового счета. (Примечание: если этот параметр не активирован, (OIS215) не запускается автоматически, но вы все равно можете запустить его и зарегистрировать платеж. Вам нужно будет выбрать номер счета, а не получать его автоматически.)

Следующая ручная функция типа заказа клиента должна быть установлена на 4 = Выставление счета в «Типе заказа клиента». Откройте (OIS010 / F), чтобы сразу распечатать счет или кассовый чек.(Примечание: в противном случае вы не перейдете сразу к (OIS215) после выхода (OIS100), но, как указано выше, вы все равно можете запустить программу.)

Добавить счет-фактуру для оплаты наличными

Если счет-фактура изначально не предназначался для оплаты наличными, его необходимо реклассифицировать. Счет-фактуру можно переклассифицировать в программе «Счет CO». Дисплей ‘(OIS350).

Инициировать платеж

Когда клиент хочет оплатить счет наличными, вы инициируете платеж, вводя такую информацию, как касса, плательщик, валюта, способ оплаты, номер (а) счета-фактуры и сумма платежа в иностранной валюте.Вы регистрируете оплату наличными в разделе «Оплата наличными». Открыть ‘(OIS215).

Регистрация оплаты по способу оплаты

Клиенты хотят оплачивать счет различными способами, например наличными и / или чеком. Вы регистрируете способ обработки платежа с помощью способа оплаты. Способ оплаты определяется в «Метод оплаты AR. Открыть ‘(CRS076). Возможна регистрация платежа разными способами. Платеж также может быть частичным, если клиент хочет оплатить только часть суммы счета.

Подтвердить платеж

После регистрации платежа наличными он должен быть подтвержден (то есть подтвержден) в разделе «Оплата наличными». Открыть ‘(OIS215) перед выходом из программы. Если настройка «Касса» настроена на создание квитанции, она будет создана и распечатана. После проверки создается платеж, который отображается в «Кассе». Validate ‘(OIS217) с присвоенным ему уникальным номером платежа. После проверки кассы счет-фактура переносится в главную книгу и вспомогательную книгу.Этот перевод может быть выполнен либо автоматически во время проверки кассы в (OIS217), либо в отдельной функции: «Касса. Перевод в FAM ‘(OIS218).

Счета-фактуры и товарные чеки: в чем разница?

Как фрилансер, предприниматель или владелец малого бизнеса, вы несете ответственность за документирование финансов своей компании, что подразумевает ведение подробного учета продаж, которые вы совершаете, со счетами-фактурами или товарными квитанциями.

Во многих отношениях товарный чек — это, по сути, упрощенный счет-фактура.Однако есть несколько важных отличий. В этой статье объясняется, как различать счета-фактуры и товарные квитанции, как узнать, какой из них выписывать, и почему они оба являются важными частями финансовой отчетности вашей компании.

Когда выставлять счета-фактуры и товарные чеки

Одно из основных различий между счетами-фактурами и квитанциями продаж заключается в том, когда они выставляются. Счета-фактуры информируют покупателя о том, сколько ему нужно заплатить, когда он подлежит оплате и какие способы оплаты принимает продавец.Поэтому они выдаются, когда детали продажи были окончательно определены, но до того, как продавец получит деньги от покупателя (и часто до того, как товары или услуги будут поставлены).

С другой стороны, товарные чеки выдаются, когда продажа завершается за один раз, то есть продажа согласована, покупатель платит, а продавец предоставляет товары или услуги в одно и то же время.

Чаще всего товарные квитанции выдаются розничными торговцами, тогда как счета-фактуры обычно более распространены среди фрилансеров, предоставляющих услуги, или компаний, доставляющих большое количество товаров.

Требуется ли выписывать счет-фактуру или кассовый чек, зависит от способа получения платежа. Если вы совершаете продажу с отсрочкой платежа, вам необходимо выставить счет-фактуру. Если вам требуется оплата немедленно, вам следует выписать товарный чек. Можно выставлять счета-фактуры, в которых покупателя просят оплатить, когда он получает счет, но они должны быть выставлены только в том случае, если продажа согласована на дату, отличную от даты фактического перехода денег из рук в руки или при поставке товаров / услуг.

Самый простой способ определить, следует ли выписывать счет-фактуру или товарный чек, — это спросить себя, нужно ли вам также выдавать квитанцию об оплате.Счета-фактуры всегда должны сопровождаться квитанцией об оплате, чтобы подтвердить, что деньги получены и продажа завершена. С другой стороны, нет необходимости выдавать квитанцию об оплате, а также товарный чек, потому что в товарном чеке уже указано, что оплата была произведена.

Что указывать в счетах-фактурах и товарных квитанциях

Еще одно важное различие между счетами-фактурами и товарными квитанциями — это информация, которую они должны содержать. Как правило, каждый счет, который вы выставляете, должен включать:

- Ваше имя, адрес и контактные данные

- Имя и контактные данные вашего клиента

- Слово «счет-фактура»

- Уникальный номер счета

- Дата выпуска

- Срок оплаты

- Подробная информация о предоставляемых товарах или услугах (включая цену, количество и описание каждого конкретного продукта)

- Условия оплаты (например, взимаете ли вы комиссию за просрочку платежа и способы оплаты, которые вы принимаете)

- Общая сумма к оплате.

Если вы зарегистрированы в качестве плательщика НДС или НДС, вы также должны указать налоговую ставку для каждого продукта, общую сумму подлежащего уплате налога и свой регистрационный номер налогоплательщика.

Поскольку товарные квитанции по сути являются упрощенными счетами-фактурами, они содержат много одинаковой информации. Квитанции должны содержать подробный список проданных вами продуктов, отдельные цены на каждый товар, общую сумму к оплате и подробную информацию о налогах.

Квитанции о продажах часто содержат основную информацию о компании, предоставляющей товары или услуги (например, название компании и логотип), но необязательно указывать банковские реквизиты или условия оплаты.Также не принято указывать данные клиента или уникальный номер документа.

Как выставлять счета-фактуры и товарные чеки

Существует несколько различных способов создания и отправки счета. В некоторых странах компании обязаны выставлять электронные счета. Во многих других странах (включая Великобританию, Ирландию, Австралию и Южную Африку) у вас есть возможность отправлять бумажные распечатанные счета-фактуры или выставлять счета-фактуры онлайн, хотя сейчас гораздо более распространено отправлять счета в цифровом виде с помощью программного обеспечения для онлайн-выставления счетов, а не по почте. копии.

Квитанции о продаже часто приходят в бумажной форме и обычно выдаются на месте. Чтобы создать товарный чек, вы можете использовать специализированный принтер или заполнить шаблон вручную. Интернет-магазины также могут предоставлять электронные квитанции о продажах в форме электронной почты или PDF-файла.

Почему важны счета-фактуры и товарные чеки

Независимо от того, выставляете ли вы счета-фактуры или товарные квитанции, важно отслеживать каждый документ, который вы передаете клиентам или получаете от поставщиков.

С точки зрения продавца, счета-фактуры и товарные квитанции важны, потому что они помогают отслеживать продажи и могут использоваться для учета любого потерянного дохода.Счета-фактуры и квитанции также необходимы для расчета товарооборота вашего бизнеса, который, в свою очередь, используется для заполнения финансовых отчетов, понимания прибыльности и определения того, сколько налогов вам нужно заплатить.

С точки зрения покупателя, счета-фактуры и квитанции помогают документировать все расходы вашей компании, что необходимо, если вы хотите вернуть НДС с покупок, совершаемых для вашего бизнеса. Также важно вести учет счетов-фактур и товарных чеков на случай, если с вашим заказом возникнут проблемы, или если вы захотите вернуть или обменять товары.

Банковские депозиты и денежные поступления — Обработка финансовых операций — Управление бюджетом департамента — Офис контролера

Денежные средства могут быть получены подотчетной единицей по многим причинам: выручка от продаж, разные доходы, оплата семинара, плата за конференцию или возмещение расходов и т.д. Офис по валидации и доставке в банк.

Примечание: Деньги, полученные в качестве подарков, должны быть доставлены в отдел развития университета, а не в офис контролера

- Депозиты должны быть надлежащим образом подготовлены подотчетным подразделением, прежде чем они будут доставлены в офис Контролера для обработки.Неправильно оформленные депозиты будут возвращены без исключения. Если вы не знаете, как подготовить депозит, пожалуйста, свяжитесь с Контролером по телефону (206) 296-6292 до внесения депозита.

- Квитанция о денежных поступлениях должна быть заполнена полностью и точно и должна включать следующее: номер фонда, номер отчетной единицы и номер счета (17-значные номера счетов авторизованной главной книги). Вы должны написать краткое описание платежа (не более 25 символов) (e.g., «междугородний») или имя получателя платежа в соседней строке в разделе «Источник платежа». В разделе «Только для подотчетной единицы» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату. Также установите соответствующий флажок для типа (ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Для оформления всех депозитных документов используйте шариковые ручки, а не фломастеры / ручки с мягким наконечником.

- Депозиты должны быть доставлены вручную кассиру в офисе контролера.Вы должны присутствовать во время обработки вашего депозита, за исключением депозитов с помощью кредитной карты (MasterCard и / или Visa). Залог по кредитной карте можно оставить в кассе и забрать в течение дня или двух. Для обеспечения безопасности вашего депозита, ПОЖАЛУЙСТА, НЕ ОСТАВЛЯЙТЕ ВКЛАДЫ в «КОРЗИНЕ» на стойке регистрации.

- Депозиты должны производиться ЕЖЕДНЕВНО (внутренние депозиты) или, как минимум, ЕЖЕНЕДЕЛЬНО (внешние депозиты), чтобы гарантировать безопасность депозита, за который вы несете ответственность.Чеки, датированные 120 днями позже даты депозита и / или заполненные не полностью, не могут быть приняты для депозита.

- Депозиты должны быть представлены в офис контролера с 9:30 до 11:30 или 13:30. и 15:30 После 15:30 Персонал не сможет обработать ваш депозит. Если вы не внесли свой депозит в Офисе контролера до 15:30, чрезвычайно важно, чтобы у вас было безопасное место для хранения вашего депозита на ночь.

- Офис контролера настоятельно рекомендует, чтобы залог был доставлен работником Университета Сиэтла.(Bondable определяется как постоянный сотрудник FT). Если вкладчик вносит сотрудник, не имеющий обязательств, то эта подотчетная единица принимает на себя все возникшие риски, включая непоставку денежных средств.

- Если необычная ситуация требует процедурного исключения, запросите предварительное одобрение в офисе Контролера по телефону (206) 296-6292 или 5876

Процедуры