Виды прибыли предприятия: валовая прибыль, чистая прибыль

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Предприятие, не получающее прибыль, в условиях рыночной экономики истощит ресурсы и обанкротится

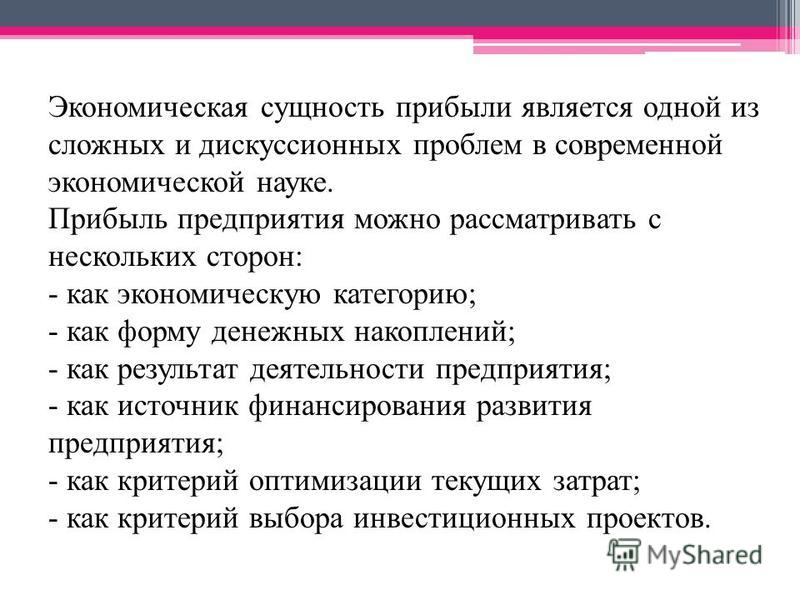

Прибыль организации (предприятия)

Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек.

Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

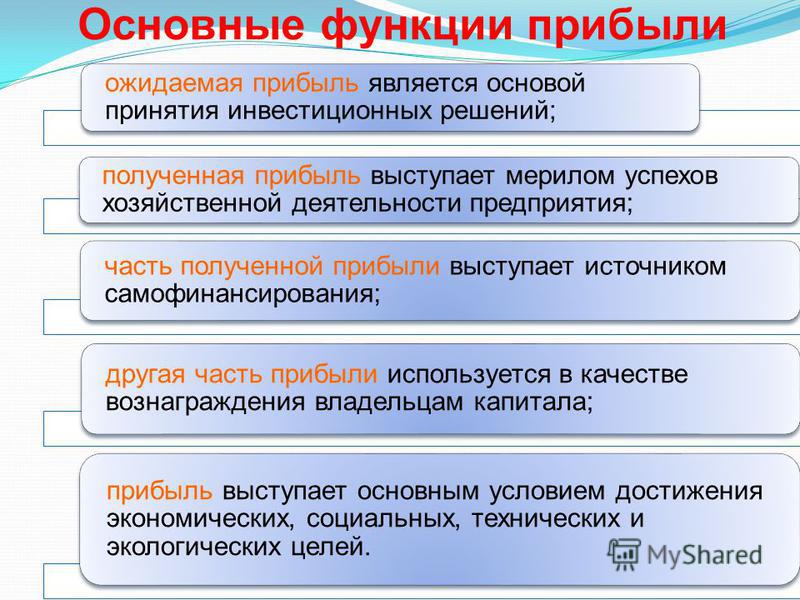

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

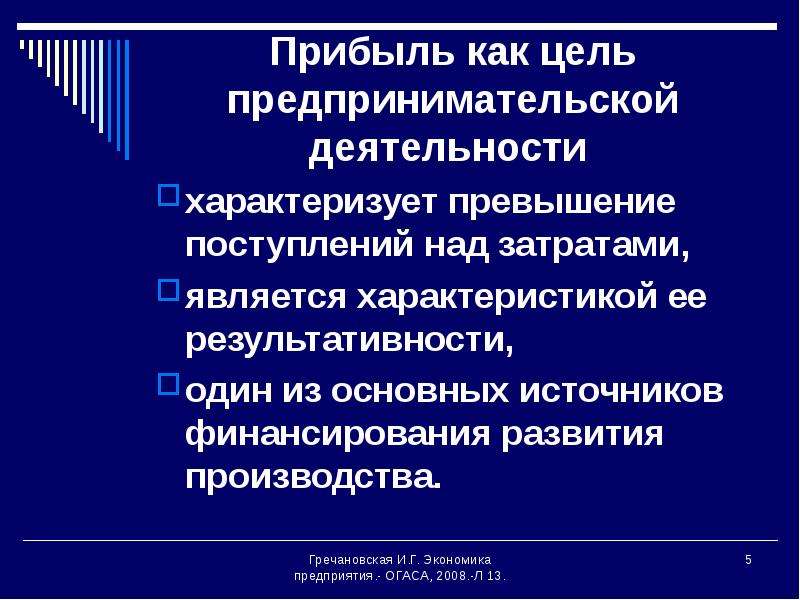

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства.

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Связь между этими категориями выражается в формулах расчета:

- Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

- Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

- Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

- Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

- Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т. д.).

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности. К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

Анализ финансовых результатов проводится в нескольких направлениях:

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов. Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток. Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т. д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности.

© Сергей Чащенков, BBF.RU

Характеристика прибыли на предприятии и методы ее анализа

Понятие предприятия и его место в экономике

Любая национальная экономическая система строится на производственном процессе, включающем в себя этапы создания, распределения, сбыта и конечного потребления продукции. Основой общественного воспроизводства является реальный сектор экономики, состоящий из предприятий, различных организаций и других объектов хозяйствования, чья цель заключается в максимизации результата экономической деятельности.

Основой общественного воспроизводства является реальный сектор экономики, состоящий из предприятий, различных организаций и других объектов хозяйствования, чья цель заключается в максимизации результата экономической деятельности.

Сложное взаимодействие между субъектами и объектами, большое количество хозяйственных связей требуют от научной мысли определенного подхода, который реализуется с помощью микроэкономического направления. Именно микроэкономика занимается вопросами исследования закономерностей, принципов функционирования и развития хозяйственных систем, образуемых отдельными субъектами. Здесь подразумеваются домашние хозяйства, предприятия различных форм собственности. Так же микроэкономика исследует процессы и явления в хозяйственной жизни общества.

Одним из определений предприятия в экономике является следующее.

Определение 1

Под предприятием понимается хозяйственный субъект, который объединяет производственные факторы для достижения конкретных целей, путем их рационального использования.

Деятельность предприятия строится на трех составляющих:

- Планирование, внедрение и эксплуатация технологических и технических средств для максимально эффективного производственного процесса.

- Формирование продуктивной комфортной рабочей обстановки для трудового коллектива.

- Преобразования и оптимизация в сфере управленческой работы.

Предприятие выступает в качестве связующего звена между государством и населением. В пользу государство оно уплачивает налоги, которые формируют ощутимую часть государственного бюджета. При этом предприятие обеспечивает потребности общества в определенных товарах и услугах.

Замечание 1

В экономике страны хозяйственная деятельность предприятия оказывает воздействие на насыщение потребительского рынка, активизацию процессов роста и развития в экономике, научно-технический прогресс, а значит, на повышение производительности.

Готовые работы на аналогичную тему

Сущность прибыли, ее виды

Экономической целью существования предприятия является получение финансового результата. По сути, прибыль выражает часть денежных накоплений хозяйственных субъектов, полученных в ходе экономической деятельности. Например, в бухгалтерском учете прибыль формируется путем отражения на счетах всех доходов и расходов за период по нарастающей к концу года. Среди основных видов прибыли выделяют:

По сути, прибыль выражает часть денежных накоплений хозяйственных субъектов, полученных в ходе экономической деятельности. Например, в бухгалтерском учете прибыль формируется путем отражения на счетах всех доходов и расходов за период по нарастающей к концу года. Среди основных видов прибыли выделяют:

- Общую или балансовую прибыль. Она представляет собой общий доход предприятия от реализации готовой продукции, а также доход, сформированный деятельностью, не относящейся к основной. Обычно определяется за период и указывается во внешнем финансовом отчете.

- Прибыль от реализации – прибыль, полученная как разница между общим доходом и затратами на производство. Этот параметр оказывает воздействие на ведущий принцип осуществления хозяйственной деятельности предприятия.

- Финансовая прибыль. Это та часть прибыли, которая проходит по балансу, но не связана с прямыми продажами товаров или услуг. Сюда входят доходы от операций с ценными бумагами и инвестиционным портфелем.

- Внереализационная или операционная прибыль. Вид прибыли, не связанный с основной деятельностью предприятия. Она формируется из арендных платежей, доходов за прошлые периоды, долевое участие, процентов по вкладам и так далее.

- Прибыль чистая. Та часть прибыли, которая остается в распоряжении предприятия после совершения всех обязательных платежей в пользу государственного бюджета.

- Прибыль до налогообложения. По сути, это доход, выражающийся разницей между дебетом и кредитом за отчетный период. Она уменьшается на величину льгот и увеличивается на тот объем налогов, который предстоит уплатить.

Замечание 2

Таким образом, для анализа доходов предприятия используются различные виды прибыли, позволяющие проводить оценку различных параметров.

Методы анализа прибыли

Прибыль, по сути, это результат хозяйственной деятельности предприятия. Ее анализ, сопоставление данных с прошлыми периодами, позволяет прогнозировать доходы в будущем, а также выявлять резервы ее увеличения. Кроме того, анализ прибыли является одним из методов оптимизации управленческих процессов на предприятии. С его помощью можно увидеть взаимосвязь и взаимное влияние финансового результата, хозяйственных издержек, объемов выпуска и сбыта. Главной особенностью анализа прибыли является тот факт, что он относится к внутренней информации, а значит, его данные становятся коммерческой тайной.

Кроме того, анализ прибыли является одним из методов оптимизации управленческих процессов на предприятии. С его помощью можно увидеть взаимосвязь и взаимное влияние финансового результата, хозяйственных издержек, объемов выпуска и сбыта. Главной особенностью анализа прибыли является тот факт, что он относится к внутренней информации, а значит, его данные становятся коммерческой тайной.

Существует множество подходов к анализу прибыли, среди которых выделяют:

- Анализ по направлениям формирования прибыли. Включает в себя так же анализ ее использования. Реализуется по данным налогового и бухгалтерского учета.

- Анализ может быть внешним и внутренним. Здесь разница заключается в используемой информации. Внешний проводится по официальным публикуемым данным о состоянии предприятия. Внутренний анализ строится полностью на внутренней информации предприятия, представляющей собой коммерческую тайну.

- В зависимости от масштаба может проводиться анализ прибыли по предприятию, по цеху, отделу, структурному подразделению или отдельно по виду изделия.

- Анализ может разделяться по периоду проведения и глубине. Он может быть предварительным, связанным с прогнозами на основе фактических данных и данных прошлого периода. Он может быть детализированным, то есть рассматривать все составляющие, влияющие на итоговый результат.

Для анализа прибыли используются практически все известные методы. Горизонтальный позволяет отслеживать динамику отдельных показателей. С агрегированными показателями работают с помощью вертикального метода, раскладывая их на составляющие. Сопоставление отдельных показателей, влияющих на итоговый результат – это метод сравнительного анализа. Факторный анализ необходим для оценки влияния внешних и внутренних факторов на финансовый результат, а также различных отклонений в производственном процессе. Сопоставление абсолютных величин позволяет вычислить относительные и использовать их в аналитической работе.

Виды прибыли в экономике

Понятие и виды прибыли предприятия

Прибыль предприятия включает в себя приращение первоначально авансированной стоимости в производственную и хозяйственную деятельность предприятия для обеспечения его деятельности. Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль способна служить источником для улучшения производственных процессов и их расширения, источником увеличения размера заработной платы, выдачи премий. С помощью прибыли увеличивается размер дивидендов, которые получают акционеры и владельцы. Прибыль является наиболее точной характеристикой деятельности предприятия.

Классификация прибыли

Прибыль может выступать в различных видах. Классификация прибыли происходит по источникам формирования, по методу расчета, по характеру налогообложения, по характеру использования и по значению итогового результата хозяйствования.

В соответствии с методом расчета выделяют валовую, чистую и маржинальную прибыль. Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Маржинальная прибыль включает превышение выручки над переменными издержками производства.

Валовая и операционная прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен в процессе реализации. Себестоимость может составлять не только производственные затраты, но и налоги на имущество, плату за землю, величину других платежей, акцизный сбор, налог с владельцев транспортных средств и др.

Поэтому при рассмотрении различных видов прибыли необходимо понимать, что валовая прибыль всегда уменьшается на сумму всех платежей и сборов.

Операционный доход получается от деятельности предприятия, за исключением выручки, которая изначально закладывается в балансовую прибыль. Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Чистая прибыль предприятия

Чистая прибыль поступает в распоряжение предприятия только после того, как уплачивается налог на прибыль. Данная прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Для того чтобы рассчитать чистую прибыль, нужно вычитать все издержки и налоги компании. Формула чистой прибыли выражается по-разному, но в общем виде она представлена в виде следующих равенств:

ЧП = Выручка – Себестоимость – УКР – ПР – Н

Здесь УКР – управленческие и коммерческие расходы,

Н – налоги,

ПР – прочие расходы.

ЧП = ФП + ВП + ОП – Н

Здесь ФП – размер финансовой прибыли,

ВП – размер валовой прибыли,

ОП – размер операционной прибыли,

ЧП = ПДН – Н

Здесь ПДН – размер прибыли до налогообложения

Другие виды прибыли

Если рассматривать характер инфляционной очистки прибыли, то выделяют номинальную и реальную прибыль. Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Реальная прибыль — номинальная прибыль, которая корректируется на инфляцию. Для того чтобы определить реальную прибыль номинальную прибыль соотносят с индексом потребительских цен.

В соответствии с источниками формирования прибыль может быть балансовая, от реализации изделий, от прочих операций. В соответствии с характером налогообложения прибыли разделяют на налогооблагаемую прибыль и не подлежащую налогообложению.

В соответствии с итоговым результатом прибыль может быть нормальной, отрицательной и положительной. По характеру использования прибыль может быть распределенная и капитализированная.

Примеры решения задач

Page not found — Сайт ecoorg!

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- ГЛАВНАЯ

- КОНТАКТ

- БЛОГ

- НОВОСТИ

- О СЕБЕ

- МЕТОДИЧЕСКАЯ РАБОТА.

- СОДЕРЖАНИЕ ЗАНЯТИЙ

- Основной капитал

- Оборотный капитал предприятия

- Трудовые ресурсы и оплата труда.

- Планирование деятельности организации.

- Основы экономики

- «Экономика и управление

- Презентации

- Управление персоналом

- ПМ 03 Планирование и организация работы персонала подразделения

- Экзаменационные вопросы

- Вопросы к дифференцированному зачету

- Темы докладов и рефератов.

- Презентации

- Оперативно-производственное планирование

- Методы контроля использования сырья и материалов в производстве

- Практические занятия

- ПЗ №3, №4 Расчет норм труда и производительности труда

- ПЗ №5, № 6 Расчет трудоемкости продукции и численности рабочих.

- ПЗ №7 , № 8 Расчет заработной платы рабочих при повременной и сдельной оплате труда.

- ПЗ №9, № 10, №11 Расчет годового фонда зарплаты рабочих и ИТР

- №45, №46 Анализ эффективности использования оборотных средств.

- П/З № 47, №48 Анализ расхода сырья и материалов в производстве продукции.

- ПЗ №49, №50 Анализ себестоимости продукции.

- ПЗ № 51, №52 Анализ показателей прибыли предприятия.

- ПЗ №53, № 54 Анализ показателей рентабельности предприятия

- Контрольная работа

- Курсовая работа

- Учебная практика

- Вопросы к диплому

- Презентация к экономическому расчету диплома

- ПМ 03 Участие в организации производственной деятельности структурного подразделения.

- Практические занятия

- ПЗ №1. «Расчет длительности производственного цикла

- ПЗ №4 Расчет графика ППР оборудования

- ПЗ №5 Расчет трудоемкости ремонтных работ

- ПЗ №6 Расчет численности ремонтных рабочих.

- ПЗ № 7 Расчет годового фонда заработной платы ремонтных рабочих.

- ПЗ № 8 Расчет затрат на вспомогательные материалы и запчасти для ремонтных работ

- ПЗ №9 Расчет себестоимости ремонтов оборудования.

- ПЗ № 16 Расчет графика сменности в производстве.

- ПЗ № 29 Выбор структуры управления

- ПЗ № 31, 32 Методы управления

- ПЗ № 34 Управленческие решения

- ПЗ № 36, № 38, № 39 Должностная инструкция мастера по ремонту оборудования

- ПЗ №40 Мотивация труда

- ПЗ № 41 Анализ мотивации персонала по методу В.И. Герчикова

- ПЗ №43 Оценка стиля руководства

- ПЗ №44 Исследование основ власти по различным должностям

- ПЗ № 45, 46 Составление плана проведения делового совещания, беседы

- ПЗ № 47, 48 Трансакции

- ПЗ № 49, № 50, № 51 Конфликты

- ПЗ № 55 , № 53, № 54 Графические методы управления

- ПЗ № 56 Расчет потребности персонала по методу трудоемкости и нормам обслуживания

- ПЗ № 58, №59 Оценка текучести кадров, подготовка документов по найму на работу

- ПЗ №60, №61 Анализ деловых ситуаций, формирование коллектива

- Задание на самостоятельную работу.

- Экзаменационные вопросы

- Дифференцированный зачет

- Учебная практика

- Дополнительные материалы для отчета по учебной практике.

- Курсовая работа

- Производственная практика

- диплом

- МОИ СТАТЬИ

- РАБОТЫ СТУДЕНТОВ

Blog

1. Понятие прибыли, ее функции. Теория организации: конспект лекций

Читайте также

Вопрос 59 Понятие и функции канала распределения

Вопрос 59 Понятие и функции канала распределения Ответ Канал распределения (канал сбыта, канал товародвижения) – совокупность независимых организаций и лиц, участвующих в процессе движения товара (услуги) от производителя к потребителю.Каждый тип посредников,

Вопрос 63 понятие и функции маркетинговых коммуникаций (продвижения)

Вопрос 63 понятие и функции маркетинговых коммуникаций (продвижения) Ответ Продвижение – совокупность различных видов деятельности, связанных с распространением сообщений, создающих и поддерживающих лояльность потребителей и общественности к фирме и ее продукции.

Вопрос 67 Реклама. Понятие, виды, функции

Вопрос 67 Реклама. Понятие, виды, функции Ответ Реклама – любая оплачиваемая форма неперсональной презентации и продвижения идей, товаров и услуг, осуществляемая конкретным заказчиком.В соответствии с Федеральным законом РФ «О рекламе» реклама – распространяемая в

2. Понятие фирмы: ее признаки и функции

2. Понятие фирмы: ее признаки и функции Фирма – это самостоятельный экономический субъект, занимающийся коммерческой и производственной деятельностью и обладающий обособленным имуществом. Фирма – понятие широкое, поскольку представляет собой организацию, владеющую

1. Понятие МТО: функции, формы

1. Понятие МТО: функции, формы Материально-техническое обеспечение – система организации обращения и использования средств труда, основных и оборотных фондов предприятия (материалов, сырья, полуфабрикатов, машин и оборудования). МТО также отвечает и за их распределение

2. Виды прибыли

2. Виды прибыли Прибыль – это важная экономическая категория, определяющая качество функционирования организации и перспективы ее дальнейшего развития. Классификация прибыли подразумевает следующие ее виды.1. Прибыль, полученная в результате реализации готовой

Планирование прибыли

Планирование прибыли Планирование прибыли – очень странная вещь. Дело в том, что большинство людей, делая бизнес, не всегда «планируют деньги», что, конечно же, неправильно. Вся странность заключается в том, что когда вы планируете свои расходы и доходы, у вас очень редко

44. Понятие рекламы, ее цели и функции

44. Понятие рекламы, ее цели и функции Современное развитие всех сфер жизни общества практически каждого государства отличается интенсивностью и динамикой, качественные изменения происходят повсеместно. Процессы обновления затрагивают и политику, и экономику, и

5. Понятие рекламы, ее цели и функции

5. Понятие рекламы, ее цели и функции Современное развитие всех сфер жизни общества практически каждого государства отличается интенсивностью и динамикой, качественные изменения происходят повсеместно. Процессы обновления затрагивают и политику, и экономику, и

22. Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении

22. Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении Коммуникация может быть определена как процесс обмена и понимания информации между двумя и более людьми с целью мотивирования определенного поведения или влияния на

44 ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ

44 ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

45 ФУНКЦИИ И ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ

45 ФУНКЦИИ И ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ Прибыль как важнейшая категория рыноч–ных отношений выполняет следующие функции:1) результативную функцию. Прибыль отра–жает конечный финансовый результат, т.е. характеризует экономический эффект, полу–ченный в результате

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

Читать «Планирование на предприятии: Шпаргалка» — Коллектив авторов — Страница 12

Плановая калькуляция единицы продукции составляется на основе прямых затрат по нормативной калькуляции данного изделия на начало планируемого года с учетом планируемого изменения этих затрат в плановом периоде, обусловленных планом организационно-технических мероприятий. Косвенные расходы включаются в плановую себестоимость в соответствии со сметами расходов по ним и принятой методикой их распределения. Они разрабатываются, как правило, на год, а в отдельных случаях – на квартал.

Фактическая (отчетная) себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт определенного вида продукции.

35. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

Показатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он отражает их конечные финансовые результаты. От величины этого показателя зависят возможности развития производства, материальное положение работников, улучшение их социальной обеспеченности. При переходе к рынку в связи с новым содержанием системы налогообложения прибыль зависит от объема выручки, рассчитываемой на основе производственной программы, и порядка формирования финансовых результатов. На прибыль влияют объемы реализации продукции, ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов.

Прибыль как экономическая категория, с одной стороны, является результирующим показателем, характеризующим величину доходов от производственно-хозяйственной деятельности предприятия, с другой стороны – это показатель, оказывающий стимулирующее воздействие на результаты производства. Использование прибыли в качестве одного из основных показателей производственно-хозяйственной деятельности является условием для правильного сочетания экономических интересов общества в целом с интересами организаций и отдельных работников. Порядок формирования прибыли в зависимости от объема производимой продукции обеспечивает экономическую заинтересованность организаций в ускорении ввода объектов в эксплуатацию. Прибыль является источником для развития производственных мощностей предприятий, образования фондов накопления (расширение производства, его техническое перевооружение, внедрение новых технологий, пополнение собственных оборотных средств и т.д.), потребления (содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий, вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия при уходе на пенсию и т.д.), направляется в бюджет в виде отчислений. Она используется на возмещение ряда необходимых плановых затрат: подготовку кадров, покрытие убытков жилищно-коммунальных хозяйств, отчисления в единый фонд развития науки и техники министерства (ведомства) и др.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли были оптимальным образом удовлетворены интересы государства, предприятия и работников: государство заинтересовано получить как можно больше прибыли в бюджет; руководство предприятия стремится направить большую часть прибыли на расширенное воспроизводство; работники предприятия заинтересованы в повышении оплаты труда.

На размер прибыли оказывает влияние не только объем произведенной и реализованной продукции, но и ее качество, ассортимент, уровень себестоимости, пени, штрафы и неустойки – как уплаченные, так и полученные, различные списания сумм на убытки и т.д.

36. ПЛАНИРОВАНИЕ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

При переходе на свободные рыночные отношения размер прибыли и направления ее использования предприятия начали планировать самостоятельно. В этом плане НДС и акцизы не отражаются, так как они взыскиваются до образования прибыли. При ее планировании балансовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как сумма прибыли от реализации основной продукции, прибыль от прочей реализации, финансовые результаты от внереализационных операций. Помимо этого появляется понятие «налогооблагаемая» и «чистая» (остающаяся в распоряжении предприятия) прибыль. После введения Федеральным законом от 6 августа 2001 г. № 110-ФЗ гл. 25 Налогового кодекса РФ и отмены Минфином РФ постановления Правительства РФ от 5 августа 1992 г. «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования результатов, учитываемых при налогообложении прибыли», при ее планировании следует определять расходы и доходы предприятия, причем теперь последние поделены только на два вида: доходы от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. Планирование прибыли предприятия тесно связано с планированием производственной программы, заработной платы, себестоимостью продукции и выручки, способы определения которой в целях налогообложения приведены в ст. 249, 271, 273 НК РФ, методами и порядком расчета сумм амортизации (ст. 259 НК РФ).

Балансовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и расходами на ее производство и реализацию.

Прибыль от реализации продукции может определяться методом прямого счета и укрупненно на основе планового норматива рентабельности. Первый метод заключается в определении разности между выручкой от реализации продукции и ее себестоимостью. Второй метод предусматривает, что объем прибыли на плановый период определяется путем умножения показателя себестоимости реализуемой продукции на плановый норматив рентабельности. Он может использоваться как ко всей продукции, так и к группам однотипных и отдельных изделий. Величина этого норматива принимается с учетом его значения в отчетном базовом периоде и возможностей изменения в плановом периоде, в том числе с использованием факторного анализа мероприятий по увеличению прибыли.

37. ПЛАНИРОВАНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Показатели рентабельности служат для оценки плановой прибыли. Для отдельных видов и всей промышленной продукции их рассчитывают посредством отношения прибыли от реализации промышленной продукции к ее себестоимости. Этот показатель за ряд лет характеризует динамику освоения отдельных видов продукции, показывает эффективность использования ресурсов для их производства, позволяет сравнивать различные варианты вложения средств. Разновидностью рентабельности является показатель, рассчитываемый как отношение прибыли к себестоимости без затрат поочередно – на сырье, материалы, топливо, энергию, освоение производства или других калькуляционных статей себестоимости продукции. Данный показатель целесообразно использовать для оценки динамики прибыльности за ряд лет без учета заключенных в производственном плане неизбежных колебаний по различным статьям затрат. Также колебания могут вызываться вынужденной заменой поставщика, отсутствием необходимых ресурсов, изменениями условий производства и т.д.

При планировании прибыли также необходимо использовать показатель рентабельности производства, который рассчитывается как отношение прибыли от промышленной деятельности к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Для предприятий, на которых относительно низкий удельный вес основных фондов, что оказывает значительное влияние на колебания рентабельности, исчисленной по основным и оборотным средствам, рекомендуется при расчетах данного показателя к величине знаменателя рассматриваемого соотношения, т.е. к объему среднегодовых основных фондов и нормируемых оборотных средств, добавлять объем заработной платы. Это позволит сгладить колебания рентабельности по годам отчетного и планового периода, более точно оценить принимаемые решения. Используя описанные показатели рентабельности, можно оценить различные варианты производственной программы и обосновать наиболее приемлемый.

Экономико-статистический анализ прибыли

Содержание

Введение…………………………………………………………

1 Экономическая сущность прибыли 5

2 Группировка

условных предприятий по

3 Определение

средних характеристик в

4 Анализ динамики активов совокупности условных предприятий за 9 лет и прогнозирование 26

5 Корреляционный анализ зависимости прибыли от факторных признаков 34

Выводы и предложения 40

Список литературы 42

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъектуры рынка. С переходом экономики государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Получение прибыли является обязательным условием функционирования предприятия. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью. А анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

В современных условиях тема прибыли очень актуальна, т.к. от нее зависит финансовая устойчивость предприятия. Прибыль является источником формирования бюджетов, стимулом к обыкновению выпускаемой продукции, расширению ассортимента. И самое главное, она является базой экономического развития государства.

Целью курсовой работы является выявление факторов влияющих на прибыль с помощью статистических методов. Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть экономическую сущность прибыли;

- провести анализ статистических группировок условных предприятий по уровню прибыли;

- определить средние характеристики в разрезе групп и выявить их колеблемость;

- проанализировать динамику прибыли за 9 лет и выявить тенденции;

- провести корреляционный анализ зависимости прибыли от факторных признаков.

Объектом исследования является совокупность условных предприятий. Единицей наблюдения является прибыль. В работе используются следующие приемы и методы:

- метод группировок;

- метод расчета средних и вариаций;

- анализ рядов динамики;

- корреляционный и другие.

Методологической основой является учебно-справочная литература, методические указания, постановления Правительства РФ, интернет-ресурсы.

1 Экономическая сущность прибыли

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства, и, в конечном счете, повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

На предприятии прибыль образуется в результате реализации продукции. От прибыли зависит нормальная деятельность любого предприятия, так как:

- прибыль обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды и прирост оборотных средств),

- прибыль необходима для развития НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие научно-технический прогресс,

- за счет прибыли финансируются затраты на социальные нужды,

- прибыль необходима для выплаты дивидендов, а, следовательно, от нее зависят инвестиции.

Кроме того, прибыль предприятия имеет более широкое значение, т.к. из нее выплачивается налог на прибыль, являющийся частью доходов, за счет которых формируется бюджет государства.

Различают несколько прибылей: прибыль от реализации, прибыль до налогообложения и чистая прибыль.

Прибыль от реализации – это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торговой фирмы.

Прибыль до налогообложения – сумма прибыли предприятия от реализации продукции и доходов от других видов деятельности. Прибыль до налогообложения, как конечный финансовый результат выявляется на основании бухгалтерского учета.

Таким образом, прибыль до налогообложения может быть определена по формуле:

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи – прибыль (убыток) от реализации имущества предприятия;

Ппр – прочие доходы (убытки).

Как правило, основной элемент прибыли до налогообложения составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

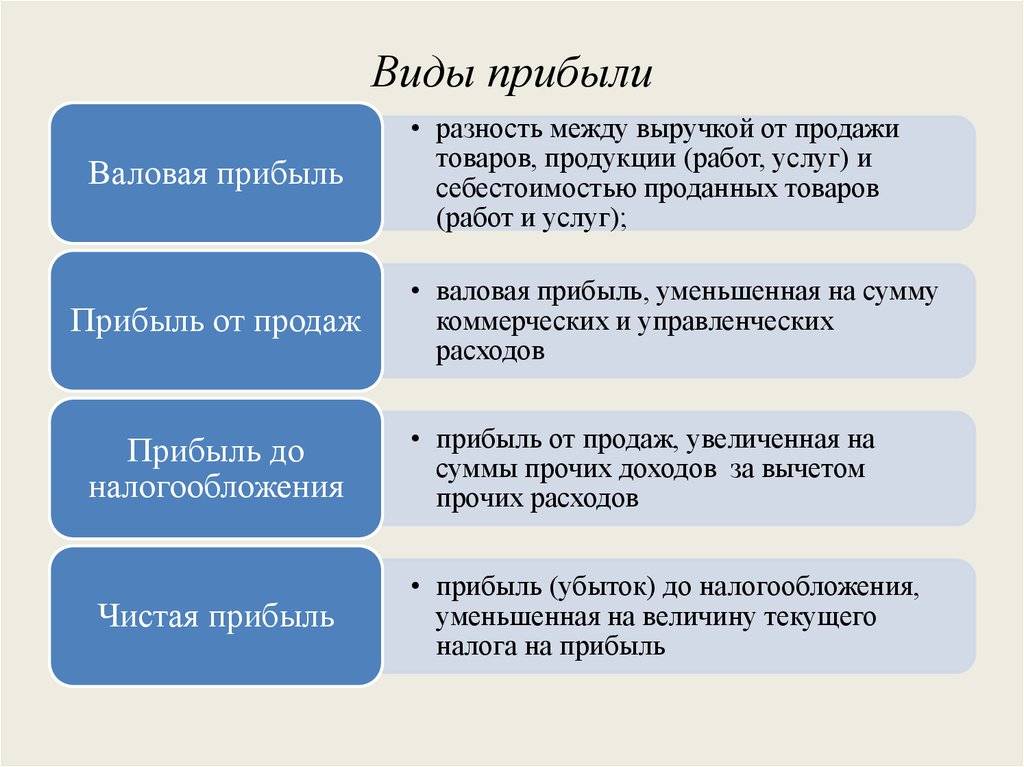

Формирование финансовых результатов в соответствии с формой №2 «Отчет о прибылях и убытках» происходит следующим образом:

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (-) Себестоимость проданных товаров, продукции, работ, услуг = Валовая прибыль.

2. Валовая прибыль (-) Коммерческие расходы (-) Управленческие расходы = Прибыль (убыток) от продаж.

3. Прибыль (убыток) от продаж + Проценты к получению (-) Проценты к уплате + Доходы от участия в других организациях + Прочие доходы (-) Прочие расходы = Прибыль (убыток) до налогообложения.

4. Прибыль (убыток) до налогообложения + Отложенные налоговые активы + Отложенные налоговые обязательства (-) Текущий налог на прибыль = Чистая прибыль (убыток) отчетного периода.

Для оценки эффективности

финансово-хозяйственной

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Рентабельности является ключевой численной характеристикой эффективности использования ресурсов при экономическом анализе деятельности организации.

Рентабельности математически рассчитывается по следующей формуле: отношение прибыли компании за определенный период к стоимости активов, финансовых потоков или ресурсов, которые формируют полученную прибыль. Рентабельности может также рассчитываться как отношение прибыли на единицу вложенных средств.

Рассмотрим формулы расчета рентабельности:

(1.2)

(1.3)

(1.4)

(1 .5)

Повышение уровня

рентабельности — важная задача каждого

предприятия.

2 группировка условных предприятий по уровню прибыли и характеристика выделенных интервалов

Первой ступенью систематизации и обобщения материалов статистического наблюдения является статистическая сводка. Центральным и ответственным звеном статистической сводки является группировка, что объясняется сложностью и многообразием форм развития изучаемых социально-экономических явлений.

Группировка — центральное звено статистической сводки, заключающееся в разделении единиц изучаемого общественного явления на группы и подгруппы по существенным признакам. При выборе признаков учитываются общие теоретические положения, и особенности развития явления в конкретных условиях времени и места.

Статистические группировки применяются для решения трех задач:

- разделения всей совокупности на качественно однородные группы — выделения социально-экономических типов; эти группировки называются типологическими;

- изучения взаимосвязей между отдельными признаками изучаемого явления, т.е. используются аналитические группировки;

- характеристики структуры явления и структурных сдвигов; такие группировки называются структурными.

Разграничение трех видов группировки является в известной мере условной. Во многих случаях одна и та же группировка дает возможность выявить типы явлений, охарактеризовать их структуру и установить наличие взаимосвязей между признаками.

Группировка является

аналитико-синтетическим

Десять характеристик высокоэффективных некоммерческих организаций | Блог

Несмотря на размер некоммерческого сектора США в 1,5 триллиона долларов, что составляет почти 10% экономики, некоммерческие организации подвергаются довольно минимальной независимой профессиональной проверке, помимо ежегодных аудитов.

Публичные компании публикуют ежеквартальные финансовые отчеты, подвергаются многочисленным регулирующим органам и регулярно задают вопросы аналитикам, инвесторам и прессе (или должны отвечать на них).

Хотя этот процесс не идеален, прозрачность и подотчетность, присущие этой системе, предоставляют общественности необходимую информацию, чтобы отличить выдающиеся фирмы от низкопроизводительных.

Если вы работаете в некоммерческой организации и хотите оценить свою эффективность, или если вы инвестор, стремящийся сделать пожертвования наиболее влиятельным организациям, как вы можете определить превосходную производительность?

Вот краткий обзор десяти вещей, на которые следует обратить внимание, определяя, насколько эффективна некоммерческая организация:

- чел. Лучшие организации привлекают и удерживают лучшие таланты с конкурентоспособными зарплатами и счастливой культурой поддержки. Представление о том, что сотрудники некоммерческих организаций должны работать за гроши, устарело и непродуктивно. Сильная зависимость от идеи мученичества ограничивает перспективы роста организации и ее способность оказывать максимальное социальное воздействие.

- Социальная рентабельность инвестиций (SROI). Высокоэффективные некоммерческие организации не просто просят денег, они полагаются на четкие и краткие отчеты о своих SROI для сбора средств.В заявлении SROI излагается сфера деятельности организации, изменения, которые она стремится внести, доказательство того, что эти изменения происходят, и понимание масштаба всей проблемы, которую она поставила перед собой, а также того, какую часть этой проблемы организация решит.

- Бизнес-план. У выдающихся организаций есть краткие, исчерпывающие и убедительные бизнес-планы, построенные на их заявлениях о SROI. В этих бизнес-планах должны быть подробно описаны амбициозные цели, ключевые показатели эффективности (KPI), стратегии выручки, финансовые прогнозы на 3-5 лет, а также опыт команды / ценностное предложение, а также другие ключевые элементы.

- Панель приборов. Организации, которые переводят свои бизнес-планы в одностраничные информационные панели, на которых выделяются ключевые показатели эффективности, касающиеся качества и охвата программ, финансового состояния и показателей доходов, вероятно, обладают высокими показателями.

- Выручка. Лучшие некоммерческие организации могут с комфортом спрогнозировать, какой доход они ожидают в следующие 12 месяцев, и обновлять данные о доходах каждые 2 недели. Кроме того, эти организации эффективно используют все области доходов некоммерческих организаций — частных лиц, корпорации, фонды, правительство, заработанный доход и влияние на капитал.

- Финансовый контроль. Высокоэффективные организации составляют годовые и ежемесячные бюджетные прогнозы, которые включают подробные прогнозы доходов и расходов. Эти типы некоммерческих организаций часто пересматривают свои бюджеты, чтобы убедиться, что у них есть как минимум шесть месяцев наличных денег в банке. Кроме того, высокоэффективные сотрудники с готовностью поделятся своими балансовыми отчетами, отчетами о доходах или другими показателями финансового здоровья, когда их об этом попросят.

- Доска. Есть ли в составе совета директоров от 3 до 4 человек, обладающих глубоким опытом в сфере бизнеса, финансов и / или бухгалтерского учета? Высокоэффективные организации гарантируют, что у них есть необходимый опыт работы в совете директоров и что совет директоров применяет надлежащее управление и надзор, при этом поддерживая сотрудников организации.

- Взаимоотношения. Лучшие некоммерческие организации сосредотачиваются на развитии отношений с текущими и потенциальными инвесторами, а не просто обращаются за деньгами. Эти организации активно делятся обновленной информацией о результатах и объясняют, как конкретные инвестиции улучшили операции и увеличили влияние некоммерческой организации. Они также находят время, чтобы узнать, что важно для каждого отдельного инвестора, и использовать эту информацию для дальнейшего углубления отношений.

- Рост. Лучшие некоммерческие организации, как и лучшие предприятия, растут. Они успешно создают социальное воздействие, собирают деньги и растут на 10 или 20% в год — или больше.

- Радость. Радость пронизывает лучшие некоммерческие организации. Нет ничего лучше, чем быть частью высокопроизводительной организации, которая меняет мир к лучшему.

КИМ ЛАНГЕНХАН , партнер Altruist Partners, привнес 10-летний опыт консультирования по вопросам управления в частном секторе, стартапов и бесплатного консультирования некоммерческих организаций для Altruist Partners в качестве партнера-учредителя ее офиса в Вашингтоне, округ Колумбия.Благодаря своей работе с здравоохранением, розничной торговлей, энергетикой, потребительскими товарами и международными некоммерческими клиентами Ким приобрела глубокое понимание стратегических, операционных и исполнительных проблем, с которыми сталкиваются все организации, от небольших некоммерческих общественных больниц до розничных торговцев за миллиард долларов. Она получила совместную степень MBA / MPP в Чикагском университете и степень бакалавра в Университете Дьюка.

Еще вот так:

Пойдет ли ваша некоммерческая организация на расстояние: 4 ключевых показателя долголетия и успеха (блог)

Эффективные программы: ключ к долгосрочной устойчивости некоммерческих организаций (видео)

Управление некоммерческой организацией: устойчивость (вопросы из базы знаний)

Два основных типа организаций: коммерческие (коммерческие) и некоммерческие

© Авторские права Картер Макнамара, MBA, PhD, Authenticity Consulting, LLC.

Адаптировано с мест

Руководство по консалтингу и организационному развитию и

Поле

Руководство по консультированию и организационному развитию с некоммерческими организациями.

Разделы этой темы включают

Коммерческие организацииНекоммерческие организации

Дополнительные перспективы для некоммерческих организаций Организации

Узнайте больше в блогах библиотеки, относящихся к типам организаций

В дополнение к статьям на этой странице, посетите следующие блоги, которые есть сообщения, связанные с типами организаций.Просмотрите страницу блога, чтобы увидеть различные посты. Также см. Раздел «Последние сообщения в блоге» на боковой панели блог или нажмите «Далее» в нижней части сообщения в блоге.

Консультации библиотеки

Блог по организационному развитию Блог руководства библиотеки

Библиотеки

Блог некоммерческой организации по наращиванию потенциала

Также рассмотрите

Бесплатная библиотека управления

Материалы

Применить к некоммерческим и коммерческим организациям

Связанные темы библиотеки

ПРИМЕЧАНИЕ. Многие люди утверждают, что некоммерческая организация также является бизнесом. организации, если они считают, что бизнес — это организация, которая обеспечивает ценность для потребителей и получает взамен подходящую ценность.

Коммерческие (коммерческие) организации

Коммерческая организация существует в первую очередь для создания прибыль, то есть получить больше денег, чем тратит. Владельцы могут решить оставить себе всю прибыль или потратить часть или все это связано с самим бизнесом. Или они могут решить поделиться некоторыми из них с сотрудниками с помощью различных типы компенсационных планов, например, участие сотрудников в прибыли.(О юридических формах коммерческой деятельности, включая индивидуальные предприниматели, товарищества и корпорации.Более подробная информация доступна обратно в основной категории Понимание организаций.

Некоммерческая организация Организации

(В следующая информация, по большей части, была разработана Putnam Барбер, президент Общества вечнозеленых растений в Сиэтле, Вашингтон)Некоммерческая организация существует для оказания определенной услуги сообществу. Слово «некоммерческая» относится к типу бизнеса — тот, который организован по правилам, запрещающим распределение прибыли между собственниками.«Прибыль» в этом контекст — это относительно технический бухгалтерский термин, связанный с но не идентично понятию избытка доходов сверх Расходы.

Большинство некоммерческих предприятий организовано в корпорации. Большинство корпораций формируются при корпорациях. законы конкретного государства. В каждом штате есть условия для формирования некоммерческие корпорации; некоторые разрешают другие формы, например некорпоративные ассоциации, трасты и т. д., которые могут действовать как некоммерческие предприятия на несколько (но иногда важно) иных условиях.

Налоговая служба (IRS) участвует, потому что корпорации, как правило, обязаны платить федеральный налог на прибыль корпораций со своей чистой прибыли (еще один технический термин, указывающий на несколько иной путь к идее превышения выручки над расходами).

Раздел 501 Налогового управления Кодекс перечисляет несколько обстоятельств, при которых корпорации освобождены от этих налогов. Раздел 501 (c) (3) — знаменитый — описывает корпорации (1), служащие благотворительным, религиозным, научным или в образовательных целях (2) никакая часть дохода от которого «не используется» в пользу «кого угодно».

Некоммерческие организации, освобожденные от налогов может и действует во всех других деталях, как и любой другой бизнеса. У них есть банковские счета; собственные производственные фонды Все виды; получать доход от продаж и других видов деятельности, включая пожертвования и гранты, если им удастся найти такая поддержка; делать и удерживать пассивные инвестиции; нанять сотрудники; заключать всевозможные контракты; и т.п.

Есть некоторые специальные налоговые правила и методы бухгалтерского учета, применимые к некоммерческим корпорациям.Если они определенного размера, они обязаны раскрывать многие подробности их деятельности для широкой публики и для заявлений регулирующие и контролирующие органы, использующие форму IRS 990. Эта форма показывает любые зарплаты, выплаченные должностным лицам или директорам, а также пяти самые высокооплачиваемые сотрудники и контракты, если таковые имеются, получают более 50 000 долларов в налоговом году (на момент написания статьи в 1998 году). Форма также требует, чтобы организация делила свои расходы на «функциональные» категории »- программа, администрирование и сбор средств — и сообщать итоги по каждому из них вместе с потраченными суммами по каждой программной деятельности.

Чтобы узнать больше о некоммерческих организациях,

видеть

Практическое руководство по консультированию и организационному развитию с некоммерческими организациями

(для консультантов и внутренних руководителей в США и Канаде)

Дополнительно Перспективы некоммерческих организаций

В чем разница между некоммерческими и коммерческими компаниями?10 отличных ресурсов для исследований для некоммерческих организаций

Что такое частное пособие? Некоммерческим организациям необходимо знать

Национальная таксономия освобожденных от налогообложения организаций

Что такое некоммерческая тематика?

Лучшее из лучших — Книга желаний для некоммерческих организаций

также см. «Информация

Специфический

в некоммерческие организации — Об уникальной природе и истории »

Для категории «Организационное развитие»:

Чтобы расширить свои знания по этой теме библиотеки, вы можете просмотреть некоторые связанные темы, доступные по ссылке ниже.Каждая из связанных тем включает бесплатные онлайн-ресурсы.

Также отсканируйте рекомендованные книги, перечисленные ниже. Они были выбраны из-за их актуальности и практического характера.

Связанные темы библиотеки

Рекомендуемые книги

Для коммерческих и некоммерческих организаций | Малый бизнес

Кимберли Леонард Обновлено 6 февраля 2019 г.

Коммерческие и некоммерческие организации имеют много общих качеств, но также имеют некоторые явные различия.По номинальной стоимости термин «коммерческий» предполагает компанию, стремящуюся зарабатывать деньги (и обычно как можно больше), в то время как термин «некоммерческая» предполагает компанию, которая не зарабатывает деньги. Фактически, некоммерческие организации стремятся получать доходы для выполнения определенной миссии организации, переводя большую часть прибыли на определенные усилия сообщества.

Примерами некоммерческих организаций могут быть благотворительные организации, клубы или общественные организации. Коммерческие организации — это повседневный бизнес.

Создание юридического лица

Независимо от того, является ли оно коммерческим или некоммерческим, ранние этапы организации одинаковы. Ранние этапы начинаются с подачи заявки на юридическое лицо в том штате, в котором организация открывает свою деятельность. Типы хозяйствующих субъектов включают: корпорации, компании с ограниченной ответственностью, товарищества или индивидуальные предприниматели.

Юридические лица первоначально подаются государственному секретарю. Для этих организаций существуют разные налоговые льготы, которые подходят разным владельцам коммерческих компаний.Большинство некоммерческих организаций начинаются как корпорации.

Подача заявления на получение идентификационного номера работодателя

После того, как коммерческое предприятие сформировано, оно подает заявку на получение идентификационного номера работодателя (EIN) в налоговую службу (IRS). Это официальный налоговый номер, который необходим любому бизнес-субъекту для открытия банковских счетов, подачи заявления на получение ссуды и подачи налоговых деклараций. После получения EIN некоммерческая организация должна подать заявление на получение «статуса освобождения от налогов» в IRS, используя форму 1024 для получения статуса освобождения от уплаты налогов в соответствии с кодом IRS 501 (c).

Статус освобождения от налогов

После того, как организация получает статус освобожденной от налогов, она считается некоммерческой или благотворительной. Несмотря на то, что эти организации освобождены от налогов, они по-прежнему подают ежегодные налоговые декларации, как коммерческие компании. Организации, освобожденные от налогов, должны соблюдать требования к публичному раскрытию информации и должны сделать общедоступными протоколы собраний и финансовые документы за предыдущие три года по запросу любого лица. Проверка статуса освобожденной от налогов организации IRS — это база данных, которая поддерживает текущий статус освобожденной от уплаты налогов для всех освобожденных от налогов организаций.

Методы получения доходов

Существенное различие между коммерческими и некоммерческими организациями заключается в том, как каждый тип организации генерирует выручку. Коммерческие компании обычно продают продукт или предоставляют услугу. Некоммерческая организация обычно занимается сбором средств с помощью пожертвований, мероприятий и корпоративных спонсоров. Некоммерческие организации по-прежнему могут продавать товары. Cookie-файлы Girl Scout являются ярким примером продукта, который производится и продается некоммерческой организацией, приносящей доход для поддержки миссии организации.

Надзор и управление организацией

Как коммерческие организации, коммерческие и некоммерческие организации разделяют активы и обязательства между сотрудниками и руководителями. Обе организации должны голосовать за годовой совет директоров, который проводит регулярные собрания для обзора прогресса и направления деятельности компании.

Некоммерческие организации обычно имеют более крупные советы директоров, которые могут быть членами на добровольных началах, привнося ресурсы для помощи в расширении работы организации с сообществом и усилиях по сбору средств.Волонтерская рабочая сила отличается от некоммерческой организации, в то время как у коммерческих организаций есть оплачиваемые сотрудники и подрядчики, которые выполняют свои обязанности. В крупных некоммерческих организациях, в том числе в некоторых местных агентствах, есть оплачиваемые сотрудники, управляющие организацией.

Прибыль: значение, элементы и характеристики

Сделаем более глубокое исследование прибыли: —

1. Значение и определение прибыли 2. Элементы прибыли 3. Характеристики Pro fit 4. Характер пр. оф. 5. Обоснование прибыли

Значение и определение прибыли :«Доля национального дохода, которая достается предпринимателю, называется прибылью».

Под термином «Прибыль» обычно понимается разница между общей выручкой от продажи, полученной бизнесменом, и его общими производственными затратами. Это излишек, который остается в руках бизнесмена после выплаты арендной платы, заработной платы, процентов по заемному капиталу и т. Д.

Другими словами, можно сказать, что прибыль — это превышение доходов над затратами производства по мнению бизнесмена. Это сумма, оставшаяся у него после того, как он оплатил все факторные услуги, используемые им в процессе производства. Но он, возможно, не был осторожен при подсчете всех таких производственных затрат в экономическом смысле. Поэтому экономисты рассматривают прибыль предпринимателя как «валовую прибыль».

Определения:Важные определения прибыли, данные разными авторами, следующие:

1.По словам профессора Маршалла, «прибыль — это прибыль менеджмента».

2. Согласно Уокеру — «Прибыль — это рента способностей».

3. Согласно Круму: «Прибыль — это награда за незастрахованные риски».

4. Согласно Эли — «Прибыль — это излишек сверх затрат на производство».

5. Как сказал Тауссиг — «Прибыль — это смешанный и неоднозначный доход».

6. По словам профессора Дж. К. Мехты: «Элемент неопределенности вводит четвертую категорию жертвоприношений в производственную деятельность человека в динамичном мире.Эта категория связана с риском или неопределенностью. Его вознаграждает прибыль ».

Так как экономисты придерживаются такого мнения, что

Прибыль = Валовая прибыль — (Аренда + Заработная плата + Проценты)

Элементы прибыли :Основные элементы прибыли:

1. Прибыль включает некоторое вознаграждение за принятие риска и наличие неопределенности:Одна из важных функций предпринимателя — принимать на себя производственные риски.И за этот риск он получает доход.

2. Прибыль включает доход, который бизнесменам удается обеспечить:Это важный вопрос, как бизнесмен должен обеспечивать прибыль? Чтобы получить прибыль, бизнесмены пытаются либо из-за своего монополистического контроля над предложением, либо из-за наличия несовершенной конкуренции. В реальной жизни каждый бизнесмен часто может обеспечить монополистический или полумонополистический контроль над рынками.Следовательно, он обычно может назначить немного более высокую цену, чем это было бы возможно при совершенной конкуренции. Таким образом, он получает дополнительный доход.

3. Наличие несовершенства рынка может привести к увеличению прибыли иным образом:Конкуренция на рынке труда или любого другого фактора производства может быть и часто бывает несовершенной, в результате чего работодатель имеет возможность использовать ситуацию и выплачивать этим факторам сумму вознаграждения, которая может быть меньше чем стоимость их соответствующих предельных чистых продуктов.Разница будет его прибылью.

4. Прибыль часто содержит большие суммы случайных прибылей:Эти выгоды являются результатом простой удачи на определенных предприятиях. Внезапное изменение спроса может привести к росту цен и, следовательно, может принести предпринимателям большую прибыль.

Характеристики Pro fit:Как мы видели, прибыль — это вознаграждение за предприятие, которое достается предпринимателю-владельцу (индивидуальному или коллективному) фирмы.Вознаграждение предпринимателя не может быть определено заранее. Вознаграждение предпринимателя зависит от его расчетов относительно будущих деловых ожиданий. Если эти расчеты окажутся верными, он может получить прибыль, но если они окажутся неверными, он также должен будет нести убытки.

Важными характеристиками или особенностями прибыли являются следующие:

1. Прибыль — это остаточное вознаграждение:Это означает, что прибыль получена предпринимателем в виде остаточного излишка, который остается после покрытия всех коммерческих расходов из товарных чеков.

2. Это не договорная или заранее определенная оплата:Помните, что прибыль — это не квартплата, зарплата, проценты, а прибыль — заранее определенный договорный платеж. Следовательно, можно сказать, что это не явная стоимость.

3. Это конечный результат бизнеса:В прибыли другие факторы вознаграждения, такие как рента, заработная плата и проценты, получают их агенты в процессе производства. Прибыль реализуется предпринимателем только после завершения бизнеса, т.е.е., после завершения продаж и покрытия всех расходов.

4. Прибыль — это динамическая концепция:Прибыль зависит от многих факторов, таких как организационные способности предпринимателя, изменения рыночного спроса и условий предложения, элемент монопольной власти, инновации, такие как производство новых товаров, открытие новых рынков, новые способы рекламы и пропаганды продаж и т. Д. И многие другие. иная динамика изменений в экономике.

5. Не определяется формальными факторами рынка:Во всех остальных факторах цены определяются на официальном рынке.

Например:

Арендная плата определяется на рынке земли, заработная плата — на рынке труда и процент — на рынке капитала. Такого формального предпринимательского рынка для определения прибыли не существует.

6. Прибыль — это не фиксированный доход, она неопределенная и колеблющаяся:Прибыль, являющаяся остаточным доходом, не может быть зафиксирована заранее определенным образом. Время от времени это меняется. Он будет высоким в период процветания. Он снижается во время рецессии.Во время депрессии могут быть даже потери. Здесь другие факторные доходы обычно стабильны в течение определенного периода времени. Прибыль сильно колеблется.

Характер пр. оф .:По мнению экономистов, природа прибыли была даже самой озадаченной и тревожной проблемой. Вначале экономисты-классики считали прибыль капиталистом, который поставлял капитал и владел бизнесом. Прибыль определялась после совершения всех необходимых платежей из общего дохода бизнеса.Это спрос и предложение предпринимателя. Относительно характера прибыли профессор Тауссиг сказал, что это «смешанный и неоднозначный доход». Уокер рассматривал «прибыль как вознаграждение предпринимателя, обладающего более высокими способностями, чем другие».

По словам Кларка, Найта и Шумпетера: «Это доход, который возникает из-за изменений, неопределенности и трения, присущих динамичному миру, и который запоздалое действие конкурентных сил стремится устранить».

В этой связи экономисты-марксисты Веблен и Хобсон придерживаются того мнения, что «прибыль — это нетрудовой доход, и приписывают его существованию институциональных монополий, установленных несколькими капиталистами.Монопольные прибыли возникают из-за того, что монополист может ограничивать объем производства и удерживать цену на свой продукт намного выше средней себестоимости производства ».

Обоснование прибыли:Наше следующее обсуждение Прибыли — это «оправдана ли выплата Прибыли предпринимателю» . По этому поводу разные экономисты придерживаются разных взглядов. Согласно Карлу Марксу: «Прибыль зарабатывается трудом, поэтому она должна идти на труд.Какую бы сумму ни брали другие люди, они отнимают у них долю труда. Поэтому он считает, что «прибыль — это легализованное ограбление».

Нет сомнений в том, что в фактической прибыли есть много элементов, которые нельзя защитить. Работодатель может увеличить свою прибыль, выплачивая рабочим меньше их предельной стоимости или «потея» беспомощных рабочих. Привилегии, дающие ценные финансовые выгоды, могут быть получены нечестным путем.

Промышленники могут подкупить законодателей для принятия тарифного законодательства.На бирже азартные игры и недобросовестное манипулирование рынком могут позволить людям стать богатыми. Могут быть обеспечены точки монополии, что во многих случаях неоправданно.

Существует бесчисленное множество других способов взыскания крупных сумм нечестным путем. Ничего нельзя сказать в защиту таких доходов. Результатом часто является низкая коммерческая смертность людей. Надлежащее средство от такой практики при полной свободе конкуренции и улучшении морального духа общества.Но осуждение этих видов Прибылей не означает также осуждение нормальной Прибыли, полученной честным трудом. Они — неизбежный результат института частной собственности. Точно так же, как вы должны платить людям за ожидание, вы должны платить им за риск и неуверенность.

Предприниматель, принимая на себя риски и руководя производственной организацией, оказывает обществу полезные услуги, за которые ему нужно платить. Услуги предпринимателей не менее ценны, чем услуги рабочих.Благодаря своей превосходной организованности, своей смелости и проницательности в принятии рисков, предприниматель увеличивает производительность экономической организации в большей степени, чем это было бы возможно в противном случае.

Кроме того, было замечено, что прибыль была стимулом к прогрессу при нынешней организации, и прекращение получения прибыли означало бы отмену прогресса. Конечно, если мы отменим частную собственность, выплата прибыли отпадет. Но отмена частной собственности поднимает различные вопросы, которые нам придется проанализировать очень внимательно.Но общее мнение таково, что выплата Прибыли за работу предпринимателю оправдана.

Статьи по теме7 ключевых характеристик успешной некоммерческой организации

Создание высокопроизводительной и успешной некоммерческой организации никогда не бывает легким делом. Выдержать одного еще труднее, особенно в новой «норме» сложного и неоднозначного мира.

Тем не менее, некоммерческие организации должны оставаться стабильными, актуальными и устойчивыми перед лицом циклических сокращений бюджета и все более меняющейся ситуации.

Чтобы добиться настоящего успеха, некоммерческая организация должна быть финансово стабильной, иметь активную волонтерскую базу, а также целеустремленное и сильное руководство — среди прочего. Но это не единственное, что отличает некоммерческие организации, которые едва делают это, от некоммерческих организаций, которые действительно процветают.

Если вы создаете или управляете некоммерческой организацией, есть ряд положительных качеств, которые вы можете перенять, чтобы помочь своей организации добиться успеха.

7 основных характеристик успешных некоммерческих организаций:

- Они гибкие

- Они всегда сосредоточены на своей миссии

- Они ориентированы на доноров

- Они развивают разнообразные источники финансирования

- Они могут мобилизоваться и Вдохновляйте других

- Они разбираются в цифрах

- Они постоянно слушают и совершенствуют

1.Они гибкие

Термин «гибкий» возник из набора принципов управления проектами, которые были созданы разработчиками программного обеспечения в 1990-х годах.

Гибкая разработка программного обеспечения основана на итеративной разработке, при которой требования и решения развиваются в результате сотрудничества между самоорганизующимися кросс-функциональными командами.

Этот термин теперь используется более широко, в том числе в некоммерческом мире. В настоящее время успешные некоммерческие организации используют в своей работе некоторые или все методологии Agile.

Эти методологии ориентированы на частую проверку и адаптацию стратегий и действий (обычно каждые две недели). Они также включают философию лидерства, которая поощряет командную работу и четко определенные краткосрочные конкретные задачи.

Гибкие некоммерческие организации сосредоточены на достижении результатов в самоуправляемых командах. В этих командах иерархия не так присутствует, как в традиционных моделях управления. Также большое внимание уделяется прозрачности и частым коротким разговорам.Вместо долгих встреч предпочтительнее немедленная обратная связь.

Все гибкие некоммерческие организации стремятся реагировать на изменения, а не следовать пыльному годовому плану, лежащему где-то на полке в офисе.

Если некоммерческая организация хочет добиться успеха сегодня, она должна постоянно успешно сталкиваться с изменениями и неожиданными рисками. Гибкая методология действительно может помочь в обучении и быстрой адаптации. А организации, способные быстро учиться и адаптироваться, добиваются успеха в сегодняшних условиях.

Может быть сложно изменить культуру некоммерческой организации и привлечь всех к участию с помощью гибких методологий. Это особенно актуально, если некоммерческая организация существует какое-то время. Трудно сломать старые и устоявшиеся привычки и стереотипы.

Вот почему важно помнить, что «Agile» — это не что-то одно, это одна-единственная методология. Agile — это философия, которую вы можете адаптировать и превратить в нечто понятное и применимое к вашей некоммерческой организации.Простое принятие методологии ради нее не приведет к успеху вашей некоммерческой организации.

Не существует универсальной гибкой методологии, и нет гарантии, что чья-либо методология принесет определенные результаты. Секрет в том, чтобы экспериментировать, пока вы не найдете способ, который продвинет вашу некоммерческую организацию вперед.

2. Они всегда сосредоточены на своей миссии

Миссия организации — это причина ее существования, ее цель, то, куда она «движется».Успешная некоммерческая организация всегда остается сосредоточенной на своей миссии, несмотря на тушение пожаров, которые приходится проводить почти всем некоммерческим организациям почти ежедневно.

Здоровая некоммерческая организация четко формулирует свою миссию в формулировке миссии, а затем делится ею. Заявление о миссии вместе с видением и ценностями разделяется с сотрудниками на всех уровнях организации и всеми другими соответствующими заинтересованными сторонами.

Руководство некоммерческой организации в успешных некоммерческих организациях постоянно разделяет цели с сотрудниками и помогает им понять их.

Сотрудники и менеджеры в таких организациях понимают, что требуется для достижения этих общих целей. Они чувствуют себя ответственными за них и ежедневно предпринимают шаги для их достижения.

Кроме того, успешные некоммерческие организации — это те, которые создают культуру, ориентированную на миссию. В организационной культуре, ориентированной на миссию, у сотрудников есть четкое представление о цели. Они понимают, как их роли способствуют достижению общей картины, а также ближайшим и долгосрочным целям.

Цель — ключевой ингредиент сильной, устойчивой и масштабируемой некоммерческой организации. Это делает работу более приятной для сотрудников и является вдохновляющим фактором для вовлечения сообществ и других заинтересованных сторон. Сильное чувство цели может способствовать достижению результатов и стать двигателем успеха организации.

Связь между целью и производительностью очевидна. Появляется все больше свидетельств того, что согласование организации с высшими целями ведет к результатам.

В успешной и здоровой некоммерческой организации миссия, ценности и цель — это не просто слова на доске на стене — они живы каждый день.

Например, взгляните на Vlany (Некоммерческая организация, предоставляющая юридические услуги 501c3), которая посвятила пять десятилетий юридическому представительству местного художественного сообщества.

3. Они ориентированы на доноров

Действительно успешные некоммерческие организации ориентированы на доноров. Они понимают, что доноры — это больше, чем их кошелек — они люди. Пока некоммерческая организация действительно понимает, что ее спонсоры являются ключевой частью миссии, ей всегда будут препятствовать в ее работе.

Организации, которые не придерживаются подхода, ориентированного на доноров, легко узнать. Их общение — это все «я, я, я». По-настоящему ориентированная на доноров организация фокусируется на общении со своими донорами о том, как они (доноры) добивались результатов.

Доноры поддерживают работу вашей некоммерческой организации. Успешные некоммерческие организации показывают своим спонсорам, как их взносы изменили мир к лучшему. Они информируют своих доноров о прогрессе и в измеримых терминах объясняют, чего достигли их пожертвования.