Точка безубыточности

Точка безубыточности (break-even point) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

- Экономический смысл точки безубыточности

- точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

- Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой

продукции (или они несущественны), т.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S — V — F = (p * Q) — (v * Q) — F = 0

где,

I — величина прибыли;

S — выручка;

V — совокупные переменные затраты;

F — совокупные постоянные затраты;

Q — объем производства в натуральном выражении;

v — переменные затраты на единицу продукции;

p — цена единицы продукции (цена реализации).

Примеры расчета точки безубыточности.

Отсюда находим критический объем (точка безубыточности в натуральном выражении):

Q’ = F / (p-v)

где Q’ — точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q’ * p

или

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” — точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз — точка закрытия.

Если фактический объем производства и реализации продукции

меньше Q», предприятие не оправдывает своего существования и его

следует закрыть.

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q’

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка

К = Кб / Qф * 100%

где К — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она

меньше, тем больше риск того, что фактический объем производства и

реализации продукции не достигнет критического уровня Q’ и предприятие

окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности

обладает определенными недостатками, которые связаны, прежде всего, с

допусками, заложенными в ее основу. При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

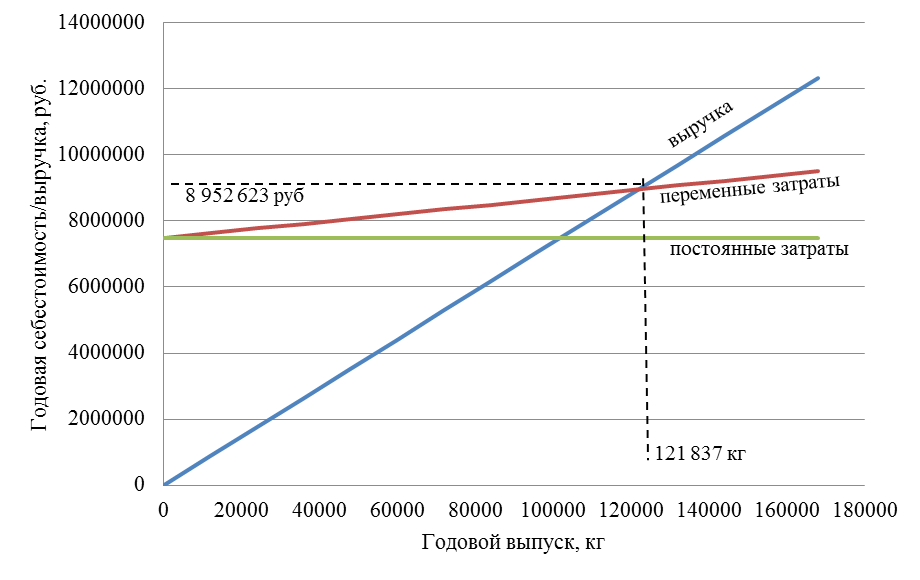

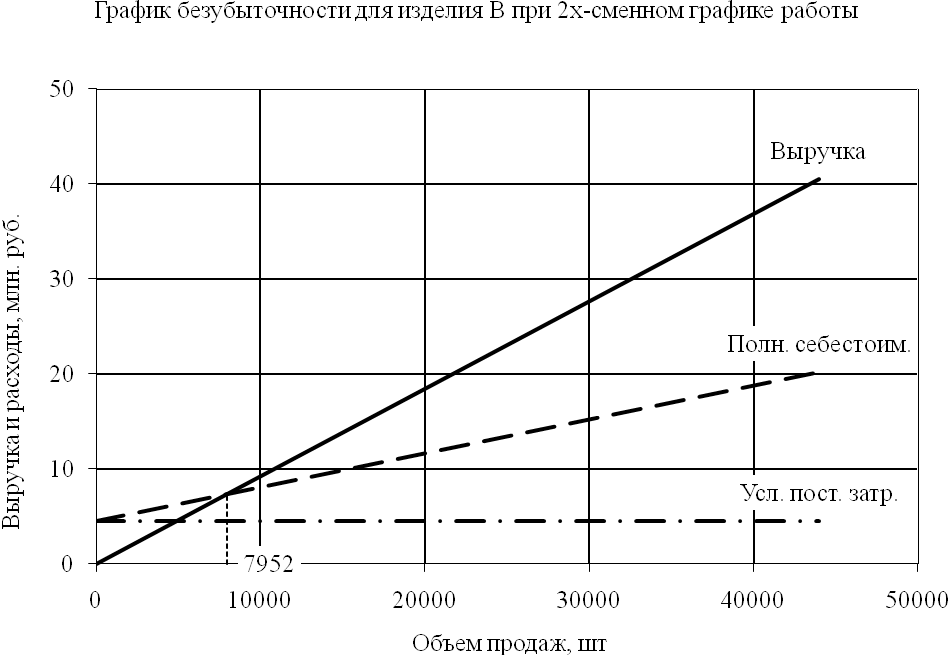

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Точка безубыточности: расчет в натуральном и денежном выражении, формула

Во многих случаях запуск нового предприятия не всегда сразу же сопровождается получением прибыли. На протяжении определённого периода возможна работа, когда предприятие не получает ни прибыли, ни убытков. Такой период фирма не обязательно может переживать в начале своей деятельности, получение нулевой прибыли возможно в различные моменты времени.

Например, такой период может наступить, если на рынке появиться конкурент, использующий инновационную технологию, которая позволяет производить продукцию с меньшей себестоимостью и следовательно устанавливать меньшую цену. Но чтобы сохранить приверженность клиентов мы можем установить невыгодную для нас цену на уровне покрытия только переменных издержек.

Как понимаете, анализ и определение точки безубыточности (безубыточного объема) — это важнейший вопрос, волнующий любого аналитика и предпринимателя. Сегодня в статье мы попытаемся разъяснить сущность этого показателя и поясним, для чего его рассчитывать каждой фирме.

Что такое точка безубыточности

Точка безубыточности — это определённый уровень (момент), на котором предприятие как не получает прибыли, так и не несет убытков. Точка безубыточности показывает тот минимально необходимый уровень, который фирма обязательно должна выпускать, чтобы «выжить» на рынке. Выжить — значит не допустить убыточности организации.

Выжить — значит не допустить убыточности организации.

Точка безубыточности позволяет проводить анализ таких взаимосвязанных параметров как цена, постоянные и переменные расходы. Величина переменных расходов является тем необходимым минимум, на уровне которого нужно установить цену. Постоянные расходы могут «не покрываться» на протяжении определенного периода пока фирма будет пытаться удержать свою жизнеспособность.

Таким образом, этот показатель способствует определению того, какой объем продукции необходимо продать или сколько услуг оказать, чтобы предприятие было безубыточно, то есть не несло убытков, но при этом и не получало прибыли. Отсюда не сложно догадаться, что если фактический объем превышает безубыточный уровень, то предприятие прибыльно/ проект рентабелен. Если же в ходе деятельности не удается достичь уровня, рассчитанного для точки безубыточности, то предприниматели несут убытки.

Как рассчитать точку безубыточности

Расчет безубыточного объема производства (реализации) продукции осуществляется по заранее разработанным формулам. В случае, когда выпуск продукции производится в небольших масштабах или когда легко посчитать количество производимой продукции, точка безубыточности рассчитывается в натуральном выражении. Этим же методом удобнее пользоваться, когда в регионе ведения бизнеса нестабильная экономическая ситуация и высокий уровень инфляции. В остальных случаях (стабильная экономическая конъюнктура, большие масштабы и количество выпускаемой продукции, и т.д.) удобнее рассчитывать точку безубыточности в стоимостном выражении.

В случае, когда выпуск продукции производится в небольших масштабах или когда легко посчитать количество производимой продукции, точка безубыточности рассчитывается в натуральном выражении. Этим же методом удобнее пользоваться, когда в регионе ведения бизнеса нестабильная экономическая ситуация и высокий уровень инфляции. В остальных случаях (стабильная экономическая конъюнктура, большие масштабы и количество выпускаемой продукции, и т.д.) удобнее рассчитывать точку безубыточности в стоимостном выражении.

Формула этого показателя выглядит следующим образом:

Точка безубыточности = постоянные издержки/(цена- переменные издержки).

Точка безубыточности показывает, какой объем продукции необходимо будет выпускать для того, чтобы покрывать хотя бы постоянные расходы. Ведь в ином случае деятельность предприятия будет не просто не приносящей прибыли, но и убыточной.

Порой не так просто подобрать подходящий метод расчета этого показателя, ведь все будет зависеть от специфики конкретного проекта.

Точка безубыточности в натуральном выражении

Расчет показателя в натуральном выражении означает расчет независимо от влияния стоимостных факторов. В этом случае точка безубыточности может быть представлена, например, в штуках, килограммах, километрах, метрах и других натуральных показателях.

Формула безубыточного объема в натуральном выражении выглядит следующим образом:

Точка безубыточности = Постоянные затраты/ (Цена — Переменные затраты)

Точка безубыточности в стоимостном выражении

Формула в натуральном выражении является наиболее распространенной, поскольку позволяет абстрагироваться от колебаний цен, инфляционного влияния и т. д. Но иногда расчет в натуральном выражении наоборот неудобен и тогда пользуются определением безубыточного уровня в стоимостном виде. Формула минимального уровня производства в стоимостном выражении представлена так:

д. Но иногда расчет в натуральном выражении наоборот неудобен и тогда пользуются определением безубыточного уровня в стоимостном виде. Формула минимального уровня производства в стоимостном выражении представлена так:

Точка безубыточности = Выручка от продаж*Постоянные затраты/ (Выручка от продаж — Переменные затраты).

Некоторые допущения в формулах расчета точки безубыточности

Далее добавим некоторые уточнения, которые помогут вам при расчете точки безубыточности.

Во-первых, следует помнить, что в формуле учитывается только величина реализованной продукции, то есть полученной выручки от продаж. То есть включает не всю произведенную продукцию, а только проданную. При это запасы на складе не расчет не принимаются.

Во-вторых, несмотря на то, что мы разобрали значение постоянных и переменных затрат. Доказали, что величина переменных издержек изменяется соответственно изменению объема реализации продукции. Также мы отметили, что в чистом виде эти расходы сложно выделить и всегда существуют исключения. Поэтому при делении затрат советуем быть предельно внимательными, а также можно изучить статью на данную тему на нашем сайте.

Поэтому при делении затрат советуем быть предельно внимательными, а также можно изучить статью на данную тему на нашем сайте.

В-третьих, точка безубыточности — это важный, но довольно общий показатель. Это параметр, рассчитываемый для предприятия в целом, и поэтому имеет особую значимость в самом начале создания предприятия или на моно-производствах. Если же предприятие специализируется на выпуске широкого ассортимента изделий, то анализ уже становиться сложнее. Связано это с тем, что весьма трудно определить долю постоянных затрат в себестоимости каждого вида конечной продукции, из-за этого расчет точки безубыточности по видам может быть немного некорректным.

Значение точки безубыточности

Параметр безубыточности является базовым показателем анализа целесообразности любого проекта. У компании могут быть различные периоды — как моменты повышенного спроса, так и когда спрос на товары и услуги будет менее существенным. А точка безубыточности как раз таки показывает, до какого предела можно допустить падение рыночной активности, чтобы не перейти в убыточную зону.

Как известно, с увеличением объема производства постоянные расходы в себестоимости единицы продукции имеют тенденцию к уменьшению, так сказать, «растягиваются». Эта тенденция получила название эффекта масштаба. При этом точка безубыточности показывает, каким минимальным должен быть выпуск чтобы хотя бы минимально покрыть все расходы производства. Именно этот безубыточный уровень становится, можно сказать, отправной точкой для получения в будущем эффекта масштаба.

Также рекомендуем вам обратить внимание на статью Маржинальный доход: понятие и формула расчета. Она может вам более полно оценить операционные показатели вашего проекта и своевременно вести в него изменения.

Анализ безубыточности как часть бизнес-плана

Такое понятие как порог безубыточности является обязательным к рассмотрению показателем в деятельности любого аналитика, занимающегося инвестиционным анализом.

Расчёт срока окупаемости, точки безубыточности, чистой приведенной стоимости и других инвестиционных параметров позволяет понять, насколько целесообразным будет вложение сил и средств в создание и развитие проекта. Точка безубыточности позволяет понять, сможет ли вообще фирма конкурировать с другими предприятиями в отрасли.

Точка безубыточности позволяет понять, сможет ли вообще фирма конкурировать с другими предприятиями в отрасли.

Знание такого важного показателя поможет постоянно поддерживать выпуск на достаточном уровне.

Также, например, если технология производства товаров вашего предприятия требует покупки дорогостоящего оборудования, то затраты на его приобретение, в последующем — величина амортизационных отчислений как разновидность постоянных затрат, должны быть меньше, чем прибыль. Если вы понимаете, что рассчитанный безубыточный объём невозможно будет сбыть на рынке, где действует фирма, то инвестиции в такое производство будут бессмысленны и ни к чему хорошему не приведут.

Точка безубыточности рассчитывается в любом бизнес-плане. Например, в бизнес-плане строительства санатория. Точка безубыточности помогает оценить эффективность запланированного бизнеса.

Выводы

Представленный анализ еще раз подтверждает то, что определение такого инвестиционного показателя как точка безубыточности является важным — и на протяжении всего периода деятельности компании, но особенно значимо в момент создания предприятия или принятия решения об инвестировании.

Приступая к расчету точки безубыточности и в целом к проведению инвестиционного анализа, советуем пользоваться уже готовыми наработками. Например, на сайтах компаний, специализирующихся в сфере экономического анализа, можно скачать образец уже готового бизнес-плана предприятия, схожего с вашим по виду деятельности. Также можно обратиться к профессионалам в сфере бизнес-планирования за разработкой такого стратегически важного документа с учетом особенностей вашего предприятия.

3.2 Расчет точки безубыточности туристического продукта. Разработка нового туристского продукта

Похожие главы из других работ:

Анализ организационных, технических, материальных, экономических аспектов деятельности туристической фирмы

4. Подбор оптимального туристического продукта

Для каждой целевой аудитории необходимо подобрать свой определенный тип турпродукта. Именно от того насколько привлекателен турпродукт зависит прибыльность и продолжительность бизнеса любого туристического предприятия. ..

..

Анализ создания турпродукта на рынке Красноярского края

1. Теоретические аспекты туристического продукта

…

Италия как туристическое направление

1.1.1 Понятие туристического продукта

На рынке туристических услуг товаром является тур — комплекс услуг, правом воспользоваться которыми предлагается клиенту. Данный комплекс является продуктом собственно туристического предприятия…

Италия как туристическое направление

1.1.2 Структура туристического продукта

Туристический продукт одновременно представляет собой совокупность весьма сложных разнородных элементов: — природные ресурсы (воздух, вода, солнце, ландшафт и пр.), исторические, культурные, архитектурные достопримечательности…

Италия как туристическое направление

1.1.3 Специфика туристического продукта

Туристическому продукту присущи свои специфические особенности [8]: 1. Туристический продукт — это комплекс услуг и товаров, характеризуемый сложной системой взаимоотношений между различными компонентами. 2…

2…

Италия как туристическое направление

1.2 Этапы создания туристического продукта

Разработка туристического продукта, т.е. создание и организация путешествий — чрезвычайно сложный процесс. Он требует от специалистов, работающих в туризме профессионализма, глубоких знаний туристических ресурсов…

Особенности формирования и продвижения спортивных туров

1.1 Сущность туристического продукта

Определяя значение, содержание и сущность туризма необходимо в первую очередь дать четкое понятие о том, что такое туризм, по возможности описать область его деятельности и группы, заинтересованных сторон…

Планирование туризма на водном транспорте

7. Расчет критической точки безубыточности

Известно, что целью деятельности фирмы (предприятия) в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста…

Проект экскурсионного тура в Испанию (Барселона)

2.3 Расчет себестоимости продукта

Процедура ценообразования включает кроме непосредственной установленной цены на тур формирование целой стратегии ценового поведения на рынке. Целями которой является выжидание оператора в конкретной борьбе получить максимальную прибыль…

Развитие экстремального туризма с использованием различных средств перемещения в Оренбургской области

3.3 Экономическое обоснование туристического продукта

Процесс определения экономической эффективности турпродукта включает в себя три этапа: расчет себестоимости турпродукта; расчет цены турпродукта и дохода от его реализации; оценку экономической эффективности турпродукта…

Разработка нового туристского продукта

3.1 Расчет себестоимости туристского продукта

туризм экскурсия прага Калькуляция — это документ, в котором рассчитывается и которым оформляется цена турпакета при затратном методе ценообразования. В зависимости от целей калькулирования различают плановую (нормативную)…

Разработка туристского продукта для иностранных туристов

1.9 Расчет стоимости туристского продукта для иностранных туристов

Полная стоимость тура рассчитывается на основе базовой цены, к которой прибавляются доплаты за услуги, выбранные дополнительно, и вычитаются возможные скидки. Как правило…

Расчет и конструирование монолитного железобетонного перекрытия

4.6 Расчет длин запуска обрываемых в пролете стержней продольной арматуры за точки их теоретического обрыва

Для обеспечения прочности наклонных сечений главной балки по изгибающим моментам обрываемые в пролете стержни продольной арматуры необходимо завести за точку теоретического обрыва на расстояние Q — поперечная сила в точке теоретического…

Сущность и особенности туристского территориального продукта, способы его формирования

1. Характеристика «туристской территории» с точки зрения «особого продукта», способного удовлетворять туристские потребности

Объективное формирование туристских потребностей -исходный пункт той экономической системы, которой является сфера туризма. В современных условиях туризм представляет специфический вид деятельности…

Экономическое обоснование создания гостевого дома «Дельфа» в г. Анапе

Глава IV. Определение цены туристского продукта и анализ безубыточности

…

Точка безубыточности. Расчет точки безубыточности :: BusinessMan.ru

Как известно, каждая компания осуществляет свою деятельность для получения прибыли. Только при достижении этой цели фирма может обеспечивать стабильность своей работы и основу для расширения. Прибыль предприятия выражается в форме дивидендов на вложенные средства. Доходность компании привлекает инвесторов, способствует увеличению ее капитала. Одним из важнейших аспектов деятельности выступает концепция безубыточности. Она считается первым этапом на пути получения бухгалтерской, а затем и экономической прибыли. Рассмотрим далее, что собой представляет финансовая точка безубыточности.

Теоретический аспект

В экономической науке определение точки безубыточности понимается как нормальное состояние компании в условиях современного конкурентного рынка, который характеризуется долгосрочным равновесием. При этом во внимание принимается экономическая выручка — доход, при котором в затраты фирмы входит среднерыночная ставка прибыли на инвестированные средства. Учитываются и нормальные поступления компании. При этих допущениях определение точки безубыточности следующее:

- Это объем продаж товара, при котором прибыль от реализации покрывает полностью расходы на его выпуск, включая среднерыночный процент на собственные активы и предпринимательский (нормальный) доход.

Эффективность деятельности

Если компания получает бухгалтерскую прибыль (сальдо ее доходов от реализации и денежных издержек на выпуск товара положительное), точка безубыточности может и не быть достигнута в экономическом плане. К примеру, выручка может быть ниже среднерыночного процента на капитал. Из этого следует, что существуют другие, более выгодные варианты использования собственных активов, которые позволили бы получать больший доход. Точка безубыточности предприятия, таким образом, выступает в качестве критерия оценки эффективности предпринимательской деятельности. Компания, которая не достигает ее, работает нерезультативно в условиях сложившейся рыночной конъюнктуры. Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса. Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат.

Максимизация дохода

Она необходима для оптимального функционирования компании. Процесс максимизации — это расчет точки безубыточности в экономическом плане. При исследовании этой процедуры используются следующие понятия:

- Предельный доход. Он представляет собой величину, на которую изменяется совокупная прибыль компании при повышении выпуска товара на 1 единицу.

- Предельные издержки. Они выражают сумму, на которую изменяются совокупные расходы при увеличении производственного объема на 1.

- Полные средние издержки представляют собой сумму постоянных, переменных и невозвратных затрат на единицу продукции.

С определенного момента (когда устанавливается некоторый объем выпуска товара) кривая переменных затрат будет возрастающей, а предельного дохода, соответственно, убывающей. Для максимизации прибыли основополагающим выступает соотношение между прибылью и затратами при увеличении объема продукции на 1. Ясно, что когда предельные расходы меньше дохода, при повышении количества товара прибыль становится больше. Если затраты больше выручки, то увеличению дохода будет способствовать уменьшение объема выпуска. Таким образом, можно сформулировать критерий, при котором прибыль будет максимальной: она достигается тогда, когда предельные показатели выручки и затрат равны.

Точка безубыточности: как рассчитать?

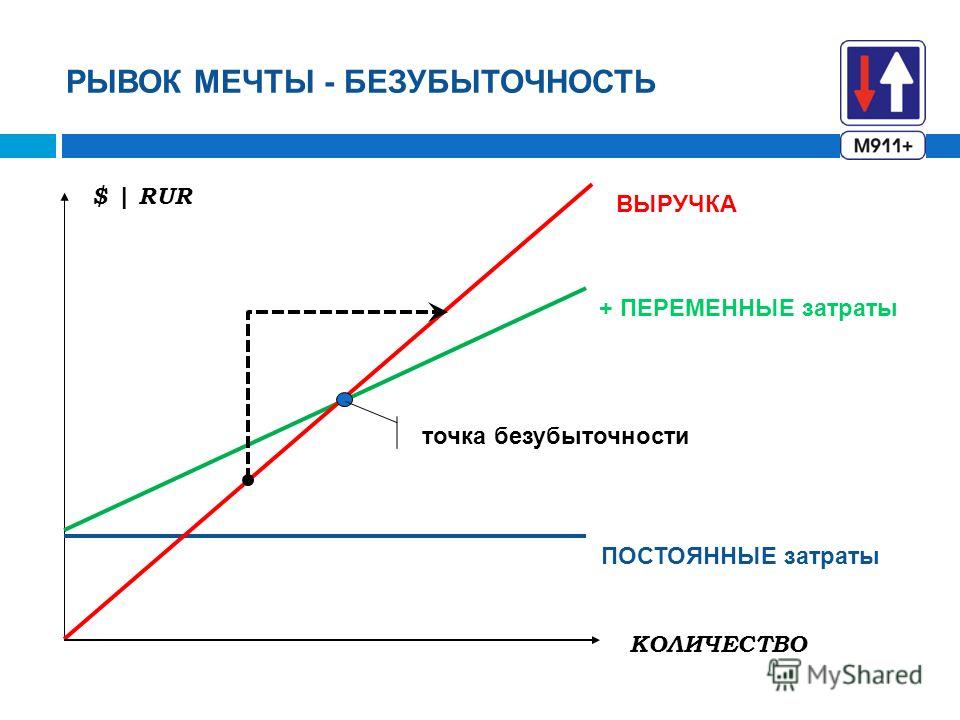

Существует несколько моментов, на которые необходимо обратить особое внимание. В первую очередь, проблема состоит в установлении критического объема товара, при котором достигается точка безубыточности производства. Существует три подхода к решению этой задачи:

- Уравнение.

- Установление маржинального дохода.

- Графическое изображение.

Также особое значение будет иметь анализ точки безубыточности (прогнозного установления) к изменениям допущений.

Уравнение

Этот метод точки безубыточности предполагает составление следующей схемы:

- Доход — Переменные расходы — Постоянные издержки = Чистая прибыль.

Последний показатель можно обозначить как П. Р — реализационная цена единицы выпущенного товара, х — объем произведенных и сбытых изделий за период, а — фиксированные и в — переменные расходы. Используя данные обозначения, можно составить следующее уравнение:

- П = Р*х — (а + в*х), либо П = (Р — в)*х — а.

Последнее равенство указывает на то, что все факторы разделяются на критерии, зависящие и не зависящие от объема реализации. В процессе определения параметров издержки были разделены на проданную и выпущенную продукцию. Это различие считается наиболее существенным в двух подходах к управленческому учету: Direct costing и Absorption costing. В последнем случае калькуляция себестоимости выполняется с распределением всех расходов между реализованным товаром и его остатком. Другими словами, постоянные издержки являются запасоемкими. При использовании второго способа постоянные затраты относятся полностью на реализацию. По первому уравнению можно легко произвести расчет точки безубыточности. Для этого следует провести несложные математические преобразования. Из условия П = 0 устанавливается объем выпуска товара, при котором достигается в компании точка безубыточности. Формула выглядит так:

- хо = (П + а) : (Р — в) = а : (Р — в).

Пример

Рассмотрим гипотетическую компанию, выпускающую электронные блоки. Стоимость одной единицы товара — 5 тыс. долл., переменные расходы (цена комплектующих, зарплата персонала и так далее) на 1 изделие — 4 тыс. долл., постоянные издержки — 20 тыс. долл. Найдем максимальный объем изготовления, при котором достигается в фирме точка безубыточности. Формула будет такой:

- хо = 20 000 : (5000 — 4000) = 20 (единиц продукции).

Время, за которое должно быть выпущено и реализовано найденное количество, будет соответствовать сроку, за который будет найдена величина постоянных затрат. Используя приведенное в предыдущем абзаце уравнение, можно определить размер объема выпуска, который следует достичь для получения конкретной величины прибыли, в которой будет достигнута точка безубыточности. Как рассчитать доход компании, например, в 10 тысяч долл.? Для этого нужно выпустить:

- х = (10 000 + 20 000) : (5000 — 4000) = 30 (единиц).

Маржинальная прибыль

Этот способ считается модифицированным вариантом предыдущего метода. Маржинальной прибылью будет считаться доход, который получит компания при выпуске одного изделия. Используя пример, найдем ее:

5000 — 4000 = 1000 на единицу.

Для более точного представления области релевантности следует перечислить допущения, которые используются при построении описанных моделей.

Общие расходы и выручка

Поведение этих показателей линейно в рамках области релевантности и жестко определено. Данное положение верно только тогда, когда изменение объема выпуска невелико в сравнении с емкостью рынка данного товара. В противном случае нарушится линейность зависимости показателей выпуска и выручкой.

Затраты

Все издержки можно поделить на постоянные и переменные. Первые независимы от объема выпуска в рамках области релевантности. Данное предположение значительно облегчает анализ. Однако вместе с этим оно существенно ограничивает область релевантности. Действительно, при таком предположении объем ограничивается имеющимися в распоряжении основными средствами. Однако увеличивать их или получать в аренду невозможно. Более реалистичным представляется предположение о том, что изменение постоянных расходов происходит ступенчато. Но оно значительно осложняет анализ, поскольку график общих издержек становится разрывным. Переменные затраты остаются не зависящими от объема выпуска в рамках релевантности. В действительности их величина представлена в виде некоторой функции от производственного объема, поскольку имеет место эффект падения максимальной производительности факторов. В этой связи в условиях предположения о независимости постоянных издержек от объема выпуска переменные затраты повышаются при его росте.

Реализационная цена

Предположение о том, что она также остается неизменной, считается наиболее уязвимым моментом. Это обусловлено тем, что реализационная цена зависит не только непосредственно от работы компании, но и от структуры рыночного спроса, деятельности конкурентов и так далее. Расходы предприятия на продвижение своей продукции, формирование своей торговой сети и многое другое также оказывают существенное воздействие на изменение показателя. Здесь, таким образом, необходимо исследовать множество факторов, влияющих на последующую оценку. Но такой анализ достаточно сложен и требует индивидуального подхода в той либо другой конкретной ситуации.

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

Оценка «чувствительности»

Приведенные выше предположения малоприменимы в реальном мире. Однако их можно адаптировать к действительности посредством анализа чувствительности. Этот способ предполагает использование приема «что будет, если…». В его рамках можно получить ответ на вопрос о том, как изменится итог, если спроектированные первоначально допущения достигнуты не будут либо ситуация с ними поменяется. В качестве инструмента в таком анализе выступает маржа безопасности. Она представляет собой тот размер выручки, который находится на уровне, расположенном ниже, чем точка безубыточности. Эта сумма показывает предел, до которого может снизиться доход, чтобы не было минуса. После того как будут сделаны основные предположения относительно изменений в исходных допущениях, нужно установить вызванные ими корректировки маржи безопасности и маржинального дохода. В управленческом учете проводится непрерывная оценка поведения издержек и периодически выявляется точка безубыточности. По своей сути, чувствительность формирует эластичность маржи относительно допусков.

Оценки затрат и цен на предстоящие периоды

Действующая фирма берет эти показатели из собственной статистики и поведения стоимости продукции с учетом предполагаемых изменений в экономике. Во внимание, в частности, следует принимать сезонные колебания, деятельность конкурентов, появление продуктов-субститутов (особенно на высокотехнологичных рынках). Новые компании не могут опираться на свой опыт, поскольку он отсутствует. Для них, таким образом, актуальным будет расчет по аналогии с уже работающими фирмами в данной отрасли. Вместе с этим можно использовать различную справочную информацию. Сложнее всего создать компанию, которая будет работать на несуществующем секторе. В этом случае следует проводить тщательную калькуляцию расходов, маркетинговые исследования. Для таких фирм целесообразно использовать ценообразование по способу «издержки плюс». Цена в этом случае получается путем добавления фиксированной маржи к сумме издержек. В этом варианте размер маржинального дохода известен, следовательно, легко находится точка безубыточности.

Заключение

Рассматривая методы установления точки безубыточности, таким образом, предполагается, что затраты на выпуск единицы товара и реализационная цена выступают в качестве внешних факторов. Другими словами, к моменту нахождения искомого показателя эти значения известны и не подлежат изменению. Установление этих ключевых параметров, их глубокий анализ позволяет, в свою очередь, исследовать планирование безубыточности компании.

Как рассчитать точку безубыточности — анализ, определение и формула

Чтобы создать бизнес, часто это предприятие, которое вызывает смешанные реакции. Там так много рабочего процесса, чтобы быть точным, если вы новичок. На земле все немного более практично. Точка безубыточности поможет вам составить осуществимый бизнес-план.

Чтобы это произошло, мысль о безубыточности может случайно прийти вам на ум при работе с обычными бизнес-транзакциями.

Расчет точки безубыточности — это всего лишь один из примеров успешного ведения бизнеса, Это так же важно, как управление вашими запасами, маркетинговыми кампаниями и налогами. Он также используется для оценки текущих производственных затрат.

Анализ безубыточности позволяет оценить запас прочности. Это, в свою очередь, дает вам возможность оценить риск, прежде чем начинать бизнес.

Так почему же формула безубыточности внутренней стоимости? По большей части проведение такого анализа позволяет вам работать с практическими прогнозами. Это просто черновик того, о чем это все.

Если быть точным, то большинство предпринимателей в области электронной коммерции, как правило, начинают волноваться, когда сложная математическая задача затрагивает приоритеты их бизнеса. Следовательно, если торговец оставит это без присмотра, скорее всего, его бизнес обречен на провал.

Например, если розничный продавец не уверен в общих переменных издержках бизнеса, это может серьезно нарушить весь денежный поток. Неудивительно, что уровень отказов электронной коммерции, по мнению управляемая данными статистикасоставляет около 80%.

Это число отвратительно, вы можете согласиться со мной.Как бы страшно это ни звучало, еще есть место для лучших результатов. Прежде чем вы потратите ни копейки, калькулятор безубыточности позволяет вам кратко консолидировать свои оценки.

Это руководство раскрывает все подробности, которые тесно связаны с формулой безубыточности. Он учитывает все льготы, которые этот аналитический калькулятор приносит на борт, и ломает любой странный жаргон.

Итак, давайте свяжем факты.

Что такое точка безубыточности?

Весьма примечательно, формула безубыточности позволяет продавцу ставить свои бизнес-цели на более безопасных и высокодоходных основаниях, Это точечный подход для приравнивания суммы дохода к общим расходам.

Иными словами, это точка, в которой затраты вашего бизнеса, как периодические (фиксированные), так и переменные, неизменно меньше, чем объемы продаж. В этом контексте выручка равна всем очевидным затратным последствиям.

Поэтому анализ безубыточности — это прогнозный план, который поможет предпринимателю реализовать свои прибыли, Имея это под рукой, можно установить четкую цену продажи за единицу, маркетинг и планы с переменными расходами.

Чем раньше бизнес обанкротится, тем лучше для долгосрочных прогнозов прибыльности. С другой стороны, есть неизбежная динамика, которая влияет на запас прочности вашей прибыли.

Один большой виновник — переменная стоимость. Это сезонно меняется в зависимости от вашего уровня производства и потенциала масштабируемости.

Но это не все.

Ваша норма прибыли тесно связана с текущими расходами, такими как аренда, рабочая сила, маркетинг, налоги и так далее. Вот некоторые из общих переменных затрат, которые потенциальный предприниматель должен включить в свои план бизнеса.

Тщательный анализ безубыточности позволяет вам работать с точной структурой ценообразования. Тот, который приводит к ошеломляющему прогрессу дохода. Вся идея здесь заключается в том, чтобы знать, являются ли общие переменные расходы высокими или низкими.

Это помогает торговцу увидеть наиболее вероятное время безубыточности. Одного расчета просто никогда не достаточно. Поскольку инфляция в экономике несколько неизбежна, это могло бы оправдать необходимость сезонных упражнений.

Почему формула точки безубыточности такая кардинальная?

Существуют прагматичные причины, по которым предпринимателю необходимо проводить такой анализ для своего бизнеса.

Перво-наперво, точка безубыточности показывает, когда общая сумма выручки, полученной от фактических продаж, равна общей стоимости ведения бизнеса. Проще говоря, вы не получили ни прибыли, ни убытка.

Проще говоря, точка безубыточности — это захватывающая фаза во время ведения бизнеса, которая указывает предполагаемую точку, в которой ваш доход будет соответствовать всем расходам.

Если вы достигнете точки безубыточности, вы сможете определить, когда именно ожидать ваши прогнозы прибыли, С этим тесно связана стратегия ценообразования. Как отмечалось ранее, цена продажи вашей продукции, безусловно, повлияет на ваш денежный поток.

Одна вещь, которая съедает вашу прибыль — это производство. В этом нет абсолютно никаких сомнений.

Вернуться к доске для рисования.

Итак, если, скажем, вы покупаете товар у поставщика по цене $ 20 и продаете его за $ 30, поверхностная математика быстро приведет вас к прибыли в $ 10. Но это не так, как это работает. Наихудший сценарий, с которым вам бы не хотелось столкнуться, — это проиграть Позвольте мне объяснить, как. Вы можете просто достичь идеальной цифры прибыли, только если будете следить за каждым расходом.

Чтобы безошибочно сделать это, вы должны знать, когда именно вырастет реальная прибыль. Есть две наиболее важные метрики, которые нужно использовать для того, чтобы это осуществилось. Первым важным фактором является количество продуктов, которые вам нужно продать до безубыточности.

Конечно, это сильно зависит от цены за проданный продукт. Во-вторых, это пространство для увеличения прибыли, которое вы собираетесь использовать. Например, если вы уменьшите стоимость доставки, вы можете скорректировать цены, чтобы повысить доходы.

Анализ безубыточности превосходно дает вам быструю оценку того, сколько в перспективах прибыли вы должны смотреть, ежеквартально или даже ежегодно, какую бы периодическую формулу лучше всего подходил вашему бизнесу.

Как продавцу, вам не нужно ждать конца финансового года, чтобы рассчитать объем продаж в вашем инвентаре за определенный период. Рынок колеблется в разы. Таким образом, получение прибыли за определенный период в году является хорошо продуманной идеей при расчете всех производственных издержек.

Как рассчитать свою точку безубыточности.

Прежде чем мы соберем все факты, вам необходимо провести четкую грань между постоянными и переменными затратами. Мы рассмотрим подробно, как эти расходы отличаются друг от друга в ближайшее время.

Ниже приведена описательная формула точки безубыточности;

Точка безубыточности = фиксированные расходы ÷ (общий доход на единицу продукта — переменная стоимость на единицу продукта)

Что более показательно, так это то, что нужно определить размер взноса. Думайте об этом как бухгалтерская тренировка. Короче говоря, маржинальная прибыль больше похожа на сумму дохода, полученного за одну проданную единицу.

Давайте использовать практический пример.

Если стоимость изготовления одного продукта составляет $ 100, то вы продаете его по $ 150, маржа вклада в этом контексте составляет $ 50. Это просто. На данный момент учитываются только переменные затраты. Уравнение исключает все постоянные расходы.

И почему это правило игры?

Маржа взноса, которая также называется долларовым вкладом на единицу, предназначена исключительно для того, чтобы владелец бизнеса мог понять, какова фактическая прибыль на продукт за вычетом всех эксплуатационных расходов. Глубокий анализ того, какова ваша прибыль, дает вам показатель того, действительно ли вы конкурируете на рынке.

Во-вторых, он дает вам план для расчета точки безубыточности. А для этого вам нужно сложить все фиксированные затраты и сложить их. Следующий шаг — diviде этот номер с маржой вклада.

Вот краткое резюме.

Всегда принимайте во внимание, что маржинальная прибыль вашего бизнеса — это разница между общей суммой дохода, который он генерирует, и переменными затратами. Например, если вы потратите $ 100 на сборку или, скорее, на производство одного продукта и продаете его по $ 150, маржинальная прибыль составит $ 50.

Маржинальная прибыль и маржа прибыли — это два жаргона, связанных с бизнесом, которые, без сомнения, до смешного похожи.

Имейте в виду, тот факт, что ваше уравнение прибыли равно нулю (0). Кроме того, стоит отметить, что ваш коэффициент маржинальной прибыли приближает вас на несколько дюймов к вашему доходу. Заявление о марже вклада помогает ритейлеру использовать исторические данные о предыдущих продажах для прогнозирования безубыточного будущего бизнеса.

Давайте погрузимся в эту часть немного глубже.

Коэффициент маржинальной прибыли

Если у вас есть большой каталог продукции на вашем предприятии, то быть осведомленным о маржинальной прибыли — это всего лишь царапина на поверхности. Это соотношение указывает, в процентах, сумму (предпочтительно в долларах), которую продукт приносит в прибыли и излишке, оставшемся для сортировки фиксированных расходов бизнеса.

По мере того, как ваш бизнес значительно расширяется, возникает необходимость в раскрытии уровня дохода, получаемого каждым продуктом за продажу, в долгосрочной перспективе.

Один простой способ рассчитать коэффициент маржинальной прибыли — вычесть фиксированные расходы из маржинальной ставки. Пока у вас есть номера в порядке, вы можете идти.

Формула коэффициента маржинальной прибыли = маржинальная прибыль / общий доход от продаж

Помимо производителя рекомендуемая розничная цена (MSRP)коэффициент маржи позволяет вам отслеживать, как каждый продукт, который вы продаете, сравнивается с ценовой структурой вашего конкурента. Это более удобный способ детального анализа потенциальной прибыли вашего продукта.

Связанный термин, который вы должны понимать при решении формулы BEP, — это анализ «затраты-объем-прибыль». В большинстве случаев это также называется анализом безубыточности. Лучшая часть этого метода бухгалтерского учета заключается в том, что он смотрит на то, как переменные затраты и уровни производства влияют на конечную прибыль.

Формула CVP часто используется для расчета потенциального объема продаж вашего бизнеса. Вы также можете рассчитывать на эту информацию, чтобы получить точное количество продаж, необходимое для сортировки фиксированных расходов, и знать, когда именно ваш бизнес, скорее всего, обанкротится.

Расчет постоянных затрат

Что ж, вам нужно тщательно обдумать это при проведении анализа безубыточности. Сделка с постоянными затратами заключается в том, что они не имеют никакого отношения к общему количеству продаж, которые вы совершаете.

Другими словами, постоянные затраты — это такие виды расходов, которые повторяются независимо от того, продаете вы или нет. Они всегда остаются постоянными. Само собой разумеется, что каталог продуктов не является частью ваших постоянных расходов.

Большинство из этих затрат обычно оплачиваются периодически. Общие включают в себя;

- Арендная плата магазина / арендная плата.

- Погашение кредита

- Бизнес лицензии

- Применимые налоги на имущество

- Маркетинговые расходы

- Аренда автомобилей и оборудования

- Расходы на оплату труда / зарплата работников

- Коммунальные платежи (электричество, интернет)

- Страховка

Для уже существующего бизнеса вычисление постоянных затрат не так уж и сложно. Однако для запуска потребуется дополнительная раскопка и изучение всех кривых надвигающейся поверхности.

Расчет переменных затрат

Как вы, возможно, знаете, переменные затраты — это те расходы, которые тесно связаны с производственными приоритетами вашего бизнеса. Когда объем производства увеличивается, растут и переменные издержки, и наоборот.

При переменных затратах вам необходимо оценить уровни производства в вашем бизнесе. Таким образом, довольно сложно отстать от переменной стоимости за единицу.

Некоторые из общих указателей, которые следует учитывать при расчете переменных расходов, включают стоимость покупки продукта или сырья, тарифы на доставку и налоги, которые должны быть оплачены.

С практической точки зрения, если стоимость единицы производства рюкзака составляет $ 5, и компания решает производить единицы 100, переменная стоимость в этом случае будет $ 500.

Итак, давайте кратко рассмотрим некоторые из основных переменных затрат.

Операционные ставки

Если вы хотите продавать товары через Интернет, у вас должен быть защищенный канал оплаты, которому покупатели могут доверять. Чаще всего вам может понадобиться принимать транзакции по кредитным картам.

Комиссию за транзакцию по кредитной карте следует рассматривать как переменную стоимость, поскольку она основана на проценте от суммы продажи. Цифра меняется в зависимости от цены товара.

Стоимость продукции

Есть два основных способа посмотреть на эти переменные расходы. Продавец может либо купить готовую продукцию у поставщика, либо закупить сырье и изготовить изделие на заказ в соответствии со спецификациями клиентов.

В зависимости от того, что может иметь место, важнее всего стоимость единицы. Если вы делаете продукт с нуля, вам нужно знать, сколько вы платите за сырье, чтобы избежать каких-либо неудач при суммировании всех переменных затрат.

Ремонт

Это в значительной степени неизбежно при ведении бизнеса. Возможно, вам придется предусмотреть ремонтные работы после того, как ваши машины или оборудование изнашиваются для поддержания производственных мощностей.

В какой-то момент вам придется обновить свои компьютеры или даже программное обеспечение.

налоги на импорт

Если вы являетесь источником продуктов из другой страны, само собой разумеется, что импортные пошлины и налоги являются переменными, чтобы рассмотреть и привыкнуть.

Стоимость доставки и выполнения

Интересный факт о доставка в том, что большинство компаний-перевозчиков используют взвешенный подход для расчета затрат. Следовательно, обычно это зависит от того, сколько товаров вы намереваетесь отгрузить.

То же самое касается выполнения заказа, когда сборы, упаковка, маркировка и отправка варьируются от одного товара к другому.

Точка безубыточности в двух словах …

В завершение очень важно выделить первостепенные причины того, почему анализ безубыточности является чем-то, идеальным подходом для использования при ведении бизнеса.

В этой части есть несколько заключительных указателей на то, почему вам нужно использовать расчеты безубыточности.

Итак, кому нужно провести анализ BEP?

Выполнение расчетов BEP не ограничивается предприятиями уровня предприятия. Ритейлер SMB может сделать расчет безубыточности для взвешивания опционов, когда дело доходит до установления реалистичных уровней цен.

Анализ BEP отлично работает для любого продавца, которому необходимо определить количество продаж, которое покрыло бы фиксированные расходы. При этом владелец бизнеса получает возможность составить надежный финансовый план, установив работоспособный бюджет.

Каков же результат?

Позволяет корректировать цену продажи. На первый взгляд, это может показаться немного надуманным. Используя коэффициент маржинальной прибыли, вы получаете оценку стоимости, которую каждая продажа продукта вносит в таблицу.

Если вы добавите несколько долларов к продажной цене для каждого продукта, то вполне вероятно, что вам нужно продавать меньше товаров для безубыточности. В отрасли, где существует агрессивная конкуренция, вам нужно довольно тщательно корректировать цены. И вот тут-то и приходят расчеты.

Вы можете снизить постоянные и переменные затраты. Это поможет вам установить разумные и реалистичные цели для долгосрочных целей бизнеса. Если вы сократите фиксированную стоимость, такую как аренда, и работаете в месте с снисходительными налогами, вы добьетесь безубыточности раньше, чем сможете себе представить.

Большинство предприятий розничной торговли используют формулу BEP, чтобы наиболее тщательно и беспристрастно отслеживать накладные расходы и производственные расходы. Это руководство должно привести вас к правильным цифрам, независимо от размера вашего бизнеса.

Больше всего вы можете использовать BEP калькулятор работать с безошибочными номерами.

Определение анализа безубыточности: объяснение анализа

Что такое анализ безубыточности?

Анализ безубыточности влечет за собой расчет и изучение запаса прочности для предприятия на основе собранных доходов и связанных с ними затрат. Другими словами, анализ показывает, сколько продаж нужно, чтобы покрыть затраты на ведение бизнеса. Анализируя различные уровни цен, относящиеся к различным уровням спроса, анализ безубыточности определяет, какой уровень продаж необходим для покрытия общих постоянных затрат компании.Анализ спроса даст продавцу существенное представление о торговых возможностях.

Ключевые выводы:

- Анализ безубыточности показывает, сколько единиц продукта необходимо продать, чтобы покрыть постоянные и переменные производственные затраты.

- Точка безубыточности считается мерой запаса прочности.

- Анализ безубыточности используется широко, от торговли акциями и опционами до корпоративного бюджета для различных проектов.

Как работает анализ безубыточности

Анализ безубыточности полезен для определения уровня производства или целевого желаемого набора продаж.Исследование предназначено только для руководства компании, поскольку показатели и расчеты не используются внешними сторонами, такими как инвесторы, регулирующие органы или финансовые учреждения. Этот тип анализа включает расчет точки безубыточности (BEP). Точка безубыточности рассчитывается путем деления общих постоянных издержек производства на цену за единицу продукции за вычетом переменных издержек производства. Постоянные затраты — это затраты, которые остаются неизменными независимо от количества проданных единиц.

Анализ безубыточности рассматривает уровень постоянных затрат по отношению к прибыли, полученной от каждой дополнительной произведенной и проданной единицы.Как правило, компания с более низкими фиксированными затратами будет иметь более низкую точку безубыточности. Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет из строя после продажи первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Особые соображения

Хотя инвесторы не особенно заинтересованы в анализе безубыточности производства отдельной компании, они могут использовать этот расчет, чтобы определить, по какой цене они выйдут на уровень безубыточности по сделке или инвестициям.Расчет полезен при торговле или создании стратегии для покупки опционов или ценных бумаг с фиксированным доходом.

Маржа взноса

Концепция анализа безубыточности касается рентабельности продукта. Маржа вклада — это разница между продажной ценой продукта и общими переменными затратами. Например, если товар продается за 100 долларов, общие постоянные затраты составляют 25 долларов на единицу, а общие переменные затраты — 60 долларов на единицу, маржа вклада продукта составляет 40 долларов (100-60 долларов).Эти 40 долларов отражают сумму выручки, полученную для покрытия оставшихся постоянных затрат, которые исключаются при расчете маржи вклада.

Расчеты для анализа безубыточности

При расчете анализа безубыточности можно использовать два уравнения. В первом расчете разделите общие постоянные затраты на маржу за единицу вклада. В приведенном выше примере предположим, что стоимость всех постоянных затрат составляет 20 000 долларов. При марже взноса 40 долларов точка безубыточности составляет 500 единиц (20 000 долларов, разделенные на 40 долларов).После продажи 500 единиц оплата всех постоянных затрат завершена, и компания сообщит о чистой прибыли или убытке в размере 0 долларов США.

В качестве альтернативы расчет точки безубыточности в долларах продаж происходит путем деления общих постоянных затрат на коэффициент маржи вклада. Коэффициент маржи вклада — это маржа вклада на единицу, деленная на цену продажи.

Возвращаясь к приведенному выше примеру, коэффициент маржи вклада составляет 40% (маржа вклада 40 долларов за товар, деленная на продажную цену 100 долларов за товар).Следовательно, точка безубыточности в долларах продаж составляет 50 000 долларов (20 000 долларов общих постоянных затрат, разделенных на 40%). Подтвердите это число, умножив безубыточность в единицах (500) на продажную цену (100 долларов США), что равняется 50 000 долларов США.

Что такое анализ точки безубыточности? Формула и шаблон (2021)

Начало бизнеса часто сопряжено с риском. Как говорится: «Чтобы зарабатывать деньги, нужно тратить деньги». Хотя это не всегда так, есть один очень эффективный способ снизить риск: провести анализ безубыточности .

Анализ безубыточности подскажет вам, что именно вам нужно сделать, чтобы выйти на уровень безубыточности и вернуть свои первоначальные вложения.

Если вы владелец бизнеса или думаете о том, чтобы им стать, вы должны знать, как провести анализ безубыточности. Это критически важный вид деятельности для принятия важных бизнес-решений и финансового планирования.

Что такое анализ безубыточности?

Анализ безубыточности — полезный инструмент для определения того, в какой момент ваша компания, новый продукт или услуга будут прибыльными.Другими словами, это финансовый расчет, используемый для определения количества продуктов или услуг, которые вам нужно продать, чтобы хотя бы покрыть ваши производственные затраты.

Теория безубыточности основана на том факте, что существует минимальный уровень продукта, при котором предприятие не получает ни прибыли, ни убытка.

М.Б. Ндалиман, Экономическая модель для анализа безубыточности

Когда вы вышли на уровень безубыточности, вы не теряете и не зарабатываете деньги, но все ваши расходы покрываются.

Например, анализ безубыточности может помочь вам определить, сколько футляров для мобильных телефонов вам нужно продать, чтобы покрыть расходы на складирование. Или сколько часов обслуживания вам нужно продать, чтобы заплатить за офисное помещение. Все, что вы продаете сверх точки безубыточности, принесет прибыль.

Есть несколько определений, которые вам необходимо знать, чтобы понять анализ безубыточности:

- Постоянные затраты: расходов, которые остаются неизменными независимо от того, сколько вы продаете.

- Переменные затраты: затраты, которые колеблются вверх и вниз в зависимости от объема производства или продаж.

Преимущества анализа безубыточности

Многие малые и средние предприятия никогда не проводят финансовый анализ. Они не знают, сколько единиц продаж нужно сделать, чтобы получить прибыль на свой капитал.

Анализ безубыточности — это способ узнать минимальный объем продаж, чтобы бизнес не понес убытки.

Lis Sintha, Важность безубыточности

Анализ точки безубыточности — мощный инструмент для планирования и принятия решений, а также для выделения важной информации, такой как затраты, проданные количества, цены и многое другое.

Оптимальная цена

Определение точки безубыточности поможет вам лучше ценить свою продукцию. Эффективное ценообразование связано с психологией, но не менее важно знать, как это повлияет на вашу валовую прибыль. Вы должны убедиться, что можете оплачивать свои счета.

Покрытие постоянных расходов

Когда большинство людей думают о ценообразовании, они думают о том, сколько стоит их продукт, — они считаются переменными затратами. Вам по-прежнему необходимо покрывать ваши постоянные расходы, такие как страхование или плата за веб-разработку.В этом вам поможет анализ безубыточности.

Уловить недостающие расходы

Когда вы обдумываете идею малого бизнеса, легко забыть о расходах. Когда вы проводите анализ безубыточности, вы должны выложить все свои финансовые обязательства, чтобы определить точку безубыточности. Это ограничит количество сюрпризов в будущем.

Установить план по выручке

После завершения анализа безубыточности вы точно знаете, сколько вам нужно продать, чтобы получить прибыль.Это поможет вам установить более конкретные цели продаж для вас и вашей команды. Когда у вас есть четкая цифра, будет намного легче выполнить ее.

Принимайте более разумные решения

Предприниматели часто принимают деловые решения на основе эмоций. Если им нравится новое предприятие, они идут на него. То, как вы себя чувствуете, важно, но этого недостаточно. Успешные предприниматели принимают решения на основе фактов. Будет намного проще принять решение, когда вы поработаете и получите полезные данные.

Ограничить финансовую нагрузку

Проведение анализа безубыточности помогает снизить риск, показывая вам, когда следует избегать бизнес-идеи. Это поможет вам избежать неудач и ограничить финансовые потери, которые плохие решения могут иметь для вашего бизнеса. Вместо этого вы можете реалистично оценивать возможные результаты.

Финансируйте свой бизнес

Анализ безубыточности — ключевой компонент любого бизнес-плана. Обычно это требование, если вы хотите привлечь инвесторов или взять другие долги для финансирования своего бизнеса.Вы должны доказать, что ваш план жизнеспособен. Более того, если анализ выглядит хорошо, и будет более комфортно брать на себя бремя финансирования.

Бесплатно: большой список бизнес-идей

Чтобы помочь вам найти вдохновение для начала, мы составили список из 100+ востребованных бизнес-идей, разбитых на такие категории, как фитнес, одежда и игры.

Получите список сейчасПолучите большой список бизнес-идей прямо на свой почтовый ящик.

Почти готово: введите адрес электронной почты ниже, чтобы получить мгновенный доступ.

Мы также будем присылать вам обновления о новых образовательных руководствах и историях успеха из информационного бюллетеня Shopify. Мы ненавидим СПАМ и обещаем сохранить ваш адрес электронной почты в безопасности.

Спасибо за подписку. Скоро вы начнете получать бесплатные советы и ресурсы. А пока начните создавать свой магазин с бесплатной 14-дневной пробной версией Shopify.

Начать

Как рассчитать точку безубыточности

Прежде чем рассчитывать точку безубыточности, давайте обсудим, как работает формула анализа безубыточности.Понимание структуры следующей формулы поможет определить прибыльность и будущий потенциал прибыли.

Ваша точка безубыточности равна вашим постоянным затратам, деленным на вашу среднюю цену продажи за вычетом переменных затрат.

По сути, вам нужно выяснить, какова ваша чистая прибыль на проданную единицу продукции, и разделить фиксированные затраты на это число. Это подскажет вам, сколько единиц вам нужно продать, прежде чем вы начнете получать прибыль.

Как вы теперь знаете, продажи ваших продуктов должны оплачивать не только затраты на их производство.Оставшаяся прибыль известна как коэффициент маржи вклада , потому что он добавляет доллары продаж к постоянным затратам.

Теперь, когда вы знаете, что это такое, как работает и почему это важно, давайте разберемся, как рассчитать точку безубыточности.

Прежде чем мы начнем, получите бесплатную копию шаблона анализа безубыточности здесь. Сделав копию, вы сможете редактировать шаблон и производить собственные расчеты.

Шаг 1. Соберите данные

Первый шаг — перечислить все затраты на ведение бизнеса — все, включая стоимость вашего продукта, аренду и банковские сборы.Продумайте все, за что вам нужно заплатить, и запишите это.

Следующий шаг — разделить ваши затраты на постоянные и переменные.

1. Постоянные затраты

Постоянные затраты — это любые затраты, которые остаются неизменными независимо от того, сколько продукта вы продаете. Это может включать такие вещи, как аренда, подписка на программное обеспечение, страхование и оплата труда.

Составьте список всего, за что вам придется платить, несмотря ни на что. В большинстве случаев вы можете указать общие расходы в виде ежемесячных сумм, если только вы не планируете мероприятие с более короткими временными рамками, например трехдневный фестиваль.Сложите все. Если вы используете электронную таблицу анализа безубыточности, она выполнит вычисления автоматически.

2. Переменные затраты

Переменные затраты — это затраты, которые колеблются в зависимости от количества продаваемого вами продукта. Это может включать в себя такие вещи, как материалы, комиссионные, обработка платежей и труд.

Некоторые расходы могут относиться к любой категории, в зависимости от вашего бизнеса. Если у вас есть штатные сотрудники, они будут оплачиваться по фиксированным расходам. Но если вы платите почасовым сотрудникам с неполной занятостью, которые работают только тогда, когда они заняты, они будут считаться переменными расходами.

Составьте список всех ваших затрат, которые меняются в зависимости от того, сколько вы продаете. Перечислите цену за проданную единицу и сложите все затраты.

3. Средняя цена

Наконец, определитесь с ценой. Не волнуйтесь, если вы еще не готовы назначить окончательную цену. Вы можете изменить это позже. Учтите, это средняя цена. Если вы предложите некоторым клиентам оптовые скидки, это снизит среднюю цену.

Шаг 2. Подключите свои данные

Теперь пора подключить ваши данные.Электронная таблица включит ваши общие фиксированные и переменные затраты в расчет безубыточности. Все, что вам нужно сделать, это указать среднюю цену в соответствующей ячейке. После этого математика будет происходить автоматически. Число, которое вычисляется в верхней правой ячейке под заголовком «Единицы безубыточности» , представляет собой количество единиц, которое вам нужно продать, чтобы добиться безубыточности.

В приведенном выше примере анализа безубыточности точка безубыточности составляет 92,5 единицы.

Шаг 3. Внесите изменения

Не стесняйтесь экспериментировать с разными числами.Посмотрите, что произойдет, если вы снизите свои постоянные или переменные затраты или попытаетесь изменить цену. У вас может не получиться сделать это с первого раза, поэтому вносите коррективы по ходу дела.

Предупреждение: не забывайте о расходах

Самая распространенная ошибка анализа точки безубыточности — это забыть о вещах, особенно о переменных затратах. Анализ безубыточности — важный шаг к принятию важных бизнес-решений. Вот почему вам нужно убедиться, что ваши данные максимально точны.

Чтобы не пропустить никаких затрат, продумайте все операции от начала до конца.Если вы подумаете о своем опыте упаковки в электронной коммерции, вы можете вспомнить, что вам нужно заказать фирменную салфетку, и что на один заказ у вас хватит 200 поставок.

Если вы обдумываете организацию мероприятия, возможно, вы помните, что вам нужно будет предоставить салфетки вместе с едой, которую вы продаете. Это переменные затраты, которые необходимо включить.

Если вам нужна дополнительная помощь, воспользуйтесь калькулятором безубыточности, чтобы определить свой финансовый анализ.

Примеры анализа безубыточности: когда использовать

Есть четыре распространенных сценария, когда помогает провести анализ безубыточности.

1. Открытие нового бизнеса

Если вы думаете об открытии нового бизнеса, анализ безубыточности просто необходим. Это не только поможет вам решить, жизнеспособна ли ваша бизнес-идея, но и заставит вас провести исследование и реалистично оценивать затраты, а также заставит задуматься над своей ценовой стратегией.

2. Создание нового продукта

Если у вас уже есть бизнес, вам все равно следует провести анализ безубыточности, прежде чем переходить на новый продукт, особенно если этот продукт требует значительных затрат.Даже если ваши постоянные затраты, такие как аренда офиса, останутся прежними, вам нужно будет рассчитать переменные затраты, связанные с вашим новым продуктом, и установить цены, прежде чем вы начнете продавать.

3. Добавление нового канала продаж

Каждый раз, когда вы добавляете новый канал продаж, ваши расходы будут меняться, даже если ваши цены останутся прежними. Например, если вы продавали в Интернете и думаете о создании всплывающего магазина, вам нужно хотя бы убедиться, что вы окупитесь. В противном случае финансовое напряжение может поставить под угрозу остальную часть вашего бизнеса.

Это в равной мере относится и к добавлению новых каналов продаж в Интернете, таких как посты для покупок в Instagram. Планируете ли вы какие-либо дополнительные расходы на продвижение канала, например рекламу в Instagram? Эти затраты должны быть частью вашего анализа безубыточности.

4. Изменение бизнес-модели

Если вы думаете об изменении своей бизнес-модели, например о переходе с дропшиппинга на транспортировку запасов, вам следует провести анализ безубыточности. Ваши начальные затраты могут значительно измениться, и это поможет вам понять, нужно ли менять и ваши цены.

Ограничения анализа безубыточности

Анализ безубыточности играет важную роль в бухгалтерском учете и принятии деловых решений, но он ограничен по типу информации, которую он может предоставить.

Не прогнозирует спрос

Важно отметить, что анализ безубыточности не позволяет прогнозировать спрос. Он не скажет вам, какими будут ваши продажи или сколько людей захотят то, что вы продаете. Он только скажет вам объем продаж, который вам нужно сделать, чтобы работать с прибылью.

Зависит от достоверных данных

Иногда затраты делятся как на фиксированные, так и на переменные. Это может усложнить вычисления, и вам, вероятно, придется втиснуть их в одно или другое. Например, у вас могут быть базовые затраты на рабочую силу, несмотря ни на что, а также дополнительные затраты на рабочую силу, которые могут колебаться в зависимости от того, сколько продукта вы продаете.

Точность точки безубыточности зависит от точных данных. Если вы не введете точные данные в формулу безубыточности, вы не получите надежного результата.

Упрощенный

Формула точки безубыточности упрощена. Многие компании предлагают несколько продуктов по разным ценам. Он не сможет уловить этот нюанс. Скорее всего, вам нужно будет работать с одним продуктом за раз или оценить среднюю цену на основе всех продуктов, которые вы можете продать. В этом случае лучше всего выполнить несколько различных сценариев, чтобы лучше подготовиться.

Цены тоже меняются. Эта модель предполагает, что одновременно меняется только одна вещь.Вместо этого, если вы снизите цену и продадите больше, ваши переменные затраты могут уменьшиться, потому что у вас больше покупательной способности или вы можете работать более эффективно. В конце концов, это только оценка.

Игнорирует время

Анализ безубыточности игнорирует колебания во времени. Временные рамки будут зависеть от периода, который вы используете для расчета постоянных затрат (чаще всего ежемесячно). Хотя вы увидите, сколько единиц вам нужно продать в течение месяца, вы не увидите, как все изменится, если ваши продажи будут колебаться еженедельно или сезонно в течение года.Для этого вам нужно будет положиться на хорошее управление денежными потоками и, возможно, на надежный прогноз продаж.

Он также не принимает во внимание будущее. Анализ безубыточности рассматривает только здесь и сейчас. Если в следующем году ваши затраты на сырье удвоятся, ваша точка безубыточности будет намного выше, если вы не поднимете цены. Если вы поднимете цены, вы можете потерять клиентов. Этот хрупкий баланс всегда находится в движении.

Игнорирует конкурентов

Как новый участник рынка, вы собираетесь влиять на конкурентов и наоборот.Они могут изменить свои цены, что может повлиять на спрос на ваш продукт, в результате чего вы также измените свои цены. Если они будут расти быстро и сырье, которое вы оба используете, станет более дефицитным, стоимость может вырасти.

В конечном счете, анализ безубыточности даст вам очень твердое представление об исходных условиях для достижения успеха. Это обязательно. Но это не единственное исследование, которое вам нужно провести, прежде чем начинать или вносить изменения в бизнес.

Советы по снижению точки безубыточности

Что делать, если вы завершите анализ безубыточности и обнаружите, что количество единиц, которые вам нужно продать, слишком велико? Если число кажется нереальным или недостижимым, не паникуйте.Вы можете внести некоторые изменения, чтобы снизить точку безубыточности.

1. Снижение постоянных затрат

Посмотрите, есть ли возможность снизить постоянные расходы. Чем ниже вы их получите, тем меньше единиц вам нужно будет продать, чтобы выйти на уровень безубыточности. Например, если вы думаете об открытии розничного магазина, а цифры не работают, подумайте о продаже в Интернете. Как это повлияет на ваши постоянные расходы?

2. Повышайте цены

Если вы поднимете цены, вам не нужно будет продавать столько единиц до безубыточности.Маржинальный вклад на проданную единицу будет выше. Размышляя о повышении цен, помните о том, что рынок готов заплатить, и об ожиданиях, за которые приходится расплачиваться. Вам не нужно продавать столько единиц, но вам все равно нужно будет продать достаточно — и если вы будете брать больше, покупатели могут ожидать более качественный продукт или лучшее обслуживание клиентов.

3. Меньшие переменные издержки

Снижение переменных затрат часто является самым сложным вариантом, особенно если вы только начинаете заниматься бизнесом.Но чем больше вы масштабируете, тем легче будет сократить переменные затраты. Стоит попытаться снизить свои затраты, проведя переговоры с поставщиками, сменив поставщиков или изменив свой процесс. Например, вы обнаружите, что упаковка арахиса дешевле, чем пузырчатая пленка для перевозки хрупких продуктов.

Загрузите бесплатный шаблон анализа безубыточности

Не забудьте взять с собой бесплатный шаблон анализа безубыточности. Вы также можете сохранить его как лист Microsoft Excel. Чтобы сохранить собственную редактируемую версию электронной таблицы, нажмите «Файл» → «Сделать копию».

Анализ безубыточности необходим для принятия разумных бизнес-решений. В следующий раз, когда вы думаете об открытии нового или о внесении изменений в существующий, сделайте анализ безубыточности, чтобы быть лучше подготовленными.

Готовы создать свой бизнес? Начните бесплатную 14-дневную пробную версию Shopify — кредитная карта не требуется.

FAQ по анализу безубыточности

Что такое точка безубыточности (BEP)?

В учете затрат точка безубыточности — это когда общий доход вашего бизнеса равен общим затратам.Он рассчитывается путем деления общих постоянных затрат, связанных с производством вашего продукта, на продажную цену за единицу за вычетом общих переменных затрат на единицу. Это помогает компании узнать, когда это будет прибыльно.

Какие три метода расчета точки безубыточности?

- Метод вкладной маржи

Каков хороший запас прочности?

Под запасом прочности понимается разница между точкой безубыточности и осуществленными продажами.Любой доход, который вы получаете выше точки безубыточности, считается запасом прочности. Это измеренная дистанция, на которой вы находитесь от убыточности. Чем выше ваш запас прочности, тем меньше риск потерпеть убыток.

В чем разница между анализом безубыточности и точкой безубыточности?

Точка безубыточности относится к показателю запаса прочности. Анализ безубыточности подскажет, сколько продаж вам нужно сделать, чтобы покрыть общие производственные затраты.

Точка безубыточности — определение, формула и методы расчета BEP

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I 2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxhe TpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSB9IA ==

Точка безубыточности: Определение

Точка безубыточности — это объем деятельности, при котором общий доход компании равен сумме всех переменных и постоянных затрат.Активность может быть выражена в единицах или в продажах в долларах. Точка безубыточности — это точка, при которой нет прибыли или убытка.

В точке безубыточности общие затраты и цена продажи равны, и фирма не выигрывает и не проигрывает. Доход от бизнеса в точности равен его расходам. Эта точка также известна как точка минимума производства, когда возмещаются общие затраты.

Точка безубыточности: Пояснение

Можно рассчитать точку безубыточности для всей организации или для конкретных проектов, инициатив или мероприятий, которые предпринимает организация.

Основная цель анализа точки безубыточности — установить количество единиц продукции, которые необходимо продать, чтобы компания работала без потерь. Другими словами, точка без прибыли и убытков — это точка безубыточности.

Продажи ниже точки безубыточности означают убыток, в то время как любые продажи выше точки безубыточности приводят к прибыли.

Формула точки безубыточности

Как вы знаете, прибыль можно рассчитать как выручку от продаж за вычетом затрат, где затраты могут быть переменными или фиксированными.То есть

Прибыль = Выручка от продаж — Переменные затраты — Постоянные затраты

, где выручка от продаж в точке безубыточности = фиксированная стоимость + переменная стоимость

Это уравнение можно переформулировать следующим образом:

Прибыль = (Цена продажи за единицу x объем продаж в единицах) — (Переменные затраты на единицу x объем продаж в единицах) — Постоянные затраты

Методы расчета точки безубыточности

В этом разделе представлен обзор методов, которые можно применить для расчета точки безубыточности.

1. Алгебраический метод / метод уравнений

Следующее уравнение полезно при нахождении точки безубыточности алгебраическим методом:

SP = VC + FC

где

- SP = Цена продажи

- VC = переменные затраты

- FC = Постоянные затраты

Имея это в виду, следующее уравнение можно использовать для определения точки безубыточности (o):

o = SP — VC — FC

Используя алгебраический метод, мы также можем определить точку безубыточности в единицах или долларах, как показано ниже.

Пример

Предположим, что ABC Limited производит и продает один продукт. Различные затраты на единицу продукции следующие:

- SP за единицу = 25 долларов США

- ВК за единицу = 15 $

- Итого FC = 30 000 долларов США

Требуется: Рассчитайте точку безубыточности в единицах и долларах, используя алгебраический метод.

Решение

Для расчета количества проданных единиц в точке безубыточности можно использовать следующую формулу:

SP x Y = VC x Y + FC

, где Y — количество единиц, проданных до безубыточности.Отсюда следует, что:

25 x Y = 15 x Y + 30,000

25 лет = 15 лет + 30,000

25–15 лет = 30 000

10 лет = 30 000

Y = 30,000 / 10

Y = 3000 шт.

Теперь, когда мы рассчитали точку безубыточности в единицах измерения, мы можем легко вычислить точку безубыточности в долларах. Для этого используем следующее уравнение:

балла ВЕ в долларах = балл ВЕ в единицах x SP

= 3000 х 25

= 75 000 долларов США

2.Метод маржи вклада (или основа стоимости единицы)

Также возможно вычислить точку безубыточности, используя метод маржи вклада. Давайте рассмотрим те же цифры для ABC Limited, которые использовались в нашем примере по алгебраическому методу.

CM = SP — VC

CM = 25–15 долларов

CM = 10

долларов СШАИспользуйте следующую формулу для расчета точки безубыточности в единицах продаж: