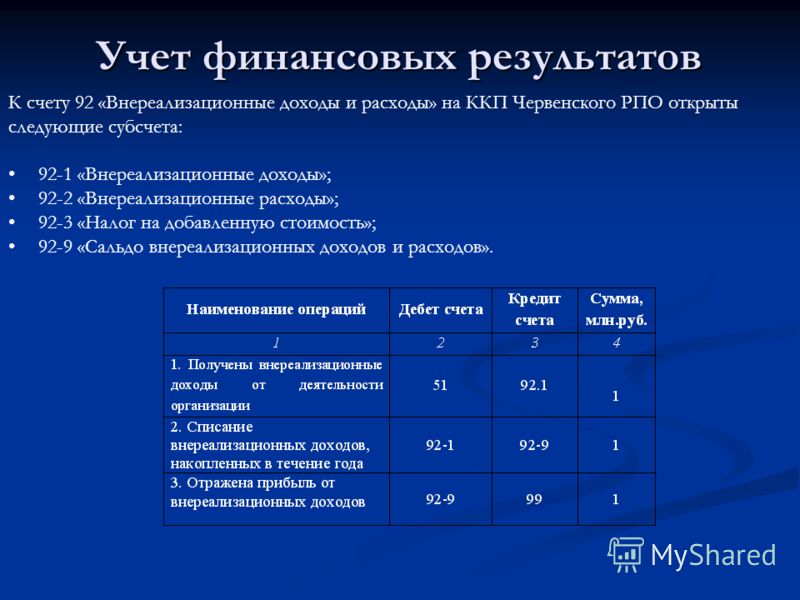

налог на прибыль. Часть 3 — Белрынок

Налоговая оптимизация внереализационных доходов

Внереализационные доходы предприятия наряду с выручкой являются элементом бухгалтерского и налогового учета, которые напрямую влияют на размер начисляемого налога на прибыль. Чем больше сумма внереализационных доходов, тем соответственно и больше сумма исчисленного налога на прибыль.

Исходя из этого, и методы налоговой оптимизации внереализационных доходов будут аналогичны методам налоговой оптимизации выручки в целях исчисления налога на прибыль. Так, в целях налоговой оптимизации налога на прибыль важным являются сроки отражения в бухгалтерском и налоговом учете внереализационный доходов, а также сроки оплаты внереализационных доходов.

Налоговым кодексом предусмотрено два варианта определения сроков отражения внереализационных доходов в налоговом учете. В первом случае внереализационные доходы отражаются в налоговом учете таким же образом, как это определено в бухгалтерском учете.

Так, например, суммы штрафов, неустоек, пеней отражаются в налоговом учете, так же как и в бухгалтерском учете. Порядок отражения в бухгалтерском учете штрафов пеней и неустоек определен пунктом 26 «Инструкции по бухгалтерскому учету доходов и расходов», утвержденной постановлением Министерства финансов № 102.

Пунктом 26 определено, что неустойки (штрафы, пени) и другие виды санкций за нарушение условий договоров признаются в бухгалтерском учете доходами в том отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником, в суммах, присужденных судом или признанных должником. В этой связи необходимо понимать, что в бухгалтерском учете возможны ситуации, когда суд вынес решение, но оно будет ещё обжаловано должником или должник признал долг устно и так далее.

Исходя из этого, в учетной политике необходимо предусмотреть такой вариант отражения в бухгалтерском учете сумм неустоек (штрафа, пени) при котором они были бы максимально приближены к дате платежа по неустойкам (штрафам и пени). Чем меньше будет «временной разрыв» между этими датами, тем меньше собственных денег придется заплатить предприятию за начисленные, но фактически не поступившие на счет предприятия суммы неустоек (штрафа и пени).

Чем меньше будет «временной разрыв» между этими датами, тем меньше собственных денег придется заплатить предприятию за начисленные, но фактически не поступившие на счет предприятия суммы неустоек (штрафа и пени).

К примеру, когда дата отражения в налоговом учете внереализационных доходов непосредственно закреплена в Налоговом кодексе, относится случай безвозмездного получения товаров (работ, услуг), иных активов, денежных средств. Такие доходы отражаются на дату их поступления (дату освобождения от обязанности оплаты товаров (работ, услуг), иных активов, дату освобождения от обязанности возврата денежных средств).

В рассматриваемой ситуации важно, чтобы внереализационные доходы, связанные с безвозмездными поступлениями предприятия, как можно позже были отражены в налоговом учете. При этом в случаях, когда у предприятия есть возможность переноса даты отражения безвозмездных поступлений на более поздний отчетный период (квартал), то этим необходимо воспользоваться. Эта «налоговая хитрость» позволит не уплачивать налог на прибыль в течение 3-х месяцев.

Так, например, если безвозмездные поступления отразить в налоговом учете 30 сентября, то налог на прибыль необходимо будет уплатить 22 октября. В свою очередь при отражении безвозмездных поступлений 1 октября дата уплаты налога на прибыль относится на 22 января следующего года. Фактически перенос на один день отражения в учете внереализационных доходов позволяет получить 3-х месячную законную отсрочку в уплате налога на прибыль. Аналогична ситуация и налоговой оптимизацией прочих элементов внереализационных доходов предприятия.

Налоговая оптимизация внереализационных расходов

Внереализационные расходы являются элементом бухгалтерского и налогового учета, которые имеют обратное влияние на размер начисляемого налога на прибыль. Чем больше сумма внереализационных расходов, тем, соответственно, меньше сумма исчисленного налога на прибыль.

Методы налоговой оптимизации внереализационных расходов будут аналогичными методам налоговой оптимизации расходов предприятия в целях исчисления налога на прибыль. Также как и с внереализационными доходами, в целях налоговой оптимизации налога на прибыль важным являются сроки отражения в бухгалтерском и налоговом учете внереализационных расходов, а также возможности максимизации суммы внереализационных расходов при исчислении налога на прибыль, сроки оплаты внереализационных расходов. В последнем случае, чем позже предприятие платит по своим обязательствам, тем больше времени оно может пользоваться чужими деньгами для оплаты своих налогов.

Также как и с внереализационными доходами, в целях налоговой оптимизации налога на прибыль важным являются сроки отражения в бухгалтерском и налоговом учете внереализационных расходов, а также возможности максимизации суммы внереализационных расходов при исчислении налога на прибыль, сроки оплаты внереализационных расходов. В последнем случае, чем позже предприятие платит по своим обязательствам, тем больше времени оно может пользоваться чужими деньгами для оплаты своих налогов.

Также как и для внереализационных доходов Налоговым кодексом предусмотрено два варианта определения сроков отражения внереализационных расходов в налоговом учете – по аналогии с бухгалтерским учетом и особенный порядок учета согласно положениям Налогового кодекса. Кроме того возможность применения внереализационных расходов дополнительно может быть ограничена и дополнительными условиями определенными в Налоговом кодексе.

В качестве наглядного примера можно рассматривать расходы, связанные с рассмотрением дел в судах (судебные расходы). Во-первых, законодательством четко не определены сроки отражения в бухгалтерском и налоговом учете судебных расходов, а значит, предприятие может само определить в учетной политике такой вариант, который окажется наиболее выгодным для предприятия.

Во-первых, законодательством четко не определены сроки отражения в бухгалтерском и налоговом учете судебных расходов, а значит, предприятие может само определить в учетной политике такой вариант, который окажется наиболее выгодным для предприятия.

Во-вторых, согласно статьям 125 и 126 Хозяйственно-процессуального кодекса Республики Беларусь существует перечень из шести видов судебных расходов. Данный перечень не закрыт, то есть может включать и прочие расходы, которые могут быть признаны судом необходимым для рассмотрения дела. В этой связи при налоговой оптимизации внереализационных расходов важно максимально возможно использовать особенности налогового законодательства для оптимизации суммы исчисляемого налога на прибыль.

Налоговая оптимизация налоговых льгот

Основой налоговой оптимизации налога на прибыль в части налоговых льгот является организация работы предприятия таким образом, чтобы соблюдение всех правовых формальностей, необходимых для применения налоговых льгот, не были бы для предприятия обременительными. Кроме того, каждая экономическая ситуация, связанная с применением налоговых льгот, должна быть экономически просчитана.

Кроме того, каждая экономическая ситуация, связанная с применением налоговых льгот, должна быть экономически просчитана.

Фактически необходимо говорить о юридической и экономической оценке необходимости и выгодности использования налоговых льгот по налогу на прибыль. Чтобы понять то, что не все налоговые льготы по налогу на прибыль могут быть выгодными для предприятия, остановимся на следующем примере.

Согласно подпункту 4.9.4 пункта 4.9 статьи 128 Налогового кодекс не учитываются при исчислении налога на прибыль внереализационные доходы в форме безвозмездно полученных товаров (работ, услуг), денежные средства при безвозмездной передаче в пределах одного собственника по его решению или решению уполномоченного им органа. Данная налоговая льгота является хорошей возможностью для безналогового перемещения товаров (работ, услуг), денежных средств в рамках холдинга или нескольких предприятий, у которых один и тот же состав учредителей. Например, это могут быть унитарные предприятия с одним собственником или общества с абсолютно идентичным составом акционеров.

Очевидно, что когда изначально существует юридически сформированный холдинг или предприятия с идентичной структурой собственников, то применение вышеуказанной льготы выгодно. В ситуации же когда этой юридической основы нет, то экономически может быть не выгодным изменять состав учредителей для применения исключительно этой льготы. Хотя на практике возможны любые ситуации, поэтому для применения любой налоговой льготы необходим экономический расчет.

В заключении отметим, что налоговая оптимизация налога на прибыль является сложным, но достаточно важным инструментом повышения эффективности ведения бизнеса. Последнее связано с тем, что в ходе налоговой оптимизации налога на прибыль предприятие вынуждено проводить комплексный анализ хозяйственной деятельности предприятия, выявлять все резервы, недостатки и ошибки в работе предприятия. Только в этом случае налоговая оптимизация налога на прибыль действительно будет являться эффективной.

Принятие с 1 января 2019 года новой редакции Налогового кодекса еще больше расширяет возможности по налоговой оптимизации налога на прибыль, так как изучать нововведения вынуждены будут не только предприятия, но и налоговые инспекторы, которые будут проводить налоговые проверки.

Азбука налоговой оптимизации: налог на прибыль. Часть 1

Азбука налоговой оптимизации: налог на прибыль. Часть 2

что учесть при заполнении декларации за II квартал 2020 г.

Материал является обзором писем МНС и разъяснений специалистов налоговых органов.

Организации должны не позднее 20 июля 2020 г. подать декларацию по налогу на прибыль за II квартал 2020 г. Напомним об отдельных моментах, которые следует учесть при заполнении этой декларации, а также вспомним, какие разъяснения, касающиеся исчисления налога на прибыль, были изданы/получены в апреле — июне 2020 г.

Учет курсовых разниц

Организации не вправе устанавливать разный порядок учета для отрицательных и положительных курсовых разниц.

Организациям (кроме банков) предоставлено право выбора периода включения курсовых разниц в состав внереализационных доходов и (или) расходов при определении налоговой базы налога на прибыль: на даты, определяемые в соответствии со ст. 174 и 175 НК, либо в последнем отчетном периоде соответствующего календарного года <*>.

Этот выбор должен быть закреплен в учетной политике. При этом нельзя устанавливать разный порядок учета для отрицательных и положительных курсовых разниц <*>.

Выбранный порядок налогового учета курсовых разниц может быть изменен однократно в 2020 г. путем внесения изменения в учетную политику <*>. В таком случае выбранный после 1 апреля 2020 г. (даты вступления в силу подп. 2.6 Указа N 143) порядок включения курсовых разниц в состав внереализационных доходов (расходов) применяется в течение всего года, т. е. с 1 января по 31 декабря 2020 г.

е. с 1 января по 31 декабря 2020 г.

Пример

Организация образовавшиеся курсовые разницы при расчете налога на прибыль за I квартал 2020 г. включила в состав внереализационных доходов (расходов). После вступления в силу Указа N 143 организация при необходимости может изменить порядок включения курсовых разниц в состав внереализационных доходов (расходов), воспользовавшись положениями Указа N 504.

После внесения изменения в учетную политику необходимо при представлении налоговой декларации за II квартал 2020 г. заполнить раздел III «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки» либо представить налоговую декларацию с внесенными изменениями за I квартал 2020 г. <*>.

Если порядок налогового учета курсовых разниц в учетной политике организации не определен, курсовые разницы подлежат учету при исчислении налога на прибыль в общем порядке на основании положений ст. 173 — 175 НК <*>.

173 — 175 НК <*>.

Отрицательные курсовые разницы по предоставленным займам при исчислении налога на прибыль не учитываются ни в составе затрат, ни в составе внереализационных расходов.

Положительные курсовые разницы по предоставленным и полученным займам, а также отрицательные курсовые разницы по полученным займам учитываются при налогообложении прибыли в составе внереализационных доходов (расходов) <*>.

Курсовые разницы, образующиеся с 1 января 2020 г. по 31 декабря 2022 г., коммерческие организации (за исключением некоторых) вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем, но не позднее 31 декабря 2022 г. <*>.

МНС разъяснило, что положения Указа N 159 применяются только в целях бухгалтерского учета и в отношении активов и обязательств, выраженных в иностранной валюте.

Организации, применяющие положения Указа N 159, при исчислении налога на прибыль включают в состав внереализационных доходов (расходов) возникающие курсовые разницы на каждую отчетную дату, т. е. без применения положений Указа N 159 <*>.

е. без применения положений Указа N 159 <*>.

Если периоды, в которых курсовые разницы включаются в доходы (расходы) в бухучете и для целей налога на прибыль, различаются, возникают налогооблагаемые и (или) вычитаемые временные разницы. В таких ситуациях отражаются отложенные налоговые обязательства и (или) отложенные налоговые активы <*>.

Налоговые преференции по налогу на прибыль в сфере использования электромобилей

Юридические лица, приобретающие и эксплуатирующие электромобили и устройства для зарядки аккумуляторов, вправе применять инвестиционный вычет в размере до 100% от их первоначальной стоимости.

С 15 июня 2020 г. вступил в силу Указ Президента Республики Беларусь от 12.03.2020 N 92 «О стимулировании использования электромобилей».

Юридические лица, приобретающие (в том числе путем создания) и эксплуатирующие электромобили и устройства для зарядки аккумуляторов, вправе применять инвестиционный вычет в размере до 100% от их первоначальной стоимости (стоимости вложений в их реконструкцию) <*>.

Затраты заказчика, застройщика при строительстве (реконструкции, ремонте) объектов инженерной и транспортной инфраструктуры, входящих в состав проекта по установке зарядных станций, безвозмездно переданные на основании акта о передаче затрат юридическому лицу, на бухгалтерском учете которого находятся указанные объекты, включаются заказчиком, застройщиком в состав внереализационных расходов. У принимающей стороны полученные объекты (в виде затрат) не включаются в состав внереализационных доходов <*>.

Льгота по налогу на прибыль по Декрету N 6

Правильно определите период применения льготы по налогу на прибыль по Декрету N 6!

Белорусские организации, находящиеся и осуществляющие деятельность на территории средних, малых городских поселений, сельской местности в течение 7 календарных лет со дня их государственной регистрации, имеют право не исчислять и не уплачивать налог на прибыль. Льгота применяется в отношении прибыли и доходов, полученных от реализации товаров (работ, услуг) собственного производства <*>.

ИМНС по Минской обл. разъяснила, что исчисляемый годами срок истекает 31 декабря <*>.

Если организация зарегистрирована в Едином государственном регистре юридических лиц и индивидуальных предпринимателей 22 ноября 2012 г., первый календарный год 7-летнего периода истек 31 декабря 2012 г., последний — 31 декабря 2018 г.

Расходы по отмененной из-за пандемии командировке

МНС разъяснило, что расходы, понесенные для участия в деловых мероприятиях и связанных с этим служебных командировках, которые не возвращены при их отмене из-за пандемии коронавируса, включаются в состав внереализационных расходов в соответствии с подп. 3.52 п. 3 ст. 175 НК <*>.

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Кассовый метод для целей исчисления налога на прибыль

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

НДС и расходы при расчете налога на прибыль 2019

Суммы НДС в обязательном порядке уплачиваются субъектами предпринимательской деятельности. Составляя расчеты для подсчета суммы налога на прибыль, предприниматели часто не могут понять, куда девать этот НДС и к чему его относить. Включение НДС в расходы по налогу на прибыль производится в отдельных случаях, которые мы рассмотрим ниже.

Когда входящий НДС можно включить в расходыСтатья 264 НК РФ регламентирует эти особенности.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом. Входной НДС учитывается в расходах для целей налогообложения прибыли в том случае, если налогоплательщик освобожден от уплаты НДС или оплачивает его при покупке товара. По статье эти нюансы называются «Иное». В самой статье указано, что НДС, оплаченный налогоплательщиком при покупке необходимых товаров для процесса производства или при осуществлении ввоза определенных товаров на таможенную территорию РФ, в графу расходов не включается.

- Если налогоплательщик приобретает товар для включения в основные средства и осуществления производства товара, то оплаченный за их покупку НДС вычитается или рассчитывается в сумме основных средств в той же пропорции, в какой эти средства используются для осуществления производства.

- Статья 170 регламентирует включение в расходы именно входящего НДС, хотя в большом количестве случаев его уплата совершается за счет налогоплательщика.

Пример. Компания-экспортер, которая продает бытовую технику, не предоставила документальное подтверждение импорта. В таком случае она платит НДС, а непосредственно иностранному покупателю НДС не предъявляется. По идее, сумма НДС должна относиться к категории расходов, но согласно ст.170, в которой такая ситуация не прописана как «Иное», уплаченная сумма НДС будет включена в доходы. Хотя на основании ст. 270 именно на эту сумму доход компании должен быть снижен для расчета налога на ее прибыль.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются. Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика. Особенно это касается случая, когда плательщик рассчитывается за купленные им товары собственным имуществом, а его стоимость в счете-фактуре указана ниже, чем рыночная.

- По-особенному происходит учет налогов при списании кредитов и задолженностей. Если это задолженность, которая возникла на основании бюджетных отношений, то суммы НДС при расчете налога на прибыль не учитываются. Когда же задолженность списана по давним срокам, или если ликвидирован кредитор, то такая сумма станет внереализационным доходом, а налоги на нее внереализационным расходом.

- Также вхождение НДС в расходы по налогу на прибыль осуществляется, если банк, организация страхования или частный пенсионный фонд уплатили его, приобретая товары и услуги для поддержания функционирования.

- Если сумма НДС оплачена в ходе начисления ее на оплату определенной штрафной санкции, то такие затраты относятся к составу внереализационных расходов и не используются для исчисления налога на прибыль (ст. 170 НК РФ).

Важные аспекты про учет НДС в налоге на прибыль можно узнать из видео:

Прибыль предприятия и место НДС в нейПрибыль предприятия является разницей между его доходами и расходами. Она определяется после учета вычетов и скидок, которые положены субъекту хозяйствования. Где же место НДС в таком случае?

Организация на ОСНО, действующая на законных условиях, является зарегистрированным плательщиком НДС. В таком случае сумма НДС, которую она предъявляет покупателю, не указывается в перечне расходов, как и сумма НДС, которую организация платит поставщику.

Если предприятие не является плательщиком НДС, то доходов от него оно не получает, так как не предъявляет эту сумму конечному потребителю. Рассчитанные суммы НДС, которые организация уплатила поставщикам, учитываются в статьях расходов.

НДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров.

Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов.

Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу. В некоторых случаях, которые регламентирует ст. 170 НК РФ, уплаченный НДС можно отнести к графе расходов, и с его помощью добиться снижения налога на прибыль. Но нужно убедиться, что вы имеете право на такое исчисление. Такие ситуации часто становятся спорными для налогоплательщика и налоговой инспекции и решаются в суде, но нормативная правовая документация, рассмотренная под правильным углом, может помочь доказать свою правоту.

Вопросы-Ответы — ООО «ТелекомПлюс»

Вопросы — Ответы

Подборка по материалам компьютерных систем «КонсультантБухгалтер», «КонсультантФинансист», «КорреспонденцияСчетов» компании «Консультант Плюс».

Вопрос: Об учете невыплаченных дивидендов в целях налога на прибыль.

Ответ: В соответствии с пунктом 1 статьи 11 Налогового кодекса Российской Федерации (далее — НК РФ) институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Пунктом 9 статьи 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ) установлено, что лицо, не получившее объявленных дивидендов в связи с тем, что у общества или регистратора отсутствуют точные и необходимые адресные данные или банковские реквизиты, либо в связи с иной просрочкой кредитора, вправе обратиться с требованием о выплате таких дивидендов (невостребованные дивиденды) в течение трех лет с даты принятия решения об их выплате, если больший срок для обращения с указанным требованием не установлен уставом общества. Срок для обращения с требованием о выплате невостребованных дивидендов при его пропуске восстановлению не подлежит, за исключением случая, если лицо, имеющее право на получение дивидендов, не подавало данное требование под влиянием насилия или угрозы.

По истечении такого срока объявленные и невостребованные дивиденды восстанавливаются в составе нераспределенной прибыли общества, а обязанность по их выплате прекращается.

В случае восстановления в составе нераспределенной прибыли хозяйственного общества не востребованных акционерами дивидендов либо части распределенной прибыли указанные доходы, на основании подпункта 3.4 пункта 1 статьи 251 НК РФ, не учитываются при определении налоговой базы по налогу на прибыль организации.

Таким образом, положения подпункта 3.4 пункта 1 статьи 251 НК РФ применяются к объявленным и невостребованным дивидендам в понимании Закона № 208-ФЗ.

В отношении срока исковой давности согласно статье 195 Гражданского кодекса Российской Федерации (далее — ГК РФ) таковым признается срок для защиты права по иску лица, право которого нарушено.

Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 ГК РФ (статья 196 ГК РФ). Однако для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком (статья 197 ГК РФ). Также в статьях 202, 203 и 205 ГК РФ указаны условия приостановления и перерыва течения срока исковой давности, а также восстановления срока исковой давности.

Согласно пункту 18 статьи 250 НК РФ в целях налогообложения прибыли организаций внереализационными доходами налогоплательщика признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 НК РФ.

Учитывая изложенное, суммы кредиторской задолженности по выплате дивидендов в ситуации, когда акционеры общества обращались к обществу с требованием о выплате дивидендов, но не получили удовлетворения по причине отсутствия денежных средств, по истечении срока исковой давности, исчисленного в соответствии с ГК РФ, подлежат включению в состав внереализационных доходов налогоплательщика. Положения подпункта 3.4 пункта 1 статьи 251 НК РФ в рассматриваемом случае не применяются.

Основание: Письмо Минфина РФ от 21 марта 2016 г. № 03-03-06/1/15735

Вопрос: Об определении остаточной стоимости ОС при переходе организации с УСН (объект — доходы) на общий режим налогообложения.

Ответ: Статья 346.25 Налогового кодекса Российской Федерации (далее — Кодекс), предусматривающая, в частности, особенности исчисления налоговой базы при переходе с упрощенной системы налогообложения на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления, не содержит особенностей исчисления налоговой базы в части определения остаточной стоимости основных средств и нематериальных активов.

При этом в соответствии с пунктом 4 статьи 346.17 Кодекса при переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются.

В связи с этим, если налогоплательщик упрощенной системы налогообложения перешел с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, на дату такого перехода остаточная стоимость основных средств, приобретенных в период применения упрощенной системы налогообложения с объектом налогообложения в виде доходов, не определяется.

Главой 26.2 Кодекса не предусмотрен также порядок определения остаточной стоимости таких основных средств на дату перехода налогоплательщика с упрощенной системы налогообложения на общий режим налогообложения.

Основание: Письмо Минфина РФ от 11 марта 2016 г. № 03-03-06/1/14180

Вопрос: Об учете для целей налога на прибыль расходов на обучение физлица, если трудовой договор с ним не заключен по независящим от воли сторон обстоятельствам.

Ответ: Согласно статье 252 Налогового кодекса Российской Федерации (далее — Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

В соответствии с пунктом 3 статьи 264 Кодекса к прочим расходам относятся расходы налогоплательщика на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников налогоплательщика, включаются в состав прочих расходов, если обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку проходят работники налогоплательщика, заключившие с налогоплательщиком трудовой договор, либо физические лица, заключившие с налогоплательщиком договор, предусматривающий обязанность физического лица не позднее трех месяцев после окончания указанного обучения, профессиональной подготовки и переподготовки, оплаченных налогоплательщиком, заключить с ним трудовой договор и отработать у налогоплательщика не менее одного года.

В случае если трудовой договор между указанным физическим лицом и налогоплательщиком был прекращен до истечения одного года с даты начала его действия, за исключением случаев прекращения трудового договора по обстоятельствам, независящим от воли сторон (статья 83 Трудового кодекса Российской Федерации), налогоплательщик обязан включить во внереализационные доходы отчетного (налогового) периода, в котором прекратил действие данный трудовой договор, сумму платы за обучение, профессиональную подготовку или переподготовку соответствующего физического лица, учтенную ранее при исчислении налоговой базы. В случае если трудовой договор физического лица с налогоплательщиком не был заключен по истечении трех месяцев после окончания обучения, профессиональной подготовки или переподготовки, оплаченных налогоплательщиком, указанные расходы также включаются во внереализационные доходы отчетного (налогового) периода, в котором истек данный срок заключения трудового договора.

В случае если основанием незаключения трудового договора физического лица с налогоплательщиком по истечении трех месяцев являются обстоятельства, независящие от воли сторон (аналогичные обстоятельствам, указанным в статье 83 Трудового кодекса Российской Федерации), то расходы, связанные с оплатой обучения, налогоплательщик также вправе не включать в состав внереализационных доходов отчетного (налогового) периода, в котором истек данный срок заключения трудового договора, равно как и при прекращении трудового договора по обстоятельствам, независящим от воли сторон.

Основание: Письмо Минфина РФ от 11 марта 2016 г. № 03-03-06/1/13684

Вопрос: О заполнении строк 6, 6а и 6б счета-фактуры при реализации услуг обособленному подразделению организации.

Ответ: В соответствии с подпунктами «и», «к» и «л» пункта 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. № 1137, в строках 6 «Покупатель», 6а «Адрес» и 6б «ИНН/КПП покупателя» счета-фактуры указываются соответственно наименование покупателя в соответствии с учредительными документами, место нахождения покупателя в соответствии с учредительными документами и идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. Поэтому в случае реализации услуг обособленному подразделению организации в строках 6 «Покупатель» и 6а «Адрес» счета-фактуры указываются данные головной организации, в строке 6б «ИНН/КПП покупателя» указывается КПП соответствующего обособленного подразделения.

Согласно абзацу второму пункта 2 статьи 169 Налогового кодекса Российской Федерации ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Основание: Письмо Минфина РФ от 26 февраля 2016 г. № 03-07-09/11029

Вопрос: Об НДФЛ в отношении компенсационных выплат работникам в виде надбавки за вахтовый метод работы.

Ответ: В соответствии с пунктом 3 статьи 217 Налогового кодекса Российской Федерации (далее — Кодекс) не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), в частности, связанных с выполнением физическим лицом трудовых обязанностей.

Согласно статье 302 Трудового кодекса Российской Федерации (далее — Трудовой кодекс) лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы.

Размер и порядок выплаты надбавки за вахтовый метод работы в государственных органах субъектов Российской Федерации, государственных учреждениях субъектов Российской Федерации, органах местного самоуправления, муниципальных учреждениях устанавливаются соответственно нормативными правовыми актами органов государственной власти субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Размер и порядок выплаты надбавки за вахтовый метод работы у других работодателей устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

Таким образом, указанные компенсационные выплаты, производимые лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению налогом на доходы физических лиц на основании пункта 3 статьи 217 Кодекса.

Основание: Письмо Минфина РФ от 24 февраля 2016 г. № 03-04-05/10002

20.04.2016

СФ поддержал изменения в Налоговый кодекс

Закон направлен на устранение действующего в настоящее время для налогоплательщика налога на прибыль организаций.

Сенаторы одобрили изменений в главу 25 части второй Налогового кодекса Российской Федерации в части учета

расходов при передаче в государственную или муниципальную собственность

имущества, созданного за счет субсидий.

Смотрите также

Член Комитета Совета Федерации

по бюджету и финансовым рынкам Валерий

Семенов

Семенов

Валерий Владимировичпредставитель от законодательного (представительного) органа государственной власти Красноярского края сообщил, что закон

направлен на устранение действующего в настоящее время для налогоплательщика

налога на прибыль организаций необоснованного налогового бремени, возникающего

в связи с безвозмездной передачей приобретенного или созданного им за счет

средств полученной субсидии имущества или имущественных прав в государственную или

муниципальную собственность, и обеспечение ему сохранения статуса участника

регионального инвестиционного проекта.

По словам сенатора, документ предусматривает дополнение перечня внереализационных расходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций, расходами в виде стоимости безвозмездно переданного в государственную или муниципальную собственность имущества или имущественных прав, приобретение которых было осуществлено за счет субсидии, указанной в 271-й статье Налогового кодекса РФ, в размере, не превышающем величину этой субсидии.

Кроме того, в случае безвозмездной передачи в государственную или муниципальную собственность имущества или имущественных прав, приобретенного за счет субсидии, доходы в виде субсидии предлагается исключить из состава доходов налогоплательщиков налога на прибыль организаций при исчислении величины, составляющей 90 процентов доходов, учитываемых при определении налоговой базы по данному налогу в рамках реализации региональных инвестиционных проектов.

Валерий Семенов уточнил, что речь идет о субсидии, полученной на финансирование расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав. Эта субсидия учитывается как внереализационные доходы по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества (имущественных прав) полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю дату отчетного налогового периода, в котором произошли реализация, ликвидация или иное выбытие указанного имущества (имущественных прав).

Налоги и налогообложение. Тема 6. Налог на прибыль организаций. Тест для самопроверки

1. Доходы, относящиеся к внереализационным доходам в целях налогообложения прибыли

от долевого участия в других организациях

от реализации ценных бумаг

имущество, полученное в рамках целевого финансирования

полученные гранты

2. К внереализационным доходам при исчислении налога на прибыль относятся (ится) …

доходы от продажи покупных материалов

штрафы, пени за нарушение договорных обязательств

оплата за работников медицинских расходов

3. К доходам от реализации не относится …

выручка от продажи товаров собственного производства

безвозмездно полученное имущество

выручка от реализации ценных бумаг

взносы в уставный капитал

4. К расходам, связанным с производством и реализацией не относится …

приобретение топлива, воды на технологические цели

добровольное страхование основных средств

процент за взятые кредиты, займы

5. Долгосрочное страхование жизни работников относится к расходам …

не принимаемым для налогообложения

прочим

на оплату труда

внереализационным

6. К внереализационным расходам при исчислении налога на прибыль относятся …

расходы на участие в выставках

расходы на демонтаж основных средств

штрафы, пени, перечисленные в бюджет за налоговые нарушения

7. В целях налогообложения прибыли учитываются в пределах норм расходы …

представительские

на подготовку и переподготовку кадров

на канцелярские товары

8. При исчислении налога на прибыль организация имеет право принять расходы на …

оказанные ей консультационные услуги

приобретение путевок для отдыха сотрудников за границей

оказание материальной помощи работникам

9. В целях налогообложения прибыли принимаются как расходы, связанные с производством и реализацией …

расходы на сертификацию продукции

надбавки к пенсиям

расходы на экипировку работников службы безопасности

10. Расходы, связанные с оформлением заграничных паспортов для поездки в загранкомандировку работников предприятия при исчислении налога на прибыль относятся к расходам …

не учитываемым в целях налогообложения

связанным с производством и реализацией

внереализационным

Определение внереализационного дохода

Что такое внереализационная прибыль?

Внереализационный доход — это часть дохода организации, полученная от деятельности, не связанной с ее основной деятельностью. Он может включать такие позиции, как дивиденды , прибыль или убытки от инвестиций, а также прибыли или убытки, понесенные в результате курсовой разницы и списания активов. Внереализационная прибыль также обозначается как непредвиденный или периферийный доход.

Ключевые выводы

- Внереализационный доход — это часть дохода организации, полученная от деятельности, не связанной с ее основной деятельностью.

- Он может включать дивидендный доход, прибыль или убыток от инвестиций, а также прибыли или убытки, понесенные в результате курсовой разницы и списания активов.

- Разделение внереализационных доходов и операционных доходов дает инвесторам более четкое представление о том, насколько эффективно компания превращает выручку в прибыль.

Общие сведения о внереализационном доходе

Прибыль — это, пожалуй, самый изучаемый показатель в финансовой отчетности компании, поскольку он показывает прибыльность по сравнению с оценками аналитиков и рекомендациями компании.

Проблема в том, что прибыль за отчетный период может быть искажена из-за вещей, которые имеют мало общего с повседневным ведением бизнеса. Например, бывают случаи, когда компания получает значительную разовую сумму дохода от инвестиционных ценных бумаг, дочерней компании, находящейся в полной собственности, или от продажи крупного оборудования, собственности или земли.

Эти виды прибыли — вдобавок к доходу, полученному от повторяющихся событий вне основного направления деятельности бизнеса — могут значительно изменить прибыль компании и затруднить инвесторам оценку того, насколько хорошо на самом деле работала компания в течение отчетного периода.

Сравнение внереализационной прибыли и операционной прибыли

Различение того, какой доход был получен от повседневных деловых операций и какой доход был получен от других источников, важно для оценки реальных результатов деятельности компании.Вот почему фирмы должны раскрывать внереализационный доход отдельно от операционного дохода.

Операционная прибыль — это бухгалтерский показатель, который измеряет сумму прибыли, полученной от операций бизнеса, после вычета операционных расходов, таких как заработная плата, амортизация и себестоимость проданных товаров (COGS). Короче говоря, он предоставляет информацию заинтересованным сторонам о том, сколько выручки было превращено в прибыль в результате обычной и текущей хозяйственной деятельности компании.

Операционная прибыль отражается в отчете о прибылях и убытках. Внизу отчета о прибылях и убытках, под линией операционных доходов, должен отображаться внереализационный доход, что помогает инвесторам различать эти два дохода и понимать, какой доход откуда пришел.

Пример

Внеоперационная прибыльОсновные операции розничных магазинов — это покупка и продажа товаров, для чего требуется много наличных денег и ликвидных активов . Иногда розничный торговец предпочитает вкладывать свободные наличные деньги в наличные, чтобы заставить их работать.

Если розничный магазин инвестирует 10 000 долларов в фондовый рынок и в течение одного месяца получает 5% от прироста капитала, 500 долларов (10 000 долларов * 0,05) будут считаться внереализационным доходом. Когда человек намеревается проанализировать эту розничную компанию, 500 долларов будут дисконтированы как прибыль, потому что на них нельзя полагаться как на постоянный доход в долгосрочной перспективе.

В качестве альтернативы, если технологическая компания продает или выделяет одно из своих подразделений за 400 миллионов долларов наличными и акциями, выручка от продажи считается внереализационным доходом.Если технологическая компания зарабатывает 1 миллиард долларов дохода в год, легко увидеть, что дополнительные 400 миллионов долларов увеличат прибыль компании на 40%.

Для инвестора такой резкий скачок доходов делает компанию очень привлекательной инвестицией. Однако, поскольку продажа не может быть воспроизведена или скопирована, она не может считаться операционным доходом и должна быть исключена из анализа эффективности.

Особые соображения

Иногда компании пытаются скрыть низкую операционную прибыль за высокой внереализационной прибылью.Остерегайтесь управленческих команд, пытающихся пометить метрики, которые включают завышенные отдельные достижения. Например, прибыль до уплаты процентов и налогов (EBIT) включает прибыль, полученную от деятельности, не связанной с основным бизнесом, и часто может широко рекламироваться компаниями, чтобы скрыть неутешительные операционные результаты.

Часто резкий скачок прибыли от одного периода к другому будет вызван внереализационной прибылью. Постарайтесь выяснить, откуда были получены деньги, и выяснить, какая их часть, если таковая имеется, связана с повседневным ведением бизнеса и, вероятно, будет повторяться.

Здесь может помочь операционная прибыль, но не всегда. К сожалению, хитрые бухгалтеры иногда находят способы регистрировать внереализационные операции как операционные доходы, чтобы приукрасить прибыльность в отчетах о прибылях и убытках.

Определение операционной прибыли

Что такое операционная прибыль?

Операционная прибыль — это бухгалтерский показатель, который измеряет сумму прибыли, полученной от операций бизнеса, после вычета операционных расходов, таких как заработная плата, амортизация и себестоимость проданных товаров (COGS).

Операционная прибыль — , также называемая доходом от операционной деятельности. — — это валовая прибыль компании, которая эквивалентна общей выручке за вычетом COGS, и вычитает все операционные расходы. Операционные расходы бизнеса — это затраты, понесенные в результате обычной операционной деятельности, и включают такие статьи, как канцелярские товары и коммунальные услуги.

Ключевые выводы

- Операционная прибыль отражает сумму прибыли, полученной от текущей деятельности предприятия.

- Операционная прибыль включает валовую прибыль компании, которая эквивалентна общей выручке за вычетом стоимости проданных товаров (COGS), и вычитает все операционные расходы.

- Анализ операционного дохода полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль компании в данном году.

Операционная прибыль

Операционная прибыль — это показатель, показывающий, какая часть выручки компании в конечном итоге станет прибылью.Операционная прибыль аналогична прибыли компании до вычета процентов и налогов (EBIT); ее также называют операционной прибылью или текущей прибылью. Одно большое различие между операционным доходом и EBIT заключается в том, что EBIT включает в себя любой внереализационный доход, который генерирует компания.

Анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль или чистую прибыль. Компания, генерирующая растущую операционную прибыль, считается благоприятной, потому что это означает, что руководство компании получает больше доходов, контролируя расходы, производственные затраты и накладные расходы.

Как рассчитать операционную прибыль

Формула операционного дохода представлена ниже:

Операционная прибыль знак равно Налог — Операционные расходы \ text {Операционная прибыль} = \ text {Валовой доход} — \ text {Операционные расходы} Операционная прибыль = Валовая прибыль — Операционные расходы

Операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает такие статьи, как инвестиции в другие фирмы (внереализационная прибыль), налоги и процентные расходы.Кроме того, не включаются одноразовые элементы, такие как денежные средства, выплаченные для урегулирования судебного процесса. Операционная прибыль необходима для расчета операционной маржи, которая описывает операционную эффективность компании.

Операционный доход — это сумма дохода, которую компания получает от своей основной деятельности, что означает, что он не включает любые доходы и расходы, не связанные напрямую с основным бизнесом.

Примеры операционной прибыли

Многие компании ориентируются на операционную прибыль при оценке операционного успеха своего бизнеса.Например, компания ABC, больничная и фармацевтическая компания, сообщает о росте операционной прибыли на 20% в годовом исчислении до 25 миллионов долларов в течение первых двух кварталов финансового года. Компания добилась увеличения выручки и операционной прибыли за счет увеличения количества пациентов за два квартала. Рост числа посещений пациентов был вызван двумя новыми иммунотерапевтическими препаратами компании: один препарат лечит рак легких, а другой — меланому.

В другом примере у нас есть компания Red, которая сообщает финансовые результаты за первый квартал своего финансового года.Операционная прибыль компании выросла на 37% по сравнению с аналогичным периодом прошлого года. Отчет об увеличении операционной прибыли особенно важен, потому что компания намеревается слиться с Company Blue, а акционеры должны проголосовать по поводу возможного слияния в следующем месяце. В то время как продажи Company Red в первом квартале действительно упали на 3%, рост ее операционной прибыли потенциально может вселить уверенность акционеров Company Blue в голосование за слияние двух компаний.

Как определить операционную прибыль

В приведенном ниже примере показано, как найти и рассчитать операционную прибыль с помощью отчета о прибылях и убытках Apple (AAPL).Данные за квартал, закончившийся 29 июня 2019 года.

- Операционная прибыль за июнь 2019 года составила 11,5 млрд долларов США (выделено зеленым цветом).

- Операционная прибыль рассчитывается до чистой прибыли или находится немного выше нее.

- Мы видим, что операционная прибыль является результатом валовой прибыли — или валовой прибыли в отчете о прибылях и убытках Apple — в размере 20,2 миллиарда долларов за вычетом операционных расходов в размере 8,6 миллиарда долларов.

Особые соображения

Важно отметить, что операционная прибыль отличается от чистой прибыли (а также от валовой прибыли).Операционная прибыль включает больше статей расходов, чем валовая прибыль, которая в основном включает производственные затраты. Операционная прибыль включает как себестоимость (себестоимость), так и операционные расходы. Однако операционная прибыль не включает такие статьи, как прочие доходы, внереализационные доходы и внереализационные расходы. Вместо этого эти цифры включаются в расчет чистой прибыли.

Часто задаваемые вопросы

Является ли операционная прибыль такой же, как и прибыль?

Не совсем так — операционная прибыль — это то, что остается после того, как компания вычитает стоимость проданных товаров (COGS) и другие операционные расходы из доходов от продаж, которые она получает.Однако он не принимает во внимание налоги, проценты или финансовые расходы, а также износ и амортизацию.

Может ли компания иметь высокий операционный доход, но терять деньги?

Хотя хороший операционный доход часто свидетельствует о прибыльности, могут быть случаи, когда компания получает деньги от операционной деятельности, но должна тратить больше на проценты и налоги. Это может быть связано с единовременной оплатой, неправильными финансовыми решениями, принятыми компанией, или повышением процентных ставок, которое влияет на непогашенные долги.В качестве альтернативы компания может получать значительный процентный доход, который не отражается в качестве операционного дохода.

Что такое внереализационная прибыль?

В отличие от операционного дохода, внереализационный доход — это часть дохода организации, полученная от деятельности, не связанной с ее основной деятельностью. Он может включать такие статьи, как дивиденды дохода, проценты, прибыли или убытки от инвестиций, а также понесенные в результате курсовой разницы и списания активов.

Где я могу найти операционную прибыль компании?

Операционная прибыль отражается в отчете о прибылях и убытках, и ее можно найти в нижней части отчета как отдельную статью. Он должен отображаться рядом с внереализационным доходом, помогая инвесторам различать эти два дохода и распознавать, какой доход поступил из каких источников.

Нерабочий доход — обзор, многоступенчатый отчет о прибылях и убытках, пример

Что такое внереализационный доход?

Внереализационные доходы — это часть доходов компании, не относящаяся к ее основной деятельности.Это категория в многоэтапном отчете о прибылях и убытках Многоступенчатый отчет о прибылях и убытках Многоступенчатый отчет о прибылях и убытках — это отчет о прибылях и убытках, в котором общие доходы и расходы разделяются на операционные и внеоперационные статьи. Это. Инвестиционный доход, прибыли или убытки от курсовой разницы, а также продажа активов, списание активов, процентный доход — все это примеры статей внереализационного дохода.

Некоторые из внереализационных доходов являются повторяющимися, например, дивидендный доход и процентный доход Процентный доход Процентный доход — это сумма, выплачиваемая предприятию за предоставление своих денег в ссуду или разрешение другому предприятию использовать свои средства.В более крупном масштабе процентный доход — это сумма, заработанная деньгами инвестора, которые он вкладывает в инвестицию или проект. Другие являются единовременными, например списания активов и прибыли или убытки от продажи актива.

Резюме- Внереализационные доходы — это доходы, которые не относятся к основной деятельности компании. Прибыли / убытки от инвестиций, иностранной валюты и продажи активов являются некоторыми примерами.

- Некоторые нерабочие позиции повторяются, но многие из них не повторяются.

- Внереализационные и операционные доходы отражаются отдельными строками в многоэтапном отчете о прибылях и убытках.

Операционная прибыль и внеоперационная прибыль

Доходы компании можно разделить на две категории: операционных и неоперационных . Операционная прибыль также известна как прибыль до уплаты процентов и налогов (EBIT). Это доход, полученный от основной деятельности компании. Он показывает результаты деятельности компании по ее регулярным повседневным операциям.

Внереализационные доходы включают прибыли и убытки (расходы), возникшие в результате других видов деятельности или факторов, не связанных с его основной хозяйственной деятельностью.

Операционная прибыль и внереализационная прибыль компании указываются в многоэтапном отчете о прибылях и убытках, как показано ниже:

Операционная прибыль рассчитывается путем вычитания стоимости проданных товаров Стоимость проданных товаров (COGS) Себестоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Он включает в себя материальные затраты, прямые и все операционные расходы из выручки компании от продаж. Операционные расходы — это расходы, понесенные для ведения основной деятельности. Примеры включают амортизацию, административные и административные расходы, а также расходы на НИОКР.

Суммируя внереализационную прибыль с операционной прибылью, можно рассчитать прибыль компании до налогообложения. Если общая внереализационная прибыль превышает внереализационные убытки, компания сообщает о положительной внереализационной прибыли.Если внереализационные убытки превышают общую прибыль, компания получает отрицательную внереализационную прибыль (убыток).

Операционные доходы повторяются и, скорее всего, будут расти вместе с расширением компании. По сравнению с внереализационной прибылью, операционная прибыль дает больше информации об основных показателях и потенциале роста компании.

Компания, которая лучше работает и генерирует большую часть своего дохода за счет своей основной деятельности, более благоприятна, чем та, которая получает большую часть своего дохода от внеоперационной деятельности.Различение способности компании получать прибыль от своей основной деятельности и от других видов деятельности или факторов важно для оценки ее реальных результатов.

Многоступенчатый отчет о прибылях и убытках может лучше показать финансовое состояние компании, чем одноэтапный отчет о прибылях и убытках, в котором доходы или расходы не классифицируются на операционные и внереализационные категории.

Практический пример

Допущение после вычитания стоимости проданных товаров и всех операционных расходов из выручки от продаж Доход от продаж Доход от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете используются термины «продажи» и: операционная прибыль компании за год составила 200 000 долларов. В дополнение к основному бизнесу компания также сделала некоторые инвестиции, которые принесли 10 000 долларов США в виде дивидендов и 8 000 долларов США в виде процентного дохода. В течение года компания выплатила 6000 долларов за предыдущее финансирование и продала участок земли с убытками в 4000 долларов. Кроме того, ему был предъявлен иск и взыскано 15000 долларов.

Доходы компании от инвестиций (дивиденды и проценты), процентные расходы держателям кредитов и убытки, вызванные продажей земли и судебным разбирательством, представляют собой внереализационные прибыли или убытки.В целом, после сложения прибылей и вычитания убытков компания понесла чистый внереализационный убыток в размере 7000 долларов за год. Его доход до налогообложения составляет 13 000 долларов. Предполагая, что ставка налога составляет 25%, чистая прибыль компании составляет 9 750 долларов.

Бухгалтерские операции

Многие внереализационные прибыли или убытки являются единовременными, что оставляет место для бухгалтерских манипуляций. Компания может регистрировать высокий внереализационный доход, чтобы скрыть свои низкие показатели по основным операциям.Он также может манипулировать своей операционной прибылью, включая прибыль от деятельности, не связанной с основным бизнесом. Внезапное существенное увеличение прибыли может быть вызвано включением внереализационной прибыли.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы:

- Операционный доход после налогообложения Операционный доход после налогообложения (ATOI) После уплаты налогов операционный доход или ATOI — это операционный доход компании после уплаты всех налогов. ATOI не признается в соответствии с ОПБУ, так как он не включает расходы после налогообложения

- Непроцентные расходы Непроцентные расходы Непроцентные расходы — это операционные расходы, понесенные банком, и они не связаны с процентными расходами по депозитам клиентов.

- Крупнейшие бухгалтерские скандалы Крупные бухгалтерские скандалы Последние два десятилетия были отмечены одними из самых ужасных бухгалтерских скандалов в истории. В результате этих финансовых бедствий были потеряны миллиарды долларов. В этом

- Как читать финансовую отчетность — бесплатный курс

Что такое внереализационный доход? 3 вещи, которые вам нужно знать

3 мин. Читать

Внереализационный доход — это часть дохода от коммерческой деятельности, которая явно отличается от дохода, полученного от основной деятельности.Это относится к доходам и расходам, полученным из источников, отличных от коммерческих операций, таких как прибыль или убыток от инвестиций.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое внереализационная прибыль?

Внереализационная прибыль — это прибыль или убыток, которые предприятие получает за пределами своей основной операционной деятельности.

Поскольку ожидается, что прибыль не будет регулярной или частой, внереализационная прибыль не используется для оценки успеха бизнеса. Например, если компания осуществила единовременную продажу собственности, она принесет внереализационный доход. Обратите внимание, что с точки зрения бухгалтерского учета доход относится как к доходам, так и к расходам.

Внереализационная прибыль, также известная как периферийный или побочный доход, включает такие статьи, как

- Дивидендный доход

- Прибыли и убытки от инвестиций

- Прибыли и убытки от продажи активов или инвестиций

- Убытки от обесценения активов, списания, списания и реструктуризации

- Прибыли и убытки по валютным операциям

- Прибыли и убытки от прекращенной деятельности

- Убытки от судебных процессов

- Изменения в принципах бухгалтерского учета

- Незастрахованные убытки от стихийных бедствий

Доход, который классифицируется как неоперационный, зависит от вашего бизнеса.Для нефинансового бизнеса внереализационный доход, полученный в результате инвестиционной деятельности, такой как процентные расходы по долговым ценным бумагам, будет отражаться как неоперационная статья в отчете о прибылях и убытках.

Однако для компаний, оказывающих финансовые услуги, процентный доход обычно указывается как компонент операционной деятельности.

Что такое неоперационные статьи в отчете о прибылях и убытках?

Отчет о прибылях и убытках предприятия, который обычно охватывает период времени, например квартал или год, дает представление о финансовом состоянии компании.Он суммирует доходы и расходы бизнеса. Этот финансовый отчет предоставляет банку, инвестору или потенциальному покупателю важную информацию о прибыльности.

При подготовке отчета о прибылях и убытках компании вы должны учитывать влияние как операционных, так и внеоперационных компонентов.

Внереализационная прибыль рассматривается отдельно в отчете о прибылях и убытках. Внереализационные доходы часто указываются в отчете о прибылях и убытках после промежуточного итога доходов от операционной деятельности и часто отображаются с заголовком «Прочие доходы».

Когда отчеты о прибылях и убытках составляются для повседневной хозяйственной деятельности или формируются за короткий период времени, внереализационная прибыль может быть полностью исключена.

Что не входит в операционную прибыль?

Операционный доход — это прибыль, которую предприятие получает после вычета операционных расходов. Он относится к доходам и расходам, связанным с основной деятельностью компании, и включает коммерческие, общие и административные расходы.

Операционная прибыль не включает внереализационные статьи, такие как инвестиции в другие предприятия, налоги и процентные платежи.

Иногда компании маскируют свои плохие операционные результаты за счет внереализационных расходов. Это увеличивает видимую маржу прибыли. Точно так же добавление расходов, которые квалифицируются как внереализационные, может снизить маржу прибыли.

Вот почему наиболее распространенный подход к бухгалтерскому учету — исключение внереализационных доходов из отчетов о прибылях и убытках и периодической прибыли. Считается, что компании с более высоким уровнем внереализационной прибыли имеют более низкое качество прибыли.

Как определить чистую операционную прибыль | Малый бизнес

Чистая операционная прибыль — это один из нескольких показателей прибыли, которые бизнес сообщает в своем отчете о прибылях и убытках.Он равен общей операционной выручке за вычетом общих операционных расходов. В некоторых отчетах о прибылях и убытках это указывается как операционная прибыль или прибыль до вычета процентов и налогов. Поскольку чистая операционная прибыль не включает процентные расходы, расходы по налогу на прибыль и другие неоперационные статьи, вы можете использовать ее для оценки основных операционных показателей вашего малого бизнеса без влияния этих статей.

Операционная прибыль

Операционная прибыль включает деньги, которые вы зарабатываете от продажи своих продуктов и услуг.Он исключает любой доход или прибыль, которую вы могли бы заработать за пределами своей типичной повседневной деятельности. Например, предположим, что у вас есть небольшой бизнес по продаже компьютеров. Предположим, вы получили выручку от продажи компьютеров в размере 400 000 долларов в течение года и прибыль в 10 000 долларов от продажи некоторых из инвестиций вашей компании. Ваш операционный доход составит 400 000 долларов, потому что инвестирование не является частью вашего обычного бизнеса.

Операционные расходы

Операционные расходы — это расходы, непосредственно связанные с приобретением и продажей ваших продуктов и услуг.Такие расходы могут включать затраты на изготовление или покупку инвентаря, заработную плату, коммунальные услуги, аренду, расходные материалы и рекламу. Операционные расходы не включают процентные платежи кредиторам, налог на прибыль и убытки от деятельности за пределами вашего основного бизнеса. Например, предположим, что вы заплатили 250 000 долларов за проданные товары, 12 000 долларов за аренду, 50 000 долларов в качестве заработной платы, 3 000 долларов за коммунальные услуги, 2,500 долларов в виде процентов и 25 000 долларов в виде налогов на прибыль. Ваши общие операционные расходы составляют 315 000 долларов, не включая налоги на проценты и прибыль.

Пример расчета

Используя числа из предыдущего примера, ваш чистый операционный доход составляет 85 000 долларов, или 400 000 долларов минус 315 000 долларов.Это означает, что ваш малый бизнес заработал 85 000 долларов прибыли до уплаты процентов, налогов и других нерабочих статей. И наоборот, если операционные расходы превышают операционную выручку, вы получаете чистый операционный убыток. Предположим, что ваши операционные расходы в предыдущем примере составляли 450 000 долларов вместо 315 000 долларов. У вас будет чистый операционный убыток в размере 50 000 долларов США, или 400 000 долларов США минус 450 000 долларов США. В этом случае вы должны использовать свои резервы для покрытия ваших процентных расходов и других неоперационных расходов.

Соображения

Чистая операционная прибыль отличается от чистой прибыли, которая является вашей чистой прибылью после учета всех доходов и расходов.Проценты, налоги и единовременные прибыли и убытки могут иногда искажать чистую прибыль, делая бизнес более или менее прибыльным, чем он есть на самом деле. Хотя анализ чистой прибыли важен, чистая операционная прибыль обеспечивает более последовательное сравнение периода с периодом. Например, если ваш чистый операционный доход возрастает с 315 000 до 375 000 долларов в последующие годы, ваш основной бизнес улучшается независимо от неработающих статей.

Как рассчитать операционную прибыль

При отслеживании финансового состояния вашего бизнеса существует множество финансовых отчетов, которые вам следует изучить.Цифры, которые вы получаете из этих отчетов, показывают, насколько финансово здорова ваша компания, и если ваша компания ищет деньги у кредиторов и инвесторов, они также попросят взглянуть на эти цифры. Операционная прибыль — это одно из тех чисел, которые вам следует рассчитывать.

Что такое операционная прибыль?

Простое определение заключается в том, что операционная прибыль показывает способность вашего бизнеса получать прибыль от своей операционной деятельности. Он измеряет сумму денег, которую компания получает от своей основной деятельности, не включая другие доходы, которые не связаны напрямую с повседневной деятельностью компании.

С другой стороны, неоперационные расходы — это единовременные или необычные затраты. Это может включать проценты, судебные издержки, амортизацию, устаревшие инвентарные затраты и многое другое.

Популярными синонимами операционного дохода являются операционная прибыль и текущая прибыль. Операционная прибыль также аналогична прибыли до уплаты процентов и налогов (EBIT), но одно большое различие между ними состоит в том, что EBIT включает в себя любую внереализационную прибыль, которую генерирует компания.

Шпаргалки по финансовой отчетности

Узнайте, как с первого взгляда читать свои отчеты.

Как это рассчитать?

Операционная прибыль указана в отчете о прибылях и убытках. Вверху отчета стоимость проданных товаров (COGS) вычитается из выручки, чтобы найти валовую прибыль. Далее перечислены операционные расходы, которые вычитаются из валовой прибыли. Сумма, остающаяся после вычета всех операционных расходов, и есть операционная прибыль.

Теперь, когда мы знаем, где он находится, давайте посчитаем его:

Операционная прибыль = Валовая прибыль — Операционные расходы

Валовая прибыль — это сумма денег, которая остается у вашего бизнеса после вычитания затрат на производство продукта, что также известно как стоимость проданных товаров.Чтобы получить валовой доход, вы вычтите COGS из своего дохода.

Операционные расходы включают все расходы, связанные с ведением основной деятельности. Это включает в себя такие вещи, как коммунальные услуги, страхование, аренда, заработная плата сотрудников и страхование.

Теперь, когда мы знаем основы, давайте рассмотрим пример:

Эми занимается доставкой цветов и хочет его расширить. Она хочет взять ссуду для бизнеса, но должна показать кредиторам свой операционный доход.

Эми просматривает свои финансы и видит, что ее бизнес принес 200 000 долларов дохода в прошлом месяце.

Остальные ее расходы составили:

- 3000 долларов на коммунальные услуги

- 90 000 долларов на заработную плату сотрудников

- 7000 долларов на страхование

- 6000 долларов на оплату транспортных средств

- 8000 долларов на имущество и содержание

- 1000 долларов на канцелярские товары

- 7000 долларов на транспортные средства Убытки

- 20 000 долл. США в COGS

Теперь, когда у нас есть информация, первым шагом в расчете операционного дохода является расчет валового дохода.

Доход — COGS = Валовой доход

200000 долларов — 20 000 долларов = 180 000 долларов

Отсюда нам просто нужно сложить операционные расходы.Числа 1–6 ее расходов — это операционные расходы, потому что они связаны с повседневной деятельностью ее бизнеса. Обратите внимание, что она не включила 7000 долларов в качестве компенсации ущерба из седьмой строки, потому что это была чрезвычайная потеря.

Таким образом, общие операционные расходы Эми составляют 113 500 долларов.

Теперь мы можем рассчитать операционную прибыль.

Валовая прибыль — Операционные расходы = Операционная прибыль

180000 долларов США — 115000 долларов США = 65000 долларов США

Теперь Эми может показать своим инвесторам или кредиторам, что в прошлом году операционная прибыль ее бизнеса составила 65000 долларов США.

О чем говорит операционная прибыль?

Операционная прибыль — это показатель, показывающий, насколько прибыльна основная деятельность компании. Чем выше операционная прибыль, тем прибыльнее. Многие владельцы бизнеса используют показатель операционного дохода для измерения операционных успехов своего бизнеса.

Многие факторы могут повлиять на операционный доход, например, затраты на рабочую силу, цены на материалы и стратегию ценообразования. А поскольку эти элементы напрямую связаны с повседневными операциями бизнеса, операционная прибыль может помочь владельцам бизнеса принимать стратегические решения о том, как расти или где требуются изменения.

Почему это важно?

Ваша компания должна рассчитывать операционный доход, потому что он разделяет операционные и внереализационные доходы и расходы, давая постороннему ясное представление о том, как компания зарабатывает деньги.

Инвесторы и кредиторы могут использовать это число для оценки эффективности и прибыльности бизнеса без учета процентных расходов или налоговых ставок — двух переменных, которые могут быть уникальными для разных компаний. Более высокий операционный доход означает, что ваш бизнес с большей вероятностью вернет задолженность.

Большинству владельцев бизнеса недостаточно только взглянуть на общий доход или «чистую прибыль» в отчете о прибылях и убытках. Важно копать глубже, и регулярный анализ вашего операционного дохода помогает пролить больше света на общее состояние вашего бизнеса.

Шпаргалки по финансовой отчетности

Узнайте, как с первого взгляда читать свои отчеты.

Операционная прибыль и EBITDA: в чем разница?

При оценке финансовых показателей корпорации вы можете изучить множество полезных показателей.Двумя основными из них являются операционная прибыль, которая представляет собой прибыль за вычетом операционных расходов; и прибыль до вычета процентов, налогов, износа и амортизации, более известная как EBITDA. Рассмотрение обоих вариантов дает более полное представление о финансовых показателях и потенциале компании, чем любое из них по отдельности. Мы изучим оба показателя, чтобы вы могли понять, как их использовать для оценки эффективности компании.

Расчет EBITDAEBITDA можно рассчитать двумя способами.Один из способов начинается с чистой прибыли, также известной как чистая прибыль. Это пресловутая «нижняя строка», последняя цифра в конце отчета о прибылях и убытках после учета всех доходов и расходов. Он относится к прибыли компании за вычетом коммерческих и операционных расходов.

Начиная с чистой прибыли, можно получить EBIDTA, добавив обратно любые расходы на проценты, налоги, износ и амортизацию. Проценты включают проценты, уплаченные по займам. Налоги состоят из любых налогов на прибыль или других налогов, уплаченных компанией в течение периода.

Амортизация — это неденежная статья. Он учитывает потерю стоимости активов, которыми владеет компания, с течением времени. Амортизация, еще одна неденежная статья, представляет собой сумму остатков ссуд, уменьшающуюся по мере того, как компания выплачивает свои долги.

Эта формула EBITDA выглядит так:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация

Другой способ рассчитать EBITDA — это взять показатель прибыли до вычета процентов и налогов (EBIT) и добавить обратно износ и амортизацию.EBIT — еще один широко используемый финансовый показатель, который добавляет расходы по процентам и налогам к чистой прибыли.

Эта формула EBITDA выглядит так:

EBITDA = EBIT + Амортизация

Как видно из формулы, EBITDA отличается от EBIT тем, что к EBITDA добавляются суммы амортизации. Точно так же EBITDA отличается от операционной прибыли, потому что она добавляет некоторые расходы к показателю чистой прибыли.

Расчет операционной прибылиЧтобы рассчитать операционную прибыль, вычтите операционные расходы из валовой прибыли.Валовая прибыль состоит из всей прибыли компании за вычетом стоимости проданных товаров (COGS). COGS включает материалы, рабочую силу и другие расходы, непосредственно связанные с производством товаров и услуг компании.

Формула операционного дохода выглядит так:

Операционная прибыль = Валовая прибыль — Операционные расходы

Помимо себестоимости, прочие операционные расходы, вычитаемые из чистых продаж для получения операционного дохода, включают коммерческие, общие и административные (SG&A) расходы.Расходы, вычтенные из чистой выручки для расчета операционных доходов, также включают износ и амортизацию.

COGS и SG&A — это денежные расходы, то есть компания должна была выплатить за них деньги. Амортизация и амортизация относятся к безналичным расходам.

Показатель операционной прибыли не включает уплату процентов и налогов. EBIT также добавляет задолженность по процентам и налоговым платежам к показателю чистой прибыли. Однако, в отличие от операционных доходов, EBIT включает внереализационные доходы и внереализационные расходы.Прибыль или убыток от продажи актива — это пример статьи внереализационных доходов или расходов, которые будут добавлены к чистой прибыли для получения EBIT.

Использование на EBITDAEBITDA используется для понимания рентабельности операций компании, а не фактических доходов от операционной деятельности. Поскольку EBITDA не включает затраты на износ и амортизацию, она также может дать представление о движении денежных средств корпорации, чего не дает операционная прибыль. Эти знания помогут вам понять, насколько хорошо компания справляется со своими операционными расходами.

Кроме того, EBITDA полезна тем, что не всегда существуют жесткие правила расчета амортизации. Чтобы исключить влияние решений о том, как рассчитать амортизацию, инвесторы могут посмотреть на EBITDA. Это может дать более четкое представление о потенциальном доходе компании.

Инвесторы также могут использовать EBITDA для фильтрации последствий манипуляций со стороны руководства финансовыми результатами. В частности, амортизация может быть скорректирована руководством компании, чтобы прибыль выглядела лучше.

Наконец, показатель EBITDA полезен для сравнения доходности компаний разного размера, с разными налоговыми ситуациями и разной структурой долга. EBITDA широко используется инвесторами и менеджерами, но не является официальным показателем в соответствии с Общепринятыми стандартами бухгалтерского учета (GAAP). С другой стороны, операционная прибыль является официальным показателем GAAP.

Использование операционной прибылиВ то время как EBITDA измеряет потенциал прибыли компании, операционная прибыль дает фактическую прибыль, полученную от деятельности компании.Чистая прибыль, конечно же, дает и фактическую прибыль, но она несколько отличается от операционной прибыли.

Операционная прибыль отличается от чистой прибыли тем, что чистая прибыль может включать источники дохода, отличные от операций, такие как процентный доход. Также, как и EBITDA, операционная прибыль не учитывает расходы по процентам и налогам. Чистая прибыль учитывает эти расходы.

ИтогEBITDA и операционная прибыль — полезные показатели для анализа и сравнения финансовых показателей компании.У каждого есть преимущества и ограничения по сравнению с другим. Вместе их можно использовать для получения более полной и точной картины прибыльности компании.