как написать, образец составления пояснительной записки

Как предусмотрено действующим российским законодательством, бухгалтерская отчетность юрлица должна формировать у её пользователя достоверное и четкое представление об экономическом положении хозяйствующего субъекта.

Так, например, баланс компании содержит сведения о её финансовом состоянии на конкретную отчетную дату. Отчет о финансовых результатах (ОФР) характеризует финансовый итог её деятельности за календарный год.

Отчет об изменении капитала и отчет о движении денежных средств детализируют определенные аспекты баланса и отчет о прибылях и убытках применительно к отчетному и предыдущему периодам.

Надо отметить, что структура годовой отчетности позволяет не просто констатировать факты. С её помощью можно анализировать ситуацию, делать выводы, прогнозировать определенные тенденции в дальнейшей работе хозяйствующего субъекта.

Однако информация, присутствующая в вышеупомянутых отчетных формах, может оказаться недостаточной для принятия важных решений, касающихся развития компании.

Отчеты о капитале, движении денег, целевом использовании предоставленных средств частично выполняют эту функцию. Но все эти отчетные формы нередко приходится дополнять составлением пояснительной записки, прилагаемой к балансу/ОФР.

Следует выяснить, в чем суть этого документа, что именно он раскрывает, как оформляется, при каких обстоятельствах формируется.

Заполнение баланса за 2020 год.

Обязательно ли составлять?

Надо сразу отметить, что записка с пояснениями к балансу, отчету о финансовых результатах и другим формам годовой бухгалтерской отчетности не считается обязательным документом. Она пишется и предоставляется пользователям по усмотрению самого юридического лица.

Соответственно, каждый хозяйствующий субъект, отчитывающийся перед контролирующими структурами и иными заинтересованными лицами, самостоятельно определяет состав и структуру такой бумаги.

Нужно понимать при этом, что пояснительная записка оформляется организацией с целью обеспечения пользователей дополнительными, уточняющими сведениями, не вошедшими в форму 1 и 2 и приложения (отчеты о капитале, движении денег, целевом применении средств).

Очень важно, чтобы все данные, приведенные в такой записке, являлись существенными и полезными для потребителей отчетной информации.

Пояснение бухгалтерского баланса соответствует интересам тех, кто регулярно составляет годовую отчетность и тщательно заботится о собственной репутации. Очевидно, что полнота раскрытия ключевых финансовых данных является одним из факторов доверия к хозяйствующему субъекту, обязанному ежегодно предоставлять баланс/ОФР в контролирующие структуры (налоговую службу, службу статистики).

Если же такая отчетность формируется для иных пользователей (например, контрагентов, инвесторов, кредиторов), составление пояснительной записки в этом случае приобретает особую важность.

Детализация отчетности демонстрирует прозрачность деятельности, укрепляет имидж, авторитет среди партнеров и клиентов.

Обоснование показателей баланса, отчета о прибылях и убытках, других отчетных форм благоприятствует привлечению внешнего финансирования, а также помогает избежать чрезмерного внимания со стороны налоговой службы и иных контролирующих структур.

Правила составления

Часто возникает вопрос о том, когда следует составлять письменные пояснения к различным формам финансовой отчетности. Ответ очевиден – периодичность обоснования баланса/ОФР должна соответствовать периодичности оформления/подачи соответствующих отчетов. Иначе говоря, пояснять, детализировать те или иные отчетные формы рекомендуется исключительно по мере их составления.

К примеру, если финансовая отчетность за 2018 год формируется и обязательно направляется в налоговую/статистическую службу на протяжении первого квартала 2019 года (до 01.04.2019 включительно), то пояснительную записку к этой документации нужно будет составить и подать не позднее этого же срока (как приложение к балансу/ОФР).

Аналогичным принципом всегда следует руководствоваться при обосновании отчетности, формируемой для пользователей, не относящихся к официальным контролирующим ведомствам.

Срок составления пояснительной записки всегда привязывается к сроку подготовки/сдачи соответствующей отчетности.

Практика показывает, что потребность в обосновании или детализации сведений баланса/ОФР часто возникает, если уже после наступления конкретной отчетной даты (к примеру, 31.12.2018) происходят какие-либо значимые события, ощутимо влияющие на финансово-хозяйственную деятельность юрлица.

Как вариант, это может быть публичное анонсирование предстоящей выплаты дивидендов, произошедшее уже после 31.12.2018, что обуславливает необходимость их пояснения с привязкой к финансовым итогам работы юрлица в минувшем 2018 году.

Еще один типичный пример – раскрытие актуальной структуры дебиторской задолженности с выделением сомнительных долгов, подлежащих резервированию.

Как известно, резерв сомнительных долгов отдельно не показывается в балансовом отчете хозяйствующего субъекта. Следовательно, величина такой задолженности часто требует развернутых пояснений, необходимых некоторым заинтересованным лицам (налоговому ведомству, инвесторам, учредителям, руководству).

Как написать пояснительную записку к балансу и отчету о финансовых результатах?

Пояснения к одному лишь балансовому отчету обычно не делаются юрлицом. Поскольку баланс формируется хозяйствующим субъектом не автономно, а в системе финансовой отчетности, состоящей из нескольких документов, единую пояснительную записку следует писать сразу для всех отчетных форм – баланса, ОФР, приложений.

По сути, все отчеты, которые обычно заполняются организацией, раскрывают, детализируют определенные строки (статьи) бухгалтерского баланса:

- отчет о финансовых результатах характеризует образование чистой прибыли, значение которой, как известно, непосредственно влияет на величину нераспределенной прибыли, отдельной строкой фигурирующей в балансе;

- отчет о денежных потоках расшифровывает, как сформировалась величина денежных средств, также отражаемая отдельной строкой в балансовом отчете;

- отчет об изменении капитала детализирует сведения, приводимые в балансовом разделе капитала/резервов.

Прочие показатели баланса/ОФР также могут нуждаться в детализации. Именно для этого часто формируется пояснительная записка.

Подобные обоснования нередко представляются в табличной форме, что обеспечивает их наглядность и удобство для восприятия.

Однако не существует общепринятого шаблона для оформления пояснений к отчетности.

Каждая организация самостоятельно решает, что и как следует пояснять при подготовке отчетных форм.

Скачать образец

Скачать пример пояснения к бухгалтерской отчетности (балансу и отчету о финансовых результатах) – образец.

Выводы

Пояснительная записка к финансовой отчетности может оказаться весьма удобной и чрезвычайно полезной, если юридическому лицу необходимо обосновать или расшифровать определенные статьи баланса/ОФР.

Это часто делается для налоговой службы, инвесторов, других пользователей. Однако данное пояснение не считается обязательным документом.

Любой хозяйствующий субъект, отчитывающийся перед заинтересованными лицами, самостоятельно определяет, что именно и в какой форме нужно детализировать.

Существуют, конечно, некоторые рекомендации по этому поводу, но строгими указаниями, обязательными для исполнения, они не являются.

При подготовке каких-либо пояснений для внешних потребителей следует руководствоваться принципами целесообразности и существенности.

| БУХГАЛТЕРСКИЙ БАЛАНС | 1000 |

|---|---|

| Итого внеоборотных активов | 1100 |

| Нематериальные активы | 1110 |

| Результаты исследований и разработок | 1120 |

| Нематериальные поисковые активы | 1130 |

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Финансовые вложения | 1170 |

| Отложенные налоговые активы | 1180 |

| Прочие внеоборотные активы | 1190 |

| Итого оборотных активов | 1200 |

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| БАЛАНС (актив) | 1600 |

| ИТОГО капитал | 1300 |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) <1> | 1310 |

| Собственные акции, выкупленные у акционеров <2> | 1320 |

| Переоценка внеоборотных активов | 1340 |

| Добавочный капитал (без переоценки) <3> | 1350 |

| Резервный капитал <4> | 1360 |

| Нераспределенная прибыль (непокрытый убыток) <5> | 1370 |

| Долгосрочные заемные средства | 1410 |

| Отложенные налоговые обязательства | 1420 |

| Оценочные обязательства | 1430 |

| Прочие долгосрочные обязательства | 1450 |

| Краткосрочные заемные обязательства | 1510 |

| Краткосрочная кредиторская задолженность | 1520 |

| Доходы будущих периодов | 1530 |

| Оценочные обязательства | 1540 |

| Прочие краткосрочные обязательства | 1550 |

| ИТОГО краткосрочных обязательств | 1500 |

| БАЛАНС (пассив) | 1700 |

| ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | 2000 |

| Выручка | 2110 |

| Себестоимость продаж | 2120 |

| Прибыль (убыток) от продаж | 2200 |

| Доходы от участия в других организациях | 2310 |

| Проценты к уплате | 2330 |

| Прочие доходы | 2340 |

| Прочие расходы | 2350 |

| Прибыль (убыток) до налогообложения | 2300 |

| Текущий налог на прибыль | 2410 |

| Постоянные налоговые обязательства (активы) | 2421 |

| Изменение отложенных налоговых активов | 2450 |

| Прочее | 2460 |

| Чистая прибыль (убыток) | 2400 |

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) | 2510 |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 |

| Совокупный финансовый результат периода | 2500 |

| Базовая прибыль (убыток) на акцию | 2900 |

| Разводненная прибыль (убыток) на акцию | 2910 |

| ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ | 4000 |

| Поступления — всего | 4110 |

| От продажи продукции, товаров, работ и услуг | 4111 |

| Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 |

| От перепродажи финансовых вложений | 4113 |

| Прочие поступления | 4119 |

| Платежи — всего | 4120 |

| Поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 |

| В связи с оплатой труда работников | 4122 |

| Проценты по долговым обязательствам | 4123 |

| Налога на прибыль организаций | 4124 |

| Прочие платежи | 4129 |

| Поступления — всего | 4210 |

| От продажи внеоборотных активов (кроме финансовых вложений) | 4211 |

| От продажи акций других организаций (долей участия) | 4212 |

| От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 |

| Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 |

| Прочие поступления | 4219 |

| Платежи — всего | 4220 |

| В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию активов | 4221 |

| В связи с приобретением акций других организаций (долей участия) | 4222 |

| В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 |

| Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 |

| Прочие платежи | 4229 |

| Сальдо денежных потоков от инвестиционных операций | 4200 |

| Поступления — всего | 4310 |

| Получение кредитов и займов | 4311 |

| Денежных вкладов собственников (участников) | 4312 |

| От выпуска акций, увеличения долей участия | 4313 |

| От выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 |

| Прочие поступления | 4319 |

| Платежи — всего | 4320 |

| Собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 |

| На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 |

| В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 |

| Прочие платежи | 4329 |

| Сальдо денежных потоков от финансовых операций | 4300 |

| Сальдо денежных потоков за отчетный период | 4400 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 |

| ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ | 4000 |

| Поступления — всего | 4110 |

| От продажи продукции, товаров, работ и услуг | 4111 |

| Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 |

| От перепродажи финансовых вложений | 4113 |

| Прочие поступления | 4119 |

| Платежи — всего | 4120 |

| Поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 |

| В связи с оплатой труда работников | 4122 |

| Проценты по долговым обязательствам | 4123 |

| Налога на прибыль организаций | 4124 |

| Прочие платежи | 4129 |

| Сальдо денежных потоков от текущих операций | 4100 |

| Поступления — всего | 4210 |

| От продажи внеоборотных активов (кроме финансовых вложений) | 4211 |

| От продажи акций других организаций (долей участия) | 4212 |

| От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 |

| Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 |

| Прочие поступления | 4219 |

| Платежи — всего | 4220 |

| В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотны активов | 4221 |

| В связи с приобретением акций других организаций (долейучастия) | 4222 |

| В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 |

| Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 |

| Прочие платежи | 4229 |

| Сальдо денежных потоков от инвестиционных операций | 4200 |

| Поступления — всего | 4310 |

| Получение кредитов и займов | 4311 |

| Денежных вкладов собственников (участников) | 4312 |

| От выпуска акций, увеличения долей участия | 4313 |

От выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 |

| Прочие поступления | 4319 |

| Платежи — всего | 4320 |

| Собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 |

| На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 |

| В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 |

| Прочие платежи | 4329 |

| Сальдо денежных потоков от финансовых операций | 4300 |

| Сальдо денежных потоков за отчетный период | 4400 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 |

| ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | |

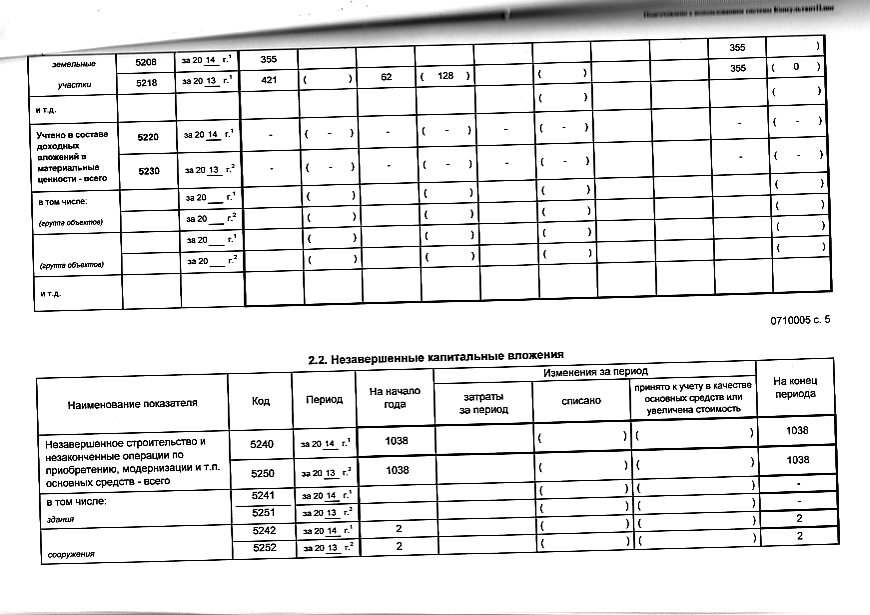

| Наличие и движение нематериальных активов за отчетный год — всего | 5100 |

| в том числе: (виды нематериальных активов) | 5101, 5102, 510.  .. .. |

| Наличие и движение нематериальных активов за предыдущий год — всего | 5110 |

| в том числе: (виды нематериальных активов) | 5111, 5112, 511… |

| Первоначальная стоимость нематериальных активов, созданных самой организацией, — всего | 5120 |

| в том числе: (виды нематериальных активов) | 5121, 5122, 512… |

| Нематериальные активы с полностью погашенной стоимостью — всего | 5130 |

| в том числе: (виды нематериальных активов) | 5131, 5132, 513… |

| Наличие и движение результатов НИОКР за отчетный год — всего | 5140 |

| в том числе: (объект, группа объектов) | 5141, 5142, 514… |

| Наличие и движение результатов НИОКР за предыдущий год — всего | 5150 |

| в том числе: (объект, группа объектов) | 5151, 5152, 515.  .. .. |

| Незаконченные и неоформленные НИОКР за отчетный год — всего | 5160 |

| в том числе: (объект, группа объектов) | 5161, 5162, 516… |

| Незаконченные и неоформленные НИОКР за предыдущий год — всего | 5170 |

| в том числе: (объект, группа объектов) | 5171, 5172, 517… |

| Незаконченные операции по приобретению нематериальных активов за отчетный год — всего | 5180 |

| в том числе: (объект, группа объектов) | 5181, 5182, 518… |

| Незаконченные операции по приобретению нематериальных активов за предыдущий год — всего | 5190 |

| в том числе: (объект, группа объектов) | 5191, 5192, 519… |

| Основные средства (без учета доходных вложений в материальные ценности) за отчетный год — всего | 5200 |

| в том числе: (объект, группа объектов) | 5201, 5202, 520.  .. .. |

| Основные средства (без учета доходных вложений в материальные ценности) за предыдущий год — всего | 5210 |

| в том числе: (объект, группа объектов) | 5211, 5212, 521… |

| Учтено в составе доходных вложений в материальные ценности за отчетный год — всего | 5220 |

| в том числе: (группа объектов) | 5221, 5222, 522… |

| Учтено в составе доходных вложений в материальные ценности за предыдущий год — всего | 5230 |

| в том числе: (группа объектов) | 5231, 5232, 523… |

| Незавершенное строительство и незаконченные операции по приобретению, модернизации и т.п. основных средств за отчетный год — всего | 5240 |

Незавершенное строительство и незаконченные операции по приобретению, модернизации и т. п. основных средств за предыдущий год — всего п. основных средств за предыдущий год — всего | 5250 |

| в том числе: (группа объектов) | 5251, 5252, 525… |

| Увеличение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции — всего | 5260 |

| в том числе: (группа основных средств) | 5261, 5262, 526… |

| Уменьшение стоимости объектов основных средств в результате частичной ликвидации — всего | 5270 |

| в том числе: (объект основных средств) | 5271, 5272, 527… |

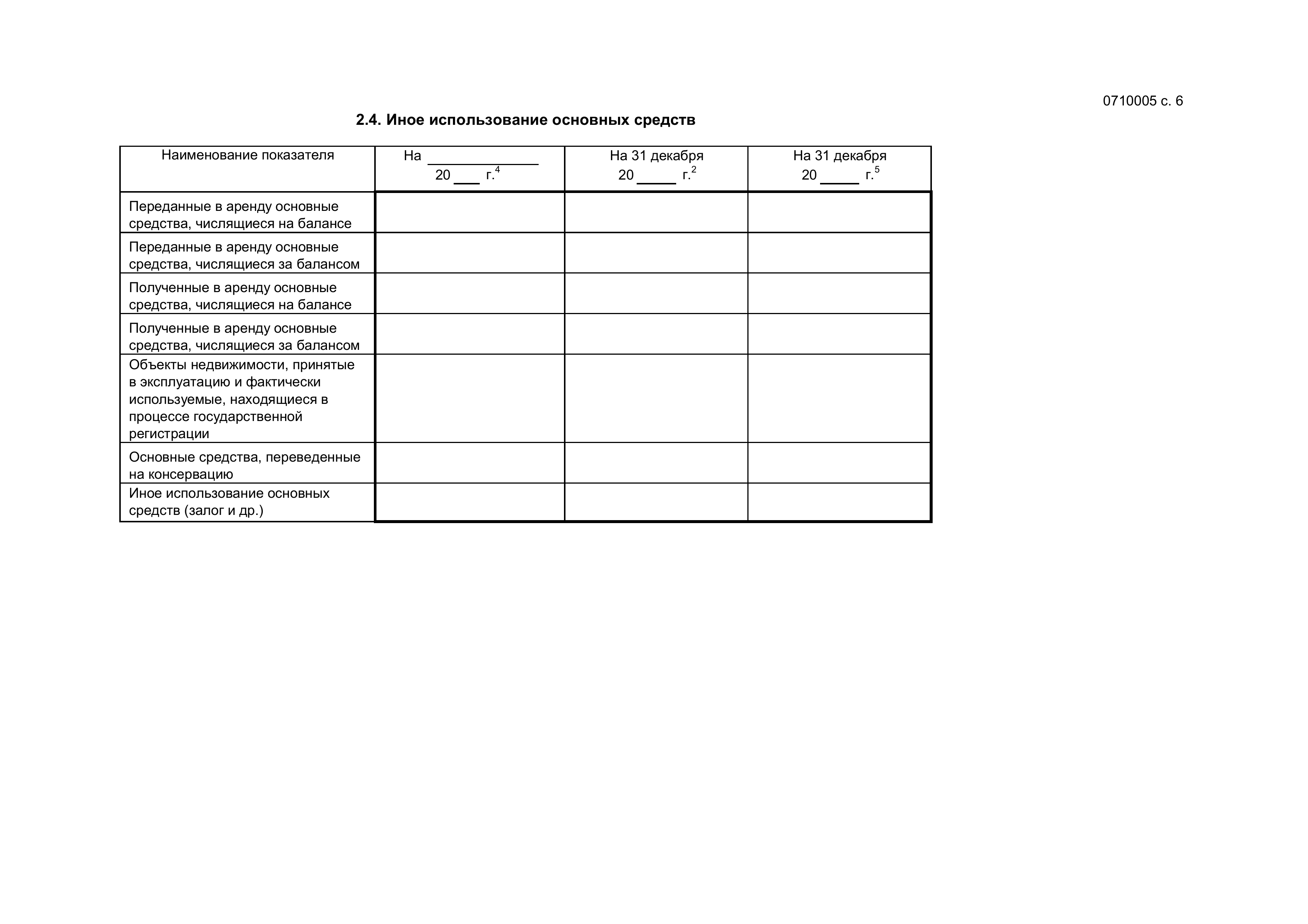

| Переданные в аренду основные средства, числящиеся на балансе | 5280 |

| Переданные в аренду основные средства, числящиеся за балансом | 5281 |

| Полученные в аренду основные средства, числящиеся на балансе | 5282 |

| Полученные в аренду основные средства, числящиеся за балансом | 5283 |

| Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации | 5284 |

| Основные средства, переведенные на консервацию | 5285 |

Иное использование основных средств (залог и др. ) ) | 5286, 5287, 528… |

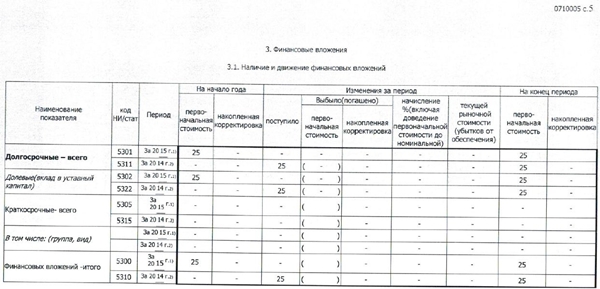

| Наличие и движение финансовых вложений за отчетный год — итого | 5300 |

| Наличие и движение долгосрочных финансовых вложений за отчетный год — всего | 5301 |

| в том числе: (группа, вид) | 5302, 530… |

| Наличие и движение краткосрочных финансовых вложений за отчетный год — всего | 5305 |

| в том числе: (группа, вид) | 5306, 5307, 530… |

| Наличие и движение финансовых вложений за предыдущий год — итого | 5310 |

| Наличие и движение долгосрочных финансовых вложений за предыдущий год — всего | 5311 |

| в том числе: (группа, вид) | 5312, 5313, 531… |

| Наличие и движение краткосрочных финансовых вложений за предыдущий год — всего | 5315 |

| в том числе: (группа, вид) | 5316, 5317, 521.  .. .. |

| Финансовые вложения, находящиеся в залоге, — всего | 5320 |

| в том числе: (группы, виды) | 5321, 5322, 532… |

| Финансовые вложения, переданные третьим лицам (кроме продажи), — всего | 5325 |

| в том числе: (группы, виды) | 5326, 5327, 532… |

| Иное использование финансовых вложений | 5329 |

| Наличие и движение запасов за отчетный год — всего | 5400 |

| в том числе: (группа, вид) | 5401, 5402, 540… |

| Наличие и движение запасов за предыдущий год — всего | 5420 |

| в том числе: (группа, вид) | 5421, 5422, 542… |

| Запасы, не оплаченные на отчетную дату, — всего | 5440 |

| в том числе: (группа, вид) | 5441, 5442, 544.  .. .. |

| Запасы, находящиеся в залоге по договору, — всего | 5445 |

| в том числе: (группа, вид) | 5446, 5447, 544… |

| Наличие и движение дебиторской задолженности за отчетный год — итого | 5500 |

| Наличие и движение долгосрочной дебиторской задолженности за отчетный год — всего | 5501 |

| в том числе: (вид) | 5502, 5503, 550… |

| Наличие и движение краткосрочной дебиторской задолженности за отчетный год — всего | 5510 |

| в том числе: (вид) | 5511, 5512, 551… |

| Наличие и движение дебиторской задолженности за предыдущий год — итого | 5520 |

| Наличие и движение долгосрочной дебиторской задолженности за предыдущий год — всего | 5521 |

| в том числе:(вид) | 5522, 5523, 552.  .. .. |

| Наличие и движение краткосрочной дебиторской задолженности за предыдущий год — всего | 5530 |

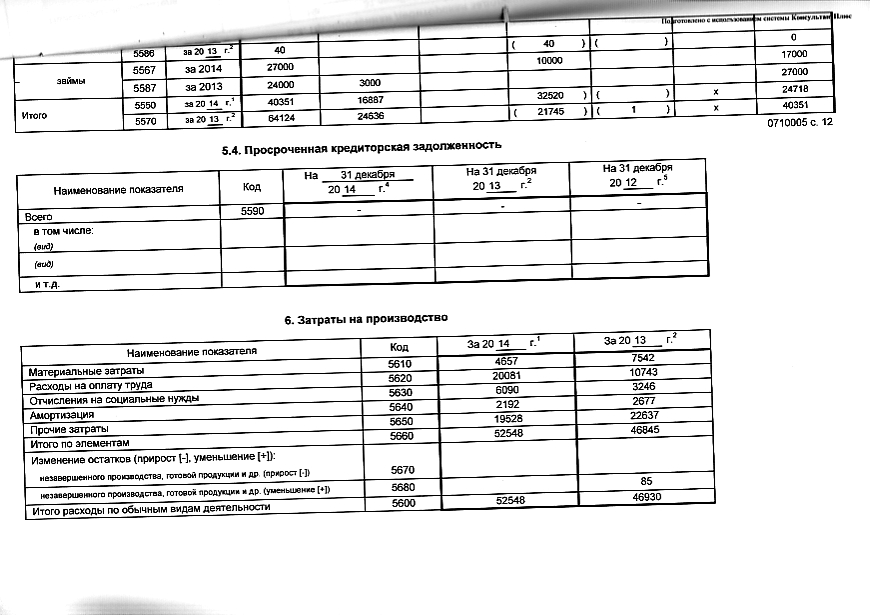

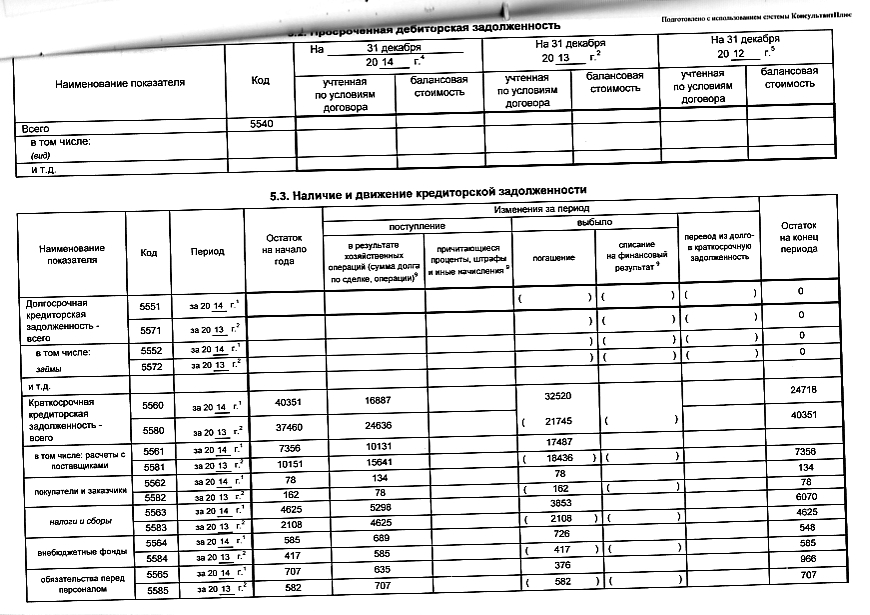

| Просроченная дебиторская задолженность — всего | 5540 |

| в том числе: (вид) | 5541, 5542, 554… |

| Наличие и движение кредиторской задолженности за отчетный год — итого | 5550 |

| Наличие и движение долгосрочной кредиторской задолженности за отчетный год — всего | 5551 |

| в том числе: (вид) | 5552, 5553, 555… |

| Наличие и движение краткосрочной кредиторской задолженности за отчетный год — всего | 5560 |

| в том числе: (вид) | 5561, 5562, 556… |

| Наличие и движение кредиторской задолженности за предыдущий год — итого | 5570 |

| Наличие и движение долгосрочной кредиторской задолженности за предыдущий год — всего | 5571 |

| в том числе: (вид) | 5572, 5573, 557.  .. .. |

| Наличие и движение краткосрочной кредиторской задолженности за предыдущий год — всего | 5580 |

| в том числе: (вид) | 5581, 5582, 558… |

| Просроченная кредиторская задолженность — всего | 5590 |

| в том числе: (вид) | 5591, 5592, 559… |

| Расходы по обычным видам деятельности — итого | 5600 |

| Материальные затраты | 5610 |

| Расходы на оплату труда | 5620 |

| Отчисления на социальные нужды | 5630 |

| Амортизация | 5640 |

| Прочие затраты | 5650 |

| Итого по элементам | 5660 |

Изменение остатков незавершенного производства, готовой продукции и др. (прирост [-]) (прирост [-]) | 5670 |

| Изменение остатков незавершенного производства, готовой продукции и др. (уменьшение [+]) | 5680 |

| Оценочные обязательства — всего | 5700 |

| в том числе: (вид оценочного обязательства) | 5701, 5702, 570… |

| Обеспечения обязательств полученные — всего | 5800 |

| в том числе: (вид) | 5801, 5802, 580… |

| Обеспечения обязательств выданные — всего | 5810 |

| в том числе: (вид) | 5811, 5812, 581… |

| Получено бюджетных средств — всего | 5900 |

| в том числе: на текущие расходы | 5901 |

| на вложения во внеоборотные активы | 5905 |

| Бюджетные кредиты за отчетный год — всего | 5910 |

| в том числе: (наименование цели) | 5911, 5912, 591.  .. .. |

| Бюджетные кредиты за предыдущий год — всего | 5920 |

| в том числе: (наименование цели) | 5921, 5922, 592… |

| ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ СРЕДСТВ | |

| Остаток средств на начало отчетного года | 6100 |

| Поступило средств — всего | 6200 |

| Вступительные взносы | 6210 |

| Членские взносы | 6215 |

| Целевые взносы | 6220 |

| Добровольные имущественные взносы и пожертвования | 6230 |

| Прибыль от предпринимательской деятельности организации | 6240 |

| Прочие | 6250 |

| Использовано средств — всего | 6300 |

| Расходы на целевые мероприятия | 6310 |

| в том числе: | |

| социальная и благотворительная помощь | 6311 |

проведение конференций, совещаний, семинаров и т. п. п. | 6312 |

| иные мероприятия | 6313 |

| Расходы на содержание аппарата управления | 6320 |

| в том числе: | |

| расходы, связанные с оплатой труда (включая начисления) | 6321 |

| выплаты, связанные с оплатой труда | 6322 |

| расходы на служебные командировки и деловые поездки | 6323 |

| содержание помещений, зданий, автомобильного транспорта и | 6324 |

| иного имущества (кроме ремонта) | |

| ремонт основных средств и иного имущества | 6325 |

| прочие | 6326 |

| Приобретение основных средств, инвентаря и иного имущества | 6330 |

| Прочие | 6350 |

| Остаток средств на конец отчетного года | 6400 |

Бухгалтерский баланс и отчет о финансовых результатах: пояснения | ФНС России

В соответствии с п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, т. е. в ее состав больше не входит пояснительная записка, что предусматривалось п. 2 ст. 13 ранее действовавшего Федерального закона от 21.11.1996 № 129-ФЗ.

1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, т. е. в ее состав больше не входит пояснительная записка, что предусматривалось п. 2 ст. 13 ранее действовавшего Федерального закона от 21.11.1996 № 129-ФЗ.Приказом Минфина России от 02.07.2010 № 66н вместо исключенного из состава отчетности приложения к бухгалтерскому балансу (формы № 5) добавлены пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Именно пояснения пришли на смену пояснительной записке. В отличие от других составляющих отчетности, форма указанных пояснений не утверждена. И в этом они похожи на пояснительную записку.

Приложения к бухгалтерскому балансу и отчету о финансовых результатах именуются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах (далее — пояснения).

Несмотря на произвольную форму пояснений, наличие их является обязательным. Именно в пояснениях, как ранее в пояснительной записке, приводится вся необходимая информация, которая не поместилась в стандартных формах.

Именно в пояснениях, как ранее в пояснительной записке, приводится вся необходимая информация, которая не поместилась в стандартных формах.

Во-первых, сведения, относящиеся к учетной политике организации. При этом раскрытие информации должно быть не произвольным, а в соответствии с порядком, установленным ПБУ 1/2008 «Учетная политика организации».

В частности, организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

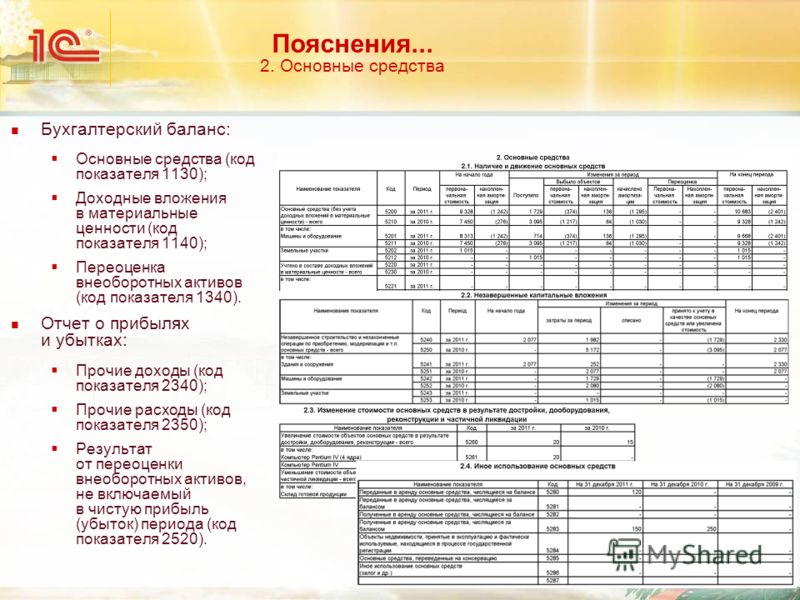

Во-вторых, дополнительные данные, не отраженные в стандартных формах бухгалтерской отчетности, в частности: о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов, отдельных видов основных средств, арендованных основных средств, отдельных видов финансовых вложений; о наличии на начало и конец отчетного периода отдельных видов дебиторской и кредиторской задолженности; об изменениях в капитале (уставном, резервном, добавочном и др. ) организации и т. д. Полный перечень таких данных приводится в п. 27 ПБУ 4/99.

) организации и т. д. Полный перечень таких данных приводится в п. 27 ПБУ 4/99.

В-третьих, расшифровка отдельных статей баланса и отчета о финансовых результатах. Эти сведения обеспечивают пользователей бухгалтерской отчетности теми данными, которые не включены (в силу нецелесообразности) в бухгалтерский баланс и отчет о финансовых результатах, но необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период (письмо Минфина России от 09.01.2013 № 07-02-18/01).

В-четвертых, указание на то, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности. Такая информация не приводится, если организация допускает отступление от этих правил в связи с тем, что их применение не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Но существенные отступления должны быть раскрыты в бухгалтерской отчетности.

Но существенные отступления должны быть раскрыты в бухгалтерской отчетности.

Финансовая отчетность

Бухгалтерская (финансовая) отчетность

2020

Аудиторское заключение о годовой бухгалтерской отчетности за 2020 год 01.03.2021 11:50

Бухгалтерский баланс страховой организации (код формы по ОКУД: 0420125) 01.03.2021 11:50

Отчет о финансовых результатах страховой организации (код формы по ОКУД: 0420126) 01.03.2021 11:50

Отчет об изменениях собственного капитала страховой организации (код формы по ОКУД: 0420127) 01.03.2021 11:50

Отчет о потоках денежных средств страховой организации (код формы по ОКУД: 0420128) 01.03.2021 11:50

2019

Аудиторское заключение о годовой бухгалтерской отчетности за 2019 год 03.03.2020 15:15

Бухгалтерский баланс страховой организации (код формы по ОКУД: 0420125) 03.03.2020 15:15

Отчет о финансовых результатах страховой организации (код формы по ОКУД: 0420126) 03.03.2020 15:15

Отчет об изменениях собственного капитала страховой организации (код формы по ОКУД: 0420127) 03.03.2020 15:15

Отчет о потоках денежных средств страховой организации (код формы по ОКУД: 0420128) 03.03.2020 15:15

Примечания к годовой бухгалтерской (финансовой) отчетности 18.06.2020 12:40

Годовой отчет за 2019 год 29.06.2020 11:20

2018

Аудиторское заключение о годовой бухгалтерской отчетности за 2018 год 01.03.2019 10:05

Актуарное заключение за 2018 год 30.04.2019 10:05

Бухгалтерский баланс страховой организации (код формы по ОКУД: 0420125) 01.03.2019 10:05

Отчет о финансовых результатах страховой организации (код формы по ОКУД: 0420126) 01.03.2019 10:05

Отчет об изменениях собственного капитала страховой организации (код формы по ОКУД: 0420127) 01.03.2019 10:05

Отчет о потоках денежных средств страховой организации (код формы по ОКУД: 0420128) 01.03.2019 10:05

Примечания к годовой бухгалтерской (финансовой) отчетности 01.03.2019 10:05

Пояснительная записка к бухгалтерскому балансу и отчету о финансовых результатах за 2018 год 01.03.2019 10:05

Годовой отчет за 2018 год 26.04.2019 11:40

2017

Бухгалтерский баланс страховой организации (код формы по ОКУД: 0420125) 14.03.2018 13:20

Отчет о финансовых результатах страховой организации (код формы по ОКУД: 0420126) 14.03.2018 13:20

Отчет об изменениях собственного капитала страховой организации (код формы по ОКУД: 0420127) 14.03.2018 13:20

Отчет о потоках денежных средств страховой организации (код формы по ОКУД: 0420128) 14.03.2018 13:20

Примечания к годовой бухгалтерской (финансовой) отчетности 14.03.2018 13:20

Пояснительная записка к бухгалтерскому балансу и отчету о финансовых результатах за 2017 год 14.03.2018 13:20

Аудиторское заключение о годовой бухгалтерской отчетности за 2017 год 14.03.2018 13:20

Годовой отчет за 2017 год 25.06.2018 16:50

2016

Форма № 1-страховщик «Бухгалтерский баланс страховой организации»

Форма № 2-страховщик «Отчет о финансовых результатах страховщика»

Форма № 3-страховщик «Отчет об изменениях капитала страховщика»

Форма № 4-страховщик «Отчет о движении денежных средств страховщика»

Форма № 5-страховщик «Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика»

Форма № 6-омс страховщик «Отчет страховой медицинской организации о целевом использовании средств обязательного медицинского страхования»

Пояснительная записка к годовой бухгалтерской отчетности за 2016 г.

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2016 г.

Годовой отчет за 2016 г

2015

Форма № 1-страховщик «Бухгалтерский баланс страховой организации»

Форма № 2-страховщик «Отчет о финансовых результатах страховщика»

Форма № 3-страховщик «Отчет об изменениях капитала страховщика»

Форма № 4-страховщик «Отчет о движении денежных средств страховщика»

Форма № 5-страховщик «Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика»

Форма № 6-омс страховщик «Отчет страховой медицинской организации о целевом использовании средств обязательного медицинского страхования»

Пояснительная записка к годовой бухгалтерской отчетности за 2015 г.

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2015 г.

2014

Форма № 1-страховщик «Бухгалтерский баланс страховой организации»

Форма № 2-страховщик «Отчет о финансовых результатах страховщика»

Форма № 3-страховщик «Отчет об изменениях капитала страховщика»

Форма № 4-страховщик «Отчет о движении денежных средств страховщика»

Форма № 5-страховщик «Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика»

Форма № 6-омс страховщик «Отчет страховой медицинской организации о целевом использовании средств обязательного медицинского страхования»

Пояснительная записка к годовой бухгалтерской отчетности за 2014 г.

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2014 г.

2013

Форма № 1-страховщик «Бухгалтерский баланс страховой организации»

Форма № 2-страховщик «Отчет о финансовых результатах страховщика»

Форма № 3-страховщик «Отчет об изменениях капитала страховщика»

Форма № 4-страховщик «Отчет о движении денежных средств страховщика»

Форма № 5-страховщик «Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика»

Форма № 6-омс страховщик «Отчет страховой медицинской организации о целевом использовании средств обязательного медицинского страхования»

Пояснительная записка к годовой бухгалтерской отчетности за 2013 г.

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2013 г.

2012

Форма № 1-страховщик «Бухгалтерский баланс страховой организации»

Форма № 2-страховщик «Отчет о финансовых результатах страховщика»

Форма № 3-страховщик «Отчет об изменениях капитала страховщика»

Форма № 4-страховщик «Отчет о движении денежных средств страховщика»

Форма № 5-страховщик «Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика»

Форма № 6-омс страховщик «Отчет страховой медицинской организации о целевом использовании средств обязательного медицинского страхования»

Пояснительная записка к годовой бухгалтерской отчетности за 2012 г.

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2012 г.

2011

Форма № 1-страховщик «Бухгалтерский баланс страховой организации»

Форма № 2-страховщик «Отчет о прибылях и убытках страховой организации»

Форма № 2а-страховщик «Отчет о прибылях и убытках страховой медицинской организации по обязательному медицинскому страхованию»

Форма № 3-страховщик «Отчет об изменениях капитала страховой организации»

Форма № 4-страховщик «Отчет о движении денежных средств страховой организации»

Форма № 4а-страховщик «Отчет о движении денежных средств страховой организации по обязательному медицинскому страхованию»

Форма № 5-страховщик «Приложение к бухгалтерскому балансу страховой организации и отчету о прибылях и убытках в страховой организации»

Пояснительная записка к годовой бухгалтерской отчетности за 2011 г.

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2011 г.

2010

Форма № 1-страховщик «Бухгалтерский баланс страховой организации»

Форма № 2-страховщик «Отчет о прибылях и убытках страховой организации»

Форма № 2а-страховщик «Отчет о прибылях и убытках страховой медицинской организации по обязательному медицинскому страхованию»

Форма № 3-страховщик «Отчет об изменениях капитала страховой организации»

Форма № 4-страховщик «Отчет о движении денежных средств страховой организации»

Форма № 4а-страховщик «Отчет о движении денежных средств страховой организации по обязательному медицинскому страхованию»

Форма № 5-страховщик «Приложение к бухгалтерскому балансу страховой организации и отчету о прибылях и убытках в страховой организации»

Пояснительная записка к годовой бухгалтерской отчетности за 2010 г.

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2010 г.

Консолидированная финансовая отчетность (МСФО)

2018

Финансовая отчетность, составленная в соответствии с МСФО по состоянию на 31 декабря 2018 года и аудиторское заключение за 2018 г. 30.04.2019 10:15

Актуарное заключение за 2018 г. 30.04.2019 10:15

2017

Финансовая отчетность, составленная в соответствии с МСФО по состоянию на 31 декабря 2017 года и аудиторское заключение за 2017 г. 26.04.2018 17:00

Актуарное заключение за 2017 г. 26.04.2018 17:00

2016

Финансовая отчетность, составленная в соответствии с МСФО по состоянию на 31 декабря 2016 года и аудиторское заключение за 2016 г.

Актуарное заключение за 2016 г.

2015

Финансовая отчетность, составленная в соответствии с МСФО по состоянию на 31 декабря 2015 года и аудиторское заключение за 2015 г.

Актуарное заключение за 2015 г.

2014

Финансовая отчетность, составленная в соответствии с МСФО по состоянию на 31 декабря 2014 года и аудиторское заключение за 2014 г.

Актуарное заключение за 2014 г.

2013

Финансовая отчетность, составленная в соответствии с МСФО по состоянию на 31 декабря 2013 года

Примечание к консолидированной финансовой отчетности

Аудиторское заключение о бухгалтерской (финансовой) отчетности по МСФО за 2013 г.

2012

Финансовая отчетность, составленная в соответствии с МСФО по состоянию на 31 декабря 2012 года

Примечание к консолидированной финансовой отчетности

Аудиторское заключение о бухгалтерской (финансовой) отчетности по МСФО за 2012 г.

Отчетность

Бухгалтерская отчетность за 1 квартал 2021 года.

Бухгалтерский баланс страховой организации на 31 марта 2021

Отчет о финансовых результатах страховой организации за 1 квартал 2021 года

Отчет об изменениях собственного капитала страховой организации за 1 квартал 2021 года

Отчет о потоках денежных средств страховой организации за 1 квартал 2021 года

Бухгалтерская отчетность за 2020 год.

Бухгалтерский баланс страховой организации на 31 декабря 2020 г.

Отчет о финансовых результатах страховой организации за 2020 год

Отчет об изменениях собственного капитала страховой организации за 2020 год

Отчет о потоках денежных средств страховой организации за 2020 год

Аудиторское заключение 2020

Актуарное заключение по итогам актуарного оценивания деятельности за 2020 год

МСФО 2020

Аудиторское заключение МСФО 2020

Бухгалтерская отчетность за 9 месяцев 2020 года.

Бухгалтерский баланс страховой организации на 30 сентября 2020

Отчет о финансовых результатах страховой организации за 9 месяцев 2020 года

Отчет об изменениях собственного капитала страховой организации за 9 месяцев 2020 года

Отчет о потоках денежных средств страховой организации за 9 месяцев 2020 года

Бухгалтерская отчетность за Первое полугодие 2020 года.

Бухгалтерский баланс страховой организации на 30 июня 2020

Отчет о финансовых результатах страховой организации за 1 полугодие 2020 года

Отчет об изменениях собственного капитала страховой организации за 1 полугодие 2020 года

Отчет о потоках денежных средств страховой организации за 1 полугодие 2020 года

Бухгалтерская отчетность за 1 квартал 2020 года.

Бухгалтерский баланс страховой организации на 31 марта 2020

Отчет о финансовых результатах страховой организации за 1 квартал 2020 года

Отчет об изменениях собственного капитала страховой организации за 1 квартал 2020 года

Отчет о потоках денежных средств страховой организации за 1 квартал 2020 года

Бухгалтерская отчетность за 2019 год.

Бухгалтерский баланс страховой организации на 31 декабря 2019 г.

Отчет о финансовых результатах страховой организации за 2019 год

Отчет об изменениях собственного капитала страховой организации за 2019 год

Отчет о потоках денежных средств страховой организации за 2019 год

Аудиторское заключение 2019

Актуарное заключение по итогам актуарного оценивания деятельности за 2019 год

МСФО 2019

Аудиторское заключение МСФО 2019

Бухгалтерская отчетность за 9 месяцев 2019 года.

Бухгалтерский баланс страховой организации на 30 сентября 2019

Отчет о финансовых результатах страховой организации за 9 месяцев 2019 года

Отчет об изменениях собственного капитала страховой организации за 9 месяцев 2019 года

Отчет о потоках денежных средств страховой организации за 9 месяцев 2019 года

Бухгалтерская отчетность за Первое полугодие 2019 года.

Бухгалтерский баланс страховой организации на 30 июня 2019

Отчет о финансовых результатах страховой организации за 1 полугодие 2019 года

Отчет об изменениях собственного капитала страховой организации за 1 полугодие 2019 года

Отчет о потоках денежных средств страховой организации за 1 полугодие 2019 года

Бухгалтерская отчетность за 1 квартал 2019 года.

Бухгалтерский баланс страховой организации на 31 марта 2019

Отчет о финансовых результатах страховой организации за 1 квартал 2019 года

Отчет об изменениях собственного капитала страховой организации за 1 квартал 2019 года

Отчет о потоках денежных средств страховой организации за 1 квартал 2019 года

Бухгалтерская отчетность за 2018 год.

Бухгалтерский баланс страховой организации на 31 декабря 2018 г.

Отчет о финансовых результатах страховой организации за 2018 год

Отчет об изменениях собственного капитала страховой организации за 2018 год

Отчет о потоках денежных средств страховой организации за 2018 год

Аудиторское заключение 2018

Актуарное заключение по итогам актуарного оценивания деятельности за 2018 год

МСФО 2018

Аудиторское заключение МСФО 2018

Бухгалтерская отчетность за 9 месяцев 2018 года.

Бухгалтерский баланс cтраховой организации на 30 сентября 2018

Отчет о финансовых результатах страховой организации за 9 месяцев 2018 года

Отчет об изменениях собственного капитала страховой организации за 9 месяцев 2018 года

Отчет о потоках денежных средств страховой организации за 9 месяцев 2018 года

Бухгалтерская отчетность за Первое полугодие 2018 года.

Бухгалтерский баланс страховой организации на 30 июня 2018

Отчет о финансовых результатах страховой организации за 1 ;полугодие 2018 года

Отчет об изменениях собственного капитала страховой организации за 1 полугодие 2018 года

Отчет о потоках денежных средств страховой организации за 1 полугодие 2018 года

Бухгалтерская отчетность за 1 квартал 2018 года.

Бухгалтерский баланс страховой организации на 31 марта 2018

Отчет о финансовых результатах страховой организации за 1 квартал 2018 года

Отчет об изменениях собственного капитала страховой организации за 1 квартал 2018 года

Отчет о потоках денежных средств страховой организации за 1 квартал 2018 года

Бухгалтерская отчетность за 2017 год.

Бухгалтерский баланс страховой организации на 31 декабря 2017 г.

Отчет о финансовых результатах страховой организации за 2017 год

Отчет об изменениях собственного капитала страховой организации за 2017 год

Отчет о потоках денежных средств страховой организации за 2017 год

Аудиторское заключение 2017

МСФО 2017

Аудиторское заключение МСФО 2017

Актуарное заключение по итогам актуарного оценивания деятельности за 2017 год

Бухгалтерская отчетность за 9 месяцев 2017 года.

Бухгалтерский баланс страховой организации на 30 сентября 2017

Отчет о финансовых результатах страховой организации за 9 месяцев 2017 года

Отчет об изменениях собственного капитала страховой организации за 9 месяцев 2017 года

Отчет о потоках денежных средств страховой организации за 9 месяцев 2017 года

Бухгалтерская отчетность за Первое полугодие 2017 года.

Бухгалтерский баланс страховой организации на 30 июня 2017

Отчет о финансовых результатах страховой организации за 2 квартал 2017 года

Отчет о финансовых результатах страховой организации за 1 полугодие 2017 года

Отчет об изменениях собственного капитала страховой организации за 1 полугодие 2017 года

Отчет о потоках денежных средств страховой организации за 1 полугодие 2017 года

Бухгалтерская отчетность за 1 квартал 2017 года.

Бухгалтерский баланс страховой организации на 31 марта 2017

Отчет о финансовых результатах страховой организации за 1 квартал 2017 года

Отчет об изменениях собственного капитала страховой организации за 1 квартал 2017 года

Отчет о потоках денежных средств страховой организации за 1 квартал 2017 года

Бухгалтерская отчетность за 2016 год.

Бухгалтерский баланс страховщика 2016 Форма 1

Отчет о финансовых результатах страховщика 2016 Форма 2

Отчет об изменениях капитала страховщика 2016 Форма 3

Отчет о движении денежных средств страховщика 2016 Форма 4

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Аудиторское заключение 2016

Дополнительный бухгалтерский баланс организации с учетом ретроспективного пересчета за 2016 год

МСФО 2016

Аудиторское заключение МСФО 2016

Актуарное заключение по итогам актуарного оценивания деятельности за 2016 год

Бухгалтерская отчетность за 9 месяцев 2016 года.

Бухгалтерский баланс страховщика на 30 сентября 2016 Форма 1

Отчет о финансовых результатах страховщика за 9 месяцев 2016 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за Первое полугодие 2016 года.

Бухгалтерский баланс страховщика на 30 июня 2016 Форма 1

Отчет о финансовых результатах страховщика за Первое полугодие 2016 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 1 квартал 2016 года.

Бухгалтерский баланс страховщика на 31 марта 2016 Форма 1

Отчет о финансовых результатах страховщика за 1 квартал 2016 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 2015 год.

Бухгалтерский баланс страховщика 2015 Форма 1

Отчет о финансовых результатах страховщика 2015 Форма 2

Отчет об изменениях капитала страховщика 2015 Форма 3

Отчет о движении денежных средств страховщика 2015 Форма 4

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Аудиторское заключение 2015

МСФО 2015

Аудиторское заключение МСФО 2015

Актуарное заключение по итогам актуарного оценивания деятельности за 2015 год

Бухгалтерская отчетность за 9 месяцев 2015 года.

Бухгалтерский баланс страховщика на 30 сентября 2015 Форма 1

Отчет о финансовых результатах страховщика за 9 месяцев 2015 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за Первое полугодие 2015 года.

Бухгалтерский баланс страховщика на 30 июня 2015 Форма 1

Отчет о финансовых результатах страховщика за Первое полугодие 2015 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 1 квартал 2015 года.

Бухгалтерский баланс страховщика на 31 марта 2015 Форма 1

Отчет о финансовых результатах страховщика за квартал 2015 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 2014 год.

Бухгалтерский баланс страховщика 2014 Форма 1

Отчет о финансовых результатах страховщика 2014 Форма 2

Отчет об изменениях капитала страховщика 2014 Форма 3

Отчет о движении денежных средств страховщика 2014 Форма 4

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Аудиторское заключение 2014

МСФО 2014

Аудиторское заключение МСФО 2014

Актуарное заключение по итогам актуарного оценивания деятельности за 2014 год

Бухгалтерская отчетность за 9 месяцев 2014 года.

Бухгалтерский баланс страховщика на 30 сентября 2014 Форма 1

Отчет о финансовых результатах страховщика за 9 месяцев 2014 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за Первое полугодие 2014 года.

Бухгалтерский баланс страховщика на 30 июня 2014 Форма 1

Отчет о финансовых результатах страховщика за Первое полугодие 2014 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 1 квартал 2014 года.

Бухгалтерский баланс страховщика на 31 марта 2014 Форма 1

Отчет о финансовых результатах страховщика за 1 квартал 2014 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 2013 год.

Бухгалтерский баланс страховщика 2013 Форма 1

Отчет о финансовых результатах страховщика 2013 Форма 2

Отчет об изменениях капитала страховщика 2013 Форма 3

Отчет о движении денежных средств страховщика 2013 Форма 4

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Аудиторское заключение 2013

МСФО 2013

Аудиторское заключение МСФО 2013

Бухгалтерская отчетность за 9 месяцев 2013 года.

Бухгалтерский баланс страховщика на 30 сентября 2013 Форма 1

Отчет о финансовых результатах страховщика за 9 месяцев 2013 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за Первое полугодие 2013 года.

Бухгалтерский баланс страховщика на 30 июня 2013 Форма 1

Отчет о финансовых результатах страховщика за Первое полугодие 2013 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 1 квартал 2013 года.

Бухгалтерский баланс страховщика на 31 марта 2013 Форма 1

Отчет о финансовых результатах страховщика за 1 квартал 2013 Форма 2

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Бухгалтерская отчетность за 2012 год.

Бухгалтерский баланс страховщика 2012 Форма 1

Отчет о финансовых результатах страховщика 2012 Форма 2

Отчет об изменениях капитала страховщика 2012 Форма 3

Отчет о движении денежных средств страховщика 2012 Форма 4

Пояснения к бухгалтерскому балансу страховщика и отчету о финансовых результатах страховщика (табличная форма)

Аудиторское заключение 2012

МСФО 2012

Аудиторское заключение МСФО 2012

Бухгалтерская отчетность за 2011 год.

Бухгалтерский баланс страховой организации 2011 Форма 1

Отчет о прибылях и убытках страховой организации 2011 Форма 2

Отчет об изменениях капитала страховой организации 2011 Форма 3

Отчет о движении денежных средств страховой организации 2011 Форма 4

Приложение к бухгалтерскому балансу и отчету о прибылях и убытках страховой организации 2011 Форма 5

Аудиторское заключение 2011

Бухгалтерская отчетность за 2010 год.

Бухгалтерский баланс страховой организации 2010 Форма 1

Отчет о прибылях и убытках страховой организации 2010 Форма 2

Отчет об изменениях капитала страховой организации 2010 Форма 3

Отчет о движении денежных средств страховой организации 2010 Форма 4

Приложение к бухгалтерскому балансу и отчету о прибылях и убытках страховой организации 2010 Форма 5

Аудиторское заключение 2010

Годовая бухгалтерская отчетность

Годовая бухгалтерская отчетность за 2020 год

Аудиторское заключение за 2020 год

Бухгалтерский баланс за 2020 год

Отчет о финансовых результатах за 2020 год

Отчет об изменениях капитала за 2020 год

Отчет о движении денежных средств за 2020 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2020 год

Пояснения к годовой бухгалтерской отчетности за 2020 год

Годовая бухгалтерская отчетность за 2019 год

Аудиторское заключение за 2019 год

Бухгалтерский баланс за 2019 год

Отчет о финансовых результатах за 2019 год

Отчет об изменении капитала за 2019 год

Отчет о движении денежных средств за 2019 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2019 год

Пояснение к годовой бухгалтерской отчетности за 2019 год

Годовая бухгалтерская отчетность за 2018 год

Аудиторское заключение за 2018 год

Бухгалтерский баланс за 2018 год

Отчет о финансовых результатах за 2018 год

Отчет об изменениях капитала за 2018 год

Отчет о движении денежных средств за 2018 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2018 год

Пояснение к годовой бухгалтерской отчетности за 2018 год

Годовая бухгалтерская отчетность за 2017 год

Аудиторское заключение за 2017 год

Бухгалтерский баланс за 2017 год

Отчет о финансовых результатах за 2017 год

Отчет об изменениях капитала за 2017 год

Отчет о движении денежных средств за 2017 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2017 год

Пояснения к годовой бухгалтерской отчетности за 2017 год

Годовая бухгалтерская отчетность за 2016 год

Аудиторское заключение за 2016 год

Бухгалтерский баланс за 2016 год

Отчет о финансовых результатах за 2016 год

Отчет об изменениях капитала за 2016 год

Отчет о движении денежных средств за 2016 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год

Пояснительная записка за 2016 год

Годовая бухгалтерская отчетность за 2015 год

Аудиторское заключение за 2015 год

Бухгалтерский баланс за 2015 год

Отчет о финансовых результатах за 2015 год

Отчет об изменениях капитала за 2015 год

Отчет о движении денежных средств за 2015 год

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках за 2015 год

Пояснительная записка за 2015 год

Годовая бухгалтерская отчетность за 2014 год

Аудиторское заключение за 2014 год

Бухгалтерский баланс за 2014 год

Отчет о прибылях и убытках за 2014 год

Отчет об изменениях капитала за 2014 год

Отчет о движении денежных средств за 2014 год

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках за 2014 год

Пояснительная записка за 2014 год

Годовая бухгалтерская отчетность за 2013 год

Аудиторское заключение за 2013 год

Бухгалтерский баланс за 2013 год

Отчет о прибылях и убытках за 2013 год

Отчет об изменениях капитала за 2013 год

Отчет о движении денежных средств за 2013 год

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках за 2013 год

Пояснительная записка за 2013 год

Годовая бухгалтерская отчетность за 2012 год

Аудиторское заключение

Бухгалтерский баланс за 2012 год

Отчет о прибылях и убытках за 2012 год

Отчет об изменениях капитала за 2012 год

Отчет о движении денежных средств за 2012 год

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках за 2012 год

Пояснительная записка за 2012 год

Годовая бухгалтерская отчетность за 2011 год

Аудиторское заключение

Бухгалтерский баланс за 2011 год

Отчет о прибылях и убытках за 2011 год

Отчет об изменениях капитала за 2011 год

Отчет о движении денежных средств за 2011 год

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках за 2011 год

Пояснительная записка за 2011 год

Годовая бухгалтерская отчетность за 2010 год

Аудиторское заключение

Форма №1 Бухгалтерский баланс за 2010 год

Форма №2 Отчет о прибылях и убытках за 2010 год

Форма №3 Отчет об изменениях капитала за 2010 год

Форма №4 Отчет о движении денежных средств за 2010 год

Форма №5 Приложение к бухгалтерскому балансу за 2010 год

Пояснительная записка за 2010 год

Годовая бухгалтерская отчетность за 2009 год

Аудиторское заключение

Форма №1 Бухгалтерский баланс за 2009 год

Форма №2 Отчет о прибылях и убытках за 2009 год

Форма №3 Отчет об изменениях капитала за 2009 год

Форма №4 Отчет о движении денежных средств за 2009 год

Форма №5 Приложение к бухгалтерскому балансу за 2009 год

Пояснительная записка за 2009 год

Годовая бухгалтерская отчетность за 2008 год

Годовая бухгалтерская отчетность за 2007 год

Годовая бухгалтерская отчетность за 2006 год

Годовая бухгалтерская отчетность за 2005 год

пояснения — Журнал «Налоговая политика и практика»

В соответствии с п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, т. е. в ее состав больше не входит пояснительная записка, что предусматривалось п. 2 ст. 13 ранее действовавшего Федерального закона от 21.11.1996 № 129-ФЗ. Но это не означает, что вся информация, которая раньше сообщалась в пояснительной записке, должна остаться «за бортом» бухгалтерской отчетности.

Так, приказом Минфина России от 02.07.2010 № 66н вместо исключенного из состава отчетности приложения к бухгалтерскому балансу (формы № 5) добавлены пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Именно пояснения пришли на смену пояснительной записке. В отличие от других составляющих отчетности, форма указанных пояснений не утверждена. И в этом они похожи на пояснительную записку.

Кроме того, о том, что ничего революционного не произошло, свидетельствует и п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации»: в нем приложения к бухгалтерскому балансу и отчету о финансовых результатах именуются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах (далее — пояснения).

Содержание пояснений

Несмотря на произвольную форму пояснений, наличие их является обязательным. Именно в пояснениях, как ранее в пояснительной записке, приводится вся необходимая информация, которая не поместилась в стандартных формах. Какие же сведения должны быть представлены в пояснениях?

Во-первых, сведения, относящиеся к учетной политике организации. При этом раскрытие информации должно быть не произвольным, а в соответствии с порядком, установленным ПБУ 1/2008 «Учетная политика организации».

В частности, организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

Безусловно, каждая организация самостоятельно определяет, какие сведения о способах ведения бухгалтерского учета необходимо раскрыть. При этом, однако, нужно учитывать, что состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Кроме того, раскрытию подлежит информация об изменении учетной политики, причем не только за отчетный год, но и на следующий год.

Во-вторых, дополнительные данные, не отраженные в стандартных формах бухгалтерской отчетности, в частности: о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов, отдельных видов основных средств, арендованных основных средств, отдельных видов финансовых вложений; о наличии на начало и конец отчетного периода отдельных видов дебиторской и кредиторской задолженности; об изменениях в капитале (уставном, резервном, добавочном и др.) организации и т. д. Полный перечень таких данных приводится в п. 27 ПБУ 4/99.

В-третьих, расшифровка отдельных статей баланса и отчета о финансовых результатах. Эти сведения обеспечивают пользователей бухгалтерской отчетности теми данными, которые не включены (в силу нецелесообразности) в бухгалтерский баланс и отчет о финансовых результатах, но необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период (письмо Минфина России от 09.01.2013 № 07-02-18/01).

В-четвертых, указание на то, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности. Такая информация не приводится, если организация допускает отступление от этих правил в связи с тем, что их применение не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Но существенные отступления должны быть раскрыты в бухгалтерской отчетности.

Причем раскрытие информации происходит не в произвольном, а в определенном порядке:

— раскрываются существенные отступления;

— указываются причины, вызвавшие эти отступления;

— сообщается, как данные отступления повлияли на финансовое положение организации, отражение финансовых результатов ее деятельности;

— подтверждается оценка в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Как видим, пояснения — своеобразный гибрид пояснительной записки и приложения к бухгалтерскому балансу (формы № 5, которая применялась на основании приказа Минфина России от 22.07.2003 № 67н).

Черевадская О.Е.

Определение финансовой отчетности

Что такое финансовая отчетность?

Финансовая отчетность — это письменные записи, отражающие коммерческую деятельность и финансовые результаты компании. Финансовая отчетность часто проверяется государственными учреждениями, бухгалтерами, фирмами и т. Д. Для обеспечения точности и для налоговых, финансовых или инвестиционных целей. Финансовая отчетность включает:

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о движении денежных средств.

Ключевые выводы

- Финансовая отчетность — это письменные записи, отражающие коммерческую деятельность и финансовые результаты компании.

- Баланс представляет собой обзор активов, пассивов и акционерного капитала в виде моментального снимка во времени.

- В отчете о прибылях и убытках основное внимание уделяется доходам и расходам компании за определенный период. После вычитания расходов из доходов отчет дает показатель прибыли компании, называемый чистой прибылью.

- Отчет о движении денежных средств (CFS) показывает, насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств, финансирования операционных расходов и финансирования инвестиций.

Использование информации финансовой отчетности

Инвесторы и финансовые аналитики полагаются на финансовые данные, чтобы анализировать результаты деятельности компании и делать прогнозы относительно будущего направления курса акций компании. Одним из наиболее важных источников надежных и проверенных финансовых данных является годовой отчет, который содержит финансовую отчетность фирмы.

Финансовая отчетность используется инвесторами, рыночными аналитиками и кредиторами для оценки финансового состояния и потенциальной прибыли компании. Три основных финансовых отчета — это баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Что такое балансовые отчеты

Баланс представляет собой обзор активов, пассивов и акционерного капитала компании в виде моментального снимка во времени. Дата в верхней части баланса показывает, когда был сделан снимок, обычно это конец финансового года.

Формула баланса

Взаимодействие с другими людьми Ресурсы знак равно ( Пассивы + Собственный капитал ) \ Displaystyle \ text {Активы} = (\ text {Обязательства} + \ text {Собственный капитал}) Активы = (Обязательства + Собственный капитал)

Итоги баланса уже будут рассчитаны, но вот как вы их определяете.

- Найдите общие активы в балансе за период.

- Итого все обязательства, которые должны быть отдельной строкой в балансе. Он может не включать условные обязательства.

- Найдите общий акционерный капитал и добавьте это число к общей сумме обязательств.

- Общая сумма активов должна равняться сумме обязательств и общей суммы капитала.

Данные бухгалтерского баланса

В балансе указывается, как финансируются активы: за счет обязательств, таких как заемные средства, или за счет собственного капитала, например нераспределенной прибыли и дополнительного оплаченного капитала. Активы перечислены в балансе в порядке ликвидности.

Обязательства перечислены в порядке их погашения.Ожидается, что краткосрочные или текущие обязательства будут выплачены в течение года, в то время как долгосрочные или долгосрочные обязательства — это долги, которые, как ожидается, будут выплачены в течение более одного года.

Статьи, включенные в баланс

Ниже приведены примеры статей, перечисленных в балансе.

Активы

- Денежные средства и их эквиваленты — это ликвидные активы, которые могут включать казначейские векселя и депозитные сертификаты.

- Дебиторская задолженность — это сумма денег, которая должна быть компании ее клиентами за продажу ее продуктов и услуг.

- Опись

Обязательства

Собственный капитал

- Акционерный капитал — это совокупные активы компании за вычетом ее общих обязательств. Акционерный капитал представляет собой сумму денег, которая была бы возвращена акционерам, если бы все активы были ликвидированы и весь долг компании был выплачен.

- Нераспределенная прибыль является частью капитала акционеров и представляет собой сумму чистой прибыли, которая не была выплачена акционерам в качестве дивидендов.

Пример бухгалтерского баланса

Ниже представлена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.

- Общая сумма активов составила 354 628 долларов США.

- Общая сумма обязательств составила 157 797 долларов США.

- Общий капитал составил 196 831 доллар США.

- Общая сумма обязательств и капитала составила 354 628 долларов, что равняется общей сумме активов за период.

Отчет о прибылях и убытках

В отличие от баланса, отчет о прибылях и убытках охватывает диапазон времени: год для годовой финансовой отчетности и квартал для квартальной финансовой отчетности.В отчете о прибылях и убытках содержится обзор доходов, расходов, чистой прибыли и прибыли на акцию. Обычно для сравнения предоставляются данные за два-три года.

Формула и расчет отчета о прибылях и убытках

Взаимодействие с другими людьми Чистый доход знак равно ( Доход — Затраты ) \ text {Чистый доход} = (\ text {Доход} — \ text {Расходы}) Чистая прибыль = (Выручка — Расходы)

- Итого весь доход или продажи за период.

- Итого все расходы и затраты на ведение бизнеса.

- Вычтите общие расходы из выручки, чтобы получить чистую прибыль или прибыль за период.

Данные из отчетов о прибылях и убытках

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для представления финансовых результатов компании за определенный отчетный период. Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

После вычитания расходов из доходов отчет дает показатель прибыли компании, называемый чистой прибылью.

Виды доходов

Операционная выручка — это доход, полученный от продажи продуктов или услуг компании. Операционная выручка производителя автомобилей будет реализована за счет производства и продажи автомобилей. Операционная выручка генерируется от основной деятельности компании.

Внереализационная выручка — это доход, полученный от непрофильной деятельности.Эти доходы выходят за рамки основной функции бизнеса. Вот некоторые примеры внереализационной выручки:

- Проценты по наличным деньгам в банке

- Доход от аренды недвижимости

- Доход от стратегического партнерства, например, квитанции о выплате роялти

- Доход от размещения рекламы на территории компании

Прочие доходы — это доходы, полученные от прочей деятельности. Прочие доходы могут включать прибыль от продажи долгосрочных активов, таких как земля, автомобили или дочерняя компания.

Виды расходов

Основные расходы возникают в процессе получения выручки от основной деятельности предприятия. Расходы включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также исследования и разработки (R&D). Типичные расходы включают заработную плату сотрудников, комиссионные с продаж и коммунальные услуги, такие как электричество и транспорт.

Расходы, связанные с вторичной деятельностью, включают проценты по ссудам или долгу.Убытки от продажи актива также отражаются как расходы.

Основная цель отчета о прибылях и убытках — предоставить подробную информацию о прибыльности и финансовых результатах хозяйственной деятельности. Тем не менее, он может быть очень эффективным для демонстрации увеличения продаж или выручки при сравнении за несколько периодов. Инвесторы также могут увидеть, насколько хорошо руководство компании контролирует расходы, чтобы определить, могут ли усилия компании по снижению себестоимости продаж со временем привести к увеличению прибыли.

Пример отчета о прибылях и убытках

Ниже представлена часть отчета о прибылях и убытках Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.

- Общая выручка за период составила 76 605 долларов США.

- Общие затраты составили 67 525 долларов.

- Чистая прибыль или прибыль составила 6240 долларов США.

Отчет о движении денежных средств

Отчет о движении денежных средств (CFS) показывает, насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств, финансирования операционных расходов и финансирования инвестиций.Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках.

Данные из отчета о движении денежных средств

CFS позволяет инвесторам понять, как работает компания, откуда поступают ее деньги и как они расходуются. CFS также дает представление о том, находится ли компания на прочной финансовой основе.

Как таковой формулы для расчета отчета о движении денежных средств не существует. Вместо этого он содержит три раздела, в которых сообщается о движении денежных средств по различным видам деятельности, для которых компания использует свои денежные средства.Эти три компонента CFS перечислены ниже.

Операционная деятельность

Операционная деятельность в CFS включает любые источники и использование денежных средств от ведения бизнеса и продажи его продуктов или услуг. Денежные средства от операционной деятельности включают любые изменения, внесенные в денежные средства, дебиторскую задолженность, амортизацию, товарно-материальные запасы и кредиторскую задолженность. Эти операции также включают заработную плату, выплаты подоходного налога, выплаты процентов, арендную плату и денежные поступления от продажи продукта или услуги.

Инвестиционная деятельность

Инвестиционная деятельность включает любые источники и использование денежных средств от инвестиций компании в долгосрочное будущее компании. Покупка или продажа актива, ссуды, предоставленные поставщикам или полученные от клиентов, или любые платежи, связанные с слиянием или поглощением, включаются в эту категорию.

Кроме того, в этот раздел включены покупки основных средств, таких как основные средства (ОС). Короче говоря, изменения в оборудовании, активах или инвестициях относятся к денежным средствам от инвестирования.

Финансовая деятельность

Денежные средства от финансовой деятельности включают источники денежных средств от инвесторов или банков, а также использование денежных средств, выплачиваемых акционерам. Финансовая деятельность включает выпуск долговых обязательств, выпуск акций, обратный выкуп акций, ссуды, выплаченные дивиденды и погашение долга.

Отчет о движении денежных средств сверяет отчет о прибылях и убытках с балансом по трем основным видам деятельности.

Пример отчета о движении денежных средств

Ниже представлена часть отчета о движении денежных средств Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.Мы можем видеть три области отчета о движении денежных средств и их результаты.

- Операционная деятельность принесла положительный денежный поток в размере 27 407 долларов за период.

- Инвестиционная деятельность привела к отрицательному денежному потоку или оттоку денежных средств в размере — 10 862 долларов США за период. Поступления основных средств составили большую часть оттока денежных средств, что означает, что компания инвестировала в новые основные средства.

- Финансовая деятельность привела к отрицательному денежному потоку или оттоку денежных средств в размере 13 945 долларов США за период.Сокращение краткосрочной задолженности и выплаченных дивидендов составили большую часть оттока денежных средств.

Ограничения финансовой отчетности

Хотя финансовая отчетность предоставляет обширную информацию о компании, у нее есть ограничения. Заявления открыты для интерпретации, и в результате инвесторы часто делают совершенно разные выводы о финансовых показателях компании.

Например, некоторые инвесторы могут захотеть выкупить акции, в то время как другие инвесторы могут предпочесть, чтобы эти деньги были вложены в долгосрочные активы.Уровень долга компании может устраивать одного инвестора, в то время как другой может беспокоиться об уровне долга компании. При анализе финансовой отчетности важно сравнивать несколько периодов, чтобы определить, есть ли какие-либо тенденции, а также сравнивать результаты компании с ее аналогами в той же отрасли.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий