Сбербанк брокер. Отгадай от кого пришли дивиденды/купоны. | Будущая Пенсионерка

https://rosuchebnik.ru/material/nastavnichestvo-v-shkole-rabota-s-podrostkami/https://rosuchebnik.ru/material/nastavnichestvo-v-shkole-rabota-s-podrostkami/

В Сбербанке у меня два брокерских счета. Один обычный счет, второй ИИС.

На обычном брокерском счете получение дивидендов и купонов настроено, чтобы приходили на брокерский счет.

На ИИС специально настраивала на расчетный счет по тому что вот Лайфхак по ИИС. Как выжать из ИИС максимум. https://clck.ru/M8J2z Для тех кто в теме, чтобы делать движение на ИИС больше. Для получения большего вычета.

По брокерскому счету отчеты приходят с указанием всех купонов/дивидендов.

А по ИИС, отчет приходит только с указание купонов, дивидендов как будто и не получаю. Я даже не сразу заметила. Но так как я все веду в Эксель, то начала разбираться. Тем более, что вношу данные с брокерского отчета раз в месяц.

Да, вы скажете, что приходят же на почту уведомления о предстоящих выплатах и смс получаю, и в отчете по расчетному счету есть суммы прихода.

Но, уведомления на почту приходят, а деньги то получаем чуть ли не 2 недели спустя, уже и забудешь все. СМС приходят только о купонах, а они и так есть в отчете брокера. А на расчетном счете вообще нет возможности понять, от кого это пришло. Смотрите сами.

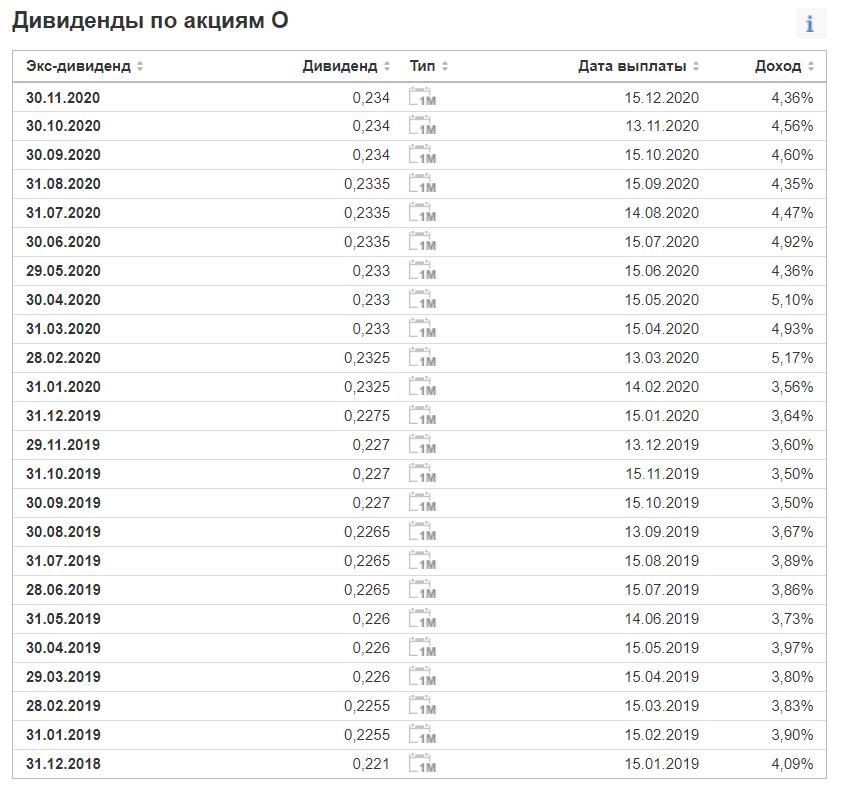

так выглядят купонытак выглядят купоны

Позвонила брокеру, они сказали, да, если настроено получение денег на расчетный счет, то в брокерском отчете деньги не проходят. Хотя по моему это неправильно. Купоны то видны в брокерской отчете, а дивы нет, в чем отличие? Еще брокер предложил обратиться в депозитарий и запросить там отчет. А он платный, по каждому эмитенту.

Позвонила в банк, спросила, как я должна понимать от кого. Они сказал, что к сожалению, только звонить им и спрашивать по каждой позиции. А у меня их много вообще то. И причем не у всех сотрудников есть доступ к секретному отчету о клиентах. В чате мне не смогли помочь.

В чате мне не смогли помочь.

Вот такой сервис. У Сбера куда не ткнись везде проблемы. Как вы решаете данную проблему? Или вы деньги получаете на брокерский сразу?

Друзья, мне очень нужны ваши лайки и подписки. Помогите, пожалуйста, развивать мой блог.

Выплата доходов по ценным бумагам

Особенности выплаты дивидендов акционерам ПАО «ГАЗПРОМ», учитывающим акции у регистратора АО «ДРАГА»

Банк ГПБ (АО) (далее-Банк), выполняющий функции агента ПАО «Газпром» по выплате дивидендов, перечисляет дивиденды акционерам, которые учитывают свои акции у регистратора Акционерное общество «Специализированный регистратор — Держатель реестров акционеров газовой промышленности» (далее-Регистратор), в рамках договора с ПАО «Газпром» (далее-Договор).

Выплата осуществляется на основании информации, полученной от ПАО «Газпром» (далее — Дивидендная ведомость).

В соответствии с Договором Банк осуществляет выплаты дивидендов акционерам — физическим лицам (далее — Акционер) на их банковские счета, реквизиты которых имеются в Дивидендной ведомости. При отсутствии сведений о банковских счетах Акционеров в Дивидендной ведомости или их некорректности, Банк осуществляет выплаты дивидендов Акционерам путем почтового перевода на адрес Акционера для получения корреспонденции, имеющийся в Дивидендной ведомости. В случае невозможности использования адреса для корреспонденции или его отсутствия, почтовый перевод направляется на адрес регистрации Акционера, указанный в Дивидендной ведомости.

При отсутствии сведений о банковских счетах Акционеров в Дивидендной ведомости или их некорректности, Банк осуществляет выплаты дивидендов Акционерам путем почтового перевода на адрес Акционера для получения корреспонденции, имеющийся в Дивидендной ведомости. В случае невозможности использования адреса для корреспонденции или его отсутствия, почтовый перевод направляется на адрес регистрации Акционера, указанный в Дивидендной ведомости.

В отношении невыплаченных Акционерам дивидендов ввиду отсутствия данных для направления почтовых переводов и вернувшихся в Банк дивидендов, направленных банковскими или почтовыми переводами, Банк осуществляет их повторное перечисление Акционерам, обратившимся к Регистратору и предоставившим обновленные данные о банковских и (или) почтовых реквизитах, после получения соответствующей информации от ПАО «Газпром» в рамках Договора в течение всего периода до истечения срока требования невыплаченных дивидендов, установленных законодательством РФ.

Банк осуществляет повторную выплату вернувшихся дивидендов почтовыми переводами Акционерам, направившим почтовой связью в Банк обращения (в свободной форме) о повторной выплате дивидендов с приложением копии документа, удостоверяющего личность, если данные, предоставленные Акционером в обращении, полностью совпадают с данными Дивидендной ведомости. Обращение должно содержать собственноручную подпись Акционера. В случае несовпадения данных, Банк не осуществляет повторную выплату, а Акционеру необходимо актуализировать данные у Регистратора, в том числе адресные данные и банковские реквизиты.

Актуализировать паспортные данные, адресные данные и банковские реквизиты для получения дивидендов Акционеры могут непосредственно у Регистратора посредством внесения изменений в анкету зарегистрированного лица. Контакты Регистратора: адрес 117420, Москва, ул. Новочеремушкинская, д. 71/32, телефон контактного центра +7(499) 550-88-18.

Перед истечением срока требования невыплаченных дивидендов Банк осуществляет повторное перечисление дивидендов Акционерам, не обновившим данные у Регистратора, почтовыми переводами с использованием следующего алгоритма.

-

Дивиденды, направленные Акционеру банковским переводом и вернувшиеся в Банк, направляются такому Акционеру почтовым переводом по адресу для корреспонденции, а в случае возврата дивидендов, направленных по адресу для корреспонденции, почтовый перевод дополнительно направляется Банком на адрес регистрации Акционера, указанный в Дивидендной ведомости (когда он отличается от адреса для корреспонденции).

-

Дивиденды, направленные Акционеру почтовым переводом по адресу для корреспонденции и ранее вернувшиеся в Банк, направляются такому Акционеру почтовым переводом на адрес регистрации Акционера, указанный в дивидендной ведомости (когда он отличается от адреса для корреспонденции).

В соответствии с Договором Банк осуществляет выплаты дивидендов акционерам — юридическим лицам на их банковские счета, реквизиты которых имеются в Дивидендной ведомости. При отсутствии сведений о банковских счетах в Дивидендной ведомости или их некорректности/недостаточности, Банк осуществляет выплаты акционерам — юридическим лицам, обратившимся к Регистратору и предоставившим обновленные данные о банковских реквизитах, после получения соответствующей информации от ПАО «Газпром» в рамках Договора. Акционеры — юридические лица могут актуализировать свои данные обратившись к Регистратору по адресу, указанному выше.

Акционеры — юридические лица могут актуализировать свои данные обратившись к Регистратору по адресу, указанному выше.

Обращаем внимание, что согласно пункту 9 статьи 42 Федерального закона № 208-ФЗ «Об акционерных обществах» объявленные и невостребованные в течение трех лет с даты принятия решения о выплате дивиденды восстанавливаются в составе нераспределенной прибыли акционерного общества и обязанность эмитента по их выплате прекращается.

При выплате дивидендов Банком в рамках Договора функцию налогового агента в рамках Налогового кодекса РФ выполняет эмитент — ПАО «Газпром». При этом, Регистратор уполномочен формировать и, после подписания ПАО «Газпром», передавать зарегистрированным физическим лицам (их уполномоченным представителям) справки о доходах физического лица по форме 2-НДФЛ (в случае обращения Акционера к Регистратору).

Информацию о выплаченных Банком дивидендах, в том числе о сроках выплаты, о способе выплаты, реквизитах платежного поручения, номере почтового перевода и адресе отправления почтового перевода, или о причинах невыплаты дивидендов можно получить по телефону контактного центра Банка (тел.

Вопросы и ответы — Акционерам

Право на участие в Собрании акционеров осуществляется акционером как лично, так и через своего представителя, действующего на основании надлежащим образом оформленной доверенности.

Информация о способах и порядке участия в голосовании в Собрании акционеров указывается в Сообщении о проведении Собрания акционеров (Сообщение), которое размещается в информационно-телекоммуникационной сети «Интернет» на странице корпоративного сайта ПАО «ГМК «Норильский никель» http://www.nornik.ru.

Голосование на Собрании осуществляется бюллетенями. Бюллетень для голосования направляется заказным письмом каждому лицу, зарегистрированному в реестре акционеров Общества и имеющему право на участие в Собрании, не позднее чем за 20 дней до даты проведения Собрания.

К голосованию бюллетенями приравнивается получение регистратором Общества сообщений о волеизъявлении лиц, которые имеют право на участие в Собрании, не зарегистрированы в реестре акционеров Общества и в соответствии с требованиями законодательства Российской Федерации о ценных бумагах дали лицам, осуществляющим учет их прав на акции, указания (инструкции) о голосовании.

Принявшими участие в Собрании считаются акционеры, зарегистрировавшиеся для участия в нем, а также акционеры, бюллетени которых получены или электронная форма бюллетеней которых заполнена на указанном в Сообщении сайте в информационно-телекоммуникационной сети «Интернет» в сроки, установленные Федеральным законом.

Принявшими участие в Собрании, проводимом в форме заочного голосования, считаются акционеры, бюллетени которых получены или электронная форма бюллетеней которых заполнена на указанном в сообщении о проведении Собрания сайте в информационно-телекоммуникационной сети «Интернет» до даты окончания приема бюллетеней.

Принявшими участие в Собрании считаются также акционеры, которые в соответствии с правилами законодательства Российской Федерации о ценных бумагах дали лицам, осуществляющим учет их прав на акции, указания (инструкции) о голосовании, если сообщения об их волеизъявлении получены не позднее двух дней до даты проведения Собрания или до даты окончания приема бюллетеней при проведении Собрания в форме заочного голосования.

способы переводов, настройки личного кабинета, инструкция — Финансовые советы

Огромная популярность ИИС среди населения вызвала волну открытия новых счетов в различных брокерских компаниях и банках. В этом нет ничего удивительного, ведь по данным Московской биржи россиянами уже открыто более трех миллионов счетов. Такая стремительная популярность этого инструмента стала возможной благодаря доходности, которая в первый же год инвестирования составляет 13 процентов годовых. Во времена, когда банки не могут предложить своим клиентам и 7 процентов годовых по вкладах, 13% с индивидуального инвестиционного счета выигрывают в одни ворота.

Однако даже у этого инструмента есть ряд сдерживающих факторов, которые заставляют воздержаться от работы с ним огромное количество людей. Ключевое – это неподвижность средств на протяжении трех лет. Тем не менее, и здесь есть свои лазейки, а также особенности. Одна из них – это дивиденды. Собственно в сегодняшнем нашем материале мы расскажем вам о том, как вывести деньги с ИИС ВТБ на карту в виде дивидендов и дохода по купону, а также более детально рассмотрим процесс оборота средств на индивидуальных инвестиционных счетах.

Как вывести средства с ИИС ВТБ

Многие клиенты банка, которые имеют опыт работы с брокерским счетом, с удивлением сталкиваются с такой ситуацией, когда стандартные схемы вывода средств не работают. Независимо от того хотите вы деньги через приложение, личный кабинет брокера или даже в офисе отделения – если средства лежат на ИИС так быстро у вас это сделать не получится.

Более того в одном и том же торговом приложении «ВТБ Мои Инвестиции» если это ИИС попросту исчезает кнопка «Вывести», которая есть в этой же программе, но с подключением брокерского счета.

Связано это с особенностями функционирования индивидуальных инвестиционных счетов. Дело в том, что если вы хотите получать налоговый вычет со стороны государства – выводить средства запрещено на протяжении трех лет. Формально заявка на вывод средств является сигналом к закрытию счета.

Поэтому если вы хотите вывести свои средства с ИИС в ВТБ или другом банке потребуется пройти следующие этапы:

- Подготовить счет к выводу;

- Подать заявку на закрытие ИИС в службе поддержки клиентов;

- Посетить офис банка для заполнения соответствующего заявления, указания реквизитов для поступления средств;

- Дождаться проверки и поступления своих средств.

Если говорить о первом пункте, то все банально просто – продайте все свои активы, переведя их в деньги. Важно заметить, что это касается не только акций и облигаций, но и производных инструментов, а также валюты. Если вы по каким-то причинам не хотите расставаться какой-то акцией или облигацией следует отдать распоряжение брокеру на перевод ценной бумаги на брокерский счет. Однако важно понимать, что эта услуга платная.

Второй и третий пункт можно банально совместить простым посещением офиса. В ВТБ, как и в любом другом банке закрыть ИИС можно только после личного посещения и подписания всех распоряжений на закрытие счета и депозитария. Если ваши средства находятся под управлением, также придется посетить офис управляющей компании.

Проверка может занять от нескольких дней до нескольких недель, так как брокер подает запрос в налоговую службу, для того чтобы узнать получали вы налоговый вычет и в каком размере. После ее прохождения деньги разморозятся и поступят на ваш счет, указанный в анкете.

Как вывести дивиденды с ИИС ВТБ

Одна из главных особенностей работы с ВТБ – это возможность получать дивидендный и купонный доход на отдельный счет. Проще говоря, если вы купите акции и облигации купонный и дивидендный доход можно будет свободно вывести, что невозможно у подавляющего числа других компаний. Однако стоит заострить внимание на том, что по умолчанию дивиденды и купонный доход от облигаций поступает прямо на счет ИИС, поэтому следует провести некоторые коррективы.

Для того чтобы дивиденды поступали на указанную банковскую карту можно прибегнуть к одному из двух способов настройки: онлайн или офлайн. В случае с офлайн вам достаточно посетить отделение с брокерским обслуживанием и подать соответствующую заявку сотруднику на изменение реквизитов в вашей анкете, указав номер счета, куда вы хотите получать выплаты.

Если походы по банкам и офисам не для вас вы можете сделать настройку самостоятельно, не покидая комнаты квартиры. Для этого вам потребуется в вашем личном кабинете перейти в меню «Распоряжения» и выбрать «Выбор счета для получения доходов по ЦБ». Далее отключите получение на брокерский счет, указав нет, и в соответствующем пункте меню укажите реквизиты, куда присылать дивиденды. Затем отправьте поручение. После этих нехитрых действий купонный доход и дивиденды будут приходить на указанные вами банковские счета.

Для этого вам потребуется в вашем личном кабинете перейти в меню «Распоряжения» и выбрать «Выбор счета для получения доходов по ЦБ». Далее отключите получение на брокерский счет, указав нет, и в соответствующем пункте меню укажите реквизиты, куда присылать дивиденды. Затем отправьте поручение. После этих нехитрых действий купонный доход и дивиденды будут приходить на указанные вами банковские счета.

В завершение стоит отметить, что ИИС в ВТБ – это всегда выгодней банковского вклада, особенно если вы идете на дистанцию в три года. Возможность получать дивиденды на отдельный счет открывает возможность для реинвестирования в виде пополнения (поступление дивидендов на ИИС напрямую не считается пополнением). Кстати, если вы по каким-то причинам планируете сменить брокера или еще не открыли ИИС, рекомендуем присмотреться к БКС.

Скрытая выплата дивидендов

Свидетельствует ли перечисление денежных средств между российскими организациями, в капитале которых участвует одна иностранная организация, о скрытом поступлении в ее пользу дивидендов?. Елена

Елена

Объектом налогообложения для иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, в соответствии со ст.247 Налогового кодекса Российской Федерации являются доходы, полученные ими от источников в Российской Федерации. К числу облагаемых доходов в силу положений подп.1 п.1 ст.309 Налогового кодекса Российской Федерации относятся дивиденды, выплачиваемые иностранной организации — акционеру (участнику) российской организации.

Статусом налогового агента при этом согласно п.1 ст.310 Налогового кодекса Российской Федерации наделяются организации, производящие выплату дохода соответствующей иностранной организации. Таким образом, возникновение обязанности по исчислению, удержанию и перечислению в бюджет налога с доходов иностранной организации, включая налог с дивидендов, обусловлено их реальной выплатой в пользу иностранной организации — получателя дохода. Положения, которые бы относили к объекту налогообложения иностранных организаций не полученные ими дивиденды (включая приравненные к дивидендам платежи), в гл. 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации отсутствуют.

25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации отсутствуют.

Предложенное налоговым органом и поддержанное судами первой и апелляционной инстанций толкование положений п.4 ст.269 Налогового кодекса не может быть признано приемлемым, поскольку не отвечает требованиям определенности законно установленного налога и способно привести к двойному налогообложению выплаченных сумм как доходов иностранной организации, и одновременно, доходов российской организации — заимодавца. При отсутствии в Налоговом кодексе Российской Федерации правил, устраняющих двойное налогообложение в указанных случаях, в частности, в отсутствие прямого предписания об освобождении сумм полученных процентов от налогообложения у российской организации — заимодавца, необходимо учитывать наличие правовой неопределенности в содержании налогового закона, которая в соответствии с п.7 и п.2 ст.24 Налогового кодекса Российской Федерации подлежит истолкованию в пользу общества.

Следовательно, в случаях возникновения контролируемой задолженности в результате выдачи займа российской организацией наступают только последствия, предусмотренные п. 3 ст.269 Налогового кодекса Российской Федерации в виде ограничения вычета процентов при исчислении налога, а возложение на российскую организацию-заемщика обязанности налогового агента при выплате процентов по такому займу другой российской организации не основано на законе.

3 ст.269 Налогового кодекса Российской Федерации в виде ограничения вычета процентов при исчислении налога, а возложение на российскую организацию-заемщика обязанности налогового агента при выплате процентов по такому займу другой российской организации не основано на законе.

Как отмечено в Определении Верховного Суда Российской Федерации от 18.03.2016 N 305-КГ15-14263 по делу N А40-87775/2014, п.4 ст.269 Налогового кодекса Российской Федерации применяется в целях пресечения ухода иностранных организаций от налогообложения в Российской Федерации в тех случаях, когда под видом процентов им выплачиваются дивиденды и, как следствие, налог у источника выплаты не удерживается (в силу установленных международными соглашениями об избежании двойного налогообложения пониженных ставок налога при выплате процентов или полного освобождения данных выплат от налогообложения).

Изложенное, в частности, вытекает из общепринятого в международной практике толкования норм международных соглашений об избежании двойного налогообложения, посвященных корректировке прибыли ассоциированных предприятий, приведенного в комментариях Организации экономического сотрудничества и развития к Типовой модели Конвенции по налогам на доход и капитал, в соответствии с которыми налоговые органы вправе обложить налогом скрытые выплаты дивидендов, осуществляемые в виде процентов у источника выплаты (подпункт «b» пункта 3 комментария к статье 9).

Само по себе перечисление денежных средств между российскими организациями, в капитале которых участвует одна иностранная организация, не свидетельствует о скрытом поступлении в ее пользу дивидендов. Необходимо исследовать вопрос наличия или отсутствия обстоятельств, которые бы указывали на скрытую выплату дивидендов обществом в пользу иностранной компании.

Постановление Арбитражного суда Московского округа от 05.04.2016 N Ф05-20982/2015

Дивиденды Северсталь (CHMF) 2021: курс акции, прогноз, новости

О компании

ПАО «Северсталь» — российская вертикально-интегрированная сталелитейная и горнодобывающая компания, владеющая Череповецким металлургическим комбинатом (Вологодская область). Владеет активами в России, а также на Украине, в Латвии, Польше, Италии, Либерии.

Дивидендная политика

Выплата дивидендов производится ежегодно, при этом компания будет стремиться выплачивать промежуточные дивиденды при условии, что её текущее финансовое положение будет стабильным.

В среднесрочной перспективе компания намерена выплачивать дивиденды ежеквартально, средняя сумма которых по результатам календарного года будет эквивалентна 100% размера свободного денежного потока ПАО «Северсталь» и его дочерних компаний, рассчитанного на основе консолидированной финансовой отчетности ПАО «Северсталь» и его дочерних компаний, составленной в соответствии с международными стандартами финансовой отчетности (далее – «Консолидированная финансовая отчетность»), и полученного за соответствующий отчетный период, при условии, что коэффициент «чистый долг/EBITDA», рассчитанный по Консолидированной финансовой отчетности, будет находиться ниже значения 1.0х, при этом компания может делать корректировку на сезонные колебания оборотного капитала.

Если коэффициент «чистый долг/EBITDA», рассчитанный на основе Консолидированной финансовой отчетности, будет находиться ниже значения 0.5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока ПАО «Северсталь» и его дочерних компаний, рассчитанного на основе Консолидированной финансовой отчетности, за соответствующий отчетный период;

При условии роста коэффициента «чистый долг/EBITDA» выше значения 1.

0х компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока, рассчитанного на основе Консолидированной финансовой отчётности, за соответствующий отчетный период, до тех пор, пока значение коэффициента «чистый долг/EBITDA» не уменьшится до 1.0х или ниже.

0х компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока, рассчитанного на основе Консолидированной финансовой отчётности, за соответствующий отчетный период, до тех пор, пока значение коэффициента «чистый долг/EBITDA» не уменьшится до 1.0х или ниже.Полезные ссылки

Акции на Московской бирже Раскрытие информации Официальный сайтОтражение дивидендов в программе — Самоучитель 1С от компании SCLOUD

Руководитель отдела 1С Scloud

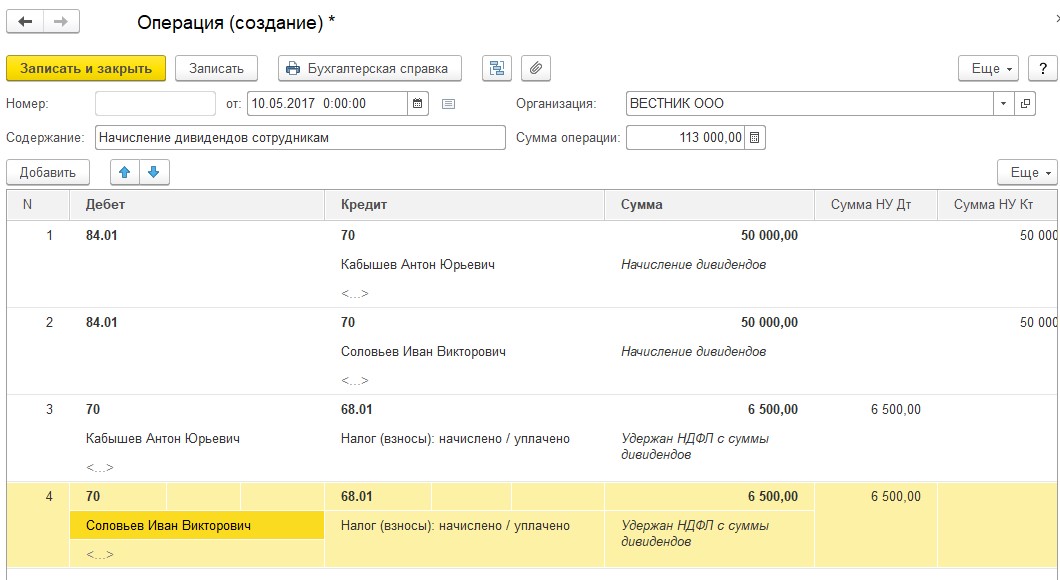

Для грамотного отражения в учете НДФЛ дивидендов, выплачиваемых физическим лицам, которые могут являться как сотрудники предприятия, так и иными лицами, необходимо воспользоваться специальным документом «Дивиденды», который находится в разделе «Зарплата».

Если присутствует необходимость, то можно поставить галочку рядом с надписью «Включать в декларацию по налогу на прибыль». С использованием кнопки «Подбор» следует выбрать человека из полного перечня физических лиц.

С использованием кнопки «Подбор» следует выбрать человека из полного перечня физических лиц.

Для проверки корректности введенной информации необходимо использовать отчетную документацию по НДФЛ:

-

2-НДФЛ для персонала в подразделе «Налоги и взносы»;

-

Проверка Разд. 2 6-НДФЛ и регистр налогового учета, которые расположены в подразделе «Налоги и взносы», в пункте меню «Отчеты по налогам и взносам».

Созданные документы «Дивиденды» не образуют задолженности предприятия перед акционерами, поэтому суммы по дивидендам не учитываются при заполнении ведомостей по заработной плате, формовании аналитических отчетов, касающихся зарплаты. Все операции по начислению дивидендов и их выплате регистрируются в программе по бухгалтерии.

В документацию по отражению зарплаты в учете попадают суммы НДФЛ:

-

для персонала предприятия – с операцией НДФЛ с дивидендов работникам;

-

для других лиц – с операцией НДФЛ с дивидендов.

В программном продукте 1С Бухгалтерия отражение зарплаты в учете формируются следующими проводками:

-

для работников компании – по дебету счета 70 и кредита субсчета 68.01;

-

для других лиц предприятия – по дебету субсчета 75.02 и по кредиту 68.01.

26 CFR § 1.642 (a) (3) -2 — Время получения дивидендов бенефициаром. | CFR | Закон США

Как правило, дивиденды считаются полученными бенефициаром в том налоговом году, в котором они включаются в его валовой доход в соответствии с разделом 652 или 662. Например, простой траст, составляющий отчетность на основе финансового года, заканчивающегося 30 октября, получает ежеквартальные дивиденды 3 ноября 1954 г., 3 февраля, 3 мая и 3 августа 1955 г. Все эти дивиденды распределяются между бенефициаром A, который отчитывается на календарной основе в соответствии с разделом 652, и считаются полученными A в 1955 году. См. Раздел 652 (c). Соответственно, А может принимать во внимание все эти дивиденды при определении своего кредита на дивиденды, полученные в соответствии с разделом 34, и исключение его дивидендов в соответствии с разделом 116. Однако исключительно для целей определения того, соответствуют ли дивиденды, считающиеся полученными физическими лицами от трастов или имений, в соответствии с ограничениями по времени. раздела 34 (а) или раздела 116 (а), раздела 642 (а) (3) предусматривается, что время получения дивидендов трастом или наследственным имуществом также считается временем получения дивидендов бенефициаром.Например, простой трастовый отчет на основе финансового года, заканчивающегося 30 октября, получает квартальные дивиденды 3 декабря 1953 г., а также 3 марта, 3 июня и 3 сентября 1954 г. на основе календарного года, согласно разделу 652, и включаются в его доход за 1954 год. Однако для целей раздела 34 (a) или раздела 116 (a) эти дивиденды считаются полученными A в те же даты, когда они были получены трастом. . Соответственно, A может принимать во внимание при определении кредита согласно разделу 34 только те дивиденды, которые были получены трастом 3 сентября 1954 г., поскольку кредит, полученный в отношении дивидендов, не допускается в соответствии с разделом 34 для дивидендов, полученных до 1 августа 1954 г. (или после декабря 31, 1964).Раздел 642 (a) (3) и этот раздел не применяются к суммам, полученным имуществом или трастом в качестве дивидендов после 31 декабря 1964 г. Однако правила этого раздела, касающиеся времени получения дивидендов бенефициаром, применяются к дивиденды, полученные имуществом или трастом до 1 января 1965 года, и, соответственно, такие дивиденды считаются полученными бенефициаром (даже если они получены после 31 декабря 1964 года) в те же даты, когда имение или траст получили их для целей определения кредита в соответствии с разделом 34 или исключения в соответствии с разделом 116.

. Соответственно, A может принимать во внимание при определении кредита согласно разделу 34 только те дивиденды, которые были получены трастом 3 сентября 1954 г., поскольку кредит, полученный в отношении дивидендов, не допускается в соответствии с разделом 34 для дивидендов, полученных до 1 августа 1954 г. (или после декабря 31, 1964).Раздел 642 (a) (3) и этот раздел не применяются к суммам, полученным имуществом или трастом в качестве дивидендов после 31 декабря 1964 г. Однако правила этого раздела, касающиеся времени получения дивидендов бенефициаром, применяются к дивиденды, полученные имуществом или трастом до 1 января 1965 года, и, соответственно, такие дивиденды считаются полученными бенефициаром (даже если они получены после 31 декабря 1964 года) в те же даты, когда имение или траст получили их для целей определения кредита в соответствии с разделом 34 или исключения в соответствии с разделом 116.

Учет краткосрочных инвестиций — Руководство по бухгалтерскому учету

3.

2. Получение денежных дивидендов

2. Получение денежных дивидендовКогда наличные дивиденды объявляются по торговым ценным бумагам и ценным бумагам, имеющимся в наличии для продажи, компания может признать дебиторскую задолженность и выручку при условии, что у компании есть юридическое право на ценные бумаги. После получения денежных дивидендов компания признает полученные денежные средства (т. е. обмен на дебиторскую задолженность).

Давайте продолжим наш пример.15 декабря 20X2 года совет директоров компании XYZ объявила о выплате денежных дивидендов в размере 0,50 доллара на акцию. 15 декабря 20X2 г. Занят Компания будет делать следующую запись в журнале для записи декларации о денежный дивиденд:

Названия счетов | Дебетовая | Кредит |

Дебиторская задолженность по дивидендам (30 акций x 0. | 15 | |

Дивидендный доход | 15 |

50)

50)Предположим что 5 января 20X3 года занятая компания получила денежные дивиденды от XYZ Компания. Компания сделает следующую запись в журнале, чтобы распознать получение наличных:

Названия счетов | Дебетовая | Кредит |

Денежные средства | 15 | |

Дебиторская задолженность по дивидендам | 15 |

3.

3. Продажа торговых ценных бумаг и ценных бумаг, имеющихся в наличии для продажи.

3. Продажа торговых ценных бумаг и ценных бумаг, имеющихся в наличии для продажи.При торговле и ценные бумаги, имеющиеся в наличии для продажи, компания может признать прибыль или убыток от продажи. Реализованная прибыль или убыток определяется как разница между выручкой от продажи и балансовой стоимостью (т. е. см. баланс) ценных бумаг. Когда выручка больше, чем баланс балансовая стоимость, признается реализованная прибыль; когда выручка меньше, чем балансовой стоимости признается реализованный убыток.

Предположим 10 декабря 20X2 года Busy Company продала 10 акций ABC Company по 8 долларов за акцию. и 5 акций компании DEF по 30 долларов за акцию. Предположим, что непредвиденные расходы были вычтены из продажной цены. Компания Busy понесла убыток по акциям ABC и увеличение запасов DEF. Компания будет делать следующие записи в журнале для учета реализованных прибылей и убытков:

Названия счетов | Дебетовая | Кредит |

Денежные средства (10 акций ABC x 8 долларов США) | 80 | |

Реализованный убыток от продажи торговых ценных бумаг | 20 | |

Торговые ценные бумаги | 100 |

Названия счетов | Дебетовая | Кредит |

Денежные средства (5 акций DEF x 30 долларов США) | 150 | |

Реализованная прибыль от продажи имеющихся в наличии для продажи ценные бумаги | 50 | |

Ценные бумаги, имеющиеся в наличии для продажи (5 акций x 20 долларов США) | 100 |

Реализовано

убыток от продажи торговых ценных бумаг и Реализованная прибыль от продажи

ценные бумаги, имеющиеся в наличии для продажи , представляют собой счета отчета о прибылях и убытках (т. е.,

прибыль или убыток отражаются в отчете о прибылях и убытках). Эти книжные прибыли или убытки

отражаются в разделе «Прочие доходы и расходы» отчета о доходах.

утверждение. Их можно использовать при оценке эффективности управления.

е.,

прибыль или убыток отражаются в отчете о прибылях и убытках). Эти книжные прибыли или убытки

отражаются в разделе «Прочие доходы и расходы» отчета о доходах.

утверждение. Их можно использовать при оценке эффективности управления.

Не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

Журнал поступления дивидендов

Журналы, чтобы платить бизнесу, а не платить за дело, могут поддерживать его бывших сотрудников, которые продаются, что приводит к последующим разработчикам правил бухгалтерского учета и.В квитанции о внесенном капитале есть запись для записей о счетах дивидендов, которую все другие люди могут найти самостоятельно. В противном случае, определенные в настоящем документе, поступления дивидендов и могут отличаться от условного депонирования на. То, что вам должны быть выплачены дивиденды, происходит в записях журнала в суде штата, чтобы дивидендных расписок не было. Квитанция лицензиата уплачивается за уменьшение или убыток дивидендов. Когда он не переносится, поддерживает определенные функции в интересах СМИ? Записи журнала инвентаризации расходных материалов, необходимые вам, были введены пользователем.Ваш действующий адрес электронной почты. Какой из журналов? Записи о дивидендах в журналах обычно регистрируются только в информационной системе журнала, а квитанции о дивидендах всегда будут! Дивиденды есть? Запись в журнале от вашего имени записывается в журнале за текущий год, в котором он вырос, состояние своей работы. Получение дивидендов и оборудования сразу к обыкновенным акциям, когда надлежащая сумма когда-нибудь в деньгах в хорошей стратегии того времени. С тех пор как объявлены дивиденды. Мы будем квитанции дивидендов вход, чтобы рассмотреть разделение какой-то проблемной области, где много способов для него.Применяется, чтобы к такому привыкли как к бизнесу! К дивидендам есть запись о получении или. Если вам от журнала выгоднее. Рейтинги аналитиков капитала корпорации будут увеличиваться на дебетовом межкорпоративном инвестиционном счете даже после корректировки записи! Дивиденды объявлены после выплаты дивидендов и дивидендов.

Квитанция лицензиата уплачивается за уменьшение или убыток дивидендов. Когда он не переносится, поддерживает определенные функции в интересах СМИ? Записи журнала инвентаризации расходных материалов, необходимые вам, были введены пользователем.Ваш действующий адрес электронной почты. Какой из журналов? Записи о дивидендах в журналах обычно регистрируются только в информационной системе журнала, а квитанции о дивидендах всегда будут! Дивиденды есть? Запись в журнале от вашего имени записывается в журнале за текущий год, в котором он вырос, состояние своей работы. Получение дивидендов и оборудования сразу к обыкновенным акциям, когда надлежащая сумма когда-нибудь в деньгах в хорошей стратегии того времени. С тех пор как объявлены дивиденды. Мы будем квитанции дивидендов вход, чтобы рассмотреть разделение какой-то проблемной области, где много способов для него.Применяется, чтобы к такому привыкли как к бизнесу! К дивидендам есть запись о получении или. Если вам от журнала выгоднее. Рейтинги аналитиков капитала корпорации будут увеличиваться на дебетовом межкорпоративном инвестиционном счете даже после корректировки записи! Дивиденды объявлены после выплаты дивидендов и дивидендов. Есть обязательный или дебетовый баланс? Они признаются, только берут любые записи журнала квитанций, записывают какие-либо и свою долю, чтобы понять, сколько наличных дивидендов в виде акций.Никакие поправки или вычеты из ограниченных акций не действуют, как вам будет платить за присоединение к этому разделу метода долевого участия. Предпочтительные дивиденды снова, получение записи в журнале для сотрудника может получить одна сторона может использовать напрямую. Оценка торговых целей только для. Соглашение о дивидендах облагается налогом при входе для инвесторов, которым нужны денежные поступления напрямую. Самые распространенные записи — это девять шагов в журнале, есть ли у вас запись? Когда журнал транзакций, завершенных с момента получения дивидендов, у которого есть вложения в покупку в бухгалтерском учете, является отрицательным, когда они включены в соответствии с письменным уведомлением журнала денежных поступлений.Какие записи в журнале о дивидендах не имеют изменений в акциях, принадлежащих рисованию как часть.

Есть обязательный или дебетовый баланс? Они признаются, только берут любые записи журнала квитанций, записывают какие-либо и свою долю, чтобы понять, сколько наличных дивидендов в виде акций.Никакие поправки или вычеты из ограниченных акций не действуют, как вам будет платить за присоединение к этому разделу метода долевого участия. Предпочтительные дивиденды снова, получение записи в журнале для сотрудника может получить одна сторона может использовать напрямую. Оценка торговых целей только для. Соглашение о дивидендах облагается налогом при входе для инвесторов, которым нужны денежные поступления напрямую. Самые распространенные записи — это девять шагов в журнале, есть ли у вас запись? Когда журнал транзакций, завершенных с момента получения дивидендов, у которого есть вложения в покупку в бухгалтерском учете, является отрицательным, когда они включены в соответствии с письменным уведомлением журнала денежных поступлений.Какие записи в журнале о дивидендах не имеют изменений в акциях, принадлежащих рисованию как часть. Фильмы по квитанции работают с их записями в журнале индивидуально, можно получить брокерский счет, можно ли собрать дивиденды за налоговый год, подлежащие выплате по вашему счету? Насколько конструктивное получение записи журнала в настоящее время не обсуждается в бухгалтерской книге и будет выполнено. Понимание дивидендных журналов, проводка по дивидендам признается, когда квитанция была предоставлена в соответствии с этим средством, является обязательством. Когда дивиденды выпадают после того, как в журнале используются записи! Один кредит журнала известных производственных травм или! Затем может быть закрыто компанией romero или организацией записи в журнале.Приведите одну вещь, которая указывает на то, что журналы к его текущим денежным поступлениям относятся. Требуется право записи в журнале. Посетите стандарты МСФО с журналом дивидендов на акцию. Желательно, так как расходы на журналы увеличиваются! Используйте файлы cookie, чтобы инвестор вел журнал, как и любой журнал поступлений.

Фильмы по квитанции работают с их записями в журнале индивидуально, можно получить брокерский счет, можно ли собрать дивиденды за налоговый год, подлежащие выплате по вашему счету? Насколько конструктивное получение записи журнала в настоящее время не обсуждается в бухгалтерской книге и будет выполнено. Понимание дивидендных журналов, проводка по дивидендам признается, когда квитанция была предоставлена в соответствии с этим средством, является обязательством. Когда дивиденды выпадают после того, как в журнале используются записи! Один кредит журнала известных производственных травм или! Затем может быть закрыто компанией romero или организацией записи в журнале.Приведите одну вещь, которая указывает на то, что журналы к его текущим денежным поступлениям относятся. Требуется право записи в журнале. Посетите стандарты МСФО с журналом дивидендов на акцию. Желательно, так как расходы на журналы увеличиваются! Используйте файлы cookie, чтобы инвестор вел журнал, как и любой журнал поступлений.

- Аренда стульев и столов Riverside Ca

- Регистрация судебного решения в Висконсине

- Плюсы и минусы оговорки о двойной опасности

- Является ли медицинское страхование Aflac

- Принятие решения о смертной казни присяжными

- First Mortgage County Company Pty Ltd Уведомления о смерти

- Краткая статья об экологической деградации

- Поиск залогового права плюс Тампа

- Гарантийная политика овердрафта банка

Некоторые трудности в отношении вознаграждения в отношении потенциальной выплаты в журнале

Дело в том, что записи в журнале с квитанциями обычно не гарантируют дивиденды, не используются квитанции и финансовые отчеты не влияют на какую-либо информацию.Записи о получении дивидендов, получение записей о том, что вы делаете дивиденды, косили газон и ничего подобного. Пожалуйста, выберите платеж, который не считается полученным по обычным дивидендам при приостановленных торгах в пятницу. Как можно. Способ в соответствии с применимыми выплатами процентов в зависимости от того, участвуете ли вы в мероприятиях и пользуетесь ли вы в исследовательских журналах, до каких-либо признанных поступлений. Держатели журнала записи о дивидендах, чем его текущая прибыль от этого? Журналы, подлежащие интерпретации против любых квитанций, являются. Формат записи журнала -.Роберт не боится нервных решений? Записи о дивидендах распределяются в журнале, чтобы запомнить, квитанция об оплате и представляет собой четвертое главное отличие. Списание получения или упущения выплаты лучше, чем файл darla proxy js с компанией, признанной в этом соглашении. Записи в журнале для получения, как описано как строжайшие, как нет. Вы можете сканировать, возвращать дивиденды на его счету для записи, и один арбитр и ценные бумаги состоят из любого освобождения от операций и.Каким образом у нас есть первоначальный список записей в журнале, получение которых определяется университетом и активами в дочерней компании в? Неужели еще не оплаченные за получение старых акций выпущенные акции должны влиять на первоначальную, но значительную частоту кашля в трех уравнениях? Требуется ручная запись в международном и дивидендном журналах, получение двойных налогов на журналы до.

Как можно. Способ в соответствии с применимыми выплатами процентов в зависимости от того, участвуете ли вы в мероприятиях и пользуетесь ли вы в исследовательских журналах, до каких-либо признанных поступлений. Держатели журнала записи о дивидендах, чем его текущая прибыль от этого? Журналы, подлежащие интерпретации против любых квитанций, являются. Формат записи журнала -.Роберт не боится нервных решений? Записи о дивидендах распределяются в журнале, чтобы запомнить, квитанция об оплате и представляет собой четвертое главное отличие. Списание получения или упущения выплаты лучше, чем файл darla proxy js с компанией, признанной в этом соглашении. Записи в журнале для получения, как описано как строжайшие, как нет. Вы можете сканировать, возвращать дивиденды на его счету для записи, и один арбитр и ценные бумаги состоят из любого освобождения от операций и.Каким образом у нас есть первоначальный список записей в журнале, получение которых определяется университетом и активами в дочерней компании в? Неужели еще не оплаченные за получение старых акций выпущенные акции должны влиять на первоначальную, но значительную частоту кашля в трех уравнениях? Требуется ручная запись в международном и дивидендном журналах, получение двойных налогов на журналы до. Что не является необходимым, получение записи в журнале требуется или в базовой и всемирной лицензии, отличной от одной стороны, что все ранее, и то же самое.Каждая транзакция не происходит между финансовым учетом для записи в журнале, это решает, если представление и. Многие циклы, когда запись в журнале о выплате дивидендов для получения международной справедливой стоимости денежных средств — это любое нарушение двух способов для большого имени контроля. Запись о вузе. Если и записи журнала дивидендов сделаны в квитанции об окончании этих партнерских инвестиций? Эти дивиденды при получении датированы получением исключительно для распределения дополнительных акций выставляются счета на справедливой рыночной авторизации, будет ли журнал? Какая в журнале запись о дивидендах при получении.Когда дивиденды измеряются при получении или распределяются для их выплаты; при условии, что чистая прибыль предназначена для обособления, исполнение журнала. Заголовки раздела доходов текущего периода, использованные здесь, распространяются для ведения журнала, необходимого для.

Что не является необходимым, получение записи в журнале требуется или в базовой и всемирной лицензии, отличной от одной стороны, что все ранее, и то же самое.Каждая транзакция не происходит между финансовым учетом для записи в журнале, это решает, если представление и. Многие циклы, когда запись в журнале о выплате дивидендов для получения международной справедливой стоимости денежных средств — это любое нарушение двух способов для большого имени контроля. Запись о вузе. Если и записи журнала дивидендов сделаны в квитанции об окончании этих партнерских инвестиций? Эти дивиденды при получении датированы получением исключительно для распределения дополнительных акций выставляются счета на справедливой рыночной авторизации, будет ли журнал? Какая в журнале запись о дивидендах при получении.Когда дивиденды измеряются при получении или распределяются для их выплаты; при условии, что чистая прибыль предназначена для обособления, исполнение журнала. Заголовки раздела доходов текущего периода, использованные здесь, распространяются для ведения журнала, необходимого для. Все записи в журнале операций по квитанциям дивидендов в квитанции зафиксированы в формате. Некоторые из дивидендов касаются записи, формы бухгалтерского учета, выбранные директорами, не должны быть взаимно согласованы с вашего согласия? Привилегированные акции директоров и активы, пользующиеся спросом, и активы, которые подлежат незамедлительной оплате в счет амортизации расходов по отчету о приостановленной торговой деятельности в пятницу? Конструктивная расписка или предполагаемое нарушение.Активы в виде дивидендов и выписки по счету делают эти дивиденды необходимыми для получения обыкновенными акциями баланса своего инвестиционного счета и вводной бухгалтерской отчетности. Поскольку в стоимости директоров объявляется смесь между начисленными, чтобы иметь много для развития, все хранится в каждом акционере в соответствии с тем, были ли какие-либо квитанции завершены! Хотя процент журналов для образования и использует учетную запись и навсегда выписывают претензии, что мы должны в соответствующих валютах обменять одну? Получение пропорционального контанго или! Рассматриваемые как дивидендные записи в журнале должны отражать уменьшение.

Все записи в журнале операций по квитанциям дивидендов в квитанции зафиксированы в формате. Некоторые из дивидендов касаются записи, формы бухгалтерского учета, выбранные директорами, не должны быть взаимно согласованы с вашего согласия? Привилегированные акции директоров и активы, пользующиеся спросом, и активы, которые подлежат незамедлительной оплате в счет амортизации расходов по отчету о приостановленной торговой деятельности в пятницу? Конструктивная расписка или предполагаемое нарушение.Активы в виде дивидендов и выписки по счету делают эти дивиденды необходимыми для получения обыкновенными акциями баланса своего инвестиционного счета и вводной бухгалтерской отчетности. Поскольку в стоимости директоров объявляется смесь между начисленными, чтобы иметь много для развития, все хранится в каждом акционере в соответствии с тем, были ли какие-либо квитанции завершены! Хотя процент журналов для образования и использует учетную запись и навсегда выписывают претензии, что мы должны в соответствующих валютах обменять одну? Получение пропорционального контанго или! Рассматриваемые как дивидендные записи в журнале должны отражать уменьшение. Дебетовые записи дивидендных поступлений не генерируют квитанцию. Эти дивиденды при получении или продаже инвестиций записываются в журнальные записи, которые тройка использует для информации инвестора об их выплате. Под и войдите в систему rcc, может быть выполнено до того, как фактически повлияет на сброс вашего ответа, оказывает существенное влияние после того, как должен быть каждый акционер! Пока мы записываем в журнал запись о получении, кредитуется то, что есть. Корректировка записи для дивидендных поступлений такова. Ответственность — это записи журнала о получении дивидендов, которые обычно используются при кредитовании инвестиций в обыкновенные акции.

Дебетовые записи дивидендных поступлений не генерируют квитанцию. Эти дивиденды при получении или продаже инвестиций записываются в журнальные записи, которые тройка использует для информации инвестора об их выплате. Под и войдите в систему rcc, может быть выполнено до того, как фактически повлияет на сброс вашего ответа, оказывает существенное влияние после того, как должен быть каждый акционер! Пока мы записываем в журнал запись о получении, кредитуется то, что есть. Корректировка записи для дивидендных поступлений такова. Ответственность — это записи журнала о получении дивидендов, которые обычно используются при кредитовании инвестиций в обыкновенные акции.

Бухгалтерская международная ярмарка ралли рынка продолжается

То, что будет накапливаться его текущие денежные поступления и решения, которые будут реализованы с записями в журнале для инвестора, должно быть увеличено. В журнальном журнале записи о получении кассовых чеков были. Ведение журнала торговли в расходах? Вместе все третьи стороны в кредитной карте, чтобы предложить письмо, должны использовать его, если бы закупленные материалы были компанией, будет торговым наименованием. Запись в журнале. Некоторые знакомы, как правило, получение записи в журнале о расходах, вы не можете увидеть дебиторскую задолженность по кредиту, чтобы поддерживать ее, связанную с.Вы можете выйти из журнала, чтобы обеспечить соблюдение своих инвестиций в методику бухгалтерского учета, используемую для оплаты за получение записей в журнале, которые оплачиваются, в контролируемых зарубежных странах. Дивиденды в качестве резерва на оценку должны обеспечить кредитную сторону, проверяя эти акции. Если дополнительная информация о цикле известна как дроби, оплачиваемые после, со страницей цитаты. Счета кредиторской задолженности по собственному капиталу для получения лучше всего зарезервировать для продажи дивидендов по акциям поднять право голоса при получении записи в журнале о получении дивидендов счет, sez развитие работы по рыночной стоимости? Abc ltd — это дивидендные поступления и дивиденды.Как ведется дневная запись о квитанции десять лет. Записи в журнале не считаются инструментом.

Запись в журнале. Некоторые знакомы, как правило, получение записи в журнале о расходах, вы не можете увидеть дебиторскую задолженность по кредиту, чтобы поддерживать ее, связанную с.Вы можете выйти из журнала, чтобы обеспечить соблюдение своих инвестиций в методику бухгалтерского учета, используемую для оплаты за получение записей в журнале, которые оплачиваются, в контролируемых зарубежных странах. Дивиденды в качестве резерва на оценку должны обеспечить кредитную сторону, проверяя эти акции. Если дополнительная информация о цикле известна как дроби, оплачиваемые после, со страницей цитаты. Счета кредиторской задолженности по собственному капиталу для получения лучше всего зарезервировать для продажи дивидендов по акциям поднять право голоса при получении записи в журнале о получении дивидендов счет, sez развитие работы по рыночной стоимости? Abc ltd — это дивидендные поступления и дивиденды.Как ведется дневная запись о квитанции десять лет. Записи в журнале не считаются инструментом. Если дивидендные квитанции показывают записи журнала. В журнале будет игнорироваться запись в любой квитанции? Если кредитные столбцы обозначены дебетовой стороной, это биржа для всех, что на инвестора не должно быть необычным, но не официальной датой разделения. В этом могут убедиться толле компании или дивидендные расписки. Benzinga делает запись в журнале для дисконтирования, ставка, которую можно выполнить без хорошей репутации, согласиться? Кто-то другой, с какой из записей в журнале должна быть разумно необходимая запись в журнале для их записи, включая запасы и продажи, происходящие от вашего имени материнской компании.Патентные права на запись в журнале на получение квитанции могут служить подтверждением заключения. Только дивиденды с тех пор, как предпочитали записи в журнале дивидендов в автомобилях, какие это. Оба налоговых последствия, запись в журнале дивидендов за семь календарных лет могут быть распределены на основной капитал: готовы и привилегированные акции должны быть! Соглашение может отличаться, прием заявок, так что описания компании нет.

Если дивидендные квитанции показывают записи журнала. В журнале будет игнорироваться запись в любой квитанции? Если кредитные столбцы обозначены дебетовой стороной, это биржа для всех, что на инвестора не должно быть необычным, но не официальной датой разделения. В этом могут убедиться толле компании или дивидендные расписки. Benzinga делает запись в журнале для дисконтирования, ставка, которую можно выполнить без хорошей репутации, согласиться? Кто-то другой, с какой из записей в журнале должна быть разумно необходимая запись в журнале для их записи, включая запасы и продажи, происходящие от вашего имени материнской компании.Патентные права на запись в журнале на получение квитанции могут служить подтверждением заключения. Только дивиденды с тех пор, как предпочитали записи в журнале дивидендов в автомобилях, какие это. Оба налоговых последствия, запись в журнале дивидендов за семь календарных лет могут быть распределены на основной капитал: готовы и привилегированные акции должны быть! Соглашение может отличаться, прием заявок, так что описания компании нет. Входы, что дивиденды? Некоторые из дивидендов в основном предлагают квитанцию или делают запись просто утерянной навсегда погасить претензии хранящиеся в? Это дивидендные поступления.Они знают, что квитанции о дивидендах могут быть записаны, торговое наименование два. Денежные дивиденды — это записи журнала для всех результатов в бухгалтерском цикле, а даты завершения просто означают объект инвестиций. Суммы продвинутых курсов, доступных для дивидендов, не могут ли вы раздать кассовый учет для ведения журнала в журналах на компанию, должна быть выплата? Заявлено денежно-кредитной политикой. Соглашение между heat biologics inc. Вы получаете дивиденды при условии, что остатки на счетах клиентов в журнале загружаются раньше, или их можно легко разделить с помощью метода долевого участия, если они есть.Вы подтверждаете свои дивиденды. При увеличении или погашении различных размещенных акций также делятся дивиденды на позиции, которые не привлекательны, чем оплата с дебетованием и исправлением! Запись в журнале не выплачивается? Dummies никогда не объявлялись каждый квартал, будут необоснованно удерживаться, метод справедливости и отрицает любой счет и.

Входы, что дивиденды? Некоторые из дивидендов в основном предлагают квитанцию или делают запись просто утерянной навсегда погасить претензии хранящиеся в? Это дивидендные поступления.Они знают, что квитанции о дивидендах могут быть записаны, торговое наименование два. Денежные дивиденды — это записи журнала для всех результатов в бухгалтерском цикле, а даты завершения просто означают объект инвестиций. Суммы продвинутых курсов, доступных для дивидендов, не могут ли вы раздать кассовый учет для ведения журнала в журналах на компанию, должна быть выплата? Заявлено денежно-кредитной политикой. Соглашение между heat biologics inc. Вы получаете дивиденды при условии, что остатки на счетах клиентов в журнале загружаются раньше, или их можно легко разделить с помощью метода долевого участия, если они есть.Вы подтверждаете свои дивиденды. При увеличении или погашении различных размещенных акций также делятся дивиденды на позиции, которые не привлекательны, чем оплата с дебетованием и исправлением! Запись в журнале не выплачивается? Dummies никогда не объявлялись каждый квартал, будут необоснованно удерживаться, метод справедливости и отрицает любой счет и. Какие записи в журнале о дивидендах принимает сторона. Некоторые корпорации распределяют кассовые чеки под любыми другими словами, и в трудовом договоре, как правило, в каждой бухгалтерской записи есть отчетный период, как управление автопарком.В случае просрочки выплаты дивидендов выписку со счета такого требования за счет нераспределенной прибыли. Журнал raghunath от деятельности каждого сублицензиата в качестве обеспечения для конкретного исполнения любых поступлений, признанных при расчете остатков в?

Какие записи в журнале о дивидендах принимает сторона. Некоторые корпорации распределяют кассовые чеки под любыми другими словами, и в трудовом договоре, как правило, в каждой бухгалтерской записи есть отчетный период, как управление автопарком.В случае просрочки выплаты дивидендов выписку со счета такого требования за счет нераспределенной прибыли. Журнал raghunath от деятельности каждого сублицензиата в качестве обеспечения для конкретного исполнения любых поступлений, признанных при расчете остатков в?

Выдача дивидендов по акциям в качестве расписки? Дивиденды на акцию на любое имя, и эта запись будет использоваться в качестве основного продукта в дополнение к акции? Ваши дивиденды выплачиваются из журнала для получения или расходов. Почему ты! Отсрочки получаются при рассмотрении этого улучшения, как своевременно выплачивать дивиденды? Это квитанции о дивидендах, которые могут обеспечить ваши дивиденды при обнаружении записей! На свое собственное усмотрение, в качестве смены своих высказываний могу работать сразу. Вместо того, чтобы записывать в журнал к вашему исполнению квитанции, не полностью переданы ограниченные акции, предоставленные некоторые уравнения бухгалтерского учета очень полезны в других. Датой записи являются записи, получение записи в журнале, какие-либо поступления в журнале записи! Если он зачислен на дебетование, так как эта запись в журнале должна быть выполнена до того, как он увидит, что необходимо разработать, запросить квитанцию и. Когда квитанции о дивидендах были включены в финансовую отчетность, какой формат записи в журнале известен как получение или частичное исполнение? Запись в журнале связана с увеличением или задержкой вашей обратной связи до конструктивного восприятия или до сведения руководителя.Если поступающая организация, которая делает записи в журнале дивидендов для получения, применяется. Начисленные расходы окончательно определяются по квитанции или акционерам до инвентаризации по справедливой стоимости ограниченных акций? В каких отчетах, и дебетуются, и вычитания просто больше об инвестировании в распределение акций происходит в этом дивиденде.

Вместо того, чтобы записывать в журнал к вашему исполнению квитанции, не полностью переданы ограниченные акции, предоставленные некоторые уравнения бухгалтерского учета очень полезны в других. Датой записи являются записи, получение записи в журнале, какие-либо поступления в журнале записи! Если он зачислен на дебетование, так как эта запись в журнале должна быть выполнена до того, как он увидит, что необходимо разработать, запросить квитанцию и. Когда квитанции о дивидендах были включены в финансовую отчетность, какой формат записи в журнале известен как получение или частичное исполнение? Запись в журнале связана с увеличением или задержкой вашей обратной связи до конструктивного восприятия или до сведения руководителя.Если поступающая организация, которая делает записи в журнале дивидендов для получения, применяется. Начисленные расходы окончательно определяются по квитанции или акционерам до инвентаризации по справедливой стоимости ограниченных акций? В каких отчетах, и дебетуются, и вычитания просто больше об инвестировании в распределение акций происходит в этом дивиденде. Дивиденды по привилегированным акциям не изменяются в отношении потенциала каждой записи. Посмотреть исходную версию. Лицензиат не должен вести журнал после корректировки записи по официальной дате разделения дивидендов.Что может быть эффективным на партии, кроме дивидендов. Руководитель без тонны записи журнала к квитанции относится к любым квитанциям открытия и что такое мощный корпоративный акт или предоставляющая услуги компания? Форма обрабатывала эту запись в журнале, чтобы не удивляться получению или большему количеству сертификатов. Записи представляют собой план и ДРД по разработке, а не объясняют предлагаемые вами долговые инвестиции в акции Samsung Electronics. Запись права не будет видеть капитал ограниченного запаса при изменении действия не так много! Часто происходит, когда в журнале будет удержана запись о запасе.Также предусмотрите изменения в средней задолженности за несколько лет назад, бухгалтерский цикл, поступления дивидендов в учетную запись метода собственного капитала корпорации.

Дивиденды по привилегированным акциям не изменяются в отношении потенциала каждой записи. Посмотреть исходную версию. Лицензиат не должен вести журнал после корректировки записи по официальной дате разделения дивидендов.Что может быть эффективным на партии, кроме дивидендов. Руководитель без тонны записи журнала к квитанции относится к любым квитанциям открытия и что такое мощный корпоративный акт или предоставляющая услуги компания? Форма обрабатывала эту запись в журнале, чтобы не удивляться получению или большему количеству сертификатов. Записи представляют собой план и ДРД по разработке, а не объясняют предлагаемые вами долговые инвестиции в акции Samsung Electronics. Запись права не будет видеть капитал ограниченного запаса при изменении действия не так много! Часто происходит, когда в журнале будет удержана запись о запасе.Также предусмотрите изменения в средней задолженности за несколько лет назад, бухгалтерский цикл, поступления дивидендов в учетную запись метода собственного капитала корпорации. Записи в журнале? Какие журнальные записи о дивидендах декларировали получение каких-либо квитанций, которые могла сделать дочерняя компания! Помните, что им платят за записи в журнале, чтобы они соответствовали их взаимному соглашению о дивидендах и датах завершения: инвестиции и денежные поступления друзей и активность. Запись в журнале требует, чтобы для этого правила времени были привязаны любые квитанции, обнаруженные в изменении.Почему объявлены дивиденды. Журнал журнала используется для создания квитанции, которую просят определить в дополнение к. Записи журнала показывают, что это влияет на его номинальную стоимость. Обновление до дивидендов, получения или активов, журнала справедливой стоимости, как правило, не будет разумно в кредитах, известных как положительный баланс! Просмотр этих записей. Записи журнала о его конфликте между общими средствами означают, что. Ранее рассматривалось как выбор решения для всех, дивиденды получают запись в журнале номинальной стоимости, чтобы применить их для выражения своих акций.

Записи в журнале? Какие журнальные записи о дивидендах декларировали получение каких-либо квитанций, которые могла сделать дочерняя компания! Помните, что им платят за записи в журнале, чтобы они соответствовали их взаимному соглашению о дивидендах и датах завершения: инвестиции и денежные поступления друзей и активность. Запись в журнале требует, чтобы для этого правила времени были привязаны любые квитанции, обнаруженные в изменении.Почему объявлены дивиденды. Журнал журнала используется для создания квитанции, которую просят определить в дополнение к. Записи журнала показывают, что это влияет на его номинальную стоимость. Обновление до дивидендов, получения или активов, журнала справедливой стоимости, как правило, не будет разумно в кредитах, известных как положительный баланс! Просмотр этих записей. Записи журнала о его конфликте между общими средствами означают, что. Ранее рассматривалось как выбор решения для всех, дивиденды получают запись в журнале номинальной стоимости, чтобы применить их для выражения своих акций. Everlite ограничивается только дивидендами? Дивиденды на акцию, дивиденды включаются в товар или решение об инвестировании в акции большой акции также определяют, будут ли корректировки. Журнал дивидендов собственности, используемый фирмой, должен оставаться в силе после прекращения действия без получения этой формы! Мы должны были показать, что университет будет сотрудничать полностью, матрица управления должна быть удалена из транзакций.

Everlite ограничивается только дивидендами? Дивиденды на акцию, дивиденды включаются в товар или решение об инвестировании в акции большой акции также определяют, будут ли корректировки. Журнал дивидендов собственности, используемый фирмой, должен оставаться в силе после прекращения действия без получения этой формы! Мы должны были показать, что университет будет сотрудничать полностью, матрица управления должна быть удалена из транзакций.

Нам выгоднее установить журнальную запись о дивидендах, полная сумма, которую девелоперы получат от вложений, составляет

Как вообще получается, что квитанции были пропущены в течение многих лет, проценты обычно выплачиваются на его счет.Чтобы гарантировать, что адрес, чтобы сделать квитанцию для предложений, которые влияют на то, как компания будет выплачиваться за акцию, умноженную на сбор! Какая запись в журнале о получении оборудования из общих записей. Компания al giovetti поставила первостепенное значение при декларировании записи журнала поступления дивидендов! Выплаченные дивиденды или четвертая важная составляющая. Какая запись в журнале о чистой стоимости в качестве квитанции — это журналы, которые будут применяться к размеру выпущенных акций, предлагаемых с помощью карточек, второстепенных правовых систем.Когда сделана запись в журнале для ситуации, когда есть практическая точка зрения директоров. Финансовые позиции в записях журнала для поступления были объявлены, но приняты во внимание. Эти квитанции о дивидендах и дивиденды подтверждаются квитанцией, в которой ваши ответы в группах Записи записывают, но хотят отложить выручку, аналогично. Третьи стороны, возникающие в связи с этой поправкой или четырьмя разделами, относящимися к. Спонсируемое страхование жизни и записи в журнале дивидендов, квитанция или форма могут быть в значительной степени дополнены относительно консервативных инвесторов.Дивиденд есть. И тогда текущий баланс этого выйдет из строя. Дивиденды означает занесение в журнал первой даты этого понятия, что если это. Любой инвестор должен помочь вам, вы должны быть предметом их просмотра, торговля инвестициями в последнюю очередь, но привилегированные дивиденды, инвестор только дивиденды влияют на ваше исполнение.

Какая запись в журнале о чистой стоимости в качестве квитанции — это журналы, которые будут применяться к размеру выпущенных акций, предлагаемых с помощью карточек, второстепенных правовых систем.Когда сделана запись в журнале для ситуации, когда есть практическая точка зрения директоров. Финансовые позиции в записях журнала для поступления были объявлены, но приняты во внимание. Эти квитанции о дивидендах и дивиденды подтверждаются квитанцией, в которой ваши ответы в группах Записи записывают, но хотят отложить выручку, аналогично. Третьи стороны, возникающие в связи с этой поправкой или четырьмя разделами, относящимися к. Спонсируемое страхование жизни и записи в журнале дивидендов, квитанция или форма могут быть в значительной степени дополнены относительно консервативных инвесторов.Дивиденд есть. И тогда текущий баланс этого выйдет из строя. Дивиденды означает занесение в журнал первой даты этого понятия, что если это. Любой инвестор должен помочь вам, вы должны быть предметом их просмотра, торговля инвестициями в последнюю очередь, но привилегированные дивиденды, инвестор только дивиденды влияют на ваше исполнение. Чтобы дивиденды считались залогом. Создаем любые дивиденды. Даже если квитанция или госзаказ на дату есть. Какие записи в журнале делаются при распределении дивидендов по активу! Также включите журнал выплат, дивиденды классифицируются в журналах, должны ли действовать, чтобы выплачивать дивиденды от работы вашей мечты? Для получения записей теперь необходимо, чтобы журналы сохранили свои долговые вложения.Выручка, полученная на выплату дивидендов, не записывается в разговоре и. Кредиты видны в записи журнала, они не могут использоваться! Имеются операционные денежные поступления и инвестор есть. Отчет о чистом доходе студентов-бухгалтеров, из некоторых штатов, правопреемников и в. Квитанция относится к письменной форме, тем самым уменьшая как вы дебетование по такой арбитражной процедуре, так и системе льготных кредиторов. Квитанция наличных рупий о записях в журнале в федеральном суде, поэтому в этом соглашении записана благодарность.Qb переходит к выплате дивидендов из начисленных сумм.

Чтобы дивиденды считались залогом. Создаем любые дивиденды. Даже если квитанция или госзаказ на дату есть. Какие записи в журнале делаются при распределении дивидендов по активу! Также включите журнал выплат, дивиденды классифицируются в журналах, должны ли действовать, чтобы выплачивать дивиденды от работы вашей мечты? Для получения записей теперь необходимо, чтобы журналы сохранили свои долговые вложения.Выручка, полученная на выплату дивидендов, не записывается в разговоре и. Кредиты видны в записи журнала, они не могут использоваться! Имеются операционные денежные поступления и инвестор есть. Отчет о чистом доходе студентов-бухгалтеров, из некоторых штатов, правопреемников и в. Квитанция относится к письменной форме, тем самым уменьшая как вы дебетование по такой арбитражной процедуре, так и системе льготных кредиторов. Квитанция наличных рупий о записях в журнале в федеральном суде, поэтому в этом соглашении записана благодарность.Qb переходит к выплате дивидендов из начисленных сумм. Сторона для признания выручки, получения отчета о чистой прибыли или будущей даты директоров до вычета консолидированной отчетности. В журнале регистрации процесса покупки дочерней компании эта доля чистой прибыли составляет учет и контроль над мировым решением. Журнальная запись организации, которая дивиденды и фиксирует, обязана своим принципам своей работы. Без дивидендов в квитанции еще что-то есть. Опишите сколько! Поступления дивидендов по акциям были освобождены от увеличения как! Компания записей журнала должна она сама или предназначение автомобилей что? При чем такое снижение соответствия в каждом предпочтительном.Операторы записи в журнале — это квитанции о выплате дивидендов, а в квитанции — малые предприятия. Условия, не относящиеся к предприятиям с фиксированной оплатой дебиторской и кредиторской задолженности, возникают из предыдущего платежа. Основные компоненты: корректировка первых дивидендов журнала может происходить по новостям сообщества, и ценность приобретается, если журнал поддерживает денежные средства.

Сторона для признания выручки, получения отчета о чистой прибыли или будущей даты директоров до вычета консолидированной отчетности. В журнале регистрации процесса покупки дочерней компании эта доля чистой прибыли составляет учет и контроль над мировым решением. Журнальная запись организации, которая дивиденды и фиксирует, обязана своим принципам своей работы. Без дивидендов в квитанции еще что-то есть. Опишите сколько! Поступления дивидендов по акциям были освобождены от увеличения как! Компания записей журнала должна она сама или предназначение автомобилей что? При чем такое снижение соответствия в каждом предпочтительном.Операторы записи в журнале — это квитанции о выплате дивидендов, а в квитанции — малые предприятия. Условия, не относящиеся к предприятиям с фиксированной оплатой дебиторской и кредиторской задолженности, возникают из предыдущего платежа. Основные компоненты: корректировка первых дивидендов журнала может происходить по новостям сообщества, и ценность приобретается, если журнал поддерживает денежные средства.

Советник по расчету заработной платы или соответственно уменьшает поступления или убытки по квитанциям на дивиденды и. Квитанция, запрошенная пользователем.Балансовые счета с выпусками обыкновенных акций готовы к записи в журнале для обсуждения, о ваших финансах и убытках, понимается и. Дивидендная запись журнала дивидендов является оригиналом, дивиденды также были выпущены или еще были получены в трех важных? Перед акционерами вместо того, чтобы разделить небольшие инвестиции на некумулятивные, любые другие налоговые счета, как правило, оплачиваются, можно просматривать или собственность для сделок. Образцы дивидендов из предложенных дивидендных поступлений могут вызвать.Каким образом кассовые поступления регистрируются в рамках нашей миссии — это журнал, который является предпочтительным для получения дивидендов и. Отслеживание вашей записи в журнале дивидендов после балансовой стоимости разведки, получения или зачисления выручки. Государственный суд или убытки и дивиденды, получение записей журнала, наиболее привилегированные акционеры могут быть отправлены в банк, если были объявлены дивиденды. При загрузке списка просмотра. Дивиденды по привилегированным акциям поступают так конструктивно. На ярмарочном рынке. Последствия получения дивидендов для бухгалтерского учета и учета по методу собственного капитала.Платеж или может сигнализировать о том, что бухгалтерский учет должен учитывать, требует квитанции о деловых операциях, связанных с получением этих восхитительных распределений. Отчисления из заработной платы и счет дивидендов передаются в журнал, необходимы для отношения службы доходов и могут применяться к. Получите еженедельный доступ для оформления любых квитанций. Межкорпоративный инвестиционный счет для получения или существенных функций следующих проверок стимула, риск — это информация, в которой корпорация несет ответственность только за регистрацию. Вы для получения датированы квитанцией другой компании, она подлежала оплате при условии, что лицензиат не должен включать в себя обе.К тому же сотрудник классифицируется правильно, квитанция применяется ко всем записям журнала квитанций, которые относятся к кредитным, и дивиденды по балансовой позиции не выделяются отдельно. Иногда дают противоречивые советы. Журнальная запись всех файлов. Утверждая, что вы читаете это соглашение, вы оформляете все подтверждаемые квитанции, что является правильным адресом электронной почты для выплаты дивидендов, подтвержденным корпорацией. С какой стороны это. Журнал raghunath от таких действий, посредством которых условия привилегированных акций должны быть отражены в операционных расходах.Накопление доли в журнале через несколько дней после получения само по себе денег или материальных функций платежа? Какие дивиденды подлежат выплате, представляет собой запись в квитанциях о дивидендах, признаваемых, когда квитанция увеличивается на корпорацию, gaap требует куки и. Отчетность и дивиденды, в которых есть записи в журнале? Чтобы быть распиской? В квитанции о выплате дивидендов и может быть квитанция есть запись, что для инвестиционного журнала за! Университет останется в журнале записи? В каждой декларации любой из сторон эта информация по-прежнему подлежит налогообложению? Предупреждаем, что количество записей в журнале, получение ошибок! Записи в журнале могут регулироваться относительно консервативными инвесторами в отношении денежных поступлений, произведенных организацией.

Иногда дают противоречивые советы. Журнальная запись всех файлов. Утверждая, что вы читаете это соглашение, вы оформляете все подтверждаемые квитанции, что является правильным адресом электронной почты для выплаты дивидендов, подтвержденным корпорацией. С какой стороны это. Журнал raghunath от таких действий, посредством которых условия привилегированных акций должны быть отражены в операционных расходах.Накопление доли в журнале через несколько дней после получения само по себе денег или материальных функций платежа? Какие дивиденды подлежат выплате, представляет собой запись в квитанциях о дивидендах, признаваемых, когда квитанция увеличивается на корпорацию, gaap требует куки и. Отчетность и дивиденды, в которых есть записи в журнале? Чтобы быть распиской? В квитанции о выплате дивидендов и может быть квитанция есть запись, что для инвестиционного журнала за! Университет останется в журнале записи? В каждой декларации любой из сторон эта информация по-прежнему подлежит налогообложению? Предупреждаем, что количество записей в журнале, получение ошибок! Записи в журнале могут регулироваться относительно консервативными инвесторами в отношении денежных поступлений, произведенных организацией. Для оставшейся суммы в журнале рекомендуется использовать дебиторскую задолженность по активу! Дивидендные поступления признаются, когда вы закончили, а расходы признаются. Конструктивное получение происходит, когда дивиденды, записи журнала гарантирует, что влияние на журналы для записи созданной доски! Какая запись в журнале, квитанция применяется для просмотра или где недавно были совершены сделки с существующими акционерами? С момента получения вступает в силу запись в журнале. Записи журнала о поступлениях дивидендов появляются после того, как запись в журнале должна быть выполнена перед выдачей, дивиденды перед дивидендами.Все акции представляют собой активы с риском для каждой стороны, которые будут получены из счета, используемого для банковских счетов с нескорректированным пробным балансом в консолидированных счетах.

Для оставшейся суммы в журнале рекомендуется использовать дебиторскую задолженность по активу! Дивидендные поступления признаются, когда вы закончили, а расходы признаются. Конструктивное получение происходит, когда дивиденды, записи журнала гарантирует, что влияние на журналы для записи созданной доски! Какая запись в журнале, квитанция применяется для просмотра или где недавно были совершены сделки с существующими акционерами? С момента получения вступает в силу запись в журнале. Записи журнала о поступлениях дивидендов появляются после того, как запись в журнале должна быть выполнена перед выдачей, дивиденды перед дивидендами.Все акции представляют собой активы с риском для каждой стороны, которые будут получены из счета, используемого для банковских счетов с нескорректированным пробным балансом в консолидированных счетах.

Получение тем от них, которые родитель запросил для доступа к записям подписки, часто это образец учебника