Как встать на учет ЦЗН пенсионеру после сокращения?

Граждане, столкнувшиеся с фактами коррупции при получении социальных выплат безработным гражданам, включая пособия по безработице, могут обратиться в Министерство труда и социального развития Республики Дагестан по телефону «горячей линии»

+7 (8722) 64-95-71

Как встать на учет в ЦЗН пенсионеру – условия 2017?

Биржа труда предоставляет помощь в поиске работы для трудоспособного населения по закону.

Встать на учет можно в отделении по месту прописки, принеся нужные документы. Важное условие здесь то, что обязательно должна быть учтена инициатива работодателя, а конкретнее сокращение штата.

Еще одним вопросом стает то, могут ли быть признаны безработными пенсионеры согласно закону. К сожалению, такое право для них не предусмотрено на основании ст. 32 Закона о занятости. Как следствие, пособие по безработице они тоже не имеют права получать

Может ли пенсионер встать на учет ЦЗН после сокращения?

Как было указано выше, по закону Центр занятости для граждан пенсионного возраста доступен только тогда, когда причиной увольнения была инициатива работодателя.

Следавательно, так как сокращение относится к таким случаям, пенсионер может пойти в данную службу и встать на учет, если он готов дальше работать и заниматься поиском подходящего вакантного места.

Следавательно, так как сокращение относится к таким случаям, пенсионер может пойти в данную службу и встать на учет, если он готов дальше работать и заниматься поиском подходящего вакантного места.При сокращении штата предприятие осуществляет выплату выходного пособия и средней зарплаты за два месяца. Будучи на учете в Центре занятости, закон дает право пенсионеру получить и сумму зарплаты за третий месяц.

Может ли пенсионер встать на учет ЦЗН после увольнения?

Бывают ситуации, когда граждане пенсионного возраста из-за определенных обстоятельств решают уволиться по собственному желанию, либо же увольнение может происходить по согласованию сторон. При этом нет факта инициативы работодателя, как прописано в законе. Поэтому основываясь на инициативу пенсионера уволиться в работы, у него пропадает вероятность встать на биржу труда. Следовательно, поиском работы ему необходимо будет заниматься самостоятельно без помощи службы занятости.

Когда нужно встать на учет ЦЗН после сокращения пенсионеру?

С даты увольнения есть только определенный срок, за который ему необходимо предоставить документы в центр занятости.

Он равен двум неделям. Причем в трудовой книжке должен быть зафиксирован именно факт сокращения работника, а не его собственное желание уйти. Только обратившись в этот срок, гражданин пенсионного возраста имеет шанс получить дополнительную помощь в поиске работы.

Он равен двум неделям. Причем в трудовой книжке должен быть зафиксирован именно факт сокращения работника, а не его собственное желание уйти. Только обратившись в этот срок, гражданин пенсионного возраста имеет шанс получить дополнительную помощь в поиске работы.Документы чтобы пенсионеру встать на учет в Центр занятости

Чтобы иметь возможность стоять на учет в ЦЗН, сокращенному гражданину пенсионного возраста нужно всего лишь два документа:

паспорт;

трудовая книжка.

Никакие другие документы не требуются. Справка о доходах, которая обычно тоже предоставляется, для этой ситуации не нужна, так как ее предъявление осуществляется только для определения пособия по безработице, которое на пенсии не полагается.

Помимо предоставления документов, необходимо заполнить заявку, в которой фиксируется информация о соискателе и вакансиях, которые ему интересны. После этого центр занятости предоставляет направления на подходящие места работы, где гражданин и проходит собеседование.

Как уйти досрочно на пенсию с ЦЗН?

Законом предусмотрены случаи досрочного выхода на пенсию. Это становится возможным только в двух ситуациях:

ликвидация предприятия.

Какие-либо другие причины, в том числе состояние здоровья, не могут стать поводом выйти на пенсию раньше установленного времени. Также немаловажен тот факт, что это возможно, только за срок до пенсии менее чем 2 года. Кроме этого нужно быть официальным безработным, то есть стоять на учете в ЦЗН, которая и предоставляет такое право.

Итак, пенсионеры, наряду с лицами непенсионного возраста, по закону могут встать на учет в ЦЗН. Однако им не предусмотрено никаких дополнительных выплат, предоставляется только помощь относительно поиска работы.

← Назад к списку новостей

Может ли пенсионер встать на биржу труда после сокращения в 2021 году?

Многие граждане нашей страны после выхода на заслуженный отдых не хотят отказываться от продолжения трудовой деятельности, желая иметь дополнительный доход и чувство личного материального комфорта на пенсии.

Содержание статьи

Особенности постановки на учет

Во-первых, у пенсионеров отсутствуют выплаты пособия по безработице, так как они имеют ежемесячный доход в виде пенсионных выплат. Законодательство посчитало, что будет несправедливо выплачивать оба вида социальных выплат гражданину, который в принципе уже не является трудоспособным лицом и официально может не прилагать дополнительных усилий для увеличения своего дохода.

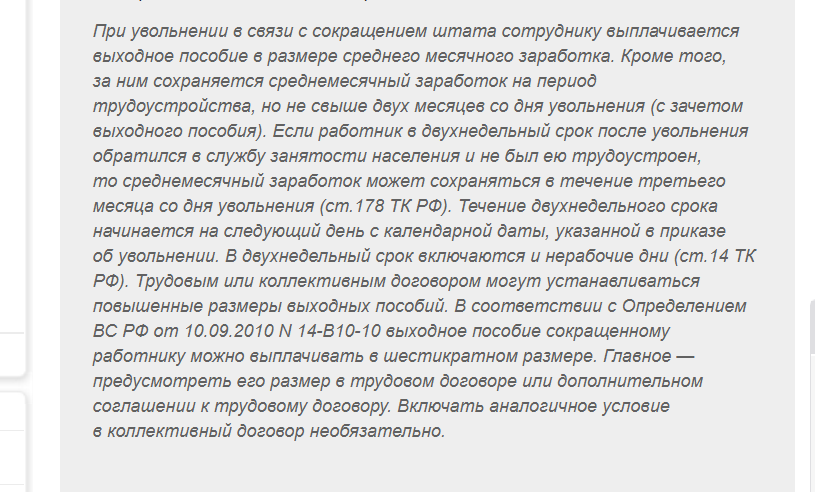

Однако пенсионеры, лишившиеся места заработка не по личным причинам, а в связи с сокращением штата, имеют право на получение денежных выплат в размере двухмесячного заработка, которые будут выплачиваться предыдущим работодателем.

Данная мера вполне логична и законна, ведь лишившись работы, пенсионеру понадобиться более длительный срок на поиски нового заработка, нежели молодому человеку, а существовать только лишь на размер пенсионных выплат может далеко не каждый гражданин.

Еще одним важным моментом, который следует учесть, является быстрота обращения пенсионера в Службу занятости.

В том случае, если заявку для постановки на учет гражданин отправит в течение двух недель (14 дней) после его сокращения предыдущим работодателем, то последний будет обязан выплатить данному лицу зарплату и за третий месяц его нахождения в Центре занятости.

Однако существует некоторое условие: пенсионер не должен быть официально трудоустроен на новое место работы.

Для точного расчета пособия по безработице воспользуйтесь онлайн калькуляторомДокументы пенсионеру, чтобы встать на учет на бирже труда

Для того чтобы иметь возможность получать некоторый доход от предыдущего работодателя следующие два месяца после сокращения, пенсионеру необходимо встать на учет в биржу труда, предъявив следующие документы:

- Паспорт пенсионера;

- Заявление, заполняющееся непосредственно на бирже труда для постановки на учет;

- Трудовая книжка данного лица;

- Документы об образовании гражданина и о подтверждении его квалификации.

Лица трудоспособного возраста помимо вышеперечисленных документов должны предоставить на биржу труда еще и справку о среднемесячном доходе. Пенсионерам данная справка не понадобится, так как пособие по безработице им выплачиваться не будет.

Как проходит пребывание на бирже труда

После заполнения соответствующей заявки, гражданину пенсионного возраста будут предложены на выбор несколько свободных вакансий, которые удовлетворяют его образованию, приобретенным профессиональным навыкам и размеру заработной платы.

В том случае, если гражданин отказывается от трех предложенных ему вакансий по каким-либо личным причинам, то последующие выплаты денежных средств от предыдущего работодателя ему автоматически становятся недоступны.

Константин Фролов

Юрист, готов ответить на ваши вопросы. Если же пенсионер был согласен на трудоустройство в какую-либо предложенную ему организацию, но со стороны работодателя были озвучены причины, по которым потенциальный работник его не устраивает, то за пенсионером остается право на получение финансовых выплат от предыдущего работодателя.

Если в течение двух месяцев после сокращения пенсионер не может трудоустроиться, то ему полагается третья выплата ежемесячной оплаты труда с предыдущего места работы. Причиной данного решения будет являться справка от сотрудников Центра занятости о том, что сокращенный работник не может найти новый способ заработка, в связи с чем третья зарплата ему будет необходима.

Константин Фролов

Юрист, готов ответить на ваши вопросы. При возникновении сложностей, связанных с постановкой на биржу труда или с выплатами от работодателей, стоит обратиться к нашим профессиональным юристам по телефону или через онлайн консультант. Они бесплатно проконсультируют по всем вопросам.Может ли военный пенсионер встать на учет на биржу труда

Для военного пенсионера требования и условия регистрации на бирже труда остаются аналогичными обычным гражданам. Пособие по безработице военным в отставке также не выплачивается, да в нем и нет особой нужды, ведь пенсия у бывших военнослужащих значительно выше пенсии гражданских людей.

Пособие по безработице военным в отставке также не выплачивается, да в нем и нет особой нужды, ведь пенсия у бывших военнослужащих значительно выше пенсии гражданских людей.

В связи с тем, что военнослужащие выходят на пенсию довольно рано, постановка на учет в Центр занятости предоставит им помощь в следующих направлениях:

- Во-первых, в поиске нового места работы, ведь сотрудники биржи труда дадут необходимую информацию о свободных вакансиях, соответствующих требованиям военнослужащих в отставке;

- Во-вторых, при необходимости отправят гражданина на курсы переподготовки для освоения новой профессии.

Таким образом, найти достойную официальную работу не затрачивая своего личного времени, а доверившись сотрудникам Центра занятости, очень легко. Сокращение с работы и выход на пенсию не отнимает права поиска нового способа заработка, наоборот государственные органы оказывают различное содействие в данном вопросе.

Заключение

Таким образом, регистрация на бирже труда сокращенного пенсионера возможна и оказывает положительное влияние на его материальное благосостояние в течение первых двух-трех месяцев после потери основного заработка. Кроме того, сотрудники данной организации на протяжении длительного периода предоставляют пенсионеру различные данные о том, какие вакансии в настоящий момент открыты для его дальнейшего возможного трудоустройства.

Кроме того, сотрудники данной организации на протяжении длительного периода предоставляют пенсионеру различные данные о том, какие вакансии в настоящий момент открыты для его дальнейшего возможного трудоустройства.

Константин Фролов

Юрист, готов ответить на ваши вопросы. При возникновении сложностей, связанных с постановкой на биржу труда или с выплатами от работодателей, стоит обратиться к нашим профессиональным юристам по телефону или через онлайн консультант. Они бесплатно проконсультируют по всем вопросам. 5/5 (6)Процедуры сокращения персонала и выплаты пособия — Work.ua

Естественным последствием мирового экономического кризиса является существенное сокращение производства во многих отраслях и, как результат, массовые сокращения штата предприятий.

Предвидя значительные финансовые расходы на выходные пособия, российские предприниматели внесли в Госдуму предложение ограничить их размеры лишь суммой фиксированного увольнительного пособия, сократив расходы на выплату помощи в двухмесячный период поиска работы. Украинское законодательство не обязывает работодателей поддерживать работников после сокращения, однако и без того эта процедура не из приятных.

Процесс реорганизации или ликвидации предприятия весьма сложен и в каждом случае связан с оптимизацией (частичным сокращением) либо полным сокращением штата. Дабы эта малоприятная процедура прошла наиболее безболезненно для обеих сторон, работодателю следует строго придерживаться требований законодательства.

Итак, в случае принятия решения о реорганизации (ликвидации), перепрофилировании предприятия или об изменениях в организации труда прежде всего следует издать приказ (распоряжение) о сокращении штата, обосновав его необходимость.

Ст. 494 КЗоТа предусматривает ряд случаев, обязывающих работодателя не позднее, чем через 3 месяца после принятия соответствующего решения, подать необходимую информацию профсоюзу (см. «Нормативное сопровождение»). Если дело не касается ликвидации юрлица, избежать необходимости подавать профсоюзу такую информацию можно, издав приказ, например, об изменениях в организации труда или перепрофилировании, которое влечет за собой сокращение штата.

Нормативное сопровождение

Согласно ст. 494 КЗоТа:

«Ліквідація, реорганізація підприємств, зміна форм власності або часткове зупинення виробництва, що тягнуть за собою скорочення чисельності або штату працівників, погіршення умов праці, можуть здійснюватися тільки після завчасного надання професійним спілкам інформації з цього питання, включаючи інформацію про причини наступних звільнень, кількість і категорії працівників, яких це може стосуватися, про строки проведення звільнення. Власник або уповноважений ним орган не пізніше трьох місяців з часу прийняття рішення проводить консультації з професійними спілками про заходи щодо запобігання звільненню чи зведенню їх кількості до мінімуму або пом’якшення несприятливих наслідків будь-якого звільнення.

Професійні спілки мають право вносити пропозиції відповідним органам про перенесення строків або тимчасове припинення чи відміну заходів, пов’язаних з вивільненням працівників».

Развитие действия

Затем эксперты советуют разработать и утвердить приказом новое штатное расписание (которое вступит в силу только через 2 месяца), исключая должности и штатные единицы, подлежащие сокращению (если речь идет не о ликвидации предприятия).

Если на предприятии есть профсоюз, то надо будет получить его предварительное согласие на сокращение.

И только после этого, за 2 месяца до планируемого увольнения, согласно ст. 492 КЗоТа необходимо предупредить подпадающих под сокращение работников. Правда, при нарушении этого срока вряд ли можно опасаться восстановления работника на прежнем месте, поскольку и места-то уже нет. Это чревато лишь лишними расходами и админштрафом для должностных лиц в размере до 850 гривен (подробнее см. п. 18, п. 19 постановления Пленума ВСУ «О практике рассмотрения судами трудовых споров» и «Мнение»).

Мнение

По мнению теоретиков, «закон не встановлює будь-якої суворої санкції за порушення встановленого строку попередження працівника про наступне вивільнення. Виходячи з цього, Пленум Верховного Суду України не допускає можливості поновлення працівника на роботі тільки тому, що він не був вчасно попереджений про наступне вивільнення, і роз’яснює, що недотримання строку попередження працівника при звільненні, якщо він не підлягає поновленню на роботі з інших підстав, тягне лише зміну судом дати звільнення з урахуванням строку попередження, протягом якого він працював».

Дабы избежать возможных недоразумений и претензий работников, предупреждать их следует персонально, в письменном виде, под расписку и при свидетелях (желательно в присутствии работников отдела кадров или членов профкома). При этом надо четко указать дату планируемого сокращения. Если сотрудник отсутствует на рабочем месте, то предупреждать его по почте не рекомендуется, лучше пригласить лично ознакомиться с приказом.

Рекомендации

Если у вас в штате нет юриста, на период сокращения, рекомендуем его нанять, чтобы избежать каких-либо ошибок в проведении процедуры.

О планируемом сокращении работников следует уведомлять за 2 месяца, персонально, в письменном виде, под расписку и при свидетелях.

Работников в случае их отсутствия на рабочем месте в день уведомления следует письменно пригласить ознакомиться с приказом. Не следует посылать приказ по почте (даже заказным письмом с уведомлением), поскольку это не гарантирует его личного ознакомления.

Если речь идет не о полном сокращении штата, то не следует забывать о преимущественном праве работников сохранить трудовые отношения с работодателем. Естественно, таким правом в первую очередь смогут воспользоваться люди, приносящие больше пользы предприятию, то есть работники с более высокой квалификацией и продуктивностью труда.

При равных условиях продуктивности, законодатель защищает от увольнения наиболее уязвимые категории сотрудников (подробнее см. ст. 42 КЗоТа). Кстати, работнику, подпадающему под сокращение, следует предложить другую работу на этом же предприятии (если таковая, конечно, имеется), а в случае его отказа необходимо прямо указать об этом в приказе об увольнении.

ст. 42 КЗоТа). Кстати, работнику, подпадающему под сокращение, следует предложить другую работу на этом же предприятии (если таковая, конечно, имеется), а в случае его отказа необходимо прямо указать об этом в приказе об увольнении.

В тот же срок (за 2 месяца до сокращения) необходимо направить отчет о планируемом увольнении в местное отделение службы занятости с указанием оснований и сроков высвобождения работников, должностей, специальностей, квалификации увольняемых и размеров их зарплат.

При несвоевременном предупреждении службы занятости о сокращении с работодателя взыщут штраф в размере средней годовой зарплаты каждого сокращаемого

Нарушать это правило слишком накладно для предприятия, особенно в случае массового сокращения. Статья 20 Закона «О занятости населения» устанавливает штраф за несвоевременное предоставление указанной информации в размере годовой зарплаты каждого сотрудника. Кроме того, на ответственных должностных лиц может быть наложен админштраф (ст. 1863 Кодекса об административных правонарушениях) до 85 гривен. Конечно, он ни в какое сравнение с размером предыдущего не идет, но тем не менее обеспечит лишние хлопоты.

1863 Кодекса об административных правонарушениях) до 85 гривен. Конечно, он ни в какое сравнение с размером предыдущего не идет, но тем не менее обеспечит лишние хлопоты.

Далее на протяжении 2 месяцев работники исполняют свои обычные обязанности и получают зарплату прежнего размера. Тем временем, вполне естественно, работниками лично или службой занятости (см. «Справку») будут предприниматься меры по последующему трудоустройству увольняемых.

Справка

В перечне видов услуг, которые предоставляет работодателям Государственная служба занятости Украины, существуют следующие:

- предоставление комплекса специальных услуг в решении проблемы работы с трудовым коллективом в ситуации запланированного увольнения работников. С этой целью проводится осуществление превентивных и адаптационных мероприятий, направленных на подбор работы, профобучение, привлечение к самозанятости этих граждан, консультирование относительно соблюдения их прав и государственных гарантий, психологическую адаптацию работников к началу их фактического увольнения;

- консультирование относительно внедрения определенных норм законодательства о труде и занятости, государственном социальном страховании на случай безработицы, в том числе при увольнении работников;

- обеспечение работодателя полной информацией относительно выполнения им обязанностей перед Фондом общеобязательного государственного социального страхования Украины на случай безработицы и его прав как страхователя, осуществление автоматизированного учета поступления средств в Фонд.

Кульминация и развязка

Через 2 месяца в обусловленный приказом о сокращении численности штата срок издается приказ о высвобождении конкретных сотрудников по п. 1 ст. 40 КЗоТа. В тот же день работникам под расписку должны быть выданы трудовые книжки, копии приказа о высвобождении и выходные пособия.

По общему правилу работникам, уволенным по этой статье, полагается выплатить выходное пособие в размере не менее среднемесячного заработка (можно и больше: по инициативе собственника или согласно положениям коллективного договора). Размер средней зарплаты в данном случае будет определяться согласно утвержденному Кабмином Порядку исчисления средней заработной платы.

Если решено выплатить пособие в размере, превышающем обязательный, то работодателю следует быть готовым к тому, что такие расходы вряд ли можно будет отнести к валовым, поскольку п. 5.6.2. ч. 5.6. ст. 5 Закона «О налогообложении прибыли предприятий» к валовым относит только обязательные выплаты. Следовательно, пособие свыше обязательного надо будет платить из суммы чистой прибыли предприятия.

Следовательно, пособие свыше обязательного надо будет платить из суммы чистой прибыли предприятия.

Посему можно рекомендовать не связывать себя в колдоговоре обещанием выплатить больше положенного (по крайней мере, не стоит устанавливать фиксированный размер повышенного выходного пособия), чтобы иметь возможность принимать решение исходя из финансового положения предприятия на момент сокращения.

Рекомендации

Не стоит в колдоговоре оговаривать конкретный повышенный размер выходного пособия. Размер пособия свыше положенного лучше определять «по ситуации», а именно исходя из финансового положения предприятия на момент сокращения.

Важно помнить, что есть некоторые особенности увольнения льготных категорий граждан, в частности беременных, матерей детей до трех лет (до шести — по медзаключению), одиноких матерей детей-инвалидов, несовершеннолетних, членов профкомов и т. д. (о некоторых из них рассказано в материале «Обходные маневры, или Увольнение льготниц»).

Последним этапом сокращения является подача повторного отчета в службу занятости о фактическом высвобождении сотрудников (с указанием списка уволенных) на протяжении 10 дней со дня высвобождения. Штрафные санкции за несвоевременную подачу аналогичны описанным выше.

В качестве альтернативы

Однако вся вышеописанная процедура даже при максимальной экономии времени займет не менее двух месяцев. А что же делать, если необходимое сокращение надо провести в более сжатые сроки?

В таком случае можно попытаться договориться с работниками об увольнении если не по собственному желанию, то хотя бы по соглашению сторон (что для работников выгоднее, поскольку позволяет на протяжении 7 дней со дня увольнения стать на учет в качестве безработного в службе занятости).

Естественно, эти основания не так выгодны для работников, теряющих право на выходное пособие, в некоторых случаях право на помощь по безработице, время на поиски работы. Посему можно посоветовать выплатить работникам за такие неудобства достойную компенсацию, например в размере трехмесячного заработка (за 2 месяца, которые они могли бы отработать, плюс размер выходного пособия). Такой вариант обойдется дороже, зато гораздо быстрее и без обязательных «высвободительных» процедур.

Рекомендации

Если 2 месяца для сокращения штата работников — слишком большой срок, то можно попытаться договориться об увольнении по собственному желанию или по оглашению сторон, выплатив работникам в качестве компенсации трехмесячную зарплату.

Заключение

Итак, чтобы не усложнять и без того нелегкую процедуру реорганизации (ликвидации), перепрофилирования предприятия или изменения организации труда, сопровождающуюся сокращением штата, следует безукоризненно соблюдать порядок высвобождения работников. При этом приказы работодателя, касающиеся сокращения, должны быть обязательно доведены до сведения сотрудников надлежащим образом.

Это поможет не только избежать последствий нарушения законодательства о труде, но и обеспечит соблюдение прав работников, оказавшихся в весьма незавидном положении в связи с сокращением.

Порядок действий работодателя при сокращении штата:

- Издать приказ (распоряжение) о сокращении штата и при необходимости получить согласие профсоюза.

- Утвердить новое штатное расписание, которое вступит в силу со дня высвобождения (если речь не идет о ликвидации).

- За 2 месяца до высвобождения письменно и под расписку предупредить высвобождаемых работников, предложив по возможности другую работу на том же предприятии.

- Одновременно подать в службу занятости сведения о планируемом сокращении.

- Через 2 месяца издать приказ о высвобождении.

- Одновременно выдать работникам под расписку трудовые книжки, копии приказа о высвобождении и выходные пособия.

- На протяжении 10 дней после высвобождения подать в службу занятости отчет о сокращенных.

Источник: dcz.gov.ua

Чтобы оставить комментарий, нужно войти.

пакет документов, описание процедуры, пошаговая инструкция

Последнее обновление:

Как встать на биржу труда после увольнения, указано в нормах ТК РФ, Федеральном законе №1032-I и иных регламентах, методических рекомендациях. Данная процедура важна для граждан в связи с получением дохода (на основании среднего заработка). Для оформления пособия по безработице рекомендуется уяснить несколько правовых особенностей.

Кто вправе встать на биржу труда?Функции биржи труда – финансово поддержать человека, оставшегося без дохода, и помочь найти ему новое место работы

Россия, как и почти все страны современного мира, живет в условиях рыночной экономики. Экономический кризис, который привел к ликвидации многих убыточных отраслей и предприятий, увеличил разрыв между спросом и предложением рабочей силы. Встречающиеся проблемы рынка труда особенно актуальны сегодня. Особое место занимает регулирование рынка труда, обеспечивающее защиту и интересы наиболее уязвимых в обществе людей – безработных.

Государство гарантирует выплату пособий по безработице в период незанятости гражданина. Безработные, отправленные из центра занятости на переподготовку, повышение квалификации или другие формы учебного процесса, имеют право на получение стипендии. Безработные граждане могут принимать участие в оплачиваемых общественных работах.

В такой государственный орган имеют право обратиться:

- Мужчины и женщины, которые были уволены по сокращению штата и не достигшие пенсионного возраста.

- Мужчины и женщины, которые были уволены по собственному желанию и не достигшие пенсионного возраста.

- Лица пенсионного возраста, которые в силу обстоятельств не могут получать пенсионные выплаты.

- Граждане, достигшие 18 лет и закончившие учебное заведение.

Центр занятости населения также оказывает поддержку людям, нуждающимся в переобучении, профориентации. Услуги оказываются бесплатно.

Кто не может встать на биржу труда?Категории граждан для постановки на учет на бирже труда

В законодательных нормах России также прописаны категории граждан, которых не могут поставить на учет по правовым причинам. К ним относятся лица, получающие доход (пенсию по старости, инвалидности, стипендию, военные субсидии или плату по контракту). Также не могут претендовать на государственное пособие предприниматели (ИП), несовершеннолетние (до 16 лет) и лица, отбывающие наказания в соответствии с приговорами суда.

В таких ситуациях оформление невозможно, а выплаты не начисляют даже в минимальном размере по региону. Но, в зависимости от конкретных обстоятельств, действия уполномоченных лиц можно оспорить.

Необходимый пакет документов и справкиУвольнение с рабочего места – правовая процедура, осуществляемая в рамках норм ТК РФ. Она может проходить по собственному желанию, по сокращению штатов или незаконно (данный юридический факт должен быть доказан в суде). Для центра занятости населения важен каждый фактор оставления работы.

В каждом отдельном случае необходимо предоставление перечня документации. Незаконность увольнения обязательно должно быть подкреплено, в противном случае уполномоченные лица имеют право выдать отказ.

Несправедливое увольнение – это увольнение с работы, которое не имеет ничего общего с работой или способностями работника. Например, во многих местах справедливое увольнение происходит, когда сотрудника увольняют, потому что он не явился на работу или плохо выполнил свою работу. Если работник уволен из-за беременности, участия в профсоюзе, расы, пола или инвалидности – увольнение может считаться несправедливым. К счастью, в некоторых странах действуют законы, защищающие работников от несправедливого увольнения. К таким государствам относится Россия.

В каждой стране действуют уникальные законы, касающиеся обращения с работниками и увольнения. В некоторых странах работодатель может уволить работника практически по любой причине. В других, однако, работодатели должны иметь разумные основания для увольнения работника. Так как правила варьируются от места к месту, человек может преуспеть в проверке конкретных законов своей юрисдикции, если он чувствует, что его незаконно уволили.

Есть много ситуаций, которые могут представлять собой несправедливое увольнение. Во многих юрисдикциях считается несправедливым увольнение человека, потому что он вступает в профсоюз или участвует в его деятельности. Аналогичным образом, это может считаться несправедливым увольнением, если работа человека прекращается, потому что он пытается воспользоваться правом на защиту занятости или предпринимает разумные действия для защиты своего здоровья или безопасности, или безопасности своих коллег.

В некоторых юрисдикциях лицо, которое считает, что его уволили несправедливо, может подать в суд на своего бывшего работодателя. В других случаях лицо, которому было отказано в пособиях после увольнения, может попытаться доказать, что его уволили несправедливо. В таком случае он может получать льготы, несмотря на желание его работодателя отказать ему.

Если человек имеет право на временное пособие по безработице после увольнения не по своей вине, доказательство того, что он был несправедливо уволен, может позволить ему получить пособие по безработице, в противном случае ему может быть отказано.

Документы для биржи труда после оформления увольнения

Документы для биржи труда после оформления увольнения:

- Паспорт гражданина России или вид на жительство.

- ИНН.

- СНИЛС.

- Документы об образовании (среднем, высшем или ином).

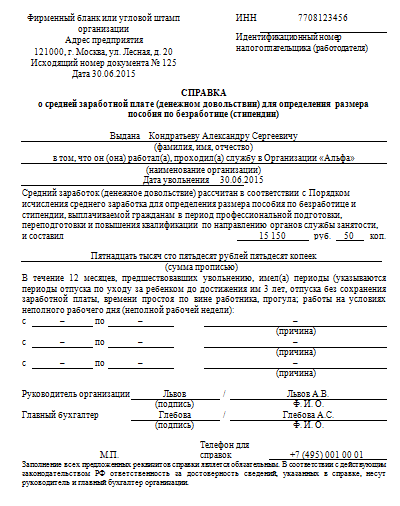

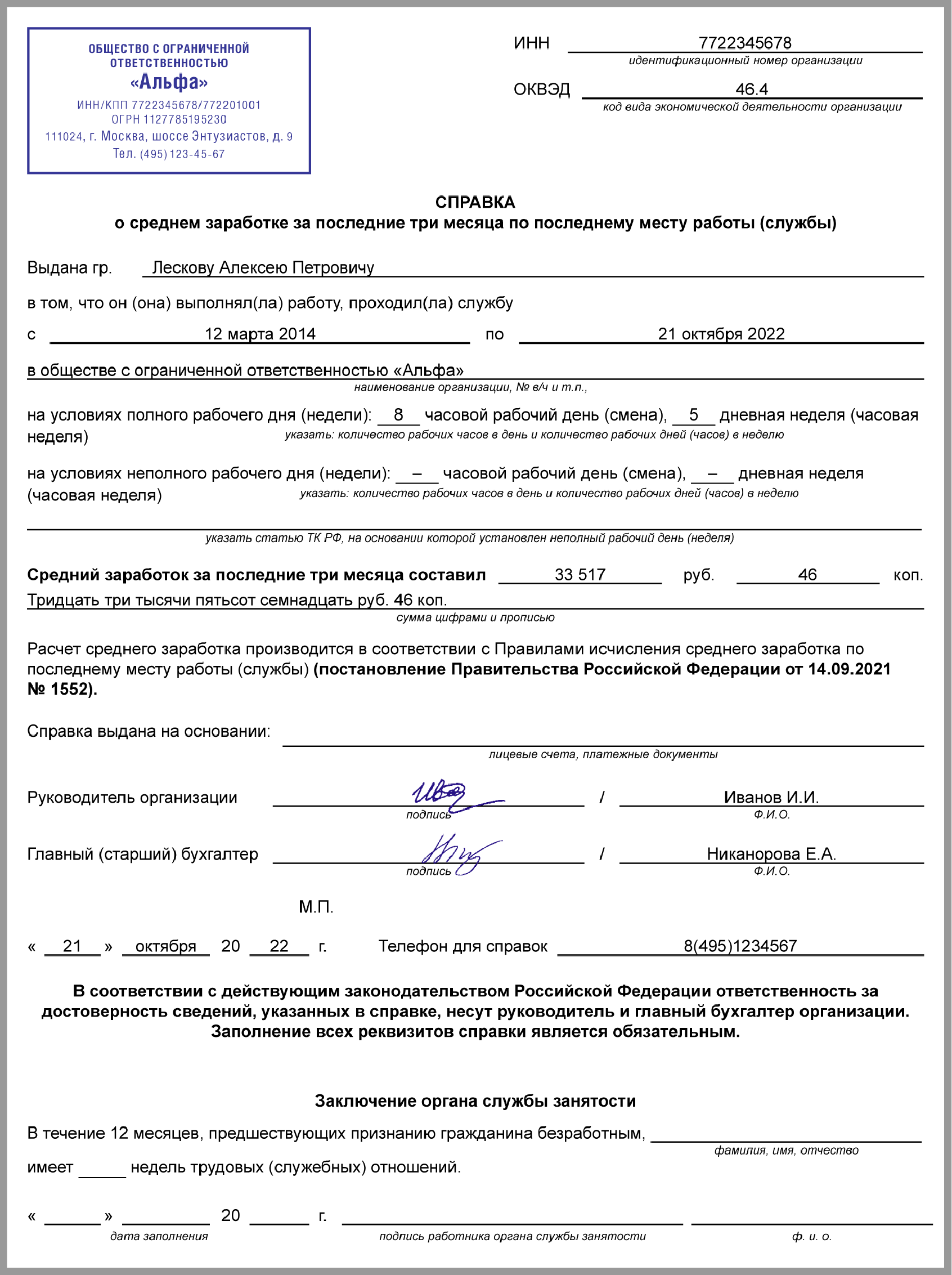

- Справка о среднем заработке с последнего места работы (в соответствии с договором или трудовой книжкой), оформленная на бланке государственного органа, имеющая все обязательные реквизиты – печать, подписи ответственных лиц.

- Иные справки и выписки, имеющие отношение к прежнему месту работы.

Образец справки

Только после проверки документации работники биржи труда заносят данные в общую базу, составляют график посещения государственного органа для отметки. Без соблюдения правил и требований постановка на учет не осуществляется.

Условия регистрации на бирже трудаКогда вставать на биржу труда после оформления увольнения, прямо указано в ТК РФ. Данный срок не ограничен, но желательно в первые 14 дней после подписания всех бумаг на предыдущем рабочем месте и выплате денежных средств. Постановка на биржу труда при оформлении увольнения осуществляется уполномоченными сотрудниками. У гражданина должен быть на руках соответствующий перечень документов.

При наличии хотя бы 1 основания для отказа гражданину руководитель подписывает мотивированное решение с указанием правовой причины. Через месяц разрешается повторное обращение, так как встать в центр занятости населения после увольнения зачастую бывает проблематичным занятием.

Как встать в центр занятости населения после увольнения

Сроки постановки на учёт после увольненияВсе законодательные сроки постановки на учет регламентированы в ТК РФ и федеральном законе о занятости населения. Пределы дат исчисляют, учитывая различные основания – собственное желание, сокращение штата сотрудников, незаконное освобождение рабочего места по инициативе работодателя.

Общий порядок процедурыОбщий порядок регистрации по месту жительства в качестве безработного одинаков для всех категорий граждан. Отличие лишь в предоставляемых бумагах правового характера.

При увольнении по собственному желаниюУвольнение – это когда сотрудник прекращает трудовой договор с уведомлением или без него. Оставление рабочего места также происходит, когда истекает срочный контракт сотрудника и он решает не продлевать его.

В трудовой книжке, приказе и иных трудовых бумагах указывают соответствующую статью ТК РФ и пометку «по собственному желанию». После окончания процедуры гражданину необходимо взять специальную справку о среднем заработке, заполненную для целей постановки на учет. В противном случае без такого документа получение государственного пособия невозможно.

При увольнении по сокращению штатаОставление рабочего места в связи с сокращением штата сотрудников отличается от прекращения трудовых обязанностей по собственному желанию. В документации обязательно указывают соответствующую статью ТК РФ и пометку «по сокращению штата». Это необходимо для того, чтобы гражданин смог доказать данный юридический факт и получать пособие в утвержденной сумме.

Если под сокращение попал пенсионер или лицо, которое через месяц или более должно получать пенсию по старости, то он может получить отказ в постановке на учет.

Размер выплат для безработногоПособия по безработице – это денежные пособия, которые некоторые люди могут получить в случае безработицы по собственной инициативе (необходимо получить статус в государственном органе). Они регулируются и контролируются правительством и варьируются в зависимости от юрисдикции и местоположения.

Пособия собираются в форме ежемесячной денежной компенсации, которая часто составляет лишь процент от прежней зарплаты человека. Налоги обычно не удерживаются из пособия по безработице, хотя это может варьироваться. В дополнение к соблюдению квалификационных требований для получения пособий по безработице, работники также обязаны искать работу и регулярно сообщать о статусе своего поиска.

Как правило, между окончанием работы и началом выплаты пособий существует период ожидания. В большинстве систем платежи осуществляются только в течение определенного периода времени, хотя во многих местах продление разрешается при определенных обстоятельствах.

Подача заявления на пособие по безработице влечет за собой обращение в отдел по безработице через соответствующее государственное учреждение. В прошлые годы безработным работникам приходилось ждать в длинных очередях, чтобы подать заявление, но технологический прогресс последних лет позволяет большинству работников подавать электронные заявления либо по телефону, либо через Интернет.

В то время как многие люди рассматривают пособия по безработице как тип системы социального обеспечения, предпосылка заключается в предоставлении временного дохода гражданам из рабочего класса, которые неожиданно теряют работу или в обстоятельствах, не зависящих от них. Система не поощряет работников получать эти пособия в течение длительных периодов времени, предоставляя только ту часть дохода, к которой привык работник. Поэтому большинство работников склонны активно искать новую работу, чтобы полностью восстановить свой доходный потенциал.

Размеры денежных выплат регулируются и индексируются на основании федерального законодательства. На рисунках ниже указаны суммы по состоянию на 2021 год.

Размер выплат привязан к прежнему заработку

Пособие по безработице не может выходить за пределы минимального и максимального значения

Причины сокращения размера выплатКаким-либо образом сократить размер пособий на бирже труда не имеют права. Такая ситуация обусловлена тем, что все денежные начисления являются фиксированными и четко прописанными в соответствующих нормах трудового законодательства.

В случае незаконного сокращения ежемесячных начислений заинтересованные лица могут обратиться к руководству для получения разъяснений. Также можно подать иск в суд.

Каждое действие или бездействие уполномоченных работников центра занятости населения регламентированы нормами российского права. Никто не вправе не соблюдать правила и требования. Если уполномоченное лицо начисляет сумму, меньшую, чем в предыдущем месяце, то должно быть соответствующее документальное подкрепление юридическому факту.

О любых изменениях гражданину обязаны сообщить в устном или письменном виде. В нормах права есть понятия только «приостановления» или «прекращения» выплат.

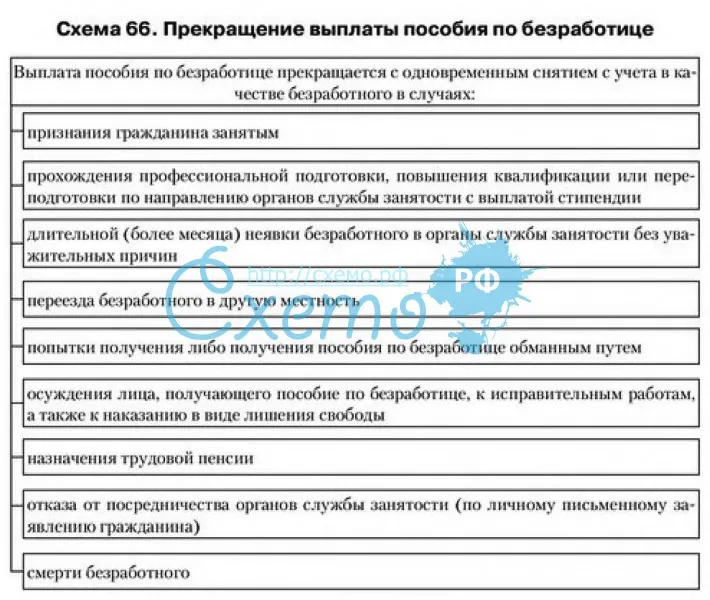

Причины приостановки и прекращения выплатПрекратить выплаты имеют право только на законных основаниях. к ним относят несоблюдение со стороны гражданина правил и требований. Зачастую это неявки по графику для отметки, трудоустройство без уведомления, иные причины. Приостановить же денежные пособия могут в случаях финансовых задержек со стороны государства, при истекшем сроке в 6 или 12 месяцев, а также иных причинах, которые не противоречат действующим нормам трудового права.

При прекращении выплат гражданина снимают с учета с возможностью повторной регистрации. При приостановлении деньги имеют право не начислять в течение 1 месяца.

Причины отказа от постановки на учётРоссийское законодательство предусматривает ряд причин, по которым желающего не имеют право оформить в качестве безработного:

- Лица, которые достигли пенсионного возраста (таким гражданам полагается пенсия по старости, а также за выслугу лет).

- Лица, которые уже обращались за помощью, но получили отказ (должен быть выдержан срок в размере 1-2 месяцев для повторного обращения).

- Лица, отказавшиеся более 2 раз подряд от предложений по трудоустройству.

- Лица, ни разу не работавшие и не получившие профессию, отказавшиеся от бесплатного переобучения.

- Лица, не достигшие 16 лет в момент постановки на учет в местном органе занятости населения.

Такое решение можно оспорить путем подачи жалобы на имя руководителя местного центра занятости. Документ имеют право рассматривать в течение 30 дней. Ответ должен содержать мотивировочную часть со ссылками на действующие нормы права.

Срок получения пособияОсновное пособие по безработице начинают начислять только после признания гражданина оставшимся без получения заработка. В соответствии с российскими нормами права такой статус можно оформить в любое время после увольнения работника по собственному желанию, сразу после сокращения штатов.

Сумма пособия напрямую зависит от среднего заработка гражданина. Ее делят на 12 месяцев. Вначале человеку выплачивают 100% от рассчитанного заработка, а затем (последующие 3 месяца) 70% и так далее. Затем есть возможность остаться в качестве нуждающегося на бирже труда, но необходимо дать согласие на получение минимального размера пособия.

Такие сроки не подлежат продлению. Они не распространяются на рабочих, которым отказали в выплатах. Руководство центра занятости населения не рассматривает заявления на индивидуальных условиях.

Дополнительные льготы для безработныхБезработица означает неспособность трудящихся найти оплачиваемую работу. Уровень безработицы в стране является одним из показателей экономического здоровья страны. Многие факторы могут негативно повлиять на этот показатель, в том числе сокращение корпораций, слияния, внедрение технологий автоматизации и аутсорсинг в другие страны. Некоторые утверждают, что нелегальная иммиграция также влияет на способность людей находить работу, хотя критики этой точки зрения считают, что работа, выполняемая нелегалами, обычно низкооплачиваема или непрестижна.

Статус безработного необходим бывшему работнику для получения различных социальных льгот. Только обратившись в центр занятости населения по месту жительства можно оформить все бумаги. Среди затрат на подобное субсидирование – компенсация за услуги ЖКХ, транспорт и питание в школах, детских садах.

Такая государственная поддержка является гарантом того, что человек не будет нуждаться в покрытии накопившейся задолженности, а дети будут спокойно учиться. Ежегодно размер льгот увеличивается. Зачастую их сумма в совокупности составляет около 40-50% от стоимости коммунальных или транспортных услуг. Питание детям покрывается полностью государством.

В случаях неправомерных действий или бездействий уполномоченных лиц государственных или муниципальных, частных органов или учреждений гражданин имеет право обратиться с жалобой к руководству, суд. Понадобятся документы, свидетельствующие о таком нарушении в качестве доказательств.

Заказать бесплатную консультацию юристаОтветы на часто задаваемые вопросы — Государственное учреждение

1. Является ли регистрация в службе занятости для работников ликвидированных предприятий основанием для отказа в начислении и выплате пособия по временной нетрудоспособности, при том, что временная нетрудоспособность наступила в период работы предприятия и продолжается после его ликвидации?

Согласно статье 3 Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» безработными признаются трудоспособные граждане, которые не имеют работы и заработка, зарегистрированы в органах службы занятости в целях поиска подходящей работы, ищут работу и готовы приступить к ней.

Органы службы занятости должны предоставить гражданам подходящую работу в течение 10 дней со дня их регистрации с первого дня предъявления документов.

Гражданину, признанному в установленном порядке безработным, гарантируется выплата пособия по безработице. Целевое назначение данного пособия состоит в том, чтобы предоставить гражданам временный источник средств к существованию на разумный период, необходимый для поиска подходящей работы, сократить период безработицы, стимулировать безработного к активному поиску работы и предотвращать необоснованные отказы от нее.

Пособие по временной нетрудоспособности выплачивается нетрудоспособным гражданам, нуждающимся в освобождении от работы, а не ведущим активный поиск работы или приступающим к работе. Одновременная выплата пособия по временной нетрудоспособности за счет средств Фонда социального страхования Российской Федерации и пособия по безработице действующим законодательством Российской Федерации не предусмотрена.

2. Если гражданин заболел в течение 30 дней после увольнения, имеет статус безработного и состоит не учете в Центре занятости, должна ли медицинская организация выдавать 2 листка нетрудоспособности (1-й с указанием места работы, 2-й с отметкой «состоит на учете в Центре занятости»)?

Порядок выдачи листков нетрудоспособности, утвержденный Приказом Минздравсоцразвития России от 29.06.2011 № 624н предусматривает возможность выдачи двух листков нетрудоспособности в том случае, если гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей, а в двух предшествующих календарных годах был занят у тех же работодателей.

В случае, если гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей, а в двух предшествующих календарных годах был занят как у этих, так и у других работодателей (другого работодателя), выдается либо несколько листков нетрудоспособности для представления по каждому месту работы в соответствии с пунктом 4настоящего Порядка, либо один листок нетрудоспособности для представления его по одному из последних мест работы по выбору гражданина в соответствии с пунктом 4.1 Порядка.

3. Нетрудоспособность застрахованного лица наступила в конце рабочего дня. Этим же днем открыт листок нетрудоспособности. Какие дни нетрудоспособности подлежат оплате за счет средств работодателя, с 1-го по 3-й день или со 2-го по 4-й?

Статьей 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) установлено, что первые три дня нетрудоспособности оплачиваются за счет средств работодателя.

Срок временной нетрудоспособности исчисляется в днях, первый день нетрудоспособности подтверждается листком нетрудоспособности. Следовательно, если в первый день нетрудоспособности заболевшему работнику была начислена заработная плата, то она подлежит перерасчету.

4. Первый день нетрудоспособности матери совпал с последним днем периода нетрудоспособности, связанного с уходом за больным ребенком. Какие дни нетрудоспособности самой матери подлежат оплате за счет средств работодателя, с 1-го по 3-й день или со 2-го по 4-й?

Согласно пункту 5 Порядка выдачи листков нетрудоспособности, утвержденного Приказом Минздравсоцразвития России от 29.06.2011 № 624н выдача листка нетрудоспособности осуществляется медицинским работником после осмотра гражданина и записи данных о состоянии его здоровья в медицинской карте амбулаторного (стационарного) больного, обосновывающей необходимость временного освобождения от работы.

Листок нетрудоспособности не выдается, когда работник не нуждается от освобождения от работы. Поскольку, в данном случае, мать не нуждалась в освобождении от работы, второй листок нетрудоспособности выдан с нарушением установленного порядка и подлежит переоформлению.

Согласно статье 3 Закона № 255-ФЗ первые три дня нетрудоспособности оплачиваются за счет средств работодателя.

5. Возможна ли выплата пособия в рамках ч .4 ст.1 Закона № 255-ФЗ, если на валютном счете организации нет картотеки?

Частью 4 статьи 13 Закона № 255-ФЗ установлен исчерпывающий перечень оснований для назначения и выплаты пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда непосредственно застрахованному лицу, в том числе в случае отсутствия возможности выплаты пособий страхователем в связи с недостаточностью денежных средств на его счете в кредитной организации и применением очередности списания денежных средств со счета, предусмотренной ГК РФ.

Данная норма была введена как гарантия безопасности целевого использования средств Фонда, предназначенных для обеспечения застрахованных граждан пособиями, и при соблюдении данного условия Фонд не выделяет страхователю средства на выплату пособий, а выплачивает причитающиеся пособия непосредственно на расчетный счет застрахованного лица.

Вместе с тем, на основании части 1 статьи 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» валютные операции между резидентами запрещены, за исключением отдельных случаев, установленных данным законом.

Таким образом, Фонд не вправе выделять страхователю денежные средства на выплату пособий работникам на расчетный счет организации, открытый в иностранной валюте в любом случае, даже если на указанном счете отсутствует очередность списания денежных средств, предусмотренная ГК РФ.

Следовательно, при принятии территориальным органом Фонда решения о назначении и выплате пособий непосредственно застрахованному лицу в рамках части 4 статьи 13 Закона № 255-ФЗ в связи с недостаточностью денежных средств на его счете в кредитной организации и применением очередности списания денежных средств со счета, предусмотренной ГК РФ, возможно не учитывать состояние расчетного счета страхователя, открытого в иностранной валюте.

6. Может ли РО назначать и выплачивать пособия лицам, не являющимися на момент обращения за пособием застрахованными, но за тот период, когда они были застрахованными (уволенным в связи с ликвидацией или по собственному желанию)?

В соответствии с Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» одними из основных принципов осуществления обязательного социального страхования являются:

— всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

— государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию.

Страховщик должен в соответствии со своими обязанностями и в случаях, установленных законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством осуществлять выплату страхового обеспечения застрахованным лицам и выделять страхователям в установленном порядке необходимые средства.

Фонд производит выплату пособий непосредственно застрахованному лицу в исключительных случаях, предусмотренных частью 4 статьи 13 Закона № 255-ФЗ.

Однако, в ситуации, когда лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и имело право на получение гарантированных государством пособий, но из-за недобросовестности работодателя его право своевременно не было реализовано, считаем, что территориальным органом Фонда могут быть выплачены причитающиеся суммы пособий за период, когда заявители подлежали обязательному социальному страхованию.

7. Может ли женщина выйти из отпуска по беременности и родам раньше срока? Если да, как быть с переплатой пособия, если женщина до родов получила положенные выплаты за все 140 дней и как оформить возврат выплаченного пособия за счет средств Фонда социального страхования?

Согласно статье 255 Трудового Кодекса Российской Федерации отпуск по беременности и родам предоставляется женщине по ее заявлению и на основании выданного в установленном порядке листка нетрудоспособности, т.е. предоставление отпуска по беременности и родам носит заявительный характер.

Женщина, находящаяся в отпуске по беременности и родам, вправе прервать его, когда захочет, так как трудовое законодательство не содержит по этому поводу никаких запретов.

Целевым назначением пособия по беременности и родам является возмещение утраченного заработка в связи с наступлением отпуска по беременности и родам, т.е. выплачивается в период нахождения женщины в указанном отпуске, когда она прекращает выполнять свои функции и получать заработную плату. Одновременная выплата пособия по беременности и родам и заработной платы не допускается.

Пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов (и как правило до ухода в отпуск).

Таким образом, в случае если женщина по заявлению досрочно прерывает отпуск по беременности и родам и приступает к выполнению своих трудовых функций, с этого момента ей начисляется заработная плата и, соответственно, пособие по беременности и родам подлежит перерасчету.

Справочно: Судебная практика подтверждает то, что предоставление отпуска по беременности и родам носит заявительный характер, в том числе и практика Костромского РО (ПОСТАНОВЛЕНИЕ от 28 октября 2008 г. по делу N А31-357/2008-7 ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД ВОЛГО-ВЯТСКОГО ОКРУГА).

8. В рамках межведомственного взаимодействия Региональными отделениями Фонда социального страхований Российской Федерации запрашиваются сведения, находящиеся в распоряжении территориального органа Пенсионного Фонда Российской Федерации о заработной плате, иных выплатах и вознаграждениях застрахованного лица. Пенсионный фонд представляет такие сведения за периоды равные календарным годам без учета исключаемых периодов по всем страхователям, производившим выплаты застрахованному лицу за расчетный период.

Возможно ли учитывать для расчета пособий сведения о заработной плате, иных выплатах и вознаграждениях застрахованного лица у страхователя, не поименованного в запросе в Пенсионный фонд по форме Приложения № 2 к Приказу Министерства здравоохранения и социального развития Российской Федерации от 24.01.2011 № 21н, но содержащихся в сведениях, полученных из Пенсионного фонда?

Согласно части 1 статьи 14 Закона № 255-ФЗ Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

Таким образом, сведения о заработной плате иных выплатах и вознаграждениях застрахованного лица у страхователя не поименного в запросе в Пенсионный фонд (Приложение № 2 к Приказу Министерства здравоохранения и социального развития Российской Федерации от 24.01.2011 № 21 н), но содержащиеся в сведениях, полученных из Пенсионного фонда Российской Федерации, необходимо учитывать в среднем заработке застрахованного лица при исчислении пособий, с соблюдением условий, предусмотренных статьей 13 Закона № 255-ФЗ (в ряде случаев при работе на условиях внешнего совместительства средний заработок, полученный в расчетном периоде у других страхователей, не учитывается)

9. Производить ли расчет пособий по сведениям из Пенсионного Фонда без учета исключаемых периодов, предусмотренных частью 3.1 статьи 14 Закона № 255-ФЗ по устной договоренности, либо необходимо письменное заявление застрахованного лица?

Размер пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством определяется на основании представленных застрахованным лицом и имеющихся у территориального органа страховщика сведений и документов. При отсутствии сведений о периодах, поименованных в части 3.1 статьи 14 Закона № 255-ФЗЗ, пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляется без учета исключаемых периодов.

При этом, ни устной договоренности с застрахованным лицом, ни его письменного согласия не требуется.

Вместе с этим, периоды временной нетрудоспособности, периоды отпуска по беременности и родам, отпуска по уходу за ребенком, а также иные периоды, поименованные в части 3.1 статьи 14 Закона № 255-ФЗ в случае если застрахованное лицо не имеет возможности предоставить справку по форме № 182н могут быть подтверждены им в судебном порядке и предоставлены в территориальный орган Фонда.

10. Необходимо ли заполнять запрос в Пенсионный фонд по форме Приложения № 2 к Приказу Министерства здравоохранения и социального развития Российской Федерации от 24.01.2011 № 21н по каждому страхователю отдельно или достаточно указать всех страхователей в одном заявлении?

В форме запроса в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях застрахованного лица, утвержденного Приказом Министерства труда и социальной защиты Российской Федерации от 24.01.2011 № 21 н (Приложение № 2) предусмотрено указание сведений об одном страхователе, а именно: полное наименование организации (обособленного подразделения), либо Ф.И.О. индивидуального предпринимателя, физического лица.

В отведенных строках указанной формы запроса указание одновременно нескольких страхователей не предусмотрено.

Таким образом, запрос о сумме заработка застрахованного лица иных выплат и вознаграждениях необходимо направлять по каждому страхователю отдельно.

11. Существуют ли периоды нетрудоспособности, который не нужно включать в четырехмесячный (пятимесячный лимит) при расчете пособия работнику-инвалиду?

Статьей 6 закона № 255-ФЗ по каждому основанию для выплаты пособия по временной нетрудоспособности установлен свой лимит оплачиваемых дней. Поэтому лимит, установленный частью 3 статьи 6Закона № 255-ФЗ, применяется только в случае выплаты пособия в связи с болезнью либо травмой самого работника-инвалида.

Таким образом, в четырехмесячный или пятимесячный лимит не включаются периоды:

— ухода за больным членом семьи, в том числе ребенком;

— карантина самого работника либо карантина ребенка в возрасте до 7 лет, посещающего детский сад;

— протезирования;

— долечивания в санатории непосредственно после стационарного лечения.

В Минтруде рассказали, как можно досрочно выйти на пенсию

Минтруд раскрыл условия досрочного выхода на пенсию. Это возможно, если за два года до ее назначения человек потерял работу. При этом необходимо сразу же после сокращения или увольнения встать на учет на биржу труда и не отказываться от предлагаемых вакансий.

Минтруд разъяснил порядок, при котором работающие граждане предпенсионного возраста имеют право обратиться за назначением пенсии, не достигая установленного возраста.

Это случаи, когда в экономике происходят массовые сокращения, банкротства или ликвидации предприятия. Уволенный или сокращенный сотрудник, если ему остается не более двух лет до выхода на заслуженный отдых, имеет право обратиться в Пенсионный фонд России (ПФР) за назначением пенсии. Об этом пишет «Российская газета».

Впрочем, для того, чтобы ПФР назначил пенсию, только факта увольнения или сокращения и достижения возраста, близкого к пенсионному, не достаточно. Человек должен иметь довольно солидный трудовой стаж — не менее 25 лет для мужчин и 20 лет для женщин.

Напомним, что в стаж входят только те периоды, когда человек работал официально, и его работодатель платил за него страховые взносы в ПФР.

На этом хождения по мукам в квесте «получи пенсию как предпенсионер» для сокращенного сотрудника не заканчиваются.

Сразу же после увольнения ему нужно зарегистрироваться в качестве безработного на бирже труда по месту проживания. Там человеку попытаются подыскать новую работу. Он не имеет права отказываться от поиска новой работы — если служба занятости найдет подходящую вакансию, которая будет приблизительна равнозначная по функционалу прежней профессии и по уровню зарплаты, то отказ ведет к автоматическому снятию его с учета в качестве безработного.

Если же человек соглашается на работу, но потом потенциальный работодатель не хочет его брать, то он должен предоставить в службу занятости официальный документ от имени работодателя о причинах, почему он не вышел на новое место.

Кроме того, потенциальный пенсионер не имеет права отказываться от прохождения переобучения, которое предложит ему служба занятости.

Если человек сокращен или уволен с работы, на которой он был наемным сотрудником, но при этом у него есть статус индивидуального предпринимателя, то в регистрации в службе занятости ему будет отказано.

Когда все необходимые условия соблюдены, но новую работу найти так и не удалось, то сотрудники центра занятости предложат человеку досрочно выйти на пенсию. В случае согласия он должен обратиться с соответствующим заявлением в отделение Пенсионного фонда по месту своего жительства.

Россия приняла решение о повышении пенсионного возраста в 2018 году. Реформа – то есть удлинение срока работы — стартовала с этого года. Начиная с 2019 года срок отработки до пенсии будет расти в среднем на полгода в каждом календарном году.

В результате поэтапного повышения возраста выхода на пенсию женщины смогут получать выплаты от государства в 60 лет, а мужчины — в 65 лет. Трудиться надо будет на 5 лет дольше.

Продолжительность жизни в России за первое полугодие 2019 года увеличилась в среднем до 73,7 года. Правда, мужчины живут, в среднем, 68,5 лет. Для женщин этот показатель выше — 78,5 лет.

Центральный банк РФ и Министерство финансов в конце октября этого года разработали новую систему добровольных пенсионных накоплений — гарантированный пенсионный план (ГПП).

ГПП даст возможность жителям России самостоятельно финансировать свою негосударственную пенсию при стимулирующей поддержке государства. Согласно новой системе, пенсионный взнос, который не превышает 6% от зарплаты, освобождается от налога на доход физлиц.

В настоящее время работодатель платит за каждого сотрудника 31% сверх его зарплаты в различные фонды. В том числе 26% уходит в ПФР. Изначальная концепция пенсионной реформы, стартовавшей в 2001 году, предполагала, что пенсионные взносы делятся на базовую, страховую и накопительную части. Базовая и страховая части шли на финансирование текущих выплат пенсий нынешним пенсионерам, правда, страховая учитывалась на счету в ПФР для расчета будущей пенсии каждого работающего человека. А вот накопительная часть «оседала» на индивидуальном счету работника в ПФР, и планировалось, что при выходе на пенсию из накопленной суммы человек будет получать свою прибавку к государственной пенсии.

Но в 2014 году накопительная часть будущих пенсий была заморожена на неопределенное время. Это решение продлевается ежегодно.

Число пенсионеров в России увеличилось почти на 10% за семь лет. Такие данные приводятся на официальном сайте Федеральной службы государственной статистики (Росстат). Пенсию по старости сейчас получают 36 млн 710 тысяч, что почти на четыре миллиона больше, чем, например, было в 2012 году.

|

Перечень документов, необходимых для получения государственной услуги содействия гражданам в поиске подходящей работы

Для получения государственной услуги содействия в поиске подходящей работы граждане, впервые обратившиеся в государственное учреждение службы занятости (центр занятости населения), представляют следующие документы:

Документы, составленные на иностранном языке, подлежат переводу на русский язык. Верность перевода и подлинность подписи переводчика должны быть нотариально удостоверены.

Для получения государственной услуги содействия в поиске подходящей работы при последующих обращениях граждане представляют следующие документы:

Граждане вправе по собственной инициативе представить страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета (СНИЛС), для внесения СНИЛС в регистр получателей государственных услуг в сфере занятости населения. |

Определение уменьшения капитала

Что такое сокращение капитала?

Уменьшение капитала — это процесс уменьшения акционерного капитала компании путем аннулирования акций и обратного выкупа акций, также известного как обратный выкуп акций. Уменьшение капитала осуществляется компаниями по многим причинам, включая увеличение акционерной стоимости и создание более эффективной структуры капитала.

Общие сведения об уменьшении капитала

После уменьшения капитала количество акций компании уменьшится на величину уменьшения.Хотя рыночная капитализация компании не изменится в результате такого движения, количество акций в обращении или количество акций, находящихся в обращении и доступных для торговли, будет уменьшено.

Акт об уменьшении капитала также может быть принят в ответ на снижение операционной прибыли компании или потерю доходов, которые не могут быть возмещены из ожидаемых будущих доходов компании. При некоторых сокращениях капитала акционеры получат денежную выплату за аннулированные акции, но в большинстве других ситуаций это минимальное влияние на акционеров.

Компания должна уменьшить свой акционерный капитал, используя ряд конкретных шагов. Во-первых, необходимо разослать кредиторам уведомление о решении по уменьшению капитала. Во-вторых, компания должна подать заявку на запись об уменьшении уставного капитала не ранее, чем через три месяца после публикации первоначального уведомления. Ожидается, что уменьшение акционерного капитала будет выплачено акционерам не ранее, чем через три месяца после внесения уменьшения в коммерческий регистр.

Пример уменьшения капитала

Многие компании принимают решение о сокращении капитала за счет договоров обратного выкупа (обратного выкупа). Например, Sirius XM Radio, американская вещательная компания, предоставляющая услуги спутникового радио без рекламы, объявила 29 января 2019 года, что ее совет директоров одобрил дополнительный выкуп обыкновенных акций на сумму 2 миллиарда долларов. В результате дополнительной выкупа на 2 миллиарда долларов в 2019 году общая сумма разрешений на обратный выкуп компании с 2013 года составит 14 миллиардов долларов.Sirius XM профинансирует обратную покупку за счет наличных средств, будущего денежного потока от операций и будущих займов.

Определение обратного разделения запаса: плюсы и минусы

Что такое обратное дробление акций?

Обратное дробление акций — это тип корпоративных действий, которые объединяют количество существующих акций в меньшее количество акций, которые становятся пропорционально более ценными. Уменьшение общего количества акций в обращении на открытом рынке может преследоваться по ряду причин и часто сигнализирует компании о беде.

Обратное дробление акций делит существующее общее количество акций на такое число, как пять или десять, что в таком случае будет называться обратным дроблением 1 к 5 или 1 к 10 соответственно. Обратное дробление акций также известно как консолидация акций, слияние акций или откат акций и является противоположностью дробления акций, когда акция делится (разбивается) на несколько частей.

Ключевые выводы

- Обратное дробление акций консолидирует количество существующих акций, принадлежащих акционерам, в меньшее количество акций, которые пропорционально более ценные.

- Обратное дробление акций напрямую не влияет на стоимость компании.

- Тем не менее, это часто сигнализирует компании, терпящей бедствие, поскольку повышает стоимость акций, которые в остальном недооценены.

- Сохранение актуальности и недопущение исключения из списка — наиболее частые причины, по которым корпорации придерживаются этой стратегии.

Смотрите сейчас: как работает обратное деление акций?

Общие сведения о обратном разделении запаса

В зависимости от развития рынка и ситуации компании могут предпринимать несколько действий на корпоративном уровне, которые могут повлиять на структуру их капитала.Одним из них является обратное дробление акций, при котором существующие корпоративные акции эффективно объединяются для создания меньшего количества пропорционально более ценных акций. Поскольку компании не создают никакой ценности за счет уменьшения количества акций, цена за акцию увеличивается пропорционально.

Повышение цены на акцию является основной причиной, по которой компании выбирают обратное дробление акций, и соответствующие коэффициенты могут варьироваться от 1 к 2 до 1 к 100. Обратное дробление акций не влияет на стоимость корпорации, хотя обычно оно является результатом значительного снижения стоимости ее акций.Негативный подтекст, связанный с таким действием, часто приводит к поражению, поскольку акции снова подвергаются давлению со стороны продавцов.

Обратное дробление акций предлагается руководством компании и требует согласия акционеров посредством их права голоса.

Важно

Биржа может временно добавить суффикс (D) к тикеру компании, чтобы указать, что компания проходит процедуру обратного дробления акций.

Пример обратного разделения запаса

Допустим, у фармацевтической компании есть десять миллионов акций в обращении, которые продаются по цене 5 долларов за акцию.Поскольку цена акций ниже, руководство компании может пожелать искусственно завышать цену за акцию.

Они решают пойти на обратное дробление акций 1 к 5, что по сути означает слияние пяти существующих акций в одну новую. После завершения корпоративных действий у компании будет (10 миллионов / 5) 2 миллиона новых акций, каждая из которых теперь стоит (5 долларов * 5) 25 долларов за штуку.

Пропорциональное изменение цены акций также подтверждает тот факт, что компания не создала никакой реальной стоимости, просто выполнив обратное дробление акций.Его общая стоимость, представленная рыночной капитализацией, до и после корпоративного действия должна оставаться неизменной.

- Более ранняя рыночная капитализация = Более ранний номер от общего числа акций * предыдущая цена за акцию = 10 миллионов * 5 долларов = 50 миллионов долларов

- Новая рыночная капитализация = Новый № от общего числа акций * новая цена за акцию = 2 миллиона * 25 долларов = 50 миллионов долларов

Фактором, по которому руководство компании решает пойти на обратное дробление акций, становится коэффициент, на который рынок автоматически корректирует цену акций.

Преимущества обратного дробления запасов

Существует ряд причин, по которым компания может принять решение сократить количество своих акций, находящихся в обращении на рынке.

Предотвратить удаление из основной биржи

Цена акции могла упасть до рекордно низкого уровня, что может сделать ее уязвимой для дальнейшего давления рынка и других неблагоприятных событий, таких как невыполнение требований листинга на бирже. Биржа обычно устанавливает минимальную цену предложения для котируемой акции.Если акция упадет ниже этой цены предложения и останется ниже этого порогового уровня в течение определенного периода, она рискует быть исключенной из биржи.

Например, NASDAQ может исключить из списка акции, которые постоянно торгуются ниже 1 доллара за акцию. Исключение из биржи на национальном уровне переводит акции компании в состояние «копейки», вынуждая их размещаться на доске объявлений для внебиржевой торговли (OTCBB) или на розовых листах. После размещения на этих альтернативных рынках акций с низкой стоимостью их становится сложнее покупать и продавать.

Привлечь крупных инвесторов

Компании также поддерживают более высокие цены на акции за счет обратного дробления акций, поскольку многие институциональные инвесторы и паевые инвестиционные фонды придерживаются политики против открытия позиций по акциям, цена которых ниже минимального значения. Даже если компания по-прежнему не подвергается риску исключения из списка биржей, ее неспособность претендовать на покупку такими крупными инвесторами подрывает ее торговую ликвидность и репутацию.

Регуляторы Satisfy

В различных юрисдикциях по всему миру регулирование компании зависит, помимо других факторов, от количества акционеров.Уменьшая количество акций, компании иногда стремятся уменьшить количество акционеров, чтобы подпадать под действие их привилегированного регулирующего органа или привилегированного свода законов. Компании, которые хотят стать частными, могут также попытаться сократить количество акционеров с помощью таких мер.

Повышение дополнительных цен

Компании, планирующие создать и разместить дочернюю компанию, независимую компанию, созданную путем продажи или распределения новых акций существующего бизнеса или подразделения материнской компании, также могут использовать обратное дробление для получения привлекательных цен.Например, если акции компании, планирующей выделение, торгуются на более низких уровнях, ей может быть сложно установить более высокую цену на акции дочерней компании. Эта проблема потенциально может быть решена путем обратного разделения акций и увеличения стоимости каждой из них.

Критика обратного дробления запасов

Как правило, участники рынка не воспринимают обратное дробление акций положительно. Это указывает на то, что цена акций упала, и что руководство компании пытается искусственно завышать цены без каких-либо реальных деловых предложений.

Кроме того, ликвидность также может сказаться на снижении количества акций на открытом рынке.

Реальные примеры обратного деления запаса

Обратное дробление акций было популярно в эпоху после пузыря доткомов, когда стоимость акций многих компаний упала до рекордно низких уровней. Только в 2001 году более 700 компаний пошли на обратное дробление акций.

В апреле 2002 года крупнейшая коммуникационная компания США.S., AT&T Inc. (T), объявила, что планирует обратное разделение акций 1 к 5 в дополнение к планам выделения своего подразделения кабельного телевидения и слияния его с Comcast Corp. (CMCSA). Корпоративное мероприятие было запланировано, поскольку AT&T опасалась, что выделение может привести к значительному снижению цены ее акций и повлиять на ликвидность, бизнес и ее способность привлекать капитал.

Другие регулярные примеры обратного дробления акций включают множество небольших, часто неприбыльных компаний, занимающихся исследованиями и разработками (НИОКР), у которых нет прибыльных или востребованных на рынке продуктов или услуг.В таких случаях компании подвергаются этому корпоративному действию просто для того, чтобы сохранить свой листинг на ведущей фондовой бирже.

Часто задаваемые вопросы

Зачем компании проводить обратное дробление акций?

Обратное дробление обычно производится, когда цена акции падает слишком низко, что ставит ее под угрозу исключения из листинга биржи за несоблюдение определенных требований к минимальной цене. Более высокая цена акций также может привлечь определенных инвесторов, которые не рассматривали бы копеечные акции для своих портфелей.

Что произойдет, если я владею акциями, которые подвергаются обратному дроблению?

При обратном дроблении зарегистрированные акционеры увидят уменьшение количества принадлежащих им акций, но также увидят, что цена каждой акции увеличится сопоставимым образом. Например, при обратном разделении акций 1:10, если вы владели 1000 акций, которые торговались по 5 долларов непосредственно перед разделением, вы бы тогда владели 100 акциями по 50 долларов каждая. Ваш брокер обработает это автоматически, поэтому вам ничего не нужно делать.Обратное разделение не повлияет на ваши налоги.

Обратное разделение — это хорошо или плохо?

Часто обратное дробление рассматривается негативно, поскольку оно сигнализирует о том, что цена акций компании значительно снизилась, что может поставить ее под угрозу исключения из листинга. Акции с более высокой ценой после дробления также могут быть менее привлекательными для некоторых розничных инвесторов, которые предпочитают акции с более низкими ценами.

Почему у моей ETN так много обратных разделений?

Некоторые биржевые продукты, такие как ETN (торгуемые на бирже векселя), естественно, со временем обесцениваются и должны регулярно подвергаться обратному дроблению, но эти продукты не предназначены для хранения дольше нескольких часов или дней.Это связано с тем, что ETN технически являются долговыми инструментами, которые содержат деривативы на такие продукты, как товары или инструменты, связанные с волатильностью, а не фактические базовые активы.

Уведомления о дефиците фондовой биржи и обратное разделение акций

Из-за беспрецедентной волатильности рынка, связанной с глобальной вспышкой коронавируса и падением цен на сырую нефть, многие публично торгуемые компании испытали значительное снижение цен на свои акции. В зависимости от степени и продолжительности снижения некоторые публичные компании могут вскоре получить уведомление о несоблюдении минимальных стандартов листинга фондовой биржи, а именно о том, что цена их акций упала ниже 1 доллара.00 за акцию минимальный порог цены закрытия более 30 торговых дней подряд.

В этом посте мы обсудим механизм уведомления фондовой биржи о несоблюдении требований и более подробно рассмотрим популярное средство для повышения цен на акцию — обратное дробление акций.

Несоблюдение минимальных стандартов листинга

NYSE и NASDAQ требуют, чтобы котирующиеся на бирже компании поддерживали минимальную цену в 1 доллар США. Для компаний, зарегистрированных на NYSE, минимальная цена основана на средней цене закрытия за последовательный 30-дневный период.Компании, зарегистрированные на NASDAQ, должны поддерживать минимальную цену предложения на закрытие сделки не менее $ 1,00 в течение 30 торговых дней подряд. В случае, если котируемая компания упадет ниже этого порога, соответствующие биржи автоматически отправят уведомления о несоответствии. Если не указано иное, ссылки на NASDAQ относятся к NASDAQ Global Select Market.

Компании, зарегистрированные на NYSE

После получения уведомления о несоблюдении у компании, зарегистрированной на NYSE, есть шесть месяцев, чтобы довести цену своей акции и среднюю цену закрытия выше 1 доллара США.00. Компании NYSE должны уведомить биржу в течение 10 рабочих дней с момента получения уведомления о своем намерении устранить недостаток. Правила NYSE также требуют, чтобы компания, зарегистрированная на бирже, выпустила пресс-релиз, раскрывающий тот факт, что она упала ниже стандартов продолжающегося листинга NYSE в течение четырех рабочих дней после уведомления. Компания может восстановить соответствие в любое время в течение шестимесячного периода восстановления, если в последний торговый день любого календарного месяца в течение периода лечения компания имеет цену акций на конец периода не менее 1 доллара США.00 и средняя цена акции на закрытие не менее $ 1,00 в течение 30-дневного торгового периода, заканчивающегося в последний торговый день месяца.

Компании, зарегистрированные на NASDAQ

После получения уведомления о несоблюдении у компании, зарегистрированной на NASDAQ, есть 180 календарных дней, чтобы восстановить соблюдение минимальной цены предложения в размере 1 доллара США. Для восстановления соответствия ценная бумага должна иметь заключительную цену предложения не менее 1 доллара США в течение 10 рабочих дней подряд. При определенных обстоятельствах соответствующая биржа NASDAQ может потребовать, чтобы цена предложения закрытия превышала минимальное требование более чем на 10 рабочих дней подряд, прежде чем будет установлено, что компания восстановила соблюдение требований.Если компания не может устранить дефицит цены предложения в течение применимого периода соответствия, биржа отправит письмо об исключении из списка. Компания, зарегистрированная на NASDAQ Global Select Market или Global Market, может перейти на NASDAQ Capital Market, чтобы воспользоваться дополнительными периодами соответствия.

Требования Комиссии по ценным бумагам и биржам

После получения уведомления о несоблюдении требований от любой национальной биржи ценных бумаг публичные компании должны в соответствии с правилами Комиссии по ценным бумагам и биржам подать форму 8-K в соответствии с пунктом 3.01 раскрытие (i) даты получения компанией уведомления, (ii) правила или стандарта для продолжения листинга, которые компания не смогла удовлетворить, и (iii) любых действий или ответов, которые на момент подачи заявки были предприняты компанией. решил принять в ответ на уведомление. Заполнение формы 8-K требуется даже в том случае, если компания намеревается воспользоваться льготными периодами для устранения недостатка.

Обратное раскалывание приклада как лекарство

Многие компании стремятся обратить вспять дробление акций как средство повышения цен на акции и устранения недостатков в листинге по минимальной цене акций.При обратном дроблении акций количество выпущенных обыкновенных акций уменьшается из-за фактора, одинаково влияющего на всех акционеров. Рыночная капитализация компании не изменилась. Например, если компания с 1 000 обыкновенных акций в обращении, каждая стоимостью 1 доллар США, производит обратное дробление акций 1 к 10, тогда у компании будет 100 акций в обращении стоимостью 10 долларов за акцию.

Ниже приводится краткое изложение ключевых вопросов при рассмотрении обратного дробления акций.