Порядок проведения выездной налоговой проверки

Выездная проверка – самая эффективная форма налогового контроля. Она предполагает более тщательное изучение документов и финансовой отчетности предприятия, а значит выше шанс обнаружения налоговых нарушений. Как осуществляется выездная налоговая проверка 2017, порядок проведения проверки – об этом в нашей статье.

Решение о выездной проверке

Решение о проведении выездной проверки – главный документ, дающий инспекторам право на данную контрольную процедуру. Его выносит ИФНС по месту нахождения фирмы, месту жительства ИП или физлица. Когда проверяется только обособленное подразделение организации, порядок назначения выездной налоговой проверки предусматривает вынесение решения о проверке ИФНС по месту его нахождения (п. 2 ст. 89 НК РФ).

Выездная проверка не может назначаться сторонними инспекциями, где, например, стоит на учете только недвижимое или иное имущество налогоплательщика.

В тексте решения указывается наименование (Ф.И.О.) проверяемого лица, налоги, по которым будет проводиться проверка, проверяемые периоды, а также перечисляются должности и фамилии инспекторов, проводящих проверку.

Место проведения выездной проверки

Выездная проверка проводится на территории налогоплательщика. Предупреждать заранее о своем визите налоговики не обязаны, ссылаясь на п. 8 ст. 89 НК РФ, где порядок проведения налоговой проверки ничего не говорит о сроках предъявления налогоплательщику решения, но подчеркивается, что сама проверка начинается со дня, когда вынесено решение о ее назначении, и ведется до составления справки о ее проведении (письмо Минфина РФ от 17.02.2016 № 03-02-07/1/8635; письмо ФНС РФ от 10.03.2016 № ЕД-4-2/3936).

Помимо вручения решения о проверке (лично или заказным письмом), проверяющие обязаны предъявить налогоплательщику свои служебные удостоверения. Если в решении указаны одни сотрудники ИФНС, а проверять пришли другие — это грубое нарушение, и документы о результатах такой проверки незаконны.

Для проведения выездной проверки налогоплательщик должен предоставить проверяющим помещение в своем офисе, а если такой возможности у него нет, порядок проведения налоговой проверки допускает ее прохождение на территории ИФНС, при этом она все равно считается выездной (п. 1 ст. 89 НК РФ).

Порядок и сроки проведения выездной налоговой проверки

Срок выездной проверки ограничен 2 месяцами, но при необходимости он может продлеваться до 4-х, а в исключительных случаях – до 6 месяцев. В этот период включается проверка самого налогоплательщика вместе с его филиалами и представительствами. Если же проверка проводится только по обособленному подразделению, на нее отводится меньший срок – 1 месяц, но без возможности ее продления (п. 6, 7 ст. 89 НК РФ; п. 2 приложения № 4 к приказу ФНС РФ от 08.05.2015 № ММВ-7-2/189).

Проверку могут приостановить для истребования информации и документов, проведения экспертиз, перевода документов с иностранного на русский язык. Общий срок приостановки не должен превышать 6 месяцев, а если этого времени не хватило для получения нужной информации от иностранных госорганов, допускается его продление еще на 3 месяца (п. 9 ст. 89 НК РФ).

Учитывая данный порядок и сроки проведения выездной налоговой проверки, максимальная ее продолжительность может составить 15 месяцев.

Выездная налоговая проверка 2017: порядок проведения

Любая выездная проверка проводится по поводу правильности начисления и своевременности уплаты налогов, сборов, а с 2017 г. еще и страховых взносов. Налогоплательщика или налогового агента могут проверить как по одному, так и по нескольким налогам сразу (п. 3 ст. 89 НК РФ). Причем, проверяемый период не должен превышать 3-х лет, предшествующих году выездной проверки, то есть, в 2017 г. ИФНС может проверять налоги за 2014-2016 годы и истекший период 2017г. (п. 4 ст. 89 НК РФ).

Порядок назначения налоговых проверок не допускает проверку налога за тот же период более одного раза, кроме случая, когда по итогам выездной проверки подается «уточненка» по уменьшению налога к уплате. При этом повторная проверка возможна только по отношению к изменениям, а незатронутые при корректировке данные проверяться заново не должны (письмо ФНС РФ от 26.09.2016 № ЕД-4-2/17979).

Действующий порядок проведения выездной налоговой проверки дает инспекторам право требовать у налогоплательщика документы, связанные с проверяемыми налогами, а он в свою очередь, обязан их предоставить – отказ в предоставлении документов или несоблюдение сроков их представления, является налоговым правонарушением и дает повод проверяющим провести выемку необходимой им документации. Требование передается налогоплательщику под расписку, а документы подаются на проверку в виде заверенных копий. Ознакомление с подлинными документами возможно только на территории налогоплательщика, кроме ситуации, когда выездная проверка проходит в стенах ИФНС (п. 12 ст. 89; п. 1-4 ст. 93 НК РФ).

Проверяющие также могут проводить инвентаризацию имущества, осматривать производственные и прочие, связанные с получением дохода, помещения и территории (п. 13 ст. 89 НК РФ).

Дата окончания выездной проверки – это дата составления справки по ее результатам, которую налогоплательщик должен получить на руки в тот же день. В течение 2-х месяцев после проверки, налоговики составляют акт и не позднее 5 дней с даты акта вручают его налогоплательщику. При несогласии с фактами, изложенными в акте, ему дается 1 месяц на представление в ИФНС своих возражений (ст. 100 НК РФ).

Таков общий порядок проведения выездной налоговой проверки. Схема действий налоговиков, фактически, включает два основных момента: изучение и анализ документов, а также подведение итогов и составление акта проверки.

spmag.ru

Что проверяет налоговая инспекция при выездной проверке 2018

В году 2018 порядок проведения выездной налоговой проверки остался прежним. Он регламентируется Налоговым кодексом Российской Федерации и имеет строгий список прав и обязанностей каждой из сторон. В этой статье будут рассмотрены основные положения и тонкости налоговых проверок на местах.

Стоит сразу отметить, что выездная проверка, в отличие от камеральной, осуществляется непосредственно в фактическом местонахождении проверяемого лица. В качестве такого лица могут выступать:

- Субъекты предпринимательской деятельности.

- Руководители и учредители юридических лиц различной направленности и формы организации.

- Налогоплательщики, плательщики сборов и налоговые агенты, осуществляющие свою деятельность на территории Российской Федерации.

Основные положения

Подобные мероприятия могут проводиться исключительно по решению руководства территориального налогового органа, в котором зарегистрировано проверяемое лицо. Только официальный документ с подписью и печатью является достаточным основанием для осуществления проверки. В нём указываются данные субъекта проверки, а также информация об уполномоченных должностных лицах, которые отвечают за законность и правомерность действий во время процесса. Таким образом, каждый гражданин имеет право не допустить на территорию лиц, которые:

- Не предъявляют письменного решения от территориального налогового органа.

- Не предоставляют служебные удостоверения.

- Не указаны в соответствующем документе (серийный номер удостоверения, имя и фамилия проверяющего).

Во всех остальных случаях любое препятствование деятельности таких лиц расценивается как правонарушение и влечёт за собой ответственность, предусмотренную законодательством.

Права и обязанности уполномоченных

В свою очередь, лица, назначенные для проверки, имеют право находиться на целевой территории, осматривать, описывать имущество, проводить инвентаризацию, вести фото- и видеосъёмку. Также по первому требованию им должен предоставляться беспрепятственный доступ в любые помещения, связанные с профессиональной деятельностью проверяемого лица. Сюда относятся офисные, складские, торговые и любые другие точки, за исключением жилых помещений. Попасть в них против воли граждан можно только по решению суда.

Стоит отметить, что порядок выездной налоговой проверки содержит и ряд ограничений для проверяющих сотрудников ФНС. В частности, большая часть из них относится к регламенту и оповещениям, а также срокам проведения проверки:

- Проверка по конкретному виду налога может осуществляться не чаще, чем 1 раз в год.

- Срок проверки составляет не более 2 месяцев.

- В случае, если проверяемое лицо имеет филиалы или структурные подразделения, процедуру могут продлить на 1 месяц для каждого из таких подразделений.

- Предоставление документации осуществляется только после получения уведомления, которое должно прийти не ранее, чем за 10 дней до начала проверки.

Как показывает практика, контрольные органы довольно часто пренебрегают подобными требованиями, что является свидетельством нарушения действующего законодательства.

Процедура проверки и её особенности

Сама процедура мероприятия также имеет чёткую структуру, однако может варьироваться в зависимости от объёмов проводимых операций.

После получения уведомления в установленные сроки проверяемое лицо обязано представить перечень документов, требуемых налоговой. Как правило, в него входит: первичная документация по товарам и активам предприятия или индивидуального предпринимателя; бухгалтерская отчётность; список имущества, находящегося на балансе; сведения о заключённых за подотчётный период (не более 3 лет до момента назначения проверки) имущественных и финансовых сделок и т.д. Также может быть проведена инвентаризация складов для сверки фактических данных с указанными в документах.

После получения требуемых документов в указанные сроки осуществляется сама проверка на месте. Уполномоченные лица имеют право находиться на территории предприятия всё это время. Последняя стадия – это составление акта проверки и его вручение проверяемому лицу. В акте указываются все обнаруженные правонарушения и сроки их ликвидации.

Однако у гражданина есть право оспорить или опротестовать часть положений или акт в целом. В таком случае в течение 10 дней следует написать заявление, которое будет рассматриваться руководством территориального налогового органа. Далее принимается решение о подтверждении решения ФНС либо его аннулировании. Если же и этот вердикт не устраивает проверяемого, он может обжаловать его в суде.

saldovka.com

Как проводится выездная налоговая проверка ООО: сроки, порядок

Выездная ревизия призвана контролировать правильность и своевременность исчисления и уплаты налогов организациями. Порядок ее проведения регламентирует ст. 89 НК, ведомственный Регламент ИФНС, нормативная база субъектов РФ, методические рекомендации, утвержденные налоговой службой. Главная цель ревизии — обеспечить в полном объеме поступление налогов в бюджет. В данной статье мы рассмотрим как проходит выездная налоговая проверка ООО.

Порядок проведения выездной проверки

Контрольные процедуры осуществляются на территории предприятия.Ревизия назначается руководителем налоговой (ИФНС). Решение должно включать следующую информацию:

- Наименование ИФНС;

- Реквизиты решения;

- Название, ИНН и КПП проверяемойкомпании;

- Период, который охватывает ревизия;

- Перечень проверяемых налогов;

- ФИО, должности и ранги проверяющих;

- Подпись с расшифровкой вынесшего решение лица, его должность и ранг.

Документ вручают руководству или доверенному лицу ООО. День его составления и будет датой начала ревизии. Правильно оформленное решение — основание для допуска ревизоров на территорию субъекта.

Вместе с этим документом фирма получает требование на предоставление бумаг. Контролеры вправе запрашивать любые документы, касающиеся исчисления налогов и их уплаты.

С 30.07.2013 ревизоры вправе запрашивать у организации любые бумаги по сделкам с контрагентами, в т. ч. первичные документы (п. 5 ст. 93.1 НК РФ).

Срок выездной налоговой проверки

Проверка может затрагивать 3 года, предшествующих году ее проведения. Срок выездной налоговой проверки составляет 2 месяца. Читайте также → как проходит выездная проверка ИП?

Виды выездных проверок

В зависимости от особенностей проведения выездные проверки делятся на несколько видов.

| Критерий | Вид выездной проверки | Характеристика |

| Метод проверки | Сплошная | Проверяются все документы. |

| Выборочная | Бумаги запрашиваются выборочно. | |

| Проверяемые налоги | Комплексные | Проверка соблюдения всех норм НК. |

| Тематические | Проверка отдельных налогов. | |

| Целевая | Ревизия одного из направлений деятельности. | |

| Объект проверки | Проверка ООО | Проверяется сама фирма. |

| Проверка филиала | Проверяется филиал (представительство) компании. | |

| Повторная ревизия | Проверка работы ИФНС | Вышестоящая структура проверяет, как ИФНС провела первоначальную ревизию. |

| В связи со сдачей уточненки | Проводится, если в уточненке сумма налога меньше первоначального значения. | |

| Способ организации | Плановая | Налоговая уведомляет о своем прибытии заранее. |

| Внеплановая | Ревизоры приезжают без предупреждения. |

Особенности проведения проверки

При отсутствии помещения для выполнения контрольных процедур,ревизия может проводиться в ИФНС или в арендуемом фирмой помещении. Этот факт должен быть зафиксирован: ставится отметка в акте или решении ИФНС.

Срок ревизии может продлеваться до 4-6 месяцев в отдельных случаях:

- Проверяется крупнейшая компания;

- Форс-мажорные обстоятельства;

- Необходимость дополнительных процедур;

- Несвоевременное представление документов фирмой;

- Наличие у компании обособленных подразделений.

Если компания уклоняется от получения документов от ревизоров, их высылают заказным письмом. Датой принятия будет шестой день после отправки.

Контролеры не могут проводить более двух выездов к ООО за 1 год. Запрещено проводить повторную выездную ревизию по одинаковым налогам за проверенный ранее период. Исключениями являются ликвидация или реорганизация ООО либо проверка ревизионной работы ИФНС вышестоящей структурой (см. → как закрыть ООО без налоговой проверки?).

Если ревизия назначена по причине представления уточненки, то проверяться будет тот период, за который она сдана, даже если он выходит за рамки 3-летнего ограничения.

Причины назначения ревизии

При отборе кандидатов для проверки, ИФНС анализирует информацию об организации из внутренних и внешних источников.

Ежегодно ИФНС составляет план проведения контрольных мероприятий. В него попадают фирмы, имеющие следующие критерии отбора:

- Низкая налоговая нагрузка, т. е. соотношение перечисленных налогов и суммы выручки фирмы.

- Отчетность отражает убыточность фирмы в течение двух и более лет.

- Средний заработок на фирме в месяц ниже аналогичного показателя по данному субъекту РФ. Цифры приводит сайт Росстата.

- Регулярное приближение к границам значений показателей, дающих право на использование спец режимов по налогам.

- Рост расходов от реализации опережающими темпами по сравнению сдоходами.

- Вычет достигает 89% в год от величины начисленного НДС.

- Непредставление разъяснений на запрос ИФНС о несоответствии цифр в отчетности.

- Неоднократная смена обслуживающейналоговой.

- Отклонение показателя рентабельности более чем на 10% от среднестатистического по данной отрасли.

- Осуществление деятельности с высоким налоговым риском. Сотрудничество с недобросовестными партнерами.

- Часто представляют уточненку.

- После корректировки НДС не сдают уточнения по налогу на прибыль.

Пример #1. Оценка и планирование выездных налоговых проверок

Рассмотрим порядок планирования выездных ревизий на примере четырех фирм.

| Фирма | Показатели организаций | ||||

| Сдача отчетности | Уплата НДС | Уплата налога на прибыль | Применение спецрежимов | Дополнительные данные | |

| № 1 | Регулярно | Да | Да | — | Нет |

| № 2 | Нет | Нет | Нет | — | Получены деньги за услуги |

| № 3 | Нерегулярно | Нет | Нет | Упрощенка | Штат — 98 человек |

| № 4 | Регулярно | Вычет | Убыток | — | Убытки; НДС к возмещению |

Фирма 1 — добросовестная компания. Находится на общем налогообложении, отчитывается своевременно, имеет прибыль. Организация не имеет показателей, свидетельствующих о нарушении НК. Ревизия нецелесообразна.

Фирма 2 — зарегистрирована, но не платит налоги и не отчитывается. По данным другой ИФНС, организация получила средства за услуги от учредителя-физлица. Итог: обязательное включение в план выездных проверок.

Фирма 3 — работает на УСН, отчеты сдает нерегулярно. Госстатистика сообщила о средней численности за прошлые 3 года: 98 человек. Показатель близок к границе нормы (100 чел.) Проверка необходима.

Фирма 4 — отчеты сдает. В течение 5 лет деятельность убыточная. Суммы НДС постоянно показаны к возмещению. Вывод: камералка по НДС и выездной контроль.

Дополнительные процедуры

В ходе выездного контроля инспекторы могут прибегнуть к дополнительным контрольным мероприятиям.

Название процедуры | Описание | Статья НК РФ |

| Истребование бумаг | Необходимо для налогового контроля; ревизоры вправе изучитьоригиналы документов. | 93, 93.1 |

| Выемка | Применяется для выявления и подтверждения нарушений норм НК. | 94 |

| Осмотр | Осмотр территорий, имущества, помещений. | 91, 92 |

| Инвентаризация | Сопоставление сведений в документах фактическому наличию имущества и обязательств. | 89 |

| Экспертиза и заключение | Участие специалиста и оформление его выводов, если они значимы для ревизии. | 95 |

| Допрос/вызов свидетеля | Проводится допрос свидетелей или они вызываются для дачи показаний. | 90 |

| Услуги переводчика | Используют для перевода иностранных документов. | 97 |

Также в ходе выездного контроля используют данные камеральных проверок и встречную выездную ревизию контрагентов организации.

Объем дополнительных процедур инспекторов при проведении ревизии закреплен ст. 90-98 НК РФ. При осмотре помещений обязательно присутствие третьих лиц (понятых). Ими не могут быть сотрудники ИФНС.

Все дополнительные мероприятия должны проводиться ревизорами в соответствии с законодательством. Доказательства, обнаруженные с нарушениями норм НК, не могут быть использованы в суде.

Какие результаты выездных налоговых проверок?

В последний день ревизии налоговики составляют и выдают организации справку, а в последующие два месяца – акт о результатах проверки. Он содержит итоговую информацию о проведенном контроле, рекомендации, выявленные нарушения, меры ответственности с указанием статей законодательства.

При несогласии с итогами ревизии налогоплательщику следует подписать акт. Свои возражения можно подать в ИФНС в письменном виде. Следует приложить копии оправдательных документов с подписями и печатями. Сделать это нужно в 30-дневный период со дня подписи в акте.

Акт вручается представителю фирмы лично. При уклонении от его получения ИФНС вправе выслать его заказным письмом.

Основные характеристики рассмотрения материалов ревизии приведены в таблице.

| Норма | Разъяснение |

| Чем регулируется | Ст. 101 НК РФ. |

| Кто проводит | Руководитель (заместитель) ИФНС, осуществлявшей ревизию. |

| Место проведения | ИФНС, проводившая контроль |

| Документы для рассмотрения | 1). Акт проверки; 2). Возражения ООО в письменной форме; 3). Иные материалы, в т. ч. истребованные ранее бумаги налогоплательщика. |

После рассмотрения материалов ревизии выносится решение: привлечь фирму к ответственности или нет. ИФНС может назначить проведение дополнительных действий. Если фирма привлекается к ответственности, ей направляют требование на уплату задолженности, пеней и штрафов.

По итогам ревизии ООО могут привлечь к налоговой, административной или уголовной ответственности. Оспорить результат ревизии компания может в вышестоящей инспекции, обратиться в Арбитраж или в обеих инстанциях.

Пример #2. Срок исковой давности при налоговой проверке

В ООО «Стужа» с 26.11.2015 началась выездная ревизия. Проверяющие обнаружили ряд нарушений, связанных с перечислением авансов по налогу на имущество. Привлечь компанию к ответственности они не вправе. Санкция распространяется исключительно на неуплату налога, а не авансов по нему. Если со дня совершения правонарушения до дня оформления решения прошло 3 года, фирма не может привлекаться к ответственности. Срок исковой давности истек.

Как снизить риски и вероятность налоговой проверки?

Налоговая ревизия может привести к неблагоприятным последствиям для ООО. Минимизировать риск ее назначения можно, придерживаясь следующих рекомендаций:

- Представлять отчетность без ошибок, в установленные сроки и в полном объеме.

- Своевременно перечислять налоги.

- Не избегать общения с налоговиками. Оперативно давать разъяснения по возникшим вопросам.

- Хранить надлежащим образом оформленные документы, подтверждающие факты расходов.

- Оценивать деятельность ООО на критерии риска.

- Тщательно подбирать контрагентов.

- При необходимости обращаться за помощью к специалистам бухгалтерского и юридического профиля.

Ответы на актуальные вопросы по выездной налоговой проверке

Вопрос №1.В день завершения выездной налоговой ревизии ООО получило вместе со справкой о ее окончании, требование о представлении бумаг для проверки. Правомерно ли это?

Данные действия налоговиков правомерны. Если запрошенные бумаги фирма не представит, то применяются штрафные санкции: 200 р. за каждый документ, в отношении директора — штраф 300-500 р.

Вопрос №2. Вправе ли фирма сменить свой юридический адрес в период выполнения выездногоконтроля?

Да, вправе.ИФНС может вынести решение о назначении ревизии даже в день снятия организации с учета. При внесении изменений в ЕГРЮЛ о местонахождении ООО ревизия все равно будет продолжаться. Решение по ее итогам приметпрежняя налоговая.

Вопрос №3. Препятствует ли ревизия ИФНС ликвидации фирмы?

Начиная с 31.03.2015, если фирма находится в процессе ликвидации и проводится ее выездная ревизия, то регистрирующий орган уведомляют о составлении баланса по ликвидации только после вступления в силу решения по итогам ревизии.Также регистрация не производится до принятия решения по судебному иску.

Итак, ликвидационные действия юрлица возможны только после вынесения итогов ревизии.

Вопрос №4. Могут ли проводить ревизию лица, не фигурирующие в решении?

Не могут. При изменениях в составе проверяющих, это должно оформляться новым решением о проведении ревизии.

Вопрос №5. Какой смысл имеет указание в решении видов налогов, которые будут проверяться?

Представителю проверяемой компанииследует внимательно ознакомиться с текстом решения. Например, если в решении отражен НДС, а ошибки обнаружены по налогу на прибыль, то привлечение к ответственности в части прибыли может быть признано неправомерным, т. к. этот налог не был отражен в решении. Аналогично обстоят дела и с выявлением нарушений за пределами проверяемого периода. В данных случаях налоговики должны вынести новое решение.

Выездные ревизии — это самое действенное и распространенное мероприятие налогового контроля для пополнения бюджета. Чтобы они не застали врасплох и не принесли негативных последствий, следует вести учет грамотно: в соответствии с налоговым законодательством РФ.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

15. Выездная налоговая проверка, ее назначение и порядок проведения.

Порядок и сроки проведения выездных налоговых проверок

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика, но в том случае, если налогоплательщик не может предоставить помещение для проведения выездной проверки, она проводится по месту нахождения налогового органа.

Для физических лиц

Выездная налоговая проверка физического лица, не являющегося индивидуальным предпринимателем, ввиду особой специфики данного субъекта, а также прав других лиц, проживающих в жилых помещениях проверяемого физического лица, имеет свои особенности.

Представители налоговых органов не могут находиться в этих жилых помещениях помимо или против воли проживающих в них физических лиц. Соответственно, в отсутствие такого согласия выездная налоговая проверка, будет проводиться по месту нахождения налогового органа.

В случае, если налогоплательщик — физическое лицо препятствует проведению проверки, пп. 7 п. 1 ст. 31 НК РФ предусмотрено, что налоговые органы вправе определять суммы налогов, подлежащие уплате налогоплательщиками, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа допустить должностных лиц налогового органа к осмотру производственных, складских торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

Выездная проверка налогоплательщика проводится в течение 2 месяцев

Срок проведения выездной проверки может быть продлен до 4 или 6 месяцев в следующих случаях:

налоговый орган получил информацию, которая свидетельствует о возможном нарушении налогового законодательства и требует дополнительной проверки;

на территории, где проводится проверка, случился потоп, наводнение, пожар или другие чрезвычайные происшествия;

вы не представили в установленный срок документы по требованию налоговых органов;

имеются иные обстоятельства.

Выездная налоговая проверка в отношении консолидированной группы налогоплательщиков проводится в отношении налога на прибыль организаций. Выездная проверка налогоплательщика проводится в течение 2 месяцев(в том числе организации с обособленными подразделениями).

Самостоятельная выездная проверка филиала или представительства — в течение 1 месяца.

Срок проведения выездной проверки может быть продлен до 4 или 6 месяцев в следующих случаях:

если вы имеете статус крупнейшего налогоплательщика;

налоговый орган получил информацию, которая свидетельствует о возможном нарушении налогового законодательства и требует дополнительной проверки;

на территории, где проводится проверка, случился потоп, наводнение, пожар или другие чрезвычайные происшествия;

у вас несколько обособленных подразделений;

вы не представили в установленный срок документы по требованию налоговых органов;

имеются иные обстоятельства.

Показать подробности

если вы имеете статус крупнейшего налогоплательщика;

налоговый орган получил информацию, которая свидетельствует о возможном нарушении налогового законодательства и требует дополнительной проверки;

на территории, где проводится проверка, случился потоп, наводнение, пожар или другие чрезвычайные происшествия;

у вас несколько обособленных подразделений;

вы не представили в установленный срок документы по требованию налоговых органов;

имеются иные обстоятельства.

Показать подробности

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

В некоторых случаях срок выездной проверки может быть приостановлен (общий срок приостановления проведения выездной налоговой проверки не может превышать 6 месяцев), при этом перечень таких случаев строго определен:

в связи с необходимостью получения информации от иностранных госорганов в рамках международных договоров;

в связи с необходимостью проведения экспертизы;

перевода на русский язык документов, которые представлены налогоплательщиком на иностранном языке и истребования у контрагента проверяемого налогоплательщика или у иных лиц документов (информации), которые относятся к деятельности этого налогоплательщика.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. В последний день проведения выездной проверки составляется справка о проведенной выездной налоговой проверке. Дата составления справки (дата справки) фиксирует окончание выездной проверки.

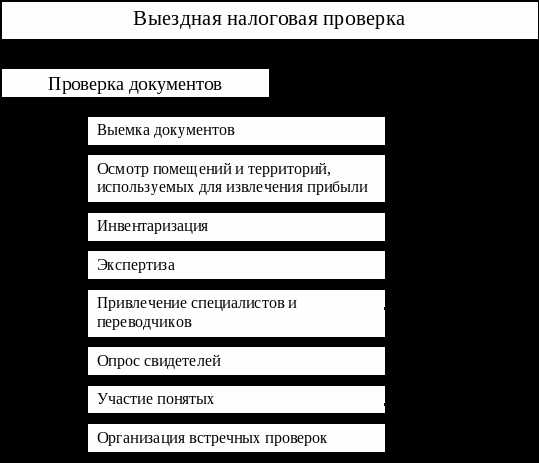

Процедуры, возможные при проверке

Инвентаризация (п. 13 ст. 89 НК РФ)

Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки.

Осмотр (ст. 91, 92 НК РФ)

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории.

Истребование документов (информации)(ст. 93, 93.1 НК РФ)

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

Выемка (ст. 94 НК РФ)

Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства.

Экспертиза (ст. 95 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

Допрос (ст. 90 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Вызов в качестве свидетеля (ст. 90 НК РФ)

Налоговые органы вправе вызывать для дачи показаний любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Получение экспертного заключения (ст. 95 НК РФ)

Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Привлечение переводчика (ст. 97 НК РФ)

В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.

Для юридических лиц

Выездная налоговая проверка физического лица, не являющегося индивидуальным предпринимателем, ввиду особой специфики данного субъекта, а также прав других лиц, проживающих в жилых помещениях проверяемого физического лица, имеет свои особенности.

Представители налоговых органов не могут находиться в этих жилых помещениях помимо или против воли проживающих в них физических лиц. Соответственно, в отсутствие такого согласия выездная налоговая проверка, будет проводиться по месту нахождения налогового органа.

В случае, если налогоплательщик — физическое лицо препятствует проведению проверки, пп. 7 п. 1 ст. 31 НК РФ предусмотрено, что налоговые органы вправе определять суммы налогов, подлежащие уплате налогоплательщиками, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа допустить должностных лиц налогового органа к осмотру производственных, складских торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

Выездная проверка налогоплательщика проводится в течение 2 месяцев

Срок проведения выездной проверки может быть продлен до 4 или 6 месяцев в следующих случаях:

налоговый орган получил информацию, которая свидетельствует о возможном нарушении налогового законодательства и требует дополнительной проверки;

на территории, где проводится проверка, случился потоп, наводнение, пожар или другие чрезвычайные происшествия;

вы не представили в установленный срок документы по требованию налоговых органов;

имеются иные обстоятельства.

Выездная налоговая проверка в отношении консолидированной группы налогоплательщиков проводится в отношении налога на прибыль организаций. Выездная проверка налогоплательщика проводится в течение 2 месяцев(в том числе организации с обособленными подразделениями).

Самостоятельная выездная проверка филиала или представительства — в течение 1 месяца.

Срок проведения выездной проверки может быть продлен до 4 или 6 месяцев в следующих случаях:

если вы имеете статус крупнейшего налогоплательщика;

налоговый орган получил информацию, которая свидетельствует о возможном нарушении налогового законодательства и требует дополнительной проверки;

на территории, где проводится проверка, случился потоп, наводнение, пожар или другие чрезвычайные происшествия;

у вас несколько обособленных подразделений;

вы не представили в установленный срок документы по требованию налоговых органов;

имеются иные обстоятельства.

Скрыть подробности

если вы имеете статус крупнейшего налогоплательщика;

налоговый орган получил информацию, которая свидетельствует о возможном нарушении налогового законодательства и требует дополнительной проверки;

на территории, где проводится проверка, случился потоп, наводнение, пожар или другие чрезвычайные происшествия;

у вас несколько обособленных подразделений;

вы не представили в установленный срок документы по требованию налоговых органов;

имеются иные обстоятельства.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

В последний день проведения выездной проверки составляется справка о проведенной выездной налоговой проверке. Дата составления справки (дата справки) фиксирует окончание выездной проверки.

studfiles.net

Выездная налоговая проверка. Порядок проведения в 2018 г.

Нередко, отсутствие юридической поддержки в ходе выездной налоговой проверки, позволяет проверяющим органам допускать нарушения требований законодательства, а так же истребовать документы, предоставление которых не является обязательным, получать от должностных лиц организации и контрагентов объяснения, дающие основания трактовать факты не в пользу налогоплательщика и д.р., поэтому, рекомендуем своевременно обращаться за юридической помощью по сопровождению налоговых проверок и представлению интересов в урегулировании налоговых споров.

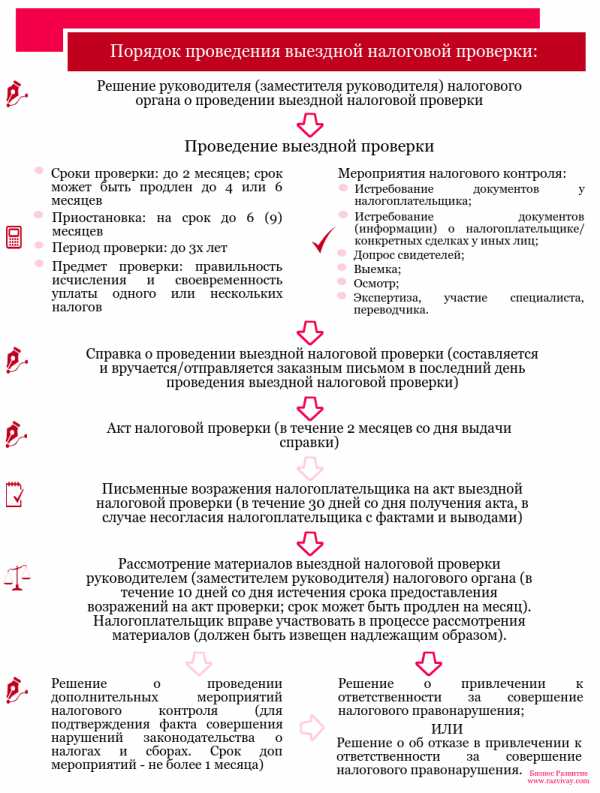

Кто проводит выездную налоговую проверку? По общему правилу выездную налоговую проверку проводит налоговый орган по месту нахождения организации. Исключения: проверка обособленного подразделения; проверка лица, являющегося особо крупным налогоплательщиком. Все прочие ИФНС принимать решение о проведении выездной налоговой проверки не вправе.

Основание для проведения выездной проверки — решение руководителя налогового органа (или его заместителя) о проведении выездной налоговой проверки.

Где? Выездная налоговая проверка, в отличие от камеральной, проводится на территории налогоплательщика, однако, в случае, если налогоплательщик не может предоставить помещение для проведения выездной проверки, она проводится по месту нахождения налогового органа.

Вы должны предоставить проверяющим доступ на свою территорию. На основании решения о проведении проверки и служебных удостоверений, налоговики получают доступ на Вашу территорию.

Предмет и период проверки: Проверяемый период не может превышать 3х календарных лет, предшествующих году вынесения решения о проведении проверки. Исключение: проверка в связи с подачей уточненной налоговой декларации, в этом случае проверке подлежит корректируемый период, даже в случае, если он выходит за пределы 3х календарных лет.

Согласно ст. 89 НК РФ, предметом выездной налоговой проверки выступает проверка правильности исчисления и своевременности уплаты налогов, при этом одновременно проверять можно проверять все, несколько или один налог.

Сроки проведения выездной налоговой проверки: По общему правилу выездная налоговая проверка должна быть проведена в течение 2х месяцев. Срок начинает исчисляться с даты вынесения руководителем ( заместителем руководителя) налогового органа решения о проведении выездной налоговой проверки. Окончание срока определяется днем составления справки о проведенной выездной проверке. Срок проведения налоговой проверки может быть продлен до 4х или 6ти месяцев. Так же налоговая проверка может быть приостановлена на срок до 6ти месяцев (до 9ти месяцев). На период приостановления проверки налоговые органы должны покинуть территорию Вашей организации и приостановить действия по истребованию у Вас документов; проведению осмотра, выемки и должны вернуть подледники документов, за исключением изъятых в ходе выемки.

Таким образом срок (с учетом приостановления и продления) с момента вынесения решения до момента выдачи справки может составить 1 год и 3 месяца.

Мероприятия налогового контроля: истребование документов у налогоплательщика; истребование документов (информации) о налогоплательщике / конкретных сделок от иных лиц; допрос свидетелей; экспертиза; выемка; осмотр; привлечение специалиста, переводчика.

Оформление результатов проверки: В последний день проведения выездной налоговой проверки составляется и вручается налогоплательщику справка. По итогам проведенной выездной проверки составляется акт выездной налоговой проверки. Акт должен быть оформлен до истечения 2х месяцев с момента составления справки о проведенной выездной проверке. В нем отражаются результаты проверки, а именно выявленные в ходе проверки нарушения налогового законодательства или их отсутствие.

Возражения на акт выездной налоговой проверки: В случае, если налогоплательщик не согласен с фактами или выводами, которые содержатся в акте выездной налоговой проверки, он может представить в налоговый орган свои письменные возражения. Представление возражений — право, а не обязанность налогоплательщика. Срок предоставления возражений — 30 дней со дня получения акта. Возражения представляются в налоговый орган, проводивший проверку.

Принятие решение по итогам налоговой проверки: После истечения 30 дней со дня вручения налогоплательщику акта выездной налоговой проверки, которые отведены для представления письменных возражений на акт, ИФНС в течение 10 рабочих дней должен вынести решение по результатам проверки. Указанный срок может быть продлен, но не более чем на 1 месяц. В отведенный срок руководитель (заместитель руководителя) налогового органа должен известить налогоплательщика о времени и месте рассмотрения материалов проверки. Налогоплательщик вправе участвовать в рассмотрении результатов выездной налоговой проверки.

В случае, если представленных доказательств недостаточно для вынесения обоснованного решения по результатам проверки, руководитель налогового органа (его заместитель) в ходе рассмотрения материалов проверки может принять решение о проведении дополнительных мероприятий налогового контроля.

По результатам рассмотрения материалов налоговой проверки (материалов дополнительных мероприятий налогового контроля) руководитель налогового органа (его заместитель) должен вынести одно из следующих решений : о привлечении к ответственности за совершение налогового правонарушения; об отказе в привлечении к ответственности за совершение налогового правонарушения.

В случае возникновения у Вас вопросов, воспользуйтесь нашими услугами по сопровождению выездной налоговой проверки и представлению интересов в урегулировании налоговых споров.

Статья актуализирована по состоянию на 2018 год

Вконтакте

razvivay.com

Порядок и срок проведения выездной налоговой проверки :: BusinessMan.ru

Налоговая проверка с выездом производится налоговиками обычно по месту нахождения проверяемой организации. Для ее осуществления необходимо решение о проведении. В этом документе определяется наименование предприятия, в отношении которого будет проводиться проверка (наименование указывается полное и сокращенное по Уставу; фамилия, имя отчество полностью).

Кроме того, четко оговаривается предмет проверки, который состоит, как правило, в правильности начисления и уплаты налоговых сборов. Также указывается период, за который будет осуществляться проверка и состав проверяющих. Решение выносится и подписывается руководителем и заверяется с помощью печати налогового органа. Сроки проведения выездной налоговой проверки будут рассмотрены в данной статье.

Наличие ограничений

Налоговым законодательством нашей страны определены ограничения для налоговиков, которые действуют в связи с осуществлением выездных налоговых проверок.

Всего существует несколько таких ограничивающих факторов:

1. Проверка проводится по месту расположения проверяемой организации. В случае если у налогоплательщика нет возможности предоставить проверяющим помещение, выездная проверка может быть проведена по месту расположения налогового органа. Также выездные налоговые проверки могут проводиться по месту нахождения центрального офиса, а не основного производства или отдельных цехов проверяемой организации.

2. Закон запрещает проводить две или большее количество проверок по одноименному предмету за один и тот же период.

3. Запрещено проводить выездную проверку более чем два раза за календарный год в одной и той же проверяемой организации. Если, конечно, речь не идет о нестандартной ситуации, когда принимается решение о том, что существует объективная необходимость в проведении такой проверки более 2 раз.

4. Запрещено требовать для проверки документы, срок давности которых превышает три предшествовавших календарных периода.

5. Период, в который осуществляется проверка, не может составлять по длительности более двух месяцев. Впрочем, при определенных обстоятельствах срок проведения выездной внеплановой проверки продлевается и может достигать четырех месяцев, а в нестандартных ситуациях срок может быть продлен до шести месяцев. Положения, при каких обстоятельствах это возможно, строго регламентированы законом и должны соблюдаться налоговыми службами.

6. Проверка не может осуществляться единственно с целью контроля над соответствием примененных в контролируемых сделках цен рыночным ценам. Существуют определенные порядок и сроки проведения выездных налоговых проверок.

При проведении проверок установлены следующие ограничения в отношении самостоятельных проверок в филиалах или представительствах:

— запрещено выезжать на проверки в филиалы или представительства два и более раза по одному и тому же предмету за тот же период;

— проведение в одном и том же филиале или представительстве организации более двух выездных проверок, пока длится один календарный период, запрещено.

Допустимые сроки

По существующим ныне правилам выездная проверка предприятия не может проводиться в срок, превышающий два месяца. Первым днем исчисления этого периода считается день, когда налоговый орган вынес решение начать налоговую проверку, а последним днем считается дата составления инспектором справки о проведении проверки.

Но по особому решению руководителя УФНС в определенном субъекте Российской Федерации срок выездных проверок может продляться до четырех месяцев, а в исключительных ситуациях — до полугода.

Часто у налоговиков просят: «Укажите максимальный срок проведения выездной налоговой проверки». Во многих случаях это сделать затруднительно, так как существует множество факторов, которые могут в каждом конкретном случае повлиять на ее продолжительность.

Перечень причин, которые позволяют продлевать сроки выездных проверок, следующий:

- большое число документов, подлежащих поверке;

- длительность периода, подлежащего проверке;

- большое количество налогов, подлежащих проверке;

- несвоевременное предоставление истребованных для проверки документов проверяемой организацией;

- наличие обособленных подразделений.

В соответствии с решением руководителя ИФНС проведение проверки могут приостановить в следующих случаях:

- для истребования у контрагентов и других лиц документов или информации о той организации, которая проходит проверку;

- при проведении экспертизы, к примеру, документов;

- для истребования информации от иностранного государственного органа в пределах международных договоров РФ;

- для того чтобы перевести на русский язык проверяемые документы, если они составлены на другом языке.

Порядок проведения и сроки выездной налоговой проверк и в 2016 году и в нынешнем 2017 году осуществлялись на основании НК РФ от 25.07.2013.

В то время, когда проверка приостановлена, инспектор не имеет права требовать от предприятия предоставления документов. А также он не может производить каких-либо действий на ее территории или в помещениях. Документы, которые были истребованы ИФНС, до того как была приостановлена проверка, необходимо предоставить в срок, который содержится в требовании. Принимать решение о приостановлении выездной проверки налоговая служба может неоднократно. При этом общее время приостановления выездной проверки, имеющее под собой любые основания, не может превышать шестимесячный срок. Таким образом, предельный срок проведения выездной налоговой проверки предприятия, учитывая сроки продления и приостановления, не может превышать 12 месяцев.

Порядок проведения

Инспекторы налоговых служб имеют в своем арсенале два метода проведения выездных проверок: сплошной и выборочный. Чаще инспекторы используют сплошной метод проверки, так как решения, принятые на основании проведения выборочных проверок, нередко признаются недействительными. При применении сплошного метода инспекторы имеют право затребовать все документы организации, за те периоды, которые охватывает проверка: первичную документацию, кассовую книгу, книгу покупок, книгу продаж, журналы регистрации счетов-фактур, учета доходов и расходов и т. д.

При этом им следует уложиться в общий срок проведения выездной налоговой проверки.

В частности, налоговики проверяют, ведет ли налогоплательщик учет, наличие документов, предусмотренных законодательством, фактическое представление отчетности в налоговый орган. Инспектор при проведении проверки обязан установить, правильно ли выбран в соответствии с видом деятельности режим налогообложения, фактические обстоятельства, с которыми связана обязанность по уплате налогов, соблюдает ли налогоплательщик требования закона о налоговых сборах. Инспектор вправе истребовать любые дополнительные документы и пояснения, которые касаются предмета проверки. Кроме того, налоговики имеют право обращаться к сторонним организациям и контрагентам для осуществления запросов, касательно проверяемого налогоплательщика. Инспектор исследует:

- Насколько правильно составлены документы, а также проверяет наличие в них установленных сведений.

- Систематичность и полноту учета документов.

- Соответствие налоговой базы, объектов налогообложения.

- Достаточность и правильность исчисления налогов, а также своевременность и правильность их уплаты в соответствующие бюджеты.

- Своевременность и достоверность отчетности, предоставленной в налоговые органы.

Анализ и сопоставление документов проводится и в том числе с теми документами, которые были запрошены у сторонних организаций и контрагентов. Проверяющие сличают записи, имеющиеся в первичных документах, с записями по бухгалтерской и налоговой отчетности. Таким образом, делают заключение о наличии или отсутствии налоговых нарушений. Если выявлено, что по факту нарушено законодательство, устанавливается событие и состав нарушения, формируется доказательственная база, начисляются пени. При проведении данного мероприятия, как правило, документы берутся для проверки выборочно, с целью выявления систематических нарушений. Выбор методики проведения проверки напрямую зависит от периода, который подлежит проверке, проверяемых налогов, количества проверяющих и объема деятельности предприятия.

Порядок и сроки проведения выездных налоговых проверок должны обязательно соблюдаться.

Виды проверок

Видов проверок не очень много, они бывают комплексными и тематическими, а также плановыми и внеплановыми. Тематическая проверка нужна для анализа документов по одному налогу. Комплексная, соответственно, по нескольким видам налогов. Как комплексная, так и тематическая проверка проводится при помощи сплошного или выборочного метода. Каковы сроки проведения выездных налоговых проверок каждого вида, зависит, прежде всего, от величины предприятия и объема документации, которую нужно пересмотреть. Для мелких предприятий она может составить 5 рабочих дней, для крупных — от 15 рабочих дней. Поводом для внеплановых выездных проверок могут стать выявление нарушения налогоплательщиком законодательства по части денежных операций, постановление суда, объявление компании о банкротстве. Важно знать, что любые проводятся на основе утвержденного решения налоговой службы и с обязательным составлением акта по ее завершении.

Написание справки о проверке

В завершающий день инспектор готовит справку о данной проверке, в которой отражаются сроки проведения проверки и ее предмет. Инспектор вручает экземпляр справки налогоплательщику или его представителю. Фактическое окончание налоговой проверки удостоверяется при помощи данной справки. Дата составления справки должна совпадать с фактическим окончанием проверки. Но дата вручения справки представителю поверяемой организации может отличаться от дня ее составления, что не отменяет дату окончания проверки. Справку подписывают все уполномоченные на то лица. После того как справка о проведении проверки составлена и подписана, все мероприятия по ней прекращаются. Можно уточнить у налоговых органов, каковы сроки проведения выездных налоговых проверок.

Оформление результатов

НК устанавливает правила, по которым результаты выездных проверок должны быть оформлены. Факта установления налогового правонарушения недостаточно, его нужно правильно оформить. Инспектор по истечении 2 мес. от составления справки должен предоставить акт налоговой проверки, в котором фиксирует все данные по ней (это касается и выявленных нарушений и той ситуации, когда таковых не обнаружено). Если проверка проводилась в определенной группе налогоплательщиков, акт должен быть предоставлен по истечении 3 мес. Общий срок приостановления проведения выездной налоговой проверки мы рассмотрели выше.

Содержание акта

У акта, как и у любого документа подобного рода, имеется своя установленная законом форма, он должен составляться в соответствии с ней. Требований к оформлению этого документа несколько. В первую очередь, он должен быть составлен в документарном виде, на русском языке со сквозной нумерацией страниц. В акте не должно быть помарок, исправлений и подчисток. Использование при составлении акта аббревиатур и сокращений допускается только с расшифровкой при первом употреблении в тексте. В акте должны быть отражены в систематизированном виде все обнаруженные и документально подтвержденные фактические нарушения налогового законодательства, а также иные обстоятельства (или их отсутствие), обнаруженные в процессе проверки. Также важно соблюдать по НК сроки проведения выездной налоговой проверки.

Документ должен иметь ссылки на статьи налогового кодекса, которые предусматривают ответственность за обнаруженные правонарушения. Также в акте отражаются выводы и предложения инспектора, связанные с устранением нарушений. В акте не должно отражаться субъективных предположений и мнений должностных лиц, не имеющих под собой достаточных оснований. Акт всегда содержит три части: вводную, описательную и итоговую. Неотъемлемую часть акта составляют приложения. На усмотрение инспектора приложение может быть оформлено, как пояснение к тексту акта. В них могут быть отражены расчеты различного рода и подробные данные по каждому нарушению. Приложения – это неотъемлемая часть акта, и подписываются они наряду с ним. В обязательном порядке инспектор прикладывает к акту документы, подтверждающие выявленные нарушения (копии документов, протоколы опроса свидетелей, ответы контрагентов и т. д.).

Подписание акта

По факту составления акт подписывается лицами, ответственными за проведение проверки, и лицом, в отношении которого эта проверка проводилась (это может быть и его представитель). При проведении проверки группы компаний акт подписывают представители всех налогоплательщиков. Напомним, максимально оговоренный законодательством срок проведения выездной налоговой проверки исчисляется 12 месяцами.

Вручение акта

Должным образом оформленный и подписанный акт проверки передается под расписку в течение пяти суток с момента составления. Акт может быть выслан по почте (что чаще всего и происходит) с уведомлением. Если проверяли консолидированную группу, акт в течение десяти дней должен быть вручен каждому ответственному представителю этой группы.

При этом обязательно учитывается максимальный срок проведения выездной налоговой проверки.

Действия проверяемого по факту получения акта

В случае, если налогоплательщик имеет возражения по поводу изложенных в акте выводов, не согласен с применяемыми к нему мерами воздействия, он имеет право в течении двух недель со дня получения акта представить свои возражения письменно в налоговый орган, который занимался проверкой. При этом он вправе подтвердить свои возражения документально, приложив соответствующие документы и справки к заявлению. Если таковые возражения имеются у налогоплательщиков консолидированной группы, то они имеют право предоставить их в налоговый орган в течение месяца с момента получения акта. Ведь срок проведения выездной налоговой проверки составляет два месяца.

Принятие итогового решения

В результате проведенной проверки и рассмотрения ее материалов руководитель выносит решение. Решение может содержать положения о привлечении налогоплательщика или нескольких лиц к ответственности за совершение нарушения. Если правонарушений обнаружено не было, то решение содержит отказ в привлечении к ответственности, соответственно, в таком документе отсутствует и штраф, однако возможно начисление налогов и пеней. Решение по итогам проведенной проверки подписывает тот руководитель, который занимался непосредственным рассмотрением материалов проверки.

Мы рассмотрели срок проведения выездной налоговой проверки.

businessman.ru

Порядок проведения выездной налоговой проверки

Стандартный срок проведения выездной проверки составляет два календарных месяца. При этом на время проверки не влияет ни количество выходных дней, ни количество дней, в которые проверяющие не находились по месту проведения проверки. В некоторых случаях время проведения проверки может быть продлено на срок от четырех месяцев до полугода. Также выездная проверка может быть приостановлена на срок от шести до девяти месяцев.Рассмотрим особенности и порядок проведения выездной налоговой проверки.

Общая продолжительность выездной проверки с учетом всех продлений и приостановок не может превышать полутора лет. Датой начала выездной проверки считается дата вынесения решения руководителем (или исполняющим его обязанности лицом) налогового органа. Датой окончания выездной проверки считается дата, когда был составлен соответствующий акт или справка.

Права проверяющих во время выездной налоговой проверки.

А) Истребовать информацию и документацию, относящуюся к деятельности налогоплательщика у самого налогоплательщика, его контрагентов и других лиц, которые ей располагают.

Б) Назначать экспертизы.

В) Допрашивать свидетелей.

Г) Изымать предметы и документы.

Д) Осматривать предметы, товары, помещения и т.д.

Е) Привлекать сторонних специалистов, консультантов, переводчиков.

Ж) Производить инвентаризацию имущества.

Процедура выемки предметов и документов.

Налоговые проверяющие могут изымать предметы и документы с целью выявления и подтверждения нарушений налогового законодательства РФ. Выемка предметов и документов может производиться по двум причинам, а именно:

А) В том случае, если при затребовании документации у налогоплательщика согласно статье 93 НК РФ, он отказывается их предоставить в установленный срок. Согласно пункту 4 статьи 93 НК РФ, налоговые проверяющие имеют право производить принудительную выемку документов.

Б) В том случае, если существует действительная вероятность того, что требуемая документация может быть скрыта или уничтожена, или же подвергнуться изменениям. Это касается только той документации, которая необходима для проведения проверки. В данном случае проверяющие не обязаны отправлять налогоплательщику никаких требований о предоставлении соответствующей документации.

Возможные нарушения при выемке документации.

Если во время выемки были зафиксированы нарушения, налогоплательщик может обжаловать постановление о выемке документов в суде или вышестоящем органе.

Повторная выездная налоговая проверка.

Выездная налоговая проверка может быть проведена независимо от количества предыдущих проверок в текущем году. На основании результатов повторной выездной проверки решение предыдущей проверки может быть изменено.

Результатом проведения повторной проверки может быть начисление пеней и доплат по налогам. Но привлечение налогоплательщика к ответственности за правонарушение, которое не было зафиксировано в ходе предыдущих налоговых проверок, невозможно на основании повторной выездной проверки. Единственным исключением из правил является сговор налогоплательщика с проверяющим с целью сокрытия правонарушения.

Повторная выездная налоговая проверка может быть назначена в двух случаях – если налогоплательщик представил уточненную налоговую декларацию за соответствующий период с меньшей суммой налога, чем в первичной, или же с целью контроля действий, произведенных нижестоящим налоговым органом.

Обязанности налогоплательщика при проведении выездной налоговой проверки.

Налогоплательщик обязан обеспечить доступ проверяющим на свои территории и помещения. Также он обязан предоставить возможность ознакомления с любыми документами, связанными с оплатой тех налогов и их исчислением, касаемо которых производится выездная налоговая проверка.

Согласно существующему законодательству налоговые органы и проверяющие при составлении Требования о Предоставлении Документов должны пользоваться определенной формой. Несмотря на это, нередко Требования составляются в произвольной форме или же с наличием некоторых нарушений. На практике этот момент никак не влияет на легитимность этих требований. То есть, если в Требовании не обозначена ответственность налогоплательщика за непредставление документации, это не значит, что таковая ответственность с него снимается.

Конечные результаты выездной налоговой проверки.

По окончанию выездной проверки составляется соответствующая справка. После того как она составлена, составляется акт проведения выездной налоговой проверки. Такая процедура одинакова для всех типов выездных проверок.

Действия налогоплательщика при неправильном оформлении акта выездной налоговой проверки.

В том случае, если акт составлен с нарушениями, налогоплательщик имеет право изложить свои соображения в письменном виде и даже отразить их в самом акте. Также можно привести свои аргументы по поводу правильности составления акта во время вынесения решения по нему. Третий вариант действий – пропустить акт таким как есть с целью оспорить его в судебном порядке. В любом случае, раньше или позже, но изложить свое мнение по поводу того, что акт составлен неправильно, просто необходимо. Таким образом, налогоплательщик получает дополнительные преимущества в случае возникновения спорной ситуации.

mikro-media-blog.blogspot.com