ПОРЯДОК НАЗНАЧЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК / КонсультантПлюс

Приложение

к Приказу Министра

Российской Федерации

по налогам и сборам

от 31.03.99 N ГБ-3-16/67

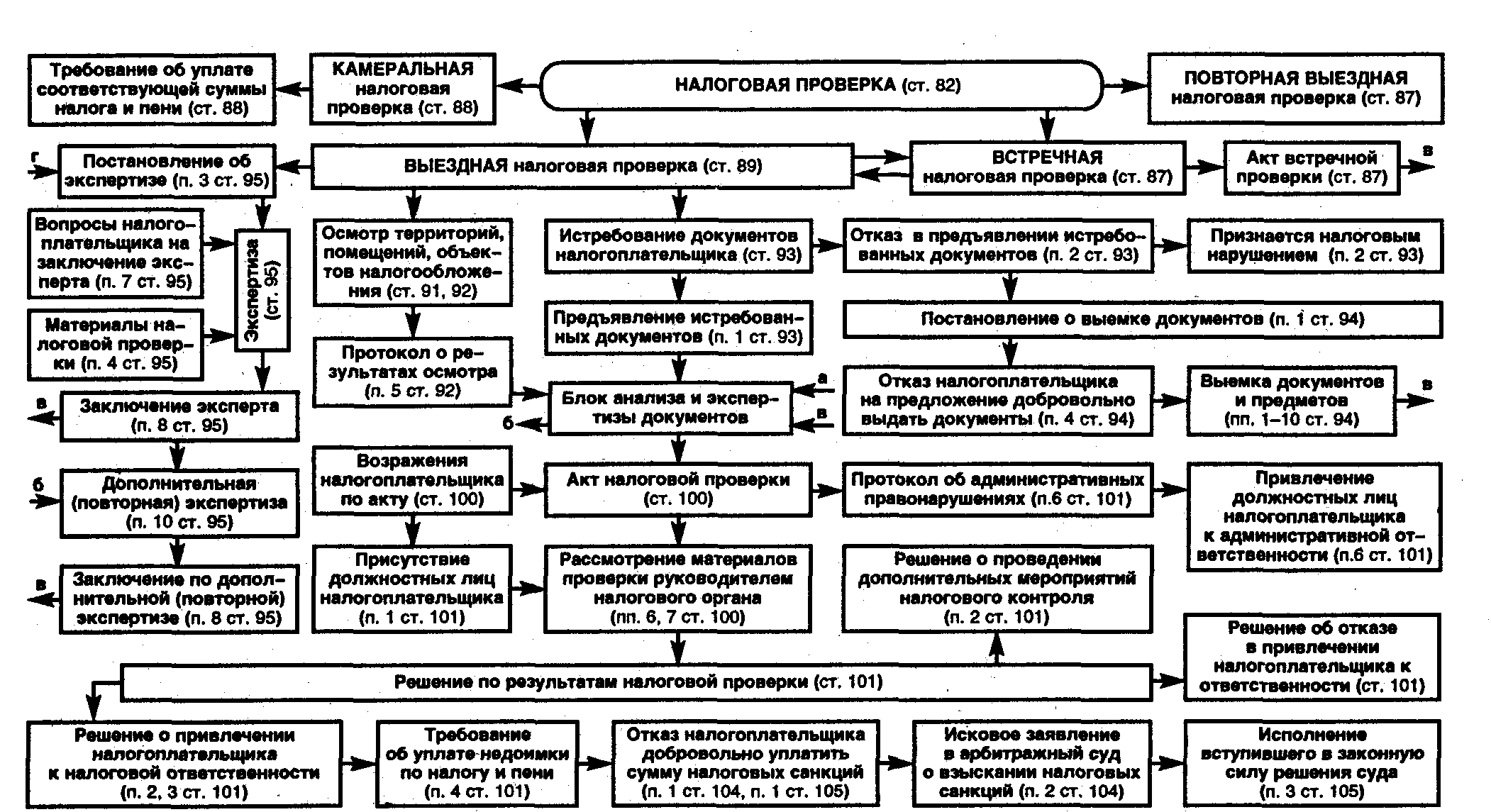

1. В соответствии со статьей 89

Налогового кодекса Российской Федерации выездная налоговая проверка организаций (в том числе их филиалов и представительств) и индивидуальных предпринимателей проводится на основании решения руководителя (его заместителя) налогового органа. Решение руководителя налогового органа (его заместителя) о проведении выездной налоговой проверки принимается в виде постановления. Указанное постановление должно содержать: наименование налогового органа, номер постановления и дату его вынесения, наименование налогоплательщика (Ф.И.О. индивидуального предпринимателя), идентификационный номер налогоплательщика, у которого назначается проверка, период финансово — хозяйственной деятельности налогоплательщика, за который проводится проверка, вопросы проверки (виды налогов, по которым проводится проверка), Ф.

Форма настоящего постановления приведена в приложении N 1

к настоящему Порядку.

2. При принятии решения о назначении выездной налоговой проверки руководитель налогового органа (его заместитель) должен учитывать следующие ограничения, установленные статьями 87

и 89

Налогового кодекса Российской Федерации:

а) не допускается назначение выездной налоговой проверки организации (ее филиала или представительства) или индивидуального предпринимателя по тем видам налогов, вопросы правильности исчисления, уплаты, удержания и (или) перечисления которых были охвачены предыдущей выездной налоговой проверкой соответствующей организации (ее филиала или представительства) или индивидуального предпринимателя, со дня окончания которой прошло менее одного года.

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации — налогоплательщика, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может назначаться независимо от времени проведения предыдущей проверки;

б) запрещается назначение повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за уже проверенный налоговый период, за исключением случаев, когда такая проверка назначается в связи с реорганизацией организации — налогоплательщика или в порядке контроля вышестоящего налогового органа за деятельностью налогового органа, проводившего проверку;

в) выездной налоговой проверкой могут быть охвачены не более чем три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки.

3. В случае назначения повторной выездной налоговой проверки в связи с ликвидацией или реорганизацией организации — налогоплательщика принимается постановление по форме, приведенной в приложении N 2

к настоящему Порядку. Названное постановление, помимо реквизитов, указанных в пункте 1

настоящего Порядка, должно содержать ссылку на причину проведения выездной налоговой проверки (реорганизация (ликвидация)).

4. Повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа назначается на основании мотивированного постановления руководителя вышестоящего налогового органа (его заместителя).

Постановление руководителя (его заместителя) вышестоящего налогового органа о проведении повторной выездной налоговой проверки, помимо реквизитов, перечисленных в пункте 1

настоящего Порядка, должно содержать ссылку на обстоятельства, явившиеся основаниями для назначения указанной проверки.

Форма указанного постановления приведена в приложении N 3

к настоящему Порядку.

Порядок проведения выездной налоговой проверки

Выездная проверка – самая эффективная форма налогового контроля. Она предполагает более тщательное изучение документов и финансовой отчетности предприятия, а значит выше шанс обнаружения налоговых нарушений. Как осуществляется выездная налоговая проверка 2017, порядок проведения проверки – об этом в нашей статье.

Решение о выездной проверке

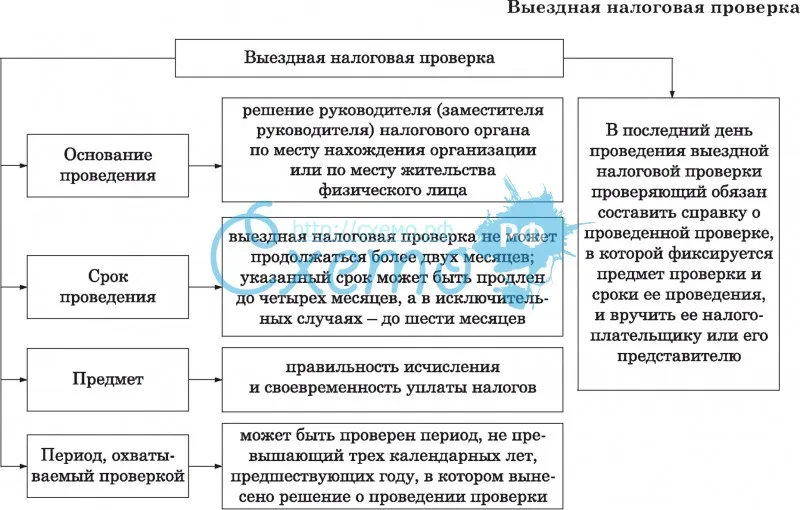

Решение о проведении выездной проверки – главный документ, дающий инспекторам право на данную контрольную процедуру. Его выносит ИФНС по месту нахождения фирмы, месту жительства ИП или физлица. Когда проверяется только обособленное подразделение организации, порядок назначения выездной налоговой проверки предусматривает вынесение решения о проверке ИФНС по месту его нахождения (п. 2 ст. 89 НК РФ).

2 ст. 89 НК РФ).

В тексте решения указывается наименование (Ф.И.О.) проверяемого лица, налоги, по которым будет проводиться проверка, проверяемые периоды, а также перечисляются должности и фамилии инспекторов, проводящих проверку.

Место проведения выездной проверки

Выездная проверка проводится на территории налогоплательщика. Предупреждать заранее о своем визите налоговики не обязаны, ссылаясь на п. 8 ст. 89 НК РФ, где порядок проведения налоговой проверки ничего не говорит о сроках предъявления налогоплательщику решения, но подчеркивается, что сама проверка начинается со дня, когда вынесено решение о ее назначении, и ведется до составления справки о ее проведении (письмо Минфина РФ от 17.02.2016 № 03-02-07/1/8635; письмо ФНС РФ от 10.03.2016 № ЕД-4-2/3936).

Помимо вручения решения о проверке (лично или заказным письмом), проверяющие обязаны предъявить налогоплательщику свои служебные удостоверения.

Для проведения выездной проверки налогоплательщик должен предоставить проверяющим помещение в своем офисе, а если такой возможности у него нет, порядок проведения налоговой проверки допускает ее прохождение на территории ИФНС, при этом она все равно считается выездной (п. 1 ст. 89 НК РФ).

Порядок и сроки проведения выездной налоговой проверки

Срок выездной проверки ограничен 2 месяцами, но при необходимости он может продлеваться до 4-х, а в исключительных случаях – до 6 месяцев. В этот период включается проверка самого налогоплательщика вместе с его филиалами и представительствами. Если же проверка проводится только по обособленному подразделению, на нее отводится меньший срок – 1 месяц, но без возможности ее продления (п. 6, 7 ст. 89 НК РФ; п. 2 приложения № 4 к приказу ФНС РФ от 08.05.2015 № ММВ-7-2/189).

Проверку могут приостановить для истребования информации и документов, проведения экспертиз, перевода документов с иностранного на русский язык. Общий срок приостановки не должен превышать 6 месяцев, а если этого времени не хватило для получения нужной информации от иностранных госорганов, допускается его продление еще на 3 месяца (п. 9 ст. 89 НК РФ).

Общий срок приостановки не должен превышать 6 месяцев, а если этого времени не хватило для получения нужной информации от иностранных госорганов, допускается его продление еще на 3 месяца (п. 9 ст. 89 НК РФ).

Учитывая данный порядок и сроки проведения выездной налоговой проверки, максимальная ее продолжительность может составить 15 месяцев.

Выездная налоговая проверка 2017: порядок проведения

Любая выездная проверка проводится по поводу правильности начисления и своевременности уплаты налогов, сборов, а с 2017 г. еще и страховых взносов. Налогоплательщика или налогового агента могут проверить как по одному, так и по нескольким налогам сразу (п. 3 ст. 89 НК РФ). Причем, проверяемый период не должен превышать 3-х лет, предшествующих году выездной проверки, то есть, в 2017 г. ИФНС может проверять налоги за 2014-2016 годы и истекший период 2017г. (п. 4 ст. 89 НК РФ).

Порядок назначения налоговых проверок не допускает проверку налога за тот же период более одного раза, кроме случая, когда по итогам выездной проверки подается «уточненка» по уменьшению налога к уплате. При этом повторная проверка возможна только по отношению к изменениям, а незатронутые при корректировке данные проверяться заново не должны (письмо ФНС РФ от 26.09.2016 № ЕД-4-2/17979).

При этом повторная проверка возможна только по отношению к изменениям, а незатронутые при корректировке данные проверяться заново не должны (письмо ФНС РФ от 26.09.2016 № ЕД-4-2/17979).

Действующий порядок проведения выездной налоговой проверки дает инспекторам право требовать у налогоплательщика документы, связанные с проверяемыми налогами, а он в свою очередь, обязан их предоставить – отказ в предоставлении документов или несоблюдение сроков их представления, является налоговым правонарушением и дает повод проверяющим провести выемку необходимой им документации. Требование передается налогоплательщику под расписку, а документы подаются на проверку в виде заверенных копий. Ознакомление с подлинными документами возможно только на территории налогоплательщика, кроме ситуации, когда выездная проверка проходит в стенах ИФНС (п. 12 ст. 89; п. 1-4 ст. 93 НК РФ).

Проверяющие также могут проводить инвентаризацию имущества, осматривать производственные и прочие, связанные с получением дохода, помещения и территории (п. 13 ст. 89 НК РФ).

13 ст. 89 НК РФ).

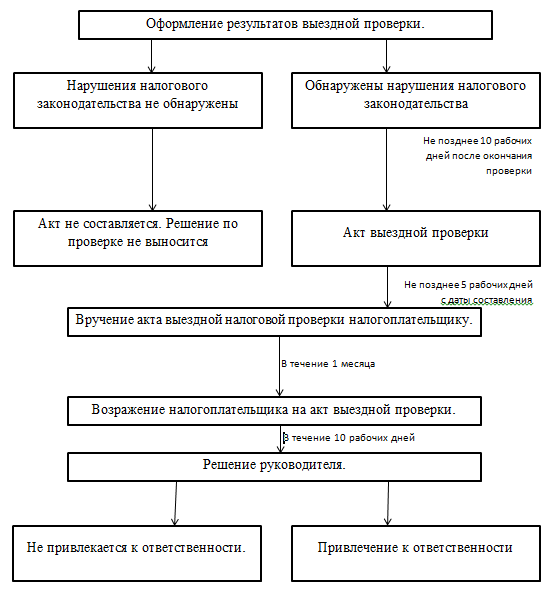

Дата окончания выездной проверки – это дата составления справки по ее результатам, которую налогоплательщик должен получить на руки в тот же день. В течение 2-х месяцев после проверки, налоговики составляют акт и не позднее 5 дней с даты акта вручают его налогоплательщику. При несогласии с фактами, изложенными в акте, ему дается 1 месяц на представление в ИФНС своих возражений (ст. 100 НК РФ).

Таков общий порядок проведения выездной налоговой проверки. Схема действий налоговиков, фактически, включает два основных момента: изучение и анализ документов, а также подведение итогов и составление акта проверки.

Нюансы проведения выездной налоговой проверки | News Flash

Какой порядок проведения выездной налоговой проверки?Выездная налоговая проверка состоит из 4-ех этапов:

1 – подготовительные мероприятия

2 – предъявление решения руководителя или заместителя ИФНС о проведении проверки

3 – выезд к налогоплательщику, ревизия

4 – оформление итогов проверки

Местом проведения выездной налоговой проверки является офис налогоплательщика или место нахождения инспекции. Второй вариант не противоречит законодательству РФ в случае, когда у налогоплательщика отсутствует возможность предоставить инспекторам помещение (п. 1 ст. 89 НК РФ).

Второй вариант не противоречит законодательству РФ в случае, когда у налогоплательщика отсутствует возможность предоставить инспекторам помещение (п. 1 ст. 89 НК РФ).

При налоговой проверке сопоставляются и анализируются документы и информация, влияющая на правильность исчисления, удержания и уплаты налогов в бюджет, в том числе:

- учредительные документы

- лицензии

- приказы об учетной политике, рабочие планы счетов бухгалтерского учета, бланки первичной документации и регистров учета, правила документооборота, порядок контроля за проведением хозяйственных операций и прочие документы, подлежащие утверждению при формировании учетной политики

- налоговые декларации и расчеты

- регистры налогового учета

- счета-фактуры

- книги покупок и продаж

- журналы учета полученных и выставленных счетов-фактур

- книги учета доходов и расходов

- иные документы налогового учета

- бухгалтерская отчетность

- регистры бухгалтерского учета (главные книги, журналы, ведомости и пр.

)

) - договоры, контракты, приложения и дополнительные соглашения к ним

- банковские и кассовые документы

- накладные, перевозочные документы, путевые листы

- акты приема-передачи и акты выполненных работ

- прочие учетные документы, свидетельствующие о фактах совершения налогоплательщиком хозяйственных операций

)

)Проверка каждого отдельного документа состоит из: формальной проверки (это визуальное изучение), арифметической проверки (анализируется правильность расчетов), правовой проверки (рассматривается соответствие документа действующему законодательству), проверки достоверности сведений (то есть соответствие данных первичной документации фактической деятельности налогоплательщика или налогового агента). Аналогичный подход применяется к документам, оформленным в электронном виде.

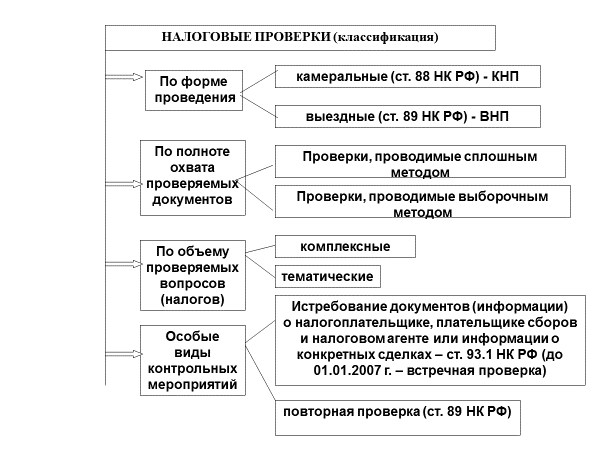

Степень охвата проверки документов и информации может проводиться сплошным или выборочным методом. Сплошной метод является наиболее эффективным. Однако на практике его применение проблематично по объективным причинам. Объем документов настолько велик, что инспекторам ничего не остается как проверять выборочно.

Объем документов настолько велик, что инспекторам ничего не остается как проверять выборочно.

В ходе выездной налоговой проверки особое внимание уделяется таким моментам, как:

- полнота устранения нарушений, выявленных предыдущей выездной налоговой проверкой

- наличие нарушений налогового законодательства в проверяемом периоде, аналогичных тем, что были выявлены предыдущей выездной налоговой проверкой

- проверка данных и поиск доказательств нарушений налогового законодательства, признаки совершения которых были установлены при проведении камеральной проверки, предпроверочного анализа, при исполнении требований об истребовании документов, а также при получении сведений от правоохранительных органов и иных внешних источников

- соответствие данных, полученных ИФНС, с данными, отраженными в документации проверяемого лица

- динамика показателей налогового учета и динамика данных бухгалтерского учета, имеющих значение для правильного исчисления налогов

- обоснованность получения налоговой выгоды

- наличие контролируемых сделок, сведения о которых не были представлены в налоговую инспекцию

- правомерность применения льгот, пониженных налоговых ставок, корректность расчета налогов

- исполнение обязанностей налогового агента

Налоговые инспекторы вправе:

- истребовать необходимые для проверки документы

- проводить осмотр территорий, помещений, документов, предметов проверяемого лица

- привлекать специалиста для оказания содействия в осуществлении налогового контроля

- использовать для проверки информационные ресурсы местного, регионального и федеральных уровней, а также информационные ресурсы третьих лиц (к примеру, СПАРК – это «Система профессионального анализа рынков и компаний»)

- направлять запросы в банк, компетентные органы иностранных государств

- допрашивать свидетелей

- проверять деятельность филиалов и представительств налогоплательщика

- проводить экспертизу в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле

- проводить выездную налоговую проверку совместно с сотрудниками ОВД

- приостанавливать проведение выездной налоговой проверки и др.

Какие нарушения допускают проверяющие при проведении выездной налоговой проверки?

Налоговый кодекс РФ устанавливает ряд ограничений при проведении выездных налоговых проверок. В частности, выездная налоговая проверка не может длиться более двух месяцев. Однако указанный срок разрешается продлевать до четырех месяцев, а в исключительных случаях – до 6 месяцев (п. 6 ст. 89 НК РФ). Также предусмотрены особенности и для проведения дополнительных мер. Например, это относится к выемке.

Рассмотрим судебную практику в пользу налогоплательщиков:

- в описи изъятых документов к протоколу выемки было указано только наименование изъятых папок и коробок; подробная опись документов с указанием их наименования, а также идентифицирующих признаков отсутствовала (Постановление АС Поволжского округа от 20.12.2019 № Ф06-55252/19 по делу № А06-841/2019)

- налоговый орган не вправе требовать от налогоплательщика представления оригиналов документов в любом ином порядке, кроме установленного ст. 94 НК РФ, в том числе в судебном (Постановление АС Северо-Западного округа от 13.10.2016 № Ф07-9642/16 по делу № А05-4835/2016)

- если налогоплательщиком предоставлено помещение, где сотрудники инспекции, проводящие выездную налоговую проверку, могут ознакомиться с подготовленными копиями истребованных документов, то нет оснований для проведения выемки (Определение ВС РФ от 01.04.2020 № 306-ЭС20-3977 по делу № А06-841/2019)

- формальное указание в постановлении о производстве выемки на наличие оснований, предусмотренных ст. 94 НК РФ, может свидетельствовать о том, что это постановление было принято без достаточных на то оснований (Постановление АС Центрального округа от 12.02.2019 № Ф10-6195/18 по делу № А54-2414/2018)

- формальное проведение выемки документов и так находящихся у налогового органа является незаконным (Постановление ФАС Восточно-Сибирского округа от 01.08.2014 № Ф02-3411/14 по делу № А74-6105/2013)

94 НК РФ, в том числе в судебном (Постановление АС Северо-Западного округа от 13.10.2016 № Ф07-9642/16 по делу № А05-4835/2016)

94 НК РФ, в том числе в судебном (Постановление АС Северо-Западного округа от 13.10.2016 № Ф07-9642/16 по делу № А05-4835/2016)Подводя итог вышесказанному, выездная налоговая проверка имеет ряд правил и нюансов, знать которые следует каждому налогоплательщику, ведь только так можно обнаружить нарушение своих прав и своевременно обратиться в вышестоящий налоговый орган, а если потребуется и в судебную инстанцию для защиты своих интересов.

сроки, порядок проведения, поводы для налоговой присмотреться к фирме. — Контур.Экстерн

ФНС организует выездную налоговую проверку, чтобы выяснить, соблюдает ли налогоплательщик нормы НК РФ и других законодательных актов о налогах и сборах.

Существует миф, что компании не проверяют первые три года. На самом деле это не так. В большинстве случаев ФНС действительно интересны компании и ИП, работающие более трех лет. Но если новички рынка ведут деятельность, вызывающую подозрение, инспекторы могут прийти с проверкой и в первый год работы.

Критерии отбора

Каждая компания может самостоятельно оценить свои риски. ФНС выпустила ряд критериев, несоответствие которым увеличивает шансы на личное общение компании с инспекторами.

Основные показатели приведены в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@.

Ниже перечислены поводы для налоговой присмотреться к фирме:

- Исчисленные налоги за период ниже среднего уровня налогов предприятий аналогичной отрасли.

- Фирма несколько периодов подряд показывает в декларациях убытки.

- Компания заявляет свое право на вычеты. Например, НДС, принятый к вычету, значительно больше начисленного налога.

- Расходы значительно превышают доходы и при этом с каждым отчетным периодом растут.

- У сотрудников низкая зарплата. Ниже МРОТ и (или) ниже среднего уровня зарплат по региону, отрасли и т.п.

- Доходы и численность сотрудников у налогоплательщиков на УСН постоянно рядом с предельными значениями.

- Доходы ИП постоянно на одном уровне с расходами.

- В сделках задействованы цепочки контрагентов-перекупщиков (посредников) и для этого нет разумных деловых целей.

- Компания или ИП игнорирует требования ФНС, не представляет запрашиваемые документы.

- Компания неоднократно меняла адрес, то есть «мигрирует» между налоговыми органами.

- Рентабельность предприятия низкая в сравнении с рентабельностью предприятий похожей деятельности.

- Компания заключает сделки с сомнительными контрагентами.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Порядок проведения выездной налоговой проверки

Проверка начинается с вынесения решения налоговым органом. Обратите внимание на подписи лиц в решении — это должны быть подписи руководителя или его заместителей.

После ознакомления с решением инспекторы ФНС в оговоренный день приезжают на территорию проверяемой компании, где и проводится выездная налоговая проверка. Налогоплательщик должен выделить помещение, в котором сотрудники налоговой инспекции будут изучать документы.

Помимо тщательного анализа документов налогоплательщика, инспекторы могут провести инвентаризацию и осмотр офиса, склада и т.п. (ст. 89, 91, 92 НК РФ). При проведении выездной налоговой проверки присутствовать во время осмотра должны как минимум двое понятых.

При выявлении фактов нарушения или подозрении на нарушение законодательства налоговики вправе произвести выемку документов (ст. 94 НК РФ). Выездная налоговая проверка может сопровождаться допросом работников фирмы.

Сроки выездной налоговой проверки

Стандартный срок проведения выездной налоговой проверки составляет не более двух месяцев. В исключительных случаях проверку могут продлить до полугода (ст. 89 НК РФ).

Проверив необходимые документы, ФНС составляет справку. В этом документе прописывают дату окончания проверки и указывают предмет проверки. После этого инспекторы должны подписать акт проверки — на это у контролирующего органа есть два месяца. Акт выездной налоговой проверки составляется в двух экземплярах и описывает результаты проверки.

В акте подробно излагаются все выявленные несоответствия и нарушения законодательства или указывают на их отсутствие. Получив акт выездной налоговой проверки, налогоплательщик вправе не согласиться с указанными нарушениями и написать возражение.

Распространенные нарушения, выявляемые в ходе проверки:

- Несвоевременная регистрация фирмы

- Несдача деклараций

- Неверное отражение доходов и расходов и, как следствие, занижение налогооблагаемой базы

- Недоимка по налогам

- Отказ в предоставлении ФНС информации, необходимой для осуществления контроля

- Отсутствие первичных подтверждающих документов

- Грубые ошибки в первичке

Как действовать налогоплательщику

При получении решения о проведении выездной налоговой проверки налогоплательщику нужно выделить место для проверяющих. Не помешает проверить полномочия проверяющих и выяснить, имеют ли они основания для проверки.

Далее рекомендуется назначить ответственное лицо, через которое будут решаться организационные моменты в ходе проверки.

Все документы лучше передавать инспекторам по описи.

В статье мы описали порядок проведения выездной налоговой проверки в 2020 году. В 2021 году изменений по выездным проверкам, скорее всего, не будет — проверки будут проводить по правилам, установленным НК РФ.

В 2021 году изменений по выездным проверкам, скорее всего, не будет — проверки будут проводить по правилам, установленным НК РФ.

Возобновлены выездные налоговые проверки — БУХ.1С, сайт в помощь бухгалтеру

ФНС возобновила выездные налоговые проверки организаций и ИП, изменив при этом порядок их проведения с учетом санитарно-эпидемиологической обстановки.

В соответствии с приказом ФНС от 09.07.2020 № БС-7-2/437@ налоговикам разрешается возобновить следующие мероприятия налогового контроля:

- проверка территорий (помещений) налогоплательщиков;

- осуществление допросов;

- проведение осмотров;

- вызовов в налоговый орган;

- организация выемок, проведение инвентаризаций и т.п.

При проведении указанных мероприятий налоговики будут обязаны соблюдать правила использования средств индивидуальной защиты, нормы социального дистанцирования и другие меры, предписанные главными санитарными врачами субъектов РФ.

При непосредственном контакте с налогоплательщиками, их представителями, свидетелями и другими лицами налоговики обязаны будут использовать маски, перчатки и дезинфицирующие средства.

Напомним, мораторий на налоговые проверки бизнеса действовал до 30 июня 2020 года. До указанной даты налоговикам запрещалось, в частности, выносить решения о проведении проверок, а также приостанавливать операции по счетам налогоплательщиков в банках.

БУХПРОСВЕТ

Выездная налоговая проверка проводится на основании решения руководителя ИФНС. Поводом для проверки может послужить недостоверность представляемой отчетности, выявление незаконных схем налоговой оптимизации, занижение налогооблагаемой базы, заявление необоснованных вычетов и так далее. Выездная проверка не может продолжаться более 2 месяцев, а в исключительных случаях – свыше 6 месяцев (п. 6 ст. 89 НК РФ).

Срок проверки исчисляется со дня вынесения решения о ее назначении и до дня составления справки о проведенной проверке. Общий срок приостановления проведения выездной проверки не может превышать 6 месяцев. Повторная выездная налоговая проверка налогоплательщика может проводиться, в частности, по факту представления уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Общий срок приостановления проведения выездной проверки не может превышать 6 месяцев. Повторная выездная налоговая проверка налогоплательщика может проводиться, в частности, по факту представления уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Проверка в связи с реорганизацией или ликвидацией организации может проводиться независимо от времени проведения и предмета предыдущей проверки (п.11 ст. 89 НК РФ). ИФНС не вправе проводить в отношении одного плательщика более двух выездных проверок в течение года. По окончании проверки составляется справка о проведенной проверке, а не позднее 2 месяцев с даты составления справки — акт налоговой проверки.

Статья 89. Выездная налоговая проверка. Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа.

Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная налоговая проверка не может продолжаться более двух месяцев, если иное не установлено настоящей статьей. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной налоговой проверки до трех месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора). Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. В указанные сроки не засчитываются периоды между вручением налогоплательщику (налоговому агенту) требования о представлении документов в соответствии со статьей 93 настоящего Кодекса и представлением им запрашиваемых при проведении проверки документов.

Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная налоговая проверка не может продолжаться более двух месяцев, если иное не установлено настоящей статьей. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной налоговой проверки до трех месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора). Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. В указанные сроки не засчитываются периоды между вручением налогоплательщику (налоговому агенту) требования о представлении документов в соответствии со статьей 93 настоящего Кодекса и представлением им запрашиваемых при проведении проверки документов.

(часть вторая в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации — налогоплательщика, плательщика сбора — организации, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей проверки.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном статьей 92 настоящего Кодекса.

При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки разрабатывается и утверждается Министерством Российской Федерации по налогам и сборам.

(часть шестая введена Федеральным законом от 09.07.1999 N 154-ФЗ)

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения.

(часть седьмая введена Федеральным законом от 09.07.1999 N 154-ФЗ)

Комментарий к статье 89

1. Как следует из ст. 100 НК, выездная налоговая проверка может производиться только в отношении определенных категорий налогоплательщиков — организаций и индивидуальных предпринимателей. Основанием для проведения выездной налоговой проверки является решение руководителя налогового органа или его заместителя. Порядок назначения выездных налоговых проверок установлен Приказом МНС России от 8 октября 1999 г. N АП-3-16/318 .

———————————

РГ. 1999. 29 нояб.

2. Выездная проверка проводится вне места нахождения налогового органа; место ее проведения в комментируемой статье точно не определено. Выездная проверка в большинстве случаев должна проводиться по месту осуществления налогоплательщиком деятельности, результаты которой служат экономическим основанием для взимания налога, либо по месту нахождения иного экономического основания для взимания налога (например, имущества налогоплательщика). Однако налоговый орган может, исходя из обстоятельств дела, проводить выездную проверку и в ином месте.

Однако налоговый орган может, исходя из обстоятельств дела, проводить выездную проверку и в ином месте.

3. Выездная налоговая проверка в отношении одного вида налога может проводиться не чаще одного раза в календарный год и не может продолжаться более двух месяцев. В исключительных случаях ее продолжительность может быть увеличена вышестоящим налоговым органом до трех месяцев. Ограничение частоты проверок не распространяется на случай проведения проверки в связи с реорганизацией или ликвидацией организации — налогоплательщика, а также проведения в порядке контроля повторной налоговой проверки вышестоящим налоговым органом.

4. О порядке осмотра помещений в ходе выездной налоговой проверки см. комментарий к ст. 92 НК.

Основанием выемки документов в ходе выездной проверки является наличие у должностных лиц налогового органа обоснованного предположения о том, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены.

Порядок выемки документов установлен в ст. 94 НК. При изъятии выдаваемых документов должностными лицами налоговых органов составляется акт. В акте о выемке документов должна быть обоснована ее необходимость, а также приведен перечень изымаемых документов. По требованию налогоплательщика замечания, сделанные им при выемке документов, подлежат внесению в акт, копия которого передается налогоплательщику.

94 НК. При изъятии выдаваемых документов должностными лицами налоговых органов составляется акт. В акте о выемке документов должна быть обоснована ее необходимость, а также приведен перечень изымаемых документов. По требованию налогоплательщика замечания, сделанные им при выемке документов, подлежат внесению в акт, копия которого передается налогоплательщику.

5. В статье 89 НК установлены требования к оформлению изымаемых документов: они должны быть пронумерованы, прошнурованы и скреплены печатью и подписью налогоплательщика или только его подписью (в случае, если проверяемый налогоплательщик — гражданин либо если у налогоплательщика — организации отсутствует печать). Изымаемые документы могут быть скреплены как подписью налогоплательщика, так и его представителя.

как попасть в топ-200 проверяемых

На протяжении нескольких лет статистика, публикуемая ФНС на своём сайте, свидетельствует об уменьшении количества налоговых проверок. Суммы доначислений при этом растут. Как же так выходит, что в план проверок попадает 99% «виновных»?

Как же так выходит, что в план проверок попадает 99% «виновных»?

Сегодня мы посмотрим на этот вопрос с точки зрения системного подхода налоговой службы к организации процесса планирования выездных налоговых проверок, на основе рекомендаций ФНСПисьмо ФНС России от 12 февраля 2018 года № ЕД-52/307ДСП@ (письмо с отметкой для служебного пользования) для нижестоящих органов.

Всего работа налоговой по планированию ВНП делится на несколько этапов и схематично выглядит следующим образом:

Особый интерес вызывают первые два этапа, поскольку именно в ходе их проведения налоговая даёт некую первичную оценку действиям налогоплательщика.

Отбор налогоплательщиков

Представляет из себя сбор информации. Результатом отбора является решение проводить или не проводить в отношении налогоплательщика предпроверочный анализ. Ключевую роль на данном этапе играют сведения полученные из внешних и внутренних источников информации.

К первой категории в том числе относится информация:

-

полученная от иных контролирующих (правоохранительных) органов;

-

общедоступная информация из интернета;

-

жалобы физических и юридических лиц.

Внутренние источники информации — это специализированные информационные ресурсы (ИР), автоматизированные системы контроля (АСК) и программные комплексы (ПК/ПИК), находящиеся в пользовании сотрудников ФНС. Их перечень впечатляет. Мы насчитали десятки таких помощников, предоставляющих инспекторам на местах огромный объём информации. Например:

-

ИР «Сведения о доходах ФЛ» позволяет проверяющим получить сведения о доходах конкретных физических лиц, в том числе чтобы установить их реальное место работы;

-

ИР «Допросы и осмотры» предоставляет информацию обо всех поручениях провести допрос, о проведенных допросах и осмотрах или о невозможности их проведения;

-

ПИК «Таможня-Ф» — предоставляет данные об экспорте и импорте;

-

ИР «Ограничения» -содержит перечень объектов недвижимости, в отношении которых собственниками в налоговый орган поданы заявления о запрете на регистрацию в их помещениях юридических лиц;

-

ППО «Анализ на основе среднеотраслевых индикаторов» — автоматически формирует информацию по всем налогоплательщикам отрасли за 3 года и проводить анализ уровня уплаты налогов в увязке с результатами финансово-хозяйственной деятельности конкретной организации.

Задача — выявить уровень отклонений и отнести в определённую группу риска.

Задача — выявить уровень отклонений и отнести в определённую группу риска.

Задача — выявить уровень отклонений и отнести в определённую группу риска.

Как вы понимаете, этот список можно продолжать. Однако, ФНС в своих рекомендациях прямо указывает, что на этапе отбора налогоплательщиков приоритетом обладают программные комплексы АСК «НДС-2» и «ППА-отбор». Первый позволяет выявлять расхождения в налоговых декларациях по НДС. Второй, на основе 12 критериев Концепции системы планирования ВНП, выстраивает рейтинг налогоплательщиков по убыванию от наиболее рисковых к наименее рисковым.

Принципы работы этих роботов широко известны, кроме того ранее мы уже рассматривали их в другой статье, поэтому сейчас подробно останавливаться на них не будем.

Помимо сбора информации, налоговый орган оценивает поведение налогоплательщика в ретроспективе. В частности, информацию об уточнениях налоговых обязательств в результате направления требований о представлении письменных пояснений или вызове в инспекцию.

В целом, в своих рекомендациях, ФНС акцентирует внимание на том, что приоритетными для включения в проект Плана ВНП являются налогоплательщики, обладающими максимальными рисками совершения правонарушений. Соответственно, эта же категория налогоплательщиков является первыми кандидатами на проведение в отношении них предпроверочного анализа.

Предпроверочный анализ

Предпроверочный анализ включает в себя проведение инспекторами ряда обязательных процедур:

Предпроверочный анализ включает в себя проведение инспекторами ряда обязательных процедур:

1) Истребование документов по конкретным сделкамБезусловно, требования от налогового органа поступают налогоплательщикам постоянно и не всегда это означает инициацию проведения предпроверочного анализа. Тем не менее, участившиеся требования от ИФНС — первый звонок.

2) Проведение допросов должностных лиц контрагентов налогоплательщика

Как правило проводится в целях установления реальности сделок.

3) Анализ банковских выписок и информации из АСК «НДС 2»

Цели анализа: (а) сопоставить данные о товарных потоках с денежными потоками; (б) установить звенья вывода денежных средств (обналичивание) либо факт возврата денег налогоплательщику.

4) Запрос в банках информации о представителях налогоплательщика и его контрагентов

Конечно, речь идёт не обо всех контрагентах, а лишь о подозрительных (потенциально подконтрольных). В ходе данной процедуры инспекторы запрашивают сведения: (а) о личности лиц, участвовавших в открытии расчётных счетов, лиц и/или имеющих право распоряжаться деньгами; (б) данные таких представителей: контактные телефоны, IP и MAC адреса устройств, с которых они управляют счетами.

5) Анализ обстоятельств сделки

Цель анализа — определить, было ли вообще возможно её реальное исполнение, с точки зрения экономических и физических обстоятельств.

6) Истребование информации о сделках налогоплательщика у его контрагентов

«Встречной проверкой», в целом, тоже никого не удивишь и получение требований контрагентами также не гарантирует проведение предпроверочного анализа. Однако, как и в пункте 1, при получении информации от контрагентов об участившихся требованиях в отношении компании, стоит быть начеку.

7) Установление подконтрольности между контрагентом и анализируемым налогоплательщиком

Речь идёт о выявлении некого перечня связанных с налогоплательщиком субъектов, которые используются им в целях уклонения от уплаты налогов. Данный процесс носит вероятностный характер. То есть налоговый орган выдвигает некоторые предположения о подконтрольности на основе собранных к текущему моменту доказательств, что вовсе не гарантирует верность их предположений.

8) Изучение информации о контрагенте налогоплательщика

В рамках данного мероприятия, налоговый орган должен собрать в отношении контрагентов информацию, аналогичную той, что была собрана в отношении самого налогоплательщика на этапе отбора, то есть с использованием внешних и внутренних источников информации.

9) Установления факта «злоупотребления» именно налогоплательщиком

Иными словами, налоговый орган должен убедиться, что именно анализируемый налогоплательщик организовал схему уклонения от уплаты налогов. Кроме того, он или его бенефициары являются выгодоприобретателями от схемы уклонения.

10) Составление графической схемы товарных и денежных (в т.ч. заёмных) потоков

Данная процедура предполагает условное изображение модели ведения деятельности конкретным налогоплательщиком и его взаимодействия с иными контрагентами, отношения с которыми вызывают подозрения.

11) Расчёт предполагаемых сумм доначислений

Здесь в целом всё понятно, налоговый орган должен прикинуть потенциальный куш, для определения целесообразности проведения проверки в отношении налогоплательщика.

12) Передача материалов в другой субъект

Эта процедура выполняется в случае, если проверяющими будет выявлен иной налогоплательщик, стоящий на учёте в другом регионе и являющийся выгодоприобретателем от схемы.

Декларируемая ФНС цель всех вышеописанных процедур — собрать доказательства совершения налогового правонарушения. Однако совершенно очевидно, что помимо сбора доказательств, инспекторы решают вопрос целесообразности проведения проверки с точки зрения возможных доначислений и перспектив взыскания денежных средств.

Добровольное уточнение

В своих рекомендациях ФНС прямо указывает, что при наличии объективных доказательств совершения налоговых правонарушений, перед включением налогоплательщика в план проверок, ему должна быть предоставлена возможность добровольно заплатить налоги.

Обязательность данной процедуры подтверждается текущей практикой, поскольку так называемые комиссии по легализации стали чуть ли не главным средством налоговой службы для повышения собираемости налогов.

Тем не менее, в ряде случаев работа, направленная на добровольное уточнение налоговых обязательств, может не проводиться:

-

имеется поручение вышестоящего органа о включении налогоплательщика в проект плана ВНП;

-

есть основания полагать, что в случае проведения комиссии, налогоплательщик предпримет меры реорганизации или миграции в другой регион;

- в пределах трёх лет до рассмотрения вопроса, налогоплательщику направляли требования о даче пояснений, и он на них никак не отреагировал, в том числе не уточнил сумму налогов к уплате и не отказался от применения схемы по уклонению от уплаты налогов.

Сама по себе комиссия по легализации является безусловным благом. Во-первых, участие в данном мероприятии позволяет налогоплательщику донести до инспекторов свою позицию, что, возможно, вообще снимет все претензии. Во-вторых, она предоставляет возможность доплатить налог без штрафов.

Важно! Рекомендации ФНС прямо указывают на то, что уточнение налоговых обязательств не является 100% гарантией избежание проверки. После доплаты компанию могут не включать в проект плана ВНП, а могут и включить. Соответственно, даже после, казалось бы, удачного завершения комиссии, у налогоплательщика не должна возникать иллюзия безопасности.

Кроме этого, важно понимать, что само по себе уточнение налоговых обязательств по итогам комиссии, свидетельствует о том, что инспекторы работают в верном направлении и налогоплательщику есть что скрывать. Подача уточнённой декларации предоставляет основание для проведения камеральной проверки прошлого периода См. Письмо Федеральной налоговой службы от 26 сентября 2016 г. № ЕД-4-2/17979, чем иногда пользуются инспекторы, забывая о «джентльменских» договорённостях.

Миграция, реорганизация, ликвидация

Не секрет, что ликвидация, реорганизация или изменение адреса, могут спровоцировать выездную налоговую проверку. Анализируемые рекомендации подтверждают этот тезис.

ФНС разъясняет, что в отношении реорганизуемых или ликвидируемых организаций должна быть проведена оценка наличия рисков совершения налоговых правонарушений. Данную оценку даёт управление налоговой службы соответствующего субъекта. При выявлении указанных рисков, принимается решение о включении субъекта в план ВНП.

Фактически это означает, что Управления ФНС в регионах имеют установку анализировать любую реорганизационную процедуру или ликвидацию на предмет целесообразности проведения проверки.

Что касается смены адреса, то с точки зрения рекомендаций потенциально подозрительным является смена региона. На этот случай у налоговой есть три сценария, применение которых зависит от определённых вводных условий:

1) Юридическое лицо включено в план ВНП на текущий квартал

В этом случае текущий налоговый орган в течение одного рабочего дня с момента получения сведений о предстоящей смене региона инициирует назначение выездной налоговой проверки.2) В отношении компании проводится предпроверочный анализ

В этом случае текущий налоговой орган в течение 5 рабочих дней направляет в налоговую по новому адресу материалы предпроверочного анализа, дабы налогоплательщика могли включить в план ВНП на текущий квартал.

3) Компании нет в плане ВНП и предпроверочный анализ в отношении неё не проводится

В этом случае налоговому органу по новому адресу предоставлен месяц на проведение анализа финансово-хозяйственной деятельности налогоплательщика на основе рекомендаций по проведению предпроверочного анализа. Иными словами, в отношении компании проводят предпроверочный анализ.Формирование и утверждение плана ВНП

Сам по себе порядок формирования и утверждения плана ВНП мало интересен налогоплательщику, поскольку повлиять на этот процесс снаружи — невозможно. Однако, в рекомендациях ФНС затронуты два интересных нюанса данного процесса:

-

Например, то, что план ВНП по крупнейшим налогоплательщикам утверждается один раз в полугодие. А вот по обычным налогоплательщикам — один раз в квартал. Соответственно, среднестатистический налогоплательщик «играет в рулетку с налоговой» 4 раза в год.

-

В ходе утверждения плана ВНП Управления ФНС в регионах, посредством отправки уведомлений в другие регионы, могут инициировать проверки филиалов и иных обособленных подразделений налогоплательщиков, а также его контрагентов. При этом, в случае отказа Управления ФНС соответствующего региона в проведении проверки, инициатор процесса может пожаловаться в ФНС России, дабы пролоббировать решение о проведении проверки на самом верхнем уровне.

Эти особенности должны быть интересны любителям договариваться. Во-первых, договорённость, достигнутая с конкретным лицом в начале года, вовсе не гарантирует, что к третьему кварталу лицо не сменится и в следующем квартале инспекция выйдет на проверку.

Во-вторых, даже имея договорённости в своей инспекции, нельзя исключать ситуацию, при которой указание проверить, прилетит от вышестоящего органа.

Вместо резюме

Анализ рекомендаций ФНС, в целом, подтверждает сложившиеся в последние несколько лет тренды.- Налоговая служба делает ставку на автоматизацию механизмов отбора налогоплательщиков, которые ориентируются на соответствие неким усреднённым статистическим показателям. В этой связи принципиально важно (а) знать необходимые параметры и (б) соответствовать им.

- На стадии допроверочных мероприятий налоговая служба проделывает большую работу, в результате которой уже рождаются доказательства, обосновывающие доначисления налогов.

-

Приоритетом перед проведением ВНП пользуются комиссии по легализации. Очевидно, что налоговая служба стремится сделать больше, меньшими средствами, поскольку «стоимость» выездной проверки гораздо выше процедуры стимулирования для добровольного уточнения своих налоговых обязательств.

Помощь налогового аудита IRS — Типы, процедуры и что делать, если вас проверили

Люди часто представляют аудиторов IRS как страшных наемников с калькуляторами, которые просто хотят получить от вас больше денег.

Да, аудит IRS может выявить некоторые ошибки в ваших налоговых декларациях, и эти ошибки могут стоить вам денег. Кроме того, проведение аудита IRS почти гарантированно отнимет драгоценное время, которое вы бы предпочли потратить на что-нибудь еще. Но на самом деле вам есть чего опасаться, только если вы намеренно фальсифицировали свои налоги или виновны в мошенничестве с уклонением от уплаты налогов.

Тем не менее, есть шанс, что IRS может провести аудит вас в течение вашей жизни — либо в составе случайно выбранной группы, либо потому, что у вас есть определенные красные флажки в вашем возвращении.

У IRS обычно есть до трех лет после подачи вами или даты истечения срока подачи налоговой декларации (в зависимости от того, что наступит позже) для проверки вашей декларации, но оно может провести аудит до шести лет спустя, если вы занижете свой налогооблагаемый доход более чем на 25%. . Если вы подаете мошенническую декларацию или не подаете ее вообще, срок ограничений на то, когда IRS может проверить вас, не существует.

Хорошая новость заключается в том, что очень немногим налогоплательщикам приходится иметь дело с аудитом IRS каждый год. Согласно статистике IRS, из 199 миллионов налоговых деклараций, поданных в 2018 календарном году, IRS провело аудит чуть более 771 000 деклараций. Это всего 0,04% от всех поданных деклараций.

Но если вы когда-нибудь будете одним из немногих неудачников, которые столкнутся с налоговой проверкой IRS, вам нужно знать несколько вещей.

Виды налоговых проверок IRS

Существует три основных типа аудита IRS: аудит корреспонденции, аудит офиса и аудит на местах.

1. Заочный аудит

Корреспондентский аудит является наиболее распространенным типом аудита IRS. Из 771000 налоговых деклараций, проверенных в 2019 году, более двух третей составили заочный аудит.

Корреспондентский аудит — это, по сути, письмо от IRS с просьбой предоставить информацию и документацию, подтверждающую информацию в вашей налоговой декларации, включая доходы, расходы, налоговые вычеты и налоговые льготы.

Первоначальное аудиторское уведомление от IRS обычно представляет собой письмо IRS 566.В этом письме IRS задает вопросы по конкретным пунктам вашей налоговой декларации и указывает крайний срок для получения вашего ответа.

Если вы не предоставите запрошенную информацию или не обратитесь в IRS с просьбой о дополнительном времени, IRS отправит еще одно письмо с объяснением изменений, которые они предлагают в вашей налоговой декларации.

Одна из распространенных проблем, которая приводит к проверке корреспонденции, — это когда записи IRS не соответствуют тому, что вы сообщили в своем возвращении.

Например, предположим, что вы вычли процент по ипотеке в качестве вычета по статьям, но IRS не получило соответствующую форму 1098 от вашей ипотечной компании.Эти налоговые вопросы обычно легко решить, отправив копию формы или написав письмо с объяснением обстоятельств.

В других случаях IRS отправляет письмо, в котором говорится, что вы должны заплатить штраф за просрочку, потому что они получили вашу налоговую декларацию после 15 апреля (15 июля для деклараций 2019 года), и вы не подавали продление. Если вы можете отправить им доказательство того, что вы отправили свою налоговую декларацию заказным письмом к установленному сроку, IRS снимет штраф и закроет ваше дело.

Конечно, иногда люди делают ошибки в своих налоговых декларациях.Если вы допустили искреннюю ошибку, и IRS определило, что вы задолжали дополнительные налоги или штрафы, вы можете либо заплатить причитающуюся дополнительную сумму, либо обжаловать ее и перейти к следующему этапу процесса аудита.

Если вы не думаете, что у вас есть хорошие шансы доказать свою правоту, особенно если сумма небольшая, вам, вероятно, лучше оплатить налоговый счет. Если вы задерживаете уплату налогового обязательства, проценты и штрафы продолжают расти.

И если вы не можете доказать свою правоту, значит, вам грозит дополнительный налог плюс все пени и штрафы за недоплату, которые были начислены, пока вы боролись с ним.

2. Офисная ревизия

Аудит офиса включает в себя письмо от IRS с просьбой составить документы из списка, который они вам предоставят, а затем сообщить в местный офис IRS для ознакомления с ними лицом к лицу с экзаменатором IRS.

Часто IRS использует эти типы аудитов для самозанятых людей, малых предприятий или физических лиц, налоговые декларации которых имеют более серьезные проблемы.

Налоговое управление США имеет тенденцию проверять налоговые декларации малого бизнеса чаще, чем физические лица, поскольку бизнес-декларации являются популярным способом списания личных расходов, удержаний в сумме, найма неработающих родственников и других схем уклонения от уплаты налогов.Фактически, IRS недавно объявило о планах увеличить аудит малых предприятий на 50% в 2021 году.

Если вы знаете, что можете подтвердить доход, вычеты и кредиты в своем возвращении, соберите информацию, запрошенную в письме, и явитесь в назначенное время. В большинстве случаев IRS выбирает дату и время вашей встречи наугад. Если эта встреча не подходит для вас или вам нужно больше времени для сбора запрошенной документации, обратитесь к аудитору, назначенному для вашего аудита, чтобы перенести ее на лучшее время.

3. Выездная проверка

Полевой аудит включает в себя налогового агента IRS, а иногда и нескольких агентов, которые приходят к вам домой или в офис, чтобы проверить ваши записи и лучше понять, как работает бизнес.

Полевой аудит более распространен для предприятий. Но IRS также может выбрать людей для выездной проверки, особенно если у них есть основания полагать, что вы значительно занизили свой доход или нарушили налоговое законодательство.

Посещение вас дома или на работе дает налоговому агенту возможность сравнить ваш образ жизни с размером дохода, который вы указываете в своих налоговых декларациях.

Если у вас есть CPA, зарегистрированный агент или налоговый поверенный, вы имеете право потребовать проведения выездной проверки в офисе вашего налогового специалиста.

На самом деле, даже если вы не работали с профессиональным составителем налоговой декларации для подготовки налоговой декларации, рекомендуется нанять его, который будет представлять вас во время выездной проверки. Обычно у них есть опыт работы с агентами и аудиторами IRS, они могут помочь вам ответить на вопросы и помочь избежать усугубления стрессовой ситуации.

Ваше первоначальное уведомление о полевом аудите приходит по почте, но налоговый агент IRS может позвонить вам, чтобы назначить дату аудита и обсудить типы записей, которые они хотят просмотреть.

Справка и советы по налоговому аудиту

Понимание типа аудита, с которым вы можете столкнуться, — не единственный важный компонент успешного управления аудитом IRS. Есть еще несколько вещей, которые вы можете сделать, чтобы изменить шансы в свою пользу.

Получите профессиональную помощь

Если IRS определит, что вы допустили ошибку, вы, вероятно, должны будете платить дополнительные налоги. Однако, если вы обнаружите дальнейшие вычеты или кредиты, на которые вы имеете право, IRS выпишет вам чек на то, что оно вам должно.

Поэтому очень важно, чтобы вы работали вместе с агентом и внимательно следили за любыми ошибками или упущениями. Кроме того, многие программы онлайн-подготовки налоговой отчетности, такие как H&R Block , предлагают аудиторскую защиту. Если вы использовали налоговое программное обеспечение, посмотрите, сможете ли вы получить через них помощь.

Будьте организованы

В течение года храните все свои квитанции и другие налоговые документы в папках с соответствующими названиями. Чем более организованным вы будете во время аудита IRS, тем больше у вас шансов на то, что решение эксперта будет правильным.

По возможности храните свои записи в несгораемом сейфе или сохраняйте цифровые файлы в облаке, чтобы они не потерялись в случае домашнего пожара или другого бедствия.

Не игнорируйте уведомления IRS

Что бы вы ни делали, не игнорируйте корреспонденцию от IRS в надежде, что она уйдет. Не будет.

Обратитесь за профессиональной помощью, если вы нервничаете по поводу проведения аудита IRS самостоятельно. Наем профессионала стоит денег, но душевное спокойствие, которое вы получаете, позволяя ему обрабатывать вопросы экзаменатора и запросы о дополнительной информации, стоит того для многих людей.

Обжалование решения (при необходимости)

По окончании аудита аудитор отправит вам отчет о проверке с подробным описанием своих выводов и указанием того, сколько, по мнению аудитора, вы задолжали по налогам и штрафам.

Вы можете либо согласиться с их выводами и подписать отчет об экспертизе, либо оспорить его, пройдя через программу Fast Track Settlement Налогового управления США (IRS) или подав апелляцию и, возможно, выслушав свое дело в налоговом суде.

Ваш бухгалтер или поверенный может помочь вам решить, какой метод подходит вам, и проведет вас через весь процесс.

Действовать профессионально

Независимо от того, работаете ли вы с профессионалом или работаете в одиночку, старайтесь поддерживать хорошие отношения с аудитором.

Хотя вам абсолютно необходимо задавать вопросы и отстаивать законные вычеты и позиции по налоговой декларации, имейте в виду, что аудиторы имеют право отклонить или снизить штрафные санкции, если захотят.

Будьте честны, разумны и профессиональны со своим аудитором, и вы получите такое же отношение взамен.

Заключительное слово

Быть объектом аудита IRS — это стресс.Однако, если вы вели тщательный учет и были честны с IRS, вам не нужно беспокоиться о том, что вас обвинят в мошенничестве или попадут в федеральную тюрьму.

Просто сотрудничайте, подготовьте свою документацию, и все будет хорошо.

5 шагов для того, чтобы выжить после налоговой проверки

Хотя ваши шансы пройти проверку могут быть на исторически низком уровне, если вам не повезло, что вас выбрали для проверки, вы, скорее всего, впадаете в панику. Успокойтесь и просмотрите шаги, которые вы можете предпринять сейчас.

1. Определите тип аудита, с которым вы сталкиваетесь.

Есть проверки, есть проверки. Не каждый вид аудита бывает длительным и болезненным.

- Аудит корреспонденции — это письма, в которых обычно запрашиваются доказательства позиций, занятых по декларации, которую IRS ставит под сомнение. Например, в письме может потребоваться подтверждение того, что вы купили офисную мебель. Этот вопрос можно легко решить, отправив ксерокопии квитанции или выписки по кредитной карте с указанием даты и суммы покупки.Или независимый подрядчик мог непреднамеренно не включить в качестве дохода сумму, указанную в форме 1099-MISC. После получения письма IRS подрядчик может согласиться выплатить налоговую недостачу из-за этого упущения. Подавляющее большинство проверок IRS — это просто запросы по почте. Например, в 2014 финансовом году правительство 71% всех проверок было проведено по почте.

- Аудит офиса — аудит, проводимый в офисе IRS. Этот аудит более трудоемкий, чем аудит переписки, но обычно фокусируется только на конкретных вопросах, изложенных в письме.Например, IRS может с подозрением относиться к владельцу розничного магазина, который вычел значительные командировочные расходы. Агент здесь захочет увидеть квитанции о командировочных расходах, а также необходимую документацию (например, цель каждой поездки и то, что в ней произошло).

- Полевые проверки — самые страшные, потому что они проводятся у вас дома или на работе. Опять же, IRS изучает конкретные вычеты, но также пытается почувствовать вас лично, чтобы рассмотреть вашу налоговую ситуацию в контексте.Совершенно очевидно, что проведение аудита в вашем офисе может быть разрушительным (необходимо предоставить место агенту) и может вызвать вопросы у ваших сотрудников о том, что происходит в компании. Однако даже выездной аудит может быть управляемым, и это затраты на ведение бизнеса.

2. Получите представление.

Вы, вероятно, справитесь с аудитом корреспонденции без какой-либо профессиональной помощи, если вам просто нужно предоставить документацию, которая у вас есть. Однако, если вам предстоит офисный или выездной аудит, не рекомендуется заниматься своими руками.Вы можете сказать что-то или предоставить что-то, что может вызвать еще большее количество запросов от агента IRS. Более того, представительство может избавить вас от необходимости лично присутствовать на каждой встрече, что позволит вам вести свой бизнес.

Во время аудита работайте со своим бухгалтером или юристом, чтобы быть готовыми отвечать на вопросы кратко, не открывая другие возможности для расследования. Отвечайте только на поставленные вам вопросы; не предоставляйте информацию добровольно. Обсудите со своим представителем, как идут дела, и хотите ли вы или должны ли вы перейти на следующий уровень (см. Шаг 5).

3. Соберите свои записи.

Аудит — это время для подтверждения позиций вашей налоговой декларации документацией. Это могут быть квитанции, банковские выписки, журналы пробега вашего автомобиля или другие документы, запрошенные агентом.

Передайте агенту то, что требуется в форме 4564 IRS, Информационный документ (существует несколько версий формы). Внимательно прочтите форму и не предоставляйте больше документации, чем необходимо для выполнения запроса на документацию и ответов на вопросы, поднятые в ходе аудита.Например, если аудитор изучает высокодоходный бизнес за 2013 налоговый год, поскольку подозревает наличие незарегистрированного дохода, предоставьте распечатку из вашего бухгалтерского решения (например, QuickBooks) стенограмм заработной платы и доходов и банковских записей; Вы можете предоставить информацию на DVD или флешке. Не сообщайте добровольно информацию о каком-либо другом году или любую другую информацию, связанную с бизнесом.

В некоторых, но не во многих случаях, агент может захотеть просмотреть вашу бухгалтерскую информацию в электронном виде, и вам, вероятно, придется предоставить IRS доступ к вашей полной бухгалтерской информации онлайн.Дополнительную информацию об этом можно найти в IRS.

4. Знайте свои права.

Подобно оригинальному Биллю о правах в Конституции США, IRS изложило 10 прав, которые вы имеете как налогоплательщик. Налоговое управление США провозгласило эти права в 2014 году. В декабре прошлого года Конгресс кодифицировал эти права в рамках так называемого закона о расширении прав.

5. Апелляция.

Если в конце аудита IRS скажет, что вы задолжали, и вы согласны с тем, что это честно, заплатите и оставьте аудит позади.Но если вы считаете, что агент поступил несправедливо, не прислушался к вашим аргументам или предложил возмутительный налоговый счет, не соглашайтесь с суммой. Вместо этого отнесите свое дело в апелляционный офис IRS. Здесь у вас есть еще один шанс защитить свою налоговую позицию с другим человеком в IRS, который может быть более сочувствующим.

Если вы все еще недовольны результатами апелляционного отдела IRS, вы можете продолжить борьбу в налоговом суде. Если непогашенная сумма (то, что IRS утверждает, что вы должны в виде налогов, пени и штрафов) составляет менее 50 000 долларов, вы можете использовать небольшую процедуру налогового суда, чтобы ускорить рассмотрение дела и сэкономить деньги на стоимости представления.Однако нельзя подавать апелляции на итоговое заключение по небольшому делу Налогового суда. Если долларовые налоги достаточно велики или основная сумма, которую требует IRS, достаточно важна для вас, подумайте об использовании обычных процедур налогового суда, чтобы провести свой день в суде.

Вероятность прохождения аудита мала. Но если вы окажетесь на сайтах IRS, примите соответствующие меры. Не игнорируйте полученные уведомления и проконсультируйтесь с налоговым профи, прежде чем отвечать, если у вас есть какие-либо вопросы.

Дополнительные советы о том, как облегчить себе путь в налоговый сезон, можно найти в нашем эксклюзивном руководстве It’s Tax Time: A Business Owners Survival Guide.

Информация, содержащаяся в этой статье, предназначена только для общих информационных и образовательных целей и не предназначена для замены или замены профессионального мнения о каком-либо конкретном бизнесе или ситуации или суждения о рисках или целесообразности любого финансовый или деловой стратегия или подход для любого конкретного бизнеса или ситуации.ДАННАЯ СТАТЬЯ НЕ ЯВЛЯЕТСЯ ЗАМЕНАМИ ПРОФЕССИОНАЛЬНЫХ СОВЕТОВ. Взгляды и мнения, выраженные в авторских статьях на OPEN Forum, отражают мнение их авторов и не обязательно отражают взгляды, мнения и / или суждения компании American Express или ее аффилированных лиц, дочерних компаний или подразделений (включая, помимо прочего, американскую Экспресс ОТКРЫТЬ). American Express не делает никаких заявлений и не несет ответственности за точность, своевременность, полноту или надежность любых мнений, советов или заявлений, содержащихся в этой статье.Прочтите статьи о налогах.

Фото: iStockПроцесс проверки налоговой декларации

Независимо от того, насколько осторожны вы при заполнении своей федеральной налоговой декларации, IRS (или налоговый департамент штата) все равно может выбрать вашу декларацию для налоговая проверка. Это потому, что IRS имеет право случайным образом выбирать вашу налоговую декларацию, даже если очевидных проблем нет.

Конечно, IRS также выбирает отчеты для аудита, потому что они поднимают один или несколько красных флажков из-за отсутствия информации, незарегистрированного дохода, фальсифицированной информации или других проблем.

Как отбираются данные о доходах для аудита?

Целью аудита IRS является проверка точности информации, представленной в вашей федеральной налоговой декларации. Ниже приведены одни из наиболее распространенных причин, по которым IRS выберет декларацию для аудита:

- Транзакции с неправомерным уклонением от уплаты налогов: Возврат может быть выбран, если налогоплательщик участвовал в операции, основной целью которой было уклонение от уплаты налогов или уклонение от уплаты налогов.

- Компьютерная оценка: IRS использует две компьютерные системы для анализа потенциальных ошибок и вычисления числовых оценок.Оценка системы дискриминантных функций (DIF) указывает на возможность изменений. Оценка Unreported Income DIF (UIDIF) указывает на потенциал незарегистрированного дохода. Возвращаемые данные, получившие наивысшие оценки, определяются как наиболее вероятно содержащие ошибки и выбираются для аудита.

- Крупные корпорации: IRS традиционно выбирает ежегодный аудит доходов многих крупных корпораций.

- Соответствие информации: Если доход, указанный в налоговой декларации, и доход от отчетов плательщика не совпадают, появляется красный флаг.IRS выберет эти возвраты, чтобы найти возможные ошибки или мошенничество.

- Соответствующие проверки: Налоговые декларации, которые показывают финансовые связи между налогоплательщиками и другими проверяемыми лицами, такими как деловые партнеры или инвесторы, могут быть выбраны для проверки.

- Другое: IRS может выбирать определенные налоговые декларации в рамках местных проектов соответствия. Эти проекты должны быть одобрены высшим руководством IRS.

Письма с уведомлением об аудите

Перед проведением любой налоговой проверки IRS рассылает налогоплательщику письма с уведомлением.Если вы получили письмо с уведомлением, обязательно прочтите его внимательно, поскольку оно будет содержать важную информацию о процессе аудита.

В письме-уведомлении должны быть указаны причины, по которым ваша налоговая декларация была выбрана для проверки, даны инструкции о том, что вам нужно сделать, и указан крайний срок для ответа. Если вам нужно дополнительное время для ответа, вы можете запросить одноразовое 30-дневное продление в IRS.

Как проводятся аудиты?

IRS может проводить налоговые проверки двумя разными способами: (1) личное собеседование и (2) по почте.IRS, скорее всего, потребует личного собеседования при проведении аудита декларации, которая может содержать существенные ошибки или красные флажки.

Личное собеседование может проводиться в офисе IRS, у вас дома, в вашем офисе или в офисе бухгалтера. IRS назначит время, место и метод собеседования. Хотя личные собеседования не используются для большинства проверок, IRS может потребовать их, если подозревает, что вы или ваш бизнес участвовали в налоговом мошенничестве или другой преступной деятельности.

Для менее серьезных видов аудита IRS свяжется с вами по почте, без личной встречи. Они называются «аудитами корреспонденции» и обычно включают запросы на дополнительную информацию для проверки точности вашей налоговой декларации. Пока вы предоставите надлежащие документы во время аудита корреспонденции, IRS не будет требовать личного собеседования.

Каковы возможные результаты аудита?

АудитыIRS обычно заканчиваются одним из трех результатов:

- IRS проверяет точность информации, которую вы предоставили в своем возвращении.В этом случае IRS завершит проверку, не внося никаких изменений в вашу налоговую декларацию.

- IRS вносит изменения в вашу налоговую декларацию, и вы должны платить дополнительные налоги, проценты или штрафы. Если вы примете эти изменения, вы просто оплатите непогашенный остаток. В некоторых очень ограниченных случаях IRS обнаружит, что вы переплатили по налогам, и вам вернут деньги.

- IRS считает, что в ваших декларациях есть доказательства уклонения от уплаты налогов или налогового мошенничества. Если ваша проверка покажет, что вы совершили какое-либо правонарушение, IRS передаст ваше дело в U.S. Налоговый отдел Министерства юстиции для возможного судебного преследования.

Если IRS обнаружит, что вы задолжали дополнительные налоги, штрафы или проценты, вы можете оспорить его выводы и запросить личную встречу с менеджером IRS. Перед встречей с менеджером вам следует подготовиться к оспариванию оценки, подготовив все необходимые подтверждающие документы.

Предстоит аудит? Адвокат может помочь

Вам не нужно нанимать адвоката для большинства видов аудиторских проверок.Если в аудиторском письме IRS говорится, что он просто ищет дополнительную документацию или подтверждение, то вы, вероятно, сможете самостоятельно провести аудит корреспонденции.

Однако, если в письме говорится, что IRS расследует более серьезные проблемы, вам следует обратиться за помощью к местному налоговому юристу. Опытный налоговый поверенный понимает процесс аудита и будет представлять вас на протяжении всего разбирательства, чтобы убедиться, что IRS следует букве закона и уважает ваши права на надлежащую правовую процедуру.

аудитов | Налог штата Вирджиния

Мы регулярно проверяем налоговые декларации и налоговые записи предприятий, чтобы обеспечить соблюдение законодательства штата Вирджиния.Выбор вашей декларации или отчета для аудита не означает, что вы должны будете платить дополнительный налог. Проверки часто заканчиваются отсутствием дополнительной ответственности или возврата денег налогоплательщику. Многие из наших обследований не требуют посещения вашего дома или офиса и могут быть решены по телефону или письмом.

Ваши права и обязанности в ходе аудита

Билль о правах налогоплательщиков Вирджинии предоставляет каждому налогоплательщику определенные права во время аудита. Если вас выбрали для аудита, вы имеете право:

- Быть информированным о процессе аудита, процедурах аудита и правах на апелляцию.

- Провести аудит в разумном месте и в разумные сроки и своевременно.

- Получить объяснение любых изменений, внесенных в ходе аудита.

Если вы получили письмо с запросом аудиторской проверки или уведомление о выездной проверке, вы обязаны:

- Ответьте на уведомления и предоставьте запрошенную документацию в установленный срок. Используйте имя, адрес и номер телефона, указанные для всех контактов во время аудита.

- Сообщите аудитору до установленного срока, если вам нужно дополнительное время для ответа.

Полевые проверки

Полевой аудит — это проверка возвратов и записей на месте. Налоговые аудиторы Вирджинии, базирующиеся в Вирджинии и в нескольких местах по всей стране, проводят полевые проверки.

Аудитор уведомит вас письмом, если мы выберем вашу декларацию или счет для аудита на месте. Аудитор опишет типы записей, которые необходимо сделать доступными, и объяснит запланированный метод и процедуры аудита.

После уведомления:

- Аудитор назначит встречи с владельцем или корпоративным должностным лицом, ответственным за соблюдение налоговых требований. Аудитор может работать с любым лицом, назначенным налогоплательщиком.

- Эти встречи будут включать день, время и место встречи.

- Аудиты обычно проводятся по месту вашего нахождения в обычное рабочее время. В любом случае мы будем работать с вами, чтобы минимизировать влияние аудита на ваш график или бизнес-операции.

- Вам сообщат об общем типе записей, необходимых для начала аудита.

- Вам будет предоставлено уведомление Вирджиния об отборе для проведения выездного аудита .

Перед аудитом аудитор должен:

- Убедитесь, что у вас есть копия Билля о правах налогоплательщиков штата Вирджиния, и ответьте на любые вопросы, которые могут у вас возникнуть относительно ваших прав.

- Обсудите деятельность вашего бизнеса, спросите, как ведется ваша документация, и попросите вас определить другие проблемы, которые могут повлиять на аудит.

- Обсудите конкретный процесс аудита, который будет использоваться.

- При необходимости совершите поездку по месту работы.

- Определите, как будут проверяться ваши записи.

- Определите метод, которым будет проводиться аудит. Метод, который выберет аудитор, будет зависеть от ряда факторов, таких как тип налога, точность и доступность записей, а также размер и сложность вашего бизнеса. Мы можем провести подробный аудит, который включает просмотр всех ваших записей, или мы можем просмотреть образец или часть ваших записей.

При проведении аудита аудитор:

- Определите период аудита. Аудиты обычно проводятся в течение 3-летнего периода, но могут быть увеличены до 6 лет, если отчеты не подаются, когда это необходимо.

- Просмотрите свои записи и декларации, которые вы подали.

- При необходимости попросить вас добровольно отказаться от срока давности на период проверки. Обычно это делается, если для проведения аудита требуется дополнительное время. Кроме того, это может предотвратить выдачу оценки по нерешенным фактическим вопросам, которые могут быть решены в процессе аудита или неформальной проверки.

- Объясните политику отдела и ее применение в ваших деловых операциях.

- Дайте вам достаточно времени, чтобы ответить на наши вопросы.

При завершении аудита мы:

- Обсудите с вами наши выводы или отправьте вам письмо с объяснением любых изменений.

- Объясните, какие штрафы должны быть выставлены.

- Обсудите будущие обязанности по подаче документов и ответьте на любые ваши вопросы относительно аудита.

- Предоставить вам копию аудиторского отчета с указанием проблем, которые необходимо исправить для будущего соответствия, если это необходимо.

- Объясните ваши права на подачу апелляции, если вы не согласны с выводами аудита.

Если наша проверка подоходного налога поднимает проблему, которая влияет на ваш федеральный подоходный налог, мы можем уведомить IRS и не создавать счет до тех пор, пока проблема не будет решена на федеральном уровне. Если эта процедура используется, инспектор по аудиту обсудит ее с вами.

Общие вопросы аудита на местах и как их избежать

| Аудит | Что делать |

|---|---|

| Отсутствующая документация |

|

| Изменения в нормативном и налоговом законодательстве | |

| Расчет процентов |

|

| Путаница в отношении сроков давности аудита |

|

| Свидетельства об освобождении некоммерческих организаций |

|

Кабинеты и экзамены

Многие проверки возвратов проводятся по почте. Обычно экзаменатор напишет вам, чтобы запросить дополнительную информацию о предметах, возвращаемых вами, или уведомить вас об ошибках, которые необходимо исправить. У вас будет возможность ответить на уведомление до выставления счета.

Автоматизированные программы

Некоторые государственные органы предоставляют нам информацию о декларациях налогоплательщиков.Самым крупным источником такой информации является IRS, но информацию также можно получить от других федеральных, государственных и местных агентств. Информация, предоставленная этими источниками, сравнивается с налоговыми декларациями Вирджинии для выявления налогоплательщиков, которые могли недоплатить свои налоговые обязательства Вирджинии или не подали декларацию. Вся информация, полученная от других агентств, а также информация, уже хранящаяся в наших файлах, строго конфиденциальна.

Если мы обнаружим расхождение в вашей налоговой декларации, мы отправим вам письмо по адресу:

- Определите характер проблемы и объясните возможные изменения в вашей ответственности;

- Предлагаем вам предоставить дополнительную информацию или объяснить, почему вы не согласны с этими изменениями;

- Укажите дату, к которой вы должны ответить;

- Сообщите вам имя и номер телефона сотрудника налоговой службы штата Вирджиния, ответственного за ваше дело.

Если вы не ответите на письмо с запросом или если вы не можете доказать, что вы не обязаны платить дополнительный налог, мы выставим вам счет на дополнительный налог, а также применимые штрафы и пени.

Связанные темы

Налоговый аудит: определение, пример, объяснение и виды

Определение:Налоговый аудит — это официальная проверка или проверка налоговым департаментом налоговой декларации, которую налогоплательщики декларируют в соответствии с требованиями закона.

В разных странах и в разных юрисдикциях могут быть разные законы и требования, а также соответствующий процесс налоговой проверки.

Как правило, налогоплательщики декларируют свои налоговые декларации ежемесячно и ежегодно в налоговый отдел; однако то, что декларирование налоговых деклараций в налоговом отделе не означает, что налогоплательщики выполнили свои обязательства.

Налогоплательщики могут потребовать от налоговой службы, чтобы их документы проверяли налоговые инспекторы.