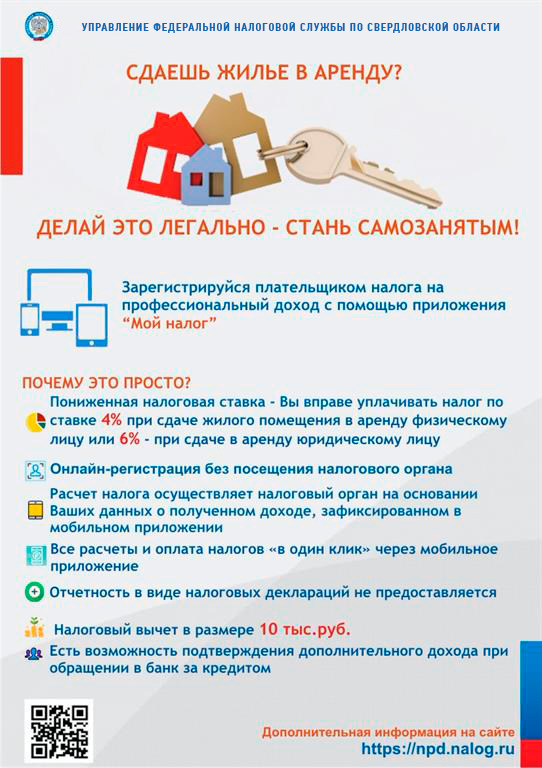

Правда, что, если сдашь квартиру меньше чем на год, платить налоги не нужно?

– Правда ли, что налогоплательщик отчитывается о доходах от сдачи имущества в аренду в том случае, если договор заключен минимум на 12 месяцев, а если хотя бы на 11, то декларировать данный доход не надо и, соответственно, платить налоги тоже?

Tzido/Depositphotos

Отвечает основатель экосистемы по управлению арендой недвижимости «Арендатика» Артур Устимов:

Естественно, это не так. По закону арендодатель обязан платить налоги в любом случае. Такое мнение, что, если договор зарегистрирован всего 11 месяцев, платить налог не надо, сложилось у многих собственников квартир ошибочно. Просто если договор Вы заключаете менее, чем на год, то сам договор не нужно регистрировать. В реальности регистрация договора найма не имеет прямого отношения к налогам.

Аренда квартиры — это доходная статья ее владельца, а владелец квартиры, как гражданин РФ, должен уплачивать налоги со своих доходов. Сделать это можно разными способами. Например, собственник может уплачивать НДФЛ как физическое лицо, а также он может платить налоги как предприниматель (в этом случае нужно зарегистрировать ИП), который выплачивает «по упрощенке» 6% от дохода (плюс страховые взносы). Также на сдачу квартиры можно приобрести соответствующий патент. Все три способа абсолютно легальны, а собственник вправе решить, какой из них выгоднее для него. Другие дело, что если человек не хочет платит налоги (а налоги не платит сегодня большинство владельцев квартир, сдающихся в аренду), то и договор он заключает всего на 11 месяцев, чтобы скрыть информацию о том, что он сдает квартиру.

Сделать это можно разными способами. Например, собственник может уплачивать НДФЛ как физическое лицо, а также он может платить налоги как предприниматель (в этом случае нужно зарегистрировать ИП), который выплачивает «по упрощенке» 6% от дохода (плюс страховые взносы). Также на сдачу квартиры можно приобрести соответствующий патент. Все три способа абсолютно легальны, а собственник вправе решить, какой из них выгоднее для него. Другие дело, что если человек не хочет платит налоги (а налоги не платит сегодня большинство владельцев квартир, сдающихся в аренду), то и договор он заключает всего на 11 месяцев, чтобы скрыть информацию о том, что он сдает квартиру.

Ответы на 5 самых частых вопросов об аренде жилья

3 способа легально сдавать квартиру в аренду

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Нет, это неправда. Даже если Вы сдавали свою квартиру один день в году, Вы получили доход и с него обязаны уплатить 13% налог, а также подать налоговую декларацию. Налоговая декларация подается до 30 апреля следующего года, налог платится до 15 июля следующего года. Срок минимум в год установлен для обязательной регистрации договоров в Росреестре. Если договор аренды заключается менее чем на 12 месяцев, то он заключается в простой письменной форме. К налогам это никакого отношения не имеет.

Налоговая декларация подается до 30 апреля следующего года, налог платится до 15 июля следующего года. Срок минимум в год установлен для обязательной регистрации договоров в Росреестре. Если договор аренды заключается менее чем на 12 месяцев, то он заключается в простой письменной форме. К налогам это никакого отношения не имеет.

Отвечает руководитель юридического департамента «НДВ – супермаркет недвижимости» Сергей Новиков:

Договор аренды сроком до 12 месяцев не подлежит регистрации в Росреестре. Это осложняет поиск налоговых уклонистов и затрудняет поиск собственника жилья, арендаторы которого создают неудобства соседям. Это совершенно не означает, что доходы по незарегистрированным договорам аренды не подлежат налогообложению. Если физическое лицо оформляет договор возмездного оказания услуг (например, аренды) на любой срок, он получает доход, согласно условиям договора, и обязан подавать декларацию и уплатить налоговый сбор.

Сколько можно заработать на аренде недвижимости?

Должны ли жильцы с временной регистрацией оплачивать коммуналку?

Отвечает юрист, эксперт по недвижимости Светлана Кириллова:

Налоговый кодекс не связывает период, в течение которого арендодатель получает доходы от использования своего недвижимого имущества, с возникновением обязанности по уплате налогов. Налог на доходы физических лиц должен быть уплачен от всех доходов, за исключением прямо поименованных в налоговом кодексе. Срок действия договора аренды важен не для исчисления налогов, а для того, нужно регистрировать договор в органах Росреестра или нет.

Налог на доходы физических лиц должен быть уплачен от всех доходов, за исключением прямо поименованных в налоговом кодексе. Срок действия договора аренды важен не для исчисления налогов, а для того, нужно регистрировать договор в органах Росреестра или нет.

Договор аренды недвижимого имущества, заключенный сроком менее года, не требует государственной регистрации. А вот если договор заключен на больший срок, он должен быть зарегистрирован. В этом случае в данных единого государственного реестра недвижимости появится запись о том, что квартира обременена арендой. По общему правилу, Росреестр направляет информацию о любых сделках с недвижимостью в налоговые органы. Поэтому арендодатель может получить уведомление о необходимости уплатить налог с полученных от аренды доходов.

Тем не менее, налоговый кодекс обязывает не только уплачивать налог с доходов, но и подавать налоговую декларацию по всем доходам. Если только эти сведения не подает в налоговый орган налоговый агент, например, работодатель.

Как выгодно сдать квартиру?

Как выгодно сдать в аренду квартиру в новостройке?

Отвечает адвокат, к. ю. н. Юлия Вербицкая:

Нет, неправда. Все доходы, полученные налогоплательщиком (вне зависимости от того, является он физическим или юридическим лицом) в течение налогового периода, включая арендную плату по договору аренды, заключенному на любой период (и больше и меньше 12 месяцев), подлежат декларированию и, как следствие, налогообложению.

Широко распространенное заблуждение связано с тем, что договора аренды недвижимого имущества на срок менее года, например на срок 11 месяцев, не подлежат государственной регистрации, а система фискальных органов пока лишена возможности учитывать судьбу всех «незарегистрированных» аренд и, как следствие, исчислять соответствующий налог. Договоры же, заключенные на год и более, в обязательном порядке подлежат государственной регистрации и налогообложению, поскольку доходы, полученные налогоплательщиком в этом случае, для налоговой являются доказанными и очевидными.

Вместе с тем, необходимо помнить, что непредоставление декларации в отношении полученного за 11 месяцев в результате сдачи недвижимости по договору аренды дохода является серьезным налоговым правонарушением, ответственность за совершение которого влечет весьма серьезные последствия.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

7 обязательных пунктов в договоре найма жилья

Как опознать мошенников на рынке аренды жилья?

Соседка сдает комнату в коммуналке, я против. Что делать?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Налоги при сдаче жилья в аренду. Испания по-русски

Информация об уплате налогов при сдаче квартиры или дома в аренду в Испании

Все собственники недвижимости в Испании оплачивают расходы и налоги, связанные с самим фактом владения.

- Ежегодный муниципальный налог на недвижимое имущество (IBI – Impuesto sobre Bienes Inmuebles) оплачивается физическими и юридическими лицами, как резидентами, так и нерезидентами.

- Налог на имущество (Impuesto de Patrimonio) оплачивается только физическими лицами – налоговыми резидентами Испании, и только с имущества и активов, превышающих в денежном эквиваленте установленные лимиты.

- Оплата услуг жилищного кооператива (кондоминиума), на территории которого расположено недвижимое имущество (согласно квоте долевого участия в общей площади), страхование собственности (добровольное или обязательное) и текущие коммунальные платежи.

При сдаче квартиры или дома в аренду в Испании возможно начисление различных налогов в зависимости от статуса владельца.

Физические лица – резиденты Испании при сдаче собственности в аренду выплачивают налог на доходы физических лиц (IRPF – Impuesto sobre la Renta de las Personas Físicas). НДФЛ является прогрессивным налогом, в зависимости от общей суммы полученного дохода расчет ведется по ставкам от 24,75 до 52% (при подаче декларации за 2014 год), от 20 до 47% (при подаче декларации за 2015 год) и от 19 до 45% (при подаче декларации за 2016 год). Правила начисления и уплаты налога подробно рассмотрены в статье Базовое руководство по НДФЛ в Испании (IRPF).

НДФЛ является прогрессивным налогом, в зависимости от общей суммы полученного дохода расчет ведется по ставкам от 24,75 до 52% (при подаче декларации за 2014 год), от 20 до 47% (при подаче декларации за 2015 год) и от 19 до 45% (при подаче декларации за 2016 год). Правила начисления и уплаты налога подробно рассмотрены в статье Базовое руководство по НДФЛ в Испании (IRPF).

Физические лица – нерезиденты Испании являются плательщиками налога на доходы нерезидентов (IRNR – Impuesto sobrela Renta de No Residentes). Важно помнить, что согласно испанскому налоговому законодательству иностранным гражданам (физическим лицам) приписывается доход от владения недвижимостью в Испании даже в том случае, если последняя не сдана в аренду, и собственник не получает какой-либо реальный доход от нее. Если резиденты Испании являются плательщиками НДФЛ, то нерезиденты выплачивают налог на доходы нерезидентов. Им приписывается доход, равный 2% кадастровой стоимости объекта недвижимости.

Ставки налога на доходы нерезидентов в Испании:

| Отчетный период | 2011 | 2012–2014 | 2015 | |

| Ставка | 24% | 24,75% |

Налогоплательщики стран ЕС, Исландии и Норвегии: 20% Прочие налогоплательщики: 24% |

Налогоплательщики стран ЕС, Исландии и Норвегии: 19% Прочие налогоплательщики: 24% |

Юридические лица, владеющие недвижимостью и сдающие ее в аренду, выплачивают в Испании налог на прибыль (Impuesto de Sociedades) по ставкам:

| Налогоплательщики | Типы | 2015 | 2016 |

| Основная ставка | 28% | 25% | |

Новые компании (за исключением тех, чья прибыль облагается по сниженным ставкам налога) вправе использовать указанные ставки для первого отчетного периода, закрытого с положительным результатом (прибылью), и для следующего за ним отчетного периода. |

15% | 15% | |

| Компании с оборотом < €5 млн и штатом < 25 работников. | 25% | 25% | |

| Средние компании (оборот < €10 млн), за исключением тех, что облагаются по ставкам, отличным от основной. | Первые €300 000 прибыли | 25% | 25% |

| Остаток прибыли | 28% | 25% | |

| Компании, зарегистрированные в специальной экономической зоне Канарских островов | 4% | 4% |

Юридические лица, а также физические лица, зарегистрированные в качестве индивидуальных предпринимателей в Испании, должны учитывать, что сдача в аренду недвижимости исключительно с целью проживания (т. е. не для коммерческого использования) является операцией, выведенной из-под начисления и уплаты НДС. Если в случае сдачи в аренду коммерческой недвижимости НДС начисляется в фактурах в обязательном порядке, то жилая недвижимость сдается без этого налога. Под льготу попадают и все дополнительные элементы, включенные в договор аренды вместе с основным жильем: гараж, кладовка, мебель и домашняя техника.

е. не для коммерческого использования) является операцией, выведенной из-под начисления и уплаты НДС. Если в случае сдачи в аренду коммерческой недвижимости НДС начисляется в фактурах в обязательном порядке, то жилая недвижимость сдается без этого налога. Под льготу попадают и все дополнительные элементы, включенные в договор аренды вместе с основным жильем: гараж, кладовка, мебель и домашняя техника.

Если арендатор планирует использовать объект одновременно и в качестве жилого помещения, и в качестве офиса или частной консультации, льгота автоматически снимается. В этом случае НДС (21%) должен быть начислен на всю сумму арендной платы, независимо от того, какая часть площади была отведена под коммерческие нужды. НДС начисляется также в том случае, если владелец недвижимости сдает объект в качестве туристических апартаментов с предоставлением сопутствующих услуг: уборка, услуги химчистки, смена белья, полотенец и т.п. В этих случаях собственник, предоставляющий жилье клиенту, обязан выставлять счет с НДС (НДС, применяемый к туристической аренде, составляет 10%).

При сдаче недвижимости в туристическую аренду возможны также варианты:

- если собственник сдает жилье третьему лицу (управляющей компании), которое берет на себя обязанности по руководству сдачей отпускного жилья в аренду, в этом случае собственник выставляет счета для управляющей компании (НДС будет составлять 21%) и декларировать НДС. В это же время управляющая компания, сдающая жилье конечному пользователю, будет включать в счет НДС (10%) только в случае оказания ею услуг, связанных с гостиничной индустрией. Если услуги не оказываются, сдача в аренду конечному пользователю не подлежат налогообложению НДС;

- если собственник сдает жилье конечному пользователю, но делает это с помощью посредника/комиссионера/агента, то этот случай – смешение двух предыдущих, т.е. сдачу в аренду конечному пользователю производит собственник, но присутствует посредник, не считающийся «управляющей компанией». В этом случае посредник выставит собственнику жилья счет за комиссионные, которые тот должен выплатить, плюс НДС в размере 21%.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.Туристический налог (IEET – Tasa turística)

В зависимости от автономии, в которой расположена недвижимость, сдаваемая в краткосрочную аренду, нормы могут меняться. Например, в Каталонии обязательным условием является наличие туристической лицензии. При этом присутствуют и дополнительные налоги: с 1 ноября 2012 года в Каталонии применяется налог, которым облагается пребывание в туристических объектах. Необходимо оформлять дополнительные счета на туристический налог всегда отдельно от цены за проживание.

Тарифы

От 0,45 до €2,25 за человека и единицу пребывания (дни или часть дня) в соответствии с типом учреждения (отели по категориям, круизные лайнеры и прочие объекты) и его местоположением (город Барселона или остальная Каталония), с максимальным пределом в 7 дней пребывания с человека. НДС (10%) не включен в эти тарифы. Дети до 16 лет не платят туристический налог.

НДС (10%) не включен в эти тарифы. Дети до 16 лет не платят туристический налог.

Центр услуг «Испания по-русски» – это надежный партнер на рынке недвижимости в Испании. Покупка, аренда, жилая и коммерческая недвижимость, получение ипотеки, индивидуальный подбор объектов.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(3) (0)Как правильно сдать квартиру в аренду и заплатить налог в Беларуси

По многим источникам известно, что в больших городах 80% жилья сдаются в аренду. Может быть, в Минске его не так много, но процент тоже приличный. Каждый год в столицу приезжают студенты, молодые специалисты, только что закончившие университет, тоже стараются остаться в Минске. Многие молодые люди едут в Минск в поисках работы. Все они в первую-очередь ищут квартиру в аренду. При нарастающем спросе на съемное жилье нужно обезопасить себя и свое имущество, поэтому мы расскажем вам, как правильно сдать квартиру в наем.

Долгое время сфера сдачи квартир в аренду в Беларуси никак законодательно не регулировалась. Никаких договорных взаимоотношений между арендодателем и нанимателем не было. Это влекло за собой конфликты и недопонимания. Теперь же нужно заключить договор, где четко прописано, кто, кому и что должен. Многие арендодатели до сих пор избегают заключения договора, чтобы не платить налог. Однако, тем самым они не могут обезопасить ни себя, ни свое имущество.

Продолжаться так бесконечно не могло. Теперь сферу аренды квартир регулирует Жилищный кодекс Республики Беларусь. В нем содержатся основные нормы и требования к договору найма. Нам нужна статья 49. Именно в ней подробно расписано, какие права и обязанности есть у сторон, заключивших договор найма, чтобы официально сдавать квартиру в аренду.

Как официально и правильно сдать квартиру в аренду?

Чтобы сдать квартиру как физическое лицо по закону, необходимо заключить договор найма. Он заключается в письменной форме. После его необходимо зарегистрировать в расчетно-справочном центре Минска, либо, если речь идет о другом городе, в местной администрации. Подробно этот процесс расписан в 52-й статье Жилищного кодекса: «Заключение и регистрация договоров найма жилых помещений».

После его необходимо зарегистрировать в расчетно-справочном центре Минска, либо, если речь идет о другом городе, в местной администрации. Подробно этот процесс расписан в 52-й статье Жилищного кодекса: «Заключение и регистрация договоров найма жилых помещений».

В договоре нужно указать стоимость квартиры в месяц. Чтобы ее определить, вам необходимо изучить рынок недвижимости аренды, посмотреть стоимость арендных квартир в вашем районе и вывести средний ценник. Также на стоимость квартиры влияет расположение, наличие рядом метро, количество комнат, качество ремонта, наличие мебели и бытовой техники, срок найма. Можно обратиться в агентство недвижимости, где специалисты определят стоимость вашей квартиры в месяц, составят объявление и найдут вам квартирантов.

Также кроме личных и обязательных для заполнения данных можно подробно описать помещение, качество ремонта, что в квартире было, чего не было. После это поможет вам избежать спорных и конфликтных моментов.

Сдавая жилье в наем, вы должны понимать, что вам предстоит платить налоги. Если ваш доход от сдачи квартиры в аренду превышает Br5555 в год, то налоговые ставки устанавливаются Особенной частью Налогового кодекса. Если ваш доход меньше обозначенной суммы, то ставка устанавливается Решением Минского городского Совета депутатов. Если говорить в общем, то ставки для жилых помещений варьируются от Br16 до Br27,5 в месяц за каждую комнату. Налог можно платить двумя способами: один раз в год либо каждый месяц. Вы выбираете, как вам удобно, сами. Кстати, при сдаче квартиры в наем близким родственникам либо молодым специалистам вы от налога освобождаетесь.

Если ваш доход от сдачи квартиры в аренду превышает Br5555 в год, то налоговые ставки устанавливаются Особенной частью Налогового кодекса. Если ваш доход меньше обозначенной суммы, то ставка устанавливается Решением Минского городского Совета депутатов. Если говорить в общем, то ставки для жилых помещений варьируются от Br16 до Br27,5 в месяц за каждую комнату. Налог можно платить двумя способами: один раз в год либо каждый месяц. Вы выбираете, как вам удобно, сами. Кстати, при сдаче квартиры в наем близким родственникам либо молодым специалистам вы от налога освобождаетесь.

Какие документы нужны для регистрации договора?

Итак, для того чтобы сдать квартиру по договору, вам нужно предоставить:

- заявление от собственника квартиры и тех, кто имеет право на эту квартиру;

- паспорт или любой другой документ, удостоверяющий личность;

- три экземпляра договора найма.

Собственник также должен предоставить технические паспорт на квартиру, а еще документ, который подтверждает право собственности.![]() Если квартира находится в собственности нескольких человек, то необходимо их письменное согласие на сдачу квартиры в аренду.

Если квартира находится в собственности нескольких человек, то необходимо их письменное согласие на сдачу квартиры в аренду.

Далее, после того, как договор был заключен, вам необходимо сходить в инспекцию по налогам и сборам по месту жительства и зарегистрироваться в качестве налогоплательщика. В это ведомство вы должны предъявить паспорт, копию договора найма, копию технического паспорта квартиры, выписку с лицевого счета, а также согласие всех проживающих.

Можно ли расторгнуть договор аренды?

Если обе стороны хотят расторгнуть договор, то это можно сделать, если обе стороны выполнили свои обязательства. Подробно процесс расторжения договора расписан в статье 61 Жилищного кодекса. В ней сказано, что после исполнения всех своих обязанностей квартиросъемщик может расторгнуть договор аренды в любое время. Также договор можно расторгнуть, если одна из сторон не выполнила или нарушила прописанные в договоре условия, использует помещение не по назначению. Если договор расторгается по желанию собственника, то он должен предупредить квартиранта об этом за месяц, прислав письменное уведомление.

Как сдать квартиру без посредников?

Если вы категорически настроены сдавать квартиру самостоятельно без посредников в виде агентств недвижимости, то будьте готовы к шквалу звонков и многочисленным просмотрам. Как мы писали выше, для начала вам нужно определить правильную стоимость вашей квартиры, чтобы сдавать ее в аренду. Для этого стоит просмотреть десятки объявлений квартир, которые находятся в вашем районе, учесть качество своей квартиры и таким образом сформировать ценник.

Далее, необходимо составить объявление, сделать хорошие фотографии квартиры, максимально точно описать, что есть в квартире, а чего нет. Важно указать все ограничения, если они есть. Например, в квартире нельзя жить животным или в ней нельзя курить. На такие бытовые нюансы нужно указывать сразу, чтобы не тратить время, ни свое, ни людей. После нужно опубликовать объявление на самых популярных порталах о недвижимости и ждать звонков и просмотров. Можно собрать всех желающих в одно время и устроить массовый просмотр. Выбрав квартиранта, советуем вам заключить с ним договор, который обезопасит и его, и вас. Надеемся, вам будут полезны наши рекомендации.

Выбрав квартиранта, советуем вам заключить с ним договор, который обезопасит и его, и вас. Надеемся, вам будут полезны наши рекомендации.

подробный перечень для арендодателя и арендатора.

Решив сдать квартиру в аренду либо снять жилье, следует тщательно изучить все тонкости процедуры, чтобы впоследствии не возникло проблем с юридической составляющей сделки.

В представленной статье мы подробно расскажем, какие документы должен предоставить каждый участник соглашения об аренде, процедуре регистрации заключенного договора и опасностях, связанных с мошенничеством.

○ Аренда квартиры и найм квартиры.

Аренда и найм квартиры – два разных понятия, регулирующиеся отдельными кодексами.

- «1. По договору найма жилого помещения одна сторона — собственник жилого помещения или управомоченное им лицо (наймодатель) — обязуется предоставить другой стороне (нанимателю) жилое помещение за плату во владение и пользование для проживания в нем.

- 2. Юридическим лицам жилое помещение может быть предоставлено во владение и (или) пользование на основе договора аренды или иного договора. Юридическое лицо может использовать жилое помещение только для проживания граждан (ст. 671 Гражданского кодекса РФ, далее ГК РФ)».

Таким образом, главным отличием между двумя видами соглашения является статус получателя услуги. Договор найма может быть заключен с физическим лицом. В этом случае сторонами соглашения выступают наймодатель (собственник жилого помещения либо его доверенное лицо) и наниматель.

Жилое помещение по договору аренды может предоставляться, если одним из участников сделки является юридическое лицо. Сторонами соглашения являются арендодатель (предоставляющий жилье) и арендатор (арендующий его).

Вернуться к содержанию ↑

○ Какие документы нужны от арендодателя:

Арендодателем может выступать как физическое, так и юридическое лицо. В каждом случае пакет документов, который должен быть предоставлен для заключения сделки разный.

✔ Если арендодатель физическое лицо.

Когда жилое помещение сдается гражданином, он должен представить:

- Паспорт.

- Документ, удостоверяющий право владения жилплощадью (свидетельства о праве собственности, договор купли-продажи либо свидетельство о вступлении в наследство).

- Удостоверение об отсутствии задолженности по оплате коммунальных услуг (для этого нужно взять выписку из Росреестра).

- Кадастровый паспорт (берется из Кадастровой палаты либо в Росреестре).

- Письменное согласие, заверенное нотариально от всех собственников жилого помещения, если их больше одного.

- Письменное согласие, заверенное нотариально от опекуна, если арендодатель является несовершеннолетним либо признан недееспособным.

- Заверенную доверенность, если договор заключается не собственником недвижимости.

При заключении соглашения от арендодателя требуется:

- Акт приема и сдачи – данный документ будет основанием об отсутствии правовых споров после окончания срока соглашения. Заключается в фиксировании действительного состояния объекта сделки, составляется в двух экземплярах, подписывается каждым участником сделки.

- Опись имущества, является приложением к акту и содержит описание точного количества вещей, переданных в аренду вместе с помещением (также подписывается обоими участниками сделки).

- Расписка о получении финансовых средств за аренду помещения (составляется в свободной форме, подписывается каждой стороной).

Заключается в фиксировании действительного состояния объекта сделки, составляется в двух экземплярах, подписывается каждым участником сделки.

Заключается в фиксировании действительного состояния объекта сделки, составляется в двух экземплярах, подписывается каждым участником сделки.Вернуться к содержанию ↑

✔ Если арендодатель ИП.

В данном случае сдающее жилплощадь лицо должно предоставить:

- Паспорт.

- Документ, удостоверяющий право сдачи недвижимости в аренду (свидетельство права собственности, договор первичной аренды либо договор купли-продажи).

- Удостоверение об отсутствии задолженности по оплате коммунальных услуг (для этого нужно взять выписку из Росреестра или УК).

- Свид-во о государственной регистрации физического лица в качестве ИП (нотариально заверенная копия).

- Свид-во о постановке на учет в ФНС (нотариально заверенная копия).

- Выписка из ЕГРИП (оригинал документа, дата выдачи не раньше, чем за 7 дней до заключения сделки).

- Реквизиты банковского счета (в виде документа, заверенного печатью и подписью ИП).

- Приказ о назначении лица, ответственного за пожарную и электрическую безопасность (заверенная печатью и подписью ИП копия с указанием контактов ответственного лица).

Также при заключении сделки следует подготовить:

- Акт приема-передачи недвижимости (документ в двух экземплярах, подписанных сторонами и с печатью ИП).

- Опись имущества — подробное перечисление всех находящихся на жилплощади предметов, передаваемых во временное пользование с обязательным указанием их количества (2 экземпляра, подписи сторон и печать ИП).

- Расписка – выступающая свидетельством получения ИП финансовых средств за аренду в указанном размере (составляется в свобоной форме и подписывается сторонами).

Вернуться к содержанию ↑

✔ Если арендодатель ООО.

Когда жилплощадь сдается в аренду юридическим лицом, независимо от правовой формы, арендодатель должен подготовить:

- Правоустанавливающий документ на сдаваемую недвижимость (договор первичной аренды/ренты, свидетельство о праве собственности).

- Удостоверение об отсутствии задолженности по оплате коммунальных услуг (для этого нужно взять выписку из Росреестра или УК).

- Свидетельство о государственной регистрации юрлица (нотариально заверенная копия).

- Свид-во о внесении в ЕГРЮЛ сведений о зарегистрированном юрлице (копия, заверенная нотариусом).

- Свид-во о постановке на учет в ФНС (копия, заверенная нотариусом).

- ОКПО, ОКАТО, ОКОНХ и иные коды и классификации, присвоенные юрлицу (копия, заверенная печатью ООО и подписью его руководителя).

- Действующая редакция Устава (копия, заверенная нотариусом, либо ФНС).

- Учредительный договор (если количество учредителей больше одного) со всеми поправками и дополнениями (при наличии), (копия, заверенная нотариусом либо ФНС).

- Свид-ва о регистрации всех изменений в ООО (выписка из ЕГРЮЛ) (копия, заверенная нотариусом).

- Протокол общего собрания (если учредитель один, то решение) о назначении руководителя ООО (копия, заверенная печатью ООО и подписью руководителя).

- Свид-во о внесении сведений о руководителе в ЕГРЮЛ (нотариально заверенная копия).

- Приказ о вступлении руководителя в должность (копия, заверенная печатью ОО и подписью руководителя).

- Выписка из ЕГРЮЛ (оригинал документа, дата выдачи не должна превышать 7 дней до момента заключения сделки).

- Реквизиты банка (в виде документа, заверенного печатью ООО и подписью руководителя).

- Лицензия на право осуществления деятельности при необходимости, копия, заверенная нотариально.

- Доверенность, если сделка заключается лицом, не уполномоченным на подобные действия Уставом организации (оригинал документа заверенный руководителем), доверенность должна предоставлять право не только на заключение договора аренды, но и акта приема-сдачи жилья.

- Паспорт руководителя ООО с указанием его контактного телефона.

- Приказа о назначении ответственного за электрохозяйство и пожарную безопасность (копии, заверенные печатью ООО и подписью руководителя) с указанием контактов назначенного лица.

При заключении сделки необходимо также подготовить:

- Акт приема-сдачи помещения (составляется в 2 экземплярах, подписывается арендатором и руководителем ООО).

- Опись имущества, передаваемого во временное пользование (2 экземпляра, подписи арендатора и руководителя ООО).

Вернуться к содержанию ↑

○ Какие документы нужны от арендатора?

Для заключения сделки, арендатор должен предоставить только документ, устанавливающий его личность – паспорт гражданина. Если речь идет об иностранном гражданине – требуется действительный загранпаспорт, в который внесены все отметки о прибытии в страну либо вид на жительство. Моряки и военные должны соответственно предоставить паспорт моряка либо военный билет.

Вернуться к содержанию ↑

○ Документы при договоре поднайма.

Договор поднайма предполагает сдачу жилплощади нанимателем.

- «По договору поднайма жилого помещения наниматель с согласия наймодателя передает на срок часть или все нанятое им помещение в пользование поднанимателю. Поднаниматель не приобретает самостоятельного права пользования жилым помещением. Ответственным перед наймодателем по договору найма жилого помещения остается наниматель (п. 1 ст. 685 ГК РФ)».

При заключении договора поднайма обязательно нужно, чтобы площадь жилья соответствовала нормам законодательства (п.2 ст. 685 ГК РФ) и составляла не менее 12 кв.м. на одного проживающего.

Чтобы заключить данный договор, необходимо получить письменное согласие собственника помещения и всех зарегистрированных на нем лиц. Документ должен быть заверен нотариально. При заключении соглашения со стороны наймодателя также представляется документ, удостоверяющий личность (паспорт для физического лица и свид-во о регистрации для юрлиц). Со стороны нанимателя – действующий паспорт.

Со стороны нанимателя – действующий паспорт.

Также необходимо составить акт приема-сдачи помещения и опись вещей в 2 экземплярах.

Вернуться к содержанию ↑

○ Какие документы нужны для регистрации договора?

Договор аренды подлежит регистрации, если срок его действия превышает 1 год (п. 2 ст. 651 ГК РФ). В регистрирующий орган подается:

- Заявление (от одного из участников сделки).

- 2 экземпляра оригинала договора аренды (в таком случае необходимо составить 4 оригинала документа, чтобы у каждой из сторон остался один экземпляр).

- Паспорта участников сделки.

- Учредительные документы (если одна из сторон – юрлицо).

- Поэтажный план жилого помещения (выдается в БТИ).

- Правоустанавливающие документы на недвижимость.

- Квитанция об оплате госпошлины.

Вернуться к содержанию ↑

○ Возможные схемы мошенничества.

При съеме жилья риск стать жертвой мошенничества достаточно большой. Чаще всего махинации проворачиваются при помощи:

Чаще всего махинации проворачиваются при помощи:

- Рассылки СМС о недорогой аренде жилья – нередко потенциальные квартиросъемшики оставляют контакты на различных форумах, после чего им приходит сообщение о подходящих вариантах, доступ к которым можно получить после отправки ответного сообщения. Как правило, оно платное, а обещанная информация не предоставляется.

- Создания нелегального агентства недвижимости – завлекает клиентов доступными ценами, берет залог (как правило, составляющий большую часть суммы аренды), а после приезда на жилплощадь, оказывается, что она уже сдана либо не сдается вовсе.

Чтобы обезопасить себя от этих и других способов мошенничества, следует тщательно проверять все документы, которые предоставляет арендатор. Информацию о физлице можно сверить по месту его прописки, указанному в паспорте, о юрлице – в едином реестре, доступном для всех.

Арендодатель также может стать жертвой обмана, если арендатор представить ему фальшивый паспорт с неверным местом прописки.

Чтобы каждая сторона могла максимально обезопасить себя от неприятных сюрпризов, нужно внимательно проверять все полученные на руки документы.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Сдача по устной договоренности.

Этот вариант съема жилья является популярным, потому что не требует временных и финансовых затрат. Вместе с тем, устная договоренность повышает риск неприятных последствий заключения сделки, потому что в данном случае ни одна из сторон не несет юридической ответственности за несоблюдение условий соглашения.

Вернуться к содержанию ↑

✔ Договор аренды подписан, но не зарегистрирован.

Договор аренды начинает действовать в момент его подписания, независимо от того, зарегистрирован он или нет. Но если пропустить процедур госрегистрации, увеличивается риск несоблюдения своих прав каждой из сторон. Например, наймодатель может досрочно расторгнуть договора, тогда как после госрегистрации документа он не имеет на это право, даже при решении о продаже квартиры.

Вернуться к содержанию ↑

Как уберечь себя от мошенничества при аренде квартиры. Рассказывает Екатерина Исаева, юрисконсульт адвокатского бюро Ольги Котик.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Как сдать квартиру в аренду — Юридический портал Украины

Сдача квартир (комнат) в аренду в настоящее время является одним из наиболее распространенных, удобных и выгодных способов получения дополнительного дохода. Однако, перед тем, как сдать квартиру в найм, собственнику жилья следует тщательно изучить спрос и предложение рынка недвижимости, изучить специфику налогообложения и ответственность за уклонение от налогов, продумать все нюансы арендных обязательств и обеспечить «товарный» вид сдаваемой жилплощади.

Стоимость сдаваемой квартиры

Первым пунктом на пути к сдаче квартиры (комнаты) является определение стоимости аренды. Именно адекватная цена помогает быстрее сдать жилье. Итак, как же рассчитать сумму арендной платы? На самом деле все довольно просто: достаточно изучить аналогичные предложения на рынке недвижимости. Прочитайте объявления в газетах (на столбах, подъездах, остановках), просмотрите предложения в интернете, посоветуйтесь со знакомыми, сдающими или снимающими жилье. Кроме того, обзвоните несколько агентств недвижимости, опишите риэлтору достоинства и недостатки квартиры, ее расположение, местную инфраструктуру и уточните приблизительную стоимость аренды.

Цена аренды (найма) жилья во многом зависит от самой квартиры: ее метража, наличия ремонта и его качества, укомплектованности мебелью и бытовой техникой, наличие металлопластиковых окон и т.д. Также стоит принять во внимание место расположения недвижимости: район, транспортную развязку, наличие поблизости продуктового магазина, рынка, поликлиники, школы, детского сада, охраняемой стоянки и прочих благ цивилизации. Кроме того, немалую роль в формировании цены аренды играет год постройки дома, так как арендаторы все больше отдают предпочтение квартирам в новострое.

Кроме того, немалую роль в формировании цены аренды играет год постройки дома, так как арендаторы все больше отдают предпочтение квартирам в новострое.

Срок аренды жилого помещения

Это очень важный момент, так как от выбранного срока сдачи квартиры зависит ваш заработок. Долгосрочная аренда недвижимости по своей сути является «пассивным доходом» и потенциальная прибыль не столь велика. Тем не менее, это приносит стабильные дивиденды и не отнимает много времени и сил. Посуточная сдача квартир (комнат) является более прибыльным вариантом, особенно актуальным в больших городах и туристических центрах. Однако, посуточная аренда квартир (домов) это, по сути, полноценный бизнес, требующий регулярных затрат времени на поиск клиентов. Кроме того, от арендодателя потребуются постоянные финансовые вливания на обновление ремонта, замену мебели и бытовой техники, уборку помещения, оплату коммунальных платежей, рекламу и прочее.

Агентство недвижимости или аренда квартир без посредников

Поиск квартиросъемщиков вы можете проводить самостоятельно или доверить его профессионалам. Принципиального значения это не имеет, однако и тот, и другой метод имеют свои преимущества и недостатки. Доверив поиск квартирантов агентству, вы перекладываете ответственность за подбор подходящего арендатора на риелтора, тем самым освобождая свое время. Кроме того, риэлтерская компания поможет правильно оформить арендные отношения, подписав с нанимателем договор (подробнее об особенностях заключения договора аренды (найма) читайте в профильной статье).

Принципиального значения это не имеет, однако и тот, и другой метод имеют свои преимущества и недостатки. Доверив поиск квартирантов агентству, вы перекладываете ответственность за подбор подходящего арендатора на риелтора, тем самым освобождая свое время. Кроме того, риэлтерская компания поможет правильно оформить арендные отношения, подписав с нанимателем договор (подробнее об особенностях заключения договора аренды (найма) читайте в профильной статье).

Сдать квартиру без риэлторов и посредников немного сложнее, так как поиск арендаторов может занять больше времени и потребовать от наймодателя определенных действий. В частности, чтобы быстро сдать квартиру или комнату можно расклеить объявления по району, напечатать рекламу в газете или разместить объявление в интернете. Также хорошим подспорьем станет «сарафанное радио», т.к. сдача квартиры знакомым поможет избежать мошенничества с арендной недвижимостью.

Налог за сдачу квартиры в аренду: как, когда и сколько

Сдавать квартиру официально и оплачивать подоходный налог за аренду или предоставлять жилье в наем «втихую» и не платить налоговые сборы, каждый решает самостоятельно. Однако арендодателям следует помнить, что сдача квартиры в аренду без уплаты налогов является правонарушением и грозит штрафом в размере от 17 до 34 тысяч гривен (ст. 212 Уголовного кодекса Украины).

Однако арендодателям следует помнить, что сдача квартиры в аренду без уплаты налогов является правонарушением и грозит штрафом в размере от 17 до 34 тысяч гривен (ст. 212 Уголовного кодекса Украины).

Оплата налога за сдачу квартиры в аренду на протяжении 2020 года должна проводиться 4 раза в течение 40 календарных дней после окончания последнего дня отчетного квартала. При этом сумма налога за аренду жилья рассчитывается наймодателем самостоятельно, исходя из полученной прибыли.

Напоминаем, что с 1 января 2016 года в Украине введена единая ставка налога на доходы физических лиц (НДФЛ) в размере 18%. Кроме того, с арендной платы, полученной собственником недвижимости, дополнительно удерживается полтора процента военного сбора.

Как правильно сдать в аренду квартиру. Оформление аренды жилья.

По договору коммерческого найма (аренды жилья) владелец квартиры передает нанимателю жилое помещение, пригодное для проживания, и обеспечивает эксплуатацию дома, в котором находится квартира, а наниматель жилья – использует квартиру только для проживания, поддерживает ее в надлежащем состоянии и вносит плату за аренду.

При этом владелец квартиры имеет право по договору найма потребовать от нанимателя выполнения иных действий, позволяющих сохранить квартиру в хорошем состоянии.

Для того чтобы правильно с юридической точки зрения сдать квартиру в аренду и при этом не столкнуться с неприятными ситуациями, нужно знать определенные юридические нюансы.

В соответствии с нормами Гражданского кодекса правом сдавать квартиру в наем обладает лишь сам владелец этой квартиры или его доверенное лицо, имеющее соответствующее полномочие заключать договора найма жилого помещения от имени его владельца. Но и тут имеется ряд особенностей:

- Если владелец квартиры является ее единоличным собственником, только он может распоряжаться квартирой и сдавать ее в аренду.

- Если квартира принадлежит сразу двум или нескольким собственникам, для сдачи ее в аренду необходимо согласие каждого из них. В данном случае при подписании договора найма возможны два варианта. В первом случае нужно личное присутствие всех собственников жилья (каждый из них сам подписывает договор найма). Второй вариант – это оформление нотариальной доверенности от всех совладельцев жилья, уполномочивающей одного из собственников заключать единолично договор найма и получать арендную плату за сдачу общей квартиры.

- Если лицо желает сдать в аренду муниципальную квартиру, собственником которой считается муниципалитет, он должен заключить с арендатором договор поднайма. При этом обязательным условием, которое на практике далеко не всегда выполняется, является получение письменного согласия на сдачу в аренду от собственника жилья и от всех лиц, прописанных в данной квартире.

- Доверенное лицо, сдающее в аренду квартиру от имени ее владельца, может заключать соответствующий договор и получать доход от аренды квартиры только при наличии доверенности, заверенной в нотариальной конторе. Родственные отношения с владельцем жилья по закону не считаются достаточным основанием для распоряжения чужим имуществом. Следовательно, даже близкие родственники владельца квартиры не имеют права сдавать жилье без нотариальной доверенности.

- Если владелец квартиры желает сдать в аренду квартиру, обремененную ипотекой, ему сначала необходимо получить на это письменное согласие банка. Некоторые заемщики пытаются скрыть факт сдачи в аренду ипотечной квартиры, однако банк имеет право в любое время проверить такую квартиру. И если окажется, что она сдается арендатору без согласия кредитора, у заемщика могут возникнуть определенные неприятности. В таких ситуациях банк, как правило, или выставляет заемщику штраф, или требует досрочного погашения кредита.

Второй вариант – это оформление нотариальной доверенности от всех совладельцев жилья, уполномочивающей одного из собственников заключать единолично договор найма и получать арендную плату за сдачу общей квартиры.

Второй вариант – это оформление нотариальной доверенности от всех совладельцев жилья, уполномочивающей одного из собственников заключать единолично договор найма и получать арендную плату за сдачу общей квартиры.

Как найти арендатора и оформить аренду квартиры

Владелец квартиры, принявший решение о сдаче своей квартиры в аренду, должен определить размер арендной ставки, найти арендатора и правильно оформить с ним возникшие правоотношения, чтобы максимально обезопасить себя от различных рисков, связанных со сдачей в аренду жилья. Кроме того, он должен определить порядок получения арендной платы и решить вопрос с налогообложением возникшего от сдачи квартиры дохода.

Для начала владелец жилья должен определиться, будет ли он все это делать самостоятельно или доверит сдачу квартиры профессиональным агентам по недвижимости. Каждый из этих способов имеет ряд преимуществ и недостатков.

Самостоятельная сдача аренды в квартиру позволит избежать затрат на риэлтерские услуги и даст арендатору возможность контролировать весь процесс самостоятельно. Кроме того, при самостоятельном совершении сделки отсутствует риск столкнуться с мошенничеством со стороны недобросовестных агентств по недвижимости.

В то же время владельцу квартиры придется потратить значительно больше времени и усилий на подготовку и оформление сделки, а также на изучение всех правовых нюансов, связанных со сдачей квартиры.

Основные преимущества обращения в агентства недвижимости:

- риэлторы хорошо знают ситуацию на рынке недвижимости, поэтому могут установить разумную арендную плату на квартиру и быстро найти арендатора;

- риэлторы сами заниматься рекламой сдаваемой квартиры и ищут надежного арендатора;

- агентства недвижимости, как правило, на протяжении всего срока договора аренды консультируют арендатора и не бросают его в случае возникновения каких-то проблем с нанимателем, а также разрешают конфликтные ситуации между сторонами договора аренды;

- профессиональные агенты предусмотрят все правовые нюансы и правильно составят договор.

Несмотря на очевидные преимущества сотрудничества с агентствами недвижимости, владельцу квартиры нужно потратить определенное время на то, чтобы найти действительно надежное агентство и предварительно ознакомиться с правовыми документами, которые предлагают подписать риэлторы.

Чтобы не столкнуться с мошенничеством, лучше выбирать стабильное агентство, работающее на рынке недвижимости длительное время. В договоре с риэлтерским агентством должны быть ясно и четко изложены обязательства фирмы, а также штрафные санкции за ненадлежащее выполнение своих обязанностей, повлекшее причинение ущерба клиенту.

Если вы все же хотите сдавать квартиру в аренду самостоятельно, следует не только оценить свою квартиру и найти жильца, но и подготовить всю юридическую документацию для правильного оформления сделки.

Узнайте, что такое межевание земельного участка, для каких целей оно проводится, стоимость и сроки проведения.

Где взять выписку из домовой книги, можно узнать из этой публикации.

Договор найма

Правильно оформленный договор найма жилья является основной гарантией соблюдения прав владельца квартиры. Он обеспечивает защищенность при возникновении каких-то спорных вопросов с арендатором жилья. Именно поэтому договор аренды жилья рекомендуется составлять только в письменной форме и включать в него все важные для сторон условия найма. Договор найма не требует нотариального удостоверения.

В зависимости от того, является ли сдаваемая квартира собственностью арендодателя, нужно заключать либо договор имущественного найма, либо поднайма. Договор поднайма заключается тогда, когда владелец квартиры сам считается нанимателем (если квартира муниципальная или служебная).

В договор найма квартиры должны быть включены все обязательные условия: предмет договора, его срок, порядок внесения платы и размер платежей. Кроме того, стороны в обязательном порядке должны зафиксировать в договоре все важные для них условия. Эти условия определяются индивидуально для каждого договора, но следует учесть следующие моменты:

- в договоре указывается местоположение квартиры, ее точный адрес, позволяющий идентифицировать сдаваемое жилье;

- должны быть поименно названы лица, которые будут жить в сдаваемом жилье, с указанием их паспортных данных;

- в договор следует включить опись находящегося в квартире имущества с оценкой всех предметов и предусмотреть ответственность нанимателя за сохранность этого имущества;

- необходимо в соглашении оговорить периодический контроль состояния квартиры;

- следует указать порядок возмещения арендатором ущерба, в случае повреждения имущества;

- сторонам нужно определить, кто и когда будет оплачивать коммунальные услуги;

- лучше заранее предусмотреть условия досрочного расторжения соглашения по инициативе любой из сторон;

- стороны должны определить, на каких условиях будет продлен договор аренды при окончании его срока.

Помимо грамотно оформленного договора есть и другие юридические инструменты, позволяющие снизить степень риска арендодателя при сдаче квартиры и обезопасить себя от возможных неприятных последствий.

Так, юристы советуют наряду с договором найма оформлять и акт приема-передачи квартиры, в котором максимально подробно перечисляется имущество, находящееся в квартире, его состояние и состояние квартиры в целом.

Арендодателю рекомендуется сделать копии паспортов не только ответственного квартиросъемщика, но и всех остальных жильцов, предварительно убедившись в подлинности предъявленных документов.

Хорошей гарантией исполнения условий соглашения найма является денежный залог, который, как правило, берется в размере месячной платы за квартиру. Этот залог остается у владельца квартиры, если арендатор уедет из квартиры, не расплатившись за последний месяц.

Этот же залог можно использовать для возмещения ущерба, причиненного съемщиком квартиры. Если же у владельца квартиры не возникает претензий к жильцу, сумма залога возвращается по окончанию договора найма.

К сожалению, не всегда сумма залога позволяет покрыть причиненный ущерб в полной мере, поэтому можно застраховать жилое помещение и находящееся в нем имущество, включая риски пожара и затопления. Можно заранее обговорить, что страховку оплачивает арендатор при въезде в квартиру.

Налогообложение доходов

Сдавая квартиру в аренду, владелец квартиры не должен забывать об обязанности платить налоги. Налоговая ставка для физических лиц составляет 13%. Если лицо сдает несколько квартир, ему нужно зарегистрироваться в качестве индивидуального предпринимателя. В этом случае налог составит либо 6 % от дохода (упрощенная система налогообложения), либо 15% от доходов за вычетом расходов (общая система).

Как снять квартиру: процесс подачи заявки

Вы нашли квартиру, в которой отмечены все необходимые пункты в контрольном списке вашей квартиры. Другими словами, вы влюбились в это место! Пришло время заняться процессом подачи заявки на квартиру, первым шагом на пути к подписанию договора аренды. Ниже вы найдете все, что вам нужно, чтобы снять квартиру и одобрить заявку на получение квартиры.

Ниже вы найдете все, что вам нужно, чтобы снять квартиру и одобрить заявку на получение квартиры.

Что такое приложение для квартиры?

Заявка на квартиру — это форма и подтверждающие документы, используемые домовладельцами для проверки потенциальных арендаторов.Часто от заявителей требуется уплатить невозмещаемые сборы, чтобы ваше заявление было обработано. Это называется сбором за подачу заявления и обычно составляет от 30 до 50 долларов.

Где найти заявку на квартиру?

Практически во всех квартирах для сдачи в аренду необходимо подать заявление о проверке. Заявка на аренду, которая вас интересует, может быть размещена в Интернете, поэтому сначала обязательно посетите их веб-сайт. В этом случае вы можете заполнить его и отправить по электронной почте руководству. В противном случае зайдите в лизинговый офис и заберите один.Заполните его как можно скорее, чтобы убедиться, что вы получили именно ту квартиру, на которую вы положили глаз.

Какая информация вам нужна для подачи заявления на квартиру?

Ключ к успешной подаче заявки на квартиру — предоставить достаточно информации, чтобы доказать своему потенциальному арендодателю, что вы заслуживаете доверия и можете вовремя вносить арендную плату. Ниже приведено все, что вам нужно для аренды квартиры:

Ниже приведено все, что вам нужно для аренды квартиры:

1. Личная контактная информация

Арендодателю нужно будет связаться с вами, поэтому убедитесь, что вы оперативно реагируете и предоставляете самый простой способ связаться с вами, будь то ваш номер телефона или адрес электронной почты. , или другой метод.

2. Номер социального страхования

Обычно вам необходимо указать свой номер социального страхования. Арендодатель также может попросить копию вашей карты социального страхования. Эта информация необходима для проверки биографических данных.

3. Информация об автомобиле

Если вы хотите подать заявление на парковочное место, вам нужно будет предоставить подробную информацию о вашем автомобиле. Имейте под рукой информацию о марке и модели, году выпуска и номерном знаке. Возможно, управляющий также запросит информацию о страховке автомобиля.

4. Номер водительского удостоверения или государственный идентификатор

Эта информация является подтверждением вашей личности и может также понадобиться для парковки, которую вы ищете.

5. Текущий и предыдущий адрес / информация об аренде

Эта информация также необходима для проверки ваших биографических данных. Кроме того, арендодатель может захотеть связаться с вашими предыдущими арендодателями для получения рекомендаций.

6. Информация о текущем и предыдущем месте работы

Опять же, эта информация необходима для проверки вашего криминального прошлого.Запишите свою профессию, название компании и номер телефона в документах, чтобы арендодатель мог подтвердить вашу работу.

7. Подтверждение дохода

Для подачи заявления потребуются квитанции о заработной плате, налоговые декларации или какое-либо другое подтверждение дохода.

8. Предыдущие арендодатели и личные рекомендации

Потенциальный арендодатель, вероятно, захочет поговорить с вашими предыдущими арендодателями, чтобы проверить вашу историю аренды и поведение в качестве арендатора. Они также могут попросить личные рекомендации, например вашего начальника, для подтверждения вашей занятости и характера.

Обязательно ознакомьтесь с нашей статьей о том, кого выбрать в качестве рекомендации по аренде для вашей заявки на квартиру, чтобы получить советы. Он исследует различные варианты, а также их плюсы и минусы. Если вы уже знаете, кто будет вашим советником, вы можете отправить им один из наших шаблонов рекомендательных писем.

9. Контакты для экстренных случаев

В случае, если арендодатель не может связаться с вами или возникнет неотложная медицинская помощь, ему может потребоваться связаться с кем-то из близких вам людей, поэтому выбирайте с умом.

10. Сопроводительное письмо

Думайте о вашей заявке на квартиру как о процессе собеседования. Чтобы лучше представить себя и ответить на любые вопросы, которые могут возникнуть, вы можете составить сопроводительное письмо. Другие люди могут говорить за вас в ваших личных рекомендациях, но именно здесь вы можете быть своим собственным защитником.

11. Приложение Cosigner

Если у вас есть соискатель, убедитесь, что он тоже заполнил свою часть заявления.

12. Любые дополнительные документы, которые домовладелец может запросить.

Арендодатели могут захотеть ознакомиться с некоторыми дополнительными документами.Свяжитесь с офисом аренды заранее, чтобы узнать, что еще вам нужно для заполнения заявки на квартиру. Например, если у вас есть домашнее животное, вы можете предоставить его резюме, чтобы у потенциального арендодателя были хорошие отношения.

Процесс подачи заявки на квартиру

Вы собрали все документы, необходимые для аренды квартиры, что теперь? Вот следующие этапы процесса подачи заявки на квартиру.

1. Заполните заявку

Прежде всего, вам нужно будет заполнить заявку на аренду квартиры.Ваша заявка будет включать большую часть информации, которую мы перечислили выше, поэтому, если вы собрали ее заранее, вы сможете быстро заполнить заявку.

2. Плата за подачу заявления на квартиру и сборы за обработку

Большинство заявлений имеют сбор за подачу заявления и обработку. Средняя плата за обработку заявки составляет около 100 долларов США. Этот сбор может представлять собой единовременный сбор за подачу заявления или плату за каждого человека, подающего заявку на проживание в квартире.

Сборы за подачу заявления на квартиру не подлежат возврату и необходимы для обработки вашего заявления.Плата за подачу заявления может включать проверку биографических данных и кредитоспособности, а также проверку истории аренды. Эти сборы также могут быть отдельными, поэтому обязательно спросите.

3. Предоставьте подтверждение дохода

Одним из ключевых компонентов заполненного заявления на аренду является ваше подтверждение дохода. Ваш потенциальный арендодатель захочет получить гарантии того, что вы сможете оплатить квартиру в следующем месяце и еще через месяц после этого.

Возможно, вам придется продемонстрировать, что ваш поддающийся проверке ежемесячный доход как минимум в 3 раза превышает ежемесячную арендную плату.Для этого вы можете использовать квитанции о заработной плате, банковские выписки или, возможно, налоговые декларации. Будьте готовы представить свою историю занятости и, возможно, предоставить ее подтверждение.

Будьте готовы представить свою историю занятости и, возможно, предоставить ее подтверждение.

Вам может быть интересно, сколько квитанций о заработной плате вам нужно для подачи заявления на получение квартиры. Обычно домовладельцы просят предоставить вам три квитанции о заработной плате за последнее время. Если вы недавно начали новую работу после длительного перерыва, попросите своего работодателя написать рекомендательное письмо по аренде с указанием вашего дохода.

4. Подтвердите проверку кредитоспособности

Управляющая компания или арендодатель потребуют от вас авторизации проверки кредитоспособности, чтобы они могли продолжить рассмотрение вашего заявления на аренду.

Они проводят проверку кредитоспособности, чтобы убедиться, что вы являетесь финансово ответственным лицом, а также чтобы определить, насколько своевременно вы, вероятно, будете вносить арендную плату. Арендодатель может рассматривать низкий кредитный рейтинг как следствие плохой надежности.

Убедитесь, что в вашем деле нет открытых дел о банкротстве, так как это тоже может снизить ваши шансы на успех в получении недвижимости, на которую вы подали заявку. В случае, если это относится к вам, подумайте о том, чтобы найти партнера или поговорить с соседом по комнате об использовании их кредитного рейтинга.

5. Утвердить проверку биографических данных

Арендодатель проведет проверку данных по той же причине, что и проверка кредитоспособности. Они хотят знать, насколько вы надежны. Предыдущие судимости или ожидающие обвинения могут помешать вам получить квартиру, которую вы ищете. Если в вашем прошлом есть что-то, что может вызвать вопросы, вы можете заранее дать объяснение.

6. Найдите Cosigner (если необходимо)

В случае, если ваш кредитный рейтинг или доход недостаточно высок, чтобы обеспечить квартиру, подумайте о том, чтобы попросить доверенного лица стать вашим партнером.Соруководитель — это тот, кто подписывает с вами договор аренды и соглашается оплачивать вашу арендную плату и сборы, если вы этого не сделаете. Наличие консультанта — это законный способ повысить доверие арендодателя к вам.

Наличие консультанта — это законный способ повысить доверие арендодателя к вам.

Ознакомьтесь с нашим гидом, чтобы выяснить, нужен ли вам квартирный сожитель.

7. Предоставьте прошлых домовладельцев и личные рекомендации

Вам может потребоваться предоставить доказательства хорошей репутации у ваших предыдущих арендодателей. Это особенно верно, если у вас низкий кредит, проблема с проверкой ваших биографических данных или ограниченная история аренды.

Ваш потенциальный арендодатель может попросить вас предоставить решение о выселении за последние пять лет, документацию вашей истории аренды или рекомендации арендодателя. В этом случае вам нужно будет предоставить доказательства того, что ни один предыдущий арендодатель не выселял вас за этот период времени. Подробнее читайте в нашей статье о том, как снять квартиру с плохой кредитной историей.

Не волнуйтесь, если вы не можете связаться со своими предыдущими арендодателями, потому что личные рекомендации также могут быть полезны. В этом случае было бы лучше дать рекомендации от людей, кроме членов вашей семьи.Попробуйте попросить своих работодателей, профессоров или коллег-волонтеров прислать письма, в которых описывается ваша трудовая этика и другие важные черты характера. Ознакомьтесь с нашей статьей о рекомендательных письмах по аренде для получения более подробной информации.

В этом случае было бы лучше дать рекомендации от людей, кроме членов вашей семьи.Попробуйте попросить своих работодателей, профессоров или коллег-волонтеров прислать письма, в которых описывается ваша трудовая этика и другие важные черты характера. Ознакомьтесь с нашей статьей о рекомендательных письмах по аренде для получения более подробной информации.

8. Внесите гарантийный залог

Как только вы получите разрешение на приобретение квартиры, ваш путь к новому дому только начинается. Затем обычно следует внесение залога. Приготовьтесь внести залог за 1-3 месяца аренды. Позаботьтесь о своей квартире, и вам вернут залог при переезде.

9. Приготовьтесь ждать

Итак, сколько времени нужно, чтобы получить одобрение на квартиру? Обычно время ожидания рассмотрения заявки на квартиру составляет от 24 до 72 часов. В некоторых случаях вы можете получить одобрение в тот же день, когда вы подали заявку.

Имейте в виду, что в конечном итоге это будет зависеть от конкретного арендодателя или управляющей компании.

Обязательно задайте этот вопрос перед подачей заявления, особенно если вы спешите выехать из своей нынешней квартиры.

Вы можете попытаться ускорить процесс, предоставив копии своего кредитного отчета и рекомендательных писем от вашего работодателя и предыдущих домовладельцев.

Сводка

При подаче заявки на аренду квартиры вам необходимо собрать много информации. К тому же процесс состоит из нескольких этапов.

Скорее всего, вам придется заплатить невозмещаемый сбор, разрешить вашему потенциальному арендодателю провести проверку данных и кредитоспособности, а также предоставить доказательства вашей истории аренды.

Будьте настойчивы и дисциплинированы.Обязательно заранее соберите всю информацию, которую вам, вероятно, придется предоставить, и вы получите одобрение в кратчайшие сроки.

Дополнительные ресурсы

12 вопросов, которые следует задать при аренде квартиры

Контрольный список для проверки аренды — на что обращать внимание

Рекомендации по аренде для заявки на аренду квартиры. Кого выбрать?

Кого выбрать?

Как написать рекомендательное письмо по аренде (шаблоны)

Реальная стоимость аренды: что вы реально можете себе позволить?

Нужна квартира Cosigner?

7 советов по аренде квартиры с плохой кредитной историей

Как сдать первую квартиру: руководство по квартирам и контрольный список

Переезжаете ли вы из родительского дома или совершаете прыжок и покидаете свою комнату в общежитии на несколько дней, становясь первым Время съемщика квартиры — это обряд посвящения и волнующее время в вашей жизни.Конечно, выяснение того, как снять квартиру, сопряжено с новыми задачами и обязанностями, а также свободой выбора идеального места.

Даже самый амбициозный и организованный арендатор квартиры, впервые снимающий квартиру, может быть ошеломлен этим процессом. Поиск квартиры, заявки, сборы, составление бюджета, упаковка и вся логистика переезда сопряжены с головной болью, но оно того стоит. Чтобы сделать переход как можно более плавным, мы составили контрольный список для первого арендатора квартиры, содержащий все, что вам нужно знать о том, как сдать первую квартиру для успешного переезда.

1. Определите свой бюджет

Впервые арендатор квартиры часто переоценивает, сколько он может потратить на аренду и другие предметы первой необходимости. По данным Министерства жилищного строительства и городского развития США, вы не должны тратить на аренду более 30% своего валового дохода. Это не всегда возможно в дорогих городах, таких как Нью-Йорк, Бостон или Сан-Франциско, но вам следует сделать все возможное, чтобы расходы на жилье не превышали 30%. Объединение с соседом по комнате или создание приносящей доход побочной суеты может помочь компенсировать ваши расходы на жизнь.

Калькулятор арендной платы поможет вам лучше понять, что вы можете себе позволить, а что нет. Укажите свое местоположение, желаемое количество спален и ваш ежемесячный валовой доход, а калькулятор арендной платы сделает все остальное. Мы предоставим вам рекомендуемую арендную плату и варианты квартир в вашем районе, которые соответствуют вашему бюджету.

2. Выберите свой район

Сузить район своей мечты, когда впервые снимает квартиру, может показаться сложной задачей. Чтобы сузить круг выбора, примите во внимание следующее:

Чтобы сузить круг выбора, примите во внимание следующее:

- Насколько я близок к работе?

- Предпочитаю ли я водить машину, общественный транспорт или ходить пешком?

- Мне нужна тишина или я хочу жить посреди всего этого?

- Место моей мечты дороже, чем соседние районы?

- Как далеко я хочу быть от музеев, ресторанов и достопримечательностей?

Чем больше вы сможете сузить свои предпочтения, тем легче будет выбрать идеальное место для вас.

3. Решите, нужен ли вам сосед по комнате

Выяснение того, как снять первую квартиру, может показаться невозможным, если финансы ограничены. В зависимости от того, где вы живете, аренда может оказаться невероятно дорогой. Если арендная плата превышает рекомендуемое правило 30%, подумайте о поиске соседа по комнате, чтобы разделить расходы на аренду. Но прежде чем вы начнете использовать свою личную сеть или Craigslist, обязательно взвесьте все за и против того, чтобы иметь соседа по комнате, а также готовы ли вы идти на компромиссы на этом пути.

Как только вы решили, что сосед по комнате вам подходит, пора начинать поиск. Подумайте, что делает совместимого соседа по комнате, какой образ жизни вы хотите, а чего терпеть не можете. Вот несколько идей:

- Разрешены ли вечеринки, и если да, то насколько они масштабны и насколько поздно?

- Вам нужно жить с чрезмерно чистым человеком?

- Вам не все равно, если сосед по комнате идет с домашним животным?

- Как долго гости могут оставаться и как часто?

- На чье имя будут коммунальные услуги и как вы будете получать оплату от других?

- Кто купит мебель и кто заберет ее, если кто-то уедет?

Также важно помнить о том, что сделает вашего соседа счастливым и какие условия он предпочитает.Вы можете включить все эти условия в свое будущее соглашение о соседстве по комнате.

Если вы впервые снимаете квартиру, сосед по комнате может быть большим выигрышем. Вы можете стать друзьями на всю жизнь, снизить расходы и наслаждаться поддержкой и комфортом, если рядом есть кто-то.

4. Рассмотрим ситуацию с парковкой

Автомобиль не обязательно нужен, когда решается, как снять квартиру и где припарковаться. Некоторые районы, такие как центр Сиэтла или Бостон, редко нуждаются в машине и предлагают множество вариантов общественного транспорта.Больше пригородных зон нуждаются в надежной парковке и могут повлиять на то, какой тип жилого комплекса вы выберете.

Подумайте о своем уровне комфорта и типе вашего автомобиля. Подумайте, нужно ли вам крытое пространство, выделенная парковка или парковка на улице легкодоступна и безопасна. Также важно ознакомиться с полисом автострахования. Вы можете обнаружить, что ваши ставки могут повышаться или понижаться в зависимости от вашей долгосрочной парковки.

5. Подумайте об удобствах

Арендатор квартиры, впервые снимающий квартиру, всегда должен отдавать предпочтение удобствам, а также местоположению.В некоторых районах жилые комплексы оснащены такими опциями, как бассейны, фитнес-центры, террасы на крыше и многое другое.

Помимо общих удобств, подумайте о том, что вы хотите от своей квартиры. Обновленная кухня, открытое пространство, такое как балкон, большая ванная комната рядом с главной спальней и кладовая — все это достойные удобства, которые стоит учесть.

6. Подумайте, на каком этаже вы хотите жить.

Этаж, который вы выбираете в жилом комплексе, имеет свои плюсы и минусы.Квартира на нижнем этаже может оказаться дешевле, чем другие, с меньшими трудностями, чтобы добраться до главной двери и удобств. Вам также не нужно беспокоиться о собаках или детях, которые бегают вокруг и тревожат окрестности под вами. Однако виды, как правило, самые худшие в здании.

Средние этажи часто являются наиболее популярными вариантами и обеспечивают постоянную температуру. Повышается температура, в результате чего в квартирах на верхнем этаже становится жарче. Вы также получаете приличные просмотры. Квартиры на верхнем этаже обычно имеют лучший вид, но зачастую их аренда дороже, и их сложнее охладить.

Нет правильного или неправильного ответа, когда речь идет о том, на каком этаже квартиры вы должны жить, и это зависит от ваших личных предпочтений. Чтобы сузить ваш выбор, вот список плюсов и минусов, на котором лучше всего жить в квартире.

7. Знайте, когда лучше всего искать квартиру

Если у вас есть некоторая гибкость в том, когда вы можете переехать, бывают времена года, когда квартиры менее конкурентоспособны и менее дороги. Цены на аренду могут меняться в зависимости от сезона, и вы можете сэкономить на аренде, если будете стратегически подходить к поиску.Как правило, зима — наименее конкурентное время для поиска квартиры и когда вы можете получить самые выгодные предложения. Это правило может применяться даже в городах с теплой погодой, когда семьи не хотят переезжать со своими детьми в течение учебного года, студенты колледжей заняты экзаменами, а люди заняты праздниками.

Узнайте больше о лучшем времени для аренды квартиры.

8. Дайте себе время на поиск

Арендаторы квартиры, впервые снимающие квартиру, могут спросить себя: «Сколько времени нужно, чтобы найти квартиру?» Поиск подходящего варианта может занять несколько месяцев, поэтому начните поиск пораньше. Если времени нет, воспользуйтесь этими полезными советами, как быстро найти квартиру.

Если времени нет, воспользуйтесь этими полезными советами, как быстро найти квартиру.

Если вы готовы приступить к поиску квартиры, просто начните с викторины выше!

Если вы планируете переехать в новый город и у вас нет времени лично отправиться на поиски квартиры, не волнуйтесь! В настоящее время аренда квартиры с невиданной достопримечательностью вполне возможна благодаря виртуальным и видео турам.

Кроме того, поиск квартиры с домашним животным может немного усложнить задачу.Узнайте все тонкости поиска квартиры, подходящей для размещения с домашними животными.

9. Задавайте вопросы во время экскурсий

Прежде чем подписывать договор аренды в качестве нового арендатора квартиры, постарайтесь задать как можно больше вопросов. Начните с этих 12 вопросов, которые нужно задать при аренде квартиры. Не забудьте подумать об уровне шума, когда вы путешествуете, и спросить, насколько жарко летом и насколько холодно зимой. Будьте конкретны и внимательны ко всем своим проблемам, и если что-то нужно исправить, попросите об этом, прежде чем подписывать договор аренды.

10. Узнайте, как обнаружить мошенников при аренде

Знать, как снять квартиру с ограниченным бюджетом, — задача сама по себе, но она осложняется из-за слишком хороших, чтобы быть правдой. Знание того, как определять мошенничество с арендой, приходит с опытом. Арендатор квартиры, впервые снимающий квартиру, будет более восприимчив к другим, и более 5,2 миллиона арендаторов в США стали жертвами мошенничества при аренде. Не знаете, на что обращать внимание? Воспользуйтесь этими советами о том, как обнаружить и избежать мошенничества с арендой.

11. Поддерживайте открытость коммуникаций со значимым другом

Переезжаете к своему значимому другу? Не думайте, что вы находитесь на одной и той же странице в отношении своей жизненной ситуации, и поддерживайте открытые линии общения, включая ожидания и бюджет.Начните с этих советов по поиску квартиры с близким человеком.

12. Бюджет всех авансовых расходов

Арендатор квартиры, впервые снимающий квартиру, не всегда осознает размер связанных с этим авансовых затрат. Вам нужно будет внести в бюджет залог, арендную плату за первый и последний месяц, а также сбор за подачу заявления на получение квартиры. Если вы переезжаете с домашним животным, это может также включать залог за домашнее животное или плату за домашнее животное, а также арендную плату за первый и последний месяц. Обязательно изучите свой договор аренды относительно условий возврата залога, а также любых условий возмещения.

Нужна дополнительная помощь в том, как снять первую квартиру? Узнайте больше о скрытых расходах на аренду и реальной стоимости квартиры.

13. Учитывайте будущие расходы

Авансовые расходы — это лишь часть общих затрат, связанных с арендой квартиры. Прочие расходы могут включать коммунальные услуги, парковку, ремонт и новую мебель.

Коммунальные расходы могут варьироваться в зависимости от вашего местоположения и сезона. Если вам нужно знать, чего ожидать, вот сколько стоит средний счет за коммунальные услуги для арендаторов.Арендаторы обычно платят за газ и электричество, а также за Интернет и кабель. Вам также следует учесть все подписки, стоимость транспорта или бензина, еды, абонемента в тренажерный зал и любые другие текущие расходы. Ознакомьтесь с нашим контрольным списком и советами по составлению бюджета для вашей первой квартиры.

14. Соберите документы

Большинство арендодателей и управляющих имуществом требуют от арендаторов конкретной информации вместе с заявлением об аренде. Эта информация может включать ваш кредитный рейтинг, историю аренды, подтверждение дохода (квитанции о заработной плате и / или W-2), прошлых домовладельцев и личные рекомендации, а иногда и ваш номер социального страхования.Однако вам не нужно указывать свой номер социального страхования, если вы выполняете проверку кредитоспособности. Узнайте больше о формах, необходимых для аренды квартиры.

Нового арендатора квартиры могут удивить дополнительные расходы, например, плата за подачу заявления. Подавайте заявку только на те квартиры, которые действительно интересуют вас, чтобы снизить расходы, и ознакомьтесь с процессом подачи заявки на квартиру.

Многие арендаторы упускают рекомендательное письмо, когда выясняют, как снять квартиру.Тем не менее, рекомендательное письмо об аренде имеет решающее значение, особенно если ваш кредитный рейтинг не впечатляет. Спросите своих бывших менеджеров, коллег, соседей по комнате или других уважаемых людей в вашей сети, которые хорошо вас знают. Если им нужна помощь, вот шаблон и образцы рекомендательных писем на квартиру.

15. Подготовьте контрольный список самого необходимого для вашей первой квартиры

После того, как вся работа и документы завершены, пора подумать об меблировке вашей квартиры. Если вы впервые снимаете квартиру, вам нужно помнить бесконечное количество деталей, от постельного белья до противней.Вот контрольный список для первой квартиры, чтобы сделать день переезда приятным.

Гостиная:

- Диван и подушки

- Стулья

- Столы (журнальный, концевой или консольный)

- Коврик

- Светильник

- Телевизор + подставка

- Настенный декор

- Подставки

- Декор

Спальня:

- Каркас кровати

- Наматрасник и наматрасник

- Подушки

- Простыни

- Наволочки

- Одеяло

- Одеяла

- Ночная тумба

- 9016 Обогреватель 9016 9016 9016

- Органайзер / вешалка

- Комод

- Урна для мусора

- Вешалки

- Полка для обуви

- Зеркало

Ванная комната:

- Туалетные принадлежности

- Туалетная бумага

- Держатель для туалетной щетки

- Держатель для зубной щетки

- Банные и полотенца Полотенца

- Занавеска для душа ain

- Вешалка для полотенец или крючки

- Освежитель воздуха

- Коврик для ванной

- Поршень

- Ершик для унитаза

- Чистящие средства (мощный очиститель и / или отбеливатель)

- Мусорное ведро

- Фен

- Аптечный шкаф

- корзина

- Стиральный порошок

- Кондиционер для белья

Кухня и / или столовая:

- Кухонный стол

- Стулья

- Салфетки

- Кастрюли и сковороды

- Микроволновая печь

- Тарелки

- Микроволновая печь

- Стаканы

- Кофейные кружки

- Посуда

- Разделочная доска

- Кофеварка

- Прихватки и прихватки для духовки

- Открывалка для консервов

- Штопор и открывалка для бутылок

- Дуршлаг 9016 Ложки для выпечки Ложки для выпечки Дуршлаг Ложки для выпечки и поддон для посуды

- Кухонная утварь ls (венчик, лопатка, половник, шумовка)

- Зажимы для пакетов

- Tupperware

- Мыло для посуды

- Губка

- Dishtowels

- Сушилка для посуды

- Держатель для бумажных полотенец

- Алюминиевая фольга

- Бумажные полотенца

- Обертка Saran

- Мусорное ведро и мешки

- Контейнер и мешки для компоста

Прочее:

- Пылесос

- Метла

- Совок

- Швабра или Swiffer для мытья окон

- Средство для мытья полов, очиститель для полов / стеклоочиститель, очиститель для нержавеющей стали (дополнительно)

- Аптечка

- Утюг или отпариватель

- Гладильная доска

- Швейный набор

- Швейный набор

- Салфетки из микрофибры

- WiFi-роутер

- Удлинители

- 175 Громкоговорители 16.Обставьте свою квартиру недорого

Самостоятельный переезд в качестве нового арендатора квартиры требует вложений в новую мебель и предметы первой необходимости. Однако вам не нужно тратить деньги, чтобы обставить квартиру с ограниченным бюджетом. Чтобы узнать о других возможностях, здесь можно купить дешевую мебель для своей квартиры.

Для покупок в Интернете попробуйте Wayfair и Overstock, чтобы приобрести дорогостоящие товары, или Target и IKEA, чтобы просмотреть их лично. В Dollar Store можно недорого купить полотенца для рук, чистящие средства и губки.Не забудьте украсить свою новую квартиру большим количеством предметов декора и любимыми произведениями искусства. Вот ресурс, где можно купить дешевое искусство для квартиры и стильно обустроить свой новый дом.

17. Организуйте свой переезд