Формула порога рентабельности и примеры

Понятие порога рентабельности

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

ПР = Выр * Зпост / ( Выр — Зпер )

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = Зпост / ( Ц — СЗпер )

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

Графическое определение порога рентабельности

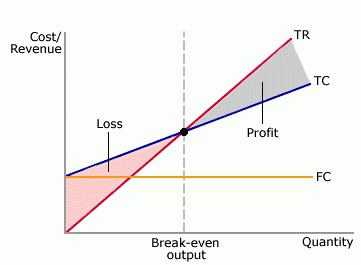

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек).

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Примеры решения задач

ru.solverbook.com

44. Определение порога рентабельности (безубыточности производства).

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и Pr равна нулю.

Порог рентабельности (точка безубыточности, критическая точка, критический объем пр-ва (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расх-ы на пр-во и реализацию прод-ции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения пр-ва фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем пр-ва и реализации прод-ции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем пр-ва превышает этот показатель (запас фин-ой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, т.е. фин-ых ср-в от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и Pr равна нулю.

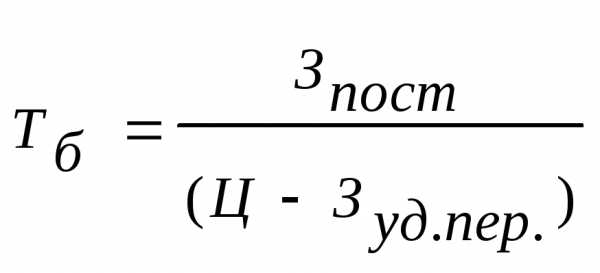

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема пр-ва в натуральном выражении и цены единицы прод-ции.

Расчет порога рентабельности широко используется при планировании прибыли и определении фин-ого состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить Тов в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия пр-венного рычага тем больше, чем ближе пр-во к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые ср-ва труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения пр-ва (наращивания выпуска прод-ции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме пр-ва прод-ции, предпринимателю следует считаться с этими выводами.

Pr = Валовая маржа – Постоянные затраты = 0 или, что тоже:

Pr = Порог рентабельности * валовая маржа в относительном выражении к выручке — пост. Затраты=0

Из последней формулы получаем значение порога рентабельности:

Порог рентаб-ти = Пост. Затраты / Валовая маржа в относительном выражении к выручке

Отметим в этой связи три полезнейших для финансиста момента.

Первый. Определив, какому количеству производимых Тов соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема пр-ва (в штуках и т. п.). Ниже этого количества предприятию производить невыгодно: обойдется «себе дороже». Формулы обычно используются такие:

1 Пороговое кол-во Та | = | Порог рентабельности данного Та | |

Цена реализации |

или

2 Пороговое кол-во Та | = | Постоянные затраты, необходимые для деят-ти предприятия | |||

Цена единицы Та | – | Переменные затраты на единицу Та | |||

Тут, правда, есть нюанс. Пороговое значение объема пр-ва, рассчитанное по формуле1, совпадает с таковым значением, рассчитанным по формуле2, только когда речь идёт об одном единственном Те, который «заставляют» своей выручкой от реализации покрывать все постоянные затраты предприятия, либо когда производят расчеты для одного изолированного проекта. Но если предполагается выпускать несколько Тов, то расчет объема пр-ва, обеспечивающего безубыточность, например, Та №1, осущ-ся чаще всего по формуле, учитывающей роль этого Та в общей выручке от реализации и приходящуюся, таким образом, на него долю в постоянных затратах. Тогда вместо формулы 2 пользуются формулой3:

3 Пороговое кол-во Та | = | Все постоянные затраты предприятия | ´ | Удельный вес Та № 1 общей выручке от реализации (в долях единицы) | |

Цена Та № 1 | – | Переменные затраты на единицу Та № 1 |

Второй. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу Та. Естественно, наращивается и масса прибыли.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить кол-во Та, проданного сверх порогового объема пр-ва, на удельную величину валовой маржи, «сидящей» в каждой единице проданного Та:

Масса прибыли после прохождения порога рентабельности | = | Кол-во Та, проданного после прохождения порога рентабельности | ´ | Валовая маржа | |

Общее кол-во проданного Та |

Третий. Как уже отмечалось, сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается — и так вплоть до очередного «скачка» постоянных затрат.

studfiles.net

Как определить порог рентабельности 🚩 Порог рентабельности показывает 🚩 Управление бизнесом

Инструкция

Финансовое состояние предприятия оценивается многими показателями, одним из которых является порог рентабельности. Эта величина равна объему продаж в единицах товара или в деньгах, при котором компания покрывает все расходы, но при этом не получает прибыли.

Порог рентабельности представляет большой интерес для потенциального инвестора, поскольку несет в себе информацию о степени устойчивости предприятия, его способности извлечь максимальную прибыль, оптимизируя производство. Исходя из этого, у оценщика формируется мнение о способности компании выплачивать дивиденды и проценты за кредит.

Расчет показателя производится как в натуральном выражении, так и в денежном. Соответственно, существует две формулы для вычисления этой величины:ПРд = В*Рпост/(В — Рпер),ПРн = Рпост/(Ц — ЗСпер), где:ПРд и ПРн – порог рентабельного денежный и натуральный (в штуках товара), В – выручка, Рпост – постоянные расходы, Рпер – переменные расходы, Ц – цена единицы продукции, ЗСпер – средние переменные затраты.

Необходимо дать несколько пояснений по поводу составляющих величин формул. Постоянные расходы – это затраты, которые являются постоянной величиной, не зависящей от объема реализации и от направления его изменения (роста/падения). Величина переменных расходов прямо пропорциональна объему продаж и меняется вместе с ним. Средние переменные расходы — это та же величина на одну единицу товара.

По формулам видно, что при расчете порога рентабельности в натуральном выражении этот показатель равен соотношению между постоянными затратами и величиной, на которую цена штуки товара превосходит удельные переменные затраты. Т.е. можно сказать, что при совпадении этих показателей наступит точка безубыточности, когда предприятие не несет убытков, но и не получает прибыли.Денежный показатель учитывает сумму выручки, это соотношение величин покрытия обоих видов затрат. Такой порог рентабельности более привлекателен для потенциального кредитора, поскольку делает более наглядными выводы о финансовой отдаче деятельности предприятия.

В целях повышения эффективности анализа экономисты предпочтительно строить графики, на которых отражаются линии всех показателей. Оси координат в данном случае представляют объем товара и прибыль соответственно. Порог рентабельности достигается в том случае, если кривая доходов пересекает и идет выше линии общих затрат.

www.kakprosto.ru

ПОРОГ РЕНТАБЕЛЬНОСТИ ФОРМУЛА | Всё об инвестировании

Порог рентабельности формула его вычисления, другими словами, критическая точка или критический объем производства – это объем продаж предприятия, при котором выручка от продаж произведенной продукции полностью покрывает все расходы, связанные с производством и дальнейшей реализацией данной продукции. Для определения порога рентабельности формулу следует использовать, где прогнозируемые затраты необходимо поделить на затраты переменные и постоянные.

Практическая польза от данного порога рентабельности формулы в следующем:— можно точно установить те условия, когда предприятие прекратит производство, в том случае, когда предприятие не сможет окупить даже переменных затрат, оно должно прекратить свое производство.

— кроме этого порог рентабельности поможет в решении проблемы достижения максимальной прибыли и ее рационального использования за счет сокращения тех или иных затрат

— деление затрат поможет определить минимальные объемы производства и реализации готовой продукции, при которых можно бизнес сделать безубыточным, и высчитать запас финансовой прочности предприятия, то есть, насколько именно фактические объемы производства превышают показатель порога рентабельности.

Порог рентабельности – это выручка от реализации готовой продукции, при которой конкретное предприятие уже не является убыточным, однако, еще и не получает прибыли, иными словами, денежных средств после реализации произведенной предприятием продукции после возмещения необходимых переменных затрат не хватает на покрытие затрат постоянных, соответственно, прибыль предприятия нулевая.

Порог рентабельности в стоимостном своем выражении можно определить как произведение критического объема производства и цены единицы выпускаемой продукции.

Расчет точки безубыточности получил достаточно широкое распространение при планировании прибыли и определения финансового положения предприятия.

Любое предприятие обязательно должно пройти порог рентабельности, и постоянно иметь в виду, что за тем периодом, когда прибыль предприятия росла, обязательно последует период, когда для продолжения основного производства на данном предприятии необходимо будет увеличить объем постоянных затрат, последствиями чего станет сокращение в данном периоде прибыли.

unelibert.ru

Порог рентабельности

Порог рентабельности (точка безубыточности) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Порог рентабельности (точка безубыточности) соответствует объемы производства, при котором нет прибыли и убытков. Другими словами, предприятие имеет такую выручку от реализации, при которой не имеет убытков, а также не получает прибылей. В результате получения выручки от реализации предприятие возмещает переменные затраты и имеет возможности покрывать и постоянные затраты. Оно не имеет прибыли, но получает маржинальный доход ( разница между выручкой и переменными затратами или сумма постоянных расходов и прибыли).

Порог рентабельности = постоянные затраты / (выручка от реализации- переменные затраты в относительном выражении) или Постоянные затраты / (1 – переменные затраты в %/100).

Переменными являются, как было сказано ранее, затраты, связанные с производством (сырье, материалы, заработная плата рабочих и др.), прямопропорциональные размеру производственной деятельности.

Постоянные связаны с затратам на организацию производства и управления, амортизацию и др.

Далее необходимо определить порог рентабельности, критическое количество единиц продукции, маржинальную прибыль, запас финансовой прочности и построить график данных показателей.

Маржа обычно означает величину, выражающую разность между двумя определенными показателями. В практике маржу различают в банковском деле, биржевой деятельности и торговле:

- в банках – разница между процентными ставками по предоставляемым ссудам и привлекаемыми депозитами, курсом покупки и продажи валюты, разница между ценой продавца и ценой покупателя при покупке ценных бумаг;

- на биржах: разница в настоящий момент между биржевой ценой товара и максимальным размером ссуды, которая может быть получена под этот товар; разница между ценой, назначаемой продавцом, которая указывается в биржевом бюллетене, и ценой, предлагаемой покупателем; гарантированный взнос по срочному контракту для покрытия возможного разрыва между начальной ценой и последующей котировкой;

- в торговле – скидка различным торговцам с установленных розничных цен, предел колебания цены.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты – объем – прибыль». Последовательность построения графика заключается в следующем:

- наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

- выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

- вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки.

topknowledge.ru

ПОРОГ РЕНТАБЕЛЬНОСТИ ФОРМУЛА | Всё об инвестировании

Порог рентабельности формула его вычисления, другими словами, критическая точка или критический объем производства – это объем продаж предприятия, при котором выручка от продаж произведенной продукции полностью покрывает все расходы, связанные с производством и дальнейшей реализацией данной продукции. Для определения порога рентабельности формулу следует использовать, где прогнозируемые затраты необходимо поделить на затраты переменные и постоянные.

Практическая польза от данного порога рентабельности формулы в следующем:— можно точно установить те условия, когда предприятие прекратит производство, в том случае, когда предприятие не сможет окупить даже переменных затрат, оно должно прекратить свое производство.

— кроме этого порог рентабельности поможет в решении проблемы достижения максимальной прибыли и ее рационального использования за счет сокращения тех или иных затрат

— деление затрат поможет определить минимальные объемы производства и реализации готовой продукции, при которых можно бизнес сделать безубыточным, и высчитать запас финансовой прочности предприятия, то есть, насколько именно фактические объемы производства превышают показатель порога рентабельности.

Порог рентабельности – это выручка от реализации готовой продукции, при которой конкретное предприятие уже не является убыточным, однако, еще и не получает прибыли, иными словами, денежных средств после реализации произведенной предприятием продукции после возмещения необходимых переменных затрат не хватает на покрытие затрат постоянных, соответственно, прибыль предприятия нулевая.

Порог рентабельности в стоимостном своем выражении можно определить как произведение критического объема производства и цены единицы выпускаемой продукции.

Расчет точки безубыточности получил достаточно широкое распространение при планировании прибыли и определения финансового положения предприятия.

Любое предприятие обязательно должно пройти порог рентабельности, и постоянно иметь в виду, что за тем периодом, когда прибыль предприятия росла, обязательно последует период, когда для продолжения основного производства на данном предприятии необходимо будет увеличить объем постоянных затрат, последствиями чего станет сокращение в данном периоде прибыли.

unelibert.ru

Порог рентабельности — это основа работы фирмы

Порог рентабельности – это прибыль от продаж, которая полностью покрывает все расходы той или иной корпорации. При этом следует учитывать, что прибыли эта фирма не получает, но при этом не остается и в убытке. Другими словами можно сказать, что это нулевой показатель, который является признаком того, что предприятие работает, но при этом происходит только оборот денег «отдать-получить», без утечек и выручки.

Чистая теория

Проводя аналогию с математикой, без которой представить себе экономику крайне сложно, приходим к выводу, что порог рентабельности – это ноль. Подобное пограничное значение не является ни хорошим признаком, ни плохим. В какую сторону дела будут двигаться дальше, зависит от конкретной ситуации. Если следующая сделка предприятия окажется удачной, то порог рентабельности будет превышен, т. е. будет получена выручка. Если же сделка прогорит или не удастся по другим причинам, этот показатель будет ниже нуля, что означает работать себе в убыток.

Проводим краткий расчет

Следует также заметить, что порог рентабельности – это сумма составляющих, при помощи которых он рассчитывается. Сначала определяются постоянные затраты, которые не зависят от объемов производства. Среди них можно назвать аренду помещения, обслуживание аппаратуры, зарплату сотрудникам и т. д. После просчитываются переменные расходы. Они-то и зависят от объемов выпущенной продукции, а также в дальнейшем влияют на прибыль.

Как обстоит дело на практике

Современные кредиторы, которые поддерживают малые и большие предприятия, всегда связывают между собой такие понятия, как порог рентабельности и запас финансовой прочности. Объясняется все гораздо проще, чем звучит: это означает, что доходы предприятия превышают этот самый нулевой порог, который показывает, что работа не ведется в убыток. Ведь каждому спонсору важно знать, что фирма сможет не только выплачивать проценты за пользование кредитными средствами, но и погашать основной долг в пределах условленного срока.

Формулы и подсчеты

Теперь рассмотрим, как видят экономисты этот самый порог рентабельности. Формула его предельно проста:

При помощи данных показателей проще всего вычислить дееспособность предприятия в финансовом плане. Если же мы рассматриваем порог рентабельности с так называемой натуральной точки зрения, то выводим еще одну формулу:

- постоянные затраты / выручка на единицу продукции — затраты на одну единицу продукции.

Некоторые люди проще ориентируются именно через анализ этих данных.

Прочие варианты определения рентабельности

При рассмотрении этого экономического эквивалента в виде графика становится понятно, что своей рентабельности предприятие достигает тогда, когда линия доходов пересекает ноль и поднимается выше валовых затрат. На данном этапе не может быть убытков, показатель может только расти. Порог рентабельности – это процентный показатель, который свидетельствует об обиходе средств в компании. Его также иногда выражают в прибыли на одну единицу средств, которые были для нее вложены. Данная информация может быть доступна для руководства фирмы, а также для банков и кредиторов, которые с ней сотрудничают.

fb.ru