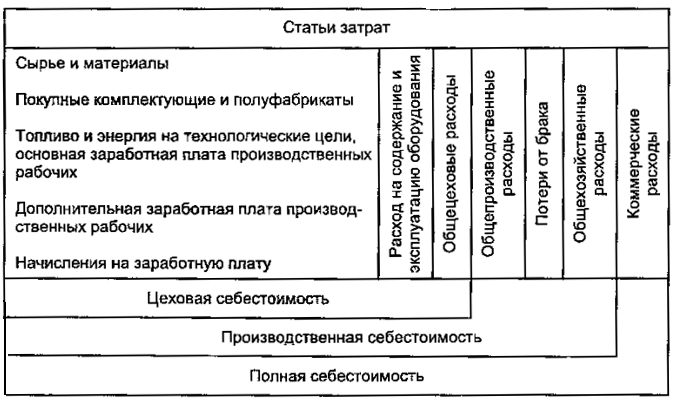

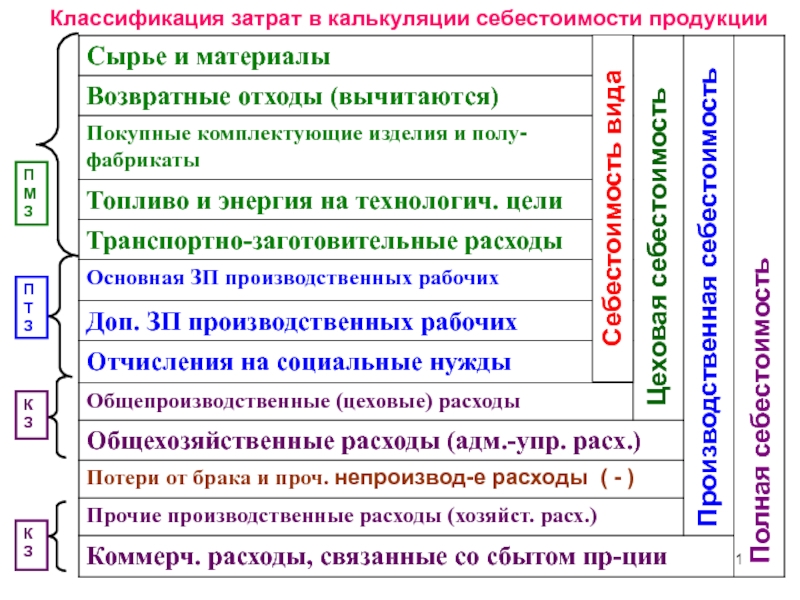

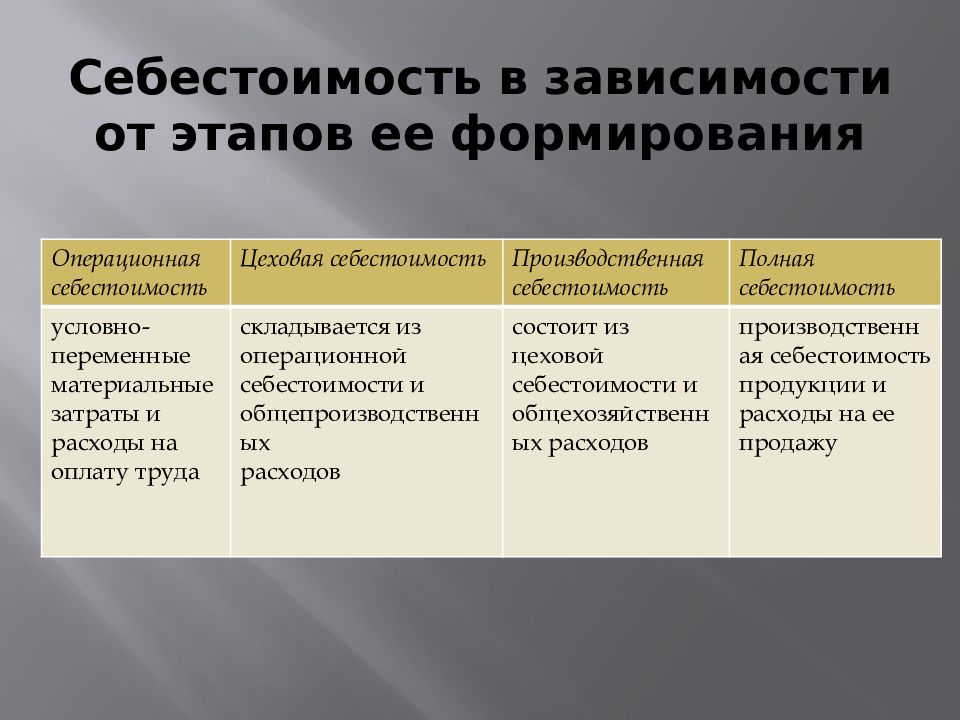

1.3. Виды себестоимости продукции

По этапам формирования затрат в зависимости от степени готовности, места их осуществления и объема различают себестоимость продукции технологическую, цеховую, производственную и полную.

Технологическая себестоимость — это сумма затрат на осуществление технологического процесса изготовления продукции, за исключением затрат на покупные детали и узлы.

В технологическую себестоимость входят такие затраты:

на сырье, материалы, топливо, энергию;

технологические нужды;

заработную плату производственных рабочих с начислениями;

технологическое обслуживание, ремонт и амортизацию оборудования, покупку инструментов и приспособлений, смазочных, охлаждающих и обтирочных материалов.

Цеховая себестоимость включает в себя все затраты цеха на производство продукции:

технологическую себестоимость;

стоимость полуфабрикатов и услуг других подразделений;

затраты на покупные комплектующие изделия;

Производственная себестоимость представляет собой сумму затрат предприятия на производство продукции и включает в себя цеховую себестоимость и общехозяйственные затраты по предприятию (на содержание административно-технического персонала предприятия; амортизационные отчисления от стоимости зданий и сооружений общехозяйственного назначения, их содержание и ремонт; затраты на охрану труда и технику безопасности; на исследовательские и опытно-конструкторские работы; на подготовку кадров, командировки; обязательные платежи — страхование имущества, платежи за загрязнение природной среды и др.).

Полная себестоимость представляет собой сумму затрат предприятия на производство и сбыт продукции по видам и отличается от производственной на величину внепроизводственных (коммерческих) расходов, связанных с реализацией продукции. К ним относятся затраты на изучение рынка, рекламу продукции, тару, упаковку, комиссионные выплаты организациям сбыта, проведение ярмарок и т. п.

Полная себестоимость исчисляется только по товарной (реализованной) продукции. Она служит базой цены товара и ее нижней границей для товаропроизводителя.

Если рассчитывается цена единицы продукции для отдельного предприятия, то исходной является индивидуальная себестоимость. При определении цены единицы продукции, изготовляемой на нескольких предприятиях, объединенных в корпорацию или холдинговую компанию с централизованным расчетом цен, учитывается, что уровни индивидуальной себестоимости на разных предприятиях могут существенно различаться вследствие различия их технико-экономических уровней. В этом случае используют показатель среднеотраслевой себестоимости продукции конкретного вида, который рассчитывают по формуле взвешенной средней арифметической величины.

По функциям в процессе управления и планирования различают себестоимость сметную и нормативную.

Сметная себестоимость исчисляется на основе временной технологии и по укрупненным нормам использования рабочего времени, обо-10 рудования и материалов. Она необходима для обоснования разовых или временных цен на продукцию.

Она необходима для обоснования разовых или временных цен на продукцию.

Нормативная себестоимость определяется на основе действующей технологии и нормативного метода учета производства, т. е. исходя из уровня действующих на предприятии на начало каждого месяца норм расхода сырья, материалов, топлива, энергии всех видов (электроэнергии, воды, пара, сжатого воздуха и т. п.), покупных полуфабрикатов, сдельных расценок по заработной плате, должностных окладов, норм обслуживания оборудования.

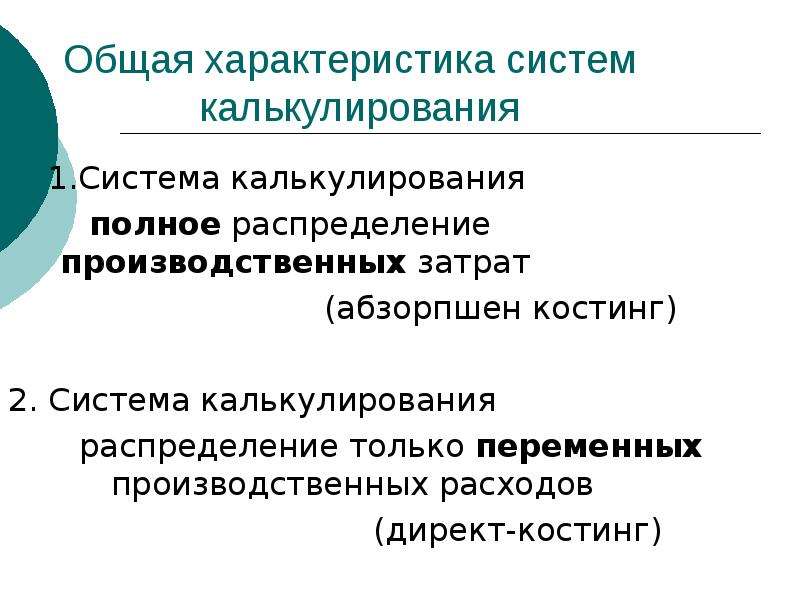

Директ-костинг или полная производственная себестоимость?

Поставив перед собой задачу, организовать управление прибылью, руководитель финансово-экономической службы должен проанализировать и сделать выбор среди нескольких групп альтернативных методик:· можно ли уже вводить систему стандартных затрат или пока еще изучать характер поведения прямых затрат, используя текущую информацию о себестоимости;

· локализировать накладные затраты с помощью базовых показателей или использовать процессное разделение издержек согласно АВС-технологии;

· организовывать позаказное калькулирование или выполнять расчеты в рамках процессного подхода.

Все эти вопросы были рассмотрены авторами в четырех предшествующих статьях журнала.

Еще одним существенным дополнением к этому перечню альтернативных вариантов организации работы финансового директора является перераспределения общепроизводственных расходов между запасами готовой продукции и продукции, реализованной в отчетном периоде. Сразу заметим, что в зависимости от принимаемого по этому поводу решения может значительно измениться управленческая оценка прибыльности бизнеса в рассматриваемом периоде.

В настоящее время используются два основных подхода, касающихся принципа распределения постоянных накладных затрат между проданными товарами и остатками на складе [1]:

· метод полных (поглощенных) затрат (Absorption Costing),

· метод прямых затрат (Direct Costing).

Далее в тексте для их обозначения будут также использоваться сокращения AC и DC, соответственно.

Метод полных затрат

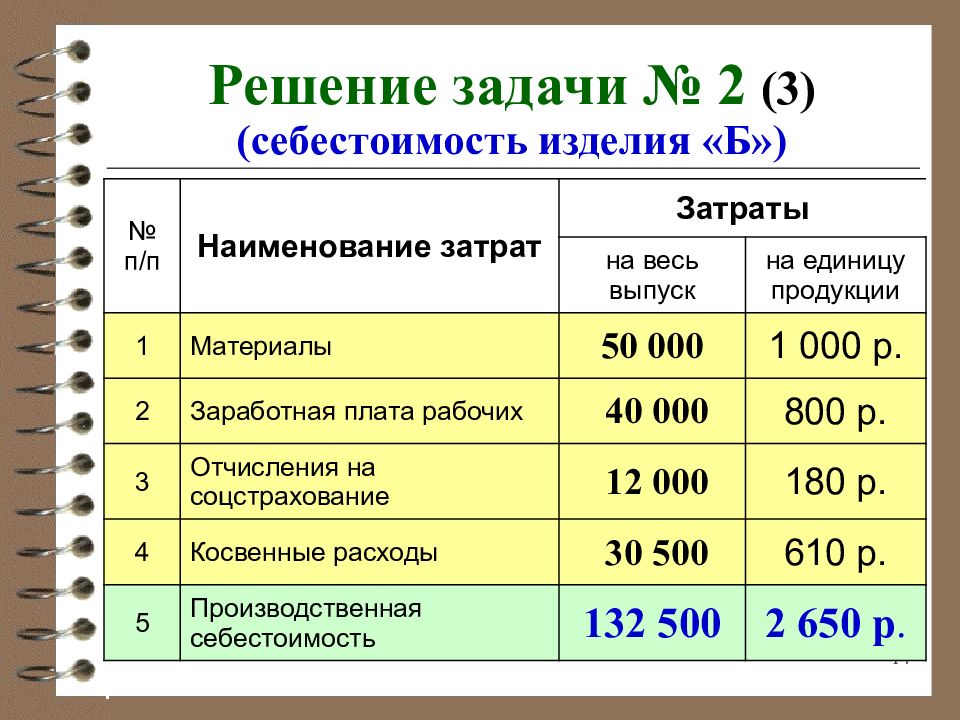

Метод полных (поглощенных) затрат состоит в калькулировании себестоимости продукции с распределением всех производственных затрат между реализованной продукцией и остатками продукции на складе. Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода, которые участвуют в расчете финансового результата, относятся общехозяйственные расходы. Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода, которые участвуют в расчете финансового результата, относятся общехозяйственные расходы. Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Запасы готовой продукции на складе на конец периода рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода = (Объем производства -Объем реализации)*(полная себестоимость единицы).

Необходимо еще раз обратить внимание, что в этом контексте полная себестоимость не включает общехозяйственные затраты.

Рис.1. Формирование затрат в методе полной себестоимости

Таблица 1. Расчет чистой операционной прибыли по методу АС

Метод прямых затрат

Direct Costing – это метод калькуляции себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные затраты относятся на себестоимость продукции. Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Рис.2 иллюстрирует различные направления учета общепроизводственных затрат в зависимости от характера их поведения. Запасы готовой продукции на складе на конец периода в этом случае рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода =

(Объем производства – Объем реализации)*(Переменные затраты на единицу).

Другими словами только по переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Таблица 2 иллюстрирует расчеты, аналогичные приведенным в Таблице 1, но для DC.

Несмотря на широкое использование, название Direct Costing (дословно – метод прямых затрат), вообще говоря, является ошибочным. Более правильным было бы название ”Variable costing” – метод переменных затрат, или ”Marginal costing” – маржинальный метод калькулирования. Однако термин Direct Costing уже настолько прижился в литературе и в ежедневной практике, что корректировка терминологии навряд ли когда-нибудь произойдет.

Термин “Direct-costing” имел точное соответствие названия и функционального наполнения в 50-х годах прошлого столетия, в самом начале применения этого метода. Изначально предполагалось, что в себестоимость произведенной продукции могут быть включены только прямые затрата, а все прочие должны быть отнесены к затратам периода. Позднее DC трансформировался в менее «жесткую» систему и в рамках этого метода было принято считать обоснованным отнесение на себестоимость и переменной части непрямых затрат. А термин остался прежним, создавая необходимость дополнительных разъяснений.

DC является более сбалансированным методом. Его суть состоит в том, что только переменные затраты участвуют в расчете плановой и фактической себестоимости продукции. Оставшуюся часть затрат (постоянные затраты, к которым в DC отнесены постоянная часть общепроизводственных расходов, административные и сбытовые расходы) в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за рассматриваемый период.

AC и DC на чашах весов

В литературе по управленческому учету сложилась традиция противопоставлять методы AC и DC, и строить анализ сильных и слабых сторон этих подходов исходя именно из противопоставления. Между тем, по мнению авторов, было бы более правильным рассматривать дополняющие стороны AC и DC, которые позволяют более полно понять характер поведения себестоимости продукции.

Основное отличие этих методов – порядок распределения постоянных накладных расходов между периодами, для которых рассчитывается себестоимость. Соответственно, основной вопрос всех споров – какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

Соответственно, основной вопрос всех споров – какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

· период осуществления (т.е. период физического появления этих затрат) или

· период, в котором реализуется продукция.

Сторонники AC считают, что общепроизводственные затраты являются важной частью затрат, участвовавших в формировании продукции. Без этих затрат производство не сможет функционировать, поэтому общепроизводственные затраты целиком должны учитываться в себестоимости произведенной продукции, в том числе и их постоянная часть. Реализована эта продукция в текущем периоде, или она будет находиться на предприятии в виде запасов для последующей реализации, значения не имеет. Таким образом, и переменные, и постоянные издержки должны приниматься во внимание при определении стоимости запасов готовой продукции.

Сторонники же DC настаивают на том, что постоянные производственные расходы – это затраты, связанные с поддержанием способности производить определенную продукцию (то есть содействовать производству), и не увязываются очевидным образом с выпуском конкретной единицы продукции. Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в себестоимость продукции. Сторонники этого направления не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в себестоимость продукции. Сторонники этого направления не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Давайте сопоставим результаты оценки операционной прибыли в том случае, когда объем продаж не изменяется, а объем производства растет.

Пусть предприятие производит продукт характеристики себестоимости которого представлены в таблице 3.

В соответствии с методом полной себестоимости суммарные накладные затраты составят.

Рассчитаем теперь ставку переменных накладных затрат на единицу продукции при различных объемах производства (объем продаж сейчас никак не принимается во внимание).

Савчук В.П., партнер и ведущий эксперт компании «Стратегический Партнер-Днепр»

Актуальные вопросы учета затрат на предприятиях Текст научной статьи по специальности «Экономика и бизнес»

М.В. Шелест

Е.В. Шаповал

УДК 657.1: 005

АКТУАЛЬНЫЕ ВОПРОСЫ УЧЕТА ЗАТРАТ НА ПРЕДПРИЯТИЯХ

Elena Shapoval Mikhail Shelest

В настоящее время в условиях снижения темпов роста мировой экономики и одновременного усиления конкурентной борьбы из-за вступления России во Всемирную торговую организацию (ВТО) возрастает актуальность поиска новых путей повышения конкурентоспособности отечественных предприятий. Одним из эффективных традиционных инструментов повышения конкурентоспособности предприятий считается снижение себестоимости продукции.

Одним из эффективных традиционных инструментов повышения конкурентоспособности предприятий считается снижение себестоимости продукции.

Себестоимость продукции включает в себя всю совокупность затрат на производство продукции и общехозяйственную деятельность предприятия. В учете широко используется классификация затрат по способу их отражения в отчетности. Информация о затратах является доминирующей во всей системе управленческого учета организации независимо от ее целей, структуры, специфики деятельности, поэтому роль затрат как определяющего объекта исследования в управленческом учете ставит в качестве первоочередных задач рассмотрение вопросов теории и методики их учета.

В управленческом учете принцип «разной себестоимости для разных целей» подразумевает следующие виды себестоимости: полную производственную себестоимость, частичную производственную себестоимость. В статье будут рассмотрены методические аспекты выбора системы учета себестоимости продукции.

Полная производственная себестоимость включает в себя стоимость всех ресурсов, затраченных на производство, т.е. сумму всех прямых затрат и долю расходов, относимых на объект. Она рассчитывается для установления цен и принятия оперативных решений. Частичная производственная себестоимость необходима для аналогичных расчетов в специфических обстоятельствах и исчисляется без учета общехозяйственных расходов.

Особенностью систем калькулирования себестоимости, которые применяются на предприятиях России наиболее часто, является применение метода учета затрат по полной себестоимости. Формирование себестоимости осуществляется с помощью позаказного и попроцессного методов. По-заказная система калькулирования полной себестоимости также известна как «традиционная система распределения накладных расходов хозяйствующего субъекта». Ее основной особенностью является сбор данных обо всех понесенных затратах и отнесение их на отдельные виды работ или партии готовой продукции, а не на определенный промежуток времени. При попроцессном методе калькулирования затраты не относятся на специальные партии по причине идентичности изделий. Основными особенностями данного метода являются аккумулирование производственных затрат по подразделениям, а не по отдельным заказам и списание затрат за календарный период безотносительно времени, необходимого для выполнения заказа.

При попроцессном методе калькулирования затраты не относятся на специальные партии по причине идентичности изделий. Основными особенностями данного метода являются аккумулирование производственных затрат по подразделениям, а не по отдельным заказам и списание затрат за календарный период безотносительно времени, необходимого для выполнения заказа.

© Шаповал Е.В., Шелест М.В., 2014

Система учета по полной себестоимости (absorption costing) предназначена для оценки и анализа всех издержек предприятия, связанных с производством и реализацией продукции: прямых материальных затрат, прямых трудовых затрат, а также косвенных расходов (общепроизводственных и общехозяйственных). При формировании информации о полной себестоимости продукции производственного предприятия основная проблема заключается в правильном распределении косвенных (накладных) расходов по объектам калькулирования. Такими объектами могут выступать товары, работы или услуги, оказываемые предприятием.

При формировании полной себестоимости путем калькуляции сумма общехозяйственных расходов распределяется между видами продукции пропорционально выбранной базе распределения. Однако некоторые виды затрат, например время работы людей и оборудования, заработная плата основных производственных рабочих, не имеют прямой взаимосвязи с размером общехозяйственных расходов. Данный вид расходов не является прямо пропорциональным объему производства, они имеют большее отношение к продолжительности отчетного периода. Поэтому распределение общехозяйственных расходов при калькулировании полной себестоимости продукции в некоторых случаях является условным.

В полную себестоимость включаются все издержки предприятия, связанные с производством и продажей продукции (товаров, работ или услуг), независимо от их вида. Прямые затраты могут быть отнесены на соответствующий объект учета:

1) прямые материальные затраты — фактическая себестоимость основных материалов, потребленных в производстве;

2) прямые затраты на оплату труда.

Косвенные затраты (общепроизводственные и общехозяйственные расходы) накапливаются на отдельных счетах, а в конце отчетного периода включаются в себестоимость конкретного вида продукции (товаров, работ или услуг) пропорционально выбранной базе распределения — заработной плате основных производственных рабочих, сумме прямых расходов и т.д.

Полная себестоимость включает в себя производственную себестоимость и коммерческие (непроизводственные) расходы, обычно рассчитываемые пропорционально производственной себестоимости. В свою очередь, производственная себестоимость делится на основные затраты и накладные расходы. На основании информации о формировании полной себестоимости руководство предприятия может проанализировать прибыльность или убыточность продукции (товаров, работ или услуг) и целесообразность ее дальнейшего выпуска.

Калькулирование полной себестоимости продукции соответствует действующим в Российской Федерации нормативным актам по финансовому учету и налогообложению, а также позволяет адекватно оценить стоимость незавершенного производства и остатков готовой продукции на складе. Однако при данном методе вероятно включение в себестоимость продукции расходов, не связанных непосредственно с производством данного товара, работы или услуги, что в итоге вызывает недостоверность показателей рентабельности продукции. Метод absorption costing не учитывает спроса на товар и конкуренции на рынке, предусматривается нормативная прибыль, но не устраняется риск убытков. Проведение анализа, контроля и планирования затрат в этом случае является практически невозможным.

Однако при данном методе вероятно включение в себестоимость продукции расходов, не связанных непосредственно с производством данного товара, работы или услуги, что в итоге вызывает недостоверность показателей рентабельности продукции. Метод absorption costing не учитывает спроса на товар и конкуренции на рынке, предусматривается нормативная прибыль, но не устраняется риск убытков. Проведение анализа, контроля и планирования затрат в этом случае является практически невозможным.

В настоящее время не существует системы калькулирования затрат, позволяющей абсолютно точно определить себестоимость единицы продукции. Любое косвенное отнесение затрат на изделие искажает фактическую себестоимость и снижает точность калькулирования. С этой точки зрения наиболее точной является калькуляция по переменным (прямым) расходам, которая получается при калькулировании по системе директ-костинг (direct-costing).

В 1936 г. американским ученым Дж. Гаррисоном было создано учение о системе direct-

costing, в котором содержалось требование учитывать в составе себестоимости только прямые расходы. Сторонники полной себестоимости утверждали, что она необходима для собственников, инвесторов и менеджеров. Однако система direct-costing стала распространенным методом учета затрат, поскольку в ней придается большое значение расчету себестоимости реализованной, а не произведенной продукции. В качестве основной причины ее появления и широкого распространения можно выделить бухгалтерский учет, поскольку все затраты делятся на затраты, относящиеся к отчетному периоду (постоянные), и затраты, связанные с производством продукции (переменные). В состав себестоимости целесообразно включать только прямые затраты. При этом в балансе организации в каждом отчетном периоде оценка незавершенного производства занижена, а расходов — завышена.

Система direct-costing представляет собой систему учета затрат и калькулирования себестоимости, согласно которой только переменные производственные затраты включаются в себестоимость продукции и в оценку конечных запасов, а постоянные затраты в общей сумме относятся на финансовый результат деятельности и не разносятся по видам продукции. Основным понятием данной системы учета затрат является понятие маржинального дохода, который представляет собой доход, полученный предприятием после возмещения всех переменных затрат.

Direct-costing делится на простой и развитой учет. В свою очередь, в системе простого директ-костинга существует два подхода к формированию маржинальной прибыли хозяйствующего субъекта: одноступенчатый (французский) и двухступенчатый (американский). Развитой direct-costing, по сравнению с простым, является более сложной и затратной системой, но позволяет более точно контролировать и регулировать затраты как по отдельным видам изделий, так и по различным центрам ответственности.

Достоинства системы direct-costing заключаются в том, что

— на основе получаемой информации принимаются стратегически важные решения по управлению предприятием, касающиеся возможностей проводить эффективную производственную, инвестиционную и ценовую политику;

— решаются такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, установление цены на дополнительные заказы, определение целесообразности производства или закупки комплектующих, определение оптимального объема производства и др.;

— упрощаются нормирование, планирование и учет за счет минимального числа статей затрат, что значительно улучшает контроль себестоимости.

В настоящее время система direct-costing гораздо менее распространена в России, нежели в странах Европы. В Германии и Австрии этот метод получил название «учета частичных затрат», или «учета суммы покрытия», в Великобритании — «учета маржинальных затрат», во Франции — «маржинальной бухгалтерии», или «маржинального учета».

Можно сделать вывод, что основное отличие системы direct-costing от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. На базе direct-costing проводится анализ соотношения «затраты — объем — прибыль» (называемый также CVP-методом и анализом безубыточности), являющийся мощным информационным инструментом для принятия управленческих решений [2].

Под activity-based costing (АВС) понимается прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отличительной особенностью метода АВС является многофункциональность. Так, информация, сформированная с использованием АВС, может быть применена для расчета себестоимости объектов, затрат в системе управленческого учета, для установления цены на продукцию, в целях бюджетирования затрат и контроля соблюдения бюд-

жетов в разрезе видов деятельности, центров ответственности, для перепроектировки бизнес-процессов в производственной организации на основе бенчмаркинга и др.

ABC обладает уникальной гибкостью с точки зрения масштабов внедрения: эту систему можно внедрить в одном подразделении, отделе или в рамках одного бизнес-процесса либо в масштабах всего предприятия, сделав ее единственным инструментом управленческого учета. Однако в данном случае возникает вопрос о создании информационной базы для ABC, которую можно получить либо из системы бухгалтерского учета, либо созданием самостоятельной системы сбора данных, независимой от бухгалтерского учета. Калькуляционный метод activity-based costing обладает достаточно широким спектром возможностей. В комплексе с традиционными методами он гарантирует несколько преимущественных факторов в конкурентной борьбе; улучшает надежность калькулирования полной себестоимости; ориентирован на рынок, а не только на производство; без этого метода невозможно использование других новых систем калькулирования. В основе калькуляционного метода activity-based costing лежит абсолютно новый подход к формированию себестоимости изделий (услуг) на фирмах, где достаточно высока доля косвенных затрат — их размещение на базе нахождения причинно-следственных связей с принятием во внимание промежуточного объекта калькулирования, т.е. операции [4].

Этот подход делает возможным получение показателя себестоимости операции и, как следствие, учетного процесса, являющегося более надежным показателем плановой фактической себестоимости. По этой причине разработанный для совершенствования методологии традиционного калькулирования метод activity-based costing развился в уникальный калькуляционный метод, обеспечивающий обширный спектр решений управления собственным продуктом. Ключевой показатель «себестоимость операции» позволяет управлять через реинжиниринг бизнес-процессов затратами. Показателем «себестоимости бизнес-процессов» создается информационная база для оптимизации изменения деятельности руководителей бизнес-процессов, оценка которой обеспечивается в случае матричной организационной структуры управления. Расчет себестоимости продукции по методу АВС может производиться по одному из двух вариантов. Первый вариант — трансформационный, т.е. для определения себестоимости продукции методом АВС необходимы данные двух взаимосвязанных учетных подсистем финансового и налогового учетов. Вторым вариантом расчета себестоимости продукции АВС-методом является автономное ведение учета. Автономность расчета себестоимости продукции методом АВС заключается в использовании документальных данных только управленческого учета, без использования отчетных данных подсистем финансового и налогового учета. Данная организация расчета себестоимости методом АВС является более трудоемкой и мате-риалозатратной.

При организации расчета себестоимости методом АВС следует учитывать следующее: возникает необходимость создания и организации структурного подразделения по ведению управленческого учета, что приводит к дополнительным затратам; увеличивается документооборот организации, что приводит к росту количества человеко-часов, затраченных на обработку информации; возникает необходимость привлечения новых, знающих этот метод сотрудников, в результате чего увеличиваются затраты на оплату труда. В результате применения этого метода были выделены его преимущества и недостатки при внедрении в деятельность производственных организаций.

Преимущества метода АВС:

• позволяет более реально оценить себестоимость и уровень рентабельности производимой продукции;

• может послужить отправной точкой для снижения затрат и повышения эффективности производства, в том числе экономии по расходам на оплату труда персонала;

• позволяет получить больше информации для управления затратами, принятия обоснованных управленческих решений по их снижению.

Недостатки метода АВС:

• проблема времени, усилий по обучению персонала, сбору данных как при внедрении системы, так и при ее использовании;

• система обременительна для организаций с длинными и сложными производственными цепочками;

• существует опасность получения излишне детализированной информации по затратам, что может привести к информационной перегрузке менеджеров [3].

В таблице приведено сравнение систем учета затрат direct costing и «учета полной себестоимости».

Таблица

Сравнение систем учета затрат

Статья Absorption Costing Direct Costing

Выручка от реализации Объем реализованной продукции Объем реализованной продукции

Себестоимость Переменные затраты, понесенные в периоде, + Постоянные затраты Переменные затраты реализованной продукции

Валовая прибыль Выручка от реализации — Себестоимость Выручка от реализации — Себестоимость

Постоянные затраты — Начисленные постоянные затраты

Операционная прибыль — Валовая прибыль — Постоянные затраты

Налоги Начисленный налог выбранной системы Начисленный налог выбранной системы

Чистая прибыль Валовая прибыль — Налоги Операционная прибыль — Налоги

В условиях жесткой борьбы на рынке каждой компании необходимо оперативно контролировать и снижать издержки, улучшать качество услуг, развивать новые перспективные направления деятельности и отказываться от убыточных. Перечисленные потребности подтверждают необходимость разработки высококачественных инструментов систематического управленческого учета и контроля деятельности предприятий [1].

Для обеспечения эффективности деятельности предприятия особое значение имеют правильный и осмысленный выбор системы учета затрат и грамотные управленческие решения на ее основе. Это позволяет обеспечить контроль за правильным расходованием сырья, материалов, уровнем заработной платы и другими затратами, научно обоснованную классификацию затрат и строгое ее соблюдение в планировании и учете.

Выбор системы учета затрат и калькулирования себестоимости продукции необходимо обосновывать в соответствии с особенностями организации и технологии производства после проведение глубокого и всестороннего анализа затрат [1].

Библиографический список

1. Ивашкевич В.Б. Проблемы учета и калькулирования себестоимости продукции / В.Б. Ивашкевич. — М.: Финансы, 1974.

2. Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг» / С.А. Николаева. — М.: Финансы и статистика, 1993.

3. Палий В.Ф., Палий В.В. Счета управленческого учета // Бухгалтерский учет. — 2001. — № 7. — С. 72-78.

4. Шаповал Е.В., Хапугина Н.В. Роль и назначение управленческого учета на предприятиях // Вестник Университета (Государственный университет управления). — 2012. — № 3.

Формирование себестоимости продукции МСФО — Ида Тен

Содержание статьи

Одним из способов повышения эффективности управления предприятием является грамотное управление себестоимостью его продукции. Для многих предприятий формирование себестоимости является серьезной проблемой, и чем больше предприятие тем сложнее вычленить себестоимость отдельного вида продукции. Основными показателями деятельности любого предприятия являются расходы и финансовый результат. От величины этих показателей зависит исход деятельности любого предприятия. Для российских компаний актуальным вопросом является адаптация российской практики учета и отчетности, в том числе числе изучение особенностей формирования и представление себестоимости, в рамках МСФО. Начиная с 2011 года международные стандарты приобрели правовой статус и стали частью нормативных правовых документов в области регулирования бухгалтерского учета в России. В этих условиях любое вовлечение и попытки исследования всех норм, в том числе положений МСФО, расширяют инструментарий управленческого учета, системы управления производственной деятельностью, в том числе себестоимостью продукции.

Система бухгалтерского учета должна давать не формальные документы, а информацию для контроля отдельных участков производственных процессов.

Что такое себестоимость продукции?

Себестоимость продукции – совокупность затрат, понесенных предприятием в процессе производственной деятельности. В ходе формирования себестоимости продукции могут быть использованы почти все стандарты, но основными документами, входящими в состав МСФО, раскрывающие общие нормы формирования себестоимости продукции являются:

- МСФО (IAS) 1 «Представление финансовой отчетности» – стандарт, в п. 99 которого приводится анализ расходов, признанных в состав прибыли или убытка, с использованием классификации, основанной либо на характере затрат, либо на их функциях в рамках предприятия в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию;

- МСФО (IAS) 2 «Запасы» – стандарт, в котором особое внимание уделяется формированию себестоимости запасов, в том числе готовой продукции;

Традиционным для российских предприятий является отчет о финансовых результатах, составленный при формировании информации о величине полной себестоимости продукции. При данном подходе все категории затрат, понесенные предприятием в ходе производственной деятельности собираются на счете 20, затем списываются на счет 43. В ходе калькулирования учитываются все затраты.

Положения МСФО (IAS) 2 «Запасы»

Положения МСФО (IAS) 2 «Запасы» посвящены в первую очередь затратам на продукт, поскольку в рамках международных стандартов именно данный стандарт раскрывает особенности оценки, группировки и механизмы распределения затрат при формировании себестоимости. В частности, согласно п. 10 «себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты». Затраты на переработку могут быть разделены на прямые затраты на оплату труда, переменные производственные накладные расходы, постоянные производственные накладные расходы.

Практическое применение классификации затрат на продукцию, рассмотренный в рамках МСФО, приводит к возможности формирования не только, но и неполной себестоимости продукции. Управленческие аспекты современной системы бухгалтерского учета являются важнейшим последствием развития всей учетной системы. Речь идёт о том, что в современной России происходит внедрение рыночных механизмов, когда каждое предприятие должно встраивать внутренние (управленческие) подходы формирования информации в единую систему бухгалтерского учета, позволяющую оперативно получать и применять эту информацию для принятия управленческих решений. В ходе учета затрат и калькулирования себестоимости продукции применение различных категорий классификации затрат, группировка затрат дает возможность получения и использования различной себестоимости для различных целей, применяемой в международной практике экономически развитых странах.

Применение данной классификации позволяет разграничить затраты на производственные (стоимость производимой продукции) и расходы, которые предприятия несут в течении отчетного периода независимо от производственной деятельности. С позиции управленческого учета применение данной классификации затрат позволяет формировать информацию не только полной, но и производственной себестоимости путем не включения в процесс калькуляции второй группы расходов.

Одной из самых сложных и спорных ситуаций при применении МСФО для формирования информации о себестоимости продукции является определение величины косвенных накладных затрат и особенности их включения в процесс учета затрат и калькулирования себестоимости продукции.

Согласно положению МСФО в себестоимость продукции включаются производственные затраты, а административные накладные расходы и расходы по сбыту продукции не участвуют в процессе формирования себестоимости продукции, т.е. калькуляции.

Распределение постоянных косвенных затрат происходит по сметным ставкам, в результате чего образуются отклонения между затратами, отнесенными на продукцию, и затратами учтенными в отчетном периоде. Данные отклонения относятся в состав расходов периода. В российском законодательстве отсутствуют нормы, регулирующие порядок включения в формируемую в бухгалтерском учете производственную себестоимость продукции косвенных затрат – переменные косвенные затраты – включающие в себестоимость продукции пропорционально фактическому объему произведенной продукции.

В соответствии с пунктом 14 МСФО 2 «Запасы» в себестоимость запасов не включаются и признаются в качестве расходов отчетного периода:

- сверхнормативные потери сырья, затраченного труда или прочих производственных затрат;

- расходы на хранение, если они не являются необходимыми в производственном процессе для перехода к следующему этапу производства;

- административные накладные расходы, не связанные непосредственно с производственным процессом;

- расходы по сбыту продукции.

Включение не всех расходов в себестоимость продукции позволяет формировать несколько видов себестоимости:

- себестоимость по прямым затратам;

- себестоимость по переменным затратам;

- производственная себестоимость;

- полная себестоимость.

Необходимость формирования различных видов себестоимости в зависимости от затрат является управленческим аспектом. Это дает возможность принимать различные управленческие решения, а так же проследить влияние каждого вида затрат на показатели себестоимости и финансового результата. Применение данной системы так же позволяет получить две разновидности финансового результата: маржинальный доход и операционная прибыль.

Таким образом, в ходе применения положений МСФО при формировании себестоимости продукции и традиционного подхода учета полных затрат при калькулировании продукции появилась возможность сформировать три вида себестоимости:

- себестоимость по переменным затратам – включает прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные затраты;

- себестоимость по затратам на продукцию, соответствующая положениям МСФО (производственная себестоимость без административных расходов), – включает себестоимость по переменным затратам и постоянные общепроизводственные расходы;

- полная себестоимость продукции – включает производственную себестоимость и сбытовые (коммерческие) расходы.

Применение положений МСФО расширяет возможности управленческого учета, но в рамках внешнего финансового учета они не всегда эффективны. От выбранной классификации затрат и механизмов её включения в себестоимость продукции зависят:

- показатели формируемой величины себестоимости;

- оценка запасов при определении стоимости незавершенного производства;

- оценка стоимости готовой продукции, реализованной продукции и производственной, но нереализованной продукции;

- финансовый результат от продажи продукции.

77. Виды себестоимости продукции. Теория бухгалтерского учета. Шпаргалки

Читайте также

3.3. Калькулирование себестоимости строительной продукции

3.3. Калькулирование себестоимости строительной продукции Для управления важно знать не только издержки строительного производства в целом, но и их слагаемые.Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета. Как показывает

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

63. Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

47. Поэлементный и постатейный анализ себестоимости продукции

47. Поэлементный и постатейный анализ себестоимости продукции Поэлементный разрез себестоимости состоит из однородных элементов затрат: S = A + M + U, где:S – производственная или полная себестоимость продукции; A – амортизация основных средств; M – материальные затраты

76. Учет готовой продукции по нормативной себестоимости

76. Учет готовой продукции по нормативной себестоимости При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости. По

58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

103. Аудит себестоимости продукции (начало)

103. Аудит себестоимости продукции (начало) В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенных в связи с производством и реализацией продукции в отчетном периоде.Себестоимость как элемент

104. Аудит себестоимости продукции (окончание)

104. Аудит себестоимости продукции (окончание) – учета и списания (распределения) затрат по статьям калькуляции;– определения незавершенного производства;– применения методов учета затрат и калькулирования себестоимости продукции;– составления бухгалтерских

119. Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Лекция 8 Планирование себестоимости продукции

Лекция 8 Планирование себестоимости продукции 8.1. Состав затрат, включаемых в плановую себестоимость продукцииСебестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость – это

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Себестоимость продукции заводская, полная, цеховая

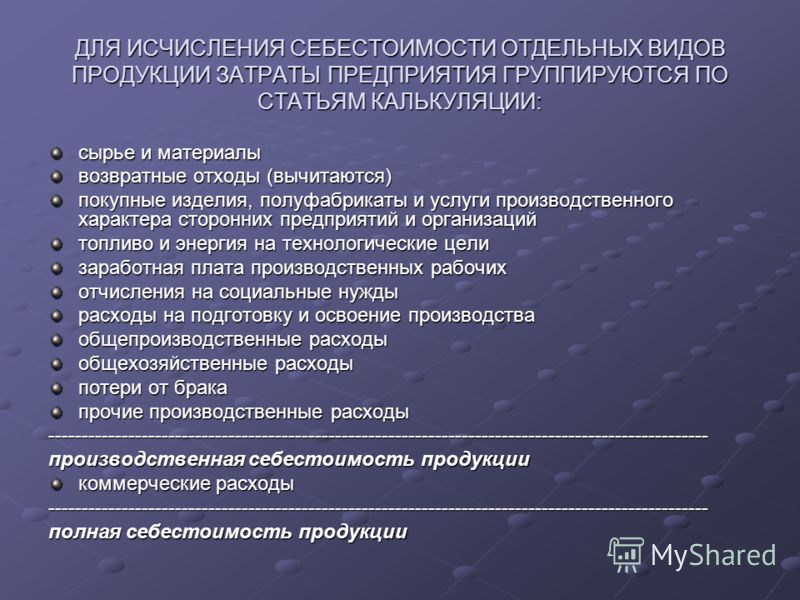

В промыщленности различают следующие виды себестоимости цеховую себестоимость, включающую все расходы цеха на производство продукции заводскую (производственную) себестоимость, учитывающую цеховые расходы, а также общезаводские расходы (на содержание заводоуправления, складов и др.) полную (коммерческую) себестоимость, помимо общезаводских расходов включающую внепроизводственные расходы на реализацию продукции, подготовку кадров, науч-но-исследовательские работы и пр. [c.437]Виды и структура себестоимости. Себестоимость продукции ремонтного производства подразделяют на цеховую, фабрично-заводскую (производственную) и полную (коммерческую). [c.344]

Различают цеховую, заводскую и полную себестоимость продукции. Цеховая себестоимость включает в себя затраты цеха на зарплату цехового технического и обслуживающего персонала, на содержание цехов, на ремонт и содержание оборудования, на амортизацию оборудования и зданий. [c.291]

Различают цеховую, заводскую и полную (коммерческую) себестоимость единицы продукции. [c.780]

Себестоимость продукции заводская, полная, цеховая 384 Сегнетоэлектрикн 209 [c.449]

В промышленности различают следующие виды себестоимости цеховая себестоимость включает все расходы цеха на производство продукции заводская (производственная) себестоимость учитывает цеховые расходы, а также общезаводские расходы (на содержание заводоуправления, складов и др.) полная (коммерческая) себестоимость помимо общезаводских расходов включает внеироизводствен-ные расходы на реализацию продукции, на подготовку кадров, на научно-исследовательские работы н пр. [c.384]

Таким образом, различают три вида себестоимости цеховую, заводскую и полную. Цеховая себестоилюсть включает затраты, связанные с производством продукции в отдельных цехах. Сумма затрат цехов и общезаводские расходы образуют заводскую себестоимость. Если к заводской себестоимости добавить затраты, связанные с вне-производственными затратами, то получим полную себестоимость. [c.254]

В случае, когда продукция цеха и завода тождественны, на производственную заработную плату начисляются также обще заводские расходы (для учебных проектов можно принимать при мерно 80—90%), а на итог по четырем группам затрат (материалы производственная заработная плата, цеховые накладные расходы общезаводские накладные расходы) начисляются внепроизвод ственные расходы примерно 5,5%, по сбыту готовой продукции и др. —примерно 2% и отчисления в фонд новой техники — 3,5%. Полученная сумма составляет полную заводскую себестоимость продукции. [c.325]

63. Цеховая, производственная, полная себестоимость продукции, их экономическое содержание.

Под себестоимостью продукций (работ, услуг) понимается стоимостная оценка использованных в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Себестоимость продукций является одним из важнейших показателей, характеризующих эффективность работы предприятия. В ней находят отражение качественные изменения в технике, технологии, организации труда и производства. Выступая в роли важнейшего экономического инструмента измерения уровня издержек производства, себестоимость продукций служит исходной базой формирования цен, прибыли, всех финансовых показателей работы предприятия. Планирование себестоимости необходимо для выявления резервов роста рентабельности производства; выбора и обоснования наиболее эффективных направлений капитальных вложений; определения оптимальных вариантов специализации производства на предприятии и внедрения новой техники; установления экономически оправданных границ повышения качества продукции.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятий на ее производство и реализацию.

По способам расчета и сферам применения в управлении производством различают плановую, расчетную (проектную), фактическую (отчетную) себестоимость.

Плановая себестоимость продукции определяется с учетом достигнутого уровня техники и организации производства, выражает величину максимально допустимых затрат. Размер последних определяют по установленным нормам и действующим в момент составления плана ценам. Учитывая непрогнозируемый рост цен, этот способ расчета себестоимости продукции утратил свое экономическое значение, сейчас себестоимость определяется на короткий плановый период (мес. квартал).

Расчетная (проектная) себестоимость используется в различных технико-экономических расчетах по обоснованию эффективности принимаемых хозяйственных решений, при формировании перспективных цен.

Фактическая (отчетная) себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт определенного вида продукции.

Планирование себестоимости продукции на предприятии в условиях действующих нормативных актов правительства: включает в себя калькулирование себестоимости продукции, расчет себестоимости для определения величины налогооблагаемой прибыли. Предприятия перестали планировать снижение себестоимости по технико-экономическим факторам, составлять традиционную плановую смету затрат на производство в связи с резким спадом, производства (в 2-З раза), отсутствием постоянных надежных заказчиков.

Для учета и планирования затрат на производство применяется следующая классификация.

По экономическим элементам все затраты делятся на затраты оборотных фондов (сырье, материалы, топливо, энергия) и затраты основных производственных фондов (амортизации), а также затраты живого труда (зарплата с отчислениями на социальное страхование, пенсионный фонд, обязательное медицинское страхование) и пр. Эта классификация затрат используется при расчете себестоимости продукции для определения величины налогооблагаемой прибыли, т.е. при расчете сметы затрат не только на производство продукции, но и ее реализацию в соответствии с положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции.

Затраты на продукт — виды затрат, примеры, материалы, рабочая сила, накладные расходы

Что такое затраты на продукт?

Затраты на продукт — это затраты, понесенные для создания продукта, предназначенного для продажи покупателям. Затраты на продукцию включают прямые материалы (DM), прямые затраты на оплату труда (DL) и производственные накладные расходы (MOH).

Понимание затрат в затратах на продукт

Затраты на продукт — это затраты, непосредственно связанные с производственным процессом.Ниже подробно описаны три основные категории затрат на продукцию:

1. Прямые материальные затраты

Прямые материальные затраты — это затраты на сырье или детали, которые идут непосредственно на производство продукции. Например, если компания A является производителем игрушек, примером прямых затрат на материалы может быть пластик, из которого изготовлены игрушки.

2. Прямая оплата труда

Прямые затраты на рабочую силу — это заработная плата План владения акциями сотрудника (ESOP) План владения акциями служащего (ESOP) относится к плану вознаграждений служащему, который дает служащим долю владения в компании.Работодатель бесплатно выделяет процент акций компании каждому подходящему сотруднику. Распределение долей может быть основано на шкале заработной платы, условиях, льготах и страховании сотрудника. ОПЗ против ОПП: что лучше? Для получения наилучшего медицинского обслуживания часто необходимо выбирать между ОПЗ и ОПП. Вы должны быть в состоянии принять осознанное решение о том, какой план будет работать лучше всего. которые выплачиваются сотрудникам, которые непосредственно участвуют в производстве и производстве товаров, например, рабочим на сборочной линии или тем, кто использует оборудование для производства продукции.

3. Производственные накладные расходы

Производственные накладные расходы включают прямые производственные затраты, которые возникают при производстве продукта, такие как стоимость оборудования и затраты на эксплуатацию оборудования. Накладные расходы на производство также включают некоторые косвенные затраты, такие как следующие:

- Косвенные материалы: Косвенные материалы — это материалы, которые используются в производственном процессе, но которые напрямую не прослеживаются до продукта.Например, клей, масло, лента, чистящие средства и т. Д. Классифицируются как непрямые материалы.

- Косвенный труд: Косвенный труд — это труд тех, кто не принимает непосредственного участия в производстве продукции. Примером могут служить охранники, контролеры и сотрудники службы контроля качества на заводе. Их заработная плата и льготы будут классифицироваться как косвенные затраты на рабочую силу.

Пример затрат на продукт

Компания A является производителем таблиц.Стоимость его продукции может включать:

- Непосредственный материал: Стоимость древесины, использованной для создания столов.

- Непосредственный труд: Стоимость заработной платы и пособий для плотников по созданию столов.

- Производственные накладные расходы (непрямые материалы): Стоимость гвоздей, используемых для скрепления столов.

- Производственные накладные расходы (непрямая рабочая сила): Затраты на заработную плату и льготы для охранников, которые несут ответственность за производственный объект.

- Производственные накладные расходы (прочие): Затраты на коммунальные услуги предприятия.

Компания А произвела 1000 столов. Для производства 1000 столов компания понесла следующие расходы:

- 12000 долларов на древесину

- 2000 долларов на заработную плату плотников и 500 долларов на заработную плату охранников, которые несут ответственность за производственный объект

- 100 долларов на мешок с гвоздями, чтобы скрепить столы

- 500 долларов на аренду завода и коммунальные услуги

Общие затраты на продукцию: 12 000 долларов (прямые материалы) + 2 000 долларов (прямые трудозатраты) + 100 долларов (косвенные материалы) + 500 долларов (косвенные затраты) + 500 долларов (прочие расходы) = 15 100 долларов.Поскольку это стоимость производства 1000 таблиц, у компании затраты на единицу продукции составляют 15,10 долларов (15 100 долларов за 1000 = 15,10 долларов).

Затраты периода

Затраты на продукт — это затраты, необходимые для производства продукта, а периодические затраты — это непроизводственные затраты, которые относятся на расходы в течение отчетного периода.

| Затраты на продукт | Затраты за период | |

|---|---|---|

| Определение | Затраты, понесенные для производства продукта | Затраты, которые не были понесены для производства продукта и, следовательно, не могут быть отнесены на продукт |

| Включает: | Производственные затраты | Непроизводственные затраты |

| Примеры | Сырье, заработная плата, производственные накладные расходы, арендная плата на предприятии и т. д. | Маркетинговые затраты, затраты на продажу, плата за аудит, аренда офисного здания и т. Д. |

Рассмотрим диаграмму ниже:

Затраты на финансовую отчетность

Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые (актив) на балансе и не отображаются в отчете о прибылях и убытках как затраты на проданные товары. пока товар не будет продан.

Например, компания производит 50 единиц виджетов по цене 5 долларов за единицу продукта. В балансе запасы увеличились бы на 5 x 50 = 250 долларов. Если компания продает 20 единиц виджетов, запасы 5 x 20 = 100 долларов будут перенесены на стоимость проданных товаров в отчете о прибылях и убытках, а оставшиеся 150 долларов останутся в запасах на балансе.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дополнительные ресурсы

CFI — это глобальный поставщик классов финансового моделирования и администрирование сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к график или отчет, который показывает общую стоимость проданных товаров (COGS)

- Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые

- Операционный цикл Операционный цикл Операционный цикл (OC) относится к дням, необходимым бизнесу для получения запасов, продажи запасов и сбора денежных средств от продажи.

- Аудит инвентаря проверка финансовых отчетов с помощью инвентаризации и записей.Его могут заполнить аудиторы и другие специалисты.

Как рассчитать общую стоимость производства в бухгалтерском учете | Малый бизнес

Джим Вудрафф Обновлено 29 января 2019 г.

Расчет общей стоимости производства включает подробный учет затрат на материалы, рабочую силу и накладные расходы. Требуется реалистичный анализ различных отделов компании, чтобы показать их вклад в производственный процесс и стоимость этих вкладов.

Производственный процесс проходит в три этапа: сырье, незавершенное производство и готовая продукция. Расчет общих производственных затрат, также известных как стоимость проданных товаров, включает в себя учет затрат на каждом этапе производства.

Наконечник

Расчет общих производственных затрат включает прямые затраты на рабочую силу, сырье и производственные накладные расходы.

Формула для расчета общих производственных затрат

Формула для расчета общих производственных затрат:

Общая стоимость производства = сырье + прямые затраты на оплату труда + производственные накладные расходы

Рассмотрим пример расчета производственных затрат для Flying Pigs Corporation и затраты компании на изготовление роликовых коньков.

Учет сырья

Компания Flying Pigs использует сталь, колеса и кожаные ремни для изготовления роликовых коньков. Компания начала производство со следующими запасами:

- Сталь: 9500 долларов

- Колеса: 6800 долларов

- Кожаные ремни: 2700 долларов

- Итого: 19000 долларов

В течение производственного периода Flying Pigs приобрела дополнительно 23 200 долларов в сырье.В конце производственного цикла компания имела окончательные запасы сырья на сумму 17 600 долларов.

Формула для расчета стоимости используемого сырья:

Стоимость сырья = Начальные запасы + Добавленные закупки — Конечные запасы

Стоимость материалов = 19 000 долларов США + 23 200 долларов США — 17 600 долларов США = 24 600 долларов США

Прямые трудозатраты и производство Накладные расходы

Следующим этапом производства является производство или незавершенное производство. На этом этапе для изготовления роликовых коньков используется непосредственный труд, а также добавляются накладные расходы на производство.

Производственные накладные расходы включают те расходы, которые непосредственно не входят в прямые затраты на производство. Это косвенные затраты, которые необходимы для поддержки производственного процесса и должны относиться к каждой производственной единице. Типичные накладные расходы на производство составляют:

- Электроэнергия и другие коммунальные услуги, необходимые для работы оборудования на заводе

- Амортизация производственного оборудования

- Заводские принадлежности для производственных процессов

- Инспекторы по качеству продукции

- Ремонтные рабочие и запасные части для оборудования

- Санитарный персонал

- Бухгалтеры для производственных процессов

- Менеджеры на заводе

- Люди, которые устанавливают оборудование для производства

- Грузчиков, таких как операторы вилочных погрузчиков

- Налог на имущество страхование помещений и оборудования

Обратите внимание, что в отношении косвенного труда компания несет дополнительные расходы на социальное обеспечение, налоги на медицинское обслуживание, медицинское страхование, отпускные, отпускные, компенсацию по безработице, компенсацию работникам и пенсионные планы.

Компания Flying Pigs заплатила своим рабочим 38 300 долларов за изготовление коньков, а общие накладные расходы на производство составили 17 500 долларов.

Общие производственные затраты

Таким образом, общие производственные затраты компании на производство коньков составляют:

- Сырье 24 600 долларов США

- Трудозатраты 38 300 долларов США

- Производственные накладные расходы 17 500 долларов США

- Общие производственные затраты 80 400 долларов США

Общие и административные расходы могут быть включены в производственные затраты путем распределения этих затрат на основе производственного показателя, такого как рабочее время или машинное время, затраченное на изготовление продукции.

Формула общей стоимости — AccountingTools

Что такое формула общей стоимости?

Формула общей стоимости используется для получения комбинированных переменных и постоянных затрат на партию товаров или услуг.Формула представляет собой средние фиксированные затраты на единицу плюс средние переменные затраты на единицу, умноженные на количество единиц. Расчет выглядит следующим образом:

(Средняя фиксированная стоимость + Средняя переменная стоимость) x Количество единиц = Общая стоимость

Пример формулы общей стоимости

Компания несет постоянные затраты в размере 10000 долларов США на производство 1000 единиц (для средних фиксированных затрат за единицу 10 долларов), а его переменная стоимость на единицу составляет 3 доллара. На уровне производства 1000 единиц общая стоимость производства составляет:

(средняя фиксированная стоимость 10 долларов + средняя переменная стоимость 3 доллара) x 1000 единиц = 13000 долларов США Общая стоимость

Проблемы с формулой общей стоимости

Есть несколько проблем с формулой общей стоимости, которая выглядит следующим образом:

Ограниченный диапазон для средней фиксированной стоимости .Определение фиксированных затрат — это затраты, которые не зависят от объема, поэтому часть формулы, содержащая средние фиксированные затраты, применяется только в очень узком диапазоне объемов. Фактически, одни и те же фиксированные затраты, вероятно, будут применяться к широкому диапазону единичных объемов, поэтому средний показатель фиксированных затрат может сильно различаться.

Переменные закупочные затраты рассчитаны на основе объема . При покупке сырья и узлов для производственного процесса стоимость единицы будет варьироваться в зависимости от оптовых скидок.Таким образом, чем больше заказано единиц, тем ниже будет переменная стоимость единицы.

Прямой труд фактически фиксированный . Лишь в нескольких случаях прямая рабочая сила напрямую зависит от объема производства. Вместо этого для укомплектования производственной линии требуется фиксированное количество людей, и эта группа может обрабатывать довольно широкий диапазон единичных объемов. Таким образом, прямые затраты на оплату труда обычно считаются фиксированными.

Чтобы исправить эти проблемы, необходимо пересчитывать общие затраты всякий раз, когда объем единицы изменяется на сумму материала.

Связанные курсы

Основы учета затрат

Производственные накладные расходы | Как рассчитать затраты MOH

Время чтения: 4 минутыПроизводственные накладные расходы — это сумма всех косвенных затрат, понесенных при производстве продукта. Он добавляется к стоимости конечного продукта вместе с прямыми материальными затратами и прямыми трудовыми затратами. Обычно накладные расходы на производство включают амортизацию оборудования, заработную плату, выплачиваемую производственному персоналу, а также электроэнергию, используемую для работы оборудования.

Согласно GAAP (общепринятым принципам бухгалтерского учета) накладные расходы на производство должны включаться в стоимость готовой продукции в запасах и незавершенного производства на балансе производителя и в отчете о прибылях и убытках.

Какие виды косвенных затрат связаны с производственными накладными расходами?Производственные накладные расходы называются косвенными затратами, потому что их сложно отследить для каждого продукта. Эти затраты относятся к конечному продукту на основе заранее установленной нормы поглощения накладных расходов.Норма абсорбции накладных расходов — это производственные накладные расходы на единицу деятельности (также называемые драйвером затрат), такие как затраты на рабочую силу, рабочее время и машинные часы. Вот виды затрат, которые включаются в производственные накладные расходы:

Непрямой труд

Косвенные материалы

Коммунальные услуги

Физические затраты

Финансовые затраты

Косвенный труд — это затраты компании на сотрудников, которые не принимают непосредственного участия в производстве продукта.Например, зарплата охранников, дворников, механиков, руководителей заводов, контролеров и инспекторов по качеству — все это косвенные затраты на рабочую силу. Бухгалтеры по затратам получают косвенные затраты на рабочую силу посредством калькуляции затрат по видам деятельности, которая включает в себя определение и отнесение затрат на накладные расходы, а затем отнесение этих затрат к продукту. Например, при калькуляции затрат по видам деятельности каждый сотрудник, который работает на производственном объекте, но не принимает непосредственного участия в производственном процессе, ведет журнал о количестве часов, потраченных на их работу, и на основании этого рассчитывается общая стоимость, а затем стоимость. присваивается каждому производимому продукту.

Косвенные материалыЭти затраты относятся к материалам, которые используются в производстве, но не могут быть присвоены какому-либо отдельному продукту. Косвенные материальные затраты в основном связаны с расходными материалами, такими как машинные смазки, лампочки и принадлежности для уборки. Бухгалтеры по затратам распределяют эти затраты по всему инвентарю, поскольку невозможно отследить отдельные использованные косвенные материалы. Например, на бумажной фабрике используемая древесная масса не считается косвенным материалом, поскольку она в основном используется для производства бумаги.Но смазка, используемая для поддержания нормальной работы оборудования, — это косвенные затраты, понесенные при производстве бумаги.

Коммунальные услугиКоммунальные услуги, такие как природный газ, электричество и вода, представляют собой накладные расходы, которые зависят от количества производимых материалов. Они могут увеличиваться или уменьшаться в зависимости от спроса на продукт на рынке. Поскольку их использование не является постоянным, они включаются в переменные накладные расходы. Бухгалтеры рассчитывают эту стоимость для всего объекта и распределяют ее по всему товарному инвентарю.

Физические затратыЭти затраты включают физические предметы, необходимые для производства. Обычно они включают стоимость имущества, на котором происходит производство, и его амортизационные отчисления, приобретение новых машин, затраты на ремонт новых машин и другие аналогичные расходы. Бухгалтеры рассчитывают эту стоимость либо методом уменьшающегося остатка, либо прямым методом. При использовании метода уменьшающегося остатка к балансовой стоимости актива применяется постоянная норма амортизации каждый год.Метод линейной амортизации используется для равномерного распределения балансовой стоимости основных средств в течение срока их полезного использования. Этот метод используется, когда нет определенной закономерности потери стоимости актива.

Финансовые затратыФинансовые накладные расходы состоят из чисто финансовых затрат, которых нельзя избежать или отменить. Они включают налоги на имущество, которые правительство может взимать с вашего производственного подразделения, аудиторские и юридические сборы, а также страховые полисы. Эти затраты не часто меняются и распределяются по всему товарному инвентарю.

Постоянные, переменные и частично переменные накладные расходыПроизводственные накладные расходы подразделяются на различные части в зависимости от их поведения. Некоторые накладные расходы меняются в зависимости от объема произведенной продукции, а другие — нет. Это создает три типа накладных расходов в зависимости от поведения:

Постоянные накладные расходы: эти затраты не зависят от объема производства.

Переменные накладные расходы: эти затраты зависят от выпуска.

Полупеременные накладные расходы: Эти затраты являются частично переменными и частично фиксированными.

Эти накладные расходы не меняются в зависимости от увеличения или уменьшения производственной деятельности или объема продукции, произведенной в процессе производства. Эти накладные расходы не зависят от управленческих решений и фиксируются в пределах определенного лимита, основанного на предыдущих эмпирических данных. Они включают затраты на амортизацию оборудования во время производства, аренду помещения, землю, используемую для инвентаризации, и амортизацию объекта.

Переменные накладные расходыЭти накладные расходы изменяются пропорционально объему произведенной продукции. На них напрямую влияет объем произведенной или хранимой продукции. Они включают расходы на доставку, рекламу и маркетинг продукта, а также электроэнергию, использованную в процессе производства.,

Непеременные накладные расходыНепеременные накладные расходы частично являются переменными и частично фиксированными по своему характеру. Поскольку они содержат как фиксированный, так и переменный компонент, он не изменяется прямо пропорционально выпуску продукции.Например, оплата телефонных разговоров, ремонт и обслуживание оборудования и т. Д.

Как рассчитать накладные расходы на производствоВы можете рассчитать накладные расходы на производство как в сумме для всего производственного объекта, так и в расчете на единицу продукции:

Определение общих производственных накладных расходовЧтобы определить ваши общие производственные накладные расходы, вам необходимо сложить все накладные расходы для вашего производственного предприятия.Давайте посмотрим на пример:

Компания произвела 10 000 велосипедов в 2018 году. Вот разбивка накладных расходов, понесенных на их производственном предприятии в 2018 году:

Чтобы рассчитать общие производственные накладные расходы, нам нужно просуммировать все косвенные затраты. Таким образом, общие производственные накладные расходы, понесенные компанией при производстве 10 000 единиц циклов, составляют 50 000 долларов.

Найти производственные накладные расходы на единицу продукцииЧтобы узнать производственные накладные расходы на производство одной единицы, разделите общие производственные накладные расходы на количество произведенных единиц.

Общие накладные расходы на производство в размере 50 000 долларов, разделенные на 10 000 произведенных единиц, составляют 5 долларов. Таким образом, на каждую единицу продукции компания потратит 5 долларов на производственные накладные расходы на эту единицу.

Если компания планирует произвести 15 000 единиц в следующем году, общие производственные накладные расходы можно спрогнозировать, умножив производственные накладные расходы одной единицы на общее количество единиц, которые она намеревается произвести.

Как рассчитать общие переменные затраты

Есть несколько затрат, связанных с ведением бизнеса, и знание того, как рассчитать эти затраты, может обеспечить максимальную прибыльность вашей компании.Владельцам бизнеса может потребоваться знать, как рассчитать общие переменные затраты. В этой статье мы объясним, что такое общие переменные затраты, почему они важны для вашего бизнеса и как их определить. Мы также приводим реальный пример расчета общих переменных затрат компании.

Что такое общие переменные затраты?

Общие переменные затраты компании — это расходы, которые изменяются по отношению к общему объему производства в течение заданного периода времени. Эти затраты напрямую связаны с объемом производства компании и могут увеличиваться или уменьшаться в зависимости от того, сколько компания производит.В отличие от постоянных затрат, которые остаются неизменными независимо от производства, переменные затраты могут сильно различаться в зависимости от производительности компании.

Общие примеры переменных затрат включают упаковку, комиссионные с продаж, сырье, необходимое для производства, рабочую силу, связанную с производственным процессом, и другие расходы, непосредственно связанные с производством. Когда создается меньше продуктов, уменьшаются переменные затраты. С другой стороны, с увеличением производства продукции увеличиваются и переменные издержки, которые несет компания.

Важно отметить, что в дополнение к постоянным и переменным затратам существует еще один тип затрат, называемый «полу-переменными затратами». Эти затраты сочетаются как с постоянными, так и с переменными затратами и основаны на определенном объеме производства. Как только этот уровень производства будет превышен, затраты перейдут с фиксированных на переменные.

Связано: Узнайте о том, как стать рабочим на производстве

Как рассчитать общие переменные затраты

Общие переменные затраты можно рассчитать, умножив затраты на производство одной единицы вашего продукта на количество продуктов, которые вы » ве разработал.Эту формулу можно использовать для расчета общих переменных затрат за определенный период:

Общий объем выпуска x переменные затраты каждой единицы выпуска = общие переменные затраты

Выполните следующие действия, используя эту формулу, чтобы определить общие переменные затраты вашей компании. :

- Определите все переменные затраты, связанные с производством одной единицы продукта. Общие переменные затраты, которые следует учитывать, включают стоимость рабочей силы, стоимость материалов и переменные накладные расходы.

- Сложите все переменные затраты, необходимые для производства одной единицы продукции, чтобы получить общие переменные затраты на одну единицу продукции.

Умножьте переменные затраты на одну единицу продукции на общее количество произведенных единиц. Сумма этого расчета даст вам общую переменную стоимость.

При определении переменных затрат на производство наиболее часто следует учитывать следующие затраты:

- Производственное оборудование, такое как программное обеспечение

- Заработная плата сотрудников

- Комиссионные с продаж

- Затраты на упаковку

- Транспортные расходы

- Транзакция сборы

Производственные материалы

Связанные: 15 Хорошо оплачиваемых рабочих мест на складе

Почему важны общие переменные затраты?

Понимание общих переменных затрат вашего бизнеса важно по ряду причин.Во-первых, знание того, какие из ваших затрат являются переменными, а какие фиксированными, может сыграть важную роль при принятии решений. Например, если у вашей компании мало средств, знание того, какие затраты придется оплачивать, может помочь вам лучше подготовиться при планировании того, как справляться с переменными затратами. С другой стороны, знание переменных затрат позволяет вам сократить эти затраты там, где это необходимо, за счет сокращения производства.

Дополнительные причины важности понимания и использования общих переменных затрат:

- Это позволяет компаниям проводить анализ безубыточности.

- Это позволяет предприятиям определить, где они могут снизить производственные затраты, связанные с производством.

- Он обеспечивает основу для определения прогнозов прибыли бизнеса.

Это позволяет инвесторам оценить, как компания справляется с изменяющимися условиями работы.

Кроме того, переменные затраты можно использовать для сравнения вашего бизнеса или бизнеса, в который вы планируете инвестировать, с другими компаниями в той же отрасли. Однако важно отметить, что такие сравнения обычно эффективны только при сравнении компаний, работающих в одной отрасли.

Связано: Управление операциями: все, что вам нужно знать

Общие переменные затраты по сравнению со средними переменными затратами

Общие переменные затраты на производство компании эквивалентны сумме затрат на производство одна единица продукта. Это число можно определить, умножив стоимость производства одной единицы на общее количество произведенных продуктов.

Несмотря на то, что средние переменные затраты похожи, это другой расчет, который информирует вас о том, сколько в среднем стоит производство одной единицы продукта.Средние переменные затраты используют общие переменные затраты для определения среднего значения общих переменных затрат для ряда продуктов. Средние переменные затраты используются при расчете переменных затрат на продукт для продуктов с различными затратами на единицу. Чтобы определить среднюю переменную стоимость, вам нужно будет узнать переменную стоимость каждой анализируемой единицы, а затем вычислить среднее значение этих затрат.

Пример расчета общих переменных затрат

Ниже приведен пример того, как компания может рассчитать свои общие переменные затраты на производство:

Компания ABC хочет определить общие переменные затраты, необходимые для производства 100 единиц продукции. продукты.Чтобы рассчитать общие переменные затраты, компания сначала определяет свои переменные затраты на единицу для каждого произведенного продукта. Они получают следующие числа:

- Прямые материальные затраты на единицу: 12

- Прямые затраты на рабочую силу на единицу: 15

Накладные расходы на единицу: 10

Переменные затраты на единицу производство одной единицы составляет $ 12 + 15 $ + 10 $ = 37 $. Это означает, что для производства одного продукта компания должна потратить 37 долларов.