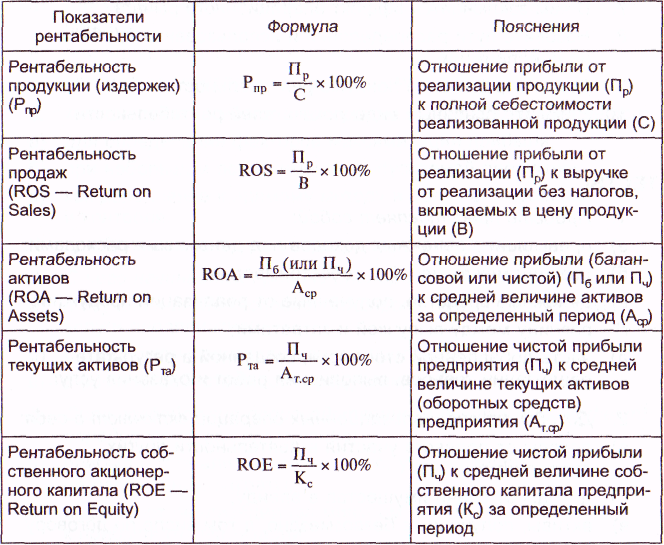

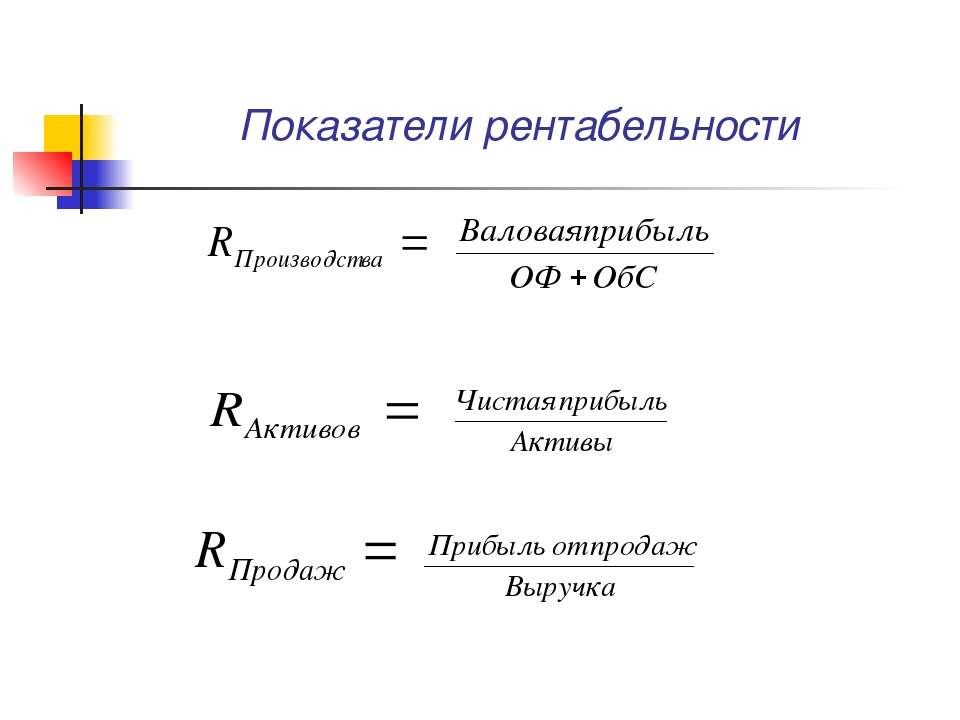

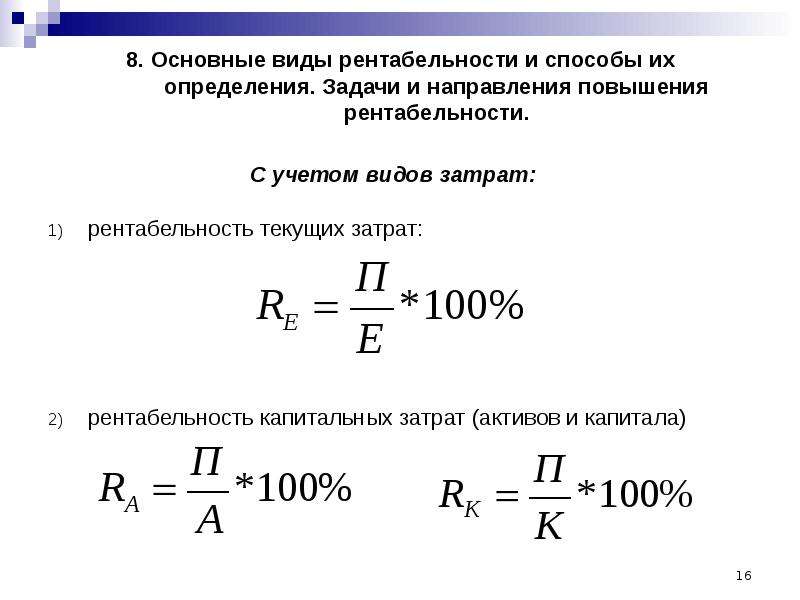

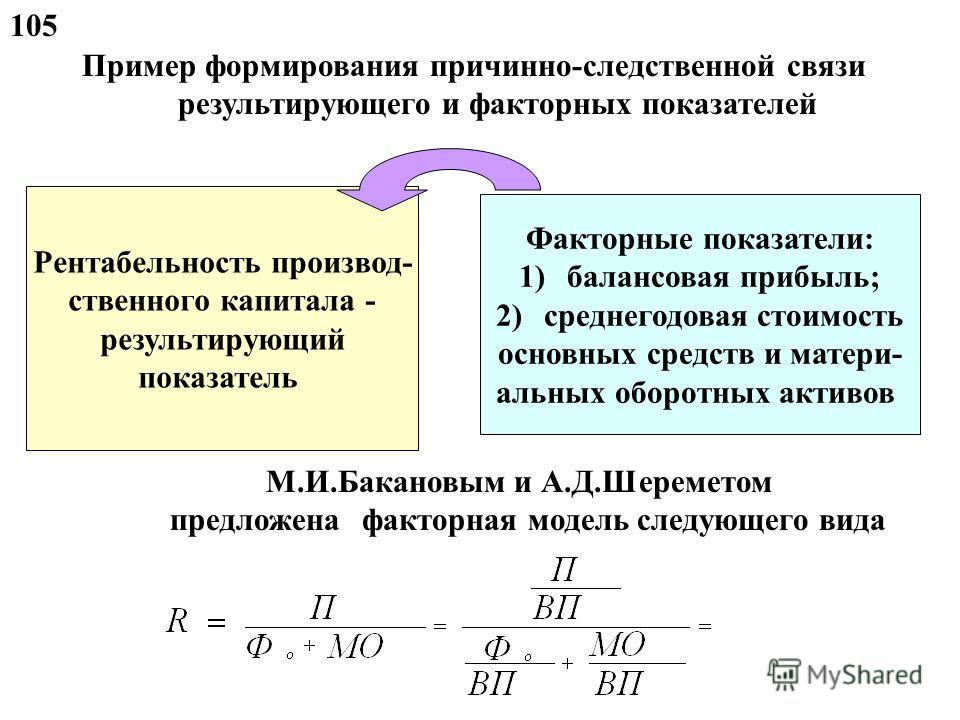

Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

09.10.2020

14627

Автор: Редакция Myfin.byФото: pixabay.com

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:

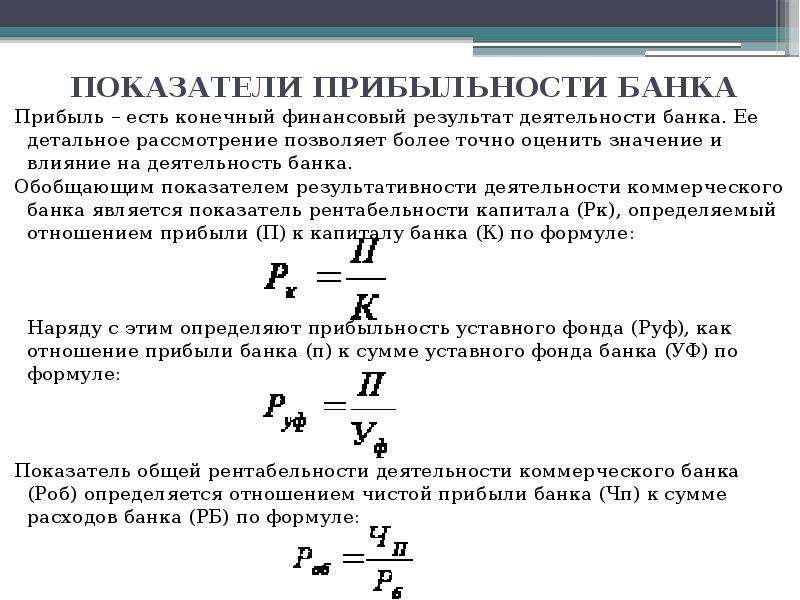

Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как отношение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

формула по балансу, по чистой прибыли, нормативное значение

Есть много показателей успешности работы предприятия: объемы продаж, выручка, прибыль, рентабельность. Причем рентабельность бывает разной. В нашей статье поговорим о рентабельности активов, которая важна для создания полной картины результатов деятельности предприятия.

Рентабельность, признаем, относительный показатель, но он нужен, в частности, для сравнения работы нескольких предприятий. Поговорим о рентабельности активов максимально подробно.

Рентабельность активов — что это такоеROA–returnonassets или рентабельность активов показывает эффективность того, как используются все активы предприятия.

Отметим, что есть три вида рентабельности активов, соответственно их разновидностям:

- ROAвн. Речь идет о рентабельности внеоборотных активов.

- ROAоб. Тут уже рассчитывается рентабельность оборотных активов.

- ROA. Просто рентабельность активов, всех, без исключения.

Под внеоборотными активами, то есть ВнА, подразумевается все имущество предприятия, которое отражается в строке 1150 баланса средних предприятий и в строке 1170 баланса малых предприятий.

Важно

Внеоборотные активы не теряют свои свойства во время использования, их стоимость частями переносится на себестоимость продукции, они используются в течение более чем года.

Есть три группы внеоборотных активов:

- Финансовые.

- Материальные, сюда в первую очередь включаются основные средства.

- Нематериальные.

В целом, к внеоборотным активам относятся:

- долгосрочные вложения финансов, например, инвестиции, займы на срок более года;

- нематериальные активы, например, деловая репутация, торговая марка, лицензия, право, патент;

- основные средства, например, оборудование, инструменты, транспорт, различный инвентарь.

Оборотные средства или ОбА предприятия среднего сегмента бизнеса отражают в первом разделе своего баланса, а также в строках 1210, 1230, 1250. Отличие от внеоборотных средств в том, что они используются меньше года, их цена сразу переносится на себестоимость продукции или услуг.

Оборотные средства также делятся на три группы:

- Материальные.

- Нематериальные.

- Финансовые.

К оборотным активам предприятия относят:

- запасы, незавершенное строительство;

- НДС по купленным ценностям;

- финансовые вложения на краткий срок;

- дебиторскую задолженность;

- деньги фирмы, а также их эквиваленты.

То есть общая сумма всех без исключения активов предприятия складывается из стоимости внеоборотных и оборотных активов.

Формула расчета рентабельности активовФормулы, позволяющие точно определить рентабельность активов предприятия таковы:

- ROA=(ПР/Аср)*100%

- ROA=(ЧП/Аср)*100%, где

- Аср — общая среднегодовая цена активов предприятия

- ПР – прибыль от продаж

- ЧП – чистая прибыль.

Они позволяют выяснить, сколько копеек прибыли за счет реализации продукции либо чистой прибыли получит предприятие с одного рубля, который был вложен в активы. То есть мы узнаем, насколько эффективно активы фирмы помогают получить прибыль.

Прибыль от продаж рассчитывается просто:

ПР=TR-TC

Здесь TR (totalrevenue) обозначает выручку компании в деньгах, а TC (totalcost) — полную себестоимость товаров или собственной продукции.

В свою очередь выручку от продаж можно вычислить путем умножения самого объем продаж (Q — quantity) на стоимость проданных изделий и товаров (P — price):

TR=P*Q

Полная себестоимость определяется путем сложения всех затрат на выпуск продукции, в том числе заработные платы, сырье и материалы, амортизацию, коммунальные услуги, безопасность, охрану и другие расходы.

Чистую прибыль всегда можно быстро вычислить по формуле:

ЧП=TR-TC-Н-ПрР+ПрД

Здесь ПрД представляют собой прочие расходы фирмы, а ПрД — прочие доходы. Н — это налоги, которые следует вычесть из полученной выручки. Остальные два показателя вам знакомы из предыдущего расчета.

Н — это налоги, которые следует вычесть из полученной выручки. Остальные два показателя вам знакомы из предыдущего расчета.

Важно

Показатели прибыли от реализации и чистой прибыли для расчетов рентабельности активов можно взять из отчета о финансовых результатах предприятия, там они уже подсчитаны, процесс расчета облегчается.

Все величины стоимости активов предприятия всегда берутся из баланса.

Формула расчета рентабельности активов по балансу предприятияБаланс принято называть формой №1 для всей бухгалтерской отчетности всех компаний. Это очень важный документ, в котором можно найти самые разные сведения о состоянии предприятия. В балансе отражаются показатели на начало и конец отчетного периода. Чтобы рассчитать рентабельность активов, нам потребуется вычислить среднее арифметическое по каждой статье, разделу.

Средним следует брать среднее арифметическое строки 190, которая показывает общую сумму по первому разделу, а также от строки 290 — это общая сумма по второму разделу. Мы получим среднегодовую стоимость внеоборотных (ВнАср) и оборотных активов (ОбАср).

Мы получим среднегодовую стоимость внеоборотных (ВнАср) и оборотных активов (ОбАср).

У малых предприятий форма баланса другая, им нужно среднее арифметическое строк 1150, 1170 для внеоборотных активов (ВнАср), а также 1210, 1230, 1250 для оборотных активов (ОбАср).

Формулы выглядят так:

ВнАср=ВнАнп+ВнАкп

ОбАср=ОбАнп+ОбАкп

Соответственно, ВнАнп и ВнАкп представляют собой цену внеоборотных активов из баланса на начало и конец периода, а ОбАнп и ОбАкп — стоимость оборотных активов, тоже на начало и конец периода.

Если сложить оба показателя, мы получим общую среднегодовую цену активов предприятия:

Аср=ВнАср+ОбАср

Если рассчитывать рентабельность отдельно внеоборотных и оборотных активов, то формулы будут выглядеть так:

- ROAвн=ПР/ВнАср

- ROAвн=ПР/ОбАср

На практике давно уже были проведены статистические подсчеты, которые помогли определить нормативные показатели относительно рентабельности активов фирм, работающих в разных сферах деятельности.

Для наглядности приведем их в таблице:

| Вид деятельности предприятия | Нормативные показатели рентабельности |

| Торговля | От 15% до 40% |

| Финансы | До 10% |

| Производство | От 15% до 20% |

Как видим, все торговые предприятия должны обладать более высокой рентабельностью активов, ведь у них самая низкая сумма по внеоборотным активам. А вот у производств величина внеоборотных активов, в том числе оборудования, будет велика. В сфере финансов очень жесткая конкуренция, так что у таких предприятий рентабельность активов небольшая.

ЗаключениеПоказатель рентабельности активов очень важен, он демонстрирует, насколько эффективно работает имущество, средства предприятия. Разумеется, для каждой отрасли деятельности нормативные показатели свои, причем они являются ориентировочными. Кроме того, рентабельность активов позволяет сравнить, какая из фирм, работающих в одной сфере деятельности, использует свои активы эффективней.

формула, интерпретация и использование в инвестировании

Автор Анатолий Колупаев На чтение 4 мин Просмотров 2.6к. Опубликовано Обновлено

Рентабельность активов (ROA) компании или коэффициент рентабельности совокупных активов— это сумма прибыли, которую компания генерирует в процентах от стоимости её общих активов.

Этот мультипликатор говорит о том, насколько эффективно менеджмент компании использует свои активы для получения прибыли или, короче говоря — насколько прибыльны активы компании.

ROA рассчитывается как отношение чистой прибыли предприятия за данный период к общей стоимости активов.

Формула расчёта ROAРентабельность активов (Return on Assets) = Чистая прибыль (Net Income)/ Общая сумма активов (Total Assets)

Чистая прибыль — выручка минус все затраты за период.

Активы — это сумма общих обязательств и акционерного капитала.

Например, если активы равны 10 млн.р., а чистая прибыль 2 млн.р., то ROA = 2000/10 0000 = 0,2 или 20%.

Компания | Чистая прибыль | Активы | ROA |

ПАО “Компания 1” | 1,5 млрд.р | 20 млрд.р. | 7,5% |

ПАО “Компания 2” | 850 млн.р. | 19 млрд.р. | 4,4% |

ПАО “Компания 3” | 200 млн. | 2 млрд.р | 10% |

р.

р. Что даёт инвестору показатель ROAИнтерпретация таблицы:

Каждый рубль, который ПАО “Компания 1” инвестирует в активы, приносит 7,5 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 2” инвестирует в активы, приносит 4,4 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 3” инвестирует в активы, приносит 10 копеек прибыли за год.

Наиболее эффективно свои активы использует последний эмитент — ПАО “Компания 3”.

Сравнивая компании друг с другом, более интересна и потенциальна та, у которой ROA выше. Это значит, что она зарабатывает больше при меньших инвестициях.

Падение ROA в течение нескольких периодов — это тревожный звонок, который сигнализирует о том, что активы с каждым годом используются менее эффективно.

Рентабельность собственного капитала (ROE) также показывает нам то, насколько хорошо компания использует свои ресурсы, но оставляя без внимания обязательства.

Поэтому главное отличие этих двух коэффициентов в этом:

ROA учитывает долг компании, а ROE — нет. Чем больше компания берёт долгов, тем выше будет рентабельность собственного капитала.Ограничения в использовании ROA

- Сравнивая две компании между собой по показателю ROA нужно принимать во внимание типы активов. Показатель ROA варьируется в зависимости от отрасли. В разных отраслях активы используются по-разному. В банковском секторе или секторе услуг ROA будет выше, чем в таких капиталоёмких отраслях, как строительной или горнодобывающей. Поэтому нужно сравнивать только компании из одной отрасли, а также собственный текущий ROA компании с предыдущими значениями.

- Некоторые аналитики также считают, что базовая формула ROA больше подходит для банков. Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.

- У компаний, которые не входят в финансовый сектор, акционерный капитал и долговой капитал, т.е. обязательства строго разделены. Также как разделены их доходности.

Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.

Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.Процентные расходы компании — это доход для поставщика долговых обязательств, т.е. для финансовых организаций, давшей деньги компании в кредит, а не для инвесторов, вкладывающих свои деньги в акции этой компании.

Доход для инвесторов — это чистая прибыль, а не активы, финансируемые как долговыми, так и долевыми инвесторами. Поэтому, чтобы в нашей формуле числитель и знаменатель выглядели более согласованно, правильней будет рассчитывать ROA следующими двумя способами:

Способ 1:

ROA = ((Чистая прибыль + Процентные расходы) * (1 — налоговая ставка)) / Общая сумма активов

Способ2:

ROA = Операционная прибыль* (1-налоговая ставка) /Общая сумма активовЗаключение

Расчёт рентабельности активов может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями одинакового размера и отрасли.

ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои инвестиции в активы в прибыль.

Для инвестора важно, чтобы ROA компании, в которую он хочет инвестировать деньги, был выше среднего по отрасли и показывал рост последние годы.

Успешных Вам инвестиций!

5 1 vote

Рейтинг статьи

Рентабельность активов: формула расчета по балансу

Чтобы бизнес приносил прибыль, предприниматель должен периодически проводить анализ хозяйственной деятельности. В этом ему поможет рентабельность совокупных активов. Изучение показателя позволит понять, насколько эффективно работает вложенное имущество предприятия. Чтобы оценка была объективной, необходимо учесть ряд нюансов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Немного теории

Рентабельность активов – это показатель, который позволяет определить, с какой отдачей работает имущество фирмы. С помощью оценки полученных данных эксперт сможет определить, какой вклад вносит определенный вид ресурсов организации в генерацию прибыли.

Если имущество не оказывает влияние на размер дохода, его нужно продать или списать. Насколько загружены и вовлечены в производство ресурсы компании показывает рентабельность активов.

От размера показателя зависят другие важные величины. К ним относятся:

- конкурентоспособность;

- платежеспособность;

- инвестиционная привлекательность;

- кредитоспособность.

Низкий размер коэффициента говорит о том, что капитал не работает. Его нужно реализовывать или внедрять в деятельность. Высокий размер коэффициента по предприятию говорит о полной загруженности имущества. Это тоже не является хорошим результатом. Часть капитала должна находиться в резерве. Величина влияет на работу:

Его нужно реализовывать или внедрять в деятельность. Высокий размер коэффициента по предприятию говорит о полной загруженности имущества. Это тоже не является хорошим результатом. Часть капитала должна находиться в резерве. Величина влияет на работу:

- руководящего состава фирмы;

- кредиторов предприятия;

- инвесторов;

- поставщиков.

Чтобы понять, как рассчитать доходность активов, необходимо знать формулу нахождения коэффициента показателя.

Формула

Получив данные о величине показателя, нельзя однозначно оценить результаты положительно или отрицательно.

Обнаружить значение показателя без дополнительных данных не удастся. Чтобы выполнить действие, владелец бизнеса должен знать:

- бухгалтерский баланс;

- информацию о полученной прибыли и понесенных убытках;

- формулу поиска величины.

Найти необходимые данные можно в бухгалтерской отчетности за квартал. В бухгалтерском балансе человек бухгалтер должен посмотреть общий размер стоимости имущества организации, а в отчете о прибылях и убытках узнать величину полученной прибыли.

Если должна быть найдена рентабельность чистых активов, формула поиска величины имеет следующий вид:

РА = Чистая прибыль предприятия за определенный период/полный объем имущества;

Другая формула используется, если расчеты должны быть выполнены не за год, а за другой период. Имеет вид:

РА = Размер полученной выручки/(365/размер периода)/((величина ресурсов фирмы на начала периода+величина ресурсов фирмы на конец периода)/2).

После выполнения вычислений предприниматель сможет получить размер чистой прибыли, которую приносит каждый рубль, вложенный на приобретение ресурсов для обеспечения функционирования. Чтобы величина нагляднее демонстрировала сложившуюся ситуацию, полученное значение умножают на 100%.

Нахождение коэффициента без учета специфики организации

Если требуется быстро найти рентабельность активов roa, применяется следующая формула расчета. Чтобы выполнить действие для нахождения ее коэффициента, требуется учесть следующие показатели:

- количество чистой прибыли, полученной за определенный период;

- предельное значение обязательных отчислений в пользу государства, которые взимаются с прибыли организации;

- количество процентов, которые были выплачены за отчетный период по кредитам и займам;

- средняя величина суммированных ресурсов организации.

Если предприниматель не знает среднюю величину суммированного имущества компании, он все равно может вычислить ее самостоятельно. Для выполнения действия требуется сложить стоимость всех ресурсов предприятия на начало и конец периода. Полученный результат требуется разделить на 2.

РА = ((Величина чистой прибыли + проценты по кредитам и займам*(1-величина ставки налога, накладываемого на прибыль) : средний размер суммированных активов)*100%

Применение способа вычисления позволяет найти коэффициент без учета специфики деятельности, которую выполняет предприятие. Он корректируется на сумму процентов, которые фирма выплатила по кредитам и займам.

Поиск по балансу

Вычисляя коэффициент рентабельности активов, необходимо применить формулу по балансу. Чтобы найти значение рентабельности, потребуется обратиться к бухгалтерской отчетности №1. Потребуются данные за начало и конец текущего периода. Учитывается прибыль, которая осталась после налогообложения.

Формула имеет следующий вид:

РА = (Поле 2300 бух отчетности №2)/((Поле 1600 бух отчетности №1 на нг+Поле 1600 бух отчетности №1 на кг)/2).

Показатель можно рассчитать и с помощью других способов вычисления. Следует учесть, что формула рентабельности активов по балансу исключает задолженности учредителей в уставной капитал и денежные средства, которые были потрачены на приобретение акций у акционеров.

Нормальные значения

Чтобы понять нормативное значение рентабельности продаж, необходимо знать приемлемый размер величины. Он может различаться в зависимости от вида бизнеса. Если компания осуществляет деятельность:

- в сфере финансов, нормальное значение – до 10%;

- в производственной сфере, нормальное значение – 15-20%;

- в сфере торговли, нормальное значение – 15-40%.

Самое большое значение показателя у компаний, занимающихся реализацией готовой продукции. Причиной тому служит относительно небольшая стоимость активов учреждения. Для производственной компании характерна средняя рентабельность. Учреждение обладает большой величиной внешне оборотных активов из-за загруженности оборудования.

Для производственной компании характерна средняя рентабельность. Учреждение обладает большой величиной внешне оборотных активов из-за загруженности оборудования.

Организация, выполняющая функционирование в сфере финансов, все время находится в состоянии жесткой конкуренции. По этой причине она не может позволить себе сильно загрузить собственные активы. Низкое значение уровня рентабельности является для нее нормальным.

Для предприятий, требующих большое вложение капитала для старта производства, значение показателя всегда будет ниже, чем для компаний, которые функционируют в сфере услуг и требуют небольших затрат на организацию производства. Занимаясь вычислением показателя, эту особенность необходимо учесть.

Если компания, занимающаяся производством продукции, имеет высокую рентабельность активов, это характеризует ее как предприятие, которое перезагружает имеющиеся ресурсы. Для учреждения, функционирующего в сфере услуг, это значение будет нормальным.

Рассчитываем рентабельность активов правильно | Онлайн бухгалтерия Небо

Ни одно предприятие не сможет успешно функционировать без грамотной финансовой аналитики. А для того, чтобы проводить анализ правильно, нужно владеть многими формулами и понятиями. Одним из таких важнейших понятий является рентабельность активов.

А для того, чтобы проводить анализ правильно, нужно владеть многими формулами и понятиями. Одним из таких важнейших понятий является рентабельность активов.

Этот показатель даёт понять, насколько эффективно используются денежные средства и имущество. С помощью коэффициента рентабельности активов можно поставить прогноз, насколько прибыльным будет бизнес в будущем при существующей ситуации, и что нужно сделать, чтобы увеличить прибыль. Уметь правильно рассчитывать рентабельность активов, разбираться в терминах, связанных с этим показателем – очень полезный навык, который действительно может помочь правильно вести дела.

Основные понятияНачнём с понятия активов. Здесь всё просто. Это все денежные средства и материальное имущество компании. Активы бывают разные. В экономическом плане их основное отличие друг от друга – уровень ликвидности (способность актива быть проданным за максимальную цену в максимально короткий срок).

Рентабельность актива – это его способность приносить прибыль компании. При расчёте коэффициента рентабельности активов можно выявить, какие активы приносят больше всего пользы, а какие не приносят прибыли совсем. От не приносящего прибыль имущества лучше всего избавиться. Расчёт рентабельности вместе с расчётом ликвидности показывает, какие изменения нужно внести, для того чтобы повысить общую прибыль: как правильно распределить средства, на что обратить внимание и т.п.

При расчёте коэффициента рентабельности активов можно выявить, какие активы приносят больше всего пользы, а какие не приносят прибыли совсем. От не приносящего прибыль имущества лучше всего избавиться. Расчёт рентабельности вместе с расчётом ликвидности показывает, какие изменения нужно внести, для того чтобы повысить общую прибыль: как правильно распределить средства, на что обратить внимание и т.п.

С помощью данного показателя можно также определить, насколько эффективны были те или иные изменения, развивается ли бизнес или идёт к упадку. Чтобы сделать подобные выводы, нужно сравнить прошлые показатели и текущий.

Расчёт коэффициента рентабельности активовЧтобы произвести все вычисления, нам понадобятся данные бухгалтерского баланса. Рентабельность активов представляет собой отношение чистой прибыли к стоимости активов за отчётный период. То есть формула расчётов очень простая:

Р = П / А

Где Р – коэффициент рентабельности;

П – чистая прибыль компании;

А – стоимость активов.

Если вам нужны максимально точные расчётные данные, можно вместо значения общей суммы активов использовать среднее арифметическое цены активов начала периода и конца. Это сделает получившиеся значения менее абстрактными. Однако в большинстве случаев для стандартной аналитики безупречная точность не требуется. Можно обойтись и общим значением.

Информация о чистой прибыли содержится в строке 2400. Общая стоимость активов – строка 1600.

Пример 1ООО «Геркулес» рассчитывает коэффициент рентабельности активов каждый год, чтобы следить за своим развитием. Чистая прибыль компании на 2016 год составляет 1200000 р. За прошедший год стоимость активов составила 60000000 р. Считаем:

1200000 / 60000000 = 0,02

Коэффициент рентабельности рассчитывается обычно в процентах. Поэтому переводим получившееся число в проценты: 0, 02 = 2%

Как использовать показатель при анализеВ первую очередь нужно знать, о чём говорит показатель. Посмотрим на наш пример. 2% — это не великолепный, но достаточно неплохой, средний показатель. Рентабельность активов не должна быть ниже 0%. Если это значение меньше нуля, значит, предприятие работает в убыток, и нужно либо серьёзно перестраивать весь бизнес (что потребует больших вложений), либо ликвидировать компанию.

Посмотрим на наш пример. 2% — это не великолепный, но достаточно неплохой, средний показатель. Рентабельность активов не должна быть ниже 0%. Если это значение меньше нуля, значит, предприятие работает в убыток, и нужно либо серьёзно перестраивать весь бизнес (что потребует больших вложений), либо ликвидировать компанию.

Но это далеко не самый важный пункт в анализе. Гораздо важнее сравнение показателей предыдущих периодов с нынешним. Оно показывает, увеличивается или снижается рентабельность, что в свою очередь ведёт к определённым выводам.

Если коэффициент стал выше по сравнению с прошлым отчётным периодом, это означает, что либо прибыль предприятия возросла, с чем может быть связано увеличение оборачиваемости активов (оборачиваемость – ресурсоотдача, показывает, сколько раз окупился тот или иной актив за период времени), либо расходы на производство продукции снизились.

Если наблюдается снижение, то это может свидетельствовать о снижении оборачиваемости активов и, соответственно, падении прибыли предприятия. Также это может говорить об увеличении расходов на производство продукции.

Также это может говорить об увеличении расходов на производство продукции.

Естественно, рост рентабельности – признак того, что предприятие развивается, и всё идёт хорошо. А снижение – сигнал к тому, что нужно что-то предпринимать. Чем выше показатель рентабельности, тем лучше.

Для наглядности изобразим все перечисленные выводы на схеме:

Приведём пример анализа с помощью коэффициента рентабельности активов.

Пример 2ООО «Геркулес» считается успешным предприятием. В Примере 1 мы рассчитывали коэффициент рентабельности за 2016 год. Если мы посмотрим на отчёты 2015 года, то расчёт рентабельности получится следующий.

За 2015 год компания получила 800000 р. чистой прибыли. Стоимость активов же составила 60000000 р. Подставляем цифры в формулу:

8000000 / 60000000 = 0,013 = 1,3%

1,3% < 2%, следовательно, дела компании идут хорошо. «Геркулес» действительно можно назвать успешным предприятием.

Однако в 2017 году прибыль компании снизилась до 600000 р., а цена активов осталась такой же.

600000 / 60000000 = 0,01 = 1%

2% > 1%, следовательно, дела компании ухудшились, и нужно найти причину этому снижению.

Конечно, полноценный анализ проводится не так. Привлекается гораздо больше различных данных, производятся расчёты, значения сравниваются. Если было обнаружено снижение, нужно вычислить, оборачиваемость и рентабельность какого из активов снизилась, и можно ли избавиться от того, что не приносит прибыль, или заставить актив приносить доходы. Желательно, чтобы данный анализ проводили профессионалы. Обычно подобные расчёты входят в обязанности бухгалтерии. Однако сегодня рассчитать некоторые значения и произвести минимальную оценку ситуации можно с помощью электронных сервисов, онлайн-бухгалтеров и т.п. А знать, как рассчитывается коэффициент рентабельности активов, очень полезно и руководителю компании. Это даст возможность самостоятельно контролировать развитие бизнеса.

Рентабельность — глоссарий КСК ГРУПП

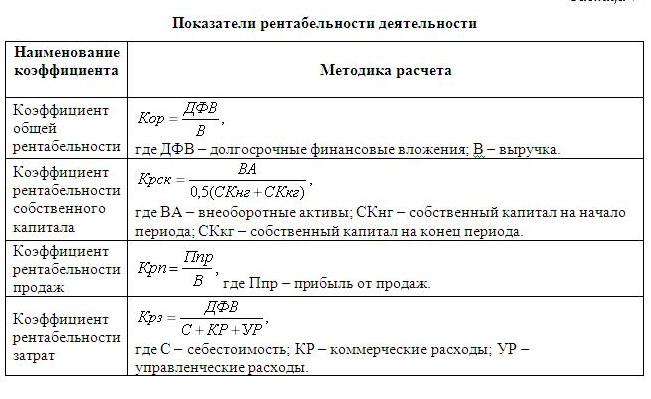

Рентабельность – это относительный показатель экономической эффективности компании. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

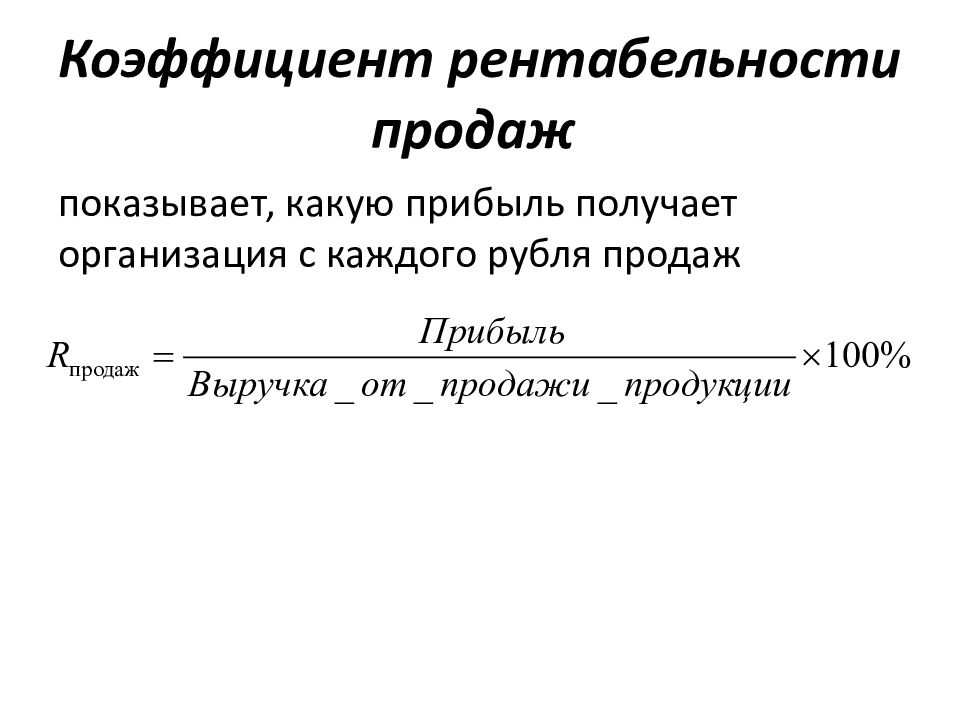

Рентабельность продаж

Рентабельность продаж представляет собой коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность активов

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала (или прибыль на инвестированный капитал (return on capital employed, ROCE)) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Рентабельность задействованного капитала = EBIT / Задействованный капитал = EBIT / (Собственный капитал + Долгосрочные обязательства)

где EBIT — прибыль до уплаты процентов и налогов

Возврат к списку

Рентабельность активов. — Факторный анализ. Лекции.

Показатель рентабельности активов рассчитывается по следующей формуле:

, где

чистая прибыль,

Анп, Акп – величина активов на начало и конец периода.

Рентабельность активов — это показатель эффективности оперативной деятельности предприятия. Он является основным производственным показателем, отражает эффективность использования инвестированного капитала. С точки зрения бухгалтерской отчетности этот показатель связывает баланс и отчет о прибылях и убытках, то есть основную и инвестиционную деятельность предприятия, поэтому он является весьма важным и для финансового управления (виды деятельности предприятия мы подробно рассмотрим в следующей главе).

Финансовый рычаг (леверидж).

Данный показатель отражает структуру капитала, авансированного в деятельность предприятия. Он рассчитывается как отношение всего авансированного капитала предприятия к собственному капиталу.

, где

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

— авансированный капитал,

— собственный капитал.

Уровень финансового левериджа можно трактовать, с одной стороны, как характеристику финансовой устойчивости и рискованности бизнеса, и с другой стороны, как оценку эффективности использования предприятием заемных средств.

Прежде чем перейти собственно к факторному анализу, сделаем ряд важных оговорок, касающихся сферы применения модели Дюпон.

Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо учитывать три важные особенности этого показателя, существенные для формулирования обоснованных выводов.

Первая связана с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Например, когда коммерческая организация совершает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако если стратегия была выбрана верно, понесенные затраты в дальнейшем окупятся, и в этом случае снижение рентабельности в отчетном периоде не означает низкой эффективности работы предприятия.

Вторая особенность определяется проблемой риска. Одним из показателей рисковости бизнеса является коэффициент финансовой зависимости – чем выше его значение, тем более рисковым с позиции акционеров, инвесторов и кредиторов является данный бизнес.

Таким образом, необходимо учитывать взаимосвязи между факторами, которые прямо не отражены в модели Дюпон. Например, исходя только из математической формулы модели, может показаться, что бесконечное увеличение финансового рычага будет приводить к столь же бесконечному увеличению рентабельности собственного капитала. Однако при увеличении доли заемных средств в авансированном капитале возрастают и выплаты за пользование кредитами. Вследствие этого уменьшается чистая прибыль и повышения рентабельности собственного капитала не происходит. Кроме того, нельзя не учитывать финансовый риск, сопровождающий использование заемных источников.

Третья особенность связана с проблемой оценки. Числитель и знаменатель коэффициента рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Прибыль – динамичный показатель, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. В отличие от прибыли, собственный капитал складывается в течение ряда лет. Он выражен в учетной оценке, которая может сильно отличаться от текущей рыночной стоимости.

Он выражен в учетной оценке, которая может сильно отличаться от текущей рыночной стоимости.

Кроме того, учетная оценка собственного капитала не отражает будущих доходов предприятия. Далеко не все может быть отражено в балансе, например, престиж фирмы, торговая марка, новейшие технологии, высокая квалификация персонала не имеют адекватной денежной оценки в отчетности (если речь не идет о продаже бизнеса в целом). Таким образом, рыночная цена акций предприятия может сильно превышать учетную стоимость, и в этом случае высокое значение рентабельности собственного капитала не означает высокой отдачи на инвестируемый в фирму капитал. Поэтому следует принимать во внимание рыночную стоимость фирмы.

Назначение модели Дюпон – выявить факторы, определяющие эффективность функционирования бизнеса, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Эта модель используется и для сравнительной оценки риска инвестирования или кредитования данного предприятия.

Всем факторам модели и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, которую аналитик должен учитывать. Так, показатель ресурсоотдачи может иметь относительно невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки). Следовательно, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьОпределение рентабельности активов (ROA) и формула

Какова рентабельность активов (ROA)?

Рентабельность активов (ROA) — это показатель того, насколько прибыльна компания по отношению к ее совокупным активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли.

ROA отображается в процентах; чем выше ROA, тем лучше.

Ключевые выводы

- Рентабельность активов (ROA) — это показатель того, насколько хорошо компания использует свои активы с точки зрения прибыльности. ROA

- лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее собственными предыдущими показателями.

- ROA не учитывает долг компании, в то время как рентабельность собственного капитала (ROE) учитывает — если компания не имеет долга, ее акционерный капитал и общие активы будут такими же, а ROA будет равняться ROE.

Общие сведения о рентабельности активов

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов.Сравнение прибыли с выручкой — полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании. ROA — это простейший из таких корпоративных эффективных мер.

ROA рассчитывается путем деления чистой прибыли компании на общую сумму активов. В качестве формулы это можно было бы выразить как:

р е т ты р п о п А s s е т s знак равно N е т я п c о м е Т о т а л А s s е т s Рентабельность \ on \ Assets = \ frac {Net \ Income} {Total \ Assets} Рентабельность активов = Общий чистый доход от активов

Более высокий ROA указывает на большую эффективность активов.Например, представьте, что Спартанец Сэм и Фэнси Фрэн открывают киоски с хот-догами. Сэм тратит 1500 долларов на голую металлическую тележку, в то время как Фрэн тратит 15000 долларов на отряд, посвященный зомби-апокалипсису, в комплекте с костюмом.

Предположим, что это были единственные активы, которые использовала каждая фирма. Если бы за определенный период времени Сэм заработал 150 долларов, а Фрэн — 1200 долларов, у Фрэн был бы более ценный бизнес, а у Сэма — более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная рентабельность инвестиций Сэма составляет 150 долларов США / 1500 долларов США = 10%, в то время как упрощенная ROA Фрэн составляет 1200 долларов США / 15 000 долларов США = 8%.

Значение доходности активов

ROA, в основном, показывает, какой доход был получен от инвестированного капитала (активов). ROA для публичных компаний может существенно различаться и будет сильно зависеть от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль.Чем выше показатель ROA, тем лучше, потому что компания зарабатывает больше денег при меньших инвестициях.

Учитывая уравнение бухгалтерского баланса, обратите внимание, что общие активы также являются суммой его общих обязательств и собственного капитала. Оба этих типа финансирования используются для финансирования деятельности компании. Поскольку активы компании финансируются за счет заемных средств или капитала, некоторые аналитики и инвесторы не принимают во внимание стоимость приобретения актива, добавляя обратно процентные расходы в формулу ROA.

Другими словами, влияние увеличения долга сводится на нет путем добавления стоимости заимствования к чистой прибыли и использования в качестве знаменателя средних активов за данный период. Расходы по процентам добавляются, потому что сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

Пример использования рентабельности активов

ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные компании.

Оценим ROA для трех компаний в сфере розничной торговли:

- Macy’s

- Коля

- Дилларда

Данные в таблице относятся к последним 12 месяцам по состоянию на 13 февраля 2019 г.

| Запасы розничного сектора | |||

|---|---|---|---|

| Компания | Чистая прибыль | Итого активы | ROA |

| Macy’s | $ 1.7 миллиардов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Дилларда | 243 миллиона долларов | 3,9 миллиарда долларов | 6,2% |

Каждый доллар, который Macy’s инвестировал в активы, приносил 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard. Одна из важнейших задач менеджмента — сделать разумный выбор в распределении своих ресурсов, и, похоже, руководство Macy’s в отчетный период было более искусным, чем два его коллеги.

Рентабельность активов (ROA) по сравнению с рентабельностью капитала (ROE)

И ROA, и рентабельность капитала (ROE) являются показателями того, как компания использует свои ресурсы. По сути, ROE измеряет только рентабельность собственного капитала компании без учета обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше заемных средств и долговых обязательств компания берет, тем выше будет ROE по отношению к ROA.

Таким образом, если компания берет на себя больше долгов, ее рентабельность капитала будет выше, чем рентабельность активов.Взяв заем, компания увеличивает свои активы за счет поступающих денежных средств. Предполагая, что доходность постоянна, активы теперь выше, чем собственный капитал, а знаменатель расчета рентабельности активов выше, потому что активы выше. Таким образом, ROA упадет, а ROE останется на прежнем уровне.

Ограничения доходности активов

Самая большая проблема с ROA заключается в том, что ее нельзя использовать в разных отраслях. Это связано с тем, что компании в одной отрасли, например, в сфере высоких технологий, и в другой отрасли, например, нефтедобывающие предприятия, будут иметь разные базы активов.

Некоторые аналитики также считают, что основная формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости. И процентные расходы, и процентные доходы уже учтены.

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США, которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы — это доход для поставщиков долговых обязательств; чистая прибыль — это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая доходность инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов).

Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель.Итак, формулы будут такими:

- Изменение ROA 1: Чистая прибыль + [процентные расходы * (1-налоговая ставка)] / Общие активы

- Изменение ROA 2: Операционная прибыль * (1-налоговая ставка) / Итого активы

Часто задаваемые вопросы

Что вы подразумеваете под рентабельностью активов (ROA)?

Рентабельность активов, или ROA, измеряет, сколько денег компания зарабатывает, используя свои активы. Другими словами, ROA — это показатель того, насколько эффективна или прибыльна компания по отношению к ее активам или ресурсам, которыми она владеет или контролирует.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA, чтобы найти возможности для акций, потому что ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Показатель ROA, который со временем растет, указывает на то, что компания хорошо выполняет свою работу по увеличению своей прибыли с каждым потраченным инвестиционным долларом. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не привели к росту выручки, а это значит, что у компании могут быть проблемы.ROA также можно использовать для сравнения яблок с яблоками в компаниях одного сектора или отрасли.

Как я могу рассчитать ROA компании?

ROA рассчитывается простым делением чистой прибыли фирмы на средние общие активы. Затем он выражается в процентах.

Чистую прибыль можно найти в нижней части отчета о прибылях и убытках компании, а активы — на ее балансе. Средние общие активы используются при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж.В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.

Обратите внимание, что существуют альтернативные методы достижения ROA.

Что считается хорошей рентабельностью инвестиций?

Рентабельность инвестиций более 5% обычно считается хорошей, а более 20% — отличной. Однако следует всегда сравнивать рентабельность инвестиций для фирм одного и того же сектора. Например, производитель программного обеспечения будет иметь на балансе гораздо меньше активов, чем производитель автомобилей.В результате активы софтверной компании будут занижены, а ее рентабельность инвестиций может значительно возрасти.

Как рассчитать рентабельность активов (ROA) на примерах

Какова рентабельность активов (ROA)?

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов. Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании генерирует прибыль от своих экономических ресурсов или активов на своем балансе.

ROA отображается в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Расчет рентабельности активов (ROA)

Средняя общая сумма активов используется при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.Общие активы компании легко найти в балансе.

Формула ROA:

р О А знак равно Чистая прибыль Средняя сумма активов Рентабельность инвестиций = \ frac {\ text {Чистый доход}} {\ text {Средние общие активы}} ROA = средний общий чистый доход от активов

В качестве числителя используется чистая прибыль или чистая прибыль , указанная в нижней части отчета о прибылях и убытках. Чистая прибыль — это сумма общей выручки, которая остается после учета всех расходов на производство, накладные расходы, операции, администрирование, обслуживание долга, налоги, амортизацию и амортизацию, а также единовременные расходы на необычные события, такие как судебные процессы или крупные покупки.

Чистая прибыль также учитывает любой дополнительный доход, не связанный напрямую с основной деятельностью, такой как инвестиционный доход или единовременные платежи за продажу оборудования или других активов.

ROA и ROE дают четкое представление о корпоративном здоровье

Пример рентабельности активов (ROA)

Exxon Mobil Corporation (XOM)

Ниже приведен баланс из отчета Exxon 10K, показывающий общие активы за 2017 и 2016 годы (выделены синим цветом).Обратите внимание на различия между ними и то, как это повлияет на рентабельность инвестиций.

В общие активы на 2017 год составили 349 млрд долларов (округлено) В общие активы на 2016 год составили 330 миллиардов долларов. (округлено) \ begin {align} & \ text {Общие активы} \ text {в 2017 году составили \ 349 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие активы} \ text {в 2016 году составили \ 330 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие средние активы Exxon} = \ 339,5 долл. США \ bigg (\ frac {349 + 330} {2} \ bigg) \ end {выровнены} Общие активы на 2017 год составили 349 миллиардов долларов (округлено) Совокупные активы на 2016 год составили 330 миллиардов долларов (округлено)

Изображение Сабрины Цзян © Investopedia 2020Ниже приведен отчет о прибылях и убытках Exxon за 2017 год в соответствии с их отчетом 10K:

Exxon сообщил чистая прибыль 19 долларов.7 миллиардов на 2017 год ROA Exxon знак равно $ 1 9 . 7 Миллиард $ 3 3 9 . 5 Миллиард знак равно 5 . 8 % Это означает, что на каждый доллар активов в течение \ begin {align} & \ text {Отчет Exxon} \ text {чистая прибыль \ 19,7 млрд долларов за 2017 год} \\ & \ text {ROA Exxon} = \ frac {\ 19,7 долларов США \ text {Миллиард}} {\ 339,5 долларов США \ text {Миллиард}} = 5,8 \% \\ & \ text {Это означает, что на каждый доллар активов в течение} \\ & \ text {2017 г. Exxon заработал 5,8 центов прибыли} \ end {выравнивается} Exxon сообщила о чистой прибыли в размере 19 долларов.7 млрд на 2017 год ROA Exxon = 339,5 млрд долларов 19,7 млрд долларов = 5,8% Это означает, что на каждый доллар активов в течение

Изображение Сабрины Цзян © Investopedia 2020Рентабельность инвестиций Exxon более значима по сравнению с показателями других компаний в той же отрасли.

Вот показатели рентабельности активов сопоставимых компаний за 2017 год:

Chevron Corporation (CVX) ROA знак равно 3 . 5 7 % \ begin {align} & \ text {ROA корпорации Chevron (CVX)} = 3,57 \% \\ & \ text {ROA British Petroleum (BP)} = 1.26 \% \ end {выровнено} Рентабельность активов Chevron Corporation (CVX) = 3,57%

Сравнивая рентабельность активов Exxon с аналогичными отраслевыми компаниями, мы видим, что Exxon принесла больше прибыли на доллар активов, чем Chevron или BP в 2017 году.

Что означает рентабельность активов (ROA) для инвесторов

Расчет ROA компании может быть полезен при сравнении рентабельности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако важно сравнивать компании аналогичного размера и отрасли.

Например, банки, как правило, имеют на балансе большое количество общих активов в виде ссуд, денежных средств и инвестиций. Крупный банк легко мог бы иметь активы на сумму более 2 триллионов долларов, обеспечивая при этом чистую прибыль, аналогичную прибыли компаний в других отраслях. Хотя чистая прибыль или прибыль банка могут быть такими же, как у несвязанной компании, и банк может иметь высококачественные активы, рентабельность капитала банка будет ниже. Большее количество общих активов должно быть разделено на чистую прибыль, создавая более низкий ROA для банка.

Точно так же производство автомобилей требует огромных мощностей и специализированного оборудования. Прибыльная компания-производитель программного обеспечения, которая продает загружаемые программы в Интернете, может приносить такую же чистую прибыль, но она может иметь значительно более высокую рентабельность инвестиций, чем ее аналоги с большим объемом активов. При использовании этого показателя для сравнения производительности различных предприятий важно учитывать, какие типы активов требуются для работы в данной отрасли, а не просто сравнивать цифры.

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (рентабельность инвестиций) Рентабельность инвестиций ( ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок.метрика, которая измеряет прибыльность бизнеса по отношению к его совокупным активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Это соотношение показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. капитал вложен в активы.Чем выше отдача, тем продуктивнее и эффективнее управление использованием экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности инвестиций

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов с использованием приведенной выше формулы.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях и владеет активами на 50 миллионов долларов согласно балансу.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Какова ее рентабельность по активам?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон возврата активов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Какова важность рентабельности активов?

Формула ROA является важным коэффициентом при анализе рентабельности компании Коэффициенты рентабельности Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, балансовым активам, операционным расходам и т. Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Обычно рентабельность инвестиций в разных отраслях разная. Отрасли, которые являются капиталоемкими и требуют высокой стоимости основных фондов.Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации по операциям, как правило, имеют более низкую рентабельность активов, поскольку их большая база активов увеличивает знаменатель формулы. Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Что такое чистый доход?

Чистая прибыль — это чистая сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за данный период.Он включает все уплаченные проценты по долгу, налог на прибыль, причитающийся государству, а также все операционные и неоперационные расходы.

Операционные затраты могут включать стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает материальные затраты, прямые, производственные накладные расходы, административные и маркетинговые расходы, а также амортизацию и износ оборудования и имущества.

К чистой прибыли также добавляется дополнительный доход от инвестиций или доход, не связанный напрямую с основной деятельностью, например, доход от продажи оборудования или основных средств. Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком. финансовая карьера. Запишитесь сегодня !.

Чистая прибыль / убыток указывается в нижней части отчета о прибылях и убытках и делится на общую сумму активов для получения ROA.

Видео Пример рентабельности активов в финансовом анализе

ROA обычно используется аналитиками, выполняющими финансовый анализ Анализ финансовой отчетности Как выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности, отчета о прибылях и убытках, результатов деятельности компании.

Рентабельность инвестиций важна, потому что она упрощает сопоставление компаний. Представьте себе две компании… одна с чистой прибылью в 50 миллионов долларов и активами в 500 миллионов долларов, другая с чистой прибылью в 10 миллионов долларов и активами в 15 миллионов долларов.

Какой компанией вы бы предпочли владеть?

Первая компания имеет доходность активов 10%, вторая — 67%.

Подробнее читайте в курсе CFI по основам финансового анализа.

Рентабельность активов для компаний

Ниже приведены некоторые примеры наиболее распространенных причин, по которым компании проводят анализ своей рентабельности активов.

1. Использование ROA для определения прибыльности и эффективности

Рентабельность активов показывает количество денег, заработанных на доллар активов. Следовательно, более высокая рентабельность активов указывает на то, что бизнес более прибылен и эффективен.

2. Использование рентабельности активов для сравнения показателей компаний

Важно отметить, что рентабельность активов не следует сравнивать по отраслям. Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях промышленности могут потребоваться дорогие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят прибыль, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнайте больше об анализе отрасли Обычно используются три: и.

3. Использование рентабельности активов для определения компаний с интенсивным / легким использованием активов

Рентабельность активов может использоваться для оценки того, насколько компания активна:

- Чем ниже рентабельность активов, тем больше активов интенсивная компания.Примером компании с высокими требованиями к активам может быть авиакомпания.

- Чем выше рентабельность активов, тем менее активна компания. Примером компании, занимающейся легкими активами, может быть компания-разработчик программного обеспечения.

Как правило, рентабельность активов менее 5% считается бизнесом, требующим значительных ресурсов, в то время как рентабельность активов более 20% считается бизнесом, не связанным с активами.

Дополнительные ресурсы

Спасибо за чтение руководства CFI по рентабельности активов и формулы ROA.Чтобы продолжить обучение и стать финансовым аналитиком мирового уровня, Руководство для аналитиков Trifecta® — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков, эти дополнительные ресурсы CFI будут большим подспорьем:

- Внутренняя норма доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Рентабельность капитала Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т. Е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

- Руководство по моделированию DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса.Модель представляет собой просто прогноз неуправляемого свободного денежного потока компании

- Рекомендации по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

Финансовые формулы (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни.Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать ту или иную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиций, таких как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные или прочие формулы, которые вам нужны.

Вернуться к началу

— советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Рентабельность активов (ROA) — это показатель того, насколько эффективно компания использует активы, которыми она владеет, для получения прибыли. Менеджеры, аналитики и инвесторы используют ROA для оценки финансового состояния компании.

Что такое ROA?

Рентабельность активов сравнивает стоимость активов бизнеса с прибылью, которую он создает за определенный период времени.

Если это звучит абстрактно, вот как ROA может работать у гипотетического производителя виджетов. Компания владеет несколькими производственными предприятиями, а также инструментами и оборудованием, используемым для изготовления виджетов.Он также поддерживает запасы сырья, используемого для производства виджетов, а также запасы непроданных виджетов. Кроме того, он создает уникальный дизайн виджетов, а также денежные средства и их эквиваленты, которые он держит под рукой для покрытия коммерческих расходов. В совокупности это активы производителя виджета. Деньги, которые он зарабатывает от продажи виджетов, за вычетом затрат на материалы и рабочую силу, и есть его прибыль. Оба используются для расчета ROA.

Важно помнить о рентабельности активов, потому что именно так менеджеры компании и внешние аналитики определяют, насколько эффективно компания использует свои финансовые ресурсы.ROA тесно связан с другими показателями, используемыми для измерения успеха компании, такими как рентабельность инвестиций (ROI) и рентабельность капитала (ROE).

Как рассчитать рентабельность активов

Базовый расчет ROA очень прост: разделите чистую прибыль компании на ее общие активы. Затем вы умножите результат на 100, чтобы представить его в процентах.

ROA = (Чистая прибыль / Общие активы) x 100

Вы можете найти чистую прибыль публичной компании, указанную в ее отчете о прибылях и убытках, а общие активы — в ее ежемесячном, квартальном или годовом балансе.Вы должны найти эти отчеты и ведомости в квартальных или годовых отчетах о прибылях и убытках публичной компании.

Допустим, компания ABC сообщила о чистой прибыли в размере 2 500 000 долларов США, при этом общая сумма активов на конец года составила 3 850 000 долларов США.

Чтобы определить рентабельность инвестиций, вы разделите 2 500 000 долларов на 3 750 000 долларов, что даст вам 0,64935. Умножьте на 100 и округлите, чтобы получить 6,49%. Это говорит о том, что на каждый доллар активов, принадлежащих компании ABC, они получают 6,49 цента прибыли.

Формула повышенной рентабельности активов

Более сложный расчет ROA учитывает, что стоимость активов компании со временем меняется. Чтобы распознать это, вам нужно будет использовать среднюю сумму активов, которыми он владел за определенный год, а не общую сумму активов на конец года. Вы можете найти их, усреднив общие активы, перечисленные в квартальных отчетах, в течение года. После того, как вы определили среднюю сумму активов за год, вы просто разделите чистую прибыль на это значение и умножите его на 100, чтобы получить процент.

ROA = (Чистая прибыль / средние активы) x 100

Чтобы продолжить предыдущий пример, предположим, что вы усредняете активы компании ABC в течение года и обнаруживаете, что ее средняя стоимость активов составляет всего 3 350 000 долларов, что ниже общей суммы на конец года. Если разделить чистую прибыль ABC в размере 2 500 000 долларов на 3 350 000 долларов, вы получите рентабельность инвестиций в размере 7,46%. Этот ROA выше и точнее, чем исходный расчет, использованный в приведенном выше примере.

Как использовать ROA

ROA — полезный показатель для оценки эффективности отдельной компании.Когда рентабельность капитала компании со временем растет, это означает, что компания выжимает больше прибыли из каждого доллара, который она тратит на активы. И наоборот, снижение рентабельности инвестиций говорит о том, что компания плохо инвестировала, тратит слишком много или приближается к неприятностям.

Однако вы должны быть очень осторожны при сравнении рентабельности инвестиций различных компаний. Например, рентабельность инвестиций не является полезным инструментом для сравнения компаний разного размера или работающих в разных отраслях. Ожидаемая рентабельность инвестиций может быть разной даже для компаний одного размера в одной отрасли, но находящихся на разных этапах жизненного цикла компании.

Вот почему лучше всего использовать рентабельность инвестиций как способ анализа отдельного бизнеса с течением времени. Построение графика рентабельности инвестиций компании за квартал или год за квартал поможет вам понять, насколько хорошо она работает. Рост или падение может быть предвестником более долгосрочных изменений.

Что такое хороший ROA?

ROA 5% или выше обычно считается хорошим соотношением, а 20% или выше — отличным. В целом, чем выше ROA, тем эффективнее компания получает прибыль.Однако рентабельность капитала любой компании следует рассматривать в контексте ее конкурентов в той же отрасли и секторе.

Например, компания с большим объемом активов, такая как производитель, может иметь ROA 6%, в то время как компания с небольшим объемом активов, такая как приложение для знакомств, может иметь ROA 15%. Если вы сравните только с двумя по рентабельности инвестиций, вы, вероятно, решите, что приложение является более выгодным вложением.

Однако, если вы сравните производственную компанию с ее ближайшими конкурентами, и все они имеют рентабельность инвестиций ниже 4%, вы можете обнаружить, что у нее дела обстоят намного лучше, чем у конкурентов.И наоборот, если вы посмотрите на приложение для знакомств в сравнении с аналогичными техническими фирмами, вы можете обнаружить, что у большинства из них рентабельность инвестиций близка к 20%, что означает, что оно на самом деле хуже других аналогичных компаний.

ROA по сравнению с ROE

Рентабельность активов и рентабельность капитала — это тесно связанные финансовые коэффициенты, и они дополняют друг друга при оценке результатов деятельности отдельной компании.

ROE рассчитывается путем деления чистой прибыли компании за определенный период на собственный капитал.Он измеряет, насколько эффективно компания использует капитал, полученный от продажи акций. В то время как ROA изучает, насколько хорошо компания управляет своими активами с точки зрения полученной прибыли, ROE изучает, насколько хорошо она управляет деньгами, вложенными акционерами, с точки зрения полученной прибыли.

Инвесторы по понятным причинам хотят знать, насколько хорошо их капитал используется для получения прибыли, поэтому ROE является обычным показателем, используемым для измерения эффективности компании. Таким образом, показатель эффективности активов ROA дополняет выводы, которые вы можете сделать на основе ROE.

Ограничения ROA

Хотя ROA — полезный расчет, это не единственный способ, с помощью которого инвесторы и аналитики оценивают эффективность и финансовое состояние компании. Это связано с тем, что на рентабельность активов компании влияет целый ряд дополнительных факторов, от рыночных условий и спроса до колебаний стоимости активов, которые компания должна приобрести. Таким образом, ROA — это показатель, который лучше всего использовать вместе с другими показателями, такими как ROE и ROI, чтобы получить лучшее представление об общем статусе компании.

Как рассчитать рентабельность активов (ROA)

Если вы хотите понять бизнес компании, полезно определить рентабельность активов компании (ROA). Здесь мы рассмотрим следующие темы, чтобы проинформировать вас о ROA и помочь рассчитать ее для любого бизнеса:

- Что такое рентабельность активов?

- Формула рентабельности активов.

- Пример расчета рентабельности активов.

- Часто задаваемые вопросы о рентабельности активов.

- Значение рентабельности активов.

Источник изображения: Getty Images.

Что такое рентабельность активов?

Рентабельность активов — это финансовый показатель, который показывает, какую прибыль приносит компания по сравнению со стоимостью ее активов. Активы компании включают в себя все ресурсы, которыми она владеет или контролирует, которые создают ценность для бизнеса.

Формула рентабельности активов

Формула ROA, выраженная в процентах, проста:

Источник изображения: Пестрый дурак.

Пример расчета рентабельности активов

Существует два способа расчета рентабельности активов — используя чистую прибыль и общую сумму активов и используя маржу чистой прибыли и оборачиваемость активов. Мы будем использовать гигант здравоохранения Johnson & Johnson (NYSE: JNJ) и, в частности, его результаты за 2020 год, в качестве примера, чтобы проиллюстрировать оба метода.

Расчет ROA с использованием чистой прибыли и общих активов

- Найдите чистую прибыль Johnson & Johnson за 2020 год в ее отчете о прибылях и убытках.Отчет о прибылях и убытках за 2020 год находится в последней 10-тысячной (годовой) документации компании в Комиссию по ценным бумагам и биржам США (SEC). Отчет Johnson & Johnson 10K за 2020 год показывает, что чистая прибыль компании составила 14,7 миллиарда долларов.

- Найдите общие активы компании на ее балансе, который также содержится в документации 10K. Общие активы J&J на конец 2020 года оценивались в 174,9 миллиарда долларов.

- Разделите чистую прибыль Johnson & Johnson на общую сумму активов, а затем умножьте эту сумму на 100.Чистая прибыль в размере 14,7 миллиарда долларов, разделенная на совокупные активы в 174,9 миллиарда долларов, дает результат 0,084, который умножается на 100, чтобы получить результат ROA в 8,4% для Johnson & Johnson в 2020 году.

Расчет ROA с использованием маржи чистой прибыли и оборачиваемости активов

- Найдите чистую прибыль Johnson & Johnson в ее отчете о прибылях и убытках. Как упоминалось в приведенном выше примере, чистая прибыль компании в 2020 году составила 14,7 миллиарда долларов.

- Найдите общую выручку компании в ее отчете о прибылях и убытках.Общая выручка J&J в 2020 году составила 82,6 миллиарда долларов.

- Рассчитайте маржу чистой прибыли Johnson & Johnson, разделив чистую прибыль на общую выручку и умножив полученную сумму на 100. Разделите чистую прибыль компании в размере 14,7 миллиарда долларов на ее общую выручку в размере 82,6 миллиарда долларов. Умножение этой суммы на 100 дает маржу чистой прибыли для компании в размере 17,8%.

- Рассчитайте среднюю стоимость активов компании в течение года. В отчете 10K указано, что на конец 2019 года общие активы J&J оценивались в 157 долларов.7 миллиардов. По состоянию на конец 2020 года общие активы компании составляли 174,9 миллиарда долларов. Среднее численное значение этих двух чисел — 166,3 миллиарда долларов — равно средней стоимости активов компании за период.

- Рассчитайте скорость оборачиваемости активов, разделив общую выручку компании на среднюю стоимость активов и умножив эту сумму на 100. Разделив общую выручку в размере 82,6 миллиарда долларов на среднюю стоимость активов в 166,3 миллиарда долларов и преобразовав эту величину в процент, вы получите коэффициент оборачиваемости активов. 50%.

- Умножьте маржу чистой прибыли Johnson & Johnson на скорость оборачиваемости активов, чтобы рассчитать рентабельность активов в 2020 году. Маржа чистой прибыли компании в 17,8%, умноженная на 50% оборачиваемости активов, дает рентабельность активов 8,9%.

Часто задаваемые вопросы о рентабельности активов

Вот несколько часто возникающих вопросов о рентабельности активов:

Какой метод расчета ROA лучше?

Метод расчета ROA, использующий только чистую прибыль и общую сумму активов, проще, чем метод, использующий маржу чистой прибыли и оборачиваемость активов.Однако последний метод более точно отображает ROA компании в течение отчетного периода, тогда как более простой метод отражает ROA компании только в конце периода. Использование более сложного метода также позволяет узнать больше о компании, дополнительно определяя размер ее чистой прибыли и скорость оборачиваемости активов.

Что считается хорошей рентабельностью инвестиций?

Вообще говоря, значения ROA более 5% считаются довольно хорошими. ROA 20% и более — это прекрасно.Однако ROA варьируется в зависимости от отрасли, причем в некоторых отраслях ROA обычно ниже, чем в других.

Значение рентабельности активов

Рентабельность активов — полезный показатель, поскольку он дает представление о том, насколько эффективно компания получает прибыль от своих активов. Компании с высоким ROA получают больше прибыли от того же количества активов, чем компании с низким ROA. Акции компаний с высокой рентабельностью активов, скорее всего, будут иметь хорошие результаты в долгосрочной перспективе.

ROA (Рентабельность активов), формула и норма