Подоходный налог с населения | Valsts ieņēmumu dienests

Существуют случаи, когда налогоплательщику не требуется в обязательном порядке подавать годовую декларацию о доходах, однако подать ее в его интересах, чтобы он мог вернуть переплаченный налог.

Налогоплательщик вправе подать годовую декларацию и получить из бюджета возврат переплаты налога в следующих случаях:

1. Если в течение года таксации к Вам не применялся:

- весь установленный статьей 12 закона «О подоходном налоге с населения» необлагаемый минимум.

Годовой дифференцированный необлагаемый минимум рассчитывается по специальной формуле и применяется раз в год при подаче годовой декларации о доходах. Если годовая декларация о доходах подается через систему электронного декларирования Службы государственных доходов, дифференцированный необлагаемый минимум рассчитывается для налогоплательщика автоматически.

- все установленные статьей 13 закона «О подоходном налоге с населения» льготы за иждивенцев или дополнительная льгота лицам с инвалидностью и политически репрессированным лицам, или участникам национального движения сопротивления.

Для присвоения налогоплательщику налоговой книжки и применения налоговых льгот на зарегистрированных в иностранных государствах лиц, в СГД необходимо подать заявление о предоставлении книжки и сообщение о находящихся на иждивении лицах.

Если в распоряжении СГД отсутствует информация, подтверждающая право налогоплательщика на налоговые льготы, лицу в СГД необходимо подать копию документа, подтверждающего, что лицо является матерью/отцом зарегистрированных в иностранных государствах детей, а также копии паспортов детей или копии других документов с данными о рождении детей, а также подтверждение налогового органа иностранного государства о том, что аналогичные льготы за этих детей не используют мать/отец детей.

Налоговая администрация каждой страны устанавливает порядок и форму выдачи сведений и свидетельств налогоплательщикам.

2. Если в течение года таксации у Вас имели место установленные статьей 10 закона «О подоходном налоге с населения»:

- оправданные расходы на образование, в том числе специальное образование для детей (кружки, спортивную школу, музыкальную школу и т. д.), и медицинские услуги, взносы по страхованию здоровья, уплачиваемые страховым обществам, учрежденным и действующим в соответствии с законом «О страховых обществах и надзоре за ними»;

- сделанные пожертвования и дарения;

- пожертвования и дарения латвийским политическим партиям;

- взносы в частные пенсионные фонды;

- страховые взносы в соответствии с договором о страховании жизни (с накоплением средств).

д.), и медицинские услуги, взносы по страхованию здоровья, уплачиваемые страховым обществам, учрежденным и действующим в соответствии с законом «О страховых обществах и надзоре за ними»;

д.), и медицинские услуги, взносы по страхованию здоровья, уплачиваемые страховым обществам, учрежденным и действующим в соответствии с законом «О страховых обществах и надзоре за ними»;

В оправданные расходы физического лица — плательщика подоходного налога с населения на образование, медицинские услуги, пожертвования и дарения, в том числе общая сумма расходов, включаемых в политическую партию, не должна превышать 600 евро в год, но не более 50% от годового облагаемого дохода. В свою очередь, за членов семьи в оправданные расходы могут быть включены только расходы на образование и медицинские услуги в размере 600 евро за каждого члена семьи.

Пример № 1

Физическое лицо с января по июнь не работало, а с 1 июля было нанято на работу. Работодателем был применен необлагаемый минимум за шесть месяцев (с июля по декабрь — 360 евро). При подаче годовой декларации о доходах применяется дифференцированный необлагаемый минимум (720–1 380 евро) в зависимости от общей суммы доходов в течение года таксации. Налогоплательщик может вернуть образовавшуюся переплату налога.

Работодателем был применен необлагаемый минимум за шесть месяцев (с июля по декабрь — 360 евро). При подаче годовой декларации о доходах применяется дифференцированный необлагаемый минимум (720–1 380 евро) в зависимости от общей суммы доходов в течение года таксации. Налогоплательщик может вернуть образовавшуюся переплату налога.

Пример № 2

У физического лица весь год на иждивении находился ребенок, но не было записи в налоговой книжке о назначении льготы, поэтому работодатель льготу за иждивенца не применил. При подаче годовой декларации о доходах и применении льготы за иждивенца (2 100 евро) образуется переплата налога – 23 % от 2 100 евро = 483,00 евро. Эту переплаченную сумму можно вернуть из бюджета.

Пример № 3

Физическое лицо в течение года приобрело полис страхования здоровья за 170 евро, заплатило за медицинские услуги 40 евро и за лечение зубов 110 евро. Подав годовую декларацию о доходах и указав в ней подтвержденные оправдательными документами оправданные расходы, из государственного бюджета можно вернуть 23 % от ((170 евро + 40 евро) +110 евро)) = 73,60 евро.

Подав годовую декларацию о доходах и указав в ней подтвержденные оправдательными документами оправданные расходы, из государственного бюджета можно вернуть 23 % от ((170 евро + 40 евро) +110 евро)) = 73,60 евро.

Пример № 4

Физическое лицо, годовой облагаемый доход которого превышает 3 600 евро, в течение года совершало взносы в частный пенсионный фонд по 30 евро в месяц. Подав годовую декларацию о доходах и указав в ней взносы, совершенные в частный пенсионный фонд, из бюджета можно вернуть 23 % от 30 евро x 12 месяцев = 82,80 евро.

Налог в Польше — налоговая система Польши

Отметим, что в Польше не существует кодифицированного законодательного акта в налоговой сфере, и вопросы ТЦО урегулированы двумя нормативными актами: законом 1992 года о налоге на доходы юридических лиц и законом 1991 года о налоге на доходы физических лиц. Порядок налогообложения физических лиц, урегулированный последним законом, обоснован тем, что в стране предусматриваются формы обществ, имеющих право осуществлять хозяйственную деятельность без создания юридического лица.

Еще одним нормативным актом, регулирующим различные аспекты ТЦО, является распоряжение 2009 года «О способе определения дохода юридических лиц оценочным путем и о способе и порядке исключения двойного налогообложения в случае коррекции доходов связанных лиц».

Следует отметить, что главными субъектами применения ТЦО выступают национальные и иностранные связанные лица в случае применения между ними хозяйственных операций.

Отличие польского регулирования в сфере ТЦО заключается в том, что относительно недавно законодатель предусмотрел положение, которым к хозяйственным операциям отнесены договоры о создании общества без права юридического лица, договоры о совместной деятельности и договоры по структурным подразделениям, размещенным как в Польше, так и за границей.

Характер зависимости связанных лиц определяют: участие в капитале не менее 5 %, причем как прямое, так и опосредованное; участие или влияние на управление, когда, например, не имея 5 % в капитале, можно иметь существенное влияние на принятие тех или иных решений; родственные отношения до второй степени и трудовые отношения, а также имущественная зависимость, например, общая деятельность, общее имущество, зависимость от использования имущества и пр.

В целом в польском законодательстве, регулирующем механизмы применения ТЦО, применяется принцип разумности и целесообразности, а бремя доказывания возлагается на налоговый орган.

Кроме того, законодатель предусмотрел ряд исключений для субъектов ТЦО, даже в том случае, когда прослеживаются отношения связанных лиц, а именно — если связанные лица входят в одну налоговую капитальную группу. Также исключения предусмотрены для аграрного сектора, когда операции между группой и ее членами касаются продажи продуктов, произведенных членами группы.

Определены и стоимостные критерии хозяйственных операций, превышение которых требует подготовки налоговой документации относительно обоснования трансфертных цен. В частности, документация необходима, если стоимость операции на протяжении налогового года превышает 100 тыс. евро (когда стоимость операции не превышает 20% уставного капитала), 30 тыс. евро — в случае предоставления услуг, продажи или передачи в пользование нематериальных активов; 20 тыс. евро — при расчетах с лицами, размещенными в оффшорных зонах; 50 тыс. евро — в других случаях.

евро — при расчетах с лицами, размещенными в оффшорных зонах; 50 тыс. евро — в других случаях.

При этом уведомлять налоговую инспекцию об осуществлении операций связанными лицами не нужно. Однако участники ТЦО обязаны подать налоговому органу налоговую документацию, которая обосновывает характер трансфертных цен, в течение семи дней с момента получения его требования.

Поскольку срок подачи документов непродолжительный, их следует подготовить заблаговременно (например, на момент осуществления хозяйственной операции или сразу по ее завершении).

Как правило, этот блок услуг по применению ТЦО и подготовке соответствующей документации заказывается в компаниях, которые занимаются консультированием и аудитом. Такой наработки хватает на два года, поскольку, как правило, операции проводятся с одними и теми же связанными лицами и являются идентичными.

В Польше деятельность налогового органа не является инструментом подавления предпринимателей. В принципе, хорошо подготовленная документация может стать достаточным аргументом для контролирующего органа. Содержание документации традиционное, имеет стандартные параметры, предусмотренные в законах.

Содержание документации традиционное, имеет стандартные параметры, предусмотренные в законах.

В то же время в случае отсутствия документации лицо несет налоговую и уголовную ответственность. Так, при отсутствии документации применяется штрафная ставка налога на доначисленный доход — 50% плюс проценты за просрочку. Кроме того, возможна уголовная ответственность в виде штрафа в размере 4 млн. польских злотых в случае отсутствия такой документации либо если она содержит неправдивые сведения.

Подоходный налог: новая шкала 2021 года

Коэффициенты прогрессивной шкалы, использованные при расчете налога на прибыль до 2020 года, с 1 января 2021 года переоценены на 0,2%. Эта переоценка устанавливается в соответствии с изменением потребительских цен без учета табака в 2020 году по сравнению с 2019 годом. Люди, декларирующие более 10.084 евро дохода за год, должны будут заплатить подоходный налог (вместо 10.064 евро в прошлом году). Об этом говорится в статье 4 Закона о финансах на 2021 год.

Новая шкала подоходного налога предусматривает пересмотр предельных значений:

Прогрессивная шкала, применимая к доходам в 2020 году | |

Доля налогооблагаемого дохода (по одной единице) | Налоговая ставка, применяемая к соответствующей группе |

до 10 084 евро | 0 % |

от 10 085 евро до 25 710 евро | 11 % |

от 25 711 евро до 73 516 евро | 30 % |

от 73 517 евро до 158 122 евро | 41 % |

С 158 123 € и далее | 45 % |

Как рассчитывается подоходный налог?

Сумма налога рассчитывается из чистой налогооблагаемой прибыли по формуле :

Например, супружеская пара, состоящая в браке или гражданском союзе и имеющая двух несовершеннолетних детей, имеет чистый налогооблагаемый доход 55 950 евро.

Эта пара имеет 3 единицы (2 единицы для пары и половина на каждого ребенка), чистый налогооблагаемый доход в размере 55 950 € делится на 3 = 18 650 €.

Затем эта шкала применяется к 18 650 евро:

группа доходов от 10 085 евро до 25 710 евро, облагаемых налогом по ставке 11%: 8 565 евро (получены при расчете 18 650 – 10 085 евро) x 11% = 942,15 евро.

Общий полученный результат равен 0 + 942,15 = 942,15 €.

Так как эта семья имеет 3 единицы дохода, мы умножаем 942,15 евро на 3 = 2 826,45 евро, округляя их до 2 826 евро.

Таким образом, эта семья должна будет заплатить подоходный налог в размере 2 826 евро.

Предельная ставка налога для этой семьи составляет 11%, но не все их доходы облагаются налогом по ставке 11%. Фактически, при расчете подоходного налога могут учитываться и другие факторы, такие как предельный размер среднего совокупного дохода на члена семьи, скидка на низкий доход, исключительный вклад в высокий доход от 3% до 4%, налоговые льготы или кредиты и др.

Примечание: Чистый налогооблагаемый доход получен из суммы заработной платы и других доходов, из которой необходимо вычесть 10% на профессиональные расходы или фактические расходы, а также расходы, подлежащие вычету (алименты, пенсионные накопления и т.д.) и определенные пособия (для престарелых или инвалидов).

Николя БРАЭН

Адвокат коллегии Ниццы

Специалист в сфере банковского и финансового права

Университет Пантеон-Сорбонна

Cabinet BRAHIN Avocats

[email protected]

Подоходный налог с физических лиц (Институт Гайдара)

Авторы

С. Баткибеков

Серия

Международная конференция «Новые рубежи. Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Подоходный налог с физических лиц является одним из основополагающих составных элементов общей налоговой системы.

В теории, данный налог должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенные доли своего дохода в данной стране.

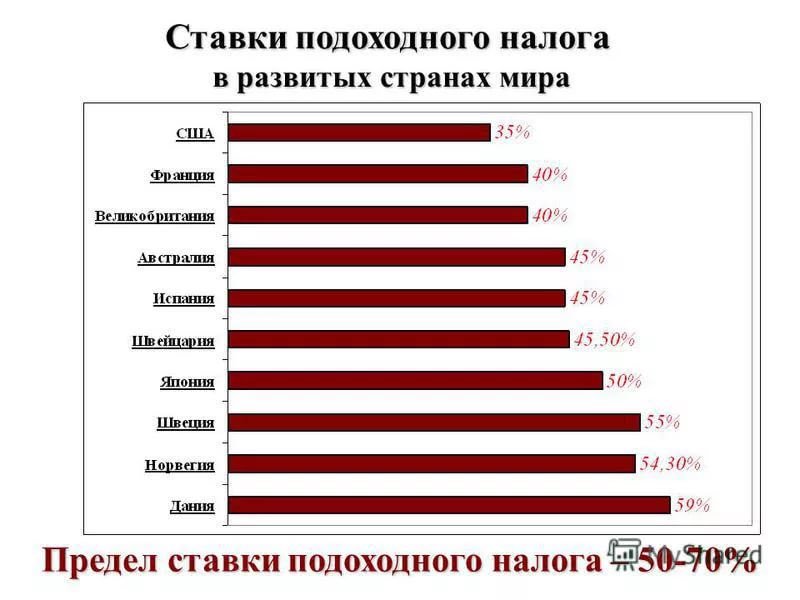

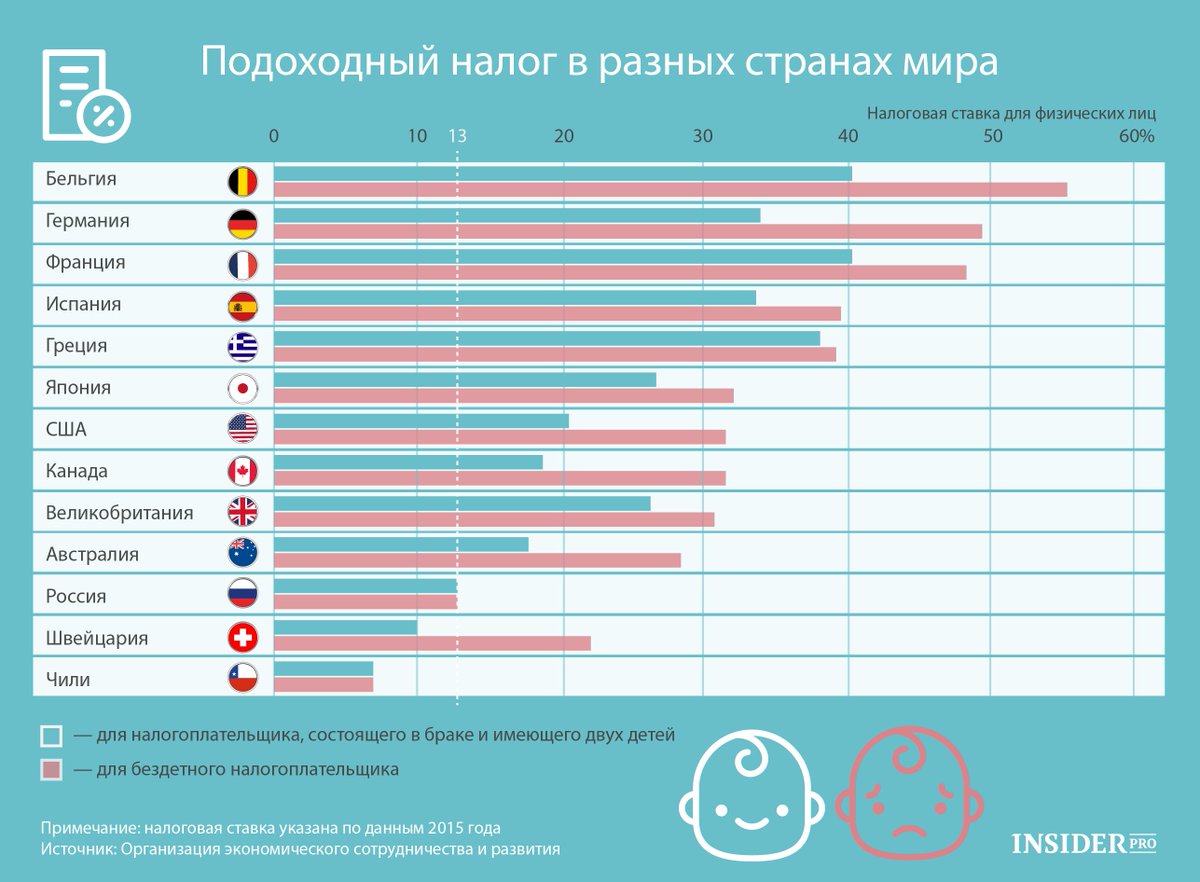

В теории, данный налог должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенные доли своего дохода в данной стране.Подоходный налог с физических лиц является одним из основных источников поступлений в бюджетные системы экономически развитых стран. Доля подоходного налога в доходах бюджета в 90-х годах в США составляла более 35%, а в конце 80-х — более 45%, в Великобритании около 30%.

| Подоходный налог с физических лиц в процентах к налоговым поступлениям в ряде развитых стран в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

20,9 |

20,5 |

21,3 |

21,9 |

25,7 |

25,2 |

24,8 |

25,4 |

20,4 |

18,9 |

17,5 |

15,7 |

|

Япония |

41,2 |

37,8 |

36,1 |

37,7 |

41,6 |

26,2 |

25,5 |

25,6 |

22,8 |

21,4 |

20,2 |

|

|

Германия |

14,6 |

15 |

14,9 |

15 |

13,9 |

27,8 |

28,0 |

27,1 |

26,5 |

27,3 |

24,7 |

23,2 |

|

Франция |

13,4 |

13,3 |

12,5 |

12,2 |

12,4 |

13,2 |

13,7 |

13,9 |

14,0 |

13,9 |

14,1 |

14,7 |

|

Великобритания |

31 |

30,7 |

30,8 |

31,2 |

31,5 |

31,2 |

28,2 |

27,8 |

27,6 |

27,4 |

25,9 |

25,8 |

|

Италия |

30,3 |

28,4 |

30,3 |

29,8 |

30,9 |

27,3 |

26,8 |

27,1 |

25,4 |

26,2 |

25,1 |

22,0 |

|

США |

46,9 |

47,3 |

45,4 |

46,3 |

46,7 |

41,2 |

36,1 |

36,2 |

35,7 |

36,3 |

37,6 |

|

|

Россия |

8,5 |

11,0 |

11,5 |

10,1 |

12,0 |

13,1 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

| Подоходный налог с физических лиц в процентах ВВП в ряде развитых странах в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

9,07 |

9,33 |

9,78 |

9,52 |

11,02 |

11,3 |

11,6 |

12,0 |

9,2 |

8,3 |

7,6 |

6,8 |

|

Япония |

4,82 |

4,75 |

4,7 |

4,9 |

5,64 |

6,23 |

7,4 |

7,5 |

6,4 |

6,1 |

5,7 |

|

|

Германия |

4,02 |

4,16 |

4,07 |

4,18 |

3,75 |

9,5 |

10,9 |

10,6 |

10,4 |

10,7 |

9,4 |

8,7 |

|

Франция |

4,38 |

4,32 |

3,89 |

3,83 |

3,95 |

4,05 |

6,0 |

6,1 |

6,2 |

6,2 |

6,4 |

6,8 |

|

Великобритания |

9,85 |

9,52 |

9,31 |

9,3 |

9,98 |

9,9 |

9,9 |

9,3 |

9,4 |

9,7 |

9,3 |

9,1 |

|

Италия |

8,32 |

7,9 |

8,32 |

8,34 |

8,49 |

10,3 |

11,3 |

11,9 |

10,6 |

10,8 |

10,8 |

9,9 |

|

США |

8,27 |

8,82 |

8,34 |

8,61 |

8,54 |

9,3 |

9,6 |

9,8 |

9,8 |

10,1 |

10,7 |

9,3 |

|

Россия |

2,4 |

2,7 |

2,8 |

2,3 |

2,6 |

2,9 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

На первоначальных этапах экономического переходного периода подоходный налог не является важным источником налоговых поступлений. В переходный период доход на душу населения невелик, и экономика может приспосабливаться к переходным условиям за счет дальнейшего сокращения доходов населения до возобновления экономического роста. Поскольку подоходный налог является эластичным источником доходов бюджета, в подобные периоды доля поступлений от него в общей сумме доходов должна падать. Тем не менее, доля подоходного налога в общей сумме налоговых поступлений будет расти по мере возобновления экономического роста, из-за эластичной природы этого налога. Таким образом, следует ожидать с течением времени роста значения подоходного налога.

Таким образом, следует ожидать с течением времени роста значения подоходного налога.

Кроме того, основным источником подоходного налога в переходный период являются удержания из зарплат, и требуется определенный период времени для того, чтобы удержания с иных источников подоходного налога (проценты, дивиденды, доход от малого бизнеса) стали эффективным налоговым инструментом.

Страны с переходной экономикой должны приспособиться к новым налоговым концепциям, с учетом местных особенностей, а население должно осознать, что уплата налогов является его гражданской обязанностью. Эти факторы имеют тенденцию к слабому проявлению на ранних этапах переходного периода, соответственно налоговая дисциплина соблюдается в меньшей степени, чем можно ожидать на последующих этапах развития.

По вышеизложенным причинам, доля бюджетных поступлений от подоходного налога должна быть невелика на первоначальных этапах, и поэтому важно, чтобы налог взимался по схеме, обеспечивающей адаптацию экономики к этому налогу. Иными словами, все больше людей будут становиться плательщиками подоходного налога и/или платить больше налогов по мере роста их реальных доходов. Этой цели можно достичь частью за счет создания простой схемы налогообложения, которая включала бы обоснованный уровень необлагаемого налогом дохода и одной ставки. Категории доходов, облагаемые налогом по разным ставкам должны индексироваться в зависимости от инфляции, для того, чтобы подоходным налогом облагалось лишь реальное увеличение доходов. Эта схема обеспечит постоянное увеличение средней ставки налога для налогоплательщиков, уплачивающих положительные суммы налога. Таким образом, с самого своего создания схема подоходного налога будет включать элемент прогрессивного налогообложения.

Иными словами, все больше людей будут становиться плательщиками подоходного налога и/или платить больше налогов по мере роста их реальных доходов. Этой цели можно достичь частью за счет создания простой схемы налогообложения, которая включала бы обоснованный уровень необлагаемого налогом дохода и одной ставки. Категории доходов, облагаемые налогом по разным ставкам должны индексироваться в зависимости от инфляции, для того, чтобы подоходным налогом облагалось лишь реальное увеличение доходов. Эта схема обеспечит постоянное увеличение средней ставки налога для налогоплательщиков, уплачивающих положительные суммы налога. Таким образом, с самого своего создания схема подоходного налога будет включать элемент прогрессивного налогообложения.

В теории, подоходный налог должен быть налогом на совокупный доход. На практике, невозможно создать систему, при которой физические лица заполняют декларации по доходам, полученным из всех источников, и платят единый налог. Тем не менее, возможно создать такую систему, которая обеспечат приемлемое приближение к налогу на совокупный доход без организационных трудностей по заполнению индивидуальных деклараций. Например, налог может удерживаться из зарплаты в соответствие с установленными шедулями. В дополнение, возможно создать единую ставку налога на другие виды платежей, такие как процентный доход, дивиденды, другие платежи и компенсации. Благодаря подобным схемам удержаний можно приблизиться к налогу на совокупный доход, при условии, что эти схемы будут простыми, а ставки единообразными.

Тем не менее, возможно создать такую систему, которая обеспечат приемлемое приближение к налогу на совокупный доход без организационных трудностей по заполнению индивидуальных деклараций. Например, налог может удерживаться из зарплаты в соответствие с установленными шедулями. В дополнение, возможно создать единую ставку налога на другие виды платежей, такие как процентный доход, дивиденды, другие платежи и компенсации. Благодаря подобным схемам удержаний можно приблизиться к налогу на совокупный доход, при условии, что эти схемы будут простыми, а ставки единообразными.

Несмотря на все усилия по упрощению схемы подоходного налога, здесь существуют как концептуальные, так и практические сложности. Одной из таких сложностей является определение полной оплаты труда работника с включением дополнительных выплат и выгод, осуществляемых работодателем в пользу своих сотрудников. Данные выплаты и выгоды должны подлежать налогообложению как часть совокупного дохода, поскольку они являются составной частью зарплаты. Тем не менее, подобные дополнительные выгоды трудно определить и измерить. Кроме того, состав тех, кто должен платить налог с заработной платы, во многом зависит от определения для налоговых целей понятия сотрудника — получателя таких выгод. Это определение достаточно сложно вывести и соблюдать. Кроме того, в случае если совокупное налогообложение слишком высоко, налогоплательщики могут стремиться к уменьшению его общей суммы за счет изменения соотношения выплат по подоходному налогу и по социальным налогам, взимаемых с сотрудников. Наконец, налогообложение иностранных источников дохода физических лиц-резидентов может быть чрезвычайно сложным и обременительным в административном отношении делом. Все эти проблемы могут частично решаться путем создания простых и прозрачных правил, которым легко следовать и исполнение которых легко осуществить в организационном плане. Усложнить эту схему можно будет по мере совершенствования экономики и приобретения опыта налогоплательщиками и налоговыми органами. Такой подход позволит стране использовать подоходный налог уже на ранних этапах переходного периода, что заложит основу прогрессивного источника налоговых поступлений, важность которого будет расти после возобновления экономического роста.

Анализ налоговой политики в 1992-1998 годах показывает, что, несмотря на формальную унитарность подоходного налога в России (он взимается по единой ставке со всех видов доходов), на практике оказывается, что базой налога является, главным образом, заработная плата. Подоходный налог платят в основном наемные работники. Доходы от собственности не попадают в налогооблагаемую базу вследствие уклонения от налога самыми разнообразными способами, менеджеры также находят способы резкого сокращения налоговых платежей, фермеры и члены сельскохозяйственных кооперативов освобождены от налога, предоставлена льгота по доходам от сбережений в виде процента от депозитных счетов.

Использование кредитно-депозитных и страховых схем для косвенной выплаты заработной платы является наиболее часто используемым способом занижения обязательств физических лиц по подоходному налогу и отчислениям в обязательные внебюджетные фонды. Суть их вкратце сводится к следующему.

При страховой схеме предприятие заключает договор со страховой фирмой на добровольное имущественное страхование, исключаемые из базы налога на прибыль в размере 1% от себестоимости продукции предприятия, с заведомо маловероятным наступлением страхового случая. Параллельно сотрудники предприятия заключают договор с этой же страховой фирмой о добровольном страховании здоровья или невыплаты заработной платы в срок или же от других событий, наступление страхового случая по которым весьма вероятно. В наиболее распространенном случае в схеме также участвует перестраховочная компания осуществляющая обналичивание через оффшорные банки средств, которые потом выплачиваются сотрудникам предприятий.

Кредитно-депозитная схема имеет схожую схему. В ней договор заключается между банком и предприятием с одной стороны и банком и сотрудниками данного предприятия — с другой. Банк, за счет средств задепонированных предприятием осуществляет выдачу ссуд сотрудникам предприятий, которые ими депонируются под существенно более высокий процент, нежели обслуживание ссуды.

В результате, с сумм полученных физическими лицами — сотрудниками предприятий при использовании данных двух схем, не взимаются отчисления во внебюджетные фонды.

Наиболее действенными, по нашему мнению, методами борьбы с подобного рода схемами являются следующие. Во-первых, при получении физическим лицом процентных доходов по депозитному или иному договору свыше ставки рефинансирования Центрального банка, или как вариант инфляции, с подобных доходов, помимо подоходного налога, взимаются отчисления в фонды обязательного социального страхования. Во-вторых, договор признается ничтожным и стороны возвращаются в первоначальное состояние, а на банки и физические лица накладывается штраф.

С точки зрения обеспечения справедливости налоговой системы, следует, что налогооблагаемый доход должен быть максимально близок к экономическому доходу. То обстоятельство, что в России эти два вида доходов значительно отличаются от него, нарушает справедливость налогообложения. Граждане должны пропорционально участвовать в расходах государства, а на практике налог ложится в основном на низко- и среднедоходные слои населения.

В этой связи наиболее приемлемым является, с нашей точки зрения, переход от системы глобального подоходного налога к шедулярному, при котором все доходы налогоплательщиков подвергаются налогообложению у источника их получения. По нашему мнению, данная мера может существенно способствовать увеличению поступлений подоходного налога.

Распределение налоговых поступлений. В настоящее время подоходный налог является федеральным налогом, поступления от которого зачисляются по ставке 3% в федеральный бюджет и по прогрессивной ставке, соответствующей определенному уровню доходов — в территориальный. Предельная ставка подоходного налога для граждан, чьи доходы попадают в верхнюю шкалу налогообложения, равна 35% (а с 2000 года — 45%).

С нашей точки зрения, наиболее эффективным вариантом является установление налога в качестве федерального, и закрепить поступления от него в полном объеме за территориальным бюджетом, то есть в соответствие с той практикой, которая существовала до 1999 года.

Ввиду того, что предлагаемая нами ставка едина для всех категорий доходов не требуется проведение перерасчета налоговых обязательств по совокупности всех доходов получаемых из различных источников. Таким образом, при удержании налогов по месту получения дохода у источника его получения сумма налога зачисляется в бюджет региона, по месту получения дохода. Возмещение налога, в случае необходимости, производится по месту регистрации гражданина в качестве налогоплательщика при подаче налоговой декларации.

Необлагаемый минимум дохода. Анализируя исчисление базы подоходного налога, следует отметить, что величина минимального необлагаемого налогом дохода привязана в настоящее время к величине минимальной заработной платы. Последняя величина не отражает действительного минимума зарплаты, как это было в начале 1992 года. Она является расчетным параметром, к законодательным изменениям которого как формально, так и неформально привязаны многие экономические переменные. В различные моменты времени между индексациями минимальной заработной платы ее величина составляет от 5-6% до 9-11% (в первом полугодии 1992 года — 20-25%) от уровня средней заработной платы. В результате необлагаемый минимум дохода не выполняет своей функции корректировки налогового бремени для малообеспеченных граждан.

В настоящее время в России используется метод сокращения налогооблагаемого дохода на величину одной минимальной заработной платы на каждого иждивенца. В проекте Налогового кодекса в отношении необлагаемого минимума не предусматривается каких-либо изменений по сравнению с действующим порядком, что объясняется в основном фискальными соображениями. Однако в будущем, в случае успешной реализации первого этапа реформы, изменения в описанном выше направлении представляются нам весьма рациональными.

По нашему мнению, в качестве возможной меры может быть признано целесообразным установить необлагаемый минимум на уровне 12 минимальных прожиточных минимумов или размеров средней заработной платы в год. С одной стороны, это позволит обеспечить прогрессивность подоходного налога, с другой — выведет из под налогообложения доходы значительной части населения, что существенно упростит администрирование налога.

Ставка подоходного налога. На основе вывода о низкой бюджетной отдаче подоходного налога и его незначительной роли в области перераспределительных процессов могут быть предложены два крайних подхода к пересмотру его шкалы, направленных на изменение сложившейся ситуации. Первый заключается в усилении прогрессивности подоходного налогообложения, второй подход, на первый взгляд, противоречащий поставленной задаче, заключается в снижении ее уровня и применении единой ставки налога.

Если стремиться к увеличению уровня справедливости подоходного налогообложения, то возможным подходом могло бы быть некоторое повышение ставок налогообложения высоких доходов при снижении ставки, применяемой к низким доходам. Одновременно можно было бы повысить степень прогрессивности шкалы подоходного налога путем увеличения размеров необлагаемого минимума дохода. В результате при сохранении неизменным уровня собираемости налога могло бы произойти увеличение налоговой нагрузки на обеспеченные слои населения и некоторое снижение налогового давления на низкодоходные группы.

Очевидно, что такие изменения могут оказать воздействие как на процесс формирования сбережений, так и на структуру финансовых портфелей, так как подоходный налог снижает как объем сбережений, так и отдачу от их размещения. Причем, если следовать кейнсианским воззрениям, то повышение эффективной ставки за счет увеличения степени прогрессивности налогообложения в большей мере уменьшает склонность к сбережению, т.к. сильнее снижает высокие доходы, у владельцев которых относительно более высокая склонность к сбережениям. Поэтому альтернативой увеличению прогрессивности подоходного налогообложения может быть дифференциация ставок косвенных налогов таким образом, чтобы предметы люкса облагались по повышенным ставкам.

Наряду с возможным нежелательным воздействием увеличения ставки подоходного налога на склонность к сбережению и склонность к риску в российских условиях подход, связанный с увеличением прогрессивности налогообложения, вряд ли принес бы ожидаемые результаты в области повышения уровня справедливости. Дело в том, что дальнейшее повышение предельных ставок налогообложения резко повысило бы стимулы к уклонению от налога. Поэтому, вместо ожидаемого усиления налогового пресса на лиц с высокими доходами, наиболее вероятным развитием событий было бы лишь дальнейшее расширение масштабов уклонения от налогов с использованием всевозможных легальных, квазилегальных и незаконных методов. В результате перераспределения налогового бремени, последовавшего бы за увеличением уклонения от налогов, малообеспеченные слои населения стали бы платить относительно возросшую долю подоходного налога и несправедливость налоговой системы возросла бы.

Поэтому нам представляется, что задаче повышения уровня справедливости налоговой системы больше соответствует подход, заключающийся в снижении предельной ставки подоходного налога, для крупных доходов, при одновременном осуществлении мер по усилению контроля за сбором налога, в частности, путем перехода к обложению большинства видов дохода у источников его выплаты и ликвидации большей части льгот, позволяющих уклоняться от налога. Следует отметить, что в качестве компенсации снижения прогрессивности подоходного налогообложения необходимо предусмотреть повышение ставок акцизов на бензин, дорогие автомобили, украшения и т.д. Кроме того предполагается резкое увеличение роли налога на имущество физических лиц как источника бюджетных доходов и как инструмента выравнивания доходов различных слоев населения.

По нашему мнению, оптимальным решением, в данной связи, является установление единой пропорциональной ставки подоходного налога на уровне 12%, что вкупе с совокупной ставкой отчислений в фонды обязательного социального, пенсионного и медицинского страхования равной 23% составляет ставку налоговых отчислений с заработной платы для наемных работников 35%, и 35,4% — для индивидуальных частных предпринимателей, с установлением необлагаемого минимума на уровне прожиточного минимума. Применение единой ставки имеет также положительное значение, с точки зрения снижения издержек на администрирование налога. В частности, при подобной системе отсутствует необходимость пересчета налоговых обязательств по истечение налогового периода, при получении доходов на нескольких местах работы, из разных источников.

Для налогообложения процентных доходов с рублевых активов и депозитов, предлагается установить пониженную ставку, основанную на прогнозе инфляции.

База подоходного налога. Теоретически унитарный (глобальный) подоходный налог лучше соответствует принципам справедливости налогообложения, если применяется в сочетании с прогрессивной шкалой налоговых ставок, необлагаемым минимумом дохода, исключением двойного налогообложения дивидендов, чем шедулярный налог, при котором различные виды (источники) дохода облагаются по отдельности. Однако бюджетная эффективность и справедливость унитарного налогообложения зависит от возможностей точного определения дохода налогоплательщиков. В развитых странах определение дохода базируется на декларировании налогоплательщиками его величины. Правильность декларирования контролируется налоговой администрацией. Важную роль при этом играет развитость аппарата налоговых органов, уровень их технического оснащения и кадровой обеспеченности. Кроме того, большое значение имеет существование исторических традиций добровольной уплаты налогов со стороны большинства граждан.

Российская налоговая администрация пока не в состоянии обеспечить эффективный контроль за предоставлением деклараций и правильностью отраженных в них сведений. Опыт России подтверждает положение, наблюдающееся в большинстве стран, при котором подоходный налог имеет наибольшую бюджетную отдачу, если собирается у источника. Выходом из создавшейся ситуации является переход к системе взимания подоходного налога в максимально возможной степени (кроме доходов предпринимателей, осуществляющих деятельность без образования юридического лица) у каждого источника выплаты отдельно от других видов дохода.

В первую очередь, целесообразность шедулярного обложения касается доходов, получаемых от вторичной занятости. Налогообложение доходов, получаемых помимо доходов по месту основной работы, следует производить у каждого источника выплаты отдельно от совокупного дохода. Это позволило бы резко сократить число лиц, обязанных декларировать свои доходы, облегчило бы работу Налоговой службы, улучшило бы собираемость налога.

Процентные доходы и дивиденды. Важным видом дохода, который следует облагать у источника выплаты, является процентный доход. Важнейшим обстоятельством, говорящим в пользу налогообложения процентного дохода, является то, что отсутствие такого обложения создает значительные возможности уклонения от налога. С другой стороны, налогообложение процентных доходов должно производится с учетом инфляции, которая в настоящее время может представлять реальную опасность, с точки зрения искажений налогооблагаемой базы. Искажение в результате инфляции затрагивает в основном процентные доходы, получаемые на активы номинированные в рублях, так как валютные активы индексируются автоматически вместе с ростом курса данной валюты. Применение подоходного налога к номинальным суммам процентных доходов, в случае недостаточной их величины для покрытия темпа роста цен и ставки налога, является, по сути, налогообложением части основной суммы актива. Важной проблемой, связанной с особенностями взимания подоходного налога у источника В России начисление высоких процентов по депозитам стало весьма распространенным способом уклонения от подоходного налога, т.к. согласно редакции статьи 3 Закона РФ о подоходном налогообложении, действовавшей до 1997 года, проценты и выигрыши по вкладам в учреждения банков и других кредитных учреждениях не включались в налогооблагаемую базу. Именно исходя из этого соображения, введение налога на проценты по вкладам представляется нам вполне оправданным.

В настоящее время, из состава налогооблагаемого дохода исключаются процентные доходы по рублевым депозитам в банке, в случае, если они не превышают доходы, рассчитанные по ставке рефинансирования ЦБ, по валютным — в случае, процент по депозиту на превышает 15%.

Негативное влияние инфляции, оказываемое на процентный доход может быть элиминировано следующим образом. Обложение процентных доходов физических лиц от валютных депозитов или ценных бумаг происходит по полной ставке подоходного налога, а процентных доходов, номинированных в рублях — по некоторой сниженной ставке. При этом пониженная ставка налога должна обеспечивать необходимый учет обесценения капитальной суммы актива, приносящего процентный доход, происходящей в связи с инфляцией. Ставка пересматривается ежегодно и устанавливается на основе прогноза об индексе цен. В конце года, налоговые обязательства корректируются в зависимости от фактического уровня инфляции в течение года. В случае, если эффективная ставка налога оказалась выше установленной, налогоплательщик вправе предъявить требование о возмещении или зачете подоходного налога.

Уравнение для расчета ставки налога на проценты при инфляции выглядит следующим образом:

где:

rR = реальный уровень инфляции

p = ожидаемая инфляция

t0 = законодательно установленная ставка налога

tt = ставка необходимая лишь для удержания реальных налоговых поступлений.

Налогообложение дивидендов производится на уровне акционерных обществ по ставке налога на прибыль. Разница в обязательствах, возникающая в результате различия между ставкой подоходного налога и ставкой налога на прибыль, может быть предъявлена налогоплательщиком к зачету требований по подоходному налогу. Таким образом, подоходный налог кредитуется на сумму уплаченного ранее налога на прибыль, но не возмещается из бюджета.

Определение статуса резидента для целей налогообложения. В настоящее время действует порядок, при котором иностранные граждане являются плательщиками подоходного налога по всей совокупности своих доходов, только при пребывании на территории России свыше 183 дней в течение одного календарного года. Данный способ определения резидента для целей подоходного налогообложения является малоэффективным.

В этой связи, нами предлагается изменить систему определения понятия «постоянное место жительства». Вместо вышеупомянутого порядка следует установить, что плательщиком подоходного налога являются граждане иностранных государств или лица без гражданства, находящиеся на территории России в течение 183 дней в течение 12 последовательных месяцев.

Платежи в Пенсионный фонд и социальные внебюджетные фонды. Заработная плата, будучи важнейшим элементом в структуре доходов населения — является базой не только для обложения подоходным налогом. В настоящее время, если не учитывать прогрессивность шкалы подоходного налога, ставка налога на заработную плату, уплачиваемая работником, равна 13% (в сумме с 1% взносов в Пенсионный Фонд). Кроме того работодатель уплачивает начисления на заработную плату: в Пенсионный фонд — 28%; Фонд социального страхования — 5,4%; Фонд обязательного медицинского страхования — 3,6%; Фонд занятости — 1,5.

Если учитывать только подоходный налог и платежи в социальные внебюджетные фонды, то предельная ставка налогообложения доходов, находящихся в низшем шедуле шкалы налога (то есть, для которых ставка подоходного налога равна 12%) составляет около 37%. Предельная ставка для доходов, облагаемых по максимальной ставке подоходного налога, включая все отчисления во внебюджетные фонды — 53%.

Поэтому реформа подоходного налога должна предполагать тесную увязку порядка его взимания с отчислениями во внебюджетные фонды социальной направленности.

Выбор предельной ставки подоходного налога осуществляется исходя из соображений ее установления на уровне ставки налога на прибыль предприятий (35%). Эта мера должна способствовать созданию равных условий для деятельности предприятий и лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Разумеется, что одного равенства ставок недостаточно для обеспечения нейтральности налоговой системы по отношению к типу организационной формы предприятий. Такое решение само по себе вряд ли обеспечит эквивалентность экономических условий для индивидуальных предпринимателей и инкорпорированных предприятий.

Установленная фиксированная единая налоговая ставка, будет способствовать уменьшению масштабов уклонения от всех видов налогов, имеющих базой заработную плату и другие виды доходов.

Одновременно предлагаемый порядок, вследствие сближения совокупной ставки налогообложения заработной платы и ставки налога на прибыль, создает серьезные стимулы для прекращения практики занижения величины заработной платы при выплате вознаграждения за работу в виде освобожденных от налога доходов (по депозитам, от государственных ценных бумаг и др.) или в виде не учитываемых в бухгалтерской отчетности наличных денег. Данное следствие имеет силу в случае установление четких правил определения фиктивных кредитно-депозитных и страховых договоров для налогообложения доходов, полученных таким образом, по совокупной ставке подоходного налога и платежей в обязательные внебюджетные фонды.

Налогообложение взносов и платежей в социальные внебюджетные фонды предполагается установить следующим образом. Все обязательные платежи и взносы во внебюджетные фонды вычитаются из налогооблагаемой прибыль предприятий для целей обложения налогом на прибыль и совокупного дохода — для частных предпринимателей. От подоходного налога также освобождаются выплаты физическим лицам из этих фондов. Что касается налогообложения взносов и выплат из необязательных фондов социального, пенсионного и медицинского страхования, то, с нашей точки зрения, в российских условиях является наиболее приемлемым не вычитать суммы взносов и платежей из совокупного дохода, подлежащего обложению подоходным налогом (для физических лиц осуществляющих взносы самостоятельно) и налогооблагаемой прибыли (для работодателей осуществляющих взносы за наемных работников).

Предложение об обложении выплат из негосударственных фондов социального, пенсионного и медицинского страхования имеют несколько обоснований, суть которых, прежде всего, сводится к тому, что необлагаемые выплаты из фондов необязательного страхования подвержены большим манипуляциям, нежели страховые взносы и, что необложение выплат из таких фондов будет иметь негативный социальный эффект: население, не веря в то, что впоследствии не будет введено налогообложение выплат из фондов необязательного социального, пенсионного и медицинского страхования, откажется от услуг таких фондов, что может существенно сказаться на развитии этого сектора экономики в России. Однако исходя из принципа единого подхода к налогообложению выплачиваемых пенсий, независимо от их источника, нами предлагается именно данная система.

Льготы по налогам. Для выравнивания условий хозяйствования в различных секторах экономики необходимо отменить льготы по подоходному налогу, предоставляемые охотникам, старателям, фермерским хозяйствам, по натуральным выплатам работникам сельскохозяйственных предприятий. Следует согласиться с предложением о сокращении размера льготы, предполагающей исключение из налогооблагаемого дохода средств, использованных на строительство или приобретение жилого дома (погашение ссуды банка использованной на эти цели). В настоящее время этой льготой пользуются лишь относительно высокодоходные граждане, поэтому соображения социальной справедливости определяют целесообразность ее отмены.

Требует пересмотра порядок налогообложения доходов от реализованного прироста капитальной стоимости активов физических лиц. В настоящее время налогооблагаемый доход физических лиц уменьшается на суммы от продажи квартир, жилых домов, садовых домиков, земельных участков, земельных паев (долей), в части не превышающей размера пятитысячекратного размера минимальной месячной оплаты труда. Доходы от продажи другого имущества облагаются налогом, если превышают тысячекратный размер минимальной месячной оплаты труда. Такой фиксированный вычет по действующему законодательству может быть заменен вычетом фактически произведенных документально подтвержденных расходов, связанных с получением соответствующих доходов. Однако в условиях высокой инфляции нам представляется целесообразным дополнить это положение возможностью осуществления индексации произведенных расходов, например, по индексу потребительских цен.

С политической точки зрения предлагаемое введение порядка налогообложения денежного довольствия военнослужащих — весьма сложное. Оно уже было отклонено в составе мер по корректировке налоговой системы в конце 1993 года. На наш взгляд, отмену льготы по подоходному налогу для военнослужащих следует увязать с одновременным увеличением расходов бюджета, направленных на компенсацию этой меры. Это позволит при отсутствии количественного бюджетного выигрыша или проигрыша решить весьма важную задачу: выро

Богатейшие граждане США не платят подоходный налог

александр казаргинСтрана и мир 18 Июня 2021

Журналисты после утечки информации из налоговой службы США выяснили, что богатейшие граждане страны не платят федеральный подоходный налог. И все это по закону. Что особенно возмутило общественность Соединенных Штатов.

ФОТО Pixabay

Скандал вылез наружу, когда специализирующийся на журналистских расследованиях американский сайт ProPublica, в чьем распоряжении оказались конфиденциальные данные налоговой службы более чем за 15 лет, сделал их публичными. Сами по себе перекосы в налогообложении новостью для Америки не стали, но реальные цифры из налоговых деклараций самых состоятельных людей, которые были опубликованы, произвели эффект разорвавшейся бомбы.

К примеру, подоходный налог, уплаченный в 2014 – 2018 годах наиболее состоятельными американскими миллиардерами, среди которых генеральный директор компании Amazon Джефф Безос, глава компаний Tesla и SpaceX Илон Маск и глава инвестиционного фонда Berkshire Hathaway Уоррен Баффет, составляет не более нескольких процентов от роста их богатства в целом. Состояние того же Маска увеличилось за указанные пять лет на $13,9 млрд, при этом он отчитался о $1,52 млрд дохода, с которых заплатил налог $455 миллионов. Таким образом, на деле перечисленный Маском в казну налог составил лишь 3,27% от суммы, на которую выросло его состояние. Еще меньшую долю выплатил федеральному бюджету Безос. При росте состояния на $99 млрд он отчитался о доходе в размере $4,22 млрд, заплатив $973 млн налога (0,98% от суммы, на которую увеличилось его состояние). Своеобразный рекорд минимальной «налоговой ставки» установил 90-летний Уоррен Баффет. Его состояние выросло на $24,3 млрд, при этом он отчитался о доходе в $125 млн и заплатил $23,7 млн налога (0,1% от суммы, на которую выросло его состояние).

Информация для размышления: согласно статистике, средний доход американских домохозяйств в последние годы составлял около 70 тысяч долларов в год, а средняя ставка подоходного федерального налога для них – 14%. Наиболее высокая ставка – 37% применялась к доходам тех пар, которые зарабатывают свыше 612 тысяч долларов в год. Получается, что, исходя из данных журналистов, суммарное состояние 25 богатейших американцев с 2014-го по 2018 год выросло на 401 млрд долларов, а налогов они заплатили на 13,6 миллиарда. То есть 3,4% от роста состояния.

Самое интересное, что миллиардеры в этот период действовали полностью по закону, уплачивая подоходный налог с имеющихся доходов по ставке, которая могла достигать 39,6%. Дело в том, что основную часть их богатства составляют инвестиции в ценные бумаги, владение долями в компаниях, недвижимость. Рост состояния богатейших американцев происходил прежде всего за счет этого и налогом не облагался – с таких активов подоходный не платится, пока владелец их не продает. Хотя в отношении остальных граждан США действуют аналогичные правила, такого выгодного соотношения роста богатства к налогу у этих людей нет. Среднее домохозяйство в Штатах «разбогатело» в 2014 – 2018 годах примерно на $65 тысяч, в основном за счет роста стоимости домов, в то время как общий объем уплаченного подоходного налога за этот период для него составил $62 тыс.

Вот и получается, что у рядового американца налогами облагается практически весь его реальный рост состояния, в то время как у богачей – лишь мизерная его часть. Например, Безос за каждые 100 долларов роста своего богатства заплатил 1,09 доллара налогов, в то время как средний американец – около $60. Все деньги на роскошную жизнь миллиардеры берут из заемных средств, которые налогами не облагаются, а ставки по кредитам в США заметно ниже налоговых, что дает возможность пользоваться миллиардами реальных и дешевых денег. Наконец, даже если богачи декларируют высокий доход, для них есть масса способов снижения реальной налоговой ставки: это и взносы на благотворительность, и займы, и лазейки в схемах наследования.

Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс. Материал ProPublica с комментариями разместили у себя некоторые ведущие американские СМИ, например, газета The New York Times и телеканал CBS. Вопрос об этом был тут же задан представителю налогового управления США Чарльзу Реттигу на слушаниях в сенате. Он заявил, что ведомство проведет расследование того, как к журналистам ProPublica попали такие документы налоговой отчетности.

Эксперт-экономист Калифорнийского университета в Беркли Гэбриел Цукман в своем Twitter назвал публикацию ProPublica «крупнейшей налоговой историей года, если не десятилетия». «Из открытых источников всегда было понятно, что миллиардеры платят не очень много. Но даже я был удивлен действительной суммой их налогов», – сказал он. Слова Цукмана о крупнейшей налоговой истории сразу подхватил ряд американских СМИ. Сенатор Элизабет Уоррен, ранее уже выступавшая с идеей обложения налогом не дохода, а крупных состояний, вновь подчеркнула необходимость вернуться к этой теме. «Наша налоговая система подстроена под миллиардеров, которые получают свои состояния не через доход от работы, как большинство семей. Свидетельств более чем достаточно – настало время ввести налог на богатство, чтобы заставить миллиардеров честно вносить свой вклад», – написала она в Twitter.

О том, насколько легальной может быть оптимизация, используемая американскими миллиардерами, рассуждает партнер Paragon Advice Group Александр Захаров: «Известно, что совсем недавно выходил доклад соответствующей службы внутренних доходов США, и достаточно неудовлетворительные были цифры по преследованию налоговых уклонистов. Бюджет Штатов очень сильно в последние доковидные годы недобирал налоги даже по известным уклонистам. Налоговая служба не справлялась. В связи с этим, насколько я помню, в этом году заявлен на увеличение (на 80 тысяч человек) штат службы внутренних доходов. Я допускаю, что существующая в США система скидок и налоговых льгот позволяет отложить наступление налоговых обязательств либо сократить налоговые обязательства состоятельных лиц благодаря перераспределению активов, их держанию и налоговому планированию. Я не исключаю, что те реальные налоговые суммы, которые должны были заплатить состоятельные лица в США, и то, что они заплатили, могут расходиться в разы». По словам Захарова, в любом случае это вопрос проверки, и нужно не забывать, что существует понятие срока ее давности. В России это три года, в США – шесть лет.

Как мы видим, по результатам выхода доклада об успехах американских миллиардеров на ниве оптимизации налогов уже начато расследование. Правда, расследуется пока только то, как материалы налоговой службы США попали в распоряжение авторов документа. А не те лазейки в налоговом законодательстве, которые дают возможность богатейшим американцам, по сути, выплачивать минимальные суммы в бюджет.

Материал опубликован в газете «Санкт-Петербургские ведомости» № 109 (6947) от 18.06.2021 под заголовком «Богатые тоже не платят».

Материалы рубрики

| Добавить код BF к соответствующим номерам […] заказов муфт и ниппелей. staubli.com |

Add the code BF to the concerned part-numbers […] of the sockets and the plugs. staubli.com |

Она весит 13 т и может перевозить до 2 т […]груза с помощью установленного […] дизельного двигателя Deutz BF 6L 913 мощностью 160 […]л.с. или GM 4-53T мощностью 175 л.с. Колеса […]амфибии имеют диаметр 2.96 м и ширину 1.5 м. Скорость на суше 8 км/ч, на воде — 5 км/ч. На палубу амфибии может приземляться небольшой вертолет, а чтобы амфибия не перевернулась от воздушных потоков, создаваемых лопастями вертолета, предусмотрена система 4х якорей, фиксирующих VARF. trucksplanet.com |

Weighing a total of 13 t, 2 t payload, it was powered by a […] Deutz BF 6L 913 160 hp or GM 4-53T 175 hp engine […]with wheels of 2.96 m diameter and […]1.5 m wide. Speed of 8 km / h on land and 5 in water. trucksplanet.com |

C. Согласившись с […] тем, что BSP и BB следует отнести […]к одному структурному элементу и так же, как BFC, они непосредственно […]связаны с программой, эти члены Группы сочли, что по своему характеру эти службы обеспечивают выполнение программы и поэтому должны фигурировать в Части III бюджета вместе с Бюро по управлению людскими ресурсами (HRM). unesdoc.unesco.org |

C. While agreeing that BSP […] and BB should be placed together […]and, with BFC, were directly linked to programme, they considered […]that this was in a programme support capacity and that these services should therefore figure under Part III of the budget along with HRM. unesdoc.unesco.org |

| Эта опция меню будет доступна после установки CD/DVD/BD—ROM-привода в NMT, или при подключении внешнего USB-привода CD/DVD/BD—ROM. popcornhour.es |

This option will only be accessible when a CD/DVD/BD-ROM drive has been installed into or attached to your NMT. popcornhour.es |

| В 2000 году, проработав около года на должности начальника отдела обслуживания и продаж в подразделении Olympus France, он вернулся в компанию Olympus Medical Systems Europa GmbH в Гамбурге, заняв пост начальника отдела GI/EUS/BF и подразделения маркетинга услуг. olympus.com.ru |

In 2000, after spending about a year as Department Manager, Service & Sales Management with Olympus France, he returned to Olympus Medical Systems Europa GmbH in Hamburg to take on the role of Department Manager GI/EUS/BF and Service Marketing Division. olympus.it |

Выполнен проект по изготовлению пилотных […]образцов портативного мультимедийного проигрывателя, использующего разнообразные […] аудиоинтерфейсы, на процессоре Blackfin BF548.promwad.com |

The project for the pilot samples production of the portable […]multimedia players that use different audio interfaces and […] are based on Blackfin BF548 processor was successfully […]completed. promwad.com |

S&P также понизило оценку риска перевода и […]конвертации валюты для украинских […] несуверенных заемщиков с «BB» до «BB—», однако подтвердило краткосрочные […]рейтинги Украины по […]обязательствам в иностранной и национальной валюте на уровне «В», рейтинг по национальной шкале «uaAA» и рейтинг покрытия внешнего долга на уровне «4». ufc-capital.com.ua |

S&P also downgraded the risk of currency transfer and […]conversion for Ukrainian non-sovereign […] borrowers from BB to BB-, but confirmed the short-term ratings […]of Ukraine for liabilities […]denominated in foreign and domestic currencies – at B level, its national scale rating — uaAA and foreign debt coverage rating – at the level 4. ufc-capital.com.ua |

Самостоятельная […]финансовая позиция Самрук-Энерго на […] уровне рейтинговой категории BB отражает преимущество вертикальной […]интеграции, так как деятельность […]компании включает весь процесс выработки энергии, начиная от добычи угля и заканчивая генерацией и распределением электрической и тепловой энергии. halykfinance.kz |

SE’s standalone business and financial profile […] is assessed at BB rating category, which benefits […]from its vertical integration as its […]activities range from coal mining to generation and distribution of power and heat. halykfinance.kz |

| BD выпускается в строгом соответствии с техническими условиями, все аудио могут быть расшифрованы вывода см. в разделе BD RIP, BD ISO треков были совершенны следующего поколения выходе источника macbook-covers.net |

BD produced in strict accordance with specifications, all the audio can be decoded output, see BD RIP, BD ISO tracks were perfect the next generation of source output macbook-covers.net |

Во-вторых, […] использовать VAV BF типа низкого шума […]ветра шасси используется в основном для различных кондиционеры, воздушные […]завесы, отопления и охлаждения, вентилятор и т.д., также могут быть использованы в промышленных и горнодобывающих предприятий, общественных мест, крытый вентиляции. ru.shyngda.com |

Second, use VAV BF type low-noise wind […] chassis is mainly used for a variety of air conditioning units, air curtain, heating […]and cooling fan, etc., can also be used in industrial and mining enterprises, public places, indoor ventilation. en.shyngda.com |

| bb) содействовать созданию […] у женщин и девочек положительного представления о профессиональной деятельности в области науки […]и техники, в том числе в средствах массовой информации и социальных средствах информации и через информирование родителей, учащихся, преподавателей, консультантов по вопросам профориентации и разработчиков учебных программ, а также посредством разработки и расширения других стратегий, призванных стимулировать и поддерживать их участие в этих областях daccess-ods.un.org |

(bb) Promote a positive image […] of careers in science and technology for women and girls, including in the mass media and […]social media and through sensitizing parents, students, teachers, career counsellors and curriculum developers, and devising and scaling up other strategies to encourage and support their participation in these fields daccess-ods.un.org |

| Политика управления денежными средствами Компании ограничивает суммы финансовых активов, которые можно содержать в каком-либо из банков, в зависимости от размера капитала уровня такого банка и его долгосрочного кредитного рейтинга, присвоенного агентством Standard & Poors (например, не более 40% для банка с рейтингом «BB» на 31 декабря 2010 года). kmgep.kz |

The Company’s treasury policy limits the amount of financial assets held at any one bank to the lower of a stipulated maximum threshold or a percentage of the bank’s Tier I capital, which is linked to the banks long term counterparty credit rating, as measured by Standard and Poor’s rating agency, (e.g. not greater than 40% for a BB rated bank at December 31, 2010). kmgep.kz |

| bb) меморандум о взаимопонимании […] между национальным управлением Румынии по противодействию отмыванию денежных средств и […]секретариатом по противодействию отмыванию денег и имущества Парагвая о сотрудничестве в области обмена данными финансовой разведки об отмывании денег и финансировании терроризма, подписанный в Бухаресте, декабрь 2008 года, и Асунсьоне, декабрь 2008 года daccess-ods.un.org |

(bb) Memorandum of understanding […] between the Romanian National Office for Preventing and Combating Money-laundering and […]the Paraguayan Secretariat for Prevention of Money-laundering or Property on cooperation in financial intelligence exchange related to money-laundering and terrorist financing, signed in Bucharest, December 2008, and in Asunción, December 2008 daccess-ods.un.org |

В состав Совета войдут также заместитель Генерального директора по вопросам социальных и гуманитарных наук (ADG/SHS), […] […] директор Бюро стратегического планирования (DIR/BSP), директор Бюро бюджета (DIR/BB), директор Бюро информации общественности (DIR/BPI) и – в зависимости от темы […] […]и потребностей всемирного доклада – еще один заместитель Генерального директора по одному из программных секторов. unesdoc.unesco.org |

Other members will be ADG/SHS, DIR/BSP, DIR/BB, DIR/BPI and – subject to the specific theme and exigencies of a world report – another Programme Sector ADG. unesdoc.unesco.org |

Чтобы привести автомобиль в боевую готовность и показать силу были использованы 3-дюймовые навесы и особые […]колеса матового черного цвета, а также […] грязевые шины М/Т BF Goodrich, был добавлен […]большой передний кенгурятник, ограничительная […]планка и багажник на крыше. ms-auto.co.jp |

To be fully armed and show the impact, 3 inch lift ups and […]special mat black wheel and BF Goodrich […] mud terrain tires, large front grill guard […]and tail guard and roof racks are added. ms-auto.co.jp |

Мы также добавили черные боковые пороги, 2-дюймовый […]навес, эксклюзивные колеса черного цвета и всесезонные […] грязевые шины BF Goodrich для придания […]более неустрашимого вида. ms-auto.co.jp |

We also added black side tube step, 2 inch lift up, exclusive black color […] wheel and BF Goodrich mud terrain tire […]to make it with a look of fearless determination. ms-auto.co.jp |

Поскольку пропорциональная […] счетная трубка BF3 будет реагировать […]только на термальные нейтроны, полиэтиленовый модератор, […]который замедляет случайные быстрые нейтроны до термальных энергий, окружает нейтронно чувствительную трубу. ru.flukebiomedical.com |

Since the BF3 proportional counter […] tube will only respond to thermal neutrons, a polyethylene moderator, which slows the […]incident fast neutrons to thermal energies, surrounds the neutron sensitive tube. flukebiomedical.com |

В настоящий момент компания […] […] Promwad работает над системой видео наблюдения и регистрации с использованием стандарта сжатия изображения JPEG2000 на базе кодека ADV212/202 и двухъядерного процессора Blackfin BF561.promwad.com |

Currently Promwad Company develops a video surveillance and recording system using JPEG2000 image compression standard based on ADV212/202 codec and Blackfin BF561 duo core processor. promwad.com |

Если заготовка имеет важное значение в стране, то […]составителям кадастров рекомендуется использовать национальные […] данные по заготовкам или вывести значение BF по конкретной стране.ipcc-nggip.iges.or.jp |

If logging is significant in the […] country, the inventory compilers are encouraged to use national […]harvest data or derive country-specific BF values. ipcc-nggip.iges.or.jp |

Еще больше положение компании в […] […] глазах рынка было ухудшено решением рейтингового агентства S&P поместить кредитный рейтинг ENRC BB+ на “credit watch negative”, что подразумевает повышенную вероятность падения рейтинга компании в ближайшие […]три месяца. halykfinance.kz |

To make things even worse, S&P placed ENRC’s BB+ credit rating on “credit watch negative”, which implies a higher probability of a downgrade into junk territory over the next three months. halykfinance.kz |

SF1605x400 обработанной винт мяч […] шариковинтовая SF типа обрабатываемой в соответствии с BK12 и BF/FF12 опор ШВП.zappautomation.co.uk |

The SF1605x400 machined ball screw is […] the SF type ballscrew machined to fit the BK12 and BF/FF12 ballscrew supports.zappautomation.co.uk |

| В июне 2012 года Международным рейтинговым агентством Fitch Ratings повышены долгосрочные рейтинги Краснодарского края, а также выпуски облигаций в иностранной и национальной валюте с уровня BB до BB+. pwc.ru |

In June 2012 international ratings agency Fitch Ratings upgraded the long-term ratings for Krasnodar Territory, as well as foreign and national currency long-term issuer default ratings from ‘BB’ to ‘BB+’, and affirmed Krasnodar’s short-term rating at ‘B’. pwc.ru |

| 1BB 2 b iii 2 Добыча Летучие выбросы (исключая удаление газа и сжигание в факелах) из газовых скважин через входные отверстия на устройствах переработки газа или, если обработка не требуется, в точках стыковки систем транспортировки […] газа. ipcc-nggip.iges.or.jp |

1B 2 b iii 2 Production Fugitive emissions (excluding venting and flaring) from the gas wellhead through to the inlet of gas processing plants, or, where processing is not required, to the tie-in points on gas transmission systems. ipcc-nggip.iges.or.jp |

Если ‘Быстрый ответ’ разрешен, поле для ответа появится после сообщений на странице, но Вы […]должны напечатать Ваше сообщение, также […] можно использовать BB Код и Смайлы вручную, […]если Вы выберете использование этого. ipribor.com.ua |

If ‘Quick Reply’ has been enabled, a simple reply field will also appear […]after the post(s) on a page, but you’ll have to […] type your Bulletin Board Code and Smileys […]manually if you choose to use it. ipribor.com |

| Модели BJ и BB стали первыми марками холдинга […] Mack, построенными под влиянием новых транспортных веяний — машины способные […]перевозить более тяжелые и объемные грузы с большей скоростью. trucksplanet.com |

The Models BJ and BB were the first trucks of Mack […] Company, built under the influence of new transport trends — machines […]capable of carrying heavy and bulky loads with greater speed. trucksplanet.com |

В мае 2012 года рейтинговое агентство Fitch Rating повысило долгосрочные рейтинги Новосибирской […]области в иностранной и национальной […] валюте с уровня «BB» до «BB+», а также долгосрочный […]рейтинг по национальной шкале – […]с уровня «AA-(rus)» до «AA(rus)». pwc.ru |

In May 2012, Fitch Ratings changed its long-term rating for the Novosibirsk […]Region (in foreign and local currency) […] from BB to BB+, and its long-term national-scale […]rating from AA-(rus) to AA(rus). pwc.ru |

| Вторая категория (BBB, BB, B) — стартап имеет готовый […] или почти готовый (тестирующийся) продукт и начал привлекать первых […]клиентов, однако пока не демонстрирует высоких темпов роста клиентской базы и доходов. digitaloctober.ru |

Second category (BBB, BB, B) — the startup has […] a finished or almost finished (at the testing stage) product and has started […]attracting its first clients, but has not get demonstrated a high income or client base growth rate. digitaloctober.com:80 |

I. Общие сведения о Шанхае должен достичь Фан-Ко, […] дизайн и производство BF VAV низким шасси шум […]ветра предназначены для вентилятора выхлопных […]устройств для удовлетворения оперативных потребностей различных рабочих условиях, он имеет небольшой размер, легкий вес, красивый внешний вид, низкий уровень шума, простота в обслуживании. ru.shyngda.com |

I. Overview of Shanghai should reach a Fan Co., the design and […] production of the BF VAV low noise wind chassis […]designed for the blower exhaust devices […]to meet the operational requirements of different working conditions, it has a small size, light weight, beautiful appearance, low noise, easy maintenance. en.shyngda.com |

Наряду со страхованием кредита на инвестиции мы наше предложение расширили на два следующих страховых продукта для страхования […]просроченных задолженностей по экспортным […] поставочным кредитам (вид Bf и Cf), которые позволяют […]банкам откупать экспортные задолженности […]без регресса на экспортера. egap.cz |

Simultaneously with insurance of a credit for the financing of investments, we extended our offer by two other insurance products for […]insurance of ceded receivables from export […] supplier credits (types Bf and Cf) which enable […]banks to purchase export receivables […]without recourse against the exporter. egap.cz |

Глобальный подоходный налог — Finance | Dynamics 365

- Чтение занимает 2 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этом разделе приводятся сведения о функции глобального подоходного налога и объясняется порядке ее настройки. Эта новая функция доступна в версии 10.0.17 и выше.

Функция глобального подоходного налога улучшена для проводок поставщиков и клиентов, поэтому подоходный налог рассчитывается на уровне номенклатуры. Сальдо в счете подоходного налога из проводок по покупке может быть сопоставлено путем запуска задания платежей по подоходному налогу для счета сопоставления подоходного налога.

Примечание

Глобальный подоходный налог не поддерживает функцию Ведение накладных расходов на страницах заказа на покупку, накладной поставщика и заказа на продажу.

Включение глобального подоходного налога

- В рабочей области Управление функциями выберите Глобальный подоходный налог в списке и выберите Включить.

- Перейдите в раздел Налог > Настройка > Параметры > Параметры главной книги, затем на вкладке Подоходный налог установите для параметра Включить глобальный подоходный налог значение Да.

- Нажмите Сохранить.

- Обновите страницу в веб-браузере.

Примечание

Функция глобального подоходного налога не может быть включена для стран и регионов, где уже существуют локализованные решения по подоходному налогу. Эти области включают, но не ограничиваются этим, Индию, Бразилию, Таиланд, Саудовскую Аравия, Ирландию, Великобританию и США.

Бесплатный калькулятор подоходного налога — рассчитайте налоги

Федеральный подоходный налог Фотография предоставлена: © iStock.com / VeniФедеральный подоходный налог с физических лиц, который администрируется налоговой службой (IRS), является крупнейшим источником доходов федерального правительства США. Почти все работающие американцы обязаны ежегодно подавать налоговую декларацию в IRS. В дополнение к этому, большинство людей платят налоги в течение года в виде налогов на заработную плату, которые удерживаются из их зарплат.

Налог на прибыль в США рассчитывается на основе налоговых ставок в диапазоне от 10% до 37%. Налогоплательщики могут снизить свое налоговое бремя и сумму налогов, которые они должны, требуя вычетов и кредитов.

Финансовый консультант поможет вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Расчет ставки подоходного налогаВ Соединенных Штатах действует прогрессивная система подоходного налога.Это означает, что для более высоких уровней дохода существуют более высокие налоговые ставки. Они называются «предельными налоговыми ставками», что означает, что они применяются не к общему доходу, а только к доходу в определенном диапазоне. Эти диапазоны называются скобками.

Доход, попадающий в определенную группу, облагается налогом по ставке для этой группы В таблице ниже показаны налоговые категории для федерального подоходного налога, и в ней отражены ставки на 2020 налоговый год, которые представляют собой налоги, подлежащие уплате в начале 2021 года.

| В браке, подает совместную регистрацию | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $ 0 — $ 19750 | 10% |

| $ 19750 — $ 80,250 | 12% |

| 80 250 — 171 050 долларов | 22% |

| 171 050 долларов — 326 600 долларов | 24% |

| 326 600 долларов — 414 700 долларов | 32% |

| 414 700 долларов США — 622 037 долларов США | 35% | 900 % |

| В браке, подача отдельно | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $ 0 — $ 9875 | 10% |

| $ 9875 — $ 40,125 | 12% | 22% |

| 85 525–163 300 долларов | 24% | 163 300 долл. США — 207 350 долл. США | 32% |

| 207 350 долл. США — 311 025 долл. США | 35% |

| 311 025 долл. США + | 37% |

| Глава домохозяйства | |

| Налоговая ставка | |

|---|---|

| 0 — 14 100 долл. | 10% |

| 14 100 долл. — 53 700 долл. | 12% |

| 53 700 долл. США — 85 500 долл. США | 22% |

| 85 500 долл. США — 163 300 долл. США | 32% |

| 207 350 долл. США — 518 400 долл. США | 35% |

| 518 400 долл. США + | 37% |

Вы заметите, что скобки различаются в зависимости от того, являетесь ли вы холостым, женатым или глава семьи.Эти разные категории называются статусами подачи. Лица, состоящие в браке, могут подавать документы отдельно или совместно. Хотя часто имеет смысл подавать вместе, в определенных ситуациях подача по отдельности может быть лучшим выбором.

Исходя из ставок в таблице выше, для одного подателя с доходом 50 000 долларов максимальная предельная налоговая ставка составляет 22%. Однако этот налогоплательщик не стал бы платить по этой ставке со всех 50 000 долларов. Ставка на первые 9875 долларов налогооблагаемой прибыли будет составлять 10%, затем 12% для следующих 30 250 долларов, затем 22% для последних 9875 долларов, попадающих в третью скобку.Это связано с тем, что предельные налоговые ставки применяются только к доходам, попадающим в этот конкретный диапазон. Исходя из этих ставок, этот гипотетический получатель дохода в размере 50 000 долларов должен 6 790 долларов, что представляет собой эффективную налоговую ставку около 13,6%.

Расчет налогооблагаемого дохода с использованием освобождений и вычетовКонечно, подсчитать, сколько вы должны в виде налогов, не так просто. Во-первых, ставки федерального налога применяются только к налогооблагаемому доходу. Это отличается от вашего общего дохода, также известного как валовой доход.Налогооблагаемый доход всегда ниже валового дохода, поскольку в США налогоплательщикам разрешается вычитать определенный доход из своего валового дохода для определения налогооблагаемого дохода.

Для расчета налогооблагаемого дохода вы начинаете с внесения определенных корректировок из валового дохода, чтобы получить скорректированный валовой доход (AGI). После того, как вы рассчитали скорректированный валовой доход, вы можете вычесть любые вычеты, на которые вы имеете право (детализированные или стандартные), чтобы получить налогооблагаемый доход.

Обратите внимание, что на федеральном уровне больше нет личных льгот.До 2018 года налогоплательщики могли требовать освобождения от уплаты налогов, что снижало налогооблагаемый доход. Однако новый налоговый план, подписанный президентом Трампом в конце 2017 года, отменил личное освобождение.

С вычетами несколько сложнее. Многие налогоплательщики требуют стандартного вычета, размер которого зависит от статуса регистрации, как показано в таблице ниже.

Стандартные вычеты (обновлено в декабре 2020 г.)

| Статус подачи | Стандартная сумма вычета |

|---|---|

| Холост | $ 12 400 |

| В браке, подает совместно | $ 24 800 |

| В браке, подает раздельно | 12 400 долл. |

| Глава домохозяйства | 18 650 долл. |

Однако некоторые налогоплательщики могут захотеть детализировать свои вычеты.Это означает вычитание определенных приемлемых расходов и расходов. Возможные вычеты включают выплаты процентов по студенческому кредиту, взносы в IRA, транспортные расходы и взносы на медицинское страхование для самозанятых лиц. К наиболее распространенным детализированным вычетам также относятся:

- Удержание уплаченных государственных и местных налогов — также известное как вычет ОСВ, он позволяет налогоплательщикам вычитать до 10 000 долларов США из любых государственных и местных налогов на недвижимость, плюс либо их государственные и местные налоги на прибыль, либо налоги с продаж.

- Удержание по уплаченным процентам по ипотеке — Выплаченные проценты по ипотечным кредитам максимум на два дома, при этом они ограничиваются вашей первой задолженностью в размере 1 миллиона долларов. Для домов, приобретенных после 15 декабря 2017 года, эта сумма снизилась до первых 750 000 долларов ипотечного кредита.

- Удержание на благотворительные взносы

- Удержание медицинских расходов, превышающих 7,5% от AGI

Имейте в виду, что большинство налогоплательщиков не перечисляют свои вычеты. Если стандартный вычет больше, чем сумма ваших детализированных вычетов (как для многих налогоплательщиков), вы получите стандартный вычет.