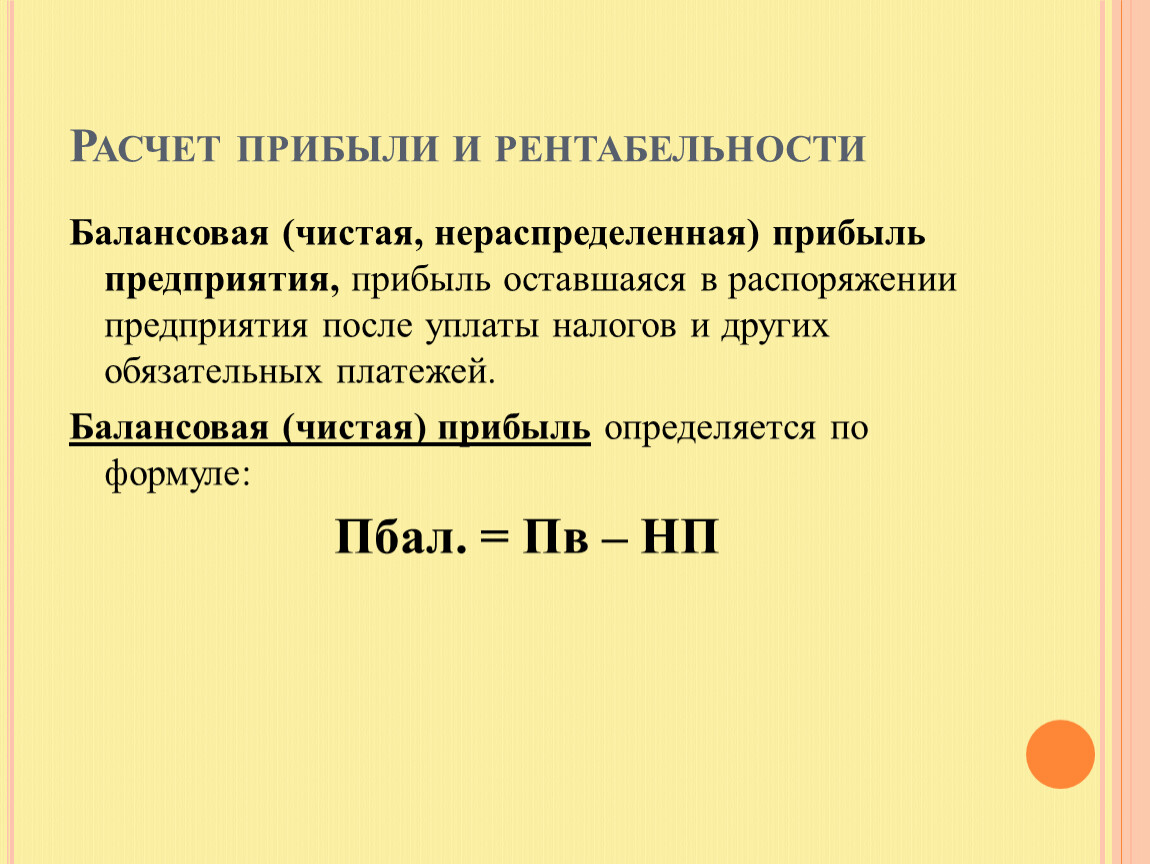

понятие, основные показатели и их взаимосвязь.

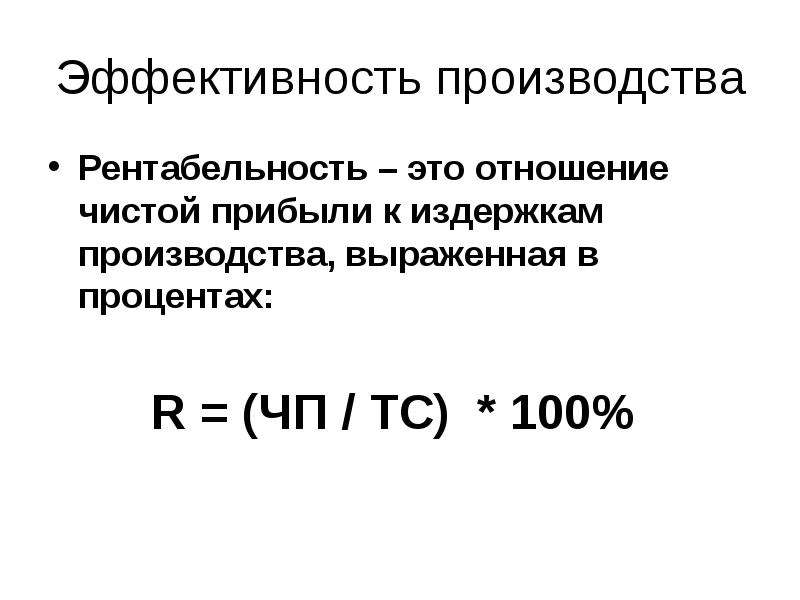

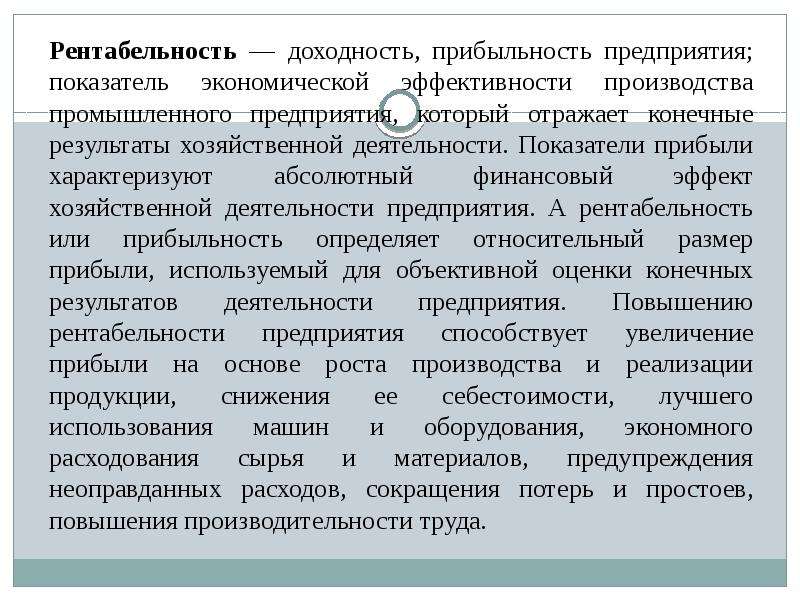

Рентабельность является одним из основных показателей эффективности деятельности предприятия. Под рентабельностью понимают качественный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA.

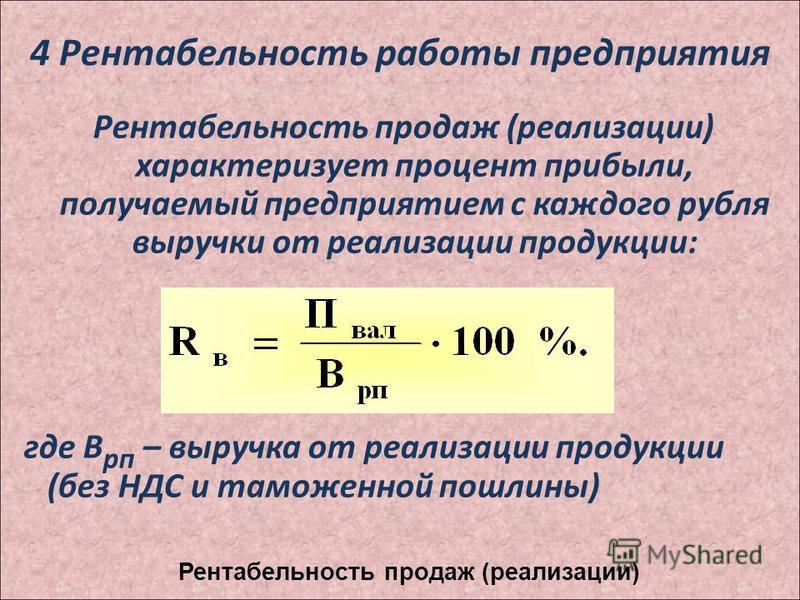

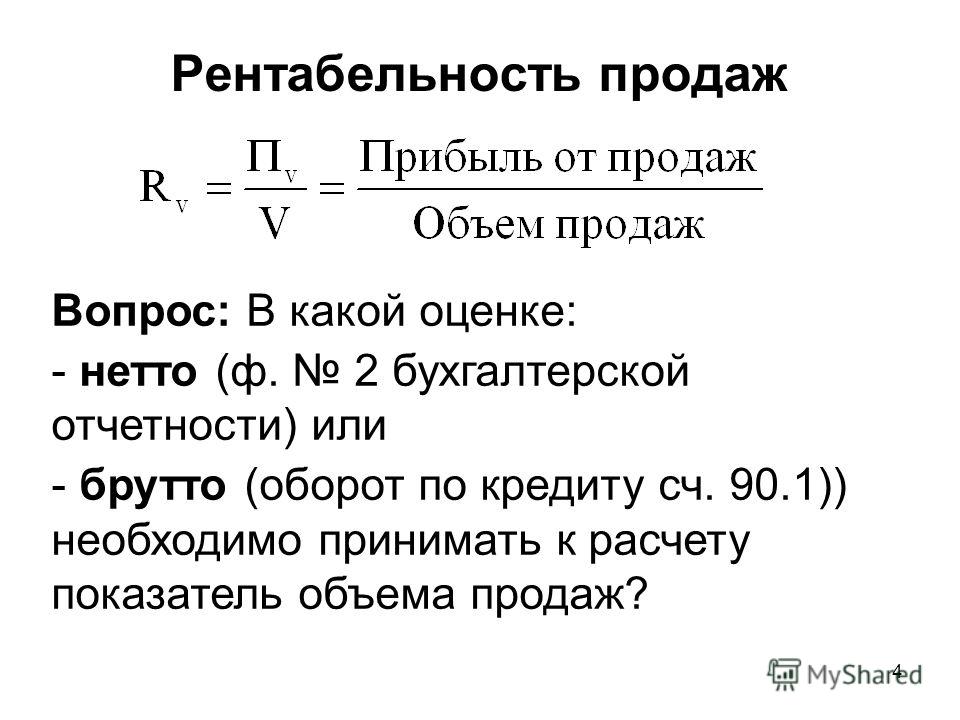

Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид: ROS = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

ROA = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств, под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства.

Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так: ROE = чистая прибыль / акционерный капитал.

Формула рентабельности акционерного капитала выглядит так: ROE = чистая прибыль / акционерный капитал.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Акционерный капитал в балансе — это статья пассива «капитал и резервы».

Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала. Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага.

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад, если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA. EBITDA – показатель прибыли компании до выплаты процентов, налогов, амортизации.

EBITDA margin = EBITDA / Выручка от продаж. Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга. Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к. они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды.

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга. Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к. они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды.

Показатели рентабельности взаимосвязаны. На рентабельность собственного капитала прямо влияют рентабельность активов и финансовый рычаг. ROE = Финансовый рычаг х ROA

ROE = Финансовый рычаг х ROA

А рентабельность активов равна произведению коэффициента оборачиваемости капитала и рентабельности продаж. ROA = ROS х оборачиваемость активов.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьЧто такое рентабельность — значение и примеры

Что такое рентабельность? Это слово нередко встречается в интернете или прессе. Кроме этого, его периодически можно услышать в новостных передачах. Однако далеко не все понимают истинное значение этого термина.

В данной статье мы расскажем вам, что подразумевается под рентабельностью и какой она может быть.

Что значит рентабельность

Рентабельность (нем. rentabel – полезный, прибыльный) – это относительный показатель экономической эффективности. Ее коэффициент вычисляется как отношение прибыли к активам, ресурсам или вложениям, ее формирующим.

Расчет рентабельности выражается как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица. Как правило, показатели рентабельности обычно выражаются в процентах.

Говоря простыми словами рентабельность – это один из ключевых показателей эффективности работы фирмы, корпорации или ведения бизнеса.

Дело в том, что по рассчитанной величине какого-либо проекта нельзя судить о его успешности. Например, прибыль в $1 млн будет очень хорошим показателем для небольшого предприятия, но очень низким для крупной корпорации.

В связи с этим, при расчете рентабельности учитываются многие факторы, включая соотношение с разными показателями. Таким образом после осуществления всех расчетов определяется коэффициент прибыльности.

Стоит отметить, что рентабельность представляет собой показатель эффективности, выраженный в денежном эквиваленте. Чем выше рентабельность – тем успешнее дело. Следовательно, при установлении убыточности производства или предоставления услуг, говорят о нерентабельности бизнеса.

Рентабельность может выражаться в самых разных областях: продажах, банковском секторе, состоянии капитала, активах, наценке, и т.д.

Теперь вы знаете что такое рентабельность. Если вам нравится узнавать значение умных слов – подписывайтесь на сайт InteresnyeFakty.org.

Понравился пост? Нажми любую кнопку:

Интересные факты:

подсчет и работа над показателем

Когда компания продает товары, она получает за них деньги от клиентов. Полученная сумма является общей выручкой. Однако еще до продажи товаров компания потратила деньги на их создание, закупку, транспортировку до магазина или склада. А после – на уплату налогов. Получается, что не всю выручку можно назвать прибылью. Но именно чистая прибыль считается рентабельностью.

Получается, что не всю выручку можно назвать прибылью. Но именно чистая прибыль считается рентабельностью.

Рентабельность необходимо подсчитывать по нескольким причинам:

- сравнить показатели за последние месяцы и увидеть динамику продаж. В этом случае в качестве «точки отсчета» может быть взят месяц с самой высокой чистой прибылью;

- сравнить рентабельность двух товаров в ассортименте, чтобы отказаться от производства менее выгодного или вложиться в рекламу более выгодного продукта;

- сравнить компанию с конкурентами;

- прогнозировать рентабельность для новых продуктов, которые скоро будут запущены в производство;

- корректировать ценовую политику, повысить цену на продукт для получения большей прибыли с него или на постоянной основе снизить цену.

Кроме того, рентабельность будет интересна в таких случаях:

- стартапам важно доказать высокую рентабельность своих товаров, чтобы привлечь внимание инвесторов к бизнесу;

- если предприятие уже крупное и тоже ищет инвестора, оно обязано раскрыть информацию о том, как планирует использовать полученный капитал.

Инвесторы должны понимать, как их вложения повлияют на бизнес-процессы и рентабельность;

Инвесторы должны понимать, как их вложения повлияют на бизнес-процессы и рентабельность; - для реструктуризации кредитов, для получения новых займов банк может потребовать от предприятия расчет его рентабельности;

- рентабельность поможет сезонному бизнесу адаптироваться к несезону. Если компания понимает, от каких внешних факторов зависит сезонный спрос, она сможет прогнозировать рентабельность и регулировать запасы товара.

Инвесторы должны понимать, как их вложения повлияют на бизнес-процессы и рентабельность;

Инвесторы должны понимать, как их вложения повлияют на бизнес-процессы и рентабельность;Таким образом, рентабельность продаж становится одним из ключевых показателей. Этот индекс способен характеризовать экономическую состоятельность всего предприятия.

Вычислить рентабельность можно по нескольким формулам. Во-первых, можно делать расчет на основе чистой прибыль: такой метод считается классическим. Сначала необходимо вычислить чистую прибыль. Для этого из выручки вычитаются следующие затраты:

- операционные расходы;

- налоги;

- операции с ценными бумагами;

- прибыль или убытки от участия компании в работе других предприятий.

Затем следует использовать формулу:

Рентабельность продаж = Чистая прибыль / Выручка с продаж * 100 %

Если рентабельность оказалась слишком низкой, компания может ее скорректировать за счет сокращения некоторых затрат:

- оптимизировать расходы на маркетинг, рекламу и привлечение клиентов;

- использовать налоговые льготы;

- сократить производственные расходы и, как следствие, себестоимость изделий.

Второй способ вычислить рентабельность – взять за основы валовую прибыль. Валовая прибыль – это разница между выручкой и себестоимостью. В случае с чистой прибылью было необходимо еще вычитать налоги, прочие затраты. В этом случае они входят в прибыль. Формула для расчета рентабельности такая:

Рентабельность = Валовая прибыль / Выручка от продаж * 100 %

У этого метода есть преимущество – по сути, результат расчетов зависит только от себестоимости. Значит, если рентабельность в динамике будет изменяться в худшую сторону, то и работать придется только над себестоимостью. С другой стороны, если в динамике рентабельность вырастет, значит, дело снова в себестоимости и компания научилась оптимизировать свои расходы.

С другой стороны, если в динамике рентабельность вырастет, значит, дело снова в себестоимости и компания научилась оптимизировать свои расходы.

Третий способ расчетов – расчет по прибыли до налогообложения. Формула стандартная:

Рентабельность = Прибыль до налогообложения / Выручка от продаж * 100 %

Эту формулу можно использовать, если необходимо сравнить несколько предприятий по рентабельности, но исключить влияние налоговых ставок.

Важно, что при любых расчетах не существует норм. «Нормальная» рентабельность отличается в зависимости от сферы деятельности фирмы, срока ее существования, размеров. Однако отрицательное значение недопустимо в любом случае.

Все же эксперты дают некоторые ориентиры для разных отраслей:

- сельское хозяйство – норма рентабельности находится на уровне 20 %;

- для торговли средние показатели равны 18–20 %;

- энергозатратные производства могут стремиться к 8 %.

Как анализировать полученные результаты

Рентабельность редко считают саму по себе. Чаще она интересна в совокупности с другими показателями. Но даже из одиночных результатов можно сделать выводы относительно положения компании. Средними считаются такие показатели:

Чаще она интересна в совокупности с другими показателями. Но даже из одиночных результатов можно сделать выводы относительно положения компании. Средними считаются такие показатели:

- рентабельность 20–30 % – результативность работы высокая, компания может развиваться;

- рентабельность от 5 до 20 % – средний результат, но компания будет стабильно существовать на рынке;

- рентабельность ниже 5 % – необходимо оптимизировать затраты, повысить цены на товар и увеличить показатель.

Если показатель низкий на протяжении нескольких месяцев, это говорит не только о неправильной ценовой политике, но и о неверном позиционировании на рынке. У компании не получается отстроиться от конкурентов, нет конкурентного преимущества. Из-за этого она вынуждена демпинговать, чтобы привлечь хотя бы минимальное число клиентов.

Если показатель находится в пределах нормы, но от периода к периоду становится ниже, значит, компании пора снижать затраты или менять ассортимент. Необходимо удалить из ассортимента те продукты, которые не приносят прибыли. Однако перед удалением необходимо оценить, к какому типу принадлежит товар. Например, есть продукты из категории «дойная корова». Они не показывают резких скачков в продажах, но приносят компании стабильный доход. От подобных товаров отказываться не следует.

Необходимо удалить из ассортимента те продукты, которые не приносят прибыли. Однако перед удалением необходимо оценить, к какому типу принадлежит товар. Например, есть продукты из категории «дойная корова». Они не показывают резких скачков в продажах, но приносят компании стабильный доход. От подобных товаров отказываться не следует.

Если объем продаж растет, но рентабельность держится на одном уровне, значит, необходимо оптимизировать непроизводственные расходы. Их сумма слишком велика, она больше, чем прибыль от продаж, то есть не позволяет увеличиваться ключевому показателю.

Как увеличить рентабельность

Чтобы увеличить рентабельность, необходимо работать с такими составляющими:

- общий объем продаж, так как от него зависит выручка;

- уровень расходов на производство и непроизводственные затраты.

Компания может предпринять разные действия для увеличения показателя. Самое простое – мотивировать сотрудников отдела продаж, чтобы они были больше вовлечены в рабочий процесс. Если они начнут больше продавать, увеличится объем продаж и выручка. Следует обучить менеджеров технике дополнительных продаж. В процессе презентации товара и общения с клиентом они могут ненавязчиво предлагать им более рентабельный аналог.

Если они начнут больше продавать, увеличится объем продаж и выручка. Следует обучить менеджеров технике дополнительных продаж. В процессе презентации товара и общения с клиентом они могут ненавязчиво предлагать им более рентабельный аналог.

Второй способ – изучить рынок, определить все меры, которые предпринимают конкуренты. Важно найти у конкурентов не только успешные идеи, но и неудачные. Если компания на опыте другого предприятия поймет, что метод не приносит результатов, она не будет его использовать и сэкономит собственные средства.

Компания может снизить себестоимость без потери качества. Например, сможет заключить договора с поставщиками на более выгодных условиях или оптимизировать производство, внедрить в работу принципы бережливого производства:

- повысить производительность за единицу времени;

- изготавливать товар небольшими партиями, чтобы излишки не хранились на складе;

- отказаться от большого количества оборудования, оставить только то, которое можно переключить с одного процесса на другой.

Если компания не занимается изготовлением продуктов, а закупает уже готовый товар для перепродажи, у нее тоже есть возможности снизить затраты. Например, приобрести товары по более низким ценам. Когда предприятие долго сотрудничает с одним партнером, оно может начать завышать цены. В этом случае необходимо найти другого поставщика, у которого можно сделать закупку по оптовым ценам.

Аналогично можно снизить прочие издержки, например, оптимизировать затраты на рекламу. Необходимо сравнить эффективность всех каналов рекламы и сократить вложения в те каналы, которые приводят меньше всего клиентов. С другой стороны, можно найти бюджетные способы продвижения. Например, сделать акцент на бесплатном сарафанном радио.

Возможна работа над уровнем сервиса. Это способ повышения рентабельности тоже считается бюджетным, ведь зачастую достаточно просто провести обучение среди продавцов и внедрить стандарты обслуживания. Однако если это приведет к повышению лояльности клиентов. Покупатели будут повторно возвращаться в компанию, а у менеджеров будет шанс продать им более рентабельный товар. Улучшение сервиса – это не только работа над отделом продаж. Можно предложить бесплатную доставку, установку, замеры и другие действия клиентоориентированного подхода.

Покупатели будут повторно возвращаться в компанию, а у менеджеров будет шанс продать им более рентабельный товар. Улучшение сервиса – это не только работа над отделом продаж. Можно предложить бесплатную доставку, установку, замеры и другие действия клиентоориентированного подхода.

Еще один простой способ повысить рентабельность – увеличить стоимость. Однако важно понимать, что после повышения цены часть клиентов уйдет к конкурентам. Возможно, придется изменить ориентацию на другой сегмент ЦА, который более платежеспособен.

Компания может увеличить долю тех товаров, которые обладают самой высокой рентабельностью. Необходимо сравнить все товары или товарные группы и вычислить самые ходовые. Если есть возможность, ними полностью можно заменить неходовые товары. Но если возможности нет, можно просто увеличить их долю в общих продажах.

Последний способ – проверить свою продукцию на соответствие тем стандартам, которые приняты в отрасли. Иногда продукт создан из качественных материалов, в его продвижение вкладывается достаточно средств, но товар все равно плохо покупается. Причина может быть, например, в его внешнем виде – он выглядит старомодно и проигрывает конкурентам.

Причина может быть, например, в его внешнем виде – он выглядит старомодно и проигрывает конкурентам.

Каждый способ можно применять по отдельности и комбинировать с другими. При грамотном подходе без особых затрат получиться повысить рентабельность до высокого значения.

Прибыль и рентабельность

(9.18)

где — рентабельность капитала;

П – прибыль;

— проценты на заёмный капитал;

— общий капитал.

(9.19)

где — рентабельность оборота;

П – прибыль;

О – оборот.

(9.20)

где — рентабельность всего капитала (активов) фирмы;

П – прибыль;

А – капитал (активы) фирмы – совокупность всех средств.

(9.21)

где — оборачиваемость всего капитала (активов) фирмы;

Q – объём реализованной продукции.

(9.22)

где S – издержки на единицу реализованной продукции;

И – общие издержки.

(9.23)

где Р – рентабельность производства;

Ф – среднегодовая стоимость основных и оборотных фондов.

(9.24)

где ROI – доходность инвестированного капитала.

Темы докладов и рефератов

1. Пути снижения издержек в сельском хозяйстве.

2. Коммерческий расчет как метод хозяйствования сельскохозяйственных предприятий.

3. Современные теории экономической прибыли.

4. Формирование прибыли сельскохозяйственных предприятий и ее распределение.

Вопросы для повторения

1. Дайтеопределения фирмы и предприятия.

2. Определите принципы деятельности фирм и их основную цель.

3. Охарактеризуйте основные организационно-правовые формы фирм.

4. Что такое производственная функция?

5. Сформулируйте закон убывающей отдачи.

4. Что представляют собой издержки фирмы, назовите их виды?

5. В чем состоит отличие издержек производства в краткосрочном и долгосрочном периодах?

6. Что понимают под эффектом масштаба производства?

7. Как проявляется положительный эффект масштаба производства? Факторы его определяющие?

8. Как проявляется отрицательный эффект масштаба производства? Факторы его определяющие?

9. Дайте определение категории дохода и его видов.

10. Дайте определение прибыли и раскройте формы прибыли.

11. Что понимают под рентабельностью? Назовите ее основные виды.

Узнать еще:

анализ, учет и внимание налоговиков

Убыток в общем случае представляет собой разницу между доходами и расходами хозяйствующего субъекта с отрицательным значением. Это понятие закреплено статьей 274 НК РФ. Разница между доходами и расходами определяется в рамках налогооблагаемых доходов и учитываемых расходов (гл. 25 НК РФ).

Разница между доходами и расходами определяется в рамках налогооблагаемых доходов и учитываемых расходов (гл. 25 НК РФ).

Финансовый результат в бухгалтерском и налоговом учете

В бухгалтерском учете понятие убытка не дается, однако под ним так же понимают отрицательную разницу между доходами и расходами. Непосредственно доходы и расходы ежемесячно формируются на счетах бухгалтерского учета 90 «Продажи», 91 «Прочие доходы и расходы», а убыток отчетного года по счету 99 «Прибыли и убытки» и в конечном итоге, по итогам отчетного года отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)».Доходы и расходы учитываются в бухгалтерском учете на основании положений приказа Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99» и приказа Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99».

Конечный финансовый результат деятельности хозяйственного субъекта отражается в Отчете о финансовых результатах по строке «Чистая прибыль (убыток)».

Конечный финансовый результат в бухгалтерском и налоговом учете может отличаться, так как правила учета доходов и расходов в бухгалтерском и налоговом законодательстве различаются. «Убыток не всегда убыток»/

Нельзя говорить об убыточности деятельности юридического лица только основываясь на том, что по итогам финансового года получен отрицательный финансовый результат, как и наличие в бухгалтерском балансе непокрытого убытка.Связано это с двумя факторами.

Первый фактор заключается в том, что отечественное законодательство устанавливает такое понятие как величина чистых активов, значение которых и будет говорить об успешности хозяйственной деятельности. Законодатель под чистыми активами понимает активы, которые остались бы в организации после погашения всех обязательств (п.4-6 приказа Минфина России от 28.08.2014 № 84н). То есть чистые активы — это собственные средства.

Второй фактор связан с общими итогами деятельности юридического лица, рассчитанными на основании финансового анализа деятельности в динамике. Например, по итогам анализа сделан вывод, что убыток в отчетном периоде снизился по сравнению с предыдущем периодом в 2 раза, что конечно же будет свидетельствовать о положительной динамике деятельности в целом.

Например, по итогам анализа сделан вывод, что убыток в отчетном периоде снизился по сравнению с предыдущем периодом в 2 раза, что конечно же будет свидетельствовать о положительной динамике деятельности в целом.

Финансовый анализ

Финансовый анализ можно проводить как на основании данных бухгалтерского баланса, та и на основании отчета о финансовых результатах. Анализировать можно достаточно большое количество показателей как по вертикали (определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом), так и по горизонтали (сравнение каждой позиции отчетности с предыдущим периодом), как в динамике, так и с помощью коэффициентов.

Обратимся к отчету о финансовых результатах, который является одним из основных компонентов отчетности в целом, и показывает изменение капитала под влиянием доходов и расходов. Информация, представленная в отчете нарастающим итогом отчетного года, позволяет оценить эффективность деятельности предприятия.

Оценка и анализ статей отчета дает возможность сделать заключение об экономическом положении организации, оценить рентабельность и финансовую устойчивость, сформировать представление о дальнейшем развитии организации.

Посмотрим на полученный убыток «со стороны».

Основные показатели исследования эффективности активов:

— прибыль (убыток) от продаж, полученная за период;

— прибыль (убыток) до налогообложения, полученная за период;

— чистая прибыль (непокрытый убыток), полученная за период;

— показатели рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования. Под рентабельностью понимается эффективность, прибыльность, доходность предприятия или предпринимательской деятельности.

Можно сделать вывод об эффективности использования ресурсов, так как в расчете может участвовать не только показатель прибыли, но и показатель убытка. Соответственно, рассчитанные таким образом показатели рентабельности должны быть больше нуля и в этом случае оценка динамики показателей будет иметь положительное значение, даже несмотря на то, что может быть получен убыток.

Соответственно, рассчитанные таким образом показатели рентабельности должны быть больше нуля и в этом случае оценка динамики показателей будет иметь положительное значение, даже несмотря на то, что может быть получен убыток.

Внимание налоговиков

Убытки, полученные организацией, могут привлечь внимание налоговой инспекции.Одним из оснований проверки налоговиков является низкая рентабельность, а также отражение в налоговой отчетности убытков на протяжении двух и более лет (Концепция системы планирования выездных налоговых проверок, утв. Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок», далее Концепция).

Положения Концепции связаны с критериями самостоятельной оценки рисков, среди них есть такой критерий как отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

Конечно, для налоговых органов больший интерес представляет налоговая, а не бухгалтерская отчетность, тем более, что налогоплательщик может в бухгалтерской отчетности отражать убыток, а в налоговой прибыль и это не противоречит законодательству.

Тем не менее, даже если только в бухгалтерской отчетности отражается убыток, контролирующие органы могут пригласить руководство организации на «убыточную комиссию», где и попросят объяснить причины убытков, ведь деятельность коммерческой организации направлена, прежде всего, на получение прибыли, о чем указано в п. 1 ст. 2 ГК РФ.При проведении камеральной проверки годовой декларации по налогу на прибыль налоговые органы могут запросить у налогоплательщика дополнительные документы, из которых будут видны причины возникшей разницы между налоговой и бухгалтерской прибылью.

Стоит отметить, что доводы налогоплательщика, основанные на п. 7 ст. 88 НК РФ, об отсутствии права у проверяющих истребовать бухгалтерские документы, не находят подтверждения на практике (постановление ФАС Московского округа от 17.06.2010 № А40-80121/08-90-407, постановление Президиума ВАС РФ от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301).

Кроме того, налоговые органы рассчитывают рентабельность предприятия. Цель —сравнить ее со среднестатической рентабельностью по отрасли, отклонение которой должны быть не более 10%. Иначе организация будет кандидатом на выездную налоговую проверку. Рентабельность рассчитывается по данным бухгалтерской отчетности, поэтому имеют место случаи, когда споры с налоговыми органами о низкой рентабельности приходится доказывать в судебном порядке.

Цель —сравнить ее со среднестатической рентабельностью по отрасли, отклонение которой должны быть не более 10%. Иначе организация будет кандидатом на выездную налоговую проверку. Рентабельность рассчитывается по данным бухгалтерской отчетности, поэтому имеют место случаи, когда споры с налоговыми органами о низкой рентабельности приходится доказывать в судебном порядке.

Примером могут служить постановления ФАС Московского округа от 09.11.2010 № А40-175533/09-35-1333 и от 04.05.2010 № А40-114683/09-4-826.

Таким образом, полученный убыток может быть «опасен» не только с точки зрения дальнейшей деятельности самой организации, но и с точки зрения пристального внимания налоговых органов.

«Борьба» с убытком

Итак, организация получила убыток, и независимо от того, положительные или отрицательные результаты она рассчитала с помощью показателей финансового анализа, необходимо принимать управленческие решения об увеличении прибыли и ухода от убытков. Сам по себе убыток по результатам деятельности не так страшен, если провести своевременные мероприятия по выявлению причин его появления, а также мероприятий, направленных на его оптимизацию.

Сам по себе убыток по результатам деятельности не так страшен, если провести своевременные мероприятия по выявлению причин его появления, а также мероприятий, направленных на его оптимизацию.Рассмотрим возможные варианты увеличения прибыли. Однако некоторые из них могут показаться «недостижимыми», и в этом будет доля истины.

Увеличивать выручку от реализации, сохраняя при этом уровень издержек организации.

Увеличение продаж

В чем проблема:При разработке стратегии необходимо помнить, что рынок может быть достаточно уравновешен между спросом и предложением, и стремление увеличить продажи может привести к затовариванию у самого продавца.

Что делать:

В данной ситуации необходимо тщательное изучение рынка, в том числе и в регионах. а в крайнем случае путем повышения стоимости, конечно если это возможно в условиях рынка.

Кроме того, увеличение продаж возможно добиться гибкой маркетинговой политикой. Сама по себе маркетинговая политика будет являться не только программой лояльности клиентов, но и направлена на исключение налоговых рисков при предоставлении скидок и бонусов клиентам, так как зачастую налоговые органы пристально следят за ценообразованием и пытаются «доказать» получение налогоплательщиком необоснованной налоговой выгоды. Свидетельствует об этом и судебная практика, например, Постановления АС УО от 11.02.2015 по делу № А34-2255/2014, АС ВВО от 03.03.2016 по делу № А43-14608/2013.

Сама по себе маркетинговая политика будет являться не только программой лояльности клиентов, но и направлена на исключение налоговых рисков при предоставлении скидок и бонусов клиентам, так как зачастую налоговые органы пристально следят за ценообразованием и пытаются «доказать» получение налогоплательщиком необоснованной налоговой выгоды. Свидетельствует об этом и судебная практика, например, Постановления АС УО от 11.02.2015 по делу № А34-2255/2014, АС ВВО от 03.03.2016 по делу № А43-14608/2013.

В учетной политике целесообразно предусмотреть следующие положения: товарная политика, ценовая политика, сбытовая политика, политика продвижения.

Снижение себестоимости

В чем проблема:В зависимости от вида деятельность себестоимость складывается по-разному. Например, в торговой компании себестоимость складывается из закупочной стоимости товаров, транспортных расходов, заработной платы сотрудников, в том числе расходов, связанных с отчислениями в государственные внебюджетные фонды, аренду.

У такой компании оптимизация может достигаться экономия по всем указанным направлениям.

У такой компании оптимизация может достигаться экономия по всем указанным направлениям.Что делать:

Например, проанализировать транспортные расходы, и, возможно, сменить транспортную компанию, на ту, в которой стоимость доставки ниже, либо рассмотреть вопрос о вложении средств в собственный транспорт. Все направления нужно тщательно проанализировать для принятия решения.

Управление рентабельностью сделок| Верные клиенты

Существует множество методик для выявления ценных клиентов. Мы уже писали о способах сегментации клиентской базы, ABC-анализе и других типах классификации. В данной статье мы расскажем об авторской методике определения ценных клиентов нашего эксперта Антона Алмазова.

Кто такие ценные клиенты?

Это те клиенты, которые приносят основную прибыль компании, а значит они:

- покупают много

- покупают часто

Назовем таких клиентов – верными. Как выявить их в своей клиентской базе? Что делать с «неверными» клиентами?

Как выявить их в своей клиентской базе? Что делать с «неверными» клиентами?

Суть методики Антона Алмазова состоит в том, чтобы, объединив 2 классификации клиентов по прибыли и по частоте покупок, выявить группы самых рентабельных, самых убыточных и клиентов с посредственной прибылью. Зная, к какому сегменту относится клиент, вы будете понимать, какую стратегию отношений выстраивать с ним для эффективных продаж.

1) XYZ-классификация клиентов по частоте покупок:

- X – постоянные клиенты

- Y – часто покупающие

- Z – разовые покупатели

2) ЭЮЯ-классификация клиентов по группе сделок или полной прибыли:

- Э – рентабельные клиенты (суммарный объем прибыли 50% от всего оборота)

- Ю – клиенты со средней прибылью (суммарный объем прибыли 35% от всего оборота)

- Я – клиенты с посредственной прибылью (суммарный объем прибыли 15% от всего оборота)

В целом, вы можете использовать любые буквы для этой классификации. По словам Антона Алмазова, последние буквы алфавита были выбраны по аналогии с прибылью, которую мы получаем в конце сделки. Это некие итоги работы, которые нужно проанализировать и на которые необходимо обратить внимание для принятия важных решений.

По словам Антона Алмазова, последние буквы алфавита были выбраны по аналогии с прибылью, которую мы получаем в конце сделки. Это некие итоги работы, которые нужно проанализировать и на которые необходимо обратить внимание для принятия важных решений.

Таким образом, совмещая показатели часто покупающих и наиболее прибыльных клиентов, вы увидите следующую картину:

Зеленый круг (ЭХ, УХ, ХЮ, УЮ) – верные, прибыльные, регулярно покупающие, рентабельные клиенты. Клиентов ЭХ и УХ нужно ценить и беречь, потому что это наиболее прибыльная группа клиентов. К ним же относятся клиенты ХЮ и УЮ.

Стратегия действий: менеджеры по продажам должны уделять им больше всего внимания. Если вдруг они начинают переходить в синий или красный круги, то их нужно возвращать назад.

Синий круг (ХЯ, УЯ, ZЯ) – «токсичные» клиенты, редко покупающие, убыточные.

Это тип клиентов, с которыми мы работаем в ноль или они приносят больше забот, чем прибыли. К примеру, они постоянно недовольны чем-то, часто осуществляют возвраты/замены товара, просят большие скидки за ошибки продавца или курьера, и т.д. Таким образом, с учетом совокупных затрат, которые мы несем на обеспечение заказов таких клиентов, общение с ними приносит постоянный убыток: тратятся не только средства компании, но время и нервы сотрудников. Очень важно такие сделки выявлять и останавливать.

К примеру, они постоянно недовольны чем-то, часто осуществляют возвраты/замены товара, просят большие скидки за ошибки продавца или курьера, и т.д. Таким образом, с учетом совокупных затрат, которые мы несем на обеспечение заказов таких клиентов, общение с ними приносит постоянный убыток: тратятся не только средства компании, но время и нервы сотрудников. Очень важно такие сделки выявлять и останавливать.

Стратегий действий: сделки нижнего уровня (ХЯ, УЯ, ZЯ) нужно по возможности «тянуть» наверх. Так как эти клиенты самые сложные, то по ним нужно более детально анализировать ситуацию, в случае необходимости подключать руководство.

Иногда целью компании является захват рынка, и тогда сделки в ноль носят стратегический характер, в таких ситуациях важно не переусердствовать и вовремя остановиться.

Красный круг (ZЭ, ZЮ) – мало покупающие клиенты и потому не рентабельные. Чаще всего это клиенты, у которых мы запасной поставщик.

Стратегия действий: выясняем у них причины почему они покупают редко, втягиваем их в регулярное общение, делаем привлекательные предложения, рассказываем об акциях или скидках.

Для получения данных можно настроить автоматическое формирование отчета.

Приведем наглядный пример положительного эффекта от отчета Верные клиенты:

Сотрудничество с крупным клиентом не всегда подразумевает выгоду. К примеру, у компании есть крупный клиент с громким именем, который получает максимальные скидки. С одной стороны, этот клиент отгружает большое количество товара и обеспечивает внушительный оборот. С другой стороны, когда клиент делает несколько претензий на замену, компания ощущает заметный негативный эффект. В таком случае, получается работа в ноль. И вроде в целом все хорошо, клиент есть, но любая ошибка с ним – и вы в минусе. Поэтому те руководители, которые следят за ситуацией с клиентами, могут увидеть, что проблема есть, и принять меры, а те, кто не уделяет этому внимания – не понимают, отчего у них убытки, и в итоге разоряются.

Вывод

Даже в небольшой компании руководитель, занятый текучкой и разгребанием повседневных дел, благодаря этой простой методике, может раз в неделю выделять время и просматривать отчет по группам клиентов, убеждаться, что количество верных клиентов (зеленый круг) не изменилось, а лучше — увеличилось. Если же красный и синие круги пополнились, то нужно сигнализировать менеджерам об этом, для того, чтобы они приняли необходимые меры. С помощью имеющейся информации, можно спланировать дальнейшие мероприятия по увеличению прибыльных сделок, проработать какие-то внутренние процессы. К примеру, изменить тарифы: если клиент покупает редко, то для него можно немного увеличить стоимость доставки, сохраняя баланс прибыльности и не теряя сделки.

Если же красный и синие круги пополнились, то нужно сигнализировать менеджерам об этом, для того, чтобы они приняли необходимые меры. С помощью имеющейся информации, можно спланировать дальнейшие мероприятия по увеличению прибыльных сделок, проработать какие-то внутренние процессы. К примеру, изменить тарифы: если клиент покупает редко, то для него можно немного увеличить стоимость доставки, сохраняя баланс прибыльности и не теряя сделки.

Следите за своей клиентской базой, уделяйте внимание группам клиентов и прибыль не заставит себя ждать!

Рентабельность инвестиций в Канбан. Часть 2 / Хабр

Если вы не читали первую часть этой серии статей, сначала прочтите ее здесь и возвращайтесь.

Пересмотр преимуществ Части 1

В первой части статьи в результате применения базовых форм Канбан Метода мы получили бизнес-результаты, которые привели к снижению общих затрат на координацию. Вы можете возразить, что большинство организаций и так интуитивно понимает, что их затраты на координацию составляют значительную часть их совокупных затрат на предоставление какой-то услуги или продукта. Но они зачастую не понимают, насколько велик их процент. Другой неинтуитивный факт — затраты на координацию растут быстрее (в процентах от общей работы), чем количество конкурирующих задач, которыми необходимо управлять. Иными словами: затраты на координацию растут не линейно по отношению к работе.

Но они зачастую не понимают, насколько велик их процент. Другой неинтуитивный факт — затраты на координацию растут быстрее (в процентах от общей работы), чем количество конкурирующих задач, которыми необходимо управлять. Иными словами: затраты на координацию растут не линейно по отношению к работе.

В приведенной ниже экономической модели координации показано, как затраты падают быстрее, чем количество конкурирующих задач, которыми необходимо управлять.

Предполагая, что ежегодные затраты на приемку работы составляют 20 млн долларов, можно составить базовый план экономии на издержках, как показано ниже.

Хотя этот отчёт показывает значительную прибыль, он неполон, так как в течение того же периода времени выгода будет увеличиваться по мере дальнейшего совершенствования инструментов Канбан. Давайте рассмотрим это далее.

Помимо непосредственной команды

Использование Канбан Метода внутри одной команды в течение некоторого периода времени может иногда вызывать у команды мысли вроде: «Что если бы люди, которые с нами работают, тоже использовали Канбан?». Это пример раннего осознания того, что в большинстве организаций для выполнения работы необходима поддержка других людей. По сути, работа должна переходить от одной команды к другой. Если цель стоит в сохранении непрерывного потока работы в компании, то взаимодействие команд друг с другом очень важно!Обычно мы видим это в двух сценариях.В процессе работы:

Это пример раннего осознания того, что в большинстве организаций для выполнения работы необходима поддержка других людей. По сути, работа должна переходить от одной команды к другой. Если цель стоит в сохранении непрерывного потока работы в компании, то взаимодействие команд друг с другом очень важно!Обычно мы видим это в двух сценариях.В процессе работы:

Переход с одного этапа на другой:

Получается, что задача в статусе «Выполнено» для одной команды, для другой команды является задачей в статусе «Нужно сделать». Эту ситуацию можно визуализировать с помощью шаблона доски которая называется Агрегированный командный Канбан (Aggregated Team Kanban). При таком подходе на одной доске отображаются две или более досок команд, чтобы лучше понять задержки при координации.

Использование Канбан в разных командах дает ряд преимуществ:

Видимость между командами — команды имеют возможность наблюдать, как их работа влияет на другую команду, и вносить коррективы в свой процесс.

Сотрудничество между командами — аналогично, как в первой статье, при сотрудничестве между отдельными членами команды, совокупное представление даёт возможность командам работать совместно. Это приводит к тому, что несколько команд работают так, как если бы они были одним целым.

Перегрузка команд — совместная работа помогает сотрудникам работать более устойчиво, ведь скорость работы между командами может быть согласована. Например, Команда 1 не перегружает Команду 2 новой работой, так как они несут общую ответственность. В Канбан Методе мы называем это неравномерностью потока, и как только вы это смогли это визуализировать, вы сможете управлять этим.

Бизнес-преимущества видимости и сотрудничества между командами

Если вы изучите работу многих компаний, то обнаружите, что основная причина задержки работы возникает во время передачи задач между командами. Эта точка передачи обычно не управляется напрямую, но с введением Агрегированного командного Канбан теперь это возможно. Источник большинства задержек и сопротивления выполнению значительно сокращается.

Источник большинства задержек и сопротивления выполнению значительно сокращается.

Таким образом, бизнес-результаты можно представить в трёх дополнительных категориях:

Увеличение пропускной способности. Пропускная способность — объём завершенной работы, а не количество задач со статусом «В работе». С уменьшением количества «застрявших» задач количество работы со статусом «Выполнено» начинает увеличиваться. Наблюдая за использованием Канбан Метода на этом уровне от 6 до 12 месяцев, мы видим удвоение пропускной способности!

Сокращение времени вывода продукта на рынок — благодаря сокращению задержек, время, необходимое для создания продукта сокращается. На этом уровне использования Канбан сокращение времени выполнения заказа составляет от 10% до 50%. Например, если раньше на выполнение чего-либо требовалось 30 дней, то теперь это займет от 15 до 27 дней.

Повышение уровня удовлетворения клиентов — предоставление более быстрого обслуживания не оценивается в этой статье, но необходимо признать его выгоду для бизнеса. У клиентов всегда есть какой-то временной порог, до которого они готовы ждать. Используйте это и вы сможете повлиять на их выбор в положительную сторону.

У клиентов всегда есть какой-то временной порог, до которого они готовы ждать. Используйте это и вы сможете повлиять на их выбор в положительную сторону.

Преимущества в течение первых 0-18 месяцев

В первой части статьи мы определили выгоды от снижения затрат на координацию. Теперь мы можем добавить следующую группу преимуществ для того, чтобы достроить экономическое обоснование.

Итак, мы имеем отдел стоимостью 20 млн долларов с доходностью 10%, вот где мы находимся на данный момент:

Итого: мы видим выгоду размером 4,7 млн долларов, благодаря усовершенствованиям процессов. Рост выручки — основной источник выгод.

Параметр повышения уровня удовлетворения клиентов, который мы не рассматривали количественно, может согласовываться со стратегиями повышения финансовой устойчивости и устойчивости организации к настроениям рынка.

В следующих статьях мы увидим, как этот набор преимуществ сохранится и будет расти по мере повышения зрелости организации!

Разница между рентабельностью и прибылью

Хотя эти два термина используются как синонимы, прибыль и рентабельность — не одно и то же. Оба показателя являются учетными метриками при анализе финансового успеха компании, но между ними есть явные различия. Чтобы правильно определить, является ли компания финансово устойчивой или готовой к росту, инвесторы должны сначала понять, что отличает прибыль компании от ее прибыльности.

Оба показателя являются учетными метриками при анализе финансового успеха компании, но между ними есть явные различия. Чтобы правильно определить, является ли компания финансово устойчивой или готовой к росту, инвесторы должны сначала понять, что отличает прибыль компании от ее прибыльности.

Определение прибыли

Прибыль — это абсолютное число, определяемое суммой дохода или дохода сверх затрат или расходов, которые несет компания.Он рассчитывается как общая выручка за вычетом общих расходов и отображается в отчете о прибылях и убытках компании. Независимо от размера или масштабов бизнеса или отрасли, в которой она работает, цель компании — всегда получать прибыль.

Определение прибыльности

Прибыльность тесно связана с прибылью, но с одним ключевым отличием. В то время как прибыль — это абсолютная величина, рентабельность — относительная. Это показатель, используемый для определения размера прибыли компании по отношению к размеру бизнеса.Прибыльность — это показатель эффективности — и, в конечном итоге, ее успеха или неудачи. Еще одно определение прибыльности — это способность бизнеса обеспечивать возврат инвестиций на основе имеющихся ресурсов по сравнению с альтернативными инвестициями. Хотя компания может получать прибыль, это не обязательно означает, что компания прибыльна.

Еще одно определение прибыльности — это способность бизнеса обеспечивать возврат инвестиций на основе имеющихся ресурсов по сравнению с альтернативными инвестициями. Хотя компания может получать прибыль, это не обязательно означает, что компания прибыльна.

Реальные приложения

Чтобы определить стоимость инвестиций в компанию, инвесторы не могут полагаться только на расчет прибыли.Вместо этого необходим анализ прибыльности компании, чтобы понять, эффективно ли компания использует свои ресурсы и свой капитал.

Если предполагается, что компания имеет прибыль, но убыточна, существуют инструменты для увеличения прибыльности и общего роста компании. Неудачные проекты могут быстро погубить компанию, что напрямую приведет к невозвратным расходам. Компании могут изучить индекс рентабельности, чтобы определить, стоит ли продолжать проект, чтобы уменьшить количество неудачных проектов.Этот показатель дает руководству компании представление о затратах и преимуществах проекта и рассчитывается путем деления приведенной стоимости будущих денежных потоков на первоначальные инвестиции в проект.

Компания также может увеличить прибыльность с помощью теории предельной прибыли. Одним из первых шагов компании к увеличению прибыльности является увеличение продаж, что требует увеличения производства. Предельная отдача, также известная как предельный продукт, — это теория, которая утверждает, что добавление рабочих до определенного момента увеличивает использование капитала эффективным способом; превышение этого числа рабочих ведет к уменьшению прибыли и, в конечном итоге, к снижению прибыльности.Чтобы быть прибыльной, компании необходимо применить эту теорию к своему конкретному бизнесу, а производственные потребности должны расти эффективным и рентабельным образом.

Итог

Хотя они кажутся похожими, прибыль и рентабельность связаны почти исключительно с инвестициями и управлением бизнесом. Изменение ассортимента продуктов и повышение цен — это две теории, которые больше всего влияют на то, имеет ли компания прибыль или может ли она получить прибыль в будущем.

Что такое прибыльность? — Определение | Значение

Определение: Прибыльность — это способность компании использовать свои ресурсы для получения доходов, превышающих ее расходы. Другими словами, это способность компании получать прибыль от своей деятельности.

Что означает прибыльность?

Прибыльность — это один из четырех строительных блоков для анализа финансовой отчетности и деятельности компании в целом. Остальные три — это эффективность, платежеспособность и рыночные перспективы.Инвесторы, кредиторы и менеджеры используют эти ключевые концепции для анализа того, насколько хорошо работает компания, и какой у нее может быть будущий потенциал при правильном управлении операциями.

Двумя ключевыми аспектами прибыльности являются доходы и расходы. Доходы — это доход от бизнеса. Это сумма денег, полученная от клиентов за счет продажи товаров или предоставления услуг. Однако получение дохода не является бесплатным. Компании должны использовать свои ресурсы, чтобы производить эти продукты и предоставлять эти услуги.

Ресурсы, как и наличные, используются для оплаты таких расходов, как заработная плата сотрудников, аренда, коммунальные услуги и другие необходимые в производственном процессе. Прибыльность рассматривает взаимосвязь между доходами и расходами, чтобы увидеть, насколько хорошо работает компания и какой будущий потенциальный рост может иметь компания.

Пример

Существует множество отчетов, которые можно использовать при измерении прибыльности компании, но внешние пользователи обычно используют числа, указанные в отчете о прибылях и убытках.В финансовой отчетности перечислена прибыльность компании по двум основным направлениям.

Первые признаки прибыли отражаются в марже или валовой марже, которые обычно рассчитываются и указываются на лицевой стороне отчета о прибылях и убытках. Эти коэффициенты измеряют, насколько хорошо компания использует свои ресурсы для получения прибыли.

Второй знак прибыли на самом деле не знак; это больше похоже на настоящую вещь. В отчете о прибылях и убытках всегда указывается чистая прибыль в нижней части отчета. Часто это верный признак прибыльности, поскольку он показывает внешним пользователям общую сумму доходов, которая превысила расходы в течение периода.

В отчете о прибылях и убытках всегда указывается чистая прибыль в нижней части отчета. Часто это верный признак прибыльности, поскольку он показывает внешним пользователям общую сумму доходов, которая превысила расходы в течение периода.

Что такое прибыльность? — Определение и анализ — Видео и стенограмма урока

Маржа чистой прибыли

Маржа чистой прибыли измеряет прибыльность вашего бизнеса. Формула:

Маржа чистой прибыли = (чистая прибыль / чистые продажи) * 100 (мы умножаем на 100, чтобы получить результат в процентах)

Допустим, у вас есть чистая прибыль в размере 100 000 долларов США и чистые продажи 1 000 000 долларов США. Какая у вас чистая прибыль?

Что ж, мы знаем, что маржа чистой прибыли = (чистая прибыль / чистые продажи) * 100, поэтому маржа чистой прибыли должна равняться 100 000 долларов, разделенным на 1 000 000 долларов, умноженным на 100.

- (100 000/1 000 000) * 100

- 100 000/1 000 000 = 0,1.

- Норма чистой прибыли равна 0,1 умножить на 100.

- Таким образом, маржа чистой прибыли в этом примере равна 10%.

Это означает, что на каждый доллар, который вы зарабатываете на продажах, вы получаете 10 центов чистой прибыли.

Маржа валовой прибыли

Маржа валовой прибыли измеряет себестоимость продукции. Формула:

Маржа валовой прибыли = (валовая прибыль / чистые продажи) * 100.

Допустим, у вас есть валовая прибыль 125 000 долларов и чистые продажи 3 750 000 долларов. Какая у вас валовая прибыль? Маржа валовой прибыли = (валовая прибыль / чистые продажи) * 100, поэтому в этом примере:

- Маржа валовой прибыли = (125000 долларов США / 3750 000 долларов США) * 100

- Следовательно, валовая прибыль равна 0,03 умноженной на 100.

- Маржа валовой прибыли = 3%

Валовая прибыль в размере 3% означает, что из каждого доллара, который вы зарабатываете на продажах; вы тратите немногим более 97 центов на производство продукта.

Операционная маржа

Операционная маржа показывает, сколько затрат, не связанных с производством продукта для продажи, сокращает вашу прибыль. Затраты, не связанные с производством, могут включать в себя такие вещи, как общие коммерческие, кадровые и административные расходы предприятия. Чистая операционная маржа часто называется вашей прибылью до уплаты процентов и налогов в размере или EBIT . Формула для этого:

Операционная маржа = (операционная прибыль / чистые продажи) * 100

Давайте рассмотрим пример.

Ваша операционная прибыль составляет 90 000 долларов, а чистые продажи — 1 000 000 долларов. Какая у вас операционная маржа? Итак, мы знаем, что операционная маржа = (операционная прибыль / чистые продажи) * 100, поэтому:

- Операционная маржа = (90 000 долларов США / 1 000 000 долларов США) * 100

- Операционная маржа равна 0,09 умноженной на 100

- Операционная маржа равна 9%.

Это говорит о том, что вы зарабатываете девять центов с каждого доллара, который вы зарабатываете на продажах, на коммерческие расходы, не связанные с производством.

Рентабельность активов

Рентабельность активов , или ROA, измеряет, насколько эффективно и результативно вы используете свои бизнес-активы для получения прибыли. Формула ROA:

Рентабельность активов = (чистая прибыль / общие активы) * 100

Допустим, у вашего бизнеса активы в размере 5 000 000 долларов США, а чистая прибыль составляет 750 000 долларов США. Какая у вас рентабельность активов? Поскольку рентабельность активов = (чистая прибыль / общие активы) * 100, используйте это соотношение с заданными числами.

- Рентабельность активов = (750 000 долл. США / 5 000 000 долл. США) * 100

- 750 000 долл. США / 5 000 000 долл. США

- Следовательно, рентабельность активов равна 0,15 умноженной на 100

- Ваша рентабельность активов составит 15%.

ROA 15% означает, что ваша компания получает 15 центов прибыли на каждый доллар ее активов. Рентабельность инвестиций — это полезный способ сравнения вашей эффективности с показателями аналогичных предприятий.

Рентабельность капитала

Рентабельность собственного капитала , или ROE, измеряет чистую прибыль на доллар, которую получают владельцы бизнеса.

Формула выглядит следующим образом:

Рентабельность собственного капитала = (чистая прибыль / обыкновенный акционерный капитал) * 100

Предположим, что ваша корпорация имеет общий акционерный капитал 100000000 долларов и чистую прибыль 18000000 долларов. Что такое ROE? Рентабельность собственного капитала = (чистая прибыль / обыкновенный акционерный капитал) * 100. Так, для этого примера:

- ROE = (18 000 000 долларов США / 100 000 000) * 100.

- 18 000 000 долл. США / 100 000 000 = 0,18

- Рентабельность собственного капитала = 0,18 * 100

- Рентабельность собственного капитала = 18%

Вы получаете 18 центов прибыли с каждого вложенного доллара.

Резюме урока

Прибыльность — это способность бизнеса получать прибыль. Прибыль — это просто доход, оставшийся после того, как вы оплатили все затраты и расходы, связанные с вашей коммерческой деятельностью. Коэффициенты прибыльности — это набор показателей, которые можно использовать для измерения относительной прибыльности бизнеса. Стандартные коэффициенты рентабельности включают маржу чистой прибыли , маржу валовой прибыли , операционную маржу , рентабельность активов и рентабельность собственного капитала .

Прибыль — это просто доход, оставшийся после того, как вы оплатили все затраты и расходы, связанные с вашей коммерческой деятельностью. Коэффициенты прибыльности — это набор показателей, которые можно использовать для измерения относительной прибыльности бизнеса. Стандартные коэффициенты рентабельности включают маржу чистой прибыли , маржу валовой прибыли , операционную маржу , рентабельность активов и рентабельность собственного капитала .

Словарь и определения

Прибыльность : Прибыльность — это способность бизнеса получать прибыль.

Прибыль : Прибыль — это доход, полученный после оплаты всех расходов.

Коэффициенты прибыльности : Коэффициенты прибыльности являются мерой способности бизнеса генерировать доход по сравнению с суммами понесенных им расходов.

Норма чистой прибыли : Маржа чистой прибыли измеряет прибыльность вашего бизнеса.

Маржа валовой прибыли : Маржа валовой прибыли измеряет себестоимость продукции.

Операционная маржа : Операционная маржа показывает, насколько затраты, не связанные с производством продукта для продажи, сокращают вашу прибыль.

Рентабельность активов : Рентабельность активов, или ROA, измеряет, насколько эффективно и результативно вы используете свои бизнес-активы для получения прибыли.

Рентабельность собственного капитала : Рентабельность собственного капитала, или ROE, измеряет чистую прибыль на доллар, которую получают владельцы бизнеса.

Результаты обучения

Ниже приведены несколько способов проверить свои воспоминания об уроке:

- Напишите определение рентабельности

- Обсудите различные типы маржи прибыли

- Различия между ROA и ROE

Определение прибыльности Merriam-Webster

проф · это · способный | \ ˈPrä-fə-tə-bəl , ˈPräf-tə-bəl \ : с прибылью : с выгодной прибылью или результатамиЧто такое прибыльность? | Аспекты, заинтересованные стороны, расчеты, пример

Прибыльность — это способность компании использовать свои ресурсы таким образом, чтобы приносить больший доход, чем они должны платить в качестве расходов. Компания получает прибыль посредством операций, если компания не работает, она не будет зарабатывать деньги.

Компания получает прибыль посредством операций, если компания не работает, она не будет зарабатывать деньги.

Прибыльность vs Прибыль

Прибыльность и прибыль иногда рассматриваются как одно и то же, они строго связаны, но имеют решающее различие.

Прибыль — это абсолютная величина, где рентабельность рассматривается как относительная величина. Прибыль может быть определена путем вычета всех расходов из выручки компании.

Прибыльность — показатель эффективности, в конечном итоге он учитывает успех или неудачу компании.

Даже если компания имеет прибыль в отчете о прибылях и убытках, это не означает, что компания прибыльна.

Сбор данных для рентабельности

Финансовая отчетность и общая производительность компании анализируются с использованием показателей прибыльности, эффективности, платежеспособности и рыночных перспектив.

Заинтересованные стороны компании используют данные, собранные на основе этих концепций, для анализа благосостояния компании и ее потенциала.

аспекта рентабельности

Рентабельность состоит из двух элементов: доходов и расходов.Доход, также называемый доходом, — это доход от продажи продуктов или предоставления услуг.

Компании необходимо использовать ресурсы для получения дохода, ресурсы используются для производства продуктов, которые компания продает, или для предоставления услуг.

Денежные средства также считаются ресурсом, деньги используются для оплаты таких расходов, как заработная плата, коммунальные услуги и другие предметы первой необходимости, которые могут быть частью производственного процесса.

Заинтересованные стороны

Заинтересованные стороны компании включают всех, кто заинтересован в компании, например инвесторов, кредиторов и менеджеров.

Внешние пользователи (инвесторы и кредиторы) используют отчет о прибылях и убытках компании для расчета прибыльности компании.

Кредиторы хотят знать, сможет ли компания покрыть свой долг, а инвесторы хотят знать, эффективно ли компания использует свои деньги для получения более высокого дохода.

Прибыльность Расчеты

А прибыль компании отображается в отчете о прибылях и убытках, рентабельность не указывается в отчетах, но для расчетов использует значения из отчетов.Прибыль сумма используется для расчета нормы прибыли или валовой прибыли. Эти двое коэффициенты рентабельности измеряют, насколько хорошо компания использует свои ресурсы в получение прибыли.

Отчет о прибылях и убытках всегда будет показывать чистую прибыль в конце отчета. В чистый доход от суммы дохода за период после того, как все расходы были произведены вычтено. Эта сумма прибыли не может быть использована сама по себе. Компания должна сделать анализ прибыльности, чтобы понять, насколько эффективно компания использует свои ресурсы и капитал.

Компания может показывать прибыль, но все же может считаться убыточным. Есть способы увеличить прибыльность компании и общий рост.

- Уменьшите невозвратные затраты — убедившись, что есть

никаких провальных проектов, которые утомляют компанию.

- Изучите индекс рентабельности — определите, проект стоит продолжения, это уменьшит количество неудач проекта. Этот показатель показывает компаний, какова стоимость проекта по сравнению с преимуществами проекта.

- Используйте теорию предельной прибыли — увеличьте продажи на увеличение производства. Теория предельной отдачи утверждает, что при суммировании рабочих до тех пор, пока определенная сумма не увеличит эффективно используемый капитал, но превысит такое количество рабочих, в свою очередь, приведет к уменьшению прибыли и в конечном итоге меньшая рентабельность.

Рентабельность Передаточные числа

Рентабельность определяется с использованием разные коэффициенты рентабельности. Коэффициенты рентабельности определены ниже:

| Коэффициент рентабельности | Определение |

|---|---|

| Коэффициент валовой прибыли | Сравнивает валовую прибыль компании с чистыми продажами. |

| Коэффициент маржи прибыли | Измеряет сумму чистой прибыли, полученной на каждый доллар продаж, полученного путем сравнения чистой прибыли и чистых продаж компании. |

| Коэффициент рентабельности активов | Измеряет чистую прибыль, полученную от совокупных активов в течение периода, путем сравнения чистой прибыли со средней величиной совокупных активов. |

| Коэффициент рентабельности задействованного капитала | Измеряет, насколько эффективно компания может получать прибыль от своего задействованного капитала, сравнивая чистую операционную прибыль с задействованным капиталом. |

| Коэффициент рентабельности капитала | Измеряет способность фирмы получать прибыль от вложений своих акционеров в компанию. |

Пример рентабельности

Ryan Transport представил следующий отчет о прибылях и убытках на март 2019 года. В приведенном ниже примере показана прибыль компании в размере 18 900 долларов США, но это не указывает на прибыльность компании. Для расчета компании рентабельности, нам необходимо использовать один из коэффициентов рентабельности.Для В этом примере мы будем использовать коэффициент маржи прибыли.

| Отчет о прибылях и убытках Ryan Transport, март 2019 | Дебет | Кредит | |||

|---|---|---|---|---|---|

| Доход | 28000 долларов | ||||

| Расходы: | Заработная плата | ||||

| Коммунальные расходы | 600 долларов США | ||||

| Расходы на снабжение | 500 долларов США | ||||

| Арендные расходы | 3000 долларов США | Чистая прибыль за месяц | 18900 долларов США |

Используя информацию в отчете о прибылях и убытках, мы можем рассчитать коэффициент рентабельности за март 2019 года:

$$ Прибыль \: Маржа = \ dfrac {Чистая \: Доход} {Чистая \: Продажи} $$

В приведенном выше примере чистая прибыль — это выручка за вычетом всех расходов за месяц:

$$ Чистая \: Доход = \ $ 28 {,} 000 — \ $ 9 {,} 100 = \ $ 18 {,} 900 $$

Чистые продажи в этом случае будут представлять собой общий доход за месяц, который составляет 28 000 долларов США:

$$ Прибыль \: Маржа = \ dfrac {\ $ 18 {,} 900} {\ $ 28 {,} 000} = 67.5 \% $$

67,5% продаж конвертируется в прибыль. Это дает вам только одну цифру, но не с чем сравнивать. Дела ли компания лучше, чем худшие в прошлом году? Важно отметить, что с прибыльностью вам нужно иметь возможность сравнивать информацию за период, чтобы сделать точный вывод.

Давайте расширим наши примеры цифр и добавьте данные за другой месяц в:

| Отчет о прибылях и убытках Ryan Transport, апрель 2019 г. | Дебет | Кредит | ||||

|---|---|---|---|---|---|---|

| Доход | 23500 долларов США | |||||

| Расходы на зарплату | ||||||

| Коммунальные расходы | 650 долл. США | |||||

| Расходы на материалы | 700 долл. США | |||||

| Расходы на аренду | Расходы на аренду | 3 000 долл. США | ||||

| Чистая прибыль за месяц | 14 150 долларов США |

Рассчитаем коэффициент рентабельности за апрель 2019 года:

$$ Чистая \: Доход = \ $ 23 {,} 500 — \ $ 9 {,} 350 = \ $ 14 {,} 150 $$

$$ Прибыль \: Маржа = \ dfrac {\ $ 14 {,} 150} {\ $ 23 {,} 500} = 60.2 \% $$

Маржа прибыли Ryan Transport снизилась с 67,5% в марте до 60,2% в апреле. В апреле у Райана было больше расходов и меньше доходов, что снизило общий коэффициент рентабельности компании. Чтобы увеличить коэффициент рентабельности, Райану придется снизить расходы или увеличить свой доход.

Заключение по рентабельности

- Рентабельность — это способность компании использовать свои ресурсы таким образом, чтобы они могли приносить больший доход, чем они должны оплатить расходы.

- Прибыль и прибыльность — это не одно и то же.

- Прибыль — это абсолютная сумма, при которой рентабельность считается относительной суммой.

- Рентабельность имеет два аспекта, а именно доходы и расходы.

- А прибыль компании отображается в отчете о прибылях и убытках, рентабельность не указывается в операторах, но для расчета использует значения в операторах.

- Внешние пользователи (инвесторы и кредиторы) используют отчет о прибылях и убытках компании для расчета прибыльность компании.

- Есть пять коэффициентов рентабельности, а именно: валовая прибыль, маржа прибыли, рентабельность активы, рентабельность задействованного капитала, рентабельность собственного капитала.

Если вы нашли этот контент полезным в своем исследовании, пожалуйста, сделайте нам большое одолжение и используйте приведенный ниже инструмент, чтобы убедиться, что вы правильно ссылаетесь на нас, где бы вы его ни использовали. Мы очень ценим вашу поддержку!

Прибыльность — обзор | Темы ScienceDirect

13.5.1 Внутренний бразильский рынок этанола

Производство этанола в качестве топлива возникло в Бразилии в начале 1930-х годов в результате структурных излишков предложения сахара на внутреннем рынке.Эта продукция почти полностью потреблялась внутри страны. Только примерно в 1970-х годах на внутреннем рынке этанольного топлива произошел значительный рост, кульминацией которого стало создание программы Proálcool. Падение цен на нефть на международном рынке было одной из основных причин, по которым программа пошла на спад (Bacchi et al., 2011). Даже после дерегулирования сектора в последующие годы производители способствовали усовершенствованию своих заводов, чтобы повысить техническую эффективность производства, и начали использовать новые сорта сахарного тростника, а также более правильные методы управления, которые позволили повысить производительность.

Таким образом, когда в начале 2000-х годов в Бразилии снова выдвинули на первый план этанол, в этом секторе уже была структура, готовая к инвестированию, увеличению производства и повышению производительности. Кроме того, автомобили, оснащенные двигателями с гибким топливом, были выпущены в 2003 году на бразильский рынок, что вызвало всплеск спроса на этанол в стране. Согласно данным ANFAVEA, производство автомобилей с гибким топливом в расчете на топливо изменилось с 3% в 2003 году до 77% в 2010 году. Производство этих автомобилей достигло своего пика в 2009 году, когда оно составило 84%, в то время как производство автомобилей с бензиновым двигателем снизилось с 91%. до 19% производства автомобилей в пересчете на топливо за тот же период.Автомобили, работающие только на этаноле, со временем исчезли, а дизельные автомобили сохранили свою постоянную долю. Этот факт показывает важность двухтопливных автомобилей на автомобильном рынке Бразилии, помимо создания рынка с очень высоким потенциалом потребления водного этанола. С учетом всех этих факторов правительство способствовало росту потребления автомобилей в стране за счет увеличения кредита населению, а затем за счет снижения налога на производимую продукцию (IPI) транспортных средств.Это привело к значительному росту внутреннего спроса на этанол за последнее десятилетие.

Тем не менее, хотя производство автомобилей с гибким топливом создает потенциальный рынок, оно не гарантирует, что баки всех этих автомобилей заполнены водным этанолом. Однако тот факт, что безводный этанол был принят в качестве добавки к бензину, обеспечивает независимый рынок для этого топлива. Таким образом, с восстановлением рынка водного этанола правительство использовало процентное содержание этанола в бензине для косвенного регулирования спроса и предложения на это топливо.

Кроме того, раскрывается экономическая важность топлива этанола, учитывая тот факт, что он обеспечивает экономию при импорте бензина в Бразилию. Только в 2014 году эта экономия достигла 14 695,75 млн долларов США. За 40 лет (1975–2015 гг.) Этанол заменил потребление 412,56 миллиарда литров, или 2,56 миллиарда баррелей бензина, при этом было сэкономлено 412,56 миллиарда долларов США. Это означает, что в начале 2016 года международные резервы Бразилии составляли 368,36 млрд долларов США. Только в 2015 году в стране было израсходовано 11 052 млн литров безводного этанола и 17 575 млн литров водного этанола, что соответствует 23 355 млн литров бензина.Принимая во внимание 68,1 доллара США за баррель импортируемого бензина, страна сэкономила 10 миллионов долларов на текущем этапе за счет импорта бензина (Datagro Consultoria, 2016).

13.5.1.1 Пересмотр цен на безводный этанол и водный этанол на бразильском рынке

Прибыльность в сельскохозяйственных секторах, которые в конечном итоге связаны с ценами и затратами, зависит от таких переменных, как климат, обменные курсы, процентные ставки, цены на альтернативные активы в стране. производственный процесс, цены на альтернативные продукты для потребителей, политика доходов и налогообложения, среди прочего.В текущем состоянии дел есть несколько факторов, которые повлияли на прибыльность сахарного и энергетического секторов Бразилии. Ниже обсуждаются аспекты, касающиеся цен на это топливо.

Первый упомянутый вопрос касается цен на водный и безводный этанол, которые сильно связаны в результате действующего законодательства, регулирующего торговлю последним. Постановление ANP № 67/2011, который позже был изменен Постановлением ANP No. 05/2013 г. привел к появлению рынка безводного этанола, который в основном функционировал на основе контрактов.В этих документах пункт, касающийся ценообразования на продукт, который будет продаваться в течение года урожая, устанавливает действующую цену на спотовом рынке водного этанола с суммированием суммы из-за разницы в стандартах. Поскольку цена водного этанола имеет потолок цены на бензин класса С, практически весь бразильский рынок возобновляемых источников топлива страдает от влияния цен на ископаемое топливо. Таким образом, политика в отношении ценообразования на бензин влияет как на водный этанол, так и на безводный этанол.Рис. 13.6 демонстрирует большую синхронность в тенденциях этих цен после 2011 г., которые были выше, чем в предыдущий период.

Рисунок 13.6. Развитие реальных цен на безводный этанол и водный этанол в производственном сегменте штата Сан-Паулу. Примечание: значения с марта 2015 года.

Из Cepea / Esalq / USP.За последние 3 сельскохозяйственных года средние цены на водный и безводный этанол оставались близкими к среднему значению за последние 16 сельскохозяйственных лет (рис.13.7 и 13,8). Эта ситуация была бы не такой вредной, если бы не рост издержек производства, который наблюдался как в сельскохозяйственном, так и в промышленном секторе. Чтобы не останавливаться на этом вопросе, упомянем только зарплату, которая впоследствии была повышена в реальном выражении.

Рисунок 13.7. Реальные цены на водный этанол и водный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание: значения с марта 2015 года.

Из Cepea / Esalq / USP.Рисунок 13.8. Реальная цена на безводный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание: значения с марта 2015 года.

Из Cepea / Esalq / USP.Последние меры, принятые правительством, такие как увеличение доли безводного этанола в бензине класса C с 25% до 27% в марте 2015 года и возвращение CIDE в качестве компонента цены на бензин класса C. — может помочь смягчить типичное снижение цен в периоды урожая и возможное снижение в конце года урожая в результате излишков, таких как наблюдавшееся в 2014 году (рис.13,7 и 13,8).

Водный этанол имеет потолок цены, который устанавливается ценой на бензин (с учетом разницы в выработке энергии), и эти продукты являются альтернативой в растущем парке автомобилей с гибким топливом. Чтобы эта строгость была более мягкой, необходимо, чтобы потенциальные потребители этанола были мотивированы учитывать положительные внешние эффекты этого топлива; то есть лучшие экологические и социальные условия, возникающие в результате производства и использования этанола, по сравнению с ископаемым топливом.

Необходимо сконцентрировать усилия на понимании процесса принятия решений владельцами транспортных средств с гибким топливом в отношении выбора топлива. Исследования такого рода важны для поддержки предложений, которые способствуют более широкому использованию этанола, не только с учетом относительных цен на альтернативные виды топлива, но и с учетом уже упомянутых положительных внешних эффектов возобновляемого топлива.

В настоящее время преобладают решения, основанные на финансовых вопросах. Таким образом, в текущем макроэкономическом положении дел конкурентоспособность этанола должна зависеть от налоговых мер и мер, направленных на повышение эффективности производственной цепочки.

Несмотря на то, что сезонность цен на этанол снизилась за последние несколько урожайных лет, что является признаком повышенной зрелости агентов, работающих на этом рынке, она все еще существует, даже несмотря на то, что на уровне ниже, чем в прошлое. Например, в 2013–14 сельскохозяйственном году разница между максимальной и минимальной месячными ценами составляла примерно 23% как в случае водного, так и безводного этанола, что было ниже уровня, действовавшего в прошлом.Компании-производители этанола прилагают большие усилия для оптимизации процесса торговли этим продуктом, предотвращая резкое падение цен в период урожая.

Осуществление мер, связанных со снижением нормы ICMS по этанолу, заслуживает комментария, например, в марте 2014 года в Минас-Жерайсе (которая повысилась с 19% до 14%), что привело к повышению конкурентоспособности этого топлива. по сравнению с бензином. За последние 2 года урожая, учитывая уже упомянутую разницу в выработке энергии между этанолом и бензином (которая близка к 70%), конкурентоспособность этанола наблюдалась только в нескольких штатах Бразилии, а именно в Сан-Паулу (где она наблюдалась практически во все месяцы). в период), Гояс, Мату-Гросу и Парана.В Мату-Гросу-ду-Сул этанол стал конкурентоспособным только в ноябре 2014 года. Во всех других штатах Бразилии за последние два сельскохозяйственных года не наблюдалось ценовых соотношений ниже 70%.

Определение и синонимы слова profitability в словаре английский языка

PROFITABILITY — Определение и синонимы слова profitability в словаре английский языкаEducalingo Файлы cookie используются для персонализации рекламы и получения статистики веб-трафика. Мы также делимся информацией об использовании сайта с нашими партнерами по социальным сетям, рекламе и аналитике.

Скачать приложениеeducationalingo Если ваша цель отличается от прибыльности — если она должна быть большой, или быстро расти, или стать лидером в области технологий, — вы столкнетесь с проблемами.

Майкл Портер

ПРОИЗВОДСТВО ДОХОДНОСТИ

ГРАММАТИЧЕСКАЯ КАТЕГОРИЯ ДОХОДНОСТИ

Прибыльность — это существительное .Существительное — это тип слова, значение которого определяет реальность. Существительные дают имена всем вещам: людям, предметам, ощущениям, чувствам и т. Д.ЧТО ОЗНАЧАЕТ РЕНТАБЕЛЬНОСТЬ НА АНГЛИЙСКОМ ЯЗЫКЕ?

Прибыль