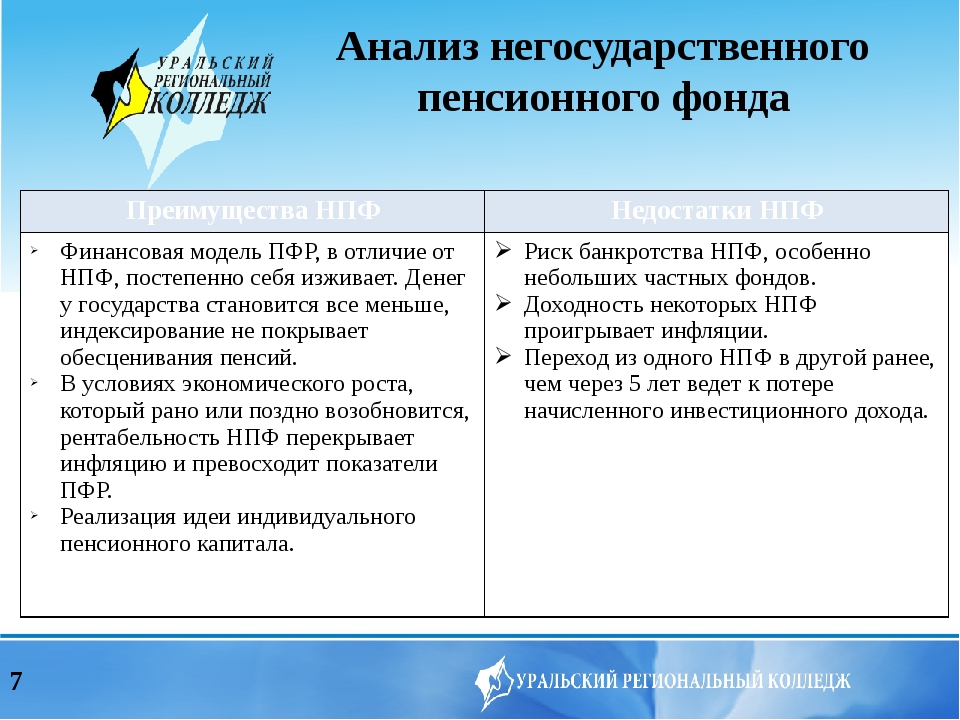

Негосударственные пенсионные фонды: преимущества и недостатки

31.03.2014 21 624 11 Время на чтение: 16 мин.Я уже писал о том, что представляют собой негосударственные пенсионные фонды, какие они могут быть и по какому принципу работают, а сегодня хочу рассмотреть основные преимущества и недостатки НПФ, их плюсы и минусы, которые, как известно, есть у каждого финансового инструмента для инвестирования, заработка или даже просто сохранения сбережений.

Содержание:

- Негосударственные пенсионные фонды: преимущества

- Негосударственные пенсионные фонды: недостатки

Негосударственные пенсионные фонды появились на территории стран постсоветского пространства не так давно, численность как самих фондов, так и их вкладчиков растет. В то же время, сверхпопулярностью они еще не пользуются. Многие люди даже и не знают о существовании НПФ, а если и знают, то относятся к ним с большим недоверием. Все это, прежде всего, связано с недостатком информации. Поэтому предлагаю всем восполнить этот информационный пробел и рассмотреть основные плюсы и минусы негосударственных пенсионных фондов. Начнем с плюсов.

Все это, прежде всего, связано с недостатком информации. Поэтому предлагаю всем восполнить этот информационный пробел и рассмотреть основные плюсы и минусы негосударственных пенсионных фондов. Начнем с плюсов.

Негосударственные пенсионные фонды: преимущества

1. Возможность человека влиять на будущий размер своих пенсионных выплат. Пожалуй, самое главное преимущество НПФ — возможность самостоятельно, сопоставив свои потребности и возможности, определить, какие выплаты вкладчик будете получать из фонда. То есть, по сути, человек может сам определить размер взносов, которые он будет выплачивать фонду и, соответственно, размер своей будущей пенсии. Государственные пенсионные программы такой возможности не предусматривают.

2. Возможность получать пенсию из нескольких источников. Своего рода диверсификация источников пассивного дохода, что, непременно, окажет положительное влияние на состояние личных финансов. Участие даже в одном негосударственном пенсионном фонде дает возможность получать две пенсии: государственную и собственную. Также любой человек может участвовать сразу в нескольких НПФ, что еще сильнее диверсифицирует источники получения пенсии.

Также любой человек может участвовать сразу в нескольких НПФ, что еще сильнее диверсифицирует источники получения пенсии.

3. Защита от неблагоприятных государственных пенсионных реформ. В нынешнее время никак нельзя быть уверенным в том, что будет даже через 5 лет, не говоря уже про 10, 20, 30, 40 лет. Сейчас в разных странах проводятся всевозможные пенсионные реформы, которые в большинстве случаев ужесточают условия выхода на пенсию и уменьшают размеры пенсионных выплат в сравнении с реальной инфляцией. Поэтому никогда нельзя точно утверждать, какую государственную пенсию вы будете получать через десятки лет, будете ли вы получать ее вообще, и на покрытие каких затрат ее будет хватать. Преимущества негосударственных пенсионных фондов в том, что, как минимум, размер пенсии и год начала выплат можно довольно точно спрогнозировать.

4. Государственное регулирование деятельности НПФ. Все негосударственные пенсионные фонды обязаны соблюдать действующее законодательство страны, иметь все необходимые разрешительные документы для ведения своей деятельности и являются подотчетными государству. Это выступает одним из факторов надежности, снижающих риски вложения средств в НПФ.

Это выступает одним из факторов надежности, снижающих риски вложения средств в НПФ.

5. Налоговые льготы. Одним из преимуществ негосударственных пенсионных фондов являются льготы при налогообложении, причем, не только для непосредственных участников фонда, но и для работодателей, отчисляющих туда взносы. Сумма взносов в НПФ, как правило, исключается из налогооблагаемого дохода вкладчика и работодателя. Более точную информацию о налоговых льготах участников негосударственных пенсионных фондов нужно изучать в актуальном налоговом законодательстве страны.

6. Прозрачность деятельности фонда. Как правило, вкладчики НПФ имеют доступ к информации по своим личным счетам. Администратор фонда ежегодно предоставляет всем участникам сведения о том, сколько взносов внес вкладчик, сколько выплат он получил, какая инвестиционная прибыль ему начислена и т.д.

7. Инвестиции только в высоконадежные активы. Негосударственный пенсионный фонд инвестирует капитал только в самые надежные финансовые инструменты, перечень которых определен на законодательном уровне, что минимизирует риски их частичной, а, тем более, полной потери.

8. Раздельное хранение, учет и использование активов фонда. НПФ ведет свою деятельность таким образом, что разные функции осуществляют разные финансовые институты, и это сокращает риски мошенничества. Например, средства фонда хранятся на банковских счетах, инвестиционную деятельность ведет компания по управлению активами, а учет и распределение прибыли между вкладчиками и выплаты вкладчикам осуществляет администратор фонда. При этом каждая из этих структур подотчетна государству и его контролирующим органам.

9. Пенсионные накопления передаются по наследству. Пенсионные накопления вкладчиков НПФ переходят по наследству, что является неоспоримым преимуществом негосударственных пенсионных фондов перед государственным. Так что, в случае непредвиденной смерти участника фонда, его пенсионные сбережения не присвоит себе государство или сам фонд, а получат наследники.

10. Возможность перевести средства из одного НПФ в другой или в ПФ государства. Законодательство о НПФ во многих странах предусматривает такую возможность. То есть, в случае возникновения каких-то проблем или опасений, касающихся перспектив развития фонда, вкладчик может перевести свои взносы из одного негосударственного фонда в другой или же в государственный пенсионный фонд на условиях, оговоренных в пенсионном контракте.

Законодательство о НПФ во многих странах предусматривает такую возможность. То есть, в случае возникновения каких-то проблем или опасений, касающихся перспектив развития фонда, вкладчик может перевести свои взносы из одного негосударственного фонда в другой или же в государственный пенсионный фонд на условиях, оговоренных в пенсионном контракте.

Это были основные преимущества негосударственных пенсионных фондов. Но, как известно, всегда есть и обратная сторона медали. Теперь давайте рассмотрим основные недостатки НПФ.

Негосударственные пенсионные фонды: недостатки

1. Слишком долгое ожидание в нестабильной ситуации. Пожалуй, главным минусом НПФ является то, что вносить туда деньги нужно сразу, а вот выплат ожидать через десятки лет. На мой взгляд, это слишком туманные перспективы, особенно с учетом нынешней нестабильной экономической ситуации. Другими словами, планировать сейчас что-либо на много лет вперед не только невозможно, но и даже опасно, когда речь идет о личных финансах. И такой длительный срок ожидания выплат — очень существенный недостаток.

И такой длительный срок ожидания выплат — очень существенный недостаток.

2. Слишком маленькая инвестиционная доходность. Процент прироста капитала в негосударственном пенсионном фонде, как правило, очень мал (в среднем он составляет около 10% в год). Во многих случаях это даже меньше, чем доходность банковских вкладов, которые можно размещать на гораздо более короткие периоды, что безопаснее. Таким образом, начисляемый доход вкладчика НПФ может даже не покрывать официальный, а, тем более, реальный уровень инфляции, что делает участие в таком фонде просто экономически невыгодным.

3. Невозможность изъять накопленный капитал раньше установленного срока. Досрочно получить выплату из НПФ можно только в определенных случаях, таких, как смерть (получают наследники), инвалидность, тяжелое состояние здоровья или переезд в другую страну на ПМЖ. В других случаях изъять свой капитал из фонда нельзя, либо же можно, но без начисленной прибыли (что существенно обесценивает деньги ввиду инфляции). А многие другие инструменты для инвестирования предусматривают вариант досрочного вывода, к примеру, открытые паевые инвестиционные фонды дают возможность в любой момент продать свой пай и получить его реальную стоимость на текущий момент.

А многие другие инструменты для инвестирования предусматривают вариант досрочного вывода, к примеру, открытые паевые инвестиционные фонды дают возможность в любой момент продать свой пай и получить его реальную стоимость на текущий момент.

4. Создание пенсионных накоплений только в национальной валюте. Как известно, многие люди не доверяют денежным единицам своей страны и для повышения надежности предпочитают хранить сбережения в иностранной валюте. Важным недостатком негосударственных пенсионных фондов является невозможность создания пенсионных накоплений в инвалюте. При этом никакие поправки и индексации в случае существенной девальвации нацвалюты тоже не предусмотрены.

5. Штрафы за просрочку внесения платежей в фонд. Подписывая контракт с негосударственным пенсионным фондом, вкладчик обязуется вносить в него регулярные платежи по заранее определенной схеме на протяжении многих лет. Сроки внесения платежей здесь обычно определены не так четко, как, например, в кредитном договоре, но определенные временные рамки все же предусмотрены. У любого человека могут возникнуть временные финансовые трудности, которые не позволят ему внести платежи своевременно. В таком случае, согласно договору, фонд может начислять вкладчику штрафные санкции, и чем больше будет просрочек, чем длительнее они будут, тем больше вкладчик потеряет. То есть, в НПФ вкладчик обязан регулярно уплачивать взносы, независимо от наличия источников дохода и финансового положения, в то время, как в государственный пенсионный фонд взносы уплачиваются, только когда есть основания для их взимания, например, заработная плата.

У любого человека могут возникнуть временные финансовые трудности, которые не позволят ему внести платежи своевременно. В таком случае, согласно договору, фонд может начислять вкладчику штрафные санкции, и чем больше будет просрочек, чем длительнее они будут, тем больше вкладчик потеряет. То есть, в НПФ вкладчик обязан регулярно уплачивать взносы, независимо от наличия источников дохода и финансового положения, в то время, как в государственный пенсионный фонд взносы уплачиваются, только когда есть основания для их взимания, например, заработная плата.

6. Уровень доходности НПФ не гарантирован. В большинстве случаев вкладчик фонда не может точно быть уверен в том, какой доход ему будет начисляться и, соответственно, какой размер выплат он в итоге будет получать. Все это лишь ориентировочные цифры. Следует отметить, что в отдельные периоды НПФ может сработать и в убыток, однако, как правило, законодательством устанавливается, что распределять убытки на своих вкладчиков фонд не может, в такие периоды просто устанавливается нулевая доходность.

7. Комиссия за управление активами. За управление капиталом вкладчиков, НПФ, как и любой инвестиционный фонд, взимает оговоренную в договоре комиссию. Размер комиссии, как правило, небольшой, но все равно она будет списываться с личного счета, что не очень приятно.

8. Вкладчик не может влиять на то, куда будут вложены его средства. Негосударственные пенсионные фонды инвестируют собранные взносы по своему усмотрению, на что участники не могут оказывать никакого влияния. Кроме того, они даже, как правило, не могут точно отследить, куда именно вложены их деньги. В принципе, это обычная практика многих инвестиционных фондов, но для частного инвестора, хорошо разбирающегося в инструментах финансовых рынков, это является существенным недостатком, поскольку сам бы он, возможно, смог распределить эти деньги более выгодно.

9. Налогообложение дохода. При уплате взносов в НПФ, как я уже писал, вкладчик получает налоговые льготы, а вот при получении выплат, как правило, обязан заплатить налог с инвестиционного дохода, начисленного в результате операций с его капиталом. То есть, какую-то часто своего дохода, он обязательно потеряет.

То есть, какую-то часто своего дохода, он обязательно потеряет.

10. Перспектива неблагоприятных изменений в законодательстве. Закончить разговор о недостатках негосударственных пенсионных фондов я хочу примерно тем же, с чего я его начал. На протяжении долгих лет в законодательной базе страны могут произойти какие угодно изменения, которые найдут негативное отражение на состоянии пенсионных накоплений вкладчика НПФ, их доходности и размере выплат. К примеру, увеличатся ставки налогов с дохода, будут установлены определенные ограничения на выплаты или что-то еще. Повторяю, что на такой длительный период планировать что-либо очень сложно, а в трудные для страны экономические периоды правительство вполне может пойти на непопулярные меры, которые существенно ударят по карману людей, в том числе и вкладчиков НПФ.

Я озвучил вам основные преимущества и недостатки, плюсы и минусы негосударственных пенсионных фондов, стараясь быть максимально объективным. Что из них более весомо, стоит ли становиться участником НПФ — решать вам. Анализируйте все плюсы и минусы НПФ через призму действующего законодательства вашей страны, условий деятельности ваших фондов и вашей личной финансовой ситуации.

Анализируйте все плюсы и минусы НПФ через призму действующего законодательства вашей страны, условий деятельности ваших фондов и вашей личной финансовой ситуации.

Сайт Финансовый гений стремится к тому, чтобы ваша финансовая грамотность всегда находилась на высоком уровне и постоянно развивалась. Присоединяйтесь к числу наших постоянных читателей, следите за обновлениями, задавайте свои вопросы в комментариях и учитесь вести грамотное управление личными финансами вместе с нами. До встречи в новых публикациях!

Негосударственный пенсионный фонд — что это, плюсы и минусы

Будущим пенсионерам дается выбор, где хранить и копить будущее обеспечение. Одним из вариантов накопления сбережений является негосударственный пенсионный фонд. Такие организации обещают большие пенсии. Стоит разобраться, что они из себя представляют и можно ли доверять им свою пенсию.

Что такое НПФ и зачем они нужны

НПФ является некоммерческой организацией, в задачи которой входит социальное обеспечение и обязательное пенсионное страхование. Людям, доверившим свою пенсию негосударственному фонду, можно отслеживать все отчеты фирмы на сайте. Вся работа негосударственного пенсионного фонда строго проверяется, вряд ли они смогут что-то утаить.

Людям, доверившим свою пенсию негосударственному фонду, можно отслеживать все отчеты фирмы на сайте. Вся работа негосударственного пенсионного фонда строго проверяется, вряд ли они смогут что-то утаить.

Негосударственные фирмы обещают как минимум сохранить пенсию, как максимум – увеличить. Так как все деньги не просто лежат на счетах, а инвестируются под проценты.

Что такое пенсионные накопления

Каждый человек, работая, обеспечивает свою старость ежемесячными выплатами – пенсией. Проведенные реформы в 2010 году пенсию разделили на 3 части: страховую, базовую, накопительную. Все, кто родился после 1967-го, могут распоряжаться накопительной частью пенсии, которая составляет 6 %.

Она может храниться:

- в управляющей компании;

- в НПФ;

- в пенсионном фонде.

Виды пенсионных выплат

В России государство предоставляет следующие виды обеспечения:

- Страховая пенсия. Полагается по старости, инвалидности или потере кормильца.

Так называемая компенсация за все трудовые годы. Это установленная государством сумма, индексируемая каждый год.

Так называемая компенсация за все трудовые годы. Это установленная государством сумма, индексируемая каждый год. - По гособеспечению полагается за выслугу, по достижении пенсионного возраста, социальная. Компенсация за утраченную способность работать. Для военных, пострадавших от катастроф и далее по списку.

- Накопительная. Формируется из отчислений работодателя, процентов от инвестирования.

- Негосударственное обеспечение. Личные взносы в счет будущего обеспечения.

Так называемая компенсация за все трудовые годы. Это установленная государством сумма, индексируемая каждый год.

Так называемая компенсация за все трудовые годы. Это установленная государством сумма, индексируемая каждый год.Размер дополнительной пенсии

Размер обеспечения зависит от вида пенсии и следующих факторов:

- страхового стажа;

- объема выплат за время трудоустройства;

- возраста;

- специальных или тяжелых условий труда;

- льгот.

Как работают

Суть работы негосударственных пенсионных фондов. Пишется заявление о переходе в НПФ. Средства переходят в распоряжение фонда, вводятся в оборот, инвестируются для получения дохода.

При наступлении пенсионного возраста негосударственный пенсионный фонд ежемесячно выплачивает обеспечение с прибавкой.

Накопления вырастают за счет того, что деньги все это время «работают». В то время как в пенсионном фонде они не увеличиваются.

Накопления вырастают за счет того, что деньги все это время «работают». В то время как в пенсионном фонде они не увеличиваются.Нужна ли лицензия фондам

Деятельность негосударственных фондов находится под жестким контролем госорганов и законодательства. Открыть НПФ не так просто.

Необходимо получение лицензии на осуществление пенсионного обеспечения и страхования. Выдает Банк России на неограниченное время.

Чтобы получить такую лицензию, организация должна соответствовать ФЗ № 75 по всем пунктам:

- организационно-правовая форма негосударственного пенсионного фонда;

- пенсионные и страховые правила должны отвечать всем требованиям;

- проверяется совет директоров, коллегиальный фонд, главбух, работники внутреннего контроля;

- размер уставного капитала.

Устройство

Негосударственный пенсионный фонд работает по следующей схеме. Полученные деньги должны инвестироваться с минимальным риском. Для этого подойдут облигации, ценные бумаги. Выдавать кредиты другим фирмам запрещено. Данные сбережения неприкосновенны, их не смогут конфисковать даже государственные органы. Именно это гарантирует их сохранность.

Выдавать кредиты другим фирмам запрещено. Данные сбережения неприкосновенны, их не смогут конфисковать даже государственные органы. Именно это гарантирует их сохранность.

Вся структура управления фонда устанавливается законами.

Совет директоров, состоящий из учредителей. Может также быть представитель вкладчиков. Они занимаются фондом бесплатно и добровольно.

Попечительский совет, он же контролирует работу негосударственного фонда и представляет интересы вкладчиков.

Бухгалтерия каждый год предоставляет отчетность независимым экспертам. По их заключениям публикуется отчет. Кроме отчета, ежегодно проводится актуарная оценка: способен ли негосударственный фонд продолжать свою работу.

Кто осуществляет контроль деятельности негосударственных фондов

Работу негосударственных пенсионных фондов регулируют несколько структур:

- Центробанк России. Основной контролирующий орган. Издает правовые документы, ведет реестры, проведение проверок с доступом к документам, проведением бесед с сотрудниками;

- Министерство труда. Устанавливает правила по взаимодействию с другими фондами, вкладчиками, пенсионным фондом;

- Министерство финансов. Контролирует учет, назначение, выплаты пенсионных сбережений.

Устанавливает правила по взаимодействию с другими фондами, вкладчиками, пенсионным фондом;

Устанавливает правила по взаимодействию с другими фондами, вкладчиками, пенсионным фондом;Стоит ли переходить в НПФ (шило на мыло)

Перевод НЧ – добровольное желание. Негосударственные пенсионные фонды организованы для того, чтобы была возможность и альтернатива увеличения размера обеспечения в старости.

Так как ПФ России не может дать даже 6 % доходности в отличие от некоммерческих организаций. Но и эту сумму инфляция поглотит, поэтому деньги на счетах со временем обесцениваются, где бы ни хранились. Все же расскажу о плюсах и минусах перевода накопительной части.

Плюсы и минусы НПФ

В первую очередь о преимуществах:

- увеличение накопительной части за счет инвестирования;

- передача по наследству;

- материальное страхование (средства никуда не пропадут). Даже если НПФ ликвидируется, средства переводятся в ПФ;

- можно переводить деньги между некоммерческими организациями или вернуть их в ПФ;

- отслеживание накоплений на сайте;

- прозрачная деятельность организаций и ежегодная отчетность.

Даже если НПФ ликвидируется, средства переводятся в ПФ;

Даже если НПФ ликвидируется, средства переводятся в ПФ;Теперь о недостатках:

- предугадать, насколько увеличатся накопления, невозможно из-за нестабильности финансового рынка;

- ответственность за выбор некоммерческой организации остается на вкладчике;

- проценты по НЧ теряются при смене фонда или ликвидации организации.

Риски

При переходе в НПФ есть вероятность того, что:

- заявка на переход не будет одобрена;

- может потеряться весь инвестдоход, так как переводить накопления рекомендуется на чаще чем 1 раз/5 лет;

- если данные вкладчика попадут в ненадежную фирму, которая продаст базу данных, без его ведома НЧ может переводиться по некоммерческим организациям.

Как оформить переход в НПФ

Чтобы перейти в НПФ, первое, что нужно сделать, – выбрать организацию, которой доверите свою НЧ.

Второе – заключить договор, обязательно изучить.

Третье: до конца календарного года заявление пишется для ПФР о переводе средств в некоммерческую фирму.

Четвертое: получите письменное уведомление о переводе денег.

На практике все происходит так: вкладчик обращается в организацию. Тут же с помощью ЭЦП заполняется заявка и договор. Экземпляры отдают на руки. Там указано, когда НЧ будет переведена, как можно отследить. Прощаются.

Оформить переход можно в многофункциональном офисе или через Госуслуги.

Процесс перевода накопительной части в НПФ

В течение календарного года собираются заявления на перевод сбережений. До марта следующего года происходит обработка данных и перевод накопительной части в негосударственный фонд. То есть после марта следующего года можно узнать о статусе накоплений.

Советы по выбору НПФ

- В первую очередь советую обратить внимание, насколько надежна компания. Рейтинг не ниже ruAAA, доверительный прогноз.

- Как давно на рынке. Старше 98 года – прекрасно.

- Отрасль компании, основавшей НПФ, – начать анализ с тепловой энергетики, металлургии, добычи нефти.

- Отзывы. Сомнительный критерий, лучше фильтровать все, что написано в сети, но найти достоверную информацию можно.

Рейтинг лучших НПФ

НПФ с высокими показателями доходности и надежности:

- Сбербанк;

- Лукойл;

- Газфонд;

- Нефтегарант;

- Сургутнефтегаз.

По объемам накоплений, числу вкладчиков во всех рейтингах лидирует Сбербанк.

Отзывы

В интернете множество отзывов о каждой из компании. Вот несколько из них.

Заключение

Рассказывая об НПФ, я не хотел настроить своих читателей за или против перевода накопительной части. Лишь предупреждаю о том, что это добровольное желание. Все решения принимать только самому вкладчику, а значит, нести ответственность за свой выбор. Буду рад комментариям. Подписывайтесь на статьи и делитесь полезностями в социальных сетях.

Всего доброго!

9 самых важных критериев, сравнение

Главная » Инвестиции

29.10.2015Рубрика: ИнвестицииАвтор: investobox

Для жителя России проблема доходов в преклонном возрасте чаще всего вызывает недоумение и тревогу. Практика государственного пенсионного обеспечения за время, прошедшее после распада СССР, наглядно продемонстрировала, что нельзя просто трудиться и впоследствии рассчитывать только на обычную пенсию по старости. В любой момент могут измениться условия пенсионного обеспечения, размеры выплат. Государственные органы могут одним взмахом перечеркнуть ваши ожидания, и изменить, “заморозить”, а то и обнулить размер уже накопленной вами персональной суммы пенсии. С 2015 года введена новая система баллов при расчете пенсии, что вызывает обоснованную тревогу и недовольство. Косвенно эта система начисления баллов стимулирует увеличение пенсионного возраста как у мужчин, так и у женщин.

В любой момент могут измениться условия пенсионного обеспечения, размеры выплат. Государственные органы могут одним взмахом перечеркнуть ваши ожидания, и изменить, “заморозить”, а то и обнулить размер уже накопленной вами персональной суммы пенсии. С 2015 года введена новая система баллов при расчете пенсии, что вызывает обоснованную тревогу и недовольство. Косвенно эта система начисления баллов стимулирует увеличение пенсионного возраста как у мужчин, так и у женщин.

Кроме того, в результате этой реформы для женщин уменьшен размер страхового стажа в период отпуска по уходу за ребенком – теперь он составляет всего полтора года, и суммарно за всю трудовую жизнь – не более четырех с половиной лет. В результате применения таких мер, недоверие к государственному Пенсионному фонду России у населения растет, люди не видят в нем гаранта обеспеченной старости.

Кроме того, осведомленность людей в вопросах пенсионного обеспечения оставляет желать лучшего. Многие затруднятся сказать, в каком именно фонде находятся их средства – государственном или нет. И если нет, то не могут ответить на вопрос:

И если нет, то не могут ответить на вопрос:

Структура пенсионных отчислений

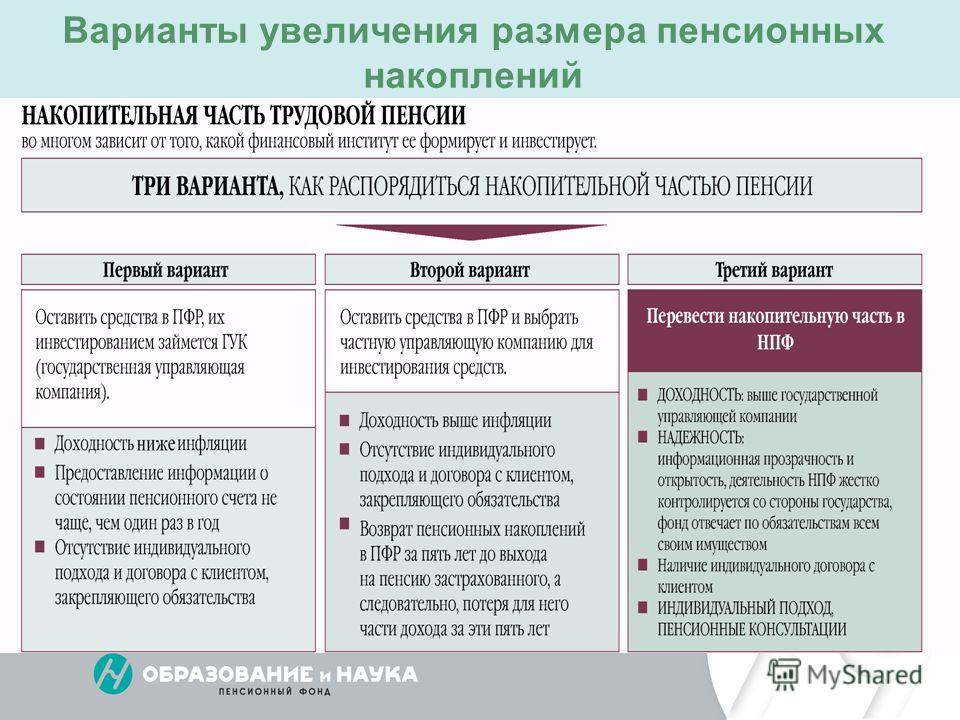

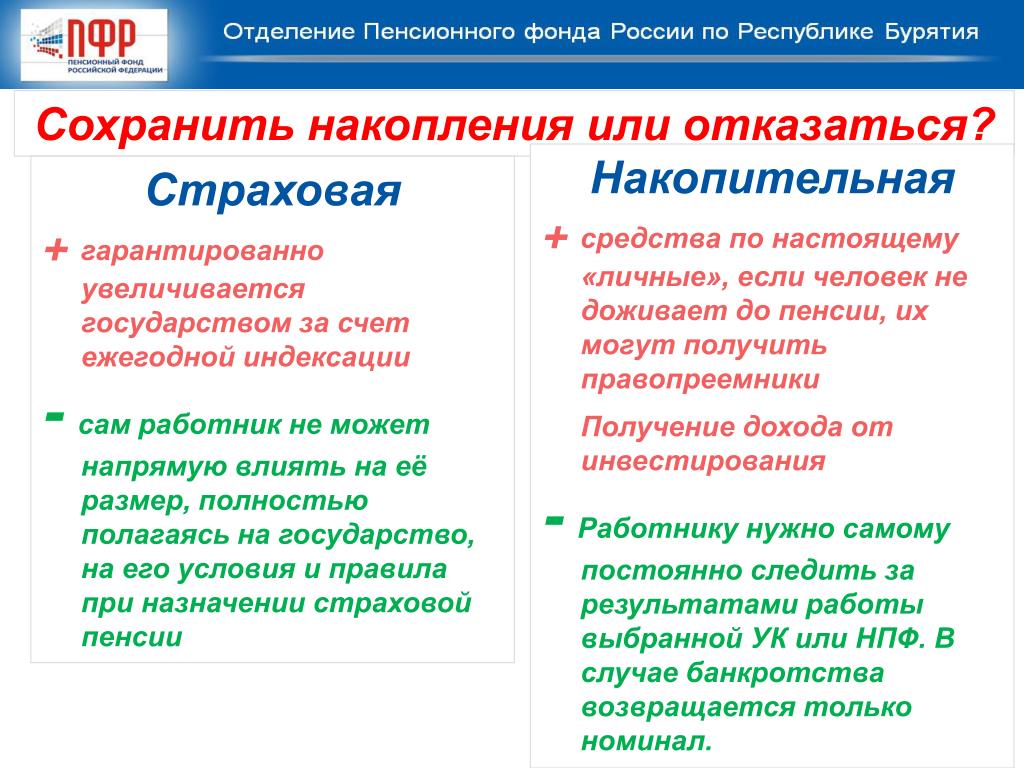

Согласно букве закона, пенсия состоит из двух частей: страховой и накопительной, соответственно, 16% и 6% от всей суммы. Страховая составляющая хранится только во Внешэкономбанке (ПФР) и идёт на выплату пенсий тем, кто достиг определенного возраста. Предполагается, что вторая, накопительная часть, станет объектом инвестирования и будет приносить в будущем прибыль вкладчику. Помимо этого, любой гражданин может формировать будущую накопительную часть самостоятельно, для чего делать добровольные отчисления в выбранную организацию.

В чем разница страховой и накопительной пенсий, посмотрите на картинке:

Важно! В 2014 году Госдума приняла проект о моратории, или заморозке накопительной пенсии. На сегодняшний день пенсионные отчисления работодателей полностью идут на формирование страховой части пенсии.

Часть 1 — условия для подачи заявления в пфр и в нпф.» data-lazy-type=»iframe» data-src=»https://www.youtube.com/embed/F40PDQAG6DM?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Часть 1 — условия для подачи заявления в пфр и в нпф.» data-lazy-type=»iframe» data-src=»https://www.youtube.com/embed/F40PDQAG6DM?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

«В каком негосударственном пенсионном фонде я состою».

Лучший способ подстраховаться и обеспечить себе безбедную жизнь по окончании трудовой деятельности – иметь накопления или надёжный источник дохода в преклонном возрасте. И если с источником всё понятно – можно купить, например, ценные бумаги, недвижимость, и впоследствии получать доходы от них, то с накоплениями картина не такая радужная. Инфляция, нестабильность в стране и мире обесценивают деньги. Банковское страхование покрывает лишь некоторую часть вклада и не компенсирует все потери в случае краха вашего банка. Колебания курса валют тревожат сознание и не прибавляют оптимизма.

Инфляция, нестабильность в стране и мире обесценивают деньги. Банковское страхование покрывает лишь некоторую часть вклада и не компенсирует все потери в случае краха вашего банка. Колебания курса валют тревожат сознание и не прибавляют оптимизма.

В качестве достойного варианта сохранения и приумножения денежных средств, можно рассмотреть размещение накопительной части пенсии в негосударственных пенсионных фондах (НПФ).

Как определить, что лучше – НПФ или ПФР?

И государственный, и частный пенсионный фонд имеют схожие задачи: аккумулировать и управлять вкладами граждан, снижать риски обесценивания денежной массы, обеспечить доходность по вкладам. На первый взгляд, в чем разница, не совсем очевидна, к тому же у каждой структуры есть свои достоинства и недостатки. Поэтому у будущих получателей пенсии возникает вопрос – куда доверить свои сбережения?

ПФР или НПФ? Краткий обзор смотрите в видео:

Войти на сайт

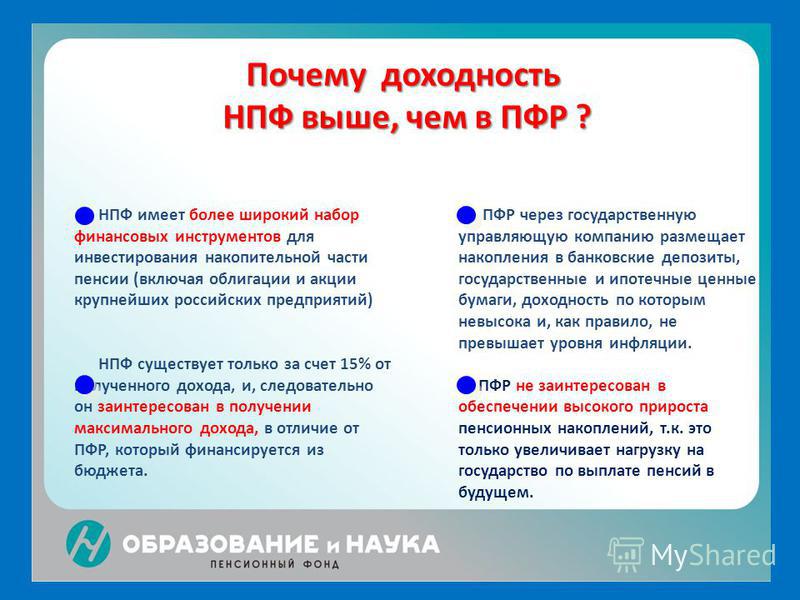

НПФ (негосударственные пенсионные фонды) являются достаточно привычными учреждениями для стран с развитой пенсионной системой. В России же, пенсионная система еще только формируется и поэтому под управлением государства находится более значительная часть пенсионных сбережений населения. Однако следует отметить, что НПФ обладают рядом преимуществ. Основным среди таких преимуществ является, конечно же, возможность выбора и соответственно гибкость в принятии решений о политике формирования сбережений, которые будут использоваться в период жизни, который относится к пенсионному возрасту.

Главным отличием от Государственного Пенсионного Фонда Российской Федерации негосударственных пенсионных фондов является то, что они имеют несколько более широкие возможности по управлению средствами вкладчиков, а это означает возможность формирования более выгодных предложений. Конечно же, за любую доходность сверх нормальной приходится платить несколько большими рисками, но если выбирать исключительно надежные НПФ, то такие риски сглаживаются в достаточно существенной степени.

Если говорить более подробно, то НПФ имеют право размещать денежные средства в различные ценные бумаги, причем, как государственные, так и негосударственные. И соответственно, в случае достаточно качественного управления финансовыми ресурсами, подобный фонд будет иметь вполне неплохую доходность. Обычно каждый такой фонд имеет несколько предложений для своих вкладчиков, поэтому всегда существует возможность выбрать наиболее подходящий вариант для себя.

Деятельность негосударственных пенсионных фондов достаточно жестко регламентирована государством. Вероятность потери средств, вложенных под будущую пенсию, в настоящее время, крайне низка. В том случае, если у фонда возникнут какие-либо финансовые проблемы, то он, согласно действующему законодательству, не имеет права использовать средства вкладчиков для решения своих проблем. При этом средства, инвестированные населением, находятся на отдельном счете и в случае, если фонд не сможет вообще вести свою деятельность, будут переданы под управление государства.

Вероятность потери средств, вложенных под будущую пенсию, в настоящее время, крайне низка. В том случае, если у фонда возникнут какие-либо финансовые проблемы, то он, согласно действующему законодательству, не имеет права использовать средства вкладчиков для решения своих проблем. При этом средства, инвестированные населением, находятся на отдельном счете и в случае, если фонд не сможет вообще вести свою деятельность, будут переданы под управление государства.

Помимо этого, государство контролирует деятельность НПФ следующими способами:

— Выдачей лицензий негосударственным пенсионным организациям;

— Лицензированием деятельности компаний, которые занимаются инвестиционным управлением средствами вкладчиков;

— Контролем лицензирования кастодиальной деятельности банковских учреждений второго уровня;

— Регулирования деятельности фондов такими методами как установление норм, финансовых лимитов, обеспечивающих устойчивость фондов; проверки компетентности кадров, работающих в пенсионных организациях; проведением постоянных проверок их деятельности и т. д.

д.

Контроль за деятельностью пенсионных организаций осуществляют следующие органы:

Федеральная налоговая служба;

Федеральная служба по финансовым рынкам;

Пенсионный Фонд Российской Федерации;

Независимый аудитор;

Независимая актуарий;

Счетная палата;

Подводя итог всего вышеозвученного, можно выделить следующие главные плюсы НПФ:

Более высокая доходность.

Прозрачность пенсионного счета.

Возможность права наследования накопительного счета правоприемниками.

Заинтересованность самого НПФ в более качественном управлении пенсионными счетами.

Источник:

Преимущества и минусы ПФР

Посмотрите сравнительный анализ доходности портфелей ВЭБ за последние годы:

ПФР, или Пенсионный Фонд России, занимается сбором отчислений, выплаченных работодателями, размещением их на счетах, распределением средств. ПФ – государственная структура, реализующая социальную программу по выплате материнского капитала, по соцвыплатам инвалидам и участникам ВОВ, прочим категориям граждан.

К преимуществам Пенсионного фонда РФ относятся:

- Безопасность и надёжность. Структура не может стать банкротом, или потерять лицензию.

- Гарантия индексации средств с учётом инфляции путем вложения в государственные облигации. По данным Центробанка, средняя доходность ПФ составляет 7% в год.

- Отсутствие налогообложения накопленных средств.

Главные недостатки системы – низкая доходность по сравнению с НПФ и трудности с наследованием капитала.

Плюсы инвестирования

- Возможность самостоятельно распоряжаться взносами.

Работник вправе сам решать, куда ему вложить 6% – в управляющую организацию или в НПФ. Чтобы помочь россиянам определиться с выбором, на сайте ПФР публикуются ежегодные отчеты о доходности инвестиций разных компаний.Таким образом, человек сам может выбрать организацию выгодную для вложений. Будущий получатель социального обеспечения имеет право переводить свои деньги из одной организации в другую и обратно в любой момент.

- Получение хороших дивидендов.

Работник может не беспокоиться о мизерных выплатах в старости, если сделает правильный выбор в пользу той или иной управляющей компании. На сегодняшний момент существует достаточно много НПФ и организаций, которые позволяют получать хорошие дивиденды.Это происходит за счет высокой прибыли самих организаций от сделок с акциями и ценными бумагами.

Чем больше прибыли у компании, тем больше процентов отойдет на счет инвестора.

- Возможность наследования.

В случае смерти человека его накопления перейдут по наследству близким родственникам – супругу или супруге, детям, родителям.Если близких родственников нет, то унаследовать деньги могут дальние родственники. Единственный нюанс: сумма не может перейти к третьим лицам.

- Страховка.

Денежные вложения всегда сопряжены с риском потерять все деньги. В случае с инвестированием в НПФ, клиент не потеряет свои 6%, если компания уйдет в убыток. Единственное, чего могут лишиться вкладчики – это процентов с прибыли. - Увеличение накопления дополнительными средствами.

Каждый человек, проценты от зарплаты которого перечисляются в Пенсионный фонд, может увеличить сумму путем регулярных взносов.Иными словами, гражданин имеет право вкладывать дополнительные средства к этим 6% для увеличения накопительной части.

Это позволяет получать больше дивидендов.

Куда вложить накопительную пенсию, узнаете из видео:

Плюсы и минусы НПФ

НПФ – частный фонд, чья деятельность регулируется законодательством, занимающийся социальным обеспечением граждан. Вложенные вкладчиками средства фонд вкладывает в различные инвестиционные проекты и получает доход. Так как перечень возможных финансовых инструментов высок, прибыль НПФ может быть намного выше, чем у ПФР. Но есть и риск убытков, если вложения окажутся неэффективными. К преимуществам негосударственных фондов относятся:

- Жёсткий контроль со стороны государства.

- Широкая сеть агентств, обеспечивающая высокий уровень обслуживания.

- Возможность установления долей наследования на договорной основе.

- Накопленную сумму можно получить единовременно при выходе на пенсию.

- Возможность смены одного частного фонда на другой раз в 5 лет.

- Обязательное страхование вкладов. Если у частного фонда отзовут лицензию, накопления перейдут в государственный, без индексации и с потерей накопленных процентов.

- Прозрачность расчетов, наблюдение за суммой пенсионных взносов и начисленных процентов в личном кабинете.

- Высокая сумма вознаграждения.

Какой процент доходности у ПФР и НПФ? Например, НПФ “Алмазная осень” преумножило накопления своих вкладчиков на 11,2% против 8,5 % ВЭБа по итогам 2021 года. На основании этих данных можно понять, где выгоднее хранить пенсионные накопления.

Куда инвестируют средства НПФ, смотрите на картинке:

Основные минусы НПФ:

- Риск банкротства и потери инвестиционного дохода.

- Высокие требования ЦБ к данному сектору экономики, в результате нарушений организация рискует потерять лицензию.

Важно! Выбирая негосударственный ПФ, нужно проверить, входит ли он в реестр фондов-участников.

Если человек сделал отказ

Справка. Если человек принял решение отказаться от накопительной пенсионной части, тогда все страховые взносы, выплачиваемые работодателем направляются в страховую часть. Кроме 6% в солидарной части.

В таком подходе есть свои плюсы. В последнее время Правительство Российской Федерации каждый год индексирует в страховую часть, при этом учитывается уровень инфляции и индекс роста доходов ПФР.

Однако есть и недостатки, так как никто не может сказать, насколько долго продлится такая ситуация.

Плюсы такого подхода — что страховая пенсионная часть в любом случае увеличивается за государственный счет. Так как каждый год проходит индексация. Но вот получить большую прибыль при отказе от накопительной части пенсии точно не получится. Это определённо минус.

Куда перевести накопительную часть пенсии в 2021 году

Для пенсионных накоплений можно выбрать ПФ России или НПФ. Заключение договора с управляющей компанией для распоряжения средствами требует внимательного изучения ее надежности и понимания возможностей, принимая в расчет вероятность аннулирования лицензии. Центральный банк составил рейтинг НПФ, с помощью которого накопительная часть трудовой пенсии может размещаться с большей выгодой и меньшей рискованностью. Среди них НПФ крупнейших промышленных объединений (Лукойл-Гарант, Нефтегарант) и банковских структур (Сбербанк, ВТБ ПФ).

Такие организации предпочтительны государственной структуре благодаря высокой доходности. У ПФ России процентная ставка ниже, так на конец 2021 г. ПФР показал 7% прироста капиталовложений, а Сбербанк – 13%. Такой фактор очень значим для пенсионеров, которые хотят увеличить благосостояние. Сумму перевода можно уточнить через личный кабинет портала ПФР либо обратившись в его филиал, куда нужно будет представить:

- заявление о переводе накоплений;

- паспорт;

- пенсионную карту;

- СНИЛС;

- реквизиты банковского счета.

НПФ обязаны ежегодно в августе проводить индексацию пенсионных накоплений согласно уровню инфляции. Процент определяется размером капиталовложений и доходностью организации, управляющей этими активами. Чем выгоднее компанией вложены средства, собранные потенциальными пенсионерами, тем больше будет процент добавления к уже имеющимся надбавкам. Поскольку мораторий в 2021 году сохраняется, перевести накопления можно в любое время, чтобы не упустить возможность увеличения сбережений.

Согласно Закону от 30.11.2011 №360-ФЗ, лицам, которые достигли пенсионного возраста, дано право на получение накопительной части пенсионных выплат в виде единовременных выплат, срочных выплат каждый месяц и бессрочных накопительных пенсионных выплат. В случае смерти застрахованного гражданина такое право переходит его преемникам по закону о наследовании.

При одновременном оформлении при этом еще и страховой части будут нужны дополнительное заявление на страховые пенсионные отчисления по старости, подтверждающие трудовой стаж документы (трудовая книжка и тому подобные справки). Строгого регламентирования периода для подачи заявления нет. Выплаты данного вида пенсии происходят в те же сроки, предусмотренные для страховой части.

Аспекты, на которые следует обратить внимание

Самым важным аспектом при выборе управляющей компании является его надежность и доходность. Чем выше прибыль НПФ, тем быстрее увеличивается накопительная часть пенсии.

Справка! Узнать всю информацию об организации можно на сайте самой компании, либо воспользоваться специальными рейтинговыми агентствами, которые анализируют показатели всех НПФ за год и ежеквартально.

Рейтинг надежности определяется по шкале: A,B,C,D,E. Самый высокий – класс A:

- Класс A — высокий уровень надежности. Гарантирует вкладчикам исполнение обязательств даже во время экономических кризисов.

- Класс A — очень высокий. Фонд выполнит свои обязательства при условии, что экономика страны стабильна.

- Класс A – высокий. Только положительная экономическая ситуация позволит фонду выполнить свои обязательства.

Наиболее прибыльными компаниями, по данным Центрального Банка на 2017-2018 год, являются:

- «Гефест».

- «Алмазная осень».

- «Национальный НПФ».

- «Роствертол» и другие.

Наиболее надежными компаниями являются:

- «Нефтегарант».

- «Благосостояние ЭМЭНСИ».

- «Газфонд пенсионные накопления».

- «Газфонд».

- «ВТБ Пенсионный фонд».

- «НПФ Сбербанка».

«Замороженный» доход | Наш Красноярский край

Коллаж НКК С 2002 по 2013 год часть пенсионных отчислений работодателя за работников 1967 года рождения и моложе направлялась на формирование накопительной части пенсии.С 2014 года накопительная часть заморожена. Все отчисления направляются на формирование страховой пенсии. Пока заморозка продолжает действовать до конца 2022 года. Это означает, что накопительная часть пенсии с 2013 года больше не пополняется.

Три возможности

Но те деньги, что успели собраться за период 2002–2013 годов, продолжают «работать» и могут составить достаточно весомую прибавку к страховой пенсии.От чего это зависит? По желанию будущего пенсионера накопительная часть пенсии может находиться либо в Пенсионном фонде России (ПФР), либо в негосударственных пенсионных фондах (НПФ). Пенсионные фонды, распоряжающиеся накопительными средствами, также называют страхователями. И ПФР, и НПФ вкладывают деньги в ценные бумаги, которые приносят доход. В результате будущая пенсия растет.

Важно, что человек сам выбирает, кто будет работать с его накоплениями. Причем даже в том случае, если никакого выбора не делает.

Такие граждане называются «молчунами», и их пенсионные накопления по умолчанию остаются в ПФР, а тот отправляет их в управляющую компанию Внешэкономбанка, которая и занимается инвестированием.

Второй случай, когда гражданин выбирает какой-либо НПФ. В этом варианте фонд сам определяет, каким управляющим компаниям доверить инвестирование пенсионных средств. Компания может быть одна или их несколько, но важно, что сам владелец пенсионного капитала влиять на их выбор не может.

И, наконец, сознательный выбор Пенсионного фонда России. Этот вариант подходит для продвинутых граждан, понимающих толк в финансовых инструментах. Ведь в ПФР владелец накопительного капитала получает возможность самостоятельно выбирать не только управляющую компанию, которая будет вкладывать его средства, но даже конкретный инвестиционный портфель.

Нюансы перевода

У каждой из трех возможностей есть свои плюсы и минусы, но важно понять, что человек не привязан на всю жизнь к одному выбранному ранее варианту и может перевести свои накопления в другой фонд. Однако здесь есть важные нюансы, о которых рассказывает начальник отдела организации процесса инвестирования ОПФР по Красноярскому краю Елена Юрьева:– Средства накопительной части вашей будущей пенсии учитываются ПФР в специальной части индивидуального лицевого счета. По вашему решению они передаются одной из управляющих компаний Пенсионного фонда России или негосударственному пенсионному фонду для инвестирования.Застрахованные лица, формирующие пенсионные накопления через НПФ, могут:

– перейти из НПФ в Пенсионный фонд Российской Федерации;

– перейти из одного НПФ в другой НПФ.

Заявление о переходе (о досрочном переходе) подается в Пенсионный фонд Российской Федерации не позднее 1 декабря текущего года. Застрахованное лицо может подать указанное заявление в территориальный орган Пенсионного фонда Российской Федерации лично или через представителя, действующего на основании нотариально удостоверенной доверенности, либо в форме электронного документа с использованием единого портала государственных и муниципальных услуг.

При подаче заявления лично при себе необходимо иметь паспорт и страховое свидетельство обязательного пенсионного страхования. После перевода средств пенсионных накоплений новому страховщику он становится вашим страховщиком по обязательному пенсионному страхованию в части формирования пенсионных накоплений, то есть после выхода на пенсию он будет выплачивать вам пенсионные накопления.

Как отмечает Елена Юрьева, следует знать, что различаются переход, который можно осуществлять раз в пять лет с момента начала работы с конкретным фондом, и досрочный переход, который можно делать хоть ежегодно. Однако если гражданин будет осуществлять смену страховщика чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком.

Чтобы деньги не «сгорели»

Дело в том, что согласно законодательству каждые пять лет происходит так называемая фиксация. К первоначальной сумме добавляются инвестиционные доходы, заработанные фондом за этот период. И если человек в это время захочет сменить страховщика, то получит всю сумму полностью. Но если он захочет осуществить переход хотя бы на год раньше, то все проценты, заработанные за четыре года, «сгорают» и будущему пенсионеру возвращается ровно столько, сколько он в свое время передал фонду.Понятно, что за счет инфляции ценность этих денег стала меньше. При этом надо учесть и то, что инвестирование может оказаться неудачным. Вложенные деньги не прирастут, а уменьшатся. И если человек поменяет фонд до истечения пятилетнего срока, то он получит меньше, чем вложил. А если переход происходит в год пятилетней фиксации, то потери от неудачных финансовых операций компенсируются, и будущий пенсионер, по крайней мере, получает назад ровно столько, сколько в свое время передал фонду.

– При принятии решения о смене страховщика важно знать, что досрочный переход может повлечь потерю инвестиционного дохода, а при отрицательном результате инвестирования – уменьшение средств пенсионных накоплений, – говорит Елена Юрьева. – Исключением являются случаи, когда заявление о досрочном переходе подается застрахованным лицом до 1 декабря года, в котором истекает пятилетний период с начала формирования накопительной пенсии у текущего страховщика. Однако если страховщиком гражданина является Пенсионный фонд России, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.Рассмотрим сказанное на примере. Предположим, будущий пенсионер заключил в 2012 году договор с неким НПФ и передал ему накопительную часть своей пенсии. Первый пятилетний период закончился в 2016 году. Значит, для того чтобы получить накопления с учетом заработанных процентов при смене страховщика, переходить нужно было именно в этом году.

Но предположим, что человек захотел перейти из этого фонда в другой не в 2016, а в 2020 году. Это означает, что он получит процентный доход только за первую «пятилетку» – 2012–2016 годы. Доход же, заработанный в 2017–2020 годах, «сгорит».

Кстати, важный нюанс. Второй пятилетний период фиксации для нашего случая заканчивается как раз в наступившем 2021 году. Так что тот, кто в 2012-м пришел в НПФ, а сейчас хочет сменить его на другой негосударственный или же государственный фонд, до 1 декабря текущего года может осуществить свое намерение без каких-либо потерь.

– При выборе в качестве страховщика в лице Пенсионного фонда Российской Федерации, – напоминает Елена Юрьева, – гражданин самостоятельно определяет управляющую компанию для инвестирования средств пенсионных накоплений. Информацию о доходности управляющих компаний можно уточнить на сайте Пенсионного фонда Российской Федерации либо на сайте Центрального банка РФ.Для получения дополнительной устной консультации специалиста гражданин может обратиться в любой территориальный орган ПФР.

НА ЗАМЕТКУ

В связи с пандемией специалисты рекомендуют обращаться в Пенсионный фонд дистанционно. В случае необходимости можно записаться на прием по единому многоканальному телефону контакт-центра ПФР 8 800 600-04-18 или по телефонам предварительной записи, которые находятся на сайте Пенсионного фонда России в разделе «Контакты».

№ 4 / 1280

Ссылки по теме:

Стоит ли переходить в негосударственный пенсионный фонд (НПФ)?

Действующим законодательством гражданину разрешается самостоятельно принимать решение, каким образом использовать накопительную часть пенсии. Чтобы повысить размер сбережений, перед пенсионером стоит важный выбор: стоит ли осуществлять переход в НПФ (негосударственный пенсионный фонд) и рисковать накопленными средствами.

Стоит ли переходить

Не существует нормативных законодательных проектов, обязующих гражданина переводить пенсионные накопления в многочисленные коммерческие структуры. Переход в НПФ является добровольным желанием гражданина.

Целью образования коммерческих фондов является увеличение накопительной части пенсии. Соответственно, их работу контролирует государство. Застрахованные граждане не могут потерять своих накоплений после перехода в НПФ.

Внимание: не рекомендуется переводить пенсионные накопления в другие фонды чаще, чем раз в 5 лет, в связи с низким показателем доходности до 6%. При данной ситуации уровень инфляции может превышать рост пенсии и в результате происходит обесценивание накоплений. Коммерческая структура также не дает гарантий стабильного повышения от вкладываемых инвестиций.

Чаще всего НПФ появляются у крупных коммерческих организаций: Лукойл, Газпром, Сбербанк. Это компании, сумевшие заработать высокий авторитет на отечественном рынке, и имеют высокий показатель надежности.

Другой вариант – это полное исчезновение с рынка НПФ. В таком случае накопительная часть автоматически будет возвращена в государственную структуру ПФР.

Преимущества перехода

Голосуя за перевод пенсионных накоплений в коммерческий фонд, можно выделить следующие плюсы:

- Получение повышенного процента за ведение инвестиционной деятельности.

- Разрешается указывать имена наследников, подписывая договор ОПС.

- НПФ несет материальную ответственность перед застрахованными лицами (членами фонда).

- Если государство отзывает лицензию у коммерческого фонда, накопления автоматически возвращаются в ПФР.

- Гражданин имеет право подать на расторжение договора в любое время (рекомендуется это сделать не ранее, чем через 5 лет).

- Программа защиты от повышения инфляции.

- Доступ информации к имеющимся накоплениям в онлайн-режиме.

- Государство обязует фонды публиковать в общем доступен отчетность о проделанной работе в течение календарного года.

- Проверка состояния накоплений в онлайн-режиме.

Важно отметить, что накопительная часть увеличивается не только за счет взносов граждан, но и посредством активов, получаемых в результате инвестиционной деятельности. Также работа коммерческих структур предполагает сохранность накоплений даже при участии в убыточных проектах. Денежные средства не списываются со счета физического лица. НПФ самостоятельно компенсирует убытки из имеющегося резерва.

Минусы инвестирования

Несмотря на большое количество преимуществ НПФ, существуют определенные риски:

- Отсутствие стабильности. Ситуация на экономическом рынке постоянно меняется, поэтому просчитать фиксированный доход от накоплений невозможно. Размер инвестиционных доходов варьируется от того, насколько благоприятно складывается картина на финансовом рынке.

- Просчет рисков и выгоды от поступившего предложения придется анализировать самостоятельно. Переход в НПФ осуществляется на добровольной основе, поэтому гражданин несет ответственность за собственный выбор коммерческой структуры и куда он вкладывает свои деньги.

- При смене фонда, денежные затраты понесет гражданин, принимающий данное решение. Не является исключением ситуация, если государство отзывает у организации лицензию на оказание финансовых услуг.

- Воздействие инфляции на размер прибыли , получаемой от инвестиционной деятельности. Если ее показатель будет превышать ставку по НПФ, то размер накоплений будет обесцениваться.

- Невозможно сформировать точный аналитический прогноз, например, на календарный год. Придется постоянно отслеживать состояние рынка, чтобы самостоятельно просчитать выгоду.

Поскольку переход в коммерческую организацию от ПФР является добровольным желанием, гражданин самостоятельно несет ответственность за перевод накоплений в коммерческую организацию.

Какому фонду стоит доверять

Чтобы минимизировать возможные риски при переходе, важно подойти к выбору фонда ответственно и оценить организацию по следующим критериям:

- Получаемый доход на протяжении всего времени существования.

- Можно ли подключить услугу личный кабинет онлайн.

- Период работы.

- Есть ли государственное разрешение (лицензия).

- Показатель надежности.

- Финансовые активы.

- Наличие учредителей (не рекомендуется обращаться в небольшие частные структуры).

- Доступ к информации о коммерческом фонде.

- Наличие положительных отзывов от клиентов.

- Удобство сервисного обслуживания.

Как правило, граждане стараются обратиться в проверенные компании, которые успешно ведут свою деятельность на финансовом рынке на протяжении многих лет. Чтобы адекватно оценить ситуацию и сделать оптимальный выбор, рекомендуется обращать внимание на совокупность вышеперечисленных факторов, а не только на доходность мероприятия.

Заключение

Не существует однозначного ответа, стоит ли переводить свои накопления в НПФ. Если гражданин не заинтересован в увеличении объема накопительной части, то целесообразно оставить пенсию в ПФР. Также вести инвестиционную деятельность можно альтернативными методами: использование ценных бумаг на финансовом рынке, вклад в недвижимость.

Использование НПФ актуально для пенсионеров, желающих получить прирост к пенсии без каких-либо усилий со стороны. Однако никто не обещает гражданину фиксированный уровень доходности и получения хорошей надбавки за каждый календарный год. Поэтому заинтересованным лицам, планирующим заранее свою старость, придется самостоятельно контролировать состояние своего счета.

Похожие записи

Заработать на пенсии | Dagpravda.ru

Во-первых, накопительную часть пенсии с недавних пор можно переводить в так называемые негосударственные пенсионные фонды (НПФ). Правда, надо сказать, что за последние годы такие фонды стали менее привлекательными после череды громких скандалов и уголовных дел по факту мошеннических схем, применяемым в них.

Например, в одном из таких фондов были обнаружены липовые договоры будущих пенсионеров о переводе накопительной части пенсии. Жертвами стали почти полмиллиона человек только по Москве и Московской области. А в 2016 году руководитель одного из НПФ попросту обналичил деньги и сбежал с накопленными пенсиями жертв.

Тем не менее недавно Правительство РФ поддержало инициативу думских депутатов о возможности выхода на негосударственную пенсию раньше, чем официально наступит пенсионный возраст. Речь идет о договорах с НПФ, заключенных после 1 января 2019 года. Таким образом, перед вкладчиками открывается перспектива выйти на заслуженный отдых по старым нормам возрастной категории, но для этого необходимо будет вложиться уже сейчас в негосударственный фонд. Звучит вроде заманчиво, но разберем все по порядку.

Мы долго работаем, чтобы на пенсии пользоваться плодами своих усилий. Однако результат может быть разным. Средний размер пенсии в России составляет лишь треть среднестатистической зарплаты. Хотите получать больше – заранее подумайте о накопительной части.

Что это такое? С каждой официальной зарплаты работодатель перечисляет в Пенсионный фонд России (ПФР) 22% взносов от зарплаты, которая делится на страховую – 16% и накопительную – 6% части пенсии.

Страховая часть учитывается как непосредственное обязательство государства перед вами. Накопительная пенсия поступает на ваш именной счет, и эти средства можно инвестировать. Размер накопительной пенсии меняется пропорционально полученной доходности. Чем больше доходность, тем больше размер пенсии.

Как инвестируется накопительная часть? Если ничего не предпринимать, то накопительная часть останется в Пенсионном фонде. Их инвестированием будет заниматься государственная управляющая компания Внешэкономбанка. Но есть вариант перевести накопительную часть пенсии в негосударственный пенсионный фонд.

НПФ работает с несколькими управляющими компаниями, что существенно уменьшает риски при инвестировании и позволяет выбрать наиболее выгодную стратегию. Поэтому среднегодовая доходность инвестирования НПФ выше, чем в ПФР, а в долгосрочной перспективе даже небольшая разница ощутимо скажется на размере будущей пенсии.

Как же увеличить накопительную часть? Те, кто переводит ее в НПФ, сохранят отчисления на прежнем уровне в размере 6%. Для этого в офисе НПФ необходимо заключить договор об обязательном пенсионном страховании. Чем больше средств в накопительной части пенсии, тем больше будет доход от их инвестирования. И в конечном итоге – более высокий размер будущей пенсии.

По статистике, за последние 5 лет выбор в пользу НПФ возрос, мало кто из населения будет помнить о ежемесячном отчислении, поэтому власти предлагают ввести новые отчисления с зарплаты работников. Если инициатива будет принята, то с зарплаты станут удерживать 6% дополнительно. Эти деньги пойдут на накопительную часть уже в обязательном порядке, сообщает финансовый омбудсмен Юрий Воронин в интервью «Российской газете». Сейчас над данным проектом работают Минфин РФ и ЦБ России. По задумке авторов проекта, это добавка к основной пенсии вместо замороженного накопительного капитала.

На официальном сервисе Налоговой службы РФ «Российский налоговый курьер» есть следующее уточнение по этому поводу. Накопленные суммы будут собственностью гражданина: по уходу на пенсию их можно будет полностью израсходовать или передать по наследству. Что интересно, власти планируют автоматически подключать работников к системе индивидуальных пенсионных накоплений. То есть бухгалтеру придется делать дополнительные перечисления с зарплат сотрудников. Правда, предполагается, что работник сможет отказаться от участия в накоплениях, но не более чем на пять лет, написав соответствующее заявление. А далее, как следует понимать, все равно пойдут отчисления.

Если кратко обозначить плюсы и минусы в пользу выбора Пенсионного фонда России и негосударственных пенсионных фондов, то к преимуществам ПФР можно отнести, конечно, безопасность и надёжность. Структура не может стать банкротом или потерять лицензию. По данным Центробанка, средняя доходность ПФР составляет 7% в год, стоит учитывать и отсутствие налогообложения накопленных средств. К минусам такого выбора можно отнести небольшую часть дохода и, как следствие, небольшую прибавку к основной части пенсии.

Начальник отдела по инвестированию Пенсионного фонда России по Дагестану Ахмед Расулов констатирует, что в республике население за последнее время все чаще подает заявление о переходе из негосударственных фондов в ПФР. «Экономическая нестабильность и связанные с этим риски многих подталкивают принять решение в пользу государственного пенсионного фонда, – говорит Расулов. – За последние годы число подобных обращений растет. Отмечу, что процент по накопительной части пенсии сейчас составляет 10%. Негосударственные фонды могут предложить либо столько же, либо немногим больше, но гарантировать стабильность и защищенность вкладов, как в ПФР, они не могут».

Если говорить о негосударственных пенсионных фондах, то к преимуществам можно отнести более высокую прибыль, чем у ПФР, а также возможность установления долей наследования на договорной основе; накопленную сумму можно получить единовременно при выходе на пенсию или привычно ежемесячно.

Напомним, что самым крупным НПФ России является негосударственный пенсионный фонд Сбербанка, хотя есть и другие, например, НПФ «Благосостояние» или «Электроэнергетики», которые имеют свои офисы в Дагестане. В негосударственном пенсионном фонде Сбербанка России утверждают, а статистика подтверждает, что выбор в пользу НПФ в целом по стране растет. Самый значительный скачок был в 2015 году. За этот год было заключено почти 245 тысяч договоров, а годом ранее всего чуть более 4 тысяч. По другим, менее популярным среди граждан НПФ ситуация неоднородная: где-то фиксируется рост, а где-то – стагнация или спад.

К минусам НПФ можно отнести риски, при которых вся ответственность на накопительную часть, а также выбор инвестирования в ту или иную управляющую компанию ложиться на будущего пенсионера. Поясним: речь идет прежде всего о надёжности и размере процентов – именно эти факторы станут определяющими при выборе.

Выбор, как говорится, за вами.

Выбрать НПФ или остаться «молчуном»

Руководитель аналитического управления НРА — Карина Артемьева:

Второй год подряд не прекращается публичное обсуждение пенсионной реформы. Новости о тех или иных изменениях относительно наших с вами будущих пенсионных выплат появляются на экранах телевизоров и страницах газет чуть ли не ежедневно. Все это привело к тому, что о пенсионной реформе уже давно говорят не только ответственные чиновники и профильные эксперты, но и простые граждане. Их растущий интерес, граничащий с тревогой, понятен – люди хотят знать, на что они могут рассчитывать в тот момент, когда достигнут определенного возраста, перестанут трудиться и станут пенсионерами. Почему с тревогой? Наверное, в первую очередь оттого, что многие прекрасно помнят события десятилетней давности, когда та самая реформа, которую сегодня так критикуют, пришла в нашу жизнь. Действительно, казалось бы, пенсионная тема по определению предполагает стабильность в принятии решений и правил игры – правил, которые устанавливает для всех будущих пенсионеров государство. Однако изменений не избежать, и основной вопрос, который стоит сейчас перед гражданами 1967г. рождения и моложе, – выбрать негосударственный пенсионный фонд (НПФ) или остаться «молчуном».

Кто такие «молчуны»? Это те из нас (не забываем про условие – 1967 год рождения и позже), кто имеет право на так называемый накопительный компонент. Наш работодатель платит за нас с вами определенный налог, из них 14% идут на выплату нынешним пенсионерам, а 6% идет на наш личный накопительный счет. До сих пор просто сам факт года рождения определял наше право иметь эти 6% накоплений, но сейчас правила меняются. Если не сделать выбор и не заявить о своем желании сохранить 6% – отчисления работодателей будут уходить не на наш личный накопительный счет, а в Пенсионный фонд.

Постараемся понять плюсы и минусы двух вариантов. В первом случае, оставаясь «молчунами», мы в полной мере перекладываем ответственность за свою будущую пенсию на государство. Мы отдаем себе отчет, что наша пенсия напрямую будет зависеть от экономической ситуации в стране, от количества работоспособных граждан, выплачивающих взносы на содержание пенсионеров. Тем более что новая пенсионная формула учитывает обязательства государства перед будущими пенсионерами не в рублях, а в баллах, и стоимость этих баллов в тот или иной год будет зависеть от так называемых «объективных условий операционной среды». Будет расти рождаемость, успешно развиваться экономика – баллы будут стоить дороже, пенсия будет выше. Будет снижаться число работающих граждан (число молодых относительно числа пенсионеров), с которых государство собирает налоги на выплату пенсий, – снизится и пенсия.

Во втором случае мы говорим: «Я не хочу оставаться «молчуном», я хочу хотя бы частично нести ответственность за свою будущую пенсию, я понимаю, что надо попытаться эту ответственность разделить с государством». Вспоминается знаменитая фраза риск-менеджеров: «Нельзя все яйца складывать в одну корзину». Для данных целей существуют НПФ, которые специально созданы для того, чтобы этой небольшой частью (6%) управлять. Государство устанавливает для НПФ достаточно жесткие правила, которым фонды должны соответствовать.

Таким образом, необходимо выбрать надежный фонд, которому мы считаем возможным доверить свои деньги (сохранение, размещение этих денег так, чтобы они не только сберегались, но и прирастали – ведь цены, инфляция, растут ежегодно). Более того, правопреемники застрахованного лица имеют право на получение средств его пенсионных накоплений (сохраненные 6%). А то, что с каждым годом все больше «молчунов» осознанно делают выбор в пользу сохранения своей компоненты в 6%, – подтвержденный статистикой факт.

Таблица 1

Данные: ПФР

Так, по предварительным данным, на 1 января 2014г. число граждан, изъявивших желание перевести средства пенсионных накоплений в НПФ, превысило 12,7 млн человек. Официальные результаты будут известны в марте, однако уже сейчас очевидно, что фонды почти вдвое превысили показатели 2012г.: на 1 января 2013г. в ПФР поступило 6,9 млн договоров. Результаты официальной статистики по итогам III квартала 2013г. подтверждают вышеизложенный факт.

Итак, предположим, решение принято – пишем заявление и переводим деньги в НПФ. Самый важный вопрос – какому фонду можно доверять, кого считать надежным? Об этом мы расскажем в следующей статье.

(продолжение следует)

Настоящие плюсы и минусы Net Promoter Score

Я пристрастен — мне нравится система Net Promoter Score, и я расскажу вам, почему (через минуту). Но я также думаю, что нам нужен объективный взгляд на NPS, который, так сказать, проветривает грязное белье. Net Promoter Score — это одновременно показатель лояльности клиентов и система повышения лояльности с течением времени. NPS — не идеальный показатель. Это тоже не полная система. Но большинство людей, говорящих о NPS, рекламируют его, а это значит, что вы редко найдете подлинный отчет о его плюсах и минусах.

Ну, это именно то, что я здесь делаю.

В интересах прозрачности я должен сказать, что Wootric, платформа NPS SaaS, предложила мне написать эту статью и попросила меня не вмешиваться. Никаких ударов не было. Это мое мнение.

Net Promoter Score: Плюсы Это очень честный отзыв, он определяет промоутеров, и советам директоров он нравитсяКак я уже сказал, мне нравится Net Promoter Score. В мире серых маркетинговых зон, предвзятых отзывов на Yelp и молчаливых клиентов, не склонных критиковать, сам вопрос о NPS сформулирован так, чтобы получить наиболее честный ответ:

«По шкале от 0 до 10, насколько вероятно, что вы порекомендуете этот продукт?»

Или, как мне нравится думать: «По шкале от 0 до 10, не могли бы вы сказать своему лучшему другу, что он должен получить этот продукт?»

Потому что он действительно спрашивает — готовы ли вы поставить на карту свое имя и репутацию, рекомендуя этот продукт?

Вы не спрашиваете, нравится ли им товар.Это субъективно, и они в любом случае просто скажут «да», чтобы быть вежливыми. Вы спрашиваете, будут ли они подвергать этому продукту своих близких. И это раскрывает совершенно другую сторону человеческого характера: бескорыстие.

Я мог бы использовать чашку с трещинами, не задумываясь дважды, но если ко мне приедет друг, они получат чайную чашку в идеальном состоянии. Когда дело касается друзей, нам нужно только самое лучшее.

Вот почему, когда вам нужен полностью честный и непредвзятый отчет о том, как ваша аудитория воспринимает вашу компанию, опрос NPS — единственный лучший способ получить эти ответы.

Конечно, очевидной причиной использования NPS является идентификация ваших промоутеров, чтобы вы могли поощрять и усиливать их громкие, восторженные голоса, которые являются настоящими послами вашего бренда. Менее очевидная причина заключается в том, что это одна из тех метрик на уровне совета директоров, которую каждый может легко понять и использовать вокруг нее.

Это легко для ваших клиентов

Но вот что касается NPS: это один вопрос и бесконечный ответ. Продолжение «Расскажите нам, почему?» Вопрос позволяет клиентам уточнить свои оценки.

Они переходят к делу и рассказывают вам, что для них важно, своими словами. Судя по опросам, это отличный пользовательский опыт. Вот почему процент ответивших намного выше, чем у старой школы «Это займет всего 5 минут вашего времени…» опросов, состоящих из нескольких вопросов. И вы получите качественную обратную связь. Итак, на самом деле красота NPS заключается в его простоте. И для ваших клиентов, и для вас. Он делает одно, и делает это очень хорошо.

Проблемы начинаются, когда вы ожидаете, что это сделает слишком много…

Минусы: Каковы недостатки Net Promoter Score? Это не чудо«Каждый раз, когда кто-то представляет NPS как« будь всем и кончим всем », он ошибается.”- Джессика Пфайфер, директор по работе с клиентами, Wootric

Благодаря повсеместному распространению (в конце концов, Net Promoter Score — это показатель, измеряемый большинством компаний из списка Fortune 100), многие люди ожидают, что NPS сделает больше, чем реально. Часто именно поэтому «Net Promoter Score не работает».

NPS лучше всего работает в контексте надежной программы обратной связи и слушания клиентов.

Например, Мелинда Гонсалес реализовала первую в истории программу NPS на сайте salesforce.com, и ее процесс включал:

- Использование всего цикла взаимодействия с клиентом в качестве основы для оценки качества обслуживания клиентов.

- Разработка стратегии сбора отзывов с сегментацией аудитории, сегментацией рынка и зрелостью клиентов.

- Принятие мер по обратной связи — потому что обратная связь так же полезна, как и ее выполнение.

- Отвечать клиентам, чтобы они знали, что их отзывы ценятся.

- Измерение целей улучшения и корректировка по мере необходимости.

Я мог бы также добавить включение программы защиты бренда для поощрения и усиления промоутеров, а также отслеживание других установленных показателей, таких как CSAT, который позволяет клиентам оставлять отзывы об их взаимодействии с представителями вашей службы поддержки.

Но каким бы ни был ваш рецепт создания и подсчета довольных клиентов, вам нужно будет сделать больше, чем просто разослать один опрос.

Когда компании начинают выплачивать бонусы на NPSВ Sprint 20% бонусов сотрудников привязаны к Net Promoter Score. На первый взгляд, это не самая плохая идея. Но подумайте об этом так: ваша цель — улучшить результат или улучшить качество обслуживания клиентов? Они не одно и то же. Telstra, крупнейшая телекоммуникационная компания Австралии, также использует NPS, но сосредоточила свои центры обработки вызовов на предоставлении клиентам более эффективных и полезных услуг (а также последующих звонков и персонализированных электронных писем).После реализации этих усилий компания Telstra увидела рост показателя NPS на 3 пункта и сокращение оттока клиентов.

Harvard Business Review Роб Марки из кратко излагает этот вопрос: «С поощрительной компенсацией вы получаете ровно — и только — то, за что платите. Когда компенсация зависит от улучшения определенного балла, люди склонны сосредотачиваться на метрике, а не на том, что она говорит вам о том, чего хотят или в чем нуждаются клиенты ».

Еще одна, связанная с этим ошибка заключается в том, что сотрудники, получающие вознаграждение на основе баллов NPS, обычно учат клиентов тому, как реагировать, прося наивысшие баллы.

Короче говоря, используйте NPS как компас, который поможет вам улучшить обслуживание клиентов. Не рассматривайте число как конечную цель, иначе вы найдете людей, играющих с системой.

Когда клиенты отвечают на вопрос, но не видят продолженияПомимо наилучшей практики признания любого ответа на опрос, будь он хороший или плохой, клиентам действительно нужно видеть, что компания действует в соответствии с их требованиями. Обратная связь. С помощью NPS вы узнаете, с чем сталкиваются клиенты, но без процесса, чтобы использовать эту обратную связь для информирования о дорожной карте вашего продукта, усилиях по успеху клиентов, обслуживании клиентов и т. Д.эта обратная связь слишком часто ни к чему не приводит.

И ваши клиенты могут сказать.

Именно потому, что NPS настолько «легок», им злоупотребляют. Но когда вы не предпринимаете никаких действий на основе результатов, NPS не будет волшебным образом сдвинуть стрелку за вас. Главное — выслушать, а затем проактивно доставлять то, что нужно клиентам для достижения желаемых результатов. Для этого требуется цикл Net Promoter.

Когда вы помещаете Бэби в угол (т. Е. NPS — это не просто вещь, состоящая из одного отдела)Не загоняйте Бэби в угол — если это и чему мы научились у Патрика Суэйзи, так это этому.И, как и Baby, NPS не может делать то, что у него получается лучше всего, когда он ограничен. Например, это очень полезно для успеха клиентов, особенно для выявления промоутеров и оповещения службы поддержки о потенциальных проблемах, но это не только успех клиента. NPS лучше всего работает как метрика всей компании, которая имеет значение и ценность практически для каждого отдела, работающего с клиентами.

- Разработка продуктов использует отзывы NPS для определения приоритетов ресурсов разработчиков.

- Marketing использует NPS, чтобы находить счастливых клиентов и предлагать им присоединиться к их программам защиты (или получить ценные показатели для использования в тематических исследованиях).

- Служба поддержки клиентов использует NPS как сигнал, когда клиентам требуется помощь и поддержка.

- Sales использует NPS для идентификации аккаунтов, предназначенных для дополнительных продаж и рефералов (NPS — это мощный инструмент бизнес-аналитики).

Мы все получили опрос, который дает нам одно поле для проверки и не дает нам возможности объяснить, что ужасно не так с продуктом, услугой или компанией. Это так неприятно.Если бы вы только могли объяснить это, возможно, они могли бы это исправить, но тот факт, что они не дают вам возможности общаться, просто показывает, что им явно все равно.

Прелесть опроса NPS заключается в том, что включает в себя открытый раздел ответов, однако может возникнуть другая проблема.

Раздел открытых ответов в опросе NPS может стать хранилищем для всего, от обсуждения вопросов до вопросов с практическими рекомендациями. Это может создать хаос для бедняги, пытающегося проанализировать обратную связь NPS, и даже если запросы будут переданы соответствующим представителям службы поддержки клиентов, это не та система, которую легко масштабировать.И если вам не удастся замкнуть круг общения с этими клиентами, они будут еще больше разочарованы.

Прелесть NPS в том, что у него одна задача — не заставлять его выполнять тройную работу в качестве основного средства связи.

Если люди задают вопросы с помощью опроса NPS, это может указывать на то, что они не чувствуют себя в другом месте. У вас есть подробные часто задаваемые вопросы или база знаний? Легко ли связаться со службой поддержки?

Получить информацию от большего числа клиентов — это хорошая проблема, но это может быть проблемой.Но даже если у вас есть несколько каналов для общения, вам все равно понадобится хороший способ категоризации качественных данных, которые вы действительно получаете в ходе опроса. Фактически, именно поэтому NPS-компании, такие как Wootric, предлагают анализ настроений и ключевых слов качественных данных, которые получают их клиенты. Начните с создания категорий и отметок ответов, чтобы вы могли видеть, где находится большинство проблем.

Итак, подведем итоги…

Какие плюсы и минусы Net Promoter Score?

Плюсы:

- Количественная оценка лояльности клиентов

- Обширная качественная обратная связь

- Выявление сторонников бренда

- Более высокий процент ответов, чем в опросах с несколькими вопросами

Минусы:

- Неполно.Дополните NPS другими метриками, такими как CSAT

- Привязка компенсации к NPS может исказить результаты.

- Требуется анализ качественной обратной связи.

С какими ограничениями вы столкнулись с NPS? Как вы использовали NPS для реальных позитивных изменений? Расскажите мне в комментариях ниже или поделитесь своими мыслями @NikkiElizDemere в Twitter.

Николь Элизабет ДеМере (Nichole Elizabeth DeMeré) — консультант по SaaS и евангелист по работе с клиентами. Она является основателем Authentic Curation и модератором в @ProductHunt & @GrowthHackers.

Начните бесплатно измерять Net Promoter Score с Wootric

Плюсы и минусы поставщика услуг, не являющегося терапевтом, в качестве персонала

Если вашей клинике посчастливилось работать в этой экономике, вы, вероятно, ищете рентабельные способы улучшить уход за пациентами и лучше справиться с большой нагрузкой на пациентов.

Привлечение другого врача на полную ставку могло бы быть идеальным решением, но, возможно, это слишком дорогое удовольствие. Если вы, как и многие другие руководители практики, возможно, подумываете о найме нефизического провайдера (NPP).

Как и любое другое кадровое решение, у найма АЭС есть свои плюсы и минусы, но многие менеджеры считают, что дополнительная поддержка, оказываемая фельдшером (ПА) или практикующей медсестрой (НП), помогает практике процветать.

Ассоциация управления медицинскими группами обнаружила, что более 60% «более эффективных практик» нанимают по крайней мере одного поставщика услуг нефизического профиля. Может ли добавление АЭС помочь вашей практике работать лучше?

Плюсы:

Финансовые выгоды — Средняя годовая заработная плата помощника врача в 2008 году составляла 81 230 долларов.Для практикующей медсестры в 2009 году это было 89 579 долларов. Поскольку зарплата врачей, работающих полный рабочий день, приближается к 200000 долларов в год, эта заработная плата является выгодной сделкой.

Услуги, оказываемые АЭС, должны оплачиваться на том же уровне, что и услуги, предоставляемые врачом, и АЭС сертифицированы для оказания большинства услуг, связанных с некритическими случаями, под минимальным контролем.

Наличие в штате одной или нескольких НПП для проведения обследований и наблюдения за терапией дает вашим врачам возможность сосредоточиться на более сложных проблемах пациентов с более высоким кодом, что может увеличить ваши доходы .

Легкость доступа для пациентов. Пациентам нужен удобный доступ к медицинскому обслуживанию при выборе поставщика. Американская медицинская ассоциация рекомендует назначать приемы в тот же день, но ваши врачи могут не захотеть или не смогут оставить временные промежутки для посещений в открытом доступе.