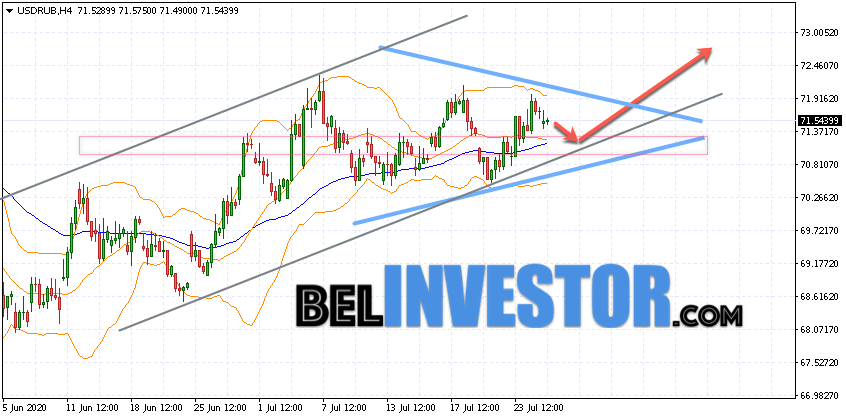

Прогноз курса доллара, евро и рубля на апрель-2021

В марте курс гривны продемонстрировал незначительное укрепление относительно евро и доллара, несмотря на то, что в конце месяца последний несколько вырос. Так, с 1 числа национальная валюта укрепилась по отношению к доллару на 6 копеек — до 27,88 грн, а относительно евро на 13 коп. — до 32,72 грн.

С чем связаны такие колебания гривны, что будет с курсом валют в Украине в апреле и что на него повлияет — в материале .

Рост курса доллара в Украине: причиныПосле укрепления национальной валюты на протяжении марта с 24 числа гривна начала ослаблять свои позиции относительно доллара, доходя до отметки 28 грн за доллар. В ближайшее время валюта останется в этом районе, объясняет управляющий партнер компании «Атлант Финанс» Юрий Нетесаный. По его словам, в основном это связано с довольно умеренными продажами ОВГЗ.

Присоединяйтесь к нам в Telegram!«Это было ожидаемо. Как мы прогнозировали ранее, снижение Министерством финансов доходности ценных бумаг до менее чем 12% годовых приведет к сокращению покупки данных бумаг нерезидентами и другими инвесторами. Так и произошло. Но, учитывая достаточные остатки гривны и валюты на казначейских счетах, министерство уменьшает ставку, рассчитывая на то, что инвесторы согласятся и далее покупать ОВГЗ, однако этого не произойдет, поэтому осенью следует ожидать увеличения ставок и объемов продаж ОВГЗ».

Как мы прогнозировали ранее, снижение Министерством финансов доходности ценных бумаг до менее чем 12% годовых приведет к сокращению покупки данных бумаг нерезидентами и другими инвесторами. Так и произошло. Но, учитывая достаточные остатки гривны и валюты на казначейских счетах, министерство уменьшает ставку, рассчитывая на то, что инвесторы согласятся и далее покупать ОВГЗ, однако этого не произойдет, поэтому осенью следует ожидать увеличения ставок и объемов продаж ОВГЗ».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

Эксперт также добавил: пока следует ожидать, что спрос на валюту будет больше, чем предложение, но покупатели не готовы платить свыше 28 грн за доллар, поэтому котировки будут находиться на этом уровне еще некоторое время.

По словам аналитика инвесткомпании Concorde Capital Евгении Ахтырко, на прошлой неделе спрос на валютном рынке превышал предложение. Так, преимущество быстро перешло к продавцам, которые пытались подтянуть курс к отметке 28 грн за доллар, однако рядом с этой отметкой рынок нашел уровень сопротивления.

«Пока трудно делать выводы относительно того, был ли скачок курса на прошлой неделе ситуативным явлением или предложение валюты на рынке уже недостаточное для того, чтобы удерживать курс на уровне примерно 27,7 грн за доллар, как это было на протяжении предыдущих недель», — отметила она.

В то же время аналитики Ukraine Economic Outlook отмечают, что евро, напротив, ослаб с 33 грн до 32,95 грн, что связано со снижением курса на прошлой неделе из-за ухудшения ситуации с заболеваемостью в Германии и Франции и высокой вероятностью усиления карантина в этих странах.

Прогноз курса доллара, евро и рубля на апрель и факторы влияния на валютыПо словам Ахтырко, ситуацию на валютном рынке, которую мы наблюдаем с начала года, можно обозначить как медленную ревальвацию. По ее словам, в настоящее время факторов, которые могли бы существенно изменить ситуацию на рынке, нет. С одной стороны, увеличения спроса на валюту, учитывая низкую деловую активность и слабые перспективы усиления импорта, не ожидается. С другой стороны, нет и очевидных источников увеличения предложения валюты на рынке.

По ее словам, в настоящее время факторов, которые могли бы существенно изменить ситуацию на рынке, нет. С одной стороны, увеличения спроса на валюту, учитывая низкую деловую активность и слабые перспективы усиления импорта, не ожидается. С другой стороны, нет и очевидных источников увеличения предложения валюты на рынке.

«Возможно, что в апреле сезонная ревальвация курса будет мощнее. В то же время мы не можем исключать, что под влиянием определенных новостей среди участников рынка могут усилиться девальвационные ожидания, а это может помешать этому тренду», — пояснила она.

По словам Нетесаного, в апреле гривна усилится благодаря активной стадии посевной кампании, что приведет к большему предложению валюты на межбанке со стороны аграриев при условии стабильного спроса. В результате в апреле следует ожидать курс в диапазоне 27,5 — 28 грн за доллар.

Эксперты Ukraine Economic Outlook уточняют, что до 4 апреля курс в Украине будет колебаться в коридоре 27,85 — 28,05 грн за доллар. Вместе с тем следует ожидать скачков в пределах 28,1 — 28,2 грн за доллар в отдельные торговые часы, однако после этого курс вновь будет возвращаться к показателям 27,6 — 27,8 грн за доллар.

Вместе с тем следует ожидать скачков в пределах 28,1 — 28,2 грн за доллар в отдельные торговые часы, однако после этого курс вновь будет возвращаться к показателям 27,6 — 27,8 грн за доллар.

«Сейчас по курсу мы никакого тренда не видим. Гривна остается стабильной, а колебания замечаем только незначительные. В апреле так все и останется».

Сергей Фурса

инвестиционный банкир

Сергей Фурса

инвестиционный банкир

Что касается евро, то, по словам Нетесаного, эта валюта в апреле будет терять свои позиции быстрее, чем доллар.

«Для этого есть несколько предпосылок: во-первых, это усиление гривны относительно других валют, а во-вторых, ослабление евро на мировом валютном рынке, где в следующем месяце евро стоит ожидать в узком коридоре 1,16 — 1,18 за доллар, в котором валюта будет находиться большую часть апреля.По отношению к гривне евро в узком диапазоне следует ожидать в пределах 32,0 — 33,00, а в широком — 31,5 — 33,5 грн», — прогнозирует он.

По отношению к гривне евро в узком диапазоне следует ожидать в пределах 32,0 — 33,00, а в широком — 31,5 — 33,5 грн», — прогнозирует он.

По отношению к гривне евро в узком диапазоне следует ожидать в пределах 32,0 — 33,00, а в широком — 31,5 — 33,5 грн», — прогнозирует он.А вот благоприятные времена для рубля завершаются, поэтому стоит ожидать, что гривна усилится и по отношению к российской валюте. Причин для этого много, но самая главная — завершение отопительного сезона, что приведет к снижению спроса на природный газ, а позже и на нефть, хотя спрос на нее и так уменьшился из-за введения локдауна в ряде стран.

«Поэтому российский рубль стоит ожидать в узком коридоре 0,36 — 0,37 грн, а в широком 0,35 — 0,38 грн», — говорит эксперт.

Покупка доллара и евро в апреле-2021По словам Нетесаного, в апреле может появиться возможность для покупки валюты. Так, доллар стоит покупать, если его стоимость снизится до уровня 27,5 грн, а евро — примерно до 31,5 грн.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Прогноз курса гривны на конец года.

Риски – МВФ, локдаун, Россия и Мотор Сич. Разбор — новости экономики Украины, курс валют

Риски – МВФ, локдаун, Россия и Мотор Сич. Разбор — новости экономики Украины, курс валютПерспективы гривни на 2021 год улучшились. Укрепление по итогам первых двух кварталов и небольшая девальвация в конце года – таковы выводы обновленного консенсус-прогноза, который мы составили на основе опроса аналитиков крупнейших украинских банков и инвесткомпаний.

Предыдущие прогнозы финансисты давали в январе. С тех пор украинская экономика прошла один локдаун из-за вспышки коронавируса и вошла во второй – более жесткий, правительство – провалило переговоры с МВФ и начало борьбу с Китаем за Мотор Сич, а внешние инвесторы пересмотрели отношение к покупке украинских облигаций.

Что будет больше влиять на курс и сколько доллар будет стоить в конце июня и в конце декабря этого года?

Чего ждать от курса в апрелеМарт закончился не очень удачно для гривни – курс впервые за несколько месяцев вернулся к уровню в 28 грн/$. Финансисты, которых еженедельно опрашивает LIGA. net, объясняли это нервозностью в мире из-за новой глобальной вспышки коронавируса (доллар укрепился к валютам развивающихся стран) и холодной погодой в феврале-марте, что задержало посевную кампанию.

net, объясняли это нервозностью в мире из-за новой глобальной вспышки коронавируса (доллар укрепился к валютам развивающихся стран) и холодной погодой в феврале-марте, что задержало посевную кампанию.

Еще одна возможная причина мартовской девальвации – закупки валюты «впрок» из-за санкций СНБО против сети АЗС Glusco, полагает старший финаналитик группы ICU Тарас Котович. Сеть принадлежит другу Виктора Медведчука и владельцу одного из крупнейших импортеров нефтепродуктов в Украину Proton Energy Group S.A. Ниссану Моисееву (Proton заявила об остановке поставок с 1 апреля, подробнее о возможном дефиците топлива читайте здесь).

Второй месяц весны начинается лучше: по состоянию на вечер 1 апреля доллар на межбанке стоил 27,87 грн/$, в банках – 27,8-27,95 грн/$.

Банкиры ожидают укрепления гривни. Возврат в район 27,6 грн/$ возможен уже на второй неделе апреля, прогнозирует начальник управления казначейских операций банка Кредит Днепр Юрий Гриненко.

Что поддержит гривню. Прогноз до конца июня

Прогноз до конца июняТекущий консенсус-прогноз экономистов на конец июня 2021 – 27,3 грн/$. В январской редакции значилась цифра в 27,65 грн/$.

Что будет поддерживать гривню? Аналитики выделяют несколько факторов.

Локдаун. Этой весной Украина отказалась от общенационального карантина, однако многие крупные города объявили локдаун. В Киеве, как минимум, с 5 по 16 апреля будет действовать жесткая версия ограничений вплоть до работы транспорта по спецпропускам.

Это плохо для экономики (в ICU уже назвали свой прогноз роста ВВП на этот год в 5,6% слишком оптимистичным) и госбюджета, поскольку у Минфина нет пространства для увеличения расходов на случай экстренной ситуации.

Но для курса гривни это – плюс из-за сокращения импорта. Увеличения спроса на валюту в ближайшее время, вероятно, не будет, как раз по причине карантинов, отмечает аналитик Concorde Capital Евгения Ахтырко. По схожей логике в прошлом году гривня укрепилась во время локдауна с 28 до 26,5 грн/$.

Посевная. Основной источник валюты на рынке в апреле – продажи аграриев которые проводят посевную кампанию.

Работы задержались из-за холодов в феврале-марте. Сейчас это будет способствовать «небольшому укреплению» гривни, считает начальник аналитического отдела Альфа-Банка Украина Алексей Блинов.

Цены на экспорт. На стороне гривни – цены на товары украинского экспорта в мире, что влияет на объемы валютной выручки на межбанке.

В марте снизились цены на железную руду и пшеницу, но они остаются высокими, отмечает главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Сергей Колодий.

Нерезиденты и ОВГЗ. Иностранные инвесторы, которые зарабатывают на долгах украинского правительства, вернулись в Украину в конце прошлого года. С января нерезиденты увеличили гривневый портфель с 80 до 100 млрд грн, но в марте их интерес к гособлигациям ослаб.

Причина – активы развивающихся стран теряют привлекательность на фоне нового витка пандемии.

Как следствие, можно предполагать увеличения их портфеля до 110-120 млрд грн, говорит Котович из ICU. Это даст дополнительную поддержку гривне, однако взрывного укрепления курса, как было в 2019 году, сейчас не будет, отмечают опрошенные финансисты.

«Надежды на мощный приток валюты от нерезидентов в гривневые ОВГЗ, которые возникли в конце прошлого года, не оправдались, – говорит Ахтырко из Concorde Capital. – Возможно, это не такой уж и плохой сценарий: нет сильного притока валюты, будет меньше опасений по поводу его прекращения».

Риски второго полугодия. Прогноз до конца 2021 Аналитики ожидают, что 2021 год гривня закончит на уровне 28,5 грн/$. В январе ожидания были хуже – 28,8 грн/$.

В январе ожидания были хуже – 28,8 грн/$.С чем будет связана осенняя девальвация гривни и когда она начнется?

Переломный момент – в августе. Плавная девальвация гривни начнется с конца августа-начала сентября, полагают собеседники LIGA.net.

Кроме чисто сезонных факторов (закупка импортных горюче-смазочных материалов аграриями во время уборки урожая, подготовка правительства к новому отопительному сезону), в этом году к рискам добавится неопределенность с МВФ, отмечает Колодий из Аваля.

Выплаты по госдолгу. Почему фактор МВФ особенно важен в конце лета?

В сентябре – пик выплат по госдолгу: более 100 млрд грн в эквиваленте, говорит Гриненко из банка Кредит Днепр. «Это традиционный период усиления девальвационных ожиданий, – поясняет он. – Если нам не удастся договориться с МВФ до этого времени, не исключено, что девальвационные процессы начнутся уже в августе».

До того времени у Минфина есть еще одно крупное погашение – 80 млрд грн в июне. «Но летнему периоду больше присуща плавная ревальвация, потому, скорее всего, этот момент пройдет безболезненно для курса», – считает Гриненко.

«Но летнему периоду больше присуща плавная ревальвация, потому, скорее всего, этот момент пройдет безболезненно для курса», – считает Гриненко.

Инфляция. Еще один нетипичный для последних лет фактор девальвации во второй части года – инфляция (7,5% в феврале и это – не предел).

«Инфляция и подорожание энергоносителей – основные риски для курса. Это ухудшит показатели внешней торговли», – объясняет руководитель Центра макроэкономического моделирования Киевской школы экономики Шоломицкий.

Что может пойти не так. Четыре угрозыОзвученные прогнозы курса не учитывают возможные потрясения, которые могут произойти с украинской экономикой в этом году. Рисков достаточно.

Карантин. Провал вакцинации свидетельствует: Украина не успеет вакцинировать основные группы риска до следующего периода холодов.

Это значит, что локдауны могут продолжиться и следующей осенью, предполагает глава департамента макроэкономических исследований группы ICU Сергей Николайчук. Это усилит девальвационные ожидания в конце года, считают банкиры.

Это усилит девальвационные ожидания в конце года, считают банкиры.

«Дополнительными рисками могут быть резкая осенняя вспышка инфекции на фоне низкого уровня вакцинации, усиление карантинных ограничений в Украине при стабильной ситуации в Европе, закрытие границ для украинцев», – перечисляет Колодий из Райффайзен Банка.

Провал с МВФ. Отсутствие нового кредита от МВФ не создаст сложностей для выплат по долгам в этом году, «фундаментального» дефицита валюты не будет, говорит Ахтырко из Concorde Capital.

Мотор Сич. Совсем нетипичный риск – ситуация вокруг возможной национализации компании Мотор Сич (подробнее об этом – здесь), в которой спутались интересы Украины, Китая и США.

«Не уверен, что международные суды, куда Украину, вероятно, затянет КНР из-за Мотор Сичи, будут способствовать укреплению доверия иностранных инвесторов к ОВГЗ», – указывает директор департамента управления проектами рейтингового агентства IBI-Rating Виктор Шулик.

Война с Россией. Уже семь лет Украина живет в условиях, когда в любом экономическом прогнозе обязательно должна быть оговорка на тему «эскалации военных действий на востоке страны».

В последние недели этот фактор снова напоминает о себе. Одна из последних новостей: «1 апреля, Европейское командование вооруженных сил США (EUCOM) привело в максимальный уровень боеготовности армию из-за стягивания вооружения РФ к границе Украины».

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

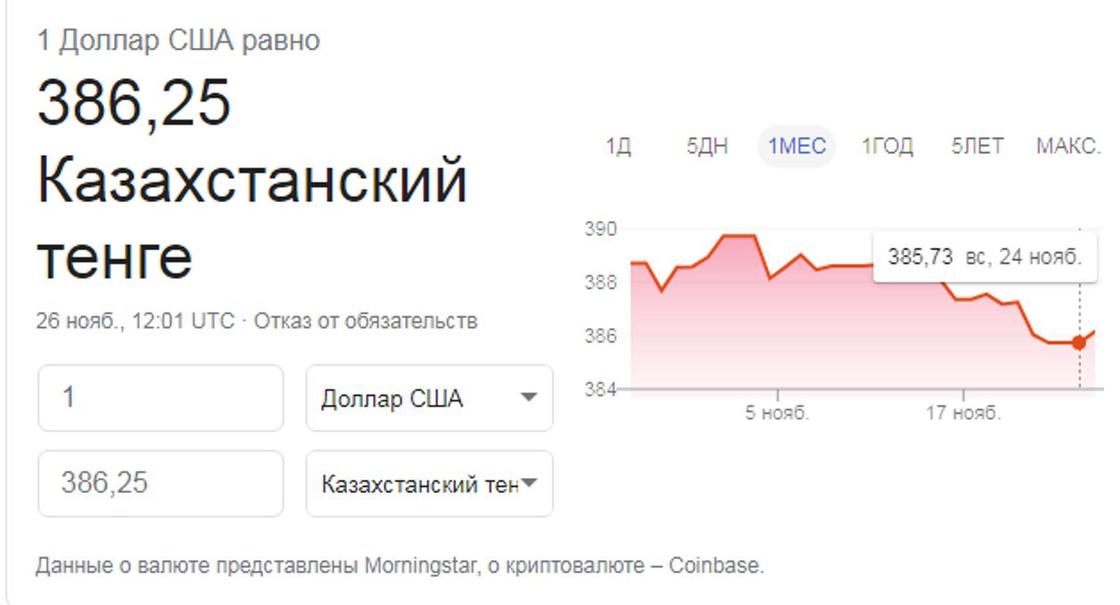

Аналитики о курсе тенге: Ждите неожиданного

Фото: Валерия Змейкова

Курс тенге по отношению к доллару США в I половине 2021 года будет находиться в коридоре 390-460 тенге за 1 доллар, прогнозируют аналитики, опрошенные агентством Интерфакс-Казахстан.

Аналитики отмечают, что для казахстанского тенге в начале 2021 года значение будут иметь уже известные драйверы: отношение мира к риску, поведение нефти, расстановка сил в процессах мировых отношений и результативность борьбы с пандемией коронавируса.

По словам старшего аналитика «Альпари» Анны Бодровой, средние и очень приблизительные рамки колебаний курса доллара на первую половину 2021 года выглядят следующим образом: 400-445 тенге, для евро – в пределах 475-550 тенге, для рубля – в диапазоне 5,35-5,95 тенге.

По ее мнению, закрепление барреля Brent в пределах 43-52 долларов позволит тенге ощутить опору с этой стороны. Здесь очень важно, чтобы не случилось резкой перемены рыночных настроений: именно это сбивает инвесторов с толку.

«Отношение к риску будет стабильно позитивным, если пандемия пойдет на спад, а бизнес найдет в себе силы вернуться к прежним темпам работы. Это вернет на рынок труда рабочие места, а потребителям — платежеспособность. Естественно, что цепочка взаимодействия на самом деле является значительно более длинной и глубокой, но для понимания происходящего достаточно и «верхушки»», — уточняет Анна Бодрова.

Генеральный директор ТОО «DAMU Capital Management» Мурат Кастаев считает, что при стабильном внешнем фоне, выражающемся в постепенном снижении влияния пандемии на мировую экономику, массовых вакцинациях от коронавируса, снятии карантинных ограничений и восстановлении деловой активности, тенге будет довольно стабильным.

«Наш базовый прогноз на 2021 год — это коридор 420-440 тенге», — говорит Мурат Кастаев.

По словам аналитика, при реализации положительного сценария в виде ускоренного завершения пандемии, резкого восстановления мировой экономики и всплеске цен на нефть, тенге имеет потенциал для укрепления до 400-410 тенге против доллара США.

«И, наоборот, при реализации негативного сценария, например, новой вспышки пандемии или меньшей, чем ожидалось, эффективности вакцин от коронавируса, либо задержках в производстве и распространении вакцин по миру, восстановление глобальной экономики может замедлиться или вовсе остановиться. В этом случае мы увидим снижение цен на сырьевые товары (в первую очередь на нефть) и давление на валюты развивающихся стран. При негативном сценарии доллар может вырасти до 440-460 тенге», — отмечает аналитик.

В этом случае мы увидим снижение цен на сырьевые товары (в первую очередь на нефть) и давление на валюты развивающихся стран. При негативном сценарии доллар может вырасти до 440-460 тенге», — отмечает аналитик.

Баланс рисков между сценариями Мурат Кастаев видит, как 50% в пользу базового, 30% — положительного и 20% — негативного.

Аналитик инвестиционной компании «Фридом Финанс» Данияр Оразбаев ожидает курс тенге в I половине 2021 года в диапазоне 409-422 тенге за 1 доллар.

«При благоприятных ценах на нефть в ближайшие месяцы выше 53 долларов за баррель, мы можем увидеть локальное укрепление в сторону 409 тенге, однако маловероятно, что курс сможет оттуда и дальше укрепляться. Вероятнее всего в случае достижения этого уровня тенге начнет медленно ослабляться в сторону 422 тенге к концу полугодия», — считает Данияр Оразбаев.

Он отмечает, что основным фактором поддержки тенге будет являться подорожавшая нефть, которая увеличит приток валюты в страну и поможет значительно сократить дефицит платежного баланса относительно значений 2020 года.

«В то же время цены на нефть будут поддерживаться дальнейшим увеличением спроса за счет сокращения карантинных мер, в том числе благодаря началу и ожиданиям по вакцинации. Однако вряд ли мы увидим очень высокую цену на нефть — выше 60 долларов за баррель — в течение долгого времени, а значит, и потенциал укрепления тенге ограничен», — говорит аналитик.

В ожидании Джо Байдена

Аналитик группы компаний «Финам» Андрей Маслов считает, что тенге к середине 2021 года может существенно укрепиться до уровня 390-400 тенге за 1 доллар.

«Прогнозировать курс тенге на начало 2021 года непросто ввиду того, что именно следующие 3-6 месяцев станут определяющими для всего мира: как изменится политика США при президенте Джо Байдене? Смогут ли вакцины побороть вирус? Что будет с соглашением ОПЕК+? Как отреагируют Иран и Ливия на восстановления спроса на нефть, и восстановится ли он? Поэтому зима-весна 2021 года, возможно, будет полна неожиданностей и непредвиденных событий», — говорит аналитик.

Однако, рассматривая все же опыт 2020 года и поведение казахской валюты на рынке в условиях кризиса, аналитик предполагает, что следующий год будет во многих смыслах менее стрессовым для тенге.

«Все же более вероятно восстановление спроса на нефтяном рынке, если не со стороны «запада», так со стороны «востока». Так, Индия и Китай уже начинают наращивать закупки черного золота, а это крупнейшие мировые потребители нефти», — отмечает Андрей Маслов.

По его словам, политические риски, связанные с новым президентом США, не столь критичны для тенге, как, скажем, для российского рубля или турецкой лиры.

«Главным вызовом остается инфляция, которая значительно превысит коридор в 2020 году. Таким образом, в случае оптимистичного сценария к лету 2021 года тенге может укрепиться до уровня начала 2020 года, то есть 390-400 тенге за американский доллар и 450-470 тенге за евро», — прогнозирует аналитик.

Анна Бодрова также считает, что будет очень важно увидеть, как новая американская администрация выстраивает отношения с миром.

«У Джо Байдена иные точки зрения на отношения между государствами, далеко не все может пойти гладко, например, в отношениях с Китаем. Любые соотносимые риски будут негативно отражены в курсах валют, связанных с риском», — говорит она.

Начальник отдела инвестиционного анализа «Астана-Инвест» Серик Козыбаев отмечает, что из-за очень мягкой денежно-кредитной политики США американский доллар «слабеет» по отношению к мировым валютам. На этом фоне укрепляется рубль, а вслед за ним и тенге.

«Данная политика ФРС, скорее всего, сохранится в следующем году, что окажет поддержку нефтяным котировкам, а это для нас является, разумеется, благоприятным фактором. Но курс тенге зависит от курса рубля, все-таки Россия — это наш основной торговый партнер. А санкционные риски для России все еще присутствуют», — говорит Серик Козыбаев.

А санкционные риски для России все еще присутствуют», — говорит Серик Козыбаев.

Аналитик полагает, что риск резкой девальвации тенге крайне маловероятен.

«Возможно курс будет в диапазоне 420-440 тенге за 1 доллар. Навряд ли ниже. Потому что, если по учебникам, то курс тенге/доллар зависит от инфляции в Казахстане и США. Исторически инфляция в нашей стране всегда выше. И, скорее всего, к сожалению, это будет еще долго продолжаться», — говорит аналитик.

В первый торговый день 2020 года курс тенге был на уровне 382,14 тенге за 1 доллар. 1 апреля тенге достиг исторического минимума в 448,52 тенге за 1 доллар, после чего к 8 июля укрепился до 434,58 тенге за 1 доллар. К ноябрю тенге вновь откатился и на 2 ноября торговалcя на уровне 434,58 тенге за 1 доллар. После чего нацвалюта постепенно стала укрепляться и на 28 декабря 2020 года составляет 419,5 тенге за 1 доллар.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Золото в атмосфере роста доллара

Аналитики рынка, похоже, сходятся во мнении по поводу двух вещей: во-первых, что сильный доллар – это плохо для золота, а во-вторых, что доллар, скорее всего, будет расти в цене и дальше. Можно согласиться с тем, что сильный доллар может оказывать давление на золото, но аналитики во Всемирном золотом совете (далее — ВЗС) считают, что отношение доллар/золото являются асимметрическими: курс золота растет больше при слабом долларе, чем падает в цене при сильном долларе. Кроме того, история показывает, что преимущества владения золота для инвестиционных портфелей превосходят трудности, созданные сильным долларом. Золото стабильно, учитывая неплохие показатели спроса и предложения, повышенный геополитический риск и уменьшение доходности от рисковых активов. Кроме того, давление на доллар будет также усиливаться, поскольку мы движемся к мультивалютному миру.

Доллар США является важным – но не единственным – фактором, влияющим на золото

Всегда легко анализировать любое явление в терминах «хорошо-плохо». Высказывание «то, что хорошо для доллара, является плохим для золота» не является исключением. Однако действительная ситуация на рынке золота имеет гораздо больше нюансов и сторон. Можно согласиться с тем, что пока доллар продолжает расти, курс золота будет скованным. Тем не менее, связь между долларом и золотом является более сложной на сегодняшний день, чем в прошлом. Текущая ситуация отличается от того, что было на протяжении 1970-1990-х гг. и, скорее всего, будет и дальше изменяться. Современная макроэкономическая среда характеризуется беспрецедентной денежно-кредитной политикой, низкими ставками, высокими ценами на акции и близостью дефляции во многих частях развитого мира. Кроме того, влияние развивающихся рынков усилилось и мы медленно, но верно движемся к мультивалютной финансовой системе. В то время как доллар остается важным фактором для золота, — его влияние, скорее всего, уменьшиться. Во Всемирном золотом совете проанализировали отношение доллар/золото для того, чтобы лучше понять, чего ожидать в краткосрочной перспективе. Предоставляем выводы этого анализа:

— доллар может вырасти в краткосрочной перспективе, но вскоре рост замедлится. Известно, что доллар достиг многолетних максимумов за последние 12 месяцев. Отчасти это связано с экономическим ростом США и различием между денежно-кредитной политикой США и другими частями мира. Однако при этом темпы увеличения доллара будут сдерживаться низким потенциалом роста экономики США и последствиями длительного периода низких реальных процентных ставок;

— несмотря на укрепление доллара, перспективы для золота остаются устойчивыми. По данным ВЗС, добыча золота будет оставаться ограниченной, что будет оказывать меньшее давление на спрос и поддерживать курс. Более того, выгоды от снижения цен на нефть для потребителей могут быть превзойдены геополитической нестабильностью и кредитным риском, – а это атмосфера, в которой золото чувствует себя как рыба в воде. Более того, цены на акции и облигации по-прежнему показывают диспропорцию между риском и доходами, что побуждает инвесторов искать альтернативные активы;

— обладание золотом имеет большие выгоды, даже несмотря на последствия усиления доллара. Исследования ВЗС показывают, что инвесторы по-прежнему предпочитают делать стратегические запасы золота, даже при самых скромных прогнозах о его росте, даже когда доллар растет, а акциям и облигациям США пророчат скачок цен;

— отношение доллар/золото продолжает развиваться. Изменения на мировых рынках и в структуре рынка золота должны уменьшить влияние доллара на золото в долгосрочной перспективе. И хотя тот факт, что курс золота выражается в долларах США, привлекает много внимания, значимость этого факта преувеличена.

Доллар может увеличиваться в цене, но эта тенденция не будет длиться вечно

По общему мнению, рост доллара продолжится в ближайшем будущем исходя из следующих факторов: расширение экономики США, перспектива ужесточения денежно-кредитной политики США, ослабление экономического положения Европы и Китая и некоторых стран, зависящих от экспорта сырья, мягкая денежно-кредитная политика в Японии, Европе и других странах. При этом повышение доллара не приведет к серьезному обвалу курса золота. И вот почему:

— как известно, доллар достиг 12-летнего максимума в этом году. Впрочем, исторически сложилось, что корреляция между ростом доллара в течение 12 месяцев и следующим годом такова, что доллар имеет тенденцию терять свои позиции. Только в начале 1980-х гг. доллар увеличивался в цене длительный период времени. Но это был период в истории с такой динамикой, которая очень отличается от современной;

— плоская кривая доходности предполагает, что темпы экономического роста являются неустойчивыми. Краткосрочные ставки США двигаются вверх, а длинный конец кривой стабильно снижается. Текущая кривая доходности еще ниже по сравнению с предыдущими годами ралли доллара. Эти данные отражают господствующую на рынке неуверенность по отношению к долгосрочной перспективе роста и перспективам высокой инфляции в будущем – а ведь это идеальные условия для подъема ставок и сдерживания валюты – о чем говорят и власти, и аналитики рынка. Низкий рост в Европе и Китае, среди прочих регионов, является отчасти причиной силы доллара и, скорее всего, негативно повлияет на экономический рост в США.

— ФРС будет двигаться осторожно, при этом увеличение долга останется острой проблемой. В ФРС дали ясно понять, что их политика зависит от экономических данных. Такая политика, по определению, предполагает отставание во времени. В таком случае реальные ставки останутся на низком уровне – что, в свою очередь, должно остановить рост доллара. Кроме того, представители ФРС выразили обеспокоенность тем, что низкий рост в других ключевых странах и усиление доллара могут замедлить экономику США. В добавление к этому – и это не только касается США – высокий уровень государственного долга сдерживает рост процентных ставок, предотвращая способность заемщиков погашать свою задолженность. Сдерживание процентных ставок также должно замедлить рост курса доллара.

Дальнейшее увеличение силы доллара может привести к корректировкам, но не потрясениям

Стабильный рост доллара необязательно приведет к дальнейшему ослаблению курса золота. Есть и другие факторы, которые поддерживают золото даже при наличии сильного доллара. Исследования ВЗС показывают, что, как это часто бывает с золотом, факторы является комплексными, поэтому очень легко стать жертвой ошибочных представлений. В то время как сильный доллар США может и дальше оказывать давление на золото, есть много факторов, которые ограничивают его влияние. Но сначала поговорим о мифах, связанных с отношением доллар/золото.

Мифы и заблуждения относительно отношения доллар/золото

От участников рынка часто можно услышать, что основанием для отношения доллар/золото является то, что курс золота выражается в долларах. Есть две основные проблемы с этим утверждением. Хотя курс золота действительно часто «выражается» в долларах, курс при этом не диктуется долларом. Отношение доллар/золото соответствует положению доллара в качестве – как некоторые говорят – резервной валюты. Кроме того, необходимо учитывать последствия спроса и предложения золота, которые выражаются в долларе. С точки зрения спроса, биржевая цена любого однородного товара (золота, нефти и пр.) является менее важной для инвесторов и потребителей, чем цена, которую платят за него в местной валюте. Со стороны предложения, относительная сила местной валюты может иметь влияние на производство. Профессор Мартин Фельдштейн из Гарвардского университета показал, как это работает на примере нефти. По его мнению местная цена на нефть движется по отношению к доллару, что отражает его движение по отношению к местной валюте. Таким образом, снижение долларовых цен на золото (например) влияет только на изменение курса доллара по отношению к цене местной валюты.

Сильный доллар является относительным понятием, особенно когда речь идет о золоте

Обычно говорят о повышении или понижении курса валюты так, что создается впечатление, что курс валюты является почти абсолютно независимой переменной. В действительности, валюты могут укрепляться по отношению к одним валютам и идти в обратном направлении по сравнению с другими. Для того чтобы правильно измерить силу той или иной валюты, инвесторы полагаются на индексы, которые фиксируют относительную силу данной валюты по отношению к различным другим валютам одновременно. В случае доллара, популярным ориентиром является торгово-взвешенный индекс доллара, созданный ФРС. Тем не менее, показатель этого индекса в значительной степени зависит от отношения доллара к евро или канадскому доллару (крупные торговые партнеры), но при этом почти не учитывает индийскую рупию или турецкую лиру (небольшие торговые партнеры). Но чтобы действительно понять связь между долларом и золотом, более актуально измерять силу (или слабость) доллара по отношению к валютам стран с более высоким уровнем спроса на золото. Например, измерение стоимости доллара по отношению к индийской рупии будет более адекватным мероприятием, чем измерение стоимости доллара США по отношению к канадской валюте.

На рынке всегда прогнозируют сильный доллар

По нашему мнению, текущий курс золота отражает рыночные ожидания относительно укрепления доллара, но потенциал роста доллара может быть ограничен. Большинство аналитиков не ожидают падения евро ниже паритета к доллару. Однако могут произойти определенные события, которые могут вызвать резкий скачок доллара, такие как распад еврозоны или дефолт кредитов, выраженных в долларах. Впрочем, такого рода события обычно повышают спрос на золото, поскольку оно является средством сбережения. Есть также другие валюты, важные для рынка золота, например, индийская рупия, которая имеет потенциал для повышения или китайский юань, все более отдаляющийся от доллара.

Добыча золота уменьшилась в настоящее время, по сравнению с периодами сильного доллара

В начале 1980-х гг. и середине 1990-х гг., когда также наблюдался большой рост доллара, курс золота снижался. Но в те годы, сильный рост добычи стал дополнительным фактором давления на его курс. Объем добычи рос на 8,3% в год на протяжении этого периода по сравнению с темпом в 0,9% в другие годы. В то же время, чистый объем продаж золота центральными банками вырос на 16,3%, тогда как в остальные годы аналогичный показатель падал до 1,3%. В настоящее время, пока доллар укрепляет свои позиции, вряд ли добыча золота вырастет до уровней 1980-х гг. В последние годы, совокупная добыча золота (включая переработку) уменьшилась. В таком случае рынок золота получает поддержку:

— предложение переработанного золота постоянно снижается. В 2009-2014 гг. оно упало до семилетнего минимума, сократившись на более чем 600 тонн;

— добыча золота может выровняться в следующем году, поскольку предложение вырастет от золотодобывающих компаний, которые развивались в период более высоких цен на золото;

— в то время как золотые биржевые фонды могут служить источником предложения золота, вряд ли в ближайшее время произойдет масштабный отток паев из них. Большинство тактических и спекулятивных инвесторов ушли с рынка, в результате чего в золотых биржевых фондах остались только стратегические инвесторы.

Положение золота в среде растущего доллара

Историческая перспектива состояния золота во время различных режимов доллара

Доллар США ни в коем случае не является единственным фактором, влияющим на золото, но в отсутствии серьезных изменений среди других факторов, инвесторы сосредотачивают свое внимание на отношении доллар/золото. Любопытно посмотреть на периоды, в которых наблюдалась подобная ситуация, чтобы проанализировать движение курса золота по отношению к тому, как быстро доллар рос или падал. Возьмем для анализа 40-летний период (с января 1973 года до декабря 2014; см. таблицу) и разделим движение доллара исходя из следующих трех категорий:

— падение: доллар дешевеет более чем на 2% в течение 12-месячного периода;

— небольшая динамика: доллар движется вверх или вниз на 2% в течение 12-месячного периода;

— рост: доллар растет более чем на 2% в течение 12-месячного периода.

По результатам анализа можно сказать, что золото показывает лучшую динамику (+14,9%) во время падения доллара. Также у золота наблюдается рост, хотя и в меньшем объеме, когда у доллара небольшая динамика. С другой стороны, курс золота падает (-6,5%) в периоды, когда доллар поднимается. Курс золота обычно поднимается более чем в два раза выше при понижении доллара, чем когда желтый металл падает при повышении доллара. Кроме того, корреляция золота по отношению к фондовым рынкам и сырьевым товарам оказывается ниже среднего в периоды растущего доллара. Это становится важным в контексте сбалансированного портфеля, потому что доллар не является столь значимым с точки зрения диверсификации.

Таблица 1: Отношение доллар/золото не является симметрическим: курс

золота вырастает в два раза в период ослабления доллара

Средняя годовая статистика поведения золота с января 1973 года до декабря 2014

|

|

|

Условный анализ |

||

|

|

Весь период |

Падение доллара |

Небол. динам. |

Рост доллара |

|

Доходность (годовая) |

6.2% |

14.9% |

7.8% |

-6.5% |

|

|

|

|

|

|

|

Волатильность (годовая) |

19.5% |

18.4% |

20.2% |

19.7% |

|

|

|

|

|

|

|

Корреляция с фонд. рынками |

-0.06 |

0.07 |

-0.16 |

-0.11 |

|

Корреляция с сырьевыми товарами |

0.15 |

0.16 |

0.14 |

0.07 |

Источник: Bloomberg, Всемирный золотой совет

Золото улучшает состояние инвестиционного портфеля даже в условиях растущего доллара

Должны ли инвесторы держать у себя золото в условиях растущего доллара? По нашему мнению, безусловно должны. В долгосрочной перспективе, оптимальное вложение в золото в сбалансированном портфеле должно составлять от 2 до 10% (в зависимости от отношения к риску).

Двигаясь к мультивалютному миру

В долгосрочной перспективе, есть одно важное обстоятельство, связанное с долларом, которое необходимо рассматривать наряду с ближайшими событиями. Это тенденция к снижению его курса. Вместо «краха» доллара, который был ошибочно спрогнозирован много лет назад, есть признаки перехода в будущем к сбалансированной мультивалютной системе.

Испытания для доллара

В 1971 году власти США объявили о том, что доллар больше не будет конвертироваться в золото. Тем самым был положен конец Бреттон-Вудской системы. С тех пор курс доллара свободно плавает по сравнению с другими валютами. В целом тенденция такова, что доллар падает в цене по причине макроэкономических факторов – таких, как падение процентных ставок, рост евро и валют развивающихся рынков. Несмотря на усиление на протяжении последних лет, долгосрочный нисходящий тренд или, по крайней мере, давление по отношению к восходящему тренду будут набирать обороты. Рассмотрим факторы, которые оказывают давление на доллар:

— повышение курса юаня. Китай в настоящее время является второй по величине экономикой в мире, и ее валюта, вероятно, будет занимать весомое место в международных резервах в будущем. Как известно, Китай заключил своп-соглашения с 23 центральными банками. Важность Китая на мировой сцене еще не вполне отразилась на ее валюте. Вполне возможно, мы увидим увеличение роли юаня;

— уменьшение доли доллара в мировых резервах. Доля доллара в мировых резервах падает медленно, но устойчиво – с 61% в 2000 году до 55% в 2014 году – а доля евро выросла с 15% до 22%. Доля других валют также растет, в частности, канадских и австралийских долларов. Однако в то время как эти валюты обретают большую долю в мировых запасах, их эффективность в диверсификации валютных резервов может снизиться, если деятельность их центральных банков в контексте денежно-кредитной политики станет более синхронизированной. Следовательно, золото станет более ценным инструментом диверсификации валютных резервов для центральных банков.

Еще раз об отношении доллар/золото

Аналитики ВЗС считают, что есть признаки изменения отношения доллар/золото:

— спрос на золото, не выраженный в долларах, не является чрезмерно чувствительным к движению доллара. Спрос на золото за пределами США не имеет четкой привязки к динамике доллара. На долю Китая и Индии приходится 50% всего спроса на золото, а на долю Юго-Восточной Азии еще 9%. Спрос со стороны Китая, скорее всего, будет повышаться, даже если доллар будет расти или падать в цене. Спрос со стороны Индии больше зависит от волатильности местной валюты и культурных факторов, чем от динамики зарубежных валют и мировой финансовой ситуации. Рост влияния Восточной Азии не только на рынках золота, но и на рынках капитала в целом, конечно, вряд ли разорвет, но точно ослабит зависимость золота от доллара;

— Азия становится центром торговли золотом. Тенденция передвижения большой торговли желтым металлом на Восток становится очевидной, поскольку мировой рынок золота стремительными темпами развивается в азиатских странах, таких как, Китай, Гонконг и Сингапур. Примерами этой тенденции являются создание международного совета Шанхайской биржи золота, появление контрактов на золотые килограммовые слитки на Сингапурской бирже золота, новые фьючерсы, основанные на килограммовых слитках золота, в Гонконге и т.д. Все это, вероятно, приведет к большему количеству операций с золотом в других валютах, поскольку рынок золота становится менее централизованной (ранее центром был Лондон), но региональной, сетевой структурой.

Доллар имеет значение, но он не определяет значимость золота для инвесторов

В то время как в краткосрочной перспективе сила доллара может оказать дополнительное давление на золото, но до тех пор, пока эта сила не является слишком большой, выгоды владения золотом в инвестиционном портфеле останутся существенными. В среднесрочной перспективе спрос с Востока и ограниченный объем добычи предоставят поддержку для рынка золота. И, наконец, в долгосрочной перспективе, аналитики ВЗС считают, что влияние доллара на курс золота уменьшиться, ведь другие валюты начинают оспаривать лидирующее положение доллара в качестве единственной мировой резервной валюты.

лидеры февраля – рубль, тенге и гривна

В феврале, с 31 января по 28 февраля, число валют стран бывшего СССР снизившихся и укрепившихся к доллару США, разделилось поровну, и тех и других было по пять. Лидером роста стал российский рубль (+2,44%). За ним идут казахский тенге (+1,73%), украинская гривна (+0,94%), белорусский рубль (+0,79%) и кыргызский сом (+0,06%). Среди снизившихся к доллару за месяц валют лидирует армянский драм (-1,84%). За ним идут молдавский лей (-0,89%), грузинский лари (-0,69%), узбекский сум (-0,19%) и таджикский сомони (-0,04%).

Половина валют смогла вырасти к доллару несмотря на то, что сам доллар за месяц подрос. Так, в феврале индекс доллара DXY вырос с 90,5 до 90,9 пункта (+0,4%). Валютная пара EUR/USD снизилась (что означает укрепление доллара) с 1,2140 до 1,2070 (-0,6%). Нефть марки Brent за месяц подорожала с $55,0 до $64,2 за баррель (+16,7%).

«Это оказало дополнительную поддержку российской, казахстанской и белорусской валютам. На антилидера рейтинга, армянский драм, давила сложная политическая ситуация в стране», – отмечает старший аналитик «Альпари Евразия» Вадим Иосуб.

Примечательно, что региональные центробанки принимали в феврале самые разнообразные решения.

3 февраля Комитет по денежно-кредитной политике Нацбанка Грузии принял решение оставить ставку рефинансирования на уровне 8% годовых.

«В январе годовая инфляция составила 2,8%. Следует отметить, что ее сокращение в течение двух месяцев связано с субсидией правительства коммунальных выплат и носит временный характер. Как правило, центральные банки не реагируют на такие временные колебания инфляции, обусловленные экзотическими факторами», – пояснил регулятор решение оставить ставку рефинансирования неизменной.

Банковский регулятор Грузии считает, что в течение некоторого времени уровень инфляции в этом году достигнет 4%, а позже начнет снижаться до целевого показателя 3%. Предыдущее заседание комитета по денежно-кредитной политике в Грузии состоялось 9 декабря 2020 года. Тогда регулятор также решил оставить ключевую ставку неизменной. Следующее заседание запланировано на 17 марта.

8 февраля Нацбанк Таджикистана (НБТ) поднял уровень ставки рефинансирования с 10,75% до 11% годовых. Это решение было принято для удержания уровня инфляции в установленных пределах. В связи с пандемией коронавируса и ее негативными последствиями для экономики страны, уровень инфляции в 2020 году достиг 9,4%, превысив установленный предел на 1,4 процентных пункта.

Регулятор связывает это с повышением стоимости продовольственной продукции на 13%, непродовольственных товаров – на 5,7% и тарифов на платные услуги населению – на 4%. Повышение ставки, по мнению регулятора, позволит в текущем году сдержать уровень инфляции.

12 февраля совет директоров Банка России принял решение сохранить ключевую ставку на уровне 4,25% годовых. В декабре и январе темп роста цен в РФ сохранялся на повышенном уровне. Восстановление спроса происходит быстрее и носит более устойчивый характер, чем ожидалось ранее. При этом сохраняются ограничения со стороны предложения, что продолжает оказывать повышательное давление на цены.

Инфляционные ожидания населения и бизнеса пока остаются на повышенном уровне. Ускоряющиеся темпы вакцинации, а также ожидания дополнительных мер бюджетной поддержки в отдельных странах способствуют росту цен на финансовых и товарных рынках. В этих условиях риски снижения инфляции перестали преобладать на годовом горизонте, а прогноз Банка России по инфляции на 2021 год повышен до 3,7-4,2%. В дальнейшем, по мнению российского регулятора, с учетом проводимой денежно-кредитной политики инфляция будет находиться вблизи 4%.

Самое оригинальное решение принял 17 февраля Нацбанк Белоруссии, впервые в истории, не приняв никакого решения. В этот день правлением Нацбанка было отложено принятие решения по ставке рефинансирования и ставкам по постоянно доступным операциям регулирования ликвидности.

По заявлению регулятора, в связи с необходимостью проведения дополнительного анализа прогнозной динамики потребительских цен и оценки длительности воздействия ключевых факторов, приведших к ускорению роста потребительских цен, принято решение рассмотреть соответствующие вопросы по денежно-кредитной политике на заседании правления 12 марта. Нацбанк Беларуси оказался в непростой ситуации. Рост инфляции в январе до 7,7% подстегивает к увеличению ставки рефинансирования с нынешнего уровня 7,75%. В то же время рост стоимости кредитов противоречит идее поддержки загибающегося госсектора экономики и планам правительства по росту ВВП.

При продолжении восстановления нефтяных цен рубль и тенге могут продолжить свое укрепление в марте. Доллар может снизиться до 72,7 рубля и до 410 тенге. В то же время продолжение политического кризиса в Армении может привести к росту доллара в этой стране до 538 драм.

«Если говорить о динамике по отношению к доллару с начала года, то она не столь оптимистична для региональных валют», – отмечает Вадим Иосуб из «Альпари Евразия».

В плюсе только две валюты, украинская гривна (+1,23%) и казахский тенге (+0,88%). В минусе сразу восемь валют: кыргызский сом (-2,48%), грузинский лари (-1,47%), молдавский лей (-1,37%), белорусский рубль (-1,03%), армянский драм (-1,02%), российский рубль (-0,75%), узбекский сум (-0,58%), таджикский сомони (-0,04%).

Срок обвала курса доллара и последствия для мира назвал эксперт РИСИ

Ведущие инвестиционные банки мира прогнозируют обвал курса доллара на 25 процентов в течение ближайших пяти лет. Как отмечает эксперт РИСИ Вячеслав Холодков, влиятельные экономисты также высоко оценивают перспективы падения курса доллара в течение ближайших трех-пяти лет, что грозит рецессией для всего мира.

Последствия укрепления доллара

Стремительный рост доллара наносит урон американской экономике, пишут Bloomberg. По мнению участников рынка, текущая ситуация может вызвать рецессию, так как крепкий доллар бьет по долговым обязательствами и прибыли транснациональных корпораций, что в свою очередь становится вызовом для мировой экономики. Негативное влияние доллара уже ощущают на себе такие крупные компании, как Caterpillar, Boeing и Coca-Cola.

«Укрепление доллара является медалью с двумя сторонами. На одной стороне положительные последствия, прежде всего приток международных капиталов в экономику США. Но с другой стороны отрицательные последствия, потому что укрепление доллара всегда ведет к увеличению дефицита во внешней торговле, а американские товары за рубежом становятся все дороже и дороже. Сам по себе факт удорожания доллара несколько настораживает.

Руководитель ФРС Пауэлл уже понизил ставку банковского процента на 25 б.п. и обещает в ближайшее время снизить ее еще на 75 б.п. На этом фоне вложение денег в американские ценные бумаги становится все менее прибыльным. Но когда наступает угроза рецессии мировой экономики, то в этом случае международные капиталы устремляются в тихую гавань. Всегда таковой считался доллар США, который мало что может поколебать.

Сейчас по этой же схеме идет вывод денег из рисковых активов развивающихся рынков, увеличение притока капитала в американский доллар и американскую экономику. Однако этот процесс тоже имеет свой предел, так как американский государственный долг растет очень стремительно. Когда Трампа пришел в Белый дом, он равнялся 20 триллионам долларам, сейчас конгресс снял лимит госдолга, который равнялся уже 22 триллионам долларам», – отмечает собеседник ФБА «Экономика сегодня».

Недовольство Трампа высоким курсом доллара

Недовольство текущим высоким курсом доллара, а также действующими процентными ставками Федеральной резервной системы ранее высказывал и президент США Дональд Трамп. По его словам, все это мешает американским компаниям конкурировать на мировом рынке. Политику ФРС Трамп считает основной проблемой для развития американской экономики.

«Проблема США — это «не Китай», который «теряет тысячи компаний из других стран», а валюта страны «находится под давлением». Проблема США – это Федеральный резерв, который слишком гордый, чтобы признать свою ошибку в том, что действовал слишком быстро и чересчур сильно укреплял монетарную политику», – написал Трамп в Twitter.

«Кредитоспособность любой страны определяется рядом экономических показателей, в том числе размером госдолга, а он фактически составляет 112-113% от ВВП. Сколько может продолжаться его рост, и как долго международные инвесторы будут считать США тихой гаванью, большой вопрос.

Конечно, многое зависит от развития торгово-экономических отношений между США и их основными торговыми партнерами, в первую очередь Китаем. Будут ли продолжаться торговые войны, увидим ли мы их эскалацию или нет. Если это произойдет, то угроза мирового спада и рецессии сохранится», – считает Холодков.

Обвал доллара в течение пяти лет

При этом в таких влиятельных инвестиционных банках как Morgan Stanley и Brandywine Global Investment Management прогнозируют обвал курса доллара на 25 процентов уже в течение ближайших пяти лет. Динамика доллара может стать потенциальным катализатором следующей рецессии в США и мире. Экономисты на этом фоне советуют делать выбор в пользу южнокорейской воны, чешской кроны, новозеландского доллара, японской иены и швейцарского франка.

«Курс доллара завышен, что видит подавляющее большинство влиятельных экономистов, среди которых лауреаты Нобелевской премии. Они однозначно оценивают перспективы падения курса доллара в течение ближайших трех-пяти лет. И связаны их прогнозы с отрицательными макроэкономическими показателями американской экономики. Если бы такими негативными показателями обладала любая другая страна, то она давно бы объявила дефолт или резко девальвировала свою валюту.

Внешний долг США составляет 22 трлн долларов, дефицит торгового баланса более 600 миллиардов долларов, дефицит платежного баланса около 450 млрд долларов , дефицит госбюджета равняется 780 мрд долларов. По прогнозам, уже в 2020 году он перешагнет за планку 1 трлн долларов. Все макроэкономические финансовые показатели США отрицательные, и экономика любой другой страны уже давно бы рухнула, а международные рейтинговые агентства снизили бы ее рейтинг до мусорного уровня», – отмечает Холодков.

Но у США высший рейтинг, несмотря на все эти показатели. Когда доллар обрушится, никто не может сказать. Как правило, это происходит во время экстраординарных событий, одним из них может стать эскалация торговых войн. Эксперт РИСИ напоминает о событиях конца 2007 года, когда после лопнувшего пузыря на рынке ипотечного кредитования США началась рецессия, охватившая весь мир. Аналогичным образом могут разворачиваться события после обвала доллара по причине резкого экстраординарного события.

Андрей Петров

Будет ли расти доллар в Кыргызстане? Мнения экономистов

Кыргызский сом пока будто бы не замечает ажиотажа на мировых валютных рынках — доллар держится на уровне 84,9 сома. Но не без вмешательства Национального банка, который только с 11 марта провел две крупные интервенции, вбросив на рынок почти 75 млн долларов. Экономисты рассуждают о том, ждать ли в ближайшее время роста курса валюты.

Кайрат Итибаев:

Вероятность повышения курса доллара связана с очень большой импортозависимостью. У нас даже 80% продуктов питания — завозные. Также у нас сильная зависимость от российской экономики, а именно, рубля. Поэтому, как себя поведет рубль, так и будет реагировать курс сома. С падением рубля ожидается и падение сома.

Давать прогнозы — дело на благодарное, но я осмелюсь. В краткосрочном плане — к концу весны — по худшему прогнозу доллар дойдет до 89 сомов. К осени курс может дойти до 95 сомов, а концу года — до 100 сомов. Усиление санкционных мер в отношении России и повышение цен на продукты питания будут ощутимо влиять на курс валюты.

Эркин Абдразаков:

Пока в стране не будет экспорта, доллар никогда не будет дешеветь. Все контракты заключаются в долларах, выплата госдолга тоже производится в долларах, в сомах с нами никто не будет вести расчеты. Без налаживания отечественного производства доллар будет дорожать.

Интервенции Национального банка не дают никакого эффекта. Еще недавно доллар стоил 68 сомов, сейчас уже 84,9 сома. Интервенции в своих интересах используют разве что несколько крупных банков и агентств.

Сложно сказать, каких отметок может достичь доллар. Но без собственного производства он совершенно точно не будет падать. Не нужно ждать волшебника, который взмахнет своей палочкой и остановит рост валюты.

Сейдалы Мырзакматов:

При падении сома у нас говорят про девальвацию, но девальвация — это совсем другое. Это когда государство намеренно снижает курс национальной валюты, а у нас Национальный банк не может сдержать ее падение. Нацбанку необходимо либо вливать больше денег, чтобы сдержать рост доллара, либо полностью отпустить в свободное плавание. Непонятно, для чего он совершает интервенции. За год доллар подорожал на 16 сомов, страдают как импортеры, так и экспортеры.

Золотовалютные резервы как раз нужны для подобных случаев, которых сейчас 3 млрд долларов. Можно использовать хотя бы 1 млрд долларов. Деньги не исчезнут, Нацбанк просто поменяет одну валюту на другую. Интервенции нужно проводить на 200-300 млн долларов. Понимаю, что это нерыночный метод, но при таком темпе роста доллара завтра нас ожидает социальный взрыв. Либо пусть Нацбанк скажет бизнесу, что больше не будет поддерживать национальную валюту, чтобы они знали к чему быть готовыми.

Про дальнейший курс доллара ничего сказать не могу. Я думал, что он не превысит 80 сомов, но доллар уже стоит почти 85 сомов.

Азамат Акелеев:

Если нефть продолжит падение, то будет падение рубля и сома. А спрогнозировать максимальную отметку курса доллара невозможно.

Нургуль Акимова:

Давайте исходить из другой точки зрения. Есть несколько условий для того, чтобы национальная валюта не дешевела. Если власти не будут пресекать предпринимательство в сфере строительства, недропользования, переработки, логистики и внешнеэкономической деятельности, все наладится. Курс урегулируется и цены не будут расти.

Мы просто должны понять, что если бизнес будет работать, будет создавать рабочие места, добавленную стоимость и, в целом, экономические блага, наш курс будет в порядке. Если ничего не делать, конечно, будет расти. Но у нас же маленькая страна, и государство может реагировать. Допустим, перестать преследовать предпринимателей.

Илимбек Абдиев:

Весной курс сезонно меняется. Это связано с весенне-полевыми работами и ценой на ГСМ. Также курс доллара зависим от курса рубля, так как мы имеем наибольший товарооборот с Россией.

Национальный банк:

В связи с тем, что в Кыргызстане действует режим плавающего обменного курса, динамика курса зависит от баланса спроса и предложения иностранной валюты. При политике плавающего обменного курса Национальный банк не дает прогнозы по обменному курсу. При этом Национальный банк постоянно отслеживает ситуацию на внутреннем валютном и внешних финансовых рынках и при необходимости проводит соответствующие операции.

На текущий момент ситуация на валютном рынке остается относительно стабильной. С начала 2021 года по 26 марта официальный курс доллара США по отношению к сому вырос на 1,56% — с 83,5 до 84,8 сома за один доллар США. С начала 2021 года по 25 марта, в целях сглаживания резких колебаний обменного курса, Национальный банк провел 4 интервенции по продаже иностранной валюты на сумму 158 млн долларов США.

***

В начале февраля президент Садыр Жапаров поручил Национальному принять всех необходимые меры для недопущения резких колебаний курса валют.

В 2020 году Нацбанк провел 29 интервенций и продал в общей сложности 465 млн 950 тысяч долларов. Самой крупной из них стала сделка от 10 марта прошлого года, когда было выставлено 49 млн 700 тысяч долларов. Однако большая часть интервенций пришлась на ноябрь.

Главный финансовый регулятор проводит интервенции для предотвращения резкого повышения обменного курса валюты. Несмотря на это курс самого доллара по отношению к сому за прошедший год вырос значительно.

Так, по состоянию на 1 января 2020 года его официальный курс составлял 69 сомов 51 тыйын за доллар. В апреле он поднялся до 84 сомов, а в июне-июле до 74-75 сомов. В ноябре он уже вырос до 85 сомов, в декабре немного опустился, остановившись на уровне 82 сома за доллар.

В январе 2021 года американская валюта вновь стала расти, сегодня ее официальная стоимость составляет порядка 84 сомов 90 тыйынов за доллар.

Почему доллар США продолжает расти, вопреки консенсус-прогнозу 2021 года

Марк Уилсон / Getty ImagesДоллар США не получил записку.

Ослабление доллара США благодаря фискальному стимулированию на триллионы долларов, спокойствие Федеральной резервной системы, стремящееся дать экономике и инфляции разогреться, рост государственного долга и двойного государственного бюджета и дефицита международной торговли — все это было призывом к консенсусу в 2021 году.

Вместо этого валюта США выросла по сравнению с основными конкурентами к концу первого квартала, а евро EURUSD, + 0,39% упала до минимума с начала года в четверг, торгуясь около $ 1,1775. Индекс доллара США ICE DXY, -0,23%, мера валюты против шести основных конкурентов, выросла до более чем четырехмесячного максимума на уровне 92,92 в четверг и отскочила на 3,2% в этом году после падения на 6,7% в 2020 году.

Неожиданная устойчивость доллара сказывается на других активах.Более слабый доллар рассматривался как благо для акций США и, тем более, для международных акций. Ожидалось также, что более слабый доллар поможет поднять настроение развивающимся рынкам. Также ожидалось, что это станет попутным ветром для быстро растущих сырьевых товаров.

Так почему же вместо этого растет доллар? По словам аналитиков, первое место в списке занимает борьба Европы с внедрением вакцины против COVID-19. Рост числа инфекций и новые и расширенные ограничения бизнеса в нескольких европейских странах негативно сказываются на ожиданиях экономического роста в еврозоне, что приводит к ослаблению прежде крепкого евро.

«Резкое расхождение ожиданий экономического роста в Европе и США является наследием плохого управления по эту сторону Атлантики и оставит шрамы в рыночных ценах», — сказал Кит Джукс, лондонский макро-стратег-аналитик Société Générale. .

«Согласно консенсусным прогнозам, рост ВВП еврозоны в 2021 году будет на 1,5% медленнее, чем в США, относительное ухудшение на 3% с сентября прошлого года и на 2,2% с конца 2020 года. Этот разрыв необходимо прекратить, как минимум. , прежде чем снова станет безопасно продавать доллар », — написал Джакс.

Между тем, высокие экономические показатели США могут означать расхождение в денежно-кредитной политике, поскольку ФРС собирается начать ужесточение денежно-кредитной политики относительно быстрее, чем Европейский центральный банк. Это может привести к ускорению темпов укрепления доллара в этом году, написали аналитики Джон Шин, Бен Рэндол и Атанасиос Вамвакидис из BofA Global Research во вторник.

По словам аналитиков, резкий откат мировых акций и других активов, рассматриваемых как рискованные, скорее всего, усилит доллар, учитывая традиционную роль валюты в качестве убежища в периоды нестабильности на финансовых рынках.

«Активный глобальный аппетит к риску, растущие ожидания восстановления мировой экономики и самоуспокоенность ФРС представляют наибольшие риски для нашего конструктивного взгляда на доллар США», — заявили они. «ФРС была намного более эффективной в своих коммуникациях, чем ЕЦБ, удерживая доллар на низком уровне, несмотря на гораздо худшие экономические перспективы еврозоны».

Между тем отношение доллара к мировым рынкам и другим развитым рыночным валютам изменилось, — сказал Оливер Аллен, рыночный экономист Capital Economics.

Capital EconomicsНа протяжении большей части пандемии существовала относительно прочная взаимосвязь, при которой более слабый доллар приводил к более сильным мировым акциям (см. Диаграмму выше). Это произошло, когда центральные банки в развитых странах снизили процентные ставки до уровня, который они считали эффективным нижним пределом, и пообещали удерживать их на этом уровне в течение некоторого времени, что означало, что относительные изменения ожиданий по процентным ставкам были довольно небольшими, объяснил Аллен.В результате аппетит инвесторов к риску, который, как правило, означал более слабый доллар, стал основным драйвером обменных курсов на развитых рынках.

Отношения начали рушиться в начале этого года, однако, когда доллар немного отступил, несмотря на то, что мировые фондовые рынки продолжали расти, отметил Аллен. Хотя аппетит к риску, вероятно, продолжал влиять на валюты развитых рынков, его подавил рост доходности облигаций США, который был более резким, чем где-либо, сказал он.

Capital Economics ожидает, что доллар укрепится по отношению к иене и евро, потому что доходность облигаций в Японии и еврозоне имеет меньше всего возможностей для роста.

«Политики, похоже, менее склонны соглашаться на более высокую доходность в долгосрочной перспективе, и, особенно в случае еврозоны, мы думаем, что восстановление экономики может потерпеть неудачу», — сказал Аллен.

Доллар США будет укрепляться в течение 2021 года по 5 основным причинам, сообщает Bank of America

Юсеф Масуд / SOPA Images / LightRocket / Getty Images

- Bank of America во вторник повысил прогноз по укреплению доллара США по отношению к евро.

- После ослабления на протяжении большей части 2020 года несколько факторов будут поддерживать доллар в результате продолжающегося восстановления экономики.

- Ниже приведены пять причин, по которым BofA ожидает укрепления доллара США в 2021 году — от безрискового позиционирования до стимулирования.

- Подпишитесь на нашу ежедневную рассылку новостей «10 вещей до открытия звонка» .

Неопределенности, связанные с курсом доллара США в 2021 году, исчезают, и, возможно, «быки» наконец-то проведут свой день под солнцем, заявил во вторник Bank of America.

Стратеги во главе с Афанасиосом Вамвакидисом повысили свой прогноз по американской валюте во вторник, ожидая, что к концу года она вырастет до 1,15 доллара за евро. Этот прогноз сравнивается с консенсусом Уолл-стрит в отношении обменного курса 1,25.

Более высокий курс евро к доллару означает более слабый доллар, поскольку за один евро можно купить больше валюты США. Валютная пара уже торгуется на уровне 1,20, прогнозируемого банком на первый квартал, по сравнению с примерно 1,23 в начале года.Команда уже ожидала роста доллара в конце года, но теперь видит несколько причин, по которым такое укрепление может наступить раньше.

Ниже приведены пять причин, по которым Bank of America ожидает укрепления доллара в 2021 году.

Подробнее: Руководитель отдела исследований в области управления благосостоянием делит покупки в 6 секторах фондового рынка, поскольку страна вновь открывается и экономика переживает «лучший год роста ВВП с 2000 года»

Разрыв между ФРС и ЕЦБ

После Предприняв несколько действий по закачке долларов в находящуюся в затруднительном положении экономику США, Федеральная резервная система приближается к завершению своей сверхлегкой политической позиции.Некоторые официальные лица начали говорить о сокращении покупок активов центральным банком. ФРС быстро отвергла опасения по поводу преждевременного ужесточения, но неоднозначная информация предполагает, что нормализация политики может произойти в начале следующего года, заявили стратеги.

На другом берегу Атлантики совсем другая история. Европейский центральный банк в последние недели стал более активно выступать против укрепления евро. Стратегический обзор того, как банк может достичь целевого показателя инфляции, вероятно, откроет новые инструменты для добавления евро в экономику.

«Суть в том, что ЕЦБ будет двигаться к дальнейшему смягчению, в то время как ФРС будет стремиться к нормализации политики», — заявила команда.

Повышение стимулов

Администрация Байдена продолжает продвигаться к принятию своего предложения по стимулированию экономики на сумму 1,9 триллиона долларов без поддержки республиканцев в попытке ускорить восстановление экономики США. Хотя такой большой пакет налоговых льгот действительно несколько ослабляет доллар, он также увеличивает риск более ранней нормализации политики ФРС, считают стратеги.В целом, эта мера должна поддержать силу доллара, добавили они.

Фискальная политика в Европейском Союзе, однако, «не столь благоприятна, и если что-то может быть ужесточено слишком рано», говорится в сообщении группы.

Более быстрый рост

Ожидается, что в 2021 году глобальная экономика восстановится, поскольку повсеместная вакцинация положит конец пандемии коронавируса. Тем не менее, стратеги Bank of America ожидают, что рост США будет легко опережать рост ЕС.

Команда прогнозирует рост на 6% в 2021 и 4 гг.5% в следующем году, что превышает консенсус-прогноз в 4,1% и 3,5% соответственно. По оценкам стратегов, рост ЕС в этом году достигнет 2,9%, а в 2021 году — 3,4%.

Инфляция в США, согласно прогнозам, аналогичным образом выйдет за пределы роста цен в ЕС.

Отделение США от экономики ЕС должно поддержать доллар, поскольку резервные мощности США исчезают, а ставки рыночных цен на ранней стадии нормализации ФРС, заявили в команде.

Подробнее: Короткий продавец Карсон Блок говорит, что революция дневной торговли, поразившая GameStop и другие акции, меняет игровое поле для таких инвесторов, как он.Вот как его фирма изобретает себя заново — и против чего он сегодня делает ставку.

Шорты по доллару

Доллар может стать следующим активом, который столкнется с серьезным сокращением позиций после феномена GameStop в январе, заявил Bank of America. Рынок продолжает продавать доллар, несмотря на недавнее ралли валюты.

Если прогнозы команды верны и экономика США опережает ЕС, продажа евро-доллара, вероятно, приведет к сокращению длинных позиций и укреплению доллара, считают стратеги.

Возвращение безопасной гавани

Сторона риска, которая подняла акции в течение года с начала года, не будет длиться вечно, и разворот может подтолкнуть больше инвесторов к наличным позициям, заявила команда. Bank of America ожидает, что размещение рисковых активов достигнет пика в первом квартале, прежде чем поддержка политики достигнет своего предела в следующем квартале. Они добавили, что в этом году прогнозируется 10-процентная коррекция рынка, которая поколеблет аппетит инвесторов к акциям.

Начало года с рекордно высокими активами «не оставляет много возможностей для дальнейшего роста», — заявили в банке.Относительно медленные темпы глобальной вакцинации означают, что для полного выхода из кризиса COVID-19 могут потребоваться годы. По мнению Bank of America, реализация долгого пути к восстановлению должна поддержать доллар в краткосрочной перспективе.

«Более сложные перспективы для рисковых активов в этом году также предполагают менее ясную валютную картину и потенциальные риски для доллара США», — заявили стратеги.

Подробнее: UBS говорит, что биткойн — это пузырь и слишком волатильный, чтобы диверсифицировать портфель, в отличие от золота — вот почему банк говорит, что он может оказаться «бесполезным»

долларов США (USD) Прогноз и прогнозы

Если 2020 год не был достаточно сложным, потенциальная турбулентность в следующие несколько месяцев будет означать, что рождественский сезон будет больше похож на паузу, чем на перерыв для финансовых рынков.

С наступлением европейской зимы новые волны COVID-19 восстанавливают изоляцию и ограничения. На другом берегу пруда в США ситуация становится все хуже и хуже, с рекордными ежедневными случаями коронавируса и смертельными случаями. Надежды на выздоровление зависят от того, насколько быстро будут внедрены вакцины.

Возвращение Америки к стабильному управлению и возобновление многосторонности должно дать инвесторам и наблюдателям за валютным рынком большую уверенность в 2021 году, но, по мнению Себастьяна Шинкеля, Global Treasury, есть много движущихся частей, влияющих на то, где будут находиться валюты в новом году. Менеджер в OFX.

США: новая надежда

Америка может выглядеть идеально с точки зрения фондового рынка, но этот глянцевый шпон скрывает некоторые шаткие основы. Страна по-прежнему борется с напряженной системой здравоохранения, высоким уровнем безработицы, разделенным правительством и стремительно растущим уровнем долга.

Однако прямо сейчас мечта инвесторов в акции рождается; У администрации Трампа всего несколько недель, и Байден вводит в кабинет опытных, известных лиц, подбадривая инвесторов и помогая фондовому рынку США достичь рекордных высот.Индекс Доу-Джонса достиг легендарных 30 000 пунктов 24 ноября — в день, когда Трамп одобрил передачу власти администрации Байдена.

Огромная сила количественного смягчения (QE) Федеральной резервной системы США удерживала доллар на низком уровне по отношению к другим валютам в последние несколько месяцев, и председатель ФРС Джером Пауэлл не планирует повышать ставки до тех пор, пока не будет достигнута максимальная занятость или инфляция не вырастет примерно 2%. В рамках QE ФРС создает деньги для покупки государственных или корпоративных облигаций, снижая процентные ставки, чтобы стимулировать расходы, а не сбережения.В настоящее время планируется покупать «не менее» 120 миллиардов долларов в месяц для поддержки восстановления 1 до тех пор, пока не появится более четкая картина экономики. Это говорит о том, что слабость доллара, вероятно, продолжится до тех пор, пока ФРС не увидит влияние любых ожидаемых расходов на стимулирование экономики при администрации Байдена.

Однако следует учитывать два фактора, сказал Шинкель. Фондовый рынок США в настоящее время оценивается идеально. По мере приближения вакцины инвесторы могут, наконец, начать более внимательно смотреть на фундаментальные факторы, лежащие в основе оценки акций, и им может не понравиться то, что они видят.Любой негатив может спровоцировать коррекцию, направив инвесторов из акций в безопасную зону, такую как казначейские облигации США, что приведет к росту доллара США.

Что касается политики, то республиканцы сохраняют большинство в сенате, а это означает, что любые планы демократов по усилению регулирования или повышению налогов с меньшей вероятностью будут реализованы — желаемый результат для инвесторов.

Вот почему второй тур голосования в Сенате Джорджии 5 января предназначен для «всех шариков», как описал его один республиканский стратег. 2 Если демократы победят, они будут контролировать обе дома, и Шинкель говорит, что инвесторам следует опасаться «большого падения акций и, возможно, некоторого спроса на доллары» из опасений, что антикорпоративная повестка дня будет введена в действие.

Потенциальная кривая валюты: Республиканцы заново открывают для себя фискальный консерватизм, подавляя правительственные стимулы.

Источник: сводные данные прогноза Bloomberg от участников глобальных банков

Китай идет впереди, Азия стремительно преследует его

Похоже, что первой и самой быстрой из всех блокировок станет стратегия восстановления COVID-19 для Китая и региона.Ожидается, что в 2021 году Китай вырастет более чем на 7%. 3 , имея уже 5% -ный рост с июля по ноябрь. Большие государственные расходы укрепляют экономику в условиях глобального спада, но, в отличие от других рынков, низкие процентные ставки не будут длиться вечно. Инвесторы продали китайский индекс 25 ноября после того, как центральный банк заявил рынку, что будет поддерживать «нормальную» денежно-кредитную политику — читайте «дальше не ослаблять». 5 Хотя планов по повышению ставок не было, быстрый рост экономики, например, рост производственной активности самыми быстрыми темпами за три года 6 означает, что Народный банк Китая (НБК) столкнется с непростой задачей в 2021 году.Юань уже растет в цене, поскольку иностранные инвесторы разделяют мнение Китая о росте, и НБК не захочет, чтобы более высокая валюта сдерживала экспорт. С другой стороны, он захочет убедиться, что экономика не перегревается — это означает более высокие ставки в какой-то момент и более сильный CNH.

Источник: сводные данные прогноза Bloomberg от глобальных банков. Другие развивающиеся рынки в Азии также испытывают повышение курса валюты, поскольку они связаны с любым растущим экспортным спросом, который может последовать за появлением вакцины и восстановлением мировой экономики.По словам Шинкеля, Сингапур и Южная Корея являются двумя выдающимися сторонами с точки зрения своих перспектив, «занимаясь интересными делами и очень хорошо позиционируя себя».Потенциальная валюта: Эскалация торговой войны спугивает рынки, вызывая бегство в доллары США, японские иены, швейцарские франки и золото.

Источник: сводные данные прогноза Bloomberg от глобальных банков.Может ли Европа реализовать свой потенциал?

В конце 2020 года Всемирная организация здравоохранения сообщила, что Европа лидирует в мире как по случаям COVID-19, так и по смертельным исходам. 7 К счастью, уровень заражения снова снижается — свидетельство важности ограничения передвижения и экономической активности — но это означает, что Европе предстоит долгая зима, когда рост может быть ограничен.

По словам Шинкеля, евро растет по мере того, как доллар США падает, но с июля застрял между 1,16 доллара США на нижнем уровне и 1,20 доллара на максимальном уровне, и не смог прорваться вверх из-за опасений по COVID-19. В настоящее время лоскутный характер случаев заболевания COVID-19 в Европе затрудняет прогнозирование валюты, но в среднесрочной перспективе «это одна из областей с наибольшим потенциалом» для экономического роста.

Европейская комиссия объявила в конце ноября, что получила 160 миллионов доз вакцины Moderna, так что, если развертывание может произойти быстро, за этим может последовать рост — и повышение курса евро.

Потенциальная валюта: Европейский центральный банк делает все, что в его силах, а это означает, что фискальная политика должна будет поддерживать европейскую экономику. Поскольку внутренние проблемы поглощают государства-члены, добиться консенсуса будет сложно.

Источник: сводные данные прогноза Bloomberg от участников международных банков

Британия выходит из финала Брексита

В этом году в Великобритании будет самый резкий экономический спад за 300 лет из-за остановок, связанных с COVID-19, и ее долг, как ожидается, достигнет самого высокого уровня за пределами военного времени.В 2021 году дела обстоят не намного лучше: безработица, по прогнозам, вырастет до 7,5%, и ожидается, что множество налогов позволит держать долг под контролем. 8 Еще большее беспокойство вызывает неопределенность вокруг Brexit. Шинкель сказал, что фунт, как и евро, продемонстрировал в этом году еще одну сильную динамику, но все зависит от того, сможет ли он заключить сделку по Brexit с ЕС. «Как только вы почувствуете некоторую напряженность, она, скорее всего, спадет», — сказал он.

Кривый шар потенциальной валюты: Британия удивляет.«Их динамичная экономика может развиваться очень быстро», — сказал Шинкель.

Источник: сводные данные прогноза Bloomberg от участников международных банков

Австралия и Новая Зеландия в состоянии поствакцинального мира

Когда вирус почти полностью ликвидирован, у антиподских экономик есть одна из лучших платформ для роста в развитом мире. Шинкель сказал, что Австралия — это «золотая середина» и готовность к поствакцинальному миру, в котором студенты и туризм из Китая, в частности, сразу же подстегнут экономику. В недавнем опубликованном протоколе Резервный банк Новой Зеландии заявил, что экономика оказалась более устойчивой, чем предполагалось ранее, но были предположения, что NZRB может отправить отрицательные ставки в попытке сохранить конкурентоспособность своего доллара и предоставить больше стимулов. 9 Если ставки упадут ниже нуля, рентабельность инвестиций упадет, что снизит зарубежный спрос на новозеландские активы и побудит инвесторов продавать новозеландский доллар в погоне за более высокой доходностью в других странах.По словам Шинкеля, в Австралии Резервный банк играет в «выжидательную» игру и уделяет больше внимания сокращению безработицы, чем попыткам снизить курс доллара.По словам Шинкеля, большинство прогнозов предполагают более высокий австралийский доллар в среднесрочной и долгосрочной перспективе, что «имеет смысл с учетом того, где находится доллар США и насколько устойчива австралийская экономика».

Curveball потенциальная валюта 1: Что произойдет, когда в марте будут отменены стимулирующие выплаты правительства Австралии и каникулы по банковской ипотеке?

Curveball потенциальная валюта 2: Как Австралия управляет своими торговыми отношениями с Китаем.

Источник: сводные данные прогноза Bloomberg от участников глобальных банков

Подготовка к предстоящему году

К сожалению, хрустальных шаров валют не существует, и, как мы видели в 2020 году, рынки трудно предсказать.С передачей полномочий США, вызовами COVID-19 и геополитическими колебаниями, изменениями обменного курса никогда не исключено, поэтому имеет смысл рассмотреть ваши глобальные потребности в денежных переводах и цели на 2021 год и быть готовыми. Таким образом, когда колебания валюты представляют возможность или вам нужно действовать быстро, чтобы защититься от движущихся против вас курсов, вы будете чувствовать себя уверенно и контролируете ситуацию. Потому что, когда дело касается ваших денег, осознанные решения — лучшее решение.