и да и нет, как быть?

Некоторые ИП (это, как правило, предприниматели с небольшими оборотами) не имеют расчетного счета и принимают только наличные платежи. Но периодически они сталкиваются с необходимостью принять безналичную оплату на карту. И здесь возникает вопрос — можно ли ИП принимать оплату на личную карточку и законно ли это?

В этой статье мы на РКОФФ разберем все нюансы и постараемся ответить на этот и не только вопрос. Немного коснемся темы безналичных расчетов и применения онлайн-кассы, а также приема платежей на электронные кошельки.

Можно ли ИП принимать деньги за товар или услуги на личную карту

К сожалению, однозначного ответа на вопрос, можно ли ИП принимать оплату от клиентов на личную банковскую карту, нет. С одной стороны — это не запрещено, но с другой — не разрешено. Мы разберем доводы «за» и «против», но выводы каждый делает самостоятельно.

Доводы «За»

В июне 2018 года ФНС России опубликовала Письмо № ЕД-3-2/4043@.

Получив платеж, предприниматель может снять деньги в банкомате и внести на расчетный счет предприятия. Обязанность делать это не закреплена каким-либо законодательным актом, однако налоговики намекают, что любое поступление денег, связанных с бизнесом, нужно отражать на расчетном счете предприятия. Также с этих доходов необходимо уплатить все налоги.

В пользу приема денег на карту физ лица говорит еще один довод. ИП не является юридическим лицом и отвечает всем своим имуществом. А оно, по факту, является еще и его имуществом как физического лица. То есть вы равных правах владеете чем-то и как ИП, и как обычный налогоплательщик.

С этой позиции банковская карточка физ лица и расчетный счет предприятия тоже не отличается, а, значит, деньги можно принимать любым способом. Вариант получения прибыли налоговиков волновать не должен.

Доводы «Против»

Прием оплаты за товары или услуги на личную карту не согласуется нормативными актами Центробанка. В соответствии с п. 2.2, 2.3 гл. 2 Инструкции Банка России от 30.05.2014 № 153-И физическое лицо может открывать счет для операций, не связанных с предпринимательской деятельностью. Для этих целей предпринимателю необходимо открыть отдельный расчетный счет.

Это же условие использования личных счетов и счетов предприятия прописано в договоре при открытии банковских счетов. То есть принимая деньги на личную карту от клиентов ИП формально нарушает условия договора, и банк, выяснив это, может заблокировать ваши р/с. В качестве доказательства правомерности своих действий вы можете, конечно, предоставить Письмо ФНС, о котором мы говорили выше, но не факт, что банк пойдет вам навстречу.

Можно ли ИП принимать оплату на карту без онлайн-кассы

Распространив контрольно-кассовую дисциплину не только на крупные компании, но и ИП на ЕНВД и ПСН, законодатели значительно усложнили жизнь предпринимателей. Сейчас практически все бизнесмены обязаны проводить платежи через онлайн-кассу, пробивать чеки и выдавать их покупателям.

Сейчас практически все бизнесмены обязаны проводить платежи через онлайн-кассу, пробивать чеки и выдавать их покупателям.

По закону 54-ФЗ ИП с сотрудниками независимо от режима налогообложения обязаны работать через кассу. И в этой части алгоритм получения платежей на карту не вписывается в применение ККТ. Сейчас вы обязаны выдать чек покупателю в момент получения оплаты. Если клиент закупается в магазине, то в этом случае никаких проблем нет. Вы получили деньги и пробили бумажный чек. А если оказываете услугу через Интернет, и клиент, допустим, оплатил ее ночью. Как быть в этой ситуации?

Опираясь на все тот же 54-ФЗ в части безналичных расчетов при оказании услуг или реализации товаров посредством сети Интернет, предприниматель также обязан направить клиенту чек, но не бумажный, а электронный. И реализовать такую возможность можно только благодаря интеграции онлайн-кассы с сайтом путем внедрения специальных модулей. То есть проведение платежа и отправка электронного чека осуществляется автоматически в момент получения денег.

Но здесь нужно понимать, что этот алгоритм расчета уместен, только если вы принимаете платежи на сайте с банковских карт и электронных кошельков (Яндекс.Касса, эквайринг какого-либо банка и т.д.). В этом случае выручка зачисляется на расчетный счет ИП.

Если же речь идет о приеме денег за услуги или товары напрямую на карту физ лица, вы должны позаботиться о том, чтобы своевременно пробить и направить чек покупателю. Делать это вручную — не совсем удобно и практично. И самое оптимальное решение — внедрить платежное решение для приема оплаты на сайте или в интернет-магазине и автоматическую отправку электронных чеков.

Подводим итог. Если вы относитесь к той категории предпринимателей, которые уже должны применять ККТ, то выбивать чеки клиентам, которые воспользовались вашими услугами как услугами ИП, нужно даже в случае приема безналичной оплаты на карту. Если же вы получили отсрочку, то выдавать чеки не нужно.

Кстати, отсрочку получили немногие предприниматели. К ним можно отнести парикмахеров, автомехаников, ветеринаров, оказывающих свои услуги в одиночку и не имеющих наемных работников. Также сюда вошли ИП, которые реализуют только свои товары (выпечка, вязаные изделия, продукция народного промысла и т.д.) Если же вы закупаете продукцию у дистрибьюторов, а потом продаете ее населению, то обязаны установить кассу, даже если работаете в одиночку.

К ним можно отнести парикмахеров, автомехаников, ветеринаров, оказывающих свои услуги в одиночку и не имеющих наемных работников. Также сюда вошли ИП, которые реализуют только свои товары (выпечка, вязаные изделия, продукция народного промысла и т.д.) Если же вы закупаете продукцию у дистрибьюторов, а потом продаете ее населению, то обязаны установить кассу, даже если работаете в одиночку.

Можно ли ИП принимать платежи на личную карту и пробивать чек на онлайн-кассе

С вопросом применения ККТ в деятельности предпринимателя мы уже разобрались. Как, в общем-то, и с вопросом приема денег на личную банковскую карту. Если вы относитесь в ИП, которые уже обязаны работать с онлайн-кассой, то обязаны пробить чек даже в случае получения денег от клиентов на карту физ лица. Поскольку это все равно относится к расчетам за товары или услуги, которые вы оказываете.

Для примера. К вам пришел клиент, который может расплатиться только картой, а у вас отсутствует платежный терминал (или он есть, но обслуживание временно приостановлено). Терять прибыль не хочется, и вы предлагаете ему перевести деньги на вашу личную карту. С вашей стороны — это, конечно же, риск, но речь о другом.

Терять прибыль не хочется, и вы предлагаете ему перевести деньги на вашу личную карту. С вашей стороны — это, конечно же, риск, но речь о другом.

После того, как клиент с вами рассчитался, вы должны выдать ему чек, подтверждающий покупку и оплату. С точки зрения закона 54-ФЗ вы поступили правильно, то есть получили оплату от покупателя — выдали ему платежный ордер. А вот по поводу правомерности приема денег на личную карту у обслуживающего банка могут возникнуть вопросы.

Можно ли ИП принимать оплату на кошелек Яндекс

Если ваш бизнес попадает под контрольно-кассовую дисциплину и не предусматривает отсрочки до 2021 года, то в этом вопросе также нужно опираться на закон 54-ФЗ. Он прямо указывает на то, что вы должны направить покупателю чек, даже если получили оплату в безналичной форме через Интернет.

К сожалению, система Яндекс.Денег не поддерживает такую возможность. Направлять электронные чеки в момент расчета можно только после подключения онлайн-кассы (физической, которая стоит у вас в офисе, или виртуальной) к сайту или интернет-магазину. Для решения проблемы вы можете внедрить платежное решение Яндекс.Касса, которое «свяжет» вашу ККТ с сайтом и будет отправлять чеки клиентам. Собирать выручку в этом случае можно на ЯД.

Для решения проблемы вы можете внедрить платежное решение Яндекс.Касса, которое «свяжет» вашу ККТ с сайтом и будет отправлять чеки клиентам. Собирать выручку в этом случае можно на ЯД.

Если вы свободны от применения ККТ, то пока еще можете радоваться возможности принимать оплату на кошелек Яндекс, Вебмани, Киви и т.д. без интеграции онлайн-кассы. Согласно 161-ФЗ нужно зарегистрировать корпоративный электронный кошелек: указать сведения о предпринимателе или компании, привязать его к расчетному счету и сообщить об открытии в ФНС, и спокойно принимать платежи.

Выводы

Итак, мы рассмотрели вопрос, можно ли ИП принимать платежи на личную банковскую карту. Как видите, ответ неоднозначный, так так требования к ведению бизнеса ежегодно меняются, а контроль за прибылью и расходами усиливается. Рекомендуем не рисковать и открыть расчетный счет в банке, чтобы клиенты могли переводить деньги по реквизитам (насколько это возможно). Большинство банковских организаций предлагают выгодные условия расчетно-кассового обслуживания, а для начинающих ИП предусмотрены бесплатные тарифы.

наличные, с карты, с другого РС

Те компании и частные лица, которые сотрудничают с ИП, заключая договоры и приобретая товары, иногда переводят деньги на расчетный счет предпринимателя. Это несложная процедура – расскажем, как перевести деньги на расчетный счет ИП.

Классический способ

Классический способ – это обращение в ближайшее отделение банка. Там следует предоставить банковскому работнику сведения, на основании которых он и спишет средства с одного счета и положит на другой. Важно, чтобы остаток счета не был меньше суммы перевода и комиссии банка. В этом случае перечисление невозможно. Когда имеется карта – то все проще, переводы можно осуществлять с нее.

Что понадобится:

- Реквизиты счета ИП, которому переводятся деньги.

- Паспорт человека, переводящего средства.

- Остаток средств на счете, позволяющий совершить операцию.

Важно, чтобы остаток счета не был меньше суммы перевода и комиссии банка.

Подробная инструкция

- У человека, собирающегося осуществить перевод денег ИП, должен быть свой расчетный счет в банке.

Ему следует прийти в любое отделение своего банка и обратиться к операционисту с вопросом о банковском переводе. Сотрудник банка попросит реквизиты счета получателя и номер его счета. Эту информацию человеку надо заранее узнать у индивидуального предпринимателя. Еще операционисту потребуется паспорт отправителя и его банковская карта, если счет привязан к ней.

Ему следует прийти в любое отделение своего банка и обратиться к операционисту с вопросом о банковском переводе. Сотрудник банка попросит реквизиты счета получателя и номер его счета. Эту информацию человеку надо заранее узнать у индивидуального предпринимателя. Еще операционисту потребуется паспорт отправителя и его банковская карта, если счет привязан к ней. - Некоторые банки предлагают клиентам самим заполнять документы на перевод. В таком случае нужно знать информацию о получателе:

Ему следует прийти в любое отделение своего банка и обратиться к операционисту с вопросом о банковском переводе. Сотрудник банка попросит реквизиты счета получателя и номер его счета. Эту информацию человеку надо заранее узнать у индивидуального предпринимателя. Еще операционисту потребуется паспорт отправителя и его банковская карта, если счет привязан к ней.

Ему следует прийти в любое отделение своего банка и обратиться к операционисту с вопросом о банковском переводе. Сотрудник банка попросит реквизиты счета получателя и номер его счета. Эту информацию человеку надо заранее узнать у индивидуального предпринимателя. Еще операционисту потребуется паспорт отправителя и его банковская карта, если счет привязан к ней.- Номер лицевого счета.

- БИК.

- ИНН.

- Корреспондентский счет.

- Фамилию, имя, отчество.

О комиссии за перечисление банк должен сообщать заранее.

Заполненный банковским работником или самим клиентом документ подписывает операционист после проверки правильности заполнения полей. Клиент тоже подписывает документ. После этого на нем ставится печать банка и отметка о том, что платеж отправлен.

Внесение средств на счет

Перед тем как получить возможность отправлять деньги со своего счета, этот счет следует открыть, а потом на него делать внесение личных средств. Банковский счет предпринимателю необходим для расчета с поставщиками и заказчиками. Еще индивидуальный предприниматель получает на свой счет деньги от контрагентов. Регулируются безналичные переводы п. 2 ст. 861 Гражданского кодекса России. Согласно этому закону, у предпринимателя должен быть расчетный счет. Возможен взнос наличными или безналичными средствами.

Банковский счет предпринимателю необходим для расчета с поставщиками и заказчиками. Еще индивидуальный предприниматель получает на свой счет деньги от контрагентов. Регулируются безналичные переводы п. 2 ст. 861 Гражданского кодекса России. Согласно этому закону, у предпринимателя должен быть расчетный счет. Возможен взнос наличными или безналичными средствами.

Если ИП хочет перевести финансы на свой счет, то поступление обосновывается (должно быть объяснено, откуда эти деньги). Они могут появиться после продажи услуг и товаров, поступить от подотчетного лица. Также не запрещается класть собственные средства.

Если ИП хочет перевести финансы на свой счет, то поступление обосновывается (должно быть объяснено, откуда эти деньги).

Когда деньги принимаются от подотчетного лица, это фиксируется с помощью квитанции. А бухгалтером производится проводка.

Если контрагент намерен положить средства на счет предпринимателя, руководителю нужно выставить вначале счет. В этом счете указываются реквизиты для оплаты, с ними контрагент идет в банк и производит пополнение.

Если счетов несколько

Предпринимателю допускается иметь сразу несколько банковских счетов. Когда требуется перевести деньги с одного счета на другой, то надо идти в банк с платежным поручением. В нем указывается назначение платежа и пишется, что происходит перевод собственных средств, без НДС. В этом случае налог платить не придется.

В заключение скажем, что действовать с банковскими переводами нужно аккуратно, потому что безналичные операции проверяются контролирующими органами. Если не платить налоги, то налоговая служба это нарушение выявляет как раз по банковским транзакциям, и предпринимателя ожидают большие штрафы, вплоть до уголовного дела.

Может ли ИП получать деньги от клиентов на свою банковскую карту

Вопросы подобного рода приходят от наших читателей постоянно, постараемся сегодня прояснить ситуацию по этому поводу. Вправе ли ИП вместо расчетного счета использовать свою банковскую карточку для того, чтобы клиенты перечисляли на нее оплату за полученные товары или услуги? Какие риски должен учесть предприниматель, если решает использовать такой способ получения оплаты?

Для начала поразмышляем, почему такая ситуация с оплатой на банковскую карту физлица встречается довольно часто.

Какую выгоду имеет в данном случае предприниматель?

Какую выгоду имеет в данном случае предприниматель?Во-первых, как многим кажется, это удобно для клиентов. У них есть своя банковская карта, с которой они перекидывают деньги ИП. Но тут все-таки можно поспорить. Удобно это в первую очередь для ИП: расчетный счет открывать не надо, оплачивать его обслуживание тоже не требуется, деньги «капают» сразу на карту. Для клиента, по сути, степень «удобства» такого способа оплаты всегда остается одинаковой: он платит с помощью своей карты, а уж как осуществляется платеж – на карту ИП, на его р/с или на тот же р/с через платежный агрегатор – покупателя мало волнует.

Во-вторых, это дешевле для ИП, так как обслуживание личной банковской карточки в любом случае будет стоить меньше обслуживания расчетного счета.

Такая практика получения оплаты индивидуальными предпринимателями распространена в жизни именно из-за экономии денег на обслуживании. Этот способ оплаты обычно предлагают многие интернет-магазины и организаторы совместных закупок. Вот только чем может обернуться такая экономия?

Вот только чем может обернуться такая экономия?

Как считает налоговая

Если рассматривать обозначенный вопрос с точки зрения налогового законодательства, то можно сказать следующее:

- ИП не обязан открывать расчетный счет;

- в НК РФ отсутствует запрет на использование ИП для своей деятельности личных счетов;

- вид счета, который используется для получения оплаты, не важен: согласно п.2 ст. 11 НК РФ, счетом признается расчетный (текущий) и иной счет в банке, открытый на основании договора банковского счета.

- на данный момент обязанность ИП сообщать об открытии р/с отсутствует.

Какой можно сделать вывод?

В принципе, в налоговом законодательстве запрет на использование личной банковской карточки вместо расчетного счета отсутствует. Но риски здесь есть, особенно в условиях, когда об открытии (использовании) того или иного счета сообщать налоговиками стало не надо.

Чем это может обернуться?

При проверке налоговики могут посчитать в доходы все суммы, которые поступили на вашу банковскую карточку, а не только те, которые перечислили вам клиенты.

Так как карточка личная, вы можете провести по ней и другие операции, например, получить перевод от родственника или сами себе перечислить деньги с другой карты. Такие поступления в вашем понимании доходом не являются. Налоговая же вполне может посчитать это все доходом и доначислить налог. Вам же придется долго и упорно доказывать, что эти деньги не являются доходами, и то не факт, что вы это докажете.

Даже если вы заводите карточку с намерением получать на нее оплату от клиентов, то на практике вступает в игру человеческий фактор: рано или поздно вам понадобиться перекинуть какие-нибудь суммы, что бы что-нибудь оплатить и т.д., ведь банковская карта всегда будет у вас под рукой.

Что будет в ситуации, когда оплата от клиентов поступала на карточку, но доходы нигде не отражали и налог, соответственно, не платили? Если ваши «черные операции» вскроются, то вам грозят более серьезные санкции, чем простое доначисление налога.

С точки зрения банка

Оформление банковской карточки сопровождается заключением договора между вами и банком, поэтому рассматривать правомерность использования личной карты для получения оплаты от клиентов стоит именно с точки зрения отношений с банком.

Для понимания ситуации обратимся к Инструкции ЦБ РФ № 153-И от 30.05.2014 г., в которой текущие и расчетные счета четко разделяются между собой (Гл. 2 указанной Инструкции):

- текущий счет открывается физлицу для операций, которые не связаны с предпринимательством;

- расчетный счет открывается ИП или юрлицу для операций по предпринимательской деятельности.

Банковское законодательство отрицает равнозначность текущего и расчетного счета, поэтому уже из определения терминов следует, что использовать карту для получения оплаты ИП не может.

Что грозит предпринимателю в случае нарушения?

Начнем с того, что надо прочитать свой договор с банком. Когда вы открываете простую личную карточку, многие банки включают в договор условие о том, что использовать этот счет в предпринимательских целях вы не можете. Если вы будете получать на карту оплату от клиентов, то вы нарушите условия договора с банковским учреждением, а банк, в свою очередь, имеет полное право остановить обслуживание счета и расторгнуть договор.

Даже если в договоре такого пункта нет, то может быть пункт о том, что, подписывая договор, вы соглашаетесь с внутренними правилами банка, то есть его внутренними регламентами. В этих регламентах также может быть прописана невозможность использования текущего счета для бизнес-целей.

Вывод: нарушение условий пользования банковской карточкой может привести к тому, что банк откажется выполнять отдельные функции по обслуживанию счета, заблокирует карту и расторгнет договор. Любому банку выгоднее открывать для ИП расчетный счет, так как его обслуживание будет стоить дороже.

Чем еще грозит массовое получение оплаты от клиентов на личную карту?

Банки в своей работе руководствуются федеральным законом № 115-ФЗ от 07.08.2001 г., регулирующим вопросы противодействия в сфере легализации доходов. Так вот: согласно этому закону банки обязаны отслеживать подозрительные операции, фиксировать информацию о них и передавать ее в соответствующие органы для разбирательства. При этом, регулярное поступление на карту физлица сумм от большого количества других физлиц считается одним из признаков отмывания доходов, полученных преступным путем, и вызывает соответствующие подозрения.

При этом, регулярное поступление на карту физлица сумм от большого количества других физлиц считается одним из признаков отмывания доходов, полученных преступным путем, и вызывает соответствующие подозрения.

Что может сделать банк в такой ситуации?

Чаще всего банк блокирует такую карту, а также другие карты, принадлежащие данному физлицу, а также передает информацию в правоохранительные органы и налоговую службу.

Вывод: при таком раскладе вы попадете в ситуацию, когда карта будет заблокирована, а вам придется объясняться уже не в банке, а в другом месте.

Итог

Для того чтобы не рисковать ни действующими отношениями с банком, ни возможной блокировкой всех своих карт, ни доначислением налогов со стороны налоговой, а также общением с правоохранительными органами, ИП необходимо открывать расчетный счет. На настоящий момент банки готовы предложить своим клиентам множество вариантов открытия и обслуживания расчетного счета с возможностью использовать дополнительные сервисы. Тарифы банков на обслуживание расчетного счета отличаются, поэтому выбрать для себя подходящий вариант может каждый. ЗДЕСЬ вы можете выбрать подходящий вариант и даже с бесплатным обслуживанием.

Тарифы банков на обслуживание расчетного счета отличаются, поэтому выбрать для себя подходящий вариант может каждый. ЗДЕСЬ вы можете выбрать подходящий вариант и даже с бесплатным обслуживанием.

Для принятия оплаты онлайн на сайте интернет-магазина рекомендуется заключить договор с платежным агрегатором: клиенты смогут оплачивать покупки карточками, а вы будете законно получать деньги через агрегатор на свой расчетный счет. Для этого прочитайте более подробную статью «Как принимать оплату на своем сайте законно».

Назначение платежа ИП на личную карту

С точки зрения налогового законодательства расчетный счет ИП и его личная дебетовая карта – это разные вещи. Первый применяется для ведения предпринимательской деятельности, а деньги на карте относятся к личным средствам человека. Поэтому при переводе денежных средств со счета на карту нужно правильно заполнить графу «Назначение платежа».

Как правильно указать назначение платежа ИП на личную карту

Согласно налоговому законодательству почти все доходы физических лиц должны подвергаться налогообложению. Соответственно налоговые службы могут запросить обоснования тех или иных поступлений, в том числе и на личную карту.

Чтобы избежать требования уплатить НДФЛ в случае, когда денежные средства приходят со счета ИП на его личную карту, нужно правильно заполнить платежное поручение, а точнее указать, что переведенный платеж является просто перемещением денежных средств.

В поле «Назначение платежа» можно указать следующую информацию:

- перевод собственных денежных средств,

- пополнение личного счета Ф.И.О. (совпадает с наименованием ИП),

- перевод на личные нужды и т.п.

Еще один случай, когда нужно обратить внимание на перевод средств со счета ИП на его карту, это применение к нему системы налогообложения при которой на формирование налоговой базы оказывают влияние расходы (например, УСНО по схеме «доходы минус расходы»). В этом случае, при некорректном указании назначения платежа, налоговая инспекция может обвинить индивидуального предпринимателя в намеренном занижении расходов.

Обратите внимание! Это не касается тех, кто платит налог при УСН только с дохода. Об этом говорится в письме Минфина за № 03-11-04/2/181 от 01.09.2006 г.

Оформление платежного получения для перевода со счета ИП на его личную карту

Для совершения операций по счету индивидуального предпринимателя используется точно такая же форма платежного поручения (0401060), что и в случае с юридическими лицами. Порядок заполнения также не отличается.

Нужно указать следующие данные:

- Дата и номер платежного документа.

- Наименование плательщика и банковские реквизиты, его ИНН.

- Наименование получателя (фамилия и инициалы должны совпадать с данными плательщика) и его банковские реквизиты.

- Сумма перевода, указывается прописью и цифрами.

- Назначение платежа. Оно должно отражать цель перевода денежных средств.

Назначение платежа ИП на личную карту должно быть указано так, чтобы у налоговой не возникло вопроса – не относятся ли средства, переведенные на карту, к налогооблагаемым доходам. Для этого в поле «Назначение платежа» указывают, что переводятся личные деньги ИП. При этом важно, чтобы фамилия плательщика и получателя совпадала.

Как пополнить рассчетный счет ИП в Сбербанке

ИП (Индивидуальный предприниматель) – это, по своей сути, физическое лицо, которое ведет какую-либо деятельность. Иногда – самостоятельно, иногда при помощи нанятых сотрудников. В любом случае, нередко возникает необходимость пополнить счет из собственных средств чтобы не пропустить выгодный товар, предложение, закупить оборудование по льготной цене и так далее. В целом – в любой ситуации, когда прибыль будет еще не скоро, а деньги нужны прямо сейчас. Можно ли пополнить счет за счет своих личных денег и как это сделать – читайте в данной статье.

Содержание

Скрыть- Как положить деньги на счет ИП в Сбербанке

- Через банкомат

- Перевод с личного счета

- В отделении банка

- Платежные системы

- Что потребуется для пополнения

- Как пополнить счет ИП через банкомат

- Как внести деньги через перевод

Как положить деньги на счет ИП в Сбербанке

Пополнить расчетный счет ИП в Сбербанке за счет личных средств можно несколькими способами: при помощи банкомата, безналичным переводом со своего личного счета, в отделении банка, а также посредством платежных систем.

Наиболее актуальными и удобными считаются первые 2 способа, так что они в этой статье будут рассмотрены подробнее.

Через банкомат

У Сбербанка есть определенный список банкоматов, которые поддерживают специальную услугу для ИП, которая называется «Самоинкассация». Ее смысл в том, что если ИП получает деньги наличными, то при помощи данной функции он сможет внести их на счет ИП через банкомат. Следует учитывать, что эта услуга платная. Комиссия составляет 0,3% от суммы. Другие условия:

Вносить можно только рубли.

За одну операцию устройство старой модели не может принять более 50 купюр вне зависимости от их номинала.

За одну операцию устройство новой модели не может принять более 200 купюр вне зависимости от их номинала.

Монеты в любом виде не принимаются.

Перевод с личного счета

Более выгодный вариант, так как он не предполагает оплату комиссии. У каждого клиента Сбербанка, включая сюда и ИП, есть личный кабинет Сбербанк Онлайн. С его помощью можно перечислить средства со своего личного счета на счет ИП без комиссий, ограничений, лимитов и так далее. Главная особенность заключается в том, что при перечислении в комментарии нужно указать фразу типа «Пополнение личными деньгами».

Если этого не сделать, налоговая служба будет рассматривать такой перевод как прибыль и потребует оплаты налогов.

В отделении банка

Еще один вариант – пополнение в отделении банка. Общий смысл такой же, как и в банкомате (0,3% комиссии), однако сумма ничем не ограничена. Единственная проблема: отделений намного меньше, чем банкоматов и не всегда можно найти подходящее. Тем более, что рекомендуется деньги вносить в том же отделении, в котором открывался счет.

Платежные системы

Допускается пополнение и при помощи платежных систем, однако эта операция может рассматриваться налоговой службой как сомнительная, так что пользоваться ею не слишком рекомендуется. Есть и другой недостаток – придется заплатить комиссию за перевод, и сумма тут уже зависит от выбранной платежной системы.

Что потребуется для пополнения

ИП Сбербанк практически не ограничивает в операциях, если они проходят в рамках действующего законодательства. При пополнении через банкомат не потребуется вообще ничего, кроме счета ИП и суммы, которую нужно пополнить. В отделении банка дополнительно потребуют паспорт клиента.

Как пополнить счет ИП через банкомат

Для того, чтобы пополнить счет через банкомат, нужно:

Найти подходящее устройство. Ссылка на такие банкоматы представлена выше.

Подойти к устройству.

Выбрать пункт «Прочие услуги».

Нажать на «Самоинкассация по коду»

Ввести все данные ИП, которые затребует сервис.

Внести деньги.

Подтвердить операцию.

Как внести деньги через перевод

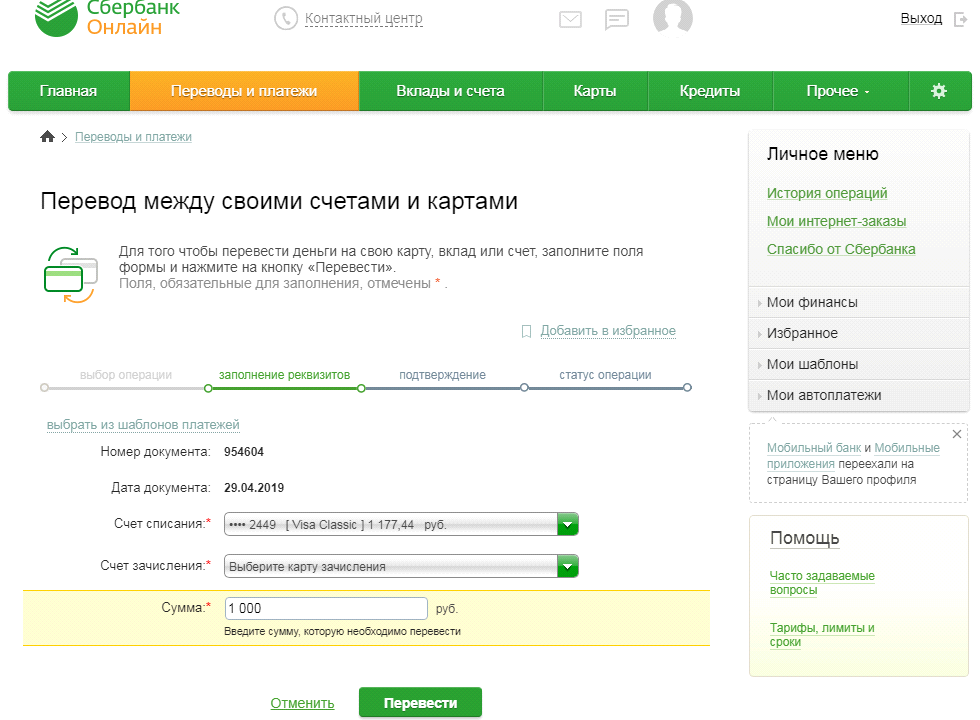

Внести деньги на счет ИП можно и при помощи обычного перевода в Сбербанк Онлайн. Для этого, нужно:

Зайти в Сбербанк Онлайн.

Выбрать раздел переводов и платежей.

Нажать на пункт «Между своими счетами и картами».

Указать сумму перевода, счет, на который производится пополнение, также счет, с которого будут списываться деньги.

Указать в комментариях «Личные деньги» или «Перевод с личного счета».

Подтвердить операцию.

Как перевести деньги с ИП на ИП: процедура и особенности перевода

- 3 Октября, 2019

- Финансы

- Смирнова Александра

У бизнесменов при осуществлении предпринимательской деятельности часто возникает вопрос о том, как перевести деньги со счета ИП на карту ИП. Чтобы не возникали налоговые последствия, следует разобраться в том, какие операции полежат обложению налогом и каким образом следует обналичивать средства для собственных нужд. Кроме того, у предпринимателя в процессе работы может возникать необходимость переводить деньги как на ИП контрагента, так и перевода в адрес ООО. В этом случае необходимо правильно указывать назначение совершаемого платежа.

Необходимость открытия банковского счета для предпринимателя

Законодательством РФ обязательное открытие банковского счета для ИП не предусматривается. Но если предприниматель предполагает, что у него будет много контрагентов и возникнет вопрос о том, как перевести деньги с ИП на ИП поставщика либо наемных работников, то счет лучше открыть.

Среди преимуществ использования расчетного счета следующие аспекты:

- Простота взаиморасчетов с поставщиками услуг и товаров.

- Возможность перевода со счета ИП на карту ИП для личного использования.

- Выплата зарплаты работникам, трудящимся по найму.

- Оплата сборов, налогов.

- Получение платежей безналичного характера от клиентов и покупателей.

Совершать любые платежи можно онлайн, не покидая офиса или дома, если имеется доступ к интернету и подключение к банк-клиенту.

Заполнение платежки

Перед тем как перевести деньги с ИП на ИП или совершить другую банковскую операцию, следует заполнить платежку, в который указывается получатель платежа, реквизиты его банковского счета, сумма, подлежащая перечислению, валюта платежа и его назначение.

Для открытия расчетного счета, в первую очередь, следует выбрать банковское учреждение, предварительно изучив условия сотрудничества. В некоторых банках для ИП разработаны выгодные предложения: низкие тарифные ставки на обслуживание счета, небольшая комиссия при осуществлении переводов, приемлемые условия предоставления кредитных средств и другие услуги. Надежным и удобным инструментом ведения бизнеса будет корпоративная карта предпринимателя. О том, как перевести деньги на карту ИП, можно узнать в офисе банка.

Необходимые документы

Документы для открытия счета требуются следующие:

- Паспорт.

- Свидетельство, подтверждающее постановку на налоговый учет.

- Свидетельство о том, что ИП зарегистрировано.

- Лицензия, если осуществляемая предпринимателем деятельность требует лицензирования.

Такой пакет документации является стандартным, но в некоторых финансовых учреждениях могут потребовать для заключения договора и другие бумаги.

Сотрудники банка при открытии счета разъяснят предпринимателю порядок перевода денежных средств между расчетным счетом и картой ИП, а также правила составления платежных поручений.

Правильное выполнение операций по переводу денег между своими счетами (расчетным и карты) позволит избежать наступления последствий налогового характера.

Порядок перевода на собственную карту

Для получения денег на личные нужды необходимо выполнить перевод денег, находящихся на расчетном счете ИП, на личную карту. Налоги не придется платить в том случае, если Ф. И. О. обладателя карты совпадает с данными владельца банковского счета. Перевести деньги на карты знакомых или родственников и избежать наступления налоговых последствий невозможно. В подобном случае с платежа должен быть удержан и перечислен в пользу бюджета НДФЛ.

Указывать в качестве назначения платежа выплату зарплаты также нельзя. Подобная формулировка требует, чтобы предприниматель уплатил сборы и налоги по ЗП, несмотря на то, что у предпринимателя нет права начислять зарплату самому себе.

Рекомендованные формулировки

Необходимо использовать следующие рекомендованные формулировки:

- Пополнение счета карты для личных потребностей.

- Перевод с целью личного использования.

- Средства на покрытие личных нужд.

Необязательно формулировка должна быть именно такой. Назначение платежа нужно сформулировать таким образом, чтобы было понятно, что средства переводятся для личного использования, а не являются доходом.

Перед тем как перевести деньги на расчетный счет ИП, следует учесть следующее. В случаях, когда необходимо внести деньги на расчетный счет, чтобы осуществить взаиморасчет с контрагентом, в назначении необходимо отметить, что это пополнение. В противном случае указанный перевод будет воспринят налоговой инспекцией как доход. Соответственно, на него будет начислен налог в соответствии с законодательными нормами.

Если счета открыты в разных банках, то возможно ли ИП перевести деньги между своими счетами? Как показывает практика, это вполне реально. Важным замечанием будет то, что подобные операции налогами на облагаются.

Порядок перечисления денег на карту физлица

Переводить деньги с банковского счета предпринимателя на банковские карты физлиц можно, но существуют определенные ограничения. Зависят они от цели перевода:

- Перевод на личную карту получателя, с которым нет договорных отношений.

- Выплата денежного вознаграждения в соответствии с гражданским или трудовым договором.

- Оплата товара, услуг.

Если возникает необходимость перевода денег поставщику за предоставленные услуги или товары в рамках заключенного соглашения, то указанный платеж представляет собой доход получателя, а значит, начислить и направить в пользу бюджета полагающуюся сумму должен он. Предприниматель, отправляющий денежную сумму, налогами в таком случае не облагается.

Если средства перечисляются в рамках гражданского или трудового договора, то предприниматель должен будет начислить и уплатить взносы и налоги.

В случае, когда договорные отношения отсутствуют, перечисления с банковского счета предпринимателя лучше не осуществлять. Налоговая инспекция в такой ситуации имеет право требовать уплаты налога. Если предприниматель будет уклоняться или оплатит начисленный налог с опозданием, то ему может грозить штрафная санкция.

Немаловажным является правильное обозначение цели платежа, что позволяет избегать лишних издержек, связанных с уплатой налогов, и спорных ситуаций с контролирующими органами.

Порядок пополнения банковского счета с карты и расчетов с контрагентами

Иногда возникают ситуации, когда предпринимателю необходимо пополнить расчетный счет со своей личной карты. Такое право у ИП имеется, однако он должен правильно обозначать назначение такого платежа:

- Перевод личных средств.

- Пополнение.

То есть необходимо подтвердить, что указанные средства не являются доходом, возникшим в результате осуществления предпринимательской деятельности, а именно личные деньги. Безусловно, можно попросить о пополнении счета владельца другого ИП. Однако перевести деньги с ИП на ИП, как правило, часто не представляется возможным.

Актуальным остается вопрос о возможности использования предпринимателем личной карты вместо банковского счета. В соответствии с нормативами, ИП для осуществления расчетов, сопряженных с ведением деятельности, должен открыть банковский счет.

Последствия

Если ИП пользуется личной картой, это может вызвать определенные последствия:

- Банк вправе отказывать своему клиенту в проведении операций, которые связаны с деятельностью предпринимательского характера, сославшись на 153-И ЦБ.

- Получение больших сумм может заинтересовать службу безопасности финансового учреждения. Обусловлено это борьбой с отмыванием незаконного дохода.

- Контрагенты предпринимателя, как правило, не соглашаются оплачивать товары или услуги посредством перевода денег на карту, принадлежащую физлицу, так как для них это чревато необходимостью начисления и оплаты НДФЛ.

- Соглашения с партнерами требуют указания реквизитов именно банковского счета, принадлежащего ИП.

- Если предприниматель пользуется личной картой, то ему будет сложно дать обоснование полученным доходам, а налоговые органы могут посчитать все поступившие средства доходом, возникшим в результате ведения хозяйственной деятельности, даже если они не являются таковыми. Доказать свою правоту в этом случае будет достаточно сложно.

- Возникнут сложности в применении системы обложения налогом, требующей подтверждения понесенных расходов. У налоговой инспекции есть право не признавать в качестве расходов деньги, уплаченные с помощью личной карты.

Преимущества

Таким образом, предприниматель может использовать личную карту не во всех случаях. Среди преимуществ использования банковского счета можно выделить следующие:

- Снижение рисков, связанных с сохранностью наличности.

- Расширение контрагентской базы, а значит – увеличение дохода.

- Возможность осуществления безналичных расчетов с контрагентами. Как перевести деньги с ИП на ИП контрагента, мы рассмотрели выше.

- Возможность осуществления онлайн-расчетов.

Стоит обслуживание счета недорого, а потому рекомендовано оценить преимущества безналичных платежей и все же открыть банковский счет для ведения своего бизнеса.

с карты, наличными, через банкомат

С необходимостью перевода денег в безналичную форму коммерсанты сталкиваются в момент заключения договора на обслуживание. Комиссия за выдачу бизнес-карт, подключение к онлайн-сервисам, а также прочие услуги кредитная организация списывает в течение нескольких дней. Перевести личные деньги на расчетный счет предпринимателя (ИП) просят в день оформления документов. Однако впоследствии пополнять оборотный капитал требуется регулярно. Источники поступлений могут быть разными.

Правила зачисления денег с карт

Перевод с личного счета осуществляется по реквизитам, выданным менеджером банка при заключении договора. Операция проводится через интернет-банкинг или мобильное приложение. Если картой оплачивается покупка, используется специальный терминал. Устройство выдают всем участникам программ эквайринга.

Важно! Собственные средства ИП зачисляют с личных карт с указанием природы платежа. В соответствующую графу следует внести формулировку «Пополнение оборотного капитала собственными деньгами». В противном случае предпринимателю придется подтверждать принадлежность обоих счетов и спорить с налоговой службой.

Все поступления в пользу коммерсанта автоматически признают доходом. Именно поэтому так важно идентифицировать источник перевода. От перечислений с карт родственников или знакомых, не имеющих отношения к хозяйственной деятельности, лучше отказаться.

Перевод средств предпринимателю через банкомат

Внести деньги предложено в специально оборудованных пунктах. Перечисления могут делать как клиенты, так и сами коммерсанты. Если бизнесмену предоставляют услугу самоинкассации, средства принимают через терминал. Процедура проста:

- ввод уникального кода с клавиатуры автомата;

- внесение наличности через приемник;

- получение отчета о передаче суммы.

Цифровые ключи выдают при подписании соглашения непосредственному владельцу счета и его представителям. Разглашение информации не допускается, а за каждую операцию взимается плата. Ставки зависят от политики обслуживающей организации.

Переводы от сторонних лиц через банкомат осуществляются в общем порядке по реквизитам. Такие операции обрабатывают в течение суток.

Зачисление денег через сервис «Сбербанк-онлайн»

Крупнейшая финансовая организация России давно использует виртуальные инструменты. Пополнить счет через «Сбербанк-онлайн» могут лица, получившие доступ в личный кабинет. Операция совершается из вкладки «Платежи и переводы». Схема сводится к выполнению следующих действий:

- заполнение электронной формы;

- проверка реквизитов;

- запрос кода на подтверждение платежа;

- активация поручения ключом из СМС-сообщения.

При зачислении денег с личного на расчетный счет предпринимателя плата не взимается. Без комиссии проходят транзакции в одном городе. В остальных случаях придется выплатить вознаграждение обслуживающей организации в пределах утвержденных ставок.

Пополнение с другого банковского счета

Этот способ используют преимущественно при отказе в обслуживании или блокировке операций. Перевод денег ИП осуществляют на основании заявления. Срок зачисления остатка варьируется от 1 до 7 суток.

Поскольку закон не запрещает предпринимателю иметь несколько счетов, пополнение можно производить и в штатном режиме. Так, необходимость возникает в случае нехватки денег для исполнения инкассовых поручений. Комиссия по операциям взимается.

Безналичные платежи от третьих лиц обрабатывают в порядке очередности. Средства получателю поступают в течение 5 дней.

Внесение денег в отделении банка

Перечислить необходимую сумму можно в любом расчетно-кассовом центре. Клиенту потребуется предъявить оператору удостоверение личности и платежные реквизиты ИП. Внести средства разрешено наличными либо картой. За оказание услуги удерживают комиссию.

Краткое резюме

Финансовые организации разработали множество механизмов пополнения предпринимательского счета. Выбор остается свободным. Специалисты рекомендуют использовать инструменты с учетом инструкций обслуживающего банка.

Простые меры предосторожности помогут избежать конфликтов со службой безопасности. Напомним, что сомнения в законности операций являются основанием внесения лица в «черный список». Счета подозрительных клиентов блокируют.

Что такое IPIP-StoS-IPID Mony Transferway — Godfather Fund

IPIP — STOS — IPID

Передача всех огромных финансовых ресурсов мира осуществляется серверами в виртуальном банке. Электронный банк, в котором сервер подключен к общему счету банка, используется серверным методом.

Метод валютного перевода осуществляется серверами, когда деньги с общего счета банка зачисляются на общий счет получателя, и они загружаются или загружаются сотрудником отправителя или получателя.

При использовании метода IP / IP ввод валюты на сервер получателя загружается. В методе IP / ID ввод валюты на сервер получателя является загружаемым. В методе StoS обмен валюты выполняется в форме программы запуска со временем Windows, которое отправляется офицером получателя, который имеет полный контроль над своим сервером. Этот метод менее безопасен, потому что может оказаться невозможным разместить коробку или капсулу на линии сервера при запуске.

Когда перевод валюты имеет очень большой объем, другими словами, он считается основой обмена валюты, из-за того, что получатели не могут загрузить или загрузить деньги Фонда, это действие выполняется сотрудником Фонда, который является главным сотрудником сервера ведущих мировых банков, при этом линия серверов получателя должна быть открыта.На пути денежного перевода с сервера не должно быть никаких препятствий, поэтому числовые символы можно легко заменить и отправить на сервер получателя в максимально возможной степени.

Отличия:- В методе IP / IP все необходимые средства отправляются в банк-получатель для конвертации коробки или капсулы в валюту.

- В методе документа IP / ID деньги предоставляются банком-получателем, а отправитель отправляет только Perfect Money и числовые символы.

- Иногда обмен валюты может быть осуществлен через DTC (Digital Transfer Central). Другими словами, он переводит валюту на общий счет центрального банка.

- Иногда деньги переводятся из Легиона в Легион, из Офицера в Офицера или из Банка в Банк. Таким образом, отправитель и получатель не имеют никакого отношения к заключению договоров и основных гарантий, и только сотрудники двух банков общаются друг с другом.При этом все этапы перевода валюты осуществляются от А до Я.

Все банки (или компании) должны иметь следующие возможности для получения валюты:

- Сервер, подключенный к общему банковскому счету.

- Начальник сервера или сотрудник, знакомый с загрузкой или выгрузкой валюты сервера.

- Лицензия и авторизация взломщиков денег внутри серверной полосы.

- Сумма принятой валюты ввода.

IP-to-IP сеть биткойн-машин. В последнее время много болтают… | by _unwriter

Давайте определим «сеть биткойн-машин» как сеть конечных автоматов, работающих на биткойнах, которые могут или не могут взаимодействовать друг с другом, а также напрямую с биткойном.

Введение подхода «IP-to-IP» дает нам несколько различных комбинаций такой топологии сети Bitcoin Machine. Давайте рассмотрим наиболее очевидные 3, которые можно легко реализовать сегодня:

- Однопользовательская IP-сеть: Одно приложение обслуживает несколько пользователей.Но никакого взаимодействия с другими приложениями. Например, мы могли бы подумать о продавце кофе, который принимает биткойн-транзакции. Многим поставщикам кофе может не потребоваться взаимодействие с большим сообществом других поставщиков кофе (или, может быть, они будут: D)

- Многопользовательская сеть роя IP-to-IP-to-IP: IP-to-IP, но публиковать- возможность и возможность подписки, создавая рой машин IP-to-IP-to-IP. Представьте себе продавцов кофе, каждый из которых может объединиться в группу. Это было бы похоже на массовое соревнование по подходу к Starbucks.

- Bitcoin Central Grid Network: Сеть авторитетного глобального состояния Биткойна, непосредственно полученная из глобального состояния Биткойна. В конце концов, единственное, что имеет значение, — это то, что хранится в блокчейне.

- Central Grid + IP-to-IP Hybrid Network: Смешайте и сопоставьте подходы IP-to-IP и Central grid, чтобы воспользоваться преимуществами лучших компонентов.

Давайте рассмотрим каждую из них.

а. Машинная сеть IP-to-IP для одного игрока

Подход IP-to-IP может быть очень мощным и эффективным.Это позволяет хранить транзакции локально перед трансляцией, поэтому вам не нужно ждать подтверждения. Вот как выглядит топология:

Эти машины можно построить с помощью Overpool, поскольку Overpool в своей основной форме представляет собой мини-блокчейн, который позволяет вам хранить любую транзакцию Биткойн (как подписанную, так и неподписанную) и обрабатывать их перед трансляцией:

б. Многопользовательская компьютерная сеть IP-to-IP-to-IP

Но реальная сила Overpool заключается не только в IP-to-IP, но и в многопользовательской ройной сети IP-to-IP-to-IP .

Это та часть, которая может быть слишком недоступна для многих людей, поскольку она идет на шаг дальше, чем подход IP-to-IP, который сам по себе является новым и еще не многие люди понимают его полностью. Но не заблуждайтесь, этот многопользовательский подход уже возможен, инструмент (Overpool) уже здесь, чтобы вы могли его использовать.

Давайте возьмем однопользовательскую машину IP-to-IP из предыдущего раздела и представим, что было бы, если бы эти машины могли обмениваться данными и взаимодействовать, образуя распределенный рой биткойн-машин, которые совместно создают сложные транзакции и, наконец, транслируют на горняки.

Часть IP-to-IP работает точно так же, но теперь каждый Overpool может публиковать и подписываться друг на друга. Что делает это мощным, так это то, что вы можете подписаться на однорангового узла и создать многопользовательский цикл, который переключается между несколькими узлами Overpool. Да, прочтите еще раз: «Многопользовательские петли». Вместо того, чтобы одна машина запускала цикл, вы можете распределить цикл между несколькими сторонами, каждая из которых становится частью большой программы цикла, передавая транзакции друг другу.

Можно даже представить, что каждый узел Overpool действует как автономный агент.

Это звучит как научно-фантастический сценарий, но на самом деле это уже возможно с Overpool сегодня. Вы можете использовать pub api для публикации и sub api для подписки на другие пулы через DAT и распределенную хеш-таблицу.

Подводя итог, выводит понятие «IP-to-IP» на новый уровень . Это наложенная сеть машин IP-to-IP. Обратите внимание, что каждый Overpool может быть запущен кем угодно, включая майнеров, предприятия, разработчиков приложений и даже консорциум из нескольких частных организаций, стремящихся реализовать частные каналы связи.

г. Central Grid Network

Часто вам понадобится мгновенный глобальный обзор блокчейна. Без эффективного глобального доступа к блокчейну невозможно создавать различные полезные приложения, такие как bitcoinblocks.live, oyo.cash, Trends.cash, bitgraph.network и т. Д. Кроме того, по мере того, как все больше компаний начнут использовать Биткойн, мы увидим все большую потребность в функциональная совместимость в будущем и глобальный доступ к блокчейну будут становиться все более важными.

Также не будем забывать, что даже когда мы используем подход IP-to-IP, нам все равно потребуются способы надежной и эффективной синхронизации всего состояния приложения прямо из состояния блокчейна.

Следующий твит имеет большое значение. Сила Биткойна в том, что ВЫ — ПОЛЬЗОВАТЕЛЬ владеете вашими данными, а не поставщиками приложений.

Важная часть здесь:

«Вы просто переместите свою учетную запись в другой интерфейс»

«Переместите свою учетную запись» означает возможность повторно синхронизировать глобальное состояние приложения, также известное как «выход» в соответствии с Альберту Хиршману.

Согласно Хиршману, каждое общество формируется тем, насколько дорого обходится его членам «уход» или «проявление голоса».

Без простого способа «Выход» из приложения пользователи могут оказаться практически заблокированными в каждом изолированном приложении. Дело не в том, возможно что-то или нет. Все дело в экономике, и все существует в спектре.

Даже если «выйти» теоретически возможно, слишком высокая стоимость может оказаться практически невозможной. Например, теоретически возможно мигрировать в другую страну, но многие люди, живущие в коррумпированной стране, не могут позволить себе «выезд», поэтому для них эта теоретическая возможность бессмысленна.

Возвращаясь к контексту Биткойн, без доступного способа доступа к глобальному состоянию, некоторые предприятия могут воспользоваться этой неэффективностью при поиске и синхронизации глобальных данных, чтобы эффективно заблокировать своих пользователей в своих сервисах и воспользоваться преимуществами своих пользователей, то же самое. так поступают многие веб-компании нынешней эпохи.

Вот почему так важен подход «центральной сети», принятый Neon Planaria и Bitbus.

И последнее, но не менее важное: подход «IP-to-IP» может даже не иметь отношения к некоторым приложениям.Эти приложения включают:

d. Центральная сеть + гибридная сеть IP-to-IP

Наконец, вы можете использовать гибрид подхода IP-to-IP и централизованной сети.

Например, вы можете одновременно запускать и Neon Planaria, и Overpool и производить запись в общую базу данных для обновления состояния приложения. Вот как это будет выглядеть:

Вы можете использовать Overpool для немедленного обновления базы данных вашего приложения, чтобы обеспечить мгновенное взаимодействие с пользователем, но затем также используйте Neon Planaria / Bitbus, чтобы получить более глобальное контекстное представление, которое поможет вам интегрировать данные из других приложений в ваше приложение (что в противном случае было бы невозможно, поскольку у вас есть доступ только к своему собственному локальному состоянию в чистом подходе IP-to-IP), а также позволяя любому легко синхронизировать глобальное состояние приложения.Вот пример рабочего процесса:

В планах на будущее — интеграция Overpool с Neon Planaria, чтобы вы могли запускать указанную выше архитектуру как единую автономную базу кода вместо того, чтобы запускать их как отдельные процессы.

Таким образом, вы можете воспользоваться преимуществами мгновенного UX, который исходит из подхода IP-to-IP, а также воспользоваться преимуществами эффективного доступа к глобальному состоянию Биткойна.

ING Интернет-банк | ING

Мое интернет-соединение прервалось при выполнении транзакции через онлайн-банк.Как я могу проверить, была ли сделка завершена?

Если вы отключились или у вас возникли проблемы с вашим компьютером до того, как вы получите сообщение «Ваша транзакция была успешно завершена», вы можете позвонить в телефонный банк 0850 222 0 600, чтобы узнать статус вашей транзакции.

Как я могу проверить лимиты транзакций в интернет-банке?

При первом входе в онлайн-банк вам будет предложено определить лимиты транзакций.Чтобы изменить эти лимиты позже, вы можете использовать Безопасность / PIN-транзакции, меню , O nline Шаг Банковских лимитных транзакций. При изменении лимитов вы должны ввести свой пароль интернет-банка.

Каковы часы работы и лимиты электронных переводов в интернет-банке?

Вы можете совершать электронные переводы через Интернет-банк с 09:00 до 17:15 в будние дни в указанных пределах. Максимальный лимит EFT составляет 100 000 TL с 09:00 до 16:00 и с 25 часов.000 TL за «Поздний EFT» с 16:00 до 17:15.

Могу ли я просмотреть транзакции, которые я совершил после даты закрытия выписки по кредитной карте, через Интернет-банк?

Вы можете просмотреть транзакции, которые вы совершили после даты закрытия выписки по кредитной карте, выбрав опцию «Текущий цикл транзакций» в меню Карты , Информация о кредитной карте.

Могу ли я снять аванс наличными со своей кредитной карты через интернет-банк?

Вы можете снять аванс наличными через меню Карты , Денежный аванс с кредитной карты шаг .

Я хочу отменить / изменить транзакцию электронного перевода денег / перевода денег, выполненную мной через интернет-банк. Что я должен делать?

Вы можете подать запрос на отмену / изменение транзакции электронного перевода денег / денежного перевода, которую вы выполнили через интернет-банк, позвонив по телефону 0850 222 0 600 в телефонный банк. Чтобы отменить / изменить транзакцию электронного перевода денег / денежного перевода, которую вы совершили через наши отделения, вы можете отправить запрос через наши отделения.

Могу ли я открыть счет овердрафта в интернет-банке и увеличить свой лимит?

Да, вы можете подать заявку на открытие счета овердрафта и отправить запрос на увеличение лимита через меню Интернет-банка, шаг Счет овердрафта.

Есть ли лимит транзакций для открытия текущего счета в лиловой валюте через онлайн-банк?

Нижний предел для открытия текущего счета TL через Интернет-банк составляет 5.000 TL, верхнего предела нет. Однако для текущих счетов, открытых с балансом более 100.000 TL, применяется цена за один день.

Я забыл свой код / PIN-код пользователя интернет-банка. Могу ли я получить помощь через телефонный банк?

В случае, если вы забыли свой код пользователя / PIN-код интернет-банка, вы можете получить его, позвонив в телефонный банк 0 850 222 0 600 и набрав 2 и 2.

Как я могу определить PIN-код своей кредитной карты в онлайн-банке?

Вы можете определить ПИН-код своей кредитной карты, выбрав опцию «Настройка ПИН-кода кредитной карты» в меню Безопасность / ПИН-код , ПИН-транзакции, шаг .

Могу ли я использовать PIN-код SMS, который я использовал для входа в интернет-банк, и в моих будущих транзакциях?

Нет, нельзя. SMS PIN — это систематическая мера безопасности, доступная только для этой транзакции.

Как я могу изменить свой код пользователя?

Ваш код пользователя постоянный и не может быть изменен.

IP 201017 Уплата налогов Коннектикута электронным переводом денежных средств

Эта информация устарела и предоставляется только для справки

ИП 2010 (17) Уплата налогов Коннектикута электронным переводом денежных средствЭта публикация заменена IP 2011 (22)

Цель: В данной информационной публикации разъясняются требования и методы уплаты налогов в электронном виде в Департамент налоговых служб (DRS).

Дата вступления в силу: После выпуска.

Законодательные органы: Conn. Gen. Stat. §12-685; Conn. Gen. Stat. §12-686, с поправками, внесенными 2010 Conn. Pub. Деяния 188, §11; Conn. Gen. Stat. §§12-687–12-689 включительно; Conn. Агентства Regs. §§12-689-1–12-689-4 включительно.

1. Что такое электронный перевод средств?

Электронный перевод денежных средств (EFT) — это электронный способ осуществления платежа.Электронные переводы обрабатываются через Автоматизированную клиринговую систему (ACH), общенациональную сеть, которая осуществляет электронные переводы средств.

2. Кто должен платить через систему банковских переводов?

Налогоплательщики, отвечающие одному из следующих требований и уведомленные DRS об уплате налога с помощью системы электронных платежей, должны произвести оплату с помощью системы электронных платежей:

Работодатели, годовые обязательства по удержанию заработной платы которых превышают 2000 долларов США за 12-месячный период, заканчивающийся 30 июня, непосредственно предшествующий квартальному периоду, в котором налогоплательщик должен уплачивать налог через систему электронных платежей;

Плательщики сумм, не связанных с заработной платой, чьи годовые обязательства, не связанные с удержанием заработной платы, составляют 4000 долларов или более за год, непосредственно предшествующий году, в котором налогоплательщик должен уплатить налог через систему электронных платежей;

Налогоплательщики, которые подают налоговые декларации ежемесячно или ежеквартально и чьи обязательства за предыдущий год по определенному налогу составляют 4000 долларов США или более за 12-месячный период, заканчивающийся 30 июня, непосредственно предшествующий ежемесячному или квартальному периоду, в котором налогоплательщик требуется уплатить налог через систему банковских переводов; и

Налогоплательщики, которые подают налоговые декларации на ежегодной основе и чьи обязательства за предыдущий год по определенному налогу составляют 4000 долларов или более за год, в котором налогоплательщик должен уплатить налог с помощью системы электронных платежей.

Налогоплательщик — это , а не , требующий уплаты определенного налога с помощью EFT , пока налогоплательщик не будет уведомлен DRS о необходимости уплаты этого конкретного налога с помощью EFT.

3. Всегда ли я буду обязан платить этот налог через систему банковских переводов?

Нет. DRS ежегодно пересматривает ваши обязательства за предыдущий год по определенному налогу. Вы получите уведомление от DRS, если вам больше не нужно платить этот налог через систему банковских переводов. Вы должны продолжать платить через систему банковских переводов, пока DRS не уведомит вас о том, что вы больше не обязаны это делать.

4. Как мне платить налоги через систему банковских переводов?

Вы можете использовать один из следующих способов уплаты налогов через систему банковских переводов:

- Метод дебетования

ACH (прямой платеж) через Центр обслуживания налогоплательщиков DRS (TSC) ;

ACH кредитным методом через ваше финансовое учреждение; или

Способ оплаты кредитной картой.

5.Что такое Центр обслуживания налогоплательщиков (TSC) ?

TSC — это сайт интерактивных электронных услуг, который обеспечивает быстрый, бесплатный, точный и безопасный способ электронной подачи соответствующих налоговых деклараций и уплаты причитающегося налога или инициирования транзакции только для оплаты. См. Ответ на вопрос 24 для получения списка приемлемых возвратов.

Кроме того, TSC предлагает безопасный почтовый ящик для обмена информацией, многоуровневый доступ к вашей учетной записи по типу налога, возможность просмотра транзакций и возможность отмены электронных платежей.

Вы можете получить доступ к TSC онлайн по адресу www.ct.gov/TSC или по телефону 860-289-4829 .

6. Как работает метод прямой оплаты?

При совершении прямого платежа с использованием номера TSC вы предоставляете свою банковскую информацию и разрешаете DRS обрабатывать EFT, указав сумму платежа и дату перевода. Вам не нужно предварительно регистрировать или отправлять форму EFT-1 , Соглашение об авторизации для электронных переводов денежных средств, в DRS.

7. Как работает кредитный метод ACH?

Используя кредитный метод ACH, вы (не DRS) инициируете EFT через свой банк. По согласованию с банком вы форматируете платеж, регистрационный номер налогоплательщика Коннектикута, тип налога и период подачи налоговой декларации. Вы должны убедиться, что ваш банк может выполнить свою часть транзакции, используя стандартный формат ACH CCD + TXP; в противном случае вы должны использовать метод прямой оплаты.

8. В чем преимущества прямого метода оплаты?

При использовании метода прямой оплаты через TSC запрошенная дата платежа указывает на то, что платеж был успешно инициирован.Операции с прямыми платежами могут быть безошибочными, поскольку обширное редактирование и исправление данных выполняется до того, как вам будет предоставлен номер подтверждения. Кроме того, если вы подаете свой возврат в рамках той же транзакции, либо в обязательном порядке (см. , вопрос 23, ), либо добровольно, вы получите номер подтверждения в качестве подтверждения того, что ваш возврат был подан. Вы можете распечатать копию своей налоговой декларации для своего учета.9. Рекомендует ли DRS способ оплаты?

DRS рекомендует метод прямой оплаты TSC .Независимо от того, подаете ли вы возврат с оплатой или используете опцию TSC «Только оплата », транзакции с прямыми платежами практически безошибочны и, как правило, обходятся вам дешевле.

10. Если я разрешаю DRS дебетовать мой счет для уплаты налогов, будет ли у DRS доступ к моему банковскому счету для каких-либо других целей?

Нет. Авторизация прямого платежа не дает DRS неограниченного доступа к вашему банковскому счету. Любые транзакции вывода средств в вашем банке должны быть инициированы вами.Использование безопасного пароля для доступа к вашей учетной записи TSC гарантирует, что только вы можете разрешить DRS обрабатывать перевод средств с вашего банковского счета и что средства будут зачислены на соответствующий налоговый счет.

11. Могу ли я использовать другие методы EFT, помимо прямой оплаты и методов зачисления ACH?

Да. Вы можете оплатить налоговые обязательства с помощью кредитной карты (American Express, Discover, Master Card или Visa) или аналогичной дебетовой карты.Плата за удобство взимается поставщиком услуг. Вы будете проинформированы о размере комиссии и сможете отменить транзакцию. В конце транзакции вам будет предоставлен номер подтверждения для ваших записей.

Есть три способа оплаты кредитной картой или аналогичной дебетовой картой:

Войдите в свою учетную запись в TSC и выберите Сделать Оплата кредитной картой;

Посетите www.officialpayments.com и выберите Государство Платежи ; или

Позвоните в Official Payments Corporation по бесплатному телефону 1-800-2PAY-TAX (1-800-272-9829) и следуйте инструкциям. Вам будет предложено ввести код юрисдикции Коннектикута: 1777.

Ваш платеж вступит в силу в день его списания.

12. Что делать, если средства для этого платежа поступают со счета за пределами США?

Чтобы соответствовать новым федеральным правилам электронного банкинга, эти платежи необходимо отправлять как международную транзакцию ACH (IAT).

Если вы используете номер TSC , вас спросят, финансируется ли ваш налоговый платеж с банковского счета за пределами США.

Если вы инициируете кредит ACH, эта транзакция должна быть отформатирована как IAT. Свяжитесь с вашим финансовым учреждением для получения дополнительной информации.

13. Как зарегистрироваться в системе EFT?

Для использования метода прямой оплаты TSC или для подачи и оплаты деклараций в электронном виде предварительная регистрация не требуется.Используя присвоенный вам регистрационный номер налогоплательщика Коннектикута и предварительно назначенный персональный идентификационный номер (ПИН) или определенную информацию из ранее поданной декларации, войдите в систему TSC по адресу www.portal.ct.gov/TSC , чтобы инициировать прямой доступ. платежи или подавать в электронном виде и оплачивать соответствующие налоговые декларации.

Если вы решите инициировать кредитный платеж ACH через свое финансовое учреждение, вы должны отправить заполненную форму EFT-1 в DRS для предварительной регистрации. См. Формы и публикации .

14. Могу ли я осуществлять платежи через систему банковских переводов, даже если от меня это не требуется?

Да. DRS призывает налогоплательщиков использовать TSC . Если вы добровольно используете систему TSC , вам не нужно предварительно регистрироваться или уведомлять DRS о своем намерении использовать TSC . Если вы выберете метод кредитования ACH, см. , вопрос 13 .

15. Могу ли я изменить свой метод банковских переводов в любое время?

Да.Чтобы перейти с прямого метода оплаты на метод кредитования ACH, вы должны отправить заполненную форму EFT-1 в DRS для предварительной регистрации. Для перехода с метода кредитования ACH на метод прямой оплаты форма не требуется.

16. Каковы сроки оплаты через систему банковских переводов и как обеспечить своевременность оплаты?

Если от вас требуется уплатить налог (кроме налога у источника) с помощью системы электронных платежей, ваш платеж должен быть получен на банковский счет DRS не позднее установленного срока подачи налоговой декларации.

Если вы обязаны платить подоходный налог Коннектикута через систему банковских переводов, ваш платеж должен быть получен на банковский счет DRS не позднее следующего рабочего дня, следующего за датой срока возврата.

Чтобы ваш прямой платеж через систему электронных переводов был получен DRS вовремя, вы должны инициировать транзакцию по номеру TSC не позднее 16:30. Восточное время в последний банковский день перед датой платежа. Например, если срок возврата — понедельник, вы должны инициировать транзакцию не позднее 16:30 р.м. Восточное время в предыдущую пятницу (при условии, что пятница — банковский день). Банковскими днями считаются только с понедельника по пятницу, не являющиеся праздничными днями. Если вы используете кредитный метод ACH, обратитесь за информацией в свое финансовое учреждение.

17. Когда должен быть произведен платеж, если срок платежа приходится на выходные или праздничные дни?

Если срок платежа приходится на субботу, воскресенье или официальный праздник, срок платежа считается следующим банковским днем. Для прямого платежа необходимо инициировать EFT не позднее 16:30 р.м. Восточное время в последний банковский день перед выходными или праздником. Для кредитной транзакции ACH обратитесь в свой банк за информацией. Официальными праздниками являются Новый год, День Мартина Лютера Кинга-младшего, День рождения Линкольна, День рождения Вашингтона, Страстная пятница, День памяти, День независимости, День труда, День Колумба, День ветеранов, День Благодарения и Рождество. Расписание выходных на текущий год доступно на сайте DRS.

18. Когда нужно подавать налоговую декларацию?

Сроки возврата остаются прежними.Если от вас требуется подать декларацию в электронном виде и одновременно осуществить платеж, вы должны инициировать транзакцию не позднее 16:30. Восточное время — последний банковский день перед датой платежа.

Для возврата вы не обязаны подавать в электронном виде, ваш возврат является своевременным, если он получен или если дата, указанная на отметке об отмене почтового отделения США, совпадает с установленной датой или раньше. Если срок выполнения выпадает на субботу, воскресенье или официальный праздник, следующий рабочий день считается датой выполнения.

19. Как мне доказать, что я произвел своевременную прямую платежную операцию?

Если вы платите с помощью TSC , запрошенная дата платежа указывает на то, что платеж был успешно инициирован. Если ваш платеж был инициирован вовремя, он также будет отображаться в выписке по вашему банковскому счету как дебетовая транзакция в установленный срок или ранее.

20. Как мне доказать, что я своевременно совершил кредитную операцию ACH?

Вы должны предоставить из своего банка документацию, подтверждающую, что ваш платеж был инициирован вовремя для расчета на банковский счет DRS в установленный срок или раньше.

21. Есть ли штраф за просрочку платежа через систему банковских переводов?

Да. Штраф за просрочку EFT:

2% от суммы платежа EFT с опозданием не более чем на пять дней;

5% от суммы платежа EFT более чем на пять дней, но не более чем на 15 дней с опозданием; и

10% электронного платежа с опозданием более чем на 15 дней.

Проценты начисляются по ставке 1% в месяц или доли месяца с даты платежа до даты платежа.

Если платеж задерживается по независящим от вас причинам, вы можете запросить отказ от штрафа, отправив заполненную форму DRS-PW , Request for Waiver of Civil Penalty . См. Заявление о политике 2010 (1) , Requests для отказа от гражданских штрафов.

22. Могу ли я заплатить чеком, если от меня требуется оплата через систему банковских переводов?

Нет. Оплата чеком не соответствует вашим обязательствам по оплате через систему банковских переводов и предусматривает 10% -ный штраф, даже если на банковский счет DRS зачисляется платеж в установленный срок или раньше.

23. Если я должен платить налоги через систему банковских переводов, должен ли я подавать декларацию в электронном виде?

Да. Все налогоплательщики, которых DRS уведомляет об уплате налога с продаж и использования, налога на допуск и сборов, налога на коммерческое использование, налога на размещение комнаты, платы за пользование домом престарелых, отчета о депозите контейнера для напитков и удерживаемого налога с помощью системы электронных платежей, также должны подавать свои декларации в электронном виде, используя ТСН . Поставщики услуг по расчету заработной платы также могут подавать отчеты о налогах и заработной плате штата и федеральном уровне для удержания налога через Интернет, используя программу федеральных / государственных налогов на трудоустройство.

24. Какие декларации можно подавать с помощью TSC ?

Следующие ниже декларации можно подать, используя TSC онлайн по адресу www.ct.gov/TSC или по телефону 860-289-4829 .

Форма ОС-114 , Налоговая декларация с продаж и использования ;

OP-210 , Налоговая декларация о занятости помещения ;

Форма CT-WH , Форма для выплаты удерживаемого налога в Коннектикуте ; и

Форма CT-941 , Коннектикут Ежеквартальная сверка удержания .

Следующие декларации могут быть поданы только в электронном виде с использованием TSC :

Форма CT-945 , Коннектикут Годовая выверка удержания невыплаченной суммы с;

Форма CT-8109 , Форма выплаты удерживаемого налога Коннектикута для невыплаченных сумм ;

Форма CT-W3 , Ежегодное согласование удержания в Коннектикуте, вместе с соответствующими формами W-2;

Форма CT-1096 , Годовое резюме Коннектикута и передача информационного отчета, вместе с соответствующими формами 1099;

Форма CT-941X , Поправка Коннектикут Согласование удержания ;

Форма OP-424 , Налоговая декларация юридических лиц ;

Форма 472 , Налоговая декларация юриста по вопросам занятости ;

OP-336 , Плата за пользование домом престарелых с поправкой на возврат ;

O-372 , Налоговая декларация о допусках и сборах ;

Форма CT-1120ES , Предполагаемый бизнес корпорации Налог ;

Форма CT-1120 EXT , Заявление о продлении срока подачи налоговой декларации корпорации ;

Форма CT-1120 , Корпоративная налоговая декларация ;

Форма CT-1065 / CT-1120SI , Connecticut Composite Налоговая декларация о доходах;

Форма CT-1065 / CT-1120SI EXT , Заявление о продлении срока подачи сводной налоговой декларации Коннектикута ;

Форма CT-1041 , Налоговая декларация о доходах Коннектикута для трастов и поместий ;

Форма CT-1041 EXT , Заявление о продлении срока подачи налоговой декларации о доходах Коннектикута для трастов и поместий ;

Форма CT-1041ES , Купон на расчетную уплату подоходного налога в Коннектикуте для трастов и имений; и

Форма OP-515 , Отчет о сдаче контейнера для напитков .

25. Если от меня потребуют подавать в электронном виде, буду ли я получать по почте бумажные документы?

Нет. DRS больше не рассылает предварительно распечатанные копии налоговых деклараций налогоплательщикам, которые должны подавать эти налоговые декларации в электронном виде. Неполучение бумажной декларации не освобождает вас от обязанности подавать.

26. Куда мне позвонить, если у меня возникнут проблемы с инициированием транзакции прямого платежа?

Если у вас возникли проблемы с инициированием прямого платежа, позвоните в отдел электронной регистрации DRS по телефону 860-297-4973 , чтобы решить проблему.

27. Когда деньги фактически снимаются с моего банковского счета?

Для прямых платежных операций вы определяете дату снятия средств по запрошенной дате платежа, которую вы вводите при инициировании перевода. Ваш платеж не будет снят с вашего счета до даты, указанной вами в качестве запрошенной даты платежа. Для кредитных транзакций ACH вы должны связаться с вашим финансовым учреждением, чтобы узнать даты вывода средств.

28. Могу ли я совершать несколько платежей через систему банковских переводов?

Да.Для метода прямого платежа через TSC вы можете произвести еще один платеж за тот же номер налоговой регистрации Коннектикута после того, как вы получите номер подтверждения для транзакции, которую вы только что завершили. Вернитесь в главное меню и инициируйте следующий платеж. Если вы используете метод кредитования ACH, вы инициируете несколько платежей через систему банковских переводов через свой банк-отправитель.

29. Что, если в экстренной ситуации я не смогу своевременно совершить электронный перевод с помощью ACH?

Вам следует немедленно связаться с отделом электронного хранения документов DRS для получения инструкций.Вам может быть разрешено произвести оплату с использованием метода Fedwire. Если DRS не считает, что существует чрезвычайная ситуация, ваш платеж Fedwire подлежит штрафу за несоблюдение.

30. Можно ли отменить или исправить электронный перевод?

Да. TSC дает вам возможность отменять платежи за один банковский день до даты вступления в силу. Для кредитной транзакции ACH следуйте инструкциям своего банка.

31.Как мне сообщить о том, что налог не уплачен?

Если у вас нет налоговой задолженности, электронный перевод не требуется. Однако возврат должен быть подан своевременно, даже если платеж не подлежит оплате.

32. Как я узнаю о недоплате?

DRS вышлет вам счет за недоплату причитающегося налога.

33. Могу ли я оплачивать счета через систему банковских переводов?

Да. Вы можете оплачивать счета, используя TSC . Посетите www.ct.gov/TSC , чтобы произвести прямой налоговый платеж.После входа в систему TSC выберите опцию Сделать платеж только и выберите тип налога в раскрывающемся списке. Платежи должны быть произведены не позднее 16:30. в банковский день, предшествующий дню, когда вы желаете снять деньги со своего счета.

34. Что делать, если я переплачу?

Если произойдет переплата, вы получите уведомление или деньги будут возвращены.

35. Могу ли я применить EFT переплату к моему следующему возврату?

Да.Вы должны потребовать, чтобы переплата была применена к вашему следующему возврату.

36. Налагается ли штраф за несвоевременную подачу налоговой декларации, если уплата налога произведена вовремя?

Комиссар налоговой службы может наложить штраф в размере 50 долларов за несвоевременную подачу любой декларации или отчета, который требуется по закону.

37. Есть ли исключения из требования подачи налоговой декларации?

Да. Платеж EFT для удержания подоходного налога, оценки налога на корпоративный бизнес или оценки налога на страховые взносы считается подачей декларации.Вам не нужно отправлять бумажный купон.

38. Что мне делать, если я завысил или занизил сумму налога, уплаченного мной через систему банковских переводов?

Вы должны изменить свою налоговую декларацию так же, как если бы вы не платили этот налог через систему банковских переводов.

Следующие декларации могут быть изменены в электронном виде онлайн с использованием TSC :

Форма ОС-114 , Налоговая декларация с продаж и использования ;

Форма ОС-114 , Налоговая декларация за коммерческую деятельность ;

Форма OP-210 , Налоговая декларация о занятости помещения ;

Форма CT-941 , Коннектикут Ежеквартальная сверка удержания ;

Форма CT-945 , Коннектикут Ежегодная выверка удерживаемых сумм, не связанных с заработной платой ;

Форма OP-515 , Отчет о сдаче контейнера для напитков ;

Форма O-372 , Налоговая декларация о допусках и сборах ; и

Форма OP-336 , Возврат с поправки на плату за пользование домом престарелых .

См. Формы и публикации . Оплатите любой дополнительный налог через систему банковских переводов, используя либо TSC , либо кредит ACH.

39. Может ли мой оплачиваемый составитель или бухгалтер служить моим основным контактным лицом по EFT?

Да. Однако вы несете ответственность за своевременную уплату налогов, даже если вы назначили кого-то еще в качестве контактного лица.

40. Как мне сообщить об изменениях в моей банковской информации TSC или в моей контактной информации?

Изменения в вашей банковской информации могут быть сделаны из главного меню или на странице прямого платежа TSC , когда вы инициируете платеж.Изменить вашу контактную информацию можно из главного меню TSC .

Влияние на другие документы: Эта информационная публикация 2010 (17) , Уплата налогов Коннектикута электронным переводом денежных средств , изменяет и заменяет Информационная публикация 2009 (19) , Уплата налогов Коннектикута электронным переводом денежных средств , на которые больше нельзя полагаться после даты выпуска данной публикации.